キャッシュレス決済が主流となる現代において、どのクレジットカードを選ぶかは、日々の生活の利便性やお得度を大きく左右する重要な選択です。数あるカードの中でも、KDDIグループが提供する「au PAY カード」は、特定のユーザー層から絶大な支持を集めています。

本記事では、au PAY カードの基本的な情報から、その真価を発揮するためのお得な使い方、そして利用する上での注意点まで、網羅的に解説します。auのサービスを利用している方はもちろん、Pontaポイントを効率的に貯めたい方、年会費無料で高還元率のカードを探している方にとっても、有益な情報となるでしょう。この記事を読めば、au PAY カードがご自身のライフスタイルに最適な一枚かどうかを判断できるようになります。

目次

au PAYカードとは?

au PAY カードは、auフィナンシャルサービス株式会社が発行するクレジットカードです。通信キャリアであるKDDIが展開する「au経済圏」の中核を担う決済サービスとして設計されており、auの各種サービスとの連携でその真価を発揮します。

まずは、このカードがどのような特徴を持つのか、基本的なスペックと、上位カードである「au PAY ゴールドカード」との違いについて詳しく見ていきましょう。

au PAYカードの基本情報

au PAY カードを理解する上で、最初に押さえておくべき基本情報を以下の4つの項目に分けて解説します。これらの情報は、カードを選ぶ際の最も基本的な判断材料となります。

| 項目 | 内容 |

|---|---|

| 年会費 | 1,375円(税込) ※初年度無料、年1回以上の利用で次年度も無料 |

| ポイント還元率 | 1.0%(100円(税込)ごとに1 Pontaポイント) |

| 国際ブランド | Visa / Mastercard® |

| 付帯サービス | 海外旅行傷害保険(最高2,000万円)、お買物あんしん保険(年間最高100万円) |

| (参照:auフィナンシャルサービス公式サイト) |

年会費

au PAY カードの年会費は1,375円(税込)ですが、初年度は無料で利用できます。さらに、次年度以降も年に1回以上カードを利用すれば、年会費が無料になります。

この「年1回の利用」には、通常のショッピング利用はもちろん、公共料金の支払いやau PAY 残高へのチャージも含まれます。例えば、毎月の電気料金の支払いをau PAY カードに設定しておくだけで、年会費無料の条件は自動的にクリアされます。コンビニで数百円の買い物をする、月に一度au PAYにチャージするなど、非常にハードルが低く設定されているため、実質的に年会費は永年無料と考えて差し支えないでしょう。

クレジットカードを複数枚持ちたいけれど、維持コストはかけたくないという方にとって、この条件は大きな魅力となります。

ポイント還元率

au PAY カードの最大の特長の一つが、そのポイント還元率の高さです。基本のポイント還元率は1.0%に設定されています。これは、カードを利用した金額100円(税込)ごとに1 Pontaポイントが貯まることを意味します。

一般的なクレジットカードの中には、還元率が0.5%(200円で1ポイント)のものも少なくありません。その中で、実質年会費無料で1.0%の還元率を維持している点は、非常に競争力が高いと言えます。

日常の買い物、オンラインショッピング、固定費の支払いなど、あらゆる支払いをこのカードに集約することで、効率的にPontaポイントを貯めることが可能です。例えば、毎月10万円のカード利用があれば、年間で12,000 Pontaポイント(12,000円相当)が貯まる計算になります。

国際ブランド

au PAY カードで選択できる国際ブランドは、「Visa」と「Mastercard®」の2種類です。

- Visa: 世界トップクラスのシェアを誇り、国内外問わず非常に多くの加盟店で利用できます。利用できる場所に困ることはほとんどないでしょう。

- Mastercard®: Visaに次ぐ世界的なシェアを持ち、こちらも加盟店数は膨大です。特にヨーロッパ方面に強いと言われることもあります。

どちらのブランドも世界中で不自由なく使えるため、基本的には好みで選んで問題ありません。また、両ブランドともにタッチ決済(コンタクトレス決済)に対応しており、対応マークのある店舗ではカードをかざすだけでスピーディーに支払いが完了します。

一方で、JCBやAmerican Expressといった他の国際ブランドは選択できません。これらのブランドが提供する独自の優待サービスやキャンペーンを利用したい方にとっては、デメリットとなる可能性があります。

付帯サービスと保険

au PAY カードには、万が一の際に役立つ保険が自動的に付帯しています。

- 海外旅行傷害保険(最高2,000万円): 海外旅行中の病気やケガ、携行品の損害などを補償してくれます。ただし、この保険は「利用付帯」である点に注意が必要です。利用付帯とは、日本を出国する前に、旅行代金(ツアー料金や航空券など)をau PAY カードで支払うことで、保険が適用されるという条件です。旅行に行く際は、忘れずにカードで決済しましょう。

- お買物あんしん保険(年間最高100万円): au PAY カードで購入した商品が、購入日から90日以内に盗難や破損などの損害を受けた場合に補償される保険です。高価な買い物をした際にも安心感が得られます。

実質年会費無料のカードでありながら、これらの充実した保険が付帯している点は、大きなメリットと言えるでしょう。

au PAYゴールドカードとの違い

au PAY カードには、上位カードとして「au PAY ゴールドカード」が存在します。どちらのカードを選ぶべきか迷う方のために、両者の主な違いを比較表にまとめました。

| 比較項目 | au PAYカード | au PAYゴールドカード |

|---|---|---|

| 年会費 | 1,375円(税込) (年1回の利用で無料) |

11,000円(税込) |

| 基本還元率 | 1.0% | 1.0% |

| au PAY 残高へのチャージ | 1.0%還元 | 2.0%還元(au PAY カードからのチャージ特典1.0%含む) |

| au携帯電話料金の支払い | 1.0%還元 | 最大10%還元(通常ポイント1%+特典ポイント9%)※ |

| au PAY マーケット | 最大7%還元 | 最大18%還元 |

| 旅行傷害保険 | 海外:最高2,000万円(利用付帯) 国内:なし |

海外:最高1億円(自動付帯あり) 国内:最高5,000万円(利用付帯) |

| 空港ラウンジサービス | なし | 国内主要空港・ハワイの空港ラウンジが無料 |

| その他特典 | – | 一流ホテル・旅館の優待、au PAY マーケットでの送料無料など |

| (参照:auフィナンシャルサービス公式サイト) | ||

| ※UQ mobileご利用料金は対象外です。povo1.0をご利用のお客さまは、2021年夏以降に提供されたpovo2.0へ変更された場合、本特典の対象外となります。 |

この比較からわかる通り、両カードの最も大きな違いは「年会費」と「au関連サービス利用時の特典の厚さ」です。

au PAY カードは、「コストをかけずに、高い基本還元率とau PAY連携のメリットを享受したい」という方に最適なカードです。年1回の利用で年会費が無料になるため、サブカードとしても持ちやすいのが特徴です。

一方、au PAY ゴールドカードは、年会費11,000円(税込)がかかるものの、それを上回るリターンを期待できるヘビーユーザー向けのカードです。特に、auの携帯電話料金の支払いで最大10%のポイント還元を受けられる点は、他のカードにはない強力なメリットです。例えば、毎月1万円の携帯料金を支払っている場合、年間で12,000ポイント(11,000ポイントは期間限定Pontaポイント)が還元され、これだけで年会費の元が取れてしまいます。

さらに、au PAY 残高へのチャージ特典がアップしたり、国内外の旅行保険が手厚くなったり、空港ラウンジが無料で利用できたりと、ゴールドカードならではのワンランク上のサービスが用意されています。

どちらを選ぶべきかは、ご自身のライフスタイル、特にauサービスの利用頻度や金額によって決まります。まずはau PAY カードから始めて、利用状況に応じてゴールドカードへの切り替えを検討するのも良いでしょう。

au PAYカードのメリット

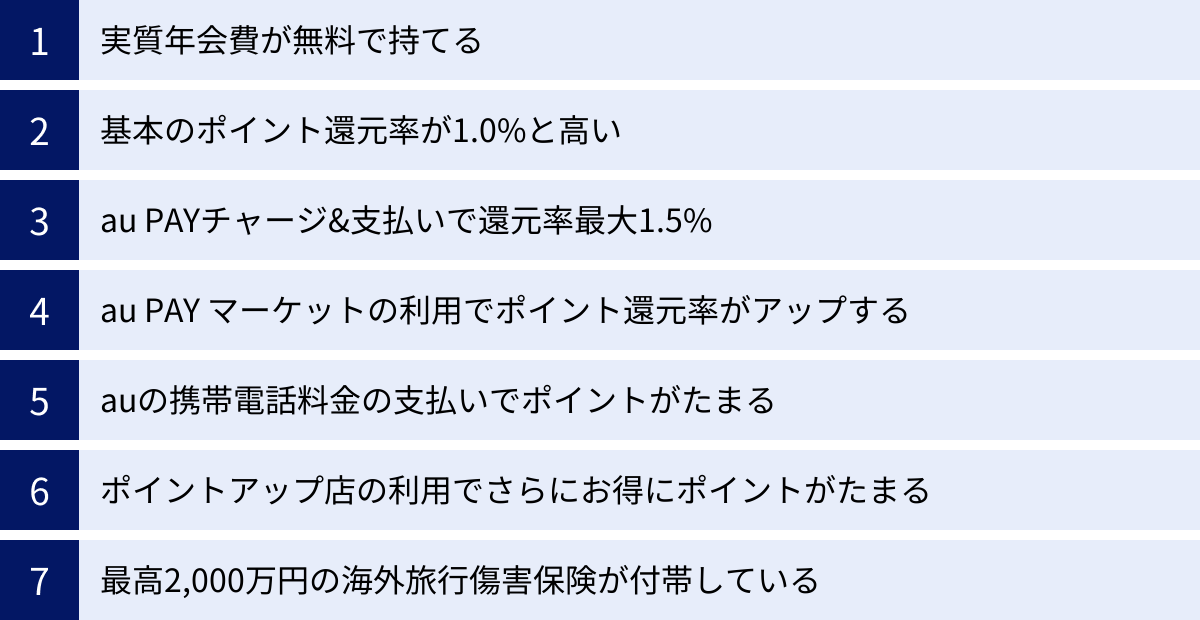

au PAY カードは、特にauユーザーやPontaポイントを貯めている方にとって、数多くのメリットを提供します。ここでは、このカードを持つことで得られる具体的な利点を7つのポイントに絞って詳しく解説します。

実質年会費が無料で持てる

前述の通り、au PAY カードの年会費は通常1,375円(税込)ですが、年に1回でもカードを利用すれば翌年度の年会費が無料になります。この「年1回の利用」という条件は非常に緩やかで、日常的な支払いに使っていればまず達成できないことはありません。

具体的には、以下のような利用が対象となります。

- コンビニやスーパーでの少額決済

- オンラインショッピングでの支払い

- 公共料金(電気・ガス・水道)や通信費の支払い

- 国民年金保険料の支払い

- au PAY 残高へのチャージ

- ETCカードの利用

特に「au PAY 残高へのチャージ」も対象に含まれる点がポイントです。au PAYを日常的に使っている方であれば、チャージするだけで自動的に年会費無料の条件を満たせます。

これにより、カードを所有していること自体にコストがかかるという心配がなく、気軽に持つことができます。初めてクレジットカードを作る方や、複数のカードを使い分けたい方にとって、この「実質年会費無料」は大きな安心材料となるでしょう。

基本のポイント還元率が1.0%と高い

au PAY カードのもう一つの大きな魅力は、基本のポイント還元率が1.0%であることです。これは、支払い金額100円(税込)ごとに1 Pontaポイントが貯まる計算です。

年会費が無料または実質無料のクレジットカードの中には、ポイント還元率が0.5%(200円で1ポイント)のものも多く存在します。そのようなカードと比較すると、au PAY カードは2倍の効率でポイントを貯めることができます。

例えば、毎月の生活費のうち10万円をクレジットカードで支払う場合を考えてみましょう。

- 還元率0.5%のカード:月々500ポイント → 年間6,000ポイント

- au PAY カード(還元率1.0%):月々1,000ポイント → 年間12,000ポイント

このように、年間にすると6,000円相当もの差が生まれます。日々の支払いをau PAY カードに集約するだけで、意識せずとも多くのポイントが貯まっていくのです。貯まったPontaポイントは、提携店での支払いやau PAY 残高へのチャージなど、様々な用途に1ポイント=1円相当として利用できるため、実質的なキャッシュバックとして家計の助けになります。

au PAYへのチャージと支払いでポイント還元率が最大1.5%になる

au PAY カードのメリットを最大限に引き出すための鍵となるのが、スマートフォン決済サービス「au PAY」との連携です。au PAY カードからau PAY 残高へチャージし、その残高で支払うことで、ポイントの二重取りが可能になり、還元率は最大1.5%に達します。

この仕組みは以下の2段階で構成されています。

- au PAY カードからau PAY 残高へチャージする:1.0%還元

- au PAY カードを使ってau PAYにお金をチャージするだけで、チャージ額の1.0%(100円ごとに1P)のPontaポイントが貯まります。他の多くのクレジットカードでは、QRコード決済へのチャージはポイント付与の対象外となることが多い中、これは非常に大きな優位点です。

- チャージしたau PAY 残高で支払い(コード決済)をする:0.5%還元

- 次に、チャージしたau PAYを使ってお店で支払いをすると、支払い額の0.5%(200円ごとに1P)のPontaポイントが貯まります。

この2つのポイントを合計すると、実質的な還元率は1.5%となります。

例えば、コンビニで1,000円の買い物をするとします。

- 現金で支払う: ポイントは0

- au PAY カード(クレジットカード)で直接支払う: 10ポイント(還元率1.0%)

- au PAY カードからチャージしたau PAYで支払う:

- チャージ時に10ポイント(1.0%)

- 支払い時に5ポイント(0.5%)

- 合計15ポイント(還元率1.5%)

このように、ひと手間加えるだけで獲得できるポイントが1.5倍になります。au PAYは全国のコンビニ、スーパー、ドラッグストア、飲食店、家電量販店など、非常に多くの店舗で利用できるため、このお得な支払い方法を実践できる場面は豊富にあります。

au PAY マーケットの利用でポイント還元率がアップする

au PAY カードは、KDDIが運営する総合ショッピングサイト「au PAY マーケット」で利用すると、さらなるポイントアップの恩恵を受けられます。

au PAY マーケットでau PAY カードを使って支払いをすると、通常の1.0%還元に加えて、カード特典として追加のポイントが加算されます。これにより、合計の還元率が大幅にアップします。

さらに、「お買い物特典プログラム」という仕組みがあり、au PAY マーケットでの購入金額や、auスマートパスプレミアム会員かどうかといった条件に応じて、還元率が段階的に上がっていきます。これらの特典を組み合わせることで、最大で7%ものポイント還元を狙うことも可能です。(参照:auフィナンシャルサービス公式サイト)

日用品や食品、ファッション、家電など、幅広い商品を取り扱っているため、普段のオンラインショッピングをau PAY マーケットに切り替えるだけで、Pontaポイントをザクザク貯めることができます。貯まったPontaポイントをau PAY マーケットでの支払いに充当することもできるため、au経済圏内での好循環が生まれます。

auの携帯電話料金の支払いでポイントがたまる

auユーザーにとって、見逃せないメリットが携帯電話料金の支払いです。au、UQ mobile、povoといったau系の通信サービスの利用料金をau PAY カードで支払うと、支払額100円(税込)ごとに1 Pontaポイント(還元率1.0%)が貯まります。

口座振替や他のクレジットカードで支払っている場合、ポイントが付かないか、付いても還元率が低いケースがほとんどです。支払い方法をau PAY カードに変更するだけで、毎月自動的にポイントが貯まるようになります。

例えば、毎月の携帯料金が8,000円の場合、年間で960ポイントが貯まります。家族の分もまとめて支払っている場合は、さらに多くのポイントを獲得できます。特別なことをしなくても、固定費の支払いで着実にポイントを積み上げられるのは、家計にとって嬉しいポイントです。

「ポイントアップ店」の利用でさらにお得にポイントがたまる

au PAY カードには、「ポイントアップ店」という特約店制度があります。対象の店舗でau PAY カードを利用すると、基本の1.0%還元に加えて、さらに追加でポイントが貯まります。

ポイントアップ店の例としては、以下のような日常的に利用する機会の多い店舗が含まれています。(※対象店舗や特典内容は変更される場合があります。最新の情報は公式サイトでご確認ください)

- セブン-イレブン

- イトーヨーカドー

- マツモトキヨシ

- ココス

- ビックカメラ

- 紀伊國屋書店 など

これらの店舗では、通常の1.0%(100円で1P)に加えて、200円(税込)ごとに1Pontaポイントが上乗せされるなど、店舗ごとに設定された特典が適用されます。つまり、これらの店舗では実質的な還元率が1.5%以上になるということです。

普段からよく利用するお店がポイントアップ店に含まれていれば、意識せずともポイントが貯まるスピードが加速します。自分の生活圏内に対象店舗があるか、事前にチェックしておくことをおすすめします。

最高2,000万円の海外旅行傷害保険が付帯している

実質年会費無料でありながら、手厚い旅行保険が付帯している点もau PAY カードの大きなメリットです。

付帯する海外旅行傷害保険は、最高2,000万円の補償が受けられます。補償内容は、旅行中のケガや病気の治療費、賠償責任、携行品の損害など、海外で起こりうる様々なトラブルをカバーしています。

ただし、注意点としてこの保険は「利用付帯」です。保険を適用させるためには、出国前に日本国内で、募集型企画旅行(パッケージツアー)の料金や、公共交通乗用具(航空券、乗船券、バス、タクシーなど)の料金をau PAY カードで支払う必要があります。旅行の計画を立てる際には、この条件を忘れないようにしましょう。

海外では医療費が高額になるケースも少なくありません。別途有料の保険に加入する手間や費用を節約できるため、年に一度でも海外旅行に行く方にとっては、持っているだけで安心感が得られる心強いサービスです。

au PAYカードのデメリットと注意点

多くのメリットがある一方で、au PAY カードにはいくつかのデメリットや注意すべき点も存在します。申し込む前にこれらの点を理解し、ご自身の使い方に合っているかを冷静に判断することが重要です。

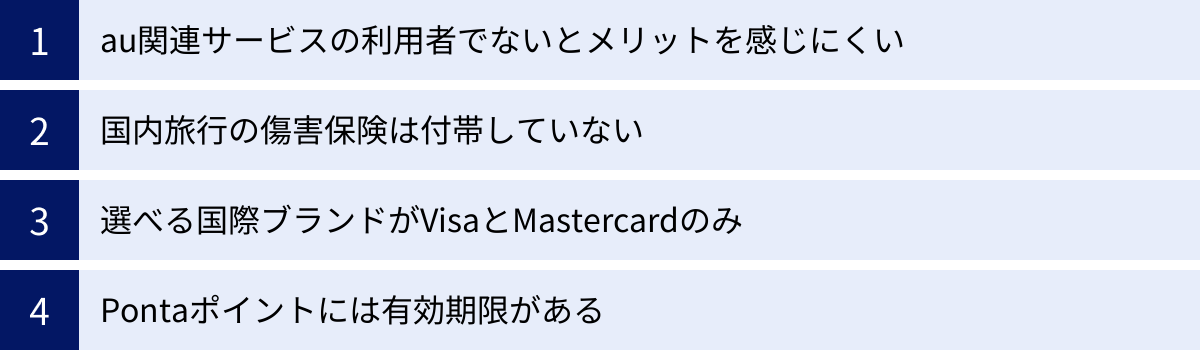

au関連サービスの利用者でないとメリットを感じにくい

au PAY カードが提供する特典の多くは、KDDIが展開する「au経済圏」のサービスと深く結びついています。これが最大の強みであると同時に、au関連サービスを全く利用しない人にとっては、メリットを最大限に享受できないという最大のデメリットにもなります。

具体的には、以下のようなケースが考えられます。

- au PAYを使わない人: ポイント還元率を最大1.5%にする「チャージ&ペイ」の恩恵を受けられません。基本還元率1.0%も高水準ではありますが、このカードならではの強みは半減してしまいます。

- auの通信サービスを使っていない人: 携帯料金の支払いでポイントを貯めるという、auユーザーならではのメリットがありません。

- au PAY マーケットで買い物をしない人: 高いポイント還元が期待できるオンラインショッピングの機会を活かせません。

もし、ご自身が楽天経済圏(楽天市場、楽天モバイル、楽天ペイなど)やPayPay経済圏(Yahoo!ショッピング、PayPay、ソフトバンク/ワイモバイルなど)をメインで利用している場合、それぞれの経済圏に対応したクレジットカード(楽天カードやPayPayカードなど)の方が、生活全般で得られるメリットは大きくなる可能性があります。

au PAY カードを申し込む前には、ご自身の生活の中にauのサービスがどれだけ組み込まれているか、またはこれから利用する予定があるかを一度見直してみることをおすすめします。

国内旅行の傷害保険は付帯していない

au PAY カードには最高2,000万円の海外旅行傷害保険が付帯していますが、国内旅行における傷害保険は付帯していません。

出張や旅行で国内を移動する機会が多い方にとっては、この点は物足りなく感じるかもしれません。国内旅行中の万が一の事故やケガに備えたい場合は、別途保険に加入するか、国内旅行傷害保険が自動付帯または利用付帯する別のクレジットカードを併用する必要があります。

例えば、多くのカードでは、新幹線や特急券、宿泊費などをそのカードで支払うことで国内旅行保険が適用される「利用付帯」の形式をとっています。au PAY カードにはその機能がないため、旅行のスタイルによっては他のカードとの2枚持ちを検討する必要が出てくるでしょう。

選べる国際ブランドがVisaとMastercardのみ

au PAY カードで選択できる国際ブランドは「Visa」と「Mastercard®」の2つに限られます。この2ブランドは世界的な加盟店網を誇るため、国内外で決済に困るシーンはほとんどありません。

しかし、クレジットカードの中には「JCB」や「American Express(アメックス)」、「Diners Club」といったブランドを選べるものもあります。これらのブランドは、それぞれ独自の特典やキャンペーンを展開しています。

- JCB: 日本国内の加盟店に強く、ディズニーランド関連のキャンペーンや、ハワイのワイキキ・トロリーに無料で乗車できるなど、独自の優待サービスが豊富です。

- American Express: トラベル&エンターテイメント領域に強く、空港サービスやホテル優待、ダイニング特典などが充実していることで知られています。

もし、これらの特定ブランドが提供するサービスを目的としてクレジットカードを選びたい場合、au PAY カードは選択肢から外れることになります。汎用性の高いVisaかMastercard®で十分と考えるか、特定のブランドの特典を重視するかは、個人の価値観やライフスタイルによって判断が分かれるところです。

Pontaポイントには有効期限がある

au PAY カードの利用で貯まるPontaポイントには、有効期限が設定されている点に注意が必要です。

Pontaポイントの有効期限は、「最後にポイントを獲得または利用した日から1年間」です。つまり、年に1回でもポイントを貯めたり使ったりしていれば、保有している全てのポイントの有効期限がその都度1年間延長されます。

au PAY カードをメインカードとして日常的に利用している方であれば、定期的にポイントが加算されるため、有効期限が切れてしまう心配はほとんどないでしょう。しかし、サブカードとしてたまにしか使わない場合や、ポイントを貯めるだけで長期間使わないでいると、気づかないうちに全てのポイントが失効してしまうリスクがあります。

うっかり失効を防ぐためには、

- 定期的にPontaWebやau PAY アプリでポイント残高と有効期限を確認する。

- 有効期限が近づいたら、コンビニなどで少額でもポイントを利用する。

- au PAY カードで少額の買い物をするか、au PAYにチャージしてポイントを獲得し、有効期限を延長する。

といった対策を心がけることが大切です。せっかく貯めたポイントを無駄にしないためにも、有効期限のルールはしっかりと覚えておきましょう。

au PAYカードのお得な使い方

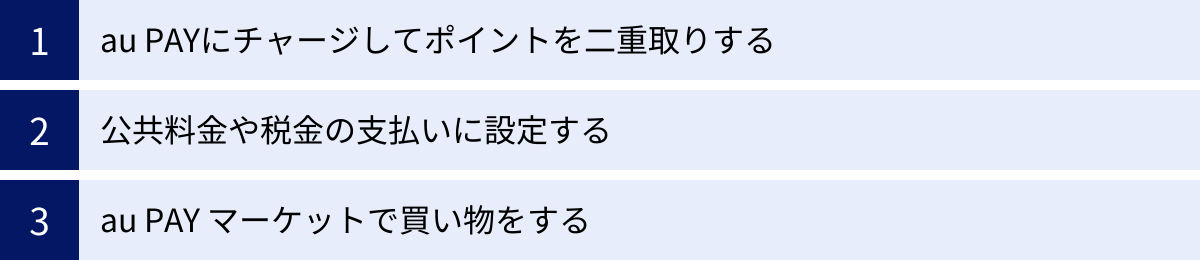

au PAY カードのメリットとデメリットを理解した上で、次にそのポテンシャルを最大限に引き出すための具体的な活用方法をご紹介します。以下の3つの使い方を実践することで、日々の生活で効率的にポイントを貯めることができます。

au PAYにチャージしてポイントを二重取りする

これはau PAY カードを最もお得に使うための基本にして最強のテクニックです。前述の通り、この方法を実践することで、ポイント還元率を最大1.5%に高めることができます。

【実践ステップ】

- au PAY カードをau PAYのチャージ方法に設定する

- au PAY アプリを開き、チャージ方法としてau PAY カードを登録します。

- au PAY カードからau PAY 残高へチャージする

- 必要な金額をチャージします。この時点で、チャージ額に対して1.0%のPontaポイントが確定します。オートチャージ機能を設定しておくと、残高が少なくなった際に自動でチャージされるため、手間が省けて便利です。

- au PAY(コード決済)で支払いをする

- コンビニ、スーパー、ドラッグストア、飲食店など、au PAYが使えるお店で支払いをします。この時、支払い額に対して0.5%のPontaポイントが貯まります。

この「チャージで1.0% + 支払いで0.5%」の組み合わせが、au PAY カードの価値を飛躍的に高めます。例えば、毎月5万円をau PAYで支払う生活を送った場合、

- チャージによるポイント:50,000円 × 1.0% = 500ポイント

- 支払いによるポイント:50,000円 × 0.5% = 250ポイント

- 合計:月々750ポイント → 年間9,000ポイント

もしこれをau PAY カードで直接支払っていた場合は、月々500ポイント(年間6,000ポイント)に留まります。ほんのひと手間かけるだけで、年間3,000ポイントもの差が生まれるのです。au PAYを利用する際は、必ずau PAY カードからチャージする習慣をつけましょう。

公共料金や税金の支払いに設定する

毎月、あるいは定期的に必ず発生する「固定費」の支払いは、クレジットカードのポイントを安定的かつ効率的に貯めるための絶好の機会です。

【au PAY カードでの支払いがおすすめな固定費の例】

- 公共料金: 電気、ガス、水道料金

- 通信費: 携帯電話料金(au/UQ mobile/povo含む)、インターネットプロバイダー料金

- 放送受信料: NHK受信料など

- 保険料: 生命保険、損害保険などの月々の保険料

- サブスクリプション: 動画配信サービス、音楽配信サービスなどの月額料金

- 税金・年金: 住民税、自動車税、固定資産税、国民年金保険料など(※自治体や支払い方法によります)

これらの支払いをすべてau PAY カードに集約するだけで、何もしなくても支払額の1.0%のPontaポイントが毎月自動的に貯まっていきます。

例えば、以下のような家庭の固定費をau PAY カード払いにした場合のシミュレーションを見てみましょう。

- 電気代:8,000円

- ガス代:5,000円

- 水道代:4,000円

- 携帯料金:10,000円

- インターネット料金:5,000円

- 月々の合計:32,000円

この場合、毎月320ポイントが貯まり、年間で3,840ポイントにもなります。これは、ただ支払い方法を変更するだけで得られるリターンです。口座振替で支払っている場合はポイントが貯まらないため、すぐにでもカード払いに切り替えることを強くおすすめします。また、この支払いは「年1回の利用」という年会費無料の条件も確実に満たしてくれます。

au PAY マーケットで買い物をする

日用品や趣味のもの、ギフトなどをオンラインで購入する機会が多い方は、その購入場所を「au PAY マーケット」に切り替えることで、ポイント獲得をさらに加速させることができます。

au PAY マーケットは、auユーザーでなくても利用できる総合ショッピングサイトですが、au PAY カード利用者やau関連サービスの契約者には、特に手厚いポイント還元プログラムが用意されています。

【au PAY マーケットでのお得な使い方】

- 支払い方法は必ず「au PAY カード」を選択

- au PAY カードで決済することで、基本還元に加えてカード特典のポイントが上乗せされます。

- auスマートパスプレミアムに加入する(任意)

- 月額548円(税込)の有料サービスですが、au PAY マーケットで「送料無料」特典や「会員限定の割引クーポン」、さらなる「ポイントアップ」が適用されるなど、元が取れるほどの特典が満載です。

- 「お買い物特典プログラム」を最大限活用する

- 前月の利用状況などに応じて還元率がアップするプログラムです。定期的にサイトをチェックし、キャンペーンやクーポンを積極的に利用することで、最大7%(ゴールドカードなら最大18%)といった高い還元率を実現できます。

- 「Pontaポイント」を賢く使う

- au PAY マーケットでは、貯まったPontaポイントを1ポイント=1円として支払いに使えます。さらに、「ポイント交換所」というコーナーでは、Pontaポイントをau PAY マーケット限定で使えるポイントに交換することで、1.1倍〜1.5倍に増量できるキャンペーンが定期的に開催されます。

普段のネットショッピングをau PAY マーケットに集約し、これらのテクニックを駆使することで、他のショッピングサイトを利用するよりもはるかに多くのポイントを獲得することが可能です。

au PAYカードはこんな人におすすめ

これまで解説してきた特徴やメリット・デメリットを踏まえ、au PAY カードが特にどのような人におすすめできるのかを3つのタイプに分けて具体的に解説します。ご自身が当てはまるかどうか、ぜひチェックしてみてください。

auのサービスをよく利用する人

au PAY カードは、「au経済圏」で生活するユーザーのために作られたカードと言っても過言ではありません。もしあなたが以下のau関連サービスを一つでも、あるいは複数利用しているのであれば、このカードを持つことによるメリットは非常に大きくなります。

- 通信サービス: au、UQ mobile、povo

- 決済サービス: au PAY

- ECサイト: au PAY マーケット

- 金融サービス: auじぶん銀行、auカブコム証券

- エネルギー: auでんき

- エンタメ: auスマートパスプレミアム

これらのサービスを利用している場合、au PAY カードは単なる支払い手段以上の価値を持ちます。

- au携帯料金の支払いで1.0%還元。

- au PAYへのチャージ&ペイで最大1.5%還元。

- au PAY マーケットでの支払いでポイント還元率が大幅アップ。

- auじぶん銀行との連携で、普通預金金利が優遇される。

このように、auのサービスを組み合わせれば組み合わせるほど、相乗効果でポイントが貯まりやすくなり、日常生活全般におけるお得度が高まります。auのサービスを中心に生活を組み立てている方、あるいはこれからそうしようと考えている方にとって、au PAY カードは必携の一枚です。

Pontaポイントを効率的にためたい人

au PAY カードの利用で貯まるポイントは、共通ポイントである「Pontaポイント」です。Pontaポイントは、提携先の多さと使い勝手の良さで非常に人気があります。

【主なPonta提携社・店舗】

- コンビニ: ローソン

- レストラン・グルメ: ケンタッキーフライドチキン、すき家

- レジャー・旅行: じゃらんnet、ホットペッパービューティー

- エンタメ: ゲオ

- ガソリンスタンド: apollostation(出光・シェル)

これらの店舗を普段からよく利用し、Pontaポイントをメインで貯めている方(通称「ポン活」ユーザー)にとって、au PAY カードはポイント獲得を加速させる強力な武器になります。

実質年会費無料で基本還元率1.0%という高水準でPontaポイントを貯められるクレジットカードは、他にあまり見当たりません。さらに、ポイントアップ店やau PAYとの連携を駆使すれば、その効率はさらに向上します。

貯めたポイントは、上記提携店での支払いに使えるほか、ローソンの「お試し引換券」と交換して商品を格安で手に入れたり、au PAY 残高にチャージして再び支払いに使ったりと、出口戦略も豊富です。Pontaポイントを生活の中心に据えている方には、間違いなくおすすめできるカードです。

au PAYを日常的に使っている人

近年、急速に普及しているQRコード決済。その中でも「au PAY」をメインの決済手段として利用している方にとって、au PAY カードは「最高の相棒」となる存在です。

その最大の理由は、au PAY 残高へのチャージで1.0%のポイントが貯まる唯一のクレジットカードである点です。(※au PAY ゴールドカードを除く)

他の多くのクレジットカードは、au PAYをはじめとするQRコード決済へのチャージをポイント付与の対象外としています。そのため、au PAYを使っているものの、チャージ用のカードでポイントを貯められず、機会損失を感じていた方も多いのではないでしょうか。

au PAY カードがあれば、その悩みは解決します。

- チャージするだけで1.0%還元

- オートチャージ設定で手間いらず

- チャージと支払いを合わせて最大1.5%還元

このメリットは、au PAYユーザーにとって絶大です。もはや、au PAYを使うのであればau PAY カードを持たない理由はない、とさえ言えます。支払いをau PAYに集約している方、これから集約しようと考えている方は、今すぐau PAY カードをチャージ元に設定することをおすすめします。それだけで、あなたのキャッシュレスライフはより一層お得で便利なものになるでしょう。

au PAYカードの申し込み方法

au PAY カードの魅力がわかり、実際に申し込んでみたいと考えた方のために、申し込みの具体的な手順を解説します。手続きは主にWebサイトから行うのが一般的で、いくつかのステップで簡単に完了します。

申し込み前に準備するもの

申し込み手続きをスムーズに進めるために、あらかじめ以下のものを手元に用意しておくと便利です。

- au ID: au PAY カードの申し込みにはau IDが必須です。auの携帯電話を契約していなくても、メールアドレスがあれば誰でも無料で作成できます。持っていない場合は、申し込み手続きの途中で新規作成することも可能です。

- 本人確認書類: 運転免許証、マイナンバーカード、パスポートなど、氏名・生年月日・現住所が確認できる書類。オンラインでの本人確認(eKYC)を行う場合に、スマートフォンのカメラで撮影するために使用します。

- 引き落とし口座情報: 支払いに利用する銀行口座の店名・支店名・口座番号がわかるもの(キャッシュカードや通帳など)。オンラインで口座設定を行う場合は、各金融機関のサイトにログインするための情報(ID、パスワード、暗証番号など)が必要になることもあります。

- 勤務先の情報: 会社員や公務員の方は、勤務先の名称、所在地、電話番号、勤続年数などの情報が必要になります。

これらの情報を事前に整理しておけば、入力でつまずくことなく、短時間で申し込みを完了させることができます。

Webサイトからの申し込み手順

スマートフォンやパソコンから24時間いつでも申し込めるWebサイトからの手続きが最も手軽でおすすめです。おおまかな流れは以下の3ステップです。

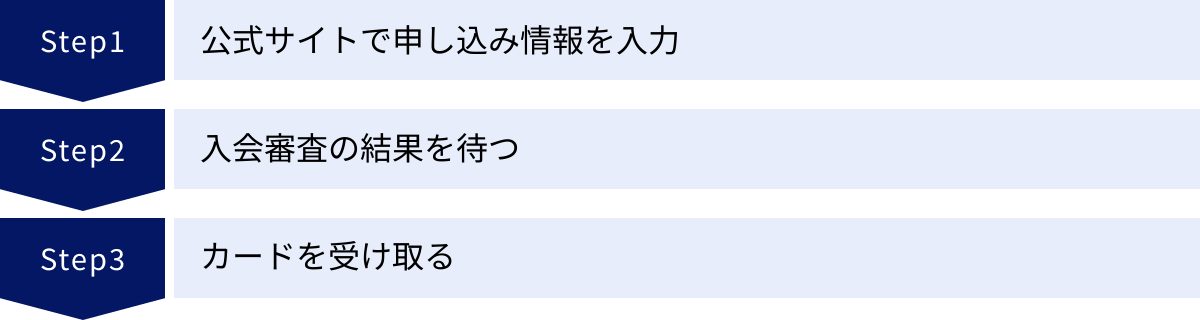

STEP1:公式サイトで申し込み情報を入力

まず、auフィナンシャルサービスのau PAY カード公式サイトにアクセスし、「お申し込み」ボタンから手続きを開始します。

- au IDでログイン: 画面の案内に従ってau IDでログインします。情報の一部が自動で入力されるため便利です。

- 規約の確認と同意: 表示される会員規約などをよく読み、内容に問題がなければ同意します。

- お客様情報の入力: 氏名、住所、生年月日、電話番号、メールアドレス、職業、年収、勤務先情報などを正確に入力します。ここで入力する情報は審査の重要な判断材料となるため、誤りがないように注意しましょう。

- カード情報の選択: 国際ブランド(VisaまたはMastercard®)を選択し、4桁のカード暗証番号を設定します。

- 支払い口座の設定: カード利用代金の引き落とし口座を設定します。多くの金融機関では、オンラインでそのまま口座振替設定が完了します。

- 本人確認: 運転免許証やマイナンバーカードを使ったオンライン本人確認(eKYC)を行うか、後日郵送での本人確認書類のやり取りを行うかを選択します。eKYCを利用すると、手続きがスピーディーに進みます。

- 入力内容の確認: 最後に入力したすべての内容を確認し、間違いがなければ申し込みを完了させます。

STEP2:入会審査の結果を待つ

申し込みが完了すると、auフィナンシャルサービス株式会社による入会審査が行われます。審査は、申し込み時に入力された情報や、信用情報機関の情報を基に行われます。

審査にかかる時間は、最短で数分で完了することもありますが、申し込みの状況や時間帯によっては数日間かかる場合もあります。審査結果は、登録したメールアドレス宛に通知が届きます。迷惑メールフォルダに振り分けられてしまう可能性もあるため、注意しておきましょう。

STEP3:カードを受け取る

無事に審査を通過すると、カードが発行され、登録した住所宛に郵送されます。カードが手元に届くまでの期間は、申し込み完了から約1〜2週間が目安です。

カードは、セキュリティの観点から「本人限定受取郵便」など、受け取り時に本人確認が必要な方法で送られてくることがあります。その場合は、配達員に運転免許証などの本人確認書類を提示する必要があります。

カードを受け取ったら、裏面の署名欄に必ずサインをしましょう。これで、すぐにカードを利用開始できます。

auショップ・au Styleでの申し込み

インターネットでの手続きに不安がある方や、スタッフに相談しながら申し込みたいという方は、全国のauショップやau Styleの店頭で申し込むことも可能です。

店頭で申し込む場合も、必要な持ち物(本人確認書類、キャッシュカードなど)はWeb申し込みの場合と基本的には同じです。スタッフがタブレット端末などを使って案内に従ってくれるため、安心して手続きを進めることができます。

ただし、店舗の混雑状況によっては待ち時間が発生することや、営業時間が限られている点には注意が必要です。ご自身の都合に合わせて、Webと店頭のどちらで申し込むかを選ぶと良いでしょう。

au PAYカードに関するよくある質問

ここでは、au PAY カードを検討している方や、使い始めたばかりの方が抱きがちな疑問について、Q&A形式で回答します。

年会費が無料になる条件は?

au PAY カードの年会費は1,375円(税込)ですが、以下のいずれかの条件を満たすと無料になります。

- 初年度: 申し込み初年度は、無条件で年会費が無料です。

- 次年度以降: 年に1回以上、カードの利用(決済)があると、翌年度の年会費が無料になります。

この「年1回の利用」には、通常のショッピングだけでなく、公共料金の支払い、au PAY 残高へのチャージ、ETCカードの利用なども含まれます。非常にハードルが低いため、定期的にカードを使っていれば実質的に年会費無料で持ち続けることが可能です。

審査は厳しい?学生や主婦でも申し込める?

au PAY カードの申し込み資格は、公式サイトによると「満18歳以上(高校生除く)で、ご本人さままたは配偶者に定期収入のある方」とされています。(参照:auフィナンシャルサービス公式サイト)

この条件からわかる通り、

- 学生の方: 満18歳以上であれば申し込み可能です(アルバイトなどによる収入があればより望ましいです)。

- 主婦(主夫)の方: ご自身に収入がなくても、配偶者に安定した収入があれば申し込み資格があります。

クレジットカードの審査基準は公開されていませんが、一般的にau PAY カードのような通信・流通系のカードは、銀行系のカードと比較して審査のハードルは比較的緩やかであると言われています。ただし、過去に支払いの延滞があるなど、信用情報に問題がある場合は審査に通過できない可能性もあります。最終的にはカード会社の判断となりますが、申し込み資格を満たしていれば、学生や主婦の方でも十分に発行される可能性のあるカードです。

カードの締め日と支払日はいつ?

au PAY カードの利用代金のサイクルは、以下の通りです。

- 締め日: 毎月15日

- 支払日(引き落とし日): 翌月10日

具体的には、前月16日から当月15日までの1ヶ月間の利用分が、翌月の10日に指定した金融機関の口座から引き落とされます。

(例:8月16日〜9月15日の利用分 → 10月10日に引き落とし)

支払日が金融機関の休業日(土日祝日)にあたる場合は、翌営業日に引き落としが行われます。引き落とし日までに口座残高が不足しないよう、計画的に利用しましょう。

カードの解約方法は?

au PAY カードを解約したい場合は、Webサイトやアプリ上では手続きできず、電話での連絡が必要です。カード裏面に記載されている「auフィナンシャルサービスコールセンター」に、カード名義人本人が電話をかけて解約の旨を伝えます。

解約する際には、以下の点に注意が必要です。

- Pontaポイント: 解約すると、au PAY カードに紐づくPontaポイントも失効する可能性があります。事前にポイントを使い切っておくか、別のPontaカードにポイントを移行できるか確認しましょう。

- 支払い設定の変更: 公共料金や携帯電話料金などの支払いにカードを設定している場合は、解約前に必ず別の支払い方法に変更手続きを済ませておく必要があります。忘れると支払いが滞ってしまう恐れがあります。

- ETCカード・家族カード: 本会員カードを解約すると、付帯するETCカードや家族カードも同時に利用できなくなります。

- 分割払い・リボ払いの残高: 未払いの残高がある場合は、解約後も引き続き請求が続きます。一括での返済を求められる場合もあるため、コールセンターで確認が必要です。

まとめ

本記事では、au PAY カードの基本情報からメリット・デメリット、お得な使い方、申し込み方法までを網羅的に解説しました。

最後に、この記事の要点をまとめます。

- au PAY カードは、実質年会費無料で基本ポイント還元率1.0%を誇る高スペックなカードです。

- 最大の魅力はau PAYとの連携にあり、カードから残高へチャージ(1.0%)し、そのau PAYで支払う(0.5%)ことで、ポイント還元率が最大1.5%になります。

- au携帯電話料金の支払いや、au PAY マーケットでの利用、ポイントアップ店の活用で、さらに効率的にPontaポイントを貯めることが可能です。

- 一方で、そのメリットはauの関連サービスを利用しているユーザーに大きく依存するため、au経済圏以外を主戦場とする方には魅力が薄れる可能性があります。

結論として、au PAY カードは以下のような方に強くおすすめできる一枚です。

- au、UQ mobile、povoなどの通信サービスを利用している方

- QRコード決済「au PAY」を日常的に使っている方

- 共通ポイント「Pontaポイント」を効率的に貯めたい方

もしあなたがこれらのいずれかに当てはまるのであれば、au PAY カードはあなたのキャッシュレスライフをより豊かで便利なものに変えてくれる強力なツールとなるでしょう。本記事を参考に、ご自身のライフスタイルにau PAY カードがフィットするかどうかをじっくりとご検討ください。