企業経営において、「内部統制」という言葉を耳にする機会は少なくありません。特に上場企業やその準備を進めている企業にとっては、避けては通れない重要なテーマです。しかし、その具体的な内容や目的、重要性について正確に理解している方は、意外と少ないかもしれません。

内部統制は、単に「不正を防ぐためのルール」といった狭い意味合いで捉えられがちですが、実際には企業の健全な成長と持続的な発展を支える、経営の根幹をなす仕組みです。業務の効率化、信頼性の高い財務報告、法令遵守、そして大切な資産の保全といった、企業活動のあらゆる側面に深く関わっています。

この記事では、内部統制の基本的な定義から、その目的、構成要素、関連用語との違い、さらには法律で定められた内部統制報告制度(J-SOX法)まで、網羅的かつ分かりやすく徹底解説します。内部統制の構築・強化がもたらすメリットや具体的な手順、そしてそれを怠った場合のリスクについても掘り下げていきます。

この記事を通じて、内部統制がなぜ現代の企業経営に不可欠なのか、そして自社の成長のためにどのように活かしていけば良いのか、その本質的な理解を深める一助となれば幸いです。

目次

内部統制とは?

まず初めに、「内部統制」という言葉の基本的な意味合いと、なぜ現代の企業にそれが求められるようになったのか、その背景と必要性について詳しく見ていきましょう。

内部統制の基本的な定義

内部統制とは、一言でいえば「企業が自らの事業活動を健全かつ効率的に運営していくために、組織の内部に構築・運用されるルールや仕組み、プロセス」のことです。これは、経営者が従業員を含めた組織内のすべての人々によって遂行されるプロセスであり、特定の部門だけが担うものではありません。

日本の金融庁が公表している「財務報告に係る内部統制の評価及び監査の基準」では、内部統制は以下のように定義されています。

「内部統制とは、基本的に、業務の有効性及び効率性、財務報告の信頼性、事業活動に関わる法令等の遵守並びに資産の保全の4つの目的が達成されることを合理的に保証することを目指して、組織の内部に設けられ、運用されるプロセスである。」

参照:金融庁 財務報告に係る内部統制の評価及び監査の基準

この定義を少し分解してみましょう。

- 誰が:経営者をはじめとする、組織内のすべての人々が

- 何を:組織の内部にルールや仕組み(プロセス)を設け、運用し

- 何のために:後述する「4つの目的」を達成する保証を高める

つまり、内部統制は経営者が組織を思い通りに動かし、設定した目標を達成するために不可欠な「操縦システム」のようなものと考えることができます。

具体例を挙げると、私たちの身近な業務にも内部統制は数多く存在します。

- 経費精算のルール:申請者と承認者を分け、一定金額以上は部長承認を必要とする。これは不正な支出を防ぎ、資産を保全するための統制です。

- 業務マニュアルの整備:作業手順を標準化し、誰が担当しても一定の品質を保てるようにする。これは業務の有効性・効率性を高めるための統制です。

- システムのアクセス権限管理:役職や職務に応じて、アクセスできる情報システムやデータに制限をかける。これは情報という重要な資産を保全し、不正利用を防ぐための統制です。

- 契約書の法務部門レビュー:取引を開始する前に、契約内容が法的に問題ないか、自社に不利益な点はないかを専門部署がチェックする。これは法令遵守およびリスク管理のための統制です。

このように、内部統制は決して難解で特別なものではなく、多くの企業で当たり前のように行われている活動の集合体なのです。重要なのは、これらの活動が場当たり的に行われるのではなく、企業全体の目標達成という大きな目的のために、意図をもって体系的に設計・運用されているかという点です。

内部統制が求められる背景と必要性

では、なぜこれほどまでに内部統制の重要性が叫ばれるようになったのでしょうか。その背景には、国内外で発生した大規模な企業不祥事と、それに伴う経営環境の変化があります。

歴史的背景:相次ぐ企業不祥事

2000年代初頭、米国でエネルギー大手エンロンや通信大手ワールドコムなどの巨大企業が、大規模な粉飾決算の末に経営破綻するという衝撃的な事件が相次ぎました。これらの事件は、経営陣の暴走をチェックする機能が働いていなかったこと、つまり内部統制の欠如が大きな原因とされています。これを受けて、米国では2002年に「サーベンス・オクスリー法(SOX法)」が制定され、上場企業に対して財務報告に係る内部統制の強化が厳しく義務付けられました。

日本においても、2000年代中頃にライブドア事件や村上ファンド事件、大手建設会社の談合事件などが社会問題化し、企業のガバナンスやコンプライアンス体制の不備が厳しく問われました。こうした状況を受け、投資家保護と金融・資本市場の信頼性回復を目的として、日本版SOX法とも呼ばれる「内部統制報告制度(J-SOX)」が金融商品取引法の一部として2008年4月から導入されました。これにより、日本の上場企業にも経営者による内部統制の評価と報告が義務付けられることになったのです。

現代における必要性

こうした法規制の導入という側面だけでなく、現代の複雑化した経営環境そのものが、内部統制の必要性をより一層高めています。

- 事業のグローバル化と複雑化:海外展開やM&Aが活発化し、サプライチェーンが世界中に広がる中で、経営者が組織の隅々まで直接目を行き届かせることは困難です。各拠点や子会社が、現地の法令や本社のルールを遵守し、適切に業務を遂行しているかを担保する仕組みとして、内部統制が不可欠となります。

- IT化・DXの進展:企業活動のあらゆる場面でITシステムが活用されるようになり、業務効率が飛躍的に向上した一方で、サイバー攻撃による情報漏洩やシステム障害といった新たなリスクも増大しています。ITの利用と管理に関する適切な統制(IT統制)を構築しなければ、事業継続そのものが脅かされかねません。

- コンプライアンス意識の高まり:パワーハラスメントや情報漏洩、不適切なSNS利用など、従業員の行動が企業の信用を大きく損なうケースが増えています。法令だけでなく、社会規範や倫理観を含めた広い意味でのコンプライアンス体制を構築し、全従業員に浸透させることが企業の社会的責任として強く求められています。

- ステークホルダーの期待の変化:現代の投資家は、短期的な財務数値だけでなく、ESG(環境・社会・ガバナンス)といった非財務情報も重視するようになっています。健全な内部統制は、良好なガバナンスの根幹をなし、企業の持続可能性を示す重要な指標として評価されます。

このように、内部統制はもはや「守りのため」「規制対応のため」のコストではありません。変化の激しい時代においてリスクを適切に管理し、業務を効率化させ、社会からの信頼を勝ち取ることで、持続的な企業価値向上を実現するための「攻めの経営基盤」として、その重要性はますます高まっているのです。

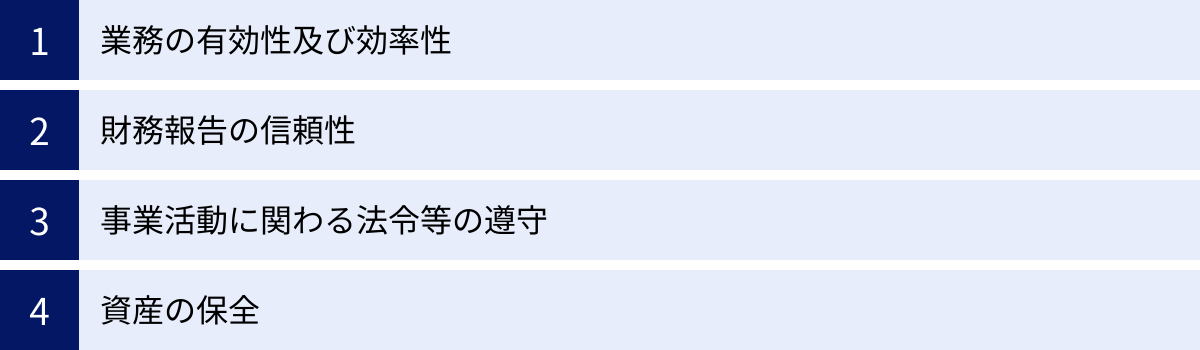

内部統制の4つの目的

金融庁の定義によれば、内部統制は4つの目的を達成するために構築・運用されます。これら4つの目的は、それぞれ独立しているわけではなく、相互に密接に関連し合っています。ここでは、それぞれの目的が具体的に何を意味するのかを、事例を交えながら詳しく解説します。

① 業務の有効性及び効率性

これは、事業活動の目的を達成するために、時間、人員、コストなどの資源を無駄なく活用し、業務が効果的かつ効率的に行われることを目指すものです。簡単に言えば、「無駄をなくし、賢く働き、きちんと成果を出す」ための仕組みづくりです。

- 有効性(Effectiveness):設定した目標をどれだけ達成できたか、という「成果」の側面を指します。例えば、営業部門であれば「売上目標の達成」、製造部門であれば「品質基準のクリア」などがこれにあたります。

- 効率性(Efficiency):目標を達成する過程で、投入したリソース(時間、人、モノ、カネ)がどれだけ少なかったか、という「経済性」の側面を指します。同じ成果を出すなら、より少ないコストや時間で実現する方が効率的です。

この目的を達成するための内部統制の具体例としては、以下のようなものが挙げられます。

- KPI(重要業績評価指標)の設定と運用:部門や個人の目標を具体的な数値(KPI)で設定し、その進捗を定期的に確認する仕組み。これにより、組織全体の目標と個々の活動が連動し、効果的な業務遂行が促されます。

- 業務マニュアルの作成と標準化:個人の経験や勘に頼っていた業務をマニュアル化することで、担当者が変わっても業務の品質を一定に保ち、属人化を排除します。これにより、新人教育の効率化や業務の安定化が図れます。

- 承認フローの最適化:不要な承認プロセスをなくしたり、電子承認システムを導入したりすることで、意思決定のスピードを上げ、業務の停滞を防ぎます。

- 予算管理制度の導入:各部門が計画的に予算を策定し、実績と比較・分析することで、コスト意識を高め、資源の無駄遣いを防ぎます。

ただし、注意すべきは「過剰統失(Over-Control)」のリスクです。業務の効率性を追求するあまり、ルールを細かくしすぎたり、承認プロセスを複雑にしすぎたりすると、かえって現場の自主性が損なわれ、業務スピードが低下する本末転倒な事態に陥ることがあります。目的と手段を混同せず、現場の実態に合ったバランスの取れた統制を構築することが重要です。

② 財務報告の信頼性

これは、株主や投資家、金融機関などのステークホルダーに開示される財務諸表(貸借対照表、損益計算書など)とその基になる情報が、真実かつ公正であり、信頼できるものであることを確保する目的です。

財務報告は、企業の財政状態や経営成績を示す「成績表」であり、投資家が投資判断を下す際の最も重要な情報源の一つです。もしこの情報に誤りや偽りがあれば、資本市場全体の信頼が揺らぎ、正常な経済活動が成り立たなくなってしまいます。

この目的は、前述した内部統制報告制度(J-SOX法)が直接的に対象としている最も重要な目的です。J-SOX法では、経営者が「当社の財務報告に係る内部統制は有効である」ことを自ら評価し、保証することが求められます。

財務報告の信頼性を確保するための内部統制の具体例は、経理・財務部門の業務に多く見られます。

- 会計方針・処理基準の明確化:減価償却の方法や引当金の計上基準など、会計処理に関する社内ルールを明確に定め、全社で統一します。これにより、恣意的な会計処理を防ぎます。

- 勘定科目の定義と適切な使用:各勘定科目がどのような取引を記録するものかを定義し、従業員が正しく仕訳を入力できるようにします。

- 職務分掌の徹底:取引の承認者、実行者、記録者、照合者を分離することで、一人の担当者が不正を行えないようにする相互牽制の仕組みを構築します。(例:発注担当と支払担当を分ける)

- 決算プロセスのチェック体制:月次・四半期・年次決算の各段階で、担当者による自己点検、上長によるレビュー、経理部門による最終確認といった多段階のチェックプロセスを設けます。

- 残高確認や実地棚卸の実施:銀行預金の残高証明書を取り寄せて帳簿と照合したり、倉庫の在庫を実際に数えて帳簿残高と一致するかを確認したりします。

財務報告の信頼性確保は、企業の生命線ともいえる資金調達能力に直結します。信頼性の低い財務報告しかできない企業は、金融機関からの融資や投資家からの出資を得ることが困難になり、成長の機会を失ってしまうでしょう。

③ 事業活動に関わる法令等の遵守

これは、事業活動を行う上で関連するすべての法律、政令、規則、さらには社会規範や倫理などを含めたルールを遵守することを指します。一般的に「コンプライアンス」と呼ばれるものとほぼ同義です。

企業が守るべき法令は、会社法や金融商品取引法といった企業経営の根幹に関わるものから、独占禁止法、下請法、労働基準法、個人情報保護法、製造物責任法(PL法)、各種業法まで多岐にわたります。

法令違反は、企業に深刻なダメージをもたらします。課徴金や罰金といった金銭的な制裁、事業停止や許認可の取り消しといった行政処分に加え、ニュースなどで報道されれば、社会的な信用は失墜し、顧客離れやブランドイメージの毀損といった計り知れない損害を被ります。

この目的を達成するための内部統制の具体例には、以下のようなものがあります。

- コンプライアンス規程の策定と周知:自社が遵守すべき法令や倫理規範を明文化し、全従業員がいつでも閲覧できるようにします。

- 法務部門によるリーガルチェック体制:新規事業の開始、新たな契約の締結、広告表現など、法的なリスクが伴う可能性のある活動について、事前に専門部署がチェックする仕組みを設けます。

- 定期的なコンプライアンス研修の実施:従業員の階層や職種に応じて、関連する法令や社内ルールに関する研修を定期的に行い、コンプライアンス意識の維持・向上を図ります。

- 内部通報(ヘルプライン)制度の設置:法令違反や不正行為を発見した従業員が、不利益を被ることなく安心して相談・通報できる窓口を設置します。これは、問題の早期発見と自浄作用の促進に極めて有効です。

コンプライアンスは、単に「法律を守ればよい」というだけでなく、社会の一員として誠実に行動するという、企業の基本的な姿勢そのものです。

④ 資産の保全

これは、企業の資産が、正当な理由なく取得、使用、処分されることを防ぎ、その価値を守ることを目的とします。

ここでいう「資産」とは、現金や預金、有価証券、棚卸資産(商品や製品)、固定資産(土地、建物、機械)といった目に見える有形資産だけを指すのではありません。現代の経営においては、むしろ無形資産の重要性が増しています。

- 無形資産の例:

- 知的財産権(特許、商標、著作権)

- 技術やノウハウ

- 顧客情報や個人情報

- ソフトウェア

- ブランドイメージや信用

これらの資産を、盗難、横領、不正使用、偶発的な滅失や毀損、情報漏洩といった様々な脅威から守ることが、この目的の中心となります。

資産の保全を目的とした内部統制の具体例は、以下の通りです。

- 物理的な管理:現金や重要な書類を金庫で保管する、工場や倉庫への入退室管理を徹底する、監視カメラを設置する。

- 職務分掌と承認:高価な資産の購入や処分には、複数人の承認を必要とする。現金の出納担当者と記帳担当者を分ける。

- 定期的な実査・照合:定期的に現金の残高を数えたり、固定資産台帳と現物を照合したりして、帳簿との一致を確認する。

- 情報セキュリティ対策:コンピュータウイルス対策ソフトの導入、ファイアウォールの設置、データの定期的なバックアップ、重要な情報へのアクセス権限の厳格な設定。

特にDX(デジタルトランスフォーメーション)が進む現代においては、データという無形資産の価値が飛躍的に高まっており、その保全は企業の競争力を左右する極めて重要な課題となっています。ひとたび大規模な情報漏洩が起これば、直接的な損害賠償だけでなく、顧客からの信頼を失い、事業の継続すら危ぶまれる事態になりかねません。

これら4つの目的は、健全な企業経営の両輪です。「業務の有効性・効率性」が利益を生み出す攻めの側面だとすれば、「財務報告の信頼性」「法令遵守」「資産の保全」は企業をリスクから守る守りの側面と言えるでしょう。強固な守りがあってこそ、企業は安心して攻めの経営に集中できるのです。

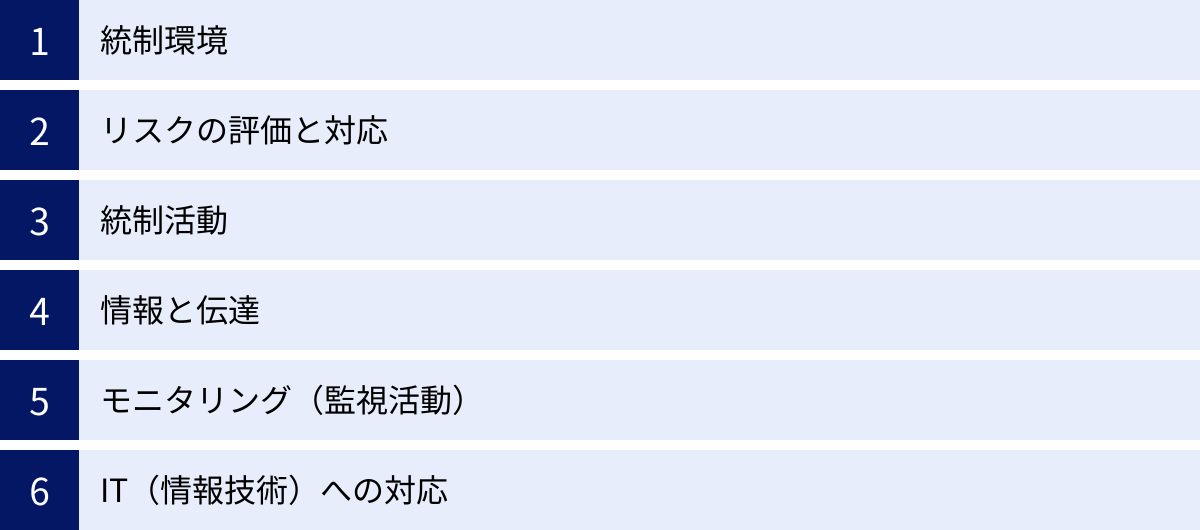

内部統制を成り立たせる6つの基本的要素

内部統制は、単一のルールや活動で成り立つものではなく、複数の要素が有機的に連携し、一体となって機能するシステムです。金融庁の基準では、世界的なフレームワークである「COSOフレームワーク」を基礎として、内部統制を成り立たせる「6つの基本的要素」が示されています。これらを理解することは、自社の内部統制を評価し、改善していく上で不可欠です。

① 統制環境

統制環境とは、組織の気風を決定し、内部統制の他の全ての要素に影響を与える基盤となるものです。いわば、内部統制という建物の「土台」や、組織全体の「空気感」に例えられます。この土台が脆弱であれば、どれだけ立派なルール(統制活動)や仕組みを構築しても、それらは砂上の楼閣となってしまいます。

統制環境を形成する主な要素には、以下のようなものがあります。

- 誠実性及び倫理観:経営者から従業員一人ひとりに至るまで、誠実に行動し、高い倫理観を共有しているか。行動規範などを策定し、周知徹底することが求められます。

- 経営者の意向と姿勢:経営者が内部統制の重要性を深く認識し、その整備・運用に真剣に取り組む姿勢を明確に示しているか。「トップのコミットメント」が最も重要です。

- 取締役会・監査役(監査役会、監査等委員会)の機能:経営者を監督・監視する役割を担うこれらの機関が、独立した立場から有効に機能しているか。

- 組織構造及び権限・職責の割当て:企業の目標達成に適した組織構造が整備され、各部署や各人の権限と責任が明確に定められているか。

- 人的資源に対する方針と管理:公正な採用、育成、評価、処遇に関する方針と手続きが整備されているか。従業員の能力と意欲を引き出す仕組みは、統制環境の質を高めます。

例えば、経営者が売上至上主義を掲げ、コンプライアンスを軽視する発言を繰り返していれば、どれだけ立派なコンプライアンス規程があっても、現場では不正な手段による売上達成が横行するかもしれません。このように、統制環境は、他の5つの要素が正しく機能するための前提条件となる、極めて重要な要素です。

② リスクの評価と対応

リスクの評価と対応とは、組織目標の達成を阻害するあらゆる要因(リスク)を識別、分析、評価し、そのリスクに対して適切な対応策を選択・実行する一連のプロセスです。内部統制は、そもそもリスクを管理するために存在するとも言えます。

このプロセスは、一般的に以下のステップで進められます。

- リスクの識別:組織目標の達成を妨げる可能性のある事象を、全社的なレベル(例:金利変動、自然災害)と業務プロセスのレベル(例:入力ミス、不正な伝票処理)の両方で洗い出します。

- リスクの分析:識別した各リスクについて、その「発生可能性」と「影響度」の2つの軸で分析し、リスクの大きさを測定します。

- リスクの評価:分析結果に基づき、どのリスクに優先的に対応すべきかを判断します。

- リスクへの対応:評価したリスクに対して、以下の4つの選択肢(4T)から最も適切な対応策を選びます。

- 回避(Terminate):リスクの原因となる活動そのものをやめる。(例:リスクの高い事業から撤退する)

- 低減(Treat):リスクの発生可能性や影響度を下げるための対策を講じる。(例:職務分掌を徹底する、セキュリティシステムを導入する)これが、後述する「統制活動」に繋がります。

- 移転(Transfer):リスクの一部または全部を他者に移す。(例:保険に加入する、業務を外部委託する)

- 受容(Tolerate):リスクが小さいと判断し、特段の対策を講じずに受け入れる。

このリスク評価と対応のプロセスを全社的に、かつ継続的に行うことで、企業は予期せぬ事態に備え、限られた経営資源を重要なリスク対策に集中させることができます。

③ 統制活動

統制活動とは、②で選択されたリスクへの対応策(特に「低減」)を具体的に実行するための、方針及び手続きのことです。経営者の命令や指示が、組織の隅々まで適切に実行されることを確保するためのアクションプランとも言えます。

統制活動は、様々な種類や形態をとります。

- 権限及び職責の明確な分担:誰にどのような権限があり、何に対する責任を負うのかを明確に定めます。

- 相互牽制:一つの業務を複数の担当者で分担させ、互いにチェックし合う仕組みを設けます。職務分掌(例:承認者と実行者を分ける)はその典型です。

- 業務プロセスの文書化と継続的な記録:業務の手順をマニュアル化したり、取引の記録を正確に残したりすることで、業務の標準化とトレーサビリティ(追跡可能性)を確保します。

- 物理的な資産管理:現金、在庫、重要書類などへのアクセスを物理的に制限し、定期的に実地棚卸や残高照合を行います。

- 業績評価(KPI)との連動:設定した目標に対する実績を測定・分析し、目標達成に向けた軌道修正を行います。

これらの統制活動は、日々の業務プロセスの中に組み込まれて実行される必要があります。例えば、「高額な備品購入には部長の承認が必要」というルールが統制活動であり、実際に申請書が部長に回付され、承認印が押されることがその実行です。統制活動は、リスクを管理するための具体的な「ブレーキ」や「安全装置」の役割を果たします。

④ 情報と伝達

情報と伝達とは、内部統制が適切に機能するために必要な情報が、組織内外の適切な人々に、適切なタイミングで、分かりやすい形で伝達される仕組みのことです。組織という体を流れる「血液」に例えることができます。

この要素には2つの側面があります。

- 情報の識別・把握・処理:経営判断や業務遂行、リスク管理に必要な情報を、正確かつタイムリーに収集し、利用可能な形に処理すること。財務情報だけでなく、市場動向、顧客からのクレーム、社内の問題点といった非財務情報も含まれます。

- 伝達:処理された情報が、それを必要とする人へ確実に伝わること。伝達の方向には、経営者から従業員へのトップダウン(方針、指示など)、従業員から経営層へのボトムアップ(業務報告、問題点の提起、内部通報など)、そして部門間の水平的な情報共有があります。

情報と伝達を確保するための具体例としては、以下が挙げられます。

- 社内イントラネットやポータルサイトによる規程類や業務マニュアルの共有

- 定期的な経営会議、部門会議、全社朝礼などの開催

- 会計システムや販売管理システムによる取引データの正確な記録とレポーティング

- 内部通報制度の設置と、その存在及び利用方法の全従業員への周知

たとえ優れた統制活動が設計されていても、その存在や目的が従業員に伝わっていなければ、それは絵に描いた餅です。また、現場で発生した問題が経営層に迅速に伝わらなければ、対応が後手に回り、被害が拡大してしまいます。円滑な情報と伝達は、組織を一体として機能させるための神経網と言えるでしょう。

⑤ モニタリング(監視活動)

モニタリングとは、構築された内部統制が、意図した通りに有効に機能しているかを継続的に監視・評価するプロセスです。内部統制システムそのものに対する「健康診断」のようなものです。

モニタリングには、大きく分けて2つの種類があります。

- 日常的モニタリング:通常の業務プロセスに組み込まれて行われる監視活動。例えば、上長が部下の作成した報告書をレビュー・承認することや、経理担当者が入力された伝票の正確性を日々チェックすることなどがこれにあたります。現場レベルでのリアルタイムなチェック機能です。

- 独立的評価:業務の担当者から独立した視点で、客観的に内部統制の有効性を評価する活動。これは日常的モニタリングとは別個に、定期的または不定期に行われます。内部監査部門による監査がその典型例です。その他、各部署が自らの統制状況をチェックする「自己点検(CSA:Control Self-Assessment)」なども含まれます。

モニタリングによって内部統制の不備(弱点)が発見された場合、それは速やかに経営者や適切な部署に報告され、是正措置が講じられます。このプロセスを通じて、内部統制は常に改善され、変化する事業環境に適応していきます。モニタリングは、内部統制のPDCAサイクルを回すための重要なエンジンの役割を担っています。

⑥ IT(情報技術)への対応

ITへの対応は、他の5つの基本的要素とは少し異なり、それら全てを支え、また現代の事業環境における特有のリスクに対応するために不可欠な横断的要素として位置づけられています。

現代の企業活動は、会計システム、販売管理システム、人事システム、電子メール、クラウドサービスなど、多種多様なITに大きく依存しています。そのため、IT自体の信頼性や安全性が確保されていなければ、内部統制全体が機能不全に陥る可能性があります。

ITへの対応は、主に2つの側面に分けられます。

- ITの利用:内部統制の各要素をより有効かつ効率的にするためにITを活用すること。例えば、電子承認ワークフローシステムを導入して統制活動を自動化・記録したり、BIツールを使ってモニタリングのためのデータを可視化したりすることです。

- IT環境への対応(IT統制):ITの利用に伴うリスクを管理するための統制。これはさらに「IT全般統制」と「IT業務処理統制」に分かれます。

- IT全般統制(ITGC):特定の業務アプリケーションだけでなく、IT環境全体を対象とする統制。システムの開発・保守、運用管理、内外からのアクセス管理、物理的な安全対策などが含まれます。

- IT業務処理統制(ITAC):個別の業務システムにおいて、データが正確・網羅的・正当に処理されることを確保するための統制。入力データのチェック機能(エラーチェック)や、処理結果の照合などが該当します。

今日のビジネスにおいて、ITはもはや単なるツールではなく、経営基盤そのものです。したがって、ITへの適切な対応は、内部統制の成否を左右する決定的な要素となっています。

これら6つの基本的要素は、パズルのピースのように相互に関連し合っています。強固な「統制環境」という土台の上に、「リスクの評価と対応」に基づいた適切な「統制活動」が設計され、それらが「情報と伝達」を通じて組織に浸透し、日々の「モニタリング」によって機能が維持・改善され、全体が「ITへの対応」によって支えられている。この全体像を理解することが、実効性のある内部統制を構築するための第一歩となります。

内部統制と間違えやすい関連用語との違い

内部統制について学ぶ際、コーポレートガバナンス、内部監査、リスクマネジメント、コンプライアンスといった、似たような文脈で使われる言葉が登場し、混乱の原因となることがあります。これらの用語は互いに密接に関連していますが、その目的や範囲、主体には明確な違いがあります。ここでは、それぞれの用語との違いを整理し、内部統制の位置づけをより明確にしていきます。

| 用語 | 目的 | 主な担い手 | 対象・範囲 | 関係性 |

|---|---|---|---|---|

| 内部統制 | 企業の健全かつ効率的な運営(4つの目的の達成) | 経営者 | 組織内部の全業務プロセス | 経営者が組織を適切に運営するための仕組み。ガバナンスの実現手段の一つ。 |

| コーポレートガバナンス | 企業価値の持続的な向上、ステークホルダー利益の最大化 | 株主、取締役会など | 企業経営全体の監視・規律 | 経営者を監視・規律する仕組み。内部統制を包含する、より上位の概念。 |

| 内部監査 | 内部統制の有効性の評価と改善助言 | 内部監査人・内部監査部門 | 内部統制を含む、経営活動全般 | 内部統制の「モニタリング」機能を担う、独立したチェック機関。 |

| リスクマネジメント | 組織目標達成を阻害する全リスクの網羅的な管理 | 全従業員(リスクオーナー) | 組織全体に影響するあらゆるリスク | 組織全体のリスクを管理するプロセス。内部統制の「リスクの評価と対応」は、その中核。 |

| コンプライアンス | 法令・社会規範・倫理等の遵守 | 全従業員 | 法令や社内規程など、守るべきルール | 法令等を守ること自体。内部統制が達成すべき「4つの目的」の一つ。 |

コーポレートガバナンスとの違い

コーポレートガバナンス(企業統治)とは、「株主をはじめ顧客・従業員・地域社会等の立場を踏まえた上で、透明・公正かつ迅速・果断な意思決定を行うための仕組み」のことです。(参照:金融庁・東京証券取引所 コーポレートガバナンス・コード)

簡単に言えば、経営者が暴走したり、一部の者の利益のために会社を私物化したりすることなく、会社が株主をはじめとする多様なステークホルダーの利益のために、健全に経営されるように監視・規律する枠組みです。

両者の違いを車の運転に例えると分かりやすいでしょう。

- コーポレートガバナンス:運転手(経営者)が交通ルールを守り、安全かつ効率的に目的地(企業価値向上)に向かっているかを、助手席の同乗者(取締役会)や後部座席の持ち主(株主)が監視する仕組み。

- 内部統制:運転手(経営者)自身が、車(会社)のアクセル、ブレーキ、ハンドル、計器類などを適切に操作して、安全・確実に目的地へ向かうための運転技術やルール。

つまり、コーポレートガバナンスは「経営者を外部や上位から監視する仕組み」であり、内部統制は「経営者が組織内部を適切に管理・運営するための仕組み」です。内部統制は、良好なコーポレートガバナンスを実現するための重要な構成要素(サブシステム)という関係にあります。経営者が適切な内部統制を構築・運用していること自体が、コーポレートガバナンスが有効に機能している証の一つとなります。

内部監査との違い

内部監査とは、「組織体の経営目標の効果的な達成に役立つことを目的として、合法性、合理性の観点から公正かつ独立の立場で、ガバナンス・プロセス、リスク・マネジメントおよびコントロール・プロセス等の有効性を評価し、これに対して助言・勧告を行う監査」です。(参照:一般社団法人日本内部監査協会 内部監査基準)

内部監査は、業務を執行するライン部門からは独立した立場の専門部署(内部監査室など)または担当者が行います。その目的は、社内の様々な業務プロセスやシステムが、定められたルール通りに、かつ有効に機能しているかを客観的にチェックし、問題点や改善点を経営者や取締役会に報告することです。

両者の関係性は明確です。内部監査は、内部統制を構成する6つの基本的要素のうちの一つ、「モニタリング(特に独立的評価)」を担う重要な機能です。

- 内部統制:企業が目標を達成するための仕組み全体(システム)。

- 内部監査:その仕組み(内部統制)が正しく機能しているかをチェックする機能(チェッカー)。

内部統制を「健康な体を維持するための生活習慣(食事、運動など)」とすれば、内部監査は「定期的に受ける健康診断」に例えられます。健康診断の結果をもとに、生活習慣を見直す(内部統制を改善する)ことで、より健康な状態を維持できるようになります。内部監査は、内部統制の実効性を担保し、継続的な改善を促すための不可欠な存在です。

リスクマネジメントとの違い

リスクマネジメントとは、組織の目標達成に影響を与えるあらゆる不確実性(リスク)を、組織全体で統一された手法を用いて識別・評価・管理し、企業の損失を最小限に抑え、価値を最大化していくための経営管理手法です。

リスクマネジメントが対象とするリスクは非常に幅広く、自然災害や地政学的リスクといった外部環境リスクから、業務プロセス上のオペレーショナルリスク、財務リスク、法務リスクまで、企業を取り巻くあらゆるリスクを網羅的に捉えます。

内部統制とリスクマネジメントは非常に近い概念ですが、その力点に違いがあります。

- リスクマネジメント:「リスク」そのものに焦点を当て、全社的な視点からリスクを網羅的に管理するプロセス全体を指す、より広範な概念。

- 内部統制:リスクマネジメントのプロセスを経て特定・評価されたリスク(特に、財務報告の信頼性や業務の有効性などを脅かすリスク)に対して、具体的な管理策(コントロール)を制度化・定着させる仕組み。

内部統制の基本的要素である「リスクの評価と対応」は、まさにリスクマネジメントの中核的な活動そのものです。その意味で、内部統制はリスクマネジメントを具現化するための重要なツールであると言えます。両者は一体不可分であり、効果的なリスクマネジメントなくして有効な内部統制はあり得ませんし、逆もまた然りです。

コンプライアンスとの違い

コンプライアンス(Compliance)とは、直訳すれば「要求や命令に従うこと」であり、一般的には「法令遵守」と訳されます。ただし、現代の企業経営で使われる場合は、法律や政令といった формаルなルールだけでなく、業界の自主規制、社内規程、さらには企業倫理や社会規範といったインフォーマルなルールまで含めて、それらを遵守することを意味します。

内部統制とコンプライアンスの関係は、目的と手段、全体と部分の関係として整理できます。

- コンプライアンス:法令等を「遵守する」という状態や行為そのもの。

- 内部統制:コンプライアンスを達成するための具体的な「仕組みや体制」。

前述の通り、「事業活動に関わる法令等の遵守」は、内部統制が達成すべき4つの目的の一つです。つまり、コンプライアンスは内部統制という大きな枠組みの中に含まれる、重要な目的の一つという位置づけになります。

例えば、「個人情報保護法を遵守する」というコンプライアンス目標を達成するために、「個人情報管理規程を定める」「アクセス権限を設定する」「従業員に研修を行う」といった具体的な仕組みを構築することが内部統制です。コンプライアンス違反が起きないように管理体制を築く活動全体が、内部統制の一部なのです。

内部統制報告制度(J-SOX法)を理解する

内部統制について語る上で避けて通れないのが、「内部統制報告制度」、通称「J-SOX法」です。これは、特に上場企業にとって、内部統制の構築・運用が法的な義務となる根拠であり、その取り組みの中心に位置づけられています。

J-SOX法とは?義務化の背景

J-SOX法とは、金融商品取引法の一部として規定されている、上場企業向けの内部統制に関する規制の通称です。正式名称は「財務報告に係る内部統制報告制度」であり、その名の通り、内部統制の4つの目的のうち、特に「② 財務報告の信頼性」を確保することに主眼が置かれています。

この制度が導入された背景には、2000年代初頭から半ばにかけて国内外で相次いだ、エンロン事件やカネボウ、ライブドア事件といった大規模な粉飾決算事件があります。これらの事件は、投資家に甚大な被害を与え、資本市場全体の信頼を大きく揺るがしました。

そこで、投資家を保護し、市場の信頼性を回復するために、米国のSOX法を参考に、日本でも同様の制度が導入されました。J-SOX法の核心は、以下の2点です。

- 経営者による評価と報告:企業の経営者自らが、自社の財務報告に係る内部統制が有効に機能しているかを評価し、その結果を「内部統制報告書」として、事業年度ごとに有価証券報告書と合わせて内閣総理大臣(金融庁)に提出することを義務付ける。

- 公認会計士・監査法人による監査:経営者が作成した「内部統制報告書」が適正であるかについて、財務諸表監査とは別に、公認会計士または監査法人による監査(内部統制監査)を受けることを義務付ける。

これにより、財務報告の信頼性に対する第一義的な責任は経営者にあることを明確化し、外部の専門家によるチェック機能と合わせて、二重の仕組みで投資家保護を図っているのです。

J-SOX法の対象となる企業

J-SOX法に基づく内部統制報告書の提出義務があるのは、原則として、金融商品取引所に上場しているすべての会社です。これには、その会社の財務諸表に連結される子会社や、持分法が適用される関連会社も評価の範囲に含まれます。

ただし、事業規模が小さい新規上場会社などについては、準備にかかる負担を考慮し、一部猶予措置が設けられています。具体的には、新規上場後3年間は、経営者による内部統制報告書の提出は必要ですが、それに対する公認会計士等の監査は免除されます(ただし、監査を任意で受けることは可能)。(参照:金融庁「内部統制報告制度に関するQ&A」)

非上場の会社には、J-SOX法による報告義務はありません。しかし、だからといって内部統制が不要というわけではありません。将来的に上場(IPO)を目指す企業にとっては、上場審査をクリアするためにJ-SOXに準拠した内部統制の構築・運用が必須となります。また、上場を目指さない中小企業であっても、大手企業との取引においてサプライチェーン全体でのコンプライアンスやリスク管理体制が問われるケースが増えており、信頼できる取引先であることを示すために、自主的に内部統制の強化に取り組む企業が増えています。

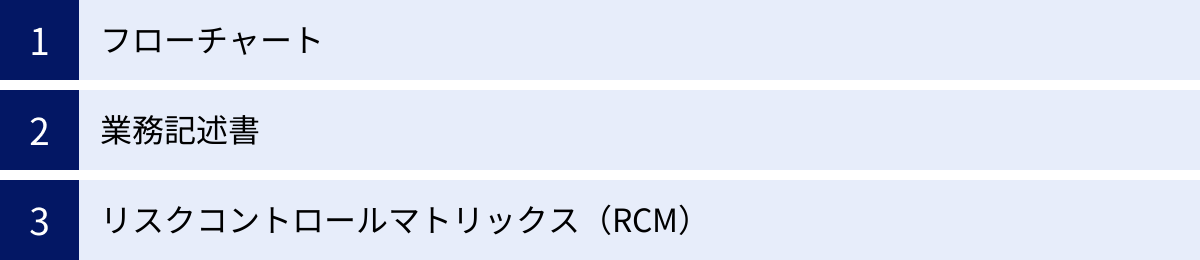

評価・報告で使う「内部統制の3点セット」とは

J-SOX対応において、経営者が内部統制の有効性を評価する際に、その状況を客観的に可視化し、記録・分析するために用いられる3つの重要な文書があります。これらは「内部統制の3点セット」と呼ばれ、内部統制監査においても監査人が評価の妥当性を確認するための基礎資料となります。

① フローチャート

フローチャートは、特定の業務プロセス(例:販売プロセス、購買プロセス)の開始から終了までの流れを、標準化された記号や図形を用いて視覚的に表現した図です。

- 何が描かれているか:業務の流れ、担当部署や担当者、作成・使用される書類(伝票や帳票)、情報の流れ(システムへの入力など)、リスクが存在するポイント、そしてそのリスクに対応する統制活動(コントロール)などが記述されます。

- メリット:複雑な業務プロセスも一目で全体像を把握できます。文章だけでは分かりにくい業務の流れや、部署間の連携が明確になります。また、業務のボトルネックや、統制が手薄になっている箇所を発見しやすくなります。

② 業務記述書

業務記述書は、フローチャートの内容を補足し、より詳細な情報を文章で説明する文書です。フローチャートが「地図」だとすれば、業務記述書は「詳細なガイドブック」のような役割を果たします。

- 何が書かれているか:業務の目的、担当者、具体的な作業内容(5W1H:いつ、どこで、誰が、何を、なぜ、どのように)、使用するシステムや帳票の名称、適用される社内規程、リスクの内容、統制活動(コントロール)の具体的な内容などが詳細に記述されます。

- メリット:フローチャートだけでは伝わらない業務の細かなニュアンスや判断基準まで記録できます。業務の標準化を促進し、担当者の引き継ぎや新人教育の資料としても極めて有用です。

③ リスクコントロールマトリックス(RCM)

リスクコントロールマトリックス(RCM)は、業務プロセスに内在するリスクと、そのリスクに対応するために設けられた統制活動(コントロール)を、一覧表(マトリックス)形式で関連付けて整理した文書です。3点セットの中核をなす、最も重要な文書と言えます。

- 何が書かれているか:一般的に、列には「業務プロセス」「財務諸表項目への影響」「リスクの識別(アサーション)」「リスクの内容」「コントロールの内容(統制活動)」「担当部署」「統制の頻度」「評価手続」「評価結果」といった項目が並びます。

- メリット:「どのリスク」に対して「どのコントロール」が対応しているのかが一目瞭然になります。これにより、コントロールが設定されていないリスク(統制の漏れ)や、一つのコントロールで複数のリスクに対応している状況などを網羅的に把握できます。内部統制の有効性を評価する際の基本設計書となり、監査人とのコミュニケーションを円滑にする上でも不可欠です。

この3点セットを適切に整備・維持管理することは、J-SOX対応の要です。これらを作成する過程そのものが、自社の業務プロセスを見直し、リスクを再認識する貴重な機会となります。

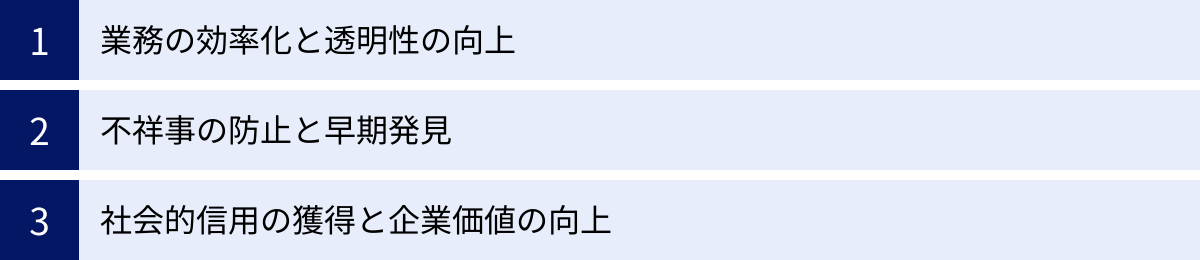

内部統制を強化する3つのメリット

内部統制の構築・運用は、特にJ-SOX対応においては、手間やコストがかかるという側面があることは事実です。しかし、それは単なる「義務」や「コスト」ではありません。適切に構築された内部統制は、企業に多くのメリットをもたらし、持続的な成長の原動力となります。

① 業務の効率化と透明性の向上

内部統制を構築するプロセスでは、まず自社の業務プロセスを徹底的に「可視化」することから始まります。前述の「3点セット」(フローチャート、業務記述書、RCM)を作成する過程で、これまで暗黙知であったり、属人化していたりした業務の「誰が、何を、いつ、どのように行っているか」が、客観的な形で文書化されます。

この可視化のプロセス自体が、業務改善の大きなチャンスとなります。

- 非効率な業務の発見:業務フローを俯瞰することで、重複している作業、不要な承認ステップ、手戻りの多い工程といった、非効率な部分が浮き彫りになります。これらを改善することで、業務全体の生産性が向上します。

- 属人化の排除と標準化:個人のスキルや経験に依存していた業務がマニュアル化・標準化されることで、担当者が交代しても業務品質が安定します。これにより、引き継ぎがスムーズになり、新人教育にかかる時間やコストも削減できます。

- 業務の透明化:業務の流れや責任の所在が明確になることで、部門間の連携がスムーズになります。また、経営者は組織の現状を正確に把握しやすくなり、より的確な意思決定が可能になります。

例えば、ある会社で経費精算のフローチャートを作成したところ、少額の備品購入にもかかわらず、5段階もの承認が必要であることが判明したとします。これは、過去の不正防止策が形骸化したまま残っていたものでした。このフローを見直し、電子承認システムを導入して承認者を2段階に減らした結果、申請から承認までの時間が大幅に短縮され、従業員もコア業務に集中できるようになった、というような改善が期待できます。

このように、内部統制への取り組みは、結果として組織全体の業務効率と透明性を高め、より強くしなやかな組織体質を育むことにつながるのです。

② 不祥事の防止と早期発見

内部統制の重要な目的の一つは、不正や誤謬といった、企業に損害を与える事象を未然に防ぎ、万が一起こってしまった場合でも早期に発見して被害を最小限に抑えることです。

- 不正の抑止(防止的統制):内部統制は、不正が起こりにくい環境を作り出します。

- 職務分掌:例えば、商品の発注担当者、検収担当者、支払承認者をそれぞれ別の人物にすることで、一人の人間が架空発注を行って不正に利益を得ることを困難にします。

- 承認プロセス:高額な取引や重要な意思決定に上長の承認を必須とすることで、担当者の独断による不正や大きなミスを防ぎます。

- アクセス管理:システムへのアクセス権限を職務に応じて厳格に管理することで、権限のない従業員が重要な情報に触れたり、データを改ざんしたりすることを防ぎます。

- これらの仕組みは、「不正をしよう」という動機を持つ者に対して「不正はできない、見つかってしまう」という心理的な抑止力として働きます。

- 不正の早期発見(発見的統制):どれだけ予防策を講じても、不正やミスを100%防ぐことは困難です。そこで、万が一発生した場合に、それをいち早く見つけ出す仕組みも重要になります。

- 照合・突合:銀行の残高証明書と会社の帳簿を定期的に照合することで、不正な出金などを発見できます。

- モニタリングとログ監視:システムへのアクセスログや操作ログを定期的に監視することで、不審な挙動を検知できます。

- 内部監査:独立した立場からの定期的な監査により、現場の業務に隠れた不正や規程違反を発見する機会となります。

- 内部通報制度:従業員が不正を発見した際に安心して通報できる窓口は、自浄作用を働かせ、問題を早期に発見するための極めて有効な手段です。

これらの統制が組み合わさることで、企業は不正や不祥事のリスクを大幅に低減させることができます。不祥事による金銭的損失や信用の失墜は、企業の存続を揺るがしかねないだけに、このメリットは計り知れない価値を持ちます。

③ 社会的信用の獲得と企業価値の向上

内部統制が適切に整備・運用されていることは、企業の健全性を示す強力な証明となります。これは、株主や投資家、金融機関、取引先、顧客といった、あらゆるステークホルダーからの信頼獲得に直結します。

- 投資家・金融機関からの評価向上:J-SOXに対応し、内部統制報告書でその有効性が示されている企業は、「財務報告の信頼性が高い」「リスク管理体制がしっかりしている」と評価されます。これにより、株式市場での評価が高まったり、金融機関から有利な条件で融資を受けやすくなったりするなど、資金調達の面で有利に働く可能性があります。

- 取引先との関係強化:近年、サプライチェーン全体でのコンプライアンスが重視される傾向が強まっています。大手企業は、取引先を選定する際に、相手企業の内部統制体制や情報セキュリティ対策を評価項目の一つとすることが増えています。強固な内部統制は、自社が信頼できるビジネスパートナーであることを示す上で、重要なアピールポイントとなります。

- 顧客からの信頼獲得とブランド価値向上:例えば、個人情報を扱う企業が、厳格な情報管理体制(内部統制)を構築し、プライバシーマークなどの認証を取得していれば、顧客は安心してサービスを利用できます。度重なる情報漏洩事件が報じられる中、「この会社なら大丈夫」という安心感は、強力なブランド価値となります。

最終的に、これらの社会的な信用の積み重ねは、企業のレピュテーション(評判)を高め、無形の資産として企業価値の向上に大きく貢献します。内部統制は、短期的なコストがかかるかもしれませんが、長期的にはそれを上回るリターンをもたらす、未来への価値ある「投資」と捉えることができるのです。

内部統制を構築する基本的な手順

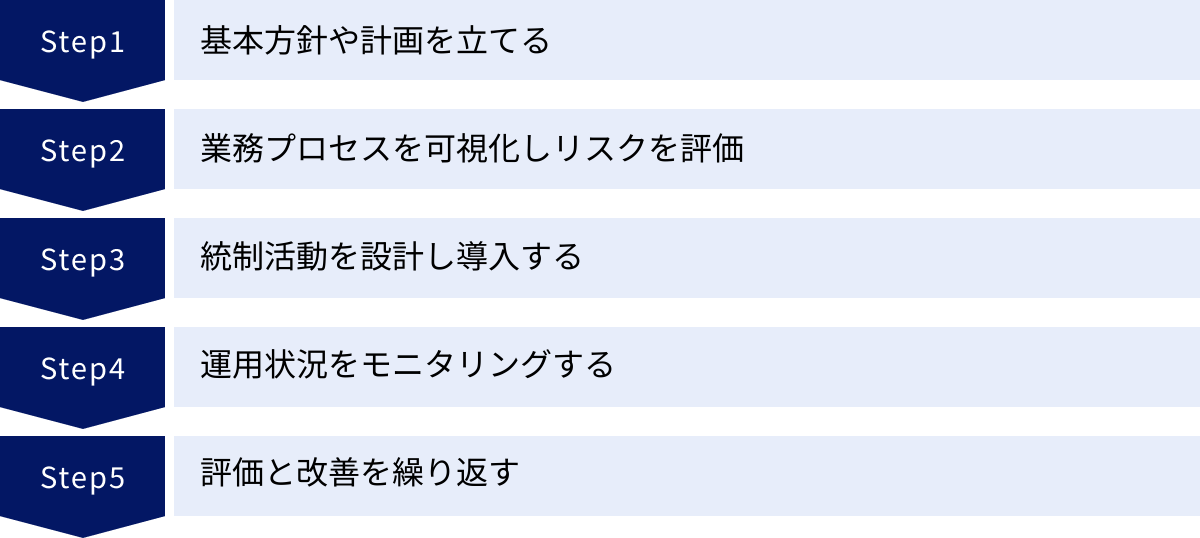

内部統制は、一度に完成するものではなく、計画(Plan)、実行(Do)、評価(Check)、改善(Act)のPDCAサイクルを回しながら、継続的に構築・改善していくものです。ここでは、内部統制をゼロから構築、あるいは見直す際の基本的な手順を5つのステップに分けて解説します。

基本方針や計画を立てる(Plan)

全ての始まりは、経営陣による意思決定と計画策定です。内部統制の構築は、全社的な取り組みであり、トップの強力なリーダーシップなしには成功しません。

- 経営トップのコミットメント:まず、経営者が内部統制の重要性を深く理解し、その構築を主導する姿勢を内外に明確に示すことが不可欠です。「なぜ内部統制を強化するのか」という目的意識を全社で共有します。

- 基本方針の策定:内部統制に関する会社としての基本的な考え方や姿勢を「内部統制基本方針」として文書化し、取締役会などで決議します。これは、以降の活動の拠り所となります。

- 推進体制の確立:内部統制の構築を推進する責任者(例:CFO)と、中心となる部署(例:経営企画部、経理部、内部監査室など)を指名します。必要に応じて、各部署からメンバーを集めたプロジェクトチームを組成することも有効です。

- 対象範囲とスケジュールの決定:J-SOX対応であれば、金融庁の実施基準に基づき、評価対象となる事業拠点や業務プロセスを決定します。いつまでに何をすべきか、具体的なマイルストーンを含んだ全体スケジュールを作成します。

この最初の計画段階が、プロジェクト全体の成否を大きく左右します。目的が曖昧だったり、体制が不十分だったりすると、後々の活動が迷走する原因となります。

業務プロセスを可視化しリスクを評価する(Do-1)

次に、現状を正確に把握するステップに移ります。ここでは、対象となる業務が「実際にどのように行われているか」を明らかにしていきます。

- 情報収集:対象となる業務プロセスの担当者にヒアリングを行ったり、関連する規程、マニュアル、帳票類を収集したりして、業務の実態に関する情報を集めます。

- 業務の可視化(3点セットの作成):収集した情報をもとに、「内部統制の3点セット」のうち、フローチャートと業務記述書を作成します。これにより、業務の流れ、担当者、使用される情報などが誰の目にも明らかな形になります。この作業は、現場の担当者を巻き込みながら進めることが重要です。

- リスクの識別と評価:可視化された業務プロセスを分析し、内部統制の目的(特に、J-SOXでは財務報告の信頼性)を脅かす可能性のあるリスクを洗い出します。例えば、「売上計上基準が曖昧で、売上が不適切に前倒しで計上されるリスク」「承認なしに発注ができてしまうリスク」などです。

- 洗い出したリスクについて、発生可能性や影響度を評価し、どのリスクに優先的に対応すべきかを判断します。

このステップは、自社の強みと弱みを客観的に認識するプロセスでもあります。これまで問題だと感じていたことが明確になったり、逆に想定していなかったリスクが発見されたりすることもあります。

統制活動を設計し導入する(Do-2)

リスクが特定できたら、次はそのリスクを低減するための具体的な対策、すなわち「統制活動(コントロール)」を設計し、業務に組み込んでいきます。

- 統制活動(コントロール)の設計:特定したリスクに対して、それが許容範囲内に収まるように、どのようなコントロールが有効かを検討します。既存のコントロールで対応できるか、新たなコントロールを追加する必要があるか、あるいは既存のコントロールを強化すべきかを判断します。

- 例:「承認なしの発注リスク」に対して→「システム上で一定金額以上の発注は、部長の承認がなければ先に進めないようにする」というコントロールを設計する。

- RCM(リスクコントロールマトリックス)の作成:設計したコントロールを、対応するリスクと紐づけてRCMに整理します。これにより、リスクとコントロールの対応関係が網羅的に管理できるようになります。

- 導入と周知徹底:新たなコントロールを導入する際は、関連する規程やマニュアルを改訂し、影響を受ける従業員に対して説明会や研修を実施します。なぜこのコントロールが必要なのか、その背景や目的を丁寧に説明し、理解と協力を得ることが定着の鍵となります。

コントロールは、ただ多ければ良いというものではありません。業務効率を阻害しないか、コストに見合った効果があるか(費用対効果)を考慮し、バランスの取れた設計を心がける必要があります。

運用状況をモニタリングする(Check)

コントロールを導入したら、それが「絵に描いた餅」になっていないか、設計通りに、かつ継続的に運用されているかを定期的にチェックする必要があります。これがモニタリングのステップです。

- 評価計画の策定:どのコントロールを、いつ、誰が、どのような方法で評価するかを計画します。評価方法は、RCMに「評価手続」として記載しておきます。

- 評価の実施:計画に基づき、評価を実施します。主な評価手続には以下のようなものがあります。

- ウォークスルー:一つの取引を最初から最後まで追跡し、関連する書類や記録を確認して、業務と統制が設計通りに流れているかを確認します。

- サンプリングテスト:多数の取引の中から無作為にいくつか(サンプル)を抽出し、それらが適切に処理され、コントロールが適用されているかを検証します。

- ヒアリングや質問:担当者に業務の運用状況について直接質問します。

- 評価結果の記録:評価の結果、コントロールが有効に機能しているか、あるいは不備(問題点)はないかを記録します。

J-SOX対応では、このモニタリングの結果が、経営者による「内部統制報告書」の結論を裏付ける客観的な証拠となります。

評価と改善を繰り返す(Action)

最後のステップは、モニタリングの結果を受けて、必要な改善を行うことです。

- 不備の分析と是正:モニタリングで発見された不備について、その原因を分析します。「ルールが知られていなかった」「担当者が忙しくてできなかった」「システム上の制約があった」など、原因に応じて適切な是正措置を計画・実行します。

- 改善策の展開:ある部署で見つかった不備は、他の部署でも起こりうる可能性があります。改善策を組織全体で共有し、横展開することで、再発を防止します。

- 内部統制の継続的見直し:事業環境の変化、組織変更、新規事業の開始、新システムの導入など、企業を取り巻く状況は常に変化します。これらの変化は、新たなリスクを生んだり、既存のコントロールを無効化したりする可能性があります。そのため、内部統制は一度構築したら終わりではなく、環境変化に対応して定期的に全体を見直し、更新していく必要があります。

このPDCAサイクルを粘り強く回し続けることこそが、実効性のある内部統制を維持し、企業の継続的な成長を支える鍵となるのです。

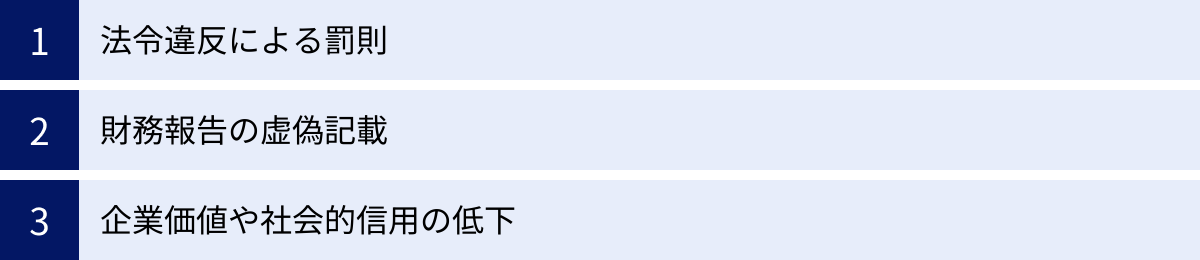

内部統制の不備がもたらすリスク

これまで内部統制の重要性やメリットを解説してきましたが、逆に、内部統制が機能していない、あるいは重大な不備が存在する場合、企業はどのようなリスクに直面するのでしょうか。その影響は、単なる業務上の混乱に留まらず、企業の存続そのものを脅かすほど深刻なものになり得ます。

法令違反による罰則

内部統制の不備が直接的な法令違反につながるケースは少なくありません。特に、J-SOX法は、内部統制の不備に対して明確な罰則を定めています。

- J-SOX法上の罰則:経営者が提出する内部統制報告書に「重要な事項についての虚偽の記載」があった場合、その報告書を提出した個人(代表者など)には「5年以下の懲役もしくは500万円以下の罰金、またはその両方」が科されます。また、法人に対しても「5億円以下の罰金」が科されるという、非常に重い罰則が規定されています。(参照:金融商品取引法 第197条の2、第207条)

- 監査意見による影響:内部統制監査の結果、監査人が「内部統制は有効でない」と判断した場合、「不適正意見」が表明されます。また、評価範囲の制約などにより監査人が意見を表明できない場合は「意見不表明」となります。これらの意見が公表されると、市場からの信頼は大きく損なわれます。特に、「開示すべき重要な不備」が是正されず、財務諸表監査にも影響が及ぶような事態になれば、証券取引所の上場廃止基準に抵触する可能性も出てきます。

J-SOX法以外にも、内部統制の不備は様々な法令違反を引き起こす可能性があります。例えば、個人情報の管理体制の不備は個人情報保護法違反に、不適切な労務管理は労働基準法違反に、下請けいじめとみなされる行為は下請法違反につながるなど、事業活動に関わるあらゆる場面で法的リスクを増大させます。

財務報告の虚偽記載

内部統制の4つの目的の中でも、J-SOXが特に重視するのが「財務報告の信頼性」です。この部分の統制に不備があると、意図的であるかどうかにかかわらず、決算数値に誤りが生じるリスクが飛躍的に高まります。

- 意図しない誤謬(エラー):例えば、経理担当者の入力ミス、複雑な会計基準の理解不足、システム間のデータ連携の不具合など、統制が脆弱な箇所では単純なミスによる決算数値の誤りが起こりやすくなります。チェック体制が整っていなければ、これらのミスが見過ごされ、誤った財務諸表が開示されてしまう可能性があります。

- 意図的な不正(フラウド):より深刻なのは、経営者や従業員による意図的な粉飾決算です。適切な職務分掌や承認プロセスがなければ、架空売上の計上、費用の隠蔽、在庫の過大評価といった不正行為が容易に行えてしまいます。

財務報告の虚偽記載が発覚した場合、企業が受けるダメージは計り知れません。過去の決算の訂正(過年度修正)が必要となり、その作業には膨大な時間とコストがかかります。そして何より、投資家や金融機関からの信頼は根底から覆され、株価の暴落や資金調達の途絶を招き、最悪の場合、経営破綻に至ることもあります。

企業価値や社会的信用の低下

たとえ直接的な罰則や財務上の大きな損失に至らなかったとしても、内部統制の不備が引き起こす不祥事は、企業の最も大切な資産である「信用」を著しく毀損します。

- レピュテーションリスク:情報漏洩、品質問題、従業員の不祥事などが報道されれば、企業の評判は一気に悪化します。SNSの普及により、ネガティブな情報は瞬く間に拡散する時代です。

- 顧客・取引先の離反:自社の情報が漏洩したり、信頼できない取引が行われたりするリスクのある企業と、顧客や取引先は関係を維持したいとは思わないでしょう。一度失った契約を取り戻すのは容易ではありません。

- 人材の流出と採用難:コンプライアンス意識が低く、不祥事が頻発するような会社では、優秀な従業員の働く意欲は削がれ、離職につながります。また、企業の評判が悪化すれば、新たな人材を採用することも困難になります。

- ブランド価値の毀損:長年かけて築き上げてきたブランドイメージも、たった一度の不祥事で大きく傷つきます。一度ついた「ブラック企業」「信頼できない会社」といったネガティブなレッテルを剥がすには、長い時間と多大な努力が必要となります。

これらの影響は、すぐには財務諸表に現れないかもしれませんが、中長期的には確実に企業の収益力や成長力を蝕んでいきます。内部統制の不備がもたらす最大のリスクは、目先の損失以上に、企業の持続可能性そのものを脅かす、この「社会的信用の失墜」にあると言えるでしょう。

内部統制の構築・運用を効率化するおすすめツール6選

内部統制の構築・運用、特にJ-SOX対応では、膨大な文書作成や証跡管理が必要となり、手作業での管理には限界があります。幸い、現在ではこれらの業務を効率化し、統制レベルを向上させるための様々なツールが存在します。ここでは、企業の規模や目的に応じて選べる代表的なツールを6つ紹介します。

① マネーフォワード クラウド

株式会社マネーフォワードが提供する「マネーフォワード クラウド」は、会計、請求書、経費精算、勤怠管理など、バックオフィス業務全般をカバーするクラウド型サービスです。特に中小企業から中堅企業にかけて、内部統制の基盤を構築するのに適しています。

- 内部統制に役立つ機能:

- 権限管理機能:従業員の役職や担当業務に応じて、利用できる機能や閲覧できるデータを細かく設定できます。これにより、職務分掌の徹底を支援します。

- 申請・承認ワークフロー:経費精算や稟議などの申請・承認プロセスを電子化できます。承認ルートを柔軟に設定でき、誰がいつ承認したかの証跡(ログ)が自動で記録されるため、統制の有効性評価に役立ちます。

- 仕訳・申請の変更履歴:一度登録された仕訳や申請が誰によっていつ変更されたかの履歴がすべて保存されるため、不正な改ざんの発見や追跡が容易になります。これは監査対応においても非常に重要です。

- 特徴:IPO準備企業や上場企業向けの「マネーフォワード クラウドERP」では、より高度な内部統制機能が提供されており、企業の成長フェーズに合わせて利用できます。

- 参照:株式会社マネーフォワード公式サイト

② freee会計

freee株式会社が提供する「freee会計」は、特にスモールビジネスから中小企業を中心に広く利用されているクラウド会計ソフトです。直感的な操作性が特徴ですが、内部統制をサポートする機能も充実しています。

- 内部統制に役立つ機能:

- 内部統制機能(申請・承認ワークフロー):各種申請(支払依頼、経費精算など)に対して、金額や内容に応じた多段階の承認ルートを設定できます。申請・承認の履歴はすべて記録されます。

- 権限設定:ユーザーごとに操作可能なメニューを制限する「権限管理」と、閲覧・編集できる取引や口座を制限する「閲覧制限」を組み合わせることで、きめ細かなアクセス制御が可能です。

- 監査機能:仕訳の作成・編集・削除のログや、マスタ設定の変更履歴などを確認できる監査ログ機能があり、トレーサビリティを確保します。

- 特徴:「プロフェッショナルプラン」や「エンタープライズプラン」では、IPO準備や中堅企業向けの内部統制機能が強化されています。日々の会計処理と内部統制をシームレスに連携させたい企業におすすめです。

- 参照:freee株式会社公式サイト

③ Oracle NetSuite

日本オラクル株式会社が提供する「Oracle NetSuite」は、会計・ERP(統合基幹業務システム)、CRM(顧客関係管理)、Eコマースなどの機能を一つのプラットフォームに統合した、世界中で利用されているクラウドERPです。

- 内部統制に役立つ機能:

- 高度なロールベースの権限管理:職務に基づいて定義された「ロール(役割)」をユーザーに割り当てることで、厳格な職務分掌を実現します。

- 監査証跡(オーディットトレイル):あらゆるレコードの作成、変更、削除の履歴が、変更者、日時、変更前後の値を含めて詳細に記録され、追跡が可能です。

- リアルタイムのレポーティングと分析:ダッシュボード機能により、経営者や管理者は常に最新の経営状況を可視化でき、モニタリング活動を支援します。J-SOX対応を支援する機能も標準で備えています。

- 特徴:事業がグローバルに展開していたり、複数の子会社を持っていたりする中堅・大企業に適しています。システムを統合することで、全社的な視点での統制環境を構築できます。

- 参照:日本オラクル株式会社公式サイト

④ SAP S/4HANA Cloud

SAPジャパン株式会社が提供する「SAP S/4HANA Cloud」は、主に大手企業で圧倒的なシェアを誇るERPパッケージ「SAP」の次世代クラウド版です。企業の基幹業務を支えるとともに、高度なガバナンス機能を提供します。

- 内部統制に役立つ機能:

- SAP GRC(Governance, Risk, and Compliance):内部統制、リスク管理、コンプライアンス遵守を支援する専門ソリューションと連携できます。統制文書の管理、評価プロセスの自動化、職務分掌(SoD)違反の監視などが可能です。

- 継続的統制モニタリング(CCM):事前に定義したルールに基づき、システムが自動で統制逸脱や不正の兆候を検知し、アラートを上げる機能です。モニタリングの効率と精度を飛躍的に高めます。

- 特徴:非常に大規模で複雑な組織構造を持つグローバル企業や、最高水準のガバナンス体制を目指す企業に適しています。導入には専門的な知識と相応の投資が必要ですが、強力な統制基盤を構築できます。

- 参照:SAPジャパン株式会社公式サイト

⑤ OTRS

「OTRS」は、オープンソースのITサービスマネジメント(ITSM)ツールですが、その柔軟なワークフロー機能と証跡管理機能は、内部統制の様々な場面で応用できます。

- 内部統制に役立つ機能:

- チケットによる一元管理:社内外からの問い合わせ、各種申請、インシデント報告などを「チケット」として一元管理できます。誰が、いつ、どのような対応をしたかの履歴がすべて記録されます。

- ワークフローの自動化:申請内容に応じて、自動で適切な承認者にチケットを割り当てるなど、承認プロセスを自動化できます。

- 応用例:「情報と伝達」の仕組みとして、内部通報窓口の受付・管理システムとして活用したり、「統制活動」としてITシステムの変更管理プロセスに利用したりすることが可能です。

- 特徴:専門のJ-SOXツールではありませんが、オープンソースであるため低コストで導入でき、自社の特定の課題に合わせてカスタマイズできる柔軟性が魅力です。

- 参照:OTRS Group公式サイト

⑥ アラジンオフィス

株式会社アイルが提供する「アラジンオフィス」は、販売管理、在庫管理、生産管理などを中心とした、中堅・中小企業向けの基幹業務パッケージシステムです。

- 内部統制に役立つ機能:

- 正確な在庫管理:ハンディターミナルとの連携により、入出庫や棚卸のデータをリアルタイムかつ正確にシステムに反映できます。これにより、資産(棚卸資産)の保全という統制目的の達成に貢献します。

- 承認機能と権限設定:見積書や受注伝票、発注伝票などに対して、金額などに応じた承認フローを設定できます。また、担当者ごとに利用できるメニューや操作(登録、修正、削除など)を細かく制御できます。

- 特徴:特に、在庫を多く抱える卸売業や、正確な原価管理が求められる製造業など、モノの流れとカネの流れを一体で管理したい企業において、業務効率化と内部統制強化を同時に実現するのに役立ちます。

- 参照:株式会社アイル公式サイト

これらのツールを導入する際は、自社の事業規模、業種、解決したい課題、そして予算を総合的に考慮し、最もフィットするものを選ぶことが重要です。ツールはあくまで手段であり、導入自体が目的とならないよう注意しましょう。

まとめ

本記事では、「内部統制」という、現代の企業経営において不可欠な概念について、その基本的な定義から目的、構成要素、J-SOX法との関係、さらには具体的なメリットや構築手順まで、多角的に掘り下げてきました。

改めて要点を振り返ると、内部統制とは「企業の健全かつ効率的な運営のために組織内に構築されるルールやプロセスの体系」であり、以下の4つの目的達成を目指すものです。

- 業務の有効性及び効率性

- 財務報告の信頼性

- 事業活動に関わる法令等の遵守

- 資産の保全

そして、この目的を達成するためのシステムは、「統制環境」「リスクの評価と対応」「統制活動」「情報と伝達」「モニタリング」「ITへの対応」という6つの基本的要素が相互に連携し合うことで成り立っています。

J-SOX法により、上場企業には財務報告に係る内部統制の構築・評価・報告が法的に義務付けられていますが、その本質的な価値は、単なる規制対応に留まりません。

優れた内部統制は、業務の無駄をなくし生産性を高め、不正や不祥事を未然に防ぎ、そして何よりも社会からの揺るぎない信頼を獲得することで、企業の持続的な成長と企業価値の向上を実現するための、強力な経営基盤となります。それは、リスクから身を守る「守り」の盾であると同時に、安心して事業を展開するための「攻め」の土台でもあるのです。

内部統制の構築は、決して一朝一夕に完成するものではありません。自社の現状を正確に把握し、PDCAサイクルを回しながら、組織全体で継続的に改善に取り組んでいく地道な活動です。

この記事が、皆様の会社における内部統制の重要性への理解を深め、その強化に向けた第一歩を踏み出すきっかけとなれば幸いです。まずは、自社の日常業務の中に、どのようなルール(統制)が存在し、それは何のためにあるのかを意識することから始めてみてはいかがでしょうか。その小さな気づきの積み重ねが、やがて強固で実効性のある内部統制へとつながっていくはずです。