クレジットカードは、現代のキャッシュレス社会において不可欠な決済手段です。多くの人が日常的に利用していますが、その支払い方法には「一括払い」以外にも、「分割払い」や「リボ払い」といった選択肢があることをご存知でしょうか。特に高価な商品を購入する際や、月々の支出を平準化したい場合に便利なこれらの方法ですが、両者の違いを正確に理解している人は意外と少ないかもしれません。

「分割払いとリボ払いは、どちらも後払いで、手数料がかかる点は同じじゃないの?」

「なんとなくリボ払いは怖いイメージがあるけど、具体的に何が違うの?」

このような疑問を抱えている方は多いでしょう。実は、分割払いとリボ払いは、支払い回数の考え方、月々の支払額の決まり方、そして手数料の計算方法が全く異なる、似て非なるサービスです。この違いを理解せずに安易に利用してしまうと、想定以上に手数料がかさみ、家計を圧迫してしまう可能性があります。逆に、それぞれの特性を正しく理解し、ご自身の状況に合わせて賢く使い分けることができれば、これらは非常に心強い味方となります。

この記事では、クレジットカードの「分割払い」と「リボ払い」について、その基本的な仕組みから、手数料の計算方法、メリット・デメリットに至るまで、初心者の方にも分かりやすく徹底的に解説します。具体的なシミュレーションを通じて手数料の違いを体感し、どのようなシーンでどちらの方法を選ぶべきか、具体的な使い分けのヒントも提供します。この記事を最後まで読めば、あなたは分割払いとリボ払いのエキスパートとなり、より計画的でスマートなクレジットカードライフを送れるようになるでしょう。

目次

分割払いとは

分割払いとは、クレジットカードで商品やサービスを購入した際に、その利用代金を自身で指定した回数に分割して支払う方法です。例えば、12万円のテレビを購入する際に「12回払い」を選択すれば、毎月1万円ずつ(手数料を除く元金)を12ヶ月かけて支払っていくことになります。

この支払い方法の最大の特徴は、購入時に支払い回数を確定させる点にあります。3回、6回、10回、12回、24回など、クレジットカード会社や加盟店が設定している選択肢の中から、ご自身の収入や家計の状況に合わせて無理のない回数を選ぶことができます。

支払い回数を決めることで、「いつまでに支払いが終わるのか」という完済時期が明確になります。これにより、将来的な資金計画が立てやすくなり、「あと何回支払えば終わり」というゴールが見えているため、精神的な安心感も得られます。

多くのクレジットカード会社では、2回までの分割払いについては手数料が無料に設定されています。2万円の商品を2回払いで購入した場合、手数料なしで翌月と翌々月に1万円ずつ支払うだけで済みます。しかし、3回以上の分割払いを選択すると、所定の手数料(金利)が発生します。この手数料は、一般的に「実質年率」という形で表示され、支払い回数が多くなればなるほど、支払う手数料の総額も大きくなる仕組みです.

手数料を含めた毎月の支払額は、基本的に「(利用代金 + 手数料総額) ÷ 支払い回数」で計算され、最終支払い回で端数調整が行われるものの、ほぼ一定額となります。このため、毎月の支出額が安定し、家計管理がしやすいという利点もあります。

分割払いがよく利用されるシーンとしては、以下のようなケースが挙げられます。

- 数十万円する最新のスマートフォンやパソコンの購入

- 冷蔵庫や洗濯機といった大型家電の買い替え

- ソファやベッドなどの家具の購入

- 高額なブランド品や宝飾品の購入

- 海外旅行のパッケージツアー代金の支払い

- 資格取得のためのスクール費用

これらのように、一括で支払うには少し負担が大きいものの、「この商品を計画的に手に入れたい」という明確な目的がある場合に、分割払いは非常に有効な手段となります。

ただし、注意点として、一度設定した支払い回数は原則として途中で変更することができません。例えば、「12回払いにしたけれど、思ったより家計が厳しいから24回払いに変更したい」といったことはできないのです(一部カード会社では「あとからリボ」などで対応できる場合もあります)。そのため、購入時に無理のない支払い回数を慎重に選ぶことが重要です。

まとめると、分割払いとは「個別の買い物ごとに、完済までの回数を決めて計画的に支払っていく方法」と言えます。支払いのゴールが明確で、計画性の高いユーザーにとっては非常に分かりやすく、安心して利用できる支払い方法です。

リボ払いとは

リボ払い、正式には「リボルビング払い」とは、クレジットカードの利用金額や利用件数にかかわらず、あらかじめ自分で設定した一定の金額を毎月支払っていく方法です。

分割払いが「1つの買い物」に対して支払い回数を決めるのに対し、リボ払いは「リボ払いの利用残高全体」に対して毎月一定額を支払う、という点が根本的に異なります。

例えば、毎月の支払額を1万円に設定したとします。この月に5万円の洋服をリボ払いで購入しても、翌月の支払いは1万円(+手数料)です。さらにその翌月、リボ払いで3万円の食事をすると、リボ払いの利用残高は(5万円+3万円)-(前月の元金返済額)となりますが、その月の支払いも原則として1万円(+手数料)のままです。

このように、いくら買い物をしても月々の支払額が大きく変動しないため、家計の支出を平準化し、管理しやすく感じる点がリボ払いの大きな特徴です。急な出費が重なった月でも、クレジットカードの請求額が跳ね上がるのを防ぐことができます。

しかし、この「月々の支払額が一定」という手軽さの裏には、大きな注意点が潜んでいます。それは、利用残高が増えても毎月の支払額が変わらないため、自分がどれくらいの借入をしているのかを把握しにくくなるという点です。支払額が一定であるため、元金の返済に充てられる金額が少なくなり、支払いが長期化しやすくなります。そして、支払いが長引けば長引くほど、手数料(金利)を支払い続けることになり、最終的な支払い総額が雪だるま式に膨らんでしまうリスクがあります。

この手数料は、分割払いと同様に「実質年率」で計算されますが、その適用対象が異なります。分割払いの手数料が「個別の利用代金」にかかるのに対し、リボ払いの手数料は「毎月のリボ利用残高全体」に対してかかります。残高が減らない限り、毎月手数料が発生し続けるため、知らず知らずのうちに手数料だけでかなりの金額を支払っていた、ということにもなりかねません。

この危険性から、「リボ払いは怖い」「リボ地獄」といった言葉が生まれる原因となっています。しかし、仕組みを正しく理解し、計画的に利用すれば、リボ払いも便利なツールとなり得ます。特に、ボーナスなど臨時収入があった際に「繰り上げ返済」をすることで、元金を一気に減らし、将来支払うはずだった手数料を節約することが可能です。この柔軟性の高さはリボ払いのメリットと言えるでしょう。

リボ払いの主な支払い方式

リボ払いの毎月の支払額の決まり方には、主に「定額方式」と「残高スライド方式」の2種類があります。どちらの方式が採用されているかはカード会社によって異なりますので、ご自身のカードの方式を把握しておくことが重要です。

定額方式

定額方式は、リボ払いの利用残高の増減にかかわらず、毎月の支払額(元金+手数料)が常に一定である支払い方式です。「元利定額方式」とも呼ばれます。

例えば、毎月の支払額を1万円と設定した場合、利用残高が30万円でも10万円でも、基本的には毎月1万円を支払い続けます。この方式のメリットは、毎月の支払額が完全に固定されるため、非常にシンプルで分かりやすく、家計の計画が立てやすい点です。

一方で、デメリットもあります。支払額が一定ということは、支払いを続けて利用残高が減ってきても、毎月の支払額は変わりません。支払いの内訳は「元金充当分」と「手数料分」で構成されていますが、支払いの初期段階では手数料の割合が大きく、元金がなかなか減りません。支払いが進んで残高が減ってくると、手数料の割合が小さくなり、元金の減るスピードが上がります。このため、完済までの期間が比較的長くなりやすい傾向があります。

残高スライド方式

残高スライド方式は、その時点でのリボ払いの利用残高に応じて、毎月の支払額が変動(スライド)する支払い方式です。「元利定額残高スライド方式」や「残高スライド定額方式」などとも呼ばれます。現在、多くのクレジットカード会社で採用されているのがこの方式です。

具体的には、カード会社が設定した残高の段階に応じて、支払額が変動します。

例えば、以下のようなルールが設定されているとします。

- 利用残高が10万円以下の場合:毎月の支払額 5,000円

- 利用残高が10万円超~20万円以下の場合:毎月の支払額 10,000円

- 利用残高が20万円超~30万円以下の場合:毎月の支払額 15,000円

この場合、最初に25万円の買い物をリボ払いですると、利用残高が20万円超なので、毎月の支払額は15,000円になります。支払いを続けて利用残高が20万円以下になった次の月から、支払額は10,000円に自動的に減額されます。さらに支払いを続け、残高が10万円以下になると、支払額は5,000円に減額されます。

この方式のメリットは、利用残高が多い初期段階では支払額も多いため、定額方式に比べて元金が早く減り、結果的に支払い総額を抑えられる可能性がある点です。

一方で、デメリットは、支払いが進むにつれて月々の支払額が減っていくため、「返済が楽になった」と錯覚し、新たなリボ払いの利用をしてしまう可能性があることです。支払額が減ったことで油断して追加利用をすると、再び利用残高が増え、支払額も元に戻り、完済が遠のいてしまうという悪循環に陥る危険性があります。

分割払いとリボ払いの違いを一覧で比較

ここまで、分割払いとリボ払いのそれぞれの仕組みについて解説してきました。両者は似ているようで、その根幹の考え方が大きく異なります。ここでは、その違いをより明確にするために、「支払い回数」「月々の支払い額」「手数料」「対象となる支払い」という4つの観点から比較し、その特徴を整理します。

| 比較項目 | 分割払い | リボ払い |

|---|---|---|

| 支払い回数 | 購入時に自分で回数を指定する(例:10回)。完済時期が明確。 | 回数の概念がない。利用残高と毎月の支払額で期間が決まる。 |

| 月々の支払い額 | 原則として「(利用代金+手数料)÷回数」で算出された一定額。買い物ごとに支払額が加算される。 | あらかじめ自分で設定した一定額(例:1万円)。利用が増えても支払額は原則変わらない。 |

| 手数料 | 3回以上の支払いで発生。利用代金全体に対して計算される。 | 利用した翌月から発生。毎月の利用残高全体に対して計算される。 |

| 対象となる支払い | 買い物ごとに支払い方法と回数を設定する。 | リボ払いにした利用分がすべて合算され、一つの残高として管理される。 |

支払い回数

分割払いは「回数」が基準です。商品を購入する際に、「この支払いを何回で終えるか」を自分で決定します。10回払いと決めれば、10ヶ月後にはその商品の支払いが完了します。ゴールが明確に設定されるため、計画的な返済が可能です。

一方、リボ払いには「支払い回数」という概念がありません。基準となるのは「毎月の支払額」です。利用残高がゼロになるまで、設定した金額を支払い続けることになります。新たに追加でリボ払いを利用すれば、その分だけ利用残高が増え、完済までの期間は自動的に延長されます。いつ支払いが終わるかは、今後の利用状況によって常に変動するため、完済時期を把握しにくいという特性があります。

月々の支払い額

分割払いでは、個々の買い物ごとに月々の支払額が計算されます。例えば、Aという商品を10回払い(月々1万円)、Bという商品を5回払い(月々5千円)で購入した場合、その月の請求額は両方が合算され、1万5千円(+手数料)となります。買い物を重ねるほど、月々の支払額は増えていきます。しかし、それぞれの支払いがいつ終わるかは明確です。

対してリボ払いは、いくら買い物をしても月々の支払額は原則として変動しません。毎月の支払額を1万円に設定していれば、利用残高が5万円でも20万円でも、支払うのは1万円(+手数料)です(残高スライド方式の場合は残高に応じて変動します)。このため、月々の支出をコントロールしやすいと感じるかもしれません。しかし、支払額が変わらないために、利用残高が増えていることに気づきにくくなるという大きなリスクをはらんでいます。

手数料

手数料の仕組みも大きく異なります。分割払いの手数料は、個別の利用代金に対して計算されます。10万円の商品を10回払いにした場合、手数料はこの10万円に対してのみ計算され、その手数料を含めた総額を10回で割って支払います。一度計算された手数料の総額は、それ以上増えることはありません。また、多くのカード会社では2回払いまで手数料無料という特典があります。

一方、リボ払いの手数料は、毎月の「リボ利用残高」に対してかかります。利用残高がある限り、毎月手数料が発生し続けます。例えば、10万円の利用残高がある場合、その10万円に対して手数料が計算されます。翌月、元金が少し返済されて残高が9万円になれば、今度は9万円に対して手数料が計算されます。この状態で新たに追加利用をすれば、残高が増え、その分手数料も増えます。支払いが長期化すればするほど、手数料の総額はどんどん膨らんでいくのがリボ払いの特徴です。

対象となる支払い

分割払いは、買い物単位で管理されます。「このパソコンは12回払い」「このスーツは3回払い」というように、どの商品が、あと何回支払いが残っているのかを個別に把握することができます。利用明細を見ても、どの支払いのことかが分かりやすいです。

それに対して、リボ払いは、リボ払いに指定したすべての利用が合算され、一つの大きな「利用残高」として扱われます。5万円の洋服と3万円の食事が、どちらも「8万円のリボ残高」という一つの塊になってしまうため、「あの洋服の支払いはあとどれくらいだろう?」といった個別の進捗を把握することは困難です。この「ごちゃ混ぜ感」が、リボ払いの残高管理を難しくしている一因でもあります。

【シミュレーション】分割払いとリボ払いの手数料はどちらがお得?

分割払いとリボ払いの仕組みの違いを理解したところで、多くの人が気になるのは「結局、どちらの方が手数料は安く済むのか?」という点でしょう。ここでは、具体的な条件を設定し、実際に支払う手数料がどのように変わるのかをシミュレーションしてみましょう。

【シミュレーションの前提条件】

- 利用金額: 100,000円

- 手数料率(実質年率): 15.0%(分割払い・リボ払い共通)

- 分割払い: 10回払い

- リボ払い: 毎月10,000円の定額方式(元利定額)

- 追加利用: シミュレーション期間中、追加の利用は一切しないものとします。

※注意: ここでの計算は、説明を分かりやすくするための概算です。実際の手数料は、カード会社の計算方法や締め日・支払日の関係で多少異なります。正確な金額は必ずカード会社の公式サイトや会員ページで確認してください。

分割払いの手数料計算方法

分割払いの手数料は、カード会社が提供する「100円あたりの手数料額」を使って計算するのが一般的です。これは、利用代金100円につき、何円の手数料がかかるかを示したものです。

例えば、あるカード会社の実質年率15.0%の場合、10回払いの「100円あたりの手数料額」が 6.80円 だったとします。

- 手数料総額の計算:

100,000円 ÷ 100円 × 6.80円 = 6,800円 - 支払い総額の計算:

利用金額 100,000円 + 手数料総額 6,800円 = 106,800円 - 毎月の支払額の計算:

支払い総額 106,800円 ÷ 10回 = 10,680円

(※最終回で端数調整が行われる場合があります)

この結果、分割払いを選択した場合、支払い期間は10ヶ月、手数料の総額は6,800円となります。毎月10,680円を10回支払えば、きっちり完済できます。

リボ払いの手数料計算方法

リボ払いの手数料は、毎月の利用残高に対して日割り(または月割り)で計算されます。計算式は以下のようになります。

毎月の手数料 = 利用残高 × 手数料率(実質年率) ÷ 12ヶ月

毎月の支払額(10,000円)の中から、まずこの手数料が支払われ、残った金額が元金の返済に充てられます。

具体例で手数料を比較

では、前提条件に基づき、リボ払いの返済がどう進むかを見ていきましょう。

- 1ヶ月目

- 支払前残高: 100,000円

- 手数料: 100,000円 × 15.0% ÷ 12 = 1,250円

- 元金返済額: 10,000円 – 1,250円 = 8,750円

- 支払後残高: 100,000円 – 8,750円 = 91,250円

- 2ヶ月目

- 支払前残高: 91,250円

- 手数料: 91,250円 × 15.0% ÷ 12 = 1,141円(小数点以下切り捨て)

- 元金返済額: 10,000円 – 1,141円 = 8,859円

- 支払後残高: 91,250円 – 8,859円 = 82,391円

- 3ヶ月目

- 支払前残高: 82,391円

- 手数料: 82,391円 × 15.0% ÷ 12 = 1,030円

- 元金返済額: 10,000円 – 1,030円 = 8,970円

- 支払後残高: 82,391円 – 8,970円 = 73,421円

このように、支払いを続けていくと、毎月支払う手数料が少しずつ減り、その分、元金の返済に充てられる額が増えていきます。この計算を続けていくと、以下のようになります。

- 支払い期間: 11ヶ月

- 手数料総額: 約7,521円

- 支払い総額: 107,521円

【シミュレーション結果の比較】

| 項目 | 分割払い(10回) | リボ払い(月々1万円) |

|---|---|---|

| 支払い期間 | 10ヶ月 | 11ヶ月 |

| 手数料総額 | 6,800円 | 約7,521円 |

| 支払い総額 | 106,800円 | 107,521円 |

このシミュレーション結果から分かる通り、「追加利用を一切しない」という条件下では、今回のケースでは分割払いの方が支払い期間が短く、手数料総額も約721円安く済むことが分かりました。

これはあくまで一例です。リボ払いの毎月の支払額を多く設定すれば(例えば2万円にすれば)、もっと早く完済でき、手数料も分割払いより安くなる可能性があります。

しかし、このシミュレーションで最も重要な教訓は、リボ払いの恐ろしさは「追加利用」をした場合に顕在化するという点です。もし、このリボ払いの返済途中で、さらに5万円の買い物をリボ払いでしてしまったらどうなるでしょうか。利用残高は一気に増え、元金はさらに減りにくくなり、支払い期間は大幅に伸び、手数料総額はあっという間に分割払いを上回ってしまいます。

したがって、「どちらがお得か」という問いに対する答えは、「使い方によるが、計画性を持って手数料を確定させたいなら分割払い、追加利用のリスクを厳格に管理できる自信があるならリボ払いも選択肢になる」と言えるでしょう。しかし、多くの人にとっては、支払いのゴールが見えている分割払いの方が、安心して利用できる健全な方法であると考えられます。

分割払いのメリット・デメリット

分割払いは、その計画性の高さから多くの人に利用されていますが、もちろんメリットばかりではありません。デメリットも正しく理解した上で、適切に利用することが大切です。ここでは、分割払いのメリットとデメリットを具体的に解説します。

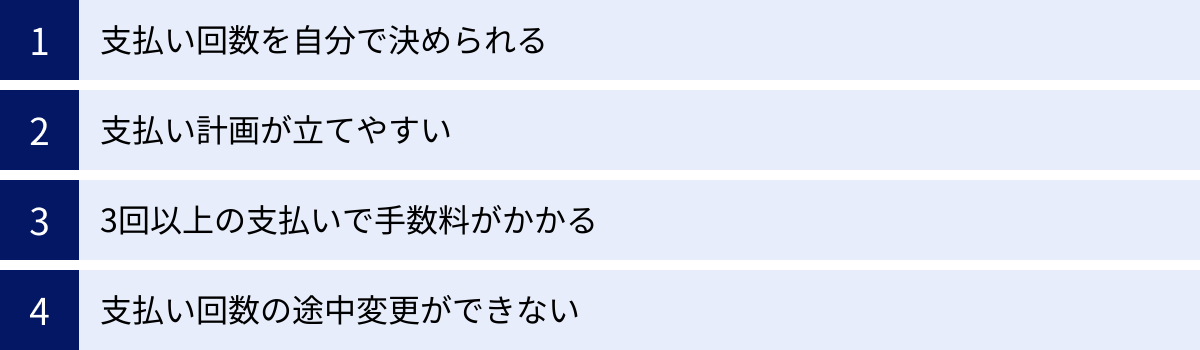

分割払いのメリット

支払い回数を自分で決められる

分割払いの最大のメリットは、購入時に支払い回数を自分でコントロールできる点です。3回、6回、10回、12回、24回など、カード会社が提示する複数の選択肢の中から、ご自身の月々の収入と支出のバランスを考慮して、最適な回数を選ぶことができます。

例えば、「今月は少し厳しいけれど、3ヶ月後にはボーナスが入るから、短めの3回払いにしよう」とか、「月々の負担をできるだけ軽くしたいから、最長の36回払いにしよう」といったように、自分の資金計画に合わせて返済スケジュールを設計できるのです。この「計画の主導権を自分で握れる」という感覚は、安心して高額な買い物をする上で非常に重要です。返済計画を他者に委ねるのではなく、自分自身で管理できるため、納得感を持って支払いを進めることができます。

支払い計画が立てやすい

支払い回数を最初に決めるということは、毎月の支払額と、支払いが完了する時期(完済時期)が購入時点で確定することを意味します。これにより、将来にわたる家計の見通しが非常に立てやすくなります。

「このテレビの支払いは、来年の3月まで、毎月12,000円」というように、具体的で明確な返済計画が手元にあるため、家計簿をつける際も管理が容易です。「あと何回支払えば、この負担がなくなる」というゴールがはっきりしているため、漠然とした返済のプレッシャーを感じにくく、精神的な安心感にも繋がります。

また、複数の商品を分割払いで購入した場合でも、それぞれの支払いが独立して管理されるため、「Aの支払いはあと3回、Bの支払いはあと8回」というように、個々の状況を正確に把握できます。このような透明性の高さが、分割払いの信頼性を支えていると言えるでしょう。

分割払いのデメリット

3回以上の支払いで手数料がかかる

分割払いの利便性と引き換えに発生するのが手数料です。多くのクレジットカード会社では、2回払いまでは手数料がかからない一方で、3回以上の分割払いを選択した場合には、必ず所定の手数料(金利)が発生します。

この手数料は、実質年率で12.0%~15.0%程度に設定されていることが一般的です(参照:JCB、三井住友カード、楽天カードなどの各社公式サイト)。支払い回数が多くなればなるほど、月々の負担は軽くなりますが、その分、手数料の総額は大きくなります。例えば、10万円の買い物を12回払いでするのと24回払いでするのとでは、支払い総額に数千円から一万円以上の差が出ることがあります。

「分割払いは便利だけど、手数料がもったいない」と感じる人は多く、これが分割払いの利用をためらう一因にもなっています。手数料は、商品を定価以上のお金で買うことと同じであると認識し、本当にその回数が必要かを慎重に検討する必要があります。

支払い回数の途中変更ができない

分割払いの計画性の高さは、裏を返せば「柔軟性のなさ」というデメリットにも繋がります。一度「12回払い」と決めて契約した場合、原則としてその支払い回数を途中で変更することはできません。

例えば、急な病気や失業などで収入が減ってしまい、「月々の支払いが苦しいので、24回払いに変更して負担を軽くしたい」と思っても、それは認められないのが一般的です。逆に、ボーナスが入ったからといって「残りを一括で支払いたい(繰り上げ返済)」と思っても、カード会社によっては手続きが煩雑であったり、電話での申し込みが必要であったりするなど、リボ払いほど手軽にはできない場合があります。

このように、一度決めたレールの上を走り続けるしかない硬直性が、分割払いのデメリットと言えます。そのため、分割払いを利用する際は、将来の不測の事態も多少は考慮に入れた上で、無理のない回数を設定することが極めて重要になります。

リボ払いのメリット・デメリット

リボ払いは、その柔軟な支払い方法から特定の状況下で非常に便利ですが、同時に大きなリスクもはらんでいます。「リボ払いは危険」というイメージを持つ人も多いですが、そのメリットとデメリットを正しく天秤にかけることで、冷静な判断が可能になります。

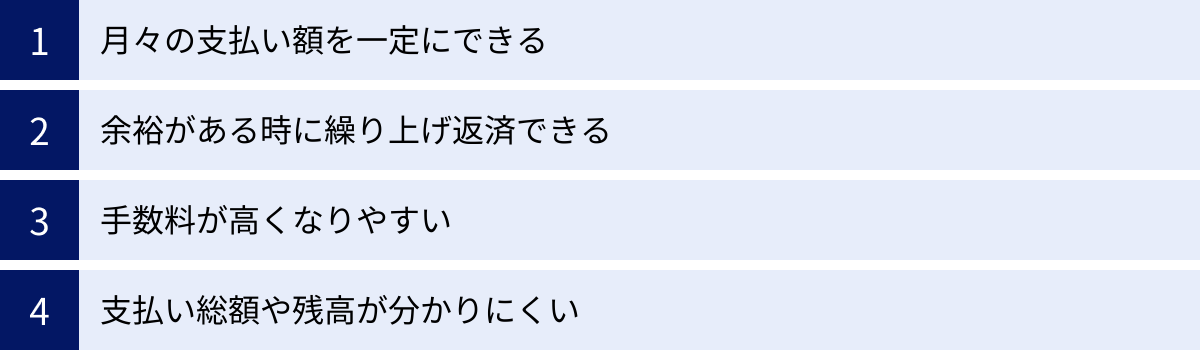

リボ払いのメリット

月々の支払い額を一定にできる

リボ払いの最大のメリットは、利用金額や件数が増えても、毎月の支払額を一定に保てる点です。あらかじめ「毎月1万円」と設定しておけば、その月に5万円の買い物をしても、翌月に3万円の買い物をしても、クレジットカードの請求額は原則として1万円(+手数料)のままです。

これは、引っ越しや結婚、新生活の準備などで一時的に出費が集中する際に、家計への急激なインパクトを和らげる効果があります。毎月の支出額が予測しやすくなるため、キャッシュフローを安定させ、家計管理が楽になると感じる人にとっては大きな利点です。急な冠婚葬祭など、予期せぬ出費があった月でも、リボ払いを活用することで乗り切れる場合があります。この「支払いを平準化する機能」が、リボ払いが提供する最も大きな価値と言えるでしょう。

余裕がある時に繰り上げ返済できる

リボ払いのもう一つの大きなメリットは、繰り上げ返済のしやすさにあります。多くのクレジットカード会社では、会員専用のオンラインサービスや提携ATMから、24時間いつでも手軽に繰り上げ返済(一部または全額)の手続きが可能です。

ボーナスや臨時収入など、資金に余裕ができたタイミングで繰り上げ返済を行えば、その金額は直接元金の返済に充てられます。元金が減れば、その翌月から発生する手数料も減るため、結果的に支払う手数料の総額を大幅に抑えることができます。

例えば、「今月は厳しいからリボ払いで支払うけれど、来月の給料日にはすぐに繰り上げ返済しよう」といった、短期的な資金繰りの調整弁として計画的に利用することができます。この返済の柔軟性の高さは、固定的な分割払いにはない、リボ払いならではの強みです。この繰り上げ返済を使いこなせるかどうかが、リボ払いを賢く利用するための鍵となります。

リボ払いのデメリット

手数料が高くなりやすい

リボ払いの最も大きなデメリットは、手数料が高額になりがちな点です。まず、リボ払いの手数料率(実質年率)は、一般的に15.0%前後と、分割払いと同等か、やや高めに設定されていることが多いです。

しかし、問題は利率そのものよりも、その仕組みにあります。リボ払いの手数料は「毎月の利用残高」に対して発生し、支払いが長期化しやすい構造になっています。月々の支払額が少ないと、その内訳の多くが手数料に充てられ、肝心の元金がなかなか減りません。元金が減らなければ、翌月もまた高い手数料を支払うことになり、この悪循環が続きます。

その結果、気づかないうちに支払い総額が利用代金を大幅に上回り、場合によっては商品代金と同じくらいの手数料を支払っていた、という事態も起こり得ます。これが「リボ地獄」と呼ばれる状態であり、リボ払いが危険視される最大の理由です。

支払い総額や残高が分かりにくい

月々の支払額が一定であることは、メリットであると同時に、返済状況を把握しにくくするという致命的なデメリットにもなります。毎月同じ金額が引き落とされているため、利用残高がいくら残っているのか、そしてあとどれくらい支払いが続くのかを意識しにくくなります。

利用明細を毎月きちんと確認する習慣がないと、自分の借入額が雪だるま式に増えていることに気づかないまま、安易に買い物を続けてしまう危険性があります。分割払いのように「あと何回」という明確なゴールがないため、「いつ終わるか分からない返済」を延々と続けることになりかねません。

この透明性の低さが、利用者の金銭感覚を麻痺させ、多重債務への入り口となるケースも少なくありません。リボ払いを利用する際は、常に利用残高を監視し、「自分は今、借金をしている」という強い意識を持つことが不可欠です。

分割払いとリボ払いの使い分け方

分割払いとリボ払い、それぞれのメリット・デメリットを理解した上で、最も重要なのは「自分の状況に応じて賢く使い分ける」ことです。どちらか一方が絶対的に優れているわけではなく、シーンによって最適な選択は異なります。ここでは、具体的なケースを挙げながら、おすすめの使い分け方を提案します。

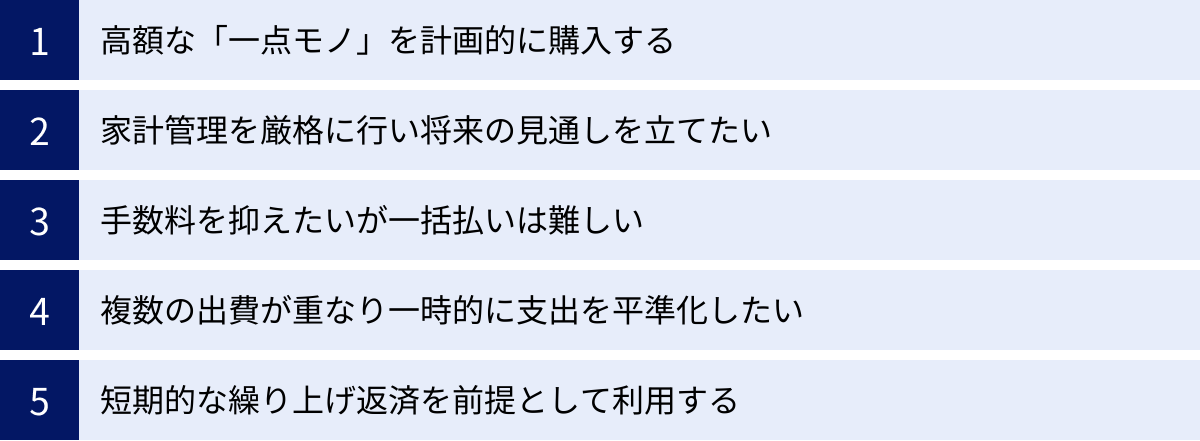

分割払いがおすすめのケース

分割払いは、その計画性と透明性の高さから、以下のようなケースで利用するのがおすすめです。基本的には、支払いのゴールを明確にしたい場合は、分割払いを選択するのが最も健全な方法と言えます。

- 高額な「一点モノ」を計画的に購入する場合

最新のパソコン、憧れのブランドバッグ、家族旅行の費用など、「この一つの買い物を、〇ヶ月で確実に払い終えたい」という明確な目的がある場合に最適です。購入時に支払い回数を決めることで、完済までの道のりがはっきりと見え、安心して支払いを進めることができます。 - 家計管理を厳格に行い、将来の見通しを立てたい場合

毎月の支払額と完済時期が固定されるため、将来のキャッシュフロー計画が非常に立てやすくなります。将来の収入と支出を正確に予測し、堅実な家計管理をしたいと考えている人には、分割払いの透明性が大きなメリットとなります。 - 手数料をできるだけ抑えたいが、一括払いは難しい場合

3回以上の支払いには手数料がかかりますが、その手数料総額は契約時に確定します。リボ払いで無計画に追加利用を繰り返す状況に比べれば、手数料が青天井に増えるリスクはありません。特に、3回や6回といった比較的短い回数で返済できる見込みがあるなら、リボ払いよりも手数料総額を低く抑えられる可能性が高いです。手数料無料の2回払いが利用できるなら、それが最も賢い選択です。

リボ払いがおすすめのケース

リボ払いは、そのデメリットとリスクを十分に理解した上で、非常に限定的かつ計画的に利用する場合にのみ、そのメリットを発揮します。リボ払いを常用することは推奨されませんが、以下のような特定のシナリオでは有効な手段となり得ます。

- 複数の出費が重なり、月々の支出を「一時的に」平準化したい場合

引っ越しに伴う家具・家電の購入や、新生活の準備、冠婚葬祭が重なるなど、特定の月にだけ出費が集中してしまうことがあります。このような状況で、一時的にキャッシュフローの悪化を防ぐためにリボ払いを利用し、月々の支払いを一定に抑える、という使い方です。ただし、これはあくまで「一時的な緊急避難」と考えるべきです。 - 「短期的な繰り上げ返済」を絶対的な前提として利用する場合

「今月の支払いは厳しいが、来月の給料やボーナスで全額返済できる見込みが確実にある」というケースです。短期的な資金のタイムラグを埋めるための「つなぎ」としてリボ払いを活用し、手数料が大きく膨らむ前に、すぐに繰り上げ返済を行うことが大前提です。この使い方であれば、リボ払いの柔軟性を最大限に活かしつつ、リスクを最小限に抑えることができます。

結論として、日常的な利用や計画的な買い物には分割払いを選び、リボ払いは「最終手段」または「繰り上げ返済を前提とした短期利用」に留めておくのが、最も賢明な使い分け方と言えるでしょう。

分割払い・リボ払いの利用方法

実際に分割払いやリボ払いを利用したい場合、どのような手続きをすればよいのでしょうか。利用方法は大きく分けて、「店頭で指定する方法」と「購入後に変更する方法」の2つがあります。

店頭で支払い方法を指定する

最も一般的で簡単な方法が、商品を購入する際、レジでの支払い時に希望の支払い方法を店員に伝えることです。

- 支払い時にクレジットカードを提示する

レジで会計をする際に、現金や他の決済方法ではなく、クレジットカードで支払う意思を伝えます。 - 支払い方法と回数(分割払いの場合)を伝える

店員から「お支払い回数はどうなさいますか?」と尋ねられたら、希望の支払い方法をはっきりと伝えます。- 分割払いの場合: 「分割払いでお願いします。回数は10回でお願いします」というように、「分割払い」であることと「希望の回数」をセットで伝えます。

- リボ払いの場合: 「リボ払いでお願いします」と伝えます。

- サインまたは暗証番号の入力

伝えられた内容で端末が設定されたら、後は通常の一括払いと同様に、サインをするか、暗証番号を入力して支払いを完了します。

【注意点】

- 店舗の対応状況: すべての店舗が分割払いやリボ払いに対応しているわけではありません。特に、スーパーマーケットやコンビニ、小規模な個人商店などでは「一括払いのみ」の場合があります。また、対応していても利用できる分割回数が限られている(例:「3回、6回、12回のみ」など)こともあります。

- 言いづらさ: 他の客がいる前で「分割払いで」と言うことに抵抗を感じる人もいるかもしれません。その場合は、次に紹介する「あとから変更」する方法が便利です。

購入後に支払い方法を変更する(あとからリボ・あとから分割)

「店頭では一括払いで決済したけれど、後から分割払いやリボ払いに変更したい」というニーズに応えるのが、多くのカード会社が提供している「あとからリボ」や「あとから分割」といったサービスです。

このサービスを利用すれば、一度「1回払い(一括払い)」で支払った利用分を、後日、カード会社の会員専用Webサイトやアプリから、自分でリボ払いや分割払いに変更することができます。

【利用手順の例】

- カード会社の会員サイトにログイン: パソコンやスマートフォンから、ご自身が利用しているカード会社の会員ページにアクセスし、ログインします。

- メニューから選択: 「お支払い方法の変更」「あとからリボ」「あとから分割」といったメニューを探して選択します。

- 対象の利用明細を選択: 一括払いで利用した明細が一覧で表示されるので、変更したい買い物をチェックします。

- 希望の支払い方法・回数を設定: 選択した明細をリボ払いに変更するか、分割払いに変更するかを選びます。分割払いの場合は、希望の支払い回数も選択します。

- 内容を確認して手続き完了: 変更後のシミュレーション(毎月の支払額や手数料など)が表示されることが多いので、内容をよく確認し、問題がなければ手続きを完了させます。

【メリット】

- 店員に伝える必要がない: 店頭でのやり取りが不要なため、気兼ねなく利用できます。

- じっくり検討できる: 自宅で支払いシミュレーションを見ながら、最適な支払い方法や回数を落ち着いて選ぶことができます。

- 家計状況に応じて調整できる: カードの請求額が確定した後、思ったより金額が大きかった場合に、一部の支払いを変更して月々の負担を調整するといった柔軟な使い方が可能です。

【注意点】

- 申込期限: 変更手続きには申込期限が設定されています(例:毎月の支払日の〇営業日前まで)。期限を過ぎると変更できなくなるので注意が必要です。

- 対象外の利用: 年会費や一部の電子マネーへのチャージなど、サービス対象外の支払いもあります。

- 計画性の欠如: 手軽に変更できるからといって安易に利用を繰り返すと、自分の支払い能力を超えた使い方をしてしまうリスクがあります。あくまで計画的に利用することが大前提です。

分割払い・リボ払いを利用する際の注意点

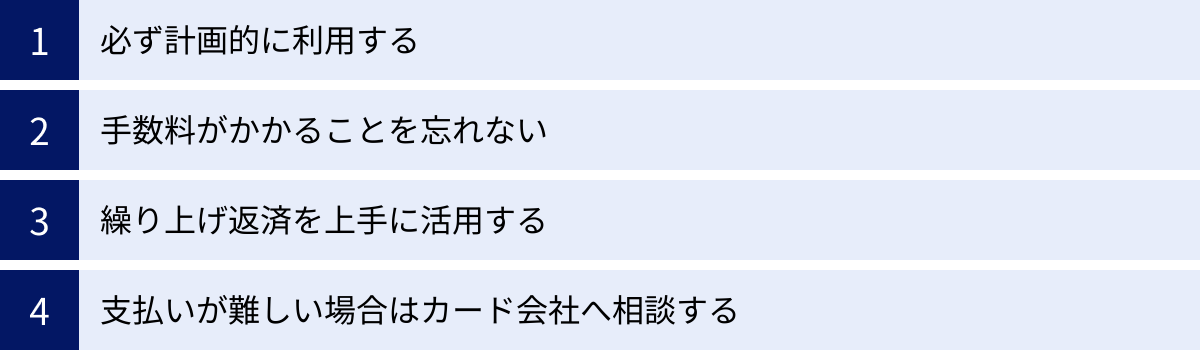

分割払いやリボ払いは、正しく使えば非常に便利な支払い方法ですが、一歩間違えれば家計を圧迫し、深刻な事態を招きかねません。ここでは、これらのサービスを利用する上で絶対に心に留めておくべき重要な注意点を4つ解説します。

必ず計画的に利用する

最も基本的で、かつ最も重要な注意点です。分割払いやリボ払いは、手元にお金がなくても商品が手に入るため、ついつい気軽に利用してしまいがちです。しかし、これらは紛れもなく「借金(信用供与)」です。未来の自分が稼ぐであろう収入を前借りしているに過ぎません。

利用する前に、必ず自問自答してください。

- 「これは本当に今、必要不可欠なものか?」

- 「自分の現在の収入と支出で、この支払いを最後まで滞りなく続けることができるか?」

- 「将来、急な出費があっても対応できるだけの余裕はあるか?」

安易に「なんとかなるだろう」と考えるのではなく、具体的な返済計画を立て、自分の返済能力を超えた利用は絶対に避けるという強い意志を持つことが不可欠です。特にリボ払いは、利用残高が見えにくくなるため、より一層の注意が求められます。

手数料がかかることを忘れない

分割払い(3回以上)やリボ払いを利用するということは、商品の定価に加えて「手数料」という追加コストを支払うことを意味します。この手数料は、クレジットカード会社にお金を借りるための「利息」です。

例えば、10万円の商品を購入し、手数料として最終的に8,000円を支払った場合、あなたは実質的にその商品を10万8,000円で購入したことになります。この手数料を「便利なサービスの対価」と割り切れる範囲であれば問題ありませんが、「もったいない」「無駄な出費だ」と感じるなら、利用を再検討すべきです。

特にリボ払いは、支払いが長期化すると手数料だけで数万円、数十万円に達することもあります。毎月の利用明細を必ず確認し、自分がどれだけの手数料を支払っているのかを正確に把握する習慣をつけましょう。

繰り上げ返済を上手に活用する

もし分割払いやリボ払いの返済中に、ボーナスなどの臨時収入で資金に余裕ができた場合は、積極的に「繰り上げ返済」を検討しましょう。繰り上げ返済した分は、元金の返済に直接充てられます。

元金が減れば、その分、将来支払うはずだった手数料を節約することができます。これは、リボ払いの残高を減らす上で特に効果的な手段です。繰り上げ返済は、未来の自分への最も賢い投資の一つと言えます。カード会社の会員サイトなどから手軽に手続きできることが多いので、利用しない手はありません。「余裕ができたら、まず返済」を合言葉にしましょう。

支払いが難しい場合はカード会社へ相談する

万が一、失業や病気、家庭の事情などで、どうしても月々の支払いが困難になってしまった場合、絶対にやってはいけないのが「放置」と「延滞」です。

支払日に引き落としができないと、遅延損害金が発生するだけでなく、あなたの信用情報に傷がついてしまいます(いわゆる「ブラックリストに載る」状態)。信用情報に傷がつくと、将来、新たなクレジットカードが作れなくなったり、住宅ローンや自動車ローンなどの審査に通らなくなったりと、生活の様々な場面で深刻な不利益を被ることになります。

「支払いが難しいかもしれない」と感じた時点で、すぐにクレジットカード会社の相談窓口に電話をしてください。「今月だけ支払額を減らしてもらえないか」「支払い方法を変更できないか」など、誠実に状況を説明すれば、相談に乗ってくれるケースがほとんどです。延滞してしまう前に連絡することが、何よりも重要です。一人で抱え込まず、専門家に助けを求める勇気を持ちましょう。

分割払いとリボ払いに関するよくある質問

最後に、分割払いとリボ払いに関して、多くの人が抱きがちな疑問にQ&A形式でお答えします。

分割払いとリボ払いはどちらがお得ですか?

一概に「こちらがお得」とは断言できませんが、多くの人にとっては、支払いの計画が立てやすく手数料総額が確定している「分割払い」の方が、結果的に健全で安心できる選択肢となることが多いです。

シミュレーションの章で示した通り、「追加利用を一切しない」という非常に限定的な条件下では、設定によってリボ払いの手数料が分割払いを下回るケースも存在します。しかし、リボ払いは月々の支払額が一定なため、つい追加で利用してしまいがちです。一度でも追加利用をすれば、支払い期間は伸び、手数料総額はあっという間に分割払いを上回ってしまう可能性が高いです。

したがって、以下のように考えるのが良いでしょう。

- 手数料の総額を確定させ、計画的に完済したい場合: 分割払いがおすすめです。

- 短期的な資金繰りのため、すぐに繰り上げ返済する強い意志がある場合: リボ払いも選択肢になりますが、リスク管理が必須です。

「お得さ」だけを追求するのではなく、ご自身の金銭管理のスタイルや性格に合った、リスクの低い方法を選ぶことが最も重要です。

分割払いやリボ払いが利用できないケースはありますか?

はい、いくつか利用できないケースがあります。主な原因は以下の通りです。

- 割賦利用可能枠の超過: クレジットカードには、買い物全体で使える「総利用可能枠」の他に、分割払いやリボ払い、ボーナス払いなど(割賦販売法が適用される取引)に使える「割賦利用可能枠」が別途設定されています。この枠を超えて分割払いやリボ払いを利用することはできません。

- 店舗が対応していない: すべてのお店が分割払いやリボ払いに対応しているわけではありません。スーパーやコンビニ、小規模な店舗、公共料金の支払いなどでは利用できないことが一般的です。海外の店舗でも利用できない場合が多くあります。

- 対象外の商品・サービス: 金券類(商品券、ギフトカードなど)、電子マネーへのチャージ、カード年会費などは、基本的に分割払いやリボ払いの対象外です。

- カードの利用制限: 過去に支払いの延滞があったり、カード会社の規約に違反したりして、カードの利用が一部または全部制限されている場合は、もちろん利用できません。

手数料を抑える方法はありますか?

はい、手数料は工夫次第で抑えることが可能です。以下の方法をぜひ実践してみてください。

- 基本は一括払いか2回払い: 最も確実な方法は、手数料が一切かからない一括払い、または多くのカードで手数料無料となっている2回払いを利用することです。

- 分割払いの回数を短くする: 3回以上の分割払いを利用する場合でも、支払い回数が少なければ少ないほど、手数料の総額は安くなります。無理のない範囲で、できるだけ短い回数を選びましょう。

- 繰り上げ返済を積極的に行う: これまで何度も触れてきましたが、これが最も効果的な方法の一つです。特にリボ払いでは、資金に余裕ができた際にこまめに繰り上げ返済を行うことで、元金を早く減らし、手数料を大幅に節約できます。

- キャンペーンを活用する: クレジットカード会社によっては、特定の期間や特定の加盟店で、「分割払い手数料無料キャンペーン」などを実施していることがあります。高額な買い物をする際は、こういったキャンペーン情報をチェックしてみるのも良いでしょう。

分割払いやリボ払いは、あなたの購買力をサポートしてくれる便利なツールですが、それはあくまで計画的な利用が前提です。それぞれの仕組みとリスクを正しく理解し、ご自身のライフプランに合わせたスマートなクレジットカード活用を心がけましょう。