企業の経費管理を効率化し、キャッシュフローの改善にも貢献する「法人カード」。個人事業主から大企業まで、あらゆる事業フェーズでその重要性は増しています。しかし、多種多様なカードが存在するため、「どの法人カードを選べば良いのか分からない」と悩んでいる経営者や経理担当者の方も多いのではないでしょうか。

この記事では、法人カードの基礎知識から、導入のメリット・デメリット、そして自社に最適な一枚を見つけるための選び方まで、網羅的に解説します。さらに、最新情報に基づいたおすすめの法人カード20選をランキング形式で詳しくご紹介。この記事を読めば、あなたのビジネスを加速させる理想の法人カードがきっと見つかります。

目次

法人カードとは

法人カードとは、企業や法人、個人事業主を対象として発行されるクレジットカードのことです。主な利用目的は、出張費、接待交際費、備品購入費、広告費、公共料金の支払いといった事業活動に関わる経費の決済です。

法人カードを導入することで、経費の支払いを一枚のカードに集約でき、経費管理の大幅な効率化が実現します。また、利用明細がそのまま経費の記録となるため、経理処理の手間を削減し、立替払いや仮払いといった現金管理の煩わしさからも解放されます。

近年では、単なる決済機能だけでなく、ビジネスに役立つ様々な付帯サービスや特典を提供するカードが増えており、企業の成長を多角的にサポートするツールとしての側面も強まっています。

法人カードと個人カードの違い

法人カードと個人カードは、どちらもクレジットカードという点では同じですが、その目的や機能には明確な違いがあります。両者の違いを理解することは、法人カードを正しく活用するための第一歩です。

| 比較項目 | 法人カード | 個人カード |

|---|---|---|

| 名義人 | 法人名または屋号と代表者名 | 個人名 |

| 利用目的 | 事業経費の決済 | 個人的な消費(プライベートな支出) |

| 引き落とし口座 | 法人口座または屋号付き口座 | 個人口座 |

| 利用限度額 | 比較的高く設定される傾向 | 個人の信用情報に基づく |

| 付帯サービス | ビジネス向け(会計ソフト連携、福利厚生など) | プライベート向け(ショッピング保険、優待など) |

| 発行対象 | 法人、個人事業主 | 個人 |

| キャッシング | 機能がない、または利用枠が小さい場合がある | 一般的に付帯 |

| 追加カード | 従業員向けに複数枚発行可能 | 家族カードが基本 |

最大の違いは「利用目的」と「引き落とし口座」です。個人カードはあくまで個人のプライベートな支出を対象としており、引き落としも個人口座から行われます。一方、法人カードは事業経費の決済に特化しており、原則として法人口座や屋号付き口座から引き落とされます。

これにより、事業の支出と個人の支出を明確に分離(公私分離)できる点が、法人カードの根幹をなす重要な役割です。税務調査の際にも、法人カードの利用明細は客観的な証拠として役立ち、経費の透明性を高めることにつながります。

また、利用限度額も大きな違いです。法人カードは、広告費や仕入れなど高額な支払いにも対応できるよう、個人カードよりも高い限度額が設定される傾向にあります。付帯サービスも、出張時の空港ラウンジ利用やビジネス優待など、事業活動をサポートする内容が充実しています。

法人カードの種類(ビジネスカード・コーポレートカード)

法人カードは、対象となる企業の規模によって、主に「ビジネスカード」と「コーポレートカード」の2種類に大別されます。どちらを選ぶべきかは、自社の事業規模や従業員数によって異なります。

| 種類 | ビジネスカード | コーポレートカード |

|---|---|---|

| 主な対象 | 個人事業主、フリーランス、スタートアップ、中小企業 | 大企業 |

| 申し込み対象 | 従業員数20名程度までが目安 | 従業員数20名以上が目安 |

| 発行可能枚数 | 比較的少ない(数枚~20枚程度) | 多い(数十枚~数百枚、無制限の場合も) |

| 利用限度額 | 比較的低い(個別設定または全社で共有) | 非常に高い(カード使用者ごとに設定可能な場合も) |

| 審査対象 | 代表者個人の信用情報が重視されることが多い | 企業の財務状況(業績)が重視される |

| 主な特徴 | 設立直後でも作りやすいカードが多い | 経費管理システムとの連携機能が充実 |

ビジネスカードは、主に個人事業主や設立間もないスタートアップ、中小企業を対象としています。申し込みの際の審査では、企業の業績だけでなく、代表者個人の信用情報(クレジットヒストリー)が重視されるのが特徴です。そのため、設立から日が浅い企業や、決算書の内容に不安がある場合でも、代表者の信用が高ければ発行される可能性があります。追加カードの発行枚数は比較的少なめですが、小規模な組織であれば十分に対応可能です。

一方、コーポレートカードは、従業員数の多い大企業を対象としています。審査では、代表者個人よりも企業の財務状況や業績が厳しく評価されます。その分、利用限度額は非常に高く設定され、従業員一人ひとりにカードを配布できるよう、追加カードの発行枚数も多くなっています。また、経費精算システムとの連携機能が強化されており、大規模な組織の経費管理を効率化するための機能が充実しています。

この記事で主に取り上げるのは、幅広い事業者が利用しやすい「ビジネスカード」ですが、基本的なメリットや選び方はコーポレートカードにも共通します。

法人カードとビジネスローンの違い

法人カードとビジネスローンは、どちらも事業資金に関わる金融サービスですが、その役割と性質は全く異なります。資金使途や返済方法などを混同しないように、違いを明確に理解しておきましょう。

法人カードの主な役割は「経費の決済手段」です。日々の経費を現金や振込の代わりにカードで支払うことで、支払いを一時的に立て替え、後日まとめて口座から引き落とす仕組みです。あくまで決済の効率化やキャッシュフローの平準化が目的であり、直接的な資金調達手段ではありません(キャッシング機能が付帯している場合は短期的な借入が可能ですが、主目的ではありません)。

対して、ビジネスローンは「事業資金の直接的な借入」を目的としています。運転資金、設備投資、事業拡大など、まとまった資金が必要な場合に、金融機関から融資を受けるサービスです。審査を経て契約が成立すると、指定した口座に現金が振り込まれ、その資金を事業に活用します。返済は、契約時に定めた期間と金利に基づき、毎月分割で行うのが一般的です。

要約すると、「支払い」を効率化するのが法人カード、「資金」を直接調達するのがビジネスローンと覚えておくと分かりやすいでしょう。両者は競合するものではなく、企業の状況に応じて使い分ける、あるいは併用することで、より健全な財務戦略を構築できます。

法人カードの支払い方法

法人カードの支払い方法は、カード会社やカードの種類によって異なりますが、主に以下の方法があります。

- 1回払い(一括払い): 利用金額を、締め日の後の支払日に一括で支払う方法です。法人カードの最も基本的な支払い方法であり、手数料はかかりません。多くの法人カードでは、この1回払いが原則となっています。

- 分割払い: 利用金額を指定した回数(3回、6回、12回など)に分けて支払う方法です。高額な備品購入などで一時的な支出を平準化したい場合に便利ですが、分割手数料(金利)が発生します。法人カードによっては、分割払いに対応していない、または利用できる店舗が限られる場合があります。

- リボルビング払い(リボ払い): 毎月の支払い額を一定に設定し、利用残高に対して手数料を支払いながら返済していく方法です。月々の支出を安定させられますが、手数料が高額になりやすく、返済が長期化するリスクがあります。ビジネスでの利用は計画的に行う必要があります。

- ボーナス一括払い: 夏や冬のボーナス時期に一括で支払う方法です。手数料はかかりません。

法人カードにおいては、経費管理の明確化と健全なキャッシュフロー維持の観点から、1回払いが推奨されます。分割払いやリボ払いは、資金繰りが厳しい場合の緊急的な手段と捉え、利用する際は手数料や返済計画を十分にシミュレーションすることが重要です。

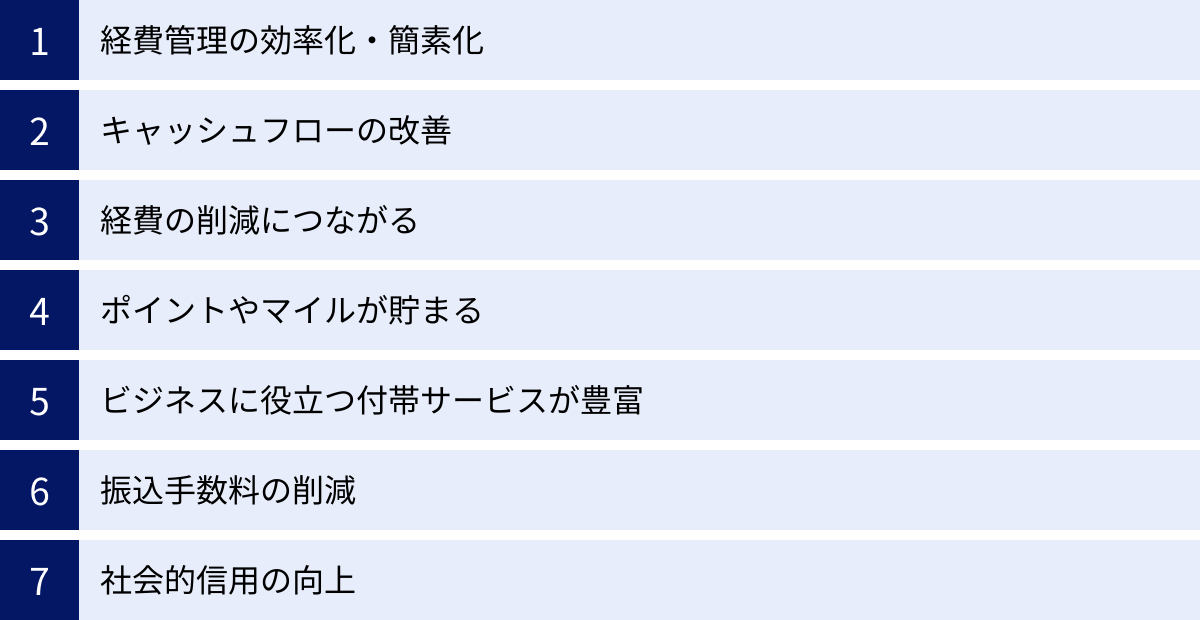

法人カードを導入する7つのメリット

法人カードの導入は、単に支払いがスマートになるだけでなく、経営全体に多くのメリットをもたらします。経費管理の効率化からキャッシュフローの改善、コスト削減まで、その効果は多岐にわたります。ここでは、法人カードがもたらす7つの主要なメリットを詳しく解説します。

① 経費管理の効率化・簡素化

法人カード導入による最大のメリットは、経費管理業務の大幅な効率化です。従来、多くの企業で課題となっていた現金での立替払いや仮払い、そしてそれに伴う煩雑な精算業務を根本から変革します。

まず、従業員が経費を支払う際に、個人の財布からお金を出す必要がなくなります。これにより、従業員の一時的な金銭的負担が解消されるだけでなく、経理担当者が小口現金を管理したり、一件ずつ領収書と現金を突き合わせて精算したりする手間が一切不要になります。

利用明細がそのまま経費の記録となる点も大きな利点です。法人カードで支払った経費は、すべてウェブ上の利用明細で一元管理されます。「いつ」「誰が」「どこで」「何に」「いくら使ったか」が明確に記録されるため、経費の利用状況が可視化され、不正利用や私的利用の防止にもつながります。

さらに、多くの法人カードは会計ソフトとの連携機能を備えています。freeeやマネーフォワードクラウドといった主要な会計ソフトと連携させることで、カードの利用明細データを自動で取り込み、勘定科目を推測して仕訳作業を自動化できます。これにより、手入力によるミスを防ぎ、月次決算や確定申告の作業時間を劇的に短縮することが可能です。この経理業務の効率化によって生まれた時間を、より付加価値の高いコア業務に振り分けることができるようになります。

② キャッシュフローの改善

法人カードの導入は、企業の資金繰り、すなわちキャッシュフローの改善に直接的に貢献します。これは、法人カードの「後払い」という特性によるものです。

通常、銀行振込や現金で経費を支払う場合、支払ったその時点でお金が会社から出ていきます。しかし、法人カードで決済した場合、実際の支払いはカードの利用日から1ヶ月~2ヶ月程度先になります。例えば、月初に100万円の広告費をカードで支払ったとしても、実際に会社の口座から現金が引き落とされるのは翌月や翌々月の支払日です。

この支払いサイト(決済日から引き落とし日までの期間)の猶予が、手元資金に余裕を生み出します。特に、仕入れと売上の入金タイミングにズレが生じやすい業種や、事業拡大期で先行投資が多いスタートアップ企業にとって、この支払いの先延ばし効果は絶大です。急な出費が発生した場合でも、手元の現金を温存できるため、資金繰りの安定化につながり、黒字倒産のリスクを低減させることができます。

つまり、法人カードは実質的に、無利息で短期の運転資金を調達しているのと同じ効果をもたらすのです。このキャッシュフロー改善効果は、見過ごされがちな法人カードの非常に重要なメリットと言えるでしょう。

③ 経費の削減につながる

法人カードは、間接的に様々なコストを削減し、企業の利益向上に貢献します。主な経費削減効果は以下の3点です。

第一に、銀行振込手数料の削減です。仕入先や取引先への支払いを銀行振込で行う場合、1件あたり数百円の振込手数料が発生します。取引件数が多くなると、この手数料は年間で相当な金額になります。これらの支払いを法人カード決済に切り替えることで、振込手数料をゼロにすることが可能です。毎月発生する固定費の支払いをカード決済に集約するだけでも、大きなコスト削減効果が期待できます。

第二に、貯まったポイントやマイルの活用です。法人カードで経費を支払うと、利用額に応じてポイントやマイルが貯まります。高額な広告費やサーバー代、仕入れ費用などをカードで支払えば、効率的に大量のポイントを獲得できます。貯まったポイントは、カードの年会費に充当したり、事務用品や家電製品と交換したり、キャッシュバックを受けたりすることで、直接的な経費削減につながります。また、マイルを貯めれば、出張時の航空券代を節約することも可能です。

第三に、付帯サービスの活用によるコスト削減です。多くの法人カードには、ビジネスに役立つ優待サービスが付帯しています。例えば、接待に利用できるレストランの割引、事務用品の優待価格での購入、福利厚生サービスの割引利用などがあります。これらのサービスを積極的に活用することで、本来であれば正規料金で支払うはずだった費用を抑えることができます。

④ ポイントやマイルが貯まる

個人カードと同様に、多くの法人カードでも利用金額に応じてポイントやマイルが貯まります。事業経費は、個人の支出と比べて決済額が大きくなる傾向があるため、ポイントやマileを効率的に貯めやすいという大きなメリットがあります。

例えば、月々のサーバー代、広告宣伝費、公共料金、仕入れ費用など、これまで現金や銀行振込で支払っていたものを法人カードに集約するだけで、年間で数十万~数百万ポイントが貯まるケースも珍しくありません。

貯まったポイントの使い道は様々です。

- キャッシュバック: 現金として口座に振り込まれる、またはカードの請求額から差し引かれます。最も直接的なコスト削減になります。

- 商品券やギフトカードへの交換: Amazonギフトカードや各種商品券に交換し、備品購入などに充てられます。

- オフィス用品や家電との交換: ポイントプログラムのカタログから、必要な事務用品やPC周辺機器、家電製品などを選んで交換できます。

- マイルへの交換: ポイントをJALやANAなどのマイルに交換できます。出張が多い企業にとっては、航空券代の節約に直結します。

特に、マイル還元率の高い法人カードは、海外出張や国内出張が多い企業にとって非常に魅力的です。経費決済で貯めたマイルで次の出張の航空券が手配できれば、交通費を大幅に削減できます。ポイントやマileの還元は、法人カードがもたらす「見えやすい利益」であり、カード選びの重要な基準の一つとなります。

⑤ ビジネスに役立つ付帯サービスが豊富

法人カードの価値は、決済機能やポイント還元だけではありません。ビジネスシーンで真価を発揮する、多彩な付帯サービスが用意されている点も大きな魅力です。これらのサービスを使いこなすことで、業務の質を高め、間接的なコスト削減にもつながります。

代表的な付帯サービスには以下のようなものがあります。

- 空港ラウンジサービス: 国内外の主要空港のラウンジを無料で利用できます。出張の際、フライト前の待ち時間を静かで快適な空間で過ごすことができ、仕事や休憩に集中できます。

- 旅行傷害保険: 海外・国内への出張時に、病気やケガ、携行品の盗難などを補償してくれる保険が自動付帯または利用付帯します。個別で保険に加入する手間とコストを省けます。

- コンシェルジュサービス: プラチナカード以上のステータスカードに多く付帯するサービスです。24時間365日対応の専用デスクに電話一本で、会食のレストラン予約、出張時の航空券やホテルの手配、贈答品の手配などを代行してもらえます。秘書を一人雇うのに近いサービスを、年会費のみで利用できるのは大きなメリットです。

- ビジネス優待サービス: 会議室やコワーキングスペースの割引、レンタカーや事務用品の優待、会計ソフトの割引など、ビジネスに直結する様々なサービスを優待価格で利用できます。

- 福利厚生サービス: スポーツジムやレジャー施設、宿泊施設などを割引価格で利用できる福利厚生サービスが付帯しているカードもあります。従業員満足度の向上に貢献します。

- ショッピング保険・不正利用補償: カードで購入した商品が破損・盗難に遭った場合に補償されるショッピング保険や、カードの不正利用被害を補償してくれる制度も完備されており、安心して利用できます。

これらの付帯サービスは、年会費以上の価値をもたらす可能性を秘めています。自社の事業内容や出張の頻度などを考慮し、必要なサービスが充実しているカードを選ぶことが重要です。

⑥ 振込手数料の削減

メリット③でも触れましたが、振込手数料の削減は、法人カードがもたらす直接的で分かりやすいコスト削減効果として、特に強調すべき点です。

多くの企業では、仕入先への支払いや業務委託費、家賃、各種サービス利用料など、毎月数多くの支払いを銀行振込で行っています。その都度発生する振込手数料は、1件あたりは数百円でも、積み重なると年間で数万円から数十万円に達することもあります。これは、企業の利益を確実に圧迫する「見えないコスト」です。

これらの支払いを可能な限り法人カード決済に切り替えることで、振込手数料を根本からゼロにすることができます。最近では、公共料金や税金(国税など)、クラウドサービスの利用料など、カード払いに対応する取引先が増えています。まずは毎月定常的に発生する支払いからカード決済に切り替えていくだけで、目に見える形で経費を削減できるでしょう。

経費管理の効率化と合わせて、この振込手数料の削減効果をシミュレーションしてみると、法人カード導入の費用対効果がいかに高いかを実感できるはずです。

⑦ 社会的信用の向上

意外に思われるかもしれませんが、法人カードを所有していること自体が、企業の社会的信用の証となる側面があります。

法人カードを発行するためには、カード会社による審査を通過しなければなりません。特に、企業の業績が重視されるコーポレートカードや、ステータス性の高いゴールドカード、プラチナカードなどは、一定の事業基盤と財務的な安定性がなければ発行されません。

そのため、法人カードを持っているということは、カード会社という第三者機関から「支払い能力がある信頼できる企業」として認められたことを間接的に示します。これは、特に設立間もない企業や、まだ実績の少ない個人事業主にとって、対外的な信用力を補完する一つの要素となり得ます。

例えば、取引先との会食の場でスマートに法人カードで決済する姿は、しっかりとした経営基盤があるという印象を与え、ビジネスを円滑に進める上でプラスに働く可能性があります。もちろん、カードを持っているだけで全てがうまくいくわけではありませんが、企業の信頼性を高める一つのツールとして、法人カードは有効な役割を果たします。

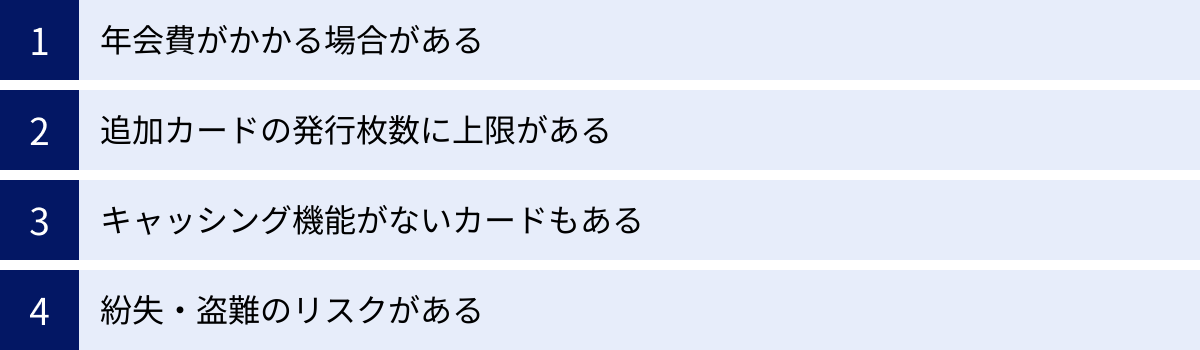

法人カードのデメリット・注意点

法人カードは多くのメリットをもたらす一方で、いくつかのデメリットや注意点も存在します。導入を検討する際は、これらの点を事前に理解し、対策を講じることが重要です。

年会費がかかる場合がある

法人カードの中には、年会費が発生するカードが多く存在します。年会費は、無料のものから、数千円のスタンダードカード、数万円のゴールドカード、十数万円以上するプラチナカードやブラックカードまで様々です。

特に、付帯サービスが充実しているステータスカードほど、年会費は高額になる傾向があります。この年会費が、企業にとっては固定コストとなります。そのため、「なぜ年会費を払ってまで、そのカードを持つ必要があるのか」を明確にする必要があります。

対策としては、年会費と得られるメリットを比較検討することが重要です。例えば、年会費が3万円のゴールドカードでも、付帯する旅行傷害保険で年間5万円分の保険料が節約できたり、ポイント還元で年間4万円分の経費が削減できたりするのであれば、十分に元が取れる計算になります。空港ラウンジの利用頻度や、コンシェルジュサービスの必要性など、自社の利用シーンを具体的に想定し、年会費以上の価値(ベネフィット)があるかどうかを慎重に見極めましょう。

また、コストを最優先する場合は、年会費が永年無料の法人カードも選択肢となります。これらのカードは付帯サービスが基本的なものに限られますが、経費管理の効率化や振込手数料の削減といった基本的なメリットは享受できます。事業の成長段階に合わせて、最初は年会費無料のカードから始め、必要に応じて上位カードへ切り替えていくというのも賢い方法です。

追加カードの発行枚数に上限がある

法人カードは、代表者だけでなく従業員向けの追加カードを発行できるのが大きなメリットですが、多くのカードには発行可能枚数に上限が設定されています。

ビジネスカードの場合、発行枚数は3枚~20枚程度が一般的です。そのため、従業員数が数十名、数百名規模の企業が全社員にカードを持たせたい場合、ビジネスカードでは対応しきれない可能性があります。

対策としては、申し込み前に自社が必要とするカード枚数を確認し、それに対応できるカードを選ぶことです。営業担当者など、経費精算の頻度が高い従業員に限定して配布するのか、あるいは全部門の管理職以上に配布するのかなど、社内のカード配布ポリシーをあらかじめ決めておきましょう。

もし、必要な枚数がビジネスカードの上限を超える場合は、発行枚数が多い、あるいは無制限のコーポレートカードを検討する必要があります。また、最近ではUPSIDERやマネーフォワード ビジネスカードのように、柔軟に多数のバーチャルカードを発行できる新しいタイプの法人カードも登場しており、用途に応じて物理カードと使い分けるのも有効な手段です。

キャッシング機能がないカードもある

急な現金が必要になった際に便利なキャッシング機能ですが、法人カードの中には、そもそもキャッシング機能が付帯していない、あるいは利用枠が非常に小さい(またはゼロ)に設定されているカードが少なくありません。

これは、法人カードが本来、事業経費の決済を主目的としており、借入を主目的としていないためです。また、カード会社としても、法人への貸し倒れリスクを避けるために、キャッシング枠を慎重に設定する傾向があります。

対策としては、もし海外出張などで現地通貨のキャッシングが必要になる可能性がある場合は、申し込み前にキャッシング機能の有無と利用枠を確認することが重要です。キャッシング機能付きの法人カードを選ぶか、あるいは別途、海外キャッシングに強い個人カードを準備しておくといった対応が考えられます。

ただし、法人カードのキャッシングは金利が比較的高めに設定されている場合が多いため、あくまで緊急避難的な利用に留めるべきです。恒常的な運転資金が不足している場合は、法人カードのキャッシングに頼るのではなく、ビジネスローンや日本政策金融公庫からの融資など、より低金利で計画的な資金調達方法を検討しましょう。

紛失・盗難のリスクがある

これは個人カードにも共通するリスクですが、法人カードは利用限度額が高く、複数枚発行することもあるため、紛失・盗難に遭った際の被害が大きくなる可能性があります。特に、従業員がカードを紛失した場合、その管理責任が問われることになります。

また、カード情報が漏洩し、ECサイトなどで不正利用されるリスクも常に存在します。従業員のセキュリティ意識が低いと、フィッシング詐欺などに遭い、意図せずカード情報を盗まれてしまう危険性もあります。

対策として最も重要なのは、社内での利用ルールの策定と周知徹底です。

- カードの保管方法(財布から安易に出さない、車内に放置しない等)

- 利用範囲(私的利用の禁止)

- 紛失・盗難時の即時報告義務

- ウェブサイトでのカード情報入力時の注意点

などを明確にルール化し、全カード利用者に遵守させることが不可欠です。

また、万一の事態に備え、カードに付帯している盗難保険(不正利用補償)の内容を事前に確認しておくことも重要です。ほとんどの法人カードには、届け出日から遡って60日間程度の不正利用被害を補償する保険が付帯していますが、補償の条件や上限額はカードによって異なります。

さらに、カード会社が提供する利用者ごとの利用上限額設定機能や、利用時の通知機能などを活用することで、リスクを最小限に抑えることができます。これらの機能を活用し、厳格な管理体制を構築することが、安心して法人カードを運用するための鍵となります。

失敗しない法人カードの選び方・比較ポイント

数ある法人カードの中から自社に最適な一枚を選ぶためには、いくつかの比較ポイントを理解し、自社のニーズと照らし合わせることが不可欠です。ここでは、法人カード選びで失敗しないための9つの重要なポイントを解説します。

年会費で選ぶ

年会費は、法人カードを維持するための固定コストです。まずは、どれくらいのコストを許容できるかを考えましょう。

- 年会費無料のカード: 「とにかくコストをかけずに経費管理を効率化したい」という企業や個人事業主におすすめです。付帯サービスは最小限ですが、法人カードの基本的なメリットは十分に享受できます。初めて法人カードを持つ場合のお試しとしても最適です。

- 年会費が数千円~1万円程度の一般カード: コストとサービスのバランスが取れたカードです。基本的な付帯サービスに加え、ポイント還元率が少し高めになるなど、コストパフォーマンスに優れています。

- 年会費が2万円~5万円程度のゴールドカード: 空港ラウンジサービスや手厚い旅行傷害保険など、付帯サービスが格段に充実します。出張が多い企業や、ある程度のステータスを求める経営者に適しています。

- 年会費が10万円以上のプラチナ・ブラックカード: コンシェルジュサービスやプライオリティ・パスなど、最高クラスのサービスが付帯します。接待や海外出張が非常に多い企業の経営者や、ビジネスにおける最高の利便性とステータスを求める方に向けたカードです。

重要なのは、年会費の金額だけで判断するのではなく、その年会費を支払うことで得られるリターン(ポイント還元、経費削減効果、付帯サービスの価値)が上回るかどうかを総合的に判断することです。

ポイント還元率・マイル還元率で選ぶ

経費決済額が大きくなる法人カードでは、ポイント還元率やマイル還元率の高さが、実質的なコスト削減に直結します。

一般的な法人カードのポイント還元率は0.5%程度ですが、中には1.0%以上の高還元率を誇るカードも存在します。例えば、年間1,000万円の経費を決済する場合、還元率0.5%なら5万円分、1.0%なら10万円分のリターンになります。この差は決して小さくありません。

比較する際は、以下の点に注意しましょう。

- 基本還元率: 通常の決済でどのくらいの還元率が適用されるか。

- 特定加盟店での還元率アップ: 特定のサービス(Amazon Web Services、ガソリンスタンド、特定の飲食店など)で利用すると、還元率がアップするカードもあります。自社で利用頻度の高いサービスが含まれているかを確認しましょう。

- ポイントの有効期限と使い道: ポイントの有効期限が短いと、失効させてしまうリスクがあります。また、貯まったポイントの交換先(キャッシュバック、マイル、商品券など)が自社のニーズに合っているかも重要です。

特に、出張が多い企業であればマイル還元率(マイル付与率)を重視しましょう。「1,000円利用で何マイル貯まるか」だけでなく、「ポイントからマイルへの交換レート」も考慮して、実質的なマイル還元率を計算することが大切です。

利用限度額で選ぶ

法人カードの利用限度額は、事業の規模や性質に合っている必要があります。特に、高額な広告費の支払いや、サーバー費用、まとまった仕入れなどがある場合、限度額が不足すると支払いが滞り、ビジネスチャンスを逃すことになりかねません。

利用限度額の決まり方はカード会社によって異なり、「一律の初期設定額」「審査に基づく個別設定」「全カード共通の利用枠」など様々です。

申し込み前に、自社の月間経費決済額を算出し、余裕を持った限度額が設定される可能性のあるカードを選びましょう。

多くのカードでは、利用実績を積むことで限度額の増額申請が可能です。しかし、最初から高い限度額が必要な場合は、UPSIDERのように最大10億円以上という柔軟な限度額を謳うカードや、大企業向けのコーポレートカードが選択肢となります。また、一時的に高額な決済が必要な場合は、事前にカード会社に連絡することで、一時的な増額(一時増枠)に対応してもらえる場合もあります。

付帯サービス・特典の内容で選ぶ

付帯サービスは、法人カードの価値を大きく左右する要素です。自社のビジネススタイルに合ったサービスが付帯しているカードを選ぶことで、業務効率や従業員満足度の向上につながります。

- 出張が多い企業: 空港ラウンジサービス、手厚い海外・国内旅行傷害保険、プライオリティ・パス(世界中の空港ラウンジが使える)、手荷物無料宅配サービスなどが付帯しているカードがおすすめです。

- 接待が多い企業: コンシェルジュサービス(レストラン予約代行)、有名レストランでの優待、ゴルフ場の予約サービスなどが役立ちます。

- IT・ウェブ系の企業: AWS(Amazon Web Services)やクラウド会計ソフト、ビジネス用チャットツールなどの利用料金が割引になる特典が付いたカードが有利です。

- 福利厚生を充実させたい企業: スポーツジムやレジャー施設、人間ドックなどを割引価格で利用できる福利厚生サービスが付帯したカードを選ぶと、従業員満足度の向上に貢献できます。

自社にとって不要なサービスが多くても、その分年会費が高くなるだけです。どのようなシーンでカード特典を活用したいかを具体的にイメージし、必要なサービスが過不足なく揃っているカードを選びましょう。

追加カードの発行可能枚数で選ぶ

何人の従業員にカードを持たせる必要があるかによって、選ぶべきカードは変わります。

- 個人事業主・数名の小規模企業: 発行枚数が数枚のカードで十分対応できます。

- 10~20名程度の中小企業: 発行枚数が20枚程度のビジネスカードが主な選択肢となります。

- 数十名以上の企業: 発行枚数の多いビジネスカード、またはコーポレートカードを検討する必要があります。

追加カードの年会費も確認が必要です。1枚目は無料でも、2枚目以降は有料となるカードや、追加カードも永年無料のカードなど様々です。「追加カードの年会費 × 発行枚数」を計算し、トータルの維持コストを把握しておきましょう。

審査基準・申し込み対象で選ぶ

法人カードは、誰でも申し込めるわけではありません。カードごとに申し込み対象や審査基準が異なります。

- 設立直後の法人・開業直後の個人事業主: 審査では企業の業績よりも代表者個人の信用情報が重視される傾向が強い、ビジネスカードがおすすめです。中には「設立初年度から申し込み可能」と明記しているカードもあります。

- 赤字決算の企業: 赤字決算というだけで審査に通らないわけではありませんが、事業の継続性や将来性が問われます。代表者の信用情報が良好であれば、審査通過の可能性はあります。ライフカードビジネスライトプラスのように、決算書や確定申告書が不要で、代表者の本人確認書類のみで申し込めるカードは、審査に不安がある場合に有力な選択肢となります。

- 大企業: 企業の業績や財務状況が厳しく審査されるコーポレートカードが対象となります。

申し込み前に、公式サイトで申し込み資格(法人格の有無、設立年数など)を必ず確認しましょう。

対応する国際ブランドで選ぶ

法人カードは、Visa、Mastercard、JCB、American Express、Diners Clubといった国際ブランドのいずれかと提携しています。どのブランドを選ぶかも重要なポイントです。

| 国際ブランド | 特徴 |

|---|---|

| Visa | 世界シェアNo.1。国内外問わず、利用できる加盟店が最も多く、決済で困ることはほとんどない。汎用性を重視するなら第一候補。 |

| Mastercard | Visaに次ぐ世界シェア。特にヨーロッパ圏に強いとされる。こちらも汎用性が高く、コストコで利用できる数少ないブランドの一つ。 |

| JCB | 日本発の唯一の国際ブランド。国内加盟店網が充実しており、日本国内での利用が中心なら非常に便利。ハワイやグアムなど、日本人観光客が多い地域でも加盟店が多い。 |

| American Express (Amex) | ステータス性が高く、旅行・エンターテイメント系の特典が充実。T&E(トラベル&エンターテイメント)カードとも呼ばれる。年会費は高めだが、独自の優待サービスが魅力。 |

| Diners Club | American Expressと並ぶステータスカードの代表格。富裕層向けで、特にグルメ系の特典が手厚い。審査基準は厳しいとされる。 |

汎用性を最優先するならVisaかMastercardを選んでおけば間違いありません。海外出張が多いなら、渡航先に強いブランドを選ぶと良いでしょう。ステータスや特定の特典を重視するなら、American ExpressやDiners Clubが選択肢に入ります。すでに持っている個人カードとは別のブランドを選び、利用シーンに応じて使い分けるという方法も有効です。

ETCカードの発行枚数と年会費で選ぶ

社用車で高速道路を利用する機会が多い企業にとって、ETCカードは必須アイテムです。法人カードを選ぶ際は、ETCカードの発行条件もしっかり確認しましょう。

チェックすべきポイントは以下の2つです。

- 発行可能枚数: 法人カード1枚につきETCカード1枚しか発行できないカードもあれば、複数枚発行できるカードもあります。社用車の台数分のETCカードが必要な場合は、必要な枚数を発行できるカードを選ばなくてはなりません。

- 年会費・発行手数料: ETCカードの年会費が無料のカードもあれば、年会費(550円程度)や新規発行手数料がかかるカードもあります。複数枚発行する場合、このコストは無視できません。

多くの法人カードでは、追加カード1枚につきETCカードも1枚発行できる仕組みになっています。車両管理を徹底したい場合は、従業員ごとではなく車両ごとにETCカードを紐づけられるサービスを提供しているカードを選ぶと便利です。

会計ソフトとの連携機能で選ぶ

経費管理の効率化を最大限に追求するなら、会計ソフトとの連携機能は必須と言えます。

freee会計やマネーフォワード クラウド会計といった主要なクラウド会計ソフトと連携できる法人カードを選べば、カードの利用明細データが自動で会計ソフトに取り込まれ、仕訳作業の手間を大幅に削減できます。

ほとんどの主要な法人カードはこの連携機能に対応していますが、連携のしやすさやデータの取り込み精度には若干の違いがある場合もあります。自社で利用している、あるいは導入を検討している会計ソフトとスムーズに連携できるかどうかを、事前に公式サイトなどで確認しておきましょう。freeeカードやマネーフォワー ド ビジネスカードのように、会計ソフト提供会社が自ら発行しているカードは、当然ながら自社ソフトとの親和性が最も高い設計になっています。

【2024年最新】おすすめ法人カード20選ランキング

ここでは、これまでの選び方のポイントを踏まえ、2024年最新の情報に基づいたおすすめの法人カードをランキング形式でご紹介します。各カードの特徴、年会費、還元率などを比較し、自社に最適な一枚を見つけてください。

本ランキングは、各カードの年会費、ポイント還元率、付帯サービス、審査の通りやすさ、口コミ評判などを総合的に評価し、独自に作成したものです。

① 三井住友カード ビジネスオーナーズ

| 基本情報 | 詳細 |

|---|---|

| 年会費 | 永年無料 |

| ポイント還元率 | 0.5%~1.5% |

| 国際ブランド | Visa, Mastercard |

| 主な特徴 | 特定加盟店での高還元、個人カードとの2枚持ちでさらに還元率アップ |

個人事業主・スタートアップに圧倒的人気!

三井住友カード ビジネスオーナーズは、年会費永年無料でありながら、ビジネスに役立つ機能を備えたコストパフォーマンス最強の一枚です。最大の特長は、対象の個人向け三井住友カード(NLなど)と2枚持ちし、特定の加盟店(Amazon、ETCなど)で利用すると、最大1.5%という高還元率を実現できる点です。申し込み時に登記簿謄本や決算書が不要で、代表者の本人確認書類のみで申し込めるため、設立直後の法人や開業したばかりの個人事業主でも作りやすいのが魅力です。

(参照:三井住友カード株式会社 公式サイト)

② JCB法人カード

| 基本情報 | 詳細 |

|---|---|

| 年会費 | 1,375円(税込) ※初年度無料 |

| ポイント還元率 | 0.5%~(JCB STAR MEMBERS適用時) |

| 国際ブランド | JCB |

| 主な特徴 | 信頼のJCBブランド、充実したT&Eサービス、サイバーリスク保険 |

バランスの取れたスタンダード法人カード

日本発の国際ブランドであるJCBが発行する、最も標準的な法人カードです。手頃な年会費ながら、JCBならではの豊富な優待や、出張に便利な「JCB.ANA@desk」「JCB de JAL ONLINE」などの予約サービスを利用できます。また、情報漏洩時の損害を補償する「サイバーリスク総合支援サービス」が自動付帯する点も、現代のビジネス環境において安心材料となります。信頼性とコストのバランスを重視する中小企業におすすめです。

(参照:株式会社ジェーシービー 公式サイト)

③ セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カード

| 基本情報 | 詳細 |

|---|---|

| 年会費 | 22,000円(税込) ※年間200万円以上の利用で次年度11,000円(税込) |

| ポイント還元率 | 0.5%~1.25%(JALマイル換算時) |

| 国際ブランド | American Express |

| 主な特徴 | JALマイル還元率最大1.125%、コンシェルジュ、プライオリティ・パス |

マイルを貯めるなら最強クラスの一枚

ビジネスカードの中でも屈指の人気を誇るカードです。「SAISON MILE CLUB」に登録すると、ショッピング利用でJALのマイルが最大1.125%という高レートで貯まります。さらに、世界中の空港ラウンジが使える「プライオリティ・パス」のプレステージ会員(通常年会費469米ドル)に無料で登録できるほか、24時間365日対応のコンシェルジュサービスも利用可能。登記簿謄本・決算書不要で申し込みやすい点も支持されています。出張が多く、ステータスと実利を両立させたい経営者に最適です。

(参照:株式会社クレディセゾン 公式サイト)

④ マネーフォワード ビジネスカード

| 基本情報 | 詳細 |

|---|---|

| 年会費 | 無料 |

| ポイント還元率 | 1.0%~3.0% ※マネーフォワード クラウドの利用状況による |

| 国際ブランド | Visa |

| 主な特徴 | 与信審査なし、プリペイド型、マネーフォワード クラウドとの連携 |

審査不要!スタートアップの味方

会計ソフト大手のマネーフォワードが発行する、プリペイド型の法人カードです。事前にチャージした金額の範囲内で利用するため、与信審査が不要で、設立直後の企業でも即日発行が可能です。マネーフォワード クラウド会計を利用していると還元率が優遇され、経費精算もスムーズ。ウォレット残高の上限は最大3,000万円(ライトプランの場合)と比較的高く、広告費などの高額決済にも対応できます。

(参照:株式会社マネーフォワード 公式サイト)

④ UPSIDER(アップサイダー)カード

| 基本情報 | 詳細 |

|---|---|

| 年会費 | 無料 |

| ポイント還元率 | 1.0%~1.5% |

| 国際ブランド | Visa |

| 主な特徴 | 最大10億円以上の利用限度額、バーチャルカード無制限発行 |

成長企業のための次世代法人カード

急成長中のスタートアップやベンチャー企業から絶大な支持を集めるカードです。最大の武器は、最大10億円以上という圧倒的な利用限度額。高額な広告費やサーバー代の支払いにも余裕で対応できます。また、従業員ごとや用途別に何枚でもバーチャルカードを即時発行でき、利用先や上限額を細かく設定可能。ガバナンスを効かせながら、柔軟な経費利用を実現します。

(参照:株式会社UPSIDER 公式サイト)

⑥ NTTファイナンス Bizカード レギュラー

| 基本情報 | 詳細 |

|---|---|

| 年会費 | 永年無料 |

| ポイント還元率 | 1.0% |

| 国際ブランド | Visa, Mastercard |

| 主な特徴 | 年会費無料で還元率1.0%、Web明細編集機能 |

シンプル・イズ・ベストの高還元カード

年会費永年無料でありながら、基本のポイント還元率が1.0%という非常に優れたコストパフォーマンスを誇るカードです。複雑な条件なしに高い還元率を得られるため、分かりやすさを求める方におすすめ。追加カードやETCカードも年会費無料で発行できます。Web明細を会計ソフトに取り込みやすいように編集できる機能も地味に便利。とにかくコストを抑えつつ、効率よくポイントを貯めたい堅実な企業にフィットします。

(参照:NTTファイナンス株式会社 公式サイト)

⑦ 楽天ビジネスカード

| 基本情報 | 詳細 |

|---|---|

| 年会費 | 2,200円(税込) ※楽天プレミアムカード(年会費11,000円)の保有が必須 |

| ポイント還元率 | 1.0% |

| 国際ブランド | Visa, Mastercard, JCB, American Express |

| 主な特徴 | 楽天市場での高還元、プライオリティ・パス |

楽天経済圏ユーザーなら必携

楽天ビジネスカードは、個人向けの楽天プレミアムカードに付帯する形で発行される法人カードです。合計の年会費は13,200円となりますが、楽天市場での仕入れや備品購入でポイントがザクザク貯まるSPU(スーパーポイントアッププログラム)の対象となるのが最大のメリット。プライオリティ・パスも付帯するため、出張時の利便性も高いです。楽天のサービスを頻繁に利用する事業者に特におすすめです。

(参照:楽天カード株式会社 公式サイト)

⑧ オリコ EX Gold for Biz

| 基本情報 | 詳細 |

|---|---|

| 年会費 | 2,200円(税込) ※初年度無料 |

| ポイント還元率 | 0.6%~1.1% |

| 国際ブランド | Visa, Mastercard |

| 主な特徴 | 格安年会費のゴールド、融資金利優遇 |

コスパ最強の法人ゴールドカード

わずか2,200円という低年会費でゴールドカードのステータスとサービスを持てる、コストパフォーマンスに優れた一枚。空港ラウンジサービスはもちろん、クラウド会計ソフトfreeeの優待など、ビジネスに役立つ特典も付帯します。年間利用額に応じてポイント還元率が最大1.1%までアップするのも魅力。設立直後の個人事業主(for Biz S)と法人代表者(for Biz M)の双方に申し込みの門戸が開かれています。

(参照:株式会社オリエントコーポレーション 公式サイト)

⑨ アメリカン・エキスプレス・ビジネス・ゴールド・カード

| 基本情報 | 詳細 |

|---|---|

| 年会費 | 36,300円(税込) |

| ポイント還元率 | 0.33%~1.0% |

| 国際ブランド | American Express |

| 主な特徴 | 圧倒的なステータス、手厚いT&Eサービス、メタル製カード |

経営者のためのステータスカード

「アメックスゴールド」として知られる、法人カードの代名詞的存在。高い年会費に見合うだけの圧倒的なステータスと、手厚いビジネスサポートを提供します。空港ラウンジ、手荷物無料宅配、接待に使えるレストラン優待「ビジネス・ダイニング・コレクション by グルメクーポン」など、その特典は多岐にわたります。一律の利用限度額を設けていないのも特徴で、高額決済にも柔軟に対応。企業の信頼性向上にもつながる一枚です。

(参照:アメリカン・エキスプレス・インターナショナル, Inc. 公式サイト)

⑩ freeeカード Unlimited

| 基本情報 | 詳細 |

|---|---|

| 年会費 | 永年無料 |

| ポイント還元率 | 0.3%~0.5% |

| 国際ブランド | Visa |

| 主な特徴 | freee会計との完全連携、最大1億円の利用限度額 |

freeeユーザーに最適化されたカード

会計ソフトのfreeeが提供する法人カード。freee会計との完全連携が最大の強みで、利用明細の即時反映や仕訳の自動化など、バックオフィス業務を極限まで効率化します。利用限度額は最大1億円と高く、スタートアップの成長を強力に後押し。freee会計をメインで利用している、または導入を検討している企業にとって、これ以上ない選択肢と言えるでしょう。

(参照:freee株式会社 公式サイト)

⑪ ダイナースクラブ ビジネスカード

年会費27,500円(税込)で、グルメ、トラベル、エンターテイメント分野で最高峰のサービスを提供。特に高級レストランでの優待「エグゼクティブ・ダイニング」は、2名以上の利用で1名分が無料になるなど、接待の機会が多い経営者には絶大なメリットがあります。一律の利用限度額がなく、高い決済能力を誇る点も魅力です。

(参照:三井住友トラストクラブ株式会社 公式サイト)

⑫ ラグジュアリーカード(法人Black Card)

年会費110,000円(税込)の、金属製(ブラックメタル)カード。圧倒的な存在感とステータスを誇ります。24時間対応のコンシェルジュ、国際線手荷物3個無料宅配、国立美術館の無料鑑賞など、特典は唯一無二。企業のブランドイメージを高めたい経営者に選ばれています。

(参照:Black Card I株式会社 公式サイト)

⑬ セゾンコバルト・ビジネス・アメリカン・エキスプレス・カード

年会費永年無料で、AWSや各種クラウドサービス、レンタルサーバーなど、特定のビジネスサービスでの利用でポイントが4倍(還元率2.0%)になる、IT・ウェブ系企業に特化したカード。登記簿謄本・決算書不要で、設立直後でも申し込みやすいのが特徴です。

(参照:株式会社クレディセゾン 公式サイト)

⑭ 三井住友カード ビジネスオーナーズ ゴールド

年会費5,500円(税込)で、年間100万円以上の利用で翌年以降永年無料になるゴールドカード。空港ラウンジや最高5,000万円の旅行傷害保険など、充実したサービスが魅力。ビジネスオーナーズ同様、決算書・登記簿謄本不要で申し込みやすい点もポイントです。

(参照:三井住友カード株式会社 公式サイト)

⑮ ライフカードビジネスライトプラス

設立直後・赤字決算でも申し込みやすいことで知られる法人カード。年会費は無料で、決算書不要、代表者の本人確認書類のみで申し込めます。ポイントプログラムはありませんが、弁護士無料相談サービスや福利厚生サービスが付帯。まずは法人カードを持ちたいという場合の第一歩として最適です。

(参照:ライフカード株式会社 公式サイト)

⑯ P-one Business MasterCard

年会費2,200円(税込)で、請求時に自動で1%割引されるというユニークな特徴を持つカード。ポイント交換の手間がなく、確実にコスト削減につながります。キャッシュフローを重視する企業におすすめです。

(参照:ポケットカード株式会社 公式サイト)

⑰ Airカード

リクルートが提供する、年会費5,500円(税込)の法人カード。ポイント還元率が常に1.5%と業界最高水準で、リクルートの関連サービス(じゃらん、ホットペッパーグルメなど)で利用するとさらにポイントが貯まります。貯まったポイントはPontaポイントやdポイントに交換可能です。

(参照:株式会社リクルート 公式サイト)

⑱ JAL・JCB法人カード

JALマイルを直接貯めたい企業向けのカード。普通カード、CLUB-Aカード、CLUB-Aゴールドカード、プラチナの4種類があり、ステータスに応じてマイル付与率やサービスが異なります。フライトボーナスマイルも付与されるため、JALの利用頻度が高い企業に最適です。

(参照:株式会社日本航空、株式会社ジェーシービー 公式サイト)

⑲ ANA JCB法人カード

ANAマイルを直接貯めたい企業向けのカード。一般カード、ワイドカード、ワイドゴールドカード、プレミアムのラインナップ。入会・継続時にボーナスマイルがもらえ、ANA便搭乗時のフライトマイルも割り増しになります。ANAでの出張が多い企業には欠かせません。

(参照:全日本空輸株式会社、株式会社ジェーシービー 公式サイト)

⑳ JCB CARD Biz

JCBが発行する、個人事業主・小規模法人向けのシンプルなカード。年会費1,375円(税込、初年度無料)で、JCB法人カードとの違いは、引き落とし口座に代表者個人の口座も設定できる点です。公私分離は徹底しつつも、柔軟な運用をしたい個人事業主に適しています。

(参照:株式会社ジェーシービー 公式サイト)

【目的・特徴別】おすすめの法人カード

「ランキングを見ても、どれが自分に合うか迷ってしまう」という方のために、目的や特徴別におすすめの法人カードを整理しました。自社の優先順位に合わせてご確認ください。

年会費が永年無料のおすすめ法人カード

とにかくコストをかけずに法人カードを導入したい場合は、年会費が永年無料のカードが第一候補になります。

- 三井住友カード ビジネスオーナーズ: 登記簿謄本・決算書不要で作りやすく、特定加盟店での高還元も狙える万能型。

- NTTファイナンス Bizカード レギュラー: 複雑な条件なしでポイント還元率1.0%を誇る、シンプルで強力な一枚。

- ライフカードビジネスライトプラス: 審査に不安がある企業向け。まずはカードを持つことを優先する場合に最適。

- セゾンコバルト・ビジネス・アメリカン・エキスプレス・カード: IT・ウェブ系サービスの利用が多いなら、還元率2.0%は非常に魅力的。

ポイント・マイル還元率が高いおすすめ法人カード

経費決済額が大きい企業ほど、高還元率カードの恩恵は大きくなります。

- Airカード: 常時1.5%という業界最高水準の還元率。シンプルな強さが魅力。

- セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カード: JALマイル還元率が最大1.125%。マイルを貯めるなら筆頭候補。

- NTTファイナンス Bizカード レギュラー: 年会費無料で還元率1.0%。コストとリターンのバランスが抜群。

- 楽天ビジネスカード: 楽天市場での利用が多いなら、SPUと合わせて圧倒的なポイント獲得が可能。

ステータス性が高いおすすめ法人カード

取引先への印象や、経営者としての信頼性を高めたい場合には、ステータスカードが有効です。

- アメリカン・エキスプレス・ビジネス・ゴールド・カード: 法人ゴールドカードの代名詞。持つだけで高い信頼性を演出。

- ダイナースクラブ ビジネスカード: グルメやエンタメ系の特典が充実。接待シーンで真価を発揮。

- ラグジュアリーカード(法人Black Card): 金属製のカードフェイスが圧倒的な存在感を放つ。最高峰のステータスを求める経営者向け。

- セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カード: プラチナ級のサービスを手頃な年会費で。コストパフォーマンスの高いステータスカード。

審査が不安な方・設立直後の法人におすすめの法人カード

設立から日が浅い、あるいは決算内容に不安がある場合でも、申し込みやすいカードは存在します。

- 三井住友カード ビジネスオーナーズ: 登記簿謄本・決算書が原則不要。代表者の信用情報で審査されるため、設立直後でもチャンスあり。

- ライフカードビジネスライトプラス: 決算書不要を明記しており、審査に不安がある事業者の駆け込み寺的な存在。

- マネーフォワード ビジネスカード: プリペイド型のため与信審査なし。誰でも確実に発行可能。

- セゾンコバルト・ビジネス・アメリカン・エキスプレス・カード: こちらも登記簿謄本・決算書不要で、設立1年目から申し込める。

個人事業主・フリーランスにおすすめの法人カード

個人事業主には、申し込みやすさとコストパフォーマンス、そしてプライベート利用との区別がしやすいカードがおすすめです。

- 三井住友カード ビジネスオーナーズ: 年会費無料で作りやすく、個人向けの三井住友カードとの2枚持ちでメリットが最大化。

- JCB CARD Biz: 引き落とし口座に個人口座を設定できる柔軟性があり、個人事業主に適している。

- オリコ EX Gold for Biz S: 個人事業主向けの「S」タイプがあり、低年会費でゴールドの特典を享受できる。

- セゾンコバルト・ビジネス・アメリカン・エキスプレス・カード: ウェブ広告やクラウドソーシングの支払いが多いフリーランスに最適。

中小企業におすすめの法人カード

従業員数が数名~数十名規模の中小企業には、バランスの取れたカードが求められます。

- JCB法人カード: 信頼性と手頃な年会費のバランスが良く、多くの中小企業にフィットする。

- オリコ EX Gold for Biz M: 法人代表者向けの「M」タイプ。低コストでゴールドカードを従業員に持たせたい場合に。

- 三井住友カード ビジネスオーナーズ ゴールド: 年間100万円利用で年会費が無料になるため、実質無料でゴールドカードを運用できる可能性がある。

- セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カード: 出張が多い中小企業なら、マイル還元とプライオリティ・パスのメリットは大きい。

大企業におすすめの法人カード

従業員数が多く、経費ガバナンスの強化が求められる大企業には、コーポレートカードが適しています。

- JCBコーポレートカード: 経費精算システムとの連携機能が充実しており、大規模な組織の経費管理を効率化。

- 三井住友コーポレートカード: 利用者や部門ごとに利用限度額を細かく設定でき、内部統制を強化。

- UCコーポレートカード: 支払いデータを活用した経費分析ソリューションなども提供。

※コーポレートカードは一般的にWebサイトからの直接申し込みではなく、カード会社の営業担当者を通じて導入するケースが多いため、詳細は各カード会社への問い合わせが必要です。

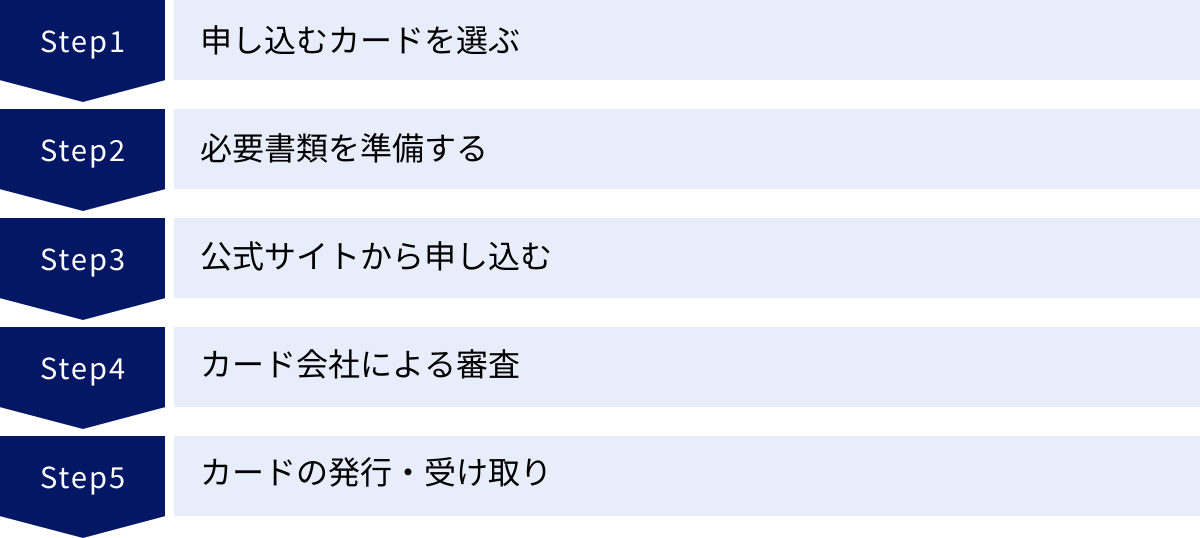

法人カード申し込みから発行までの流れ

自社に合った法人カードが見つかったら、次はいよいよ申し込みです。ここでは、申し込みからカードが手元に届くまでの一般的な流れを5つのステップで解説します。

手順1:申し込むカードを選ぶ

まずは、この記事で紹介した選び方のポイントやランキングを参考に、自社の事業規模やニーズに最も合った法人カードを1枚に絞り込みます。年会費、還元率、付帯サービス、審査基準などを再度確認し、納得のいく選択をしましょう。

手順2:必要書類を準備する

次に、申し込みに必要な書類を準備します。必要書類は、申し込むカードや、申込者が法人か個人事業主かによって異なります。

法人の場合に必要な書類

- 代表者の本人確認書類: 運転免許証、パスポート、マイナンバーカードなど、顔写真付きの身分証明書のコピー。

- 法人の確認書類(登記簿謄本): 発行から6ヶ月以内の「履歴事項全部証明書」の原本またはコピー。法務局で取得できます。

- 法人口座の情報: 引き落とし先に指定する法人口座の通帳やキャッシュカード。

※カードによっては、決算書の提出を求められる場合や、逆に三井住友カード ビジネスオーナーズのように登記簿謄本が不要な場合もあります。

個人事業主の場合に必要な書類

- 代表者(本人)の本人確認書類: 運転免許証、パスポート、マイナンバーカードなどのコピー。

- 引き落とし口座の情報: 屋号付き口座、または代表者個人の口座の通帳やキャッシュカード。

- (場合により)開業届や確定申告書の控え: 求められた場合に備えて準備しておくとスムーズです。

多くのカードでは、申し込み前に公式サイトで必要書類を明記しているため、必ず確認してから準備を進めましょう。

手順3:公式サイトから申し込む

必要書類が準備できたら、選んだカードの公式サイトにアクセスし、申し込みフォームに必要事項を入力していきます。入力する主な情報は以下の通りです。

- 法人情報: 会社名、法人番号、所在地、電話番号、設立年月日、事業内容、資本金、従業員数、年商など。

- 代表者情報: 氏名、生年月日、住所、電話番号、役職、居住年数など。

- 引き落とし口座情報: 金融機関名、支店名、口座種別、口座番号など。

入力内容に誤りがあると、審査に時間がかかったり、審査に落ちる原因になったりする可能性があるため、慎重に正確に入力しましょう。最近では、オンラインで申し込みから口座設定まで完結するカードが増えており、郵送の手間なくスピーディーに手続きができます。

手順4:カード会社による審査

申し込みが完了すると、カード会社による入会審査が行われます。審査では、入力された情報や提出された書類、そして信用情報機関に登録されている情報などを基に、カード発行の可否が判断されます。

審査の主なポイントは、企業の安定性や継続性、そして代表者の支払い能力や信用情報(クレジットヒストリー)です。ビジネスカードの場合は、企業の業績以上に代表者個人の信用情報が重視される傾向があります。

審査期間はカード会社によって異なりますが、通常は数日~2週間程度です。審査結果はメールまたは郵送で通知されます。

手順5:カードの発行・受け取り

審査に無事通過すると、カードが発行されます。カードは、申し込み時に入力した住所宛に、本人限定受取郵便や書留郵便で送られてきます。受け取りの際には、運転免許証などの本人確認書類の提示が必要です。

カードが手元に届いたら、裏面に署名し、同封されている規約などを確認して利用を開始します。申し込みからカード受け取りまでの期間は、最短で3営業日~1週間程度、長い場合は3~4週間程度かかることもあります。

法人カードに関するよくある質問

最後に、法人カードに関して多くの人が抱く疑問について、Q&A形式でお答えします。

法人カードの審査は厳しいですか?

一概に「厳しい」とは言えません。審査の難易度は、カードの種類(一般、ゴールド、プラチナなど)や、対象とする企業規模(ビジネスカードかコーポレートカードか)によって大きく異なります。

一般的に、大企業向けのコーポレートカードは企業の業績が厳しく審査されるため難易度は高いです。一方、中小企業や個人事業主向けのビジネスカードは、代表者個人の信用情報が重視されることが多く、設立直後でも発行される可能性があります。特に、この記事で紹介した「審査が不安な方におすすめのカード」は、比較的審査のハードルが低いとされています。

赤字決算でも法人カードは作れますか?

赤字決算という理由だけで、必ずしも審査に落ちるわけではありません。カード会社は、一時的な赤字か、事業の将来性、代表者の信用情報などを総合的に判断します。例えば、事業拡大のための先行投資による赤字であれば、将来性があると判断される可能性があります。

どうしても審査が不安な場合は、ライフカードビジネスライトプラスのように決算書が不要なカードや、マネーフォワード ビジネスカードのような与信審査がないプリペイド型カードを検討するのがおすすめです。

申し込みから発行までにかかる期間はどのくらいですか?

カード会社や審査状況によりますが、一般的には2週間~3週間程度を見ておくと良いでしょう。オンライン完結で申し込みができるカードの中には、最短3営業日~1週間程度で発行されるスピーディーなものもあります。

決算書などの書類提出に郵送が必要な場合や、申し込み内容に不備があった場合は、さらに時間がかかることがあります。利用したい時期が決まっている場合は、余裕を持って申し込むことが大切です。

法人カードで私用の支払いはできますか?

法人カードを私的な支払いに利用することは、絶対に避けるべきです。 法人カードの目的は、あくまで事業経費の決済であり、公私混同は税務上の問題を引き起こす可能性があります。税務調査の際に私的利用が指摘されると、その支出は経費として認められず、追徴課税のリスクが生じます。

経費の透明性を保ち、適切な会計処理を行うためにも、事業の支払いと個人の支払いは、法人カードと個人カードで明確に使い分けることが鉄則です。

ETCカードは何枚まで発行できますか?

発行可能なETCカードの枚数は、法人カードの種類によって異なります。

- 法人カード1枚につきETCカード1枚のみ発行可能なカード

- 追加カードを発行すれば、その枚数分だけETCカードも発行できるカード

- 1枚の法人カードに対して、複数枚のETCカードを発行できるカード

など様々です。社用車の台数が多い場合は、申し込み前にETCカードの発行可能枚数と年会費を必ず確認しましょう。

法人カードの支払いが遅れたらどうなりますか?

万が一、法人カードの支払日(引き落とし日)に残高不足などで支払いが遅れてしまうと、以下のような事態が発生する可能性があります。

- 遅延損害金の発生: 支払い期日の翌日から、支払いが完了する日までの日数に応じて、遅延損害金(年利14%~20%程度)が請求されます。

- カードの利用停止: 支払いが確認できるまで、カードが一時的に利用できなくなります。

- 信用情報への記録: 支払い遅延(延滞)の事実が信用情報機関に記録されます。この記録は、将来的に新たなクレジットカードの作成や、ローン・融資の審査に悪影響を及ぼす可能性があります。

- 強制解約: 延滞が長期間続くと、カードが強制的に解約されることもあります。

支払いの遅れは、企業の信用を著しく損なう行為です。引き落とし口座の残高管理には、常に注意を払いましょう。

退職者が出た場合、カードはどうすればいいですか?

従業員が退職する際には、貸与していた追加カードを必ず回収し、速やかにカード会社に連絡して解約手続きを行ってください。解約手続きを怠ると、退職後もカードが利用可能な状態が続き、不正利用のリスクが残ります。

退職日までにカードを回収し、目の前でハサミを入れて破棄するなどの社内ルールを徹底することが重要です。

まとめ:自社に最適な法人カードを選んで業務を効率化しよう

この記事では、法人カードの基礎知識からメリット・デメリット、そして具体的な選び方、おすすめのカードまでを網羅的に解説しました。

法人カードは、もはや単なる決済ツールではありません。経費管理を劇的に効率化し、キャッシュフローを安定させ、ポイント還元や付帯サービスを通じてコスト削減にも貢献する、強力な経営サポートツールです。

導入を成功させる鍵は、自社の事業規模、業種、経費の利用状況、そして何を最も重視するのか(コスト、還元率、ステータス、サービスなど)を明確にし、それに最適な一枚を選ぶことにあります。

年会費無料の手軽なカードから、充実したサービスを誇るステータスカードまで、選択肢は非常に豊富です。まずはこの記事を参考に、自社に合いそうなカードをいくつかピックアップし、公式サイトで詳細を比較検討してみてください。

最適な法人カードを導入することで、バックオフィス業務の負担を軽減し、経営者や従業員が本来注力すべきコア業務に集中できる環境が整います。ぜひ、あなたのビジネスを次のステージへと押し上げるためのパートナーとして、法人カードの活用を始めてみましょう。