住宅ローンは、多くの人にとって人生で最も大きな買い物であるマイホームを手に入れるための重要な手段です。しかし、同時に数十年にわたる長期的な返済は、家計にとって大きな負担となり得ます。この負担を少しでも軽くし、より計画的に資産形成を進めるための有効な選択肢が「繰り上げ返済」です。

繰り上げ返済をうまく活用すれば、総支払額を大幅に削減し、精神的な安心感を得ることも可能です。しかし、その一方で、実行するタイミングや方法を間違えると、かえって家計を圧迫したり、受けられるはずの恩恵を逃したりする可能性も秘めています。

この記事では、住宅ローンの繰り上げ返済について、その基本的な仕組みから、メリット・デメリット、効果的なタイミング、具体的な手続き方法まで、網羅的に解説します。ご自身のライフプランに合った最適な選択をするための一助となれば幸いです。

目次

繰り上げ返済とは

住宅ローンの繰り上げ返済とは、毎月決まっている返済額とは別に、手元にあるまとまった資金を使って、ローン元金の一部または全部を前倒しで返済することを指します。この繰り上げ返済は、将来支払うはずだった利息を減らし、総返済額を圧縮するための非常に効果的な手段です。

まず、住宅ローンの毎月の返済額がどのように構成されているかを理解することが重要です。毎月の返済額は、「元金」の返済分と「利息」の支払い分で成り立っています。

- 元金:借り入れたお金そのものの金額。

- 利息:元金に対してかかる金利分の費用。

住宅ローンの返済が始まった当初は、返済額に占める利息の割合が非常に高く、元金はなかなか減りません。返済期間が進むにつれて、徐々に元金の返済割合が増えていきます。

ここで繰り上げ返済の大きな特徴が活きてきます。繰り上げ返済で支払ったお金は、その全額が「元金」の返済に充てられます。利息の支払いに回ることはありません。元金が減ることで、その減った元金に対して将来発生するはずだった利息がまるごと不要になります。これが、繰り上げ返済によって総返済額が減る基本的な仕組みです。

例えば、単純化して考えてみましょう。100万円を借りていて、そのうち10万円を繰り上げ返済したとします。すると、借入金の元金は90万円に減ります。今後の利息計算は、この90万円を基準に行われるため、100万円を基準に計算される場合よりも支払う利息の総額が少なくなるのです。この効果は、返済額が大きく、返済期間が長い住宅ローンにおいて、絶大な効果を発揮します。

繰り上げ返済には、ローンの一部を返済する「一部繰り上げ返済」と、残りのローンをすべて完済する「全額繰り上げ返済」の2つがあります。この記事では、主に多くの人が利用を検討する「一部繰り上げ返済」に焦点を当てて解説を進めます。

多くの金融機関では、繰り上げ返済ができる最低金額(例えば1円以上、1万円以上など)や、手続き方法(インターネット、電話、窓口)が定められています。特に近年では、インターネットバンキングを利用すれば手数料無料で、少額からでも手軽に繰り上げ返済ができるようになってきており、以前よりも活用のハードルは下がっています。

要するに、繰り上げ返済は「利息を生まない元金を直接減らす」ことで、将来の利息負担を先取りして削減する行為といえます。手元の余裕資金を、将来の安心に変えるための賢い選択肢の一つであり、その仕組みを正しく理解することが、効果的な活用への第一歩となります。

繰り上げ返済の2つの種類

一部繰り上げ返済には、大きく分けて「期間短縮型」と「返済額軽減型」という2つの方法があります。どちらを選ぶかによって、家計に与える影響が大きく異なるため、それぞれの特徴を正確に理解し、ご自身の目的やライフプランに合った方法を選択することが極めて重要です。

期間短縮型

期間短縮型とは、毎月の返済額は変更せずに、繰り上げ返済した分だけ住宅ローンの返済期間を短縮する方法です。繰り上げ返済によって元金が減った分、将来の返済回数が少なくなり、結果として完済時期が前倒しされます。

【仕組み】

例えば、35年(420回払い)のローンを組んでいて、5年が経過した時点で100万円の繰り上げ返済を行ったとします。この100万円が元金の返済に充てられると、その元金に対応する将来の返済期間(例えば1年分など)がごっそりと不要になります。その結果、残りの返済期間は「30年(360回)マイナス1年」で29年(348回)となり、当初の予定より1年早くローンを完済できる、という仕組みです。毎月の返済額は、繰り上げ返済後も変わりません。

【メリット】

期間短縮型の最大のメリットは、後述する「返済額軽減型」と比較して、利息の軽減効果が非常に大きい点にあります。利息は「ローン残高 × 金利 × 期間」で計算されるため、返済期間そのものを短くすることが、総支払利息を減らす上で最も直接的で効果的なのです。

また、住宅ローンという長期にわたる負債から一日でも早く解放されることは、大きな精神的安心感に繋がります。例えば、定年退職前にローンを完済する計画を立てやすくなり、老後の資金計画にも余裕が生まれるでしょう。

【デメリット・注意点】

一方で、デメリットは毎月の返済額が変わらないため、繰り上げ返済を実行しても、日々のキャッシュフロー(家計の収支)は楽にならない点です。手元のまとまった資金は減るのに、月々の支払いは以前と同じなので、短期的な家計改善の効果は実感しにくいかもしれません。そのため、将来の教育費の増加など、月々の支出増が見込まれる場合には、慎重な判断が必要です。

【具体例(架空のシミュレーション)】

- 借入額:3,000万円

- 金利:年1.0%(元利均等返済)

- 返済期間:35年

- 5年経過後に100万円を繰り上げ返済した場合

- 短縮される期間:約2年3ヶ月

- 軽減される利息額:約29万円

- 毎月の返済額は変わらず、完済が2年以上早まります。

このように、期間短縮型は「総返済額を徹底的に減らしたい」「とにかく早くローンを完済したい」という強い意志を持つ方におすすめの方法です。

返済額軽減型

返済額軽減型とは、返済期間は当初の予定通り変更せずに、繰り上げ返済した分だけ毎月の返済額を減らす方法です。

【仕組み】

期間短縮型と同じように、繰り上げ返済によってローン元金は減ります。しかし、返済額軽減型では、減った後の元金を基に、残りの返済期間(この場合は変更なし)で完済するための毎月の返済額を再計算します。元金が減っているため、再計算後の毎月の返済額は以前よりも少なくなります。

【メリット】

返済額軽減型の最大のメリットは、繰り上げ返済後すぐに毎月の支出が減り、家計の負担が軽くなることを実感できる点です。これにより、日々のキャッシュフローに余裕が生まれます。例えば、子どもの習い事や塾の費用が増える時期、車の買い替えを検討している時期など、ライフステージの変化による支出増に柔軟に対応しやすくなります。軽減された分の金額を、貯蓄や投資、あるいはレジャーなどに回すことも可能です。

【デメリット・注意点】

デメリットは、期間短縮型と比較して総支払利息の軽減効果が小さいことです。返済期間は変わらないため、期間短縮型ほど抜本的な利息削減にはなりません。あくまで、月々の負担を軽くすることを主眼に置いた方法です。

【具体例(架空のシミュレーション)】

- 借入額:3,000万円

- 金利:年1.0%(元利均等返済)

- 返済期間:35年

- 5年経過後に100万円を繰り上げ返済した場合

- 軽減後の毎月返済額:約3,300円減少

- 軽減される利息額:約13万円

- 返済期間は変わらず、毎月の支払いが楽になります。

この例からも分かる通り、同じ100万円の繰り上げ返済でも、利息の軽減効果は期間短縮型(約29万円)の方が返済額軽減型(約13万円)よりも2倍以上大きくなっています。

返済額軽減型は、「将来の総返済額よりも、まずは目先の家計を楽にしたい」「教育費など、これから増える支出に備えたい」という方に向いている選択肢と言えるでしょう。

「期間短縮型」と「返済額軽減型」はどちらを選ぶべき?

「期間短縮型」と「返済額軽減型」、どちらが優れているというわけではありません。重要なのは、ご自身の現在の家計状況、将来のライフプラン、そして何を最も優先したいかによって、最適な選択が変わってくるという点です。

まずは、両者の特徴を比較表で整理してみましょう。

| 比較項目 | 期間短縮型 | 返済額軽減型 |

|---|---|---|

| 特徴 | 毎月の返済額は変えず、返済期間を短縮する | 返済期間は変えず、毎月の返済額を軽減する |

| 利息軽減効果 | 大きい | 小さい |

| 毎月の負担 | 変わらない | 軽くなる |

| 完済時期 | 早まる | 変わらない |

| おすすめの目的 | 総返済額の削減、早期完済 | 目先の家計負担の軽減 |

この表を踏まえ、それぞれのタイプがどのような人に向いているのかをさらに詳しく見ていきましょう。

総返済額を大きく減らしたいなら「期間短縮型」

将来にわたって支払う利息を1円でも多く減らし、総返済額を圧縮することを最優先に考えるのであれば、「期間短縮型」が断然おすすめです。

特に、以下のような状況や考え方を持つ方に適しています。

- 現在の家計に余裕がある方:毎月の返済額が変わらなくても、生活に支障がない場合は、利息軽減効果の大きい期間短縮型を選ぶメリットが大きくなります。

- 早くローンを完済して精神的に楽になりたい方:定年退職前に完済したい、老後はローンの心配なく暮らしたい、といった目標がある場合、期間を短縮することが直接的な解決策となります。住宅ローンという心理的な重荷から早く解放されたいというニーズに合致します。

- 将来の金利上昇リスクに備えたい方:変動金利でローンを組んでいる場合、将来の金利上昇は大きなリスクです。返済期間を短くしておくことで、金利が上昇した際の影響を受ける期間そのものを短くできるため、リスクヘッジとしての効果が期待できます。

- 若いうちにローンを組んだ方:返済期間が長く残っているほど、期間短縮による利息軽減効果は大きくなります。若いうちの頑張りが、後々の大きな余裕に繋がります。

期間短縮型は、いわば「未来への投資」です。現在のキャッシュフローは楽になりませんが、その分、将来の金銭的・精神的な負担を大きく軽減してくれます。長期的な視点で資産形成を考え、負債の圧縮を優先したい合理的な選択と言えるでしょう。

毎月の返済負担を軽くしたいなら「返済額軽減型」

総返済額の削減よりも、目先の家計収支を改善し、毎月のキャッシュフローにゆとりを持たせることを優先したい場合は、「返済額軽減型」が最適な選択肢となります。

以下のような状況やニーズを持つ方には、返済額軽減型が非常に有効です。

- これから教育費が増加するご家庭:お子様の進学(中学校、高校、大学)に伴い、塾や学費などの教育費は年々増加する傾向にあります。あらかじめ毎月のローン返済額を減らしておくことで、この支出増に備えることができます。

- 転職や働き方の変更で収入が不安定になる可能性がある方:転職や独立、あるいは配偶者の働き方が変わる(例:パートタイムになる)など、将来的に世帯収入が減少する可能性がある場合、固定費である住宅ローンの返済額を下げておくことは、家計の安定に直結します。

- 他の支出(車のローン、保険など)とのバランスを取りたい方:住宅ローン以外の固定費も家計を圧迫します。返済額を軽減することで、家計全体のバランスを調整し、特定の支出に偏らないようにできます。

- 手元資金に余裕を持たせておきたい方:毎月の支出が減ることで、手元に残りやすくなった資金を貯蓄や緊急時の備えに回すことができます。精神的な安心感にも繋がります。

返済額軽減型は、いわば「現在の生活を守る」ための選択です。利息の軽減効果は期間短縮型に劣りますが、ライフステージの変化に柔軟に対応し、日々の生活の質を維持・向上させるという大きなメリットがあります。どちらを選ぶか迷った際は、まずご自身のライフプランを具体的に描き、今後10年、20年でどのようなイベントが予想されるかを書き出してみることをお勧めします。

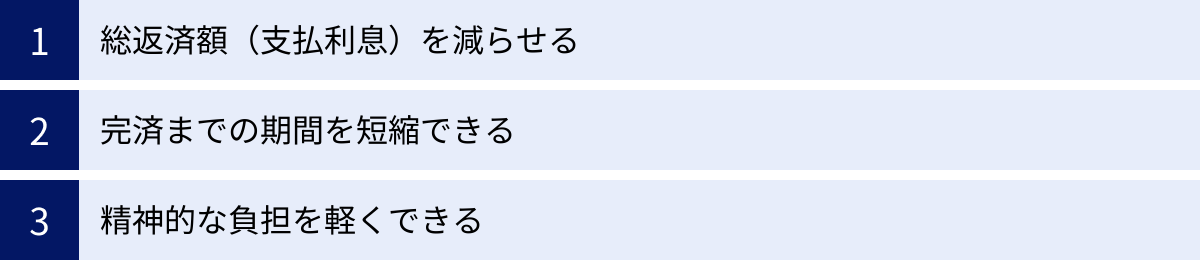

繰り上げ返済の3つのメリット

繰り上げ返済には、家計や将来設計にポジティブな影響を与える多くのメリットが存在します。ここでは、その中でも特に重要な3つのメリットを深掘りして解説します。

① 総返済額(支払利息)を減らせる

これが繰り上げ返済における最大のメリットであり、多くの人が繰り上げ返済を検討する根本的な理由です。

前述の通り、繰り上げ返済で支払ったお金はすべて元金の返済に充てられます。住宅ローンの利息は、毎日の最終ローン残高(元金)に対して計算されるため、元金が1円でも減れば、その瞬間から将来支払うべき利息も減少し始めます。

特に、住宅ローンのような「高額」で「長期間」にわたる借入では、この効果は絶大です。例えば、3,000万円を金利1.0%・35年で借り入れた場合、総返済額は約3,550万円となり、利息だけで約550万円を支払うことになります。もし、返済開始直後に数百万円の繰り上げ返済を行えば、この支払利息を数十万円単位で削減できる可能性があります。

この利息軽減効果は、繰り上げ返済を行うタイミングが早ければ早いほど、また、ローン残高が多ければ多いほど大きくなります。返済初期は、毎月の返済額に占める利息の割合が非常に高いため、この時期に元金を直接減らすことは、まるで雪だるま式に増えていく利息の芯を抜き取るような効果があるのです。

総返済額が減るということは、本来銀行に支払うはずだったお金が手元に残ることを意味します。その資金を老後資金の準備や子供の教育資金、あるいは自己投資など、より生産的な目的に使うことができるようになります。繰り上げ返済は、単なる節約術ではなく、将来の資産形成を有利に進めるための戦略的な一手となり得るのです。

② 完済までの期間を短縮できる

このメリットは、主に「期間短縮型」を選択した場合に得られるものですが、繰り上げ返済がもたらす大きな価値の一つです。

35年という長期間にわたって住宅ローンを返済し続けることは、多くの人にとって大きなプレッシャーとなります。「60歳の定年時にも、まだローンが10年以上残っている…」という状況は、老後の生活設計において不安要素となりかねません。

繰り上げ返済によって完済時期を前倒しできれば、予定よりも早くローンという重荷から解放されます。例えば、65歳完済予定だったローンを、繰り上げ返済を計画的に行うことで60歳で完済できれば、定年退職と同時に無借金の状態でセカンドライフをスタートできます。これは、金銭的なメリット以上に、計り知れないほどの精神的な安らぎをもたらすでしょう。

また、ローン完済後は、それまで毎月支払っていた返済額(例えば10万円)がまるごと浮くことになります。この資金を、趣味や旅行、孫へのプレゼント、あるいは家のリフォーム費用など、人生を豊かにするための支出に充てることができます。

さらに、完済時期が早まることは、将来の住み替えや不動産の売却を検討する際にも有利に働きます。ローンが残っている状態よりも、完済している方が売却手続きもスムーズですし、次の住宅購入の資金計画も立てやすくなります。このように、完済時期の短縮は、将来のライフプランにおける選択肢を大きく広げる効果を持っています。

③ 精神的な負担を軽くできる

金銭的なメリットと並んで、非常に重要なのが「心理的負債」の軽減というメリットです。

住宅ローンは、家計における物理的な負債であると同時に、私たちの心にも「返済し続けなければならない」という精神的なプレッシャーを与え続けます。このプレッシャーは、日々の生活や仕事のモチベーションに影響を与えることも少なくありません。

繰り上げ返済を実行すると、目に見える形でローン残高が減り、「完済」というゴールが近づいてきます。この「着実に返済が進んでいる」という実感は、「自分は家計をしっかりとコントロールできている」という自信に繋がり、精神的な安定をもたらします。

- 残高が減る喜び:繰り上げ返済後の返済予定表を見て、ローン残高が大きく減っているのを確認するだけでも、大きな達成感が得られます。

- 将来への安心感:特に期間短縮型で完済までの年数が短くなると、「あと〇年で終わる」という具体的な目標が見え、将来への漠然とした不安が軽減されます。

- 金利変動への耐性:変動金利の場合、金利上昇のニュースに一喜一憂しがちですが、繰り上げ返済で残高を減らしておくことで、「たとえ金利が上がっても、以前より影響は少ない」という安心感が得られます。

これらの精神的なメリットは、数字で測ることは難しいですが、日々の生活の質(QOL)を向上させる上で非常に大きな意味を持ちます。繰り上げ返済は、単にお金を節約する行為ではなく、将来の安心と心の平穏を手に入れるための自己投資でもあるのです。

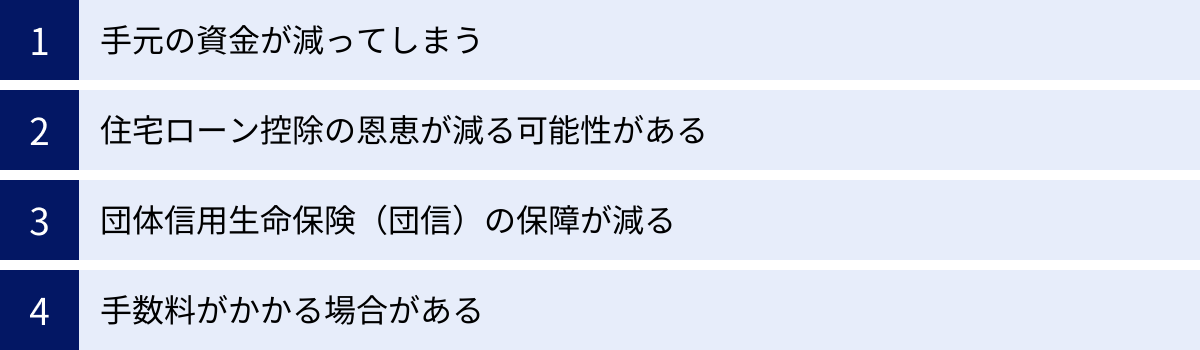

繰り上げ返済の4つのデメリット・注意点

繰り上げ返済はメリットの大きい制度ですが、計画なく安易に実行すると、思わぬ落とし穴にはまる可能性があります。ここでは、実行前に必ず理解しておくべき4つのデメリットと注意点を詳しく解説します。

① 手元の資金が減ってしまう

これが繰り上げ返済における最大かつ最も注意すべきデメリットです。繰り上げ返済は、当然ながら手元の預貯金を取り崩して行います。一度返済したお金は、たとえ後で急にお金が必要になったとしても、簡単には引き出せません。

私たちの人生には、予測不可能な出来事がつきものです。

- 病気やケガ:急な入院や手術で、高額な医療費が必要になるかもしれません。

- 失業や転職:会社の倒産やリストラ、あるいはキャリアチェンジによって、一時的に収入が途絶えたり減少したりする可能性があります。

- 災害:地震や台風などの自然災害で、家の修繕や生活再建にまとまった費用が必要になることも考えられます。

- 家族の事情:親の介護や子供の急な出費など、予期せぬ支出が発生することもあります。

このような不測の事態に備えるため、生活費の最低6ヶ月分から1年分程度は「緊急予備資金(生活防衛資金)」として、すぐに使える現金や預貯金で確保しておくことが鉄則です。繰り上げ返済を優先するあまり、この緊急予備資金まで使い込んでしまうと、いざという時に対応できず、カードローンやキャッシングといった高金利の借入に頼らざるを得なくなる可能性があります。そうなっては、せっかく住宅ローンの利息を節約した意味がなくなってしまいます。

繰り上げ返済は、あくまでもこの緊急予備資金を確保した上で、さらに余裕のある資金(余剰資金)で行うべきものです。目先の利息削減に目を奪われ、将来のリスクへの備えを怠らないよう、くれぐれも注意が必要です。

② 住宅ローン控除の恩恵が減る可能性がある

住宅ローン控除(正式名称:住宅借入金等特別控除)は、住宅ローン利用者にとって非常に大きな節税メリットがある制度です。これは、年末時点での住宅ローン残高の一定割合(現在は0.7%)が、最大13年間(新築の場合など条件による)にわたって所得税や住民税から控除(還付)されるというものです。

ここで重要なのは、控除額が「年末のローン残高」を基準に計算されるという点です。つまり、繰り上げ返済を行うとローン残高が減るため、結果として住宅ローン控除で戻ってくる税金の額も減ってしまうのです。

特に、現在の超低金利時代においては、この点が非常に重要になります。例えば、住宅ローンの適用金利が0.5%で、住宅ローン控除率が0.7%だとします。この場合、「支払う利息(0.5%)」よりも「控除で戻ってくる税金(0.7%)」の方が多くなります。このような状況で繰り上げ返済をしてローン残高を減らすことは、利息の削減メリットよりも税金の還付額が減るデメリットの方が大きくなり、実質的に損をしてしまう可能性があるのです。

さらに、「期間短縮型」の繰り上げ返済を行った結果、返済期間が当初の借入時から10年未満になってしまうと、住宅ローン控除の適用対象外となり、その時点で控除が打ち切られてしまいます。これも大きな損失に繋がりかねないため、特にローン残りの返済期間が10年近くになっている場合は細心の注意が必要です。

したがって、住宅ローン控除の適用期間中は、無理に繰り上げ返済をせず、控除の恩恵を最大限に受けるというのも賢い戦略の一つです。繰り上げ返済を検討する際は、必ずご自身の適用金利と控除額を比較し、どちらが有利かを慎重にシミュレーションする必要があります。

③ 団体信用生命保険(団信)の保障が減る

団体信用生命保険(団信)は、住宅ローン契約者に万が一のこと(死亡または所定の高度障害状態)があった場合に、その時点でのローン残高が保険金によって全額返済されるという、非常に重要な生命保険です。これにより、遺された家族は住まいを失うことなく、その後の生活を立て直すことができます。

繰り上げ返済を行うと、ローン残高が減少します。これは、団信の保障額が減ることを意味します。例えば、ローン残高が3,000万円の時に万一のことがあれば3,000万円の保障が受けられますが、繰り上げ返済で残高が2,000万円に減っていれば、保障額も2,000万円になります。

つまり、繰り上げ返済は、見方を変えれば「生命保険の保障額を減らす行為」とも言えるのです。

もちろん、必要な保障額は家庭の状況によって異なります。しかし、団信は一般的に、同じ保障内容の民間の生命保険に個人で加入するよりも、保険料が割安で加入条件も緩やかな場合が多く、非常に有利な保険商品です。この有利な保障を自ら減らしてしまうことのデメリットは、十分に認識しておく必要があります。

特に、健康上の理由で新たに生命保険に加入するのが難しい方にとっては、団信は最後の砦とも言える重要な保障です。繰り上げ返済を検討する際には、「もし今、自分に何かあったら、この残高で家族は大丈夫か?」という視点を持ち、必要な保障額を確保できているかを確認することが大切です。

④ 手数料がかかる場合がある

繰り上げ返済を行う際に、金融機関によっては手数料が発生する場合があります。手数料の金額や体系は、金融機関や手続き方法によって大きく異なります。

- 手続き方法による違い:一般的に、銀行の窓口や電話で手続きをすると数千円から数万円の手数料がかかることが多いです。一方で、インターネットバンキングを利用して手続きをすれば、手数料が無料または非常に安価になるケースがほとんどです。

- 返済方法による違い:一部の金融機関では、「期間短縮型」は無料でも、「返済額軽減型」を選択すると手数料がかかる、といったケースもあります。

- 保証料の返還:ローン契約時に保証会社に「保証料」を一括で支払っている場合、繰り上げ返済によって返済期間が短縮されると、保証料の一部が「戻し保証料」として返還されることがあります。ただし、この際にも所定の事務手数料が差し引かれるのが一般的です。

繰り上げ返済で得られる利息の軽減額が、支払う手数料を下回ってしまっては意味がありません。少額の繰り上げ返済を頻繁に行う場合、その都度手数料がかかると、せっかくのメリットが相殺されてしまう可能性もあります。

繰り上げ返済を実行する前には、必ずご自身が契約している金融機関のウェブサイトや契約書類で、手数料の有無、金額、そして手数料が無料になる条件などをしっかりと確認しましょう。

繰り上げ返済はいつするのが効果的?おすすめのタイミング

繰り上げ返済のメリットを最大化するためには、「いつ」実行するかが非常に重要です。同じ金額を返済するにしても、タイミングによって得られる効果は大きく変わります。ここでは、繰り上げ返済を検討すべき効果的なタイミングを3つ紹介します。

なるべく早い時期に行う

繰り上げ返済の利息軽減効果は、実行するタイミングが早ければ早いほど、つまりローン残高が多く、返済期間が長く残っている時期ほど大きくなります。 これが最も基本的な原則です。

住宅ローンの返済方式として一般的な「元利均等返済」では、毎月の返済額は一定ですが、その内訳は返済期間を通じて変化します。返済が始まったばかりの頃は、返済額の大部分が利息の支払いに充てられ、元金はわずかしか減りません。時間が経つにつれて、徐々に元金の返済割合が増えていきます。

このため、返済初期の段階で繰り上げ返済を行い、利息計算の元となる元金そのものを減らすことが、将来支払うはずだった利息を最も効率的に削減する方法なのです。

例えば、返済開始1年後に行う100万円の繰り上げ返済と、20年後に行う100万円の繰り上げ返済では、前者の方が圧倒的に大きな利息軽減効果を生み出します。まるで、成長する前の雑草を根こそぎ抜き取るようなもので、早い段階での対処がその後の負担を大きく左右します。

したがって、まとまった資金ができた場合(例えば、ボーナスや親からの贈与など)、他のライフイベントに支障がない範囲で、できるだけ早く繰り上げ返済に充てることが、セオリーとしては最も効果的と言えます。ただし、後述する住宅ローン控除との兼ね合いや、手元資金の確保という大前提は忘れてはなりません。

住宅ローン控除の期間終了後

前述のデメリットでも触れましたが、住宅ローン控除は非常に強力な節税制度です。特に、住宅ローンの適用金利が控除率(例:0.7%)を下回っている場合、控除期間中は繰り上げ返済をしない方が金銭的に得をする可能性があります。

この考え方に基づくと、住宅ローン控除の適用期間(新築住宅等で最大13年間)が終了した直後は、繰り上げ返済を実行する絶好のタイミングとなります。

控除期間中は、制度の恩恵を最大限に享受するために、あえて元金を減らさずにローン残高を維持します。そして、控除が受けられなくなったタイミングで、それまで貯めておいたまとまった資金を繰り上げ返済に充てるのです。これにより、「税金の還付」と「利息の削減」という二つのメリットを、時期をずらして両方とも享受しようという戦略です。

この方法は、特に低金利でローンを組んでいる方にとって非常に合理的です。控除期間が終了すると、それまで受けていた税金の還付がなくなるため、家計の負担感が相対的に増します。そのタイミングで繰り上げ返済(特に返済額軽減型)を行えば、負担感を和らげる効果も期待できます。

ただし、将来金利が大幅に上昇するような局面では、控除メリットよりも利息負担の増加が上回る可能性もあります。市場の金利動向にも注意を払いながら、柔軟に判断することが求められます。

住宅ローンの金利が高い時期・金利が上昇したとき

繰り上げ返済のメリットは、支払うべき利息を減らすことにあるため、そもそも適用されている金利が高ければ高いほど、繰り上げ返済の効果は大きくなります。

- 高金利のローンを契約している場合:過去の金利が高い時期に固定金利でローンを組んだ方は、現在の低金利ローンに借り換えるのが一つの手ですが、借り換えには手数料もかかります。繰り上げ返済は、高い金利負担を直接的に軽減する有効な手段となります。

- 変動金利で金利が上昇した場合:変動金利でローンを組んでいる方にとって、金利の上昇は毎月の返済額や総返済額が増加する直接的なリスクです。市場金利が上昇し、ご自身のローン金利も引き上げられたタイミングは、繰り上げ返済を検討すべき重要なサインです。金利が上がった状態で放置すると、支払う利息はどんどん膨らんでいきます。このタイミングで元金を減らすことで、金利上昇によるダメージを最小限に抑えることができます。

将来の金利上昇に備えて、金利が低いうちにコツコツと繰り上げ返済を進めておくという考え方もありますが、金利が実際に上昇に転じた局面でまとまった資金を投入するのも、非常に効果的な防衛策と言えるでしょう。このタイミングを逃さないためにも、日頃から経済ニュースや金融機関からの通知に注意を払っておくことが大切です。

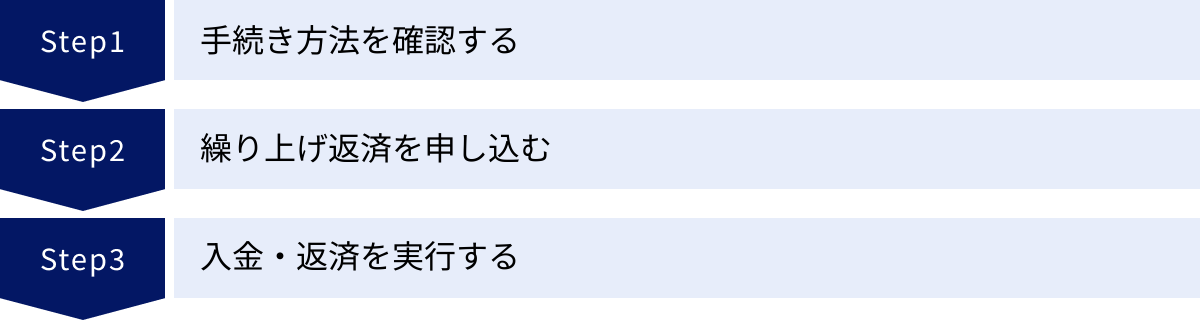

繰り上げ返済の手続き方法と流れ

繰り上げ返済をしようと決めたら、次は具体的な手続きに進みます。金融機関によって多少の違いはありますが、おおむね以下の3つのステップで進めることになります。煩雑に感じるかもしれませんが、特にインターネットを利用すれば、思った以上に簡単に行える場合が多いです。

手続き方法を確認する

まず最初に行うべきは、ご自身が契約している金融機関の繰り上げ返済に関するルールを確認することです。住宅ローンの契約書や、金融機関の公式ウェブサイト、会員専用ページなどで以下の項目をチェックしましょう。

- 申込方法:インターネットバンキング、電話、郵送、窓口など、どのような方法で申し込みができるかを確認します。一般的にインターネットバンキングが最も手軽で、手数料も無料または安価な場合が多いです。

- 手数料:手続き方法ごとに手数料はかかるのか、かかるとしたらいくらかかるのかを確認します。

- 最低返済額・単位:繰り上げ返済ができる最低金額(例:1円以上、1万円以上など)や、返済できる金額の単位(例:1円単位、1万円単位など)を確認します。これにより、いくらから繰り上げ返済が可能かがわかります。

- 申込受付期間:いつでも申し込めるのか、あるいは毎月の返済日の何日前までといった締め切りがあるのかを確認します。

- 必要な情報:申し込みの際に、ローン番号や証券番号など、特定の情報が必要になる場合があるため、あらかじめ準備しておきましょう。

これらの情報を事前に把握しておくことで、スムーズに次のステップに進むことができます。不明な点があれば、コールセンターなどに問い合わせて確認することをお勧めします。

繰り上げ返済を申し込む

ルールの確認が終わったら、いよいよ申し込みです。選んだ手続き方法に従って、申し込みを進めます。

- インターネットバンキングの場合:

- 金融機関のウェブサイトからインターネットバンキングにログインします。

- メニューから「繰り上げ返済」や「条件変更」といった項目を選択します。

- 画面の指示に従い、以下の情報を入力します。

- 繰り上げ返済を希望する金額

- 返済方法の選択(「期間短縮型」または「返済額軽減型」)

- 繰り上げ返済を実行する日

- 入力内容に基づいたシミュレーション結果(短縮される期間や軽減される返済額など)が表示されるので、内容をよく確認します。

- 確認後、パスワードや確認番号などを入力して申し込みを確定します。

- 電話や窓口の場合:

オペレーターや担当者の案内に従って、必要な情報を伝え、手続きを進めます。本人確認書類などが必要になる場合があるため、事前に確認しておくとスムーズです。

申し込みが完了すると、通常は受付完了のメールが届いたり、受付番号が発行されたりします。

入金・返済を実行する

申し込み手続きが完了したら、指定された返済実行日までに、繰り上げ返済に必要な資金を住宅ローンの返済用口座に入金しておきます。毎月の返済額とは別に、繰り上げ返済する分の金額が必要です。残高不足にならないよう、十分注意しましょう。

指定された日になると、金融機関が自動的に口座から資金を引き落とし、繰り上げ返済が実行されます。

返済実行後、しばらくすると金融機関から「返済予定表(償還予定表)」が新しく郵送または電子交付されます。この書類には、繰り上げ返済後のローン残高、毎月の返済額、そして最終的な完済予定日などが記載されています。必ず内容を確認し、ご自身が申し込んだ通りに変更が反映されているかをチェックしましょう。この新しい返済予定表は、今後の返済計画の基本となる重要な書類なので、大切に保管してください。

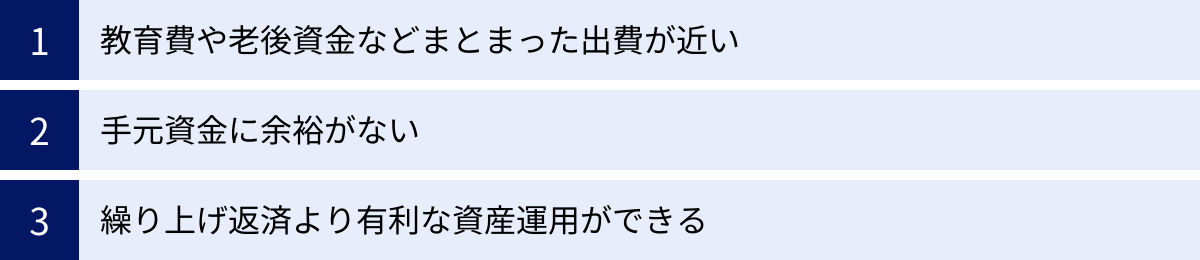

繰り上げ返済をしない方がいいケース

繰り上げ返済は多くのメリットがありますが、誰にとっても、どんな状況でも最適な選択とは限りません。むしろ、状況によっては繰り上げ返済を「しない」方が賢明なケースも存在します。ご自身の状況が以下に当てはまらないか、冷静に確認してみましょう。

教育費や老後資金などまとまった出費が近い

ライフプランの中で、近い将来にまとまった金額の支出が確実に見込まれている場合は、繰り上げ返済を一旦見送るべきです。

代表的な例が子どもの教育費です。特に、高校や大学への進学時には、入学金や授業料で数百万円単位の費用が必要になることが珍しくありません。この資金を準備せずに繰り上げ返済にお金を回してしまい、いざ進学のタイミングで資金が足りなくなると、どうなるでしょうか。結果として、住宅ローンよりも金利の高い教育ローンを借りることになるかもしれません。これは、低い金利の借金を返すために、高い金利の借金を新たに作るようなもので、本末転倒です。

同様に、数年以内に予定している車の買い替え、家のリフォーム、あるいは親の介護費用など、具体的な目的のある支出が控えている場合も、その資金を優先的に確保すべきです。

繰り上げ返済はあくまで「余剰資金」で行うもの。ライフイベントに必要な資金を確保した上で、それでも余裕がある場合に初めて検討すべき選択肢だと心得ましょう。

手元資金に余裕がない

これは最も基本的なことですが、日々の生活に必要なお金や、万が一の事態に備える緊急予備資金(生活防衛資金)が十分にない状態で、繰り上げ返済を行うべきではありません。

目安として、会社員なら生活費の半年分、自営業やフリーランスの方は1年分程度の現預金を確保しておくことが推奨されます。この資金は、病気や失業といった不測の事態が起きても、生活を維持し、冷静に次の手を打つための命綱です。

貯蓄額がこの水準に達していないにもかかわらず、「少しでも利息を減らしたい」と焦って繰り上げ返済をしてしまうと、家計は非常に脆弱な状態になります。急な出費があった際に、クレジットカードのキャッシングや消費者金融に頼らざるを得なくなれば、住宅ローンとは比較にならないほどの高金利に苦しむことになります。

「貯金がほとんどないけれど、ボーナスが出たから全額繰り上げ返済しよう」といった考えは非常に危険です。まずは足元の守りを固めること。貯蓄の優先順位は、①緊急予備資金の確保、②ライフイベント資金の準備、そしてその次が③繰り上げ返済や資産運用です。この順番を間違えないようにしましょう。

繰り上げ返済より有利な資産運用ができる

これは特に、現在の超低金利時代において考慮すべき重要な視点です。もし、住宅ローンの金利を上回るリターンを、ご自身のリスク許容度の範囲内で安定的に期待できる資産運用の手段を持っているのであれば、繰り上げ返済をしない方が、長期的には資産を大きく増やせる可能性があります。

例えば、住宅ローンの金利が年0.5%だとします。一方で、手元の資金を年3%(税引き後)で運用できると期待できる場合、どうでしょうか。

- 繰り上げ返済した場合:年0.5%の利息を支払わなくて済む(=0.5%の利益が確定)。

- 資産運用した場合:年3%の利益が期待できる(ただし、元本割れのリスクもある)。

この場合、差額の2.5%分、資産運用の方が有利になる可能性があります。手元の資金を繰り上げ返済で消費してしまうのではなく、NISA(少額投資非課税制度)などを活用して投資に回し、そこで得た利益でローンを返済していく、という考え方です。これは「借金はするな」という従来の価値観とは異なりますが、低金利の借入をレバレッジ(てこ)として活用し、より大きなリターンを狙うという現代的な資産形成術の一つです。

ただし、投資には必ずリスクが伴います。「期待リターン」はあくまで予測であり、市場の状況によっては元本を割り込む可能性も十分にあります。ご自身の投資に関する知識や経験、そしてリスク許容度を冷静に見極め、自信が持てない場合は、元本が保証された「繰り上げ返済」という確実な選択をする方が賢明です。

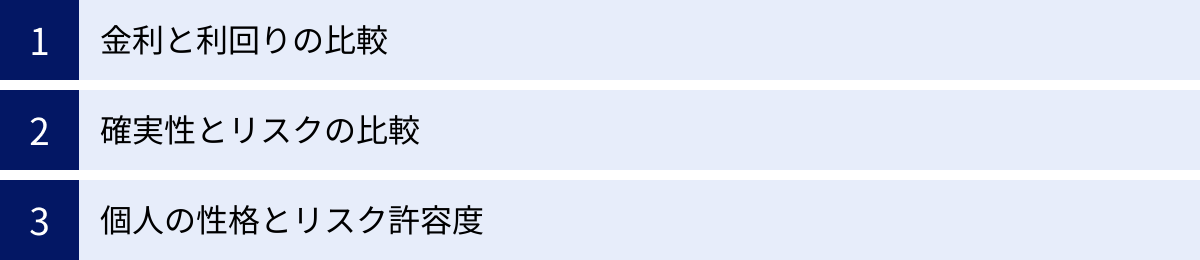

繰り上げ返済と資産運用はどちらを優先すべき?

「手元に100万円の余裕資金がある。繰り上げ返済に使って確実に利息を減らすべきか、それとも投資に回して資産を増やすことを目指すべきか?」これは、多くの住宅ローン利用者が直面する究極の問いです。この問いに唯一絶対の正解はありませんが、判断するための考え方と基準を整理してみましょう。

判断の軸となるのは、以下の3つの要素です。

- 金利と利回りの比較

- 確実性とリスクの比較

- 個人の性格とリスク許容度

まず、最も基本的な判断基準は「住宅ローンの金利」と「期待できる資産運用の利回り(税引き後)」を比較することです。

- 住宅ローン金利 > 期待運用利回り

この場合は、迷わず繰り上げ返済を優先すべきです。資産運用で得られるリターンよりも、借金の金利の方が高いのですから、借金を減らすことが最も合理的で効率的な資産形成となります。 - 住宅ローン金利 < 期待運用利回り

この場合に、選択肢が分かれます。例えば、住宅ローン金利が0.5%、期待運用利回りが年3%(税引き後)であれば、単純計算では資産運用の方が有利に見えます。しかし、ここには「リスク」という重要な要素が介在します。

繰り上げ返済のメリットは、「住宅ローンの金利分だけ、支払うはずだった利息を払わなくて済む」という、100%確実なリターンです。これは、リスクがゼロの金融商品に投資して、ローン金利と同じ利回りを得るのと同じ効果があります。市場がどう動こうと、このリターンは保証されています。

一方、資産運用で期待できるリターンは、あくまで「期待」であり、不確実です。インデックスファンドへの長期・積立・分散投資であれば、歴史的にはプラスのリターンが期待できますが、短期的にはマイナスになる年も当然ありますし、元本割れのリスクは常に存在します。

したがって、最終的な判断は、ご自身の性格やリスク許容度に委ねられます。

- 安定・確実性を重視する方:少しでもリスクを取るのが怖い、借金があること自体が精神的なストレスだ、と感じる方は、繰り上げ返済を優先する方が心の平穏に繋がります。確実なリターンを積み重ねていく堅実な方法です。

- リスクを取ってでもリターンを追求したい方:投資に関する知識があり、長期的な視点で価格変動リスクを受け入れられる方は、資産運用を優先する選択も合理的です。特に、NISAやiDeCoといった税制優遇制度を最大限に活用できる場合は、そのメリットはさらに大きくなります。

結論として、「支払うローンの金利を超えるリターンを、許容できるリスクの範囲内で得られる自信があるか?」という問いに「Yes」と答えられるなら資産運用を、「No」または「分からない」と答えるなら繰り…