現代の経済社会において、現金を使わないキャッシュレス決済は、私たちの生活に深く浸透しています。スマートフォンアプリを使った送金、交通系ICカードでの買い物、オンラインゲームの通貨など、その形態は多岐にわたります。こうした多様で便利な決済サービスが、安全かつ公正に提供されるためのルールを定めているのが「資金決済法」です。

この法律は、2010年に施行されて以来、技術の進歩や社会の変化に合わせて何度も改正が重ねられてきました。特に近年では、暗号資産(仮想通貨)やステーブルコインといった新しいデジタル資産の登場にも対応し、常にアップデートされています。

この記事では、複雑に見える資金決済法について、その目的や背景から、規制の対象となる具体的なサービス、そして近年の重要な改正ポイントまで、一つひとつ丁寧に解き明かしていきます。事業者の方が自社のサービスが規制対象かを確認する際の注意点や、一般の利用者が安全なサービスを見分けるためのヒントも網羅しています。

資金決済法を正しく理解することは、新しい決済サービスを安心して利用し、また、革新的なサービスを提供する上で不可欠です。本記事が、そのための羅針盤となれば幸いです。

資金決済法とは

まず、資金決済法の基本的な概念、すなわち、この法律が何を目指し、どのような経緯で生まれたのかを理解することから始めましょう。法律の根幹を知ることで、個別の規制内容がなぜ存在するのかがより深く分かります。

資金決済法の目的

資金決済法の正式名称は「資金決済に関する法律」です。この法律の第一条には、その目的が明確に記されています。要約すると、その目的は大きく二つに分けられます。

一つ目は、「資金決済システムの安全性、効率性及び利便性の向上を図ること」です。

現代社会では、商品やサービスの対価を支払う「決済」が経済活動の根幹を支えています。この決済が滞りなく、安全に行われる仕組み全体を「資金決済システム」と呼びます。資金決済法は、このシステムが社会のインフラとして適切に機能するためのルールを定めています。

- 安全性:利用者が預けた資金が不正に利用されたり、事業者の破綻によって失われたりすることのないよう、事業者に厳格な資産保全措置や情報セキュリティ対策を義務付けています。これにより、利用者は安心してサービスを使えます。

- 効率性:事業者間の決済を円滑化する仕組み(清算業務)を整備するなどして、決済プロセス全体の無駄をなくし、スピーディーな資金移動を実現します。

- 利便性:銀行以外の多様な事業者が決済サービスに参入しやすくするためのルールを整備することで、事業者間の競争を促し、利用者にとってより便利で革新的なサービスが生まれる土壌を作ります。

二つ目の、そして最も重要な目的が「利用者保護」です。

プリペイドカードにチャージしたお金、送金アプリで預けた資金、これらはすべて利用者の大切な財産です。もし、サービス提供事業者が突然倒産してしまったら、そのお金はどうなるのでしょうか。あるいは、アカウントが乗っ取られて不正送金されてしまったら、誰が補償してくれるのでしょうか。

資金決済法は、こうした万が一の事態に備えて、利用者を守るための具体的な仕組みを数多く規定しています。

例えば、事業者が利用者から預かった資金と同額程度の資産を、法務局への供託や銀行との信託契約などによって分別管理することを義務付けています。これを資産保全措置といい、万が一事業者が倒産しても、利用者の資金が優先的に返還されるようになっています。

また、不正利用が発生した際の補償方針の策定・公表や、利用者からの苦情・相談に適切に対応する体制の整備なども事業者に求めています。これらの利用者保護規定があるからこそ、私たちは顔も知らない事業者が提供するデジタルな決済サービスを、信頼して利用できるのです。

資金決済法が制定された背景

資金決済法は、2010年4月1日に施行されました。この法律が生まれるに至った背景には、2000年代におけるIT技術の急速な進化と、それに伴う決済サービスの多様化があります。

法律が制定される以前、金融に関する規制は主に「銀行法」が担っていました。銀行法は、預金の受け入れや資金の貸し付け、そして「為替取引(送金)」といった業務を銀行の独占業務として厳しく規制する法律です。

しかし、インターネットの普及とともに、銀行以外のIT企業などが、新しい形の決済サービスを次々と生み出し始めました。

例えば、以下のようなサービスです。

- サーバ管理型の電子マネー:物理的なカードではなく、事業者のサーバ上で残高が管理されるタイプの電子マネーやオンラインポイント。

- 個人間送金サービス:インターネットオークションの代金決済や、友人同士での割り勘など、個人間で少額の資金をやり取りするサービス。

これらの新しいサービスは、従来の法規制では十分にカバーしきれない、あるいはそのままだと銀行法に抵触してしまう可能性がありました。

特に「為替取引」は、判例上「隔地者間で直接現金を輸送せずに資金を移動させること」と広く解釈されており、多くのオンライン送金サービスがこれに該当する可能性がありました。しかし、銀行免許の取得は極めてハードルが高いため、新しい事業者が参入するのは困難な状況でした。

また、商品券やプリペイドカードについては「前払式証票の規制等に関する法律」が存在しましたが、これも紙媒体や物理カードを主な対象としており、サーバ管理型の新しいサービス形態には対応しきれていませんでした。

このような状況を放置すれば、利用者の保護が不十分なままリスクの高いサービスが広まったり、逆に過剰な規制がイノベーションの芽を摘んでしまったりする恐れがありました。

そこで、新しい決済サービスの実態に合わせて、利用者保護とイノベーション促進のバランスを取るための新たな法制度として、資金決済法が制定されたのです。

この法律は、銀行法という伝統的な規制の枠組みとは別に、決済サービスに特化した新しいルールブックを作りました。これにより、銀行以外の事業者でも、一定の要件(登録や届出、資産保全など)を満たせば、合法的に前払式支払手段の発行や資金移動サービスを提供できるようになりました。

資金決済法の誕生は、日本のキャッシュレス化を加速させ、今日見られるような多種多様な決済サービスが花開くための重要な礎となったのです。

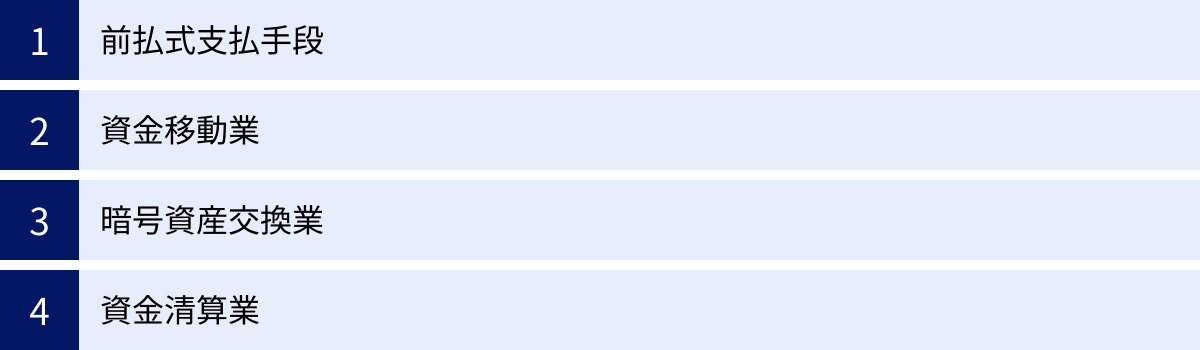

資金決済法が規制する4つのサービス

資金決済法は、大きく分けて4種類のサービスを規制の対象としています。「前払式支払手段」「資金移動業」「暗号資産交換業」「資金清算業」です。自社が提供するサービス、あるいは利用しているサービスがどれかに該当しないか、それぞれの定義と具体例を詳しく見ていきましょう。

① 前払式支払手段

「前払式支払手段」は、私たちの生活に最も身近なサービスの一つです。簡単に言えば、「先にお金を支払って(チャージして)購入し、後で商品やサービスの支払いに使える価値」のことを指します。

法律(第三条第一項)では、以下の3つの要件をすべて満たすものと定義されています。

- 価値の保存:金額や商品の数量などが、券面やICチップ、サーバ上に記録されていること。

- 対価発行:その価値が、対価を得て発行されていること(無料で配布されるポイントなどは原則として対象外)。

- 権利行使:商品やサービスの代金の支払い(代価の弁済)のために使用できること。

これらの要件を満たすものが「前払式支払手段」とみなされ、資金決済法の規制を受けることになります。

具体例:商品券、プリペイドカード、交通系ICカード、ゲーム内通貨など

前払式支払手段には、さまざまな形態があります。

- 紙タイプ:百貨店の商品券、ギフト券、ビール券、図書券など。

- 物理カードタイプ:QUOカードや図書カードNEXTなどの磁気カード、SuicaやPASMOといった交通系ICカード、WAONやnanacoといった流通系電子マネーなど。

- サーバタイプ(デジタルタイプ):Amazonギフト券などのオンラインギフトコード、LINEプリペイドカード、スマートフォンゲーム内で課金して購入する「魔法石」や「コイン」といったゲーム内通貨、PayPayやLINE Payなどの決済アプリにチャージした残高。

これらのうち、特に注意が必要なのがサーバタイプです。例えば、自社ECサイトでしか使えないポイントでも、利用者がお金を払って購入するものであれば前払式支払手段に該当する可能性があります。

自家型発行者と第三者型発行者の違い

前払式支払手段の発行者は、その利用範囲によって「自家型」と「第三者型」の2種類に分類され、それぞれ異なる規制が適用されます。この違いを理解することは非常に重要です。

| 項目 | 自家型発行者 | 第三者型発行者 |

|---|---|---|

| 利用範囲 | 発行者(およびその密接な関係者)から商品・サービスを購入する場合にのみ利用できる。 | 発行者以外の第三者の店舗(加盟店)でも利用できる。 |

| 具体例 | ・自社系列のカフェでのみ使えるコーヒーチケット ・特定のオンラインゲーム内でのみ使えるゲーム内通貨 ・自社ブランドの店舗でのみ使える商品券 |

・Suica、PASMO(鉄道、バス、コンビニなど多数の加盟店で利用可能) ・QUOカード(全国の加盟店で利用可能) ・JCBギフトカードなどの信販会社が発行する商品券 |

| 規制 | 基準日(3月末・9月末)の未使用残高が1,000万円を超えた場合、財務局長等への届出が必要。 | 事業を開始する前に、財務局長等への登録が必要。 |

| 利用者保護措置 | 基準日未使用残高の2分の1以上の額を発行保証金として法務局に供託する義務がある。 | 基準日未使用残高の2分の1以上の額を発行保証金として法務局に供託する義務がある。 |

最も大きな違いは、規制が適用されるタイミングと手続きの厳格さです。「自家型」は、未使用残高が1,000万円を超えるまでは特に手続きは不要で、超えた場合に事後的に「届出」を行います。一方、「第三者型」は、利用できる範囲が広く、社会的な影響が大きいため、事業を開始する前に財務局の厳しい審査を受けて「登録」を済ませなければなりません。

どちらの類型であっても、発行者は利用者の未使用残高を保護するため、未使用残高の半額以上にあたる金額を「発行保証金」として法務局に供託する義務があります。これにより、万が一発行者が倒産した場合でも、利用者は供託された発行保証金から優先的に弁済(還付)を受けることができ、被害を最小限に抑えることができます。

② 資金移動業

「資金移動業」とは、「銀行等以外の者が為替取引(資金の移動)を業として行うこと」です。スマートフォンのアプリを使って友人にお金を送ったり、海外にいる家族に送金したりするサービスがこれに該当します。銀行の振込機能と似ていますが、それを銀行以外の事業者が行う場合に、この資金移動業の登録が必要となります。

具体例:銀行以外の送金サービス、給与のデジタルマネー払いなど

資金移動業の具体的なサービス例は以下の通りです。

- 個人間送金サービス:PayPay、LINE Pay、楽天ペイなどのスマホ決済アプリに搭載されている送金機能。

- 国際送金サービス:銀行よりも安価な手数料で海外送金ができるサービス(Western Union、Wiseなど)。

- 決済代行サービスの一部:ECサイトなどで、顧客からの代金を事業者に代わって受け取り、それをECサイト運営者に引き渡すサービスのうち、為替取引に該当するもの。

- 給与のデジタルマネー払い(給与デジタル払い):2023年4月から解禁された、従業員の給与を資金移動業者のアカウントに直接振り込む仕組み。

これらのサービスは、私たちの生活を非常に便利にしましたが、その裏では資金決済法に基づく厳格な規制によって安全性が担保されています。

為替取引とは

ここで、資金移動業の根幹をなす「為替取引」という言葉を正確に理解しておく必要があります。最高裁判所の判例(平成13年3月12日決定)では、為替取引は「顧客から、隔地者間で直接現金を輸送せずに資金を移動する仕組みを利用して資金を移動することを内容とする依頼を受けて、これを引き受けること」と定義されています。

少し難しい表現ですが、ポイントは「現金を直接運ばないで、離れた場所にお金を移す」という点です。

例えば、Aさんが東京から大阪のBさんに1万円を送るケースを考えてみましょう。

- Aさんは、東京にある資金移動業者X社の窓口やアプリを通じて、X社に1万円を預けます。

- X社は、大阪のBさんに対して「Aさんから1万円の送金依頼がありました」と通知します。このとき、現金そのものは移動していません。

- 通知を受けたBさんは、大阪にあるX社の提携拠点や自身の銀行口座などで、1万円を受け取ります。

この一連の流れが為替取引です。この仕組みを事業として行うには、原則として銀行免許が必要ですが、資金決済法によって、内閣総理大臣の登録を受けた「資金移動業者」も為替取引を行えるようになりました。

ただし、利用者の大切なお金を預かるため、資金移動業者には極めて厳しい利用者保護措置が義務付けられています。その代表が「履行保証金」制度です。資金移動業者は、利用者から預かっている送金途中の資金(滞留資金)の全額以上の額を、法務局への供託、銀行との保証契約、信託会社との信託契約といった方法で保全しなければなりません。これにより、万が一資金移動業者が破綻しても、利用者の送金資金は全額保護される仕組みになっています。

③ 暗号資産交換業

「暗号資産交換業」は、ビットコインやイーサリアムに代表される「暗号資産(仮想通貨)」に関するサービスを提供する事業を指します。2017年の資金決済法改正によって、新たに規制対象に加えられました。

具体的には、以下のいずれかの行為を事業として行う場合に、暗号資産交換業の登録が必要となります。

- 暗号資産の売買または他の暗号資産との交換

- 上記行為の媒介、取次ぎまたは代理

- 他人のために暗号資産を管理すること(カストディ業務)

つまり、一般的に「暗号資産取引所」や「仮想通貨販売所」と呼ばれる事業者が行っているサービスのほとんどが、この暗号資産交換業に該当します。

具体例:ビットコインなど暗号資産(仮想通貨)の売買・交換サービス

暗号資産交換業者が提供する具体的なサービスには、以下のようなものがあります。

- 暗号資産の売買:利用者が日本円などの法定通貨を使って、ビットコインなどの暗号資産を購入したり、保有する暗号資産を売却して法定通貨に換えたりするサービス。

- 暗号資産同士の交換:利用者が保有するビットコインを、イーサリアムなど他の暗号資産に交換するサービス。

- カストディ(管理)サービス:利用者の暗号資産を、事業者が管理するウォレットで安全に預かるサービス。

これらのサービスを提供する事業者は、金融庁・財務局の厳しい審査を経て登録を受ける必要があります。

暗号資産の定義

資金決済法では、「暗号資産」も法的に明確に定義されています。これも2017年の法改正で導入されたもので、それまでは法的な位置づけが曖昧でした。法律(第二条第五項)上の定義は以下の通りです。

- 1号暗号資産:

- 物品の購入やサービスの提供を受ける際に、その代金の支払いに使用でき、かつ、不特定の者に対して使用できるもの。

- 不特定の者を相手方として、購入および売却を行うことができる財産的価値であること。

- 電子情報処理組織を用いて移転することができるもの。

- 法定通貨(円、ドルなど)または法定通貨建ての資産(電子マネーなど)ではないこと。

- (例:ビットコイン、イーサリアムなど)

- 2号暗号資産:

- 不特定の者を相手方として、上記の1号暗号資産と相互に交換できる財産的価値であること。

- 電子情報処理組織を用いて移転することができるもの。

- (例:1号暗号資産と交換できる、いわゆるアルトコインの多く)

当初、法律上の名称は「仮想通貨」でしたが、2020年の改正で「暗号資産」に変更されました。これは、”Crypto Asset” という国際的な呼称に合わせるとともに、「通貨」という言葉が法定通貨との誤解を招くのを避けるためです。

暗号資産交換業者には、資金移動業者と同様に、厳格な利用者保護措置が義務付けられています。特に、利用者の法定通貨(預り金)と暗号資産を、事業者の自己資産とは明確に分けて管理する「分別管理」が徹底されています。また、サイバー攻撃による資産流出を防ぐための強固なセキュリティ体制の構築や、マネーロンダリング対策のための厳格な本人確認(KYC)も求められています。

④ 資金清算業

「資金清算業」は、これまでの3つとは少し異なり、一般の消費者が直接利用するサービスではありません。これは、金融機関や資金移動業者など、事業者間の決済を効率的かつ安全に処理するための「裏方」の仕組みを提供する事業です。

具体的には、複数の事業者間の為替取引などによって生じる債権・債務を集計し、差額を計算して決済(清算)する役割を担います。

具体例:事業者間の資金決済を一括して清算するサービス

資金清算業の代表的な例が、全国銀行資金決済ネットワーク(全銀ネット)が運営する全銀システムです。私たちが銀行振込を行うと、そのデータは全銀システムに集められます。全銀システムは、全ての銀行からの振込依頼を1日分集計し、「A銀行はB銀行に合計1億円支払い、B銀行はA銀行に合計8,000万円支払う」といった各銀行間の貸し借りを計算します。そして最終的に、その差額である「A銀行がB銀行に2,000万円支払う」という決済指示だけを日本銀行に送ります。

このように、個別の取引ごとにお金を動かすのではなく、一定期間の取引をまとめて相殺(ネッティング)し、差額だけを決済することで、以下のようなメリットが生まれます。

- 決済資金の効率化:実際に動かすお金の総額が大幅に減るため、各金融機関は手元に多額の決済資金を用意しておく必要がなくなります。

- 決済リスクの削減:取引件数が減ることで、決済が失敗するリスクや、一つの金融機関の破綻が他の金融機関に連鎖していく「システミックリスク」を低減できます。

このような金融システムの中核を担う重要な業務であるため、資金清算業を行うには、内閣総理大臣の「許可」または「指定」が必要とされており、極めて厳格な監督下に置かれています。これは、前払式支払手段や資金移動業の「登録」よりもさらにハードルが高い手続きです。

【2021年改正】資金移動業の3つの類型

2021年5月に施行された改正資金決済法では、特に「資金移動業」の規制が大きく見直されました。キャッシュレス決済の多様化と高機能化に対応するため、送金額の上限に応じて規制内容を変える3つの類型が新たに導入されました。これにより、事業者は提供するサービスのリスクレベルに合わせた規制を選択できるようになり、利用者保護とイノベーションの促進が両立されることを目指しています。

この3つの類型を比較した表を以下に示します。

| 類型 | 第一種資金移動業 | 第二種資金移動業 | 第三種資金移動業 |

|---|---|---|---|

| 送金額の上限 | 上限なし | 100万円相当額以下 | 5万円相当額以下 |

| 想定されるサービス | 企業間の高額送金、高額な国際送金 | 個人間の送金、ECサイトの決済代行、給与の前払いサービスなど | 個人間の少額送金(割り勘アプリなど)、コンテンツ購入代金、家族への仕送りなど |

| 資金の滞留規制 | 原則として滞留不可(送金目的以外の資金の受入れ禁止) | 滞留可能だが、個々のアカウントでの受入額が100万円を超えてはならない | 滞留可能だが、個々のアカウント残高を定期的にゼロ円に近づける措置等が必要 |

| 利用者資金の保全方法 | ・供託 ・保証信託 ・信託(特定信託契約) ※最も厳格な保全措置が求められる |

・供託 ・保証信託 ・信託 ※預貯金による保全も一定の条件下で可能 |

・供託(預貯金口座での分別管理) ※最も簡易な保全措置で参入可能 |

| 主な特徴 | 銀行の送金サービスに近い高額取引が可能。その分、規制も最も厳しい。 | 改正前の資金移動業がこの類型に相当する。最も一般的な送金サービス。 | 少額・頻繁な送金を想定した新しい類型。給与デジタル払いの受け皿としても期待される。 |

① 第一種資金移動業(上限額なし)

第一種資金移動業は、送金できる金額に上限がないことが最大の特徴です。これにより、銀行以外の事業者でも、企業間の高額な決済や多額の国際送金といった、これまで銀行が主に担ってきたサービスを提供できるようになります。

しかし、取り扱う金額が大きくなる分、利用者保護のための規制は3つの類型の中で最も厳格に設定されています。

特に重要なのが「資金の滞留規制」です。第一種の事業者は、利用者から送金の依頼を受けたら、速やかにその手続きを実行しなければならず、送金目的以外で利用者の資金を預かり続けること(滞留)は原則として認められていません。 これは、事業者が利用者から預かった巨額の資金を自己の運転資金などに流用するリスクを防ぎ、事業の健全性を確保するための重要な規制です。

また、利用者資金の保全方法も最も厳しく、破産手続きなどにおいても他の債権者から完全に隔離される「特定信託契約」といった、極めて安全性の高い方法が求められます。まさに、銀行の為替サービスに準じる高いレベルの信頼性が要求される類型といえます。

② 第二種資金移動業(100万円以下)

第二種資金移動業は、1回あたり100万円以下の送金を扱う類型です。2021年の改正前に「資金移動業」として登録されていた事業者の多くは、この第二種に移行しました。私たちが普段利用しているPayPayやLINE Payといったスマートフォン決済アプリの個人間送金機能は、この第二種資金移動業のライセンスに基づいて提供されています。

送金額の上限が100万円と定められているため、個人の日常生活におけるほとんどの送金ニーズをカバーできます。ECサイトの決済代行や、給与の前払いサービスなど、幅広い用途で活用されています。

第一種とは異なり、利用者のアカウントに資金をチャージして保持しておくこと(滞留)が可能です。ただし、一人の利用者のアカウント残高(受入額)が100万円を超えてはならないという制限があります。

利用者資金の保全方法は、第一種ほどではありませんが、履行保証金の供託など厳格な措置が義務付けられており、利用者の資金はしっかりと保護されています。最も標準的で汎用性の高い資金移動業の形が、この第二種です。

③ 第三種資金移動業(5万円以下)

第三種資金移動業は、1回あたり5万円以下の少額送金に特化した、2021年改正で新たに創設された類型です。この類型が生まれた背景には、キャッシュレス決済のさらなる普及があります。友人同士での食事代の割り勘、オンラインコンテンツの購入、家族へのちょっとした仕送りなど、より手軽で低コストな送金手段へのニーズが高まっていました。

第三種は、取り扱う金額が少額であるため、利用者保護の規制が他の類型に比べて緩和されています。例えば、利用者資金の保全方法は、銀行の預貯金口座で分別管理するといった、比較的簡易な方法も認められています。これにより、スタートアップ企業など、新規事業者が低コストで送金サービスに参入しやすくなりました。

ただし、独自の規制も設けられています。資金の滞留は可能ですが、長期間にわたって利用者の資金が事業者のもとに留まることを防ぐため、「アカウント残高を定期的に利用者の預貯金口座に出金させるなどしてゼロに近づける措置」や、「為替取引にしか利用できない」といった制限を課すことが求められます。

また、この第三種資金移動業者は、2023年4月に解禁された「給与のデジタルマネー払い」の受け皿としても期待されています。厚生労働大臣の指定を受けた第三種資金移動業者は、従業員の給与を自社のアカウントで受け入れることができるようになります。

このように、資金移動業の3類型化は、サービスのリスクレベルに応じて規制に濃淡をつける「リスクベース・アプローチ」の考え方に基づいています。これにより、事業者は自社のビジネスモデルに最適なライセンスを選択でき、結果として利用者にとっても多様で革新的なサービスが生まれる環境が整えられたのです。

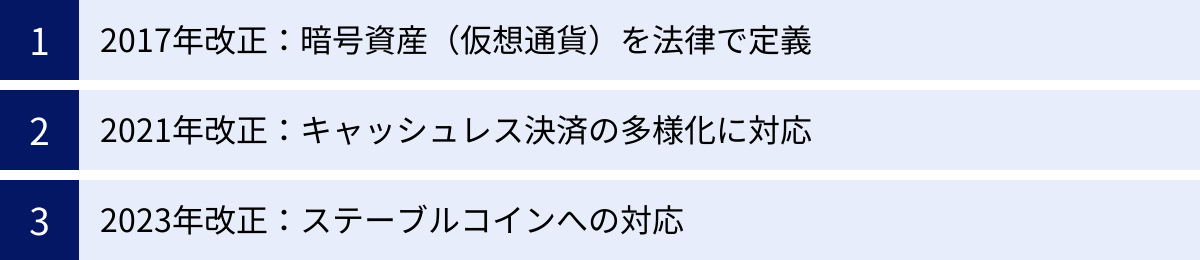

資金決済法の主な改正の歴史とポイント

資金決済法は、デジタル社会の急速な変化に対応するため、施行以来、何度も重要な改正を重ねてきました。ここでは、特にターニングポイントとなった3つの改正を取り上げ、その背景と内容を時系列で解説します。

2017年改正:暗号資産(仮想通貨)を法律で定義

2017年4月1日に施行された改正は、主に「暗号資産(当時は仮想通貨)」に関するルールを整備したもので、世界的に見ても画期的な内容でした。

【改正の背景】

この改正の直接的なきっかけは、2014年に発生したマウントゴックス事件です。当時、世界最大級のビットコイン取引所であったマウントゴックスが経営破綻し、顧客が預けていた大量のビットコインと預金が失われました。この事件により、暗号資産取引におけるハッキングリスクや事業者破綻リスクが露呈し、利用者保護のための法整備が急務であるとの認識が世界的に広がりました。

【改正のポイント】

この改正は、暗号資産ビジネスを法的な枠組みの中に位置づける、歴史的な一歩となりました。

- 「仮想通貨」(現:暗号資産)の法的定義: それまで法的に位置づけが曖昧だったビットコインなどを、初めて法律上で「財産的価値」として定義しました。これにより、暗号資産が決済手段や投資対象として法的に認知されることになりました。

- 「仮想通貨交換業」(現:暗号資産交換業)の登録制導入: 暗号資産の売買や交換を事業として行うには、内閣総理大臣(金融庁・財務局)の登録が必要となりました。登録にあたっては、財務的基礎や業務を適正に遂行する体制(システム管理、コンプライアンスなど)が厳しく審査されます。これにより、誰でも自由に運営できた状況から、金融当局の監督下で事業を行う体制へと移行しました。

- 利用者保護措置の義務化: 登録業者に対して、①顧客の金銭・暗号資産と、事業者の自己資産を明確に分けて管理する「分別管理義務」、②サイバー攻撃対策を含む「システム安全管理義務」、③マネーロンダリング防止のための「本人確認義務(KYC)」、④利用者へのリスク等の「情報提供義務」などが課されました。

この2017年改正は、無法地帯に近かった暗号資産の世界に、利用者保護を中核とするルールを導入した点で非常に大きな意味を持ちます。日本の暗号資産市場が、その後の国際的な規制強化の流れの中で、比較的健全な発展を遂げるための基礎を築いたといえるでしょう。

2021年改正:キャッシュレス決済の多様化に対応

2021年5月1日に施行された改正は、スマートフォンの普及を背景に急速に多様化・高度化したキャッシュレス決済サービスの実態に、法規制を適合させることを目的としていました。

【改正の背景】

2010年代後半、QRコード決済をはじめとする多様な決済サービスが登場し、単なる支払いだけでなく、個人間送金や割り勘、貯蓄や投資といった機能も統合されるようになりました。また、フリマアプリにおける売買代金の一時預かり(エスクロー)など、従来の法の枠組みでは整理しきれない新しいサービスも普及しました。こうした状況に対応するため、規制の全体的な見直しが必要となりました。

【改正のポイント】

資金移動業の3類型化

前章で詳述した通り、送金額の上限に応じて規制内容を分ける「第一種(上限なし)」「第二種(100万円以下)」「第三種(5万円以下)」の3つの類型が導入されました。これにより、高額送金から少額送金まで、サービスのリスクに応じた柔軟な規制体系が構築され、事業者の多様なニーズに応えられるようになりました。

収納代行・エスクローサービスへの規制

これまで法のグレーゾーンとされてきたサービスの一部が、規制対象として明確化されました。

- 収納代行: コンビニでの公共料金支払のように、利用者が支払った代金を業者が一時的に預かり、後で本来の請求元(電力会社など)に渡すサービス。

- エスクローサービス: フリマアプリのように、商品の買い手が支払った代金を運営者が預かり、商品が無事に買い手に届いたことを確認してから売り手に支払うサービス。

これらのサービスでは、業者が利用者の資金を一時的に「預かる」形になります。この行為が、資金移動業の規制対象である「為替取引」に該当するのかどうかが曖昧でした。今回の改正では、業者が自身の債務として資金を預かるのではなく、単に利用者の代理として送金を行うような特定のケースについては、資金移動業の規制が及ぶことが明確化されました。これにより、これまで規制の対象外であった一部のサービスにも資産保全義務などが課され、利用者保護が強化されました。

前払式支払手段における利用者保護の強化

スマートフォン決済アプリのチャージ残高などが不正利用される被害が増加したことを受け、前払式支払手段に関する利用者保護も強化されました。具体的には、発行者に対して、不正利用によって利用者に損失が生じた場合の補償方針を定め、公表することが義務付けられました。また、高額なチャージを行う利用者に対して、詐欺被害の注意喚起を行うなどの情報提供努力義務も盛り込まれました。

2023年改正:ステーブルコイン(電子決済手段)への対応

2023年6月1日に施行された改正は、米ドルなどの法定通貨に価値が連動するよう設計されたデジタル資産「ステーブルコイン」に関する包括的な規制を導入するものです。日本は、世界に先駆けてステーブルコインの法規制を整備した国の一つとなりました。

【改正の背景】

海外では、テザー(USDT)やUSDコイン(USDC)といったステーブルコインが急速に普及し、国境を越えた決済やDeFi(分散型金融)などで広く利用されています。しかし、その価値の安定性を支える裏付け資産が不透明であったり、マネーロンダリングに悪用されたりするリスクも指摘されていました。特に、2022年のステーブルコイン「TerraUSD(UST)」の価格暴落は、金融システム全体に影響を及ぼしかねないとして、世界中の規制当局に衝撃を与えました。こうした背景から、利用者保護と金融システムの安定を確保するためのルール作りが急がれていました。

【改正のポイント】

- 「電子決済手段」の創設: 資金決済法の中に、新たに「電子決済手段」というカテゴリーを創設し、いわゆるステーブルコインを法的に定義しました。暗号資産とは区別され、「通貨建て資産(法定通貨に価値が連動する資産)」として、より銀行の為替取引に近い規制が課されます。

- 発行者の限定: 電子決済手段の発行は、「銀行」「信託会社」「資金移動業者」の3つの業態に限定されました。これにより、発行者の信頼性と財務基盤が担保されます。また、発行者には、裏付けとなる資産を全額、預金などの安全な形で国内で保全することが厳格に義務付けられました。

- 仲介業者の登録制: 電子決済手段の売買や交換を仲介する事業者は、新たに「電子決済手段等取引業者」として内閣総理大臣の登録を受ける必要があります。これらの業者には、暗号資産交換業者と同様に、利用者保護やマネーロンダリング対策のための厳しい規制が課されます。

この改正により、日本国内で流通するステーブルコインは、発行者と仲介業者が明確になり、厳格な監督下に置かれることになりました。これにより、利用者は安心してステーブルコインを利用した決済や取引を行えるようになり、金融のデジタル化を安全な形で推進していくための基盤が整ったといえます。

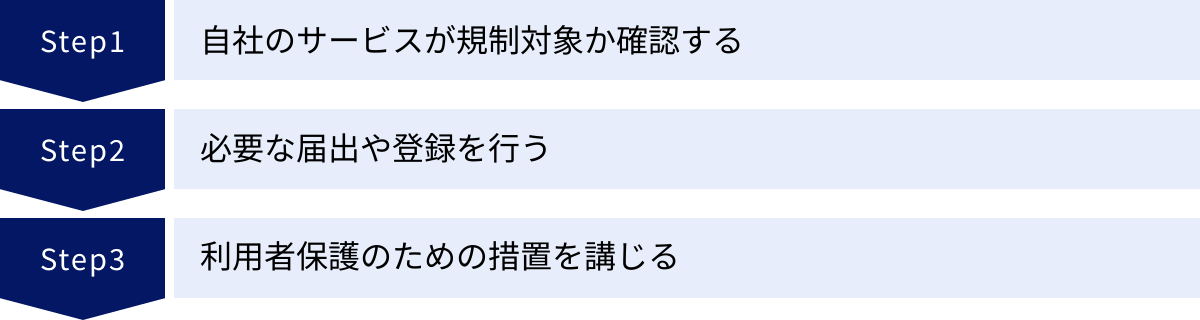

事業者が注意すべき3つのポイント

これから決済関連のサービスを立ち上げようとする事業者にとって、資金決済法は避けて通れない重要な法律です。意図せず法律に違反してしまう「うっかりコンプライアンス違反」を防ぎ、健全な事業運営を行うために、特に注意すべき3つのポイントを解説します。

① 自社のサービスが規制対象か確認する

事業を構想する段階で、最も重要かつ最初に行うべきことが、自社のサービスが資金決済法の規制対象に該当するかどうかの確認です。この確認を怠り、後から規制対象であることが判明した場合、事業計画の大幅な見直しや、最悪の場合はサービスの停止を余儀なくされる可能性があります。「知らなかった」では済まされないため、慎重な検討が不可欠です。

特に、以下のような機能をサービスに実装しようと考えている場合は、注意深く検討する必要があります。

- ポイントや独自通貨の発行:

- そのポイントは、利用者がお金を出して購入するものですか?(対価発行)

- そのポイントは、商品やサービスの代金の支払いに使えますか?(権利行使)

- 自社サービス内だけでなく、提携先のサービスでも使えますか?(第三者型への該当可能性)

- これらに該当する場合、「前払式支払手段」に該当する可能性が高いです。

- ユーザー間の送金・受取機能:

- ユーザーAからユーザーBへ、アプリ内の残高を移動させる機能はありますか?

- フリマアプリで、買い手の代金を一時的に預かり、後で売り手に渡す仕組みはありますか?

- これらは「為替取引」とみなされ、「資金移動業」に該当する可能性があります。

- 暗号資産(仮想通貨)の取り扱い:

- ビットコインなどの暗号資産を、日本円で売買する機能はありますか?

- ユーザーの暗号資産を預かるウォレット機能を提供しますか?

- これらは「暗号資産交換業」に該当します。

これらの判断は、サービスの具体的な仕様や利用規約の文言によって変わるため、非常に専門的です。安易な自己判断は極めて危険です。少しでも該当する可能性があると感じたら、事業計画の初期段階で、必ず資金決済法に詳しい弁護士や行政書士などの法律専門家、または管轄の財務局に相談しましょう。 早期の相談が、将来の法的リスクを回避し、スムーズな事業立ち上げの鍵となります。

② 必要な届出や登録を行う

自社のサービスが規制対象であると判明した場合、法律で定められた手続きを遅滞なく行う必要があります。手続きには、大きく分けて「届出」と「登録」の2種類があり、求められる要件や手続きの難易度が大きく異なります。

- 届出が必要なケース:

- 前払式支払手段(自家型): 自社サービス内でのみ利用できるプリペイドサービスで、基準日(毎年3月末および9月末)の未使用残高が1,000万円を超えた場合。超えた時点から2ヶ月以内に、財務局への届出が必要です。

- 登録が必要なケース:

- 前払式支払手段(第三者型): 加盟店など、他社でも利用できるプリペイドサービス。事業を開始する前に、財務局の審査を経て登録を完了させる必要があります。

- 資金移動業(第一種・第二種・第三種): 金額の大小にかかわらず、送金サービスを行う場合。事業を開始する前に、財務局の審査を経て登録を完了させる必要があります。

- 暗号資産交換業: 暗号資産の売買や交換サービスを行う場合。事業を開始する前に、財務局の審査を経て登録を完了させる必要があります。

「届出」は、一定の事実が発生したことを事後的に報告する手続きですが、「登録」は、事業を開始するための許可を得るに等しい、事前の厳格な審査手続きです。

登録審査では、事業計画の妥当性、十分な純資産額や自己資本を維持できる財務的基礎はもちろんのこと、事業を適正かつ確実に遂行するための社内体制が極めて重視されます。具体的には、以下のような体制の構築と、それを文書化した社内規程の整備が求められます。

- 法令等遵守(コンプライアンス)体制

- 利用者情報やシステムに関する安全管理体制(システムリスク管理)

- 利用者保護に関する管理体制(利用者への情報提供、苦情処理・紛争解決措置など)

- マネー・ローンダリング及びテロ資金供与対策(AML/CFT)体制(特に資金移動業・暗号資産交換業)

これらの体制を構築し、審査をクリアするためには、数ヶ月から1年以上の準備期間と、多大なコスト、そして高度な専門知識が必要となります。事業計画を立てる際には、これらの登録要件を十分に考慮に入れる必要があります。

③ 利用者保護のための措置を講じる

資金決済法に基づく登録や届出を完了することは、ゴールではなくスタートです。事業者は、継続的に法律が求める利用者保護措置を遵守し続けなければなりません。これらの措置は、単なるコストや義務ではなく、利用者の信頼を獲得し、自社のサービスを長期的に成長させるための基盤です。

事業者が特に徹底すべき利用者保護措置は以下の通りです。

- 資産保全措置の徹底:

- 発行保証金の供託(前払式支払手段): 基準日未使用残高の半額以上を、法務局に供託する。

- 履行保証金の供託等(資金移動業): 送金途中の資金(滞留資金)の全額以上を、供託、保証契約、信託契約のいずれかの方法で保全する。

- 分別管理(暗号資産交換業): 利用者の金銭と暗号資産を、会社の自己資産とは明確に分けて管理する。

- これらの資産保全は、利用者保護の最後の砦であり、最も重要な義務です。

- 情報セキュリティとシステムリスク管理:

- サイバー攻撃による不正アクセス、情報漏洩、不正送金などを防ぐため、堅牢な情報セキュリティ体制を構築・維持・改善し続ける必要があります。定期的な脆弱性診断や従業員教育も欠かせません。

- 利用者への適切な情報提供:

- 手数料、利用上限額、解約条件、リスク情報、問い合わせ窓口などを、利用規約やウェブサイト上で、利用者が容易に理解できる形で明確に表示する必要があります。

- 苦情処理・紛争解決措置の整備:

- 利用者からの苦情や問い合わせに、迅速かつ公正に対応するための社内体制を整備しなければなりません。また、裁判外紛争解決手続(ADR)制度を利用できるよう、法律で定められた指定紛争解決機関との間で手続実施基本契約を締結することが義務付けられています。

これらの義務を怠った場合、金融庁から業務改善命令や業務停止命令、さらには登録取消といった厳しい行政処分を受ける可能性があります。それは事業の継続を困難にするだけでなく、企業の社会的信用を大きく損なうことにつながります。コンプライアンスを事業運営の中核に据えることこそが、持続可能なビジネスの鍵となるのです。

関連情報

資金決済法についてさらに詳しく知りたい方や、特定の事業者が正式な登録を受けているかを確認したい方のために、信頼できる公的な情報源を紹介します。これらの情報を活用することで、より安全に決済サービスを利用できます。

前払式支払手段発行者の登録一覧

資金移動業者の登録一覧

暗号資産交換業者の登録一覧

自分が利用しようとしている、あるいは利用中の決済サービスが、資金決済法に基づいてきちんと国に登録された正規の事業者なのかを確認することは、利用者にとって非常に重要な自己防衛策です。無登録の違法業者は、資産保全措置を講じていない可能性が高く、破綻や詐欺のリスクが極めて高いためです。

これらの登録業者の一覧は、すべて金融庁のウェブサイトで公開されています。

- 確認方法: 金融庁の公式ウェブサイトにアクセスし、「免許・許可・登録等を受けている業者一覧」というページを探してください。そこから、「前払式支払手段(第三者型)発行者」「資金移動業者」「暗号資産交換業者」それぞれの最新の一覧(PDF形式やExcel形式)を閲覧・ダウンロードできます。

サービスを利用する前には、必ずこの公式リストで事業者名を確認する習慣をつけましょう。特に、海外の事業者や、新しく登場したサービスを利用する際には、この確認作業が不可欠です。万が一、リストに名前がない事業者が送金サービスなどを提供している場合、それは無登録営業の可能性があるため、利用を避けるべきです。

(参照:金融庁 公式ウェブサイト)

認定資金決済事業者協会とは

資金決済法では、金融庁による直接的な監督に加えて、業界団体による自主的なルール作り(自主規制)も促しています。その中核を担うのが、資金決済法に基づいて内閣総理大臣から認定を受けた「認定資金決済事業者協会」です。

これは、同じ業態の事業者たちが集まって設立した自主規制機関であり、業界全体の健全な発展と利用者保護の向上を目的として活動しています。現在、主に以下の協会が活動しています。

- 一般社団法人 日本資金決済業協会:

- 主に資金移動業者や前払式支払手段発行者が加盟しています。

- 会員企業に対する自主規制ルールの策定や監査、利用者からの苦情相談の受付、業界に関する情報発信などを行っています。

- 一般社団法人 日本暗号資産取引業協会(JVCEA):

- 主に暗号資産交換業者が加盟しています。

- 暗号資産の新規取り扱いに関するルール、広告・勧誘のルール、不公正な取引の防止策など、金融庁の規制をさらに補完する詳細な自主規制ルールを定めています。

これらの協会が果たす役割は非常に大きいです。法律だけではカバーしきれない、技術の進歩に伴う新たなリスクや、現場の実務に即した細かいルールを迅速に定めることで、業界全体の信頼性を高めています。

利用者にとっては、これらの協会はトラブルが発生した際の相談窓口としても機能します。事業者との間で直接解決が難しい問題が生じた場合、協会が提供する苦情処理・紛争解決支援の仕組みを利用することができます。

また、事業者がこれらの認定協会に加盟しているかどうかも、その事業者のコンプライアンス意識や信頼性を測る一つの指標となります。各協会のウェブサイトでは、加盟企業の一覧や、利用者向けの注意喚起、最新の業界動向などが公開されており、有益な情報源として活用できます。

(参照:一般社団法人日本資金決済業協会 公式ウェブサイト、一般社団法人日本暗号資産取引業協会 公式ウェブサイト)