近年、オンラインショッピングを中心に急速に普及している決済方法に「BNPL(ビーエヌピーエル)」があります。BNPLは「Buy Now, Pay Later」の頭文字を取った言葉で、日本語では「後払い決済」と訳されます。

この決済方法は、利用者が商品やサービスを先に受け取り、代金は後から支払うというシンプルな仕組みですが、その背景には従来の決済方法とは異なる特徴と利便性があります。特に、クレジットカードを持っていない、あるいは利用に抵抗がある若年層を中心に支持を集め、EC(電子商取引)事業者にとっても販売機会を拡大する重要な手段として注目されています。

しかし、その手軽さゆえに、計画的な利用をしなければ思わぬトラブルにつながる可能性も指摘されています。

この記事では、BNPL(後払い)の基本的な仕組みから、クレジットカードなどの他の決済方法との違い、利用者と事業者の双方から見たメリット・デメリット、さらには国内の主要なサービスまで、網羅的かつ分かりやすく解説します。BNPLをこれから利用しようと考えている方、自社のECサイトへの導入を検討している事業者の方、双方にとって有益な情報を提供します。

目次

BNPL(後払い)とは

BNPL(後払い)とは、「Buy Now, Pay Later(今買って、後で支払う)」の略称であり、その名の通り、商品やサービスの購入時点では支払いをせず、後日、定められた期日までに代金を支払う決済サービス全般を指します。

従来の通販における「後払い」と基本的な考え方は同じですが、現代のBNPLは、特にECサイトでの利用を想定し、テクノロジーを駆使して利便性と安全性を高めている点に大きな特徴があります。利用者は、クレジットカード番号などの詳細な個人情報を入力することなく、多くの場合、メールアドレスと電話番号の認証だけで、スピーディに決済を完了できます。

この手軽さは、オンラインでのカード情報入力に不安を感じる層や、そもそもクレジットカードを保有していない若年層や主婦(主夫)層など、これまでECサイトでの購入をためらっていた潜在顧客層に強く訴求します。

BNPLの利用シーンは非常に多岐にわたります。例えば、以下のような場面で活用されています。

- ファッション・アパレル通販: 「実際に商品を試着してから購入を決めたい」というニーズに応えます。BNPLを利用すれば、自宅で試着して、気に入らない商品は返品し、購入を決めた商品の代金だけを後から支払う、といった使い方が可能です。

- 家電・デジタル製品: 「ボーナスを見込んで最新のスマートフォンを購入したい」「急にパソコンが壊れたが、今すぐまとまったお金を用意できない」といった場合に、分割払いが可能なBNPLサービスが役立ちます。

- 旅行・航空券の予約: 「セールの航空券を今すぐ押さえたいが、支払いは給料日後にしたい」というニーズに応え、高額になりがちな旅行代金の支払いを先延ばしにできます。

- コスメ・美容サービス: 定期的に購入する化粧品や、エステサロンの予約など、継続的な支払いにもBNPLが利用されるケースが増えています。

BNPLは単なる「後払い」という機能だけでなく、利用者にとっては「支払いのタイミングを自分の都合に合わせられる柔軟性」、EC事業者にとっては「これまでアプローチできなかった顧客層を獲得できる機会」を提供する、新しい価値を持った決済ソリューションと言えます。

一方で、「後払いって、結局は借金と同じではないか?」という疑問を持つ方もいるかもしれません。BNPLは、信販会社が提供するショッピングクレジットや、消費者金融のキャッシングとは性質が異なりますが、「支払いを先延ばしにする」という点では信用取引の一種です。そのため、手軽に利用できるからといって無計画に使いすぎると、返済が困難になるリスクも伴います。BNPLの仕組みやメリット・デメリットを正しく理解し、責任を持って利用することが非常に重要です。

BNPLの仕組み

BNPLの便利なサービスは、「利用者(購入者)」「加盟店(EC事業者など)」「BNPL事業者」の三者間で成り立っています。この三者の関係性と、お金の流れを理解することが、BNPLの仕組みを把握する上で不可欠です。

まず、三者の役割を整理してみましょう。

- 利用者(購入者): 商品やサービスを購入する個人。BNPLを利用して代金を後払いにします。

- 加盟店(EC事業者など): 商品やサービスを販売する事業者。決済手段としてBNPLを導入しています。

- BNPL事業者: 利用者と加盟店の間に立ち、後払いサービスを提供する会社。利用者の与信審査や代金の請求・回収、加盟店への代金立替払いなどを行います。

この三者間で、購入から支払い完了までがどのように進むのか、具体的な流れを見ていきましょう。

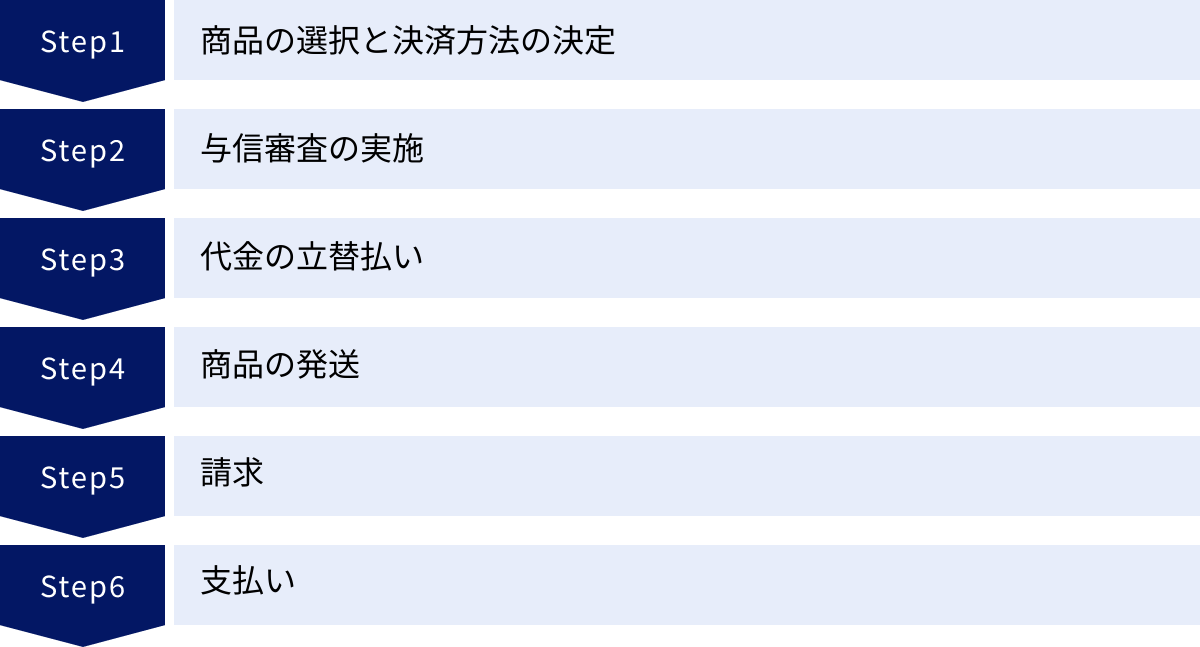

- 【利用者】商品の選択と決済方法の決定

利用者はECサイトで希望の商品をカートに入れ、決済画面に進みます。支払い方法の一覧から、利用したいBNPLサービス(例:「あと払いペイディ」「NP後払い」など)を選択します。 - 【BNPL事業者】与信審査の実施

利用者がメールアドレスや電話番号、氏名、住所などの必要情報を入力すると、その情報がBNPL事業者に送信されます。BNPL事業者は、独自の審査システムを用いて、利用者の与信審査をリアルタイムで実行します。この審査は通常、数秒から数分で完了します。

この審査が、クレジットカードの審査と大きく異なる点です。クレジットカード会社が信用情報機関(CICなど)の情報を基に過去の返済履歴を重視するのに対し、多くのBNPL事業者は、購入情報、利用端末の情報、過去の自社サービス利用履歴といった多様なデータをAIで分析し、リアルタイムで支払い能力を判断します。これにより、従来の審査では通過しにくかった層にも利用の機会が広がっています。 - 【BNPL事業者 → 加盟店】代金の立替払い

審査に通過すると、BNPL事業者は加盟店に対して「この利用者の支払いを保証します」と通知し、商品代金を加盟店に立て替えて支払います。この立替払いの仕組みにより、加盟店は利用者が支払いを完了するのを待つ必要がなく、また、利用者が万が一支払わなかった場合の代金未回収リスクを負う必要がありません。これは事業者にとって非常に大きなメリットです。 - 【加盟店 → 利用者】商品の発送

BNPL事業者からの支払い保証(オーソリゼーション)を受け、加盟店は安心して利用者に商品を発送します。 - 【BNPL事業者 → 利用者】請求

商品発送後、BNPL事業者から利用者に請求情報が送られます。請求方法はサービスによって異なり、メールやSMSで通知が届き、専用アプリやウェブサイトで請求額を確認するタイプや、後日、自宅に紙の請求書が郵送されるタイプがあります。 - 【利用者 → BNPL事業者】支払い

利用者は、請求案内に記載された期日までに、指定された方法で代金を支払います。支払い方法も多様で、コンビニエンスストアでの現金払いや、銀行振込、口座振替などから選択できるのが一般的です。

この一連の流れの中で、BNPL事業者はどのようにして利益を得ているのでしょうか。その収益モデルは主に以下の2つから構成されています。

- 加盟店からの決済手数料: BNPL事業者の主な収益源は、加盟店が支払う決済手数料です。加盟店は、BNPLを導入することで売上向上や新規顧客獲得といったメリットを得る対価として、売上金額の数パーセントをBNPL事業者に支払います。

- 利用者からの手数料・遅延損害金: 利用者が特定の支払い方法(例:コンビニ払い)を選択した際に発生する手数料や、支払期日に遅れた場合に発生する遅延損害金も、BNPL事業者の収益の一部となります。ただし、利用者への過度な負担を避けるため、多くのサービスでは基本的な利用手数料は無料としています。

このように、BNPLは三者の役割分担とスムーズな連携によって成り立っており、特にBNPL事業者が「与信」と「リスク保証」という重要な役割を担うことで、利用者と加盟店の双方にメリットのある決済体験を実現しています。

BNPLが注目されている理由

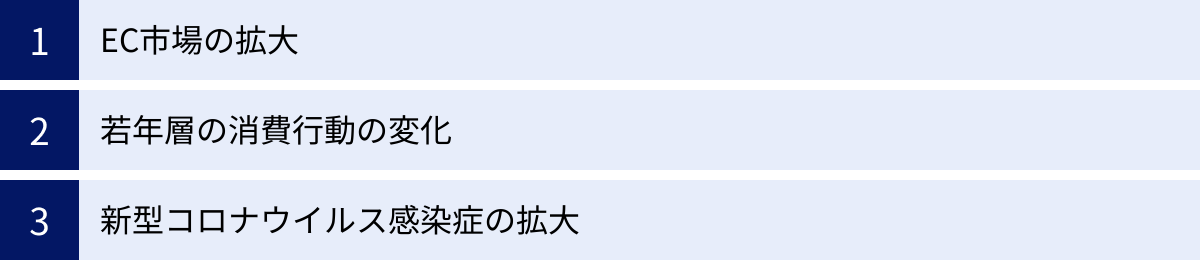

BNPL(後払い)が、単なる決済方法の一つに留まらず、世界的なトレンドとして急速に市場を拡大している背景には、複合的な要因が絡み合っています。ここでは、特に重要な3つの要因、「EC市場の拡大」「若年層の消費行動の変化」「新型コロナウイルス感染症の拡大」について詳しく解説します。

EC市場の拡大

BNPLの普及とEC(電子商取引)市場の成長は、切っても切れない関係にあります。経済産業省の調査によると、日本国内のBtoC-EC(消費者向け電子商取引)市場規模は年々拡大を続けており、多くの消費者にとってオンラインでの買い物は日常的な行為となりました。

(参照:経済産業省「令和5年度 電子商取引に関する市場調査」)

このEC市場の成長に伴い、決済手段の多様化が事業者にとって極めて重要な課題となっています。ECサイトで商品をカートに入れたものの、最終的な購入に至らずにサイトを離脱してしまう「カゴ落ち」の主な原因の一つに、「希望する決済方法がなかった」ことが挙げられます。

従来、ECサイトの主要な決済手段はクレジットカードでした。しかし、すべての消費者がクレジットカードを保有しているわけではありません。特に、若年層や主婦(主夫)層、フリーランスなど、安定した収入の証明が難しいとされる層は、クレジットカードの審査に通りにくい場合があります。また、カードを保有していても、「オンラインでカード番号を入力することにセキュリティ上の不安を感じる」という利用抵抗層も少なくありません。

こうした状況において、BNPLは非常に有効な解決策となります。

- クレジットカード非保有層の取り込み: BNPLは、クレジットカードがなくてもメールアドレスや電話番号だけで利用できるため、これまでECサイトでの購入を諦めていた層を新たな顧客として取り込むことができます。

- セキュリティ不安の解消: カード情報を直接ECサイトに入力する必要がないため、情報漏洩のリスクを懸念する利用者にも安心して買い物を楽しんでもらえます。

- 購入ハードルの低下: 「商品を実際に見てから支払いたい」「給料日後に支払いたい」といった利用者の細かなニーズに応えることで、購入の最終的な決断を後押しします。

このように、BNPLはECサイトにおける決済の選択肢を広げ、顧客層の拡大とコンバージョン率(購入完了率)の向上に直接的に貢献します。EC市場が今後も成長を続ける限り、その成長を支える重要な決済インフラとして、BNPLの役割はますます大きくなっていくと考えられます。

若年層の消費行動の変化

ミレニアル世代(1980年代~1990年代半ば生まれ)やZ世代(1990年代後半~2010年代前半生まれ)といったデジタルネイティブ世代の消費行動や価値観の変化も、BNPLの普及を力強く後押ししています。

この世代の消費には、いくつかの特徴が見られます。

- 所有から利用へ(コト消費・トキ消費): モノを所有することへの執着が薄れ、体験や経験(コト消費)、その瞬間にしか得られない価値(トキ消費)を重視する傾向があります。これは、音楽や映像のサブスクリプションサービスが普及したことにも象徴されています。

- 借金への抵抗感: 将来への不確実性などから、ローンやリボ払いといった「借金」に対して強いアレルギーを持つ層が一定数存在します。クレジットカードを持つこと自体に、年会費の負担や使いすぎへの懸念から消極的な若者も少なくありません。

- 情報収集と即時性: SNSなどを通じてトレンド情報を巧みに収集し、「欲しい」と思ったものをタイムリーに手に入れたいという欲求が強い一方で、購入の意思決定は慎重に行う傾向があります。

こうした若年層の複雑な価値観に対して、BNPLのサービス設計は絶妙にマッチしています。

まず、「今すぐ手に入れて、支払いは後から」という仕組みは、トレンドに敏感で即時性を求める若者のニーズに応えます。一方で、多くのBNPLサービスが提供する「3回までの分割払い手数料無料」といったオプションは、リボ払いの手数料に抵抗がある層にとって、計画的な支払いができる魅力的な選択肢となります。

さらに、スマートフォンアプリで利用履歴や支払い管理が完結する手軽さも、常にスマートフォンを使いこなすデジタルネイティブ世代のライフスタイルに完全に適合しています。複雑な手続きや書類のやり取りを嫌う彼らにとって、数タップで決済が完了するBNPLのUX(ユーザーエクスペリエンス)は、非常に快適なものに感じられるのです。

このように、BNPLは若年層の「すぐに欲しい」という欲求と、「借金はしたくないが、賢く支払いたい」という金銭感覚の間に、新しい解決策を提示しました。これが、若者を中心にBNPLが熱狂的に受け入れられている大きな理由です。

新型コロナウイルス感染症の拡大

2020年以降の新型コロナウイルス感染症の世界的パンデミックも、期せずしてBNPLの普及を加速させる要因となりました。

第一に、「巣ごもり消費」の急増です。外出自粛やテレワークの普及により、人々が自宅で過ごす時間が増え、日用品から趣味の品まで、あらゆるものをECサイトで購入する機会が爆発的に増加しました。前述の通り、ECとBNPLの親和性は非常に高いため、EC利用者の増加がそのままBNPLの利用拡大に直結しました。

第二に、非接触決済への需要の高まりです。実店舗での買い物においても、ウイルス感染のリスクを避けるため、現金やクレジットカードの受け渡しを伴わない「非接触決済」のニーズが急速に高まりました。一部のBNPLサービスは、QRコードやバーコードを用いたスマートフォン決済機能を実店舗でも提供しており、これも利用シーンを広げる一因となりました。

そして第三に、経済的な不確実性への対応です。パンデミックは多くの人々の雇用や収入に影響を与え、将来への経済的な不安を増大させました。このような状況下で、手元に現金を残しつつ、支払いを計画的に先延ばしにできるBNPLの柔軟性は、多くの消費者にとって家計を管理する上で有効な手段として再評価されました。高額な商品の購入を諦めるのではなく、「BNPLの分割払いを使えば今購入できる」という選択肢は、消費マインドの冷え込みを和らげる効果もあったと考えられます。

これらの要因が複合的に作用し、BNPLはコロナ禍においてその利便性と社会的な必要性を広く認知させ、一気にメインストリームの決済方法へと駆け上がったのです。

BNPLの市場規模と将来性

BNPL(後払い)市場は、日本国内および世界的に見ても、驚異的なスピードで成長を続けており、その将来性には大きな期待が寄せられています。

市場調査会社の株式会社矢野経済研究所が発表した国内のBNPL(後払い)サービス市場に関する調査によると、2022年度のBNPLサービス市場規模(取扱高ベース)は1兆3,776億円に達し、2026年度には1兆9,000億円にまで拡大すると予測されています。この数字は、BNPLがもはやニッチな決済手段ではなく、社会に広く浸透した主要な決済インフラの一つであることを示しています。(参照:株式会社矢野経済研究所「BNPL(後払い)サービス市場に関する調査(2023年)」)

この急成長の背景には、これまで述べてきた「EC市場の拡大」「若年層の消費行動の変化」といったマクロなトレンドがあります。それに加え、BNPLサービス自体の進化も市場拡大を後押ししています。当初はECサイトでの利用が中心でしたが、現在では実店舗でのコード決済、公共料金の支払い、さらにはBtoB(企業間取引)の決済など、その活用領域は着実に広がりを見せています。

世界に目を向けると、その成長はさらに顕著です。特に、クレジットカードの普及率が日本ほど高くないヨーロッパや、デビットカード文化が根強いオーストラリア、そして巨大なEC市場を持つアメリカなどで、BNPLは爆発的に普及しました。スウェーデンのKlarnaやオーストラリアのAfterpay、アメリカのAffirmといった先行企業は、ユニコーン企業(評価額10億ドル以上の未上場企業)として急成長を遂げ、AppleやPayPalといった巨大テック企業も相次いでBNPL市場に参入するなど、競争は激化しています。このグローバルな競争環境が、サービスの革新を促し、市場全体の成長を牽引しているのです。

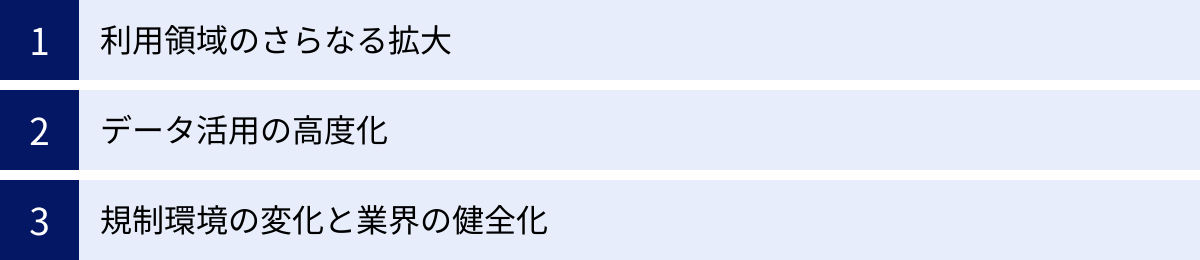

今後のBNPL市場の将来性を考える上で、いくつかの重要なポイントがあります。

- 利用領域のさらなる拡大: 現在のBtoC(消費者向け)市場に加え、BtoB(企業間取引)決済の領域でもBNPLの活用が期待されています。煩雑な請求書払いや掛け売りのプロセスをデジタル化し、中小企業の資金繰りを支援するソリューションとして、大きなポテンシャルを秘めています。

- データ活用の高度化: BNPL事業者は、利用者の購買データという貴重な情報を保有しています。今後は、これらのデータを活用して、よりパーソナライズされた与信やマーケティング、金融サービスの提供へと事業を展開していく可能性があります。

- 規制環境の変化と業界の健全化: 市場の急拡大に伴い、利用者保護の観点から、各国の規制当局はBNPLへの監視を強めています。日本では、2021年に改正割賦販売法が施行され、一定の要件を満たす後払いサービス事業者に登録が義務付けられるなど、法整備が進められています。こうした規制の導入は、一時的に事業者の負担を増やすかもしれませんが、長期的には悪質な業者を排除し、業界全体の信頼性を高めることにつながります。利用者が安心して使える環境が整うことで、市場はさらに健全に成長していくでしょう。

総じて、BNPL市場は黎明期を終え、本格的な成長期に入ったと言えます。テクノロジーの進化と社会の変化を追い風に、BNPLは私たちの購買体験や金融との関わり方を、今後さらに大きく変えていく可能性を秘めています。健全な市場育成に向けた事業者と規制当局の取り組みが、BNPLの持続的な成長を実現するための鍵となります。

BNPLと他の決済方法との違い

BNPL(後払い)の利便性をより深く理解するためには、私たちが普段利用している他の決済方法、特に「クレジットカード」と「キャリア決済」との違いを明確に把握することが重要です。それぞれの特徴を比較しながら、BNPLならではの立ち位置を解説します。

クレジットカードとの違い

クレジットカードは依然として最も普及しているキャッシュレス決済の一つですが、BNPLとは審査方法から利用限度額、手数料の体系に至るまで、多くの点で根本的な違いがあります。

| 比較項目 | BNPL(後払い) | クレジットカード |

|---|---|---|

| 審査方法 | 独自の与信審査(都度/初回)。AIなどを活用し、リアルタイムで多角的に判断。 | 信用情報機関(CIC、JICCなど)の情報を参照し、過去の金融取引履歴を重視。 |

| 審査スピード | 即時〜数分で完了。 | 申し込みから発行まで数日〜数週間かかるのが一般的。 |

| 発行対象 | クレジットヒストリーが少ない若年層や主婦(主夫)、非正規雇用の人々など、より幅広い層。 | 安定した継続収入があることが主な条件となり、審査基準は比較的厳しい。 |

| 利用限度額 | 比較的少額(数万円〜数十万円程度)からスタートし、利用実績に応じて変動。 | 比較的高額(数十万円〜数百万円)で、一度設定されると大きな変動は少ない。 |

| 支払い方法 | コンビニ払い、銀行振込、口座振替など、多様な選択肢を提供。 | 口座振替が基本。 |

| 分割払い | 3回程度の分割払いであれば手数料無料のサービスが多い。 | 2回払いまでは手数料無料だが、3回以上の分割払いやリボ払いには手数料が発生する。 |

| 手数料(利用者) | 基本的な利用は無料。支払い方法によっては手数料が発生。遅延時には遅延損害金がかかる。 | 年会費がかかるカードがある。分割・リボ払いには金利手数料がかかる。 |

| 信用情報機関への登録 | 原則として利用履歴は登録されない。(ただし、長期延滞や債務不履行の場合は登録される可能性あり) | 利用状況や支払い履歴(クレジットヒストリー)が定期的に登録される。 |

審査方法

最大の違いは審査のプロセスにあります。クレジットカードは、申込者の「過去」の信用情報、つまりクレジットヒストリーを重視します。これにより、過去に延滞などの金融事故があると審査に通りにくくなります。一方、BNPLの多くは、AIを活用して購入しようとしている商品の価格、利用頻度、過去の自社サービスでの支払い実績といった「今」のデータを基に、都度または初回に審査を行います。このため、クレジットカードを持てない層や、まだ信用情報が蓄積されていない若年層でも利用しやすいという大きなメリットが生まれます。

利用限度額

利用限度額の考え方も異なります。クレジットカードは一度設定された限度額(ショッピング枠)の範囲内であれば、自由に利用できます。BNPLは、初回利用時の限度額は比較的低めに設定され、期日通りに支払いを繰り返すことで、利用者の信用が育ち、限度額が徐々に引き上げられていく動的なモデルを採用しているサービスが多く見られます。これは、利用者の使いすぎを抑制するセーフティネットとして機能する側面も持っています。

手数料

利用者にとって手数料は重要な比較ポイントです。特に分割払いにおいて、BNPLの優位性が際立ちます。多くのBNPLサービスでは、3回程度の短期分割払いであれば手数料がかかりません。これにより、利用者は金利負担を気にすることなく、高額な商品でも計画的に購入できます。クレジットカードの分割払いやリボ払いでは通常、年率15%前後の手数料が発生するため、これはBNPLが多くの利用者に選ばれる大きな理由となっています。

キャリア決済との違い

スマートフォンユーザーにとって身近なキャリア決済(d払い、auかんたん決済、ソフトバンクまとめて支払いなど)も、BNPLとしばしば比較されます。どちらもクレジットカード不要で手軽に利用できる点は共通していますが、いくつかの違いがあります。

- 支払いの主体とタイミング: キャリア決済は、購入した商品やサービスの代金を、月々の携帯電話料金と合算して支払う仕組みです。支払いのタイミングは、携帯料金の引き落とし日(通常は翌月末)に固定されます。一方、BNPLはBNPL事業者が支払いの主体となり、支払いタイミングはサービスによって翌月一括、翌々月、分割など、より柔軟に設定されています。

- 与信の根拠: キャリア決済の利用限度額は、主に携帯電話の契約期間や利用状況、年齢などに基づいて、各携帯キャリアが設定します。BNPLは、前述の通りBNPL事業者自身が独自の基準で与信を行います。

- 利用範囲: キャリア決済は、主にデジタルコンテンツの購入や対応ECサイトでの利用が中心です。BNPLも同様にECサイトでの利用が多いですが、近年では実店舗でのQRコード決済に対応するサービスも増えており、利用シーンが拡大しています。

- ポイントプログラム: どちらの決済方法も独自のポイントプログラムを提供していることが多いですが、貯まるポイントの種類や還元率、使い道が異なります。携帯キャリアのポイントを貯めている人にとってはキャリア決済が、そうでない人にとってはBNPLのポイントプログラムが魅力的に映るかもしれません。

結論として、BNPLはクレジットカードの「信用」とキャリア決済の「手軽さ」の間に位置し、両方の利点を持ち合わせつつ、独自の柔軟性で新たな需要を掘り起こしている決済方法と言えます。利用者は、購入する商品や金額、自身の支払い計画に合わせて、これらの決済方法を賢く使い分けることが求められます。

BNPLを利用するメリット

BNPL(後払い)は、利用者と事業者の双方に大きなメリットをもたらすことで、急速にその存在感を高めています。それぞれの立場から見た具体的な利点について詳しく見ていきましょう。

利用者側のメリット

消費者にとって、BNPLはこれまでの決済方法にはなかった利便性と柔軟性を提供します。

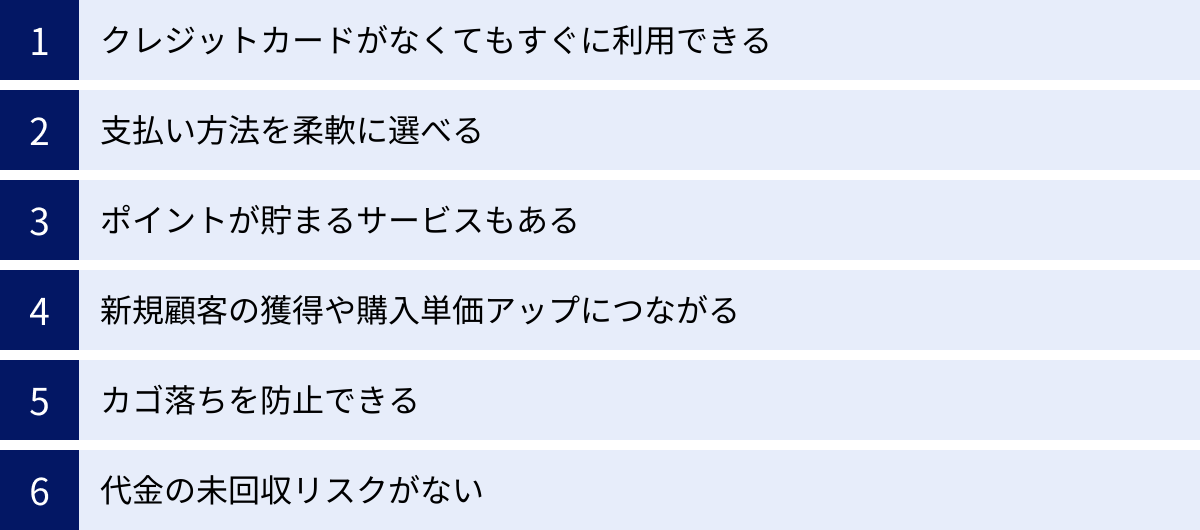

クレジットカードがなくてもすぐに利用できる

BNPLの最大のメリットは、その圧倒的な手軽さとスピードです。クレジットカードを申し込む際には、勤務先や年収などの詳細な情報を記入し、数日から数週間の審査期間を待つ必要があります。しかし、BNPLの多くは、メールアドレスと携帯電話番号があれば、その場ですぐにアカウントを作成し、決済を完了できます。

この特徴は、以下のような人々にとって、オンラインでの購買活動の幅を大きく広げます。

- 若年層: アルバイトや仕送りで生活する学生など、クレジットカードの審査基準を満たしにくい若者。

- 主婦(主夫)や非正規雇用の人々: 安定した収入の証明が難しく、カード作成をためらっていた層。

- クレジットカード情報をオンラインで入力したくない人々: 情報漏洩のリスクを懸念し、セキュリティを重視する層。

急に必要になったものをすぐに購入したい時や、期間限定のセールを逃したくない時に、煩雑な手続きなしで即座に対応できる点は、利用者にとって非常に大きな価値があります。

支払い方法を柔軟に選べる

BNPLは、利用者のライフスタイルや資金繰りに合わせて、支払いのタイミングや方法を柔軟に選べる点も大きな魅力です。

多くのBNPLサービスでは、以下のような支払いオプションが提供されています。

- 翌月一括払い: 最も基本的な支払い方法。給料日の後に支払いを設定できます。

- 分割払い: 多くのサービスで3回程度の短期分割払いが手数料無料で提供されています。これにより、高額な商品でも月々の負担を抑えながら計画的に購入できます。クレジットカードの分割払いやリボ払いのように金利手数料を心配する必要がないため、気軽に利用できます。

- 支払い場所の多様性: 全国の主要なコンビニエンスストアでの現金払いをはじめ、銀行振込や口座振替など、利用者が最も便利な方法を選択できます。

「今すぐこの商品を手に入れたいけれど、支払いはボーナスが入る2ヶ月後にしたい」「月々の支払額を抑えたいから分割払いにしたい」といった、個々の状況に応じた計画的な資金管理が可能になるのです。

ポイントが貯まるサービスもある

決済サービスを選ぶ上で、ポイント還元は重要な要素の一つです。一部のBNPLサービスでは、クレジットカードと同様に、利用金額に応じて独自のポイントが貯まるプログラムを導入しています。

例えば、株式会社ネットプロテクションズが提供する「atone」では、利用金額200円ごとに1ポイントの「NPポイント」が貯まります。貯まったポイントは、1ポイント=1円として値引きに使ったり、提携する他のポイントサービスに交換したりすることができます。

こうしたポイントプログラムは、利用者にとって実質的な割引となり、同じ商品を購入するならポイントが貯まるBNPLサービスを使おうというインセンティブになります。継続的に利用することで、よりお得に買い物を楽しめる点も、利用者にとって見逃せないメリットです。

事業者側のメリット

EC事業者などの加盟店にとっても、BNPLの導入は売上向上に直結する多くのメリットをもたらします。

新規顧客の獲得や購入単価アップにつながる

BNPLを導入することで、これまでアプローチできなかった新たな顧客層、特にクレジットカードを持たない、あるいは使いたがらない若年層やシニア層などを取り込むことができます。これは、販売機会の純増を意味し、事業の成長に大きく貢献します。

さらに、BNPLは顧客一人あたりの購入単価(AOV: Average Order Value)を引き上げる効果も期待できます。分割払いが手軽に利用できるため、利用者は「一括では手が出ない」と感じていた高額な商品に対しても、購入のハードルが下がります。「月々数千円の支払いなら」と考え、当初の予算よりも高価な商品を選んだり、関連商品を一緒に購入したりする「アップセル」や「クロスセル」が促進されやすくなるのです。

カゴ落ちを防止できる

ECサイト運営者にとって永遠の課題である「カゴ落ち」。商品をカートに入れたものの、決済手続きの途中で離脱してしまう現象です。カゴ落ちの主な原因として、「決済手続きが面倒」「希望する支払い方法がない」「サイトが信用できない」などが挙げられます。

BNPLは、これらの課題を解決するのに非常に効果的です。

- 入力項目が少ない: クレジットカードのように長い番号や有効期限、セキュリティコードを入力する必要がなく、メールアドレスと電話番号だけで済むため、利用者の手間を大幅に削減し、離脱を防ぎます。

- 決済手段の拡充: 多様な支払いニーズに応えることで、「払いたい方法で払えない」という理由での離脱を減らします。

- 信頼性の提供: PaidyやNP後払いといった有名なBNPLサービスのロゴがサイトにあることで、利用者への安心感にもつながります。

結果として、BNPLの導入は購入完了率(CVR: Conversion Rate)を改善し、売上機会の損失を最小限に抑える効果が期待できます。

代金の未回収リスクがない

事業者にとって、後払い決済で最も懸念されるのが、顧客が代金を支払ってくれない「未払い」や「踏み倒し」のリスクです。自社で後払いサービスを提供する場合、この代金回収の業務とリスクをすべて自社で負わなければなりません。

しかし、BNPLサービスを利用すれば、この問題は完全に解決します。BNPLの仕組みでは、顧客の注文が確定した時点で、BNPL事業者が商品代金を加盟店に100%立替払いしてくれます。その後の顧客への請求や代金回収は、すべてBNPL事業者が行います。

これにより、加盟店は代金未回収のリスクを一切負うことなく、安心して後払い決済を提供できるのです。督促業務などの煩雑な作業からも解放され、本来の業務である商品開発やマーケティングにリソースを集中させることができます。これは、特に経営資源が限られる中小事業者にとって、計り知れないメリットと言えるでしょう。

BNPLのデメリットと課題

BNPL(後払い)は多くのメリットを持つ一方で、その手軽さゆえのデメリットや、利用する上で注意すべき課題も存在します。利用者と事業者の両方の視点から、これらの点を公平に見ていくことが重要です。

利用者側のデメリット

便利なサービスほど、その裏にあるリスクを理解しておく必要があります。利用者は以下の点に十分注意しましょう。

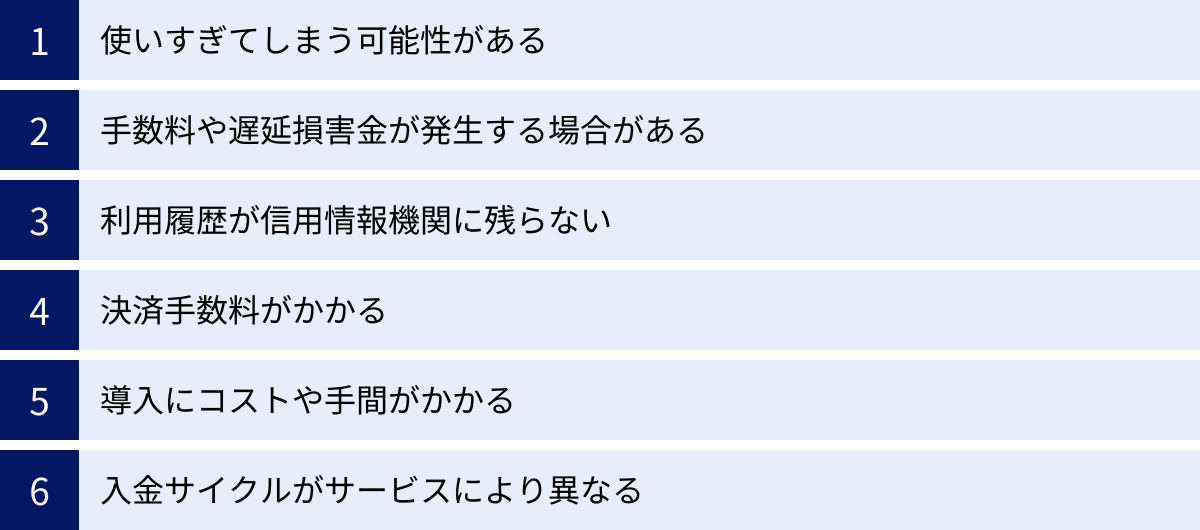

使いすぎてしまう可能性がある

BNPLの最大のデメリットは、支払いの実感が湧きにくく、つい使いすぎてしまうリスクがあることです。購入時点では現金が減らないため、金銭感覚が麻痺しやすくなります。特に、複数のBNPLサービスを併用していると、それぞれの支払い日や金額がバラバラになり、自分が合計でいくら使っているのかを把握するのが難しくなります。

気づいた時には、翌月の支払額が自分の支払い能力を大幅に超えてしまっていた、という事態に陥りかねません。これは、クレジットカードのリボ払いと同様の「債務の雪だるま化」につながる危険性をはらんでいます。BNPLはあくまで「未来の自分からお金を前借りしている」という認識を持ち、常に利用状況を把握し、計画的に利用することが不可欠です。

手数料や遅延損害金が発生する場合がある

「BNPLは手数料無料」というイメージが先行しがちですが、完全に無料というわけではありません。注意すべき費用が2つあります。

- 支払い方法に応じた手数料: 口座振替であれば無料のサービスが多いですが、コンビニ払いや銀行振込を選択した場合、数百円程度の決済手数料が発生することがほとんどです。少額に見えても、利用のたびに積み重なると無視できない金額になります。

- 遅延損害金: 支払期日を1日でも過ぎてしまうと、遅延損害金が発生します。この利率は、サービスや法律(消費者契約法など)によって上限が定められていますが、決して低いものではありません。安易な気持ちで支払いを遅らせると、元金に加えて余計な費用を支払うことになります。

利用する前には、必ず公式サイトや利用規約で手数料体系と遅延損害金の利率を確認しておくことが重要です。

利用履歴が信用情報機関に残らない

クレジットカードを毎月きちんと利用し、期日通りに支払いを続けると、その良好な利用履歴(クレジットヒストリー、通称クレヒス)が信用情報機関に記録されます。この「良いクレヒス」は、将来、住宅ローンや自動車ローンなどを組む際の審査で、自分の信用力を証明する上で有利に働きます。

しかし、BNPLの利用履歴は、原則として信用情報機関には登録されません。そのため、BNPLをどれだけ健全に長期間利用し続けても、それが自分の「クレヒス」として蓄積されることはないのです。将来的な高額ローンを検討している人にとっては、信用力を育てる機会を逃している、という見方もできます。

ただし、注意点として、長期にわたる延滞や、悪質な踏み倒し、債務整理などを行った場合は、そのネガティブな情報が事故情報として信用情報機関に登録される可能性があります。そうなると、新たなクレジットカードの作成やローンの契約が長期間困難になるため、「登録されないから支払わなくても大丈夫」という考えは絶対に禁物です。

事業者側のデメリット

事業者にとっても、BNPL導入にはコストや運用面でのデメリットが存在します。

決済手数料がかかる

BNPL導入の最も直接的なデメリットは、BNPL事業者に支払う決済手数料です。この手数料率は、業種や取扱高、利用するサービスによって異なりますが、一般的に売上金額の3%〜5%程度が相場とされています。

この料率は、クレジットカード決済の手数料と比較して同等か、やや高めに設定されている場合があります。BNPL導入による売上増加分が、この手数料コストを上回るかどうか、慎重な費用対効果の検証が必要です。特に利益率の低い商品を扱っている事業者にとっては、この手数料が経営を圧迫する要因になる可能性も考慮しなければなりません。

導入にコストや手間がかかる

BNPLサービスを自社のECサイトに導入する際には、システム連携のための開発が必要になります。これには、初期費用や開発工数(人件費)といった導入コストがかかります。また、サービスによっては月額の固定費用が発生する場合もあります。

自社に開発リソースがない場合は、外部の開発会社に委託する必要があり、さらにコストが増加します。後述する決済代行会社を利用することで、この手間を軽減することは可能ですが、いずれにせよ一定のコストと時間がかかることは覚悟しておく必要があります。

入金サイクルがサービスにより異なる

BNPLを利用した売上は、即座に自社の銀行口座に入金されるわけではありません。BNPL事業者から加盟店への入金タイミング(入金サイクル)は、サービスによって様々です。例えば、「月末締め・翌月末払い」や「月2回払い」など、定められたスケジュールで入金されます。

この入金サイクルが自社のキャッシュフローと合わない場合、資金繰りが悪化するリスクがあります。特に、仕入れ代金の支払いが先に来て、売上金の入金が後になる場合、運転資金が不足する可能性があります。複数のBNPLサービスを導入すると、それぞれ入金日が異なるため、経理上の管理も煩雑になります。

導入を検討する際には、手数料率だけでなく、自社の経営状況に合った入金サイクルを提供しているサービスを選ぶことが極めて重要です。

BNPLの利用方法

BNPL(後払い)の利用プロセスは非常にシンプルで、直感的に操作できるように設計されています。ここでは、一般的なECサイトでBNPLを利用する際の基本的な流れをステップごとに解説します。

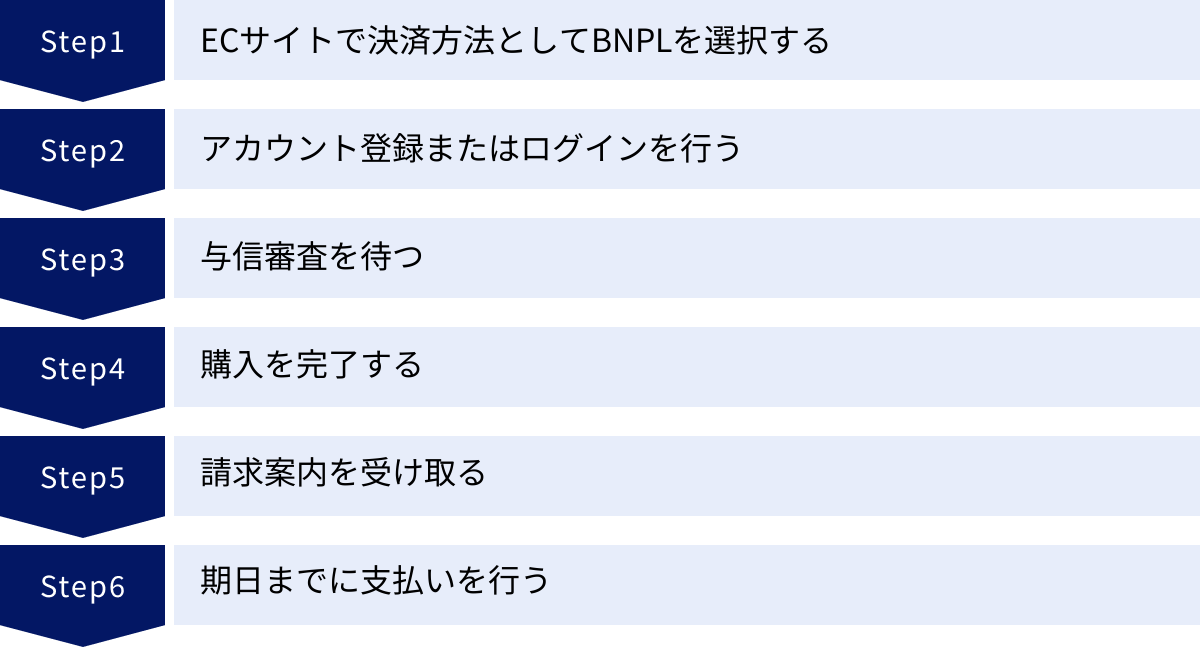

ステップ1:ECサイトで決済方法としてBNPLを選択する

まず、お好きなECサイトで商品を選び、ショッピングカートに入れます。購入手続きに進み、「お支払い方法の選択」画面で、利用したいBNPLサービス(例:「あと払いペイディ」「NP後払い」「atone」など)のロゴや名称を探して選択します。

ステップ2:アカウント登録またはログインを行う

選択したBNPLサービスを初めて利用する場合は、簡単なアカウント登録が必要です。通常、以下の情報を入力します。

- メールアドレス

- 携帯電話番号

入力した携帯電話番号宛てに、SMS(ショートメッセージサービス)で4桁または6桁の認証コードが送信されます。そのコードを画面に入力することで本人確認が完了し、登録が完了します。

2回目以降の利用では、登録したメールアドレスと電話番号を入力してログインするだけで済みます。

ステップ3:与信審査を待つ

必要な情報を入力して「注文を確定する」などのボタンを押すと、BNPL事業者のシステムがバックグラウンドで即座に与信審査を開始します。この審査は、入力された情報や購入内容、利用環境などを基にAIが自動で行うため、通常は数秒から長くても1分程度で完了します。利用者は特に何かをする必要はなく、画面上で待つだけです。

ステップ4:購入を完了する

無事に審査を通過すると、「ご注文ありがとうございます」といった購入完了画面が表示されます。これで注文は確定し、あとは商品の到着を待つだけです。もし審査に通らなかった場合は、その旨が画面に表示されるので、別の決済方法を選択し直す必要があります。

ステップ5:請求案内を受け取る

商品が発送された後、または月の締め日などのタイミングで、BNPL事業者から請求に関する案内が届きます。請求案内の方法はサービスによって異なります。

- メール・SMSタイプ: 登録したメールアドレスや携帯電話のSMSに、支払いをお願いする通知が届きます。通知内のリンクから専用のマイページやアプリにログインし、請求金額や支払期日を確認します。

- 請求書郵送タイプ: 「NP後払い」のように、後日、自宅の住所宛てに紙の請求書(払込票)が郵送されます。

ステップ6:期日までに支払いを行う

請求案内に記載された支払期日までに、代金を支払います。支払い方法は、主に以下の選択肢があります。

- コンビニ払い: スマートフォンアプリに表示されるバーコードをコンビニのレジで見せるか、郵送された払込票を使って支払います。最も手軽で一般的な方法ですが、多くの場合、数百円の手数料がかかります。

- 銀行振込: 指定された銀行口座に、ATMやインターネットバンキングで振り込みます。振込手数料は利用者負担となります。

- 口座振替: 事前に銀行口座を登録しておけば、支払期日に自動で引き落としされます。手数料が無料の場合が多く、支払い忘れを防げるため便利な方法です。

以上が、BNPLを利用する際の基本的な流れです。重要なのは、ステップ5の請求案内を見逃さず、ステップ6の支払いを期日内に必ず完了させることです。多くのサービスでは、支払日が近づくとリマインド通知を送ってくれる機能もあるので、活用するとよいでしょう。

日本国内の主なBNPLサービス7選

日本国内でも、多種多様な特徴を持つBNPLサービスが数多く提供されています。ここでは、特に知名度が高く、広く利用されている主要な7つのサービスをピックアップし、それぞれの特徴を比較・解説します。導入を検討している事業者や、どのサービスを利用しようか迷っている利用者は、ぜひ参考にしてください。

| サービス名 | 運営会社 | 特徴 | 主な支払い方法 | 手数料(利用者) |

|---|---|---|---|---|

| Paidy | 株式会社Paidy | 3・6・12回あと払い(分割手数料無料※)、Apple専用プラン、Visaマークのある店で使えるバーチャルカード機能。 | コンビニ払い、銀行振込、口座振替 | 口座振替は無料。コンビニ払いは最大390円(税込)。銀行振込は振込手数料実費。 |

| NP後払い | 株式会社ネットプロテクションズ | 後払い決済のパイオニア。紙の請求書が郵送される安心感。導入実績No.1を謳う。NPポイントが貯まる。 | コンビニ、郵便局、銀行、LINE Pay | 請求書発行手数料248円(税込)。 |

| atone | 株式会社ネットプロテクションズ | NP後払いの姉妹サービス。スマホアプリ完結型で、実店舗でも使える。NPポイントが貯まる。 | コンビニ(端末操作)、口座振替、請求書払いなど | 支払い方法により手数料が異なる(99円~)。口座振替は無料。 |

| メルペイスマート払い | 株式会社メルペイ | フリマアプリ「メルカリ」内で利用可能。メルカリの売上金やポイントを支払いに充当できる。定額払い(分割)も可能。 | 自動引落し、メルペイ残高、コンビニ/ATM | 精算方法により手数料が発生(コンビニ/ATM精算時:200円~880円)。定額払いは年率15.0%。 |

| PayPayあと払い | PayPay株式会社 | QRコード決済「PayPay」の支払い方法の一つ。PayPayカード(旧ヤフーカード)の保有が前提。チャージ不要で利用できる。 | 翌月一括払い(口座振替) | 翌月一括払いは無料。分割払いはPayPayカードのオプションとして可能(手数料別途)。 |

| GMO後払い | GMOペイメントサービス株式会社 | 大手GMOペイメントゲートウェイグループが提供。幅広いジャンルのECサイトに導入されている。 | コンビニ、郵便局、銀行、LINE Pay | 請求書発行手数料は加盟店により異なる。 |

| スコア後払い | 株式会社SCORE | 大手通販会社ニッセンのグループ会社が運営。通販事業で培ったノウハウが強み。 | コンビニ、払込票(郵便局など) | 請求書発行手数料は加盟店により異なる。 |

| Paidyの分割手数料無料は口座振替・銀行振込の場合のみ。 | ||||

| 手数料等の情報は記事執筆時点のものです。最新の情報は各サービスの公式サイトでご確認ください。 |

① Paidy(ペイディ)

「あと払いペイディ」として広く知られ、国内BNPLの代表格と言えるサービスです。最大の魅力は、本人確認を行うことで利用可能になる「3・6・12回あと払い」です。この分割払いは、口座振替または銀行振込を利用すれば分割手数料が一切かからないため、高額な商品でも金利負担なく計画的に購入できます。また、Apple製品の購入に特化した専用プランや、Visaのバーチャルカードを発行してオンラインのVisa加盟店で広く使える機能など、先進的なサービスを展開しています。(参照:株式会社Paidy公式サイト)

② NP後払い

株式会社ネットプロテクションズが提供する、後払い決済の草分け的存在です。紙の請求書が商品とは別に郵送されてくるのが大きな特徴で、オンラインでのやり取りに不慣れな層や、手元に形として請求書が残ることに安心感を覚える層から根強い支持を得ています。導入店舗数が非常に多く、様々なECサイトで見かけることができます。利用額に応じて貯まる「NPポイント」も魅力です。(参照:株式会社ネットプロテクションズ公式サイト)

③ atone(アトネ)

NP後払いと同じ運営会社による、スマートフォンアプリを中心としたサービスです。NP後払いがECサイトでの利用を主とするのに対し、atoneは実店舗でのコード決済にも対応しており、より幅広いシーンで利用できます。支払いは翌月にまとめて行い、NPポイントも貯まります。アプリで利用履歴をスマートに管理したい若年層などに向いています。(参照:株式会社ネットプロテクションズ公式サイト)

④ メルペイスマート払い

フリマアプリ「メルカリ」が提供する後払いサービスです。最大の強みは、メルカリでの売上金やキャンペーンで得たポイントを支払いに直接充当できる点です。これにより、メルカリのヘビーユーザーは、新たな現金の支出なしで買い物ができます。また、審査に通れば月々の支払額を一定にできる「定額払い」も利用可能です。(参照:株式会社メルペイ公式サイト)

⑤ PayPayあと払い

国内最大のQRコード決済サービス「PayPay」に搭載された後払い機能です。利用にはPayPayカードまたはPayPayカード ゴールドの契約が必要ですが、事前にPayPay残高へチャージする必要がなく、スムーズに決済できるのがメリットです。支払いは翌月にまとめて口座から引き落とされ、利用額に応じたPayPayポイントも付与されます。日常的にPayPayを利用している人にとっては、非常に便利な選択肢です。(参照:PayPay株式会社公式サイト)

⑥ GMO後払い

決済代行サービスで国内最大手のGMOペイメントゲートウェイグループが提供するBNPLサービスです。大手グループならではの信頼性と豊富な導入実績が強みで、アパレルからコスメ、食品まで幅広いジャンルのECサイトで採用されています。支払い方法はコンビニや銀行、LINE Payなど多様な選択肢が用意されています。(参照:GMOペイメントサービス株式会社公式サイト)

⑦ スコア後払い

カタログ通販大手のニッセンを擁する、ニッセン・クレジットサービスの子会社「株式会社SCORE」が運営しています。長年の通販事業で培った与信審査や代金回収のノウハウを活かした、安定感のあるサービスが特徴です。請求書は商品と同梱、または別送で届き、コンビニなどで支払います。(参照:株式会社SCORE公式サイト)

事業者がBNPLを導入する方法

自社のECサイトやサービスにBNPL(後払い)を導入したい事業者は、主に2つの方法から選択することになります。「BNPL提供事業者と直接契約する」方法と、「決済代行会社を利用する」方法です。それぞれにメリット・デメリットがあり、自社の規模や開発体制、導入したい決済手段の種類によって最適な選択は異なります。

BNPL提供事業者と直接契約する

これは、Paidy、NP後払い、GMO後払いといったBNPLサービスを提供している事業者と、自社が直接契約を結ぶ方法です。

メリット:

- 特定のサービスの機能を最大限活用: 導入したいBNPLサービスが明確に決まっている場合、直接契約することで、そのサービスが提供する独自のマーケティング支援ツールや詳細なデータ分析機能などを最大限に活用できる可能性があります。

- 交渉の余地: 取扱高が大きい事業者などの場合、決済手数料率について直接交渉できる可能性があります。

- 迅速なサポート: 導入するサービスに特化した技術サポートや営業サポートを直接受けられます。

デメリット:

- 導入・運用の手間: 複数のBNPLサービスを導入したい場合、それぞれの事業者と個別に契約手続き、システム開発、経理処理を行う必要があります。これにより、導入までの時間とコスト、そして導入後の運用負荷が非常に大きくなります。入金サイクルも各社バラバラになるため、資金管理が煩雑になります。

- システム開発の負担: サービスごとに異なるAPI仕様に合わせて、自社でシステムを連携させる必要があります。これには専門的な知識を持つ開発リソースが不可欠です。

この方法が向いている事業者:

- 導入したいBNPLサービスが1つに定まっている。

- 特定の顧客層に強みを持つBNPLサービスを戦略的に導入したい。

- 社内に十分な開発リソースと運用体制がある。

決済代行会社を利用する

決済代行会社は、クレジットカード決済、コンビニ決済、電子マネー、そして各種BNPLサービスなど、多様な決済手段を事業者と決済機関との間に立って一括で提供する会社です。

メリット:

- 導入・運用の一元化: 決済代行会社と一度契約するだけで、複数のBNPLサービスはもちろん、その他の様々な決済手段もまとめて導入できます。契約、システム開発、入金管理、経理処理のすべてが一元化されるため、事業者の手間とコストを劇的に削減できます。

- 開発工数の削減: 決済代行会社が提供するAPIやモジュールに一度接続するだけで、その先にある複数の決済手段が利用可能になります。個別の決済サービスごとに開発を行う必要がありません。

- 強固なセキュリティ: 多くの決済代行会社は、国際的なセキュリティ基準である「PCI DSS」に準拠しており、事業者は自社で複雑なセキュリティ要件に対応する負担から解放されます。

デメリット:

- 決済代行会社への手数料: BNPL事業者に支払う手数料に加え、決済代行会社への手数料が別途発生する場合があります(料金体系は代行会社により様々)。

- 機能の制限: 個別のBNPLサービスが提供する細かな付加機能(特定のマーケティングツールなど)が、決済代行会社経由では利用できない場合があります。

この方法が向いている事業者:

- BNPLだけでなく、クレジットカードなど複数の決済手段をまとめて導入したい。

- 社内の開発リソースを最小限に抑えたい。

- 決済システムの運用や管理の負荷を軽減し、本業に集中したい。

多くのEC事業者、特に中小規模の事業者にとっては、運用負荷とコストのバランスを考えると、決済代行会社を利用する方が現実的でメリットが大きいケースがほとんどです。まずは複数の決済代行会社から資料を取り寄せ、自社のビジネスモデルに合ったプランを比較検討することから始めるのがよいでしょう。

BNPLを安全に利用するためのポイント

BNPL(後払い)は非常に便利な決済手段ですが、その手軽さから計画性を失うと、家計を圧迫する原因にもなりかねません。安全・安心にBNPLと付き合っていくために、利用者が心に留めておくべき2つの重要なポイントを解説します。

利用規約や手数料を事前に確認する

「手軽だから」「みんな使っているから」という理由だけで、サービスの内容をよく理解せずに利用を始めるのは非常に危険です。BNPLサービスを利用する前には、面倒でも必ず公式サイトで利用規約や「よくある質問」に目を通し、特に以下の項目を自分の目で確認しましょう。

- 手数料の詳細:

- 基本的な利用手数料はかかるのか?

- コンビニ払いや銀行振込など、支払い方法ごとに手数料はいくらかかるのか?

- 分割払いを利用した場合、手数料は本当に無料か?(特定の支払い方法のみ無料、といった条件がないか確認)

- 遅延損害金:

- 支払いが遅れた場合、遅延損害金は発生するか?

- その利率(年率)はいくらか?

- 利用上限額:

- 利用上限額はどのように決まるのか?

- 自分で上限額を設定できる機能はあるか?

- 支払いサイクル:

- いつ締め切られ、いつ支払う必要があるのか?(「月末締め・翌月10日払い」など)

- 問い合わせ先と方法:

- 困った時にどこに連絡すればよいのか?(電話、メール、チャットなど)

これらの情報を事前に把握しておくことで、「知らなかった」という理由で余計な費用を支払ったり、トラブルに発展したりするのを防ぐことができます。小さい文字で書かれた注意書きこそ、自分の資産を守るための重要な情報です。

無理のない返済計画を立てる

BNPLを安全に利用する上で最も大切なことは、「自分の支払い能力の範囲内で利用する」という鉄則を守ることです。BNPLは魔法の財布ではなく、あくまで「支払いの先延ばし」であり、信用取引の一種であることを常に意識する必要があります。

以下のような具体的な対策を実践し、使いすぎを防ぎましょう。

- 利用するサービスを絞る: 利便性から複数のBNPLサービスに登録しがちですが、管理が煩雑になり、利用総額が把握しにくくなります。メインで利用するサービスを1社か2社に絞ることで、支出の管理が格段に楽になります。

- 利用状況をこまめにチェックする: 多くのBNPLサービスは、専用のスマートフォンアプリで利用履歴や次回の支払額をいつでも確認できます。買い物をしたらすぐにアプリを開いて金額を確認する習慣をつけましょう。

- 自分なりの利用ルールを作る: 「月に3万円までしか使わない」「給料が入ったら、他の支出より先にBNPLの支払い分を確保する」「高額なものを買う時は、本当に必要か一晩考える」など、自分なりのルールを設定し、それを厳守することが大切です。

- 家計簿アプリなどと連携する: BNPLの利用も支出の一つとして、家計簿アプリに記録しましょう。家計全体の中でBNPLの支払いがどれくらいの割合を占めているのかを可視化することで、使いすぎへの意識が高まります。

BNPLは、計画的に正しく使えば、私たちの購買体験をより豊かで便利なものにしてくれる強力なツールです。しかし、その手綱を握るのは利用者自身です。常に自分の収入と支出のバランスを考え、無理のない返済計画を立てることを徹底しましょう。

まとめ

本記事では、近年急速に普及している決済方法「BNPL(後払い)」について、その仕組みから市場の動向、メリット・デメリット、主要なサービスに至るまで、多角的に解説しました。

BNPLは、「Buy Now, Pay Later(今すぐ買って、後で支払う)」というコンセプトのもと、EC市場の拡大やデジタルネイティブ世代の消費行動の変化といった大きな潮流に乗って、私たちの生活に深く浸透してきました。

利用者にとっては、クレジットカードがなくても即座に利用できる「手軽さ」、支払いのタイミングを自分の都合に合わせられる「柔軟性」、そして分割手数料無料といった「経済的なメリット」が大きな魅力です。

一方、事業者にとっては、クレジットカードを持たない層などの「新規顧客を獲得」できる機会となり、簡単な決済プロセスによる「カゴ落ちの防止」、そして代金未回収リスクのない「安全な取引」を実現する、強力な販売促進ツールとなります。

しかし、その利便性の裏側には、利用者側の「使いすぎ」のリスクや、事業者側の「手数料コスト」といった無視できないデメリットも存在します。BNPLは決して「タダで買い物ができる魔法」ではなく、あくまで信用に基づいた「後払いの約束」です。

この記事を通じてお伝えしたかった最も重要なメッセージは、「BNPLの仕組みとリスクを正しく理解し、計画的に利用すること」の重要性です。利用者は、自分の支払い能力を常に把握し、無理のない範囲でその利便性を享受するべきです。事業者は、手数料コストと売上向上の効果を慎重に天秤にかけ、自社のビジネスモデルに最適な形で導入を検討する必要があります。

テクノロジーの進化と共に、決済の形はこれからも変化し続けます。BNPLは、その変化の最前線にあるサービスの一つです。本記事が、BNPLを賢く、そして安全に活用するための一助となれば幸いです。