オンラインでの商品売買や個人間の送金が日常的になった現代において、安全かつ迅速な決済サービスの需要は高まり続けています。その中でも、世界的に広く利用されているのが「PayPal(ペイパル)」です。しかし、便利なサービスである一方で、「手数料が複雑で分かりにくい」と感じる方も少なくありません。特に、個人利用とビジネス利用、国内取引と海外取引では手数料体系が大きく異なるため、正確な知識がないと予期せぬコストが発生する可能性があります。

この記事では、PayPalの利用を検討している方や、すでに利用しているものの手数料体系を正確に把握できていない方に向けて、個人アカウントとビジネスアカウントそれぞれの手数料について、発生する場面ごとに徹底的に解説します。さらに、手数料を少しでも安く抑えるための具体的な方法や、PayPalを利用する上でのメリット・注意点、他の決済サービスとの比較まで、網羅的に情報を提供します。

この記事を最後まで読めば、PayPalの手数料に関する疑問が解消され、ご自身の利用目的に合わせて最も賢く、お得にPayPalを活用するための知識が身につくでしょう。

目次

PayPal(ペイパル)とは

PayPal(ペイパル)は、1998年にアメリカで設立された、世界をリードするオンライン決済サービスです。インターネット上でのお金のやり取りを、安全、簡単、そして迅速に行うことを目的として開発されました。現在では、世界で4億以上のアクティブアカウントが存在し、200以上の国と地域で、100以上の通貨に対応しており、グローバルな電子商取引(EC)に欠かせないインフラの一つとなっています。

PayPalの最大の特徴は、支払い時にクレジットカード情報や銀行口座情報を相手方に伝える必要がない点です。ユーザーは一度PayPalアカウントに自身の支払い情報(クレジットカードやデビットカード、銀行口座)を登録しておけば、その後はPayPalのID(メールアドレス)とパスワードだけで決済が完了します。これにより、オンラインショッピングサイトなどに直接カード情報を入力するリスクを回避でき、情報漏洩の心配を大幅に軽減できます。この高い安全性が、世界中のユーザーから信頼されている大きな理由です。

PayPalには、主に2種類のアカウントがあります。

- 個人(パーソナル)アカウント: 主にオンラインショッピングでの支払いや、友人・家族間での送金を目的としたアカウントです。登録料や月額費用はかからず、誰でも無料で開設できます。商品の購入者として利用する場合、手数料は基本的に無料です。

- ビジネスアカウント: オンラインショップの運営者、フリーランス、個人事業主など、商品やサービスの対価として支払いを受け取ることを目的としたアカウントです。法人名での登録が可能で、複数ユーザーによるアカウント管理や、請求書作成機能、ウェブサイトへの決済ボタン設置など、ビジネスに特化した機能が多数搭載されています。こちらもアカウントの開設や月額費用は無料ですが、支払いを受け取る際に所定の手数料が発生します。

また、PayPalは「買い手保護制度」と「売り手保護制度」という強力な保護プログラムを提供している点も特筆すべきです。

- 買い手保護制度: 購入した商品が届かなかったり、説明と著しく異なる商品が届いたりした場合に、一定の条件を満たせば購入代金が返金される制度です。これにより、ユーザーは安心してオンラインショッピングを楽しめます。

- 売り手保護制度: 「商品が届いていない」といった買い手からのクレーム(チャージバックや異議申し立て)に対して、売り手が商品の発送を証明できるなど、一定の条件を満たしていれば、PayPalがその取引を保護し、売り手の損失を補償してくれる制度です。

これらの仕組みにより、PayPalは単なる決済手段に留まらず、取引の安全性を担保するプラットフォームとしての役割も果たしています。本記事では、この便利で安全なPayPalを利用する際に発生する「手数料」に焦点を当て、その詳細を深く掘り下げていきます。

PayPalの手数料が発生する主な3つの場面

PayPalの手数料は、一見すると複雑に感じられるかもしれませんが、基本的には「お金の動き」に応じて発生します。手数料がかかる主な場面は、大きく分けて以下の3つです。この3つの基本パターンを理解することが、PayPalの手数料体系を把握する第一歩となります。

| 手数料が発生する場面 | 主な内容 | 手数料発生の有無(概要) |

|---|---|---|

| 支払い・送金するとき | オンラインショッピングでの購入や、個人への送金 | 国内のショッピング利用は原則無料。海外送金や一部の個人間送金で発生。 |

| 支払いを受け取るとき | 商品・サービスの代金や、個人からの送金を受け取る | 商用目的での受け取りは原則有料。個人間の受け取りは条件により無料。 |

| 銀行口座へお金を引き出すとき | PayPal残高を自分の銀行口座へ移動させる | 引き出し金額によって発生(5万円未満は有料、5万円以上は無料)。 |

これらの場面ごとに、どのような場合に、どれくらいの手数料がかかるのかを具体的に見ていきましょう。

支払い・送金するとき

PayPalを使ってお金を「支払う」または「送る」側の立場になったときのケースです。多くの日常的な利用シーンでは、支払う側に手数料はかかりません。

例えば、日本のオンラインショップでPayPalを使って商品を購入する場合、購入者が手数料を負担することは基本的にありません。商品の代金のみを支払えば決済が完了します。これはPayPalの大きなメリットの一つであり、多くのECサイトで導入されている理由でもあります。

ただし、注意が必要なのは「個人間送金」と「海外への支払い・送金」です。友人や家族にお金を送る場合、国内の円建てであれば手数料は無料ですが、支払い方法によっては手数料が発生する場合があります。また、海外の友人への送金や、海外のオンラインショップで外貨建ての支払いをする際には、「通貨換算手数料」や「海外送金手数料」がかかるのが一般的です。支払う側でも手数料が発生する可能性があるのは、主にこれらの海外取引の場面であると覚えておきましょう。

支払いを受け取るとき

次に、PayPalを使ってお金を「受け取る」側の立場になったときのケースです。こちらは手数料が発生する主要な場面となります。

最も一般的なのは、オンラインショップの運営者やフリーランスが、商品やサービスの対価として顧客から支払いを受け取る「商用支払い」のケースです。この場合、受け取った金額に対して一定の料率の手数料が差し引かれます。例えば、10,000円の支払いを受け取った場合、手数料を引いた金額がPayPalアカウントの残高に加算される仕組みです。この手数料が、ビジネスでPayPalを利用する際の主な運営コストとなります。

一方で、友人や家族から「個人間送金」としてお金を受け取る場合は、手数料がかからないケースもあります。ただし、これは送金側が送金目的を「個人間」として指定し、かつ特定の支払い方法を選択した場合に限られます。もし受け取り側がビジネスアカウントである場合や、商用支払いとして処理された場合は、個人からの送金であっても手数料が発生します。受け取る目的が「商用」か「個人間」かによって、手数料の有無が明確に分かれると理解することが重要です。

銀行口座へお金を引き出すとき

PayPalアカウントに貯まった残高は、そのまま次の支払いに利用することもできますが、自分の銀行口座に現金として移動させることもできます。この「引き出し(出金)」の際にも、手数料が発生する場合があります。

PayPalの引き出し手数料は非常にシンプルで、引き出す金額が5万円未満か、5万円以上かによって決まります。5万円未満の引き出しには1回あたり250円(税込)の手数料がかかりますが、5万円以上の金額をまとめて引き出す場合は手数料が無料になります。

したがって、PayPal残高を銀行口座に移す際は、こまめに引き出すのではなく、ある程度まとまった金額になってから一度に引き出す方がコストを抑えられます。このルールは個人アカウント、ビジネスアカウント共通です。このシンプルなルールを知っているか知らないかで、年間の手数料負担が大きく変わってくる可能性もあります。

これら3つの基本パターンを念頭に置きながら、次のセクションから、個人アカウントとビジネスアカウントそれぞれの手数料について、より具体的な金額や料率を詳しく見ていきましょう。

【個人アカウント】でかかる手数料

個人(パーソナル)アカウントは、主にオンラインでのショッピングや、友人・家族とのプライベートな送金を目的として利用されます。ここでは、個人アカウント利用時に発生する手数料を、場面ごとに詳しく解説します。

支払い・送金時の手数料

個人アカウントで最もよく使われるのが「支払い」と「送金」機能です。多くの場合は無料ですが、条件によっては手数料が発生するため注意が必要です。

| 支払い・送金の種類 | 手数料 | 備考 |

|---|---|---|

| 国内でのオンラインショッピング | 無料 | 支払い通貨が日本円の場合 |

| 国内での個人間送金 | 無料 | PayPal残高または銀行口座からの支払いの場合 |

| 海外への支払い・個人間送金 | 499円 + 通貨換算手数料 | 送金1件あたり。通貨換算が必要な場合に追加手数料。 |

国内でのオンラインショッピングでの支払い

日本のECサイトなどで商品を購入する際にPayPalを利用する場合、購入者側に手数料は一切かかりません。例えば、10,000円の商品をPayPal経由でクレジットカード払いや銀行口座振替で購入しても、請求されるのは10,000円のみです。これは、決済手数料を店舗側(売り手)が負担する仕組みになっているためです。ユーザーは安心して、かつ安全にショッピングを楽しめます。

国内での個人間送金

友人や家族に日本円でお金を送る「個人間送金」の場合、手数料は原則として無料です。ただし、これには条件があります。無料になるのは、送金資金の源泉が「PayPalアカウントの残高」または「銀行口座(口座振替設定済み)」の場合に限られます。

もし、クレジットカードやデビットカードを資金源として個人間送金を行う場合は、手数料が発生する可能性があります。これは、カード会社への手数料をカバーするためです。しかし、現在の日本のPayPalの仕様では、個人間送金の支払い方法としてカードを選択できない場合が多く、基本的には残高払いか銀行口座払いが中心となるため、国内の個人間送金は実質的に無料で利用できると考えてよいでしょう。

海外への支払い・個人間送金

海外のオンラインショップでの支払いや、海外に住む友人・家族への送金では、手数料が発生します。手数料は大きく分けて2種類あります。

- 送金手数料: 海外への個人間送金には、1件あたり499円の固定手数料がかかります。(参照:PayPal公式サイト)これは送金額にかかわらず一律で発生する費用です。

- 通貨換算手数料: 日本円を米ドルやユーロなど、相手方の通貨に両替して支払う必要がある場合に発生します。PayPalが設定する為替レートには、通貨に応じて3.0%または4.0%の通貨換算手数料が含まれています。(参照:PayPal公式サイト)

例えば、アメリカの友人に100ドルを送金する場合を考えてみましょう。まず499円の送金手数料がかかります。さらに、日本円から米ドルへ両替する際に、PayPalの為替レートが適用され、そのレートには4.0%の通貨換算手数料が上乗せされています。したがって、実際に自分の銀行口座やカードから引き落とされる金額は、「100ドルを円に換算した額(手数料込みのレート)+499円」となります。海外取引では、この二重の手数料構造を理解しておくことが非常に重要です。

受け取り時の手数料

個人アカウントでも、お金を受け取る場面があります。受け取り方が「商用」か「個人間」かによって手数料が異なります。

商品やサービスの代金として受け取る場合

個人アカウントであっても、フリーマーケットアプリでの売上金や、個人的なスキルを提供した対価など、「商用支払い」としてお金を受け取る場合は手数料が発生します。この場合の手数料は、ビジネスアカウントの標準手数料と同じです。

- 国内からの受け取り: 3.60% + 40円

- 海外からの受け取り: 4.10% + 固定手数料(通貨により異なる)

例えば、国内の相手から10,000円を商用支払いとして受け取った場合、手数料は「10,000円 × 3.60% + 40円 = 360円 + 40円 = 400円」となります。実際に自分のPayPalアカウントに入金されるのは、9,600円です。個人アカウントでもビジネス目的で利用すると、売り手として手数料を負担する必要があることを覚えておきましょう。

個人間送金で受け取る場合

友人や家族から、純粋な個人間の資金移動として送金されたお金を受け取る場合、手数料は無料です。送金者が送金目的を「友人や家族への支払い」に設定し、PayPal残高または銀行口座から送金した場合、受け取り側は送られた金額をそのまま受け取れます。

銀行口座への引き出し手数料

PayPalアカウントに貯まった残高を、ご自身の銀行口座へ移す際の手数料です。このルールは非常にシンプルです。

5万円未満の場合

引き出し申請額が1円から49,999円までの場合、1回あたり250円(税込)の手数料がかかります。(参照:PayPal公式サイト)例えば、10,000円を引き出すと、手数料250円が差し引かれ、銀行口座には9,750円が振り込まれます。

5万円以上の場合

引き出し申請額が50,000円以上の場合、手数料は無料になります。(参照:PayPal公式サイト)50,000円を引き出せば、そのまま50,000円が銀行口座に振り込まれます。そのため、PayPal残高を引き出す際は、こまめに行うのではなく、5万円以上貯まってからまとめて引き出すのが最も賢い方法です。

アメリカの銀行口座への引き出し

日本のPayPalアカウントからアメリカの銀行口座へ資金を引き出すことも可能です。この場合、引き出し額に対して2.5%の手数料が発生します。ただし、通貨を日本円から米ドルに換算する必要がある場合は、別途、前述の通貨換算手数料(4.0%)も適用されるため注意が必要です。海外に銀行口座をお持ちの方は、この手数料体系をよく確認しましょう。

【ビジネスアカウント】でかかる手数料

ビジネスアカウントは、オンラインショップの運営者、フリーランス、法人など、事業として商品やサービスの対価を受け取るユーザー向けのアカウントです。個人アカウントよりも機能が豊富ですが、手数料体系も事業向けに最適化されています。

支払い(仕入れなど)の手数料

ビジネスアカウントを使って、商品の仕入れや経費の支払いを行う場合、支払う側に手数料は基本的にかかりません。これは個人アカウントでオンラインショッピングをする場合と同様の考え方です。国内の取引先へ日本円で支払う限り、手数料を気にする必要はありません。

ただし、海外のサプライヤーから商品を仕入れるなど、外貨での支払いが必要な場合は、個人アカウントと同様に通貨換算手数料(3.0%または4.0%)が発生します。ビジネスで海外と取引する際は、このコストを仕入れ価格に含めて計算する必要があります。

受け取り時の手数料

ビジネスアカウントの利用で最も重要となるのが、売上金を受け取る際の手数料です。これが事業運営におけるPayPalの利用コストとなります。

| 受け取りの種類 | 標準手数料 | 備考 |

|---|---|---|

| 国内での支払いを受け取る場合 | 3.60% + 40円 | 1決済あたりの手数料 |

| 海外からの支払いを受け取る場合 | 4.10% + 固定手数料 | 固定手数料は通貨により異なる(例: 米ドルは0.30 USD) |

(参照:PayPal公式サイト)

国内での支払いを受け取る場合

国内の顧客から商品やサービスの代金を受け取る場合、1回の決済ごとに「3.60% + 40円」の手数料がかかります。この手数料体系を「標準手数料」と呼びます。

具体例で見てみましょう。

- 1,000円の売上があった場合:

- 手数料 = (1,000円 × 3.60%) + 40円 = 36円 + 40円 = 76円

- 受取額 = 1,000円 – 76円 = 924円

- 50,000円の売上があった場合:

- 手数料 = (50,000円 × 3.60%) + 40円 = 1,800円 + 40円 = 1,840円

- 受取額 = 50,000円 – 1,840円 = 48,160円

このように、売上金額が大きくなるほど料率部分(3.60%)の影響が大きくなります。一方で、少額の決済でも固定の40円がかかる点に注意が必要です。

海外からの支払いを受け取る場合

海外の顧客から支払いを受け取る場合、手数料は国内取引よりも少し高くなります。1回の決済ごとに「4.10% + 固定手数料」がかかります。この「固定手数料」は、受け取る通貨によって金額が定められています。

例えば、アメリカの顧客から100米ドル(USD)の支払いを受け取った場合を考えます。

- 米ドルの固定手数料は0.30 USDです。(参照:PayPal公式サイト)

- 手数料 = (100 USD × 4.10%) + 0.30 USD = 4.10 USD + 0.30 USD = 4.40 USD

- 受取額 = 100 USD – 4.40 USD = 95.60 USD

この95.60 USDがPayPalアカウントの米ドル残高に追加されます。もし、この米ドル残高を日本円に両替して日本の銀行口座に引き出す場合は、さらに通貨換算手数料(4.0%)がかかることになります。海外からの売上は、「受け取り手数料」と「通貨換算手数料」の2段階でコストが発生する可能性があることを、事業者は正確に理解しておく必要があります。

銀行口座への引き出し手数料

ビジネスアカウントのPayPal残高を日本の銀行口座へ引き出す際の手数料は、個人アカウントと全く同じルールが適用されます。

5万円未満の場合

引き出し額が49,999円以下の場合、1回につき250円(税込)の手数料がかかります。

5万円以上の場合

引き出し額が50,000円以上の場合、手数料は無料です。

事業のキャッシュフローを管理する上で、この引き出し手数料は重要なポイントです。日々の売上をこまめに引き出すと、その都度250円の手数料がかさんでしまいます。可能な限り売上金をPayPalアカウント内にプールしておき、5万円以上のまとまった金額になってから引き出すことで、無駄なコストを削減できます。これはビジネスアカウントを賢く利用するための基本的なテクニックと言えるでしょう。

海外との取引で発生するその他の手数料

PayPalはグローバルな取引に非常に便利なツールですが、国境を越えるお金のやり取りには、これまで見てきた基本手数料に加えて、特有の手数料が発生します。ここでは、海外取引において特に注意すべき2つの手数料、「通貨換算手数料」と「海外決済事務手数料」について深く掘り下げて解説します。これらの手数料は、海外からの売上がある事業者や、海外へ送金する機会のある個人にとって、収益やコストに直接影響を与える重要な要素です。

通貨換算手数料

通貨換算手数料は、ある通貨を別の通貨に両替する際に発生する手数料です。PayPalで海外取引を行う場合、この手数料は避けて通れないことが多いです。

例えば、日本のユーザーがアメリカのECサイトで100ドルの商品を購入するケースを考えてみましょう。ユーザーの支払い元は日本円(クレジットカードや銀行口座)ですが、店舗への支払いは米ドルで行う必要があります。このとき、PayPalが日本円を米ドルに両替する処理を行いますが、その際に適用される為替レートに「通貨換算手数料」が含まれています。

PayPalが提示する為替レートは、銀行などがใช้する市場の卸売為替レート(仲値)に、PayPalが定めた料率の手数料を上乗せした独自レートです。この上乗せされる料率が通貨換算手数料であり、通貨によって異なります。

- 米ドル(USD)、ユーロ(EUR)、英ポンド(GBP)など主要通貨への両替: 4.0%

- 上記以外の通貨への両替: 3.0%

(参照:PayPal公式サイト)

この手数料は、支払い時だけでなく、受け取り時にも関係します。例えば、日本の事業者が海外の顧客から100ユーロの支払いを受け取ったとします。この売上はPayPalアカウント内にユーロ建てで保管されます。この100ユーロを日本円に両替して日本の銀行口座に引き出そうとすると、その両替の瞬間に4.0%の通貨換算手数料が適用されたレートで円に換えられます。

具体例:

100ユーロを日本円に両替する場合(市場レートが1ユーロ=160円と仮定)

- 手数料を考慮しない場合: 100ユーロ × 160円 = 16,000円

- PayPalの通貨換算手数料(4.0%)を考慮した場合:

- レートに乗じる手数料分: 160円 × 4.0% = 6.4円

- PayPalの適用レート(目安): 160円 – 6.4円 = 153.6円

- 実際に受け取る日本円(目安): 100ユーロ × 153.6円 = 15,360円

この例では、通貨換算手数料だけで640円のコストが発生していることになります。海外取引の利益計算を行う際には、このPayPal独自の為替レートと通貨換算手数料を必ず織り込む必要があります。

海外決済事務手数料

海外決済事務手数料は、海外のPayPalアカウントから支払いを受け取る際に、基本の決済手数料に上乗せされる追加手数料のことです。これは主に、ビジネスアカウントで海外からの売上を受け取る事業者が対象となります。

先述の通り、ビジネスアカウントの決済手数料は以下のようになっています。

- 国内からの受け取り: 3.60% + 40円

- 海外からの受け取り: 4.10% + 固定手数料

この料率の違い(4.10% – 3.60% = 0.50%)が、実質的な「海外決済事務手数料」に相当します。つまり、海外からの支払いを受け取るという行為自体に、国境を越える取引のリスクや事務コストをカバーするための追加料金が課されているのです。

重要なポイント:

海外からの売上を受け取る事業者は、「海外決済事務手数料(料率の差分)」と、その後の「通貨換算手数料」という2種類の手数料が二重にかかる可能性があることを理解しなければなりません。

具体例でシミュレーション:

日本の事業者が、アメリカの顧客から1,000ドルの支払いを受け取り、それを最終的に日本円で引き出す場合の流れとコストを追ってみましょう。(市場レートが1ドル=150円と仮定)

- 支払い受け取り(売上発生):

- 受け取り金額: 1,000 USD

- 海外受け取り手数料: (1,000 USD × 4.10%) + 0.30 USD(米ドルの固定手数料) = 41.30 USD

- PayPalアカウントのドル残高: 1,000 USD – 41.30 USD = 958.70 USD

- 通貨両替(ドル残高を円に換える):

- 両替対象額: 958.70 USD

- 通貨換算手数料(4.0%)が適用されたPayPalレートで日本円に両替されます。

- 市場レート(1ドル=150円)から4.0%を差し引いたレート(150円 × (1 – 0.04) = 144円)が適用されると仮定します。

- 両替後の日本円額: 958.70 USD × 144円/ドル = 138,052.8円

- 銀行口座への引き出し:

- 引き出し額は138,052円(5万円以上)なので、引き出し手数料は無料です。

- 最終的な銀行口座への入金額: 約138,053円

もし手数料が一切かからなかった場合(1,000ドル × 150円 = 150,000円)と比較すると、約11,947円が手数料として差し引かれた計算になります。海外取引を行う事業者は、このような具体的なコスト計算を事前に行い、販売価格に適切に反映させることが不可欠です。

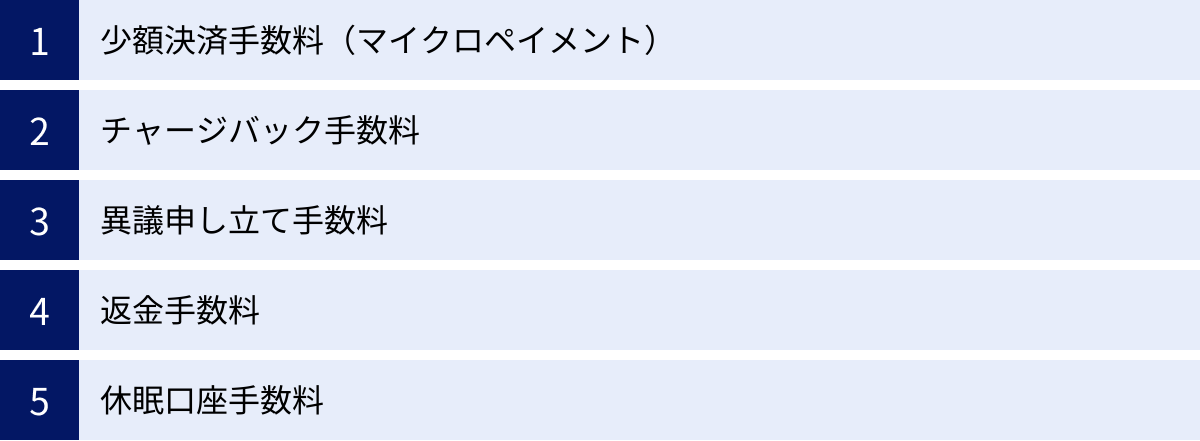

注意すべきその他の手数料

PayPalには、日常的な取引ではあまり発生しないものの、特定の状況下で課される特殊な手数料がいくつか存在します。これらの手数料を知らないと、予期せぬタイミングでコストが発生し、トラブルの原因にもなりかねません。ここでは、特に注意すべき5つの手数料について、その内容と発生条件を詳しく解説します。

少額決済手数料(マイクロペイメント)

少額決済手数料(マイクロペイメント手数料)は、単価の低いデジタルコンテンツやサービスなどを大量に販売する事業者向けに用意された、特別な手数料体系です。

- 標準手数料: 3.60% + 40円

- マイクロペイメント手数料: 5.0% + 7円 (参照:PayPal公式サイト)

一見すると、料率が5.0%と標準手数料の3.60%より高いため、損するように感じるかもしれません。しかし、この手数料体系が真価を発揮するのは、決済単価が非常に低い場合です。

標準手数料では、どんなに少額の決済でも一律で40円の固定手数料がかかります。例えば100円の決済の場合、手数料は「100円×3.60% + 40円 = 43.6円」となり、手数料率が43.6%にもなってしまいます。これでは、少額商品を販売する事業者は利益を確保することが困難です。

一方、マイクロペイメント手数料を適用すると、同じ100円の決済でも手数料は「100円×5.0% + 7円 = 12円」に抑えられます。手数料率も12%となり、標準手数料に比べて大幅にコストを削減できます。

どちらがお得になるかの分岐点は、おおよそ1,200円前後です。

- 決済単価が1,200円未満の場合 → マイクロペイメント手数料がお得

- 決済単価が1,200円以上の場合 → 標準手数料がお得

このマイクロペイメント手数料を利用するには、事前にPayPalへの申し込みと審査が必要です。ゲームのアイテム課金、音楽や記事のダウンロード販売、オンライン投票など、低単価の決済を扱うビジネスモデルの場合は、導入を検討する価値が非常に高い制度です。

チャージバック手数料

チャージバックとは、クレジットカード保有者が、不正利用や「商品が届かない」「説明と違う」といった理由で、カード会社に支払いの取り消しを申し立てる手続きのことです。カード会社が申し立てを正当と認めた場合、その売上は強制的にキャンセルされ、購入者に返金されます。

PayPal経由の決済でチャージバックが発生し、その原因が売り手側にあると判断された場合、売り手に対して課されるペナルティが「チャージバック手数料」です。この手数料は、チャージバックによって売上金が取り消されるのに加えて、別途請求されます。

手数料の金額は、取引の状況やPayPalのポリシー改定によって変動しますが、1件あたり2,000円が目安となります(2024年5月21日以降のレート。参照:PayPal公式サイト)。これは事業者にとって非常に大きな負担です。

チャージバックを防ぐためには、以下の対策が重要です。

- 商品の説明を正確かつ詳細に記載する。

- 商品を期日内に確実に発送し、追跡番号を記録・通知する。

- 顧客からの問い合わせに迅速かつ丁寧に対応する。

また、PayPalの「売り手保護制度」の適用条件を満たすことで、チャージバックが発生しても損失が補償される場合があります。発送の証明(追跡番号など)を確実に保管しておくことが、この制度を利用するための鍵となります。

異議申し立て手数料

異議申し立ては、チャージバックと似ていますが、買い手がカード会社ではなく、直接PayPalの「問題解決センター」を通じて売り手にクレームを申し立てる手続きです。例えば「商品が届かない」「商品が説明と著しく異なる」といったケースが該当します。

以前は、この段階では手数料は発生しませんでしたが、PayPalのポリシー変更により、特定の条件下で「異議申し立て手数料」が導入されました。特に「高額異議申し立て手数料」には注意が必要です。これは、過去3ヶ月間の取引における異議申し立ての件数と取引総額の比率(異議申し立て率)が1.5%以上で、かつ同期間の異議申し立てが100件を超えた場合に、売り手に対して課される可能性があります。

この手数料は、チャージバック手数料とは別に、PayPalの問題解決センターで解決されなかった異議申し立てごとに発生します。金額は通貨によって異なり、例えば米ドルの場合は16.25 USD相当額などが定められています。(参照:PayPal公式サイト)

これは、頻繁にクレームが発生する事業者に対するペナルティ的な意味合いが強い手数料です。健全な事業運営を行っていれば通常は発生しませんが、顧客とのトラブルが多い事業者は注意が必要です。

返金手数料

顧客からの要望に応じて、売り手が取引の返金処理を行うことがあります。この際、返金処理そのものに対する追加手数料は発生しません。例えば、10,000円の取引を全額返金する場合、追加で手数料を取られることはありません。

しかし、非常に重要な注意点があります。それは、取引発生時に支払った決済手数料(例:3.60% + 40円)は戻ってこないという点です。

具体例:

10,000円の売上があり、決済手数料400円(3.60% + 40円)が引かれ、9,600円を受け取ったとします。その後、顧客に全額返金することになった場合、売り手は自身のPayPal残高や登録済みのカードから10,000円を返金する必要があります。この時、最初に支払った決済手数料400円はPayPalに徴収されたままであり、返還されません。

結果として、売り手はこの取引で400円のコストを負担したことになります。頻繁に返金が発生するビジネスモデルの場合、この返金時に戻らない手数料は、見えないコストとして積み重なっていくため、利益計算の際に考慮する必要があります。

休眠口座手数料

PayPalアカウントを長期間利用していない場合に発生するのが「休眠口座手数料」です。

具体的には、過去12ヶ月間にログイン、支払い、送金、受け取り、引き出しのいずれのアクションも行っていないアカウントが対象となります。この条件に該当した場合、年間手数料として最大1,300円(またはその時点でのPayPal残高の全額のいずれか低い方)が引き落とされます。(参照:PayPal公式サイト)

もしPayPal残高が500円しかない場合は500円が、残高が2,000円ある場合は1,300円が引き落とされます。残高がゼロの場合は、手数料は請求されません。

この手数料は、不要になったアカウントの放置を防ぐための措置です。もし今後利用する予定のないPayPalアカウントがあり、かつ残高が残っている場合は、手数料が発生する前に全額を引き出すか、アカウントを解約することをおすすめします。年に一度でもログインすれば休眠状態はリセットされるため、定期的にアカウント状況を確認する習慣をつけることも有効な対策です。

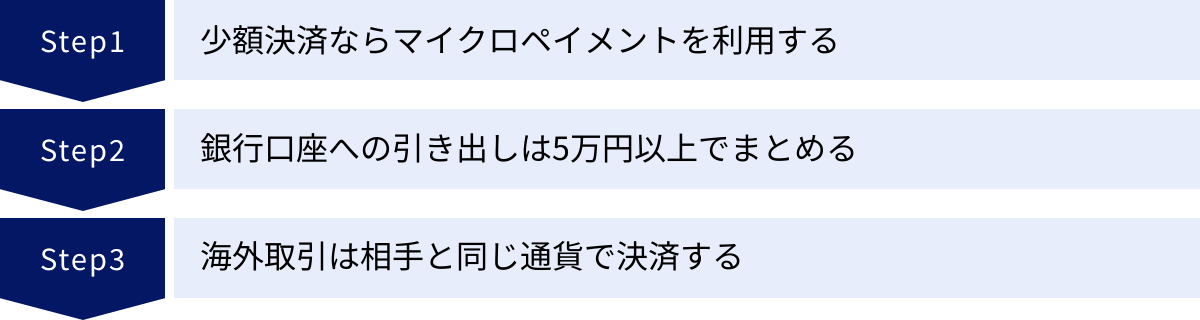

PayPalの手数料を安く抑える3つの方法

PayPalは非常に便利なサービスですが、利用頻度が高くなるほど手数料の負担も大きくなります。しかし、手数料の仕組みを正しく理解し、いくつかの工夫をすることで、支払うコストを合法的に削減することが可能です。ここでは、誰でも実践できるPayPalの手数料を安く抑えるための具体的な3つの方法をご紹介します。

① 少額決済ならマイクロペイメントを利用する

これは、特に低単価の商品やサービスをオンラインで販売している事業者にとって最も効果的な節約術です。前述の通り、PayPalには「標準手数料」と「マイクロペイメント手数料」の2つの料金体系があります。

- 標準手数料: 決済額の 3.60% + 40円

- マイクロペイメント手数料: 決済額の 5.0% + 7円

料率だけ見るとマイクロペイメントの方が高く見えますが、固定手数料が40円から7円へと大幅に安くなるのがポイントです。これにより、決済単価が低いほどマイクロペイメントが有利になります。

具体例で比較(500円の決済の場合):

- 標準手数料: (500円 × 3.60%) + 40円 = 18円 + 40円 = 58円

- マイクロペイメント手数料: (500円 × 5.0%) + 7円 = 25円 + 7円 = 32円

このケースでは、マイクロペイメントを利用するだけで手数料が26円も安くなります。1日に100件の決済があれば、1日で2,600円、1ヶ月で約78,000円もの差額が生まれる計算です。

導入のポイント:

- 対象: 記事やイラスト、音楽のダウンロード販売、ゲーム内課金、オンラインサービスなど、決済単価がおおむね1,200円未満のビジネス。

- 手続き: マイクロペイメントの利用には、PayPalへの事前申請と審査が必要です。PayPalのビジネスアカウント管理画面から、またはカスタマーサービスに問い合わせて申し込みを行います。

- 注意点: 一度マイクロペイメントを適用すると、そのアカウントで受け取るすべての決済にこの手数料率が適用されます。高額商品と低額商品を同じアカウントで販売している場合は、逆にコストが増える可能性もあるため、アカウントを分けるなどの対策が必要になる場合があります。

ご自身のビジネスモデルが少額決済中心であれば、マイクロペイメントの導入は必須のコスト削減策と言えるでしょう。

② 銀行口座への引き出しは5万円以上でまとめる

これは、個人・法人を問わず、すべてのPayPalユーザーが実践できる最も簡単かつ基本的な節約術です。PayPalアカウントの残高を自分の銀行口座へ引き出す際の手数料は、金額によって明確に分かれています。

- 5万円未満の引き出し: 1回あたり 250円

- 5万円以上の引き出し: 無料

このシンプルなルールを最大限に活用することが重要です。例えば、売上や送金があるたびに1万円ずつ、月に5回引き出したとします。この場合、毎回250円の手数料がかかるため、合計で「250円 × 5回 = 1,250円」の手数料を支払うことになります。

しかし、PayPalアカウントに残高を貯めておき、5万円に達した時点で一度に引き出せば、手数料は0円です。これだけで1,250円のコストを完全に削減できます。年間で考えれば、その差はさらに大きくなります。

実践のポイント:

- 習慣化: 「PayPal残高は5万円以上貯まってから引き出す」というルールを自分の中で徹底しましょう。

- キャッシュフロー管理: 事業者の方は、手元の運転資金に余裕を持たせ、PayPalからの引き出しを急がなくても済むようなキャッシュフロー計画を立てることが望ましいです。即時の現金化が必要な場合を除き、手数料無料の恩恵を受けることを優先しましょう。

- 通知設定の活用: PayPalからの入金通知をメールで受け取る設定にしておき、残高が5万円に近づいてきたら引き出しを検討するなど、計画的に管理するのがおすすめです。

この方法は、特別な手続きも必要なく、意識するだけで確実にコストを削減できるため、ぜひ今日から実践してみてください。

③ 海外取引は相手と同じ通貨で決済する

これは、海外との取引が多いユーザー、特に海外からの支払いを受け取る事業者や、海外へ支払いを行う輸入業者にとって非常に重要な節約術です。海外取引では、前述の通り「通貨換算手数料(3.0%または4.0%)」が大きなコストとなります。この手数料は、PayPalに通貨の両替を依頼した場合に発生します。

この手数料を回避する方法は、「両替そのものを発生させない」ことです。

支払いを受け取る場合(輸出・サービス提供):

海外の顧客から支払いを受ける際に、複数の通貨で残高を保持できるPayPalの機能を活用します。例えば、アメリカの顧客からは米ドル(USD)で、ヨーロッパの顧客からはユーロ(EUR)で、そのまま支払いを受け取ります。

- 悪い例: 受け取った米ドルを、その都度日本円に両替する。→ 両替のたびに4.0%の通貨換算手数料が発生する。

- 良い例: 受け取った米ドルは米ドル残高として、ユーロはユーロ残高としてPayPalアカウント内に保持しておく。そして、海外のサプライヤーへの支払いや経費の支払いに、その外貨残高を直接充当する。

このように、受け取った外貨をそのまま外貨での支払いに使うことで、日本円への両替(円転)を介さないため、通貨換算手数料を完全に回避できます。海外からの仕入れも行っている越境EC事業者などにとっては、非常に有効な手法です。

支払いを行う場合(輸入・海外サービス利用):

逆に、海外へ支払いを行う際に、相手が希望する通貨建ての残高をあらかじめ用意しておく、またはその通貨建てで直接請求してもらうことで、手数料を節約できる可能性があります。また、クレジットカード会社によっては、PayPalよりも有利な為替レートで両替できる場合があります。PayPalの決済画面で、支払い通貨を選択する際に「カード発行会社の換算レートを使用する」というオプションが表示される場合は、そちらを選択することで、PayPalの高い通貨換算手数料を回避できる可能性があります。

これらの方法は少し上級者向けですが、グローバルにビジネスを展開する上では必須の知識となります。

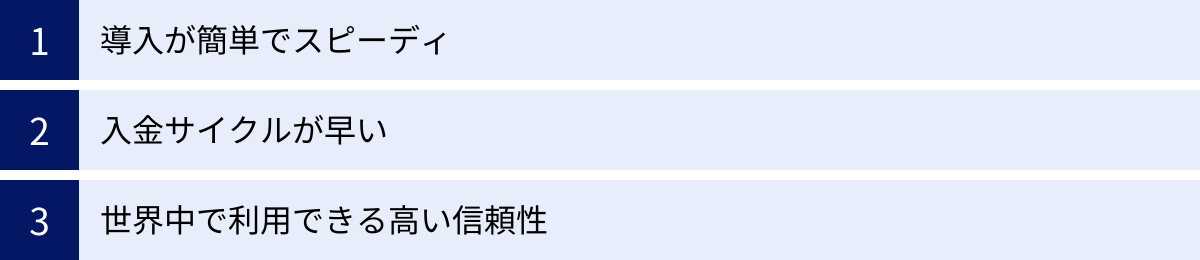

PayPalを利用するメリット

PayPalは手数料がかかる一方で、それを上回る多くのメリットを提供しています。なぜ世界中の4億以上のユーザーに選ばれているのか、その理由を3つの大きな利点から解説します。手数料というコストと、これから紹介するメリットを天秤にかけることが、PayPalを導入すべきかどうかを判断する上で重要になります。

導入が簡単でスピーディ

PayPalの最大のメリットの一つは、導入の手軽さとスピード感にあります。特に、オンラインでビジネスを始めたい事業者にとって、この点は非常に魅力的です。

一般的なクレジットカード決済をウェブサイトに導入しようとすると、通常は決済代行会社と契約を結ぶ必要があります。このプロセスには、煩雑な書類の提出、厳しい加盟店審査、そしてシステムの連携開発などが必要となり、申し込みから実際に決済が可能になるまで数週間から1ヶ月以上かかることも珍しくありません。

一方、PayPalのビジネスアカウントは、オンライン上で必要な情報を入力するだけで、最短で即日〜数日で開設が可能です。アカウントが開設できれば、PayPalが用意しているHTMLコードをコピー&ペーストするだけで、自分のウェブサイトやブログに「PayPalで支払う」ボタンを簡単に設置できます。専門的なプログラミング知識がなくても、手軽に決済機能を導入できるのです。

- 具体例: 個人が運営するブログで、自作の電子書籍を販売したいと考えた場合。決済代行会社の審査はハードルが高いかもしれませんが、PayPalならビジネスアカウントを作成し、商品名と価格を設定した決済ボタンを数分で作成し、ブログ記事に貼り付けるだけで販売を開始できます。

このように、ビジネスのアイデアを思いついたときにすぐに行動に移せるスピード感は、変化の速い現代の市場において大きな強みとなります。初期費用や月額固定費もかからないため、「まずは小さく始めてみたい」というスモールスタートにも最適です。

入金サイクルが早い

事業運営において、キャッシュフロー(現金の流れ)は生命線です。売上が発生してから、実際にその現金が手元に入るまでの期間が短いほど、資金繰りは楽になります。この点で、PayPalは他の多くの決済手段と比較して非常に優れています。

顧客がPayPalで支払い手続きを完了すると、その売上金は原則として即時に売り手のPayPalアカウント残高に反映されます。

- 一般的な決済代行会社の場合: 売上は月末締めで、翌月末や翌々月末に一括で振り込まれる、というケースが一般的です。この場合、売上が発生してから現金化されるまで1〜2ヶ月のタイムラグが生じます。

- PayPalの場合: 決済が完了した瞬間にアカウント残高が増えます。もちろん、そこから銀行口座への引き出しには数日かかりますが、少なくとも売上をすぐに「使えるお金」として認識し、次のPayPalでの支払いに充当することも可能です。

この入金サイクルの速さは、特に資金力に乏しいスタートアップ企業や個人事業主にとって、計り知れないメリットがあります。仕入れ資金や経費の支払いが滞るリスクを低減し、安定した事業運営を支えてくれます。急な資金需要が発生した際にも、PayPal残高を迅速に現金化できる(5万円未満なら手数料はかかるが引き出しは可能)という安心感は、精神的な余裕にも繋がるでしょう。

世界中で利用できる高い信頼性

PayPalは、単なる決済サービスではなく、世界標準の「信頼の証」としての側面も持っています。世界200以上の国と地域で、4億人以上のユーザーに利用されているという事実は、その安全性と利便性がグローバルに認められていることを意味します。

この高い信頼性は、売り手と買い手の双方にメリットをもたらします。

- 買い手側のメリット: 見知らぬ海外のECサイトで買い物をする際、クレジットカード情報を直接入力することに抵抗を感じるユーザーは少なくありません。しかし、そのサイトにPayPalの決済オプションがあれば、「PayPalが使えるなら安心だ」と感じ、購入への心理的ハードルが大きく下がります。これは、PayPalが提供する強力な「買い手保護制度」への信頼があるためです。

- 売り手側のメリット: 自分のウェブサイトにPayPalを導入することは、海外の顧客に対して「このショップは信頼できる」というメッセージを発信することに繋がります。特に、まだ知名度の低い中小企業や個人商店が海外展開を目指す場合、PayPalのロゴがあるだけで、顧客の信頼を獲得しやすくなり、結果としてコンバージョン率(購入率)の向上が期待できます。これを「カゴ落ち」(商品をカートに入れたものの購入を完了しないこと)の防止に繋がる重要な要素と考える事業者も多くいます。

さらに、100以上の通貨に対応しているため、売り手は複雑な通貨管理をPayPalに任せることができます。世界中の顧客に対して、シームレスな決済体験を提供できることは、グローバルビジネスを成功させるための重要な鍵となるでしょう。

PayPalを利用する際の注意点

PayPalは多くのメリットを持つ便利なサービスですが、利用する上で知っておくべき注意点も存在します。これらの点を事前に理解しておくことで、後々のトラブルを避け、よりスムーズにPayPalを活用できます。ここでは、特に重要な4つの注意点を解説します。

銀行口座への引き出しには数日かかる

PayPalの大きなメリットとして「入金サイクルの速さ」を挙げましたが、これはあくまで「売上がPayPalアカウントの残高に反映されるまでの速さ」です。その残高を実際に自分の銀行口座に現金として移動させるには、一定の日数がかかる点に注意が必要です。

PayPalの公式サイトによると、引き出し手続きを行ってから銀行口座に着金するまでの標準的な日数は以下の通りです。

| 銀行の種類 | 引き出しにかかる日数(目安) |

|---|---|

| みずほ銀行、三井住友銀行、三菱UFJ銀行、ゆうちょ銀行、りそな銀行、埼玉りそな銀行 | 3営業日以内 |

| その他の銀行 | 6営業日以内 |

(参照:PayPal公式サイト)

※上記はあくまで目安であり、土日祝日や連休を挟む場合、また銀行の処理状況によってはさらに時間がかかることがあります。

このタイムラグは、急な現金が必要になった場合に問題となる可能性があります。例えば、「金曜日の夕方に引き出し手続きをしたら、実際に入金されたのは翌週の水曜日だった」ということも起こり得ます。「PayPal残高 = 即座に使える現金」ではないことを常に念頭に置き、事業の運転資金など、現金が必要になるタイミングから逆算して、余裕を持った引き出し計画を立てることが重要です。

適用される為替レートはPayPal独自のもの

海外取引を行う際に最も注意すべき点の一つが、PayPalの為替レートです。前述の通り、PayPalで通貨の両替が行われる際には、市場の為替レート(仲値)に3.0%または4.0%の「通貨換算手数料」が上乗せされた、PayPal独自のレートが適用されます。

これは、Google検索などで表示されるリアルタイムの為替レートよりも、利用者にとって不利なレートになることを意味します。例えば、1ドル=150円のときに100ドルを円に両替する場合、単純計算では15,000円ですが、PayPalのレート(4.0%の手数料込み)では14,400円程度になってしまう可能性があります。

この差額は、取引額が大きくなるほど無視できないコストとなります。海外からの売上が多い事業者の方は、利益を計算する際に、必ずこのPayPalの通貨換算手数料を織り込んで計算しなければ、想定していた利益を確保できない事態に陥ります。

対策:

- 可能であれば、海外の取引先との支払いに、受け取った外貨をそのまま充当し、両替の回数を減らす。

- 決済時にクレジットカード会社のレートを選択できる場合は、PayPalのレートと比較検討する。

- 海外送金に特化した他のサービス(後述)と手数料を比較し、用途に応じて使い分ける。

PayPalの利便性と、この為替レートのコストを天秤にかけ、総合的に判断することが求められます。

アカウントの利用状況によって上限額がある

PayPalアカウントは、開設した直後や利用状況によっては、送金、受け取り、引き出しに上限額が設定されている場合があります。これは、不正利用やマネーロンダリングを防ぐためのセキュリティ措置です。

特に、アカウント開設当初は「本人確認手続き」を完了させないと、利用できる金額が大幅に制限されます。本人確認手続きは、氏名、住所、生年月日が確認できる公的な書類(運転免許証、マイナンバーカードなど)をアップロードし、銀行口座の登録を完了させることで行えます。

この手続きを完了させないと、

- 1回あた-りの支払い上限額が10万円に制限される。

- 受け取った資金を引き出せない。

などの制約がかかります。ビジネスで利用する場合は、アカウント開設後、速やかに本人確認を完了させることが必須です。

また、本人確認後も、PayPalのセキュリティシステムが取引を監視しており、通常とは異なる高額な取引や、疑わしいパターンの取引が検知された場合、一時的にアカウントの機能が制限(凍結)されることがあります。例えば、急に普段の10倍以上の金額の支払いを受け取った場合などです。もしアカウントが制限された場合は、PayPalからの指示に従い、取引の正当性を証明する書類(請求書や発送伝票など)を提出する必要があります。

審査に時間がかかる場合がある

個人アカウントの開設は非常にスピーディですが、ビジネスアカウントの開設や、特定の機能(マイクロペイメントなど)の利用申請には、審査が伴い、時間がかかる場合があります。

特に、法人がビジネスアカウントを開設する際には、登記情報や事業内容に関する詳細な情報の提出が求められ、審査に数日〜数週間を要することがあります。また、販売する商品やサービスが、PayPalの利用規約(アクセプタブルユースポリシー)に準拠しているかどうかも厳しくチェックされます。情報商材や賭博関連など、一部の業種ではPayPalを利用できない場合もあります。

「明日からオンラインショップを開店したい」と考えていても、ビジネスアカウントの審査が完了していなければ、決済を受け付けることはできません。事業計画を立てる際には、このPayPalの審査期間もバッファとして考慮に入れておくことが重要です。早めにアカウント開設の申請を済ませておくことをお勧めします。

手数料が気になる方におすすめの他の決済サービス

PayPalは非常に優れた決済サービスですが、その手数料体系、特に海外取引における通貨換算手数料などがネックになる場合もあります。もしPayPalの手数料がご自身のビジネスモデルや利用目的に合わないと感じるなら、他の選択肢を検討する価値は十分にあります。ここでは、PayPalの代替としてよく比較される代表的な3つの決済サービスの特徴と手数料を簡潔にご紹介します。

| サービス名 | 主な特徴 | 基本的なオンライン決済手数料(国内) | こんな人におすすめ |

|---|---|---|---|

| PayPal | 世界的な知名度と信頼性。導入が簡単。個人間送金にも強い。 | 3.60% + 40円 | 初めてオンライン決済を導入する人、海外の個人顧客が多い事業者、個人間送金も利用したい人 |

| Stripe | 開発者向けの柔軟性と拡張性。豊富なAPI。サブスクリプションに強い。 | 3.6% | エンジニアがいる企業、サブスクリプションモデルのビジネス、カスタマイズ性を重視する事業者 |

| Square | オンラインと実店舗の連携がスムーズ。POSレジ機能が充実。 | 3.6% | 実店舗とオンラインショップの両方を運営している事業者、イベント出店など移動販売を行う人 |

| Payoneer | 海外BtoB決済に特化。複数の海外銀行口座を仮想的に保有可能。 | クレカ受取: 3%、銀行振込受取: 1% (USD)など | 海外企業との取引がメインのフリーランスや事業者、海外マーケットプレイスからの売上受取 |

(参照:各社公式サイト、2024年5月時点の情報)

Stripe(ストライプ)

Stripeは、特に開発者やテクノロジー企業から絶大な支持を得ているオンライン決済プラットフォームです。豊富なAPI(Application Programming Interface)が提供されており、ウェブサイトやアプリに決済機能を高度にカスタマイズして組み込むことができます。

- 手数料: 日本国内の主要なカード(Visa, Mastercard, Amex)でのオンライン決済手数料は3.6%です。PayPalのような固定手数料(+40円)がないため、少額の決済ではPayPalの標準手数料より有利になる場合があります。

- 特徴: サブスクリプション(月額課金)管理機能が非常に強力で、SaaS(Software as a Service)ビジネスとの相性が抜群です。また、Apple PayやGoogle Payといった多様な決済方法に標準で対応している点も魅力です。

- PayPalとの違い: Stripeは基本的に開発者向けのツールであり、PayPalのようにHTMLコードをコピー&ペーストするだけで簡単に導入、というよりは、ある程度の技術的な知識が求められます。個人間送金の機能はありません。カスタマイズ性を重視し、エンジニアリングリソースを確保できる企業向けのサービスと言えます。

Square(スクエア)

Squareは、オンライン決済だけでなく、実店舗での対面決済(POSレジ)にも非常に強いという特徴を持っています。スマートフォンやタブレットに専用の小型カードリーダーを接続するだけで、どこでもクレジットカード決済を受け付けることができます。

- 手数料: オンラインでの決済手数料は3.6%(JCBは3.95%)です。Stripeと同様に固定手数料はありません。対面決済の場合は、手数料率が3.25%と少し低くなります。

- 特徴: オンラインストア作成機能、在庫管理、顧客管理、従業員の勤怠管理まで、スモールビジネスの運営に必要なツールが一つにまとまっています。実店舗とオンラインショップの売上や在庫を一元管理できる点が最大の強みです。

- PayPalとの違い: Squareの主戦場は、実店舗を持つスモールビジネスです。飲食店や小売店、サロンなどがオンライン販売も始めたい、といったケースに最適です。PayPalもPOSソリューションを提供していますが、日本ではSquareの方がより普及しています。海外の個人顧客への対応力や知名度ではPayPalに軍配が上がります。

Payoneer(ペイオニア)

Payoneerは、グローバルなBtoB(企業間)取引や、フリーランサーが海外のクライアントから報酬を受け取ることに特化した決済サービスです。

- 手数料: 手数料体系が独特です。Payoneerユーザー間の送金は無料。海外クライアントからクレジットカードで支払いを受ける場合は3%、銀行振込(ACHなど)で受ける場合は1%など、受け取り方によって手数料が異なります。

- 特徴: Payoneerの最大の特徴は、米ドル、ユーロ、英ポンドなど複数の主要通貨の「現地銀行口座」を仮想的に開設できる点です。例えば、アメリカのクライアントは、米国内の銀行振込と同じ感覚で、ユーザーのPayoneer口座(米ドル)に振り込みができます。これにより、高額な国際送金手数料を回避できます。Amazonなど海外の大手マーケットプレイスからの売上受取口座としても広く利用されています。

- PayPalとの違い: PayoneerはECサイトの決済ボタンとして使うのではなく、請求書を送って支払ってもらう、あるいはマーケットプレイスから直接入金してもらう、といったBtoBやフリーランスの報酬受け取りに最適化されています。PayPalよりも高額な企業間取引における海外送金コストを抑えることに長けています。

これらのサービスはそれぞれに強みと弱みがあります。ご自身のビジネスの形態、顧客層、技術力などを総合的に考慮し、PayPalと合わせて最適な決済手段を選択することが重要です。

まとめ

本記事では、世界中で利用されているオンライン決済サービス「PayPal」の手数料について、個人アカウントとビジネスアカウント、国内取引と海外取引といった様々な角度から徹底的に解説しました。

PayPalの手数料体系は一見複雑に思えるかもしれませんが、基本的な構造は以下の3つのポイントに集約されます。

- 支払い・送金: 国内のオンラインショッピングでの支払いは原則無料。海外への送金には499円の固定手数料と通貨換算手数料がかかる。

- 受け取り: 商品やサービスの対価として支払いを受け取る「商用利用」の場合、国内取引で3.60% + 40円、海外取引で4.10% + 固定手数料の費用が発生する。

- 引き出し: PayPal残高を銀行口座へ移す際、5万円未満は250円の手数料がかかり、5万円以上は無料になる。

これらに加え、海外取引では最大4.0%の通貨換算手数料、特定の状況下ではチャージバック手数料や休眠口座手数料などが発生する可能性があることも理解しておく必要があります。

しかし、これらの手数料は、いくつかの工夫で賢く節約することが可能です。

- 少額決済が多い事業者は「マイクロペイメント」を申請する。

- 銀行口座への引き出しは「5万円以上」にまとめる。

- 海外取引では、受け取った外貨をそのまま支払いに使い「通貨換算」の回数を減らす。

これらのテクニックを実践するだけで、年間のコストを大幅に削減できる可能性があります。

手数料は確かにPayPalを利用する上での重要なコストですが、それだけで利用の可否を判断するのは早計です。「導入の簡単さ」「入金サイクルの速さ」「世界的な信頼性」といった、手数料を上回る大きなメリットも存在します。特に、これからオンラインビジネスを始める方や、海外の顧客に商品を販売したい方にとって、PayPalは依然として非常に強力なツールです。

最終的には、ご自身の利用目的やビジネスの規模、取引の相手が国内か海外かといった状況を総合的に考慮し、本記事で紹介したメリットと注意点、そして手数料の知識を基に、PayPalが最適な選択肢であるかを判断することが重要です。もし手数料が気になる場合は、StripeやSquare、Payoneerといった他の決済サービスとの比較検討をお勧めします。

この記事が、あなたのPayPalに関する疑問を解消し、より賢く、効果的にサービスを活用するための一助となれば幸いです。