現代のビジネスにおいて、オンライン決済システムの導入は、ECサイトやオンラインサービスを運営する上で不可欠な要素となっています。顧客の多様な支払いニーズに応え、スムーズな購買体験を提供することは、売上向上に直結する重要な課題です。しかし、オンライン決済サービスは数多く存在し、それぞれ手数料や機能、導入のしやすさが異なります。どのサービスが自社のビジネスに最適なのか、判断に迷う事業者も少なくありません。

この記事では、オンライン決済の基本的な仕組みから、主要な決済手段の種類、導入のメリット・デメリットまでを網羅的に解説します。さらに、自社に合った決済サービスを選ぶための5つのポイントを提示し、具体的なおすすめサービス15選を手数料や特徴とともに徹底比較します。導入の手順やよくある質問にも触れており、オンライン決済に関するあらゆる疑問を解決できる内容となっています。

本記事を通じて、オンライン決済に関する深い知識を得て、自社の成長を加速させる最適な決済パートナーを見つけることができるでしょう。

目次

オンライン決済とは

オンライン決済とは、インターネットを通じて商品やサービスの代金を支払う仕組み全般を指します。ECサイトでのショッピングはもちろん、サブスクリプションサービスの月額料金、デジタルコンテンツの購入、オンラインレッスンの受講料支払いなど、その活用範囲は多岐にわたります。顧客は時間や場所を問わず、手持ちのクレジットカードやスマートフォンを使って支払いを完了でき、事業者側は物理的な現金のやり取りなしに代金を受け取ることが可能です。

この仕組みは、顧客にとっては利便性の向上、事業者にとっては販売機会の拡大と業務効率化という、双方にとって大きなメリットをもたらします。特に、非対面での取引が一般化した現代において、オンライン決済はビジネスの根幹を支える重要なインフラと言えるでしょう。

オンライン決済の仕組み

オンライン決済が完了するまでには、一見シンプルに見えますが、裏側では複数のプレイヤーが連携し、複雑な情報のやり取りが行われています。主な登場人物は「購入者(ユーザー)」「事業者(加盟店)」「決済代行会社」「金融機関(カード会社など)」の4者です。

一般的なクレジットカード決済を例に、その流れを追ってみましょう。

- 購入者の操作: 購入者がECサイトで商品を選び、購入ボタンをクリックします。決済画面でクレジットカード情報(カード番号、有効期限、セキュリティコードなど)を入力し、注文を確定します。

- 事業者から決済代行会社へ: 事業者のECサイトは、入力された決済情報を暗号化し、契約している決済代行会社へ送信します。この時、事業者のサーバーはクレジットカード情報を直接保持しないのが一般的です。これは、情報漏洩リスクを避けるための重要なセキュリティ対策(PCI DSS準拠)です。

- 決済代行会社から金融機関へ: 決済代行会社は、受け取った情報を各カード会社(Visa、Mastercardなど)のネットワークに送ります。そして、カードの有効性や利用限度額などを確認する「オーソリゼーション(与信承認)」を依頼します。

- 金融機関での承認: カード会社は、そのクレジットカードが不正利用されていないか、利用限度額を超えていないかなどを瞬時に判断します。問題がなければ承認し、その結果を決済代行会社へ返します。

- 結果の通知: 決済代行会社は、カード会社からの承認結果を事業者のサイトに通知します。

- 購入者への通知: 事業者のサイトは、決済が正常に完了したことを示す「ありがとうございます」といった画面を購入者に表示します。これで、購入者の購買体験は完了です。

- 代金の入金: 後日、カード会社は購入者の口座から代金を引き落とし、決済手数料を差し引いた金額を決済代行会社に支払います。さらに決済代行会社は、そこから自社の手数料を差し引いた売上金を、定められた入金サイクルで事業者の口座に振り込みます。

このように、オンライン決済の裏側では、複数の組織が連携して、安全かつ迅速に決済処理を実行しています。事業者がこれらの処理をすべて自前で行うのは非常に困難なため、次に説明する「オンライン決済代行サービス」の利用が一般的となっています。

オンライン決済代行サービスとは

オンライン決済代行サービスとは、事業者と複数の金融機関(クレジットカード会社、コンビニエンスストア、各種決済サービス提供会社など)との間に立ち、決済に関わる複雑な契約やシステム開発、入金管理などを一括で代行してくれるサービスです。決済ゲートウェイ(Payment Gateway)とも呼ばれます。

もし決済代行サービスを利用しない場合、事業者はどうなるでしょうか。例えば、クレジットカードの主要5大ブランド(Visa, Mastercard, JCB, American Express, Diners Club)と、コンビニ決済、キャリア決済を導入したいと考えたとします。その場合、事業者は以下の手続きをすべて個別に行う必要があります。

- 各カード会社、各コンビニチェーン、各携帯キャリアとの個別契約

- 各社が定める審査基準への対応

- 各社ごとに異なる決済システムの仕様に合わせた個別の開発・接続

- 各決済手段からのバラバラな入金サイクルの管理と経理処理

- 国際的なセキュリティ基準(PCI DSS)に準拠したシステム環境の構築・維持

これには膨大な時間、コスト、専門知識が必要です。特に中小企業やスタートアップにとっては、現実的ではありません。

そこでオンライン決済代行サービスを利用することで、事業者は以下のようなメリットを得られます。

- 契約・審査の一本化: 決済代行会社と一度契約するだけで、提携している多数の決済手段をまとめて導入できます。

- 開発工数の削減: 決済代行会社が提供するAPIやシステムに接続するだけで、多様な決済方法に対応可能。個別の開発が不要になります。

- 運用・管理の効率化: 全ての決済手段の売上や取引データが、決済代行会社の管理画面で一元管理できます。入金もまとめて行われるため、経理処理が大幅に簡素化されます。

- 高度なセキュリティ: PCI DSSに準拠した安全な環境を決済代行会社が提供するため、事業者は自社でクレジットカード情報を保持する必要がなく、情報漏洩リスクを大幅に低減できます。

つまり、オンライン決済代行サービスは、事業者が安全かつ効率的に多様な決済手段を導入するための「ワンストップソリューション」であり、現代のオンラインビジネスに不可欠なパートナーと言えます。

オンライン決済の主な種類

オンライン決済には様々な種類があり、それぞれに特徴や利用するユーザー層が異なります。事業者は自社のターゲット顧客や商材に合わせて、最適な決済手段を組み合わせて提供することが重要です。ここでは、主要なオンライン決済の種類について詳しく解説します。

クレジットカード決済

クレジットカード決済は、オンライン決済の中で最も利用率が高く、基本的な決済方法です。Visa、Mastercard、JCBといった国際ブランドのカードがあれば、国内外の多くのECサイトで利用できます。

- ユーザーのメリット: カード情報を一度登録すれば、次回以降は入力の手間が省け、スピーディに決済できます。ポイントが貯まることも大きな魅力です。高額な商品でも分割払いやリボ払いが利用できるため、購入のハードルが下がります。

- 事業者のメリット: 顧客単価が高くなる傾向にあります。また、決済が即時に完了するため、商品の発送準備にすぐ取り掛かれます。与信承認(オーソリ)によって代金回収の確実性が高く、未回収リスクが低いのも特徴です。サブスクリプションのような継続課金との相性も抜群です。

- 注意点: クレジットカードを持たない、または利用に抵抗がある若年層や高齢者層を取りこぼす可能性があります。また、不正利用(チャージバック)のリスク対策として、3Dセキュアなどの本人認証サービスを導入することが推奨されます。

コンビニ決済

コンビニ決済は、ECサイトで注文後、発行された受付番号などを使って、全国のコンビニエンスストアのレジで現金で支払う方法です。

- ユーザーのメリット: クレジットカードを持っていない、またはオンラインでのカード利用に不安を感じるユーザーにとって、安心して利用できる点が最大のメリットです。24時間365日、近所のコンビニで支払える手軽さも支持されています。

- 事業者のメリット: クレジットカードを持たない若年層や、現金払いを好む層にアプローチでき、販売機会の損失を防ぎます。前払いのため、商品発送後の代金未回収リスクがありません。全国に広がるコンビニ網を活用できるため、幅広い顧客層を獲得できます。

- 注意点: ユーザーが支払い手続きを完了するまでに入金が確定しないため、支払い期限切れによるキャンセルが発生する可能性があります。また、他の決済方法に比べて決済手数料がやや高めに設定されている場合があります。

ID決済・QRコード決済

ID決済は、Amazon Payや楽天ペイのように、大手ECプラットフォームのアカウントに登録されたID(とパスワード)を利用して支払う方法です。QRコード決済は、PayPayやLINE Payのように、スマートフォンのアプリでQRコードを読み取ったり表示したりして決済する方法です。

- ユーザーのメリット: 普段利用しているサービスのアカウント情報(住所、クレジットカード情報)を使ってログインするだけで支払いが完了するため、面倒な個人情報の入力を省略できます。スピーディで安全な決済が可能です。

- 事業者のメリット: いわゆる「カゴ落ち」(購入手続き中の離脱)の大きな原因である、フォーム入力の手間を解消できます。これにより、コンバージョン率の向上が期待できます。また、各プラットフォームが実施するポイント還元キャンペーンなどの恩恵を受け、集客効果が見込める場合もあります。

- 注意点: 各ID決済サービスのアカウントを持っていないユーザーは利用できません。導入には、各サービス提供事業者との連携が必要です。

キャリア決済

キャリア決済は、NTTドコモ、au、ソフトバンクといった携帯電話会社のIDとパスワードを利用し、商品代金を月々の携帯電話料金と合算して支払う方法です。

- ユーザーのメリット: スマートフォンさえあれば、クレジットカードがなくても暗証番号を入力するだけで簡単に決済できます。特に、デジタルコンテンツや少額の決済で手軽に利用できる点が魅力です。

- 事業者のメリット: クレジットカードを持たない若年層に強くアピールできる決済手段です。スマートフォンでの購入との親和性が非常に高く、モバイルユーザー向けのECサイトでは特に効果的です。携帯キャリアによる与信・回収が行われるため、代金の未回収リスクが低い点もメリットです。

- 注意点: 利用限度額が比較的低めに設定されていることが多く、高額な商品の決済には不向きです。

後払い決済

後払い決済は、購入者が商品を実際に受け取った後、送られてくる請求書を使ってコンビニや銀行で代金を支払う方法です。「NP後払い」や「Paidy」などが代表的です。

- ユーザーのメリット: 「商品が本当に届くか不安」「中身を確認してから支払いたい」というユーザーのニーズに応えます。クレジットカード情報を入力する必要がなく、初めて利用するECサイトでも安心して購入できるという心理的なメリットは大きいです。

- 事業者のメリット: 購入のハードルを大きく下げることで、新規顧客の獲得やコンバージョン率の向上に繋がります。特に、化粧品や健康食品など、実際に商品を試してから判断したい商材と相性が良いです。決済代行会社が与信審査から請求書発行、代金回収、さらには未回収リスクの保証まで行ってくれるため、事業者は安心して導入できます。

- 注意点: 決済手数料が他の方法に比べて高くなる傾向があります。また、与信審査の結果、一部のユーザーは利用できない場合があります。

電子マネー決済

電子マネー決済は、SuicaやPASMOといった交通系電子マネーや、WAON、nanacoといった流通系電子マネーを利用して支払う方法です。オンラインでは、専用のカードリーダー(PaSoRiなど)を使ってPCで決済したり、モバイルSuicaなどを利用したりします。

- ユーザーのメリット: 事前にチャージ(入金)した金額の範囲で利用するため、使いすぎの心配がありません。日常的に利用している電子マネーで手軽に支払いができます。

- 事業者のメリット: 決済処理が非常にスピーディです。特定の電子マネーのユーザー層(例: 交通系なら通勤・通学者)にアプローチできます。

- 注意点: オンラインでの利用は、専用リーダーが必要な場合があるなど、まだ限定的です。主に少額決済で利用されることが多く、高額商品には向きません。

銀行振込

指定された銀行口座に、購入者が直接代金を振り込む、古くからある決済方法です。

- ユーザーのメリット: 普段から使い慣れた方法で、ATMやインターネットバンキングから支払いができます。クレジットカードを持たない人でも利用可能です。

- 事業者のメリット: 導入が容易で、手数料も比較的安価です。特にBtoB取引では、請求書払いとして現在も広く利用されています。

- 注意点: 入金確認と消込作業に手間がかかるのが最大のデメリットです。同姓同名の購入者からの入金や、注文者名と振込名義人が異なるケースなど、手作業での確認が必要となり、業務負担が大きくなります。入金されるまで商品を発送できないため、顧客の手元に届くのが遅くなる可能性もあります。

代金引換

商品配達時に、宅配業者のドライバーに商品代金を現金などで支払う方法です。

- ユーザーのメリット: 商品と引き換えに支払うため、商品が届かないという不安がありません。後払い決済と同様に、初めて利用するショップでも安心して利用できます。

- 事業者のメリット: 後払い決済と同様に、購入のハードルを下げ、新規顧客を獲得しやすくなります。

- 注意点: 受け取り拒否や長期不在によるキャンセルのリスクがあります。その場合、商品は返送され、往復の送料は事業者の負担となってしまいます。また、他の決済方法に比べて手数料が高額になる傾向があります。

| 決済手段 | 主なターゲット層 | 事業者のメリット | 事業者の注意点 |

|---|---|---|---|

| クレジットカード決済 | 幅広い層、特に高額購入者 | 顧客単価向上、即時決済、未回収リスク低 | 不正利用対策が必要 |

| コンビニ決済 | クレジットカード非保有層、若年層 | 販売機会の拡大、前払いによる未回収リスクゼロ | 支払い期限切れによるキャンセル発生 |

| ID決済・QRコード決済 | 各サービスのアクティブユーザー | CVR向上(カゴ落ち防止)、集客効果 | 導入には各サービスとの連携が必要 |

| キャリア決済 | スマートフォンユーザー、若年層 | 若年層へのアプローチ、未回収リスク低 | 利用限度額が低く高額決済に不向き |

| 後払い決済 | 初回購入者、オンライン決済に不安な層 | CVR向上、新規顧客獲得、未回収リスク保証 | 手数料が比較的高め |

| 銀行振込 | BtoB、高年齢層 | 導入が容易、手数料が安価 | 入金確認・消込作業が煩雑 |

| 代金引換 | オンライン決済に不安な層 | 新規顧客獲得 | 受け取り拒否による損失リスク、手数料高 |

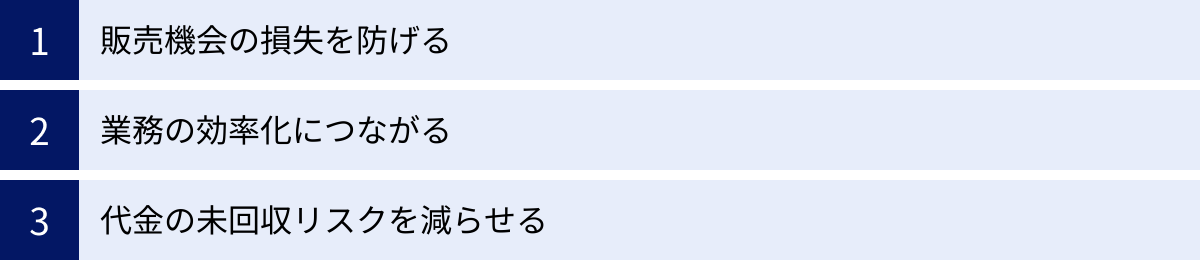

オンライン決済を導入する3つのメリット

オンライン決済システムの導入は、単に「支払いが便利になる」というだけでなく、事業の成長に直結する多くのメリットをもたらします。ここでは、特に重要な3つのメリットについて詳しく解説します。

① 販売機会の損失を防げる

ECサイトにおいて、顧客が商品をカートに入れたにもかかわらず、購入を完了せずにサイトを離脱してしまう「カゴ落ち」は、売上を左右する深刻な問題です。ある調査によれば、カゴ落ちの最大の原因の一つに「希望する決済手段がなかった」ことが挙げられています。

例えば、クレジットカードを持っていない若者が、支払方法がカード決済しかないサイトを訪れた場合、その顧客は購入を諦めてしまうでしょう。また、普段から楽天ペイでポイントを貯めている顧客が、楽天ペイに対応していないサイトで高額な商品を買うのをためらうかもしれません。

このように、決済手段の選択肢が少ないことは、そのまま販売機会の損失に繋がります。

オンライン決済代行サービスを導入し、クレジットカード決済はもちろん、コンビニ決済、ID決済、キャリア決済、後払い決済など、多様な支払い方法を用意することで、幅広い顧客層のニーズに応えることができます。

- 若年層には、コンビニ決済やキャリア決済

- セキュリティに敏感な層には、後払い決済や代金引換

- 利便性を重視する層には、ID決済やQRコード決済

これらの選択肢を提供することで、「支払方法がないから買えない」という理由での離脱を最小限に抑え、カートに入れた商品を確実に売上へと結びつけることが可能になります。これは、広告宣伝費をかけて集客した顧客を逃さないためにも、極めて重要な戦略です。多様な決済手段の提供は、顧客満足度の向上だけでなく、コンバージョン率を改善し、売上を最大化するための最も効果的な施策の一つと言えるでしょう。

② 業務の効率化につながる

オンライン決済を導入していない場合、あるいは複数の決済機関と個別に契約している場合、決済関連の業務は非常に煩雑になりがちです。

例えば、銀行振込のみで対応している場合を考えてみましょう。経理担当者は、毎日何度も銀行口座の入金履歴を確認し、どの注文に対する入金なのかを一件一件照合(消込作業)しなければなりません。注文者名と振込名義人が異なれば、顧客への問い合わせも必要です。入金が確認できなければ、督促の連絡もしなければなりません。これらの作業は時間がかかるだけでなく、ヒューマンエラーが発生するリスクも伴います。

複数の決済手段を個別に導入している場合も同様です。クレジットカード会社、コンビニ決済事業者、後払い決済事業者など、それぞれから別々のタイミングで、別々のフォーマットで売上データが送られてきます。入金日もバラバラなため、全体の売上を正確に把握し、経理処理を行うのは大変な手間です。

オンライン決済代行サービスを導入することで、これらの決済関連業務を劇的に効率化できます。

- 入金管理の一元化: どの決済手段で支払われた売上も、決済代行会社からまとめて指定の口座に入金されます。入金サイクルも統一されるため、資金繰りの見通しが立てやすくなります。

- 売上データの一元管理: 全ての決済の取引データが、決済代行会社の提供する一つの管理画面で確認できます。売上状況の把握や分析が容易になり、マーケティング戦略にも活かせます。

- 消込作業の自動化: 決済システムが注文情報と決済情報を自動で紐付けるため、手作業での消込作業がほぼ不要になります。経理担当者は、より付加価値の高い業務に集中できるようになります。

- 請求・督促業務の削減: 後払い決済やキャリア決済を利用すれば、請求書発行や督促業務は決済事業者が代行してくれます。

このように、決済業務にかかっていた時間と人手を大幅に削減できるため、事業者は本来注力すべき商品開発やマーケティング、顧客対応といったコア業務にリソースを集中させることが可能になります。これは、特にリソースの限られる中小企業やスタートアップにとって、計り知れないメリットと言えるでしょう。

③ 代金の未回収リスクを減らせる

商品やサービスを提供したにもかかわらず、その代金が支払われない「未回収リスク」は、事業のキャッシュフローを悪化させ、経営を圧迫する深刻な問題です。特に、BtoBの請求書払いや、個人向けの代金引換、後払い(自社運用)といった決済方法には、このリスクが常に付きまといます。

例えば、代金引換で商品を発送したものの、顧客が受け取りを拒否したり、長期不在で返送されてしまったりした場合、商品は売れなかった上に、往復の送料という損失が発生します。自社で後払いを提供した場合、支払いが遅れる顧客への督促や、最悪の場合の貸し倒れは、すべて自社で対応・負担しなければなりません。

オンライン決済、特にクレジットカード決済や保証型の後払い決済を導入することは、この代金未回収リスクを大幅に減らすための有効な手段です。

- クレジットカード決済: 購入時にカード会社が与信承認(オーソリゼーション)を行うため、決済が完了した時点で、事業者はカード会社から代金が支払われることが保証されます。万が一、購入者が支払いをしなくても、そのリスクはカード会社が負います(不正利用によるチャージバックは除く)。

- コンビニ決済(前払い): 顧客が代金を支払ってから商品を発送するため、未回収リスクはゼロです。

- 保証型の後払い決済サービス: 「NP後払い」に代表されるような後払い決済サービスでは、取引が成立した時点で、決済代行会社が事業者に対して代金の支払いを100%保証します。たとえ顧客が代金を支払わなかったとしても、事業者は決済代行会社から売上金を受け取ることができます。与信審査、請求、督促、貸し倒れのリスクまで、すべて決済代行会社が引き受けてくれるのです。

これらの決済手段を活用することで、事業者は代金回収に関する不安から解放され、安心して販売活動に専念できます。安定したキャッシュフローを確保し、健全な経営基盤を築く上で、未回収リスクの低減は極めて重要なメリットです。

オンライン決済を導入する2つのデメリット

オンライン決済の導入は多くのメリットをもたらしますが、一方で無視できないデメリットや注意点も存在します。これらを事前に理解し、対策を講じることが、導入を成功させる鍵となります。

① 手数料などのコストがかかる

オンライン決済サービスを利用する上で、最も直接的なデメリットは各種コストの発生です。これらのコストは、主に以下のようなものから構成されます。

| 費用の種類 | 内容 | 課金形態の例 |

|---|---|---|

| 初期導入費用 | サービスの利用を開始する際に、最初に一度だけ支払う費用。 | 無料〜数万円程度 |

| 月額固定費用 | 毎月定額で発生するシステム利用料やアカウント維持費。 | 無料〜数万円程度 |

| 決済手数料 | 売上金額に対して、一定の料率で発生する手数料。決済手段ごとに料率が異なるのが一般的。 | 売上金額の2.5%〜5.0%程度 |

| トランザクション費用 | 決済1件ごとに発生する固定の費用。決済手数料と合わせて請求されることが多い。 | 1件あたり数円〜数十円 |

| 取消/返金手数料 | 決済を取り消したり、返金処理を行ったりする際に発生する費用。 | 1件あたり無料〜数百円 |

| 振込手数料 | 売上金が自社の口座に振り込まれる際に発生する手数料。 | 1回あたり数百円 |

これらの手数料は、事業の利益を直接的に圧迫する要因となります。特に、利益率の低い商材を扱っている場合や、取引件数が非常に多いビジネスモデルの場合、決済手数料の料率が0.1%違うだけでも、年間のコストは大きく変わってきます。

例えば、月商300万円のECサイトで、決済手数料が3.5%の場合、月々の手数料は105,000円(年間126万円)になります。もし手数料が2.9%のサービスを選べば、月々の手数料は87,000円となり、年間で216,000円ものコストを削減できる計算です。

また、コスト構造は決済代行会社によって大きく異なります。

- スタートアップ・小規模事業者向け: 初期費用・月額費用が無料で、決済手数料の料率がやや高めに設定されているプラン(例: Stripe, Square)。固定費がかからないため、売上が少ない時期でも安心して始められます。

- 中〜大規模事業者向け: 月額費用がかかる代わりに、決済手数料の料率が低く設定されているプラン(例: GMOペイメントゲートウェイ, SBペイメントサービス)。売上規模が大きくなるほど、トータルコストを抑えられます。

自社の事業規模、想定売上、平均取引単価、取引件数などを総合的に考慮し、どの料金体系が最もコストパフォーマンスに優れているかを慎重にシミュレーションすることが不可欠です。 단순히決済手数料の料率だけで判断するのではなく、月額費用やその他の手数料も含めたトータルコストで比較検討しましょう。

② 売上金の入金に時間がかかる

顧客がオンラインで決済を完了してから、その売上金が実際に事業者の銀行口座に振り込まれるまでには、一定のタイムラグが生じます。この期間を「入金サイクル(締め日と支払日)」と呼びます。

例えば、「月末締め・翌月末払い」という入金サイクルの場合、4月1日に発生した売上は、約2ヶ月後の5月31日にならないと入金されません。この間、事業者は商品の仕入れ費用や広告費、人件費などを立て替えて支払う必要があります。

このタイムラグは、事業のキャッシュフロー(現金の流れ)に大きな影響を与えます。特に、設立間もないスタートアップや、運転資金に余裕のない中小企業にとって、入金サイクルの長さは死活問題になりかねません。 在庫を抱えるビジネスモデルの場合、仕入れから販売、そして入金までの期間が長くなればなるほど、資金繰りは厳しくなります。

決済代行会社によって、入金サイクルは様々です。

- 月1回: 月末締め・翌月末払いなど。最も一般的なサイクル。

- 月2回: 15日締め・当月末払い、月末締め・翌月15日払いなど。

- 週1回: 毎週特定の曜日に締め、翌週に入金など。

- 都度入金/早期入金オプション: 手数料を追加で支払うことで、最短翌日など、非常に短いサイクルで入金してくれるサービス。

キャッシュフローを重視する事業者は、入金サイクルの短さを重要な選定基準の一つとすべきです。 月額費用や決済手数料が多少高くても、入金サイクルが短いサービスを選ぶことで、資金繰りの安定化を図れる場合があります。逆に、資金力に余裕のある企業であれば、入金サイクルよりも手数料の安さを優先するという選択も考えられます。

自社のビジネスモデルと財務状況を正確に把握し、どれくらいの入金サイクルであれば無理なく事業を運営できるのかを検討した上で、最適なサービスを選定することが重要です。

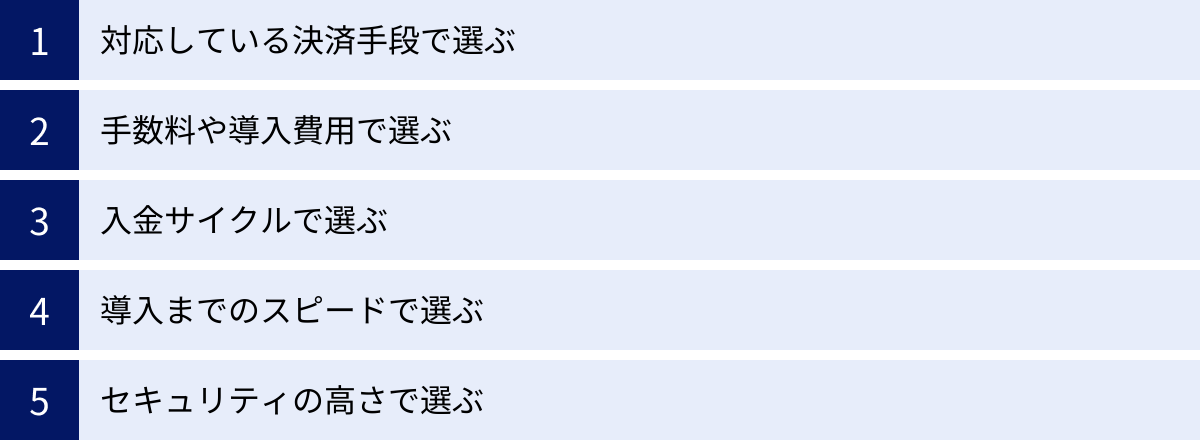

オンライン決済サービスの選び方5つのポイント

数あるオンライン決済サービスの中から、自社に最適な一つを選ぶためには、いくつかの重要なポイントを押さえておく必要があります。ここでは、選定時に必ずチェックすべき5つのポイントを解説します。

① 対応している決済手段で選ぶ

前述の通り、提供する決済手段の多様性は、販売機会の損失を防ぎ、コンバージョン率を向上させる上で極めて重要です。まず最初に考えるべきは、「自社のターゲット顧客は、どの決済手段を好んで利用するか?」という点です。

例えば、以下のようにビジネスモデルによって、重視すべき決済手段は異なります。

- 若者向けのファッションEC: クレジットカードに加え、後払い決済(Paidyなど)、ID決済(PayPay、楽天ペイなど)、キャリア決済は必須と言えるでしょう。

- 高単価なBtoBサービス: 信頼性が重視されるため、クレジットカード決済と銀行振込が中心となります。継続的な取引には口座振替も有効です。

- デジタルコンテンツ販売: 少額決済が多く、即時性が求められるため、キャリア決済や各種ID決済、クレジットカード決済が適しています。

- 主婦層向けの雑貨EC: クレジットカードのほか、安心感を求める層向けにコンビニ決済や後払い決済(NP後払いなど)が効果的です。

- 海外向けの越境EC: PayPalやStripeなど、海外のクレジットカードや決済手段(Alipay, WeChat Payなど)に幅広く対応しているサービスが必須です。

自社のターゲット顧客の年齢層、ライフスタイル、ITリテラシーなどを分析し、必要となる決済手段をリストアップしましょう。その上で、リストアップした決済手段を網羅的に、かつ一つのパッケージで提供している決済代行サービスを選ぶのが効率的です。将来的な事業拡大を見据え、現時点では不要でも、今後追加したくなる可能性のある決済手段に対応しているかどうかも確認しておくと良いでしょう。

② 手数料や導入費用で選ぶ

デメリットの項でも触れましたが、コストはサービス選定における非常に重要な要素です。見るべきは、決済手数料の料率だけではありません。初期費用、月額費用、トランザクション費用、振込手数料など、発生しうる全てのコストを合算した「トータルコスト」で比較検討する必要があります。

料金体系は、主に以下の2つのタイプに大別されます。

- 固定費無料・変動費(決済手数料)高め: StripeやSquare、PayPalなどがこのタイプです。月々の売上が不安定な事業初期や、小規模事業者に適しています。固定費がないため、リスクを抑えてスモールスタートが可能です。

- 固定費あり・変動費(決済手数料)低め: GMOペイメントゲートウェイやSBペイメントサービスなどがこのタイプです。月商が数百万円を超えるような、安定した売上規模の中〜大規模事業者に適しています。売上が大きいほど、トータルコストで有利になります。

どちらのタイプが自社に適しているかを見極めるためには、事業計画に基づいた売上予測を立て、複数のサービスの料金体系でコストシミュレーションを行うことが不可欠です。多くの決済代行会社のウェブサイトには料金シミュレーターが用意されている場合があるので、活用してみましょう。また、公式サイトに記載の料金はあくまで標準プランであり、事業規模や取扱高によっては、個別に見積もりを依頼することで、より有利な料率が提示されることもあります。気になるサービスがあれば、積極的に問い合わせてみましょう。

③ 入金サイクルで選ぶ

キャッシュフローの安定は、事業継続の生命線です。特に、運転資金が潤沢でない中小企業や個人事業主にとって、売上金がどれくらいの速さで手元に入るか(入金サイクル)は、手数料と同じくらい、あるいはそれ以上に重要な選定ポイントとなります。

一般的な入金サイクルは「月末締め・翌月末払い」ですが、サービスによっては月2回、週1回、さらには最短翌日入金といった非常に短いサイクルを提供しているところもあります。

- キャッシュフローを最優先する場合: Square(最短翌営業日入金)やStripe(週次など柔軟に設定可能)、または早期入金オプションを提供しているサービスを選びましょう。手数料は多少割高になる可能性がありますが、資金繰りの不安を解消できるメリットは大きいです。

- 資金力に余裕があり、コストを優先する場合: 月1回の入金サイクルでも問題ないかもしれません。その場合、より手数料の安いサービスを選ぶという判断ができます。

また、入金サイクルだけでなく、「振込手数料」も確認が必要です。入金頻度が高いサービスでも、その都度数百円の振込手数料がかかる場合、年間にすると無視できない金額になります。入金の早さと、それに伴う手数料のバランスを考慮して、自社の財務状況に最も合ったサービスを選定することが重要です。

④ 導入までのスピードで選ぶ

「思い立ったらすぐにでもサービスを始めたい」と考える事業者にとって、導入までの期間も重要な判断基準です。オンライン決済の導入には、一般的に「申し込み→審査→システム連携・開発→利用開始」というステップがあり、サービスによってこの期間は大きく異なります。

- スピード重視の場合: StripeやSquare、PayPalといったサービスは、オンラインでの申し込みから数日〜1週間程度で利用開始できる場合が多く、非常にスピーディです。審査プロセスが簡略化されており、開発者向けのドキュメントやライブラリも充実しているため、迅速なシステム連携が可能です。

- 大規模・カスタマイズ重視の場合: GMOペイメントゲートウェイやSBペイメントサービスのような大手決済代行会社は、機能が豊富な分、ヒアリングや要件定義、個別見積もりなどが必要となり、審査にも時間がかかる傾向があります。申し込みから利用開始まで1ヶ月〜2ヶ月程度を要することも珍しくありません。

事業の立ち上げスケジュールに合わせて、導入スピードを検討しましょう。ただし、スピードが早いサービスは、サポートがメールやチャット中心になる傾向があり、手厚い日本語での電話サポートなどを求める場合は、導入に時間がかかる国内大手のサービスの方が適している場合もあります。何を優先するかを明確にすることが大切です。

⑤ セキュリティの高さで選ぶ

オンライン決済を扱う上で、セキュリティ対策は最も重要視すべき項目です。万が一、顧客のクレジットカード情報が漏洩するようなことがあれば、金銭的な損害はもちろん、企業の社会的信用を完全に失墜させてしまいます。

決済サービスを選ぶ際は、以下のセキュリティ基準に対応しているかを必ず確認しましょう。

- PCI DSS準拠: クレジットカード業界の国際的なセキュリティ基準です。決済代行会社がこの基準に完全に準拠していれば、事業者は自社のサーバーでクレジットカード情報を保持・処理する必要がなくなり(非保持化)、情報漏洩リスクを大幅に低減できます。「PCI DSS完全準拠」を明記しているサービスを選ぶことが大前提です。

- 3Dセキュア(本人認証サービス): クレジットカード決済時に、カード会員本人が事前に設定したパスワードや、ワンタイムパスワードの入力を求めることで、”なりすまし”による不正利用を防ぐ仕組みです。コンバージョン率がわずかに低下する可能性はありますが、チャージバック(不正利用による売上取消)のリスクを大幅に削減できます。

- 不正検知システム: 過去の不正利用パターンや怪しい取引(短時間に高額決済を繰り返すなど)をAIなどがリアルタイムで検知し、決済をブロックするシステムです。高度な不正検知システムを備えているサービスは、より安心して利用できます。

- プライバシーマーク(Pマーク)/ ISMS認証: 個人情報の取り扱いや情報セキュリティマネジメントシステムが適切であることの証明です。これらの認証を取得している企業は、セキュリティに対する意識が高いと判断できます。

セキュリティはコストや利便性とトレードオフの関係になることもありますが、決して妥協してはならないポイントです。 信頼できるセキュリティ体制を構築している決済サービスを選ぶことが、顧客と自社を守るための最低条件です。

【手数料・特徴で比較】おすすめのオンライン決済サービス15選

ここでは、数あるオンライン決済サービスの中から、特におすすめの15サービスをピックアップし、それぞれの料金や特徴を比較・解説します。各サービスは異なる強みを持っており、事業者の規模や業種によって最適な選択は異なります。自社の状況と照らし合わせながら、最適なパートナーを見つけてください。

| サービス名 | 初期費用 | 月額費用 | 決済手数料(代表例) | 特徴 |

|---|---|---|---|---|

| ① Stripe | 無料 | 無料 | 3.6% (Visa/Mastercardなど) | 開発者向け、APIの柔軟性、グローバル対応 |

| ② Square | 無料 | 無料 | 3.6% (オンライン決済) | 最短翌営業日入金、実店舗連携、導入が早い |

| ③ PayPay for Business | 要問合せ | 要問合せ | 1.60%〜 (オンライン) | 国内最大のQR決済、高い集客力 |

| ④ PayPal | 無料 | 無料 | 3.6% + 40円 (国内) | 世界中で利用可能、買い手保護制度 |

| ⑤ SBペイメントサービス | 要問合せ | 要問合せ | 要問合せ | ソフトバンクグループ、大規模向け、信頼性 |

| ⑥ GMOペイメントゲートウェイ | 要問合せ | 要問合せ | 要問合せ | 国内最大手、豊富な実績、大規模向け |

| ⑦ DGフィナンシャルテクノロジー | 要問合せ | 要問合せ | 要問合せ | 旧ベリトランス、セキュリティ、大規模向け |

| ⑧ Robot Payment | 無料〜 | 10,000円〜 | 要問合せ | 継続課金・サブスクリプションに特化 |

| ⑨ KOMOJU | 無料 | 無料 | 2.75%〜 | コンビニ決済に強み、海外決済も豊富 |

| ⑩ ペイジェント | 要問合せ | 要問合せ | 要問合せ | DeNAと三菱UFJニコスが出資、信頼性 |

| ⑪ STORES 決済 | 無料 | 無料 | 3.24% (オンライン) | 実店舗向け、ネットショップ機能も提供 |

| ⑫ NP後払い | 0円〜 | 0円〜49,000円 | 2.9%〜5.6% + 手数料 | 後払い決済のパイオニア、未回収リスク100%保証 |

| ⑬ Paidy | 要問合せ | 要問合せ | 要問合せ | スマホだけで完結する後払い、若年層に人気 |

| ⑭ UnivaPay | 30,000円〜 | 3,000円〜 | 2.65%〜 | 中小企業向け、柔軟なプランニング |

| ⑮ Zephion | 要問合せ | 要問合せ | 要問合せ | 旧ZEUS、30年近い実績、手厚いサポート |

| 注意:手数料や料金は2024年5月時点の公式サイト情報を基にしており、変更される可能性があります。正確な情報は各公式サイトでご確認ください。BtoBや大規模事業者向けのサービスは、事業規模に応じて個別見積もりとなる場合がほとんどです。 |

① Stripe

開発者フレンドリーで、グローバルなビジネス展開に最適な決済プラットフォーム。

- 初期費用/月額費用: 無料

- 決済手数料: 3.6%(国内発行のVisa, Mastercard, JCB, Amex, Dinersなど)

- 特徴:

- 高い開発自由度: APIが非常に柔軟でドキュメントも豊富なため、エンジニアが自由に決済システムをカスタマイズ・構築できます。

- グローバル対応: 135種類以上の通貨と決済方法に対応しており、越境ECやグローバルなSaaSビジネスに圧倒的な強みを持ちます。

- 豊富な機能: 継続課金(Stripe Billing)、不正利用対策(Stripe Radar)、請求書発行(Stripe Invoicing)など、決済周辺の機能が充実しています。

- こんな事業者におすすめ:

- 最新の技術を活用したいスタートアップ

- 海外展開を視野に入れている事業者

- サブスクリプションビジネスを運営する事業者

参照:Stripe公式サイト

② Square

スピーディな導入と入金、実店舗との連携に強みを持つ決済サービス。

- 初期費用/月額費用: 無料

- 決済手数料: 3.6%(JCBは3.95%)

- 特徴:

- 最短翌営業日入金: 三井住友銀行・みずほ銀行なら手数料無料で最短翌営業日に入金されるため、キャッシュフローを重視する事業者に最適です。

- 導入の速さ: オンライン申し込みで審査が早く、最短即日で利用を開始できます。

- 実店舗との連携: POSレジアプリや専用の決済端末が有名で、実店舗とECサイトの顧客情報や在庫を一元管理できます。

- こんな事業者におすすめ:

- 個人事業主や小規模事業者

- すぐにオンライン決済を始めたい事業者

- 実店舗とECサイトの両方を運営している事業者

参照:Square公式サイト

③ PayPay for Business

日本最大のQRコード決済サービス。圧倒的なユーザー数を集客に活かせます。

- 初期費用/月額費用: 要問合せ(PayPayマイストア ライトプランは月額1,980円)

- 決済手数料: オンライン決済:1.60%〜 + 税

- 特徴:

- 圧倒的なユーザー基盤: 6,300万人以上(2024年4月時点)のユーザー数を誇り、多くの顧客が利用しやすい決済手段です。

- 高い集客効果: PayPayが実施する大規模なポイント還元キャンペーンなどにより、新規顧客の獲得や売上向上が期待できます。

- 簡単な決済体験: ユーザーはPayPayアプリから簡単に支払いでき、カゴ落ち防止に繋がります。

- こんな事業者におすすめ:

- 若年層を含む幅広い顧客層にアプローチしたい事業者

- 集客力を強化したいECサイト運営者

- 実店舗でもPayPayを導入している事業者

参照:PayPay for Business公式サイト

④ PayPal

世界中で利用されている、信頼性の高いオンライン決済のパイオニア。

- 初期費用/月額費用: 無料

- 決済手数料: 3.6% + 40円(標準レート、国内)

- 特徴:

- グローバルな信頼性: 世界で4億以上のアカウントがあり、海外ユーザーにとって馴染み深い決済手段です。越境ECには必須と言えます。

- 買い手・売り手保護制度: 不正取引などからユーザーを保護する制度が充実しており、高い安全性を誇ります。

- 導入の手軽さ: アカウントを開設し、サイトに決済ボタンを設置するだけで簡単に導入できます。

- こんな事業者におすすめ:

- 越境ECを運営している、または検討している事業者

- 海外の顧客が多い事業者

- 個人間でのお金のやり取りにも利用したい個人事業主

参照:PayPal公式サイト

⑤ SBペイメントサービス

ソフトバンクグループの信頼性と実績を誇る、大手事業者向け決済代行サービス。

- 初期費用/月額費用/決済手数料: 事業規模に応じた個別見積もり

- 特徴:

- 高い信頼性: ソフトバンクグループの一員として、金融機関レベルの高いセキュリティと安定したシステムを提供します。

- 豊富な決済手段: 40種類以上の決済手段に対応しており、事業者のあらゆるニーズに応えます。

- 手厚いサポート: 営業担当によるコンサルティングや、24時間365日の監視体制など、サポートが充実しています。

- こんな事業者におすすめ:

- 年商数億円以上の大規模EC事業者

- セキュリティと信頼性を最重視する企業

- 豊富な決済手段をまとめて導入したい事業者

参照:SBペイメントサービス公式サイト

⑥ GMOペイメントゲートウェイ

国内最大手の決済代行会社。あらゆる業種・規模に対応する豊富な実績。

- 初期費用/月額費用/決済手数料: 事業規模に応じた個別見積もり

- 特徴:

- 圧倒的な導入実績: 10万店舗以上の導入実績を誇り、様々な業種・業界のノウハウが蓄積されています。

- 総合的な支援: 決済サービスだけでなく、集客支援や資金調達支援など、事業成長を多角的にサポートするサービスも提供しています。

- 高い接続安定性: 大量のトランザクションにも耐えうる堅牢なシステムインフラを構築しています。

- こんな事業者におすすめ:

- 大規模事業者や公共機関

- 将来的な事業拡大を見据え、拡張性の高いシステムを求める事業者

- 決済以外のビジネス支援も受けたい企業

参照:GMOペイメントゲートウェイ公式サイト

⑦ DGフィナンシャルテクノロジー

旧ベリトランス。セキュリティと先進性に強みを持つ決済プロバイダー。

- 初期費用/月額費用/決済手数料: 事業規模に応じた個別見積もり

- 特徴:

- 高いセキュリティ意識: 日本で初めてプライバシーマークを取得するなど、創業当初から情報セキュリティに注力しています。

- 幅広い対応領域: ECだけでなく、公共料金の支払いなど、幅広い分野での実績があります。

- OMO/DX支援: オンラインとオフラインを融合させるOMO(Online Merges with Offline)領域のソリューションにも強みを持ちます。

- こんな事業者におすすめ:

- セキュリティを最重要視する大規模事業者

- 公共性の高いサービスを提供する事業者

- DX推進の一環として決済システムを刷新したい企業

参照:DGフィナンシャルテクノロジー公式サイト

⑧ Robot Payment

継続課金(サブスクリプション)ビジネスに特化した決済サービス。

- 初期費用/月額費用/決済手数料: プランにより異なる(例:スタータープラン 初期無料/月額10,000円〜)

- 特徴:

- サブスク管理機能: 複雑な料金プラン設定、自動課金、顧客管理、請求書発行など、サブスク運営に必要な機能が網羅されています。

- 請求業務の自動化: 「請求管理ロボ」との連携により、決済から請求、消込、催促までを完全に自動化できます。

- BtoB決済に強い: クレジットカード決済だけでなく、口座振替や銀行振込など、BtoB取引で求められる決済方法に対応しています。

- こんな事業者におすすめ:

- サブスクリプションモデルのサービスを提供する事業者

- 毎月の請求業務に課題を抱えているBtoB事業者

- 会員制ビジネスを運営する事業者

参照:Robot Payment公式サイト

⑨ KOMOJU

コンビニ決済と海外決済に強みを持つ、手軽に始められる決済サービス。

- 初期費用/月額費用: 無料

- 決済手数料: コンビニ決済:2.75%、クレジットカード決済:3.25%〜

- 特徴:

- コンビニ決済に強い: 業界最安水準の手数料でコンビニ決済を導入でき、主要なコンビニチェーンに対応しています。

- 豊富な海外決済: 韓国、中国、ヨーロッパなど、各国の主要な決済方法に対応しており、越境ECを手軽に始められます。

- 簡単な導入: 主要なECカート(Shopify, WooCommerceなど)向けのプラグインが用意されており、簡単に導入できます。

- こんな事業者におすすめ:

- コンビニ決済を安価に導入したい事業者

- Shopifyなどで越境ECを運営している事業者

- 個人事業主やスタートアップ

参照:KOMOJU公式サイト

⑩ ペイジェント

DeNAと三菱UFJニコスが出資。信頼性と豊富な決済手段が魅力。

- 初期費用/月額費用/決済手数料: 事業規模に応じた個別見積もり

- 特徴:

- 高い信頼性: 大手IT企業と大手クレジットカード会社の合弁会社という、信頼性の高いバックボーンを持ちます。

- 豊富な決済手段: クレジットカード決済から後払い、電子マネーまで幅広く対応。特に、携帯キャリア3社との直接接続によるキャリア決済に強みがあります。

- 柔軟な入金サイクル: 最短5営業日での早期入金オプションも提供しており、キャッシュフロー改善に貢献します。

- こんな事業者におすすめ:

- 信頼性と安定性を重視する中〜大規模事業者

- キャリア決済を重視するモバイル向けサービスの事業者

- 複数の決済手段をまとめて、かつ柔軟な入金サイクルで利用したい事業者

参照:ペイジェント公式サイト

⑪ STORES 決済

実店舗向けのイメージが強いが、オンライン決済にも対応。

- 初期費用/月額費用: 無料

- 決済手数料: 3.24%(オンライン決済)

- 特徴:

- シンプルな料金体系: 初期費用・月額費用が無料で、決済手数料も一律で分かりやすいです。

- ECサイト作成機能: ネットショップ開設サービス「STORES」と連携することで、商品販売から決済までをシームレスに行えます。

- 実店舗との親和性: 実店舗向けの決済端末も提供しており、オフラインビジネスとの連携がスムーズです。

- こんな事業者におすすめ:

- これからネットショップを始めたい個人事業主や小規模事業者

- 実店舗運営がメインで、手軽にオンライン販売も始めたい事業者

- シンプルな機能と料金体系を求める事業者

参照:STORES 決済 公式サイト

⑫ NP後払い

後払い決済のパイオニア。未回収リスク100%保証で安心して導入可能。

- 初期費用: 0円〜

- 月額費用: 0円〜49,000円(取引件数に応じた固定)

- 決済手数料: 2.9%〜5.6% + 請求書発行費用など

- 特徴:

- 未回収リスク保証: 顧客が支払わなかった場合でも、代金はNPから100%支払われます。事業者のリスクはゼロです。

- 高い導入効果: 「後払い」という選択肢が増えることで、カゴ落ち率の改善や新規顧客の獲得に繋がった実績が多数あります。

- 圧倒的な実績: 累計取引数4.9億件以上、年間流通額4,900億円以上という圧倒的な実績とノウハウがあります。(2024年3月末時点)

- こんな事業者におすすめ:

- コンバージョン率を改善したいEC事業者

- クレジットカードを持たない層や、オンライン決済に不安を持つ層を取り込みたい事業者

- 代金未回収のリスクを完全になくしたい事業者

参照:株式会社ネットプロテクションズ公式サイト

⑬ Paidy

スマートフォンだけで翌月まとめて後払いができる、新しい形の決済サービス。

- 初期費用/月額費用/決済手数料: 要問合せ

- 特徴:

- 簡単な決済体験: ユーザーはメールアドレスと携帯電話番号だけで決済でき、クレジットカード情報の入力は不要です。

- 若年層に人気: 手軽でスマートなUXが若年層を中心に支持されており、新しい顧客層の獲得に繋がります。

- 分割手数料無料: ユーザーは「3・6・12回あと払い」を分割手数料無料で利用でき、高額商品の購入を後押しします。

- こんな事業者におすすめ:

- 若年層向けの商材を扱う事業者

- ファッションや美容、デジタルコンテンツ系のECサイト

- 顧客に新しい購買体験を提供したい事業者

参照:Paidy公式サイト

⑭ UnivaPay

旧IPS。中小企業に寄り添った柔軟なプランニングが魅力。

- 初期費用/月額費用/決済手数料: プランにより異なる(例:初期30,000円/月額3,000円〜)

- 特徴:

- 個別ヒアリング: 事業者のビジネスモデルや課題をヒアリングし、最適な決済ソリューションを提案してくれます。

- 継続課金に強い: サブスクリプションや会費徴収など、定期的な課金処理を得意としています。

- 多言語サポート: 英語、中国語など多言語でのサポートが可能で、グローバルなビジネスにも対応できます。

- こんな事業者におすすめ:

- 自社に合ったプランを相談しながら決めたい中小企業

- 学習塾やスクールなど、月謝の徴収が必要な事業者

- 手厚いサポートを求める事業者

参照:UnivaPay公式サイト

⑮ Zephion

旧ZEUS。30年近い運用実績を誇る老舗の決済代行サービス。

- 初期費用/月額費用/決済手数料: 事業規模に応じた個別見積もり

- 特徴:

- 長年の実績と信頼: 1995年の創業以来、長年にわたり安定したサービスを提供してきた実績があります。

- 手厚い電話サポート: 専門スタッフによる電話サポートが充実しており、初めての導入でも安心です。

- セキュリティ: 不正利用を防止する「不正検知・認証アシストサービス」など、セキュリティ対策も万全です。

- こんな事業者におすすめ:

- 信頼と実績を重視する事業者

- 導入や運用にあたって、丁寧な電話サポートを必要とする事業者

- セキュリティを重視し、安心して運用したい事業者

参照:株式会社Zephion公式サイト

オンライン決済の導入方法

オンライン決済を導入するには、大きく分けて「決済代行会社を利用する場合」と「金融機関などと直接契約する場合」の2つの方法があります。それぞれの特徴を理解し、自社に適した方法を選びましょう。

決済代行会社を利用する場合

現在、オンライン決済を導入する事業者のほとんどがこの方法を選択しています。前述の通り、決済代行会社は複数の決済機関との仲介役となり、契約からシステム開発、運用管理までを一本化してくれるサービスです。

メリット:

- 一括契約の手軽さ: 決済代行会社1社と契約するだけで、クレジットカード、コンビニ決済、キャリア決済など、提携する多数の決済手段をまとめて導入できます。

- 開発・運用工数の削減: 決済代行会社が提供する統一された仕様のAPIに接続するだけで済むため、開発コストと時間を大幅に削減できます。売上管理や入金も一元化され、経理業務が効率化します。

- 高度なセキュリティ: PCI DSSに準拠したセキュアな環境を利用できるため、自社でクレジットカード情報を保持する必要がなく、情報漏洩のリスクを最小限に抑えられます。

デメリット:

- 手数料の発生: 決済代行会社を利用するための手数料(決済手数料、月額費用など)が発生します。

- 直接契約より料率が高い場合も: 極めて大規模な取引を行う場合、カード会社と直接契約した方が決済手数料の料率が低くなる可能性があります。

基本的には、ほとんどの事業者にとって決済代行会社を利用することが、コスト、セキュリティ、運用の観点から最も現実的で効率的な選択肢と言えます。特に、複数の決済手段を導入したい場合は、決済代行会社の利用が不可欠です。

金融機関などと直接契約する場合

決済代行会社を介さずに、VisaやJCBといった各クレジットカード会社や、コンビニ各社、携帯キャリア各社と事業者が直接契約を結ぶ方法です。

メリット:

- 手数料の交渉の余地: 取扱高が非常に大きい(年間数十億円〜数百億円規模)場合、決済代行会社を介さないことで、より有利な手数料率で契約できる可能性があります。

- システム仕様の自由度: 決済システムを完全に自社で内製化するため、独自の要件に合わせた柔軟な構築が可能です。

デメリット:

- 膨大な手間とコスト: 導入したい決済機関の数だけ、個別に契約交渉と審査が必要です。また、各社の異なるシステム仕様に合わせて、それぞれ個別のシステム開発と接続作業を行わなければなりません。

- 管理の煩雑さ: 決済手段ごとに売上データや入金サイクルがバラバラになるため、管理が非常に煩雑になります。経理部門の負担は激増します。

- 高度なセキュリティ要件: 自社でクレジットカード情報を扱う場合、PCI DSSへの完全準拠が必須となります。これには、専門知識を持つ人材の確保や、多額の投資、定期的な監査など、極めて高いレベルのセキュリティ体制の構築・維持が求められます。

この方法は、専門の開発部門や法務・経理部門を持ち、自社で高度なセキュリティ体制を維持できる、ごく一部の大企業に限られた選択肢です。一般的な中小企業やスタートアップがこの方法を選択するのは、現実的ではありません。

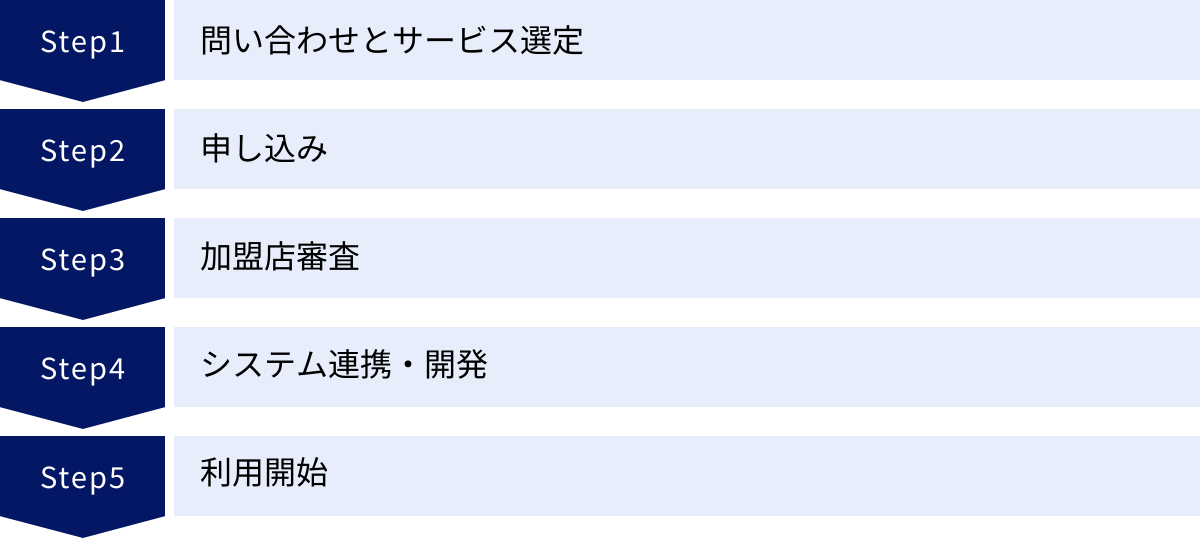

オンライン決済導入までの5ステップ

決済代行会社を利用してオンライン決済を導入する場合、一般的に以下の5つのステップで進みます。サービスによって多少の違いはありますが、大まかな流れを把握しておきましょう。

① 問い合わせとサービス選定

まずは、自社のビジネスモデルや課題に合いそうな決済代行会社をいくつかピックアップします。公式サイトの情報だけでは分からないことも多いため、複数の会社に問い合わせて、資料請求や見積もり依頼を行いましょう。

この段階で確認すべきポイントは以下の通りです。

- 自社が必要とする決済手段に対応しているか

- 料金体系(初期費用、月額費用、決済手数料など)

- 入金サイクル

- セキュリティ対策(PCI DSS、3Dセキュアなど)

- 導入実績やサポート体制

担当者と直接話すことで、各社の特徴や強みをより深く理解できます。自社の状況を具体的に伝え、最適なプランを提案してもらいましょう。

② 申し込み

利用する決済代行会社が決まったら、正式に申し込み手続きを行います。通常、ウェブサイトの申込フォームから必要事項を入力し、必要書類を提出します。

一般的に必要となる書類:

- 法人の場合: 履歴事項全部証明書(登記簿謄本)、代表者の本人確認書類など

- 個人事業主の場合: 開業届、確定申告書の控え、代表者の本人確認書類など

- 共通: 取り扱う商品やサービスの内容がわかる資料、ウェブサイトのURL(特定商取引法に基づく表記が記載されているページ)など

必要な書類は代行会社や審査する決済機関によって異なるため、事前にしっかりと確認し、不備のないように準備しましょう。

③ 加盟店審査

申し込みが完了すると、決済代行会社および、その先の各カード会社や決済機関による加盟店審査が行われます。この審査は、事業者が健全なビジネスを行っているか、法律や公序良俗に反していないかなどを確認するために実施されます。

主な審査項目:

- 事業内容: 取り扱う商材やサービスが、各社の規約に違反していないか。

- ウェブサイトの表記: 「特定商取引法に基づく表記」やプライバシーポリシーが適切に掲載されているか。

- 企業の信頼性: 過去のトラブルの有無や、事業の継続性など。

審査期間は、スピーディなサービスで数営業日、慎重な審査を行うサービスでは数週間〜1ヶ月以上かかることもあります。この審査をスムーズに通過するためにも、ウェブサイトのコンテンツや表記は事前にしっかりと整備しておくことが重要です。

④ システム連携・開発

審査に通過すると、決済代行会社から決済システムを利用するためのアカウント情報(IDやAPIキーなど)が発行されます。次に、この決済システムを自社のECサイトや業務システムに組み込む作業を行います。

主な接続方式:

- リンク型(画面遷移型): 自社サイトの決済ボタンをクリックすると、決済代行会社の安全な決済画面に遷移する方式。開発が容易で、セキュリティリスクも低いため、手軽に導入したい場合に適しています。

- API型(トークン型): 決済代行会社が提供するAPIを利用して、自社サイト内で決済を完結させる方式。デザインの自由度が高く、シームレスな決済体験を提供できますが、リンク型に比べて開発工数がかかります。

多くの決済代行会社は、主要なECカートシステム(Shopify、BASE、Makeshopなど)と連携するためのプラグインを提供しています。これを利用すれば、専門的な開発知識がなくても簡単に導入が可能です。

⑤ 利用開始

システム連携が完了したら、最後に必ずテスト決済を行います。実際に商品を購入するシナリオを想定し、決済が正常に完了するか、売上データが正しく管理画面に反映されるかなどを確認します。

テストで問題がないことが確認できれば、いよいよ本番環境での利用開始です。顧客が実際にオンライン決済を利用できるようになります。導入後も、不明な点があれば決済代行会社のサポートデスクを活用しながら、安定した運用を目指しましょう。

オンライン決済に関するよくある質問

最後に、オンライン決済の導入を検討している事業者からよく寄せられる質問とその回答をまとめました。

個人事業主でもオンライン決済は導入できますか?

はい、問題なく導入できます。 多くの決済代行サービスは、法人だけでなく個人事業主も対象としています。

特に、Stripe、Square、PayPal、KOMOJUといったサービスは、初期費用・月額費用が無料で、オンラインで手軽に申し込みできるため、個人事業主やフリーランスの方に人気があります。

申し込みの際には、法人とは異なり「開業届」や「直近の確定申告書の控え」といった書類の提出を求められることが一般的です。また、事業内容やウェブサイトがしっかりと構築されていることが審査のポイントになります。ハンドメイド作品の販売、オンラインレッスンの提供、コンサルティング業務など、様々なシーンで個人事業主がオンライン決済を活用しています。法人格の有無に関わらず、ビジネスの可能性を広げるために、オンライン決済の導入は非常に有効です。

ECサイトがなくても利用できますか?

はい、利用できます。 ECサイトのようなウェブサイトがなくても、オンライン決済を導入する方法はあります。その代表的なものが「メールリンク決済(請求書決済)」と呼ばれる機能です。

これは、決済代行会社の管理画面で顧客情報と請求金額を入力すると、決済ページのURLが記載されたメールを顧客に送信できる仕組みです。顧客はそのURLをクリックし、表示されたページでクレジットカード情報などを入力するだけで支払いが完了します。

具体的な活用シーン:

- SNSでの商品販売: InstagramやX(旧Twitter)のDMで注文を受け、決済用のメールリンクを送る。

- コンサルティングやレッスン料の請求: サービス提供後に、メールで請求書代わりに決済リンクを送付する。

- 実店舗での取り置き商品の決済: 電話で受けた注文に対して、事前にオンラインで決済してもらう。

この方法を使えば、ウェブサイトの開発コストをかけずに、手軽にオンライン決済のメリットを享受できます。多くの決済代行サービスがこの機能を提供しているので、ECサイトを持たない事業者の方もぜひ検討してみてください。

継続課金(サブスク)には対応していますか?

はい、多くの決済代行サービスが継続課金(サブスクリプション)に対応しています。

サブスクリプションビジネスでは、毎月や毎年といった定期的なタイミングで、顧客から自動的に料金を徴収する必要があります。この処理を手動で行うのは非現実的です。

継続課金に対応した決済サービスを導入すると、以下のことが可能になります。

- 定期的な自動課金: 一度顧客がカード情報を登録すれば、設定したサイクル(毎月1日、毎週月曜日など)で自動的に決済処理が行われます。

- 顧客・契約管理: 顧客ごとの契約プランや課金状況を管理画面で一元管理できます。

- 柔軟なプラン設定: 月額プラン、年額プラン、従量課金プランなど、複雑な料金体系にも対応できます。

特に、StripeやRobot Paymentは、サブスクリプションビジネス向けの機能が非常に充実していることで知られています。学習塾の月謝、フィットネスジムの会費、SaaSの利用料、定期通販など、継続的な支払いが発生するビジネスモデルを運営している事業者にとって、継続課金機能は必須のツールと言えるでしょう。