急な出費でお金が足りない時、一時的にお金を借りる選択肢として「キャッシング」と「カードローン」が思い浮かぶかもしれません。どちらも現金を借りるためのサービスですが、その仕組みや特徴には明確な違いがあります。これらの違いを理解しないまま利用してしまうと、思ったより高い金利を払うことになったり、必要な金額を借りられなかったりする可能性があります。

この記事では、キャッシングとカードローンの根本的な違いから、金利や限度額、審査といった具体的な比較、さらにはそれぞれのメリット・デメリットまで、網羅的に解説します。この記事を読めば、ご自身の状況や目的に応じて、どちらのサービスを選ぶべきかが明確になります。

最終的には、両者の特性を正しく理解し、ご自身の返済能力と利用目的に合ったサービスを賢く選択することが重要です。 安易な借入は将来の家計を圧迫するリスクも伴います。本記事を通じて、それぞれのサービスへの理解を深め、計画的な利用のための一助としてください。

目次

キャッシングとカードローンの最も大きな違い

キャッシングとカードローンの違いについて考えるとき、様々な比較項目が挙げられますが、その根幹にある最も大きな違いは、「サービスとしての位置づけ」にあります。

- キャッシング:クレジットカードに「付帯する」現金を借りるための機能

- カードローン:お金を借りることに「特化した」専用の金融サービス

この根本的な違いが、金利、利用限度額、審査の有無、利用の手軽さなど、あらゆる側面に影響を与えています。

キャッシングは、あくまでクレジットカードが持つ機能の一つです。多くのクレジットカードには、商品やサービスを購入するための「ショッピング枠」と、現金を借りるための「キャッシング枠」が設定されています。すでにキャッシング枠が付帯しているクレジットカードを持っていれば、新たな申し込みや審査を経ることなく、ATMなどですぐに現金を引き出すことができます。この「手軽さ」と「スピード」がキャッシングの最大の特徴といえるでしょう。しかし、その手軽さの半面、金利は比較的高めに設定され、借りられる金額(利用限度額)も少額になる傾向があります。

一方、カードローンは、融資、つまり「お金を貸し出すこと」そのものを目的とした専門のサービスです。銀行や消費者金融などが提供しており、利用するには新たに申し込みを行い、専門の審査を通過する必要があります。この手続きの手間はかかりますが、その分、キャッシングに比べて金利が低めに設定されていたり、利用限度額が高額になったりするメリットがあります。まとまった資金が必要な場合や、返済総額を少しでも抑えたい場合には、カードローンが適しています。

このように、「クレジットカードの付帯機能」であるキャッシングと、「融資専用のサービス」であるカードローンという本質的な違いを理解することが、両者を正しく使い分けるための第一歩です。手軽さを取るか、それとも金利や限度額といった条件の良さを取るか。ご自身の状況に応じて最適な選択をするために、まずはこの最も大きな違いを念頭に置いておきましょう。

キャッシングとは?

キャッシングという言葉を耳にしたことはあっても、その具体的な仕組みを正確に理解している方は少ないかもしれません。ここでは、キャッシングの基本的な仕組みや特徴について詳しく解説します。

クレジットカードに付帯する現金を借りる機能

キャッシングとは、前述の通り、お持ちのクレジットカードに付帯している、現金を借り入れできる機能のことです。クレジットカード本来の役割は、現金がなくても商品やサービスを購入できる「後払い(ショッピング)」機能ですが、これに加えて、必要に応じて現金を調達する機能が付いている場合があります。この現金を借りるための利用可能額を「キャッシング枠」と呼びます。

多くの場合、クレジットカードを申し込む際に、キャッシング枠を希望するかどうかを選択できます。申し込み時に希望し、審査を通過すれば、カードが手元に届いたその日からキャッシング機能を利用できます。もし、申し込み時に希望しなかったり、審査で枠が付かなかったりした場合でも、後から会員専用サイトや電話でキャッシング枠の申し込みをすることも可能です。ただし、その際には改めて審査が行われます。

キャッシングの最大の魅力は、その利便性と即時性にあります。すでにキャッシング枠のあるクレジットカードと暗証番号さえあれば、全国のコンビニや銀行に設置されている提携ATMですぐに現金を引き出すことができます。例えば、「友人の結婚式が続いてご祝儀が少し足りない」「給料日前に急な飲み会に誘われた」「旅行先で現金が必要になった」といった、比較的少額で、かつ緊急性の高い資金ニーズに応えるのに非常に便利なサービスです。

ただし、この手軽さの裏側にある注意点も理解しておく必要があります。キャッシングで借りたお金は、当然ながら借金です。翌月の返済日には、借りた元金に加えて所定の利息を上乗せして返済しなければなりません。また、キャッシングで利用できる金額は、クレジットカード全体の利用可能額である「総利用枠」の中に含まれています。そのため、キャッシングを利用すると、その分ショッピングで利用できる金額が減少する点には注意が必要です。この関係性については、後ほど「よくある質問」の章で詳しく解説します。

キャッシングは、あくまで緊急時の一時的な資金調達手段と位置づけ、計画的に利用することが求められます。その手軽さゆえに安易に利用を繰り返すと、返済の負担が大きくなる可能性があることを忘れないようにしましょう。

カードローンとは?

キャッシングがクレジットカードの「付帯機能」であるのに対し、カードローンはどのようなサービスなのでしょうか。ここでは、カードローンの本質的な特徴と仕組みについて掘り下げていきます。

お金を借りることに特化した専用サービス

カードローンは、銀行、信販会社、消費者金融といった金融機関が提供する、個人向けの融資(お金を借りること)に特化した専用サービスです。クレジットカードのようにショッピング機能は付いておらず、その目的は純粋に「現金を借りること」と「それを返済すること」に集約されています。

利用するためには、まず提供元の金融機関に申し込みを行い、個別の審査を受ける必要があります。この審査では、申込者の年収や勤務先、勤続年数、過去の借入状況(信用情報)などが総合的に判断され、融資の可否と利用限度額、適用金利が決定されます。審査を通過して契約が完了すると、専用のローンカードが発行されたり、スマートフォンアプリを通じて借入・返済ができるようになったりします。

カードローンが「融資専用サービス」であることの最大のメリットは、キャッシングと比較して、より有利な条件で借り入れできる可能性が高い点にあります。具体的には、以下のような特徴が挙げられます。

- 比較的低い金利:特に銀行が提供するカードローンは、キャッシングや消費者金融系のカードローンに比べて金利が低い傾向にあります。借入額が大きくなるほど、また返済期間が長くなるほど、金利の差は支払う利息総額に大きく影響します。

- 高額な利用限度額:審査によりますが、利用限度額は数十万円から、中には500万円や800万円といった高額な設定が可能な商品もあります。引っ越し費用、自動車の購入資金、子供の教育費、リフォーム費用など、まとまった資金が必要な場合に非常に頼りになります。

- 柔軟な返済プラン:多くのカードローンでは、毎月決められた額を返済していく「残高スライド元利定額リボルビング方式」などが採用されています。これにより、月々の返済負担を一定に保ちやすく、計画的な返済が可能です。また、資金に余裕があるときには、いつでも任意の金額を追加で返済する「繰り上げ返済」もでき、効率的に元金を減らして利息負担を軽減できます。

一方で、デメリットとしては、利用開始までに申し込みと審査の手間と時間がかかる点が挙げられます。しかし、近年ではオンラインで申し込みから契約まで完結するサービスが増え、消費者金融系のカードローンを中心に「最短即日融資」をうたう商品も多く存在します。

カードローンは、ある程度まとまった金額を、できるだけ良い条件で、計画的に利用したいというニーズに応えるサービスです。一時的な少額の借入を想定したキャッシングとは、その目的と設計思想が根本的に異なるといえるでしょう。

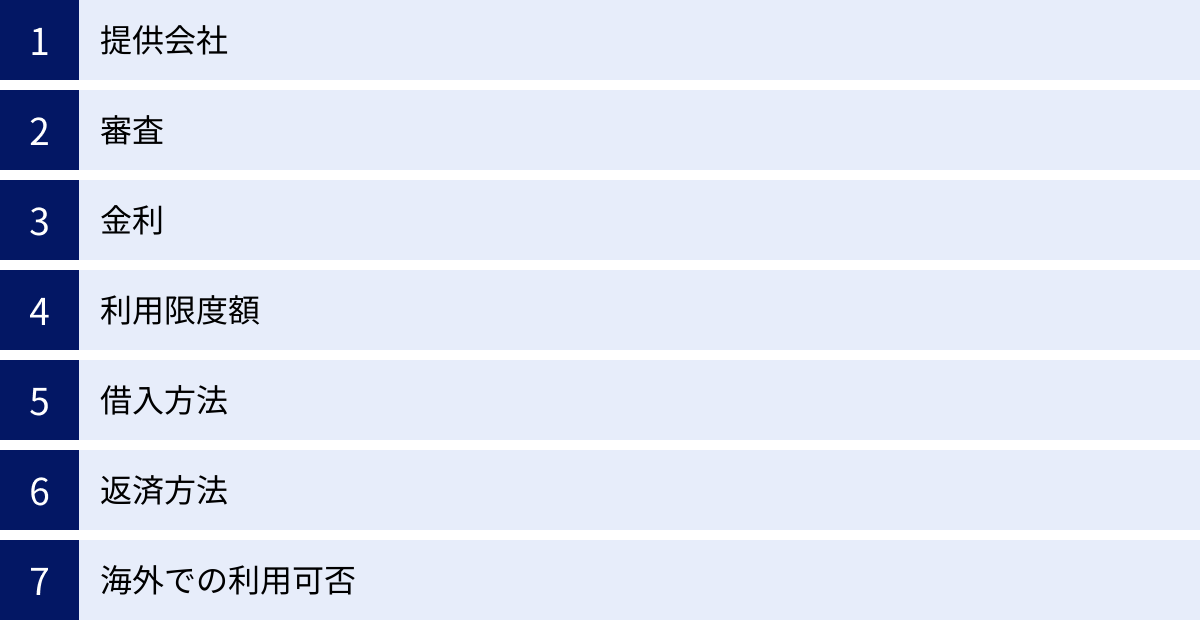

【一覧表】キャッシングとカードローンの違いを比較

これまで解説してきたキャッシングとカードローンの違いを、より分かりやすく理解するために、主要な項目で比較した一覧表を作成しました。それぞれの特徴が一目でわかるので、ご自身がどちらのサービスに向いているかを判断する際の参考にしてください。

| 比較項目 | キャッシング | カードローン |

|---|---|---|

| 提供会社 | クレジットカード会社、信販会社 | 銀行、消費者金融、信販会社 |

| サービスの位置づけ | クレジットカードの付帯機能 | お金を借りる専用サービス |

| 審査 | 原則、カード発行時の審査に含まれる(後付け・増額は別途審査あり) | 新規申し込みごとに必ず審査が必要 |

| 金利(年率) | 比較的高め(例:年15.0%~18.0%) | 比較的低め(例:年1.5%~18.0%)※商品により幅あり |

| 利用限度額 | 比較的少額(例:10万円~100万円程度) | 比較的高額(例:最高500万円~800万円など) |

| 借入方法 | 提携ATMでの現金引き出し、オンライン振込(ネットキャッシング) | 専用カードでのATM引き出し、振込融資、スマホアプリ |

| 返済方法 | 翌月一括払い、リボルビング払い | 残高スライド元利定額リボルビング方式、元利均等返済など |

| 海外での利用 | 可能(海外キャッシングサービス) | 原則不可 |

| 無利息期間 | 原則なし | あり(一部の消費者金融系カードローン) |

この表からもわかる通り、キャッシングは「手軽さ」と「海外利用」に強みがある一方で、カードローンは「金利」「利用限度額」「返済の柔軟性」といった条件面で優れています。

最も注目すべきは、やはり金利と利用限度額の違いです。 少額を短期間だけ借りるならキャッシングの手軽さが勝るかもしれませんが、数十万円以上のまとまった金額を借りる場合や、返済が数ヶ月以上にわたる場合は、金利の低いカードローンを選ぶ方が総返済額を大きく抑えられます。

次の章では、この表で挙げた7つの項目について、それぞれさらに詳しく掘り下げて解説していきます。それぞれの違いの背景にある理由や、具体的な利用シーンをイメージしながら読み進めてみてください。

7つの項目で違いを詳しく解説

前章の一覧表で示した7つの項目について、より深く理解するために、一つひとつを詳細に解説していきます。これらの違いを具体的に知ることで、ご自身の状況に最適な選択ができるようになります。

① 提供会社

サービスの提供元がどこかという点は、そのサービスの性格を決定づける重要な要素です。

- キャッシングの提供会社

キャッシング機能を提供しているのは、クレジットカードを発行している会社、つまり信販会社やカード会社です。例えば、JCB、三井住友カード、三菱UFJニコス、楽天カードなどがこれにあたります。これらの会社は、ショッピングの決済サービスを主軸事業としており、キャッシングはあくまでその付随サービスという位置づけです。 - カードローンの提供会社

一方、カードローンはより多様な金融機関が提供しています。大きく分けると以下の3つに分類できます。- 銀行:三菱UFJ銀行、三井住友銀行、みずほ銀行などのメガバンクや、横浜銀行、千葉銀行などの地方銀行、楽天銀行、auじぶん銀行などのネット銀行が提供しています。一般的に金利が低い傾向にありますが、その分、審査は厳しいとされています。銀行法に基づいて運営されています。

- 消費者金融:アコム、プロミス(SMBCコンシューマーファイナンス)、アイフル、レイク(新生フィナンシャル)、SMBCモビットなどが代表的です。銀行に比べて上限金利は高めですが、審査スピードが速く、即日融資に対応しているところが多いのが特徴です。貸金業法という法律に基づいて運営されています。

- 信販会社:クレジットカード会社が、キャッシング機能とは別に、独立したカードローン商品を提供している場合もあります。JCBの「FAITH」などがこれに該当します。金利やサービス内容は、銀行と消費者金融の中間的な位置づけとなることが多いです。

このように、提供会社の種類の多さはカードローンの特徴であり、利用者は金利や審査スピード、サービス内容を比較検討して自分に合ったものを選ぶことができます。

② 審査

お金を借りる際には必ず審査が伴いますが、そのタイミングや厳格さにおいて両者には違いがあります。

- キャッシングの審査

キャッシングの審査は、基本的にクレジットカードを申し込む際の審査に包括されています。 申込書に記載された年収や勤務先情報、そして信用情報機関に登録された情報をもとに、ショッピング枠と同時にキャッシング枠の可否・金額が決定されます。そのため、すでにキャッシング枠が付帯しているカードを持っていれば、利用時に改めて審査を受ける必要はありません。

ただし、後からキャッシング枠を新たに追加する場合や、設定されている枠を増額したい場合には、別途申し込みと審査が必要になります。 - カードローンの審査

カードローンは、利用する際に必ず新規で申し込み、専門の審査を受ける必要があります。 これは、カードローンが独立した融資契約であるためです。審査では、キャッシングと同様に属性情報(年収、勤続年数など)や信用情報が重視されますが、より融資に特化した基準で厳格に判断されます。特に銀行カードローンは、警察庁データベースへの照会も義務付けられており、審査に時間がかかる傾向があります。

一方で、消費者金融系のカードローンでは、スコアリングシステム(申込情報を点数化して審査する仕組み)の活用などにより、最短20分~30分で審査結果がわかるなど、スピードを重視した審査体制が敷かれています。

③ 金利

金利は、返済総額に直結する最も重要な要素の一つです。

- キャッシングの金利

キャッシングの金利は、一般的に年15.0%~18.0%の範囲に設定されていることが多く、比較的高めです。これは、手軽に利用できる反面、貸し倒れのリスクを金利でカバーしている側面があるためです。利息は日割りで計算されるため、短期間の利用であれば負担は限定的ですが、返済が長期化すると利息がかさみます。 - カードローンの金利

カードローンの金利は、下限金利と上限金利に幅があるのが特徴です。例えば、「年1.5%~18.0%」のように表示されます。- 上限金利:主に少額の借入や初回契約時に適用されることが多い金利です。消費者金融系では年18.0%程度が一般的で、キャッシングと大差ない水準です。

- 下限金利:利用限度額が高額になるにつれて適用される金利で、銀行カードローンでは年1.5%~4.5%程度と非常に低い水準のものもあります。

借入額が大きくなるほど低い金利が適用される可能性があるため、まとまった金額を借りる場合はカードローンの方が圧倒的に有利になります。また、一部の消費者金融カードローンでは、「初回利用の翌日から30日間無利息」といったサービスを提供しており、短期間の借入であれば利息負担ゼロで利用することも可能です。

④ 利用限度額

一度にどれくらいの金額まで借りられるかを示す利用限度額も、両者で大きく異なります。

- キャッシングの利用限度額

キャッシングの利用限度額は、数万円から高くても100万円程度と、比較的少額に設定されるのが一般的です。また、この枠はクレジットカードの「総利用枠」の中に含まれています。例えば、総利用枠が100万円、うちキャッシング枠が30万円の場合、キャッシングで10万円を利用すると、ショッピングで使える残りの枠は90万円(100万円 – 10万円)となります。 - カードローンの利用限度額

カードローンは融資専用サービスであるため、利用限度額はキャッシングよりも高額に設定することが可能です。審査結果によりますが、最高で500万円や800万円、商品によっては1,000万円といった設定も可能です。

ただし、注意点として「総量規制」というルールがあります。これは貸金業法で定められた規制で、原則として年収の3分の1を超える貸し付けはできないというものです。消費者金融や信販会社のカードローン、キャッシングがこの対象となります。例えば、年収300万円の人は、すべての貸金業者からの借入合計が100万円までとなります。銀行カードローンは銀行法に基づくため総量規制の直接の対象外ですが、現在では多くの銀行が自主規制として年収の3分の1や2分の1を目安とした上限を設けています。

⑤ 借入方法

実際に現金を手にする方法にも、いくつかのバリエーションがあります。

- キャッシングの借入方法

最も一般的なのは、コンビニや銀行、郵便局などに設置されている提携ATMで現金を引き出す方法です。クレジットカードと暗証番号があれば、24時間365日いつでも利用できる場合が多く、非常に便利です。また、「ネットキャッシング」や「テレフォンキャッシング」と呼ばれるサービスを利用すれば、オンラインや電話で手続きを行い、自分の銀行口座に希望額を振り込んでもらうこともできます。 - カードローンの借入方法

カードローンもATMでの借入が基本です。専用のローンカードを使って提携ATMから引き出す方法が主流ですが、最近では、カードを発行しない「カードレス」契約も増えています。この場合、スマートフォンのアプリを使ってコンビニATMでQRコードを読み取って借入(スマホATM取引)したり、会員サイトから振込融資を依頼したりするのが一般的です。振込融資は、金融機関によっては24時間365日、最短数十秒で振り込みが完了するサービスもあり、利便性が非常に高まっています。

⑥ 返済方法

借りたお金をどのように返していくか、その方法も重要な比較ポイントです。

- キャッシングの返済方法

キャッシングの返済は、クレジットカードのショッピング利用分と合算され、毎月の引き落とし日に指定口座から引き落とされます。主な返済方式は以下の2つです。- 一括払い:借入額と利息を、翌月の返済日にまとめて支払う方法。返済期間が短いため、支払う利息を最も少なく抑えられます。

- リボルビング払い(リボ払い):毎月の返済額を一定に保ち、元金と利息を長期間にわたって返済していく方法。月々の負担は軽くなりますが、返済期間が長引き、結果的に支払う利息総額が大きくなる傾向があるため注意が必要です。

- カードローンの返済方法

カードローンの返済は、「残高スライド元利定額リボルビング方式」が主流です。これは、借入残高に応じて毎月の返済額が変動(スライド)するリボ払いの一種です。例えば、「借入残高10万円以下なら毎月4,000円、10万円超~20万円以下なら毎月8,000円」といった形で、返済額が決められています。毎月の返済負担を管理しやすいのがメリットです。

また、どのカードローンでも「繰り上げ返済(任意返済)」が可能です。資金に余裕があるときに、毎月の約定返済とは別に、いつでも好きな金額を追加で返済できます。繰り上げ返済した分はすべて元金の返済に充てられるため、効率的に借入残高を減らし、支払う利息を節約する効果があります。

⑦ 海外での利用可否

海外旅行や出張時にお金が必要になった場合の対応力には、明確な差があります。

- キャッシングの海外利用

多くのクレジットカードには「海外キャッシングサービス」が付帯しています。「VISA」「Mastercard」「JCB」といった国際ブランドのマークが表示されている現地のATMで、クレジットカードを使って現地通貨を直接引き出すことができます。これは非常に便利な機能で、現地の両替所よりも有利なレートで現金化できる場合も少なくありません。いざという時のために、海外渡航前にお持ちのカードが海外キャッシングに対応しているか確認しておくと安心です。 - カードローンの海外利用

カードローンは、基本的に国内利用のみを想定したサービスであり、海外のATMで利用することはできません。 借入・返済はすべて日本国内の提携ATMや銀行口座を通じて行われます。海外での資金調達を考えている場合は、キャッシング機能付きのクレジットカードが必須となります。

キャッシングのメリット・デメリット

ここまで解説してきた内容を踏まえ、キャッシングを利用する際のメリットとデメリットを整理します。利用を検討する際は、良い面と悪い面の両方をしっかり理解しておくことが重要です。

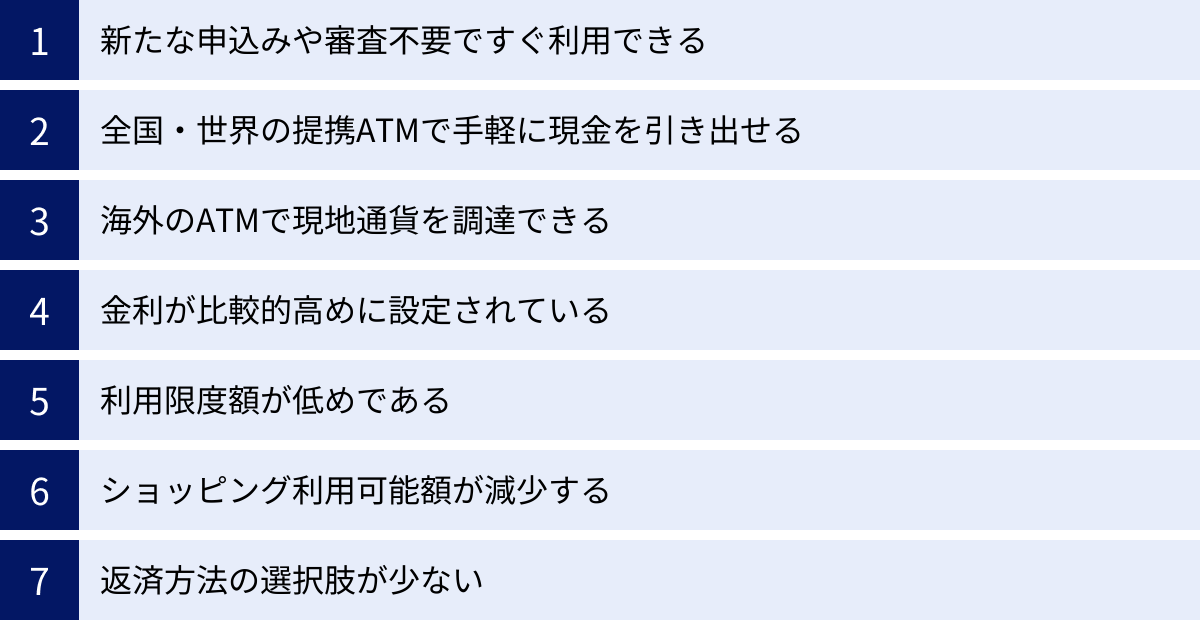

メリット

キャッシングのメリットは、その「手軽さ」と「スピード」に集約されます。

- 新たな申し込みや審査が不要ですぐに利用できる

最大のメリットは、すでにお持ちのクレジットカードにキャッシング枠が付帯していれば、面倒な手続きなしで即座に現金を借りられる点です。急にお金が必要になったとき、新たにカードローンを申し込んで審査結果を待つ時間的な余裕がない場合に非常に役立ちます。まさに「困ったときの保険」のような存在といえるでしょう。 - 全国・世界の提携ATMで手軽に現金を引き出せる

国内であればコンビニや銀行、郵便局など、至る所にあるATMで現金を引き出せます。深夜や早朝でも利用できる場合が多く、時間や場所を選ばない利便性の高さが魅力です。 - 海外のATMで現地通貨を調達できる

前述の通り、海外キャッシングサービスは海外旅行や出張時に非常に便利な機能です。現地の空港や街中にあるATMで、必要な分だけ現地通貨を引き出せます。多額の現金を持ち歩くリスクを避けられ、両替所を探す手間も省けます。場合によっては、日本の空港や現地の両替所で両替するよりも手数料を含めたトータルコストが安くなることもあります。

デメリット

手軽さの裏側には、コストや利用上の制約といったデメリットが存在します。

- 金利が比較的高めに設定されている

キャッシングの金利は年18.0%程度に設定されていることが多く、これはカードローン、特に銀行カードローンと比較すると高い水準です。日割り計算とはいえ、借入額が大きくなったり、返済がリボ払いで長期化したりすると、利息の負担が想像以上に膨らんでしまうリスクがあります。利用する際は、できるだけ短期間での返済を心がけるべきです。 - 利用限度額が低めである

キャッシング枠は多くの場合、10万円~50万円程度に設定されており、カードローンのように数百万円単位のまとまった資金を調達するには不向きです。引っ越しや車の購入といった高額な支出には対応できません。あくまで「少額のつなぎ資金」という位置づけで考える必要があります。 - ショッピング利用可能額が減少する

見落としがちなデメリットとして、キャッシング枠の利用がショッピング枠を圧迫する点が挙げられます。例えば、総利用枠50万円、うちキャッシング枠が30万円のカードでキャッシングを10万円利用した場合、ショッピングで使える残額は40万円(50万円 – 10万円)になります。大きな買い物を予定している月にキャッシングを利用すると、いざという時にショッピング枠が足りなくなる可能性があるので注意が必要です。 - 返済方法の選択肢が少ない

返済方法は基本的に「翌月一括払い」か「リボ払い」の2択です。カードローンのように、毎月の返済額を細かく調整したり、計画的に返済計画を立てたりすることが難しい場合があります。特にリボ払いは、仕組みをよく理解しないまま利用すると、返済が長期化し、元金がなかなか減らない「リボ地獄」に陥る危険性も指摘されています。

カードローンのメリット・デメリット

次に、融資専用サービスであるカードローンのメリットとデメリットを見ていきましょう。キャッシングとは対照的な特徴が多く見られます。

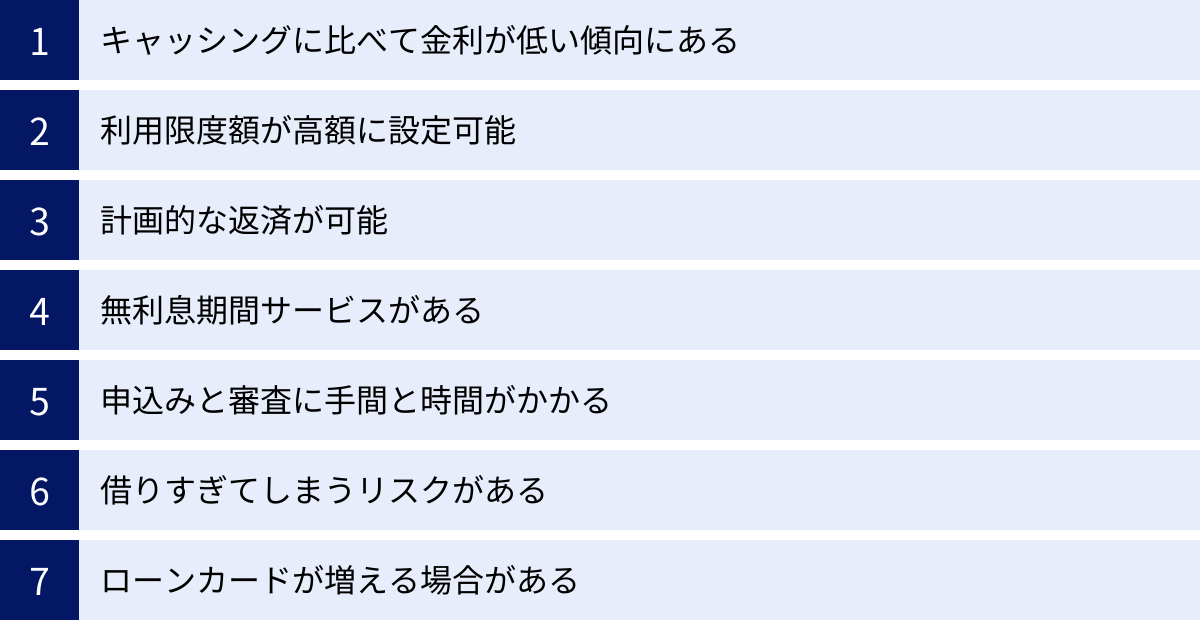

メリット

カードローンのメリットは、金利や限度額といった「借入条件の良さ」にあります。

- キャッシングに比べて金利が低い傾向にある

カードローン、特に銀行が提供する商品は、キャッシングよりも低い金利で借り入れできる可能性が高いです。例えば、年収や信用力が高ければ、10%以下の金利が適用されることも珍しくありません。借入額が大きい場合や、返済が長期にわたる場合には、この金利差が総返済額に大きな違いを生みます。 返済総額を少しでも抑えたいと考えるなら、カードローンが第一の選択肢となるでしょう。 - 利用限度額が高額に設定可能

審査によりますが、数百万円単位の利用限度額が設定されることもあり、高額な資金ニーズに対応できます。自動車の購入、リフォーム、事業性資金(一部商品)、おまとめローン(複数の借入を一本化すること)など、まとまったお金が必要なシーンで真価を発揮します。 - 計画的な返済が可能

多くのカードローンで採用されている「残高スライド元利定額リボルビング方式」は、毎月の返済額が明確で、家計の管理がしやすいというメリットがあります。また、いつでも自由に繰り上げ返済ができるため、資金に余裕ができた際に積極的に返済を進めることで、効率的に利息を節約できます。 - 無利息期間サービスがある(一部の消費者金融)

アコムやプロミスといった一部の消費者金融カードローンでは、「初回契約から30日間無利息」などのサービスを提供しています。この期間内に完済すれば利息は一切かかりません。「給料日までの数週間だけ借りたい」といった短期の利用であれば、キャッシングよりもお得に利用できるケースがあります。

デメリット

優れた借入条件の一方で、手続き面でのデメリットや利用上の注意点があります。

- 申し込みと審査に手間と時間がかかる

カードローンを利用するには、必ず新規で申し込み、審査を通過しなければなりません。Webで完結するとはいえ、本人確認書類や収入証明書類の提出など、一定の手間がかかります。また、審査には時間がかかる場合があり、特に銀行カードローンでは数日を要することも珍しくありません。「今、この瞬間に現金が必要」という緊急性には対応しにくい場合があります。(※消費者金融系では即日融資も可能です) - 借りすぎてしまうリスクがある

利用限度額が高額であることはメリットであると同時に、デメリットにもなり得ます。高い限度額が設定されると、それを自分の預金のように錯覚してしまい、必要以上に借り入れを重ねてしまう危険性があります。利用限度額はあくまで「借りられる上限」であり、「返せる金額」ではないことを常に意識し、自制心を持って利用することが不可欠です。 - ローンカードが増える場合がある

カードが発行されるタイプの契約の場合、財布の中のカードが1枚増えることになります。カードの管理が煩わしいと感じる人にとってはデメリットかもしれません。ただし、最近は前述の通り、カードを発行しない「カードレス」契約や、スマホアプリで完結するサービスが主流になってきており、このデメリットは解消されつつあります。

【目的別】キャッシングとカードローンどちらを選ぶべき?

これまでの比較を踏まえ、具体的にどのようなシーンでどちらのサービスを選ぶべきか、目的別に整理してみましょう。ご自身の状況と照らし合わせながら、最適な選択肢を見つけてください。

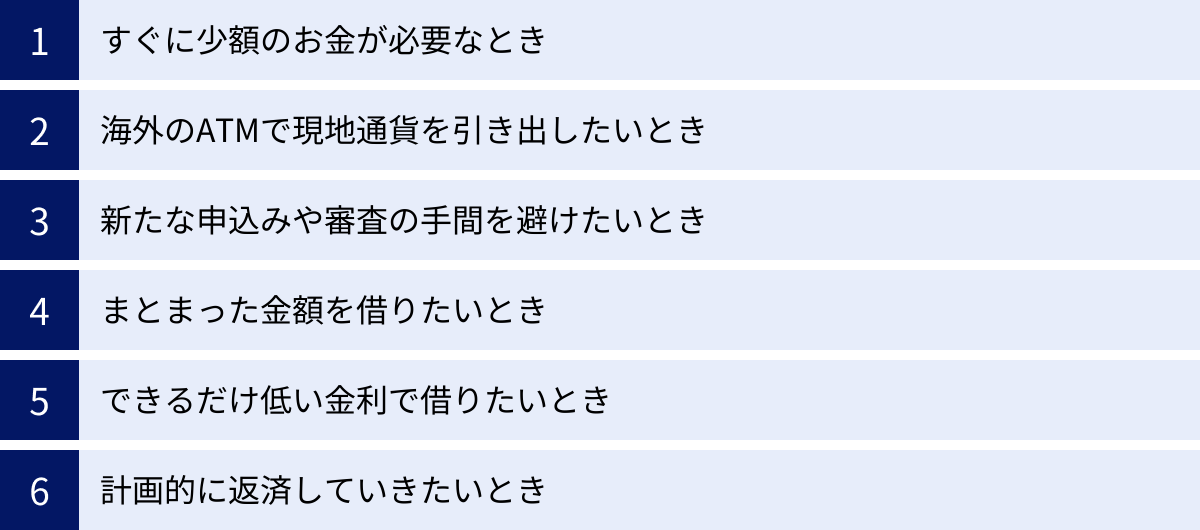

キャッシングがおすすめなケース

キャッシングは「少額・短期・緊急」のキーワードに当てはまる場合に適しています。

すぐに少額のお金が必要なとき

急な冠婚葬祭のご祝儀、予期せぬ医療費、友人との急な付き合いなど、数万円程度の現金が「今すぐ」必要になった場合は、キャッシングの独壇場です。

例えば、週末の夜に友人から結婚式の二次会に誘われたものの、手持ちの現金が心許ない、といったケースを想像してみてください。この状況でカードローンを申し込んでも、審査・融資が間に合う可能性は低いでしょう。しかし、キャッシング枠付きのクレジットカードがあれば、最寄りのコンビニATMですぐに現金を引き出し、対応することができます。このように、金額がそれほど大きくなく、とにかくスピードが求められる場面では、キャッシングの利便性が光ります。

海外のATMで現地通貨を引き出したいとき

海外旅行や海外出張で、現地通貨が必要になった場合も、キャッシングが非常に役立ちます。日本の空港や現地の両替所で日本円を両替する方法もありますが、手数料が高かったり、営業時間が限られていたり、場所を探す手間がかかったりします。

その点、海外キャッシングなら、国際ブランド対応のATMさえあれば、24時間いつでも必要な分だけ現地通貨を引き出せます。 レートも比較的有利な場合が多く、多額の現金を持ち歩くリスクも軽減できます。海外での資金調達手段として、キャッシング機能付きのクレジットカードは必携アイテムの一つと言えるでしょう。

新たな申し込みや審査の手間を避けたいとき

「借りたいけれど、新しく契約手続きをするのは面倒」「審査で待たされるのは嫌だ」と感じる方にとっても、キャッシングは手軽な選択肢です。

すでにキャッシング枠が設定されていれば、煩わしい手続きは一切不要です。カードローンを申し込む際には、勤務先情報や年収などを改めて入力し、本人確認書類などをアップロードする必要がありますが、キャッシングならそうした手間をすべて省略できます。とにかくシンプルかつスピーディに借りたい、というニーズにはキャッシングが最適です。

カードローンがおすすめなケース

カードローンは「高額・計画的・低金利」のキーワードに当てはまる場合に選ぶべきサービスです。

まとまった金額を借りたいとき

引っ越し費用、自動車購入の頭金、子供の学費、自宅のリフォーム費用など、数十万円から数百万円単位のまとまった資金が必要な場合は、カードローン一択です。

キャッシングの限度額では、こうした高額な支出をカバーすることは困難です。カードローンであれば、審査次第で数百万円単位の借入も可能であり、人生の大きなライフイベントで必要となる資金需要にしっかりと応えてくれます。また、複数の借入を一本化して金利負担を軽減する「おまとめローン」として活用する際も、高い限度額が設定できるカードローンが適しています。

できるだけ低い金利で借りたいとき

返済総額を少しでも抑えたい、賢くお金を借りたいと考えている方には、金利の低いカードローン、特に銀行カードローンがおすすめです。

例えば、50万円を1年間借りる場合を考えてみましょう。金利が年18.0%(キャッシングの例)だと利息は約98,000円ですが、金利が年10.0%(カードローンの例)であれば利息は約55,000円となり、4万円以上の差が生まれます。借入額が大きく、返済期間が長くなるほど、この差はさらに拡大します。長期的な視点でコストを考えるならば、多少手間がかかっても金利の低いカードローンを選ぶべきです。

計画的に返済していきたいとき

毎月の返済額を一定に保ち、家計管理をしながら着実に返済を進めたい方にも、カードローンが向いています。

カードローンの多くは、借入残高に応じて毎月の返済額が決まる方式を採用しているため、返済計画が立てやすいのが特徴です。また、資金に余裕がある月には「繰り上げ返済」を行うことで、元金を効率的に減らし、支払う利息を節約できます。こうした返済の柔軟性は、キャッシングのリボ払いにはない大きなメリットです。借りることだけでなく、返すことまでしっかりと見据えて計画を立てたいという堅実な考え方の方にこそ、カードローンは適していると言えるでしょう。

キャッシングの利用方法

実際にキャッシングを利用する際の手順は非常にシンプルです。主な方法は「ATMでの引き出し」と「オンラインでの振込依頼」の2つです。

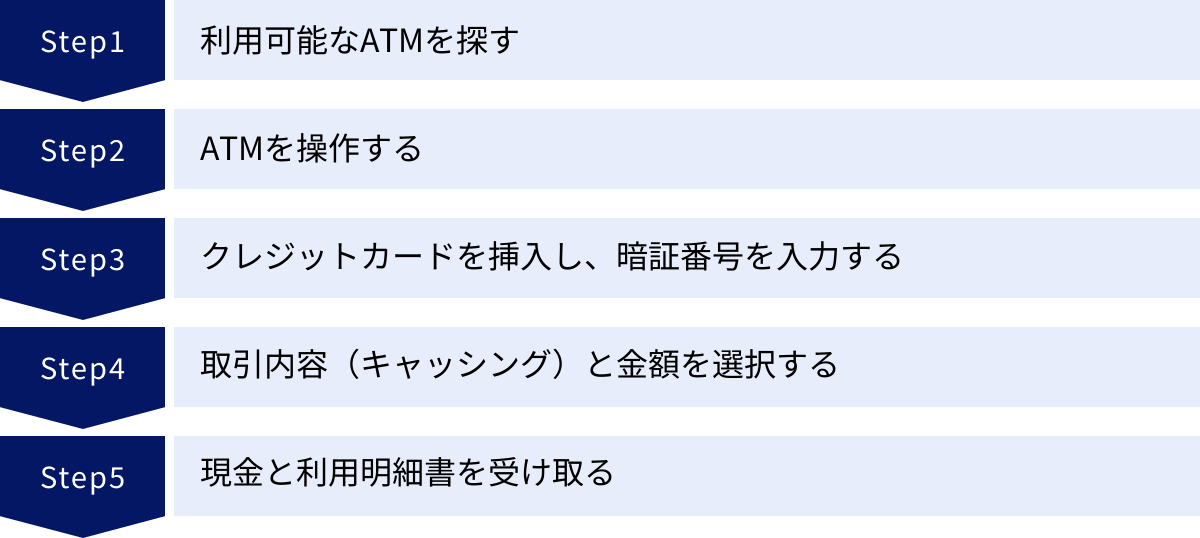

ATMで現金を引き出す

最も一般的で手軽な方法が、提携ATMを利用した現金の引き出しです。

- 利用可能なATMを探す

お持ちのクレジットカードの国際ブランド(VISA, Mastercard, JCBなど)や、カード会社のロゴが表示されているATMを探します。コンビニ(セブン銀行ATM, ローソン銀行ATMなど)、銀行、郵便局(ゆうちょ銀行)など、全国のほとんどのATMが対応しています。 - ATMを操作する

ATMの画面で「お引出し」や「クレジットカード」といったボタンを選択します。カードローンとボタンが分かれている場合があるので、必ず「クレジットカード」の方を選びましょう。 - クレジットカードを挿入し、暗証番号を入力する

クレジットカードを挿入口に入れ、申し込み時に設定した4桁の暗証番号を入力します。暗証番号を忘れてしまうと利用できないため、事前に確認しておくことが重要です。連続で入力を間違えるとカードがロックされてしまう場合があるので注意してください。 - 取引内容(キャッシング)と金額を選択する

取引内容として「キャッシング」または「お借入れ」を選択します。返済方法として「一括払い」か「リボ払い」かを選択する画面が出る場合があります。その後、希望する借入金額を入力します。 - 現金と利用明細書を受け取る

現金、クレジットカード、利用明細書を受け取って完了です。利用明細書には借入額や金利、返済日などが記載されているので、必ず保管しておきましょう。

オンラインや電話で振込を依頼する

ATMに行く時間がない場合や、まとまった金額を口座に入金したい場合は、振込サービスが便利です。これは「ネットキャッシング」や「テレフォンキャッシング」などと呼ばれています。

- 会員専用サイトまたは電話で手続き

各クレジットカード会社の会員専用Webサイト(マイページなど)にログインするか、専用のコールセンターに電話します。 - 振込を依頼する

メニューから「キャッシングサービス」や「お借り入れ」などを選択し、画面の指示に従って希望の借入金額と振込先の金融機関口座(通常はカード代金の引き落とし口座)を指定します。 - 振込の実行

手続きが完了すると、指定した口座に現金が振り込まれます。金融機関や申し込み時間帯にもよりますが、最短で数分~即時で振り込まれるサービスも多く、非常にスピーディです。振込手数料は無料の場合がほとんどですが、念のため確認しておきましょう。

この方法は、家賃の支払いや公共料金の引き落としなどで口座残高が不足している場合に、直接口座へ資金を補填できるため便利です。

カードローンの申し込みから利用までの流れ

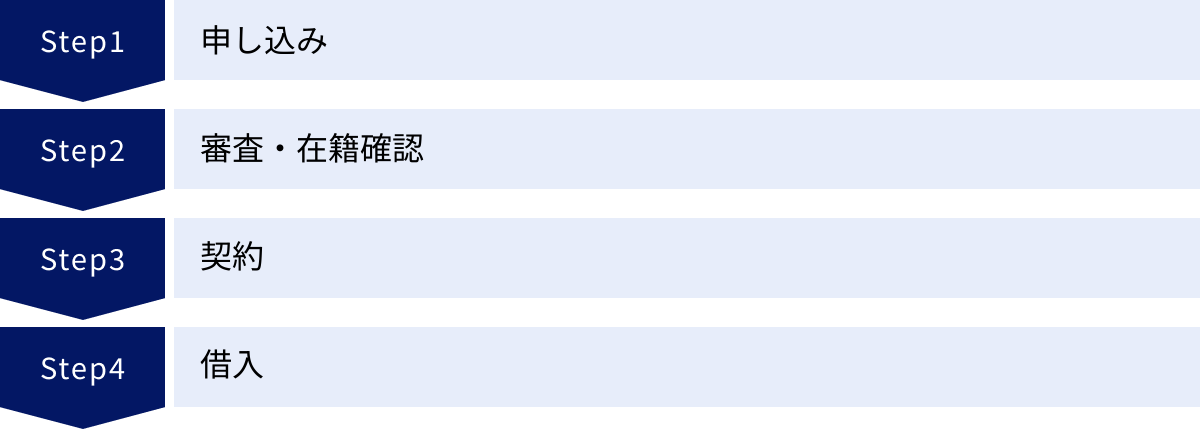

カードローンを利用するには、キャッシングと異なり、新規の申し込みと契約手続きが必要です。ここでは、一般的なWeb申し込みを例に、その流れを4つのステップで解説します。

申し込み

まず、利用したいカードローン会社の公式サイトにアクセスし、申し込みフォームに必要な情報を入力します。

- 入力する情報:氏名、住所、生年月日、電話番号などの個人情報に加え、勤務先の情報(会社名、所在地、電話番号、勤続年数など)、年収、他社からの借入状況などを正確に入力します。

- 必要書類の準備:申し込みと並行して、必要書類を準備します。

- 本人確認書類:運転免許証、マイナンバーカード、パスポート、健康保険証などが一般的です。

- 収入証明書類:借入希望額が50万円を超える場合や、他社との借入合計額が100万円を超える場合に提出を求められることが多いです。源泉徴収票、確定申告書、給与明細書(直近2~3ヶ月分)などが該当します。

これらの書類は、スマートフォンのカメラで撮影し、Webサイトや専用アプリからアップロードするだけで提出が完了する場合がほとんどです。

審査・在籍確認

申し込み情報と提出書類に基づき、金融機関による審査が行われます。審査のプロセスには、主に以下の2つが含まれます。

- 信用情報機関への照会:申込者が過去にローンやクレジットカードの支払いを延滞していないか、現在他にどれくらいの借入があるかといった情報を、信用情報機関(CIC, JICC, KSC)に照会して確認します。

- 在籍確認:申込者が申告した勤務先で本当に働いているかを確認するために、金融機関から勤務先に電話がかかってくることがあります。これが在籍確認です。ただし、担当者は金融機関名を名乗らず個人名で電話をかけてくるなど、プライバシーには最大限配慮してくれるため、職場の人にカードローンの申し込みが知られる可能性は低いです。また、最近では書類提出(社員証や社会保険証のコピーなど)で在籍確認の代わりとする金融機関も増えています。

審査結果は、メールや電話で通知されます。消費者金融系では最短20~30分、銀行系では最短翌営業日~数日かかるのが一般的です。

契約

審査に通過したら、契約手続きに進みます。メールなどで送られてくる契約内容(利用限度額、適用金利など)をよく確認し、同意すれば契約完了となります。この手続きも、多くの場合Web上で完結します。この段階で、ローンカードを郵送で受け取るか、カードレスにするかなどを選択します。

借入

契約完了後、すぐに借入が可能になります。借入方法は主に以下の通りです。

- ATMでの引き出し:郵送されてきたローンカード、またはスマホアプリ(スマホATM取引)を使って、提携先のコンビニや銀行のATMから現金を引き出します。

- 振込融資:会員専用サイトや電話で依頼し、自分の銀行口座に希望額を振り込んでもらいます。金融機関によっては24時間365日、即時振込に対応しています。

以上が、カードローン申し込みから利用までの大まかな流れです。以前に比べて手続きは大幅に簡略化・迅速化されていますが、計画的に準備を進めることがスムーズな利用の鍵となります。

利用する前に知っておきたい注意点

キャッシングもカードローンも、正しく使えば非常に便利なサービスですが、無計画な利用は多重債務などの深刻な問題につながる危険性もはらんでいます。利用する前に、必ず以下の3つの注意点を心に留めておいてください。

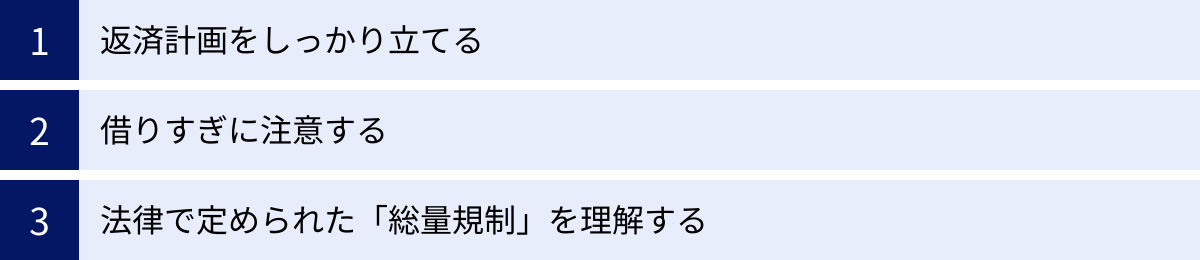

返済計画をしっかり立てる

お金を借りる前に、必ず「いつ、どのように返すか」という返済計画を具体的に立てることが最も重要です。 「とりあえず借りて、返済は後で考えよう」という安易な考えは絶対に避けるべきです。

- 返済シミュレーションを活用する

ほとんどのカードローン会社の公式サイトには、無料で利用できる返済シミュレーション機能があります。借入希望額、金利、毎月の返済額または返済期間を入力することで、毎月の返済額、総返済額、支払う利息の総額などを具体的に把握できます。このシミュレーションを使い、「毎月この金額なら無理なく返済できるか」「利息は合計でいくらになるのか」を事前に確認しましょう。 - 収入と支出を把握する

無理のない返済計画を立てるためには、ご自身の家計状況を正確に把握しておく必要があります。毎月の収入から、家賃、食費、光熱費、通信費などの固定費・変動費を差し引き、返済に充てられる金額がいくらあるのかを冷静に計算しましょう。

借りるという行為は、未来の自分の収入を前借りしているのと同じです。 そのことを忘れず、現実的で持続可能な返済計画を立てることが、賢い利用の第一歩です。

借りすぎに注意する

設定された利用限度額は、あなたの「預金残高」ではありません。「借りることができる上限額」です。この違いを認識していないと、つい使いすぎてしまう「借りすぎ」の状態に陥りがちです。

- 限度額=返済能力ではない

利用限度額は、あくまで金融機関があなたの年収や信用情報をもとに「ここまでなら貸せる」と判断した金額であり、あなたが「無理なく返せる金額」とは異なります。特にカードローンは限度額が高額に設定されることがあるため、自分の預金口座からお金を引き出すような感覚で安易に利用を繰り返さないよう、強い自制心が求められます。 - 必要最低限の金額を借りる

お金を借りる際は、漠然と「多めに借りておこう」と考えるのではなく、本当に必要な金額だけを借りるように心がけましょう。借入額が大きくなればなるほど、支払う利息も増え、返済の負担も重くなります。目的を明確にし、その目的を達成するために必要な最低限の金額に留めることが、借りすぎを防ぐための鉄則です。

法律で定められた「総量規制」を理解する

日本には、個人の借りすぎを防ぐための重要な法律上のルールがあります。それが「総量規制」です。

- 総量規制とは

総量規制は、貸金業法という法律で定められた、「個人の借入総額は、原則として年収の3分の1までに制限される」というルールです。これは、過度な借入から消費者を守るために導入されました。 - 対象となる借入

この規制の対象となるのは、消費者金融、信販会社、クレジットカード会社のキャッシングやカードローンです。複数の会社から借り入れがある場合は、その合計額が年収の3分の1を超えてはいけません。

(例)年収300万円の人の場合

A社から50万円、B社から30万円借りている場合、借入合計額は80万円です。総量規制の上限である100万円(300万円の1/3)まで、あと20万円しか借りることができません。 - 対象外の借入

一方で、銀行からの借入(銀行カードローン、住宅ローン、自動車ローンなど)は、貸金業法ではなく銀行法が適用されるため、総量規制の直接の対象外です。ただし、前述の通り、現在ではほとんどの銀行が自主的なルールとして、年収に応じた融資上限を設けています。

この総量規制を理解しておくことは、ご自身の借入可能額を把握し、無理な申し込みを避けるためにも重要です。

おすすめのカードローン3選

ここでは、数あるカードローンの中から、特に利便性やサービス内容で定評のある代表的な3つのサービスを紹介します。金利や審査時間、サービス内容は常に変動する可能性があるため、最新の情報は必ず各社の公式サイトでご確認ください。

① プロミス

プロミスは、SMBCグループのSMBCコンシューマーファイナンスが提供するカードローンです。スピーディな審査と融資、そして顧客の利便性を追求したサービスで人気があります。

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 4.5%~17.8% |

| 審査時間 | 最短3分 ※ |

| 融資時間 | 最短3分 ※ |

| 無利息期間 | 初回利用の翌日から30日間 |

| 特徴 | ・上限金利が他の大手消費者金融よりわずかに低い(17.8%) ・無利息期間の開始が「初回利用の翌日」からなので無駄がない ・原則24時間最短10秒で振込可能な「瞬フリ」サービス ・スマホアプリの利便性が高く、アプリローンが人気 |

プロミスの大きな特徴は、無利息期間の開始日が「契約日」ではなく「初回借入日の翌日」からカウントされる点です。契約後すぐにお金を借りる予定がない人でも、無利息期間を無駄にすることがありません。また、上限金利が年17.8%と、他の大手消費者金融(年18.0%)よりわずかに低く設定されている点も魅力です。

※申込の時間帯や審査の状況によっては希望に添えない場合があります。

参照:プロミス公式サイト

② アコム

「はじめてのアコム」というキャッチフレーズで知られるアコムは、三菱UFJフィナンシャル・グループに属する大手消費者金融です。審査の速さに定評があり、初めてカードローンを利用する人にも分かりやすいサービスを提供しています。

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 3.0%~18.0% |

| 審査時間 | 最短20分 ※ |

| 融資時間 | 最短20分 ※ |

| 無利息期間 | 契約日の翌日から30日間 |

| 特徴 | ・審査回答が最短20分と非常にスピーディ ・全国に設置されている自動契約機(むじんくん)の数が豊富 ・楽天銀行口座を持っていれば24時間最短1分で振込可能 ・利用者の割合でパート・アルバイトの比率が比較的高い |

アコムの強みは、なんといってもその審査スピードです。最短20分で審査結果がわかり、即日融資を受けたいというニーズに力強く応えます。また、3秒で借入可能か診断できる「3秒診断」など、申し込み前のサポートも充実しています。無利息期間は「契約日の翌日」からスタートするため、契約後すぐに利用する予定の方におすすめです。

※お申込時間や審査によりご希望に添えない場合がございます。

参照:アコム公式サイト

③ SMBCモビット

SMBCモビットは、プロミスと同じくSMBCグループのカードローンサービスです。Web完結申込の利便性や、Tポイントとの連携など、ユニークな特徴を持っています。

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 3.0%~18.0% |

| 審査時間 | 最短30分 ※ |

| 融資時間 | 最短即日 ※ |

| 無利息期間 | なし |

| 特徴 | ・Web完結申込なら原則として電話連絡・郵送物なし ・三井住友銀行ATMなら手数料無料で利用可能 ・返済額に応じてTポイントが貯まる・使える ・10秒で簡易審査結果が表示される |

SMBCモビットの最大の特徴は、「Web完結申込」です。三井住友銀行、三菱UFJ銀行、みずほ銀行、ゆうちょ銀行のいずれかの口座を持っているなどの条件を満たせば、原則として勤務先への電話連絡や自宅への郵送物なしで手続きを完了できます。プライバシーを重視する方にとって大きなメリットです。また、返済利息分200円につき1ポイントのTポイントが貯まり、返済に利用することもできるユニークなサービスも提供しています。

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

参照:SMBCモビット公式サイト

キャッシングとカードローンに関するよくある質問

最後に、キャッシングやカードローンに関して、多くの方が抱く疑問についてQ&A形式でお答えします。

専業主婦(主夫)や学生でも利用できますか?

A. 安定した収入があれば、利用できる可能性があります。ただし、条件は厳しくなります。

- 専業主婦(主夫)の場合

ご自身に収入がない専業主婦(主夫)の方は、貸金業法の総量規制により、原則として消費者金融や信販会社のカードローン、キャッシングを利用することはできません。 ただし、例外として、配偶者の同意を得て申し込む「配偶者貸付」という制度を設けている貸金業者もありますが、対応している業者は非常に少ないのが現状です。

一方、一部の銀行カードローンでは、配偶者に安定した収入があれば申し込み可能な場合があります。ただし、利用限度額は30万円~50万円程度に制限されることがほとんどです。 - 学生の場合

20歳以上(一部18歳、19歳も可能)で、アルバイトなどで毎月安定した収入を得ていれば、学生でもキャッシングやカードローンに申し込むことは可能です。ただし、利用限度額は10万円程度と、低めに設定されるのが一般的です。申し込みの際には、学生証の提出を求められることもあります。収入のない学生や未成年の学生は利用できません。

ショッピング枠とキャッシング枠の関係は?

A. キャッシング枠は、ショッピング枠に含まれる関係(内枠)にあります。

この関係性は非常に重要なので、正しく理解しておく必要があります。クレジットカードには、カード全体で利用できる上限額である「総利用可能枠」が設定されています。そして、その中に「ショッピング枠」と「キャッシング枠」が存在します。

例えば、以下のようなカードがあったとします。

- 総利用可能枠:50万円

- ショッピング枠:50万円

- キャッシング枠:20万円

この場合、キャッシングで利用できるのは最大20万円までです。もし、キャッシングで10万円を利用した場合、カード全体で使える残りの金額は40万円(50万円 – 10万円)となります。 つまり、ショッピングで利用できる金額も40万円に減ってしまうのです。

逆に、ショッピングで40万円を利用した場合、カード全体で使える残りの金額は10万円(50万円 – 40万円)になるため、キャッシングで利用できる金額も10万円に制限されます。

このように、キャッシングとショッピングは互いに影響し合う関係にあることを覚えておきましょう。

信用情報に影響はありますか?

A. はい、影響します。適切に利用すればプラスに、延滞すればマイナスに影響します。

キャッシングやカードローンを契約・利用すると、その事実は必ず信用情報機関(CIC、JICCなど)に登録されます。信用情報とは、個人のローンやクレジットの利用履歴に関する客観的な記録のことです。

- 適切な利用と返済

契約通りに毎月きちんと返済を続けていれば、それは「約束通りに支払いができる人」というプラスの利用実績(クレジットヒストリー)として記録されます。良好なクレジットヒストリーは、将来的に住宅ローンや自動車ローンなどを組む際に、有利に働くことがあります。 - 延滞や債務整理

一方で、返済日に支払いが遅れる「延滞」を繰り返したり、61日以上または3ヶ月以上の長期延滞をしたりすると、信用情報に「異動情報」というネガティブな記録が登録されます。 これがいわゆる「金融事故」「ブラックリストに載る」と呼ばれる状態です。

異動情報が登録されると、その情報が消えるまでの約5年間、新たなクレジットカードの作成や、各種ローンの審査に通過することは極めて困難になります。

たった一度の延滞が、将来のライフプランに大きな影響を及ぼす可能性があることを、肝に銘じておく必要があります。

まとめ:違いを理解して自分に合ったサービスを選ぼう

この記事では、キャッシングとカードローンの違いについて、仕組みからメリット・デメリット、選び方まで詳しく解説してきました。

最後に、重要なポイントを改めて整理します。

- キャッシングはクレジットカードの「付帯機能」であり、「手軽さ・速さ」が最大のメリット。海外での利用にも強いです。しかし、金利は高めで限度額は低いため、緊急時の少額・短期の利用に向いています。

- カードローンは融資「専用サービス」であり、「低金利・高限度額」が最大のメリット。返済計画の立てやすさも魅力です。しかし、申し込みや審査に手間がかかるため、計画的にまとまった資金を、有利な条件で利用したい場合に向いています。

両者のどちらが優れているということではなく、それぞれに異なる役割と特性があります。最も大切なのは、「何のために、いくら必要なのか」「いつまでに、どうやって返すのか」をご自身で明確にし、その目的と返済能力に最も合ったサービスを賢く選択することです。

そして、どちらのサービスを利用するにせよ、「必ず返済計画を立ててから借りる」「必要以上に借りすぎない」という2つの鉄則を絶対に忘れないでください。キャッシングもカードローンも、計画的に正しく利用すれば、あなたの人生における様々な局面で心強い味方となってくれます。この記事が、そのための正しい知識と判断力を身につける一助となれば幸いです。