高速道路の料金所をスムーズに通過できるETC(Electronic Toll Collection System)は、今や快適なドライブに欠かせないシステムです。その利用に必須となるのが「ETCカード」ですが、「どうやって作ればいいの?」「種類が多くてどれを選べばいいかわからない」と悩んでいる方も少なくないでしょう。

この記事では、ETCカードの基本的な仕組みから、主な種類、具体的な作り方4選、そして自分に合ったカードを選ぶためのポイントまで、網羅的に詳しく解説します。さらに、おすすめのクレジットカード会社や利用開始までのステップ、利用上の注意点についても触れていきます。この記事を読めば、ETCカードに関するあらゆる疑問が解消され、あなたのカーライフに最適な一枚を見つけることができるはずです。

目次

ETCカードとは

ETCカードとは、高速道路や有料道路の料金所で無線通信によって通行料金を自動的に支払うためのICカードです。正式名称を「Electronic Toll Collection System(電子料金収受システム)」といい、このシステムの頭文字を取って「ETC」と呼ばれています。

ETCを利用するためには、「ETCカード」「ETC車載器」「ETCシステム(料金所のアンテナなど)」の3つの要素が必要です。ドライバーは、まず自身の車両に「ETC車載器」を取り付け、そこに「ETCカード」を挿入します。料金所のゲートに設置されたアンテナと車載器が無線通信を行い、車両情報とカード情報が瞬時に照合され、料金の支払いが完了する仕組みです。

このシステムの最大のメリットは、料金所の通過が非常にスムーズになることです。現金やクレジットカードを準備して、停車や徐行を繰り返す必要がなくなり、料金所での渋滞緩和に大きく貢献しています。国土交通省のデータによると、令和5年11月時点でのETC利用率は、高速道路全体で94.6%に達しており、ほとんどのドライバーがETCの利便性を活用していることがわかります。

参照:国土交通省 道路局「ETCの利用状況」

さらに、ETCを利用する大きな魅力として、各種割引制度が適用される点が挙げられます。主な割引制度には以下のようなものがあります。

- 平日朝夕割引:平日の朝(6時~9時)と夕(17時~20時)の利用に対して、月の利用回数に応じて通行料金が最大50%還元されます。ただし、利用には事前にETCマイレージサービスの登録が必要です。

- 休日割引:土日祝日に地方部の高速道路を利用した場合、通行料金が30%割引になります。

- 深夜割引:毎日0時~4時の間に高速道路を利用した場合、通行料金が30%割引になります。

- ETC2.0限定割引:ETC2.0を搭載した車両を対象に、圏央道や新湘南バイパスなどで割引が適用されます。

これらの割引は現金払いでは適用されないため、高速道路を頻繁に利用する方ほど、ETCカードを持つことによる経済的なメリットは大きくなります。

また、支払い方法もスマートです。ETCカードを通じて支払われた通行料金は、後日、紐づけられたクレジットカードの利用代金として、または指定の口座から引き落とされる形で請求されます。これにより、利用履歴の管理が容易になり、家計管理や経費精算の手間を大幅に削減できます。特にクレジットカード付帯のETCカードであれば、通行料金の支払いでもクレジットカードのポイントが貯まるため、さらにお得感が増します。

この記事では、そんな便利でお得なETCカードについて、その種類ごとの特徴から、具体的な申し込み方法、そして賢い選び方まで、一つひとつ丁寧に解説していきます。これから初めてETCカードを作る方はもちろん、現在お持ちのカードを見直したいと考えている方にも、有益な情報が満載です。

ETCカードの主な種類

ETCカードは、発行元や仕組みによって大きく3つの種類に分けられます。それぞれの特徴やメリット・デメリットが異なるため、ご自身のライフスタイルや利用目的に合わせて最適なものを選ぶことが重要です。ここでは、「クレジットカード付帯ETCカード」「ETCパーソナルカード」「ETCコーポレートカード」の3種類について、その違いを詳しく解説します。

| カードの種類 | 発行元 | 主な特徴 | こんな人におすすめ |

|---|---|---|---|

| クレジットカード付帯ETCカード | クレジットカード会社 | 年会費・発行手数料が無料の場合が多い。利用額に応じてクレジットカードのポイントが貯まる。 | ・クレジットカードを持っている、または作ろうとしている個人の方 ・コストを抑えつつ、お得にETCを利用したい方 |

| ETCパーソナルカード | 高速道路会社6社 | クレジットカード契約が不要。申し込み時にデポジット(保証金)が必要。 | ・クレジットカードを持ちたくない、または作れない事情がある個人の方 ・信用情報に不安がある方 |

| ETCコーポレートカード | 高速道路会社 | 法人向け。大口・多頻度割引制度が適用され、利用額が多いほど割引率が高くなる。 | ・運送業など、事業で高速道路を頻繁に利用する法人や個人事業主 ・経費管理を効率化したい事業者 |

この3種類の中から、自分に合ったカードを選ぶことが、賢いETCカード利用の第一歩となります。以下で、それぞれのカードについてさらに詳しく見ていきましょう。

クレジットカード付帯ETCカード

現在、個人が利用するETCカードの中で最も主流となっているのが、この「クレジットカード付帯ETCカード」です。その名の通り、クレジットカード会社が発行するクレジットカードの追加カード(子カード)として発行されます。

最大のメリットは、発行手数料や年会費が無料のカードが多いことです。多くのカード会社が、コストをかけずにETCカードを持てるプランを提供しているため、気軽に申し込むことができます。ただし、一部のカードでは「初年度無料、次年度以降は年1回以上の利用で無料」といった条件が付く場合や、有料(550円/税込程度)の場合もあるため、申し込み前には必ず条件を確認しましょう。

もう一つの大きなメリットは、ETCの利用料金に応じて、親カードであるクレジットカードのポイントが貯まる点です。高速道路の利用は、数千円から数万円単位になることも少なくないため、利用頻度が高い方ほど多くのポイントを獲得できます。例えば、還元率1.0%のクレジットカードで月に1万円の高速料金を支払った場合、年間で1,200円相当のポイントが貯まる計算になります。貯まったポイントは、マイルや商品券への交換、カード利用代金への充当など、様々な方法で活用できるため、非常にお得です。

また、支払いがクレジットカードに一本化されるため、家計管理が非常に楽になるという利点もあります。利用明細を見れば、いつ、どの区間を利用したかが一目瞭然で、普段の買い物と合わせて支出を管理できます。

一方で、デメリットとしては、発行にあたって親カードとなるクレジットカードの審査が必要になる点が挙げられます。すでにクレジットカードを持っている場合は、追加発行の申し込みだけで済むことが多いですが、新規で申し込む場合は、安定した収入や良好な信用情報などが求められます。

ETCパーソナルカード

「ETCパーソナルカード(パソカ)」は、東日本高速道路株式会社、中日本高速道路株式会社、西日本高速道路株式会社など、高速道路会社6社が共同で発行しているETCカードです。

このカードの最大の特徴は、クレジットカード契約が不要である点です。そのため、「クレジットカードを持ちたくない」「過去の金融トラブルなどでクレジットカードの審査に通らない」といった方でもETCカードを持つことができます。

ただし、クレジットカードの与信(信用)を利用しない代わりに、申し込み時に「デポジット」と呼ばれる保証金を預ける必要があります。このデポジットは、万が一利用料金の支払いが滞った場合に充当されるもので、カードを解約する際には返金されます。デポジットの額は、申告した平均利用月額によって決まり、その4倍の金額(20,000円単位で切り上げ)を預け入れる必要があります。例えば、月の平均利用額が5,000円なら20,000円、10,000円なら40,000円のデポジットが必要です。

参照:ETCパーソナルカードWebサービス

また、クレジットカード付帯型と異なり、年会費として1,257円(税込)がかかります。この年会費は、カードの維持・管理費用に充てられるもので、利用の有無にかかわらず毎年発生します。

ポイント制度はなく、純粋にETCレーンを通過するためだけのカードですが、クレジットカードを持てずに困っている方にとっては、唯一ともいえる選択肢です。申し込みは郵送で行い、デポジットの入金確認などを経て発行されるため、手元に届くまでには1ヶ月程度かかる場合がある点も留意しておきましょう。

ETCコーポレートカード

「ETCコーポレートカード」は、NEXCO東日本・中日本・西日本が発行する、法人または個人事業主向けのETCカードです。主に運送会社や営業車を多数保有する企業など、事業で高速道路を頻繁に利用する大口利用者を対象としています。

このカードの最大のメリットは、「大口・多頻度割引」という非常に高い割引率を誇る制度が適用されることです。この割引は、車両1台ごとの月間利用額に応じて適用される「車両単位割引」と、契約者全体の月間利用額に応じて適用される「契約単位割引」の2段階で構成されています。利用額が多ければ多いほど割引率が上がり、経費を大幅に削減できます。

例えば、車両単位割引では、1台あたりの月の利用額が5,000円を超え10,000円以下の部分について10%、10,000円を超え30,000円以下の部分については20%といった形で割引が適用されます。さらに契約単位割引で10%が上乗せされるため、使い方によっては最大で40%近い割引を受けることも可能です。

参照:NEXCO西日本 ETCコーポレートカード

また、カードは車両ごとに紐づけられて発行されるため、どの車両がいつ、いくら利用したかが明確になり、経費管理やコンプライアンス遵守の観点からも非常に有用です。

申し込みには、事業内容を証明する書類などが必要となり、個人向けのカードに比べて手続きは複雑です。基本的には、高速道路会社と直接契約を結ぶか、事業協同組合などを通じて申し込む形になります。個人事業主でも、利用状況によっては大きなメリットを享受できる可能性があります。

ETCカードの作り方4選

ETCカードを手に入れる方法は、主に4つあります。どの方法が最適かは、あなたの現在の状況(クレジットカードの有無など)や、何を重視するか(手軽さ、お得さなど)によって異なります。ここでは、それぞれの作り方の手順やメリット、注意点を詳しく解説します。

① クレジットカードの新規発行と同時に申し込む

これから新しくクレジットカードを作ろうと考えている方や、現在持っているカードよりもお得なカードに乗り換えたい方におすすめの方法です。

【申し込みの流れ】

- クレジットカードを選ぶ:年会費、ポイント還元率、付帯サービスなどを比較し、自分のライフスタイルに合ったクレジットカードを決めます。

- オンラインで申し込む:選んだカード会社の公式サイトにアクセスし、申し込みフォームに必要事項(氏名、住所、勤務先、年収など)を入力します。

- ETCカードの同時発行を希望する:申し込みフォームの途中に、「ETCカードを同時に申し込む」といったチェックボックスや選択項目があるので、必ずチェックを入れます。

- 審査:クレジットカード会社による入会審査が行われます。審査期間はカード会社によって異なり、数分で完了する場合もあれば、数日かかる場合もあります。

- カード受け取り:審査に通過すると、約1週間から3週間程度でクレジットカードとETCカードが別々、または同封されて自宅に届きます。

【メリット】

- 手間が一度で済む:クレジットカードとETCカードの申し込みを同時に完了できるため、効率的です。

- 新規入会キャンペーンを活用できる:多くのカード会社が、新規入会者向けに数千円相当のポイントプレゼントなどのキャンペーンを実施しており、お得にカードを発行できる可能性があります。

【注意点】

- クレジットカードの審査がある:当然ながら、クレジットカードの審査に通過しなければ、ETCカードも発行されません。

- 発行までに時間がかかる:審査やカード発行手続きのため、手元に届くまでにはある程度の時間が必要です。利用予定が決まっている場合は、余裕を持って申し込みましょう。

② すでに持っているクレジットカードに追加で申し込む

すでにメインで利用しているクレジットカードがある場合に、最も手軽で迅速な方法です。

【申し込みの流れ】

- 申し込み方法を確認する:お持ちのクレジットカード会社の公式サイトを確認し、ETCカードの追加発行が可能か、またその申し込み方法(Web、電話、郵送など)を確認します。

- 会員専用サイトなどから申し込む:多くのカード会社では、会員専用のWebサイト(マイページ)から簡単に申し込むことができます。ログイン後、「ETCカードの追加発行」といったメニューから手続きを進めます。

- カード受け取り:申し込み後、約1週間から2週間程度でETCカードが自宅に届きます。

【メリット】

- 手続きが簡単でスピーディ:新規申し込みに比べて入力項目が少なく、審査も不要な場合が多いため、比較的早くカードを手に入れることができます。

- 支払いをまとめられる:普段の買い物で使っているクレジットカードに支払いを一本化できるため、家計管理がシンプルになります。

【注意点】

- 発行手数料や年会費がかかる場合がある:カード会社によっては、ETCカードの発行手数料(1,100円/税込程度)や年会費(550円/税込程度)が必要な場合があります。申し込み前に必ず確認しましょう。

- すべてのカードが対応しているわけではない:一部のクレジットカードでは、ETCカードの追加発行に対応していない場合があります。

この方法は、急いでETCカードが必要になった場合や、これ以上クレジットカードを増やしたくない方に特におすすめです。

③ ETCパーソナルカードを申し込む

クレジットカードを持ちたくない方や、審査に不安がある方のための選択肢です。

【申し込みの流れ】

- 申込書を入手する:「ETCパーソナルカードWebサービス」のサイトから申込書をダウンロード・印刷するか、高速道路の主要なサービスエリア(SA)やパーキングエリア(PA)のインフォメーションカウンターで入手します。

- 申込書に記入・郵送する:必要事項を記入し、本人確認書類のコピーを同封して、ETCパーソナルカード事務局へ郵送します。この際、1ヶ月あたりの平均利用予定額を申告します。

- デポジットの振り込み:申込書が受理されると、デポジットの振込依頼書が郵送されてきます。記載された金額(平均利用月額の4倍)を、コンビニエンスストアや郵便局で支払います。

- カード受け取り:デポジットの入金が確認された後、約2週間程度でETCパーソナルカードが郵送で届きます。

【メリット】

- クレジットカードが不要:信用情報に関わらず、誰でも申し込むことができます。

- 審査がない:クレジットカードのような信用情報機関を利用した審査はありません。

【注意点】

- デポジットが必要:最低でも20,000円の保証金を預ける必要があります。

- 年会費がかかる:利用の有無にかかわらず、毎年1,257円(税込)の年会費が発生します。

- 発行までに時間がかかる:申込書の郵送やデポジットの振り込みなど、手続きに手間と時間がかかり、申し込みから発行まで1ヶ月程度を見込んでおく必要があります。

- ポイントは貯まらない:通行料金に応じたポイント還元などはありません。

④ 法人・個人事業主として専用カードを申し込む

事業で高速道路を利用する場合、経費精算の効率化や割引の観点から、法人・個人事業主向けのカードを作るのが賢明です。主に2つの選択肢があります。

1. 法人向けクレジットカード付帯のETCカード

一般のクレジットカードと同様に、法人向けクレジットカードに追加して発行するETCカードです。

- 作り方:法人カードを申し込み、同時または追加でETCカードを発行します。

- メリット:経費精算が楽になる(利用明細が利用日・区間ごとに記録される)、従業員用に追加カードを複数枚発行できる、カードによってはポイントが貯まる、など。

- 向いている事業者:従業員の利用分も含めて経費管理を簡素化したい、利用額はそれほど多くないがETCは利用したい、といった中小企業や個人事業主。

2. ETCコーポレートカード

NEXCO各社が発行する、大口利用向けの法人専用カードです。

- 作り方:NEXCOの窓口や事業協同組合を通じて申し込みます。事業の実態を証明する書類などが必要です。

- メリット:大口・多頻度割引が適用され、通行料金を大幅に削減できるのが最大の魅力です。

- 向いている事業者:運送業や建設業など、車両の利用台数が多く、月々の高速道路利用額が非常に高額になる事業者。

個人事業主の場合でも、事業での利用が主であれば法人カードを申し込むことが可能です。ご自身の事業規模や高速道路の利用頻度に合わせて、最適なカードを選択しましょう。

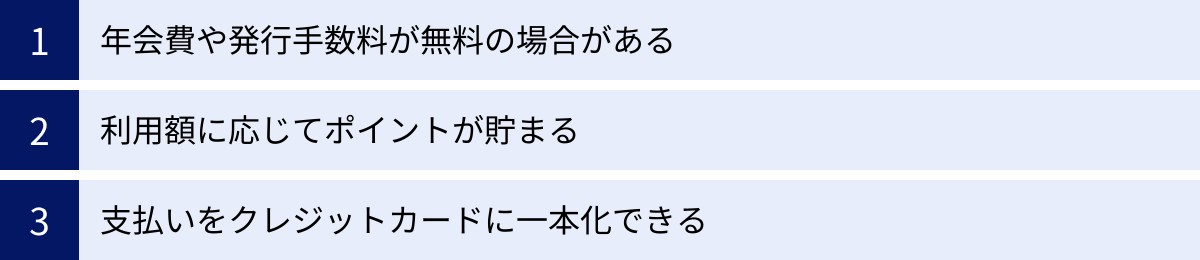

クレジットカード付帯ETCカードのメリット

数あるETCカードの種類の中でも、多くの個人ユーザーにとって最もメリットが大きいのが「クレジットカード付帯ETCカード」です。なぜこれほどまでに支持されているのか、その具体的な利点を3つの側面から深掘りしていきます。

年会費や発行手数料が無料の場合がある

ETCカードを持つ上で、まず気になるのがコスト面でしょう。その点、クレジットカード付帯ETCカードは非常に優れています。多くのクレジットカード会社が、ETCカードの発行手数料および年会費を「永年無料」としています。

これは、利用者にとって非常に大きなメリットです。一度発行すれば、カードを維持するためのコストが一切かからず、純粋にETCの利便性と割引の恩恵だけを受けられます。特に、高速道路の利用頻度がそれほど高くない方にとっては、「念のために持っておく」という選択がしやすく、無駄な出費を心配する必要がありません。

ただし、すべてのカードが無料というわけではない点には注意が必要です。年会費のパターンは主に以下の3つに分かれます。

- 永年無料:最も条件が良く、おすすめです。

- 初年度無料・条件付きで次年度以降も無料:よくあるのが、「年に1回以上のETC利用があれば、翌年の年会費(550円/税込など)が無料になる」という条件です。年に数回でも高速道路を利用する方であれば、実質無料で持ち続けられます。

- 有料:利用の有無にかかわらず、毎年決まった年会費(550円/税込など)が発生します。

年会費が有料のカードは一見すると損に思えますが、その分、ポイント還元率が非常に高かったり、充実した付帯サービスが付いていたりすることがあります。そのため、年会費というコストと、それによって得られるリターン(ポイントやサービス)を天秤にかけて判断することが重要です。

一方で、ETCパーソナルカードの場合は、利用の有無に関わらず毎年1,257円(税込)の年会費が必ずかかります。この差は、長年利用し続けると大きな金額になります。コストを少しでも抑えたいと考えるなら、年会費無料のクレジットカード付帯ETCカードが最適な選択と言えるでしょう。

利用額に応じてポイントが貯まる

クレジットカード付帯ETCカードのもう一つの強力なメリットは、ETCの利用料金に対しても、親カードであるクレジットカードのポイントが付与されることです。

高速道路の通行料金は、長距離の移動や帰省、旅行などでは一度に数千円、月間では数万円に達することも珍しくありません。これらの支払いが、ただの支出で終わるのではなく、ポイントとして還元されるのは大きな魅力です。

例えば、ポイント還元率が1.0%のクレジットカードを考えてみましょう。

- 月に10,000円の高速料金を支払うと → 100ポイント(100円相当)

- 年間で120,000円の支払いをすると → 1,200ポイント(1,200円相当)

これが還元率0.5%のカードだと、年間の獲得ポイントは600ポイントとなり、その差は歴然です。高速道路の利用頻度が高い人ほど、このポイント還元率の差が、年間の節約額に直結します。

さらに、ここで貯まるクレジットカードのポイントとは別に、事前に登録しておくことで「ETCマイレージサービス」のポイントも貯まります。これは、NEXCOなどが運営するサービスで、通行料金の支払額に応じてポイントが貯まり、そのポイントを無料通行分に交換できる制度です。つまり、クレジットカードのポイントとETCマイルの「ポイント二重取り」が可能となり、非常にお得です。

貯まったクレジットカードのポイントの使い道が多彩なのも魅力です。航空会社のマイルに交換して特典航空券を目指したり、電子マネーやギフト券に交換して普段の買い物に使ったり、カードの請求額に充当して現金同様に使ったりと、自分のライフスタイルに合わせて無駄なく活用できます。

このように、ただ料金所をスムーズに通過できるだけでなく、通行料金の支払いを「お得な活動」に変えてくれるのが、クレジットカード付帯ETCカードの大きな強みなのです。

支払いをクレジットカードに一本化できる

日々の生活における「管理の手間」を減らすことは、時間を有効に使う上で非常に重要です。クレジットカード付帯ETCカードは、お金の管理をシンプルにしてくれるという、地味ながらも強力なメリットを提供します。

ETCカードで支払った通行料金は、すべて親カードであるクレジットカードの利用分として、毎月一括で請求されます。これにより、普段のショッピングや公共料金の支払いなどと合わせて、すべての支出を一枚のカードの利用明細で確認できるようになります。

これは、家計管理において絶大な効果を発揮します。

- 支出の可視化:「今月はいくら使ったか」が一目瞭然になり、使いすぎの防止に繋がります。

- 履歴の確認:Web明細を利用すれば、いつでもどこでも「いつ、どの高速道路を、いくらで利用したか」を正確に確認できます。これは、旅行の費用の振り返りや、個人事業主の経費精算の際に非常に便利です。

- 支払いの手間削減:利用ごとに現金を用意したり、複数の請求書を管理したりする必要がなく、月に一度の口座引き落としですべてが完了します。

もしETCパーソ-ナルカードを利用する場合、料金は指定した金融機関の口座から月単位で引き落とされますが、これはクレジットカードの引き落としとは別の明細になります。現金払いであれば、その都度領収書をもらって管理しなければならず、さらに手間がかかります。

その点、クレジットカード付帯ETCカードであれば、プライベートの支出も、事業の経費も(法人カードの場合)、すべてが一つのプラットフォームで管理できるため、経理処理や確定申告の際の負担を大幅に軽減できます。

このように、支払いを一本化できることは、単に便利というだけでなく、あなたの時間という最も貴重な資源を節約することにも繋がる、非常に価値のあるメリットなのです。

クレジットカード付帯ETCカードのデメリット

多くのメリットがある一方で、クレジットカード付帯ETCカードには注意すべき点、つまりデメリットも存在します。申し込む前にこれらの点を理解しておくことで、後々のトラブルを避けることができます。

クレジットカードの審査が必要

クレジットカード付帯ETCカードの最大のハードルは、ETCカードそのものではなく、親カードとなるクレジットカードの発行に審査が必要であるという点です。ETCカードはあくまでクレジットカードの追加機能という位置づけのため、大元となるクレジットカードが発行されなければ、ETCカードも手に入れることはできません。

クレジットカードの審査では、申込者の「支払い能力(返済能力)」と「信用情報」が総合的に判断されます。

- 支払い能力:年収、勤務先、勤続年数、居住形態といった属性情報から、安定して支払いができるかどうかが評価されます。

- 信用情報:信用情報機関(CIC、JICCなど)に記録されている、過去のクレジットカードやローンの利用履歴、支払い状況などが照会されます。過去に支払いの延滞や債務整理などの金融事故があると、審査に通過するのは非常に難しくなります。

このため、「過去に支払いを延滞したことがある」「現在、複数のカードローンを利用している」といった方は、審査に通過できない可能性があります。また、初めてクレジットカードを作る学生や、収入が不安定なフリーランスの方なども、カードの種類によっては審査が厳しくなることがあります。

ただし、過度に心配する必要はありません。近年では、学生や主婦、パート・アルバイトの方でも申し込み可能なクレジットカードが数多く存在します。 カード会社も多様な顧客層を獲得したいため、審査の基準は一様ではありません。一つのカードで審査に落ちたとしても、別のカード会社であれば通過する可能性もあります。

もし、どうしてもクレジットカードの審査に不安がある、あるいは審査に落ちてしまったという場合には、審査不要の「ETCパーソナルカード」が代替案として有効です。デポジットや年会費はかかりますが、確実にETCを利用する手段を確保できます。

発行までに時間がかかることがある

「来週の旅行までにETCカードが欲しい!」と思っても、すぐには手に入らない可能性がある点もデメリットの一つです。クレジットカード付帯ETCカードは、申し込みから手元に届くまでにある程度の時間を要します。

発行までにかかる時間は、申し込み方法によって異なります。

- クレジットカード新規発行と同時申し込みの場合:この場合が最も時間がかかります。クレジットカードの審査に数日、その後カードが印刷・郵送されるのに1〜2週間かかるのが一般的です。ETCカードはクレジットカードとは別に郵送されることも多く、全体として申し込みから受け取りまで2週間〜3週間程度を見込んでおくのが安全です。ゴールデンウィークや年末年始などの長期休暇前は、申し込みが集中してさらに時間がかかることもあります。

- 既存のクレジットカードに追加で申し込む場合:すでに親カードを持っているため、審査は不要な場合がほとんどです。そのため、新規発行よりはスピーディですが、それでも申し込みから手元に届くまでには1週間〜2週間程度かかります。

一部のクレジットカード会社では「最短即日発行」を謳っていますが、これは多くの場合、店舗のカウンターで受け取れる「仮カード」や「本カード」のことを指しており、ETCカードは即日発行の対象外であることがほとんどです。後日郵送となるため、やはり時間が必要です。(ただし、セゾンカードのように一部例外的にETCカードの即日発行に対応している会社もあります。)

この「発行までのタイムラグ」を考慮せずにいると、「使いたい時に間に合わなかった」という事態に陥りかねません。高速道路を利用する予定が決まっている場合は、最低でも1ヶ月、できればそれ以上の余裕を持って申し込むことを強くおすすめします。急いでいる場合は、既存のカードに追加発行する、あるいは即日発行に対応しているカード会社を選ぶなどの対策が必要です。

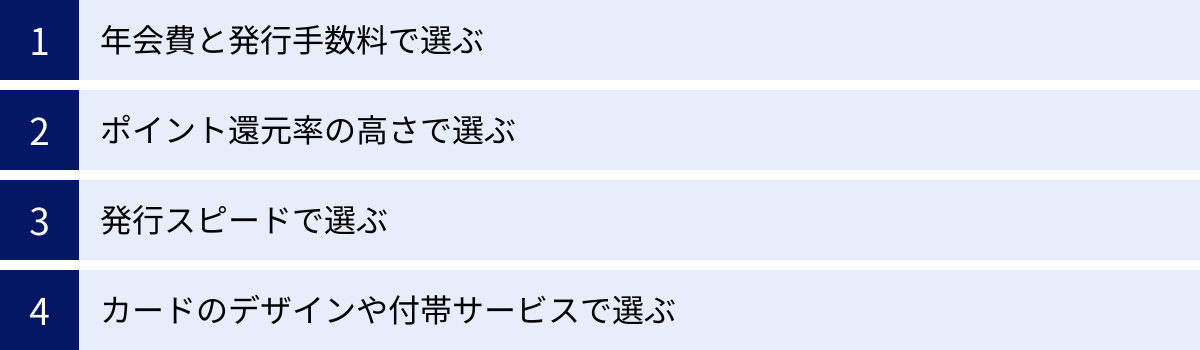

失敗しないETCカードの選び方

「どのETCカードを選べばいいの?」という疑問は、多くの人が抱える悩みです。数あるクレジットカードの中から自分に最適な一枚を見つけるためには、いくつかの重要な判断基準があります。ここでは、失敗しないための4つの選び方のポイントを解説します。

年会費と発行手数料で選ぶ

まず最も基本的な選択基準となるのが、カードを維持するためのコストです。特に、高速道路の利用頻度がそれほど高くない方や、とにかく余計な出費を抑えたいという方にとっては、この点が最優先事項となります。

チェックすべきは「ETCカードの年会費」と「ETCカードの発行手数料」の2つです。理想的なのは、両方とも「永年無料」のカードです。これなら、カードを持っているだけで費用が発生することはないため、安心して利用できます。

しかし、「条件付き無料」というカードも多いため、その条件をしっかり確認することが重要です。例えば、「年に1回以上のETC利用で翌年度の年会費が無料」という条件があったとします。年に数回は必ず高速道路に乗るという方であれば、この条件は簡単にクリアできるため、実質無料と同じように使えます。しかし、ペーパードライバーで、いつ使うかわからないという方にとっては、うっかり利用を忘れて年会費が発生してしまうリスクがあります。

【選び方のポイント】

- 最優先事項:ETCカードの年会費・発行手数料がともに永年無料のカードを探す。

- 次善の策:「条件付き無料」の場合、その条件(年1回の利用など)が自分にとって無理なく達成できるかを確認する。

- 有料の場合:年会費(550円/税込など)を支払ってでも、それ以上のメリット(高いポイント還元率や魅力的な付帯サービスなど)があるかを総合的に判断する。

また、忘れがちなのが親カードであるクレジットカード自体の年会費です。ETCカードが無料でも、クレジットカード本体に年会費がかかる場合は、トータルでのコストを考慮する必要があります。幸い、近年はクレジットカード本体も年会費無料のものが主流になっていますので、コストを重視するなら、両方とも無料のカードを選ぶのが賢明です。

ポイント還元率の高さで選ぶ

高速道路を頻繁に利用する方にとって、最も重要な選択基準となるのが「ポイント還元率」です。通行料金は時に高額になるため、その支払いからどれだけ多くのポイントが返ってくるかで、年間の節約額は大きく変わります。

ポイント還元率をチェックする際のポイントは以下の通りです。

- 基本還元率:まず注目すべきは、クレジットカードの基本的なポイント還元率です。一般的に、還元率1.0%以上が高還元カードの一つの目安とされています。還元率0.5%のカードと1.0%のカードでは、同じ金額を利用しても得られるポイントが2倍も違います。

- ETC利用時のポイントアップ:カードによっては、通常のショッピング利用時よりも、ETC利用時のポイント還元率が優遇される場合があります。このようなカードは、ヘビーユーザーにとって非常に魅力的です。

- ポイントの種類と使いやすさ:いくら還元率が高くても、貯まったポイントが使いにくくては意味がありません。自分がよく利用する店舗で使えるポイント(楽天ポイント、Vポイントなど)か、マイルや現金キャッシュバックなど、自分の希望する使い道があるかを確認しましょう。有効期限の長さ(永久不滅など)も重要な要素です。

【具体例で比較】

月々の高速道路利用料金が20,000円だと仮定します。

- 還元率0.5%のカード:20,000円 × 0.5% = 100ポイント/月 → 年間1,200ポイント

- 還元率1.0%のカード:20,000円 × 1.0% = 200ポイント/月 → 年間2,400ポイント

- 還元率1.5%のカード:20,000円 × 1.5% = 300ポイント/月 → 年間3,600ポイント

このように、利用額が大きくなるほど、わずかな還元率の違いが大きな差となって現れます。自分の月間・年間の高速道路利用額を大まかに計算し、どのくらいのポイントが期待できるかをシミュレーションしてみると、カード選びの判断材料になります。

発行スピードで選ぶ

「急な出張や旅行で、来週までにETCカードが必要になった」という状況も考えられます。そんな時は、カードが手元に届くまでの「発行スピード」が最優先の選択基準となります。

ETCカードの発行スピードは、カード会社や申し込み方法によって大きく異なります。

- 一般的なスピード:新規申し込みで2〜3週間、追加発行で1〜2週間が目安です。

- 速いとされるカード:申し込みから1週間程度で届くものもあります。公式サイトの「発行までの日数」を確認しましょう。

特に急いでいる場合に注目したいのが、「即日発行」に対応しているクレジットカードです。ただし、ここには注意点があります。

- ETCカードは対象外の場合が多い:クレジットカード本体は即日発行できても、ETCカードは後日郵送となるケースがほとんどです。

- 例外的な対応:セゾンカードのように、一部のカード会社では、指定のカウンター(セゾンカウンター)でETCカードも即日受け取ることが可能です。これは、急ぎで必要な方にとって非常に強力な選択肢となります。

【選び方のポイント】

- 時間に余裕がある場合:他の要素(年会費や還元率)を優先して選んで問題ありません。

- 少し急いでいる場合(1〜2週間):すでに持っているクレジットカードに追加で申し込むのが最も早い傾向にあります。

- とにかく急いでいる場合(数日以内):セゾンカードなど、ETCカードの即日発行に対応しているカード会社を第一候補として検討しましょう。その際、受け取り可能なカウンターが近くにあるかも確認が必要です。

利用予定日から逆算し、間に合うかどうかを冷静に判断することが、発行スピードで選ぶ際の鍵となります。

カードのデザインや付帯サービスで選ぶ

年会費やポイント還元率といった実利的な側面だけでなく、カードを持つことの満足度や、万が一の時の安心感も、カード選びの重要な要素です。

- カードデザイン:毎日財布に入れて持ち歩くものだからこそ、デザインにこだわるのも一つの選び方です。シンプルなデザイン、スタイリッシュなデザイン、あるいは好きなキャラクターが描かれたデザインなど、自分が気に入った見た目のカードを選ぶことで、愛着を持って利用できます。

- 付帯サービス(保険):クレジットカードには、様々な保険が付帯していることがあります。

- 旅行傷害保険:国内・海外旅行中のケガや病気、持ち物の盗難などを補償してくれます。旅行好きには必須のサービスです。

- ショッピング保険:カードで購入した商品が、破損や盗難などの損害に遭った場合に補償してくれます。

- 付帯サービス(その他):

- ロードサービス:車のバッテリー上がりやパンクといったトラブル時に、無料で駆けつけてくれるサービスが付帯しているカードもあります。JAFの年会費を節約できる可能性もあり、ドライバーには非常に心強い味方です。

- 空港ラウンジサービス:主要空港のラウンジを無料で利用できるサービス。出張や旅行が多い方には魅力的です。

- 優待特典:提携しているレストランやホテル、レジャー施設などを割引価格で利用できる特典です。

自分のライフスタイルを振り返り、「車での移動が多い」「よく旅行に行く」「ネットショッピングをよくする」といった行動パターンに合った付帯サービスが付いているカードを選ぶことで、ETCカードとしての機能以上に、日々の生活を豊かに、そして安心なものにしてくれます。

おすすめのETCカードが作れるクレジットカード会社5選

ここでは、数あるクレジットカードの中から、ETCカードの発行におすすめの会社を5つ厳選してご紹介します。各社の特徴やETCカードのスペック(年会費、発行手数料など)は、申し込みを検討する上で重要な情報です。それぞれの公式サイトの情報を基に、最新の情報を解説します。

| カード会社 | ETCカード年会費 | ETCカード発行手数料 | ポイント還元率(基本) | 特徴 |

|---|---|---|---|---|

| JCBカード | 無料 | 無料 | 0.5%~1.0% | 日本発の国際ブランドで信頼性が高い。多様なカードラインナップと豊富なキャンペーン。 |

| 三井住友カード | 550円(税込) ※年1回の利用で無料 |

無料 | 0.5% | 対象のコンビニ・飲食店でのスマホタッチ決済で最大7%還元。セキュリティに定評あり。 |

| 楽天カード | 550円(税込) ※楽天会員ランク特典あり |

無料 | 1.0% | 基本還元率が高く、楽天市場でさらにお得。楽天ポイントの圧倒的な使いやすさ。 |

| セゾンカード | 無料 | 無料 | 0.5% | ETCカードの最短即日発行に対応。有効期限のない「永久不滅ポイント」。 |

| ライフカード | 1,100円(税込) ※年1回の利用で無料 |

無料 | 0.5% | 誕生月はポイント3倍。独自の審査基準で申し込みやすいと評判。 |

※上記の情報は記事執筆時点のものです。最新の情報は必ず各社の公式サイトでご確認ください。

① JCBカード

JCB(ジェーシービー)は、日本で生まれた唯一の国際ブランドであり、その信頼性と安心感は大きな魅力です。プロパーカード(国際ブランドが直接発行するカード)から提携カードまで、非常に豊富なラインナップを揃えています。

- ETCカードのスペック:発行手数料・年会費ともに無料です。コストをかけずにETCカードを持ちたい方に最適です。

- 代表的なカード:「JCBカード W」は、18〜39歳限定申し込みですが、年会費永年無料で基本ポイント還元率が常に2倍(1.0%)と非常に高く、人気があります。39歳までに作っておけば、40歳以降も年会費無料で利用し続けられます。

- ポイントプログラム:「Oki Dokiポイント」が貯まります。Amazon.co.jpやセブン-イレブン、スターバックスなどのパートナー店で利用すると、ポイントが最大20倍になるなど、特定の店舗で非常にお得になります。

- 特徴:セキュリティ対策がしっかりしており、万が一の不正利用に対する補償も手厚いです。また、JCBが主催するキャンペーンや優待が豊富なのも魅力。スマートフォンアプリ「MyJCB」も使いやすく、利用状況の管理が簡単です。

信頼性とお得さを両立したい方、特にAmazonやスターバックスをよく利用する方におすすめのカード会社です。

参照:株式会社ジェーシービー 公式サイト

② 三井住友カード

メガバンク系のカード会社として、高いステータスと信頼性を誇るのが三井住友カードです。近年はナンバーレスデザインをいち早く導入するなど、セキュリティ意識の高いユーザーから絶大な支持を得ています。

- ETCカードのスペック:発行手数料は無料。年会費は550円(税込)ですが、年に1回でもETC利用があれば翌年度の年会費は無料になります。年に一度でも高速道路を利用する方なら実質無料で使えます。

- 代表的なカード:「三井住友カード(NL)」は年会費が永年無料で、対象のコンビニ・飲食店(セブン-イレブン、ローソン、マクドナルドなど)でスマホのVisaのタッチ決済・Mastercard®タッチ決済を利用すると、ポイントが最大7%還元されるという驚異的な特典で人気を博しています。

- ポイントプログラム:「Vポイント」が貯まります。貯まったポイントは、カードの支払いに充当したり、他社ポイントやマイルに交換したり、SBI証券で投資に使ったりと、使い道が非常に豊富です。

- 特徴:カード番号が印字されていないナンバーレス仕様により、盗み見されるリスクが低く、安全性が高いです。また、利用通知サービスや不正利用検知システムなど、セキュリティ機能が充実しています。

日常的に対象のコンビニや飲食店を利用する方、カードのセキュリティを最重視する方に最適な選択肢です。

参照:三井住友カード株式会社 公式サイト

③ 楽天カード

「顧客満足度調査でNo.1」を長年獲得し続けていることで知られる楽天カード。ポイントの貯まりやすさと使いやすさで、圧倒的な人気を誇ります。

- ETCカードのスペック:発行手数料は無料。年会費は550円(税込)ですが、楽天PointClubの会員ランクが「プラチナ会員」または「ダイヤモンド会員」の方は無料になります。楽天市場を頻繁に利用してランクを維持できる方にはお得です。

- 代表的なカード:「楽天カード」は年会費永年無料で、基本のポイント還元率が1.0%と高水準です。

- ポイントプログラム:「楽天ポイント」が貯まります。楽天市場での利用ならポイントが常に3倍以上になるほか、楽天トラベルや楽天ブックスなど、楽天グループのサービスを使えば使うほどポイントが貯まる「SPU(スーパーポイントアッププログラム)」が強力です。貯まったポイントは、1ポイント=1円として、街中の加盟店や楽天ペイでの支払いにも利用でき、現金同様の使い勝手の良さが魅力です。

- 特徴:とにかくポイントが貯まりやすい仕組みが満載で、楽天経済圏をよく利用する方にとっては必須のカードと言えます。審査のハードルも比較的低いとされており、初めてクレジットカードを作る方にもおすすめです。

ポイント還元率を最重視する方、楽天市場や楽天の各種サービスを日常的に利用している方は、楽天カード一択と言っても過言ではないでしょう。

参照:楽天カード株式会社 公式サイト

④ セゾンカード

クレディセゾンが発行するセゾンカードは、発行スピードの速さとポイントの利便性で独自の地位を築いています。

- ETCカードのスペック:発行手数料・年会費ともに無料です。

- 代表的なカード:「セゾンカードインターナショナル」は年会費無料で、デジタルカードなら最短5分で発行可能です。

- ポイントプログラム:貯まるポイントは「永久不滅ポイント」。その名の通り、ポイントに有効期限がないため、自分のペースでじっくり貯めて、好きな時に好きなものに交換できます。「ポイントの有効期限を気にするのが面倒」という方にぴったりです。

- 特徴:最大の強みは、全国のセゾンカウンターでETCカードの即日発行・即日受け取りが可能な点です。「明日、急に車で遠出することになった」といった緊急時にも対応できる唯一無二のサービスを提供しています。オンラインで申し込んだ後、近くのカウンターで受け取るだけです。

とにかく急いでETCカードが必要な方、ポイントの有効期限を気にせずに貯めたい方にとって、セゾンカードは最も有力な候補となります。

参照:株式会社クレディセゾン 公式サイト

⑤ ライフカード

ライフカードは、独自の審査基準を持つことで知られ、他のカードで審査に不安がある方にもおすすめしやすいクレジットカードです。お得なポイントプログラムも魅力です。

- ETCカードのスペック:発行手数料は無料。年会費は初年度無料で、次年度以降は1,100円(税込)ですが、年に1回でもショッピング利用があれば翌年度の年会費は無料になります。ETC利用だけでなく、普段の買い物で一度でも使えば無料になるため、条件達成は容易です。

- 代表的なカード:「ライフカード」は年会費無料で、特にポイントプログラムに特徴があります。

- ポイントプログラム:基本還元率は0.5%ですが、入会後1年間はポイント1.5倍、さらに誕生月はポイント3倍(還元率1.5%)になります。自分の誕生月に大きな買い物をしたり、旅行の予約をしたりすることで、効率的にポイントを貯めることができます。

- 特徴:審査に独自の基準を設けているため、過去にクレジットカードの審査に落ちた経験がある方でも、一度申し込んでみる価値はあります。弁護士無料相談サービスが付帯しているなど、ユニークな特典も用意されています。

誕生月に集中してポイントを貯めたい方や、クレジットカードの審査に少し不安がある方は、ライフカードを検討してみるのがおすすめです。

参照:ライフカード株式会社 公式サイト

ETCカード申し込みから利用開始までの3ステップ

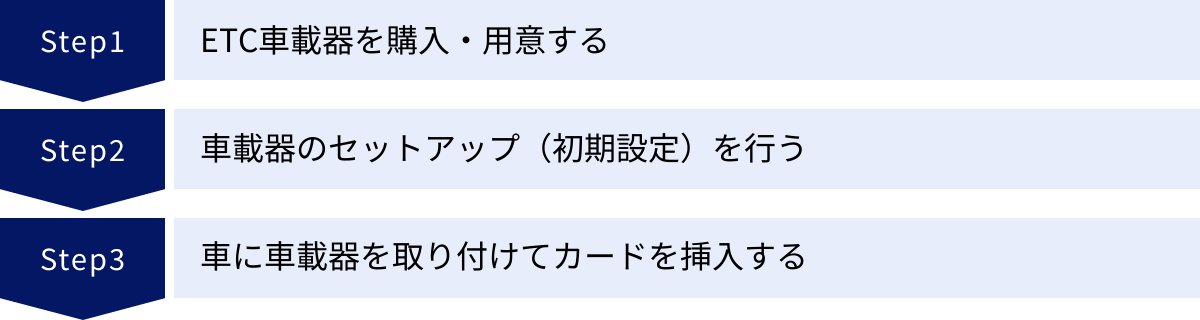

ETCカードを手に入れただけでは、まだ料金所のゲートを通過することはできません。実際にETCシステムを利用可能にするためには、いくつかの準備が必要です。ここでは、カードを申し込んだ後、実際に利用を開始するまでの流れを3つのステップに分けて解説します。

① ETC車載器を購入・用意する

ETCシステムを利用するための最初のステップは、「ETC車載器」を自分の車に取り付けることです。ETC車載器は、料金所のアンテナと無線通信を行い、カード情報を読み取るための重要な装置です。

【購入場所】

ETC車載器は、以下のような場所で購入できます。

- カー用品店:オートバックスやイエローハットなど。品揃えが豊富で、専門スタッフに相談しながら選べます。購入から取り付け、セットアップまで一貫して依頼できるのがメリットです。

- 自動車ディーラー:新車・中古車の購入時に、オプションとして純正品や推奨品を取り付けてもらうことができます。

- オンラインショップ:Amazonや楽天市場など。比較的安価に購入できる場合がありますが、取り付けやセットアップは別途自分で手配する必要があります。

【車載器の種類】

車載器には、主に3つのタイプがあります。

- アンテナ分離型(2ピースタイプ):現在最も主流のタイプです。カードを挿入する本体と、電波を送受信するアンテナが別々になっています。本体は運転席の足元など目立たない場所に設置し、アンテナのみをフロントガラスの上部やダッシュボードに貼り付けます。見た目がスッキリするのが特徴です。

- アンテナ一体型(1ピースタイプ):本体とアンテナが一体化しているタイプ。配線がシンプルなため、取り付け工賃が安くなる傾向があります。ダッシュボード上に設置するのが一般的です。

- ビルトインタイプ:自動車メーカーが車種専用に設計したもので、グローブボックスやセンターコンソールなどにスッキリと収まるように作られています。新車購入時のオプションとして選ばれることが多いです。

また、近年では「ETC2.0」対応の車載器が普及しています。ETC2.0は、従来の料金支払い機能に加え、渋滞回避支援や災害情報提供など、様々な情報サービスを受けられる高機能なシステムです。価格は従来の車載器より少し高くなりますが、圏央道の割引などETC2.0限定の優遇措置もあるため、これから新しく購入するならETC2.0対応モデルがおすすめです。

車載器の価格は、機能やタイプによって異なりますが、本体価格でおおよそ5,000円〜20,000円程度が目安です。

② 車載器のセットアップ(初期設定)を行う

車載器を購入したら、次に「セットアップ」という初期設定作業が必須となります。セットアップとは、あなたの車の車両情報(車種、ナンバープレートなど)を暗号化して車載器に書き込む作業のことです。この作業を行わないと、料金所で正しい料金が計算されず、ゲートが開かないため、絶対に省略できません。

【セットアップは専門の登録店で】

セットアップ作業は、暗号化などの専門的な処理を伴うため、個人では行うことができません。必ず、ITS-TEA(一般財団法人ITSサービス高度化機構)に登録された「セットアップ登録店」で行う必要があります。多くのカー用品店や自動車ディーラー、整備工場などが登録店になっています。

【セットアップに必要なもの】

セットアップを依頼する際には、以下のものが必要になります。

- 取り付けたETC車載器

- 車検証(車両情報を確認するため)

- 申込者の本人確認書類(運転免許証など)

- 委任状(車の所有者と申込者が異なる場合)

【セットアップ費用】

セットアップにかかる費用は、店舗によって異なりますが、おおよそ3,000円〜5,000円程度が相場です。

【再セットアップが必要なケース】

一度セットアップを行っても、以下のようなケースでは「再セットアップ」が必要になります。

- 車両を買い替えた:新しい車に車載器を移設する場合。

- ナンバープレートが変更になった:引っ越しなどで管轄が変わり、ナンバーが変わった場合。

- 車両の牽引装置を取り付けた:軽自動車や普通車で牽引を行う場合、料金区分が変わるため。

これらの変更があったにもかかわらず再セットアップを怠ると、不正通行とみなされる可能性があるため、必ず手続きを行いましょう。

③ 車に車載器を取り付けてカードを挿入する

最後のステップは、車載器を車に取り付け、ETCカードを挿入して利用準備を完了させることです。

【車載器の取り付け】

車載器の取り付けには、電源をヒューズボックスやオーディオ配線から取る作業や、内装パネルを剥がして配線を隠す作業などが伴います。電気系統の知識や専用工具が必要なため、安全と確実性を考えるなら、カー用品店やディーラーなどのプロに依頼することを強くおすすめします。

取り付け工賃は、車種や取り付ける車載器のタイプによって変動しますが、一般的に5,000円〜10,000円程度が目安です。セットアップと同時に依頼するのがスムーズです。

もし自分で取り付ける場合は、電源の取り方やアンテナの設置位置に注意が必要です。特にアンテナは、フロントガラスの傾斜角度や、電波を遮るもの(ドライブレコーダーや車検ステッカーなど)がない位置を考慮して設置しないと、通信エラーの原因になります。

【カードを挿入して最終確認】

取り付けとセットアップが完了したら、いよいよETCカードを車載器に挿入します。

- 車のエンジンをかけます。

- ETCカードを、ICチップが正しい向きになるように、カチッと音がするまでしっかりと挿入します。

- 正常にカードが認識されると、車載器から「ETCカードを認証しました」といった音声案内が流れたり、インジケーターランプが緑色に点灯したりします。

もし「カードが挿入されていません」「カードを読み込めません」といったエラーメッセージが出た場合は、カードの挿入方向が間違っていないか、有効期限が切れていないかなどを確認しましょう。

これで、ETCレーンを通過する準備はすべて完了です。快適なドライブをお楽しみください。

ETCカードを利用する際の注意点

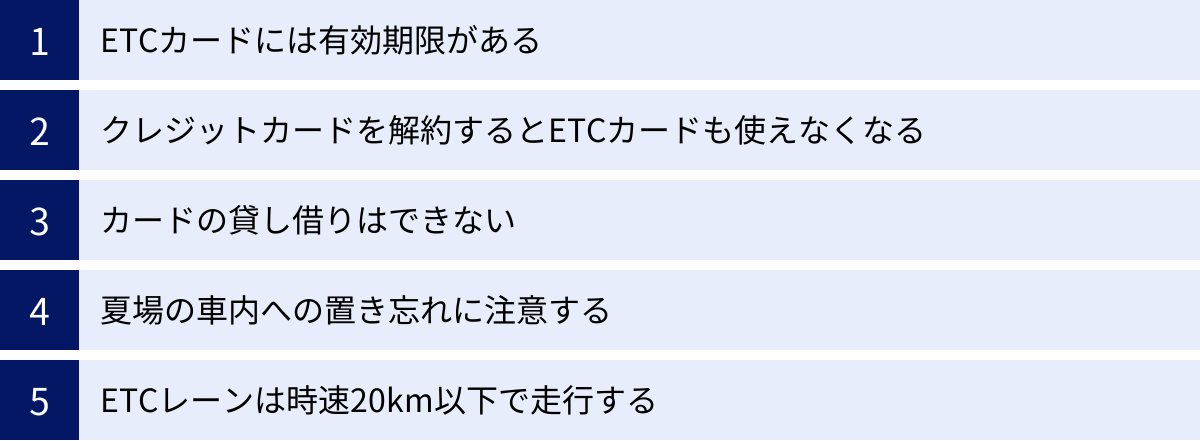

ETCカードは非常に便利なツールですが、使い方を誤るとトラブルの原因になります。安心して利用し続けるために、特に注意しておきたいポイントを5つご紹介します。

ETCカードには有効期限がある

意外と見落としがちなのが、ETCカードにも有効期限があるという点です。クレジットカード本体と同様に、ETCカードの表面にも「VALID THRU」や「有効期限」といった表記と共に、「月/年」の形式で期限が刻印されています(例:12/28 → 2028年12月末まで有効)。

この有効期限を過ぎたカードを車載器に挿入しても、料金所のゲートは開きません。後続車との追突事故の原因にもなりかねず、非常に危険です。

通常、有効期限が近づくと(1〜2ヶ月前)、カード会社から新しい有効期限のカードが自動的に郵送されてきます。しかし、引っ越しなどで住所変更の手続きを怠っていると、新しいカードが届かず、気づかないうちに期限切れになってしまう「うっかり失効」のリスクがあります。

【対策】

- 定期的にカードの有効期限を確認する習慣をつける。

- 引っ越しをした際は、速やかにカード会社に住所変更の届け出を行う。

- 新しいカードが届いたら、古いカードはハサミでICチップと磁気ストライプを裁断し、確実に破棄する。

クレジットカードを解約するとETCカードも使えなくなる

クレジットカード付帯のETCカードを利用する上で、最も重要なルールのひとつです。ETCカードは、あくまで親カードであるクレジットカードの「付帯カード(子カード)」という位置づけです。

そのため、大元であるクレジットカードを解約すると、それに紐づいているETCカードも自動的に効力を失い、利用できなくなります。これは、たとえETCカード自体の有効期限がまだ先であっても同様です。

「年会費がお得な新しいクレジットカードに乗り換えよう」と考え、古いカードを先に解約してしまうと、ETCが使えない期間が発生してしまいます。

【対策】

- クレジットカードを乗り換える際は、必ず新しいクレジットカードとETCカードが手元に届き、利用できることを確認してから、古いカードを解約する。

この順番を守ることで、ETCが使えない空白期間をなくすことができます。

カードの貸し借りはできない

ETCカードの利用規約では、カードの名義人本人以外の使用は固く禁じられています。これは、たとえ家族や親しい友人であっても例外ではありません。

- OKな例:カード名義人のAさんが、友人のBさんの車を借りて運転する場合。→ 車両が違っても、運転者が名義人本人なので問題ありません。

- NGな例:カード名義人のAさんが、自分のETCカードを妻のBさんに貸して、Bさんが運転する場合。→ 運転者が名義人本人ではないため、規約違反となります。

もし名義人以外が使用して事故などを起こした場合、保険の適用が受けられない可能性があります。また、規約違反が発覚した場合、カードの利用停止や強制解約といったペナルティを受けることもあります。

【対策】

- 家族でそれぞれ車を運転する場合は、本会員の「家族カード」を作成し、それに紐づくETCカードを各自で発行する。

これにより、家族それぞれが自分名義のETCカードを持つことができ、規約を守って安心して利用できます。

夏場の車内への置き忘れに注意する

ETCカードは精密なICチップを内蔵したプラスチックカードであり、極端な高温に弱いという性質があります。特に夏場の炎天下では、ダッシュボードの上などは80℃を超える高温になることもあり、そのような環境にカードを挿しっぱなしにしておくと、熱でカードが変形したり、ICチップが故障したりする原因になります。

カードが故障すると、車載器が正常に読み取れなくなり、ETCレーンでゲートが開かないトラブルに繋がります。

また、防犯上の観点からも、カードの挿しっぱなしは非常に危険です。車上荒らしに遭った際に、ETCカードだけでなくクレジットカード情報も盗まれてしまうリスクがあります。

【対策】

- 車から離れる際は、どんなに短い時間であっても、必ずETCカードを車載器から抜き、財布などに入れて携行する習慣をつける。

これを徹底するだけで、熱による故障と盗難のリスクを同時に防ぐことができます。

ETCレーンは時速20km以下で走行する

ETCレーンを通過する際は、安全が最優先です。NEXCOなどの高速道路会社は、ETCレーン内を時速20km以下で十分に減速して走行するよう呼びかけています。

これは、万が一、通信エラーやカードの不具合などで開閉バーが開かなかった場合に、安全に停止できるようにするためです。スピードを出し過ぎていると、バーに衝突したり、急ブレーキによって後続車に追突されたりする危険性が高まります。

【安全走行のポイント】

- レーン進入前から十分に減速する。

- 前の車との車間距離をしっかりとる。

- 開閉バーが開くのをしっかり確認してから通過する。

万が一、バーが開かずに停止してしまった場合は、絶対にバックせず、ハザードランプを点灯させて、係員の指示を待ってください。慌てて後退すると、後続車との事故に繋がるため大変危険です。

ETCカードに関するよくある質問

ETCカードの作成や利用に関して、多くの人が抱く疑問について、Q&A形式でお答えします。

クレジットカードなしでもETCカードは作れますか?

A: はい、作れます。

クレジットカードを持ちたくない、あるいは持てない事情がある方向けに、「ETCパーソナルカード」という選択肢が用意されています。これは高速道路会社6社が共同で発行しているカードで、クレジットカードの機能はありません。

申し込み時にデポジット(保証金)を預け入れることと、年会費1,257円(税込)が必要になりますが、クレジットカードの審査なしでETCカードを持つことができます。

審査なしでETCカードを作ることはできますか?

A: 条件付きで「はい」です。

まず、「クレジットカード付帯ETCカード」は、親カードであるクレジットカードの審査があるため、「審査なし」で作ることはできません。

一方で、前述の「ETCパーソナルカード」は、クレジットカードのような信用情報機関を利用した審査はありません。 申し込み資格を満たし、必要なデポジットを預け入れれば、原則として誰でも発行することが可能です。

また、法人・個人事業主向けの「ETCコーポレートカード」も、事業の実態は確認されますが、個人の信用情報に基づく審査はありません。

ETCカードは即日発行できますか?

A: ほとんどの場合、できませんが、例外もあります。

一般的に、ETCカードは申し込みから手元に届くまで1週間~3週間程度かかります。これは、カードの発行・郵送手続きに時間が必要なためです。

しかし、例外として「セゾンカード」の一部では、全国のセゾンカウンターでETCカードの即日発行・受け取りに対応しています。 オンラインで申し込みを済ませ、本人確認書類を持って指定のカウンターへ行けば、その日のうちにETCカードを手にすることができます。急いでいる方にとっては非常に有力な選択肢ですが、対応しているカードやカウンターの場所は事前に公式サイトで確認が必要です。

家族カードでもETCカードは作れますか?

A: はい、多くのカード会社で作成可能です。

クレジットカードの本会員が申し込める「家族カード」に、さらに追加する形で家族会員名義のETCカードを発行できます。

これにより、例えば夫が本会員、妻が家族会員の場合、それぞれ自分名義のETCカードを持つことができます。支払いは本会員のクレジットカードに一括で請求されるため、家計管理も簡単です。家族それぞれが車を運転するご家庭では、家族カードとETCカードをセットで申し込むのがおすすめです。

ETCカードは一体型と分離型のどちらがいいですか?

A: 現在は「分離型」が主流であり、こちらをおすすめします。

- 分離型:クレジットカードとETCカードが別々のカードになっているタイプ。

- 一体型:1枚のカードにクレジットカード機能とETC機能が両方搭載されているタイプ。

かつては一体型カードも発行されていましたが、現在ではほとんど見かけなくなりました。その理由は、防犯上のリスクです。一体型カードを車載器に挿しっぱなしにして車上荒らしに遭うと、ETC機能だけでなくクレジットカード機能まで不正利用される危険性が非常に高いためです。

その点、分離型であれば、車から離れる際にETCカードだけを抜いて携行すればよいため、管理がしやすく安全です。これから作る場合は、自動的に分離型になるので特に心配は不要ですが、セキュリティと利便性の両面から分離型が優れていると理解しておきましょう。

ETCカードが使えない時の原因と対処法は?

A: ETCレーンでゲートが開かない場合、慌てずに原因を切り分けましょう。

主な原因としては、以下の5つが考えられます。

- カードの挿入不良:カードの向きが逆、または奥までしっかり挿さっていない。

- 有効期限切れ:カードの有効期限が過ぎている。

- ICチップの問題:ICチップの汚れや磁気不良、熱による破損。

- 親カードの問題:親カードであるクレジットカードが、利用限度額の超過や支払い遅延などで利用停止状態になっている。

- 車載器の問題:車載器本体の故障や、車両情報の再セットアップが行われていない。

【対処法】

まずは車を安全な場所に止め、エンジンを切ってから以下の点を確認してください。

- カードを一度抜き、正しい向きで奥までしっかり挿し直す。

- カード表面で有効期限を確認する。

- ICチップの金属部分を、乾いた柔らかい布で優しく拭いてみる。

それでも解決しない場合は、親カードの利用状況をカード会社の会員サイトなどで確認するか、カード会社に直接問い合わせてみましょう。それでも問題がなければ、車載器の購入店や整備工場に相談し、車載器本体の点検を依頼することをおすすめします。