個人事業主としてビジネスを運営する上で、資金管理や経費精算は避けて通れない重要な業務です。日々の取引が増えるにつれて、プライベートの支出と事業の経費が混在し、確定申告の際に膨大な手間と時間がかかるという悩みを抱える方も少なくありません。このような課題を解決し、事業運営を円滑にする強力なツールが「事業用クレジットカード」です。

事業用クレジットカードは、単に支払い手段として便利なだけでなく、経費管理の自動化、キャッシュフローの改善、ビジネスに役立つ特典の享受など、個人事業主にとって多くのメリットをもたらします。プライベート用のカードとは異なり、事業経費の支払いに特化させることで、公私の区別が明確になり、税務上の透明性も確保できます。

しかし、「どのクレジットカードを選べば良いのかわからない」「年会費やサービスの違いが複雑で比較が難しい」と感じる方も多いでしょう。個人事業主向けのクレジットカードは多種多様で、それぞれに年会費、ポイント還元率、利用限度額、付帯サービスなどの特徴が異なります。自分の事業規模や業種、経費の使い方に最適な一枚を見つけることが、経費削減と業務効率化を最大化する鍵となります。

この記事では、個人事業主が事業用クレジットカードを持つべき理由から、具体的な選び方の比較ポイント、そして最新情報に基づいたおすすめのクレジットカード15選まで、網羅的に解説します。さらに、法人カードや個人カードとの違い、利用上の注意点、審査に関する知識など、個人事業主が抱きがちな疑問にも丁寧にお答えします。

この記事を読めば、あなたのビジネスを加速させる最適なパートナーとなる一枚が必ず見つかります。 経費管理の煩わしさから解放され、より本業に集中できる環境を整えるための一歩を踏み出しましょう。

目次

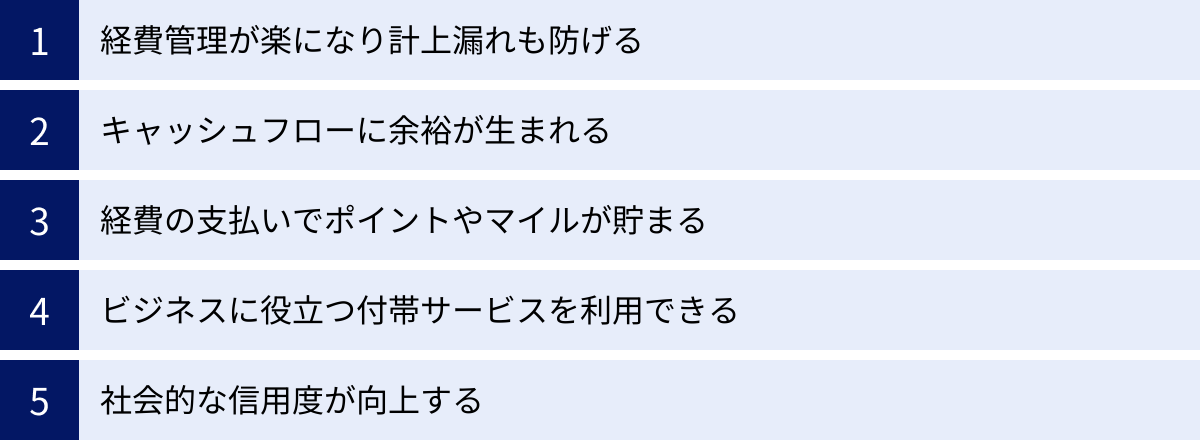

個人事業主が事業用クレジットカードを持つメリット

個人事業主が事業用のクレジットカードを導入することは、単なる決済手段の追加以上の価値を持ちます。経費管理の効率化から資金繰りの安定、さらにはビジネスチャンスの拡大に至るまで、そのメリットは多岐にわたります。ここでは、なぜ個人事業主がプライベート用とは別に事業用カードを持つべきなのか、その具体的なメリットを5つの側面から詳しく解説します。

経費管理が楽になり計上漏れも防げる

個人事業主にとって、確定申告は年に一度の大きな業務です。その際、最も手間がかかるのが事業経費の仕分け作業ではないでしょうか。プライベート用のクレジットカードで事業経費を支払っていると、利用明細の中から事業に関連する支出だけを一つひとつ抜き出し、集計しなければなりません。この作業は非常に煩雑で時間がかかる上、見落としによる経費の計上漏れが発生するリスクも高まります。

事業用クレジットカードを導入する最大のメリットは、この経費管理を劇的に効率化できる点にあります。事業に関する支払いをすべて一枚のカードに集約することで、利用明細そのものが事業経費のリストとなります。これにより、プライベートの支出と混ざることがなくなり、経費の仕分け作業が不要になります。

さらに、多くの事業用クレジットカードは、会計ソフトとの連携機能を備えています。例えば、「マネーフォワード クラウド」や「freee会計」といった主要なクラウド会計ソフトと連携させれば、カードの利用明細データを自動で取り込み、勘定科目を推測して仕訳候補を提案してくれます。これにより、手入力の手間が大幅に削減され、入力ミスも防げます。確定申告の時期に慌てて領収書の山と格闘する必要がなくなり、日々の経理業務にかかる時間と精神的な負担を大きく軽減できるのです。

また、経費の計上漏れは、本来支払う必要のない税金を納めてしまうことにつながり、実質的な損失となります。例えば、月々数千円の経費を計上し忘れただけでも、年間で考えれば数万円単位の差になる可能性があります。事業用カードで支払いを一本化すれば、利用明細が網羅的な記録となるため、消耗品費や交通費、接待交際費といった細かな経費の計上漏れを確実に防ぐことができます。これは、結果的に節税に直結する重要なメリットと言えるでしょう。

キャッシュフローに余裕が生まれる

ビジネスを継続する上で、手元資金の流れ、すなわちキャッシュフローの安定は極めて重要です。特に、事業規模が小さい個人事業主の場合、売上の入金サイクルと経費の支払いサイクルのズレによって、一時的に資金が不足する「黒字倒産」のリスクもゼロではありません。

事業用クレジットカードは、このキャッシュフローを改善する有効な手段となります。現金払いや銀行振込の場合、経費は発生した時点ですぐに手元の資金から出ていきます。しかし、クレジットカードで支払った場合、実際の引き落としは利用日から1ヶ月〜2ヶ月先になります。この支払いまでの猶予期間が、キャッシュフローに大きな余裕を生み出します。

例えば、仕入れ代金や広告費など、まとまった金額の支払いをクレジットカードで行うことで、その支払いを先延ばしにしている間に、売上金を入金させることができます。これにより、手元資金を温存しながら事業を運営でき、急な出費や予期せぬトラブルが発生した際にも対応しやすくなります。資金繰りの安定は、事業主の精神的な安定にもつながり、より戦略的な経営判断を下すための土台となります。

また、クレジットカードには「分割払い」や「リボ払い」といった支払い方法もあります。高額な機材の購入や設備の導入など、一度に大きな資金が必要な場面でこれらの支払い方法を活用すれば、月々の負担を平準化し、キャッシュフローへの影響を最小限に抑えることが可能です。ただし、分割払いやリボ払いには手数料が発生するため、利用する際は金利や手数料を十分に確認し、計画的に活用することが重要です。

このように、クレジットカードの支払いサイトをうまく活用することは、銀行からの短期的な借入に頼ることなく、スマートに資金繰りを改善する一つのテクニックなのです。

経費の支払いでポイントやマイルが貯まる

事業運営には、仕入れ、広告費、通信費、事務所の家賃、公共料金など、様々な経費が継続的に発生します。これらの支払いを現金や銀行振込で行っても、直接的なリターンはありません。しかし、事業用クレジットカードで支払うことで、その金額に応じてポイントやマイルが貯まります。

個人事業主の場合、年間の経費総額は数百万円から、業種によっては数千万円に達することもあります。仮にポイント還元率が1.0%のカードで年間500万円の経費を決済した場合、50,000円相当のポイントが貯まる計算になります。これは、現金払いでは得られない純粋な利益です。

貯まったポイントの使い道は多岐にわたります。

- 経費削減: ポイントをカードの支払いに充当したり、事務用品やOA機器の購入に使える商品券に交換したりすることで、直接的な経費削減につながります。

- マイルに交換: 航空会社のマイルに交換すれば、出張時の航空券代を節約できます。プライベートの旅行に利用して、仕事のモチベーションを高めるという使い方も良いでしょう。

- 各種ギフトと交換: 家電製品やギフト券など、様々な商品と交換することも可能です。

特に、特定の店舗やサービスで還元率がアップするカードを選べば、さらに効率的にポイントを貯められます。例えば、特定のガソリンスタンドで還元率が上がるカードなら営業車のガソリン代で、特定のオンラインモールで還元率が上がるカードなら備品購入で、より多くのメリットを享受できます。

このように、日常的に発生する経費の支払いをクレジットカードに集約するだけで、事業運営の副産物として大きなリターンを得られる可能性があります。これは、利益率の向上に直接貢献する、見逃せないメリットです。

ビジネスに役立つ付帯サービスを利用できる

多くの事業用クレジットカードには、ビジネスシーンで役立つ様々な付帯サービスが用意されています。これらのサービスは、年会費以上の価値を提供してくれることがあり、個人事業主のビジネスを強力にサポートします。

代表的な付帯サービスには以下のようなものがあります。

- 空港ラウンジの無料利用: 出張が多い方にとって非常に便利なサービスです。フライト前の待ち時間を、静かで快適なラウンジで仕事や休憩に充てることができます。同伴者も無料で利用できるカードもあります。

- 旅行傷害保険: 国内外の出張時に、病気やケガ、携行品の盗難・破損などを補償してくれます。万が一のトラブルに備えることができ、安心して出張に臨めます。利用付帯(カードで旅費を支払うことが条件)と自動付帯(カードを持っているだけで適用)があるので、内容はよく確認しましょう。

- ビジネスサポートサービス: 会計ソフトの割引優待、レンタルオフィスやコワーキングスペースの割引、貸し会議室の優待、ビジネス書の要約サービスなど、業務効率化やコスト削減に直結するサービスが提供されていることがあります。

- コンシェルジュサービス: プラチナカード以上のステータスカードに付帯していることが多いサービスです。出張時の航空券やホテルの手配、会食のレストラン予約、接待用のギフト手配などを24時間365日体制で代行してくれます。忙しい事業主の秘書代わりとして活用できます。

- 福利厚生サービス: 提携しているホテル、レストラン、レジャー施設などを優待価格で利用できるサービスです。事業主自身のプライベートな時間の充実はもちろん、従業員を雇用している場合は福利厚生の一環として提供することも可能です。

これらの付帯サービスをうまく活用することで、経費を削減し、業務の質を高め、事業主自身の時間を有効に使うことができます。自分のビジネススタイルや出張の頻度などを考慮し、必要なサービスが付帯しているカードを選ぶことが重要です。

社会的な信用度が向上する

個人事業主は、法人と比較して社会的な信用度が低いと見なされることがあります。特に、取引先との新規契約や金融機関からの融資を受ける際に、その信用力が問われる場面は少なくありません。

事業用クレジットカードを所有していることは、第三者であるカード会社による審査を通過したという客観的な証明になります。これは、事業主個人の支払い能力や事業の継続性が一定の基準を満たしていることを示唆し、社会的な信用度を補強する一因となり得ます。

例えば、クライアントとの会食や接待の場で、個人名のクレジットカードではなく、屋号が入ったビジネスカードでスマートに会計を済ませることで、相手にしっかりとした事業運営を行っているという印象を与えることができます。細かなことかもしれませんが、こうした一つひとつの行動が、ビジネスパートナーとしての信頼感を醸成していく上でプラスに働くことがあります。

また、事業用カードの利用履歴(クレジットヒストリー)を良好に保つことは、将来的に事業資金の融資を申し込む際にも有利に働く可能性があります。延滞なく支払いを続けることで、金融機関に対して健全な財務状況と返済能力をアピールする材料の一つとなるのです。

もちろん、クレジットカードを持っているだけで信用が保証されるわけではありませんが、事業とプライベートを明確に分け、計画的に資金管理を行っている姿勢を示すことは、ビジネスにおける信頼関係の構築において、間違いなくプラスの要素と言えるでしょう。

個人事業主向けクレジットカードの選び方と比較ポイント

個人事業主向けのクレジットカードは数多く存在し、それぞれに特徴があります。自分の事業内容やライフスタイルに合わないカードを選んでしまうと、せっかくのメリットを活かせないばかりか、年会費が無駄になってしまう可能性もあります。ここでは、最適な一枚を見つけるために、比較検討すべき重要なポイントを7つに分けて詳しく解説します。

年会費とコストパフォーマンス

クレジットカードを選ぶ上で、まず気になるのが年会費でしょう。個人事業主向けのカードの年会費は、無料のものから数万円、中には10万円を超えるものまで幅広く存在します。

| 年会費のレベル | 主な特徴 | こんな人におすすめ |

|---|---|---|

| 年会費無料 | 最低限の決済機能と基本的なポイント還元。付帯サービスは限定的。 | とにかくコストを抑えたい方、開業直後で経費が少ない方、初めて事業用カードを持つ方。 |

| 一般カード(数千円) | 基本的な旅行傷害保険やショッピング保険が付帯。ポイント還元率も標準的。 | 年会費を抑えつつ、基本的なビジネスサポートが欲しい方。 |

| ゴールドカード(1万円~3万円) | 空港ラウンジ利用、手厚い保険、高い利用限度額、ビジネス優待サービスなど。 | 出張が多い方、ある程度の経費決済額が見込める方、ステータス性を求める方。 |

| プラチナカード以上(3万円~) | コンシェルジュサービス、プライオリティ・パス、高級レストラン優待など、最高クラスのサービス。 | 経費決済額が非常に多い方、秘書的なサービスを求める方、最高のステータスを重視する方。 |

重要なのは、年会費の金額だけでなく、その費用に見合うリターン(コストパフォーマンス)が得られるかどうかです。例えば、年会費が2万円のゴールドカードでも、頻繁な出張で空港ラウンジを何度も利用したり、付帯保険で安心感を得られたり、貯まるポイントで年会費分を回収できたりするなら、十分に元は取れると言えます。

自分の年間の経費決済額を試算し、得られるポイントやマイル、利用したい付帯サービスの価値を金額に換算して、年会費と比較検討してみましょう。「年会費無料」という言葉に惹かれるのは自然ですが、有料カードの充実したサービスが結果的にビジネスの成長や経費削減につながるケースも少なくありません。

ポイントやマイルの還元率

経費の支払いで得られるポイントやマイルは、事業用カードの大きな魅力です。このリターンを最大化するためには、ポイント還元率をしっかり比較することが重要です。

- 基本還元率: 通常の支払いでどれくらいのポイントが付与されるかを示します。一般的には0.5%〜1.0%が標準的です。まずはこの基本還元率が高いカードを選ぶのが基本セオリーです。

- 特定加盟店での還元率アップ: 特定のコンビニ、スーパー、ガソリンスタンド、オンラインストアなどで利用すると、還元率が数倍にアップするカードがあります。自分の事業で経費を使うことが多い店舗が対象になっているかを確認しましょう。例えば、営業車をよく使うなら特定のガソリンスタンドで優待があるカード、Web広告費が多いならオンライン決済で還元率が高いカードが有利です。

- ポイントの交換先と価値: 貯めたポイントを何に交換できるかも重要です。1ポイント=1円でキャッシュバックできるのか、マイルへの交換レートはどのくらいか、商品券への交換は可能かなど、使いやすさと交換後の価値を確認しましょう。特にマイルを貯めたい場合は、マイル還元率(100円の支払いで何マイル貯まるか)を直接比較するのがおすすめです。

- ポイントの有効期限: ポイントには有効期限が設定されている場合がほとんどです。せっかく貯めても失効しては意味がありません。有効期限が無期限のカードや、比較的長い期間設定されているカードを選ぶと安心です。

年間の経費決済額に還元率を掛ければ、おおよその獲得ポイントが予測できます。年間500万円の決済で還元率が0.5%違うと、25,000円分の差になります。長期的に見れば大きな違いとなるため、還元率は軽視できない比較ポイントです。

利用限度額

事業用クレジットカードの利用限度額は、事業の規模や内容によって必要な金額が大きく異なります。広告費や仕入れなどで高額な決済が頻繁に発生する事業の場合、限度額が低いとすぐに上限に達してしまい、支払いが滞るリスクがあります。

- 初期設定の限度額: カード申込時の審査によって個別に設定されます。一般的に、年会費無料のカードよりもゴールドやプラチナといったステータスカードの方が、初期の限度額が高めに設定される傾向があります。ウェブサイトには「最大〇〇〇万円」と記載されていても、必ずしもその額が設定されるわけではないことを理解しておきましょう。

- 限度額の増額: 多くのカードでは、利用実績を積むことで限度額の増額申請が可能です。継続的に利用し、遅延なく支払いを続けることで信用が高まり、増額審査に通りやすくなります。

- 一時的な増額サービス: 海外出張や高額な設備投資など、一時的に大きな支払いが必要な場合に、事前に申請することで一時的に限度額を引き上げてくれるサービスもあります。

自分の月間の経費決済額のピーク時を想定し、それよりも余裕のある限度額を持つカードを選ぶことが理想です。申し込み前に、そのカードの一般的な限度額の範囲や、増額のしやすさに関する情報を集めておくと良いでしょう。限度額が不足するとビジネスチャンスを逃すことにもなりかねないため、非常に重要なポイントです。

ビジネス向けの付帯サービスや保険

前述のメリットの項でも触れましたが、付帯サービスはカードの価値を大きく左右します。自分のビジネスに本当に必要なサービスは何かを見極めましょう。

- 保険の種類と補償額:

- 海外・国内旅行傷害保険: 出張時の万が一に備えます。「自動付帯」か「利用付帯」か、補償される項目(傷害死亡・後遺障害、治療費用、賠償責任など)とそれぞれの補償額をしっかり確認しましょう。特に、海外での治療費は高額になりがちなため、治療費用の補償額は重要です。

- ショッピングプロテクション(動産総合保険): カードで購入した商品が、購入から一定期間内(例:90日間)に破損・盗難などの損害を受けた場合に補償されます。高価な機材や備品を購入する際に安心です。

- ビジネスサポート:

- 会計ソフト連携・優待: 経理業務を効率化したいなら必須のチェック項目です。

- 空港サービス: 空港ラウンジ利用のほか、手荷物無料宅配サービス、空港送迎サービスなど、出張を快適にするサービスがあります。

- 優待プログラム: レンタルオフィス、会議室、レンタカー、ビジネス用品などを割引価格で利用できるサービスです。

- コンシェルジュサービス: 忙しい事業主に代わって様々な手配を行ってくれる秘書のようなサービスです。接待の多い方や、時間を有効活用したい方には非常に価値があります。

自分の働き方や事業内容を振り返り、「あれば嬉しい」ではなく「これがあると助かる」という視点でサービスを吟味することが、最適なカード選びにつながります。

追加カードやETCカードの発行

事業が拡大し、従業員を雇用するようになると、追加カードの必要性が出てきます。

- 追加カード(使用者カード): 従業員に追加カードを持たせることで、従業員が立て替えた経費の精算業務が不要になります。利用明細は本会員のカードにまとめられるため、誰が・いつ・何に経費を使ったかが一元管理でき、経費の透明性が高まります。追加カードの発行枚数や年会費はカードによって異なるため、将来的な事業拡大を見据えて確認しておくと良いでしょう。

- ETCカード: 営業車や社用車で高速道路を利用する機会が多い場合、ETCカードは必須です。事業用カードに紐づいたETCカードを発行すれば、高速道路料金も事業経費として自動で処理され、管理が楽になります。多くのカードでETCカードは年会費無料で発行できますが、一部発行手数料や年会費がかかる場合もあるため、事前に確認が必要です。

従業員への経費の渡し方や、車の利用頻度などを考慮し、これらのカードがスムーズに発行できるかどうかも選定基準の一つとなります。

ステータス性

クレジットカードには、一般、ゴールド、プラチナ、ブラックといったランクがあり、ランクが上がるほど年会費は高くなりますが、付帯サービスや利用限度額、そして社会的信用度も向上します。この「ステータス性」も、特に取引先との関係性を重視する業種にとっては無視できない要素です。

- ゴールドカード: 「安定した収入と社会的信用がある」という印象を与えやすい、ビジネスシーンでのスタンダードなステータスカードです。充実した付帯サービスと年会費のバランスが良く、多くの個人事業主にとって最初の目標となります。

- プラチナカード以上: より高い社会的地位や成功の証と見なされます。最高品質のコンシェルジュサービスや特別な優待は、ビジネスを円滑に進める上で強力な武器となり得ます。重要なクライアントとの会食など、ここぞという場面でその価値を発揮します。

もちろん、ステータス性だけを追い求める必要はありません。しかし、TPOに合わせて適切なカードを提示することが、相手に与える印象を左右し、円滑なコミュニケーションや信頼関係の構築に寄与することがあるのも事実です。自分の事業ステージや、どのような相手と取引することが多いかを考慮して、適切なランクのカードを選ぶことも戦略の一つです。

対応している国際ブランド

クレジットカードの券面に表示されているVisa、Mastercard、JCB、American Express、Diners Clubといったロゴは「国際ブランド」と呼ばれ、そのカードが世界中のどの加盟店で利用できるかを示しています。

| 国際ブランド | シェア・特徴 | こんな人におすすめ |

|---|---|---|

| Visa | 世界シェアNo.1。圧倒的な加盟店網で、国内外どこでも困ることが少ない。 | 最初に持つ一枚として最適。海外出張が多い方。迷ったらVisa。 |

| Mastercard | Visaに次ぐ世界シェアNo.2。特にヨーロッパに強いと言われる。コストコで使える。 | Visaと同様、汎用性が高い。ヨーロッパへの出張が多い方。 |

| JCB | 日本発の唯一の国際ブランド。国内加盟店網は盤石で、日本国内での特典やキャンペーンが豊富。ハワイやグアムなど日本人観光客が多い地域にも強い。 | 主な活動範囲が国内の方。日本の企業を応援したい方。 |

| American Express (Amex) | ステータス性が高く、旅行・エンターテイメント系のサービスが充実。T&E(トラベル&エンターテイメント)カードとも呼ばれる。 | 出張や接待が多く、高品質なサービスを求める方。ステータスを重視する方。 |

| Diners Club | Amexと並ぶステータスカードの代名詞。富裕層向けで、特にグルメ系の優待が強力。 | 会食の機会が多く、食にこだわりがある経営者。高いステータスを求める方。 |

基本的には、世界中で使えるVisaかMastercardを一枚持っておくと安心です。 その上で、国内利用がメインならJCB、ステータスや旅行系のサービスを重視するならAmexやDinersを2枚目のカードとして検討するというのが賢い選び方です。自分の事業の活動範囲に合わせて最適なブランドを選びましょう。

個人事業主におすすめのクレジットカード15選

ここでは、これまでの選び方のポイントを踏まえ、個人事業主におすすめのクレジットカードを15枚厳選して紹介します。年会費、還元率、主な特徴などを比較し、ご自身のビジネスに最適な一枚を見つけるための参考にしてください。

(※カードの情報は2024年5月時点のものです。最新の情報は各カード会社の公式サイトをご確認ください。)

| カード名 | 年会費(税込) | 基本還元率 | 主な特徴 |

|---|---|---|---|

| ① 三井住友カード ビジネスオーナーズ | 永年無料 | 0.5%~1.5% | 特定加盟店で還元率アップ、ナンバーレス対応 |

| ② 三井住友カード ビジネスオーナーズ ゴールド | 5,500円 | 0.5%~1.5% | 年間100万円利用で年会費永年無料、空港ラウンジ |

| ③ JCB CARD Biz | 1,375円(初年度無料) | 0.5%~ | JCBのビジネスサポート、サイバーリスク保険 |

| ④ セゾンプラチナ・ビジネス・アメックス | 22,000円 | 0.5%~1.0% | JALマイル高還元、コンシェルジュ、プライオリティ・パス |

| ⑤ 楽天ビジネスカード | 2,200円 | 1.0%~ | 楽天ポイントが貯まる、楽天市場で高還元 |

| ⑥ アメックス・ビジネス・ゴールド・カード | 36,300円 | 1.0% | 充実のビジネスサポート、高いステータス性 |

| ⑦ アメックス・ビジネス・グリーン・カード | 13,200円 | 1.0% | Amexの基本サービス、比較的持ちやすい年会費 |

| ⑧ ライフカードビジネスライトプラス | 永年無料 | 0.5%~ | 決算書・登記簿不要、弁護士無料相談サービス |

| ⑨ オリコ EX Gold for Biz S | 2,200円(初年度無料) | 0.6%~1.1% | 福利厚生「Orico Club Off」、Mastercard/Visa選択可 |

| ⑩ NTTファイナンス Bizカード レギュラー | 永年無料 | 1.0% | 高還元率、Web明細で年会費無料、ポイント交換先豊富 |

| ⑪ P-one Business MasterCard | 2,200円(初年度無料) | 1.0% | 請求時自動1%OFF、キャッシュフロー改善に直結 |

| ⑫ マネーフォワード ビジネスカード | 永年無料 | 1.0%~3.0% | 決算書不要、独自の与信審査、高還元率 |

| ⑬ freeeカード Unlimited | 永年無料 | 0.3%~0.5% | freee会計利用が前提、最大1億円の利用枠 |

| ⑭ UPSIDERカード | 永年無料 | 1.0%~ | 独自の与信、利用先制限機能、SaaS管理機能 |

| ⑮ JCB 一般法人カード | 1,375円(初年度無料) | 0.5%~ | 個人事業主も申込可、JCBの法人向けサービス |

① 三井住友カード ビジネスオーナーズ

コストを抑えつつ、信頼と実績のカードを持ちたい方へ

- 年会費: 永年無料

- 基本還元率: 0.5%

- 国際ブランド: Visa, Mastercard

- 特徴: 特定の加盟店(※)での利用で最大1.5%還元。ナンバーレスデザインでセキュリティも安心。登記簿謄本や決算書が不要で、申し込みやすいのが魅力です。

- こんな人におすすめ:

- 初めて事業用カードを持つ方

- 年会費をかけずに経費管理を始めたい方

- 個人の三井住友カード(NL)を持っており、ポイントを合算したい方

三井住友カードが発行する、個人事業主・法人代表者向けのスタンダードなビジネスカードです。年会費が永年無料でありながら、セキュリティ性の高いナンバーレス仕様を採用。対象のコンビニ・飲食店でのスマホのタッチ決済でさらにポイントがアップするなどの特典もあり、日常的な少額決済でもポイントを貯めやすい設計です。事業用カードの第一歩として最適な一枚と言えるでしょう。(※)対象の三井住友カードとの2枚持ちなど条件あり。

(参照:三井住友カード株式会社 公式サイト)

② 三井住友カード ビジネスオーナーズ ゴールド

実績を積んで、年会費無料でゴールドカードを持ちたい方へ

- 年会費: 5,500円(税込)

- 基本還元率: 0.5%

- 国際ブランド: Visa, Mastercard

- 特徴: 年間100万円以上の利用で翌年以降の年会費が永年無料になる特典が最大の特徴。国内主要空港のラウンジが無料で利用可能。最高2,000万円の海外・国内旅行傷害保険(利用付帯)も付帯します。

- こんな人におすすめ:

- 年間100万円以上の経費決済が見込める方

- 出張で空港をよく利用する方

- コストパフォーマンスの高いゴールドカードを求めている方

基本機能は一般カードと同じですが、ゴールドカードならではの空港ラウンジサービスや手厚い保険が付帯します。年間100万円の利用は、月額に換算すると約8.4万円。事業経費をこのカードに集約すれば、多くの方にとって達成可能な目標です。一度条件をクリアすれば永年無料でゴールドの特典を享受できる、非常にコストパフォーマンスに優れたカードです。

(参照:三井住友カード株式会社 公式サイト)

③ JCB CARD Biz

信頼の国内ブランドで、手頃なコストで始めたい方へ

- 年会費: 1,375円(税込、初年度無料)

- 基本還元率: 0.5%

- 国際ブランド: JCB

- 特徴: 登記簿謄本・決算書不要で、個人の与信を元に審査。JCBが提供するビジネス優待サービス「JCB E-Co SYSTEM」や、会計ソフトとの連携も可能。サイバー攻撃による損害を補償する「サイバーリスク保険」が付帯している点もユニークです。

- こんな人におすすめ:

- 国内での利用がメインの方

- 手頃な年会費でビジネス向けの優待を利用したい方

- Web関連の事業を行っており、サイバーリスクに備えたい方

日本発の国際ブランドJCBが発行する、個人事業主・法人代表者向けのカードです。手頃な年会費ながら、ビジネスに役立つ各種優待が利用できます。特に、国内の加盟店網は広く、使い勝手に困ることは少ないでしょう。信頼性の高いJCBブランドを低コストで持ちたい方におすすめです。

(参照:株式会社ジェーシービー 公式サイト)

④ セゾンプラチナ・ビジネス・アメリカン・エキスプレス®・カード

マイルを効率的に貯めたい、ステータスと実用性を両立したい方へ

- 年会費: 22,000円(税込)

- 基本還元率: 0.5%(海外利用時は1.0%)

- 国際ブランド: American Express

- 特徴: JALマイル還元率が最大1.125%と非常に高いのが特徴。世界中の空港ラウンジが使える「プライオリティ・パス(プレステージ会員)」に無料で登録可能。24時間365日対応のコンシェルジュサービスも付帯します。

- こんな人におすすめ:

- 出張や旅行でJALを頻繁に利用する方

- 世界中の空港ラウンジを快適に使いたい方

- 秘書のようなコンシェルジュサービスを求めている方

プラチナカードでありながら、年会費は比較的リーズナブルに設定されています。特にJALマイラーからの支持が厚く、経費決済で貯めたポイントを効率的にマイルへ交換できます。登記簿謄本・決算書不要で申し込みが可能で、個人事業主でも持ちやすいプラチナカードとして人気です。

(参照:株式会社クレディセゾン 公式サイト)

⑤ 楽天ビジネスカード

楽天経済圏をフル活用している個人事業主へ

- 年会費: 2,200円(税込)

- 基本還元率: 1.0%

- 国際ブランド: Visa, Mastercard, JCB, American Express

- 特徴: 楽天プレミアムカード(年会費11,000円)の付帯カードとして発行。楽天市場での利用でポイントが最大5倍になるなど、楽天関連サービスでの特典が豊富。楽天プレミアムカードの特典であるプライオリティ・パスも利用可能です。

- こんな人におすすめ:

- 事業用の備品などを楽天市場で頻繁に購入する方

- 楽天ポイントを効率的に貯めて経費削減につなげたい方

- プライベートでも楽天のサービスをよく利用する方

楽天ビジネスカードを持つには、楽天プレミアムカードの契約が必須となります。合計の年会費は13,200円となりますが、基本還元率1.0%と楽天市場での高還元、プライオリティ・パス付帯などを考慮すると、楽天経済圏のヘビーユーザーにとっては非常に魅力的な選択肢です。

(参照:楽天カード株式会社 公式サイト)

⑥ アメリカン・エキスプレス・ビジネス・ゴールド・カード

最高のステータスと充実のビジネスサポートを求める方へ

- 年会費: 36,300円(税込)

- 基本還元率: 1.0%(※一部加盟店やサービスで異なる)

- 国際ブランド: American Express

- 特徴: 高いステータス性と、他を圧倒する手厚いビジネスサポートサービスが魅力。帝国データバンクの企業情報へのアクセス、ビジネス・ダイニング(指定レストランで2名以上の利用で1名分無料)など、独自の特典が多数。

- こんな人におすすめ:

- 企業の信用調査や接待の機会が多い経営者

- 事業拡大を目指しており、カードをビジネスツールとして最大限活用したい方

- アメックスブランドの高いステータス性を重視する方

年会費は高額ですが、それに見合うだけの価値あるサービスが付帯しています。単なる決済ツールではなく、事業成長を加速させるためのパートナーとして活用できる一枚。特に、人脈作りや情報収集が重要な事業を行っている方には強力な武器となるでしょう。

(参照:アメリカン・エキスプレス・インターナショナル, Inc. 公式サイト)

⑦ アメリカン・エキスプレス・ビジネス・グリーン・カード

伝統のアメックスブランドを、比較的手頃な年会費で持ちたい方へ

- 年会費: 13,200円(税込)

- 基本還元率: 1.0%(※一部加盟店やサービスで異なる)

- 国際ブランド: American Express

- 特徴: アメックスのビジネスカードのエントリーモデル。ゴールドカードほどのサービスは不要だが、アメックスならではの基本的な旅行・エンターテイメントサービスは利用したいというニーズに応えます。空港ラウンジ(同伴者1名も無料)や手荷物無料宅配サービスなどが付帯。

- こんな人におすすめ:

- 初めてアメックスのビジネスカードを持つ方

- 出張時の基本的なサポートを重視する方

- ステータスとコストのバランスを取りたい方

通称「ビジネス・グリーン」。アメックスのプロパーカードとしての信頼性と、ビジネスの基本を押さえたサービスが魅力です。ゴールドは少しハードルが高いと感じる方でも、このカードならアメックスの世界観を体験できます。

(参照:アメリカン・エキスプレス・インターナショナル, Inc. 公式サイト)

⑧ ライフカードビジネスライトプラス

開業直後で実績がなくても作りやすい、年会費無料カード

- 年会費: 永年無料

- 基本還元率: 0.5%

- 国際ブランド: Visa, Mastercard, JCB

- 特徴: 創業・開業直後でも申し込み可能な点が最大のメリット。登記簿謄本や決算書は不要です。年会費無料でありながら、弁護士無料相談サービスや福利厚生サービスが付帯している点も特徴的です。

- こんな人におすすめ:

- 開業したばかりの個人事業主

- 審査に不安がある方

- コストをかけずに、いざという時のための専門家相談サービスを確保したい方

審査のハードルが比較的低いとされ、事業の実績がまだ少ない個人事業主の強い味方です。まずは事業用カードを持って経費管理を始めたいという方に最適な一枚。無料でありながら、ビジネスに役立つ付帯サービスが利用できるコストパフォーマンスの高さが光ります。

(参照:ライフカード株式会社 公式サイト)

⑨ オリコ EX Gold for Biz S

コストを抑えつつ、充実した優待サービスを利用したい個人事業主へ

- 年会費: 2,200円(税込、初年度無料)

- 基本還元率: 0.6%~1.1%

- 国際ブランド: Mastercard, Visa

- 特徴: 年間利用額に応じてポイント還元率が最大1.1%までアップ。福利厚生サービス「Orico Club Off」が利用可能で、国内外の宿泊施設やレジャー施設、グルメなどを優待価格で楽しめます。

- こんな人におすすめ:

- 経費決済額が比較的多く、ポイント還元率を重視する方

- 従業員の福利厚生も考えている個人事業主

- プライベートでも活用できる優待サービスを求めている方

「S」は個人事業主(for Sole proprietor)を意味します。手頃な年会費ながら、ポイント還元率が高く、福利厚生サービスも付帯するというバランスの良さが魅力。VisaとMastercardから選べるため、利用シーンに応じて選択できるのも嬉しいポイントです。

(参照:株式会社オリエントコーポレーション 公式サイト)

⑩ NTTファイナンス Bizカード レギュラー

とにかく高い還元率を求めるなら。年会費無料の隠れた実力派

- 年会費: 永年無料(※Web明細サービスの利用が条件)

- 基本還元率: 1.0%

- 国際ブランド: Visa, Mastercard

- 特徴: 年会費無料で基本還元率1.0%という業界最高水準のスペックを誇ります。貯まったポイントはキャッシュバックや各種ポイント、マイルに交換可能で使い勝手も良好です。

- こんな人におすすめ:

- 年会費をかけずに、とにかく高いポイント還元率を追求したい方

- シンプルな機能で満足できる方

- キャッシュバックで直接的に経費を削減したい方

NTTグループのファイナンス会社が発行するカード。知名度は高くありませんが、そのスペックは非常に優秀です。複雑なサービスは不要で、とにかく支払いで得するカードが欲しいという合理的な考え方を持つ個人事業主には最適な選択肢の一つです。

(参照:NTTファイナンス株式会社 公式サイト)

⑪ P-one Business MasterCard

ポイント計算が面倒な方に。自動で1%オフになるシンプルさが魅力

- 年会費: 2,200円(税込、初年度無料)

- 基本還元率: 請求時に自動で1.0%オフ

- 国際ブランド: Mastercard

- 特徴: ポイント還元の代わりに、毎月の請求額から自動的に1.0%が割り引かれるというユニークな仕組み。ポイントの有効期限や交換手続きを気にする必要がありません。

- こんな人におすすめ:

- ポイント管理が面倒だと感じる方

- 毎月の支払額を確実に減らしてキャッシュフローを改善したい方

- シンプルで分かりやすいメリットを求めている方

「ポイントを貯めても使い忘れてしまう」という経験がある方には、この自動割引システムは非常に魅力的です。毎月確実に経費が1%削減されるため、キャッシュフローの改善に直接貢献します。

(参照:ポケットカード株式会社 公式サイト)

⑫ マネーフォワード ビジネスカード

スタートアップや若手起業家向け。独自の与信で高額決済にも対応

- 年会費: 永年無料

- 基本還元率: 1.0%(一部条件で最大3.0%)

- 国際ブランド: Visa

- 特徴: 決算書や登記簿謄本が不要で、独自の与信モデルにより高い利用限度額が期待できます。マネーフォワード クラウド会計との連携で、利用明細が即座に反映され、経理業務が大幅に効率化されます。

- こんな人におすすめ:

- マネーフォワード クラウド会計を利用している、または利用予定の方

- Web広告費やサーバー代など、高額な決済が必要なIT系の事業主

- 開業直後で、従来の審査では十分な限度額が得られない可能性がある方

会計ソフトと一体となった新しい形のビジネスカード。経理の自動化を徹底的に追求したい方や、スタートアップ企業で柔軟な与信を求める方から高い支持を得ています。

(参照:株式会社マネーフォワード 公式サイト)

⑬ freeeカード Unlimited

freeeユーザー専用。最大1億円の限度額で事業成長をサポート

- 年会費: 永年無料

- 基本還元率: 0.3%~0.5%

- 国際ブランド: Visa

- 特徴: 会計ソフト「freee会計」の利用が前提。最大1億円という圧倒的な利用限度額が最大の特徴で、事業の急成長にも対応可能です。freee会計への明細連携もスムーズ。

- こんな人におすすめ:

- freee会計をメインで利用している方

- 広告費や仕入れで、非常に大きな決済額が見込まれる事業主

- 事業のスケールアップを見据えている方

マネーフォワード ビジネスカードと同様、会計ソフトと連携したカードです。特に大きな資金需要に応える設計となっており、スタートアップや成長期のベンチャー企業を強力にバックアップします。

(参照:freee株式会社 公式サイト)

⑭ UPSIDERカード

利用先の制限やSaaS管理など、高度なガバナンス機能を求める企業へ

- 年会費: 永年無料

- 基本還元率: 1.0%~

- 国際ブランド: Visa

- 特徴: カードごとに利用先や上限金額を細かく設定できるなど、コーポレートガバナンスを強化する機能が豊富。SaaSの利用状況を可視化・管理する機能も備えています。利用限度額も最大数億円規模と非常に高いです。

- こんな人におすすめ:

- 従業員にカードを渡すが、不正利用のリスクを徹底的に管理したい方

- 多数のSaaSを契約しており、その管理に課題を感じている方

- テクノロジーを活用して経費管理を高度化したい方

主に法人向けに設計されていますが、個人事業主も利用可能です。従来のカードにはない、テクノロジーを駆使した管理機能が特徴で、特にITリテラシーの高い組織に適しています。

(参照:株式会社UPSIDER 公式サイト)

⑮ JCB 一般法人カード

個人事業主も申し込める、JCBのスタンダードな法人カード

- 年会費: 1,375円(税込、初年度無料)

- 基本還元率: 0.5%~

- 国際ブランド: JCB

- 特徴: 「法人カード」という名称ですが、個人事業主も申し込み可能。JCB CARD Bizよりも、ETCカードを複数枚発行できるなど、法人向けの機能がやや充実しています。

- こんな人におすすめ:

- 営業車を複数台保有しており、ETCカードが複数枚必要な方

- JCBの信頼性と法人向けサービスを低コストで利用したい方

- JCB CARD Bizとの違いを比較検討したい方

JCB CARD Bizとよく似ていますが、ETCカードの発行可能枚数などに違いがあります。従業員を抱え、車両管理が必要な個人事業主にとっては、こちらが有力な選択肢となる場合があります。

(参照:株式会社ジェーシービー 公式サイト)

法人カード・個人カードとの違い

個人事業主が利用できるクレジットカードには、主に「個人事業主向けカード」「法人カード」「個人カード」の3種類があります。それぞれの違いを正しく理解することは、適切なカードを選び、正しく運用するために不可欠です。

法人カードとの違い

「個人事業主向けカード」は、広義には「法人カード」の一種として扱われることもありますが、申し込み対象者や引き落とし口座の点で明確な違いがあります。

| 比較項目 | 個人事業主向けカード | 法人カード(中小企業・大企業向け) |

|---|---|---|

| 申込対象者 | 個人事業主、法人代表者個人 | 法人(株式会社、合同会社など) |

| 審査対象 | 事業主個人の信用情報が主 | 法人の決算内容や事業実績が主 |

| 引き落とし口座 | 個人名義の口座 or 屋号付き口座 | 法人口座 |

| 利用限度額 | 比較的低め~中程度 | 比較的高め |

| 追加カード発行枚数 | 少ない(数枚程度) | 多い(数十枚以上も可能) |

| 必要書類 | 本人確認書類のみの場合が多い | 登記簿謄本、決算書が必要な場合が多い |

申込対象者

最も大きな違いは、契約の主体が誰かという点です。

- 個人事業主向けカード: 申込者はあくまで「事業主個人」です。そのため、審査では事業の状況に加えて、代表者個人の信用情報(クレジットヒストリー)が重視されます。

- 法人カード: 申込者は「法人格を持つ企業」そのものです。審査では、会社の設立年数、資本金、決算状況(売上や利益)といった、法人としての事業実績や財務状況が厳しく評価されます。

この違いにより、設立間もない法人や個人事業主は、法人カードよりも個人事業主向けカードの方が審査に通りやすい傾向があります。

引き落とし口座

引き落とし口座にも明確な違いがあります。

- 個人事業主向けカード: 引き落とし口座として、事業主個人の銀行口座を指定できる場合がほとんどです。もちろん、事業用の屋号付き口座を設定することも可能です。

- 法人カード: 引き落とし口座は、原則として法人口座に限定されます。

個人事業主の場合、法人口座は開設できないため、必然的に個人事業主向けカードを選ぶことになります。法人成り(法人化)した場合は、個人事業主向けカードを使い続けることも可能ですが、経理の透明性を高めるために、法人口座から引き落とされる法人カードへ切り替えるのが一般的です。

個人カードとの違い

事業用のクレジットカードを持たず、プライベートで使っている個人カードで経費を支払っている個人事業主の方も多いかもしれません。しかし、個人カードと事業用カード(個人事業主向けカード)には、目的や機能において明確な違いがあり、事業で利用するなら事業用カードを選ぶべきです。

| 比較項目 | 個人事業主向けカード | 個人カード(プライベート用) |

|---|---|---|

| 利用目的 | 事業経費の決済 | 個人的な消費(家計の支出) |

| 公私の区分 | カード利用=事業経費となり、管理が容易 | 事業経費と私的利用が混在し、仕分けが煩雑 |

| 利用限度額 | ビジネス用途を想定し、比較的高めに設定されやすい | 個人の利用を想定した限度額 |

| 付帯サービス | ビジネスサポート、会計ソフト連携、福利厚生など | 旅行、ショッピング、エンタメなどプライベート向け |

| 社会的信用 | 事業運営の証明となり、信用度向上に寄与 | あくまで個人の信用 |

| 税務上の扱い | 明細が経費の証明となり、税務調査でも説明しやすい | 私的利用との区別を明確に説明する必要がある |

公私の区分の必要性

事業用カードと個人カードを分ける最大の理由は、公私の支出を明確に区別するためです。個人カードで事業経費とプライベートの買い物が混在していると、確定申告の際に経費を一つひとつ拾い出す作業が発生し、非常に手間がかかります。また、計上漏れや、誤ってプライベートの支出を経費に入れてしまうリスクも高まります。

税務調査が入った際には、個人カードの明細から事業経費であることを客観的に証明する必要がありますが、これが困難な場合があります。最悪の場合、経費として認められず、追徴課税を課される可能性もゼロではありません。

一方、事業用カードの利用明細は、それ自体が「事業のために使ったお金の記録」となります。これにより、経理処理が圧倒的に楽になるだけでなく、税務署に対しても明瞭な会計を証明できます。

利用限度額や付帯サービス

個人カードの利用限度額は、個人の年収や生活費を基準に設定されています。しかし、事業では広告費や仕入れなど、時に大きな金額の支払いが必要になることがあります。個人カードの限度額では、これらの支払いに対応できない可能性があります。事業用カードは、ビジネスでの利用を前提としているため、利用限度額が比較的高めに設定されており、資金繰りの面で安心です。

また、付帯サービスも異なります。個人カードには旅行やショッピングに関する特典が多いのに対し、事業用カードには会計ソフトとの連携、ビジネス優待、出張サポート、福利厚生サービスなど、事業運営に直接役立つサービスが数多く付帯しています。これらのサービスを活用することで、コスト削減や業務効率化を実現できます。

結論として、個人事業主は、たとえ個人カードで代用できたとしても、経理の効率化、税務上のリスク回避、そしてビジネスの成長をサポートするという観点から、必ず事業用のクレジットカードを一枚持つべきです。

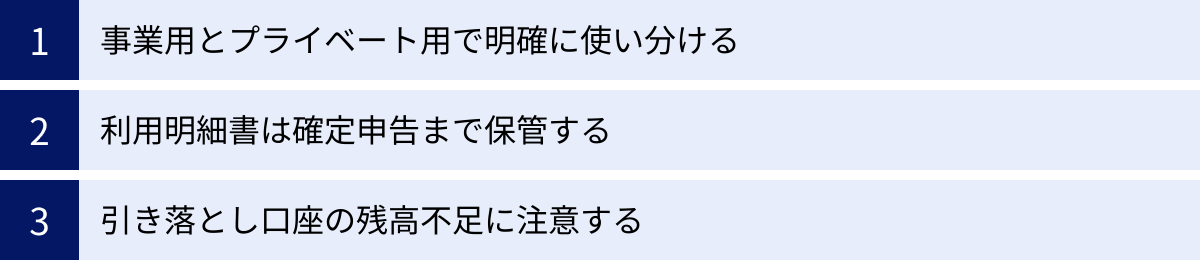

個人事業主がクレジットカードを利用する際の注意点

事業用クレジットカードは多くのメリットをもたらしますが、その利便性を最大限に活かし、トラブルを避けるためには、いくつかの注意点を守って正しく運用することが重要です。ここでは、個人事業主が特に気をつけるべき3つのポイントを解説します。

事業用とプライベート用で明確に使い分ける

これは最も基本的かつ重要なルールです。たとえ「個人事業主向けカード」であっても、そのカードでプライベートの買い物をすることは避けるべきです。

なぜなら、事業用カードにプライベートな支出が混ざってしまうと、せっかく経費管理を楽にするために導入した意味が薄れてしまうからです。確定申告の際には、結局その明細の中から私的な利用分を除外する作業が必要になり、個人カードを使っているのと変わらない手間が発生します。

この私的利用分を経費から除外する仕訳は「事業主貸」という勘定科目で行いますが、この処理が頻繁に発生すると帳簿が複雑になります。さらに、税務調査の際には、この公私の区別が曖昧であると判断され、会計全体の信頼性を疑われる原因にもなりかねません。

「事業に関係する支払いはすべて事業用カード、それ以外はすべて個人用カード」というルールを徹底しましょう。 この習慣を身につけるだけで、経理業務の透明性と効率は飛躍的に向上します。万が一、間違えて事業用カードでプライベートの支払いをしてしまった場合は、速やかに帳簿上で「事業主貸」として処理し、その記録を残しておくことが大切です。

利用明細書は確定申告まで保管する

クレジットカードを利用すると、後日、紙またはWebで利用明細書が発行されます。会計ソフトと連携していればデータは自動で取り込まれますが、だからといって利用明細書をすぐに捨ててはいけません。

税法上、帳簿や取引に関する書類は、一定期間の保存が義務付けられています。青色申告の場合、領収書や利用明細書などの「取引に関して作成・受領した書類」は、原則として7年間の保存が必要です。(※前々年分の事業所得および不動産所得の金額が300万円以下の方は5年)

クレジットカードの利用明細書は、個別の領収書がない場合の支払い証明や、取引内容の客観的な証拠として非常に重要な書類です。特に、Webサイトでのサービス利用料や、レシートが発行されない取引の場合、利用明細書が唯一の証憑となることもあります。

最近では、電子帳簿保存法の改正により、電子データで受け取った明細書(Web明細など)は、電子データのまま保存することが義務付けられています。 PDFなどでダウンロードした場合は、ファイル名を「20241025_カード会社名_消耗品費」のように、日付・取引先・内容がわかるようにリネームし、所定のフォルダに整理して保存するルールを確立しましょう。紙で受け取った明細書も、同様にファイリングして保管してください。

利用明細書は、確定申告が終わった後も、法定保存期間が満了するまで大切に保管することを忘れないでください。

引き落とし口座の残高不足に注意する

事業用クレジットカードの支払いは、指定した銀行口座からの引き落としによって行われます。この引き落とし日に口座の残高が不足していると、支払いが遅延(延滞)となり、様々なデメリットが生じます。

- クレジットカードの利用停止: 支払いが確認されるまで、カードが一時的に利用停止になります。これにより、継続的な支払い(サーバー代や月額サービス料など)が滞り、ビジネスに支障をきたす恐

れがあります。 - 遅延損害金の発生: 支払いが遅れた日数に応じて、年率14%〜20%程度の遅延損害金が請求されます。これは無駄なコストです。

- 信用情報への記録: 支払いの遅延が長期間(一般的に61日以上または3ヶ月以上)続くと、その事実が信用情報機関(CIC、JICCなど)に「異動情報」として登録されます。いわゆる「ブラックリストに載る」という状態です。

信用情報に傷がつくと、その後のビジネスに深刻な影響を及ぼします。 新たなクレジットカードの作成が困難になるだけでなく、事業資金の融資や、住宅ローンなど個人のローン審査にも通らなくなる可能性が高まります。一度登録された異動情報は、契約終了後も5年間は消えません。

こうした事態を避けるためにも、引き落とし日と請求額は毎月必ず確認し、引き落とし口座には常に余裕を持った資金を入れておく習慣をつけましょう。会計ソフトやカレンダーアプリのリマインダー機能を活用して、支払い忘れを防ぐ工夫も有効です。キャッシュフロー管理を徹底し、健全なクレジットヒストリーを維持することは、事業主としての信頼を守る上で不可欠です。

個人事業主のクレジットカード審査と申し込み

事業用クレジットカードを手に入れるためには、カード会社の審査を通過する必要があります。「審査に落ちたらどうしよう」と不安に思う方もいるかもしれませんが、審査のポイントや通過のコツを事前に理解しておくことで、通過の可能性を高めることができます。

審査でチェックされるポイント

カード会社は、申込者がカード利用代金をきちんと支払える能力があるかどうかを判断するために審査を行います。個人事業主の場合、主に以下の点がチェックされます。

- 代表者個人の信用情報(クレジットヒストリー):

これが最も重要な審査項目です。 信用情報機関には、個人のクレジットカードやローンの申込履歴、契約内容、支払い状況などが記録されています。過去に支払いの延滞や債務整理などの金融事故があると、審査通過は非常に難しくなります。日頃からプライベートのクレジットカードや携帯電話料金などの支払いを遅延なく行うことが、良好なクレジットヒストリーを築く基本です。 - 事業の安定性・継続性:

カード会社は、申込者の事業が安定しており、将来にわたって継続的に収入が見込めるかを見ています。- 事業年数: 事業を開始してからの期間が長いほど、安定性が高いと評価されやすくなります。一般的に、事業年数が1年以上、できれば2〜3年以上あると有利です。

- 事業内容: 事業の実態が明確で、収益性が見込める事業であるかが確認されます。ウェブサイトやSNS、事業計画書など、事業内容を客観的に示せるものがあると良いでしょう。

- 固定電話の有無: 携帯電話だけでなく、事務所の固定電話番号があると、事業の拠点があり、信頼性が高いと見なされる傾向があります。

- 申込者の属性情報:

年齢、居住形態(持ち家か賃貸か)、居住年数といった申込者本人の属性も、返済能力を判断する材料の一つとされます。

多くの個人事業主向けカードでは、法人のように厳しい決算書の提出は求められず、代表者個人の信用情報が審査の大部分を占めると言われています。そのため、事業が赤字であっても、代表者個人のクレジットヒストリーが良好であれば、審査に通る可能性は十分にあります。

審査に通りやすくなるコツと落ちる原因

審査通過の確率を上げるために、申し込み時にできる工夫があります。

審査に通りやすくなるコツ

- クレジットヒストリーをクリーンに保つ: 日頃からの支払いを絶対に遅延しないことが大前提です。

- キャッシング枠を0円で申し込む: キャッシング枠を希望すると、貸金業法に基づく審査が加わり、より厳格な審査が行われます。キャッシング機能が不要であれば、枠を0円にして申し込むことで、審査のハードルを下げることができます。

- 固定電話やウェブサイトを用意する: 事業の実在性や信頼性をアピールする材料になります。

- 申し込み情報は正確に記入する: 虚偽の申告は絶対にNGです。年収などを偽って申告しても、カード会社は信用情報などからおおよその状況を把握しており、発覚した場合は審査に落ちる原因となります。

審査に落ちる主な原因

- 信用情報に問題がある: 過去の延滞や債務整理の記録は、審査において致命的です。

- 短期間に複数のカードを申し込む(多重申込): 信用情報機関には、カードの申込履歴も6ヶ月間記録されます。短期間に何枚も申し込むと、「お金に困っているのでは?」と見なされ、審査に通りにくくなります(いわゆる「申し込みブラック」)。カードの申し込みは、1ヶ月に1〜2枚程度に留めましょう。

- 他社からの借入額が多い: 消費者金融や他のカードローンなどでの借入額が多いと、返済能力が低いと判断される可能性があります。

- 申込内容の不備や虚偽: 住所の入力ミスや、年収の過大な申告などは審査落ちの原因になります。

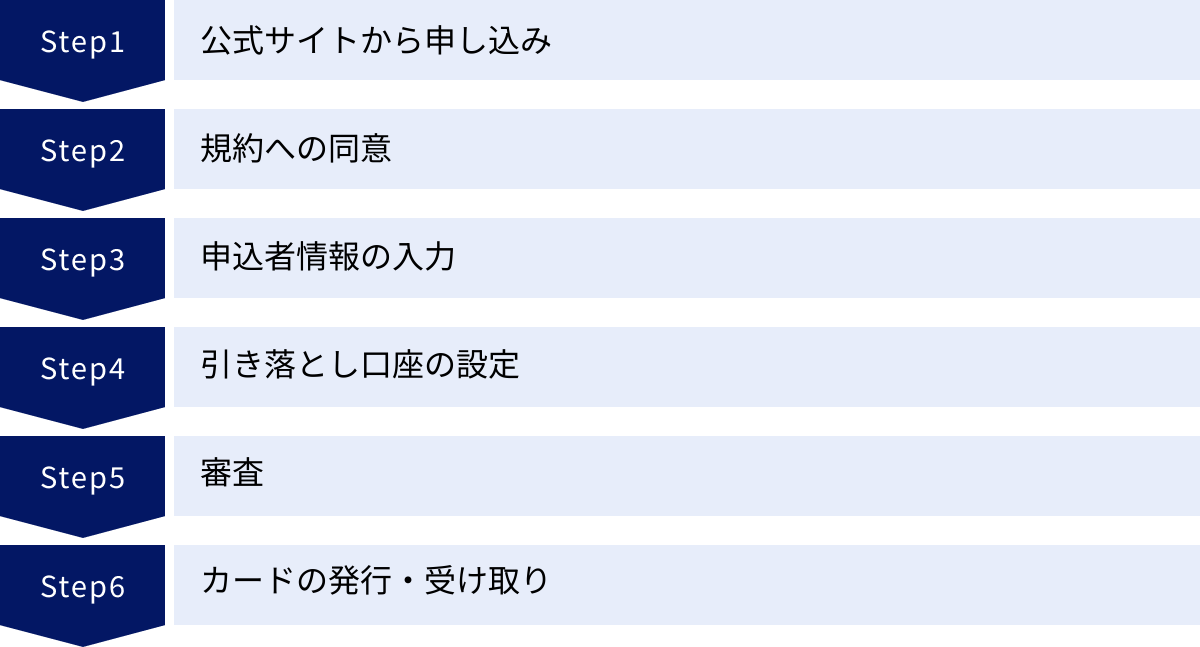

申し込みの基本的な流れと必要書類

個人事業主向けクレジットカードの申し込みは、多くの場合、オンラインで完結し、非常にスムーズです。

基本的な申し込みの流れ

- 公式サイトから申し込み: 希望するカードの公式サイトにアクセスし、「お申し込み」ボタンから手続きを開始します。

- 規約への同意: カードの会員規約などを確認し、同意します。

- 申込者情報の入力: 氏名、住所、生年月日、連絡先、職業(個人事業主)、事業内容、事業年数、年収(所得)などを入力フォームに従って入力します。

- 引き落とし口座の設定: オンラインで銀行口座の登録手続きを行います。

- 審査: カード会社による審査が行われます。期間は即日〜2週間程度とカードによります。

- カードの発行・受け取り: 審査に通過すると、カードが発行され、本人限定受取郵便などで自宅または事業所に送られてきます。

申し込みに必要な書類

多くの個人事業主向けカードでは、申し込みの際に特別な事業書類は不要で、以下の2点があれば手続きできます。

- 本人確認書類:

- 運転免許証または運転経歴証明書

- マイナンバーカード

- パスポート

- 健康保険証 など

(※オンラインで申し込み、口座設定を済ませる場合は、本人確認書類の提出が不要になるケースもあります。)

- 引き落とし口座情報:

- 銀行のキャッシュカードや通帳など、店名・口座番号がわかるもの

一部のステータスカードや、より高い限度額を希望する場合などには、確定申告書の控えや事業計画書の提出を求められることもあります。事前に公式サイトで必要書類を確認しておくと、手続きがスムーズに進みます。

個人事業主のクレジットカードに関するよくある質問

ここでは、個人事業主がクレジットカードを持つ際に抱きがちな疑問について、Q&A形式で分かりやすくお答えします。

個人事業主ですが法人カードは作れますか?

A. 基本的には作れませんが、一部例外もあります。

一般的に「法人カード」と呼ばれるものは、株式会社や合同会社などの「法人格」を持つ企業を対象としています。そのため、法人格のない個人事業主は、原則として申し込み対象外となります。審査では法人の登記簿謄本や決算書の提出が求められるためです。

しかし、カード会社によっては、「法人カード」という名称の商品でも、申込対象者に「個人事業主」を含んでいる場合があります。この記事で紹介した「JCB 一般法人カード」などがその一例です。

結論として、個人事業主の方は「個人事業主向け」または「ビジネスカード」と明記されている商品を選ぶのが確実です。 これらは個人事業主の事業形態に合わせて設計されており、申し込みや審査もスムーズです。

個人用のクレジットカードを事業で使っても良いですか?

A. 可能ですが、全くおすすめできません。

法律上、個人用のクレジットカードで事業経費を支払うこと自体は禁止されていません。しかし、以下の理由から、事業用とプライベート用は明確に分けるべきです。

- 経費管理が非常に煩雑になる: 利用明細から事業経費だけを抜き出す作業は手間と時間がかかり、計上漏れのリスクも高まります。

- 税務調査で不利になる可能性がある: 公私の区別が曖昧だと、経費の正当性を証明するのが難しくなり、経費として認められないリスクがあります。

- カード会社の規約違反になる可能性がある: 多くの個人カードの会員規約では、カードの利用目的を「生計費決済」に限定しており、事業性経費の支払いを禁止または推奨していない場合があります。規約違反と判断されると、カードの利用を停止される可能性もゼロではありません。

- ビジネス向けの特典を受けられない: 事業用カードに付帯する会計ソフト連携やビジネス優待などの便利なサービスを利用できません。

事業を運営する上でのリスク管理と業務効率化の観点から、個人カードの事業利用は避け、必ず事業用カードを作成しましょう。

開業直後や開業前でも申し込みできますか?

A. 申し込み可能なカードはあります。

開業して間もない、あるいはこれから開業するという段階では、事業実績がないため審査に不安を感じるかもしれません。しかし、カード会社によっては開業直後や開業準備中の個人事業主でも申し込めるカードを用意しています。

これらのカードは、事業の実績よりも代表者個人の信用情報(クレジットヒストリー)を重視して審査を行う傾向があります。

- ライフカードビジネスライトプラス: 「創業・開業直後でもOK」と明記しており、代表的な選択肢です。

- 三井住友カード ビジネスオーナーズ: 決算書や登記簿が不要で、申し込みやすいカードです。

- マネーフォワード ビジネスカードやfreeeカード Unlimited: 独自の与信審査モデルを持ち、従来の審査基準とは異なるアプローチで評価してくれます。

開業直後は何かと物入りで経費もかさむため、早めに事業用カードを準備しておくと資金繰りがスムーズになります。

赤字決算の場合でも審査に通りますか?

A. 通る可能性は十分にあります。

個人事業主向けカードの審査では、事業の決算状況(赤字か黒字か)よりも、代表者個人の信用情報が重視される傾向が強いです。したがって、たとえ一時的に事業が赤字であったとしても、代表者個人が過去に支払いの延滞などを起こしておらず、良好なクレジットヒストリーを保っていれば、審査に通る可能性は十分にあります。

事業は常に順風満帆とは限らず、先行投資などで一時的に赤字になることは珍しくありません。カード会社もその点を理解しています。

ただし、継続的に大幅な赤字が続いている場合や、事業の将来性が見込めないと判断された場合は、審査に影響が出る可能性はあります。申し込みの際には、事業計画などを通じて今後の見通しを説明できると、より説得力が増すでしょう。

カード利用分の確定申告での仕訳方法は?

A. カード利用時と引き落とし時で2段階の仕訳を行うのが基本です。

クレジットカードでの経費支払いは「掛取引」にあたるため、複式簿記では2回の仕訳が必要です。勘定科目は「未払金」または「事業主借」を使います。

【パターン1:未払金を使う方法(推奨)】

これが最も正確で一般的な方法です。

- カードで経費を支払った時

(例)10月25日に、事務用品5,500円をカードで購入した。

| 借方 | 貸方 |

| :— | :— |

| 消耗品費 5,500円 | 未払金 5,500円 | - 口座から利用代金が引き落とされた時

(例)11月27日に、指定口座から5,500円が引き落とされた。

| 借方 | 貸方 |

| :— | :— |

| 未払金 5,500円 | 普通預金 5,500円 |

【パターン2:事業主借を使う方法(簡易的)】

引き落とし口座をプライベートと兼用の口座にしている場合に使う方法です。

- カードで経費を支払った時

(例)10月25日に、事務用品5,500円をカードで購入した。

| 借方 | 貸方 |

| :— | :— |

| 消耗品費 5,500円 | 事業主借 5,500円 |

この場合、引き落とし時の仕訳は不要です。なぜなら、「事業主が立て替えて経費を支払ってくれた」という処理になるためです。ただし、この方法は事業とプライベートの資金の境界が曖昧になりやすいため、事業専用の口座から引き落とす「未払金」での処理が推奨されます。

なお、会計ソフトを利用していれば、これらの仕訳は多くの場合自動で提案されるため、簿記の知識に自信がなくても簡単に処理できます。

法人化した場合、カードは切り替えるべきですか?

A. はい、速やかに法人カードに切り替えることを強く推奨します。

個人事業主から法人成り(法人化)した場合、法律上は個人事業主とは別人格の「法人」が誕生します。そのため、お金の管理も個人と法人で完全に分離する必要があります。

個人事業主時代に使っていたカードをそのまま使い続けると、以下のような問題が生じます。

- 経理処理の複雑化: 法人の経費を個人の口座から引き落とすことになるため、「役員借入金」などの勘定科目で複雑な処理が必要になります。

- 税務上のリスク: 公私混同と見なされ、税務調査で指摘を受けるリスクが高まります。

- 法人としての信用力: いつまでも個人名義のカードを使っていると、取引先や金融機関からの信用を得にくくなる可能性があります。

法人化したら、速やかに法人口座を開設し、その法人口座を引き落とし先に設定した「法人カード」を新たに申し込むのが正しいステップです。これにより、会計の透明性が確保され、法人としての社会的信用も高まります。