毎月必ず発生する電気、ガス、水道などの公共料金。口座振替や払い込み用紙で支払っている方も多いかもしれませんが、その支払いをクレジットカードに切り替えるだけで、生活がよりお得で便利になる可能性があります。

公共料金は年間で見ると大きな支出となるため、その支払い方法を見直すことは、家計の節約や効率化に直結する重要なポイントです。特に、クレジットカード払いは、利用額に応じてポイントが貯まるという大きなメリットがあり、賢く活用すれば、年間で数千円から数万円相当のポイントを獲得することも夢ではありません。

しかし、「どのクレジットカードを選べば良いのかわからない」「ポイントは貯まるみたいだけど、何かデメリットはないの?」といった疑問や不安を抱えている方も少なくないでしょう。

この記事では、公共料金の支払いにクレジットカードを利用するメリットや、自分に合ったカードの選び方を徹底解説します。さらに、ポイント還元率の高さや使いやすさの観点から厳選したおすすめのクレジットカード10選を、それぞれの特徴とともに詳しくご紹介。加えて、カード払いに変更する際の注意点や具体的な手続き方法、よくある質問まで、公共料金のクレジットカード払いに関するあらゆる情報を網羅しています。

この記事を読めば、あなたに最適な一枚を見つけ、毎月の固定費を賢く、そしてお得に支払うための第一歩を踏み出せるはずです。

目次

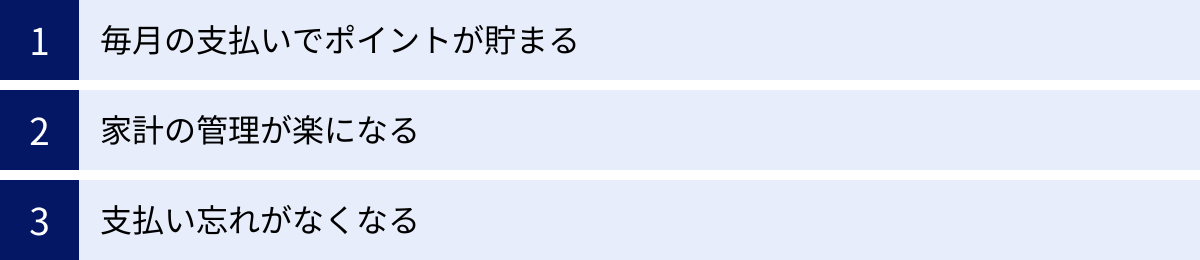

公共料金の支払いをクレジットカードにする3つのメリット

公共料金の支払いを口座振替や現金払いからクレジットカード払いに変更することは、一見すると小さな変化に思えるかもしれません。しかし、この変更には「ポイント還元」「家計管理の簡素化」「支払い忘れの防止」という、日々の生活に大きな影響を与える3つのメリットが存在します。それぞれを詳しく見ていきましょう。

① 毎月の支払いでポイントが貯まる

クレジットカード払いの最大のメリットは、何と言っても「ポイントが貯まる」ことです。電気、ガス、水道、通信費といった公共料金は、生活する上で必要不可欠な固定費であり、毎月安定して支払いが発生します。この固定費をクレジットカードで支払うことで、毎月自動的にポイントを積み重ねられます。

例えば、ポイント還元率1.0%のクレジットカードを利用している場合を考えてみましょう。

- 電気代:8,000円

- ガス代:5,000円

- 水道代:4,000円

- 通信費(スマホ・ネット):10,000円

この場合、毎月の公共料金の合計は27,000円です。これを還元率1.0%のカードで支払うと、毎月270ポイントが貯まります。年間では「270ポイント × 12ヶ月 = 3,240ポイント」となり、何もしなければゼロだったはずの支払いが、3,240円相当の価値を生み出すことになります。

これはあくまで一例であり、家族構成やライフスタイルによっては、公共料金の合計額はさらに大きくなるでしょう。仮に月々の支払いが50,000円であれば、年間で6,000ポイントが貯まる計算です。

貯まったポイントの使い道はカード会社によって様々ですが、多くの場合は以下のような形で活用できます。

- カードの請求額に充当する:貯まったポイントを1ポイント=1円として、翌月以降のカード請求額から直接差し引くことができます。これは実質的な現金割引と同じ効果があり、最も分かりやすく節約を実感できる方法です。

- 他社のポイントやマイルに交換する:Tポイント、Pontaポイント、楽天ポイントといった共通ポイントや、航空会社のマイルに交換することも可能です。普段利用しているサービスに合わせて交換すれば、ポイントの価値をさらに高められます。

- 商品やギフト券に交換する:カード会社が用意しているカタログから、好きな商品や商品券と交換できます。

口座振替の場合、一部の事業者では「口座振替割引」が適用されることがありますが、その割引額は月々55円程度であることがほとんどです。年間でも660円の割引にしかなりません。一方で、クレジットカードのポイント還元は、支払額が多ければ多いほど還元額も増えるため、多くの場合で口座振替割引よりもお得になります。

毎月意識せずとも自動的に資産(ポイント)が貯まっていく仕組みを構築できる点こそ、公共料金をクレジットカードで支払うべき最も大きな理由と言えるでしょう。

② 家計の管理が楽になる

複数の公共料金を別々の方法で支払っていると、家計の管理が煩雑になりがちです。「電気代はA銀行の口座振替、ガス代はB銀行、水道代はコンビニで現金払い…」といった状況では、毎月の支出を正確に把握するのが難しくなります。

この問題を解決するのが、クレジットカード払いです。電気、ガス、水道、通信費、NHK受信料など、様々な支払いを一枚のクレジットカードに集約することで、支出の管理が劇的に楽になります。

クレジットカード会社が提供するWeb明細サービスを利用すれば、パソコンやスマートフォンからいつでも利用履歴を確認できます。明細には「利用日」「利用先(例:東京電力、東京ガスなど)」「金額」が一覧で表示されるため、「いつ、何に、いくら使ったか」が一目瞭然です。これにより、月々の固定費がいくらかかっているのかを瞬時に把握でき、家計の見直しや節約計画を立てやすくなります。

さらに、多くの家計簿アプリはクレジットカードとの連携機能を備えています。一度連携設定をしておけば、カードの利用明細が自動的にアプリに取り込まれ、食費や日用品費といった変動費と合わせて、家計全体を自動でグラフ化・分析してくれます。手作業でレシートを入力する手間が省け、家計簿をつける習慣がなかった人でも、無理なく家計管理を続けられるようになります。

また、払い込み用紙が郵送されてくる場合、それらを保管・管理する手間もかかります。クレジットカード払いに切り替えれば、これらの請求書が原則として届かなくなるため、デスク周りや書類棚がスッキリする、という副次的なメリットもあります。

このように、支払いを一枚のカードにまとめることは、単なる支払いの効率化に留まらず、家計全体の「見える化」を実現し、より計画的な資産管理を可能にするための重要なステップです。

③ 支払い忘れがなくなる

払い込み用紙を使ったコンビニ払いや、金融機関の窓口での支払いには、「支払い忘れ」のリスクが常につきまといます。仕事や家事で忙しいと、うっかり支払期限を過ぎてしまうこともあるでしょう。

支払い忘れが起こると、まず督促状が届き、場合によっては延滞利息金が発生します。さらに支払いが遅れると、最終的には電気やガス、水道といったライフラインが停止されてしまう可能性もあり、生活に深刻な影響を及ぼしかねません。

口座振替も自動で引き落とされる点では便利ですが、「口座の残高不足」による引き落としエラーのリスクがあります。給料日前に引き落とし日が設定されている場合など、意図せず残高が足りなくなってしまうケースは少なくありません。

その点、クレジットカード払いは、一度設定してしまえば、毎月自動的に決済が行われるため、支払い忘れの心配が根本的になくなります。カード会社が一時的に代金を立て替え、後日まとめて銀行口座から引き落とす仕組みなので、公共料金の事業者に対して支払いが遅れることはありません。

もちろん、クレジットカードの引き落とし日までに口座へ入金しておく必要はありますが、公共料金ごとに異なる支払日を気にする必要はなくなり、月に一度のカード引き落とし日だけを管理すれば良くなります。給料日の直後などを引き落とし日に設定している銀行口座を登録しておけば、残高不足のリスクも大幅に軽減できるでしょう。

また、クレジットカードには有効期限がありますが、多くのカード会社では更新された新しいカード情報を、一部の公共料金事業者へ自動的に通知してくれるサービスを提供しています。これにより、有効期限更新のたびにすべてのサービスで変更手続きをする手間が省ける場合もあります。(※ただし、すべての事業者が対応しているわけではないため、確認は必要です)

このように、クレジットカード払いは、人為的なミスやうっかり忘れによる延滞リスクを限りなくゼロに近づけ、精神的な安心感をもたらしてくれる、非常に確実で安全な支払い方法なのです。

公共料金を支払うクレジットカードの選び方

公共料金の支払いにクレジットカードを利用するメリットを理解したところで、次に重要になるのが「どのカードを選ぶか」です。数あるクレジットカードの中から、公共料金の支払いに最適な一枚を見つけるためには、いくつかの重要な選定基準があります。ここでは、後悔しないカード選びのための4つのポイントを詳しく解説します。

ポイント還元率の高さで選ぶ

公共料金の支払いで最も重視すべきなのは、基本となるポイント還元率の高さです。公共料金は特定の店舗やサービスでの利用ではないため、「〇〇スーパーでポイント5倍」といった限定的な特典は意味を成しません。「いつでも、どこで使っても高い還元率」が適用されるカードを選ぶことが鉄則です。

一般的に、クレジットカードのポイント還元率は0.5%が標準とされています。これを基準に、1.0%以上の還元率があれば「高還元率カード」と呼べるでしょう。公共料金のような毎月継続する固定費の支払いにおいては、このわずか0.5%の差が、年間で見ると大きな違いとなって現れます。

具体的にシミュレーションしてみましょう。

月の公共料金支払額を30,000円と仮定します。

| ポイント還元率 | 月間獲得ポイント | 年間獲得ポイント |

|---|---|---|

| 0.5% | 150ポイント | 1,800ポイント |

| 1.0% | 300ポイント | 3,600ポイント |

| 1.2% | 360ポイント | 4,320ポイント |

このように、還元率が0.5%から1.0%になるだけで、年間に獲得できるポイントは2倍になります。さらに1.2%のカードを選べば、0.5%のカードと比較して年間で2,520ポイントもの差が生まれます。

したがって、カードを選ぶ際には、まず第一に基本還元率が1.0%以上であるかどうかを確認しましょう。特定のキャンペーン期間中だけ高還元になるカードではなく、常に安定して高い還元率を維持できるカードが、公共料金の支払いには最適です。

ただし、注意点として、一部のカードでは「公共料金の支払いはポイント還元率が半分になる」「税金の支払いは還元対象外」といった例外規定を設けている場合があります。カードを選ぶ際には、公式サイトの注意書きなどをよく読み、自分が支払いたい公共料金が満額のポイント付与対象になっているかを必ず確認することが重要です。

年会費が無料かどうかで選ぶ

ポイント還元率と並んで重要なのが、年会費の有無です。クレジットカードには、年会費が永年無料のカード、特定の条件(年に1回以上の利用など)を満たすと無料になる「条件付き無料」のカード、そして年会費がかかる有料カードの3種類があります。

公共料金の支払いを主目的としてカードを作る場合、基本的には年会費が永年無料のカードが最もコストパフォーマンスに優れています。せっかくポイントを貯めても、年会費で相殺されてしまっては意味がありません。特に、高還元率を誇るカードの中にも年会費無料のものは数多く存在するため、まずはそこから検討を始めるのが良いでしょう。

例えば、還元率1.0%で年会費が1,100円(税込)のカードと、同じく還元率1.0%で年会費無料のカードを比較してみましょう。

年間のカード利用額が50万円だった場合、どちらも5,000ポイントが貯まります。しかし、年会費有料カードの場合、実質的な利益は「5,000ポイント – 1,100円 = 3,900円相当」となります。一方、年会費無料カードなら、5,000ポイントがまるまる利益になります。この場合、年会費無料のカードの方がお得です。

では、年会費が有料のカードを選ぶ意味はないのでしょうか。そんなことはありません。有料カードは、その年会費に見合う、あるいはそれ以上の価値がある付帯サービスを提供していることがほとんどです。

- 充実した旅行傷害保険(海外・国内)

- 空港ラウンジの無料利用

- 特定の店舗やサービスでの優待割引

- コンシェルジュサービス

- ステータスの高さ

これらのサービスに魅力を感じ、年会費を支払ってでも利用したいと考えるのであれば、有料カードも選択肢に入ります。その際は、獲得できるポイントと付帯サービスの価値が、年会費を上回るかどうかを冷静に判断する必要があります。公共料金の支払いだけで年会費の元を取るのは難しい場合が多いため、日常のショッピングや旅行など、他のシーンでの利用も想定して検討しましょう。

結論として、特別な付帯サービスを求めないのであれば、年会費永年無料で高還元率のカードが、公共料金支払い用としては最も賢い選択と言えます。

貯まったポイントの使いやすさで選ぶ

せっかくポイントを貯めても、そのポイントが使いにくければ意味がありません。ポイントの「出口戦略」、つまり使いやすさもカード選びの重要な要素です。

ポイントの使いやすさを判断する基準は、主に以下の3点です。

- 交換先の豊富さと汎用性

ポイントの交換先は、カード会社によって大きく異なります。最も汎用性が高いのは、現金のように使える交換先です。具体的には、カードの請求額への充当、銀行口座へのキャッシュバック、あるいは楽天ポイントやPayPayポイント、Pontaポイントといった、日常の買い物で幅広く使える共通ポイントへの交換などが挙げられます。これらの交換先が用意されているカードは、ポイントを無駄なく活用できるため非常に使いやすいと言えます。

一方で、交換先が自社グループの商品やサービスに限定されている場合、そのサービスを普段利用しない人にとっては、ポイントの価値が大幅に下がってしまいます。マイルへの交換も、飛行機に乗る機会が少ない人には不向きです。自分のライフスタイルに合ったポイントが貯まる、または交換できるカードを選ぶことが大切です。 - ポイントの有効期限

ポイントには有効期限が設定されているのが一般的です。有効期限は「獲得から1年間」「最終ポイント獲得日から1年間」など様々です。うっかりしていてポイントを失効させてしまった、という経験がある方もいるかもしれません。

公共料金のように毎月コンスタントに支払いがあれば、有効期限が自動で延長されるタイプのポイントは失効しにくいですが、それでも注意は必要です。特に、じっくりとポイントを貯めて大きなものと交換したいと考えている場合は、有効期限が無期限の「永久不滅ポイント(セゾンカードなど)」や、有効期限が比較的長い(3〜5年)カードを選ぶと安心です。 - 最低交換ポイント数と交換単位

ポイントを交換する際に、「1,000ポイントから交換可能」「100ポイント単位で交換」といった条件が設定されています。この最低交換ポイント数が高すぎたり、交換単位が大きすぎたりすると、端数のポイントが使えずに残ってしまうことがあります。できるだけ少ないポイントから、1ポイント単位で無駄なく使えるカードが理想的です。

これらの点を総合的に考慮し、自分が最も使いやすいと感じるポイントプログラムを提供しているカードを選びましょう。

国際ブランドで選ぶ

最後に確認しておきたいのが、クレジットカードの国際ブランドです。国際ブランドとは、Visa、Mastercard、JCB、American Express、Diners Clubといった、世界中の加盟店で決済できるシステムを提供しているブランドのことです。

| 国際ブランド | 特徴 |

|---|---|

| Visa | 世界シェアNo.1。国内外問わず、使える店舗数が圧倒的に多い。迷ったらVisaを選んでおけばまず間違いない。 |

| Mastercard | Visaに次ぐ世界シェアNo.2。特にヨーロッパ圏に強いと言われる。Visaと同様に利便性が非常に高い。 |

| JCB | 日本発唯一の国際ブランド。国内での加盟店数が多く、日本国内での利用には全く困らない。独自のキャンペーンや優待が豊富。 |

| American Express | ステータス性が高く、旅行やエンターテイメント関連の特典が充実している。年会費は高めの傾向。 |

| Diners Club | American Expressと同様に富裕層向けのステータスカード。グルメや旅行関連の優待が手厚い。 |

公共料金の支払いに関しては、国内の主要な電力・ガス・水道・通信会社であれば、Visa、Mastercard、JCBのいずれかが使えればほぼ問題ありません。多くのクレジットカードは、申し込み時にこれらのブランドから好きなものを選べるようになっています。

もし、すでに何枚かカードを持っている場合は、異なる国際ブランドのカードを組み合わせて持つことをおすすめします。例えば、メインカードがVisaなら、サブカードはJCBやMastercardを選ぶ、といった形です。これにより、万が一、ある店舗で片方のブランドが使えなかったり、システム障害が発生したりした場合でも、もう片方のカードで決済できるというリスクヘッジになります。

これから初めてカードを作るという方は、世界中で最も汎用性が高いVisaかMastercardを選んでおくと安心です。国内での利用が中心で、日本の企業を応援したい、あるいは日本独自の特典に魅力を感じるという方はJCBも良い選択肢です。American ExpressやDiners Clubは、公共料金の支払いというよりは、そのブランドが提供する独自の付加価値を求める方向けと言えるでしょう。

公共料金の支払いにおすすめのクレジットカード10選

ここまでの選び方を踏まえ、公共料金の支払いに特におすすめのクレジットカードを10枚厳選して紹介します。年会費無料でありながらポイント還元率が高いカードを中心に、それぞれの特徴やメリットを詳しく解説します。ぜひ、ご自身のライフスタイルに合った一枚を見つける参考にしてください。

| カード名 | 年会費 | 基本還元率 | 公共料金支払い時の還元率 | 貯まるポイント | 主な特徴 |

|---|---|---|---|---|---|

| JCB CARD W | 永年無料 | 1.0% | 1.0% | Oki Dokiポイント | 39歳以下限定。Amazon・セブン-イレブン等でポイントアップ。 |

| 楽天カード | 永年無料 | 1.0% | 1.0% (※一部0.2%) | 楽天ポイント | 楽天市場で高還元。ポイントの使い道が豊富。 |

| 三井住友カード(NL) | 永年無料 | 0.5% | 0.5% | Vポイント | 対象コンビニ・飲食店でのタッチ決済で最大7%還元。 |

| PayPayカード | 永年無料 | 1.0% | 1.0% | PayPayポイント | PayPayへのチャージが可能。Yahoo!ショッピングでお得。 |

| リクルートカード | 永年無料 | 1.2% | 1.2% | リクルートポイント | 年会費無料で最高水準の還元率。Pontaやdポイントに交換可能。 |

| dカード | 永年無料 | 1.0% | 1.0% | dポイント | dポイント特約店でポイントアップ。ドコモユーザー以外もお得。 |

| au PAY カード | 永年無料 | 1.0% | 1.0% | Pontaポイント | au PAY残高へのチャージでポイントが貯まる。auユーザーはさらにお得。 |

| エポスカード | 永年無料 | 0.5% | 0.5% (最大1.5%) | エポスポイント | 「選べるポイントアップショップ」で公共料金を指定するとポイント3倍。 |

| セゾンパール・アメリカン・エキスプレス・カード | 実質無料 | 0.5% | 0.5% | 永久不滅ポイント | QUICPay利用で2%還元。ポイントの有効期限なし。 |

| Tカード Prime | 実質無料 | 1.0% | 1.0% | Tポイント | 日曜日の利用は還元率1.5%。Tポイント提携先で二重取り可能。 |

| ※「実質無料」は年1回以上の利用で翌年度の年会費が無料になるカードを指します。 | |||||

| ※ポイント還元率は、特記ない限り1ポイント=1円換算で計算しています。 | |||||

| ※各カードの情報は変更される可能性があるため、申し込みの際は必ず公式サイトで最新情報をご確認ください。 |

① JCB CARD W

39歳以下の方に最もおすすめしたい一枚が「JCB CARD W」です。申し込みは39歳までという年齢制限がありますが、一度入会すれば40歳以降も年会費永年無料で使い続けられます。

最大の魅力は、いつでもどこで使ってもポイント還元率が常に1.0%であること。これはJCBの一般カード(還元率0.5%)の2倍にあたります。公共料金の支払いでも、もちろん1.0%の還元率が適用されるため、毎月の固定費で着実にポイントを貯めることが可能です。(参照:JCBカード公式サイト)

貯まる「Oki Dokiポイント」は、Amazonでの買い物に1ポイント=3.5円分として利用できたり、JCBプレモカードへのチャージ(1ポイント=5円分)や、nanacoポイント(1ポイント=4.5ポイント)への交換など、使い方次第で還元率をさらに高めることができます。

さらに、Amazon、セブン-イレブン、スターバックスといった「JCBオリジナルシリーズパートナー」の店舗で利用すると、ポイント還元率が最大10倍以上になる特典も見逃せません。公共料金の支払いをメインにしつつ、普段の買い物でもお得を実感したい若年層に最適なカードです。

② 楽天カード

「楽天カードマン」のCMでおなじみの楽天カードは、ポイントの貯めやすさと使いやすさで絶大な人気を誇る一枚です。年会費は永年無料で、基本のポイント還元率は1.0%。公共料金の支払いでも、この1.0%の還元率が適用されます。(参照:楽天カード公式サイト)

楽天カードの最大の強みは、楽天ポイントの圧倒的な汎用性にあります。楽天市場や楽天トラベルといった楽天グループのサービスはもちろん、街中のマクドナルド、ファミリーマート、すき家など、数多くの提携店舗で1ポイント=1円として利用できます。また、楽天ペイと連携すれば、コンビニやドラッグストアなどさらに多くの店舗でポイント払いが可能です。

ただし、一点注意が必要です。国民年金保険料や一部の税金、電力・ガス・水道料金などの支払いにおいては、還元率が500円につき1ポイント(0.2%)に引き下げられる場合があります。すべての公共料金が1.0%還元ではないため、自分が支払いたいサービスがどちらに該当するのか、事前に公式サイトで確認することが重要です。この点さえクリアできれば、楽天経済圏をよく利用する方にとっては最強のカードとなり得ます。

③ 三井住友カード(NL)

三井住友カード(NL)は、カード番号や有効期限が券面に記載されていない「ナンバーレス」が特徴の、セキュリティ意識の高いカードです。年会費は永年無料で、基本のポイント還元率は0.5%と標準的です。(参照:三井住友カード公式サイト)

公共料金の支払いにおける還元率は0.5%なので、この用途だけを見ると他の高還元率カードに劣るかもしれません。しかし、このカードの真価は別のところにあります。それは、対象のコンビニ・飲食店(セブン-イレブン、ローソン、マクドナルド、サイゼリヤ、すき家など)で、スマートフォンのVisaのタッチ決済・Mastercard®タッチ決済を利用すると、最大で7%ものポイントが還元されるという破格の特典です。(※一部ポイント加算対象とならない店舗および指定のポイント還元率にならない場合があります。)

したがって、「公共料金の支払いはこのカードに集約しつつ、日常のランチやコンビニでの買い物はスマホのタッチ決済で爆発的にポイントを貯める」という使い方が非常に強力です。貯まるVポイントは、1ポイント=1円としてカードの支払い額に充当したり、他社ポイントやマイルに交換したりと、使い道も豊富です。

④ PayPayカード

キャッシュレス決済「PayPay」を日常的に利用しているなら、PayPayカードは必携の一枚です。年会費は永年無料で、基本のポイント還元率は1.0%。公共料金の支払いでも、もちろん1.0%のPayPayポイントが貯まります。(参照:PayPayカード公式サイト)

このカードの最大のメリットは、PayPay残高に直接チャージできる唯一のクレジットカードであることです。他のカードではチャージができなかったり、ポイントが付与されなかったりしますが、PayPayカードならチャージが可能です。(※チャージでのポイント付与は現在停止中ですが、PayPayステップのカウント対象にはなります)

また、Yahoo!ショッピングやLOHACOで利用すると、毎日最大5%のポイントが貯まるなど、特定のオンラインショッピングで強みを発揮します。貯まったPayPayポイントは、全国のPayPay加盟店で1ポイント=1円として使えるため、現金同様の感覚で利用できるのが魅力です。公共料金で貯めたポイントを、近所のスーパーやドラッグストアでの買い物にすぐに使える手軽さは、他のカードにはない利点と言えるでしょう。

⑤ リクルートカード

とにかくポイント還元率の高さを追求したい、という方に最もおすすめなのがリクルートカードです。このカードの最大の特徴は、年会費永年無料でありながら、基本のポイント還元率が1.2%という業界最高水準を誇る点にあります。(参照:リクルートカード公式サイト)

公共料金の支払いはもちろん、スーパーでの買い物やネットショッピングなど、どこで使っても1.2%のポイントが貯まります。月の公共料金が30,000円の場合、年間で4,320円相当のポイントが貯まる計算になり、これは還元率1.0%のカード(3,600ポイント)よりも720円分もお得です。

貯まるリクルートポイントは、ホットペッパービューティーやじゃらんnetといったリクルート系のサービスで使えるほか、Pontaポイントやdポイントといった汎用性の高い共通ポイントに等価交換できるのが非常に便利です。これにより、ポイントの使い道に困ることはほぼありません。

電子マネーへのチャージ(JCBブランドはnanaco/モバイルSuica、Visa/Mastercardブランドはnanaco/楽天Edy/モバイルSuica/ICOCA)でもポイントが貯まりますが、月間30,000円までという上限がある点には注意が必要です。しかし、公共料金の支払いにはこの上限は関係ないため、固定費の支払い用カードとしてこれ以上ないほど優秀な一枚です。

⑥ dカード

dカードはNTTドコモが発行するクレジットカードですが、ドコモユーザーでなくても誰でも年会費永年無料で作成でき、お得に利用できます。基本のポイント還元率は1.0%で、公共料金の支払いでも満額のポイントが付与されます。(参照:dカード公式サイト)

貯まるdポイントは、ローソン、ファミリーマート、マツモトキヨシといった街のdポイント加盟店で提示するだけでポイントを貯めたり使ったりできるほか、d払いと連携させることで利用範囲がさらに広がります。

dカード特約店(ENEOS、JAL、髙島屋など)で利用すると、通常の決済ポイントに加えてさらにポイントが上乗せされるのが魅力です。また、購入から1年以内の携帯電話が紛失・盗難・修理不能になった場合に最大1万円を補償してくれる「dカードケータイ補償」が付帯しており、万が一の時にも安心です。ドコモユーザーはもちろん、dポイントをよく利用する方にとって、持っておいて損のないカードです。

⑦ au PAY カード

au PAY カードは、auフィナンシャルサービスが発行するカードで、auユーザーはもちろん、そうでない方にもメリットが大きい一枚です。年会費は実質無料(年に一度でも利用すれば翌年度無料)で、基本のポイント還元率は1.0%です。(参照:au PAY カード公式サイト)

このカードで貯まるのは、汎用性の高いPontaポイント。ローソンやゲオ、ケンタッキーフライドチキンなど、全国のPonta提携店でポイントを貯めたり使ったりできます。

最大の特長は、au PAY 残高へのチャージで1.0%のポイントが還元される点です。(※au/UQ mobile/povo1.0ユーザー以外は、2025年以降のチャージはポイント還元の対象外となる可能性があります)チャージした残高をau PAY(コード支払い)で利用すれば、さらに0.5%のポイントが貯まるため、ポイントの二重取り(合計1.5%還元)が可能です。公共料金はカードで直接支払って1.0%還元、普段の買い物はau PAYにチャージして1.5%還元、といった使い分けが非常にお得です。

⑧ エポスカード

エポスカードは、マルイグループが発行する年会費永年無料のカードです。基本のポイント還元率は0.5%(200円で1ポイント)と標準的ですが、このカードには公共料金の支払いを非常にお得にする裏技が存在します。(参照:エポスカード公式サイト)

その秘密は「選べるポイントアップショップ」というサービスです。これは、登録した3つのショップでの利用でポイントが最大3倍(還元率1.5%)になるというもの。そして、この対象ショップには、東京電力や関西電力といった電力会社のほか、「モバイルスイカ」「ETC」なども含まれています。

つまり、自分が契約している電力会社などをこのショップに登録すれば、毎月の電気代の支払いで1.5%という高還元率を実現できるのです。対象となる公共料金事業者は限られていますが、もし該当すれば非常に強力な武器になります。

また、年間50万円以上利用するなど、一定の条件を満たすと年会費永年無料の「エポスゴールドカード」への招待状(インビテーション)が届くことがあります。ゴールドカードになれば、ポイント有効期限が無期限になる、年間利用額に応じたボーナスポイントがもらえるなど、さらなる特典があります。将来的なステップアップを見据えて育てる楽しみもあるカードです。

⑨ セゾンパール・アメリカン・エキスプレス・カード

「セゾンパール・アメリカン・エキスプレス・カード」は、ステータス性の高いアメックスブランドでありながら、年に1回以上の利用で翌年度の年会費が無料になる、実質無料のカードです。

基本のポイント還元率は0.5%(1,000円で1ポイント)ですが、このカードで貯まる「永久不滅ポイント」には有効期限がありません。ポイントの失効を気にすることなく、じっくりと貯められるのが最大のメリットです。

このカードの目玉特典は、QUICPay(クイックペイ)での支払いで利用額の2%相当が還元されることです。(※年間合計30万円までの利用が対象)コンビニやスーパー、ドラッグストアなど、QUICPayが使える店舗での支払いはこのカードに任せれば、効率よくポイントを貯められます。

公共料金の支払いは0.5%還元と標準的ですが、「ポイントを失効させたくない」「普段の少額決済はQUICPayでお得に済ませたい」というニーズを持つ方には最適な一枚です。

(参照:セゾンカード公式サイト)

⑩ Tカード Prime

Tカード Primeは、Tポイントを効率よく貯めたい方におすすめのカードです。こちらも年に1回の利用で翌年度の年会費が無料になる実質無料カードで、基本のポイント還元率は1.0%と高水準です。(参照:Tカード Prime公式サイト)

このカードのユニークな特徴は、毎週日曜日に利用するとポイント還元率が1.5%にアップすることです。公共料金の引き落としは曜日を選べないため1.0%還元の適用となりますが、日曜日にまとめ買いをする習慣がある方にとっては非常に魅力的です。

貯まるTポイントは、ファミリーマートやウエルシア、すかいらーくグループなど、全国の膨大な数の提携先で利用できます。特に、毎月20日にウエルシア薬局で開催される「ウエル活」では、Tポイントを1.5倍の価値で利用できるため、実質的に還元率がさらに高まります。公共料金の支払いで貯めたポイントを、日用品の購入で最大限お得に活用したい方にぴったりのカードです。

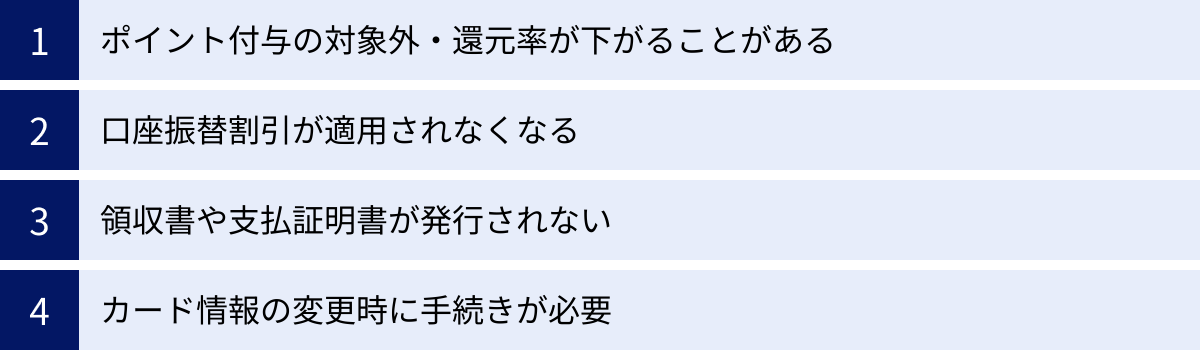

公共料金をクレジットカード払いにする際の注意点

クレジットカード払いは多くのメリットがある一方で、いくつか知っておくべき注意点も存在します。メリットだけに目を向けて安易に切り替えると、「思っていたほどお得にならなかった」「かえって損をしてしまった」という事態になりかねません。ここで解説する4つの注意点を事前にしっかりと理解し、賢くクレジットカード払いを活用しましょう。

ポイント付与の対象外・還元率が下がることがある

これが最も重要な注意点です。多くのクレジットカードでは、公共料金の支払いも通常のショッピングと同様にポイント付与の対象となりますが、カード会社や支払い先の組み合わせによっては、ポイントが付与されなかったり、還元率が通常よりも低く設定されていたりする場合があります。

特に注意が必要なのは、以下のようなケースです。

- 国民年金保険料、各種税金(国税、地方税)の支払い

これらはポイント付与の対象外、もしくは還元率が大幅に引き下げられる(例:0.5%→0.2%)と定めているカード会社が少なくありません。 - 一部の電力会社、ガス会社、水道料金

楽天カードのように、特定の公共料金事業者への支払いで還元率が下がるケースがあります。(参照:楽天カード公式サイト) - 電子マネーへのチャージを経由した支払い

nanacoやau PAYなど、電子マネーにチャージして間接的に公共料金を支払う方法もありますが、この「クレジットカードから電子マネーへのチャージ」がポイント付与の対象外となっているカードが近年増加しています。

これらの「例外」を知らずにいると、1.0%の還元を期待していたのに実際は0.2%しか付与されなかった、ということになりかねません。

【対策】

必ず、利用したいクレジットカードの公式サイトで「ポイント付与条件」や「ポイント付与対象外のお取り引き」といった項目を確認してください。 そこに、自分が支払いたい公共料金や税金の名前が記載されていないか、くまなくチェックする習慣が重要です。もし記載が見つからない場合や分かりにくい場合は、カード会社のコールセンターに問い合わせて確認するのが最も確実です。

口座振替割引が適用されなくなる

一部の公共料金事業者、特に大手電力会社、ガス会社、そしてNHK受信料などでは、支払い方法に「口座振替」を選択すると、毎月の料金から一定額が割り引かれる「口座振替割引」という制度を設けています。

例えば、東京電力エナジーパートナーでは、口座振替割引として毎月55円(税込)が割り引かれます。年間で計算すると「55円 × 12ヶ月 = 660円」の割引になります。(参照:東京電力エナジーパートナー公式サイト)

支払い方法をクレジットカードに変更すると、この口座振替割引は適用されなくなります。そのため、「クレジットカードで得られる年間ポイント額」と「口座振替で得られる年間割引額」を比較検討する必要があります。

【比較シミュレーション】

月の電気代が6,000円の場合:

- 口座振替の場合

年間割引額:660円 - クレジットカード(還元率1.0%)の場合

年間獲得ポイント:6,000円 × 1.0% × 12ヶ月 = 720ポイント - クレジットカード(還元率0.5%)の場合

年間獲得ポイント:6,000円 × 0.5% × 12ヶ月 = 360ポイント

このケースでは、還元率1.0%のカードならクレジットカード払いの方がお得ですが、還元率0.5%のカードだと口座振替の方がお得、という結果になります。

【対策】

まずは、自分が契約している電力会社やガス会社の公式サイトで、口座振替割引の有無と割引額を確認しましょう。その上で、利用を検討しているクレジットカードの還元率を元に、どちらが実質的にお得になるのかを計算してみてください。支払額が少ない場合は、口座振替割引の方が有利になる可能性もあることを覚えておきましょう。

領収書や支払証明書が発行されない

口座振替や払い込み用紙で支払った場合、金融機関やコンビニで領収印が押された控えを受け取ることができます。これが支払いをした証明になります。

しかし、クレジットカード払いに切り替えた場合、原則として電力会社やガス会社などの事業者から領収書は発行されません。支払い証明は、カード会社が発行する「利用代金明細書」がその代わりとなります。

個人で家計簿をつける程度であれば、この利用明細で何の問題もありません。しかし、以下のようなケースでは注意が必要です。

- 自営業者やフリーランスの経費精算

確定申告などで、経費の証明として個別の領収書が必要な場合、カード会社の明細では認められない可能性があります。(ただし、税務上はカード明細も証憑として認められるのが一般的ですが、社内規定などで別途領収書を求められるケースもあります) - 軽自動車税の納税証明書

車検を受ける際には、軽自動車税を納付したことを証明する「納税証明書」が必要です。金融機関やコンビニで納付すれば、その場で領収印が押された納税証明書を受け取れます。しかし、クレジットカードで納付した場合、自治体によりますが、納税証明書が郵送されてくるまでに数週間かかることがあります。車検の時期が迫っている場合には、クレジットカードでの納付は避けた方が賢明です。

【対策】

事業者から直接発行される領収書や支払証明書がどうしても必要な場合は、クレジットカード払い以外の方法を維持する必要があります。税金の納付に関しては、証明書がすぐに必要かどうかを事前に確認し、スケジュールに余裕を持って手続きを行いましょう。

カード情報の変更時に手続きが必要

クレジットカードには必ず有効期限があります。通常、有効期限が近づくと、カード会社から自動的に更新された新しいカードが送られてきます。この際、カード番号は変わらなくても、有効期限とセキュリティコードは新しいものに更新されます。

この更新された情報を、あなたがクレジットカード払いを登録しているすべての公共料金事業者に届け出る必要があります。

- 電気会社

- ガス会社

- 水道局

- 携帯電話会社

- インターネットプロバイダー

- NHK など

もしこの変更手続きを忘れてしまうと、事業者側は古いカード情報で決済を試みることになり、当然ながらエラーとなります。これが支払いの延滞につながり、最悪の場合はサービスの供給停止に至るリスクもあります。

また、カードを紛失したり盗難に遭ったりして再発行した場合も同様に、カード番号自体が新しくなるため、すべての事業者で変更手続きが必要です。

【対策】

近年は、カード会社が提携している一部の事業者に対して、更新されたカード情報を自動的に通知してくれるサービスも普及してきています。これにより、利用者が何もしなくても新しいカード情報で決済が継続されるケースも増えています。しかし、このサービスはすべての事業者に対応しているわけではありません。

したがって、新しいカードが届いたら、まずはどの事業者が自動更新の対象で、どの事業者が手動での手続きが必要なのかをカード会社のサイトなどで確認することが重要です。そして、手動での手続きが必要なサービスについては、漏れなく一つずつ公式サイトのマイページなどから情報を更新しましょう。少し手間に感じるかもしれませんが、延滞を防ぐための重要な作業です。

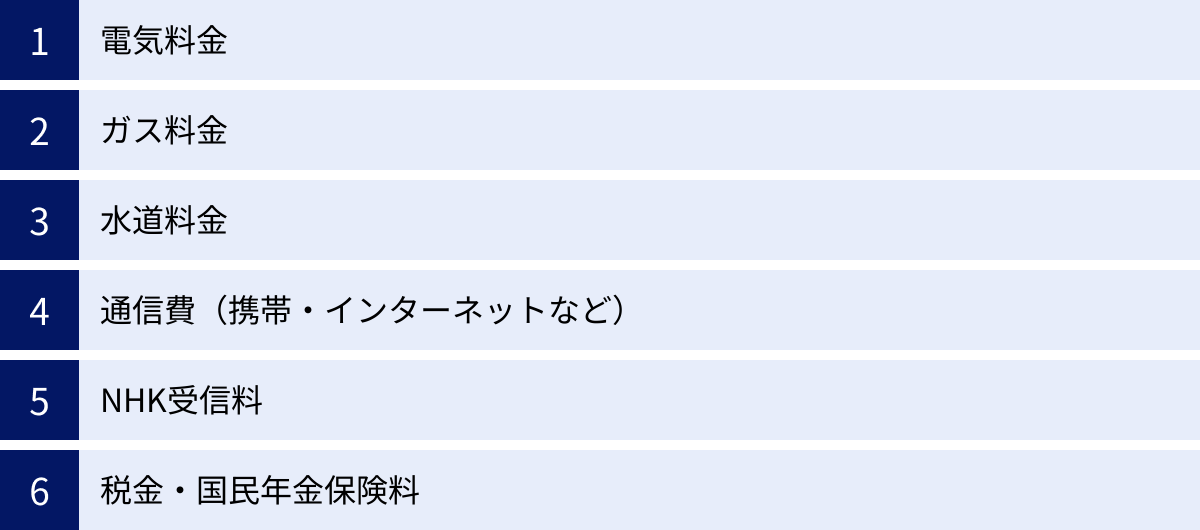

クレジットカード払いにできる公共料金の種類

一言で「公共料金」と言っても、その種類は多岐にわたります。ここでは、どのような料金がクレジットカード払いに対応しているのかを種類別に詳しく解説します。対応状況は事業者によって異なるため、あくまで一般的な傾向として参考にしてください。

電気料金

電気料金は、ほぼ全ての電力会社でクレジットカード払いに対応しています。東京電力や関西電力といった地域ごとの大手電力会社はもちろん、近年増加している「新電力」と呼ばれる様々な事業者も、そのほとんどがクレジットカード払いを標準の支払い方法の一つとして採用しています。

手続きは各電力会社の公式サイトにある会員ページ(マイページ)から簡単に行えることが多く、検針票などに記載されている「お客様番号」とクレジットカード情報があれば、数分で完了します。

ただし、前述の通り、一部の電力会社では口座振替割引制度を設けています。クレジットカードのポイント還元額と、口座振替の割引額を比較して、どちらが自分にとってメリットが大きいかを確認してから手続きを進めることをおすすめします。特に、一人暮らしなどで電気使用量が少ない場合は、口座振替割引の方がお得になるケースもあります。

ガス料金

ガス料金も、電気料金と同様に多くのガス会社でクレジットカード払いが可能です。都市ガスを供給する大手ガス会社(東京ガス、大阪ガス、東邦ガスなど)は、ほぼ例外なく対応しています。

一方で、地域ごとに供給事業者が異なるプロパンガス(LPガス)については、会社によって対応が分かれる傾向にあります。比較的小規模な事業者の場合、クレジットカード払いに対応しておらず、口座振替や銀行振込のみというケースも少なくありません。ご自身が契約しているプロパンガス会社がクレジットカード払いに対応しているかどうかは、会社の公式サイトを確認するか、直接問い合わせてみるのが確実です。

都市ガスの場合も、電力会社と同様に口座振替割引が設定されていることがあるため、事前の比較検討が重要です。

水道料金

水道料金のクレジットカード払いへの対応は、供給元である各地方自治体によって大きく異なります。これは、電気やガスと違い、水道事業が市町村単位で運営されているためです。

東京都水道局や横浜市水道局、大阪市水道局といった大都市圏の水道局では、かなり以前からクレジットカード払いに対応しており、手続きもオンラインで完結します。しかし、地方の市町村では、依然としてクレジットカード払いに対応していない自治体も多く存在するのが現状です。

対応状況を確認するには、「〇〇市(お住まいの自治体名) 水道料金 クレジットカード」といったキーワードで検索し、自治体の公式サイトを調べるのが最も早い方法です。もし対応していない場合は、口座振替か、送付されてくる納付書を使って金融機関やコンビニで支払うことになります。

通信費(携帯・インターネットなど)

携帯電話料金(スマートフォン)、固定電話料金、インターネットプロバイダー料金といった通信費は、ほぼ100%クレジットカード払いに対応しています。むしろ、クレジットカード払いが推奨されている場合が多いカテゴリーです。

通信費は毎月の家計における固定費の中でも比較的大きな割合を占めるため、これをクレジットカード払いに切り替えることによるポイント還元のメリットは非常に大きいです。まだ設定していない場合は、真っ先に変更手続きをすることをおすすめします。

さらに、携帯キャリアが発行しているクレジットカード(dカード、au PAY カード、PayPayカード(旧Y!mobileカード含む))で自社の携帯料金を支払うと、ポイントが上乗せされるなどの優待プログラムが用意されていることがあります。ご自身が契約しているキャリアに合わせてカードを選ぶと、より効率的にポイントを貯めることができます。

NHK受信料

NHKの放送受信料も、クレジットカード払いに対応しています。支払い方法は、2ヶ月払い、6ヶ月前払い、12ヶ月前払いの3つから選択できます。

NHK受信料の大きな特徴は、まとめて前払い(前納)することで、受信料自体が割引される制度があることです。

例えば、衛星契約の場合(2023年10月以降の料金)、

- 2ヶ月払:3,900円(1ヶ月あたり1,950円)

- 6ヶ月前払:11,186円(1ヶ月あたり約1,864円)

- 12ヶ月前払:21,765円(1ヶ月あたり約1,813円)

となり、12ヶ月前払いにすると、2ヶ月払いを続けるよりも年間で1,635円お得になります。(参照:NHK公式サイト)

この前払割引は、クレジットカード払いでも口座振替でも適用されます。クレジットカードで12ヶ月前払いを選択すれば、「前払割引」と「クレジットカードのポイント還元」の両方のメリットを享受できます。例えば、21,765円を還元率1.0%のカードで支払えば、約217ポイントが獲得できます。支払いサイクルは年に一度になりますが、割引とポイントの二重取りができるため、非常にお得な方法と言えるでしょう。

税金・国民年金保険料

所得税や消費税などの「国税」、住民税や固定資産税、自動車税などの「地方税」、そして「国民年金保険料」もクレジットカードでの納付が可能です。

- 国税:「国税クレジットカードお支払サイト」という専用サイトを通じて納付できます。

- 地方税:各自治体のウェブサイトや、地方税共同機構が運営する「地方税お支払サイト」などを通じて納付できます。

- 国民年金保険料:事前に申込書を年金事務所に提出することで、継続的なクレジットカード払いが可能になります。

ただし、これらの支払いには大きな注意点があります。それは、納付額に応じた「決済手数料」が発生する場合がほとんどだということです。この手数料は、利用者側が負担する必要があります。

例えば、国税の場合、納付税額1円〜10,000円までは83円(税込)、以降10,000円を超えるごとに約83〜84円(税込)の手数料がかかります。(参照:国税庁 国税クレジットカードお支払サイト)

この決済手数料が、クレジットカードで得られるポイント還元額を上回ってしまうと、実質的に損をすることになります。例えば、10万円の税金を納付する際の手数料が836円(税込)だった場合、還元率1.0%のカードで得られるポイントは1,000ポイントなので、差し引きで164円分お得になります。しかし、還元率0.5%のカードでは500ポイントしか得られないため、336円分の損をしてしまいます。

税金をクレジットカードで支払う際は、必ず決済手数料の金額を確認し、自身のカードのポイント還元率で元が取れるかどうかを慎重に判断する必要があります。

公共料金の支払いをクレジットカードに変更する2つの方法

現在、口座振替や納付書で公共料金を支払っている方が、クレジットカード払いに切り替えるための手続きは、主に2つの方法があります。どちらの方法も難しくはありませんが、利便性や手続きにかかる時間が異なります。

① 各サービスの公式サイトから手続きする

現在最も主流で、最も早く簡単に手続きが完了する方法が、各サービス提供事業者の公式サイト(オンライン)から申し込む方法です。電気、ガス、通信費など、ほとんどの事業者がオンラインでの変更手続きに対応しています。

手続きの基本的な流れは以下の通りです。

- 公式サイトにアクセスし、会員ページにログインする

多くの事業者は、契約者向けの会員ページ(マイページ)を用意しています。初めて利用する場合は、まず会員登録が必要になることがあります。その際、検針票や請求書に記載されている「お客様番号」や「供給地点特定番号」などが必要になることが多いので、手元に用意しておきましょう。 - 「お支払い方法の変更」メニューを選択する

マイページにログインしたら、「ご契約情報の確認・変更」や「お支払い方法の変更」といったメニューを探します。サイトの構成は事業者によって異なりますが、分かりやすい場所に設置されていることがほとんどです。 - 支払い方法として「クレジットカード」を選択し、カード情報を入力する

支払い方法の一覧からクレジットカードを選択し、カード番号、有効期限、セキュリティコード、カード名義人などを入力フォームに従って正確に入力します。入力ミスがあると手続きが完了しないため、慎重に確認しながら進めましょう。 - 入力内容を確認し、申し込みを完了する

最後に、入力した情報に間違いがないかを確認する画面が表示されます。内容を確認して「登録する」「申し込む」といったボタンをクリックすれば、手続きは完了です。

この方法の最大のメリットは、24時間365日、いつでも自分の好きなタイミングで手続きができる点です。また、郵送にかかる時間がないため、申し込みから実際にクレジットカード払いへ切り替わるまでの期間が比較的短い(多くの場合、翌月または翌々月の請求から適用)のも利点です。

② 申込書を取り寄せて郵送する

インターネットでの手続きが苦手な方や、一部の事業者(特に地方の水道局やプロパンガス会社など)がオンライン手続きに対応していない場合は、申込書を取り寄せて郵送する方法で手続きを行います。

手続きの基本的な流れは以下の通りです。

- 申込書を入手する

申込書の入手方法は、事業者によって様々です。- 公式サイトからダウンロード・印刷する

- 公式サイトのフォームから郵送を依頼する

- 事業者のコールセンターに電話して郵送を依頼する

どの方法で入手できるか、まずは公式サイトを確認するか、電話で問い合わせてみましょう。

- 申込書に必要事項を記入・捺印する

申込書が手元に届いたら、氏名、住所、お客様番号といった契約者情報と、支払いに利用したいクレジットカードの情報を記入します。申込書によっては、捺印が必要な場合もあります。記入漏れや間違いがないように、注意深く記入しましょう。 - 申込書を郵送する

記入が完了した申込書を、同封されている返信用封筒に入れるか、指定された宛先に郵送します。切手が必要かどうかは、案内に従って確認してください。

この方法のデメリットは、手間と時間がかかることです。申込書の取り寄せから郵送、そして事業者側での登録処理と、すべての工程に時間がかかるため、申し込みから実際にクレジットカード払いが開始されるまでに1ヶ月から2ヶ月程度を要するのが一般的です。また、申込書に記入ミスがあった場合は、書類が返送されて再提出となり、さらに時間がかかってしまいます。

基本的には、迅速かつ確実に手続きが完了する①のオンライン手続きを第一選択とし、それが不可能な場合にのみ②の郵送手続きを検討するのが良いでしょう。

公共料金のクレジットカード払いに関するよくある質問

ここでは、公共料金のクレジットカード払いに関して、多くの方が抱きがちな疑問点についてQ&A形式で回答します。

支払いに使うカードは途中で変更できますか?

はい、いつでも変更可能です。

手続きの方法は、最初にクレジットカード払いを申し込んだ時とほとんど同じです。現在支払いに利用しているサービスの公式サイトにある会員ページ(マイページ)にログインし、「お支払い方法の変更」といったメニューから、新しく登録したいクレジットカードの情報を入力してください。

注意点として、変更手続きが完了するタイミングによっては、次回の請求が変更前の古いカードに対して行われる場合があります。 例えば、多くの事業者では毎月の中旬頃に請求を確定させるため、それ以降に変更手続きをした場合、新しいカードへの請求は翌々月からとなることがあります。変更手続き後は、念のため数ヶ月間、新旧両方のカードの利用明細を確認しておくと安心です。古いカードを解約する予定がある場合は、すべての支払いが新しいカードに切り替わったことを確認してから解約手続きに進みましょう。

家族名義のクレジットカードで支払えますか?

原則として、契約者本人名義のクレジットカードしか利用できません。

多くの公共料金事業者の規約では、サービスの契約者名義と、支払いに利用するクレジットカードの名義が同一であることを利用条件としています。これは、なりすましによる不正利用などを防ぐための措置です。

例えば、夫名義で契約している電気料金を、妻名義のクレジットカードで支払うことは、基本的には認められていません。

ただし、一部の事業者では、契約者の同意がある場合に限り、配偶者や家族名義のカードでの支払いを例外的に認めていることがあります。この対応は事業者によって大きく異なるため、一概には言えません。もし家族名義のカードでの支払いを希望する場合は、必ず事前にその事業者の公式サイトで規約を確認するか、コールセンターに問い合わせて、対応が可能かどうかを直接確認してください。規約に反して登録しようとすると、申し込みが拒否されたり、後日支払いが停止されたりするリスクがあります。

引っ越しをする時はどうすればいいですか?

引っ越しをする際には、「旧居での解約手続き」と「新居での新規契約手続き」がそれぞれ必要になります。クレジットカードの登録情報が自動的に引き継がれることはありませんので、注意が必要です。

【1. 旧居での手続き】

まず、現在住んでいる場所(旧居)で利用している電気、ガス、水道などのサービスについて、各事業者に連絡して解約手続きを行います。手続きは電話やインターネットで行えます。その際、最終利用日までの料金の精算方法を確認します。通常は、登録しているクレジットカードで最後の支払いが行われます。

【2. 新居での手続き】

次に、新しく住む場所(新居)で利用を開始する電気、ガス、水道などのサービスについて、新規に利用契約を結びます。この申し込みの際に、支払い方法としてクレジットカード情報を登録します。旧居で登録していたカードと同じカードを使う場合でも、改めて情報を入力して登録し直す必要があります。

引っ越しは手続きが多くて煩雑になりがちですが、この「旧居の解約」と「新居の契約・支払い方法登録」は、ライフラインに関わる重要な手続きなので、忘れずに行いましょう。特に、新居での利用開始手続きを忘れると、引っ越した当日に電気やガスが使えないという事態になりかねませんので、計画的に進めることが大切です。