キャッシュレス決済が主流となりつつある現代において、クレジットカードはもはや生活に欠かせないアイテムの一つです。しかし、「種類が多すぎてどれを選べばいいかわからない」「仕組みが難しそうで不安」と感じる方も少なくないでしょう。

この記事では、初めてクレジットカードを持つ初心者の方向けに、カードの基本的な仕組みから、メリット・デメリット、そして最も重要な「失敗しない選び方」まで、網羅的かつ分かりやすく解説します。さらに、数あるカードの中から厳選した初心者におすすめの12枚を徹底比較し、あなたのライフスタイルに最適な一枚を見つけるお手伝いをします。

この記事を読めば、クレジットカードに関する不安や疑問が解消され、自信を持って最初の一枚を選び、お得で便利なキャッシュレスライフをスタートできるはずです。

目次

クレジットカードとは?仕組みを分かりやすく解説

クレジットカードを使いこなす第一歩は、その仕組みを正しく理解することです。なぜ現金がなくても買い物ができるのか、誰がどのようにお金のやり取りをしているのかを知ることで、安心してカードを利用できるようになります。ここでは、クレジットカードの基本的な仕組みと、他の決済方法との違いを分かりやすく解説します。

クレジットカードの基本的な仕組み

クレジットカードの「クレジット(Credit)」とは、英語で「信用」を意味します。つまり、クレジットカードとは、カード会社が利用者の「信用」を担保することで、後払いを可能にする決済手段です。

買い物の際にクレジットカードを提示すると、カード会社が一時的に代金を立て替えてお店(加盟店)に支払います。そして後日、カード会社が利用者に立て替えた分をまとめて請求するという仕組みになっています。この一連の流れには、主に4つの登場人物が関わっています。

- 利用者(あなた): クレジットカードを使って商品やサービスを購入する人。

- 加盟店(お店): クレジットカード決済を導入しているお店。

- カード会社(イシュア): 利用者にクレジットカードを発行し、代金の請求を行う会社。JCB、三井住友カード、楽天カードなどが該当します。

- 国際ブランド: Visa、Mastercard、JCBといった、世界中の加盟店で決済できるシステムを提供している会社。

これらの関係性を、具体的な買い物の流れに沿って見ていきましょう。

【クレジットカード決済の流れ】

- 利用者が加盟店でカード決済: あなたがカフェで1,000円のランチをクレジットカードで支払います。

- 加盟店がカード会社に情報を送信: カフェは、あなたのカード情報を決済端末を通じてカード会社に送ります。カード会社は、そのカードが有効かどうか(利用限度額を超えていないかなど)を瞬時に判断し、問題なければ「承認(オーソリ)」を返します。

- カード会社が加盟店に代金を立て替え払い: 後日、カード会社はカフェに対して、決済手数料(数%程度)を差し引いた金額(例:970円)を支払います。この手数料が、加盟店がカード決済を導入するコストであり、カード会社の収益源の一つです。

- カード会社が利用者に代金を請求: カード会社は、毎月の「締め日」に1ヶ月間の利用額を集計し、翌月の「支払日」にあなたの指定した銀行口座から1,000円を引き落とします。

このように、利用者はすぐに現金を支払う必要がなく、カード会社が仲介役となって決済をスムーズに行っているのです。また、支払い方法も一括払いだけでなく、複数回に分けて支払う「分割払い」や、毎月一定額を支払う「リボ払い」、ボーナス時期にまとめて支払う「ボーナス払い」など、様々な選択肢があります。ただし、分割払いやリボ払いには手数料がかかる場合が多いため、初心者のうちは基本的に「一括払い」を利用するのが安心です。

現金払いやデビットカードとの違い

クレジットカード以外にも、現金払いやデビットカード、プリペイドカードなど様々な決済方法があります。それぞれの特徴を理解し、クレジットカードとの違いを明確にしておきましょう。

| 決済方法 | 支払いタイミング | 審査の有無 | 分割払い | ポイント・特典 | 特徴 |

|---|---|---|---|---|---|

| クレジットカード | 後払い | あり | 可能 | 豊富 | 信用を基にした後払い。付帯保険や優待サービスが充実。 |

| デビットカード | 即時払い | 原則なし | 不可 | 一部あり | 利用と同時に銀行口座から引き落とし。使いすぎの心配が少ない。 |

| プリペイドカード | 前払い | なし | 不可 | 一部あり | 事前にチャージした金額の範囲内でのみ利用可能。 |

| 現金払い | 即時払い | なし | 不可 | なし | 最も基本的な支払い方法。支出管理が直感的。 |

【デビットカードとの違い】

デビットカードは、クレジットカードと見た目が似ていますが、仕組みは大きく異なります。最大の違いは支払いタイミングです。デビットカードは、利用した瞬間に紐づけられた銀行口座から代金が即時引き落とされます。そのため、口座残高を超える買い物はできません。

- メリット: 銀行口座の残高以上に使う心配がないため、使いすぎを防ぎやすい。原則として与信審査がないため、15歳以上(中学生を除く)であれば比較的誰でも作りやすい。

- デメリット: 分割払いやリボ払いは利用できません。また、クレジットカードに比べてポイント還元率が低かったり、付帯保険などの特典が少なかったりする傾向があります。

【現金払いとの違い】

現金払いは、最もシンプルで分かりやすい決済方法です。しかし、クレジットカードと比較するといくつかの違いが見えてきます。

- 手軽さとスピード: クレジットカードなら、カードリーダーにかざすだけのタッチ決済で、サインや暗証番号も不要な少額決済なら数秒で支払いが完了します。現金のように小銭を探す手間がありません。

- 家計管理: クレジットカードの利用履歴はすべて明細として記録されるため、「いつ」「どこで」「いくら使ったか」が一目瞭然です。家計簿アプリと連携すれば、自動で支出を管理できます。現金払いはレシートを保管しない限り、支出の追跡が困難です。

- ポイント還元: クレジットカードの最大の魅力は、利用額に応じてポイントが貯まる点です。現金払いでは得られないこの特典は、実質的な割引となり、日々の生活をよりお得にします。

- 安全性: 多額の現金を持ち歩くのは、紛失や盗難のリスクが伴います。クレジットカードであれば、万が一紛失・盗難に遭っても、すぐに利用を停止し、不正利用補償制度を利用できます。

このように、クレジットカードは単なる後払いツールではなく、家計管理の効率化、ポイントによる節約、安全性の確保といった多くの付加価値を提供する決済手段なのです。この仕組みと他の決済方法との違いを理解することが、賢いクレジットカード選びと活用の第一歩となります。

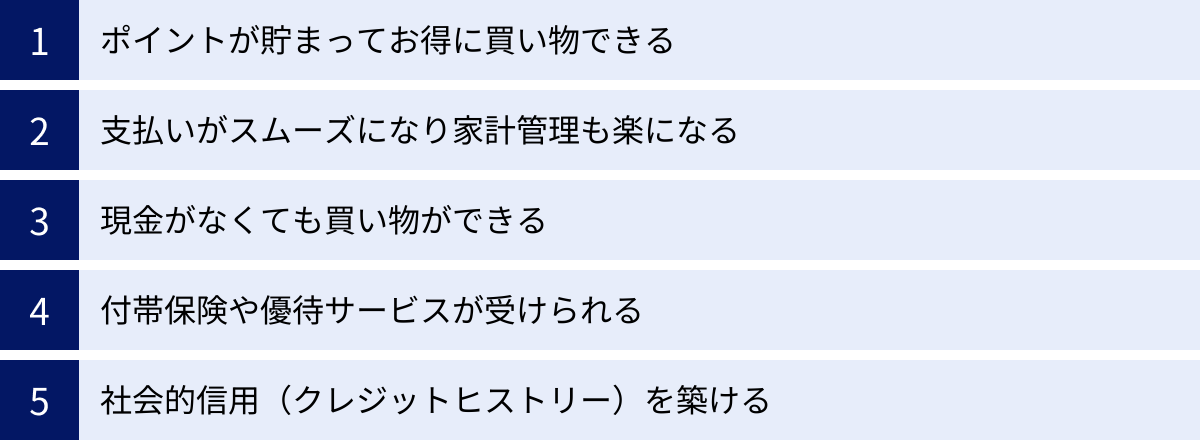

初めてクレジットカードを持つ5つのメリット

クレジットカードを持つことには、多くのメリットがあります。現金払いでは得られない利便性やお得さを享受できるため、現代のライフスタイルにおいて非常に強力なツールとなります。ここでは、初めてクレジットカードを持つことで得られる主な5つのメリットを詳しく解説します。

① ポイントが貯まってお得に買い物できる

クレジットカードを利用する最大のメリットの一つが、利用金額に応じてポイントが貯まる「ポイントプログラム」です。現金で支払っていては得られないこの特典は、日々の支出を実質的な節約に繋げてくれます。

ポイントの貯まりやすさは「ポイント還元率」で示されます。例えば、ポイント還元率1.0%のカードで10,000円の買い物をした場合、100円相当のポイントが貯まります。一見すると小さな金額に思えるかもしれませんが、これが積み重なると大きな差になります。

【年間利用額シミュレーション】

仮に、月々の食費や日用品、公共料金、通信費などで合計10万円を還元率1.0%のカードで支払ったとします。

- 1ヶ月で貯まるポイント:100,000円 × 1.0% = 1,000ポイント

- 1年間で貯まるポイント:1,000ポイント × 12ヶ月 = 12,000ポイント

年間で12,000円相当のポイントが貯まる計算です。これは、現金払いではゼロだったものが、支払い方法を変えるだけで手に入るリターンです。

さらに、多くのカードでは特定の条件下でポイント還元率がアップします。

- 提携店での利用: 楽天カードを楽天市場で使う、イオンカードをイオングループの店舗で使うなど、特定の店舗で利用すると還元率が大幅に上がります。

- ポイントアップモール経由のネットショッピング: カード会社が運営するポイントサイトを経由してAmazonや楽天市場などで買い物をすると、通常ポイントに加えてボーナスポイントがもらえます。

- キャンペーンの活用: 新規入会キャンペーンや、期間限定のポイントアップキャンペーンなどを活用することで、効率的にポイントを貯めることができます。

貯まったポイントの使い道も多岐にわたります。カードの請求額に充当して現金同様に使ったり、提携先の共通ポイント(Tポイント、Pontaポイントなど)や航空会社のマイルに交換したり、特定の商品と交換したりできます。ポイントの使い道が豊富であるほど、その価値は高まります。

② 支払いがスムーズになり家計管理も楽になる

クレジットカードは、日々の支払いをスマートにするだけでなく、面倒な家計管理を劇的に簡素化してくれます。

まず、レジでの支払いが非常にスピーディーです。サインや暗証番号の入力が必要な場合もありますが、近年普及している「タッチ決済(コンタクトレス決済)」対応のカードであれば、専用のリーダーにカードをかざすだけで支払いが完了します。現金のように小銭を探したり、お釣りを受け取ったりする手間がなく、衛生的でもあります。

次に、家計管理の自動化です。クレジットカードで支払った履歴は、すべてWEB明細や専用アプリで確認できます。「いつ」「どこで」「いくら使ったか」が一目瞭然なので、自分の消費行動を客観的に把握できます。多くの家計簿アプリはクレジットカードとの連携に対応しており、一度設定すれば利用明細が自動でアプリに反映され、食費、交通費、交際費といった項目に自動で分類してくれます。

これにより、レシートを一枚一枚入力する手間から解放され、家計簿をつける習慣がなかった人でも、無理なく支出管理を始められます。支出が可視化されることで、「今月は外食が多かったな」「サブスクリプションの見直しが必要かも」といった気づきが得られ、無駄遣いの防止にも繋がります。 公共料金や携帯電話料金、保険料などの固定費をカード払いにまとめれば、支払い忘れを防ぎつつ、効率的にポイントを貯めることも可能です。

③ 現金がなくても買い物ができる

手元に現金がない時でも、クレジットカードがあれば支払いが可能です。これは、日常生活における様々なシーンで大きな安心感をもたらします。

例えば、給料日前に急な出費が必要になった場合や、旅行先で想定外の費用が発生した場合でも、カードがあれば対応できます。また、家具や家電、ブランド品といった高額な商品を購入する際に、多額の現金を持ち歩く必要がないため、紛失や盗難のリスクを大幅に軽減できます。

ネットショッピングにおいても、クレジットカードはほぼ必須の決済手段です。代金引換や銀行振込といった方法もありますが、手数料がかかったり、入金確認に時間がかかったりすることがあります。クレジットカード決済なら、リアルタイムで支払いが完了し、すぐに商品の発送手続きに進むため、スムーズに買い物ができます。

海外旅行や出張の際にも、クレジットカードは非常に心強い存在です。現地通貨に両替する手間や、慣れない外貨での支払いの煩わしさがなく、世界中の多くの国や地域で利用できます。レストランやホテルの支払いだけでなく、万が一の病気や怪我で高額な医療費が必要になった場合でも、カードがあれば立て替えることができます。

④ 付帯保険や優待サービスが受けられる

多くのクレジットカードには、ポイントプログラム以外にも様々な便利なサービスが付帯しています。これらを活用することで、生活の質をさらに高めることができます。

代表的なものが「付帯保険」です。

- 海外・国内旅行傷害保険: 旅行中の怪我や病気の治療費、持ち物の盗難や破損、ホテルの備品を壊してしまった場合の賠償責任などを補償してくれます。保険には、カードを持っているだけで自動的に適用される「自動付帯」と、旅行代金などをそのカードで支払うことで適用される「利用付帯」があります。

- ショッピング保険(ショッピングガード保険): クレジットカードで購入した商品が、購入から一定期間内(例:90日以内)に偶然の事故で破損したり、盗難に遭ったりした場合に、その損害を補償してくれる保険です。高価な買い物をした際に安心感が増します。

また、特定の店舗やサービスで利用できる「優待サービス」も魅力です。

- 飲食店・レジャー施設の割引: 提携しているレストランや映画館、カラオケ、水族館などで割引が受けられます。

- 空港ラウンジの無料利用: ゴールドカード以上のステータスカードに多い特典ですが、一部の一般カードでも空港ラウンジが利用できる場合があります。出発前の時間を静かな空間で過ごせます。

- レンタカーやホテルの割引: 大手のレンタカー会社やホテル予約サイトで割引が適用されることもあります。

これらの付帯サービスは、年会費無料のカードにも付いていることがあります。自分のライフスタイルに合ったサービスが付帯しているカードを選ぶことで、その価値を最大限に引き出すことができます。

⑤ 社会的信用(クレジットヒストリー)を築ける

クレジットカードを計画的に利用し、毎月遅延なく支払いを続けることは、あなたの「社会的信用」を客観的な記録として築き上げることに繋がります。この個人の信用情報の記録を「クレジットヒストリー(クレヒス)」と呼びます。

クレヒスは、信用情報機関(CIC、JICCなど)によって管理されており、クレジットカードや各種ローンの申し込みがあった際に、金融機関が審査のために照会します。

- 良いクレヒス: 長期間にわたり、クレジットカードやローンの支払いを延滞なく続けている状態。

- 悪いクレヒス: 支払いの延滞を繰り返したり、債務整理を行ったりした記録が残っている状態。

将来、自動車ローンや住宅ローンといった高額なローンを組む際、このクレヒスが非常に重要な審査項目となります。良いクレヒスがなければ、ローンの審査に通らなかったり、希望額を借りられなかったりする可能性があります。

そのため、特に若い世代のうちからクレジットカードを作り、少額でも定期的に利用してきちんと返済を続けることで、将来のための良好なクレヒスを育てておくことは、非常に重要な意味を持ちます。 まったくクレジットカードやローンの利用履歴がない「スーパーホワイト」と呼ばれる状態も、過去に金融トラブルがあった人と見分けがつかず、審査で不利になることがあるため、早いうちから健全な利用実績を積んでおくことが推奨されます。

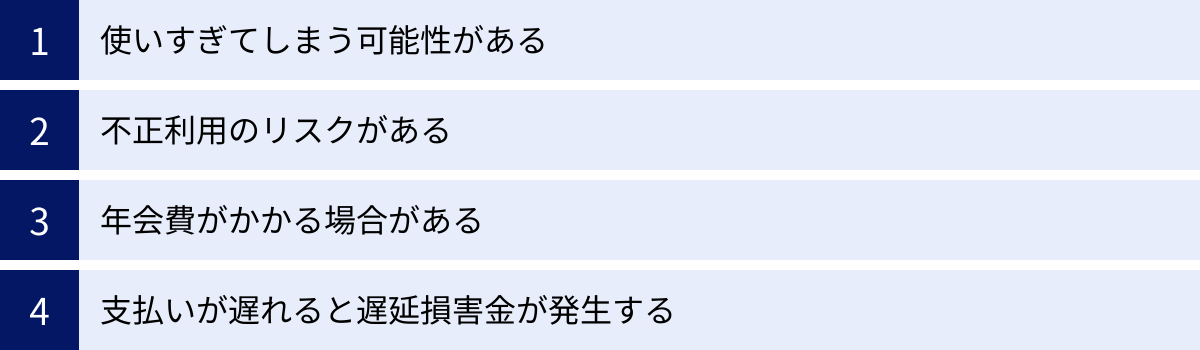

初心者が知っておくべきクレジットカードの注意点・デメリット

多くのメリットがある一方で、クレジットカードには注意すべき点やデメリットも存在します。これらを事前に理解し、対策を講じることで、トラブルを未然に防ぎ、安全にカードを利用できます。ここでは、初心者が特に気をつけるべき4つのポイントを解説します。

使いすぎてしまう可能性がある

クレジットカードは、手元の現金が減らないため、お金を使っているという感覚が薄れがちです。これが、クレジットカードの最も大きな注意点と言えるでしょう。利用限度額の範囲内であればいくらでも使えるという錯覚に陥り、気づいた時には請求額が予想をはるかに超えていた、という事態は避けなければなりません。

【なぜ使いすぎてしまうのか】

- 支払いの痛みが少ない: 現金払いでは財布からお金が減る「痛み」を感じますが、カード決済ではその感覚が希薄です。特にタッチ決済では、一瞬で支払いが終わるため、支出に対する意識が低くなりがちです。

- リボ払いや分割払いの誘惑: 高額な商品でも、リボ払いや分割払いを使えば月々の支払いを抑えることができます。しかし、これらの支払い方法には高い手数料がかかり、支払総額が大幅に増えてしまうことを忘れてはいけません。安易な利用は、返済地獄への入り口になりかねません。

【使いすぎを防ぐための対策】

- 利用明細をこまめに確認する: スマートフォンの専用アプリや会員サイトで、利用明細を少なくとも週に一度は確認する習慣をつけましょう。「今月いくら使っているか」を常に把握することが、使いすぎの最も効果的な抑止力となります。

- 利用通知サービスを設定する: カードを利用するたびに、メールやプッシュ通知で利用内容が届くサービスを設定しておきましょう。支出をリアルタイムで認識できるため、使いすぎの防止に繋がります。

- 自分なりの利用ルールを決める: 「高額な買い物は一度持ち帰って検討する」「リボ払いは絶対に利用しない」「月の利用上限を自分で決めておく」など、自分なりのルールを設定することが重要です。

- 家計簿アプリと連携する: 支出を自動で記録・可視化することで、客観的に自分の消費パターンを把握し、予算管理がしやすくなります。

クレジットカードはあくまで「借金」であり、後で必ず返済しなければならないという意識を常に持つことが大切です。

不正利用のリスクがある

便利な反面、クレジットカードには常に不正利用のリスクが伴います。カード番号や有効期限、セキュリティコードといった情報が第三者に盗まれると、身に覚えのない請求が発生する可能性があります。

【不正利用の主な手口】

- フィッシング詐欺: 金融機関や大手通販サイトなどを装った偽のメールやSMSを送りつけ、偽サイトに誘導してカード情報を入力させる手口。

- スキミング: 店舗の決済端末やATMに特殊な装置を取り付け、カードの磁気情報を盗み取る手口。

- ECサイトからの情報漏洩: 利用したネットショップがサイバー攻撃を受け、登録していたカード情報が流出するケース。

- カード本体の紛失・盗難: 落としたり盗まれたりしたカードが、第三者に悪用されるケース。

【不正利用を防ぐための対策と心構え】

- カード会社の補償制度を理解する: ほとんどのクレジットカードには「盗難・紛失保険」が付帯しており、不正利用が発覚した場合、届け出た日から遡って60日間程度の損害を補償してくれます。 この制度があるため、万が一被害に遭っても過度に心配する必要はありません。ただし、暗証番号の管理不備など、本人に重大な過失があった場合は補償の対象外となることがあります。

- セキュリティ対策が強固なカードを選ぶ: 近年では、カード券面に番号が記載されていない「ナンバーレス」や、裏面に番号が記載されているカードが増えています。これにより、店頭での盗み見リスクが大幅に低減します。

- 本人認証サービス(3Dセキュア)を活用する: ネットショッピングの際に、カード情報に加えて、事前に設定したパスワードやワンタイムパスワードの入力を求めることで、なりすましを防ぐ仕組みです。

- 怪しいサイトやメールに注意する: 少しでも不審に感じたメールのリンクはクリックせず、ブックマークした公式サイトからアクセスする習慣をつけましょう。公共のWi-Fi環境でのカード情報の入力は避けるべきです。

- 暗証番号の管理を徹底する: 生年月日や電話番号など、推測されやすい番号は絶対に避け、他人には決して教えないようにしましょう。

年会費がかかる場合がある

クレジットカードには、年会費が永年無料のカード、特定の条件を満たすと無料になるカード、そして有料のカードの3種類があります。

- 年会費永年無料: 持っているだけでコストがかからないため、初心者や利用頻度が少ない方に最適です。

- 条件付き無料: 「年に1回以上の利用で翌年度無料」といった条件が設定されているカード。メインカードとして使っていれば実質無料になりますが、サブカードとして持っている場合は、年に一度は利用することを忘れないように注意が必要です。

- 有料(年会費あり): 一般カードで1,000円〜2,000円程度、ゴールドカードで10,000円前後、プラチナカードでは数万円以上の年会費がかかります。

年会費が有料のカードは、その分、ポイント還元率が高かったり、旅行傷害保険が充実していたり、空港ラウンジが利用できたりと、付帯サービスが手厚い傾向にあります。しかし、初心者のうちは、その年会費に見合うだけのメリットを享受できるかどうかの判断が難しいかもしれません。

まずは年会費が永年無料のカードから始め、クレジットカードの利用に慣れてきたら、自分のライフスタイルに合わせて年会費有料のカードを検討するのが賢明なステップです。特に、「初年度無料」という言葉には注意が必要です。2年目以降は年会費が発生することを忘れず、継続して利用する価値があるかを見極める必要があります。

支払いが遅れると遅延損害金が発生する

クレジットカードの利用代金は、毎月決められた支払日に、指定した銀行口座から自動で引き落とされます。この時、口座の残高が不足していると引き落としができず、「支払い遅延(延滞)」となります。

支払い遅延を起こすと、様々なペナルティが発生します。

- 遅延損害金の発生: 支払日の翌日から、支払いが完了する日までの期間、年率14.6%程度の遅延損害金がかかります(利率はカード会社により異なる)。これは非常に高い金利であり、延滞が長引くほど負担が大きくなります。

- カードの利用停止: 延滞が発生すると、そのカードは一時的に利用できなくなります。支払いが完了すれば再び使えるようになりますが、手間と時間がかかります。

- 信用情報への記録: 支払い遅延の事実は、信用情報機関に記録されます。 いわゆる「クレヒスに傷がつく」状態です。一度記録されると、数年間(一般的に5年間)はその情報が残り続けます。この記録があると、将来的に他のクレジットカードの審査や、住宅ローンなどの各種ローンの審査で非常に不利になります。

- 強制解約: 延滞を繰り返したり、長期間放置したりすると、クレジットカードが強制的に解約されることもあります。

このような事態を避けるため、支払日の前日までには必ず引き落とし口座の残高を確認する習慣をつけましょう。給与振込口座を引き落とし先に設定したり、スマートフォンのカレンダーに支払日を登録してリマインダーを設定したりするのも有効な対策です。

初心者必見!失敗しないクレジットカードの選び方7つのポイント

数多くのクレジットカードの中から、自分にとって最適な一枚を見つけ出すのは簡単なことではありません。しかし、いくつかの重要なポイントを押さえることで、後悔のないカード選びができます。ここでは、初心者がクレジットカードを選ぶ際にチェックすべき7つのポイントを詳しく解説します。

① 年会費は永年無料か

初めてクレジットカードを持つ初心者にとって、最も優先すべきポイントは「年会費が永年無料」であることです。年会費は、カードを保有しているだけで毎年発生するコストです。利用頻度にかかわらず固定費がかかるため、まずはこの負担がないカードを選ぶのが最も安全で合理的な選択と言えます。

- なぜ永年無料が良いのか:

- コストゼロで持てる: 使わなくても一切費用がかからないため、お試しのつもりで気軽に作ることができます。

- クレジットカードに慣れるのに最適: まずは年会費無料のカードで、支払いの流れやポイントの貯め方、明細の確認方法など、基本的な使い方に慣れるのがおすすめです。

- 解約の手間を考えなくて良い: もしカードが自分に合わなかった場合でも、年会費の発生を気にして慌てて解約する必要がありません。

「初年度無料」や「年に1回の利用で無料」といった「条件付き無料」のカードもあります。これらも魅力的に見えますが、2年目以降に年会費が発生する可能性や、「年に1回の利用」を忘れてしまうリスクを考えると、初心者は無条件で無料になる「永年無料」のカードを選ぶのが無難です。

② ポイント還元率は高いか

クレジットカードの魅力であるポイントを効率的に貯めるためには、「ポイント還元率」の高さが重要です。ポイント還元率とは、カードの利用金額に対して何円相当のポイントが戻ってくるかを示す割合です。

- 基本還元率をチェック: まず見るべきは、どこで使っても適用される「基本還元率」です。一般的に、基本還元率が1.0%以上あれば「高還元率カード」と呼ばれます。多くのカードは0.5%程度なので、1.0%は一つの大きな基準になります。

- 特定店舗での還元率も確認: カードによっては、特定のコンビニやスーパー、ネットショップなどで利用すると、ポイント還元率が大幅にアップするものがあります。自分が普段よく利用するお店で還元率が高くなるカードを選べば、効率的にポイントを貯めることができます。例えば、コンビニでの利用が多いなら、対象のコンビニで高還元になるカードが最適です。

年会費無料でありながら、基本還元率が1.0%以上のカードは複数存在します。まずはこうしたコストパフォーマンスに優れたカードを候補にすると良いでしょう。

③ ポイントの使い道は豊富か

せっかく高い還元率でポイントを貯めても、そのポイントの使い道が限られていては意味がありません。ポイントの「出口戦略」も、カード選びの重要な要素です。

- チェックすべきポイント:

- 現金同様に使えるか: 貯まったポイントをカードの支払額に1ポイント=1円で充当できるか、または電子マネーにチャージできるかは非常に重要です。使い道に悩むことなく、確実に節約に繋がります。

- 共通ポイントへの交換: Tポイント、Pontaポイント、楽天ポイント、dポイントといった、多くのお店で使える共通ポイントに交換できると、利便性が格段に上がります。

- マイルへの交換: 旅行が好きでマイルを貯めている人は、マイルへの交換レートが良いかも確認しましょう。

- 有効期限: ポイントの有効期限も確認が必要です。無期限、あるいは実質無期限(ポイント獲得のたびに延長されるなど)のものが理想ですが、そうでなくても2年程度の猶予があれば使い切りやすいでしょう。

ポイントの貯めやすさ(還元率)と、使いやすさ(交換先の豊富さ)の両方を満たすカードが、真に「お得なカード」と言えます。

④ 国際ブランドはどれか

クレジットカードの券面には、Visa、Mastercard、JCBといったロゴが記載されています。これは「国際ブランド」と呼ばれ、そのカードが世界中のどの加盟店ネットワークで使えるかを示しています。

| 国際ブランド | シェア(決済額) | 特徴 |

|---|---|---|

| Visa | 世界No.1 | 世界中どこでも使える圧倒的な加盟店網。迷ったらこれを選べばまず間違いない。 |

| Mastercard | 世界No.2 | Visaに次ぐ加盟店網。特にヨーロッパに強いとされる。コストコで使えるのはMastercardのみ。 |

| JCB | 日本発 | 日本国内の加盟店網は盤石。ディズニー関連の特典やキャンペーンが豊富。海外ではアジア圏に強い。 |

| American Express | ステータス性 | T&E(トラベル&エンターテイメント)に強く、旅行やグルメ関連の特典が充実。ステータス性が高い。 |

| Diners Club | ステータス性 | 富裕層向けで、グルメや旅行に関する質の高いサービスが特徴。こちらもステータス性が高い。 |

(参照:Nilson Report 2023年3月号)

初心者が最初の1枚を選ぶなら、世界中で最も加盟店が多いVisaか、それに次ぐMastercardを選んでおけば、国内外で不便を感じることはほとんどありません。もし、海外に行く予定がなく、国内での利用が中心で、ディズニーが好きならJCBも良い選択肢です。American ExpressやDiners Clubは年会費が高く、特典も旅行やグルメに特化しているため、2枚目以降のカードとして検討するのが一般的です。

⑤ 付帯保険は充実しているか

万が一の事態に備える「付帯保険」も、カード選びの際に確認しておきたいポイントです。特に、旅行や高価な買い物をする機会がある人にとっては重要です。

- 海外旅行傷害保険: 海外旅行中の病気やケガの治療費、携行品の盗難などを補償してくれます。チェックすべきは、補償額と適用条件(自動付帯か利用付帯か)です。自動付帯はカードを持っているだけで保険が適用されるため、利便性が高いです。

- 国内旅行傷害保険: 国内旅行が対象の保険です。付帯しているカードは海外旅行保険に比べて少なめです。

- ショッピング保険: カードで購入した商品が、購入から一定期間内に破損・盗難に遭った場合に補償されます。高価な家電やブランド品などを購入する際に安心です。

年会費無料のカードでも、これらの保険が付帯しているものはあります。自分のライフスタイルを考え、旅行によく行くなら旅行保険が手厚いカード、ネットショッピングなどで高価なものを買う機会があるならショッピング保険が付帯しているカード、というように、自分に必要な保険が付いているかを確認しましょう。

⑥ セキュリティ対策は万全か

安心してクレジットカードを使い続けるためには、セキュリティ対策がしっかりしているカードを選ぶことが不可欠です。

- ナンバーレス/両面ナンバーレス: カード券面にカード番号やセキュリティコードが印字されていないタイプ。店頭での盗み見リスクを根本からなくすことができます。カード情報はスマートフォンアプリで確認します。

- 本人認証サービス(3Dセキュア): ネットショッピングの際に、カード情報に加えてパスワード等で本人確認を行う仕組み。第三者によるなりすまし利用を強力に防ぎます。

- 不正利用検知システム: カード会社が24時間365日、不審な取引がないかを監視するシステム。不正の疑いがある利用を検知すると、カードの利用を一時停止し、本人に確認の連絡をしてくれます。

- 利用通知サービス: カードが利用されるたびに、メールやアプリのプッシュ通知で知らせてくれるサービス。身に覚えのない利用にいち早く気づくことができます。

これらのセキュリティ機能が標準装備されているかどうかは、現代のクレジットカード選びにおいて非常に重要な基準です。

⑦ 自分のライフスタイルに合っているか

これまで挙げた6つのポイントを総合し、最終的に「自分のライフスタイルに合っているか」という視点で判断することが、失敗しないカード選びの最も重要な鍵です。

- どこで一番お金を使っていますか?

- コンビニや特定のスーパー: そのお店でポイント還元率がアップするカード(例:三井住友カード(NL)で対象コンビニ・飲食店、イオンカードでイオングループ)

- ネットショッピング(楽天市場、Amazonなど): 楽天市場なら楽天カード、AmazonならJCBカード Wなど、特定のECサイトで強みを持つカード

- 携帯電話会社: ドコモユーザーならdカード、auユーザーならau PAY カードなど、携帯キャリアが発行するカード

- どんなことにお金を使っていますか?

- 旅行や出張: 旅行傷害保険が充実しているカードや、マイルが貯まりやすいカード

- 映画やエンタメ: 特定の映画館で割引があるカード(例:エポスカード)

- どんな支払い方をしますか?

- 特定のスマホ決済: PayPayをよく使うならPayPayカード、d払いならdカードなど、スマホ決済と連携してお得になるカード

どれだけスペックが高いカードでも、自分の生活と関係のない場所で特典があっても意味がありません。自分の消費行動を振り返り、最もメリットを享受できるカードを選ぶことが、満足度の高いクレジットカードライフに繋がります。

初心者におすすめのクレジットカード12選を徹底比較

ここからは、前章で解説した「失敗しない選び方」のポイントを踏まえ、数あるカードの中から特に初心者におすすめの12枚を厳選してご紹介します。年会費無料でポイントが貯まりやすく、セキュリティ面でも安心できるカードを中心に選びました。

| カード名 | 年会費 | 基本還元率 | 主な特徴 | 国際ブランド |

|---|---|---|---|---|

| JCBカード W | 永年無料 | 1.0% | 39歳以下限定。Amazon・セブン-イレブンで高還元。 | JCB |

| 三井住友カード(NL) | 永年無料 | 0.5% | 対象コンビニ・飲食店でスマホのタッチ決済で最大7%還元。ナンバーレス。 | Visa, Mastercard |

| 楽天カード | 永年無料 | 1.0% | 楽天市場で高還元。楽天ポイントが貯まりやすい。 | Visa, Mastercard, JCB, Amex |

| エポスカード | 永年無料 | 0.5% | マルイでの優待。海外旅行傷害保険が自動付帯。 | Visa |

| PayPayカード | 永年無料 | 1.0% | PayPay残高にチャージできる唯一のカード。Yahoo!ショッピングで高還元。 | Visa, Mastercard, JCB |

| dカード | 永年無料 | 1.0% | dポイント特約店で高還元。ドコモユーザーにおすすめ。 | Visa, Mastercard |

| au PAY カード | 年1回の利用で無料 | 1.0% | au PAY残高へのチャージでポイント還元。auユーザーにおすすめ。 | Visa, Mastercard |

| リクルートカード | 永年無料 | 1.2% | 年会費無料で最高水準の還元率。ホットペッパーなどでさらに高還元。 | Visa, Mastercard, JCB |

| イオンカードセレクト | 永年無料 | 0.5% | イオングループでいつでもポイント2倍。銀行キャッシュカード機能付き。 | Visa, Mastercard, JCB |

| ライフカード | 永年無料 | 0.5% | 誕生日月はポイント3倍(還元率1.5%)。 | Visa, Mastercard, JCB |

| セゾンカード インターナショナル | 永年無料 | 0.5% | 有効期限のない「永久不滅ポイント」。最短即日発行可能。 | Visa, Mastercard, JCB |

| VIASOカード | 永年無料 | 0.5% | 貯まったポイントが自動でキャッシュバックされる。 | Mastercard |

① JCBカード W

【こんな人におすすめ】

- 39歳以下の方

- Amazonやセブン-イレブンをよく利用する方

- スターバックスをよく利用する方

JCBカード Wは、申し込みが18歳以上39歳以下に限定された、年会費永年無料の若者向け高還元率カードです。一度発行すれば40歳以降も年会費無料で持ち続けられます。最大の魅力は、常にポイントが2倍(還元率1.0%)になる点です。さらに、JCBのパートナー店で利用するとポイントが大幅にアップします。特にAmazon.co.jpではポイント4倍(還元率2.0%)、セブン-イレブンではポイント3倍(還元率1.5%)と、日常的に利用する店舗で非常にお得です。スターバックスでは、オンライン入金でポイント10倍(還元率5.0%)となり、スタバ好きには見逃せない特典です。(参照:株式会社ジェーシービー公式サイト)

② 三井住友カード(NL)

【こんな人におすすめ】

- コンビニやファミレス、カフェをよく利用する方

- セキュリティを重視する方

- 初めてカードを持つすべての方

三井住友カード(NL)の「NL」はナンバーレスの略で、券面にカード番号が印字されていない高いセキュリティが特徴です。年会費は永年無料で、基本還元率は0.5%と標準的ですが、対象のコンビニ・飲食店(セブン-イレブン、ローソン、マクドナルド、サイゼリヤ、ガストなど)でスマホのタッチ決済(Visaのタッチ決済・Mastercard®コンタクトレス)を利用すると、最大7%という驚異的な還元率になります。これらの店舗を頻繁に利用する方にとっては、最強のカードと言えるでしょう。国際ブランドもVisa、Mastercardから選べるため、メインカードとして申し分のない一枚です。(参照:三井住友カード株式会社公式サイト)

③ 楽天カード

【こんな人におすすめ】

- 楽天市場でよく買い物をする方

- 楽天の各種サービス(楽天モバイル、楽天トラベルなど)を利用している方

- とにかく楽天ポイントを貯めたい方

「顧客満足度No.1」を謳う楽天カードは、年会費永年無料で基本還元率1.0%と、非常にバランスの取れた人気のカードです。最大の強みは、楽天市場での利用でポイントがいつでも3倍(還元率3.0%)以上になる点です。SPU(スーパーポイントアッププログラム)という仕組みがあり、楽天モバイルや楽天証券など、楽天グループのサービスを使えば使うほど、楽天市場でのポイント倍率が上がっていきます。貯まった楽天ポイントは、街中の多くの店舗や楽天ペイで1ポイント=1円として使えるため、利便性も抜群です。(参照:楽天カード株式会社公式サイト)

④ エポスカード

【こんな人におすすめ】

- マルイでよく買い物をする方

- 海外旅行に行く機会がある方

- 飲食店やレジャー施設の優待を利用したい方

エポスカードは、マルイグループが発行する年会費永年無料のカードです。基本還元率は0.5%と標準的ですが、特筆すべきは特典の豊富さです。年4回開催される「マルコとマルオの7日間」の期間中は、マルイでの買い物が10%オフになります。また、年会費無料でありながら、海外旅行傷害保険が自動付帯している点は大きなメリットです。さらに、全国10,000店舗以上の飲食店やカラオケ、映画館、遊園地などで割引や優待が受けられるため、遊びや食事をお得に楽しみたい方にも最適です。(参照:株式会社エポスカード公式サイト)

⑤ PayPayカード

【こんな人におすすめ】

- スマホ決済「PayPay」をメインで使っている方

- Yahoo!ショッピングでよく買い物をする方

- シンプルな高還元カードを求める方

PayPayカードは、スマホ決済のPayPayユーザーにとって必携とも言えるカードです。年会費は永年無料で、基本還元率は1.0%です。PayPay残高に直接チャージできる唯一のクレジットカードであり、チャージの手間を省けます。また、PayPayアプリで「PayPayあと払い」に設定して利用すると、PayPayステップの条件達成に応じて最大1.5%のPayPayポイントが還元されます。Yahoo!ショッピングやLOHACOでの利用では、毎日最大5%のポイントが貯まるため、これらのサイトをよく利用する方にも非常にお得です。(参照:PayPayカード株式会社公式サイト)

⑥ dカード

【こんな人におすすめ】

- ドコモユーザーの方

- dポイントを貯めている、使っている方

- マツモトキヨシやスターバックスをよく利用する方

dカードはNTTドコモが発行する年会費永年無料のカードで、基本還元率は1.0%です。ドコモユーザーでなくても作れますが、ドコモの携帯料金をdカードで支払ってもポイントアップなどの特典はありません(上位のdカード GOLDは対象)。dカードの魅力は、「dカード特約店」でのポイントアップです。例えば、マツモトキヨシでは合計3.0%、スターバックスでは合計4.0%のポイントが貯まります。貯まったdポイントは、街のお店やd払いで使えるため利便性が高く、ドコモユーザー以外にもメリットの大きいカードです。(参照:株式会社NTTドコモ公式サイト)

⑦ au PAY カード

【こんな人におすすめ】

- au、UQ mobileユーザーの方

- au PAYをよく利用する方

- Pontaポイントを貯めている方

au PAY カードは、auフィナンシャルサービスが発行するカードです。年会費は通常1,375円(税込)ですが、年に1回以上の利用で翌年度も無料になるため、実質無料で利用できます。基本還元率は1.0%で、Pontaポイントが貯まります。最大のメリットは、au PAY 残高へのチャージで1.0%のポイントが還元される点です。チャージした残高をau PAY(コード支払い)で利用すると0.5%のポイントが貯まるため、合計で1.5%の還元率を実現できます。auユーザーや、Pontaポイントを効率的に貯めたい方におすすめです。(参照:auフィナンシャルサービス株式会社公式サイト)

⑧ リクルートカード

【こんな人におすすめ】

- とにかくポイント還元率を重視する方

- ホットペッパーやじゃらんをよく利用する方

- Pontaポイントやdポイントに交換したい方

リクルートカードは、年会費永年無料でありながら、基本還元率が1.2%という業界最高水準を誇るカードです。どこで使っても1.2%という高い還元率は、他のカードにはない大きな魅力です。さらに、リクルートが運営するサービス(ホットペッパービューティー、ホットペッパーグルメ、じゃらんnetなど)で利用すると、さらにポイントが加算され、最大4.2%もの還元率になります。貯まるリクルートポイントは、Pontaポイントやdポイントに1:1のレートで交換できるため、使い道にも困りません。(参照:株式会社リクルート公式サイト)

⑨ イオンカードセレクト

【こんな人におすすめ】

- イオングループの店舗(イオン、マックスバリュなど)を頻繁に利用する方

- イオン銀行の口座を持っている、または作りたい方

- お客様感謝デーを狙って買い物をする方

イオンカードセレクトは、クレジットカード機能、イオン銀行のキャッシュカード機能、電子マネーWAONの3つの機能が一体になった年会費無料のカードです。イオングループの対象店舗では、いつでもポイントが2倍(還元率1.0%)になります。さらに、毎月20日・30日の「お客さま感謝デー」では、買い物が5%オフになる特典があり、イオングループを日常的に利用する主婦(主夫)層から絶大な支持を得ています。イオン銀行の普通預金金利が優遇されるなど、銀行機能との連携メリットも大きい一枚です。(参照:イオンフィナンシャルサービス株式会社公式サイト)

⑩ ライフカード

【こんな人におすすめ】

- 誕生月にまとまった出費の予定がある方

- ポイントを効率的に貯めたい方

- 弁護士無料相談サービスに魅力を感じる方

ライフカードは、年会費永年無料のカードで、特に「誕生日月はポイント3倍(還元率1.5%)」という特典が有名です。誕生日月に集中して大きな買い物をしたり、旅行に行ったりする予定がある方にとっては、非常にお得なカードとなります。また、入会後1年間はポイント1.5倍、年間の利用金額に応じて翌年度のポイント還元率が最大2倍になるステージ制プログラムもあり、使えば使うほどお得になります。ユニークな特典として、弁護士に1時間無料で電話相談できるサービスが付帯しているのも特徴です。(参照:ライフカード株式会社公式サイト)

⑪ セゾンカード インターナショナル

【こんな人におすすめ】

- ポイントの有効期限を気にしたくない方

- できるだけ早くカードを手に入れたい方

- 西友・リヴィン・サニーでよく買い物をする方

セゾンカード インターナショナルは、年会費永年無料で、ポイントに有効期限がない「永久不滅ポイント」が最大の特長です。自分のペースでじっくりポイントを貯めたい方に最適です。また、オンラインで申し込み後、全国のセゾンカウンターで受け取ることで、最短即日でカードを発行できるスピード感も魅力です。毎月特定の日に西友、リヴィン、サニーで5%オフになる優待もあり、これらのスーパーを利用する方にもメリットがあります。(参照:株式会社クレディセゾン公式サイト)

⑫ VIASOカード

【こんな人におすすめ】

- ポイント交換の手間を省きたい方

- 携帯電話料金やプロバイダー料金の支払いで得したい方

- シンプルなカードを求めている方

VIASO(ビアソ)カードは、三菱UFJニコスが発行する年会費永年無料のカードです。最大の特徴は、貯まったポイントが年に1回、自動で現金キャッシュバックされる「オートキャッシュバック機能」です。ポイントの使い道を考えたり、交換手続きをしたりする手間が一切かからないため、面倒なことが嫌いな方にぴったりです。また、特定の携帯電話会社やインターネットプロバイダー、ETCの利用料金はポイントが2倍(還元率1.0%)になるため、これらの固定費の支払い用カードとしても優秀です。(参照:三菱UFJニコス株式会社公式サイト)

【目的・タイプ別】あなたにぴったりのクレジットカードはこれ!

12枚のカードをご紹介しましたが、「結局どれが自分に合っているの?」と迷ってしまう方もいるかもしれません。この章では、あなたの目的やタイプに合わせて、最適なカードを再整理してご紹介します。

年会費をかけたくない人におすすめのカード

とにかくコストをかけずにクレジットカードを持ちたい、という方には、「年会費永年無料」のカードが絶対条件です。今回ご紹介した12枚の多くが該当しますが、その中でも特におすすめなのは以下の3枚です。

- 三井住友カード(NL): 年会費永年無料で、対象のコンビニ・飲食店でのスマホタッチ決済で最大7%還元という強力な特典があります。ナンバーレスでセキュリティも高く、誰にでもおすすめできる一枚です。

- JCBカード W: 39歳以下の方限定ですが、年会費永年無料で基本還元率1.0%。Amazonやセブン-イレブン、スターバックスなど、利用者の多い店舗で高還元になるため、非常に使い勝手が良いです。

- 楽天カード: 年会費永年無料で基本還元率1.0%。楽天市場での圧倒的な強さに加え、楽天ポイントの汎用性も高く、持っていて損のないカードです。

とにかくポイントを貯めたい人におすすめのカード

日々の支払いをできるだけお得にしたい「ポイ活」重視の方には、還元率の高さが決め手になります。

- リクルートカード: 年会費永年無料で基本還元率1.2%は、他の追随を許さないトップクラスのスペックです。どこで使ってもお得なので、メインカードとして最適です。

- JCBカード W: 基本還元率1.0%に加え、Amazon(2.0%)やセブン-イレブン(1.5%)など、特定の店舗での還元率が非常に高いため、効率的にポイントを貯められます。

- 三井住友カード(NL): 基本還元率は0.5%ですが、対象のコンビニ・飲食店でのスマホタッチ決済最大7%還元は破壊力抜群です。利用シーンがはまる人にとっては、最強のポイント特化型カードになります。

学生・新社会人におすすめのカード

初めて自分のクレジットカードを持つ学生や新社会人の方には、審査のハードルが比較的低く、若者向けの特典が充実しているカードがおすすめです。

- JCBカード W: 39歳以下限定ということもあり、若者世代をメインターゲットにしています。年会費無料で高還元率、かつAmazonなどでの特典も学生・新社会人のライフスタイルにマッチしています。

- 三井住友カード(NL): ナンバーレスでセキュリティ意識が高い若者に安心。対象のコンビニ・飲食店での高還元は、一人暮らしの学生や外食の機会が多い新社会人にとって大きなメリットです。

- エポスカード: 年会費無料で海外旅行傷害保険が自動付帯するため、卒業旅行や海外研修を考えている学生に最適です。飲食店やカラオケなど、エンタメ系の優待が豊富なのも嬉しいポイントです。

特定のお店でよく買い物する人におすすめのカード

あなたの消費行動が特定のお店に集中しているなら、そのお店と提携しているカードを選ぶのが最も賢い選択です。

- 楽天市場ユーザー: 楽天カード一択です。SPUを組み合わせることで、驚くほどのポイントを貯めることができます。

- イオングループユーザー: イオンカードセレクトが最適です。お客さま感謝デーの5%オフは非常に強力なメリットです。

- コンビニ・ファミレスユーザー: 三井住友カード(NL)でスマホのタッチ決済を使いましょう。最大7%還元は他にはない魅力です。

- Yahoo!ショッピング・PayPayユーザー: PayPayカードを持つことで、ポイント還元を最大化できます。

海外旅行や出張が多い人におすすめのカード

海外での利用を考えているなら、国際ブランドの通用度と、万が一に備える旅行傷害保険の有無が重要になります。

- エポスカード: 年会費永年無料で海外旅行傷害保険が自動付帯している、非常にコストパフォーマンスに優れたカードです。疾病治療費用も最高270万円と、無料カードとしては手厚い補償内容です。国際ブランドがVisaなのも海外で使いやすいポイントです。

- 三井住友カード(NL): 国際ブランドをVisaかMastercardから選べるため、世界中のほとんどの場所で利用できます。海外旅行傷害保険も利用付帯で付いています。

- 上位カードへのステップアップ: 将来的に海外へ行く機会が増えるなら、年会費はかかりますが、より保険が充実し、空港ラウンジが使えるゴールドカードなどへのステップアップも視野に入れると良いでしょう。まずはこれらの年会費無料カードで実績を積むのがおすすめです。

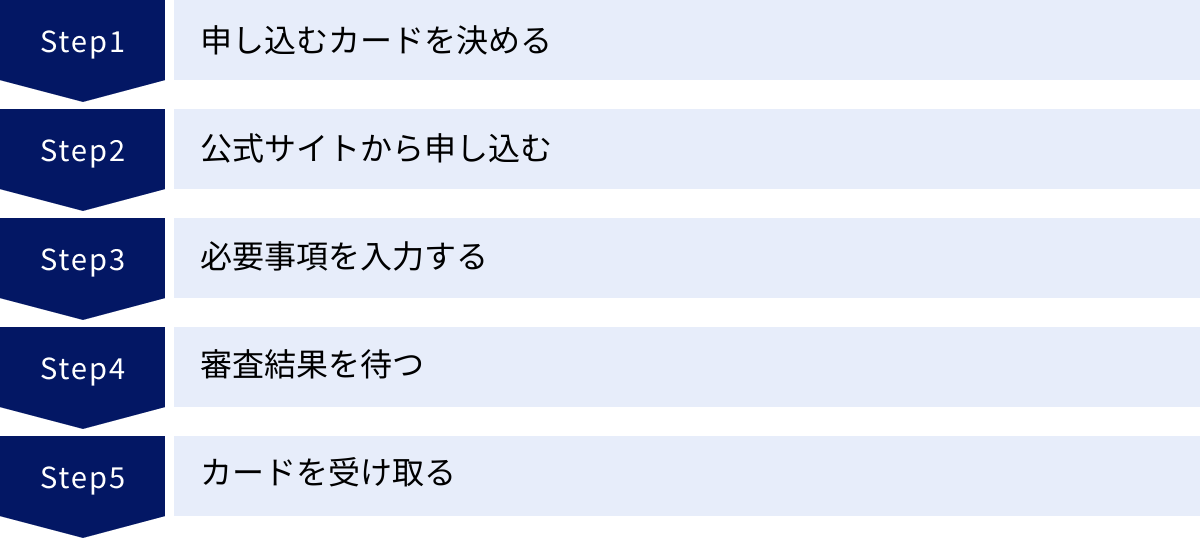

クレジットカード申し込みから発行までの流れ

自分にぴったりのカードが決まったら、いよいよ申し込みです。手続きは難しくありませんが、流れを事前に把握しておくとスムーズに進められます。ここでは、申し込みからカードが手元に届くまでの一般的なステップを解説します。

手順1:申し込むカードを決める

まずは、この記事の「選び方」や「おすすめ12選」を参考にして、申し込むカードを1枚に絞ります。複数のカードのメリットが魅力的に見えても、短期間に複数のカードを申し込むのは審査に悪影響を与える可能性があるため、最初は1枚に絞りましょう。

手順2:公式サイトから申し込む

申し込むカードが決まったら、必ずそのカード会社の公式サイトにアクセスして申し込み手続きを行います。 ポイントサイトなどを経由する方法もありますが、セキュリティの観点から、公式サイトからの申し込みが最も安全です。検索エンジンで「(カード名) 公式サイト」と検索してアクセスしましょう。

手順3:必要事項を入力する

公式サイトの申し込みページに進むと、入力フォームが表示されます。画面の指示に従って、以下の情報を正確に入力していきます。

- 本人情報: 氏名、生年月日、住所、電話番号、メールアドレスなど。

- 勤務先情報: 会社名、所属部署、役職、勤続年数、年収など。(学生の場合は学校名、主婦の場合は世帯年収などを入力)

- 住居情報: 居住形態(持ち家、賃貸など)、居住年数など。

- キャッシング枠: 現金を借りられる枠の設定。不要な場合は「0円」で申し込みましょう。その方が審査に通りやすくなります。

- 支払い口座情報: 毎月の利用代金を引き落とす銀行口座の情報を登録します。

入力後、運転免許証やマイナンバーカードなどの本人確認書類のアップロードや、オンラインでの口座振替設定が必要になります。事前に手元に準備しておくとスムーズです。

手順4:審査結果を待つ

申し込み情報の送信が完了すると、カード会社による入会審査が始まります。審査にかかる時間はカード会社によって異なり、最短5分程度で完了する場合もあれば、1〜2週間かかる場合もあります。

審査の過程で、入力した勤務先に本当に在籍しているかを確認するための「在籍確認」の電話がかかってくることがあります。また、申し込み内容に不備があった場合、確認の連絡が来ることもあります。審査結果は、メールまたは郵送で通知されます。

手順5:カードを受け取る

無事に審査を通過すると、クレジットカードが郵送で送られてきます。受け取り方法は、主に以下の2種類です。

- 簡易書留郵便: ポスト投函ではなく、対面での受け取りが必要です。

- 本人限定受取郵便: 運転免許証などの本人確認書類を配達員に提示して受け取る方法。セキュリティが高い郵送方法です。

カードが届いたら、裏面の署名欄に必ずサインをしましょう。最近では、審査通過後すぐにスマートフォンのアプリ上でカード番号が発行され、オンラインショッピングなどですぐに使える「デジタルカード」のサービスも増えています。

クレジットカードの審査で見られるポイントと通過のコツ

クレジットカードを申し込む上で、多くの初心者が不安に感じるのが「審査」です。なぜ審査が必要なのか、何を見られているのかを理解し、通過のコツを押さえておくことで、安心して申し込むことができます。

審査で重視される項目とは

カード会社は、申込者が「利用代金をきちんと期日通りに支払ってくれる人か」を判断するために審査を行います。この判断の根拠となるのが、主に「属性情報」と「信用情報」です。

本人の属性情報(年齢、職業、年収など)

申込時に入力した個人情報のことです。カード会社はこれらの情報を点数化(スコアリング)して、返済能力を評価します。

- 年齢: 一般的に、若い世代よりは経済的に安定しているとされる年代の方が評価は高くなります。

- 職業・勤務形態: 安定した収入が見込める公務員や正社員は評価が高く、アルバイトやパート、自営業などはやや評価が低くなる傾向があります。

- 勤続年数: 長いほど収入の安定性が高いと判断され、評価が高まります。最低でも1年以上あるのが望ましいとされています。

- 年収: 高い方が返済能力も高いと判断されますが、年収の金額そのものよりも、安定して収入を得ているかどうかが重視されます。

- 居住形態・居住年数: 持ち家(特にローン完済済み)は評価が高く、居住年数も長いほど安定していると見なされます。

これらの項目を総合的に判断するため、一つの項目が基準に満たないからといって、必ずしも審査に落ちるわけではありません。

信用情報(クレジットヒストリー)

審査において最も重視されるのが「信用情報」です。これは、過去から現在までのクレジットカードやローンの利用履歴のことで、「クレジットヒストリー(クレヒス)」とも呼ばれます。

信用情報機関(CIC、JICCなど)には、以下のような情報が登録されています。

- 申込情報: いつ、どの会社のクレジットカードやローンに申し込んだか。

- 契約内容: どの会社と、どのような契約(利用限度額など)を結んでいるか。

- 支払状況: 毎月の支払いを、遅延なく行っているか。延滞の記録もここに残ります。

カード会社は審査の際に必ずこの信用情報を照会し、過去に支払いの延滞や債務整理などの金融事故(異動情報)がないかをチェックします。ここに問題があると、審査通過は非常に難しくなります。

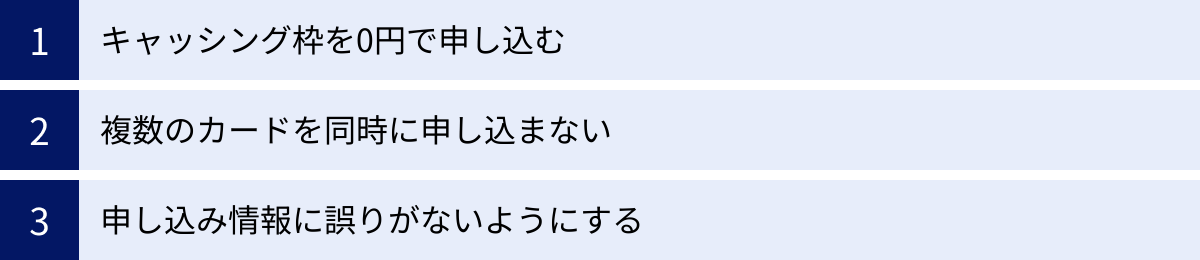

審査に通過するためのコツ

審査の基準はカード会社によって異なりますが、通過の可能性を高めるために申込者側でできることがいくつかあります。

キャッシング枠を0円で申し込む

キャッシングとは、クレジットカードを使って現金を借り入れる機能です。このキャッシング枠を希望すると、貸金業法に基づく審査が追加されるため、審査のハードルが上がります。特に現金が必要ないのであれば、キャッシング枠は「0円」または「なし」で申し込むのが審査通過の定石です。キャッシング枠は、カード発行後でも必要になれば改めて申し込むことができます。

複数のカードを同時に申し込まない

短期間(一般的に6ヶ月以内)に3枚以上のカードを申し込むと、信用情報機関にその申込履歴が記録されます。カード会社から「お金に困っていて、多重債務のリスクがあるのではないか」と警戒され、審査に不利になることがあります。これを「申し込みブラック」と呼びます。

欲しいカードが複数あっても、焦らずに1枚ずつ、最低でも6ヶ月は期間を空けて申し込むようにしましょう。

申し込み情報に誤りがないようにする

単純な入力ミスであっても、審査落ちの原因になることがあります。特に、勤務先情報や年収などの重要な項目に誤りがあると、虚偽申告を疑われる可能性もゼロではありません。

申し込み情報を送信する前には、入力内容に間違いがないか、必ず何度も見直しを行いましょう。 故意に年収を多く記載するなどの虚偽申告は、発覚した際に強制解約や詐欺罪に問われるリスクもあるため、絶対にやめましょう。

初心者のためのクレジットカードに関するよくある質問

最後に、クレジットカード初心者が抱きがちな疑問や不安について、Q&A形式でお答えします。

学生や主婦でもクレジットカードは作れますか?

はい、作れます。

多くのカード会社は、学生や主婦(主夫)向けの申し込みを受け付けています。

- 学生の場合: 多くのカードは18歳以上(高校生を除く)であれば申し込み可能です。収入がアルバイトだけでも問題ありません。親の同意が不要な場合も多いですが、カードによっては親権者の同意が必要なケースもあります。学生専用カードや、若者向けカード(JCBカード W、エポスカードなど)は、学生が審査に通りやすいように設計されています。

- 主婦(主夫)の場合: 本人に収入がなくても、配偶者に安定した収入があれば、世帯年収を基に審査されるため、クレジットカードを作ることができます。申し込みの際には、職業欄で「主婦」や「パート・アルバイト」を選択し、世帯年収を正直に記入しましょう。イオンカードなど、主婦層をメインターゲットにしたカードは特におすすめです。

最初の1枚は何枚持つのがおすすめですか?

まずは1枚に絞ることを強くおすすめします。

理由としては、

- 管理がしやすい: 複数のカードを持つと、締め日や支払日がバラバラになり、管理が煩雑になります。延滞のリスクを避けるためにも、まずは1枚のカードの管理に慣れることが重要です。

- ポイントが分散しない: 支払いを1枚のカードに集中させることで、ポイントが効率的に貯まります。

- 良好なクレヒスを築きやすい: 1枚のカードを継続的に利用し、きちんと支払い続けることで、質の高い利用実績(クレジットヒストリー)を早く築くことができます。

カードの利用に慣れて、メインカードの弱点を補う目的(例:メインはVisaなので、サブでJCBを持つなど)が出てきたら、2枚目を検討するのが良いでしょう。

国際ブランド(Visa, Mastercard, JCBなど)の違いは何ですか?

国際ブランドは、世界中でクレジットカード決済ができるシステムを提供している会社のことです。主な違いは加盟店の数(使えるお店の多さ)と特典です。

- Visa: 世界シェアNo.1。国や地域を問わず、ほとんどの場所で利用できます。迷ったらVisaを選んでおけば間違いありません。

- Mastercard: 世界シェアNo.2。Visaに次いで加盟店が多く、特にヨーロッパで強いと言われています。

- JCB: 日本発の唯一の国際ブランド。国内での加盟店は非常に多く、ハワイやグアム、台湾など日本人観光客が多い地域でも問題なく使えます。ディズニー関連の特典が豊富です。

- American Express / Diners Club: ステータス性が高く、旅行やグルメに関する質の高い優待サービスが特徴です。年会費が高めのカードに付帯していることが多いです。

初心者の最初の1枚としては、世界中で使える安心感からVisaかMastercardを選ぶのが最も無難な選択です。

カードが届いたらまず何をすればいいですか?

カードが手元に届いたら、すぐに使えるようにするために、また安全に利用するために、いくつかやるべきことがあります。

- カード裏面に署名(サイン)する: 券面の裏にある署名欄に、油性のボールペンやサインペンで自分の名前をサインします。署名がないカードは店舗で利用を断られたり、紛失・盗難時の不正利用補償が受けられなかったりする可能性があるため、必ず最初に署名しましょう。

- 同封書類を確認する: カードと一緒に送られてくる台紙や規約書類を確認します。特に、「利用可能枠(限度額)」は必ずチェックしておきましょう。

- 会員専用サイト・アプリに登録する: ほとんどのカード会社は、WEB上で利用明細を確認したり、各種手続きを行ったりできる会員専用サイトやアプリを提供しています。すぐに登録を済ませ、IDとパスワードを忘れないように管理しましょう。

- カード情報の保管: カードの表面(または裏面)に記載されているカード番号、有効期限、セキュリティコードは非常に重要な情報です。他人に見られないように、安全な場所に保管しましょう。

セキュリティが心配ですが、対策はありますか?

はい、カード会社と利用者双方の対策で、リスクは大幅に減らせます。

- カード会社の対策: 不正利用検知システム、本人認証サービス(3Dセキュア)、不正利用被害の補償制度など、様々なセキュリティ対策を講じています。ナンバーレスカードのように、物理的に情報を盗み見されにくくする工夫も進んでいます。

- 利用者ができる対策:

- 利用明細を定期的に確認する: 最も基本的で重要な対策です。身に覚えのない請求がないか、こまめにチェックしましょう。

- 推測されにくい暗証番号を設定する: 生年月日や電話番号など、安易な番号は避けてください。

- フィッシング詐欺に注意する: 不審なメールやSMSのリンクは絶対にクリックしないようにしましょう。

- カードの貸し借りはしない: 家族間であっても、カードの貸し借りは規約で禁止されています。

これらの対策を徹底することで、安心してクレジットカードを利用できます。

締め日と支払日(引き落とし日)とは何ですか?

この2つの日付は、クレジットカードを管理する上で非常に重要なので、必ず理解しておきましょう。

- 締め日: 1ヶ月間のカード利用額を集計する締め切りの日です。例えば「月末締め」の場合、その月の1日から末日までの利用分が1ヶ月分として計算されます。

- 支払日(引き落とし日): 締め日で確定した利用金額が、指定した銀行口座から引き落とされる日です。例えば「月末締めの翌月27日払い」の場合、1月1日〜1月31日までの利用分が、2月27日に引き落とされます。

この「締め日」と「支払日」のサイクルはカード会社によって異なります(例:15日締めの翌月10日払いなど)。自分のカードのサイクルを正確に把握し、支払日の前日までに口座残高が不足しないように準備しておくことが、延滞を防ぐための基本です。