企業活動において、経費の支払いや管理は避けて通れない業務です。煩雑な経費精算、振込手数料の負担、資金繰りの悩みなど、多くの経営者や経理担当者が課題を抱えています。これらの課題を解決し、ビジネスを加速させる強力なツールとなるのが「法人カード」です。

法人カードを導入することで、経費管理の一元化による業務効率化はもちろん、ポイント還元や付帯サービスによるコスト削減、支払いサイトの延長によるキャッシュフロー改善など、多岐にわたるメリットが期待できます。しかし、法人カードには非常に多くの種類があり、「どのカードが自社に最適なのかわからない」と感じる方も少なくないでしょう。

この記事では、法人カードの基礎知識から、具体的なメリット・デメリット、そして自社の規模や目的に合った最適な一枚を見つけるための選び方まで、網羅的に解説します。さらに、2024年の最新情報に基づき、厳選したおすすめの法人カード20枚を徹底比較します。スタートアップ企業から大企業まで、あらゆるステージのビジネスに対応するカードを紹介するため、この記事を読めば、貴社の成長を支える最高のパートナーとなる法人カードが必ず見つかるはずです。

目次

法人カードとは?基本を解説

法人カードの導入を検討するにあたり、まずはその基本的な定義と種類を正しく理解することが重要です。法人カードは、単に「会社で使うクレジットカード」というだけでなく、個人カードとは異なる特性や、事業規模に応じた種類が存在します。ここでは、法人カードの全体像を掴むために、「個人カードとの違い」と「ビジネスカードとコーポレートカードの違い」という2つの観点から詳しく解説します。

法人カードと個人カードの違い

法人カードと個人カードは、どちらも決済機能を持つクレジットカードですが、その目的や機能、審査対象において明確な違いがあります。これらの違いを理解することが、法人カードを効果的に活用するための第一歩となります。

| 比較項目 | 法人カード | 個人カード |

|---|---|---|

| 主な利用目的 | 事業に関わる経費決済(仕入れ、広告費、出張費など) | 個人の私的な消費(買い物、食事、旅行など) |

| カードの名義 | 法人名(会社名)と使用者(役員・従業員)の併記 | 個人名のみ |

| 引き落とし口座 | 原則として法人口座または屋号付き口座 | 原則として個人名義の口座 |

| 利用限度額 | 比較的高額に設定されやすい(数百万~数千万円以上も) | 個人の年収や信用情報に基づいて設定される |

| 審査の対象 | 会社の経営状況(設立年数、決算内容)と代表者の信用情報 | 申込者個人の属性(年収、勤務先、勤続年数)と信用情報 |

| 付帯サービス | ビジネス向け(会計ソフト連携、経費精算システム、福利厚生など) | 個人向け(ショッピング保険、旅行特典、エンタメ優待など) |

| ポイント・マイル | 経費決済で貯まり、経費削減や備品交換に活用できる | 個人の買い物で貯まり、私的に利用する |

最大の違いは「利用目的」と「それに伴う機能」です。法人カードは、その名の通り法人の事業活動における経費決済を目的として設計されています。そのため、引き落とし口座は法人口座が基本となり、経費管理をスムーズにするための利用明細データ連携機能や、ビジネスシーンで役立つ付帯サービスが充実しています。例えば、会計ソフトと連携すれば、カードの利用履歴が自動で取り込まれ、仕訳作業の手間を大幅に削減できます。これは、個人カードにはない法人カードならではの大きな利点です。

利用限度額にも大きな差があります。企業の事業活動では、広告費やサーバー費用、高額な機材の購入など、個人利用とは比較にならないほどの大きな金額が動くことがあります。法人カードはこうしたニーズに応えるため、個人の年収に縛られず、会社の事業規模や財務状況に応じて高い利用限度額が設定される傾向にあります。

審査の対象も異なります。個人カードが申込者個人の支払い能力を審査するのに対し、法人カードの審査では、申込者である代表者個人の信用情報(クレジットヒストリー)に加えて、法人の経営実態が重視されます。設立からの年数、決算状況(黒字か赤字か)などが総合的に判断されるため、設立間もない企業や赤字決算の企業は審査のハードルが高くなる場合があります。ただし、最近ではスタートアップ向けの柔軟な審査基準を持つカードも増えています。

このように、法人カードは単なる決済手段ではなく、経費管理の効率化とキャッシュフローの安定化を実現する経営ツールとしての側面が強いのが特徴です。

ビジネスカードとコーポレートカードの違い

法人カードは、対象とする企業の規模によって、主に「ビジネスカード」と「コーポレートカード」の2種類に大別されます。どちらも法人向けである点は共通していますが、想定ユーザーや提供されるサービス内容が異なります。自社の規模に合わないカードを選ぶと、年会費が無駄になったり、必要な機能が不足したりする可能性があるため、この違いを理解しておくことは非常に重要です。

| 比較項目 | ビジネスカード | コーポレートカード |

|---|---|---|

| 主な対象 | 個人事業主、フリーランス、スタートアップ、中小企業 | 大企業 |

| 発行可能枚数 | 少数(数枚~20枚程度) | 多数(数十枚~数百枚、制限なしの場合も) |

| 利用限度額 | 申込者(代表者)単位または会社全体で設定 | 会社全体で一括設定後、部署や使用者ごとに個別設定可能 |

| 審査の対象 | 代表者の信用情報+会社の経営状況(登記簿謄本不要なカードも多い) | 会社の経営状況(財務諸表などの提出が必須) |

| 付帯サービス | 経営者個人にも役立つサービス(空港ラウンジ、保険など)が豊富 | 経費管理システムや出張手配システムとの連携など、ガバナンス強化機能が中心 |

| 申し込み方法 | Web完結で手軽に申し込めることが多い | 営業担当者を通じて対面での申し込みが一般的 |

ビジネスカードは、主に個人事業主や中小企業向けに設計されています。一般的に、この記事で紹介する「法人カード」の多くは、このビジネスカードに分類されます。申し込みが比較的容易で、登記簿謄本や決算書の提出が不要なカードも多く存在します。追加カードの発行枚数は数枚から数十枚程度で、経営者や一部の役員・従業員が利用するケースを想定しています。代表者個人の信用情報が審査で重視される傾向が強いため、設立間もない企業でも代表者のクレジットヒストリーが良好であれば発行される可能性があります。

一方、コーポレートカードは、従業員数が多く、経費利用額も大きい大企業を対象としています。最大の特徴は、発行枚数が多く、経費統制(ガバナンス)を強化するための機能が充実している点です。例えば、会社全体で数億円の利用枠を設定し、その中から部署ごと、あるいは役職ごとに利用限度額を細かく設定することが可能です。これにより、「営業部は月500万円まで、そのうち接待交際費は50万円まで」といった厳格な経費コントロールが実現します。また、企業の経費精算システムや出張管理システムとシームレスに連携し、内部統制を強化するソリューションとしての役割を担います。審査は企業の財務状況が厳しく問われ、申し込みも対面で行われるのが一般的です。

まとめると、これから法人カードを導入しようと考えている個人事業主や中小企業の経営者であれば、まず検討すべきは「ビジネスカード」となります。本記事で紹介するカードも、主にこのビジネスカードに焦点を当てて解説を進めていきます。

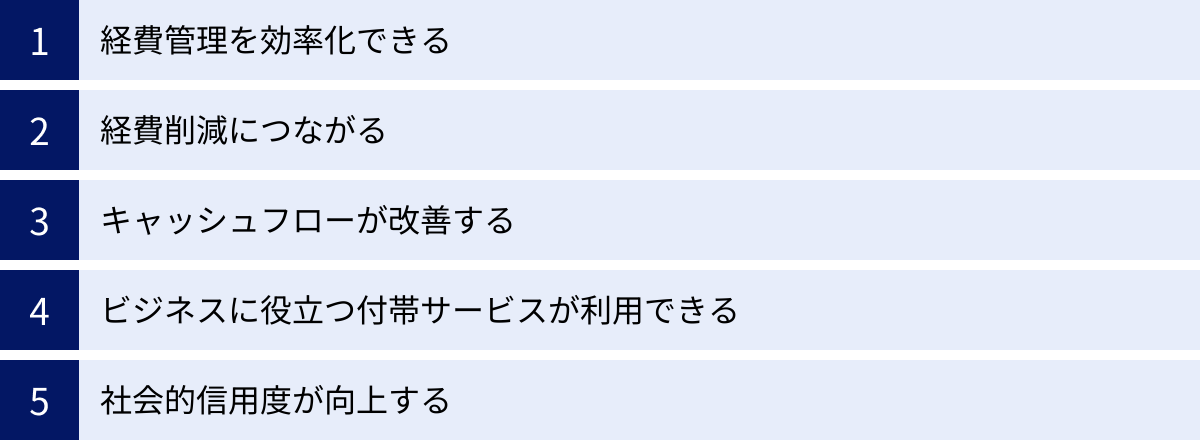

法人カードを持つ5つのメリット

法人カードの導入は、単に支払いをキャッシュレス化する以上の、多くの経営上のメリットをもたらします。経費精算の現場から経営判断の迅速化まで、その効果は多岐にわたります。ここでは、法人カードがもたらす代表的な5つのメリットを、具体的なシーンを交えながら詳しく解説します。

① 経費管理を効率化できる

法人カード導入による最も直接的で分かりやすいメリットが、経費管理の劇的な効率化です。多くの企業、特に中小企業では、経費精算業務が従業員と経理担当者の双方にとって大きな負担となっています。

従来の現金や個人のクレジットカードでの立替払いでは、以下のような非効率が発生していました。

- 従業員側: 領収書を一枚一枚保管し、精算書に手で貼り付け、項目ごとに金額を転記する必要がある。申請漏れや紛失のリスクも伴う。

- 経理担当者側: 提出された大量の精算書と領収書を目視でチェックし、内容の妥当性を確認し、会計ソフトへ手入力する。入力ミスや確認作業に膨大な時間がかかる。

法人カードを導入すると、これらのプロセスが根本から改善されます。事業に関する支払いを法人カードに集約することで、誰が・いつ・どこで・何に・いくら使ったかという情報が、利用明細データとして一元的に記録されます。多くの法人カードは、この利用明細データをCSV形式でダウンロードしたり、API連携によって会計ソフト(freee会計、マネーフォワード クラウド会計など)へ自動で取り込んだりする機能を提供しています。

これにより、以下のような効率化が実現します。

- 立替払いの廃止: 従業員は現金を立て替える必要がなくなり、領収書の紛失リスクや精算書作成の手間から解放されます。

- 利用状況の可視化: 経営者や経理担当者は、Web上の管理画面でリアルタイムにカード利用状況を把握できます。これにより、不正利用の抑止や予算管理の精度向上につながります。

- 会計処理の自動化: 会計ソフトと連携すれば、カード利用明細が自動で取り込まれ、勘定科目の推測まで行ってくれるため、手入力作業がほぼ不要になります。経理担当者は最終的な確認と承認作業に集中でき、月次決算の早期化にも貢献します。

例えば、営業担当者が出張で新幹線代、宿泊費、接待交際費を法人カードで支払った場合、それらの利用履歴はすべてデータとして記録されます。経理担当者は、月末にまとめて処理するのではなく、日々自動で取り込まれるデータを確認するだけで済みます。これにより、経費精算にかかっていた時間を、より付加価値の高い分析業務や経営支援業務に振り分けることが可能になります。

② 経費削減につながる

法人カードは、間接的なコストである人件費を削減するだけでなく、直接的な経費そのものを削減する効果も期待できます。主な削減ポイントは「ポイント・マイル還元」と「振込手数料の削減」です。

1. ポイント・マイル還元

法人カードの利用額に応じて、個人カードと同様にポイントやマイルが貯まります。法人の経費は、広告費、サーバー代、仕入れ費用など、高額な支払いが多く発生するため、個人利用に比べてはるかに多くのポイントを貯めることが可能です。

例えば、ポイント還元率1.0%の法人カードで年間1,000万円の経費を決済した場合、10万円相当のポイントが貯まります。このポイントは、以下のような形で経費削減に直接貢献します。

- カード利用代金への充当: 貯まったポイントを翌月以降のカード請求額に充当し、支払額を直接減らす。

- オフィス用品や備品との交換: ポイントを使って、事務用品やPC周辺機器、コーヒーメーカーなどの備品と交換する。

- マイルへの交換: 貯まったポイントを航空会社のマイルに交換し、出張時の航空券代を節約する。

年会費がかかるカードであっても、事業決済額が大きければ、ポイント還元だけで年会費を十分に上回るリターンを得ることが可能です。

2. 振込手数料の削減

取引先への支払いを銀行振込で行っている場合、1件あたり数百円の振込手数料が発生します。取引先の数が多ければ、この手数料も積み重なって大きなコストになります。法人カードで支払える経費をカード払いに切り替えることで、これらの振込手数料をゼロにすることができます。

例えば、毎月20社の取引先に銀行振込を行っていた場合(振込手数料が1件440円と仮定)、月間で8,800円、年間で105,600円ものコストがかかります。これを法人カード払いに集約できれば、このコストが丸ごと削減できるのです。近年では、BtoB決済サービス(例:三井住友カードの「請求書支払い代行サービス」など)を利用することで、本来カード払いに対応していない請求書(家賃やBtoBの取引代金など)もカードで支払えるようになり、経費削減の範囲がさらに広がっています。

③ キャッシュフローが改善する

資金繰りは、企業の存続を左右する極めて重要な経営課題です。法人カードは、支払いサイト(支払いを猶予される期間)を延長する効果があり、手元資金を確保しやすくすることでキャッシュフローの改善に大きく貢献します。

銀行振込や現金払いの場合、請求書を受け取ってから比較的短い期間(例:月末締め翌月末払い)で支払いを行う必要があります。しかし、法人カードで決済した場合、実際の口座引き落としは利用日から1~2ヶ月先になります。

例えば、4月5日に100万円の広告費を法人カードで支払ったとします。カードの締め日が毎月15日、支払日が翌月10日だった場合、この100万円が実際に法人口座から引き落とされるのは5月10日です。もし現金で支払っていれば4月5日時点で手元の資金が100万円減少しますが、法人カードを使えば、約1ヶ月間、その100万円を運転資金として手元に置いておくことができます。

この「支払いの先延ばし効果」は、特に資金繰りがタイトになりがちな創業期の企業や、急な大きな支払いが発生した際に絶大な効果を発揮します。手元資金に余裕が生まれることで、突発的な支出への対応力が高まるだけでなく、新たな投資機会を逃さずに済みます。事実上の無利息融資を受けているのと同じ効果と言えるでしょう。これにより、黒字倒産のリスクを低減し、安定した経営基盤を築く一助となります。

④ ビジネスに役立つ付帯サービスが利用できる

多くの法人カードには、ビジネスの成長をサポートする多様な付帯サービスが用意されています。これらのサービスをうまく活用することで、年会費以上の価値を得ることも十分に可能です。代表的な付帯サービスには以下のようなものがあります。

- 空港ラウンジサービス: 国内外の主要空港のラウンジを無料で利用できます。出張の多い経営者や従業員にとって、フライト前の時間を静かな環境で仕事や休憩に充てられるのは大きなメリットです。

- 旅行傷害保険: 海外・国内への出張時の万が一の事故や病気に備える保険が自動付帯または利用付帯で提供されます。補償額はカードのランクによって異なりますが、出張の都度、保険に加入する手間とコストを削減できます。

- ビジネス優待サービス: 会計ソフトの割引、レンタルオフィスの優待、貸し会議室の割引、福利厚生サービスの提供など、ビジネスの現場で直接役立つ多種多様な優待が用意されています。

- コンシェルジュサービス: プラチナカード以上のハイステータスカードに付帯していることが多いサービスです。出張時の航空券やホテルの手配、会食のレストラン予約、贈答品の手配などを24時間365日体制で代行してくれます。多忙な経営者の貴重な時間を節約する、まさに「秘書」のような存在です。

- ETCカード: 高速道路の料金所をスムーズに通過できるETCカードを、年会費無料で複数枚発行できる法人カードも多くあります。車両ごとにETCカードを用意することで、高速道路利用料金も経費として一元管理できます。

これらの付帯サービスは、自社の業種や事業フェーズ、利用シーンを考慮して選ぶことが重要です。例えば、海外出張が多いなら旅行傷害保険やラウンジサービスが充実したカード、バックオフィス業務を効率化したいなら会計ソフト連携や優待が豊富なカードが適しています。

⑤ 社会的信用度が向上する

法人カードを所有していることは、それ自体が「カード会社の審査を通過した企業」であることの証明となり、対外的な社会的信用度の向上につながります。

特に創業間もない企業や、まだ取引実績の少ない企業にとって、法人カードは信頼性の証となります。例えば、海外のサービス(Webツールやサーバーなど)を契約する際、クレジットカードでの支払いが求められるケースが多くあります。このとき、法人名義のクレジットカードを提示できれば、取引をスムーズに進めることができます。

また、取引先との会食や接待の場で、個人カードではなくゴールドやプラチナの法人カードでスマートに決済する姿は、安定した経営基カ盤があるという印象を与え、相手に安心感をもたらす効果も期待できます。

直接的な利益ではありませんが、ビジネスは信頼関係の上に成り立っています。法人カードは、その信頼を構築するための一つのツールとして機能するのです。このように、法人カードは経費管理の枠を超え、企業の成長と安定に貢献する多くのメリットを提供します。

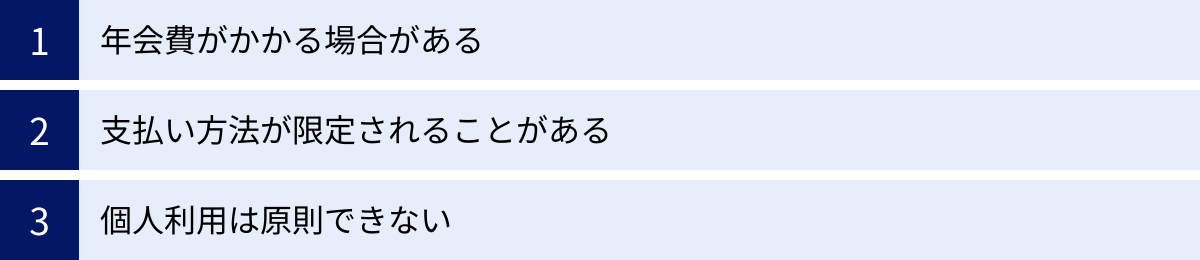

法人カードの3つのデメリット

法人カードは多くのメリットをもたらす一方で、いくつかの注意点やデメリットも存在します。導入後に「こんなはずではなかった」と後悔しないためにも、事前にデメリットを正確に理解し、対策を検討しておくことが賢明です。ここでは、法人カードが持つ主な3つのデメリットについて解説します。

① 年会費がかかる場合がある

法人カードの多くは、個人向けの一般カードとは異なり、年会費が必要となります。年会費はカードの種類やステータスによって大きく異なり、無料のものから、数千円、数万円、さらには十数万円に達するものまで様々です。

| カードのステータス | 年会費の目安 |

|---|---|

| 一般カード | 無料~2,000円程度 |

| ゴールドカード | 10,000円~30,000円程度 |

| プラチナカード以上 | 20,000円~150,000円程度 |

この年会費は、毎年固定で発生するコストです。そのため、カードの利用頻度が低い場合や、付帯サービスをほとんど活用しない場合には、年会費が単なる負担になってしまう可能性があります。例えば、年間決済額が少なく、ポイント還元によるメリットが年会費を下回ってしまうケースです。

【対策】

このデメリットへの対策は、「年会費と得られるベネフィットのバランス」を慎重に見極めることです。

- コストを最優先する場合: まずは年会費が永年無料の法人カードから検討しましょう。近年では、三井住友カード ビジネスオーナーズやNTTファイナンス Bizカード レギュラーなど、年会費無料でありながら基本的な機能を備えた優秀なカードが増えています。

- 付帯サービスを重視する場合: 年会費が高額なカードを選ぶ際は、そのコストを上回る価値があるかを具体的にシミュレーションすることが重要です。例えば、「年会費3万円のプラチナカードを検討しているが、付帯するコンシェルジュサービスで年間50時間の業務時間が削減できるなら、時給換算で十分に元が取れる」といった判断です。また、ポイント還元率も考慮に入れましょう。年間500万円の決済があれば、還元率0.5%で2.5万円、1.0%なら5万円相当のポイントが貯まるため、年会費を相殺できる可能性があります。

自社の事業規模、経費決済額、そして必要とするサービスを明確にし、費用対効果を最大化できるカードを選ぶことが、このデメリットを克服する鍵となります。

② 支払い方法が限定されることがある

個人向けのクレジットカードでは、分割払いやリボ払い、ボーナス払いなど、多様な支払い方法が用意されています。しかし、法人カードの支払い方法は、原則として「1回払い(一括払い)」のみとなっている場合がほとんどです。

これは、法人カードが事業資金の決済を目的としており、カード会社にとって貸し倒れリスクを低減する必要があるためです。高額な設備投資などを分割で支払いたいと考えている場合、法人カードでは対応できない可能性があります。

【注意点と対策】

- リボ払いや分割払いのリスク: 一部の法人カードではリボ払いや分割払いに対応しているものもありますが、これらの支払い方法は高い金利手数料が発生します。安易に利用すると、かえってキャッシュフローを悪化させる原因になりかねません。事業資金の調達が目的であれば、法人カードのリボ払いに頼るのではなく、日本政策金融公庫の融資やビジネスローンなど、より金利の低い適切な資金調達方法を検討すべきです。

- 高額決済への対応: 高額な決済が必要で、一括での支払いがキャッシュフローを圧迫する懸念がある場合は、利用限度額が高く、かつ支払いサイトが長い(締め日から支払い日までの期間が長い)カードを選ぶことで、ある程度対応できます。また、カード会社によっては、事前入金(デポジット)をすることで一時的に利用限度額を増額できるサービスを提供している場合もあります。

法人カードはあくまで経費決済と管理を効率化するためのツールであり、長期的な借入手段ではないという基本を理解しておくことが重要です。

③ 個人利用は原則できない

法人カードは、その名の通り法人の事業活動に関わる経費を決済するためのカードです。したがって、経営者や従業員の私的な買い物や食事などに利用することは、原則として認められていません。これを「公私混同」と呼び、いくつかの深刻な問題を引き起こす可能性があります。

1. 税務上の問題

税務調査が入った際に、法人カードの利用明細に私的な利用が含まれていると、その支出は経費として認められません。否認された支出は「役員貸付金」や「役員賞与」として扱われる可能性があります。

- 役員貸付金と見なされた場合: 会社が役員にお金を貸している状態となり、会社は役員から適正な利息を受け取らなければなりません。

- 役員賞与と見なされた場合: 会社の損金(経費)として認められず法人税の対象となる上、役員個人の所得税・住民税も追徴されることになり、二重の税負担が発生します。

このような事態を避けるためにも、法人カードの利用は事業関連の支出に限定し、私的な支払いは必ず個人カードで行うというルールを徹底する必要があります。

2. 社内ガバナンスの問題

経営者自身が公私混同を始めると、従業員にもその意識が伝播し、社内の規律が乱れる原因となります。「社長もやっているから」という理由で、従業員が法人カードを私的に利用するようになれば、経費の不正利用が横行し、企業経営に大きなダメージを与えかねません。

【対策】

公私混同を防ぐためには、明確な「法人カード利用規定(社内ルール)」を作成し、全従業員に周知徹底することが不可欠です。規定には、利用できる経費の範囲(交通費、接待交際費、事務用品費など)、利用できないものの具体例(私的な飲食、趣味の物品購入など)、そして違反した場合の罰則などを明記します。

法人カードは、その利便性の高さゆえに、つい個人的な支払いにも使ってしまいがちです。しかし、その行為がもたらすリスクは決して小さくありません。メリットを最大限に享受するためにも、デメリットを正しく理解し、適切なルールのもとで運用することが、法人カード活用の成功の鍵を握っています。

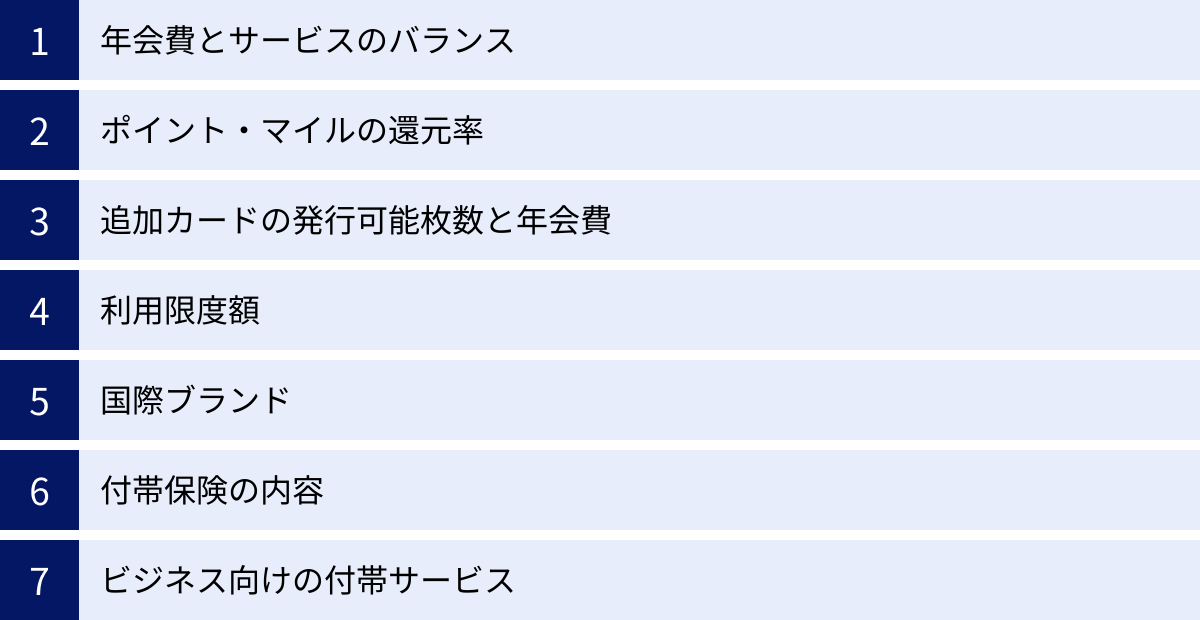

法人カードの選び方7つのポイント

数多くの法人カードの中から、自社に最適な一枚を見つけ出すためには、いくつかの重要な比較ポイントがあります。デザインや知名度だけで選んでしまうと、後から「機能が足りない」「年会費が負担」といった問題が生じかねません。ここでは、法人カード選びで失敗しないための7つのポイントを詳しく解説します。

① 年会費とサービスのバランス

前述の通り、法人カードには年会費が永年無料のものから十数万円以上するものまで幅広く存在します。年会費の高さは、一般的に付帯サービスの充実度やカードのステータスに比例します。最も重要なのは、自社が支払う年会費に対して、十分なリターン(メリット)が得られるかを見極めることです。

- コスト重視の企業・スタートアップ: 事業を始めたばかりで、まずは経費管理の効率化を低コストで実現したい場合は、年会費無料のカードが第一候補となります。基本的な決済機能と会計ソフト連携機能があれば十分というケースも多いでしょう。

- 付加価値を求める企業・成長企業: 海外出張が多い、接待の機会が多い、従業員の福利厚生を充実させたいといった具体的なニーズがある場合は、年会費を支払ってでも、それに見合うサービスが付帯したゴールドカードやプラチナカードを検討する価値があります。例えば、年会費3万円のカードでも、手厚い旅行傷害保険やコンシェルジュサービス、各種優待割引などを活用すれば、年会費を上回る価値を享受できる可能性があります。

単純に「高いから良い」「安いから良い」と判断するのではなく、「自社の事業活動に、そのサービスは本当に必要か?」という視点で、コストとベネフィットのバランスを冷静に評価しましょう。

② ポイント・マイルの還元率

経費決済額が大きくなる法人カードにおいて、ポイントやマイルの還元率は経費削減に直結する重要な要素です。還元率は一般的に0.5%~1.0%程度が主流ですが、中には特定の条件下で還元率がアップするカードもあります。

チェックすべき項目は以下の通りです。

- 基本還元率: 通常の利用でどのくらいのポイントが貯まるか。最低でも0.5%、できれば1.0%以上が望ましいです。

- 還元率アップの条件: 「特定の加盟店(Amazon、特定のガソリンスタンドなど)での利用でポイント2倍」「海外利用でポイントアップ」といった特典がないか確認しましょう。自社が頻繁に利用するサービスで還元率が上がるカードは、実質的な還元率が非常に高くなります。

- ポイントの交換先と有効期限: 貯めたポイントを何に交換できるか(現金キャッシュバック、マイル、商品券、備品など)、そして有効期限はどのくらいかを確認します。ポイントの使い道が自社のニーズに合っており、有効期限内に使い切れるかも重要な判断基準です。マイルを貯めたい場合は、マイルへの交換レートも確認が必要です。

年間決済額を大まかに算出し、「年間決済額 × 還元率」で得られるポイント価値と年会費を比較検討すると、カードのお得度がより明確になります。

③ 追加カードの発行可能枚数と年会費

役員や従業員にもカードを持たせて経費精算を効率化したい場合、追加カードの発行可能枚数と年会費は必ず確認すべきポイントです。

- 発行可能枚数: カードによって、3枚程度までしか発行できないものから、20枚、50枚、中にはUPSIDERのように発行枚数に制限がないカードもあります。将来的な従業員の増加も見越して、十分な枚数を発行できるカードを選ぶことが重要です。

- 追加カードの年会費: 本会員のカードは年会費が高くても、追加カードは無料または安価な年会費で発行できる場合があります。逆に、追加カード1枚ごとにも本会員に近い年会費がかかるケースもあります。従業員数 × 追加カード年会費も、年間の総コストとして計算に入れておきましょう。

追加カードを利用することで、従業員ごとの経費利用状況を正確に把握でき、経費の透明性が高まります。

④ 利用限度額

法人カードの利用限度額は、事業の規模や内容によって必要な金額が大きく異なります。広告費やサーバー代、高額な機材の購入など、月々の決済額が大きい場合は、それに見合った利用限度額が設定されるカードを選ぶ必要があります。

- 限度額の目安: 一般的な法人カードでは数十万円~500万円程度が初期設定となることが多いですが、ゴールドやプラチナでは1,000万円以上、中にはUPSIDERのように最大10億円以上という高い限度額を謳うカードもあります。

- 限度額の審査: 利用限度額は、申込時の会社の業績や代表者の信用情報に基づいて個別に設定されます。公式サイトに「最大〇〇円」と記載があっても、必ずしもその金額が適用されるわけではない点に注意が必要です。

- 限度額の増額: 事業の成長に伴い、将来的に限度額の増額が可能かどうかも確認しておくと安心です。多くのカード会社では、利用実績を積むことで増額の申請ができます。

月間の平均経費決済額を算出し、その1.5倍~2倍程度の限度額があると、突発的な支出にも対応しやすく、安心して利用できます。

⑤ 国際ブランド

国際ブランドとは、Visa、Mastercard、JCB、American Express (Amex)、Diners Clubといった、世界中でクレジットカード決済の仕組みを提供している会社のことで、加盟店の数が異なります。どのブランドを選ぶかによって、利用できる店舗やサービスが変わってきます。

| 国際ブランド | 特徴 |

|---|---|

| Visa | 世界シェアNo.1。国内外問わず、ほとんどの場所で利用可能。迷ったらまず候補にすべきブランド。 |

| Mastercard | Visaに次ぐ世界シェア。特にヨーロッパに強いとされる。こちらも汎用性が非常に高い。 |

| JCB | 日本発の唯一の国際ブランド。国内加盟店数が多く、日本国内での利用や日本人向けの優待サービスが充実。 |

| American Express | ステータス性が高く、旅行やエンターテイメント関連の付帯サービスが非常に充実している。年会費は高めの傾向。 |

| Diners Club | Amexと同様にステータス性が高く、富裕層向けのサービスに強み。グルメ系の特典が豊富。 |

基本的には、世界中で使える加盟店数が最も多いVisaかMastercardを選んでおけば間違いありません。海外出張が多いなら、この2つのどちらかは必須と言えるでしょう。一方で、国内利用が中心で、日本人向けのきめ細やかなサポートを重視するならJCBも良い選択肢です。AmexやDinersは、その独自の付帯サービスに魅力を感じる場合に選ぶブランドと言えます。

⑥ 付帯保険の内容

出張が多い企業にとって、付帯保険の内容は非常に重要です。特に海外では医療費が高額になるため、手厚い補償があるカードを選ぶと安心です。

- 旅行傷害保険(海外・国内): 死亡・後遺障害だけでなく、最も利用頻度が高い「傷害・疾病治療費用」の補償額を重点的に確認しましょう。海外では治療費が数百万円にのぼることもあるため、この項目が手厚いカードが望ましいです。

- ショッピング保険(動産総合保険): 法人カードで購入した商品が、破損や盗難などの偶然な事故によって損害を被った場合に補償される保険です。高額な備品や機材を購入する際に役立ちます。

- 自動付帯と利用付帯: 保険の適用条件には「自動付帯」と「利用付帯」の2種類があります。「自動付帯」はカードを持っているだけで保険が適用されるのに対し、「利用付帯」は旅行代金などをそのカードで支払わないと保険が適用されません。利便性の高さでは自動付帯が優れています。

これらの保険内容はカードのランクに比例して手厚くなる傾向があります。自社の出張頻度や購入する物品の種類に合わせて、必要な補償を備えたカードを選びましょう。

⑦ ビジネス向けの付帯サービス

最後に、決済機能や保険以外の「ビジネス向け付帯サービス」も重要な選択基準です。自社の課題を解決してくれるサービスが付帯しているカードを選ぶことで、業務効率化やコスト削減をさらに加速できます。

- 会計ソフト連携: freee会計やマネーフォワード クラウドなど、自社で利用している(または導入予定の)会計ソフトとスムーズに連携できるかは必須の確認項目です。

- 経費精算システムの提供: 追加カードを多数発行する場合、従業員の経費利用を効率的に管理・承認できるシステムが無料で提供されているカードもあります。

- 優待サービス: レンタルサーバーの割引、クラウドソーシングサービスの割引、特定の広告媒体の出稿料割引など、IT・Web関連の優待が豊富なカードは、特にIT系の企業にとって魅力的です。

- コンシェルジュサービス: 航空券や会食の手配などを代行してくれるサービス。多忙な経営者の時間を有効活用できます。

- 福利厚生サービス: 宿泊施設やレジャー施設、自己啓発プログラムなどを割引価格で利用できるサービス。従業員満足度の向上に繋がります。

これらの7つのポイントを総合的に比較検討し、自社の事業ステージ、業種、利用シーンに最もマッチした一枚を見つけ出すことが、法人カード導入を成功させるための鍵となります。

【2024年最新】法人におすすめのクレジットカード20選

ここでは、前述の選び方のポイントを踏まえ、2024年最新の情報に基づき、様々なニーズに応えるおすすめの法人カードを20枚厳選して紹介します。各カードの年会費、還元率、主な特徴を比較し、自社に最適なカードを見つけるための参考にしてください。(情報は2024年5月時点のものです。最新の情報は各カード会社の公式サイトでご確認ください。)

① 三井住友カード ビジネスオーナーズ

| 項目 | 内容 |

|---|---|

| 年会費 | 永年無料 |

| 追加カード | 永年無料(19枚まで) |

| ポイント還元率 | 0.5%~1.5% |

| 国際ブランド | Visa, Mastercard |

| 特徴 | 登記簿謄本・決算書不要。特定のビジネスサービス利用で還元率1.5%。 |

年会費永年無料で導入のハードルが極めて低い、中小企業や個人事業主に最適な一枚です。最大の魅力は、AmazonビジネスやAWS、マネーフォワード クラウドなどの対象サービス利用時に最大1.5%という高還元率を実現する点です。申し込み時に登記簿謄本や決算書が不要で、代表者個人の本人確認書類のみで申し込める手軽さも、スタートアップ企業にとって大きなメリットです。

(参照:三井住友カード株式会社 公式サイト)

② JCB CARD Biz

| 項目 | 内容 |

|---|---|

| 年会費 | 1,375円(税込)※初年度無料 |

| 追加カード | 1,375円(税込) |

| ポイント還元率 | 0.5%~最大2.5% |

| 国際ブランド | JCB |

| 特徴 | 登記簿謄本・決算書不要。サイバーリスク保険が自動付帯。 |

個人事業主・フリーランスに特化した法人カードです。申し込みの際に屋号のみでOK(法人登記不要)なのが特徴。年会費はかかりますが、初年度は無料です。Amazon.co.jpやセブン-イレブンなどのパートナー店で利用するとポイントが最大5倍(還元率2.5%)になるなど、特定の店舗での利用でお得になります。サイバー攻撃による損害を補償する「サイバーリスク保険」が付帯しているのもユニークな点です。

(参照:株式会社ジェーシービー 公式サイト)

③ セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カード

| 項目 | 内容 |

|---|---|

| 年会費 | 22,000円(税込)※年間200万円以上の利用で次年度11,000円(税込) |

| 追加カード | 3,300円(税込)/枚(9枚まで) |

| ポイント還元率 | 0.5%~1.25%(JALマイル還元率 最大1.125%) |

| 国際ブランド | American Express |

| 特徴 | JALマイル還元率が非常に高い。コンシェルジュサービス、プライオリティ・パス付帯。 |

マイルを貯めたい経営者に絶大な人気を誇るプラチナカードです。「SAISON MILE CLUB」に登録することで、ショッピング利用で自動的にJALのマイルが貯まり、その還元率は最大1.125%と法人カードの中でもトップクラスです。24時間365日対応のコンシェルジュサービスや、世界中の空港ラウンジが使える「プライオリティ・パス」も付帯し、ステータスと実用性を兼ね備えています。登記簿謄本・決算書不要で申し込みやすい点も魅力です。

(参照:株式会社クレディセゾン 公式サイト)

④ アメリカン・エキスプレス・ビジネス・ゴールド・カード

| 項目 | 内容 |

|---|---|

| 年会費 | 36,300円(税込) |

| 追加カード | 13,200円(税込)/枚 |

| ポイント還元率 | 0.33%~1.0% |

| 国際ブランド | American Express |

| 特徴 | 高いステータス性。手厚い旅行関連サービスとビジネス優待。 |

高い知名度とステータスを誇る、法人カードの代表格です。国内外の空港ラウンジサービス(同伴者1名無料)、手荷物無料宅配サービス、最高1億円の海外旅行傷害保険など、出張を快適にするサービスが充実。また、接待に使えるレストランのコース料理が1名分無料になる「ビジネス・ダイニング・コレクション by グルメクーポン」など、ビジネスのあらゆるシーンで役立つ質の高いサービスが揃っています。一律の利用限度額を設けず、個々の利用状況に応じて柔軟に対応する点も特徴です。

(参照:アメリカン・エキスプレス・インターナショナル, Inc. 公式サイト)

⑤ 楽天ビジネスカード

| 項目 | 内容 |

|---|---|

| 年会費 | 2,200円(税込) |

| 追加カード | 発行不可 |

| ポイント還元率 | 1.0% |

| 国際ブランド | Visa, Mastercard, JCB, American Express |

| 特徴 | 楽天市場での利用で高還元。楽天プレミアムカードとの2枚持ちが必須。 |

楽天経済圏を頻繁に利用する事業者に最適なカードです。常時1.0%という高いポイント還元率が魅力で、楽天市場での利用ならさらにポイントがアップします。貯まった楽天ポイントは、1ポイント=1円として楽天市場での備品購入や楽天トラベルでの出張手配などに利用でき、経費削減に直結します。注意点として、このカードは単体で申し込むことができず、個人向けの「楽天プレミアムカード」(年会費11,000円)の保有が必須となります。

(参照:楽天カード株式会社 公式サイト)

⑥ UPSIDERカード

| 項目 | 内容 |

|---|---|

| 年会費 | 無料 |

| 追加カード | 無料(発行枚数無制限) |

| ポイント還元率 | 1.0%~1.5% |

| 国際ブランド | Visa |

| 特徴 | 最大10億円以上の利用限度額。バーチャルカード即時発行。SaaS連携。 |

急成長中のスタートアップやベンチャー企業から絶大な支持を集める新世代の法人カードです。最大の特徴は、最大10億円以上という圧倒的な利用限度額。これにより、高額な広告費やサーバー費用の支払いにも余裕で対応できます。従業員ごとや用途別に何枚でもバーチャルカードを即時発行でき、利用停止や限度額設定も柔軟に行えるため、厳密な経費コントロールが可能です。代表者保証が不要な点も、スタートアップにとって大きなメリットです。

(参照:株式会社UPSIDER 公式サイト)

⑦ マネーフォワード ビジネスカード

| 項目 | 内容 |

|---|---|

| 年会費 | 無料 |

| 追加カード | 無料(枚数制限はプランによる) |

| ポイント還元率 | 1.0%~3.0%(マネーフォワード クラウド利用料) |

| 国際ブランド | Visa |

| 特徴 | マネーフォワード クラウドとの連携に特化。プリペイド式。 |

会計ソフト「マネーフォワード クラウド」ユーザー向けの法人カードです。プリペイド式(事前チャージ)のため、審査なしで発行できるのが大きな特徴。赤字決算や設立直後で審査に不安がある企業でも導入できます。マネーフォワード クラウドの利用料金をこのカードで支払うと、最大3.0%という非常に高いポイント還元を受けられます。もちろん、利用明細はマネーフォワード クラウドに自動で連携され、経理業務が大幅に効率化されます。

(参照:株式会社マネーフォワード 公式サイト)

⑧ NTTファイナンス Bizカード レギュラー

| 項目 | 内容 |

|---|---|

| 年会費 | 永年無料 |

| 追加カード | 永年無料 |

| ポイント還元率 | 1.0% |

| 国際ブランド | Visa, Mastercard |

| 特徴 | 年会費無料で還元率1.0%。Web明細編集機能。 |

年会費が永年無料でありながら、ポイント還元率が1.0%というコストパフォーマンスの高さが最大の魅力です。年会費をかけずに、効率よくポイントを貯めて経費削減につなげたい企業に最適です。利用明細をWeb上で費目ごとに分けたり、メモを追加したりできる「Web明細編集機能」があり、経費管理がしやすい点も評価されています。

(参照:NTTファイナンス株式会社 公式サイト)

⑨ P-one Business MasterCard

| 項目 | 内容 |

|---|---|

| 年会費 | 2,200円(税込)※初年度無料 |

| 追加カード | 無料(6枚まで) |

| ポイント還元率 | 請求時1%OFF |

| 国際ブランド | Mastercard |

| 特徴 | ポイント交換の手間なく、自動で請求額が1%OFFになる。 |

ポイントプログラムが複雑で面倒だと感じる方におすすめの、非常にシンプルなカードです。毎月の利用金額合計から自動的に1%が割り引かれて請求されます。ポイントの有効期限を気にしたり、交換手続きをしたりする手間が一切ないため、多忙な経営者にとって分かりやすく、確実に経費削減につながります。

(参照:ポケットカード株式会社 公式サイト)

⑩ オリコ EX Gold for Biz

| 項目 | 内容 |

|---|---|

| 年会費 | 2,200円(税込)※初年度無料 |

| 追加カード | 無料(3枚まで) |

| ポイント還元率 | 0.6%~1.1% |

| 国際ブランド | Visa, Mastercard |

| 特徴 | ゴールドカードながら格安の年会費。ビジネスサポートが充実。 |

ゴールドカードとしてのサービスを備えながら、年会費が2,200円(税込)と非常にリーズナブルなカードです。年間利用額に応じてポイント還元率が最大1.1%までアップする仕組みがあり、使えば使うほどお得になります。融資金利の優遇や、福利厚生サービス「ライフサポート倶楽部」を優待価格で利用できるなど、中小企業の経営を多角的にサポートするサービスが充実しています。個人事業主向けの「for Biz S」と法人代表者向けの「for Biz M」があります。

(参照:株式会社オリエントコーポレーション 公式サイト)

⑪ freeeカード Unlimited

| 項目 | 内容 |

|---|---|

| 年会費 | 無料 |

| 追加カード | 無料(発行枚数無制限) |

| ポイント還元率 | 0.3%~0.5% |

| 国際ブランド | Visa |

| 特徴 | 最大1億円の利用限度額。freee会計との完全連携。代表者保証不要。 |

会計ソフト「freee会計」が提供する、スタートアップ向けの法人カードです。UPSIDERと同様に、最大1億円という高い利用限度額と、代表者保証が不要な点が大きな特徴。freee会計の有料プラン利用が条件ですが、利用明細がリアルタイムでfreee会計に連携され、経理業務の完全自動化を目指せます。バーチャルカードも無制限に発行可能です。

(参照:freee株式会社 公式サイト)

⑫ セゾンコバルト・ビジネス・アメリカン・エキスプレス・カード

| 項目 | 内容 |

|---|---|

| 年会費 | 永年無料 |

| 追加カード | 永年無料(9枚まで) |

| ポイント還元率 | 0.5%~2.0% |

| 国際ブランド | American Express |

| 特徴 | 特定のWebサービス利用でポイント4倍(還元率2.0%)。登記簿・決算書不要。 |

WebサービスやITツールの利用が多いビジネスオーナーに特化したカードです。AWS、さくらインターネット、エックスサーバー、マネーフォワード、かんたんクラウドなどの対象サービスで利用すると、ポイントが通常の4倍(還元率2.0%)になります。年会費永年無料で、申し込みもWebで完結し、登記簿謄本や決算書も不要という手軽さが魅力です。

(参照:株式会社クレディセゾン 公式サイト)

⑬ JCB一般法人カード

| 項目 | 内容 |

|---|---|

| 年会費 | 1,375円(税込)※初年度無料 |

| 追加カード | 1,375円(税込) |

| ポイント還元率 | 0.5%~ |

| 国際ブランド | JCB |

| 特徴 | 信頼性の高いJCBのスタンダードな法人カード。ETCカード複数枚発行無料。 |

日本を代表する国際ブランドJCBが発行する、最もスタンダードな法人カードです。設立間もない企業でも比較的審査に通りやすいとされています。特筆すべきは、ETCカードを年会費無料で複数枚発行できる点です。営業車や配送トラックを多く保有する企業にとって、車両ごとの経費管理が容易になる大きなメリットがあります。信頼と実績のある一枚です。

(参照:株式会社ジェーシービー 公式サイト)

⑭ freeeカード

| 項目 | 内容 |

|---|---|

| 年会費 | 永年無料 |

| 追加カード | 永年無料(3枚まで) |

| ポイント還元率 | 0.5% |

| 国際ブランド | Visa, Mastercard |

| 特徴 | freee会計との連携がスムーズ。年会費無料で導入しやすい。 |

freee会計ユーザー向けの、最もベーシックな法人カードです。freeeカード Unlimitedとは異なり、ライフカードが発行しています。年会費永年無料で、freee会計とのAPI連携により利用明細が自動で取り込まれます。大きな限度額や特殊な機能は不要で、とにかく低コストでfreee会計と連携できるカードが欲しい、というニーズにぴったりです。

(参照:ライフカード株式会社 公式サイト)

⑮ ライフカードビジネスライトプラス

| 項目 | 内容 |

|---|---|

| 年会費 | 無料 |

| 追加カード | 無料(3枚まで) |

| ポイント還元率 | 0.5% |

| 国際ブランド | Visa, Mastercard, JCB |

| 特徴 | 設立1年未満、赤字決算でも申し込み可能。弁護士無料相談サービス付帯。 |

審査に不安があるスタートアップ企業や個人事業主の強い味方となるカードです。公式サイトで「設立1年未満・赤字決算でもOK」と明記しており、独自の審査基準を設けています。年会費無料でありながら、弁護士に1時間無料で相談できるサービスが付帯しており、法務面での不安を抱える創業者にとって心強い一枚です。

(参照:ライフカード株式会社 公式サイト)

⑯ ダイナースクラブ ビジネスカード

| 項目 | 内容 |

|---|---|

| 年会費 | 27,500円(税込) |

| 追加カード | 無料(枚数制限なし) |

| ポイント還元率 | 0.4%~1.0% |

| 国際ブランド | Diners Club |

| 特徴 | グルメ系の特典が圧倒的に充実。高いステータス性。 |

「食」に強いこだわりを持つ経営者におすすめのステータスカードです。対象レストランのコース料金が1名(または2名)分無料になる「エグゼクティブ ダイニング」は、接待や会食で絶大な効果を発揮します。一律の利用限度額がなく、追加カードが年会費無料で枚数制限なく発行できる点も、他のステータスカードにはない大きなメリットです。

(参照:三井住友トラストクラブ株式会社 公式サイト)

⑰ ラグジュアリーカード(法人・チタン)

| 項目 | 内容 |

|---|---|

| 年会費 | 55,000円(税込) |

| 追加カード | 16,500円(税込) |

| ポイント還元率 | 1.0% |

| 国際ブランド | Mastercard |

| 特徴 | 金属製のカード。24時間対応のコンシェルジュ、リムジン送迎など最高峰のサービス。 |

究極のステータスと最高品質のサービスを求める経営者のためのカードです。券面が本物のチタンでできているというユニークさに加え、そのサービス内容は他の追随を許しません。24時間対応のコンシェルジュはもちろん、提携レストランへのリムジン送迎サービス、国立美術館の無料鑑賞、TOHOシネマズでの月1回無料鑑賞など、ビジネスとプライベートを豊かにする特典が満載です。

(参照:アプラス株式会社 公式サイト)

⑱ PayPayカード ゴールド(ビジネスアカウント)

| 項目 | 内容 |

|---|---|

| 年会費 | 11,000円(税込) |

| 追加カード | 発行不可 |

| ポイント還元率 | 0.5% |

| 国際ブランド | Visa, Mastercard, JCB |

| 特徴 | 個人事業主向け。個人利用分と事業利用分を明確に分けられる。 |

個人事業主がプライベートで利用するPayPayカード ゴールドに、年会費無料でビジネス専用の「ビジネスアカウント」を追加できるサービスです。カード自体は1枚ですが、Web上の明細で個人利用と事業利用を完全に分けて管理・確認できます。これにより、1枚のカードでスマートに公私分離が実現します。

(参照:PayPayカード株式会社 公式サイト)

⑲ StartBizカード

| 項目 | 内容 |

|---|---|

| 年会費 | 無料 |

| 追加カード | 無料 |

| ポイント還元率 | 0.2% |

| 国際ブランド | Visa |

| 特徴 | 設立1年未満、決算書・担保・保証人不要。最大500万円の限度額。 |

その名の通り、スタートアップ企業に特化した法人カードです。ライフカードビジネスライトプラスと同様に、設立1年未満でも申し込み可能で、決算書や代表者保証も不要です。年会費・追加カードともに無料で、最大500万円までの利用限度額が設定される可能性があります。ポイント還元率は低いものの、まずは法人カードを持つことを最優先したい創業期の企業にとって貴重な選択肢です。

(参照:株式会社Siiibo 公式サイト)

⑳ バクラクビジネスカード

| 項目 | 内容 |

|---|---|

| 年会費 | 無料 |

| 追加カード | 無料(発行枚数無制限) |

| ポイント還元率 | 1.0% |

| 国際ブランド | Visa |

| 特徴 | 利用用途に応じた柔軟な利用上限設定。Slack連携。 |

経費精算システム「バクラク」が提供する法人カードです。最大の特徴は、カードごと、利用先ごと、曜日や時間帯ごとなど、非常に細かい粒度で利用ルールを設定できる点です。例えば「このカードは月曜から金曜の9時~18時まで、Web広告費にのみ月50万円まで利用可能」といった設定ができます。これにより、不正利用をシステムで防止し、強力なガバナンスを実現します。

(参照:株式会社LayerX 公式サイト)

目的別で探すおすすめの法人カード

20枚のカードを紹介しましたが、「数が多すぎてまだ迷う」という方のために、特定の目的やニーズに合わせたおすすめのカードをカテゴリ別に整理しました。自社の最優先事項に合わせて、この中から候補を絞り込んでみてください。

年会費が永年無料のおすすめ法人カード

とにかくコストをかけずに法人カードを導入したい、というニーズに応えるカードです。基本的な機能は備えつつ、ランニングコストがゼロなのが最大の魅力です。

- 三井住友カード ビジネスオーナーズ: 登記簿謄本・決算書不要で申し込みやすく、特定のビジネスサービスで還元率が最大1.5%になるなど、無料とは思えないスペックを誇ります。

- NTTファイナンス Bizカード レギュラー: 年会費無料でありながら、基本還元率が1.0%と高いのが特徴。着実にポイントを貯めて経費を削減したい企業におすすめです。

- セゾンコバルト・ビジネス・アメリカン・エキスプレス・カード: AWSやマネーフォワードなど、特定のWebサービス利用で還元率が2.0%に跳ね上がります。IT系の事業者には特におすすめです。

- ライフカードビジネスライトプラス: 審査に不安があるスタートアップ向け。年会費無料で弁護士無料相談サービスが付帯するコストパフォーマンスの高さが光ります。

ポイント還元率が高いおすすめ法人カード

経費決済額が大きい企業にとって、高い還元率は直接的な利益につながります。年会費を支払ってでも、トータルでお得になるカードを選びましょう。

- セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カード: JALマイル還元率が最大1.125%と、マイルを貯めるなら最強の一枚。貯めたマイルで出張コストを大幅に削減できます。

- NTTファイナンス Bizカード レギュラー: 年会費無料で基本還元率1.0%は非常に優秀。どんな業種でも安定して高い還元を受けられます。

- 楽天ビジネスカード: 楽天プレミアムカードとの併用が必須ですが、基本還元率1.0%に加え、楽天市場での利用でさらにポイントアップ。楽天経済圏のヘビーユーザーなら一択です。

- P-one Business MasterCard: 還元率というより「1%OFF」ですが、ポイント交換の手間なく自動で割引される手軽さは、実質的な高還元カードと言えます。

個人事業主・フリーランス向けのおすすめ法人カード

法人登記をしていない個人事業主やフリーランスでも申し込みやすく、ビジネスをサポートしてくれる機能が充実したカードです。

- JCB CARD Biz: 「個人事業主・フリーランス向け」と明確に謳っており、屋号のみで申し込み可能。Amazonなどでのポイントアップも魅力的です。

- 三井住友カード ビジネスオーナーズ: 登記簿謄本・決算書不要で、個人の本人確認書類だけで申し込める手軽さが個人事業主にぴったりです。

- オリコ EX Gold for Biz (for Biz S): 個人事業主向けの「S」タイプがあり、ゴールドカードのステータスとサービスを格安の年会費で利用できます。

- PayPayカード ゴールド(ビジネスアカウント): 1枚のカードでプライベート利用と事業利用を明確に分けられるため、経費管理がシンプルになります。

設立1年未満のスタートアップ企業向けおすすめ法人カード

創業間もなく、まだ決算書がなかったり、赤字だったりする企業でも申し込みやすい、スタートアップの救世主となるカードです。

- UPSIDERカード: 代表者保証不要、最大10億円以上の限度額、無制限のバーチャルカード発行など、急成長を目指すスタートアップのニーズに完全に応えます。

- freeeカード Unlimited: UPSIDERと同様に代表者保証不要で高額な限度額が魅力。freee会計ユーザーなら経理の完全自動化が見込めます。

- ライフカードビジネスライトプラス: 公式サイトで「設立1年未満・赤字決算OK」と明記しており、審査通過の可能性が高いカードです。

- StartBizカード: こちらも「設立1年未満、決算書・担保・保証人不要」を謳っており、創業期の資金繰りを支える貴重な選択肢となります。

ステータス性が高いおすすめ法人カード

取引先からの信頼獲得や、質の高いサービスによるビジネスの円滑化を重視する経営者向けのカードです。

- アメリカン・エキスプレス・ビジネス・ゴールド・カード: 法人カードの代名詞ともいえる一枚。その知名度と信頼性は、あらゆるビジネスシーンで有利に働きます。

- ダイナースクラブ ビジネスカード: グルメ系の特典が特に充実しており、接待や会食の場を最高のものに演出します。

- セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カード: プラチナならではのコンシェルジュサービスやプライオリティ・パスを、比較的リーズナブルな年会費で利用できます。

- ラグジュアリーカード(法人・チタン): 金属製の券面が放つ圧倒的な存在感と、最高峰の付帯サービスは、経営者としての成功を象徴する一枚です。

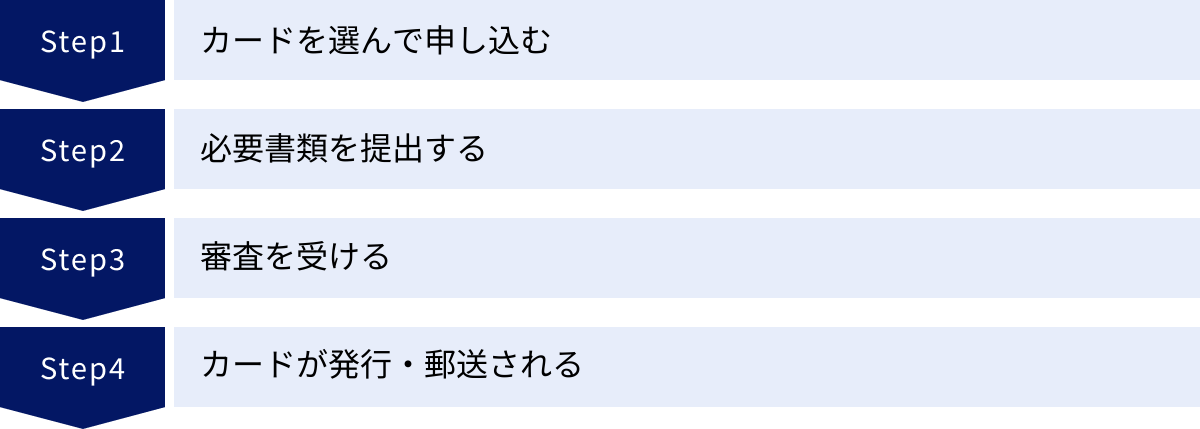

法人カードの申し込みから発行までの流れ

自社に合った法人カードが見つかったら、次は申し込み手続きです。基本的な流れは個人向けクレジットカードと似ていますが、いくつか法人特有のステップがあります。ここでは、申し込みからカードが手元に届くまでの一般的な流れを4つのステップで解説します。

STEP1:カードを選んで申し込む

まずは、本記事の「選び方」や「おすすめ20選」を参考に、自社のニーズに最も合った法人カードを決定します。カードが決まったら、そのカード会社の公式サイトにアクセスし、申し込みページに進みます。

申し込み方法は、「オンライン申し込み」と「郵送での申し込み」の2種類が主流です。

- オンライン申し込み: 必要事項(会社情報、代表者情報など)をWebフォームに入力するだけで完結するため、時間や場所を選ばず、最もスピーディーでおすすめの方法です。多くのビジネスカードはこの方法に対応しています。

- 郵送での申し込み: 公式サイトから申込書をダウンロード・印刷して郵送するか、資料請求で取り寄せた申込書に記入して返送する方法です。手続きに時間がかかるため、急いでいる場合には不向きです。コーポレートカードなど、一部のカードではこの方法が指定されることがあります。

入力する情報には、法人名、所在地、設立年月日、資本金、年商などの会社情報と、代表者の氏名、生年月日、住所、役職などの個人情報が含まれます。

STEP2:必要書類を提出する

申し込みフォームの入力が完了したら、次に審査に必要な書類を提出します。提出方法は、オンラインでアップロードする方法と、郵送で送付する方法があります。オンラインアップロードの方が、手続きが早く進むためおすすめです。

必要となる書類は、法人の形態(株式会社、合同会社など)や、申し込むカードの種類によって異なります。詳細については後述の「法人カードの審査と必要書類」で詳しく解説しますが、一般的には以下の書類の準備が必要です。

- 法人の場合: 履歴事項全部証明書(登記簿謄本)、法人の印鑑証明書など

- 個人事業主の場合: 開業届の写し、確定申告書の写しなど

- 共通: 代表者の本人確認書類(運転免許証、マイナンバーカードなど)

登記簿謄本や印鑑証明書は、発行から6ヶ月以内など有効期限が定められているため、事前に準備しておくとスムーズです。

STEP3:審査を受ける

申込情報と提出書類に基づいて、カード会社による入会審査が行われます。審査期間はカード会社や申し込みの状況によって異なりますが、早いもので数営業日、通常は1週間~3週間程度が目安です。

審査では、会社の経営状況や財務内容、そして代表者個人の信用情報(クレジットヒストリー)などが総合的に評価されます。審査のポイントについては、次の章で詳しく解説します。この間、申込者側で特別に行うことはありません。審査結果は、メールまたは郵送で通知されます。

STEP4:カードが発行・郵送される

無事に審査を通過すると、法人カードが発行されます。カードは、申し込み時に入力した法人所在地(または代表者住所)へ、本人限定受取郵便や書留郵便など、セキュリティの高い方法で郵送されます。

カードが手元に届くまでの期間は、審査完了から約1週間~2週間が目安です。したがって、申し込みからカード受け取りまでの全期間は、おおよそ2週間~1ヶ月程度を見込んでおくと良いでしょう。

カードを受け取ったら、裏面の署名欄にサインをし、同封されている会員規約などを確認して利用を開始します。Webサービスの登録や、ETCカード・追加カードの申し込みもこのタイミングで行いましょう。

法人カードの審査と必要書類

法人カードの申し込みにおいて、最も気になるのが「審査」ではないでしょうか。なぜ審査に落ちるのか、どのような点が重視されるのかを理解しておくことは、スムーズなカード発行のために非常に重要です。ここでは、審査で重視されるポイントと、申し込みに必要な書類について具体的に解説します。

審査で重視されるポイント

法人カードの審査は、個人カードとは異なり、「法人」と「代表者個人」の両面から支払い能力を評価されます。主に以下の2つのポイントが総合的に判断されます。

会社の経営状況

カード会社は、貸し倒れのリスクを避けるため、申込企業に安定した支払い能力があるかを慎重に判断します。その際に指標となるのが会社の経営状況です。

- 設立年数: 一般的に、設立から3年以上経過していると、事業の継続性が評価され、信用度が高まります。逆に、設立1年未満の企業は事業実績が乏しいため、審査が厳しくなる傾向にあります。ただし、最近では「ライフカードビジネスライトプラス」や「UPSIDERカード」のように、設立年数を問わないスタートアップ向けのカードも増えています。

- 決算内容(財務状況): 直近の決算が黒字であること、特に2期連続で黒字であると、審査において非常に有利になります。売上高や利益が安定または向上していることが、安定した経営の証と見なされるからです。一方で、赤字決算や債務超過の状態では、支払い能力に懸念があると判断され、審査に通りにくくなります。

- 事業の実態: 固定電話の有無や、公式ウェブサイトの内容なども、事業が実態をもって運営されているかを確認する間接的な材料となることがあります。

代表者の信用情報

特に中小企業や個人事業主向けのビジネスカードにおいて、会社の経営状況と同じくらい、あるいはそれ以上に重要視されるのが、代表者個人の信用情報です。信用情報とは、個人のクレジットカードやローンの利用履歴のことで、信用情報機関(CIC、JICCなど)に記録されています。

- クレジットヒストリー(クレヒス): 過去にクレジットカードやローンの支払いを長期間延滞したり、自己破産などの債務整理を行ったりした記録(いわゆる「金融事故情報」)があると、代表者の支払いに対する信頼性が低いと判断され、審査通過は極めて困難になります。

- 現在の借入状況: 他社からの借入額が多い場合も、返済能力に懸念があると見なされる可能性があります。

たとえ会社の業績が好調であっても、代表者の信用情報に問題があれば、審査に落ちてしまうケースは少なくありません。逆に、設立間もない企業や赤字決算の企業でも、代表者のクレジットヒストリーが良好であれば、審査に通る可能性は十分にあります。日頃から個人としての支払い履歴をクリーンに保っておくことが、法人カード審査の重要な鍵となります。

申し込みに必要な書類

申し込みに必要な書類は、申込者が「法人」か「個人事業主」かによって異なります。また、カード会社によっても若干の違いがあるため、必ず公式サイトで最新の情報を確認してください。

法人の場合

株式会社や合同会社などの法人が申し込む場合に、一般的に必要となる書類です。

| 書類名 | 取得場所 | 備考 |

|---|---|---|

| 履歴事項全部証明書(登記簿謄本) | 法務局 | 発行から6ヶ月以内の原本またはコピー |

| 代表者の本人確認書類 | – | 運転免許証、パスポート、マイナンバーカードなどのコピー |

| 法人口座の通帳のコピー | 金融機関 | 口座名義、支店名、口座番号がわかるページ |

| (場合により)決算書 | – | 直近1~2期分の貸借対照表、損益計算書のコピー |

| (場合により)法人の印鑑証明書 | 法務局 | 発行から6ヶ月以内の原本 |

「登記簿謄本・決算書不要」を謳うカード(三井住友カード ビジネスオーナーズなど)では、必要なのは代表者の本人確認書類のみという場合が多く、手続きが大幅に簡素化されます。

個人事業主の場合

法人格を持たない個人事業主やフリーランスが申し込む場合に、一般的に必要となる書類です。

| 書類名 | 取得場所 | 備考 |

|---|---|---|

| 代表者(申込者)の本人確認書類 | – | 運転免許証、パスポート、マイナンバーカードなどのコピー |

| (場合により)確定申告書の控え | – | 直近1~2年分のコピー(税務署の受付印があるもの) |

| (場合により)開業届の控え | 税務署 | 税務署の受付印があるもののコピー |

| (場合により)所得証明書・納税証明書 | 役所・税務署 | – |

個人事業主の場合も、JCB CARD Bizのように本人確認書類のみで申し込めるカードがあります。屋号付きの口座を開設している場合は、その通帳のコピーを求められることもあります。

これらの書類を事前に準備しておくことで、申し込みから審査、発行までのプロセスをスムーズに進めることができます。

法人カードに関するよくある質問

最後に、法人カードの導入を検討する際によく寄せられる質問とその回答をまとめました。疑問点を解消し、安心して法人カードの活用をスタートさせましょう。

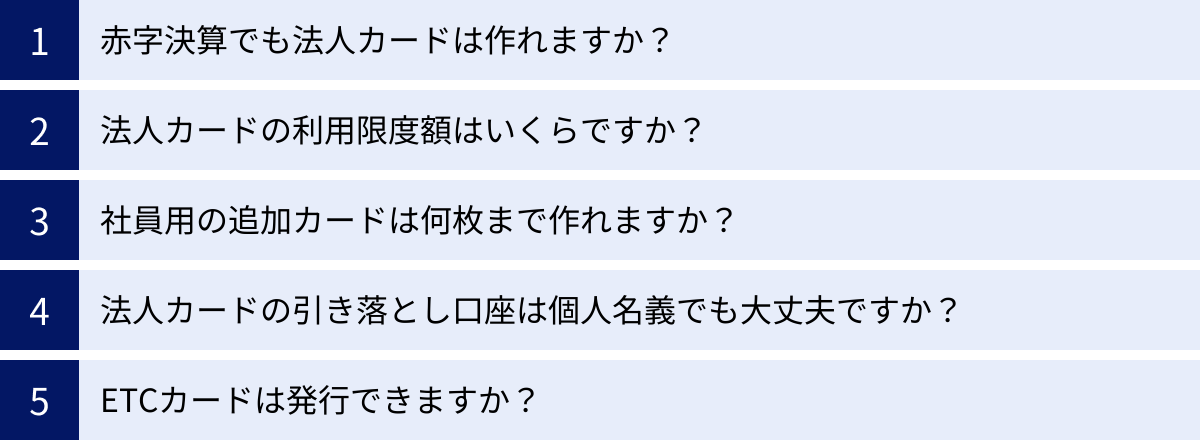

赤字決算でも法人カードは作れますか?

はい、赤字決算でも法人カードを作れる可能性はあります。

一般的な法人カードの審査では、黒字決算であることが望ましいとされていますが、赤字だからといって必ずしも審査に落ちるわけではありません。特に、以下のようなケースでは審査に通る可能性があります。

- 代表者の信用情報が良好である: 中小企業向けのビジネスカードでは、会社の業績以上に代表者個人のクレジットヒストリーが重視されます。過去に支払いの延滞などがなく、良好なクレヒスを築けていれば、赤字決算をカバーできる場合があります。

- スタートアップ向けのカードに申し込む: 「ライフカードビジネスライトプラス」や「StartBizカード」のように、公式サイトで「赤字決算でも申し込み可能」と明記しているカードがあります。これらのカードは独自の審査基準を設けており、事業の将来性などを評価してくれる可能性があります。

- 設立直後の赤字である: 設備投資などで先行投資がかさむ創業期は、一時的に赤字になるのは自然なことです。事業計画書などを提出することで、将来性をアピールできる場合もあります。

諦めずに、まずは審査のハードルが比較的低いとされるカードから申し込んでみることをおすすめします。

法人カードの利用限度額はいくらですか?

法人カードの利用限度額は、カードの種類、ランク、そして申込企業の経営状況や代表者の信用情報によって個別に設定されるため、一概に「いくら」とは言えません。

一般的な目安としては、以下のようになります。

- 一般カード: 30万円~100万円程度

- ゴールドカード: 100万円~500万円程度

- プラチナカード: 300万円~1,000万円以上

ただし、これはあくまで目安です。「UPSIDERカード」や「freeeカード Unlimited」のように、最大1億円以上の高い限度額を強みとするカードもあれば、「アメリカン・エキスプレス」や「ダイナースクラブ」のように、一律の限度額を設けず、利用実績に応じて柔軟に対応するカードもあります。

もし初期の限度額で不足する場合は、半年~1年ほど延滞なく利用実績を積んだ上で、カード会社に増額申請をすることで、限度額を引き上げてもらえる可能性があります。

社員用の追加カードは何枚まで作れますか?

追加カードの発行可能枚数は、カードの種類によって大きく異なります。

- 数枚程度: 一般的なカードでは、3枚~5枚程度が上限となっていることが多いです。

- 数十枚程度: 「三井住友カード ビジネスオーナーズ」(19枚まで)や「セゾンコバルト」(9枚まで)など、中小企業の従業員数をカバーできる程度の枚数を発行できるカードもあります。

- 無制限または多数: 「UPSIDERカード」「freeeカード Unlimited」「バクラクビジネスカード」といったスタートアップ向けのカードや、大企業向けのコーポレートカードでは、発行枚数に制限がない場合が多いです。また、「ダイナースクラブ ビジネスカード」も追加カードの発行枚数に制限がありません。

自社の従業員数や、将来的にカードを持たせたい人数を考慮して、十分な枚数を発行できるカードを選ぶことが重要です。

法人カードの引き落とし口座は個人名義でも大丈夫ですか?

原則として、法人カードの引き落とし口座は「法人口座」または「屋号付き口座」を指定する必要があります。

これは、経費の支払いを会社の資産から行うという経理上の原則(公私分離)に基づいています。個人名義の口座を引き落とし先に設定してしまうと、会社のお金と個人のお金が混在してしまい、税務上の問題が生じるリスクがあります。

ただし、申込者が個人事業主の場合に限り、個人名義の口座を事業用口座として登録できるカードもあります。 しかし、その場合でも、プライベートな入出金がある口座ではなく、事業専用として使っている個人口座を指定するのが望ましいでしょう。明確なルールがない場合でも、税務調査などで指摘を受けないよう、法人は法人口座、個人事業主は屋号付き口座か事業専用の個人口座を準備しておくのが最も安全です。

ETCカードは発行できますか?

はい、ほとんどの法人カードでETCカードを追加発行できます。

営業車や配送車などで高速道路を利用する機会が多い企業にとって、ETCカードは必須のアイテムです。法人カードに紐づいたETCカードを発行することで、高速道路の利用料金も法人カードの利用明細に一本化され、経費管理が非常に楽になります。

確認すべきポイントは以下の通りです。

- 年会費: ETCカードの年会費が無料のカードと、有料(550円/枚程度)のカードがあります。

- 発行可能枚数: 「JCB一般法人カード」のように、年会費無料で複数枚発行できるカードは、社用車を多く保有する企業にとって大きなメリットがあります。1枚の法人カードに対して発行できるETCカードの枚数には上限がある場合が多いので、必要な枚数を発行できるか事前に確認しましょう。