現代のキャッシュレス社会において、クレジットカードはもはや私たちの生活に欠かせない決済ツールとなりました。現金を持たずにスマートに支払いができるだけでなく、ポイントが貯まったり、便利な付帯サービスが利用できたりと、そのメリットは多岐にわたります。しかし、「仕組みがよくわからない」「種類が多すぎてどれを選べばいいかわからない」といった理由で、まだ持っていない方や、持っていても十分に活用できていない方も少なくないでしょう。

この記事では、クレジットカードの基本的な仕組みから、デビットカードやプリペイドカードとの違い、知っておきたいメリット・デメリット、そして初心者の方が自分にぴったりの一枚を見つけるための選び方まで、網羅的かつ分かりやすく解説します。この記事を読めば、クレジットカードへの理解が深まり、あなたのライフスタイルをより豊かで便利なものにするための第一歩を踏み出せるはずです。

目次

クレジットカードとは

クレジットカードとは、一言で表すなら「個人の信用(Credit)に基づいて後払いを可能にする決済カード」です。商品やサービスを購入する際にカードを提示すれば、その場に現金がなくても支払いが完了し、後日、カード会社が定めた支払日に利用代金がまとめて銀行口座から引き落とされる仕組みになっています。

この「後払い」という仕組みは、カード会社が一時的に利用者の支払いを立て替えることで成り立っています。カード会社は、申込者の年収や勤務先、過去の金融取引履歴(クレジットヒストリー)などを審査し、「この人なら後で代金をきちんと支払ってくれるだろう」という信用を供与します。その信用の大きさが、カードの利用限度額として設定されるのです。

単なる支払い手段としてだけでなく、クレジットカードは現代社会において多様な役割を担っています。例えば、インターネットでのショッピング、公共料金や携帯電話料金、サブスクリプションサービスの月々の支払いなど、継続的な決済シーンでは必須のツールと言えるでしょう。また、海外旅行の際には、多額の現金を持ち歩くリスクを避け、現地通貨に両替する手間を省けるだけでなく、身分証明の代わりとして役立つ場面もあります。

さらに、多くのクレジットカードには、利用額に応じてポイントやマイルが貯まるプログラムが付帯しています。貯まったポイントは現金同様に支払いに使えたり、商品や電子マネーに交換できたりするため、現金で支払うよりも経済的にお得になるケースがほとんどです。これに加え、旅行傷害保険やショッピング保険、空港ラウンジの利用権といった付帯サービスも、クレジットカードが提供する大きな価値の一つです。

このように、クレジットカードは単に支払いを後回しにするための道具ではありません。個人の「信用」を価値に変え、日々の消費活動をよりスムーズに、お得に、そして安全にするための多機能な金融ツールなのです。その仕組みや特性を正しく理解し、自分のライフスタイルに合わせて賢く活用することが、キャッシュレス時代を豊かに生きるための鍵となります。

クレジットカードの仕組み

クレジットカード決済がなぜ成り立つのか、その裏側にある仕組みを理解することは、カードを安心して利用する上で非常に重要です。この仕組みは、主に3つの登場人物によって成り立っています。

- カード会員(利用者): クレジットカードを保有し、買い物などに利用する人。

- 加盟店(お店): クレジットカード決済を導入している店舗やサービス提供者。

- カード会社: カードを発行し、会員と加盟店の間の決済を仲介する会社。

この3者の間で、お金と情報のやり取りがどのように行われているのか、具体的な流れを見ていきましょう。

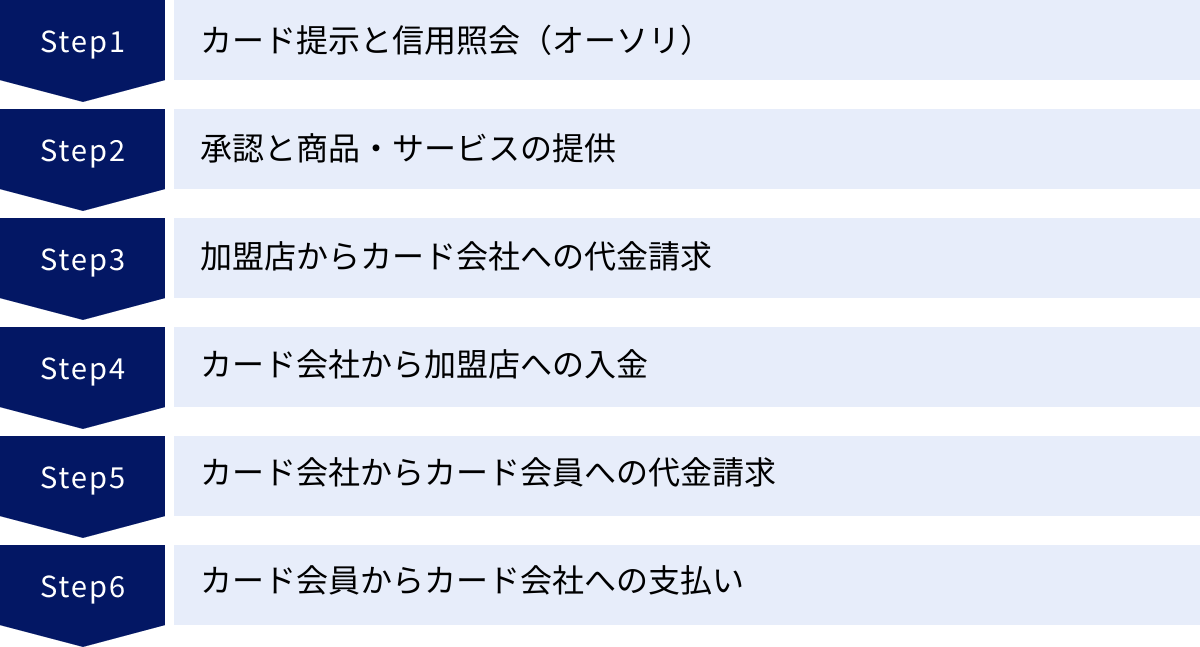

【クレジットカード決済の基本的な流れ】

- カード提示と信用照会(オーソリゼーション)

カード会員が加盟店で商品を購入し、クレジットカードで支払う意思を伝えます。加盟店は、専用の決済端末にカードを読み込ませ、カード会社に対して「このカードは利用可能か?限度額は超えていないか?」といった信用照会(オーソリゼーション)を行います。 - 承認と商品・サービスの提供

カード会社は、即座にカード会員の利用状況を確認し、問題がなければ「承認(オーソリ)」の信号を加盟店に送ります。承認が得られると、決済は成立。カード会員は商品やサービスを受け取ることができます。この間、わずか数秒です。 - 加盟店からカード会社への代金請求

加盟店は、その日の売上データをまとめてカード会社に送付し、代金を請求します。 - カード会社から加盟店への入金

カード会社は、加盟店から請求された代金から、あらかじめ契約で定められた「加盟店手数料」(一般的に売上金額の数%)を差し引いた金額を、後日加盟店の口座に振り込みます。この加盟店手数料が、カード会社の主要な収益源の一つです。 - カード会社からカード会員への代金請求

カード会社は、カード会員の1ヶ月分の利用額を集計し、利用明細書を作成して会員に請求します。 - カード会員からカード会社への支払い

カード会員は、指定された支払日に、あらかじめ登録しておいた銀行口座から利用代金をまとめて支払います。この時点で、カード会社が立て替えていた代金が回収されます。

【カード会社の収益モデル】

この仕組みの中で、カード会社はどのように利益を上げているのでしょうか。主な収益源は以下の通りです。

- 加盟店手数料: 加盟店がカード決済を受け付ける際、カード会社に支払う手数料。これが最大の収益基盤です。

- 年会費: ゴールドカードやプラチナカードなど、特定のカードで会員から徴収する費用。

- 分割・リボ払い手数料: 利用者が1回払い以外の支払い方法を選択した際に発生する金利・手数料。

- キャッシングの利息: 利用者がカードを使って現金を借り入れた(キャッシング)際に発生する利息。

この仕組みがあるからこそ、私たちは手元に現金がなくてもスムーズに買い物ができ、店舗は高額商品でも販売機会を逃さずに済むのです。 利用者、加盟店、カード会社の三者それぞれにメリットがある、非常によくできたシステムと言えるでしょう。この関係性を理解しておけば、なぜポイント還元が可能なのか、なぜカード会社が様々なキャンペーンを展開するのかといった背景も見えてきます。

クレジットカードと他のカードとの違い

キャッシュレス決済に用いられるカードには、クレジットカードの他に「デビットカード」や「プリペイドカード」があります。これらは見た目が似ているため混同されがちですが、支払いのタイミングが根本的に異なります。それぞれの特徴を理解し、自分の使い方に合ったカードを選ぶことが大切です。

| クレジットカード | デビットカード | プリペペイドカード | |

|---|---|---|---|

| 支払いタイミング | 後払い | 即時払い | 前払い(チャージ式) |

| 支払いの仕組み | カード会社が代金を立て替える | 銀行口座から即時に引き落とし | 事前にチャージした残高から支払い |

| 審査 | 必要 | 原則不要 | 不要 |

| 利用限度額 | 信用情報に基づく与信枠 | 銀行口座の残高 | チャージ残高 |

| 支払い方法 | 1回、分割、リボ、ボーナス払いなど多彩 | 原則、1回払いのみ | 1回払いのみ |

| 付帯サービス | 旅行保険や優待など充実 | 限定的 | ほとんどない |

デビットカードとの違い

デビットカードは、支払いと同時に自分の銀行口座から代金が即時引き落とされる「即時払い」のカードです。

- 最大の特徴: 銀行口座の残高がそのまま利用限度額になります。そのため、口座にお金がなければ利用できず、使いすぎる心配がありません。現金感覚で使えるのが大きなメリットです。

- 審査: 銀行口座を開設できる人であれば、原則として審査なしで発行できます。一般的に15歳以上(中学生を除く)から持つことができます。

- 支払い方法: 口座から即時に引き落とす仕組み上、支払いは1回払いに限定されます。分割払いやリボ払いは利用できません。

- 向いている人: 「後払いだとつい使いすぎてしまう」「支出を口座残高の範囲内に収めたい」という堅実な家計管理をしたい方におすすめです。クレジットカードの審査に通るか不安な方や、まずキャッシュレスに慣れたいという方の第一歩としても適しています。

クレジットカードが「信用」を担保にお金を使うのに対し、デビットカードは「口座残高」を担保にお金を使う、と覚えると分かりやすいでしょう。

プリペイドカードとの違い

プリペイドカードは、あらかじめカードにお金をチャージ(入金)しておき、その残高の範囲内で支払いができる「前払い」のカードです。交通系ICカード(SuicaやPASMOなど)や、特定の店舗で使えるギフトカードなどが代表例です。

- 最大の特徴: 事前に入金した分しか使えないため、最も使いすぎを防ぎやすいカードと言えます。チャージはコンビニのレジやATM、クレジットカードなどから行えます。

- 審査: 審査は不要で、年齢制限もほとんどないため、誰でも気軽に持つことができます。子どもへのお小遣いを渡す手段として利用されることもあります。

- 利用シーン: 日常的な少額決済や、オンラインサービスでクレジットカード番号を登録したくない場合などに便利です。使い切りタイプと、繰り返しチャージできるタイプがあります。

- 向いている人: 予算を決めてその範囲内で買い物をしたい方や、子どもに持たせる初めてのキャッシュレスツールとして最適です。また、個人情報を登録せずにネットショッピングを楽しみたい方にも選ばれています。

クレジットカードは「後払い」で利便性と特典、デビットカードは「即時払い」で現金感覚の支出管理、プリペイドカードは「前払い」で完全な予算管理、という明確な違いがあります。それぞれの長所と短所を理解し、ご自身のライフスタイルやお金の管理方法に合わせて使い分けることが、賢いキャッシュレス生活の第一歩です。

クレジットカードの主な機能

クレジットカードには、私たちの生活を便利にする様々な機能が搭載されています。その中でも特に重要で基本的な機能が「ショッピング機能」と「キャッシング機能」です。この二つの機能を正しく理解することが、クレジットカードを安全かつ有効に活用するための基本となります。

ショッピング機能

ショッピング機能は、クレジットカードの最も基本的かつ頻繁に利用される機能で、現金なしで商品やサービスの代金を支払うためのものです。国内・海外の加盟店での買い物はもちろん、オンラインショッピングや公共料金の支払いなど、幅広いシーンで活躍します。

- 実店舗での利用: スーパーやコンビニ、デパート、レストラン、ホテルなど、ロゴマークが掲示されている加盟店で利用できます。近年では、決済端末にカードをかざすだけで支払いが完了する「タッチ決済(コンタクトレス決済)」が急速に普及しており、サインや暗証番号の入力が不要な少額決済では、よりスピーディーで衛生的な支払いが可能になりました。

- オンラインでの利用: Amazonや楽天などのECサイトでの買い物、アプリやゲームの課金、動画・音楽配信サービスの月額料金支払いなど、インターネット上のあらゆる決済で利用できます。カード番号、有効期限、セキュリティコードといった情報を入力するだけで決済が完了するため、代引き手数料や振込の手間がかかりません。

- 継続的な支払いの自動化: 電気、ガス、水道といった公共料金、携帯電話料金、保険料、新聞購読料、各種サブスクリプションサービスなど、毎月発生する支払いをクレジットカード払いに設定できます。一度登録してしまえば、毎月自動的に決済が行われるため、払い忘れを防ぎ、支払いの手間を大幅に削減できます。 さらに、これらの固定費の支払いでもポイントが貯まるため、家計全体の節約に繋がります。

- スマートフォン決済との連携: Apple PayやGoogle Payといったスマートフォン決済サービスにクレジットカードを登録することで、スマートフォンを決済端末にかざすだけで支払いが完了します。財布からカードを取り出す必要すらなくなり、よりスマートなキャッシュレスライフが実現します。

このショッピング機能は、カード会社から与えられた「ショッピング枠」の範囲内で利用できます。この枠は、利用者の信用情報に基づいて設定され、計画的な利用が求められます。

キャッシング機能

キャッシング機能は、クレジットカードを使ってコンビニや銀行のATMから現金を借り入れできる機能です。ショッピング枠とは別に「キャッシング枠」が設定されており、その範囲内でお金を借りることができます。

- 利用シーン:

- 急な冠婚葬祭などで現金が必要になったとき

- 海外旅行中に現地通貨が不足したとき

- 手持ちの現金がなく、カード決済に対応していない店舗で支払いが必要なとき

このように、いざという時に現金を用意できる便利な機能ですが、利用には細心の注意が必要です。

- 注意点:金利(利息)の発生

キャッシングは、カード会社からの「借金」です。利用した翌日から返済が完了する日まで、日割りで高い金利(利息)が発生します。 金利は法律で上限が定められており、多くのカード会社で年率15.0%~18.0%に設定されています。これは、ショッピングの分割払いやリボ払いの手数料率よりも高く設定されていることが一般的です。 - 返済方法:

キャッシングの返済は、翌月のカード利用代金と一緒に一括で返済する方法や、リボ払いで毎月一定額を返済していく方法があります。返済期間が長引くほど、支払う利息の総額は大きくなります。

キャッシング機能は、あくまで緊急時の備えとして捉え、安易な利用は避けるべきです。 もし利用する場合は、必ず返済計画を立て、できるだけ早く返済することを心がけましょう。なお、クレジットカードを申し込む際に、キャッシング枠を「0円」に設定することも可能です。借金をする習慣をつけたくない、不要だと考える方は、申込時に希望しない意思表示をしておくことをお勧めします。

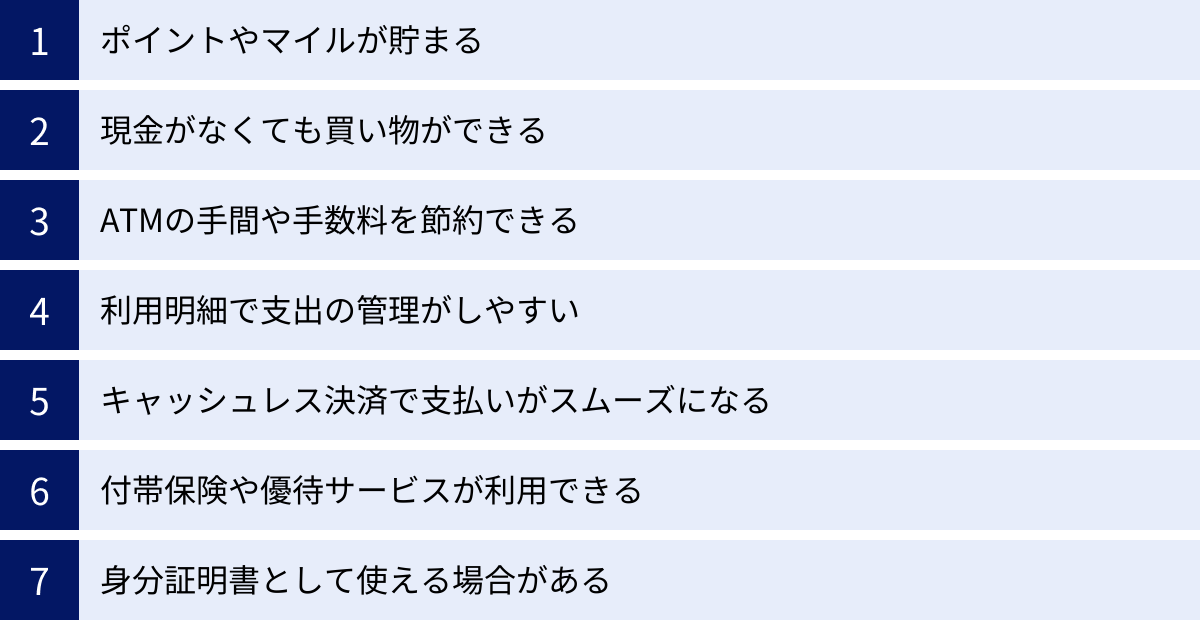

クレジットカードを持つ7つのメリット

クレジットカードは、私たちの生活に多くの利便性と恩恵をもたらしてくれます。ここでは、クレジットカードを持つことで得られる具体的な7つのメリットを詳しく解説します。これらのメリットを最大限に活用することが、賢いクレジットカードライフを送るための鍵となります。

① ポイントやマイルが貯まる

現金払いにはない最大のメリットが、利用額に応じたポイントやマイルが貯まることです。ほとんどのクレジットカードにはポイントプログラムが付帯しており、日々の買い物や公共料金の支払いなど、あらゆる利用シーンでポイントが還元されます。

- ポイント還元の仕組み: 一般的に「200円利用につき1ポイント」や「100円利用につき1ポイント」といった形でポイントが付与されます。この「100円あたり何円相当のポイントが戻ってくるか」を示した割合が「ポイント還元率」です。例えば、100円で1ポイント(1円相当)が貯まるカードの還元率は1.0%となります。

- 高還元率カードの威力: 仮に月10万円を還元率1.0%のカードで支払った場合、毎月1,000ポイント、年間で12,000ポイントが貯まります。これは現金払いでは得られない、純粋な利益です。特定の提携店(コンビニ、スーパー、ECサイトなど)で利用すると、還元率が数倍にアップするカードも多く、これらを狙って使うことで、さらに効率的にポイントを貯められます。

- 多様なポイントの使い道: 貯まったポイントは、カードの請求額に充当して現金同様に使ったり、家電やギフト券などの商品と交換したり、提携する他のポイント(Tポイント、楽天ポイント、Pontaポイントなど)や電子マネーに交換したりと、使い道は非常に多彩です。

- マイルを貯める: 旅行好きな方には、利用額に応じて航空会社のマイルが貯まるカードがおすすめです。貯めたマイルで特典航空券に交換すれば、お得に旅行を楽しむことができます。

② 現金がなくても買い物ができる

財布の中に十分な現金がなくても、クレジットカードさえあれば買い物ができます。これは、特に高額な商品を購入する際に大きなメリットとなります。

例えば、急に冷蔵庫や洗濯機が壊れてしまい、すぐに買い替えが必要になったとします。手元にまとまった現金がなくても、クレジットカードがあれば即座に購入し、新しい生活をスタートできます。支払いは翌月以降になるため、その間に資金を準備する時間的な猶予も生まれます。セール品や一点物など、「今すぐ買いたい」というチャンスを逃さずに済むのも、クレジットカードならではの強みです。

③ ATMの手間や手数料を節約できる

日常的に現金を使っていると、残高が少なくなれば銀行やコンビニのATMで現金を引き出す必要があります。しかし、ATMの利用には、時間帯や曜日によって手数料がかかる場合があります。一回数百円の手数料でも、積み重なれば大きな金額になります。

クレジットカードをメインの決済手段にすれば、現金を引き出す頻度そのものを減らすことができます。 これにより、ATMに並ぶ時間や手間、そして無駄な手数料を節約できます。キャッシュレス化を進めることは、時間的にも経済的にも合理的な選択と言えるでしょう。

④ 利用明細で支出の管理がしやすい

「クレジットカードを持つと使いすぎてしまいそう」と心配する方もいますが、実は逆で、クレジットカードは支出管理を容易にする優れたツールです。

現金での支払いの場合、レシートを保管でもしない限り、何にいくら使ったかを正確に把握するのは困難です。一方、クレジットカードの利用履歴はすべてデータとして記録され、ウェブサイトや専用アプリでいつでも確認できます。「いつ」「どこで」「いくら使ったか」が一目瞭然になるため、自分の消費行動を客観的に振り返ることができます。

さらに、多くの家計簿アプリはクレジットカードとの連携機能を備えています。一度連携設定をすれば、カードの利用明細が自動でアプリに取り込まれ、食費、日用品、交際費といった費目ごとに自動で分類してくれます。これにより、面倒な家計簿付けの手間が省け、家計の見える化が簡単に実現します。

⑤ キャッシュレス決済で支払いがスムーズになる

レジでの会計時、小銭を探して手間取ったり、お釣りの受け渡しで時間がかかったりした経験は誰にでもあるでしょう。クレジットカード決済なら、カードを店員に渡すか、自分で端末に挿入・タッチするだけで支払いが完了します。サインや暗証番号の入力が必要な場合もありますが、それでも現金でのやり取りに比べてはるかにスピーディーです。

特に、サインも暗証番号も不要なタッチ決済は、コンビニやスーパーなど少額決済が中心の店舗で非常に便利です。会計がスムーズになることで、レジの混雑緩和にも繋がり、利用者と店舗双方にメリットがあります。また、現金に直接触れる機会が減るため、衛生面を気にする方にとっても安心です。

⑥ 付帯保険や優待サービスが利用できる

多くのクレジットカードには、日々の生活や旅行をサポートしてくれる便利な保険やサービスが付帯しています。これらは年会費無料のカードにも付いていることがあり、持っているだけで様々な恩恵を受けられます。

- 旅行傷害保険(海外/国内): 旅行中のケガや病気の治療費、持ち物の盗難・破損、他人への賠償責任などを補償してくれます。カードを持っているだけで自動的に適用される「自動付帯」と、旅行代金をそのカードで支払うことが条件の「利用付帯」があります。

- ショッピング保険(動産総合保険): そのカードで購入した商品が、購入から一定期間内(例:90日以内)に偶然の事故で破損したり、盗難に遭ったりした場合に、その損害額を補償してくれる保険です。

- 空港ラウンジサービス: ゴールドカード以上のランクのカードに多く付帯しており、出発前の時間を空港の専用ラウンジでゆったりと過ごすことができます。

- 優待サービス: 特定のレストランやホテル、レジャー施設、映画館などを割引価格で利用できる特典です。自分のライフスタイルに合った優待があるカードを選べば、年会費以上の価値を得ることも可能です。

⑦ 身分証明書として使える場合がある

公的な身分証明書(運転免許証、マイナンバーカードなど)ほど強力ではありませんが、顔写真付きのクレジットカードであれば、一部の場面で身分証明書として認められることがあります。

例えば、ホテルのチェックイン時や、スポーツジムの入会手続き、レンタルビデオ店の会員登録など、比較的簡易な本人確認の際に利用できるケースがあります。ただし、金融機関の口座開設や行政手続きなど、厳格な本人確認が求められる場面では使えません。あくまで補助的な役割として、いざという時に役立つ可能性がある、と覚えておくと良いでしょう。

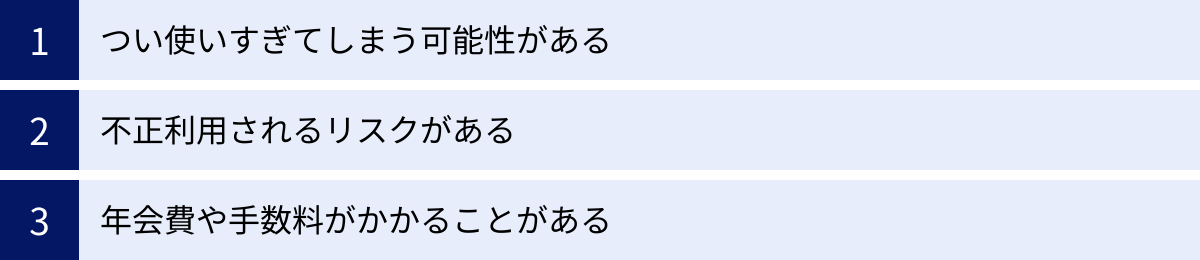

クレジットカードを持つ3つのデメリット

クレジットカードは非常に便利なツールですが、その特性を理解せずに使うと、思わぬトラブルに繋がる可能性もあります。ここでは、クレジットカードを持つ上で知っておくべき3つのデメリットと、その対策について解説します。リスクを正しく認識し、適切に対処することが重要です。

① つい使いすぎてしまう可能性がある

クレジットカードの最大のデメリットは、現金が減るという物理的な感覚がないため、つい使いすぎてしまうリスクがあることです。後払いという仕組み上、その場ではお金を払っていないため、金銭感覚が麻痺しやすく、自分の支払い能力を超えた買い物をしてしまう可能性があります。

気がついたら利用額が膨れ上がり、翌月の請求額を見て青ざめる…といった事態は、多くの人が経験する、あるいは懸念する典型的な失敗例です。利用残高を把握しないまま買い物を続けると、支払いが困難になり、最終的には信用情報に傷がつく(ブラックリストに載る)事態にもなりかねません。

【対策】

このリスクを回避するためには、「利用状況の見える化」と「自己管理の徹底」が不可欠です。

- 利用明細をこまめに確認する: スマートフォンのカード会社公式アプリなどを活用し、最低でも週に1回は利用明細をチェックする習慣をつけましょう。「今、いくら使っているか」を常に把握することが、使いすぎの最も効果的なブレーキになります。

- 利用通知サービスを設定する: カードが利用されるたびに、メールやプッシュ通知で知らせてくれるサービスを設定しましょう。お金を使った実感が湧きやすくなります。

- 自分なりの利用上限額を決める: カードの利用限度額とは別に、「今月は〇万円まで」と自分自身で予算を設定し、それを超えないように意識することが大切です。

- 家計簿アプリと連携する: 家計簿アプリと連携させれば、支出が自動で記録・可視化されるため、管理が格段に楽になります。

② 不正利用されるリスクがある

クレジットカードは、そのものに金銭的な価値があるため、常に紛失・盗難や情報漏洩による不正利用のリスクに晒されています。手口は年々巧妙化しており、自分では気づかないうちに被害に遭う可能性もゼロではありません。

- 主な不正利用の手口:

- フィッシング詐欺: 金融機関や大手通販サイトを装った偽のメールやSMSを送りつけ、偽サイトに誘導してカード番号やパスワードを盗み取る手口。

- スキミング: 店舗の決済端末などに特殊な装置を取り付け、カードの磁気ストライプ情報を不正に読み取る手口。

- ECサイトからの情報漏洩: 自分が利用しているオンラインショップなどがサイバー攻撃を受け、登録していたカード情報が流出するケース。

- 紛失・盗難: 財布ごと落としたり、スリに遭ったりしてカードそのものを失い、第三者に悪用されるケース。

【対策と補償制度】

不正利用のリスクを完全に無くすことはできませんが、日頃の注意で被害に遭う確率を大幅に減らすことができます。

- セキュリティ意識を高める: 不審なメールやSMSのリンクは絶対に開かない。カード裏面の署名欄には必ずサインをする。暗証番号は誕生日など推測されやすいものを避け、誰にも教えない。

- セキュリティ機能を活用する: カード利用時の本人認証サービス(3Dセキュア)や、利用通知サービスを必ず設定しましょう。また、カード券面に番号が記載されていないナンバーレスカードを選ぶのも有効な対策です。

- 万が一の場合の補償: もし不正利用されても、過度に心配する必要はありません。ほとんどすべてのクレジットカードには「盗難・紛失保険」が付帯しています。 不正利用に気づいたら、すぐにカード会社に連絡してカードを停止すれば、届け出た日から60日前まで遡って被害額が補償されるのが一般的です。 被害に遭わないための対策と、万が一の際の対処法を知っておくことが、安心してカードを使うための鍵となります。

③ 年会費や手数料がかかることがある

クレジットカードの中には、保有しているだけで毎年「年会費」がかかるものがあります。また、特定の支払い方法を選択すると「手数料」が発生します。これらのコストを理解せずにいると、思った以上に出費がかさむことがあります。

- 年会費: 年会費は、無料のものから、数千円の一般カード、1万円前後のゴールドカード、数万円~十数万円のプラチナカードやブラックカードまで様々です。年会費が高いカードほど、旅行保険が手厚かったり、空港ラウンジが使えたりと付帯サービスが充実する傾向にあります。年会費有料のカードを選ぶ際は、そのコストに見合うだけのメリット(ポイント還元や付帯サービス)を自分が享受できるかを冷静に判断する必要があります。初心者はまず年会費無料のカードから始めるのが安心です。

- 各種手数料:

- 分割払い・リボ払い手数料: 支払いを先延ばしにできる便利な方法ですが、決して無料ではありません。特にリボ払いは、毎月の支払額が一定で管理しやすいように見えますが、その実態は元金がなかなか減らず、高額な手数料(年率15%前後が主流)を長期間払い続けることになりやすい、非常にリスクの高い支払い方法です。 利用する際は、手数料を含めた総支払額がいくらになるのかを必ずシミュレーションし、計画的に利用しましょう。

- 遅延損害金: 支払日に口座残高が不足し、引き落としができなかった場合に発生するペナルティです。通常の金利よりも高い利率で計算され、信用情報にも悪影響を及ぼします。

これらのデメリットは、クレジットカードの仕組みを正しく理解し、計画的に利用することで十分にコントロール可能です。メリットを享受しつつ、リスクを最小限に抑える賢い使い方を身につけましょう。

クレジットカードの支払い方法

クレジットカードの大きな特徴の一つが、多彩な支払い方法を選べる点です。自分の経済状況や購入する商品の価格に合わせて最適な方法を選ぶことで、家計のコントロールがしやすくなります。ここでは、代表的な支払い方法の種類と、それぞれの特徴、注意点を解説します。

| 支払い方法 | 手数料 | 特徴 | 注意点 |

|---|---|---|---|

| 1回払い | 不要 | 最も一般的で分かりやすい。翌月の支払日に一括で支払う。 | 特になし。基本はこの方法がおすすめ。 |

| 2回払い | 原則不要 | 支払いを2回に分けられる。手数料がかからないのが魅力。 | 対応していない店舗もある。 |

| ボーナス一括払い | 原則不要 | 夏または冬のボーナス時期にまとめて支払う。高額な買い物に便利。 | 利用期間や対応店舗が限定される。 |

| 分割払い(3回以上) | 必要 | 支払回数を指定でき、計画的に返済できる。 | 回数に応じて手数料が発生し、支払総額が増える。 |

| リボ払い | 必要 | 毎月の支払額がほぼ一定になる。 | 元金が減りにくく、手数料が雪だるま式に増えるリスクが高い。 |

1回払い

最もシンプルで基本となる支払い方法です。利用した代金を、翌月の支払日に全額一括で支払います。手数料は一切かかりません。 日常的な買い物では、基本的にこの1回払いを選択するのが最も賢明です。家計管理がしやすく、余計なコストを負担する心配がありません。

2回払い

代金を2回に分けて、翌月と翌々月の支払日に支払う方法です。多くのカード会社では、2回払いまでなら手数料が無料です。少し高価な買い物をしてしまったけれど、1回で支払うのは少し厳しい、という場合に非常に便利な選択肢です。ただし、店舗によっては2回払いに対応していない場合もあるため、会計時に確認が必要です。

ボーナス一括払い

夏(8月頃)または冬(1月頃)のボーナス支給時期に合わせて、代金を一括で支払う方法です。これも手数料はかかりません。

例えば、春に高額な家電を購入し、支払いを夏のボーナス払いに設定すれば、数ヶ月間支払いを先延ばしにできます。手元の資金に余裕がない時期でも、ボーナスを見越して大きな買い物ができます。ただし、カード会社によってボーナス払いが利用できる期間(例:12月~6月の利用分は夏ボーナス払い)が決まっているため、事前に確認が必要です。

分割払い

3回以上の回数を指定して、代金を分割で支払う方法です。3回、6回、10回、12回など、自分で支払回数を選べます。高額な商品を購入する際に、月々の負担を平準化できるのがメリットです。

ただし、3回以上の分割払いには、必ず所定の分割手数料(金利)がかかります。 手数料率はカード会社や支払回数によって異なりますが、一般的に年率12.0%~15.0%程度です。支払回数が多くなるほど月々の負担は減りますが、その分手数料の総額は増えていきます。利用する際は、手数料を含めた総支払額を必ず確認し、計画的に返済できるかを慎重に判断しましょう。

リボ払い

リボ払い(リボルビング払い)は、利用金額や件数にかかわらず、あらかじめ設定した一定の金額(例:毎月1万円)を支払っていく方法です。一見、毎月の支出が安定して家計管理が楽そうに見えますが、最も注意が必要な支払い方法です。

リボ払いの手数料は、利用残高全体に対してかかります(年率15.0%前後が主流)。毎月の支払額には手数料が含まれているため、元金の減るペースが非常に遅くなります。支払いを続けている間に新たな買い物をすると、利用残高はさらに増え、それに伴って手数料も増加します。結果として、いつまで経っても返済が終わらず、気づいた時には支払った手数料の総額が元の商品代金をはるかに超えていた、という事態に陥りやすいのです。

「あとからリボ」や「自動リボ設定」といったサービスもありますが、仕組みを完全に理解していない限り、安易に利用するのは絶対に避けるべきです。クレジットカードを健全に利用する上での鉄則は、「リボ払いは使わない」ことだと心得ておきましょう。

クレジットカードの種類

クレジットカードは、様々な観点から分類することができます。自分がどんなカードを持ちたいのかを考える上で、「国際ブランド」「カードランク」「発行会社」という3つの切り口を理解しておくと、無数にあるカードの中から自分に合った一枚を絞り込みやすくなります。

国際ブランド

国際ブランドとは、世界中の国や地域でクレジットカード決済を利用できるようにするための、決済システムネットワークを提供している会社のことです。カードの券面に印刷されているVisaやMastercardなどのロゴがこれにあたります。どの国際ブランドを選ぶかによって、利用できる店舗の数や、受けられる特典が変わってきます。

- Visa(ビザ): 世界シェアNo.1を誇る国際ブランド。世界中のどこへ行っても使える加盟店の多さが最大の強みです。使える場所で困ることはほとんどなく、最初に持つカードとして最も無難で安心な選択肢の一つです。

- Mastercard(マスターカード): Visaに次ぐ世界シェアNo.2。加盟店数もVisaとほぼ同等で、世界中で広く利用できます。特にヨーロッパ方面に強いと言われることもあります。

- JCB(ジェーシービー): 日本発の唯一の国際ブランド。国内での加盟店網は非常に充実しており、日本人向けのキャンペーンや優待サービスが豊富なのが特徴です。ハワイやグアム、台湾など、日本人観光客が多い地域でも問題なく利用できます。

- American Express(アメリカン・エキスプレス/Amex): 「アメックス」の通称で知られ、高いステータス性と充実したトラベル&エンターテイメント(T&E)系のサービスに定評があります。旅行保険や空港サービスが手厚く、旅行好きに人気のブランドです。

- Diners Club(ダイナースクラブ): 世界で最初に誕生したクレジットカードブランド。Amexと同様にステータス性が高く、グルメやエンタメ系の優待が充実しています。富裕層向けのカードというイメージが強いブランドです。

- 銀聯(ぎんれん/UnionPay): 中国で圧倒的なシェアを持つ国際ブランド。中国国内での決済には不可欠です。近年は世界中に加盟店を拡大しています。

- Discover(ディスカバー): 主にアメリカで普及しているブランドで、JCBと提携しているため、日本国内のJCB加盟店でも利用できます。

初心者の方は、世界中で使えるVisaかMastercardを選んでおけばまず間違いありません。 2枚目のカードとして、国内特典が豊富なJCBや、特定のサービスに強いAmexなどを検討するのが良いでしょう。

カードランク

クレジットカードには、年会費や付帯サービスの内容によっていくつかのランク(格付け)が存在します。ランクが上がるほど年会費は高くなりますが、その分、受けられるサービスも豪華になります。

- 一般カード(スタンダードカード): 最もベーシックなランクのカード。年会費は無料または数千円程度。ポイントプログラムや基本的な付帯保険など、クレジットカードの基本的な機能が備わっています。初めてカードを持つ方は、まずこのランクから始めるのが一般的です。

- ゴールドカード: 一般カードの上位に位置するカード。年会費は1万円前後が中心です。利用限度額が高めに設定され、国内の主要空港ラウンジの無料利用、手厚い旅行傷害保険、有名レストランでの優待など、ワンランク上のサービスが受けられます。

- プラチナカード: ゴールドカードのさらに上に位置する、ステータスの高いカード。年会費は2万円以上から十数万円と高額ですが、24時間365日対応のコンシェルジュサービス、高級ホテルやレストランでの特別な優待、プライオリティ・パス(世界中の空港VIPラウンジ利用権)の無料付帯など、非常に質の高いサービスが提供されます。

- ブラックカード: カード会社が優良顧客を招待(インビテーション)することによってのみ発行される、最上位ランクのカード。そのサービス内容は公開されていない部分も多く、まさに究極のステータスカードと言えます。

自分のライフスタイルや経済状況に合わせて、どのランクのカードが最適かを見極めることが重要です。

発行会社

クレジットカードは、どの会社が発行しているかによっても特徴が大きく異なります。発行会社の業種によって、得意とするサービスや提携先が違うためです。

- 銀行系: 三井住友銀行や三菱UFJ銀行などの金融機関が発行するカード(例:三井住友カード、三菱UFJカード)。銀行が母体であることの信頼性や安心感が最大の強みです。セキュリティ面にも力を入れています。

- 信販系: 信販会社(クレジット販売を主業務とする会社)が発行するカード(例:JCBカード、オリコカード、ジャックスカード)。古くからクレジットカード事業を手がけており、独自の審査ノウハウを持っています。プロパーカード(国際ブランドが直接発行するカード)もこの系統に含まれます。

- 流通系: 百貨店やスーパー、コンビニ、ECサイトなどが発行するカード(例:楽天カード、エポスカード、イオンカード)。提携する商業施設での買い物で、ポイント還元率が大幅にアップしたり、割引が受けられたりするのが大きな魅力です。日常的に利用する店舗のカードを持つのがお得です。

- 交通系: 鉄道会社や航空会社が発行するカード(例:ビューカード、ANAカード、JALカード)。Suicaへのオートチャージでポイントが貯まったり、航空券の購入や搭乗でマイルが効率的に貯まったりと、交通機関の利用に特化したメリットがあります。

- 通信系: 携帯電話会社が発行するカード(例:dカード、au PAY カード)。自社の携帯電話料金の支払いでポイント還元率が優遇されるなど、通信サービスの利用者にとってメリットが大きいカードです。

- 消費者金融系: アコムやアイフルなどの消費者金融会社が発行するカード(例:ACマスターカード)。独自の審査基準を設けており、他のカードの審査に通りにくかった人でも発行されやすい傾向があります。

自分がどの分野でお金をよく使うのか(スーパー、ECサイト、交通機関など)を考えることが、最適な発行会社のカードを見つける近道になります。

初心者向けクレジットカードの選び方6つのポイント

数あるクレジットカードの中から、自分にとって本当に価値のある一枚を見つけ出すのは簡単なことではありません。特に初めてカードを作る初心者の方は、どこに注目して選べば良いのか迷ってしまうでしょう。ここでは、後悔しないクレジットカード選びのために押さえておきたい6つの重要なポイントを解説します。

① 年会費

クレジットカードを維持するためにかかる基本的なコストが年会費です。初心者が最初の1枚を選ぶ際は、年会費が永年無料のカードを選ぶのが最も安全で合理的です。

- 永年無料: 持っているだけでコストがかかることは一切ありません。とりあえず作ってみて、自分の使い方に合わなければ解約する、といったことも気軽にできます。

- 条件付き無料: 「年に1回以上の利用で翌年度の年会費が無料」といった条件が付いているカードもあります。メインカードとして日常的に使う予定であれば実質無料になりますが、サブカードとして持つつもりなら、利用を忘れて年会費が発生する可能性もあるため注意が必要です。

- 有料カードの検討: もちろん、年会費が有料のカードには、それに見合うだけの魅力的なサービスが付帯しています。しかし、そのサービスを本当に活用できるかどうかは、実際にカードを使ってみないとわからない部分もあります。まずは年会費無料のカードでクレジットカードの利用に慣れ、自分のライフスタイルや消費行動を把握した上で、必要であれば有料カードへステップアップするのが賢明な順序です。

② ポイント還元率と使い道

クレジットカードを持つ大きなメリットはポイント還元です。せっかくなら、より多くのポイントが貯まり、かつ使いやすいカードを選びたいものです。

- 基本のポイント還元率: 日常のどんな支払いで使っても適用される還元率です。一般的に、還元率1.0%以上であれば「高還元率カード」と呼ばれます。最低でもこの水準のカードを選ぶことを目指しましょう。0.5%と1.0%では、貯まるポイントに2倍の差が生まれます。

- 特定店舗での還元率アップ: これが最も重要なチェックポイントです。多くのカードは、提携する特定の店舗やサービスで利用すると、ポイント還元率が大幅にアップする特典を用意しています。例えば、「コンビニや特定のファストフード店で最大7%還元」「特定のECサイトで3%以上還元」などです。自分が普段よく利用するお店(コンビニ、スーパー、ドラッグストア、ECサイトなど)で還元率が高くなるカードこそが、あなたにとっての「最強のカード」です。

- ポイントの使いやすさ: いくらポイントが貯まっても、使い道がなければ意味がありません。貯まったポイントが「1ポイント=1円」としてカードの支払いに充当できるか、普段使う共通ポイント(楽天ポイント、dポイントなど)や電子マネーに交換できるか、といった出口戦略(使い道)の広さと利便性も必ず確認しましょう。

③ 国際ブランド

前述の通り、国際ブランドはカードが使えるお店の範囲を決める重要な要素です。

- 国内利用がメインの場合: Visa、Mastercard、JCBのいずれかであれば、国内で使える場所で困ることはほぼありません。

- 海外旅行や海外のネット通販をよく利用する場合: 世界シェアNo.1のVisa、またはNo.2のMastercardを選んでおけば、まず間違いありません。 どちらか1枚持っていれば、世界中のほとんどの国と地域で決済が可能です。

- 複数枚持つ場合: 異なる国際ブランドのカードを複数枚持っておくと、片方が使えない店舗や、特定のブランドでシステム障害が発生した際のリスクヘッジになります。例えば、「メインはVisa、サブはJCB」といった組み合わせが考えられます。

④ 付帯保険や優待サービス

年会費無料のカードでも、魅力的な保険や優待サービスが付帯していることがあります。自分のライフスタイルに合うものがあるかチェックしてみましょう。

- 旅行傷害保険: 旅行(特に海外旅行)に行く機会が多い方は、この保険の有無と内容が重要になります。補償が適用される条件が、カードを持っているだけでOKの「自動付帯」か、旅行代金をそのカードで支払う必要のある「利用付帯」かを確認しましょう。補償額、特に病気やケガの治療費用が十分かどうかもポイントです。

- ショッピング保険: カードで購入した商品が盗難や破損に遭った際に補償してくれる保険です。高価な買い物をする予定があるなら、付帯していると安心です。

- その他の優待: 特定の映画館での割引、カラオケボックスや飲食店の優待など、カードによってユニークな特典が用意されています。自分の趣味や休日の過ごし方にマッチする優待があれば、生活がより豊かになります。

⑤ セキュリティ対策

安心してクレジットカードを使うためには、不正利用に対するセキュリティ対策がしっかりしているカードを選ぶことが不可欠です。

- ICチップの搭載: 現在発行されているほとんどのカードに搭載されており、偽造が困難で安全性が高いです。

- 本人認証サービス(3Dセキュア): ネットショッピングの際に、カード情報に加えて本人しか知らないパスワードやワンタイムパスワードの入力を求めることで、なりすましを防ぐ仕組みです。

- ナンバーレス・カードレス: カードの券面にカード番号やセキュリティコードが印字されていない「ナンバーレス」仕様のカードが増えています。盗み見されるリスクがなく、セキュリティが非常に高いです。さらに、物理的なカードを発行しない「カードレス」タイプもあります。

- 不正利用検知システム: 24時間365日、カードの利用状況をモニタリングし、不審な取引を検知すると自動で取引を保留したり、本人に連絡したりするシステムです。

- 盗難・紛失保険: 不正利用された場合の損害を補償してくれる保険です。ほとんどのカードに付帯していますが、補償範囲や条件は確認しておくと良いでしょう。

⑥ カードデザイン

機能やスペックも重要ですが、毎日持ち歩くものだからこそ、自分が気に入ったデザインのカードを選ぶという視点も大切です。スタイリッシュでシンプルなデザイン、人気キャラクターとのコラボデザイン、ユニークなカラーリングのカードなど、選択肢は様々です。お気に入りの一枚を持つことで、愛着が湧き、支払いの際の気分も上がるかもしれません。

クレジットカードの作り方と発行までの流れ

自分に合ったクレジットカードを見つけたら、次はいよいよ申し込みです。かつては郵送での手続きが主流でしたが、現在ではほとんどのカードがオンラインで申し込みから発行まで完結できます。ここでは、一般的な申し込みの流れと、事前に準備しておくべきものについて解説します。

申し込みから発行までの4ステップ

クレジットカードが手元に届くまでのプロセスは、大きく4つのステップに分かれています。スピーディーなカードでは、申し込みから数分で審査が完了し、デジタルカードが即時発行される場合もあります。

① 申し込むカードを選ぶ

まずは、本記事の「選び方」のセクションなどを参考に、自分のライフスタイルや目的に最も合ったクレジットカードを決定します。年会費、ポイント還元率、国際ブランド、付帯サービスなどを比較検討し、納得の一枚を選びましょう。

② 必要書類を準備して申し込む

申し込むカードが決まったら、そのカード会社の公式サイトにある申込ページにアクセスします。画面の指示に従って、以下の情報を入力していきます。

- 基本情報: 氏名、生年月日、住所、電話番号、メールアドレスなど

- 職業・収入に関する情報: 勤務先の名称・住所・電話番号、勤続年数、年収、役職など

- 住居に関する情報: 居住形態(持ち家、賃貸など)、居住年数、住宅ローンの有無など

- その他の情報: キャッシング枠の希望、カードの利用目的、他社からの借入状況など

入力が完了したら、次に本人確認手続きを行います。多くのカード会社では、オンライン上で完結する本人確認(運転免許証やマイナンバーカードをスマートフォンで撮影し、顔写真と一緒に送信する方法など)を採用しており、郵送の手間なく手続きが可能です。

最後に、利用代金の引き落としに使う銀行口座を登録します。

③ 審査結果を待つ

申し込みが完了すると、カード会社による入会審査が始まります。審査では、申込時に入力された情報や、信用情報機関に登録されている個人の金融取引履歴(クレジットヒストリー)などを基に、「申込者に支払い能力があるか」「信用できる人物か」が総合的に判断されます。

審査にかかる時間はカード会社によって異なり、最短5分程度で完了する場合から、1~2週間程度かかる場合まで様々です。審査の過程で、申込内容の確認のために勤務先に「在籍確認」の電話がかかってくることもあります。審査結果は、通常メールで通知されます。

④ カードを受け取る

無事に審査を通過すると、クレジットカードが発行され、自宅に郵送されます。カードの受け取りは、セキュリティの観点から「本人限定受取郵便」など、本人確認が必要な方法で送られてくるのが一般的です。郵便局員に運転免許証などの本人確認書類を提示して受け取ります。

カードを受け取ったら、まず裏面の署名欄に必ず自分のサインをしましょう。サインがないカードは、紛失・盗難時に不正利用されても補償の対象外となる可能性があります。また、会員専用サイトに登録し、各種設定(利用通知サービス、3Dセキュアのパスワード設定など)を済ませておくと、より安全に利用を開始できます。

申し込みに必要なもの

クレジットカードの申し込みをスムーズに進めるために、以下のものをあらかじめ手元に準備しておくと良いでしょう。

- 本人確認書類: 氏名、生年月日、現住所が確認できる公的な書類です。オンラインで申し込む場合は、その画像をアップロードします。

- 運転免許証または運転経歴証明書

- マイナンバーカード(個人番号カード)

- パスポート(2020年2月以降に発行されたものは住所記載がないため、補助書類が必要な場合があります)

- 健康保険証(記号・番号・保険者番号などをマスキングして提出するよう求められることが多いです)

- 在留カード/特別永住者証明書(外国籍の方)

※カード会社によっては2種類の書類が必要な場合もあります。

- 引き落とし用の銀行口座情報: 利用代金の引き落とし口座として登録する銀行の「金融機関名」「支店名」「口座種別」「口座番号」がわかるもの(通帳やキャッシュカード)。

- 銀行届出印: 郵送で口座設定を行う場合に必要になることがあります。オンラインで口座設定が完結する場合は不要です。

- 収入証明書類(必要な場合のみ): キャッシング枠を50万円超で希望する場合や、他社を含めた借入総額が100万円を超える場合など、法律(貸金業法)の規定により提出が求められます。また、申込者の状況によってはカード会社から提出を求められることもあります。

- 源泉徴収票

- 確定申告書の控え

- 住民税決定通知書

- 給与明細書(直近2~3ヶ月分)

これらの準備を整えておけば、申し込み手続きを滞りなく進めることができます。

クレジットカードの使い方

無事にクレジットカードが手元に届いたら、いよいよ利用開始です。クレジットカードの使い方は非常にシンプルで、一度覚えてしまえば誰でも簡単に使いこなせます。ここでは、主な利用シーンである「お店での使い方」と「ネットショッピングでの使い方」を具体的に解説します。

お店での使い方

コンビニやスーパー、レストランなど、実店舗での支払い方法は、お店の決済端末の種類によって主に3つのパターンに分かれます。

- 会計時に「クレジットカードで」と伝える

レジで支払い方法を尋ねられたら、「カードで」または「クレジットカードでお願いします」と伝えます。 - 決済端末で支払い処理を行う

店員さんの案内に従って、以下のいずれかの方法で決済します。- 【ICチップ決済】カードを差し込む方法

- 決済端末のカード挿入口に、ICチップ(金色の四角い部分)が搭載されている側からカードを差し込みます。

- 端末の画面に金額が表示されたら、4桁の暗証番号を入力し、「確定」や「ENTER」キーを押します。

- 「承認されました」といった表示が出れば決済完了です。

- 【磁気ストライプ決済】カードをスライドさせる方法

- 店員さんが決済端末の溝にカードの磁気ストライプ(裏面の黒い帯)部分を通します(スワイプします)。

- レシートや専用の電子パッドに、カード裏面と同じサイン(署名)をします。

- 店員さんがサインとカード裏面の署名が一致することを確認したら決済完了です。

- 【タッチ決済】カードをかざす方法

- レジの決済端末に、タッチ決済対応マーク(Wi-Fiのような波形マーク)があることを確認します。

- 「タッチ決済で」と伝えるか、店員さんの案内に従って、そのマークにカードをかざします。

- 「ピッ」や「ポーン」といった決済音が鳴れば、支払い完了です。

- 一定金額(多くの店舗で1万円程度)以下の支払いであれば、暗証番号の入力やサインは不要で、最もスピーディーに決済できます。

- 【ICチップ決済】カードを差し込む方法

- カードと利用レシートを受け取る

決済が完了したら、必ずカードと利用レシート(お客様控え)を受け取ります。レシートは、後で利用明細と照合するためにも、しばらく保管しておくことをお勧めします。

ネットショッピングでの使い方

Amazonや楽天などのECサイトや、各種オンラインサービスでの支払いも非常に簡単です。

- 支払い方法で「クレジットカード」を選択

購入手続き画面や決済画面で、支払い方法の一覧から「クレジットカード」を選びます。 - カード情報を入力する

入力フォームに、以下のカード情報を正確に入力します。- カード番号: カード表面に記載されている14桁~16桁の番号です。

- カード名義人: カード表面に記載されている、あなたの名前(ローマ字)です。姓と名の間にスペースが必要な場合もあります。

- 有効期限: カード表面に記載されている「月/年」の順番で入力します。(例: 08/26 → 2026年8月まで有効)

- セキュリティコード: カード裏面の署名欄の近くに印字されている3桁または4桁の数字です。カードが手元にあることを証明するための重要な情報です。

- 本人認証(3Dセキュア)を行う

セキュリティを高めているサイトでは、カード情報を入力した後に、カード会社の本人認証サービスのページに移動します。ここで、事前に設定したパスワードや、SMS(ショートメッセージ)で送られてくるワンタイムパスワードを入力します。これにより、第三者によるなりすましを防ぎます。 - 注文を確定する

すべての情報の入力と認証が終わったら、「注文を確定する」や「支払いを完了する」といったボタンをクリックして、決済は完了です。

最初は入力に戸惑うかもしれませんが、一度経験すればすぐに慣れることができます。特にネットショッピングでは、カード情報を一度登録しておけば、次回以降は入力を省略できるサイトも多く、非常に便利です。

初心者におすすめのクレジットカード5選

数あるカードの中から、特に初心者の最初の1枚として自信を持っておすすめできる、年会費無料で人気の高いクレジットカードを5枚厳選して紹介します。それぞれのカードが持つ特徴を比較し、ご自身のライフスタイルに最も合うものを見つけてみてください。

| カード名 | 年会費 | 基本還元率 | 主な特徴 | こんな人におすすめ |

|---|---|---|---|---|

| JCBカード W | 永年無料 | 1.0% | 39歳以下限定。Amazon・セブン-イレブン・スタバ等で高還元。 | 39歳以下で、Amazonやスターバックスをよく利用する人。 |

| 三井住友カード(NL) | 永年無料 | 0.5% | 対象のコンビニ・飲食店でスマホのタッチ決済で最大7%還元。ナンバーレスで安心。 | コンビニやマクドナルド、サイゼリヤなどを頻繁に利用する人。 |

| 楽天カード | 永年無料 | 1.0% | 楽天市場で3.0%以上。楽天ポイントがザクザク貯まる。 | 楽天市場でよく買い物をする人、楽天経済圏をフル活用したい人。 |

| dカード | 永年無料 | 1.0% | dポイントが貯まる。マツモトキヨシや高島屋などでポイントアップ。 | ドコモユーザー、d払いやdポイントを日常的に使っている人。 |

| エポスカード | 永年無料 | 0.5% | 海外旅行傷害保険が自動付帯。マルイで年4回10%OFF。 | 海外旅行によく行く人、マルイで買い物をする人、優待サービスを重視する人。 |

① JCBカード W

- 年会費: 永年無料

- 申込資格: 18歳以上39歳以下の方(高校生は除く)

- 基本ポイント還元率: 1.0%

- 特徴:

39歳までに申し込めば、40歳以降も年会費永年無料で使い続けられる若者向けのカードです。基本還元率が常に1.0%と高いのが魅力ですが、最大の強みは「JCBオリジナルシリーズパートナー」でのポイントアップです。例えば、Amazon.co.jpで2.0%、セブン-イレブンで2.0%、スターバックス カードへのオンライン入金・オートチャージで5.5%など、日常的に利用する人気店で高い還元率を実現します(還元率は2024年5月時点の情報。変更の可能性あり)。 - 参照: 株式会社ジェーシービー公式サイト

② 三井住友カード(NL)

- 年会費: 永年無料

- 申込資格: 満18歳以上の方(高校生は除く)

- 基本ポイント還元率: 0.5%

- 特徴:

「NL」はナンバーレスの略で、券面にカード番号が印字されておらず、セキュリティが高いのが特徴です。基本還元率は0.5%と標準的ですが、セブン-イレブン、ローソン、マクドナルド、サイゼリヤ、ガストといった対象のコンビニ・飲食店で、スマホのタッチ決済(Apple Pay/Google Pay)を利用すると、ポイントが最大7%還元されるという強力なメリットがあります(一部店舗、商業施設内店舗は対象外の場合あり)。これらの店舗を日常的に利用する人にとっては、驚異的なスピードでポイントが貯まるカードです。 - 参照: 三井住友カード株式会社公式サイト

③ 楽天カード

- 年会費: 永年無料

- 申込資格: 満18歳以上の方

- 基本ポイント還元率: 1.0%

- 特徴:

「顧客満足度No.1」を長年獲得し続けている、非常に人気の高いカードです。基本還元率が1.0%と高く、貯まる楽天ポイントは楽天市場だけでなく、コンビニや飲食店など街中の多くの店舗で使えるため、利便性は抜群です。最大のメリットは「楽天市場」での利用で、常に3.0%以上の還元率になること(SPU:スーパーポイントアッププログラムの条件による)。楽天モバイルや楽天銀行など、他の楽天サービスを併用することで、還元率はさらにアップします。楽天経済圏で生活する人にとっては必携の一枚です。 - 参照: 楽天カード株式会社公式サイト

④ dカード

- 年会費: 永年無料

- 申込資格: 満18歳以上の方(高校生は除く)

- 基本ポイント還元率: 1.0%

- 特徴:

NTTドコモが発行するカードですが、ドコモユーザー以外でも申し込めます。基本還元率1.0%でdポイントが貯まります。マツモトキヨシや高島屋、スターバックスなどの「dカード特約店」では、決済ポイントに加えて特約店ポイントが貯まり、さらにお得になります。また、スマホ決済の「d払い」の支払い元にdカードを設定すると、ポイントの二重取り・三重取りが狙える場面も多く、dポイントを効率的に貯めたい方におすすめです。 - 参照: 株式会社NTTドコモ公式サイト

⑤ エポスカード

- 年会費: 永年無料

- 申込資格: 満18歳以上の方(高校生は除く)

- 基本ポイント還元率: 0.5%

- 特徴:

マルイグループが発行するカードで、ポイント還元率よりも付帯サービスや優待の魅力で選ばれることが多い一枚です。特筆すべきは、年会費無料にもかかわらず、充実した内容の海外旅行傷害保険が「自動付帯」すること。旅行代金をカードで支払わなくても、持っているだけで保険が適用されるため、海外旅行好きにはお守り代わりのカードとして絶大な人気を誇ります。また、年4回開催される「マルコとマルオの7日間」の期間中は、マルイでの買い物が10%OFFになるほか、全国10,000店舗以上の飲食店やレジャー施設で使える優待も充実しています。 - 参照: 株式会社エポスカード公式サイト

クレジットカードに関するよくある質問

ここでは、クレジットカードを初めて作る方が抱きがちな疑問や不安について、Q&A形式でお答えします。

学生や主婦でもクレジットカードは作れますか?

はい、作れます。 多くのカード会社は、学生や専業主婦(主夫)の方でも申し込めるクレジットカードを発行しています。

- 学生の場合: 申込資格を「18歳以上(高校生を除く)」としているカードがほとんどで、多くの学生が対象となります。中には、在学中は年会費無料、海外旅行保険が充実しているなど、特典を強化した「学生専用カード」も存在します。審査の際は、本人のアルバルの収入に加えて、親権者の収入なども考慮されることが多く、利用限度額は社会人と比較して低め(10万円~30万円程度)に設定されるのが一般的です。

- 主婦(主夫)の場合: ご自身に収入がない専業主婦(主夫)の方でも、クレジットカードを作ることは可能です。審査では、申込者本人ではなく、配偶者の収入や信用情報を含めた「世帯収入」を基に判断されます。申込フォームの職業欄で「専業主婦(主夫)」を選択し、世帯年収を正直に申告すれば、問題なく審査に通るケースは多いです。

クレジットカードの審査に落ちる主な原因は何ですか?

クレジットカードの審査基準はカード会社によって異なり、公表もされていませんが、一般的に審査に落ちる原因としては以下のような点が考えられます。

- 申込条件を満たしていない: 年齢など、カード会社が定めている基本的な申込資格を満たしていない場合。

- 申込内容の不備や虚偽: 記載された住所や勤務先情報に誤りがあったり、年収などを偽って申告したりした場合。虚偽の申告は絶対にやめましょう。

- 信用情報(クレジットヒストリー)の問題: 過去にクレジットカードやローンの支払いを長期間延滞した、債務整理(自己破産など)を行ったといった金融事故の情報が信用情報機関に記録されている場合。これは「ブラックリストに載る」と俗に言われる状態です。

- 短期間での多重申し込み: 短期間(一般的に6ヶ月以内)に複数のクレジットカードに申し込むと、「お金に困っているのでは?」と見なされ、審査に通りにくくなることがあります。これを「申し込みブラック」と呼びます。

- 他社からの借入額が多い: 消費者金融や他のカードローンなどでの借入額が多いと、返済能力が低いと判断される可能性があります。

- クレジットヒストリーが全くない: 30代以上で一度もクレジットカードやローンを利用したことがないと、過去の返済実績が全くないため、かえって信用度が判断できず審査に通りにくい場合があります。これを「スーパーホワイト」と呼びます。

もし不正利用されたらどうすればいいですか?

万が一、身に覚えのない請求が見つかったり、カードを紛失したりした場合は、慌てずに以下の手順で対応してください。

- すぐにカード会社に連絡する: クレジットカードの裏面に記載されている紛失・盗難デスク(24時間365日対応がほとんど)に電話し、カードの利用を停止してもらいます。これが最も重要です。

- カード会社の指示に従う: オペレーターから、不正利用の状況や紛失した際の状況についてヒアリングがあります。その後の手続きについて指示を仰ぎましょう。

- 警察に届け出る: カード会社によっては、不正利用の補償を受けるために、警察への「遺失届」や「被害届」の提出と、その受理番号が必要になる場合があります。

- 必要書類を提出する: カード会社から送られてくる所定の書類に必要事項を記入し、返送します。

手続きが完了すれば、ほとんどのクレジットカードに付帯している「盗難・紛失保険」が適用され、カード会社が定めた期間(一般的に届出から60日前まで)の不正利用被害額は、原則として全額補償されます。 迅速な連絡が被害を最小限に食い止め、補償を受けるための鍵となります。

ETCカードや家族カードも一緒に作れますか?

はい、作れる場合がほとんどです。 これらはメインとなるクレジットカードに追加して発行する「追加カード」です。

- ETCカード: 高速道路などの有料道路の料金所をスムーズに通過するための専用カードです。クレジットカードの申込時に、同時に発行を希望するかを選択できる場合が多いです。年会費が別途かかる場合と無料の場合があります。

- 家族カード: クレジットカードの本会員の家族(一般的に生計を同一にする配偶者、親、18歳以上の子供)に対して発行できるカードです。本会員の信用を基に発行されるため、審査は比較的通りやすいです。年会費は本会員よりも安価か、無料で発行できることが多く、利用分は本会員の口座からまとめて引き落とされます。ポイントも本会員のカードに合算されるため、家族で効率よくポイントを貯めることができます。

まとめ

本記事では、クレジットカードの基本的な仕組みから、メリット・デメリット、種類、そして初心者向けの選び方や使い方に至るまで、幅広く解説してきました。

クレジットカードは、もはや単なる支払い手段ではありません。個人の「信用」を形にし、日々の生活をより便利で、お得で、そして豊かにするための強力な金融ツールです。その仕組みを正しく理解し、リスクを把握した上で計画的に利用すれば、その恩恵を最大限に享受できます。

最後に、この記事の要点を振り返ってみましょう。

- クレジットカードは「後払い」の仕組みで、現金がなくても買い物ができます。

- 最大のメリットは、利用額に応じてポイントやマイルが貯まること。現金払いよりもお得です。

- 利用明細で支出が一元管理でき、家計管理のツールとしても非常に優秀です。

- デメリットである「使いすぎ」と「不正利用」のリスクは、利用状況の把握とセキュリティ対策で十分に防げます。

- 支払い方法は手数料のかからない「1回払い」を基本とし、「リボ払い」の利用は慎重に判断することが重要です。

- 初心者が最初の1枚を選ぶ際は、①年会費無料、②ポイント還元率(特によく使う店での還元率)、③国際ブランド(Visa/Mastercardが安心)、④付帯サービス、⑤セキュリティ、⑥デザインの6つのポイントをチェックしましょう。

キャッシュレス化が加速する現代社会において、クレジットカードを使いこなすスキルは、家計を守り、生活の質を高める上でますます重要になっています。この記事を参考に、ぜひあなたにぴったりの一枚を見つけ、スマートで賢いクレジットカードライフをスタートさせてください。