キャッシュレス決済が日常に浸透する中で、「クレジットカード」と「デビットカード」は多くの人が利用する主要な支払い手段となりました。どちらも現金を持たずにスマートに支払いができる便利なカードですが、その仕組みや特性は大きく異なります。

「結局、自分にはどっちが合っているんだろう?」「それぞれのメリット・デメリットを詳しく知りたい」と感じている方も多いのではないでしょうか。

この記事では、クレジットカードとデビットカードの基本的な仕組みから、7つの重要な違い、それぞれのメリット・デメリット、そしてライフスタイルに合わせた選び方まで、網羅的に徹底解説します。この記事を読めば、あなたに最適な一枚を見つけ、キャッシュレスライフをより賢く、快適にするための知識が身につくでしょう。

目次

クレジットカードとデビットカードの基本的な仕組み

まずはじめに、両者の最も根本的な違いである「支払いが行われる仕組み」について理解を深めましょう。この仕組みの違いが、後述する様々な特徴の違いに繋がっていきます。

クレジットカードは「後払い」の仕組み

クレジットカードの「クレジット(Credit)」とは、「信用」を意味します。その名の通り、カード所有者の「信用」を担保にして、カード会社が代金を一時的に立て替える「後払い」の仕組みで成り立っています。

買い物をしたその場では現金や口座残高が動くことはありません。後日、カード会社が定めた「締め日」までの利用分が合計され、決められた「支払日」にまとめて銀行口座から引き落とされます。

この仕組みに関わるのは、以下の3者です。

- カード会員(利用者): クレジットカードを使って商品やサービスを購入する人。

- 加盟店(お店): クレジットカード決済を導入しているお店。

- カード会社(イシュア・アクワイアラ): カードを発行し、利用者と加盟店の間で代金のやり取りを仲介する会社。

具体的な流れは以下の通りです。

- 利用: カード会員が加盟店でクレジットカードを提示し、商品を購入します。

- 承認: 加盟店はカード会社に、そのカードが利用可能かどうかの確認(オーソリゼーション)を求めます。カード会社は限度額などをチェックし、問題なければ承認します。

- 立て替え: カード会社は、後日、加盟店に対して商品代金を支払います(手数料を差し引いた金額)。これにより、加盟店は代金未回収のリスクなく商品を販売できます。

- 請求: カード会社は、締め日までの利用額を合計し、カード会員に請求します。

- 支払い: カード会員は、支払日に指定の銀行口座から利用代金をカード会社に支払います。

このように、クレジットカードは個人の信用に基づいて成り立っているため、発行の際には必ず「審査」が行われます。手元に現金がなくても高額な買い物ができる利便性がある一方で、計画的な利用が求められるのが特徴です。

デビットカードは「即時払い」の仕組み

一方、デビットカードは、カードでの支払いと同時に、紐づけられた銀行口座から代金が即時に引き落とされる「即時払い」の仕組みです。クレジットカードのようにカード会社が立て替えるプロセスは存在しません。

ATMで現金を引き出して支払う感覚に非常に近く、銀行口座の残高がそのまま利用限度額となります。

デビットカードの仕組みに関わるのは、主に以下の3者です。

- カード会員(利用者): デビットカードを使って商品やサービスを購入する人。

- 加盟店(お店): デビットカード決済を導入しているお店。

- 金融機関(銀行): 利用者の口座を管理し、カードを発行する銀行。

具体的な流れは以下の通りです。

- 利用: カード会員が加盟店でデビットカードを提示し、商品を購入します。

- 承認・引き落とし: 加盟店はカード会社(国際ブランド)のネットワークを通じて金融機関にカードの有効性を確認します。承認されると、その瞬間に利用者の銀行口座から代金が引き落とされます。

- 入金: 後日、金融機関は加盟店に対して商品代金を支払います。

このように、デビットカードは自分の銀行口座にあるお金で支払うため、個人の信用情報を問う審査は原則として不要です。そのため、クレジットカードの発行が難しい学生や主婦(主夫)の方でも比較的簡単に作ることができます。現金感覚で使えるため使いすぎを防ぎやすい一方で、口座残高以上の買い物はできないという特徴があります。

参考:プリペイドカードは「前払い」の仕組み

クレジットカード(後払い)、デビットカード(即時払い)との比較対象として、「プリペイドカード」についても触れておきましょう。プリペイドカードは、あらかじめカードにお金をチャージ(入金)しておき、その残高の範囲内で支払いができる「前払い」の仕組みです。

交通系ICカード(SuicaやPASMOなど)や、特定の店舗で使えるギフトカードなどが代表例です。事前に支払う金額を決めてチャージするため、最も計画的に利用しやすいカードと言えます。審査も不要で、年齢制限も緩やかなため、誰でも手軽に持つことができます。

| 支払い方式 | 仕組み | 特徴 |

|---|---|---|

| クレジットカード | 後払い | カード会社が代金を立て替え、後日まとめて口座から引き落とし。 |

| デビットカード | 即時払い | 利用と同時に銀行口座から直接引き落とし。 |

| プリペイドカード | 前払い | 事前にチャージ(入金)した金額の範囲内で利用。 |

これらの基本的な仕組みの違いを理解することが、自分に合ったカードを選ぶための第一歩となります。

クレジットカードとデビットカードの7つの違いを徹底比較

基本的な仕組みを理解したところで、次は具体的な7つの項目でクレジットカードとデビットカードの違いを詳しく比較していきます。それぞれの特徴を知ることで、どちらが自分のライフスタイルや価値観に合っているかが見えてくるでしょう。

| 比較項目 | クレジットカード | デビットカード |

|---|---|---|

| ① 支払い方法・タイミング | 後払い(月1回のまとめ払い) | 即時払い(利用の都度引き落とし) |

| ② 審査の有無と年齢制限 | 審査あり / 原則18歳以上(高校生不可) | 原則審査なし / 15歳以上(中学生不可)など |

| ③ 利用できる金額の上限 | 利用限度額(個人の信用情報で決まる) | 銀行口座の残高、または自分で設定した限度額 |

| ④ 支払い回数の種類 | 一括、分割、リボ、ボーナス払いなど多彩 | 原則一括払いのみ |

| ⑤ ポイント還元や特典 | 比較的高い還元率、マイル、豊富な特典 | 比較的低い還元率、キャッシュバック中心、特典は少なめ |

| ⑥ 利用できる場所や店舗 | 国際ブランド加盟店で幅広く利用可能 | クレジットカードとほぼ同じだが、一部利用不可の場面あり |

| ⑦ 付帯保険や補償サービス | 充実していることが多い(旅行傷害保険、ショッピング保険など) | 限定的または付帯しないことが多い |

① 支払い方法・タイミング

最も根本的な違いは、前述の通り支払いのタイミングです。

- クレジットカード: 「後払い」です。毎月の締め日までの利用額が、翌月などの決められた支払日にまとめて銀行口座から引き落とされます。例えば、「毎月末日締め、翌月27日払い」といった形です。これにより、支払日までに資金を用意すれば良いため、手元に現金がなくても買い物が可能です。

- デビットカード: 「即時払い」です。お店でカードを利用した瞬間に、紐づけられた銀行口座から利用額が引き落とされます。ATMで現金を引き出して支払うのと同じ感覚で、支出がリアルタイムで口座残高に反映されます。

この違いは、お金の管理方法に大きく影響します。クレジットカードはキャッシュフローに余裕を持たせられますが、支出の把握が遅れがちになる可能性があります。一方、デビットカードは支出管理がしやすい反面、口座残高が不足していると利用できません。

② 審査の有無と年齢制限

カードを発行する際の条件も大きく異なります。

- クレジットカード: 「後払い」という仕組み上、カード会社は利用者が代金をきちんと支払えるか(=信用できるか)を判断する必要があります。そのため、必ず「入会審査」が行われます。 審査では、申込者の年収、勤務先、勤続年数、過去の金融取引履歴(クレジットヒストリー、通称クレヒス)などが総合的に評価されます。申し込み資格も、多くのカードで「高校生を除く18歳以上」と定められています。

- デビットカード: 「即時払い」であり、利用者の口座残高の範囲内でしか使えないため、カード会社(銀行)が代金を立て替えるリスクがありません。そのため、原則として「入会審査」は不要です。申し込み資格も、多くの銀行で「中学生を除く15歳以上」と設定されており、クレジットカードを持てない高校生でも作ることが可能です。

信用情報に自信がない方や、初めてカードを持つ若年層にとっては、デビットカードの方が圧倒的に手に入れやすいと言えるでしょう。

③ 利用できる金額の上限

一度に、あるいは一ヶ月に利用できる金額の上限も異なります。

- クレジットカード: カード会社が審査によって決定する「利用限度額」の範囲内で利用できます。この限度額は、利用者の支払い能力に応じて個別に設定され、数十万円から数百万円と幅があります。利用実績を積むことで、限度額が増額されることもあります。高額な買い物や海外旅行など、大きな出費にも対応できるのが強みです。

- デビットカード: 利用できる上限は、「銀行口座の預金残高」です。口座に10万円しか入っていなければ、10万円までしか利用できません。また、多くの銀行では、セキュリティの観点から1日あたりや1回あたりの利用限度額を自分で設定できるようになっています。口座残高が上限のため、使いすぎる心配がないという見方もできます。

④ 支払い回数の種類

購入代金の支払い方法の選択肢にも大きな差があります。

- クレジットカード: 支払い方法が多彩なのが大きな特徴です。

- 一括払い: 手数料無料で、翌月の支払日に全額を支払う方法。

- 分割払い: 支払いを3回、6回、12回などに分け、毎月均等額を支払う方法(手数料がかかる)。

- リボ払い(リボルビング払い): 利用残高に応じて、毎月ほぼ一定の金額を支払う方法(手数料がかかる)。

- ボーナス払い: 夏や冬のボーナス時期にまとめて支払う方法(手数料無料の場合が多い)。

高額な商品を購入した際に、月々の負担を軽減できる柔軟性があります。

- デビットカード: 支払い方法は「一括払い」のみです。利用と同時に口座から全額が引き落とされるため、分割払いやリボ払いといった選択肢はありません。シンプルで分かりやすい反面、高額な買い物の際に支払いを平準化することはできません。

⑤ ポイント還元や特典

キャッシュレス決済の魅力の一つであるポイントプログラムや付帯サービスにも違いが見られます。

- クレジットカード: ポイント還元率が比較的高く、特典が充実している傾向にあります。利用額に応じてポイントやマイルが貯まり、それらを商品券や電子マネー、航空券などに交換できます。カード会社は顧客獲得のために競争しており、特定の店舗で還元率がアップするキャンペーンや、旅行傷害保険、空港ラウンジの無料利用、提携レストランでの割引など、魅力的な付帯サービスを数多く提供しています。

- デビットカード: ポイント還元制度があるカードもありますが、クレジットカードと比較すると還元率は控えめな場合が多いです。ポイントではなく、利用額の数%が口座に直接キャッシュバックされるタイプのカードも人気です。付帯する特典や保険は、クレジットカードほど手厚くないのが一般的です。

お得さを重視するならクレジットカード、シンプルさを重視するならデビットカード、という傾向があると言えるでしょう。

⑥ 利用できる場所や店舗

「Visa」「Mastercard」「JCB」といった国際ブランドが付いているカードであれば、国内外のそれぞれの加盟店で利用できます。この点では、クレジットカードとデビットカードに大きな差はありません。

しかし、一部のサービスではデビットカードが利用できないケースがあります。

- 高速道路料金: ETCカードはクレジットカードに付帯するサービスであり、デビットカードでは基本的に発行できません。

- ガソリンスタンド(一部): 給油量によって金額が変動するため、即時引き落とし処理が難しい一部のセルフ式ガソリンスタンドでは利用できない場合があります。

- 月額・継続課金サービス(一部): 公共料金やサブスクリプションサービスなど。近年は対応する事業者が増えていますが、一部では口座残高不足による決済エラーのリスクを避けるため、デビットカードの登録を認めていない場合があります。

基本的には同じように使えますが、クレジットカードの方がより幅広いシーンで確実に利用できると言えます。

⑦ 付帯保険や補償サービス

万が一のトラブルに備える保険や補償の面でも違いがあります。

- クレジットカード: 特に年会費がかかるカードを中心に、付帯保険が充実しています。

- 海外・国内旅行傷害保険: 旅行中のケガや病気の治療費、持ち物の盗難などを補償。

- ショッピング保険(動産総合保険): カードで購入した商品が破損・盗難に遭った場合に補償。

- 不正利用補償: カードが不正利用された場合に損害額を補償。

これらの保険が自動で付帯している(カードを持っているだけで適用される)か、利用が付帯の条件(旅行代金をそのカードで支払うと適用される)になっている場合があります。

- デビットカード: 付帯保険は限定的か、全く付帯しないことがほとんどです。一部のカードでは有料オプションとして旅行保険を追加できたり、特定の条件を満たすことで保険が適用されたりする場合もあります。ただし、不正利用に対する補償は、多くのデビットカードにも付帯しています。 万が一カードを落としたり、不正に使われたりしても、所定の手続きを行えば損害が補償されるので、その点は安心です。

旅行や高価な買い物をする機会が多い方は、クレジットカードの充実した保険が心強い味方になるでしょう。

クレジットカードのメリット・デメリット

ここまで比較してきた内容を踏まえ、クレジットカードが持つメリットとデメリットを整理してみましょう。

クレジットカードのメリット

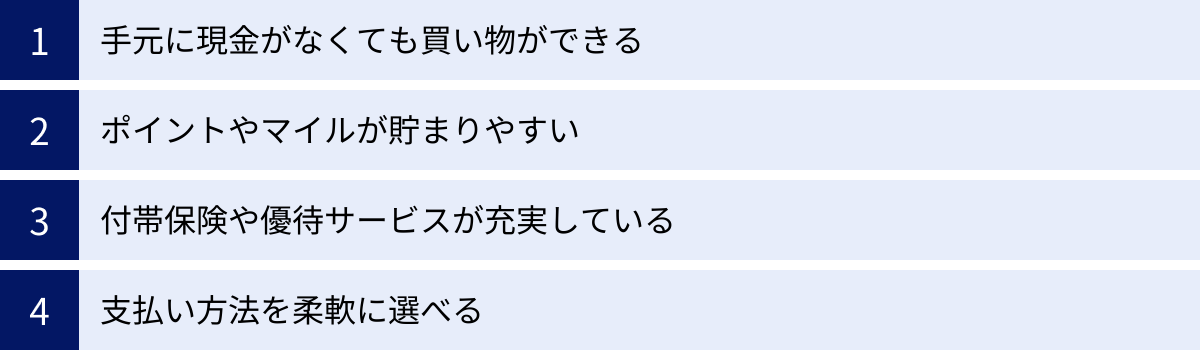

クレジットカードは「信用」を基盤とした「後払い」の仕組みだからこそ得られる、多くの利便性を持っています。

手元に現金がなくても買い物ができる

クレジットカード最大のメリットは、口座残高や手持ちの現金を気にせず、必要な時に買い物ができることです。給料日前で手持ちが心許ない時の急な出費(冠婚葬祭や医療費など)や、セール品などの「今すぐ欲しい」という機会を逃しません。

また、家電や家具といった高額な商品を購入する際にも、一度に大金を用意する必要がなく、スマートに支払いを済ませられます。これは、キャッシュフロー(お金の流れ)に余裕をもたらし、計画的な資金管理を助けることにも繋がります。

ポイントやマイルが貯まりやすい

多くのクレジットカードは、利用金額に応じてポイントやマイルが貯まるプログラムを提供しており、デビットカードに比べて還元率が高い傾向にあります。

例えば、還元率1.0%のカードで年間100万円利用した場合、10,000円分のポイントが貯まります。これを現金で支払っていたら、何も得られません。貯まったポイントは、カードの支払いに充当したり、商品券や電子マネーに交換したり、提携ポイントに移行したりと、様々な使い道があります。

特に、特定の店舗(スーパー、コンビニ、ECサイトなど)で利用すると還元率が大幅にアップするカードも多く、普段の生活費の支払いをクレジットカードにまとめるだけで、効率的にお得な体験ができます。

付帯保険や優待サービスが充実している

クレジットカードには、買い物や旅行をより安全で豊かにするためのサービスが数多く付帯しています。

- 旅行傷害保険: 海外旅行中の急な病気やケガの治療費は高額になりがちですが、クレジットカードに付帯する保険があれば、万が一の際も安心です。カードによっては国内旅行も補償の対象となります。

- ショッピング保険: カードで購入した商品が、購入から一定期間内(例:90日間)に偶然の事故で破損したり、盗難に遭ったりした場合に、その損害を補償してくれます。高価なデジタル機器やブランド品などを購入する際に心強いサービスです。

- 空港ラウンジサービス: ゴールドカード以上のステータスカードに多く付帯しており、出発前の時間を空港ラウンジでゆったりと過ごせます。

- 各種優待: 特定のレストランやホテル、レジャー施設などで割引を受けられる優待サービスも魅力です。

これらのサービスは、現金払いやデビットカード払いでは得られない、クレジットカードならではの付加価値と言えます。

支払い方法を柔軟に選べる

高額な買い物をした際に、一括での支払いが難しい場合でも、分割払いやリボ払いを選択することで、月々の支払い負担を軽減できます。

例えば、24万円のパソコンを購入する際に24回払いを選択すれば、月々の支払いは1万円+手数料となり、家計への急な負担を避けることができます。計画的に利用すれば、欲しいものを諦めずに手に入れるための強力な手段となります。ただし、分割払いやリボ払いには所定の手数料(金利)が発生するため、利用前に総支払額をしっかり確認することが重要です。

クレジットカードのデメリット

多くのメリットがある一方で、クレジットカードには注意すべき点も存在します。

つい使いすぎてしまう可能性がある

後払いの仕組みは、お金を使っている感覚が薄れやすく、つい使いすぎてしまうリスクを孕んでいます。支払いは翌月以降になるため、現在の支出額を正確に把握しづらく、気づいた時には請求額が予想を大きく超えていた、という事態に陥る可能性があります。

これを防ぐためには、定期的にカードの利用明細アプリやウェブサイトをチェックし、自分が今いくら使っているのかを常に把握する習慣が不可欠です。計画性のない利用は、将来の自分を苦しめることになりかねません。

年会費が発生する場合がある

クレジットカードの中には、年会費がかかるものがあります。一般カードは無料のものが多いですが、ゴールド、プラチナといったステータスカードや、特定の特典に特化したカードでは、数千円から数万円の年会費が必要です。

もちろん、年会費が高いカードほど、ポイント還元率が高かったり、付帯保険やサービスが手厚かったりといったメリットがあります。しかし、その特典を十分に活用できなければ、年会費が無駄なコストになってしまいます。 自分のライフスタイルと、年会費に見合うだけの価値があるかを慎重に検討する必要があります。

発行には審査が必要

クレジットカードを持つためには、必ずカード会社による入会審査を通過しなければなりません。安定した収入がない学生や主婦(主夫)、フリーランスの方や、過去に支払いの遅延などがあり信用情報(クレジットヒストリー)に懸念がある方は、審査に通らない可能性があります。

誰でもすぐに持てるわけではないという点は、デビットカードと比較した場合のデメリットと言えるでしょう。

デビットカードのメリット・デメリット

次に、デビットカードのメリットとデメリットを見ていきましょう。「即時払い」という特性が、メリットにもデメリットにも繋がっています。

デビットカードのメリット

デビットカードは、現金に近い感覚で使える安心感と、その手軽さが大きな魅力です。

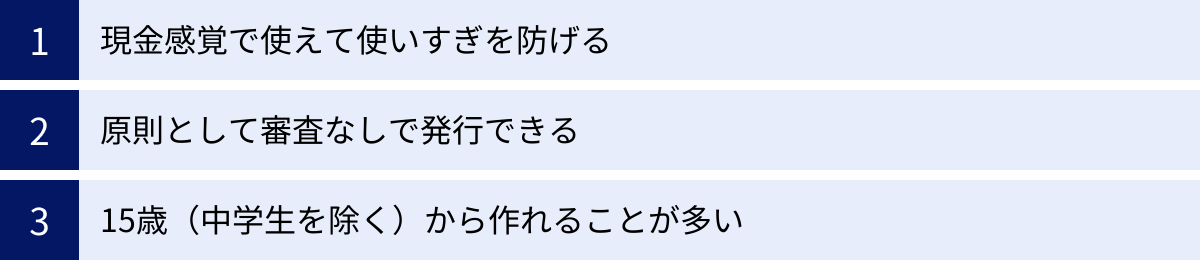

現金感覚で使えて使いすぎを防げる

デビットカードは、利用と同時に銀行口座から代金が引き落とされるため、お金の流れが非常に分かりやすいのが最大のメリットです。口座の残高以上に使うことは絶対にできないため、クレジットカードのように「気づいたら使いすぎていた」という失敗を防ぐことができます。

支出が即座に通帳やアプリの明細に反映されるため、家計簿をつけている人にとっては管理が非常に楽になります。予算の範囲内で計画的に買い物をしたい、現金主義に近い形でキャッシュレスの利便性を享受したいという人にとって、デビットカードは最適な選択肢です。

原則として審査なしで発行できる

クレジットカードと異なり、デビットカードは銀行口座さえ持っていれば、基本的に無審査で発行できます。代金を立て替える「与信」というプロセスがないため、申込者の収入や信用情報を問われることがありません。

そのため、アルバニアイトや学生、専業主婦(主夫)の方など、クレジットカードの審査に通りにくい立場の人でも気軽に申し込むことができます。「クレジットカードは持てないけれど、キャッシュレス決済はしたい」というニーズに完全に応えてくれます。

15歳(中学生を除く)から作れることが多い

多くのデビットカードは、申し込み可能な年齢が「15歳以上(中学生は除く)」と設定されています。これは、原則として18歳以上でなければ申し込めないクレジットカードよりも低い年齢設定です。

高校生になった子供に初めて持たせるカードとして、デビットカードは非常に適しています。自分のお小遣いやアルバイト代を入れた口座と紐づけて使わせることで、残高の範囲内で計画的にお金を使う習慣を身につけさせる良い機会になります。現金を持ち歩くよりも安全で、親が利用明細を確認できるため、お金の教育ツールとしても活用できます。

デビットカードのデメリット

シンプルで安心なデビットカードですが、いくつかの制約も存在します。

銀行口座の残高以上は利用できない

メリットである「使いすぎ防止」は、裏を返せば「口座残高がなければ一切使えない」というデメリットにもなります。

急な入院や故障などで想定外の大きな出費が必要になった際に、口座残高が足りなければ支払いができません。また、公共料金などの引き落としが重なり、うっかり残高が少なくなっていることに気づかず、お店のレジで決済エラーになってしまう可能性もあります。利用する際は、常に口座残高を意識しておく必要があります。

一括払いしかできない

デビットカードの支払い方法は、原則として「一括払い」のみです。高額な商品を購入したいと思っても、クレジットカードのように分割払いやリボ払いで月々の負担を分散させることはできません。購入するためには、その金額が全額、口座に入っている必要があります。

大きな買い物を計画している場合は、事前にコツコツと貯金をしておく必要があります。この点は、支払い方法の柔軟性を求める人にとっては物足りなく感じるかもしれません。

特典や付帯保険は比較的少ない

デビットカードにもポイント還元やキャッシュバックの制度はありますが、一般的にクレジットカードと比較すると、その還元率は控えめです。また、旅行傷害保険やショッピング保険といった手厚い付帯保険が用意されているケースは稀です。

カード会社(銀行)にとって、デビットカードはクレジットカードほど収益性が高くないため、提供できるサービスの範囲が限られてしまうのが実情です。お得さや付加価値よりも、シンプルさや安全性を重視する人向けのカードと言えるでしょう。

結局どっちを選ぶべき?おすすめな人の特徴

ここまで解説してきた内容を元に、あなたがクレジットカードとデビットカードのどちらを選ぶべきか、それぞれのカードがおすすめな人の特徴をまとめました。

クレジットカードがおすすめな人

以下のようなライフスタイルや考え方を持つ人には、クレジットカードが強くおすすめです。

- ポイントやマイルを効率的に貯めてお得に生活したい人

日々の支払いをクレジットカードに集約することで、多くのポイントを獲得できます。貯めたポイントで買い物をしたり、マイルで旅行に行ったりと、キャッシュレス決済による恩恵を最大限に受けたいと考えているなら、高還元率のクレジットカードが最適です。 - 海外旅行や出張に頻繁に行く人

クレジットカードに付帯する海外旅行傷害保険は、万が一の際の大きな安心材料になります。また、空港ラウンジの利用や、現地通貨でのキャッシング機能など、旅先で役立つサービスが豊富です。世界中で使える信頼性の高さも魅力です。 - ネットショッピングや高額な買い物をする機会が多い人

オンラインでの支払いはカード情報だけで完結するため非常にスムーズです。また、数十万円する家電やブランド品などを購入する際に、分割払いやリボ払いを利用して月々の負担を調整できるのは、クレジットカードならではの大きなメリットです。ショッピング保険が付いていれば、購入後のもしもの時も安心です。 - 支出管理に自信があり、キャッシュフローを重視する人

後払いの特性を理解し、毎月の利用額をきちんと管理できる人であれば、クレジットカードは非常に便利なツールです。支払いを翌月以降に先延ばしにできるため、手元の資金に余裕を持たせ、より柔軟な資金計画を立てることが可能になります。

クレジットカードは、計画的に利用することで生活をより豊かで便利にしてくれるポテンシャルを秘めたカードです。

デビットカードがおすすめな人

一方で、以下のような人にはデビットカードがぴったりです。

- 現金主義で、使いすぎを絶対に避けたい人

「借金はしたくない」「持っているお金の範囲で生活したい」という確固たる信念を持つ人にとって、口座残高=利用限度額であるデビットカードは理想的な支払い手段です。お金を使っている感覚がリアルタイムでわかるため、無駄遣いを自然と抑制できます。 - 初めてキャッシュレス決済用のカードを持つ人

特に高校生や大学生など、まだ収入が安定していない若年層が最初に持つカードとして、デビットカードは非常に優れています。審査なしで手軽に作れ、自分のお小遣いやアルバイト代の範囲で使うことで、計画的なお金の管理方法を安全に学ぶことができます。 - クレジットカードの審査に不安がある、または通らなかった人

過去の金融取引で不安があったり、収入面で審査通過が難しかったりする場合でも、デビットカードなら問題なく作ることができます。クレジットカードが持てなくても、デビットカードがあればキャッシュレス決済の利便性を享受できます。 - 家計管理をシンプルにしたい人

支出が即座に口座に反映されるため、家計簿アプリなどと連携させれば、手間をかけずにお金の出入りを正確に把握できます。「いつ、どこで、いくら使ったか」が一目瞭然なので、複雑な家計管理が苦手な人にもおすすめです。

デビットカードは、現金に近い感覚で安心して使える、堅実でシンプルなカードと言えるでしょう。

クレジットカードとデビットカードを上手に使い分ける方法

「クレジットカードとデビットカード、どちらか一方を選ばなければならない」ということはありません。実は、両方のカードを持ち、シーンに応じて使い分けるのが最も賢く、おすすめの方法です。それぞれのメリットを活かし、デメリットを補い合うことで、キャッシュレスライフはさらに快適になります。

以下に、具体的な使い分けのシナリオをいくつか提案します。

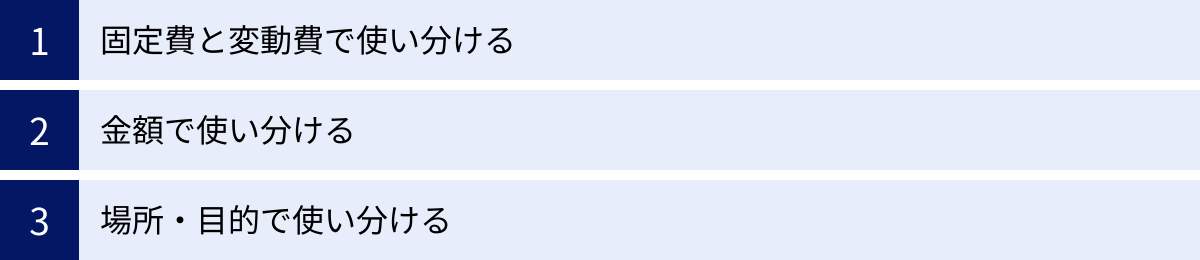

- 「固定費」と「変動費」で使い分ける

- 固定費(家賃、光熱費、通信費、保険料など) → クレジットカード

毎月必ず発生する固定費は、金額が大きく変動しないため管理がしやすく、支払いをクレジットカードにまとめることで効率的にポイントを貯められます。一度設定してしまえば、支払い忘れの心配もありません。 - 変動費(食費、日用品、交際費、趣味など) → デビットカード

月によって支出額が変わりやすい変動費は、デビットカードで支払うのがおすすめです。「今月は食費をあと〇円まで」といった予算管理がしやすく、使いすぎをリアルタイムで防ぐことができます。

- 固定費(家賃、光熱費、通信費、保険料など) → クレジットカード

- 「金額」で使い分ける

- 少額決済(コンビニ、スーパーなど) → デビットカード

数百円から数千円程度の日常的な少額決済は、現金感覚で使えるデビットカードが便利です。サインや暗証番号が不要なタッチ決済対応のデビットカードなら、さらにスピーディーに支払いが完了します。 - 高額決済(家電、旅行、ブランド品など) → クレジットカード

数万円以上の高額な買い物は、分割払いが利用でき、ショッピング保険が付帯するクレジットカードが安心です。万が一の破損や盗難にも備えられます。

- 少額決済(コンビニ、スーパーなど) → デビットカード

- 「場所・目的」で使い分ける

- ネットショッピング → クレジットカード

不正利用時の補償が手厚く、ポイント還元率が高いことが多いクレジットカードは、ネットショッピングのメインカードとして最適です。 - 海外旅行 → クレジットカード+デビットカード

海外では、付帯保険が充実したクレジットカードをメインの決済手段として利用します。同時に、現地のATMから現地通貨を直接引き出せるデビットカードも持っていくと非常に便利です。両替所を探す手間が省け、多額の現金を持ち歩くリスクも軽減できます。

- ネットショッピング → クレジットカード

このように、2枚のカードを「家計管理用」「ポイント獲得用」などと目的別に使い分けることで、それぞれの長所を最大限に引き出すことが可能です。ご自身のライフスタイルに合わせて、最適な使い分けのルールを見つけてみましょう。

便利な一体型カードも検討しよう

「クレジットカードもデビットカードも便利そうだけど、何枚もカードを持つのは面倒…」と感じる方には、「一体型カード」という選択肢もあります。

一体型カードとは、その名の通り、1枚のカードに複数の機能が搭載されているカードのことです。最も一般的なのは、「キャッシュカード機能」と「クレジットカード機能」または「デビットカード機能」が1つになったタイプです。

【一体型カードのメリット】

- 財布がスッキリする: 複数のカードを1枚に集約できるため、財布の中身をシンプルに保てます。カードの管理が楽になるのが最大の利点です。

- ATM手数料などの優遇: 発行元の銀行によっては、一体型カードの保有者を対象に、ATMの時間外手数料や振込手数料の割引・無料化といった特典を提供している場合があります。

- ポイントの連携: 銀行取引(給与振込や積立など)で貯まるポイントと、クレジット利用で貯まるポイントを合算できる場合があり、効率的にポイントを貯められます。

【一体型カードのデメリット】

- 紛失・盗難時のリスクが大きい: 1枚のカードに機能が集約されているため、万が一紛失したり盗難に遭ったりした場合、キャッシュカード機能もクレジット機能も同時に停止させる必要があります。再発行されるまでの間、ATMでの現金引き出しもできなくなるため、非常に不便です。

- 機能の使い分けが瞬時にできない: クレジットカードとキャッシュカードの一体型の場合、レジで「クレジットで」と伝えればクレジット機能が、ATMに挿入すればキャッシュカード機能が使われますが、クレジットとデビットの一体型カードはまだ種類が少なく、機能の切り替えが直感的でない場合があります。

- 選択肢が限られる: 一体型カードは、主に銀行が発行しているため、発行会社の選択肢が通常のクレジットカードやデビットカードに比べて少なくなります。そのため、ポイント還元率や付帯サービスなど、必ずしも自分の希望に完全に合致するカードが見つかるとは限りません。

一体型カードは、持ち物を減らしたいミニマリスト志向の方や、とにかくカード管理の手間を省きたいという方には便利な選択肢です。しかし、紛失時のリスクや選択肢の少なさといったデメリットも理解した上で、慎重に検討することをおすすめします。

初心者におすすめのクレジットカード3選

これからクレジットカードを作ろうと考えている方のために、年会費が無料でポイントが貯まりやすく、初心者でも安心して使える人気のカードを3枚ご紹介します。

※カードの情報は変更される可能性があるため、お申し込みの際は必ず公式サイトで最新の情報をご確認ください。

① 三井住友カード (NL)

「NL」はナンバーレスの略で、カード券面にカード番号や有効期限が印字されていないのが特徴です。セキュリティが高く、デザインもシンプルで人気があります。

- 年会費: 永年無料

- ポイント還元率: 通常0.5%

- 大きな特徴: 対象のコンビニ・飲食店(セブン-イレブン、ローソン、マクドナルドなど)でスマホのVisaのタッチ決済・Mastercard®タッチ決済を利用すると、最大7%のポイントが還元されます。日常的に対象店舗を利用する人にとっては、驚異的な還元率を誇ります。貯まったVポイントは、1ポイント=1円でカード利用代金に充当したり、他社ポイントやマイルに交換したりできます。

- 国際ブランド: Visa, Mastercard

(参照:三井住友カード株式会社 公式サイト)

② JCB カード W

日本唯一の国際ブランドJCBが発行する、若者向けのハイスペックなカードです。申し込みが39歳以下に限定されていますが、一度発行すれば40歳以降も年会費無料で持ち続けられます。

- 年会費: 永年無料

- ポイント還元率: 通常1.0%(JCB一般カードの2倍)

- 大きな特徴: 常に1.0%という高いポイント還元率が魅力です。さらに、JCBオリジナルシリーズパートナー店(Amazon.co.jp、スターバックス、セブン-イレブンなど)で利用すると、ポイントが最大21倍になります。Amazon.co.jpやスターバックスをよく利用する方には特におすすめの一枚です。

- 国際ブランド: JCB

(参照:株式会社ジェーシービー 公式サイト)

③ 楽天カード

「顧客満足度No.1」を謳うことも多い、非常に知名度の高いカードです。楽天市場を始めとする楽天グループのサービスをよく利用するなら、持っておいて損はありません。

- 年会費: 永年無料

- ポイント還元率: 通常1.0%

- 大きな特徴: 楽天市場での利用でポイントが常に3倍以上(SPU:スーパーポイントアッププログラムの条件による)になるのが最大のメリットです。また、楽天ペイとの連携でポイントの二重取り・三重取りも可能。街の楽天ポイントカード加盟店でもポイントを貯めたり使ったりでき、利用シーンが非常に広いのが強みです。

- 国際ブランド: Visa, Mastercard, JCB, American Express

(参照:楽天カード株式会社 公式サイト)

人気のおすすめデビットカード3選

次に、現金感覚で使えて便利な人気のデビットカードを3枚ご紹介します。デビットカードは発行元の銀行のサービスと密接に関わっているため、銀行の使いやすさも選ぶ上での重要なポイントになります。

※カードの情報は変更される可能性があるため、お申し込みの際は必ず公式サイトで最新の情報をご確認ください。

① 楽天銀行デビットカード

楽天銀行の口座と連携したデビットカード。楽天ポイントを貯めたい人におすすめです。

- 年会費: ブランドにより異なる(JCBは永年無料、Visa/Mastercardは年会費がかかる場合があるが、条件を満たせば無料になる)

- ポイント還元率: 1.0%

- 大きな特徴: デビットカードでありながら1.0%という高いポイント還元率を誇ります。クレジットカード並みの還元率で楽天ポイントが貯まるため、楽天市場や楽天ペイと組み合わせて使うとさらにお得です。楽天銀行自体の利便性(高い普通預金金利や手数料無料回数など)も魅力です。

- 国際ブランド: JCB, Visa, Mastercard

(参照:楽天銀行株式会社 公式サイト)

② GMOあおぞらネット銀行 Visaデビット付キャッシュカード

IT企業であるGMOグループのネット銀行が発行するデビットカード。高いキャッシュバック率が特徴です。

- 年会費: 無料

- キャッシュバック率: カスタマーステージに応じて0.6%〜最大1.2%

- 大きな特徴: ポイントではなく、利用額に応じて現金が自動でキャッシュバックされるのが魅力です。ポイントの管理や交換が面倒な人にぴったり。証券口座との連携(GMOクリック証券)や外貨預金など、銀行独自のサービスも充実しています。デビットの利用を一時的に停止できる「デビットロック機能」など、セキュリティ面も安心です。

- 国際ブランド: Visa

(参照:GMOあおぞらネット銀行株式会社 公式サイト)

③ Sony Bank WALLET

ソニー銀行が発行する、海外利用に強いデビットカードです。

- 年会費: 無料

- キャッシュバック率: ステージに応じて0.5%〜最大2.0%

- 大きな特徴: 海外での利用時に強みを発揮します。米ドルやユーロなど10通貨の普通預金口座に残高があれば、海外のVisa加盟店で利用した際に、その外貨口座から手数料無料で直接引き落とされます。これにより、為替コストを大幅に抑えることができます。海外旅行や留学、海外通販をよく利用する人には最適な一枚です。国内利用でもキャッシュバックを受けられます。

- 国際ブランド: Visa

(参照:ソニー銀行株式会社 公式サイト)

クレジットカードとデビットカードに関するよくある質問

最後に、クレジットカードとデビットカードに関して多くの人が抱く疑問について、Q&A形式でお答えします。

デビットカードが使えないお店はありますか?

はい、一部あります。VisaやMastercardなどの国際ブランド加盟店であれば基本的にはどこでも使えますが、決済の仕組み上、即時引き落としが難しい一部のサービスでは利用が制限されることがあります。

代表的な例は以下の通りです。

- 高速道路料金(ETC): ETCは後払いシステムを前提としているため、デビットカードでは利用できません。

- ガソリンスタンド(一部): 特にセルフ式のスタンドでは、給油後に金額が確定するため、即時引き落としに対応できず利用不可の場合があります。

- 機内販売: 通信環境が不安定な飛行機内では、リアルタイムでの口座残高照会が難しいため、利用できないことがほとんどです。

- 一部の月額課金サービス: 近年は対応するところが増えましたが、一部のプロバイダやサブスクリプションサービスでは、残高不足による決済失敗を避けるため、デビットカードの登録を不可としている場合があります。

これらの場面ではクレジットカードが必要になることが多いです。

海外でも使えますか?

はい、カードにVisa、Mastercardなどの国際ブランドのロゴが付いていれば、クレジットカードもデビットカードも海外の加盟店で利用できます。

ただし、手数料の仕組みが少し異なります。海外でカードを利用すると、国際ブランドが定める基準レートに、カード会社が設定する「海外事務手数料」(通常1.6%〜2.5%程度)が上乗せされた金額が日本円で請求(または引き落とし)されます。

また、デビットカードには「海外ATMでの現地通貨引き出し」という便利な使い方もあります。これは、日本の銀行口座の預金を、現地のATMからその国の通貨で直接引き出せる機能です。両替所に並ぶ手間が省け、多額の現金を持ち歩くリスクを減らせるため、海外旅行の際には非常に役立ちます。

公共料金や携帯電話料金の支払いはできますか?

クレジットカードは、ほぼ全ての公共料金や携帯電話料金の支払いに対応しています。 毎月の支払いをカードにまとめることで、ポイントが効率的に貯まり、支払い忘れも防げるため非常におすすめです。

デビットカードについては、対応している事業者が年々増えていますが、まだ一部非対応の場合があります。 これは、口座残高不足によって引き落としができないリスクを事業者が懸念するためです。利用したい電力会社や通信会社の公式サイトで、デビットカード払いに対応しているか事前に確認しましょう。もし対応していれば、固定費の支払いにもデビットカードを利用できます。