現代のキャッシュレス社会において、クレジットカードは私たちの生活に欠かせない決済手段の一つとなりました。しかし、現金がなくてもなぜ支払いができるのか、その「後払い」の仕組みを正確に理解している人は意外と少ないかもしれません。

この記事では、クレジットカードの基本的な仕組みから、決済に関わる登場人物、具体的なお金の流れ、カード会社がどのように利益を得ているのかまで、専門的な内容を初心者にも分かりやすく、そして網羅的に解説します。さらに、クレジットカードを利用するメリット・デメリット、基本的な使い方やカードの種類についても詳しく掘り下げていきます。

この記事を最後まで読めば、クレジットカードの裏側にある経済的な仕組みを深く理解し、より賢く、そして安全にカードを活用できるようになるでしょう。

目次

クレジットカードの仕組みの基本

クレジットカードの最大の特徴は「後払い」ができる点にあります。店頭やオンラインショップで商品を購入したり、サービスを利用したりした際に、その場で現金を支払う必要がなく、後日、決められた日にまとめて代金を支払うことができます。この便利な仕組みは、カード利用者とお店、そしてカード会社の三者間の「信用」に基づいて成り立っています。

そもそも「クレジット(Credit)」という言葉は、ラテン語の「Credo(私は信じる)」を語源とし、「信用」や「信頼」を意味します。つまり、クレジットカードとは、カード会社が「この利用者は後で必ず代金を支払ってくれるだろう」という信用を保証し、一時的に代金を立て替えることで成り立つ支払い手段なのです。

利用者は、カード会社との契約時に自身の支払い能力に関する情報(年収や勤務先など)を提供し、審査を経てカードを発行してもらいます。この審査に通過することで、カード会社から「信用」を付与されたことになります。

一方、商品やサービスを販売するお店(加盟店)は、カード会社と契約を結ぶことで、カード決済を導入できます。お店側は、カード会社が利用者の代金を確実に立て替えてくれるという信頼があるため、その場で現金を受け取れなくても安心して商品を提供できるのです。

このように、クレジットカードの仕組みは、カード会社が利用者とお金の間に介在し、利用者の「信用」を担保することで、後払いを実現していると言えます。利用者は手元に現金がなくても買い物ができる利便性を享受し、お店は販売機会を逃さず、カード会社は取引から手数料を得る。この三者それぞれにメリットがあるからこそ、クレジットカードの仕組みは社会に広く普及しているのです。

後払いを可能にする仕組みを図で解説

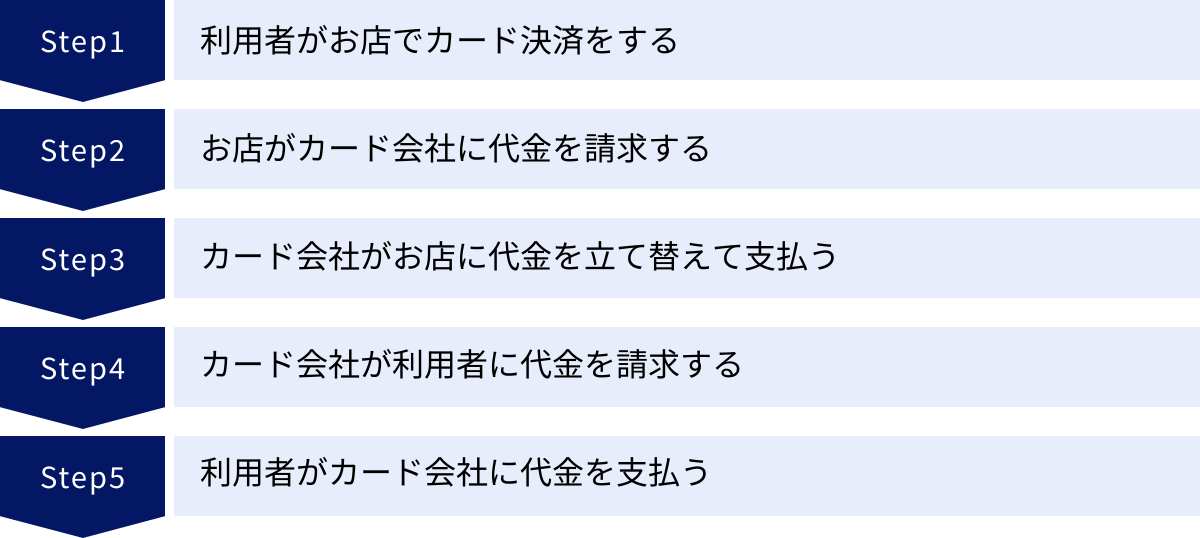

クレジットカードの後払いの仕組みを、より具体的にイメージするために、登場人物の関係性を整理してみましょう。ここでは、話をシンプルにするために、主要な登場人物である「利用者」「お店(加盟店)」「カード会社」の三者に絞って解説します。

- 利用者がお店でカード決済をする

- 利用者は、欲しい商品やサービスを見つけ、レジでクレジットカードを提示します。この時点では、利用者とお金の間に直接的なやり取りは発生しません。利用者は商品を受け取りますが、財布から現金は一円も減りません。

- お店がカード会社に代金を請求する

- 利用者がカード決済をすると、その取引データ(いつ、誰が、いくら使ったか)がお店からカード会社に送られます。これは、お店がカード会社に対して「利用者の代わりに、商品代金を支払ってください」と請求する行為にあたります。

- カード会社がお店に代金を立て替えて支払う

- お店からの請求を受けたカード会社は、後日、お店に対して商品代金を支払います。このとき、カード会社は契約時に定められた手数料を差し引いた金額を支払います。例えば、10,000円の商品が売れた場合、手数料が3%であれば、お店には9,700円が支払われます。この手数料がカード会社の収益源の一つとなります。この立て替え払いがあるからこそ、お店は代金の未回収リスクを心配することなく、安心してカード決済を受け入れることができます。

- カード会社が利用者に代金を請求する

- カード会社は、一定期間(通常は1ヶ月間)の利用者のカード利用額を集計します。そして、定められた「締め日」で金額を確定させ、後日、利用者に対して請求書(利用明細書)を発行します。「今月は合計で〇〇円利用されましたので、来月の×日にお支払いください」という通知です。

- 利用者がカード会社に代金を支払う

- 利用者は、請求書に記載された金額を、定められた「支払日」に、指定した銀行口座からの引き落としなどの方法でカード会社に支払います。この支払いをもって、一連の取引が完了します。

このように、クレジットカード決済は、利用者とお店の間で直接お金が動くのではなく、カード会社が両者の間に入り、信用を供与し、お金の流れを仲介することで成り立っています。この基本的な関係性を理解することが、クレジットカードの仕組みを深く知るための第一歩となります。後の章では、この関係性をさらに詳しく、各登場人物の役割やお金の具体的な流れをステップごとに解説していきます。

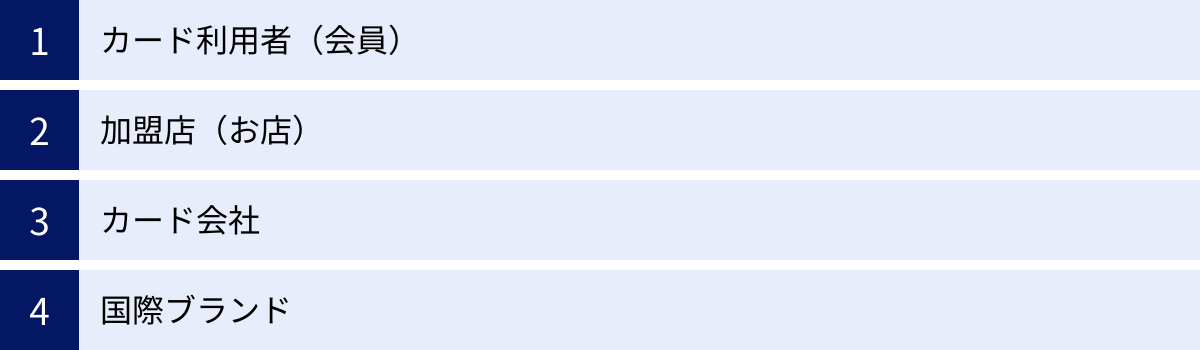

クレジットカード決済に関わる4つの登場人物

クレジットカードの仕組みをより深く理解するためには、決済に関わる登場人物とその役割を知ることが不可欠です。前述の三者関係をさらに詳しく見ると、実際には主に4つのプレイヤーが存在します。それぞれの役割を理解することで、普段何気なく使っているカード決済の裏側で、どのような連携が行われているのかが見えてきます。

① カード利用者(会員)

カード利用者(会員)は、クレジットカードを所有し、商品やサービスの支払いに利用する個人または法人のことです。クレジットカードの仕組みにおける出発点であり、主役とも言える存在です。

利用者は、カード会社に申し込みを行い、所定の審査を通過することで会員となります。審査では、年齢、職業、年収、過去の金融取引履歴(クレジットヒストリー)などが確認され、支払い能力があるかどうかが判断されます。この審査に通過して初めて、後払いを可能にする「信用」が与えられ、カードが発行されるのです。

利用者の主な役割と責任は以下の通りです。

- カードの適切な利用: 加盟店で商品やサービスを購入する際に、ルールに従ってカードを使用します。

- 代金の支払い義務: カード会社が定めた支払日に、利用した分の代金を遅延なく支払う責任を負います。万が一支払いが遅れると、遅延損害金が発生したり、信用情報に傷がついたりする可能性があります。

- カードの安全な管理: カード番号や暗証番号、セキュリティコードといった重要な情報が他人に知られないよう、厳重に管理する責任があります。紛失や盗難、不正利用が疑われる場合は、速やかにカード会社に連絡する必要があります。

利用者にとって、クレジットカードは現金を持ち歩かずに買い物ができる便利なツールですが、それはカード会社との「契約」に基づいたものであることを常に意識し、責任を持って利用することが求められます。

② 加盟店(お店)

加盟店とは、クレジットカードでの支払いに対応している店舗や企業のことです。スーパーマーケット、レストラン、デパート、オンラインショップなど、私たちが日常的にカードを利用する場所はすべて加盟店にあたります。

加盟店になるためには、カード会社(正確には後述するアクワイアラ)と契約を結ぶ必要があります。契約を結ぶことで、店舗に決済端末を設置したり、オンラインショップに決済システムを導入したりして、カード決済を受け付けることが可能になります。

加盟店にとっての主な役割とメリット・デメリットは以下の通りです。

- 役割: 利用者に対して商品やサービスを提供し、カード決済を受け付けます。決済時には、カードが有効かどうかを確認(オーソリゼーション)し、売上データをカード会社に送信します。

- メリット:

- 販売機会の拡大: 現金の手持ちがない顧客も取り込めるため、販売機会の損失を防ぎます。特に高額な商品を扱う店舗にとっては、カード決済の導入は売上向上に直結します。

- 客単価の向上: 現金の所持額に縛られないため、顧客一人あたりの購入金額(客単価)が上がる傾向にあります。

- 現金管理コストの削減: 現金の取り扱いが減ることで、レジ締め作業の効率化や、盗難・紛失のリスクを低減できます。

- デメリット:

- 加盟店手数料の負担: カード会社に売上の一部を手数料として支払う必要があります。 この手数料は、加盟店の利益を圧迫する要因となり得ます。手数料率は業種や売上規模によって異なり、一般的に数パーセント程度です。

加盟店は、手数料というコストを負担してでも、販売機会の拡大や顧客満足度の向上といったメリットを享受するために、クレジットカード決済を導入しているのです。

③ カード会社

カード会社は、クレジットカードの仕組み全体を支える中核的な存在です。しかし、その役割は一つではなく、大きく「カード発行会社(イシュア)」と「加盟店契約会社(アクワイアラ)」の二つに分けられます。日本の大手カード会社の多くは、この両方の役割を兼ねていることが多いですが、仕組みを理解する上では分けて考えると分かりやすいです。

カード発行会社(イシュア)

イシュア(Issuer)は、利用者にクレジットカードを発行する会社です。私たちが「〇〇カードに申し込む」と言うときの、その「〇〇カード」を発行している会社がイシュアにあたります。

イシュアの主な役割は以下の通りです。

- 会員の募集と審査: 新規会員を募集し、申込者の支払い能力を審査して、カード発行の可否を決定します。

- カードの発行と管理: 審査に通過した利用者に対して、物理的なカードやデジタルカードを発行します。カードの有効期限の管理や更新も行います。

- 利用代金の請求と回収: 利用者のカード利用額を管理し、毎月締め日に集計して請求書を発行します。そして、支払日に利用者から代金を回収します。

- 利用者向けサービスの提供: ポイントプログラムの運営、付帯保険の提供、会員向け優待サービスの企画など、利用者に魅力的なサービスを提供して、カードの利用を促進します。

つまり、イシュアは主に対利用者(会員)との窓口となる役割を担っています。

加盟店契約会社(アクワイアラ)

アクワイアラ(Acquirer)は、加盟店を開拓し、契約を結ぶ会社です。お店が「カード決済を導入したい」と考えたときに、契約を結ぶ相手がアクワイアラです。

アクワイアラの主な役割は以下の通りです。

- 加盟店の開拓と審査: カード決済を導入したいお店を募集し、適切な事業者であるかを審査して加盟店契約を結びます。

- 決済システムの提供: 加盟店に対して、決済端末やオンライン決済ゲートウェイなどのシステムを提供します。

- 売上データの処理と代金の支払い: 加盟店から送られてくる利用者の売上データを受け取り、それを処理します。そして、加盟店手数料を差し引いた上で、加盟店に代金を支払います。

- イシュアへの請求: 加盟店に支払った代金を、後日、利用者のカードを発行したイシュアに請求します。

つまり、アクワイアラは主に対加盟店との窓口となる役割を担っています。このアクワイアラとイシュアが連携することで、利用者と加盟店間の決済が円滑に行われるのです。

④ 国際ブランド

国際ブランドとは、Visa、Mastercard、JCB、American Express、Diners Clubなどに代表される、世界規模の決済ネットワークシステムを提供している会社のことです。クレジットカードの券面に必ずこれらのロゴが入っていることからも分かるように、クレジットカード決済において非常に重要な役割を果たしています。

国際ブランドの主な役割は以下の通りです。

- 決済ネットワークの提供: 世界中のイシュアとアクワイアラを繋ぐ、巨大な決済ネットワークを構築・維持・運営しています。このネットワークがあるおかげで、日本で発行されたJCBカードを海外のJCB加盟店で使えたり、海外で発行されたVisaカードを日本のVisa加盟店で使えたりするのです。

- ブランドライセンスの供与: イシュアやアクワイアラに対して、自社ブランドのライセンスを与えます。カード会社は、国際ブランドからライセンスを得ることで、そのブランドのついたカードを発行したり、そのブランドの決済を取り扱ったりすることができます。

- 取引ルールの策定: カード決済に関する統一されたルールやセキュリティ基準を定めています。これにより、世界中どこでも安全で信頼性の高い決済が可能になります。

国際ブランドは、直接カードを発行したり、加盟店と契約したりすることは基本的にありません。 彼らはあくまで、カード会社(イシュアやアクワイアラ)同士を繋ぐ「土台」や「インフラ」を提供する黒子のような存在です。この4つの登場人物がそれぞれの役割を果たし、相互に連携することで、複雑でありながらもスムーズなクレジットカード決済の仕組みが実現されているのです。

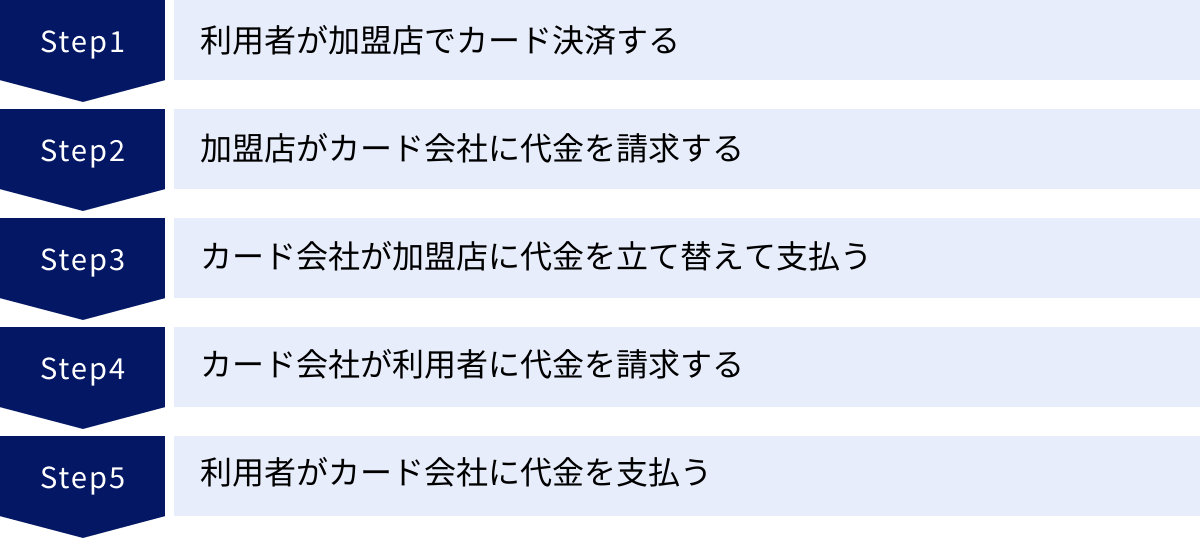

クレジットカード決済のお金の流れ【5ステップ】

クレジットカード決済の裏側では、4つの登場人物の間で複雑にお金と情報が動いています。ここでは、一枚のカードが使われてから、最終的に支払いが完了するまでの一連の流れを、5つのステップに分けて具体的に解説します。この流れを理解することで、締め日や支払日の意味もより明確になります。

① 利用者が加盟店でカード決済する

すべての始まりは、カード利用者(会員)が加盟店で商品やサービスを購入し、「クレジットカードで支払います」と意思表示する瞬間です。

利用者が店員にカードを渡すか、自分で決済端末にカードを挿入・スキャン・タッチすると、決済プロセスが開始されます。このとき、加盟店の決済端末は、カード情報を読み取り、インターネット回線を通じてカード会社(アクワイアラ)のシステムに接続します。

この最初の通信は「オーソリゼーション(信用照会)」、または単に「オーソリ」と呼ばれます。これは、「このカードは有効か?」「利用限度額を超えていないか?」といった情報を、瞬時にカード発行会社(イシュア)に問い合わせるプロセスです。

オーソリゼーションの流れは以下のようになります。

- 加盟店の決済端末が、カード情報と決済金額をアクワイアラに送信します。

- アクワイアラは、その情報を国際ブランドのネットワークに送ります。

- 国際ブランドのネットワークは、カード番号から発行元であるイシュアを特定し、情報を転送します。

- イシュアは、送られてきた情報をもとに、カードの有効性や利用限度額などをチェックし、問題がなければ「承認(Approved)」、問題があれば「否認(Declined)」の応答を返します。

- この応答は、国際ブランド、アクワイアラを経由して、瞬時に加盟店の決済端末に届きます。

この一連のやり取りは、わずか数秒で完了します。決済端末に「承認されました」と表示され、利用者がサインをするか暗証番号を入力すれば、決済は完了です。利用者は商品とレシート(お客様控え)を受け取ります。

このステップの重要なポイントは、まだ実際のお金の移動は一切発生していないということです。行われているのは、あくまで「この取引を進めても問題ないか」という情報のやり取りと、取引の承認だけです。

② 加盟店がカード会社に代金を請求する

利用者が決済を終えた後、加盟店は「これだけの売上があったので、代金を支払ってください」とカード会社(アクワイアラ)に正式に請求する必要があります。

多くの店舗では、一日の営業が終了した後、決済端末の操作によってその日にあったすべてのカード取引データをまとめてアクワイアラに送信します。このプロセスを「売上請求」と呼びます。オンラインショップの場合も、商品の発送時などのタイミングで同様に売上請求が行われます。

加盟店から送られた売上データ(どのカードで、いつ、いくらの決済があったか)は、アクワイアラのシステムに集約されます。アクワイアラは、これらのデータをもとに、各加盟店に支払うべき金額を計算します。

このステップは、利用者からは見えない、加盟店とアクワイアラ間のやり取りです。利用者が決済を終えた時点では、まだカード会社は加盟店にお金を支払っていません。この売上請求のデータが、次のお金の流れの起点となります。

③ カード会社が加盟店に代金を立て替えて支払う

アクワイアラは、加盟店から受け取った売上請求データに基づいて、加盟店に代金を支払います。これが、クレジットカードの仕組みにおける最初の実際のお金の移動です。

支払いサイクルは契約によって異なりますが、一般的には月に2回や月末締め翌月払いなど、決められたスケジュールで加盟店の指定口座に入金されます。

このとき、アクワイアラは売上金額の全額を支払うわけではありません。あらかじめ契約で定められた「加盟店手数料」を差し引いた金額を支払います。 例えば、ある加盟店の1ヶ月のカード売上が100万円で、手数料率が3%だった場合、アクワイアラが加盟店に支払う金額は97万円(100万円 – 3万円)となります。

この加盟店手数料が、アクワイアラ、国際ブランド、そして後述するイシュアの収益の源泉となります。加盟店は手数料を負担する代わりに、代金未回収のリスクを負うことなく、確実に売上代金を受け取ることができるのです。このカード会社による「立て替え払い」があるからこそ、加盟店は安心して後払い決済を受け入れることができます。

④ カード会社が利用者に代金を請求する

加盟店への支払いが進む一方で、カード発行会社(イシュア)は利用者への請求準備を進めます。

アクワイアラは、加盟店に代金を支払うと同時に、その取引データを国際ブランドのネットワーク経由で、各利用者のカードを発行したイシュアに送ります。「あなたの会社の会員が、この加盟店でこれだけ利用したので、その分の代金を私たち(アクワイアラ)に支払ってください」という請求です。

イシュアは、世界中のアクワイアラから送られてくる自社会員の利用データを日々集計します。そして、カードごとに定められた「締め日」(例:毎月15日、毎月末日など)が来ると、その日までの利用分を合計し、利用者の支払額を確定させます。

その後、イシュアは利用者に対して「利用明細書」を作成し、郵送またはウェブサイト上で通知します。利用明細書には、利用日、利用店名、利用金額、そして合計請求額と支払日が明記されています。これが、カード会社から利用者への正式な代金請求となります。

⑤ 利用者がカード会社に代金を支払う

最終ステップとして、利用者はカード会社(イシュア)に利用代金を支払います。

利用明細書に記載された「支払日(引き落とし日)」(例:翌月10日、翌月27日など)に、利用者が事前に登録しておいた銀行口座から、合計請求額が自動的に引き落とされます。利用者は、支払日の前日までに口座に必要な金額を用意しておく必要があります。

この引き落としが正常に完了した時点で、一連のクレジットカード決済のサイクルはすべて終了します。利用者は商品やサービスをすでに受け取っており、加盟店もカード会社から代金を受け取っています。そして、カード会社(イシュア)も利用者から代金を回収し、立て替えていた分が戻ってくることになります。

この5つのステップが、一枚のカード決済の裏側で、途切れることなく繰り返されています。 利用者、加盟店、アクワイアラ、イシュア、国際ブランドという登場人物たちが、情報をやり取りし、お金を動かすことで、便利で安全な後払いの仕組みが成り立っているのです。

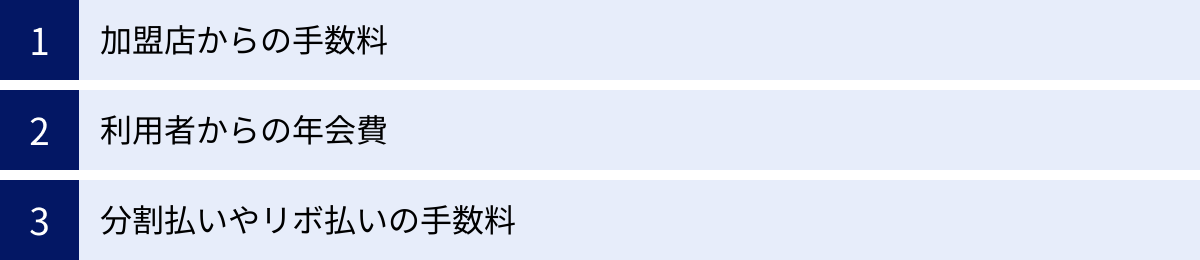

カード会社はどこで儲けている?3つの収益の仕組み

クレジットカードの便利な仕組みを支えるカード会社は、ボランティアで事業を行っているわけではありません。彼らは明確なビジネスモデルを持っており、主に3つの収益源から利益を上げています。これらの収益の仕組みを理解することで、なぜカード会社が利用者獲得や加盟店開拓に力を入れるのかが見えてきます。

① 加盟店からの手数料

カード会社の最も主要かつ安定した収益源は、加盟店から受け取る手数料です。 これは「加盟店手数料」や「加盟店フィー」と呼ばれます。

前述のお金の流れでも触れたように、加盟店はカード決済を受け付ける代わりに、売上の一部をカード会社(アクワイアラ)に支払います。この手数料率は、加盟店の業種、事業規模、取引量、契約内容などによって異なりますが、一般的には売上金額の1%~7%程度が相場とされています。例えば、スーパーマーケットのような薄利多売の業種は手数料率が低めに、一方で単価が高く取引頻度が低い業種や、代金未回収リスクが比較的高いとされる業種では高めに設定される傾向があります。

この手数料は、決済システムに関わる複数の事業者によって分配されます。主な分配先は以下の3者です。

- アクワイアラ(加盟店契約会社): 加盟店を開拓・管理し、売上代金を回収する役割の手数料。

- イシュア(カード発行会社): 利用者の信用を保証し、代金未回収のリスク(貸し倒れリスク)を負う役割の手数料。一般的に、加盟店手数料の中で最も大きな割合を占めます。

- 国際ブランド: VisaやMastercardなど、世界的な決済ネットワークを提供する役割の手数料。

なぜ加盟店は、利益が減るにもかかわらず手数料を支払ってまでカード決済を導入するのでしょうか。その理由は、手数料を支払うデメリットを上回るメリットがあるからです。

- 機会損失の防止: 「カードが使えないなら、別の店で買おう」と考える顧客を逃さずに済みます。

- 客単価の向上: 現金の持ち合わせを気にせず買い物ができるため、顧客は「ついで買い」をしやすくなり、一人当たりの購入額が増加する傾向があります。

- インバウンド需要の取り込み: 訪日外国人観光客の多くは、支払いにクレジットカードを利用するため、インバウンド需要を取り込むにはカード決済の導入が不可欠です。

- 顧客満足度の向上: 多様な支払い方法を提供することで、顧客の利便性が高まり、満足度向上に繋がります。

このように、カード会社は、加盟店の売上向上に貢献する対価として手数料を得ているのです。利用者がカードを使えば使うほど、加盟店の売上も増え、それに比例してカード会社の収益も増えるという、Win-Winの関係が構築されています。

② 利用者からの年会費

カード会社のもう一つの重要な収益源が、カード利用者(会員)から徴収する年会費です。

すべてのクレジットカードに年会費がかかるわけではなく、年会費無料のカードも数多く存在します。しかし、ゴールドカード、プラチナカード、そしてその上のブラックカードといった、いわゆる「ステータスカード」と呼ばれるカードの多くは、数千円から数万円、場合によっては十数万円もの年会費が設定されています。

カード会社は、高い年会費を設定する代わりに、これらのカード会員に対して特別な付加価値を提供しています。

- 充実した付帯保険: 海外旅行傷害保険や国内旅行傷害保険、ショッピング保険などの補償額が高く、適用範囲も広くなります。

- 空港ラウンジサービス: 国内外の主要空港のラウンジを無料で利用できる特典が付帯します。

- コンシェルジュサービス: ホテルやレストランの予約、航空券の手配などを代行してくれる専門のデスクを利用できます。

- 特別な優待プログラム: 一流レストランでの割引、有名ホテルのアップグレード、特別なイベントへの招待など、一般カードにはない質の高いサービスが提供されます。

利用者にとっては、年会費はカードを保有するためのコストですが、提供されるサービスや特典をうまく活用すれば、年会費以上の価値を得ることも可能です。

カード会社にとって、年会費はカードの利用頻度に関わらず毎年安定して得られる収益であり、収益基盤を安定させる上で非常に重要です。また、高額な年会費を支払う会員は、一般的に利用額も多く、カード会社にとって優良顧客であるため、手厚いサービスを提供してでも囲い込んでおきたいという狙いもあります。

③ 分割払いやリボ払いの手数料

3つ目の収益源は、利用者が一括払い以外の支払い方法を選択した際に発生する手数料(金利)です。具体的には、分割払いやリボルビング払い(リボ払い)がこれにあたります。

- 分割払い: 高額な買い物をした際に、支払いを3回、6回、12回など、複数回に分けて支払う方法です。通常、3回以上の分割払いには、利用残高に対して所定の手数料(金利)がかかります。

- リボ払い: 毎月の支払額をほぼ一定に固定し、利用残高に応じて手数料(金利)を支払いながら返済していく方法です。月々の負担は軽くなりますが、利用残高が増えると返済期間が長引き、支払う手数料の総額が大きくなる傾向があります。

これらの手数料は、法律(利息制限法)で上限金利が定められており、多くのカード会社では実質年率15%前後に設定されています。これは、利用者にとっては借金の利息にあたるものであり、カード会社にとっては大きな収益源となります。

特にリボ払いは、毎月の支払額が一定であるため家計管理がしやすいというメリットがある一方で、利用残高や手数料の総額を把握しづらいというデメリットもあります。利用者が気づかないうちに残高が膨れ上がり、多額の手数料を支払い続ける状況に陥るケースも少なくありません。

カード会社は、利用者に対してキャッシング(現金の借り入れ)サービスも提供しており、このキャッシング利用時に発生する利息も同様に重要な収益となります。キャッシングの金利は、ショッピングのリボ払い手数料よりも高く設定されていることが多く、実質年率18%前後が一般的です。

このように、カード会社は、利用者に「支払いを先延ばしにする」「現金を借りる」という金融サービスを提供する対価として、手数料や利息を得ているのです。これは、加盟店手数料と並ぶ、クレジットカードビジネスの根幹をなす収益モデルと言えるでしょう。

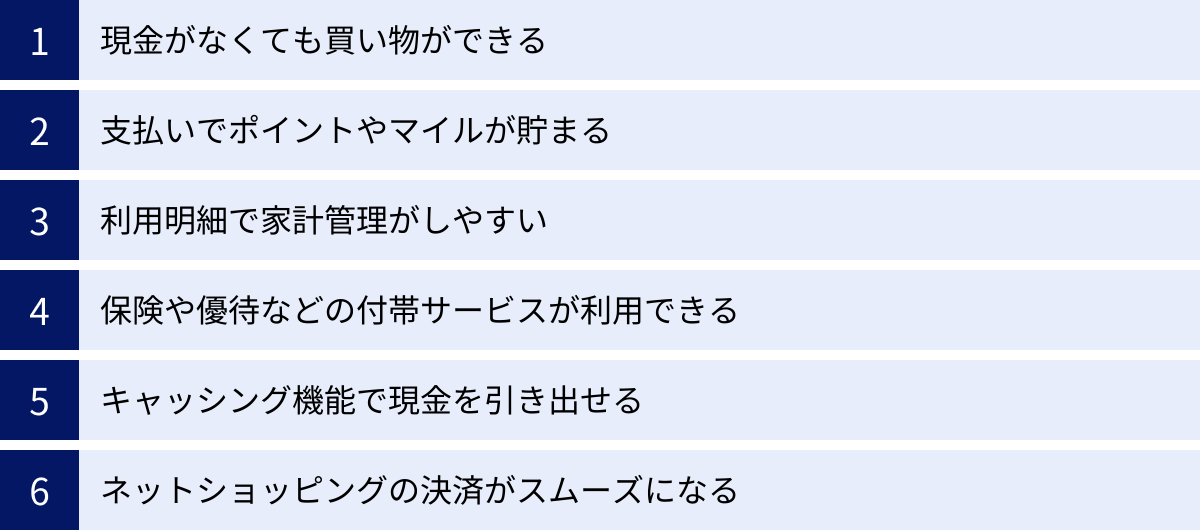

クレジットカードを利用する6つのメリット

クレジットカードは、その仕組みを理解し、賢く使うことで、私たちの生活をより豊かで便利なものにしてくれます。ここでは、クレジットカードを利用することで得られる具体的な6つのメリットについて、詳しく解説していきます。

① 現金がなくても買い物ができる

クレジットカード最大のメリットは、手元に現金がなくても支払いができることです。財布の中に数千円しかなくても、数十万円、あるいはそれ以上の高額な商品やサービスを購入できます。

例えば、急な出費が必要になった場面を想像してみてください。家電が突然壊れて買い替えが必要になったり、冠婚葬祭でまとまったお金が必要になったりした時、銀行のATMが閉まっている時間帯でも、クレジットカードがあれば支払いを済ませることができます。また、海外旅行の際には、多額の現地通貨を持ち歩くリスクを避け、安全に買い物を楽しむことが可能です。

この「後払い」機能は、支払い能力の範囲内で計画的に利用することが大前提ですが、予期せぬ出費への対応力や、大きな買い物をする際の柔軟性を高めてくれる点で、非常に大きな利便性をもたらします。キャッシュレス決済が主流となりつつある現代社会において、現金を持ち歩く習慣がない人にとっても、クレジットカードは必須のアイテムと言えるでしょう。

② 支払いでポイントやマイルが貯まる

現金での支払いとクレジットカードでの支払いの決定的な違いの一つが、ポイントやマイルの還元です。ほとんどのクレジットカードには、利用金額に応じてポイントが貯まるプログラムが付帯しています。

貯まるポイントの還元率はカードによって様々ですが、一般的には利用額の0.5%~1.0%が標準的です。例えば、還元率1.0%のカードで年間100万円利用した場合、10,000円分のポイントが貯まる計算になります。公共料金や家賃、保険料といった毎月の固定費をカード払いにまとめれば、意識せずとも効率的にポイントを貯めることができます。

貯まったポイントの使い道も多岐にわたります。

- カードの支払いに充当する

- 提携先の共通ポイント(Tポイント、Pontaポイント、楽天ポイントなど)に交換する

- 商品券やギフトカードに交換する

- 特定の商品と交換する

- 航空会社のマイルに交換する

特に航空会社のマイルは、特典航空券(無料の航空券)と交換することで、1ポイントあたりの価値が数円以上に跳ね上がることもあり、旅行好きの人にとっては大きな魅力です。

現金で支払っていては何も得られない場面でも、クレジットカードで支払うだけで経済的なメリットが生まれる。 これが、多くの人が積極的にカードを利用する大きな動機となっています。

③ 利用明細で家計管理がしやすい

クレジットカードの利用履歴は、すべて利用明細として記録されます。 この機能が、家計管理を非常に容易にしてくれます。

現金で支払った場合、「いつ、どこで、何に、いくら使ったか」を正確に把握するには、レシートを保管し、家計簿に手で記入するといった手間がかかります。しかし、クレジットカード払いであれば、これらの情報が自動的にデータとして残ります。

多くのカード会社では、会員向けのウェブサイトや専用アプリを提供しており、いつでも最新の利用状況を確認できます。利用明細は月ごとにまとめられ、食費、交通費、光熱費といったカテゴリー別に自動で分類してくれるサービスも増えています。これにより、自分の支出の傾向が一目で分かり、無駄遣いを特定しやすくなります。

さらに、多くの家計簿アプリはクレジットカードとの連携機能を備えています。一度連携設定をすれば、カードの利用データが自動的にアプリに取り込まれるため、手入力の手間なく詳細な家計簿を作成できます。支出の「見える化」は、貯蓄や節約を始めるための第一歩であり、クレジットカードはその強力なツールとなるのです。

④ 保険や優待などの付帯サービスが利用できる

クレジットカードの魅力は、決済機能やポイント還元だけではありません。多くのカードには、日常生活や旅行を豊かにする様々な付帯サービスが備わっています。

その代表格が「保険」です。

- 旅行傷害保険: 海外や国内を旅行中に、ケガや病気で治療を受けた際の費用、持ち物が盗まれた際の損害などを補償してくれます。利用付帯(旅行代金をそのカードで支払うことが条件)と自動付帯(カードを持っているだけで適用)の2種類があります。

- ショッピング保険(動産総合保険): そのカードで購入した商品が、購入から一定期間内(例:90日以内)に破損したり盗難に遭ったりした場合に、その損害額を補償してくれる保険です。

これらの保険があることで、万が一のトラブルの際にも経済的な負担を軽減でき、安心して旅行や買い物を楽しむことができます。

また、特定の店舗やサービスで利用できる優待特典も大きなメリットです。例えば、以下のような優待があります。

- 提携レストランでの飲食代割引

- 映画館のチケット割引

- レンタカーやホテルの優待料金

- 特定のオンラインショップでのポイントアップ

年会費が高いゴールドカードやプラチナカードになれば、空港ラウンジの無料利用や、手荷物の無料宅配サービス、コンシェルジュサービスなど、さらに質の高いサービスが提供されます。自分のライフスタイルに合った付帯サービスを持つカードを選ぶことで、生活の質を向上させることができます。

⑤ キャッシング機能で現金を引き出せる

クレジットカードには、ショッピング利用枠とは別に「キャッシング利用枠」が設定されている場合があります。この機能を使えば、銀行やコンビニのATMから現金を引き出すことができます。

急に現金が必要になったものの、銀行口座の残高が足りない、あるいは手元にキャッシュカードがないといった状況で非常に役立ちます。国内だけでなく、海外のATMでも現地通貨を引き出すことができるため、海外旅行中の緊急時にも心強い存在です。

ただし、キャッシングはカード会社からの「借金」であることを理解しておく必要があります。引き出した金額には、翌日から利息が発生し、その金利はショッピングのリボ払い手数料よりも高い年率18%前後に設定されていることが一般的です。利用は計画的に、そして返済はできるだけ速やかに行うことが重要です。あくまで緊急時の備えとして、その存在と使い方を覚えておくと良いでしょう。

⑥ ネットショッピングの決済がスムーズになる

現代において、Amazonや楽天市場などのECサイトで買い物をする機会は非常に多いですが、その際の決済方法としてクレジットカードは最もスムーズで便利です。

商品を選んで購入手続きに進み、カード番号、有効期限、セキュリティコードといった情報を入力するだけで、瞬時に支払いが完了します。 一度カード情報を登録しておけば、次回からは入力の手間も省けます。

他の決済方法と比較すると、その利便性は明らかです。

- 代金引換: 商品受け取り時に現金を用意しておく必要があり、手数料もかかります。

- 銀行振込: 振込手続きのためにATMやネットバンキングにアクセスする手間がかかり、振込手数料も発生します。また、入金が確認されるまで商品が発送されないこともあります。

- コンビニ払い: 支払い用紙を持ってコンビニまで出向く手間がかかります。

クレジットカード決済は、これらの手間や追加コストがなく、24時間いつでも思い立った時に買い物を完結させることができます。スピーディーさが求められる限定セールやチケット予約などでも、クレジットカード決済は非常に有利です。

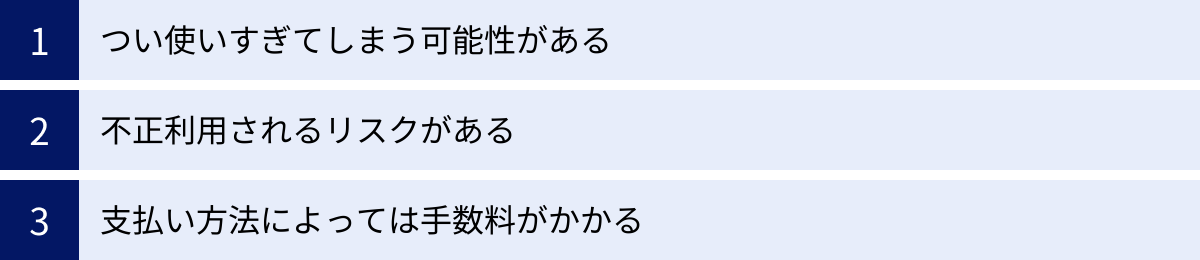

クレジットカードを利用する3つのデメリット・注意点

クレジットカードは多くのメリットをもたらす便利なツールですが、その特性を理解せずに利用すると、思わぬトラブルに繋がる可能性もあります。ここでは、カードを利用する上で必ず知っておくべき3つのデメリットと注意点を解説します。これらのリスクを事前に把握し、対策を講じることが、賢いカードライフを送るための鍵となります。

① つい使いすぎてしまう可能性がある

クレジットカードの最大のデメリットは、現金を使っている感覚が薄れ、つい使いすぎてしまうリスクがあることです。

現金で支払う場合、財布からお金が減っていくのが目に見えるため、自然と支出にブレーキがかかります。しかし、クレジットカードは一枚のプラスチックカードを提示するだけで支払いが完了するため、お金を使っているという実感が湧きにくく、金銭感覚が麻痺してしまうことがあります。

特に、リボ払いや分割払いを利用すると、高額な商品でも月々の支払額は小さく見えるため、「これくらいなら払えるだろう」と安易に購入を決めがちです。しかし、それが積み重なると、気づいた時には利用残高が自分の支払い能力を大きく超えてしまい、返済に窮する事態に陥りかねません。

対策として有効なのは、まず第一に「自分の支払い能力を正確に把握する」ことです。毎月の収入から固定費や貯蓄分を差し引き、自由に使えるお金がいくらなのかを明確にしておきましょう。その上で、カードの利用上限額を自身の支払い能力の範囲内に設定したり、スマートフォンのアプリなどを活用して利用額をこまめにチェックしたりする習慣をつけることが重要です。

また、「大きな買い物をするときは、一括で支払える見込みが立ってからにする」「リボ払いは原則として利用しない」といった自分なりのルールを決めておくことも、使いすぎを防ぐための有効な手段です。クレジットカードは「未来の自分からの借金」であるという意識を常に持つことが大切です。

② 不正利用されるリスクがある

クレジットカードは便利な反面、カード情報が第三者に盗まれ、不正に利用されるリスクを常に抱えています。不正利用の手口は年々巧妙化しており、誰にでも被害に遭う可能性があります。

主な手口には以下のようなものがあります。

- フィッシング詐欺: 金融機関や有名企業を装った偽のメールやSMSを送りつけ、偽サイトに誘導してカード番号や暗証番号、個人情報を入力させる手口。

- スキミング: 店舗の決済端末などに特殊な装置を取り付け、カードの磁気情報を盗み取る手口。

- ECサイトからの情報漏洩: 利用したオンラインショップがサイバー攻撃を受け、登録していたカード情報が流出するケース。

- 紛失・盗難: カードそのものを落としたり、盗まれたりして悪用されるケース。

こうしたリスクに対して、利用者自身ができる対策を講じることが不可欠です。

- 暗証番号の管理: 誕生日や電話番号など、推測されやすい番号は避ける。暗証番号を他人に教えたり、カードと一緒に保管したりしない。

- 不審なメールやサイトへの注意: メールのリンクを安易にクリックせず、公式サイトかどうかをURLで確認する。フリーWi-Fiなどセキュリティの低い環境でのカード利用は避ける。

- セキュリティコードの保護: カード裏面の3桁または4桁のセキュリティコードは、他人に知られないように注意する。

- 利用明細の定期的な確認: 毎月必ず利用明細に目を通し、身に覚えのない請求がないかを確認する習慣をつけましょう。不審な利用履歴を発見した場合、すぐにカード会社に連絡することが被害拡大を防ぐ鍵となります。

万が一、不正利用の被害に遭ってしまった場合でも、多くのクレジットカードには「盗難保険」が付帯しています。カード会社に連絡し、所定の手続きを行えば、不正利用された金額は基本的に補償されます(自己責任に起因する場合などを除く)。被害に気づいたら、慌てずに速やかにカード会社に連絡することが最も重要です。

③ 支払い方法によっては手数料がかかる

クレジットカードの支払いは、一括払いであれば手数料はかかりませんが、分割払いやリボ払いを選択すると、元金に加えて手数料(金利)が発生します。

「月々の支払いが楽になるから」と安易にリボ払いや分割払いを選択すると、最終的な支払い総額は現金で一括購入するよりも大幅に高くなることがあります。例えば、リボ払いの手数料率は実質年率15%前後が一般的ですが、これは消費者金融のカードローンと同程度の高い金利水準です。

支払いが長期化すればするほど、手数料の負担は雪だるま式に増えていきます。最初は少額のつもりが、利用を重ねるうちにリボ残高が膨れ上がり、「返しても返しても元金が減らない」という状態に陥る危険性があります。

クレジットカードを利用する際の鉄則は、「一括払いを基本とする」ことです。高額な買い物でどうしても分割したい場合は、手数料のかからない2回払いを選択するか、3回以上の分割にする場合でも、支払う手数料の総額と完済までの期間を事前にシミュレーションし、十分に納得した上で利用するようにしましょう。

リボ払いは、急な出費でどうしても月々の支払いを抑えたい場合の緊急避難的な手段と位置づけ、常用は避けるべきです。カード会社から「リボ払いに変更するとポイントプレゼント」といったキャンペーンの案内が来ることがありますが、目先の特典に惑わされず、手数料の負担を冷静に比較検討する姿勢が求められます。

知っておきたいクレジットカードの基本的な使い方

クレジットカードを手に入れたら、次はその使い方をマスターしましょう。ここでは、実店舗とネットショッピング、それぞれの場面での基本的な使い方を、初心者にも分かりやすく解説します。支払い方法の伝え方や、セキュリティに関するポイントも押さえておきましょう。

店舗での使い方

スーパーマーケットやレストラン、デパートなどの実店舗でクレジットカードを使う方法は、主に3種類あります。どの方法になるかは、お店の決済端末の種類によって決まります。

- ICチップを挿入して暗証番号を入力する方法

現在の主流となっている最も安全な方法です。- 手順① 支払い方法を伝える: レジで店員に「カードでお願いします」または「クレジットカードで」と伝えます。分割払いやボーナス払いを希望する場合は、この時点で「〇回の分割で」「ボーナス払いで」と伝えます。(※店舗によっては一括払いのみの場合もあります)

- 手順② カードを端末に挿入する: 店員に案内された決済端末に、自分でクレジットカードを挿入します。カードのICチップ(金色の四角い部分)が搭載されている側を、端末の挿入口に奥までしっかりと差し込みます。

- 手順③ 暗証番号を入力する: 端末の画面に「暗証番号を入力してください」と表示されたら、カード申し込み時に設定した4桁の暗証番号をテンキーで入力し、「確定」や「Enter」キーを押します。周囲から見られないように、手で隠しながら入力するのがマナーです。

- 手順④ カードを受け取る: 決済が完了すると、端末からレシートが出てきます。カードを端末から抜き取り、商品とレシート(お客様控え)と一緒に受け取って完了です。

- 磁気ストライプをスライドさせてサインする方法

ICチップ非対応の古い端末や、一部の海外店舗で使われる方法です。- 手順① 支払い方法を伝える: 上記と同様に、店員に支払い方法を伝えます。

- 手順② 店員がカードをスライドさせる: 店員にカードを渡すと、店員が決済端末の読み取り部分にカード裏面の磁気ストライプ(黒い帯状の部分)をスライドさせます。

- 手順③ サインをする: 端末から出力されたレシート、または電子サインパッドに、カード裏面と同じ署名をします。サインは漢字でもカタカナでもローマ字でも構いませんが、必ずカード裏面の署名欄に書いたものと同一のサインをしてください。

- 手順④ カードを受け取る: 店員がサインとカード裏面の署名を照合し、問題がなければ決済完了です。カードとお客様控えのレシートを受け取ります。

- タッチ決済(コンタクトレス決済)

近年急速に普及している、最もスピーディーな方法です。- 手順① 支払い方法を伝える: 「カードのタッチで」「コンタクトレスで」と伝えます。あるいは、レジにタッチ決済の対応マーク(リップルマークと呼ばれる、Wi-Fiのマークに似た電波のマーク)があれば、何も言わなくても対応してもらえることが多いです。

- 手順② 端末にカードをかざす: 決済端末の読み取り部分に、クレジットカードをかざします。「ピッ」という決済音が鳴れば支払い完了です。

- 手順③ カードとレシートを受け取る: 一定金額以下の支払い(通常1万円~1.5万円程度)であれば、暗証番号の入力やサインは不要です。非常にスピーディーに決済が終わります。

どの方法であっても、最後に渡される「お客様控え」のレシートは、後で利用明細と照合するためにも、しばらく保管しておくことをおすすめします。

ネットショッピングでの使い方

オンラインでの買い物は、クレジットカードの利便性を最も実感できる場面の一つです。基本的な入力項目と、安全に利用するためのポイントを理解しておきましょう。

決済画面で入力する主な情報

ネットショッピングの支払い方法選択画面で「クレジットカード」を選ぶと、以下の情報の入力が求められます。

- カード番号: カード表面に記載されている14桁~16桁の番号です。ハイフンなしで入力します。

- カード名義人: カード表面に記載されている、ローマ字の氏名です。姓と名の順番や大文字・小文字も、カードの表記通りに正確に入力します。

- 有効期限: カード表面に「月/年」の形式で記載されています(例: 08/26 → 2026年8月)。プルダウンメニューで選択する形式が一般的です。

- セキュリティコード: 不正利用を防ぐための重要な番号です。

- Visa/Mastercard/JCB/Diners Club: カード裏面の署名欄の右上に記載されている3桁の数字。

- American Express: カード表面のカード番号の右上に記載されている4桁の数字。

セキュリティを高める「3Dセキュア(本人認証サービス)」

近年、多くのECサイトでは、上記の4情報に加えて「3Dセキュア」による本人認証が求められます。これは、カード情報の盗用による「なりすまし」を防ぐための非常に重要な仕組みです。

- 仕組み: カード情報を入力して決済ボタンを押すと、自動的にカード会社の認証画面に遷移します。そこで、事前に登録したパスワードや、SMS(ショートメッセージ)で送られてくるワンタイムパスワード(一度しか使えないパスワード)などを入力します。

- 認証: 入力したパスワードが正しければ本人であると認証され、決済が完了します。もしカード情報が盗まれても、この追加のパスワードが分からなければ決済ができないため、安全性が格段に向上します。

3Dセキュアのパスワードは、カード会社の会員サイトで事前に設定しておく必要があります。まだ設定していない場合は、安全なネットショッピングのために、ぜひ登録しておきましょう。このひと手間が、あなたの大切なカード情報を守ることに繋がります。

クレジットカードの主な種類

一口にクレジットカードと言っても、その種類は多岐にわたります。カードを選ぶ際には、どのような基準で分類されるのかを知っておくと、自分のライフスタイルに最適な一枚を見つけやすくなります。ここでは、カードを分類する3つの主要な切り口「国際ブランド」「グレード」「発行会社」について解説します。

国際ブランドによる違い

国際ブランドは、クレジットカードの決済システムを提供するネットワークのことです。カードの券面にあるVisaやJCBといったロゴがこれにあたり、どのブランドを選ぶかによって、利用できる店舗の数や受けられる特典が異なります。世界には多くの国際ブランドがありますが、特に主要な5つ(5大ブランド)と、中国で圧倒的なシェアを誇る銀聯(ぎんれん)について知っておくと良いでしょう。

| 国際ブランド | 特徴 | 強み・エリア |

|---|---|---|

| Visa | 世界シェアNo.1で、圧倒的な加盟店網を誇る。世界中のほとんどの国と地域で利用でき、困ることが少ない。 | 汎用性が非常に高く、「最初の1枚」として最もおすすめされるブランド。 |

| Mastercard | Visaに次ぐ世界シェアを持つ。特にヨーロッパ圏での利用に強いと言われている。 | 「プライスレス」をコンセプトにした、ユニークな体験型特典(Mastercardプライスレス・シティ)が特徴。 |

| JCB | 日本発の唯一の国際ブランド。日本国内での加盟店数が多く、独自の優待サービスが充実している。 | 国内やハワイ、グアム、台湾など、日本人観光客が多いエリアに強い。ディズニーランドのオフィシャルスポンサーでもある。 |

| American Express | 通称「アメックス」。T&E(トラベル&エンターテイメント)分野に強みを持ち、ステータス性が高い。 | 旅行、グルメ、エンタメ関連の特典が非常に手厚く、特に空港サービスやホテルの優待は高く評価されている。 |

| Diners Club | 世界で最初に誕生したクレジットカード。富裕層向けで、アメックスと同様にステータス性が高いことで知られる。 | レストランやゴルフ関連の優待が充実しており、食にこだわる人に人気。利用限度額に一律の制限がないのが特徴。 |

| 銀聯 (UnionPay) | 中国を中心に発行されているブランド。中国国内では圧倒的なシェアを誇り、世界各国でも中国人観光客向けに加盟店が増加中。 | 中国への渡航や、中国系の店舗をよく利用する場合には便利。 |

どのブランドを選ぶかは、主に利用する国や地域、求める特典によって決まります。海外によく行くならVisaかMastercard、国内利用が中心で独自の特典を重視するならJCBといった選び方が基本です。複数のブランドのカードを持っておくと、片方が使えない場合に備えることができ、より安心です。

カードのグレード(ランク)による違い

クレジットカードには、サービスのレベルに応じた「グレード(ランク)」が存在します。ランクが上がるほど、年会費は高くなりますが、その分、利用限度額や付帯サービスの内容が格段に充実します。一般的に、以下の4つのランクに分類されます。

| カードランク | 年会費(目安) | 特徴・主なサービス |

|---|---|---|

| 一般カード | 無料〜数千円 | クレジットカードの基本的な機能(決済、ポイント還元)を備えた、最も標準的なカード。初めてカードを持つ人におすすめ。 |

| ゴールドカード | 1万円前後 | 一般カードの機能に加え、国内主要空港のラウンジ無料利用や、手厚い旅行傷害保険、ショッピング保険が付帯する。 |

| プラチナカード | 2万円〜5万円程度 | ゴールドカードのサービスをさらに拡充。24時間365日対応のコンシェルジュサービスや、有名レストランでの優待、ホテルのアップグレードなどが利用可能。 |

| ブラックカード | 5万円以上(多くは招待制) | カード会社が提供する最上級のカード。原則としてカード会社からの招待(インビテーション)がなければ申し込めない。専任のコンシェルジュが付くなど、最高峰のサービスが提供される。 |

自分の収入やライフスタイル、カードに何を求めるか(コスト重視か、サービス重視か)を考えて、最適なグレードを選ぶことが重要です。最初は一般カードから始め、利用実績を積んでからゴールドカードやプラチナカードにアップグレードしていくのが一般的なステップです。

発行会社による違い

クレジットカードは、そのカードを発行している会社(イシュア)の業種によっても、特徴が大きく異なります。発行会社は主に以下の系統に分類され、それぞれが独自の強みを持っています。

- 銀行系カード:

- 特徴: メガバンクや地方銀行、ネット銀行などが発行するカード。銀行が母体であるため、信頼性や安心感が非常に高いのが特徴です。キャッシュカードと一体になったタイプも多くあります。

- メリット: 住宅ローンなどの金利優遇や、ATM手数料の割引といった、その銀行ならではの特典が受けられる場合があります。

- 信販系カード:

- 特徴: クレジットやローンなどの販売信用(クレジット)を専門に扱ってきた会社が発行するカード。古くからカード事業を展開しているため、ノウハウが豊富です。

- メリット: ポイントプログラムや付帯サービスが充実しているものが多く、汎用性の高いバランスの取れたカードが多い傾向にあります。

- 流通系カード:

- 特徴: デパート、スーパーマーケット、コンビニ、大手ECサイトなどが発行するカード。

- メリット: 特定の提携店舗での買い物で、ポイント還元率が大幅にアップしたり、割引が受けられたりするのが最大の魅力です。よく利用するお店がある場合は、その系列のカードを持つことで大きな節約に繋がります。

- 交通系カード:

- 特徴: 鉄道会社や航空会社が発行するカード。

- メリット: SuicaやPASMOなどの交通系ICカード機能が一体化していたり、オートチャージでポイントが貯まったりします。航空会社系のカード(マイルカード)は、日々の支払いで効率的にマイルを貯めることができ、旅行好きには必須のカードです。

- 通信系カード:

- 特徴: 携帯電話会社やプロバイダーなどが発行するカード。

- メリット: 自社の携帯電話料金や通信料金の支払いで、ポイント還元率がアップしたり、料金割引が適用されたりします。

このように、カードの種類は様々な角度から分類できます。自分の生活圏やよく利用するサービスを思い浮かべ、それに合った国際ブランド、グレード、発行会社のカードを選ぶことが、満足度の高いクレジットカード選びのコツです。

クレジットカードの仕組みに関するよくある質問

ここまでクレジットカードの仕組みについて詳しく解説してきましたが、まだいくつか疑問が残っている方もいるかもしれません。ここでは、初心者が抱きがちなよくある質問に対して、Q&A形式で分かりやすくお答えします。

クレジットカードとデビットカードの違いは?

クレジットカードとデビットカードは、見た目も使い方も似ていますが、最も大きな違いは「お金が引き落とされるタイミング」です。

- クレジットカード: 後払い(利用した月の翌月など、決められた日にまとめて引き落とし)

- デビットカード: 即時払い(利用したその場で、連携している銀行口座から即時に引き落とし)

この違いから、それぞれの特徴やメリット・デメリットが生まれます。

| 項目 | クレジットカード | デビットカード |

|---|---|---|

| 支払いタイミング | 後払い(信用取引) | 即時払い |

| 利用条件 | 入会審査が必要 | 審査は原則不要(15歳以上など年齢条件あり) |

| 利用限度額 | 審査によって決まる利用枠(与信枠)の範囲内 | 銀行口座の預金残高の範囲内 |

| 特徴・メリット | ポイント還元や付帯サービスが豊富。手元に現金がなくても買い物ができる。 | 使いすぎの心配がない。現金に近い感覚で利用できる。 |

| 注意点 | 使いすぎのリスクがある。 | 口座残高が不足していると利用できない。分割払いやリボ払いはできない。 |

クレジットカードは「借金」に近い性質を持ち、デビットカードは「銀行のキャッシュカードで直接支払う」感覚に近いと考えると分かりやすいでしょう。使いすぎが心配な方や、まずキャッシュレス決済に慣れたいという方は、デビットカードから始めてみるのも良い選択です。

クレジットカードとプリペイドカードの違いは?

クレジットカードとプリペイドカードも、決済に使えるカードという点は同じですが、お金を支払うタイミングが正反対です。

- クレジットカード: 後払い

- プリペイドカード: 前払い(あらかじめカードにお金をチャージ(入金)し、その残高の範囲内で利用)

SuicaやPASMOなどの交通系ICカードや、WAON、nanacoといった電子マネーも、広い意味ではプリペイドカードの一種です。

| 項目 | クレジットカード | プリペイドカード |

|---|---|---|

| 支払いタイミング | 後払い(信用取引) | 前払い(チャージした分から支払い) |

| 利用条件 | 入会審査が必要 | 審査や年齢制限は原則なし(一部を除く) |

| 利用限度額 | 審査によって決まる利用枠(与信枠)の範囲内 | チャージした金額(残高)の範囲内 |

| 特徴・メリット | ポイント還元や付帯サービスが豊富。 | 使いすぎの心配がない。審査不要で誰でも持ちやすい。ギフトにも利用できる。 |

| 注意点 | 使いすぎのリスクがある。 | 残高が不足すると利用できない。チャージの手間がかかる。ポイント還元等は限定的。 |

プリペイドカードは、自分で決めた金額しか使えないため、最も安全にキャッシュレス決済を体験できる手段と言えます。個人情報を登録せずに使える無記名式のカードも多く、セキュリティ面での安心感も高いです。お子様のお小遣い管理や、特定の目的のためだけにお金を分けて管理したい場合などに非常に便利です。

「締め日」と「支払日」とは?

「締め日」と「支払日」は、クレジットカードの利用サイクルを理解する上で非常に重要なキーワードです。

- 締め日: カード会社が、1ヶ月分のカード利用額を集計する締め切りの日のことです。例えば「毎月15日締め」のカードの場合、前月16日から当月15日までの1ヶ月間の利用分が、次の支払日に請求される金額として確定します。

- 支払日(引き落とし日): 締め日で確定した利用代金を、利用者が指定した銀行口座からカード会社に支払う日のことです。例えば「毎月15日締めの、翌月10日払い」のカードの場合、1月16日~2月15日までの利用分が、3月10日に口座から引き落とされます。

この「締め日」と「支払日」の組み合わせは、カード会社やカードの種類によって異なります。 例えば、「月末締め・翌月27日払い」や「10日締め・翌月4日払い」など様々です。自分が持っているカードの締め日と支払日を正確に把握しておくことは、計画的な利用と、支払い遅延を防ぐために不可欠です。支払日の前日までには、必ず引き落とし口座に十分な金額を用意しておきましょう。

なぜクレジットカードを作るには審査が必要なの?

クレジットカードを作る際に、必ず「審査」が行われるのは、クレジットカードが「後払い」という個人の「信用」に基づいた取引だからです。

カード会社は、利用者が使った代金を一時的に立て替えてお店に支払います。もし、利用者が後でその代金を支払ってくれなければ、カード会社は丸ごと損失を被ってしまいます。これを「貸し倒れ」と言います。カード会社にとって、この貸し倒れリスクをいかに減らすかが事業の生命線です。

そのため、カード会社は申し込みがあった際に、「この人にカードを発行して、本当にお金を返してくれるだろうか?」という返済能力(支払い能力)を慎重に見極める必要があります。これが審査の目的です。

審査では、主に以下の2つの情報がチェックされます。

- 属性情報: 申込者が申告した、年齢、職業、勤務先、勤続年数、年収、居住形態といった情報です。これにより、安定した収入があり、継続的に返済が可能かどうかを判断します。

- 信用情報: 信用情報機関に登録されている、個人の金融取引に関する客観的な記録です。過去のクレジットカードやローンの利用履歴、支払いの延滞履歴、債務整理の有無などが記録されています。過去に延滞などの金融事故を起こしていると、「約束を守れない人」と判断され、審査に通りにくくなります。

つまり、審査はカード会社が自社のリスクを守るために行う、必要不可欠なプロセスなのです。 同時に、利用者にとっても、自分の支払い能力を超えたカードを持ってしまい返済に苦しむといった事態を防ぐ、セーフティネットの役割も果たしていると言えるでしょう。