クレジットカードは、日々の買い物やオンラインショッピングで便利な決済手段として広く普及していますが、その機能は支払いだけに留まりません。多くのクレジットカードには「キャッシング機能」が付帯しており、これを利用することで急な出費や手元に現金が必要になった際に、ATMなどから直接現金を借り入れることができます。

この記事では、クレジットカードのキャッシング機能について、その基本的な仕組みから、よく比較されるカードローンとの違い、利用する際のメリット・注意点、具体的な使い方や返済方法、さらには利息の計算方法まで、網羅的に詳しく解説します。

キャッシングは非常に便利なサービスですが、その手軽さゆえに計画性なく利用してしまうと、返済に苦しむことにもなりかねません。この記事を通じて、キャッシングの正しい知識を身につけ、賢く安全に活用するためのポイントを理解していきましょう。

目次

クレジットカードのキャッシングとは?

クレジットカードのキャッシングとは、クレジットカードに付帯している現金の借入機能のことを指します。通常、クレジットカードは商品やサービスの代金を後払いするための「ショッピング枠」が設定されていますが、これとは別に、現金を借りるための「キャッシング枠」が設定されている場合があります。このキャッシング枠の範囲内であれば、全国の銀行やコンビニエンスストアに設置されているATM、またはCD(キャッシュディスペンサー)を利用して、手軽に現金を借り入れることが可能です。

多くの人にとって、キャッシングは「急な出費に対応するための緊急手段」というイメージが強いかもしれません。例えば、友人の結婚式が重なってご祝儀がかさんだ時、急な病気や怪我で医療費が必要になった時、旅行先で現金が不足してしまった時など、予期せぬタイミングで現金が必要になる場面は少なくありません。このような状況で、手持ちのクレジットカード一枚あれば、銀行の窓口が閉まっている時間帯や休日でも、近くのATMですぐに現金を用意できるのがキャッシングの最大の特長です。

キャッシング機能は、クレジットカードを申し込む際に希望すれば付帯させることができます。カード会社は申し込み者の年収や信用情報などを基に審査を行い、借入可能な上限額である「キャッシング枠」を決定します。この枠は、ショッピング枠とは独立しているように見えますが、実は「総利用可能枠」という大きな枠の中に、ショッピング枠とキャッシング枠が含まれているという構造になっています。そのため、キャッシングを利用すると、その分ショッピングで利用できる金額が減少する点には注意が必要です。この仕組みについては、後の章で詳しく解説します。

キャッシングで借り入れたお金は、当然ながら返済する義務があります。返済方法は、翌月のカード利用代金と一緒に一括で支払う「一括払い」が基本ですが、カード会社によっては、毎月一定額を返済していく「リボ払い(リボルビング払い)」を選択することも可能です。ただし、キャッシングの利用には必ず金利(利息)が発生します。この金利は、ショッピングの分割払いやリボ払いの手数料率よりも高めに設定されているのが一般的です。そのため、利用する際には返済計画をしっかりと立て、利息を含めた総返済額を把握しておくことが極めて重要です。

また、キャッシングは貸金業法という法律に基づいて提供されるサービスです。貸金業法では、個人の借入総額を年収の3分の1までに制限する「総量規制」というルールが定められています。クレジットカードのキャッシング枠もこの総量規制の対象となるため、自身の年収や他の借入状況によっては、希望するキャッシング枠が設定できなかったり、利用が制限されたりする場合があります。これは、過度な借入から消費者を守るための重要な仕組みです。

まとめると、クレジットカードのキャッシングとは、クレジットカードを利用して現金を借り入れるサービスであり、急な資金ニーズに迅速に対応できる利便性を持つ一方で、金利の高さや計画的な返済の必要性といった注意点も存在するものです。この基本的な性質を理解することが、キャッシングを安全かつ有効に活用するための第一歩となります。

キャッシングとカードローンの違い

「現金を借りる」という目的において、クレジットカードのキャッシングとよく比較されるのが「カードローン」です。どちらも個人向けの小口融資サービスですが、その仕組みや特性にはいくつかの重要な違いがあります。ここでは、「申し込み・審査」「金利」「借入限度額」「借入までのスピード」「返済方法」という5つの観点から、両者の違いを詳しく比較・解説します。

| 比較項目 | クレジットカードのキャッシング | カードローン |

|---|---|---|

| 申し込み・審査 | クレジットカード発行時に審査済み。枠があれば追加審査は原則不要。 | 利用の都度、新規で申し込みと審査が必要。 |

| 金利 | 比較的高め(年15.0%〜18.0%程度が一般的)。 | キャッシングに比べると低め(年1.5%〜18.0%程度と幅広く、限度額が高いほど低くなる傾向)。 |

| 借入限度額 | 比較的低め(数万円〜100万円程度)。ショッピング枠の一部として設定されることが多い。 | 比較的高め(最高で500万円〜800万円程度)。年収に応じて設定される。 |

| 借入までのスピード | 最速。カードとキャッシング枠があれば、即時にATMで借入可能。 | 審査時間が必要(最短即日〜数日)。カード発行が必要な場合もある。 |

| 返済方法 | 翌月一括払いが基本。リボ払いも選択可能。 | 残高スライド元利定額リボルビング方式など、分割返済が基本。 |

申し込み・審査

キャッシングの最大の特長は、申し込みと審査の手軽さにあります。キャッシング機能は、クレジットカードを作成する際に同時に申し込むのが一般的です。一度審査に通ってキャッシング枠が設定されれば、その枠の範囲内であれば、必要な時に追加の審査なしでいつでも借入が可能です。すでにキャッシング枠付きのカードを持っている人にとっては、借りたいと思った瞬間にすぐ行動に移せるという圧倒的な手軽さがあります。

一方、カードローンは、利用するたびに新規で申し込みと審査が必要になります。カードローンには銀行が提供するものと、消費者金融が提供するものがありますが、いずれも申込者の本人確認書類や収入証明書類などを提出し、勤務先への在籍確認が行われるのが一般的です。この審査プロセスには、どれだけ早くても数時間、場合によっては数日かかることもあります。つまり、カードローンは「今、この瞬間に現金が必要」という緊急性の高いニーズには、キャッシングほど迅速には応えられない可能性があります。

金利

金利(実質年率)は、お金を借りる際のコストに直結する最も重要な要素の一つです。一般的に、金利はカードローンの方がキャッシングよりも低く設定されている傾向があります。

クレジットカードのキャッシング金利は、多くのカードで年15.0%〜18.0%の範囲に設定されています。これは、利息制限法で定められている上限金利に近い水準です。無担保・無保証人で、かつ少額の借入を想定しているため、金利は高めにならざるを得ません。

対して、カードローンの金利は、年1.5%〜18.0%程度と非常に幅広いのが特徴です。特に銀行カードローンは上限金利が年14.5%前後に設定されていることが多く、キャッシングよりも有利な条件で借りられる可能性があります。また、カードローンは借入限度額が大きくなるほど金利が低くなる「段階金利」が採用されていることが多く、まとまった金額を長期間借りる場合には、キャッシングよりも総返済額を抑えられる可能性が高くなります。

借入限度額

借入できる上限額にも大きな違いがあります。キャッシングの利用限度額は、比較的少額に設定されることがほとんどです。一般的には数万円から、多くても100万円程度までが上限となることが多いでしょう。これは、キャッシング枠がクレジットカードの「総利用可能枠」の一部として設定されるためです。例えば、総利用可能枠が50万円で、そのうちキャッシング枠が10万円の場合、キャッシングで10万円を借りると、ショッピングで使える枠は40万円に減少します。

一方、カードローンは借入を主目的としたサービスであるため、限度額は比較的高く設定されます。消費者金融系のカードローンでも最高500万円、銀行系のカードローンでは最高800万円程度に設定されている商品もあります。もちろん、実際の限度額は申込者の年収や信用力によって決まりますが、数百万円単位のまとまった資金(例:教育資金、自動車購入、リフォーム費用など)が必要な場合には、カードローンの方が適していると言えます。

借入までのスピード

借入までのスピード、つまり融資実行までの時間については、キャッシングに圧倒的な優位性があります。前述の通り、キャッシング枠が設定されたクレジットカードさえ持っていれば、あとは最寄りのATMに行くだけで、24時間365日、ほぼ即時に現金を引き出すことが可能です。このスピード感は、予期せぬトラブルや急な現金需要において、何よりの強みとなります。

カードローンも、「最短即日融資」を謳うサービスが増えていますが、これはあくまで「審査がスムーズに進んだ場合の最短時間」です。申し込みの時間帯や審査状況、在籍確認の可否によっては、融資が翌営業日以降になることも珍しくありません。初めて利用する場合は、どうしても審査というプロセスを挟むため、キャッシングのような即時性はありません。

返済方法

返済方法にも違いが見られます。キャッシングの返済は、原則として「翌月一括払い」です。借入額と利息を、翌月のショッピング利用分と合算して、指定の口座から引き落とす形が基本となります。これにより、返済期間が短く済み、支払う利息を最小限に抑えることができます。もちろん、多くのカード会社では「リボ払い」を選択することも可能ですが、これはあくまで選択肢の一つという位置づけです。

対して、カードローンの返済は、分割返済である「リボルビング払い」が基本です。「残高スライド元利定額リボルビング方式」などが一般的で、これは借入残高に応じて毎月の返済額が変動(または一定)する仕組みです。毎月の返済負担を軽減できるメリットがある一方で、返済期間が長期化しやすく、結果的に支払う利息総額が大きくなる傾向があるため注意が必要です。

以上の違いから、「少額の現金を、緊急で、短期間だけ借りたい」というニーズにはキャッシングが、「まとまった金額を、できるだけ低い金利で、計画的に返済していきたい」というニーズにはカードローンが適していると言えるでしょう。

クレジットカードでキャッシングする2つのメリット

クレジットカードのキャッシング機能は、その手軽さと利便性から多くの人に利用されています。ここでは、キャッシングを利用する具体的なメリットを2つ挙げ、それぞれを詳しく解説します。

① 申し込みや審査なしですぐに借入できる

キャッシング最大のメリットは、その圧倒的なスピード感と手軽さです。一度キャッシング枠が設定されたクレジットカードを持っていれば、お金が必要になったその瞬間に、新たな申し込み手続きや審査を一切経ることなく、すぐに現金を手にできます。

通常、お金を借りる際には、申込書への記入、本人確認書類や収入証明書の提出、勤務先への在籍確認、そして審査結果を待つ、という一連のプロセスが必要です。しかし、キャッシングの場合、これらのプロセスはクレジットカードを発行する時点で完了しています。カード会社は、カード発行時の審査で申込者の返済能力を評価し、「この人には最大〇〇万円までなら貸しても大丈夫だろう」という与信枠(キャッシング枠)をあらかじめ設定しています。

そのため、利用者はキャッシング枠という「いつでも使える融資の予約席」を確保している状態にあると言えます。これにより、以下のような状況で絶大な効果を発揮します。

- 深夜や早朝、休日の急な出費:友人の結婚式が週末にあり、ご祝儀用の新札を用意し忘れた、深夜に子供が急な発熱で夜間救急病院に行く必要が出た、など銀行の窓口やATMが時間外で預金を引き出せない状況でも、コンビニのATMなどを使えば24時間いつでも現金を用意できます。

- 冠婚葬祭での急な入り用:急な訃報で遠方の葬儀に参列することになった際の交通費や香典など、予期せぬ出費が重なった場合でも、スマートに対応できます。

- 手持ちの現金が足りない時:現金払いしか受け付けていない飲食店や個人商店での会計時、割り勘で現金が必要になった時など、日常のささいな「困った」にも迅速に対応可能です。

このように、「今すぐ現金が必要」という緊急性の高いニーズに対して、審査の待ち時間というストレスなく、即座に応えてくれるのが、他の金融サービスにはないキャッシングならではの大きな利点です。このスピードと手軽さは、いざという時の心強いお守り代わりになると言えるでしょう。

② 海外のATMでも現地通貨が引き出せる

もう一つの大きなメリットは、海外での利便性の高さです。多くのクレジットカードには、VISA、Mastercard®、JCBといった国際ブランドが付帯しています。これらのブランドロゴが表示されている海外のATMであれば、日本のATMと同じような感覚で、その国の通貨(現地通貨)を直接引き出すことができます。これは「海外キャッシュサービス」とも呼ばれます。

海外旅行や海外出張の際、現地通貨の確保は必須ですが、従来は以下のような方法が一般的でした。

- 日本の空港や銀行で、日本円を現地通貨に両替する。

- 現地到着後、空港や市中の両替所で両替する。

- トラベラーズチェックを利用する(現在はほとんど使われません)。

これらの方法は、いずれも手間がかかる上に、両替手数料が割高になるケースが少なくありません。特に、空港の両替所はレートが悪いことが多く、市中のレートが良い両替所を探すのも一苦労です。また、多額の現金を持ち歩くことは、盗難や紛失のリスクも伴います。

その点、クレジットカードのキャッシングを利用すれば、必要な時に必要な分だけ、現地のATMから現地通貨を引き出せるため、非常にスマートです。具体的なメリットは以下の通りです。

- 両替の手間が不要:空港に到着してすぐに両替所に並ぶ必要がありません。市中のATMですぐに現金が手に入ります。

- 有利な為替レート:キャッシングで適用される為替レートは、国際ブランドが定めた基準レート(TTM:仲値)に、カード会社所定の事務手数料が上乗せされる形が一般的です。これは、現金の両替レート(CASH S.:現金売レート)に含まれる高額な手数料よりも有利な場合が多く、結果的に両替よりもトータルコストを安く抑えられる可能性があります。

- 安全性の向上:一度に大金を持ち歩く必要がなくなり、必要な時に都度引き出すことで、盗難や紛失のリスクを大幅に軽減できます。万が一クレジットカードを紛失・盗難されても、すぐにカード会社に連絡すれば利用を停止でき、不正利用に対する補償制度もあります。

- 24時間利用可能:両替所の営業時間を気にする必要がありません。深夜の到着便でも、空港のATMなどで現金を引き出すことができ、ホテルまでのタクシー代などに充てられます。

利用方法は非常に簡単で、ATMにクレジットカードを挿入し、暗証番号(PIN)を入力、”Withdrawal”(引き出し)や”Cash Advance”(キャッシング)といったメニューを選択して希望金額を入力するだけです。

このように、海外においては、キャッシングは単なる借金ではなく、非常に有利で安全な「現地通貨の調達手段」として機能します。海外渡航の際には、キャッシング枠が付いたクレジットカードを一枚持っていくだけで、お金に関する心配事を大きく減らすことができるでしょう。

クレジットカードでキャッシングする際の6つの注意点

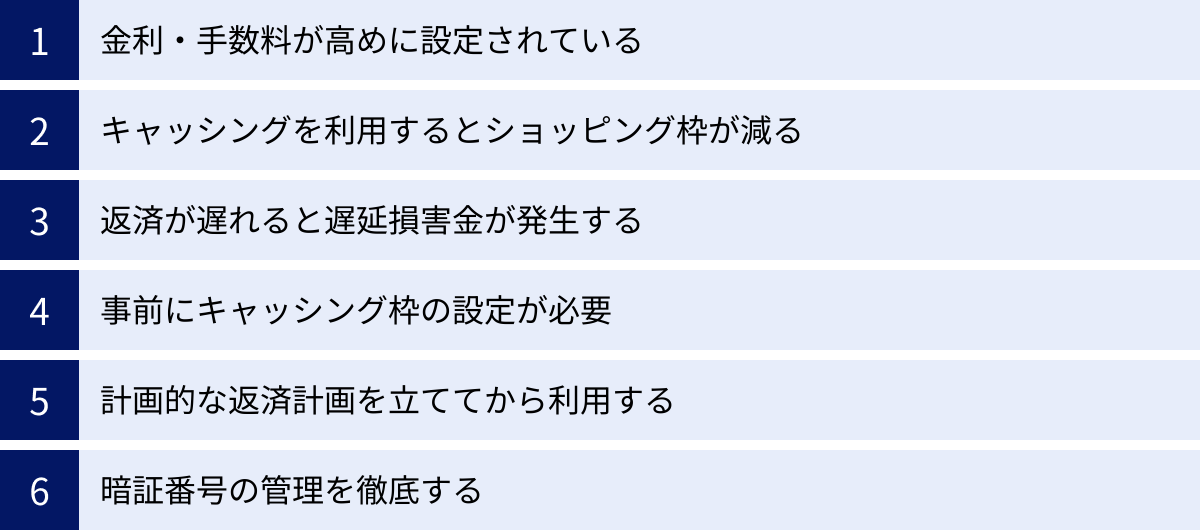

キャッシングは手軽で便利なサービスですが、その利便性の裏にはいくつかの重要な注意点が存在します。これらを理解せずに安易に利用すると、後で返済に困ったり、思わぬトラブルに巻き込まれたりする可能性があります。ここでは、キャッシングを利用する前に必ず知っておくべき6つの注意点を詳しく解説します。

① 金利・手数料が高めに設定されている

キャッシングを利用する上で最も注意すべき点は、金利(利息)が比較的高く設定されていることです。一般的なクレジットカードのキャッシング金利は、実質年率で15.0%〜18.0%の範囲に設定されていることが多く、これは利息制限法で定められた上限金利(元本10万円未満で年20%、10万円以上100万円未満で年18%)に近い水準です。

銀行の預金金利が年0.001%程度であることや、住宅ローンの金利が年1%前後であることを考えると、この金利がいかに高いかがわかります。例えば、年18.0%の金利で10万円を借り入れた場合、1ヶ月(30日間)あたりの利息は約1,479円(100,000円 × 0.18 ÷ 365日 × 30日)となります。借入額が大きくなったり、返済期間が長引いたりすれば、利息の負担は雪だるま式に増えていきます。

また、ATMで現金を引き出す際には、利用手数料がかかるのが一般的です。国内の提携ATMでは、借入額に応じて1回あたり110円(税込)または220円(税込)の手数料が発生します。海外のATMを利用する場合も、同様に現地ATM利用手数料がかかることがあります。これらの手数料は借入元金に加算されるため、実質的な負担はさらに増えることになります。

この金利の高さは、キャッシングが「無担保・無保証人」で「迅速な審査・融資」を提供するサービスであることの裏返しです。カード会社にとっては貸し倒れのリスクが高いため、そのリスクを金利に上乗せせざるを得ないのです。したがって、キャッシングはあくまで短期・少額の利用に留めるべき緊急用の手段と割り切り、長期間の利用や高額な借入は避けるのが賢明です。

② キャッシングを利用するとショッピング枠が減る

多くの人が見落としがちなのが、キャッシングの利用がショッピング利用可能額に直接影響を与えるという点です。クレジットカードには「総利用可能枠」という、そのカードで利用できる金額の総上限が定められています。そして、この総利用可能枠の中に、「ショッピング枠」と「キャッシング枠」が含まれているのが一般的です。

例えば、以下のような設定のクレジットカードがあったとします。

- 総利用可能枠:50万円

- ショッピング枠:50万円

- キャッシング枠:20万円

この場合、キャッシング枠の20万円は、ショッピング枠50万円とは別の独立した枠ではなく、ショッピング枠50万円の内枠として設定されています。これを「包括信用購入あつせん」における専門用語で説明すると、ショッピング枠とキャッシング枠は「共通の枠」として管理されています。

このカードでキャッシングを10万円利用したとしましょう。すると、利用状況は以下のようになります。

- キャッシング利用額:10万円

- 残りのキャッシング利用可能額:10万円(20万円 – 10万円)

- 残りのショッピング利用可能額:40万円(総利用可能枠50万円 – キャッシング利用額10万円)

このように、キャッシングで10万円を利用した結果、ショッピングで使える金額も10万円分減ってしまうのです。もし、大きな買い物を予定している月にキャッシングを利用してしまうと、「いざ支払いをしようとしたら限度額オーバーでカードが使えなかった」という事態に陥る可能性があります。特に、公共料金や携帯電話料金、保険料などをカード払いに設定している場合、意図せず限度額を超えてしまい、支払いが滞るリスクもあるため、十分な注意が必要です。

③ 返済が遅れると遅延損害金が発生する

キャッシングの返済日に、指定の口座残高が不足していて引き落としができなかった場合など、返済を延滞してしまうと「遅延損害金」が発生します。遅延損害金とは、返済が遅れたことに対するペナルティとして課される損害賠償金の一種です。

この遅延損害金の利率は、通常のキャッシング金利よりもさらに高く設定されており、多くのカード会社で年率20.0%程度となっています。これは貸金業法で定められている上限利率です。遅延損害金は延滞した日数分だけ日割りで計算され、元金に上乗せして請求されます。たった数日の延滞でも、思わぬ金額を請求される可能性があるため、絶対に避けなければなりません。

さらに、返済の延滞は金銭的なペナルティだけに留まりません。クレジットカードの利用履歴や返済状況は、信用情報機関(CIC、JICCなど)に記録として登録されます。延滞の事実が信用情報に記録されると、いわゆる「金融事故」として扱われ、信用情報に傷がついてしまいます。信用情報に傷がつくと、将来的に以下のような不利益を被る可能性があります。

- 他のクレジットカードの新規発行や更新が難しくなる。

- 自動車ローンや住宅ローンなどの各種ローンの審査に通らなくなる。

- スマートフォンの分割購入ができなくなる。

一度登録された延滞情報は、契約期間中および契約終了後5年間は消えません。ほんの少しの油断が、将来のライフプランに大きな影響を及ぼす可能性があることを肝に銘じておく必要があります。

④ 事前にキャッシング枠の設定が必要

「いざ現金が必要になったからキャッシングを使おう」と思っても、手持ちのクレジットカードにキャッシング枠が設定されていなければ、利用することはできません。キャッシング機能は、クレジットカードの申し込み時に希望して付帯させるか、後から別途申し込んで設定する必要があります。

近年、カードの不正利用や多重債務問題への対策として、カード会社はキャッシング枠の設定に慎重になっています。そのため、カード申し込み時に特に希望しなければ、キャッシング枠が「0円」で発行されるケースも少なくありません。また、貸金業法の総量規制(借入総額を年収の3分の1までに制限)により、すでに他社からの借入がある場合や、年収が低い場合には、キャッシング枠を希望しても設定されないこともあります。

もしキャッシング枠が設定されていないカードでキャッシングを利用したい場合は、カード会社の会員専用サイトや電話で、新たにキャッシング枠の設定を申し込む必要があります。この申し込みには新規の審査が必要となり、審査には数日から1週間程度の時間がかかります。つまり、即日利用はできません。「緊急時に備えて」と考えているのであれば、あらかじめキャッシング枠が設定されているかどうかを確認し、設定されていない場合は事前に申し込んでおく必要があります。

⑤ 計画的な返済計画を立ててから利用する

手軽に利用できるキャッシングですが、その本質は「借金」です。利用する前には、必ず具体的な返済計画を立てることが不可欠です。「とりあえず借りて、後で考えよう」という安易な考えは非常に危険です。

利用する前に、以下の点を自問自答してみましょう。

- 本当に今、現金が必要なのか? 他に手段はないか?

- いくら借りる必要があるのか? 必要最小限の金額か?

- いつまでに、どのように返済するのか?(翌月一括か、リボ払いか)

- 返済原資は確保できているか? 来月の収入から無理なく返済できるか?

多くのカード会社のウェブサイトには、借入額や金利、返済方法を入力すると、毎月の返済額や利息総額をシミュレーションできるツールが用意されています。こうしたツールを活用し、利息を含めた総返失額を正確に把握した上で、自身の返済能力を超えない範囲で利用することを徹底してください。特にリボ払いは、毎月の支払額が少なくて済むため気軽に利用しがちですが、返済が長期化し、結果的に多額の利息を支払うことになるケースが後を絶ちません。利用は慎重に検討すべきです。

⑥ 暗証番号の管理を徹底する

キャッシングを利用する際には、ATMで4桁の暗証番号を入力する必要があります。この暗証番号は、あなた本人であることを証明する非常に重要な情報です。暗証番号の管理を怠ると、深刻な被害につながる恐れがあります。

- 推測されやすい番号は避ける:生年月日、電話番号の下4桁、住所の番地、自動車のナンバー、「0000」「1234」のような単純な連番など、第三者に推測されやすい番号は絶対に使用してはいけません。

- 暗証番号をメモしない:暗証番号を紙に書いて財布に入れたり、スマートフォンのメモ帳に保存したりするのは非常に危険です。クレジットカードと一緒に紛失・盗難された場合、不正にキャッシングされてしまうリスクが極めて高くなります。

- 定期的に変更する:可能であれば、定期的に暗証番号を変更することもセキュリティ対策として有効です。

万が一、クレジットカードを紛失したり、盗難に遭ったりした場合は、ただちにカード会社に連絡してカードの利用を停止してもらってください。多くのカードには盗難保険が付帯しており、届け出た日から遡って60日程度の期間に発生した不正利用被害は補償されます。しかし、暗証番号の管理に重大な過失があったと判断された場合(例:暗証番号をメモした紙をカードと一緒に保管していた)、補償の対象外となる可能性があります。自分の資産を守るためにも、暗証番号は厳重に管理することが絶対条件です。

キャッシングの利用方法

クレジットカードのキャッシングを利用する方法は、主に「ATM・CDで利用する」方法と、「オンライン・電話で申し込む」方法の2つがあります。それぞれの利用シーンや手順を詳しく見ていきましょう。

ATM・CDで利用する

最も一般的でスピーディーな方法が、ATM(現金自動預け払い機)やCD(キャッシュディスペンサー)を利用して現金を引き出す方法です。キャッシング枠が設定されているクレジットカードと暗証番号さえあれば、24時間365日、必要な時にすぐ現金を手にできます。

国内での利用

日本国内では、非常に多くの場所でキャッシングが可能です。利用できるATMは、クレジットカードの裏面やATMのステッカーに表示されている提携金融機関や国際ブランドのロゴで確認できます。

利用可能なATMの例:

- 銀行ATM:三菱UFJ銀行、三井住友銀行、みずほ銀行などの都市銀行、地方銀行、信用金庫など、多くの金融機関のATMが対応しています。

- コンビニATM:セブン銀行ATM(セブン-イレブン)、ローソン銀行ATM(ローソン)、E-net(ファミリーマートなど)、ゆうちょ銀行ATMなど、全国のコンビニエンスストアに設置されているATMで手軽に利用できます。

- その他:駅やショッピングモールなどに設置されているATMでも利用可能な場合があります。

ATMでの操作手順(一般的な例):

- ATMの画面で「お引出し」または「クレジットカード」のボタンを選択します。(ATMの機種によっては最初にカードを挿入します)

- クレジットカードをATMに挿入します。

- 取引内容の選択画面で「キャッシング」または「お借入れ」を選択します。

- 返済方法を選択します。多くの場合、「一括払い(1回払い)」か「リボ払い」かを選択する画面が表示されます。後で変更することも可能ですが、ここで選択するのが基本です。

- 4桁の暗証番号を入力します。

- 借入希望金額を入力し、「円」ボタンを押します。

- 現金と利用明細票、クレジットカードを受け取ります。

操作は銀行口座から現金を引き出す際とほとんど変わりません。非常に簡単で直感的に利用できます。ただし、前述の通り、利用時には1回あたり110円~220円(税込)のATM利用手数料がかかる点に注意しましょう。

海外での利用

海外旅行や出張の際に非常に便利なのが、海外のATMで現地通貨を引き出す「海外キャッシュサービス」です。

利用可能なATMの探し方:

海外でキャッシングを利用できるATMは、自分のクレジットカードに付帯している国際ブランドのロゴ(VISA、Mastercard®、JCBなど)や、提携ネットワークのロゴ(Cirrus、PLUSなど)が目印です。これらのロゴは、空港、銀行、ショッピングセンター、駅など、街中の様々な場所に設置されているATMに表示されています。

海外ATMでの操作手順(一般的な例):

- クレジットカードをATMに挿入します。

- 言語選択画面が表示されるので、「English(英語)」を選択します。(日本語に対応しているATMもあります)

- 4桁の暗証番号(PIN = Personal Identification Number)を入力し、「Enter」キーを押します。

- 取引内容(Transaction)の選択画面で、「Withdrawal(引き出し)」を選択します。

- 口座種別(Account Type)を選択する画面が表示されたら、「Credit Card(クレジットカード)」を選択します。(”Saving”や”Checking”は銀行口座のことなので選択しないように注意)

- 借入希望金額を現地通貨で入力します。

- 現金、利用明細票(Receipt)、クレジットカードを受け取ります。

海外ATMの操作は基本的に英語ですが、使われる単語は限られているため、上記の流れを覚えておけば難しくはありません。両替所を探す手間や手数料、大金を持ち歩くリスクを考えると、非常に合理的で安全な現地通貨の調達方法と言えます。

オンライン・電話で申し込む

ATMに行く時間がない場合や、まとまった金額を自分の銀行口座に直接振り込んでほしい場合には、オンライン(インターネット)や電話を利用したキャッシングも可能です。これは「ネットキャッシング」や「テレフォンキャッシング」、「振込キャッシング」などと呼ばれます。

オンライン(インターネット)での申し込み:

多くのカード会社では、会員専用のウェブサイトやスマートフォンアプリを提供しており、24時間いつでもキャッシングの申し込みができます。

オンラインでの申込手順(一般的な例):

- カード会社の会員専用サイトやアプリにログインします。

- メニューから「キャッシングサービス」や「お借入れ」などを選択します。

- 希望の借入金額、返済方法(一括/リボ)などを入力します。

- 振込先の金融機関口座(カード代金の引落口座に指定している口座が一般的)を確認し、申し込みを確定します。

- 審査完了後、指定した口座に現金が振り込まれます。

オンラインキャッシングのメリット:

- ATMに行く手間が省ける:自宅や職場から、パソコンやスマートフォン一つで手続きが完了します。

- ATM利用手数料がかからない:ATMを使わないため、110円~220円の利用手数料が発生しません。(ただし、振込手数料が別途かかる場合があります)

- 即時振込に対応している場合がある:カード会社や申し込みの時間帯、振込先金融機関によっては、申し込み完了から最短数十秒~数分で口座に着金するサービスもあります。

電話での申し込み:

カード会社のコールセンターに電話をかけて、オペレーターの案内に従ってキャッシングを申し込む方法です。インターネットの操作が苦手な方でも安心して利用できます。基本的な流れはオンラインでの申し込みと同様で、本人確認の後、希望金額や返済方法などを伝えると、指定口座に現金が振り込まれます。

オンラインや電話でのキャッシングは、家賃の支払いや公共料金の引き落としなどで口座残高が少し足りない、といった場合に、ATMから現金を引き出して再度入金する手間を省けるため、非常に便利です。ただし、振込が実行される時間は、申し込みの時間帯や金融機関の営業時間によって異なるため、即日振込を希望する場合は、カード会社が定める受付時間内に手続きを完了させる必要があります。平日の午後など、時間帯によっては着金が翌営業日になることもあるため、事前に公式サイトなどで確認しておきましょう。

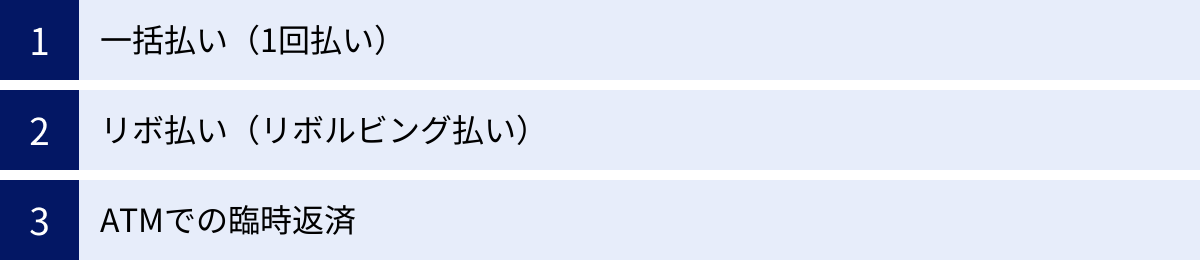

キャッシングの返済方法

キャッシングで借りたお金は、利息とともに返済する必要があります。返済方法は、主に「一括払い」「リボ払い」、そして余裕がある時に追加で返済する「臨時返済」の3つに大別されます。それぞれの特徴を理解し、自身の経済状況に合った方法を選択することが重要です。

一括払い(1回払い)

一括払い(1回払い)は、キャッシングの最も基本的で、かつ推奨される返済方法です。これは、借入れた元金と、借入日から返済日までの日数分の利息を、翌月のカード代金支払日に一括で返済する方法です。

例えば、毎月27日が支払日のクレジットカードで、5月10日に10万円をキャッシングしたとします。この場合、翌月の支払日である6月27日に、元金の10万円と、5月10日から6月27日までの48日分の利息を、ショッピング利用分と合算して支払うことになります。

一括払いの最大のメリットは、支払う利息の総額を最小限に抑えられることです。借入期間が約1ヶ月〜2ヶ月と最短で済むため、後述するリボ払いのように返済が長期化して利息が膨らむ心配がありません。金利が高いキャッシングだからこそ、できる限り短期間で完済することが鉄則です。したがって、返済の目処が明確に立っている場合に利用すべき方法と言えます。

多くのカード会社では、キャッシング利用時の初期設定がこの一括払いになっています。もしATMで返済方法を選択する画面が出た場合は、迷わず一括払いを選択することをおすすめします。ただし、一括払いとはいえ、翌月の負担は大きくなるため、本当に返済可能かどうかを慎重に判断してから利用する必要があります。

リボ払い(リボルビング払い)

リボ払い(リボルビング払い)は、借入残高にかかわらず、毎月の返済額をほぼ一定にできる返済方法です。毎月の支払額を自分で設定できるため(例:毎月1万円ずつ返済)、月々の家計への負担を軽減できるのが大きな特徴です。

例えば、10万円をキャッシングし、毎月の返済額を1万円に設定したとします。すると、翌月から毎月1万円(元金+利息)ずつ返済していくことになります。急な出費でまとまった金額を借りたものの、翌月に一括で返すのは難しい、という場合に有効な選択肢となります。

しかし、リボ払いには大きなデメリット、すなわち危険性が潜んでいます。それは、返済期間が長期化し、結果的に支払う利息の総額が非常に高額になるという点です。毎月の支払額には利息が含まれているため、支払額が少ないと元金がなかなか減りません。元金が減らないということは、返済期間が長引き、その分だけ利息を払い続けることになるのです。

例えば、10万円を金利年18.0%で借りて、毎月1万円ずつリボ払いで返済した場合、完済までには約11ヶ月かかり、支払う利息の総額は約8,600円にもなります。もし返済額を5千円に設定すれば、完済までに約22ヶ月(約2年弱)、利息総額は約18,000円にも膨れ上がります。

さらに怖いのは、リボ払いで追加の借入を繰り返してしまうことです。返済が終わらないうちに新たなキャッシングを利用すると、借入残高が増え、返済期間はさらに長期化し、「いつまで経っても返済が終わらない」という、いわゆる「リボ地獄」に陥る危険性が高まります。

リボ払いは、月々の負担を平準化できるというメリットがある一方で、計画的に利用しないと多重債務の入り口になりかねない、非常に注意が必要な返済方法です。利用する場合は、必ずカード会社のシミュレーションツールなどを使い、完済までの期間と利息総額を把握した上で、計画的な繰り上げ返済を併用することを強く推奨します。

ATMでの臨時返済

臨時返済(繰り上げ返済)は、毎月の定例返済とは別に、資金に余裕ができたタイミングで、好きな時に好きな金額を追加で返済する方法です。ボーナスが入った時や、臨時収入があった時などに、ATMやカード会社の指定口座への振り込みによって行います。

臨時返済で支払った金額は、その全額が元金の返済に充当されます(一部、経過利息の支払いに充てられる場合もあります)。元金が減れば、その後に発生する利息も減少するため、総支払額を減らし、完済時期を早める効果があります。これは、特にリボ払いを利用している場合に極めて有効な手段です。

多くのカード会社では、提携している銀行やコンビニのATMから、カードと暗証番号を使って簡単に臨時返済ができます。ATMのメニューで「ご返済」や「その他のお取引」などを選択し、画面の案内に従って操作します。ただし、ATMからの返済は千円単位や一万円単位など、下限が設けられている場合が多いです。

臨時返済は、キャッシングの利息負担を軽減するための最も効果的な方法です。一括払いで借りた場合でも、給料日が支払日より前であれば、給料が出てすぐに臨時返済することで、支払日までの数日~数十日分の利息を節約できます。キャッシングを利用した際は、常に「できるだけ早く、少しでも多く返す」という意識を持ち、臨時返済を積極的に活用することをおすすめします。

キャッシング枠の確認・設定・増枠の方法

自分のクレジットカードでキャッシングが利用できるのか、いくらまで借りられるのかを知りたい場合や、新たにキャッシング枠を設定・増枠したい場合には、いくつかの方法で手続きが可能です。

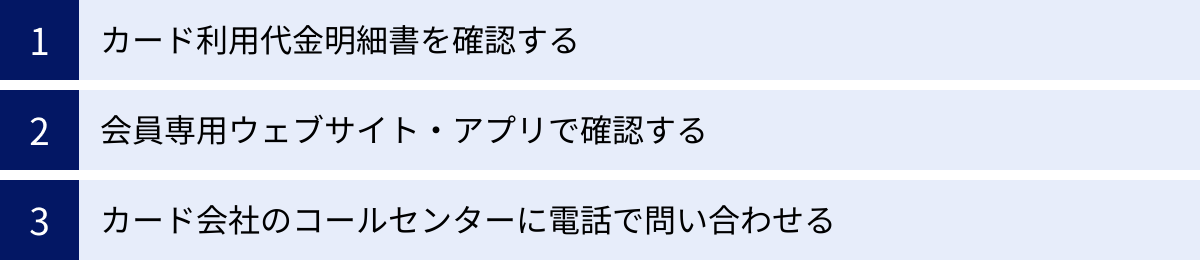

キャッシング枠の確認方法

現在設定されているキャッシングの利用可能枠を確認する方法は、主に以下の3つです。いずれも簡単に行えるので、いざという時のために一度確認しておくと安心です。

- カード利用代金明細書を確認する

毎月郵送またはウェブで送られてくる「カード利用代金明細書」には、ショッピング枠と並んで、現在のキャッシング利用可能枠(または利用可能額)が記載されています。多くの場合、「ご利用可能枠」や「ご利用可能額情報」といった欄に明記されています。紙の明細書を保管している場合は、それを確認するのが最も手軽です。 - 会員専用ウェブサイト・アプリで確認する

現在最も便利で一般的な方法が、カード会社が提供する会員専用のウェブサイトやスマートフォンアプリで確認する方法です。IDとパスワードでログインすれば、トップページや「ご利用状況の照会」といったメニューから、現在の総利用可能枠、ショッピング枠、キャッシング枠、そしてそれぞれの利用残高と利用可能額をリアルタイムで確認できます。24時間いつでもアクセスできるため、最も確実な方法と言えます。 - カード会社のコールセンターに電話で問い合わせる

インターネットの利用が苦手な場合は、クレジットカードの裏面に記載されているコールセンター(インフォメーションセンター)に電話して確認することもできます。自動音声応答サービスで確認できる場合と、オペレーターに繋いで本人確認の上で教えてもらう場合があります。手元にクレジットカードを用意して電話をかけましょう。

キャッシング枠の設定・増枠方法

手持ちのカードにキャッシング枠が設定されていない(0円の)場合や、現在の枠では足りないため増額したい場合には、別途申し込み手続きが必要です。

申し込み方法:

キャッシング枠の新規設定や増枠の申し込みは、主に会員専用ウェブサイト・アプリから行うのが一般的です。一部、電話や郵送で申し込めるカード会社もあります。

手続きの流れ(一般的な例):

- 会員専用サイトにログインし、「キャッシング枠の申し込み・増枠」といったメニューを選択します。

- 希望するキャッシング枠の金額を入力します。

- 勤務先情報や年収など、現在の登録情報に変わりがないかを確認・更新します。

- 申し込み内容を確定します。

重要な注意点:増枠には審査が必要

キャッシング枠の新規設定や増枠は、必ずカード会社による再審査が行われます。これは、申込者の返済能力を改めて確認するためのものです。審査では、申込者の現在の年収、勤務状況、他社からの借入状況などが総合的に判断されます。

- 審査にかかる時間:審査結果が出るまでには、数営業日から1週間程度かかるのが一般的です。そのため、申し込んですぐに利用できるわけではないことを理解しておく必要があります。

- 収入証明書の提出:以下のケースに該当する場合、貸金業法に基づき収入証明書類(源泉徴収票、確定申告書、給与明細書の写しなど)の提出が必須となります。

- 希望するキャッシング枠が50万円を超える場合

- 希望するキャッシング枠と、他社からの借入残高の合計が100万円を超える場合

- 審査の結果:審査の結果、希望通りの金額で承認されるとは限りません。希望額よりも低い金額で承認されたり、状況によっては申し込みが否決されたりすることもあります。また、稀なケースですが、増枠申請をきっかけに行われた審査(途上与信)の結果、逆に現在の利用枠が減額されたり、カードの利用が停止されたりするリスクもゼロではありません。現在の収入がカード申込時より大幅に減少している場合や、他社での延滞がある場合などは、安易な増枠申請は避けた方が賢明です。

キャッシング枠の設定・増枠は、自身の借入可能額を増やす行為です。それは同時に、借金の総額が増えるリスクも高まることを意味します。本当にその枠が必要なのか、返済能力を超えていないかを慎重に検討した上で、計画的に申し込むようにしましょう。

キャッシングの金利・手数料と利息の計算方法

キャッシングを利用する上で、コスト意識を持つことは非常に重要です。ここでは、キャッシングにかかる金利や手数料の相場と、実際に支払うことになる利息の具体的な計算方法について詳しく解説します。

キャッシングの金利相場

クレジットカードのキャッシング金利は、カードローンなど他のローン商品と比較して高めに設定されています。法律(利息制限法)では、貸付金額に応じて上限金利が以下のように定められています。

- 元本が10万円未満の場合:年20.0%

- 元本が10万円以上100万円未満の場合:年18.0%

- 元本が100万円以上の場合:年15.0%

多くのクレジットカード会社は、この上限金利に近い水準でキャッシング金利を設定しています。具体的には、ほとんどのカードで実質年率18.0%が適用されると考えてよいでしょう。一部のゴールドカードやプラチナカードでは、若干低い金利が設定されている場合もありますが、それでも年15.0%程度が一般的です。

この「実質年率」とは、利息のほかに手数料などを含めて計算された、1年間借りた場合の金利のことです。キャッシングのコストを比較する際は、この実質年率を確認することが重要です。

ATM利用時にかかる手数料

キャッシングを利用する際、ATMから現金を引き出すと、利息とは別にATM利用手数料が発生します。この手数料は、借入金額に応じて以下のように設定されているのが一般的です。

| 借入金額 | ATM利用手数料(税込) |

|---|---|

| 1万円以下 | 110円 |

| 1万円超 | 220円 |

この手数料は、借入の都度発生します。例えば、5,000円を2回に分けて借りると、手数料は110円×2回=220円かかります。一度に1万円を借りれば手数料は110円で済むため、少額を何度も引き出すのは非効率です。このATM利用手数料は、返済時に借入元金と利息に合わせて請求されます。なお、前述の通り、オンラインキャッシング(振込サービス)を利用すれば、このATM利用手数料はかかりません。

利息の計算シミュレーション

実際に支払う利息がいくらになるのかは、以下の計算式で算出できます。この式を覚えておくと、借入前に大まかな返済額をイメージできるため非常に役立ちます。

利息 = 借入残高 × 実質年率(%) ÷ 365日 × 利用日数

※うるう年の場合は366日で計算します。

この式を使って、具体的なシミュレーションをしてみましょう。

【シミュレーション条件】

- 借入金額:10万円

- 金利(実質年率):18.0%

- 利用日数:30日間

【利息の計算】

100,000円(借入残高) × 0.18(実質年率) ÷ 365日 × 30日(利用日数) = 1,479円

このケースでは、30日後に返済する場合、元金の10万円に加えて1,479円の利息を支払う必要があります。もしATMを利用していれば、さらにATM利用手数料(220円)が加わり、総返済額は101,699円となります。

次に、利用日数が変わった場合の利息を見てみましょう。

- 利用日数が60日間の場合:

100,000円 × 0.18 ÷ 365日 × 60日 = 2,958円

利用日数が2倍になると、利息もほぼ2倍になることがわかります。このように、キャッシングの利息は1日単位で発生するため、1日でも早く返済することが利息負担を軽減する最大のポイントです。

キャッシングを利用する際は、必ずこの計算式を念頭に置き、「いつまでに返せば利息はいくらになるのか」を把握する習慣をつけましょう。多くのカード会社のウェブサイトには返済シミュレーション機能が用意されているので、そちらを活用するのもおすすめです。計画性のない利用は、思った以上の利息負担につながることを常に忘れないでください。

キャッシングにおすすめのクレジットカード3選

キャッシング機能を利用することを前提にクレジットカードを選ぶ場合、金利、借入までのスピード、その他の付帯サービスなどを総合的に比較検討することが重要です。ここでは、それぞれの特徴からキャッシング利用におすすめできる代表的なクレジットカードを3枚紹介します。

※以下に記載する金利、手数料、サービス内容は、記事執筆時点のものです。最新の情報は必ず各カード会社の公式サイトでご確認ください。

| カード名 | 実質年率(キャッシング) | ATM手数料(国内) | 海外キャッシング | 特徴 |

|---|---|---|---|---|

| 三井住友カード(NL) | 年15.0%~18.0% | 1万円以下:110円 1万円超:220円 |

対応 | 最短10秒の即時発行サービスで、すぐに振込キャッシングが利用可能。 |

| JCB カード W | 年15.0%~18.0% | 1万円以下:110円 1万円超:220円 |

対応 | 海外ATMの「JCB」ロゴがある場所で利用可能。ポイント還元率も高い。 |

| ACマスターカード | 年10.0%~14.6%(カードローン) | 無料(アコムATM) | 対応 | 最短20分審査・即日発行可能。独自審査基準。ショッピング利用は金利なし。 |

① 三井住友カード(NL)

三井住友カード(NL)は、ナンバーレスデザインでセキュリティ性が高く、特定の店舗でのポイント還元率の高さで人気のクレジットカードですが、キャッシング機能においても利便性が高い一枚です。

最大の特徴は、最短10秒でカード番号が発行される「即時発行」サービスに対応している点です(※)。申し込み後、審査に通過すればすぐにスマートフォンの専用アプリ(Vpassアプリ)上にカード情報が表示されます。このカード情報を使えば、現物のカードが手元に届く前でも、オンラインでの振込キャッシングサービス(Web申し込み)を利用できます。「今すぐ銀行口座にお金が必要」という緊急事態に非常に強い味方となります。

キャッシング金利は実質年率15.0%〜18.0%と標準的ですが、返済方法は一括払いとリボ払いが選択可能です。海外キャッシングにももちろん対応しており、世界中のVISAまたはMastercard®の提携ATMで現地通貨を引き出せます。

総合的に見て、「スピーディーな発行と振込キャッシング」を重視する方におすすめのカードです。普段の買い物でのポイント還元も優秀なため、メインカードとしても十分活躍します。

※即時発行の受付時間は9:00~19:30です。

参照:三井住友カード株式会社 公式サイト

② JCB カード W

JCB カード Wは、39歳以下限定で申し込み可能(40歳以降も継続利用可能)な、年会費無料の高還元率カードとして知られています。

キャッシング機能のスペックは実質年率15.0%〜18.0%と標準的ですが、JCBブランドならではの強みがあります。国内の銀行・コンビニATMはもちろんのこと、海外においても「JCB」または「Cirrus」のロゴがあるATMで現地通貨を引き出すことが可能です。特にハワイ、グアム、韓国、台湾といった日本人観光客に人気のエリアではJCBの加盟店や提携ATMが多く、利便性が高いのが特徴です。

返済方法は、利用時に「一括払い」か「リボ払い」を選択する方式です。また、JCBの会員専用サービス「MyJCB」を使えば、オンラインでの振込キャッシングや返済シミュレーション、繰り上げ返済の手続きなどが簡単に行えます。

年会費無料で高いポイント還元率を享受しつつ、国内外で安心して使えるキャッシング機能を備えておきたい、という若い世代の方に最適な一枚と言えるでしょう。

参照:株式会社ジェーシービー 公式サイト

③ ACマスターカード

ACマスターカードは、消費者金融大手のアコムが発行する、カードローン機能が一体となったユニークなクレジットカードです。厳密にはキャッシング機能ではなく、「カードローン機能が付帯したショッピングカード」という位置づけになります。

最大の特徴は、その審査スピードと独自性にあります。全国の自動契約機(むじんくん)を利用すれば、最短20分での審査、即日カード発行が可能です。急な出費で、今日中に現金とクレジットカードの両方が必要になった場合に非常に頼りになります。また、審査はアコム独自の基準で行われるため、他のクレジットカードの審査に不安がある方でも申し込んでみる価値があります。

適用される金利は、ショッピング利用分ではなくカードローン(キャッシング)利用分に対してのみ発生し、その実質年率は3.0%~18.0%です(ACマスターカードのショッピング機能はリボ払い専用で、カードローンの金利とは別に手数料が発生します)。アコムのATMや提携ATMで借入・返済ができ、特にアコムのATMなら手数料無料で利用できるのも嬉しいポイントです。

「とにかく早く現金が必要」「審査に少し不安がある」といった状況において、最も頼りになる選択肢の一つです。ただし、ショッピング利用分は自動的にリボ払いになるなど、一般的なクレジットカードとは異なる特性を持つため、利用前にサービス内容を十分に理解しておく必要があります。

参照:アコム株式会社 公式サイト

クレジットカードのキャッシングに関するよくある質問

ここでは、クレジットカードのキャッシングに関して、多くの人が疑問に思う点をQ&A形式で解説します。

キャッシングの利用可能枠はどこで確認できますか?

ご自身のキャッシング利用可能枠(いくらまで借りられるか)を確認する方法は、主に3つあります。

- 会員専用ウェブサイト・アプリ:カード会社の会員向けオンラインサービスにログインするのが最も早くて確実です。「ご利用可能額照会」などのメニューから、現在のキャッシング利用可能枠と、実際に利用できる残額をリアルタイムで確認できます。

- 利用代金明細書:毎月届く紙またはWebの明細書に、ショッピング枠と合わせてキャッシングの利用可能枠が記載されています。

- 電話:カード裏面に記載のコールセンターに電話し、自動音声サービスやオペレーターを通じて確認することも可能です。

いざという時に困らないよう、事前に一度確認しておくことをおすすめします。

ショッピング枠を使い切っていてもキャッシングは利用できますか?

答えは「利用できる場合とできない場合がある」です。これを理解するには、「総利用可能枠」の仕組みを知る必要があります。

クレジットカードには、ショッピングとキャッシングを合わせた全体の上限額である「総利用可能枠」が設定されています。例えば、総利用可能枠50万円、ショッピング枠50万円、キャッシング枠20万円という設定の場合を考えます。

- ケース1:ショッピングで30万円利用している場合

総利用可能枠の残りは20万円(50万円 – 30万円)です。この場合、キャッシング枠の上限である20万円までキャッシングを利用することが可能です。 - ケース2:ショッピングで45万円利用している場合

総利用可能枠の残りは5万円(50万円 – 45万円)しかありません。この場合、キャッシング枠が20万円あったとしても、実際に利用できるのは残りの5万円までとなります。

つまり、ショッピング枠を使い切っている(総利用可能枠の上限まで利用している)状態では、キャッシング枠がいくら残っていてもキャッシングは利用できません。キャッシングの利用可能額は、①自身のキャッシング枠の上限額、②総利用可能枠の残高、のうち、いずれか低い方の金額までとなります。

誰でもキャッシングを利用できますか?

いいえ、誰でも利用できるわけではありません。キャッシングを利用するには、以下の条件を満たしている必要があります。

- キャッシング枠が設定されていること:お持ちのクレジットカードに、そもそもキャッシングの利用枠が設定されていなければ利用できません。枠が0円の場合は、別途申し込みと審査が必要です。

- 安定した収入があること:キャッシングは貸金業法が適用される「借金」です。そのため、返済能力の裏付けとなる安定した収入があることが前提となります。専業主婦(主夫)や学生の方で本人に収入がない場合、キャッシング枠の設定は難しいことが多いです。(※一部、配偶者の同意を得て申し込める場合もあります)

- 年齢制限を満たしていること:多くのカード会社では、キャッシングの利用を20歳以上としています。18歳や19歳でクレジットカード自体は作れても、キャッシング機能は利用できない場合があります。

これらの条件を満たし、カード発行時または増枠申請時の審査に通過した方のみが、キャッシング機能を利用できます。

まとめ:キャッシングは計画的な利用が重要

本記事では、クレジットカードのキャッシング機能について、その仕組みからカードローンとの違い、メリット・注意点、具体的な利用・返済方法に至るまで、幅広く解説してきました。

クレジットカードのキャッシングは、「申し込みや審査なしで、国内外のATMですぐに現金を借りられる」という、他に類を見ないほどの利便性と即時性が最大の魅力です。予期せぬ出費や急に現金が必要になった場面において、非常に心強い存在となることは間違いありません。特に海外では、安全かつ有利なレートで現地通貨を調達する手段としても有効です。

しかし、その手軽さの裏には、「金利が高めである」「利用するとショッピング枠が減る」「返済が遅れると高い遅延損害金が発生し、信用情報に傷がつく」といった、重大な注意点も存在します。キャッシングの本質は「借金」であることを決して忘れてはいけません。

この便利なサービスを安全に、そして賢く活用するための最も重要な鍵は、「計画的な利用」に尽きます。キャッシングを利用する前には、必ず以下の点を自問自答してください。

- 本当に今、借りる必要があるのか?

- いくら借りて、いつまでに、どうやって返すのか?

- 利息を含めた総返済額はいくらになり、無理なく返済できるのか?

これらの問いに明確に答えられないうちは、安易にATMにカードを挿入すべきではありません。必要な時に、必要な金額だけを借り、可能な限り最短期間で返済する。この鉄則を守ることが、キャッシングとの上手な付き合い方です。

この記事が、クレジットカードのキャッシング機能への理解を深め、皆様がより安全で計画的なカードライフを送るための一助となれば幸いです。