私たちの生活に欠かせないコンビニエンスストア。通勤前のコーヒー一杯から、ランチ、公共料金の支払いまで、その利用シーンは多岐にわたります。毎日、あるいは週に何度も利用するコンビニだからこそ、支払い方法を少し工夫するだけで、年間で考えると大きな差が生まれます。

現金での支払いは手軽ですが、ポイント還元などの恩恵は一切ありません。一方で、クレジットカード決済を上手に活用すれば、支払いのたびにポイントが貯まり、実質的に割引を受けているのと同じ効果が得られます。特に最近のクレジットカードは、特定のコンビニで利用するとポイント還元率が大幅にアップするものが多く登場しており、これを知らないままでいるのは非常にもったいない状況です。

しかし、「どのクレジットカードが本当にコンビニでお得なの?」「種類が多すぎて選べない」と感じている方も多いのではないでしょうか。カードによってポイント還元率や特典、使い勝手は大きく異なります。自分にとって最適な一枚を見つけるには、それぞれのカードの特徴を正しく理解し、自身のライフスタイルと照らし合わせることが重要です。

この記事では、コンビニで最大限お得になるクレジットカードの選び方から、具体的なおすすめカード10選、さらにはコンビニチェーン別の最適カードまで、徹底的に解説します。ポイント還元率をさらに高める裏ワザや、利用時の注意点、トラブル対処法まで網羅しているため、この記事を読めば、あなたにぴったりの「コンビニ最強カード」が必ず見つかるはずです。

目次

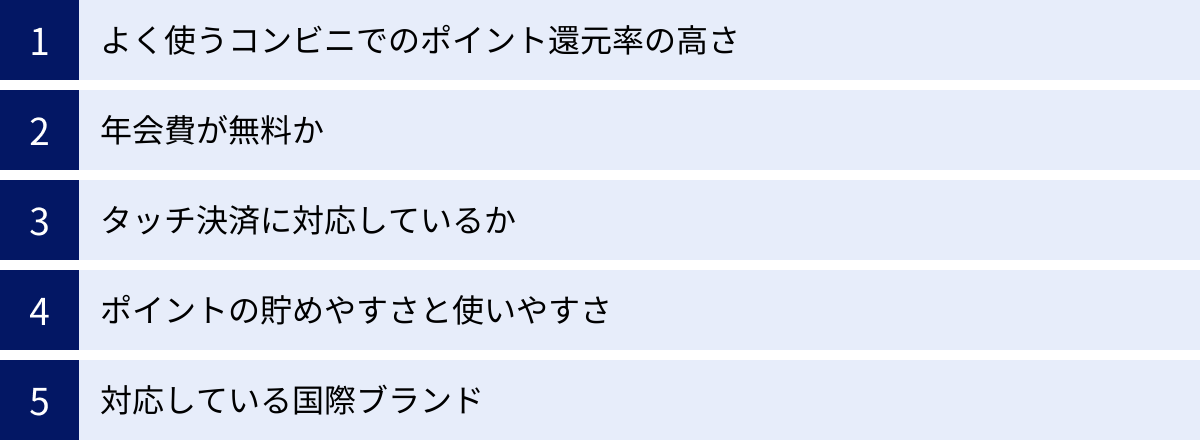

コンビニで使うクレジットカードの選び方

コンビニで利用するクレジットカードを選ぶ際には、いくつかの重要な視点があります。ただ単に「人気だから」「よく聞く名前だから」という理由で選んでしまうと、思ったようにポイントが貯まらなかったり、年会費がかさんでしまったりと、後悔につながる可能性があります。ここでは、あなたのライフスタイルに合った最適な一枚を見つけるための5つの選び方を詳しく解説します。

よく使うコンビニでのポイント還元率の高さで選ぶ

最も基本的かつ重要なのが、自分が頻繁に利用するコンビニで、最も高いポイント還元率を実現できるカードを選ぶことです。多くのクレジットカードは、特定の提携店舗で利用すると通常よりも高い還元率が適用される「ポイントアッププログラム」を用意しています。

例えば、あなたが毎日のようにセブン-イレブンを利用するのであれば、セブン-イレブンでの還元率が高いカードを選ぶのが賢明です。同様に、ファミリーマートやローソンが生活圏内にあるなら、それぞれの店舗で優遇されるカードを優先的に検討すべきです。

具体的には、以下のような組み合わせが代表的です。

- セブン-イレブン、ローソン: 三井住友カード(NL)や三菱UFJカードは、これらのコンビニでスマホのタッチ決済を利用すると非常に高い還元率を提供しています。

- セブン&アイグループ(セブン-イレブン、イトーヨーカドーなど): セブンカード・プラスは、これらのグループ店舗での利用に特化しており、nanacoポイントを効率よく貯められます。

- ローソン: ローソンPontaプラスは、その名の通りローソンでの利用でPontaポイントが驚くほど貯まるカードです。

- ファミリーマート: ファミリーマートはdポイント、Vポイント(旧Tポイント)、楽天ポイントと提携しているため、dカードやTカード Prime、楽天カードなどが候補になります。

このように、「自分がどのコンビニを最も利用するのか」を明確にすることが、カード選びの第一歩となります。まずは自分の1ヶ月のコンビニ利用状況を振り返り、メインで利用しているチェーンを把握することから始めましょう。

年会費が無料かで選ぶ

次に考慮すべきは年会費の有無です。クレジットカードには、年会費が永年無料のもの、初年度のみ無料のもの、特定の条件(年1回以上の利用など)を満たすと無料になる「条件付き無料」のもの、そして毎年必ず年会費がかかるものがあります。

コンビニでの利用を主目的とする場合、基本的には年会費が永年無料のカードを選ぶのが最も堅実な選択です。なぜなら、コンビニでの決済は一回あたりの金額が比較的小さいため、高額な年会費を支払ってまで得られるポイントリターンが見合わないケースが多いからです。

例えば、年会費が1,100円(税込)のカードで、ポイント還元率が1.0%だとします。この場合、年会費の元を取るためには、年間で110,000円以上の決済が必要です。コンビニ利用だけでこの金額に達するのは、かなりのヘビーユーザーでないと難しいかもしれません。

もちろん、年会費が有料のカードには、空港ラウンジの利用や手厚い旅行傷害保険など、魅力的な付帯サービスがあることも事実です。しかし、それらのサービスを利用する予定がないのであれば、コンビニ利用においてはコストパフォーマンスが悪くなってしまいます。

幸いなことに、本記事で紹介するコンビニでお得なカードの多くは、年会費が永年無料か、簡単な条件で無料になるものがほとんどです。まずはコストをかけずに持てるカードの中から、自分の使い方に合ったものを選ぶことを強くおすすめします。

タッチ決済に対応しているかで選ぶ

コンビニでの支払いにおける「スピード」と「手軽さ」は非常に重要です。特に朝の忙しい時間帯や、レジが混雑している際には、スムーズに会計を済ませたいもの。そこで大きな役割を果たすのが「タッチ決済(コンタクトレス決済)」機能です。

タッチ決済とは、クレジットカードを決済端末にかざすだけで支払いが完了する仕組みのことで、サインや暗証番号の入力が原則不要(一定金額を超える場合を除く)なのが最大の特徴です。

主要な国際ブランドは、それぞれ独自のタッチ決済を展開しています。

- Visaのタッチ決済

- Mastercard®コンタクトレス

- JCBのタッチ決済

- American Express®コンタクトレス

現在発行されているほとんどのクレジットカードには、このタッチ決済機能が標準搭載されています。カードの券面に、電波のようなマーク(リップルマーク)があれば、そのカードはタッチ決済に対応しています。

タッチ決済のメリットは、単にスピーディーであることだけではありません。カードを店員に手渡す必要がないため、カード情報の盗み見(スキミング)のリスクを低減でき、また物理的な接触を避けられるため衛生的でもあります。

さらに、後述する三井住友カード(NL)のように、カード現物のタッチ決済よりも、スマートフォンにカードを登録して行う「スマホのタッチ決済」の方がポイント還元率が高くなるケースも増えています。Apple Payや Google Pay™ に対応しているかどうかも、カードを選ぶ上で重要なチェックポイントと言えるでしょう。

ポイントの貯めやすさと使いやすさで選ぶ

ポイント還元率の高さはもちろん重要ですが、それと同時に「ポイントの貯めやすさ(汎用性)」と「ポイントの使いやすさ(出口戦略)」も考慮しなければなりません。

【ポイントの貯めやすさ】

いくら特定のコンビニで還元率が高くても、それ以外の場所で全くポイントが貯まらないカードでは、総合的なお得度は低くなってしまいます。理想的なのは、メインで利用するコンビニで高還元率を誇りつつ、スーパーやドラッグストア、ネットショッピング、公共料金の支払いなど、日々のあらゆる決済シーンでもコンスタントにポイントが貯まるカードです。

例えば、楽天カードは楽天市場で、JCB カード WはAmazonやスターバックスで、dカードはdポイント加盟店で、それぞれポイントが貯まりやすくなっています。自分の消費行動全体を俯瞰し、コンビニ以外の利用シーンも考慮してカードを選ぶことで、ポイントは面白いように貯まっていきます。

【ポイントの使いやすさ】

貯めたポイントの使い道が限られていると、せっかくのポイントが無駄になってしまうこともあります。ポイントの出口戦略まで考えてカードを選ぶことが、賢いポイ活の秘訣です。

ポイントの主な使い道には、以下のようなものがあります。

- 現金同様に使う: 1ポイント=1円として、カードの請求額に充当したり、提携店舗での支払いに使ったりできます。

- 他社ポイントへの交換: TポイントやPontaポイント、楽天ポイントなど、より汎用性の高い共通ポイントに交換できると便利です。

- マイルへの交換: 航空会社のマイルに交換して、特典航空券を目指すこともできます。

- 商品への交換: カタログギフトのように、特定の商品と交換できます。

この中でも特に使い勝手が良いのは、現金同様に使えるポイントや、共通ポイントに交換できるものです。自分が普段よく利用するサービスで使えるポイントが貯まるカードを選ぶのが、最も満足度の高い選択と言えるでしょう。

対応している国際ブランドで選ぶ

クレジットカードの券面には、Visa、Mastercard、JCBといった「国際ブランド」のロゴが記載されています。これは、そのカードがどの決済ネットワークを利用しているかを示すもので、世界中の加盟店で利用できるのは、この国際ブランドのおかげです。

主要な国際ブランドには、以下のような特徴があります。

- Visa: 世界シェアNo.1。国内外問わず、使える場所が最も多く、一枚持っておくと安心です。

- Mastercard: Visaに次ぐ世界シェア。ヨーロッパ方面に強いと言われています。コストコで利用できる唯一の国際ブランドです(2024年現在)。

- JCB: 日本発の唯一の国際ブランド。国内での加盟店数が多く、独自のキャンペーンや優待が充実しています。ハワイやグアムなど、日本人観光客が多い地域では問題なく使えます。

- American Express: ステータス性が高く、旅行やエンターテイメント関連の特典が豊富です。年会費は高めな傾向があります。

- Diners Club: American Expressと同様にステータス性が高く、富裕層向けのサービスに定評があります。

国内のコンビニで利用するだけであれば、正直なところ、どの国際ブランドを選んでも困ることはほとんどありません。全ての主要コンビニが、これら5大ブランドに対応しているからです。

しかし、将来的に海外旅行や海外のネットショッピングで利用する可能性を考えるなら、VisaかMastercardを選んでおくとより安心です。また、すでにVisaのカードを持っているなら、2枚目としてJCBやAmerican Expressを選び、それぞれの特典を使い分けるという選択も考えられます。カードによっては複数の国際ブランドから選べる場合もあるので、自分のライフスタイルに合わせて選択しましょう。

【比較一覧表】コンビニ利用におすすめのクレジットカード

ここでは、後ほど詳しくご紹介するコンビニ利用におすすめのクレジットカード10枚の基本スペックと、主要コンビニでの最大還元率を一覧表にまとめました。この表を見れば、どのカードが自分の使い方に合っているか、一目で比較検討できます。

| カード名 | 年会費 | 基本還元率 | セブン-イレブン最大還元率 | ファミリーマート最大還元率 | ローソン最大還元率 | 国際ブランド | タッチ決済 |

|---|---|---|---|---|---|---|---|

| 三井住友カード(NL) | 永年無料 | 0.5% | 7% | 7% | 7% | Visa, Mastercard | 対応 |

| JCB カード W | 永年無料 | 1.0% | 2.0%~ | 1.0%~ | 2.0%~ | JCB | 対応 |

| 三菱UFJカード | 実質無料※1 | 0.5% | 最大19%※2 | 0.5% | 最大19%※2 | Visa, Mastercard, JCB, Amex | 対応 |

| セブンカード・プラス | 永年無料 | 0.5% | 1.0% | 0.5% | 0.5% | Visa, JCB | 対応 |

| dカード | 永年無料 | 1.0% | 1.0% | 1.5%※3 | 2.5%※3 | Visa, Mastercard | 対応 |

| ローソンPontaプラス | 永年無料 | 1.0% | 1.0% | 1.0% | 最大6.0% | Mastercard | 対応 |

| 楽天カード | 永年無料 | 1.0% | 1.5%※4 | 1.5%※4 | 1.5%※4 | Visa, Mastercard, JCB, Amex | 対応 |

| au PAY カード | 実質無料※5 | 1.0% | 1.0% | 1.0% | 1.5%※6 | Visa, Mastercard | 対応 |

| Tカード Prime | 実質無料※7 | 1.0% | 1.0% | 1.5%※8 | 1.0% | Mastercard, JCB | 対応 |

| PayPayカード | 永年無料 | 1.0% | 最大2.0%※9 | 最大2.0%※9 | 最大2.0%※9 | Visa, Mastercard, JCB | 対応 |

※表中の還元率は、各カード会社の公式発表に基づき、特定の条件(スマホでのタッチ決済、キャンペーン適用など)を満たした場合の最大値を記載しています。条件や内容は変更される可能性があるため、詳細は各公式サイトをご確認ください。

※1:初年度無料。年1回の利用で翌年度も無料。

※2:期間限定のキャンペーン適用時。利用金額の上限など条件あり。

※3:dカード提示+dカード決済の場合。

※4:楽天ペイに紐づけて決済した場合。

※5:au回線契約がない場合、年1回の利用で翌年度も無料。

※6:au PAYにチャージして決済した場合、ローソンはPontaカード提示でさらにポイント加算。

※7:初年度無料。年1回の利用で翌年度も無料。

※8:Vポイントカード提示+Tカード Prime決済の場合。

※9:PayPayに紐づけて決済し、PayPayステップの条件を満たした場合。

この比較表は、あくまでも各カードのポテンシャルを示すものです。次章からは、それぞれのカードの魅力と特徴をより深く掘り下げて解説していきます。

コンビニで得するクレジットカードおすすめ10選

ここからは、数あるクレジットカードの中から、特にコンビニでの利用でお得になる選りすぐりの10枚を詳しくご紹介します。それぞれのカードが持つ独自の強みや特徴、どんな人におすすめなのかを具体的に解説するので、あなたのライフスタイルに最適な一枚を見つけるための参考にしてください。

① 三井住友カード(NL)

【特徴】

三井住友カード(NL)は、対象のコンビニ・飲食店でスマホのタッチ決済を利用すると、最大7%のVポイントが還元されるという、コンビニ利用において圧倒的な強さを誇るカードです。(※)

「NL」はナンバーレスの略で、カード券面にカード番号や有効期限が印字されていないため、セキュリティ性が非常に高いのも特徴です。年会費も永年無料で、初めてクレジットカードを持つ方から、コンビニ用のサブカードを探している方まで、幅広くおすすめできます。

【コンビニでの強み】

このカードの最大の魅力は、やはりセブン-イレブン、ローソン、ファミリーマートといった主要コンビニで、スマホのVisaのタッチ決済またはMastercard®タッチ決済を利用するだけで、最大7%のポイント還元が受けられる点にあります。通常還元率0.5%に加えて、対象店舗での利用で+6.5%が加算される仕組みです。

例えば、毎月1万円を対象コンビニで利用した場合、年間で8,400円相当のポイントが貯まる計算になり、そのお得度は計り知れません。

【どんな人におすすめ?】

- セブン-イレブン、ローソン、ファミリーマートを日常的に利用する方

- Apple Payや Google Pay を使ったスマホ決済に抵抗がない方

- 年会費無料で高還元率のカードを一枚持っておきたい方

- カード情報のセキュリティを重視する方

(※)スマホのVisaのタッチ決済・Mastercard®タッチ決済で支払うことが条件です。iD、カードの差し込み、磁気ストライプでの決済は対象外です。商業施設内にある店舗など、一部ポイント加算対象とならない店舗および指定のポイント還元率にならない場合があります。一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、本サービスポイント加算の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

参照:三井住友カード株式会社 公式サイト

② JCB カード W

【特徴】

JCB カード Wは、申し込み資格が18歳以上39歳以下に限定されている若者向けのクレジットカードです。一度入会すれば40歳以降も年会費永年無料で持ち続けられます。最大の魅力は、常にポイントが2倍(還元率1.0%)という高い基本還元率にあります。さらに、「JCBオリジナルシリーズパートナー」と呼ばれる提携店で利用すると、ポイントが最大21倍にもアップします。

【コンビニでの強み】

JCBオリジナルシリーズパートナーには、セブン-イレブンやローソンが含まれており、これらの店舗で利用するとポイントアップの恩恵を受けられます。例えば、セブン-イレブンではポイント4倍(還元率2.0%)、ローソンではポイント4倍(還元率2.0%)となり、非常にお得です(※要事前登録)。

また、Amazon.co.jpやスターバックス コーヒーなど、若者に人気の店舗もパートナーに含まれているため、コンビニ以外でも効率よくポイントを貯められます。

【どんな人におすすめ?】

- 39歳以下の方

- Amazonやスターバックスをよく利用する方

- 基本還元率が高いカードをメインカードとして使いたい方

- 日本国内での利用が中心の方

参照:株式会社ジェーシービー 公式サイト

③ 三菱UFJカード

【特徴】

三菱UFJカードは、メガバンク系の安心感と、特定の店舗での爆発的な高還元率を両立させたカードです。年会費は初年度無料で、年に1回以上の利用があれば翌年度も無料になるため、実質永年無料で利用できます。

【コンビニでの強み】

このカードの最大の武器は、セブン-イレブンとローソンでの利用で最大19%相当のポイント還元を受けられる期間限定のキャンペーンプログラムです(※要登録、利用額上限などの条件あり)。これは、基本ポイント0.5%に加え、対象店舗での利用で+5.0%、さらに利用月の合計金額に応じてボーナスポイントが加算されるという複雑ながらも強力な仕組みです。

毎月コンスタントに対象店舗で一定額以上を利用する方にとっては、他の追随を許さない還元率を誇ります。

【どんな人におすすめ?】

- セブン-イレブン、ローソンを頻繁に利用し、月間の利用額も比較的多めの方

- キャンペーンの条件をしっかり確認し、最大限活用できる自信がある方

- 三菱UFJ銀行をメインバンクとして利用している方

参照:三菱UFJニコス株式会社 公式サイト

④ セブンカード・プラス

【特徴】

セブンカード・プラスは、その名の通りセブン&アイ・ホールディングスの店舗での利用に特化したクレジットカードです。セブン-イレブン、イトーヨーカドー、デニーズ、ヨークマートなどを頻繁に利用する方にとっては、必携の一枚と言えるでしょう。貯まるポイントはnanacoポイントで、電子マネーnanacoへのクレジットチャージでもポイントが貯まるのが大きな特徴です。

【コンビニでの強み】

セブン-イレブンでセブンカード・プラスを利用すると、200円(税込)ごとに2ポイントのnanacoポイントが貯まり、還元率は1.0%となります。これは通常の2倍のレートです。

さらに、このカードの真価は電子マネーnanacoとの連携にあります。セブンカード・プラスからnanacoへクレジットチャージする際に200円ごとに1ポイントが貯まり、そのチャージしたnanacoで支払うことで、間接的にポイントの二重取りが可能になります。

【どんな人におすすめ?】

- セブン-イレブンやイトーヨーカドーを生活の中心として利用している方

- 電子マネーnanacoを日常的に使っている方

- 公共料金などをnanacoで支払いたいと考えている方(一部自治体のみ対応)

参照:株式会社セブン・カードサービス 公式サイト

⑤ dカード

【特徴】

dカードは、NTTドコモが発行するクレジットカードですが、ドコモユーザーでなくても誰でも年会費永年無料で申し込めます。基本還元率が1.0%と高く、dポイント加盟店で利用するとポイントの二重取りが可能です。また、スマホ決済の「d払い」との相性も抜群です。

【コンビニでの強み】

dカードは、dポイント加盟店であるローソンやファミリーマートで特に力を発揮します。

- ローソン: dポイントカードとして提示して1.0%、dカードで決済して1.0%、合計で最大2.0%の還元が受けられます(時間帯による)。

- ファミリーマート: dポイントカードとして提示して0.5%、dカードで決済して1.0%、合計で1.5%の還元となります。

さらに、d払いの支払方法をdカードに設定すると、d払い側のポイントも加算されるため、さらなる高還元が狙えます。

【どんな人におすすめ?】

- ドコモユーザーの方(ケータイ補償などの特典あり)

- ローソン、ファミリーマート、マツモトキヨシなどのdポイント加盟店をよく利用する方

- スマホ決済の「d払い」をメインで使っている方

参照:株式会社NTTドコモ 公式サイト

⑥ ローソンPontaプラス

【特徴】

ローソンPontaプラスは、ローソン銀行が発行する、ローソンでの買い物に特化したクレジットカードです。ローソンでの利用でPontaポイントが驚異的なスピードで貯まるため、「ローソンヘビーユーザー」を自認する方には最強のカードとなります。

【コンビニでの強み】

ローソンでローソンPontaプラスを利用すると、時間帯に応じて還元率が変動します。

- 0:00~15:59:200円(税抜)ごとに4ポイント(還元率2.0%)

- 16:00~23:59:200円(税抜)ごとに8ポイント(還元率4.0%)

さらに、毎月10日と20日は時間帯に関わらず、最大で還元率6.0%にも達します。これほどの高還元率を特定のコンビニで実現できるカードは他にありません。

【どんな人におすすめ?】

- 毎日、あるいは週に何度もローソンを利用する方

- Pontaポイントをメインで貯めている方

- 特定の店舗で圧倒的な高還元を享受したい方

参照:ローソン銀行 公式サイト

⑦ 楽天カード

【特徴】

「顧客満足度No.1」を謳う楽天カードは、年会費永年無料で基本還元率1.0%という、非常にバランスの取れた人気のクレジットカードです。楽天市場での利用でポイントがアップする「SPU(スーパーポイントアッププログラム)」が有名ですが、街ナカでの利用でもその実力は健在です。

【コンビニでの強み】

楽天カードは、楽天ポイントカード加盟店であるファミリーマートやデイリーヤマザキなどで、ポイントカードとして提示し、さらに決済に利用することでポイントの二重取りが可能です。

しかし、楽天カードの真価はスマホ決済「楽天ペイ」との組み合わせで発揮されます。楽天カードから楽天キャッシュにチャージ(0.5%還元)し、その楽天キャッシュで楽天ペイ決済(1.0%還元)をすることで、合計1.5%の還元率を実現できます。楽天ペイは主要なコンビニほぼ全てで利用できるため、どのコンビニでも安定して高還元を受けられるのが強みです。

【どんな人におすすめ?】

- 楽天市場を頻繁に利用する方

- スマホ決済の「楽天ペイ」をメインで使っている方

- 貯めた楽天ポイントを様々なサービスで活用したい方

参照:楽天カード株式会社 公式サイト

⑧ au PAY カード

【特徴】

au PAY カードは、auフィナンシャルサービスが発行するクレジットカードです。auユーザー向けの特典が豊富ですが、auユーザーでなくても年会費実質無料で利用できます(年1回の利用が必要)。基本還元率1.0%で、貯まるポイントはPontaポイントです。

【コンビニでの強み】

このカードの最大の強みは、スマホ決済「au PAY」へのチャージで1.0%のポイントが還元される点です。そして、チャージしたau PAY残高で支払いをすると、さらに0.5%のPontaポイントが貯まるため、合計で1.5%の還元率になります。

au PAYは主要コンビニで利用可能で、特にPontaポイントと提携しているローソンでは、Pontaカードを提示することでポイントの三重取りも狙えます。

【どんな人におすすめ?】

- au、UQ mobileユーザーの方(年会費無料などの優遇あり)

- スマホ決済の「au PAY」をメインで使っている方

- Pontaポイントを貯めている方

参照:auフィナンシャルサービス株式会社 公式サイト

⑨ Tカード Prime

【特徴】

Tカード Primeは、Vポイント(旧Tポイント)が貯まるクレジットカードの中で、特に還元率が高いことで知られています。基本還元率は1.0%ですが、毎週日曜日に利用すると還元率が1.5%にアップするというユニークな特徴があります。

【コンビニでの強み】

Vポイント提携先のファミリーマートや、その他の提携店で日曜日にまとめ買いをすることで、効率よくポイントを貯められます。ファミリーマートで利用する場合、Vポイントカードとして提示して0.5%、日曜日にTカード Primeで決済して1.5%、合計で2.0%の還元が可能です。

また、リボ払いサービス「リボゾー」に登録し、年1回以上カードを利用すると、次年度の年会費が無料になるだけでなく、日曜日のポイントアップがなくても基本還元率が2.0%になるという特典もあります(リボ手数料には注意が必要)。

【どんな人におすすめ?】

- Vポイント(旧Tポイント)をメインで貯めている方

- 日曜日に買い物をすることが多い方

- ファミリーマートをよく利用する方

参照:株式会社ジャックス 公式サイト

⑩ PayPayカード

【特徴】

PayPayカードは、日本最大のスマホ決済サービス「PayPay」との連携に特化したクレジットカードです。PayPay残高にチャージできる唯一のクレジットカードであり、PayPayを日常的に利用している人にとっては必須のアイテムと言えます。

【コンビニでの強み】

PayPayカードをPayPayアプリに登録し、「PayPayあと払い」を設定すると、基本で1.0%のPayPayポイントが還元されます。さらに、利用状況に応じて還元率がアップする「PayPayステップ」の条件を満たすと、最大で2.0%の還元率を目指すことも可能です。

PayPayは、セブン-イレブン、ファミリーマート、ローソンをはじめ、ほとんどのコンビニで利用できるため、場所を選ばずに安定した還元を受けられるのが大きなメリットです。

【どんな人におすすめ?】

- スマホ決済の「PayPay」をメインで利用している方

- Yahoo!ショッピングやLOHACOをよく利用する方(高還元)

- ソフトバンク、ワイモバイルユーザーの方(特典あり)

参照:PayPayカード株式会社 公式サイト

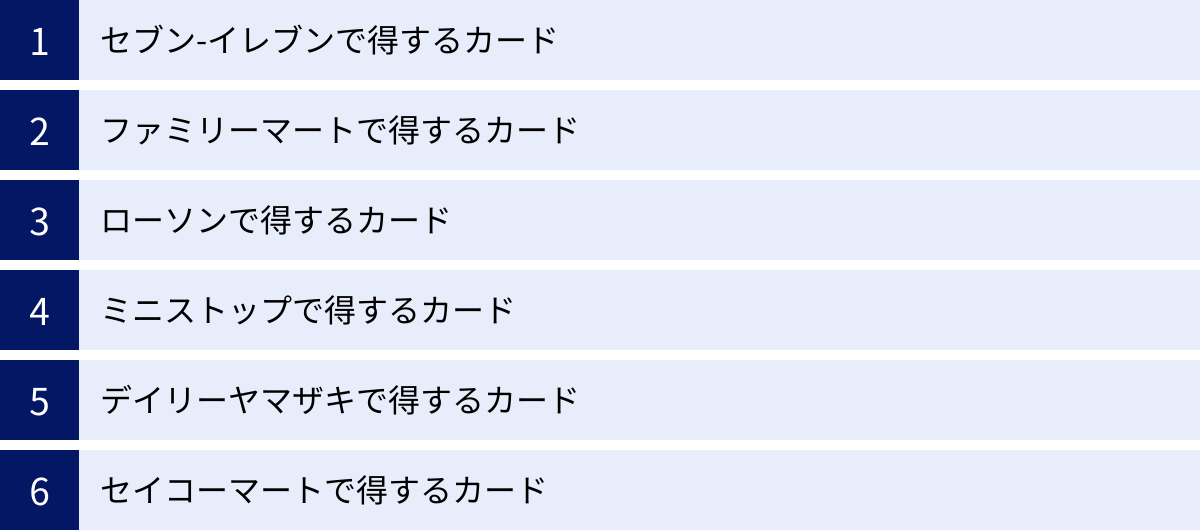

【コンビニチェーン別】最もお得なクレジットカード

前章ではおすすめのクレジットカードを10枚紹介しましたが、ここでは視点を変えて、「どのコンビニでどのカードを使うのが最もお得か」をチェーン別に深掘りしていきます。あなたの生活圏にあるコンビニに合わせて、最適なカード戦略を練りましょう。

セブン-イレブンで得するクレジットカード

国内最大の店舗数を誇るセブン-イレブン。ここで最もお得になるカードは、支払い方法によって変わってきます。

- 三井住友カード(NL): Apple Payや Google Pay を使ったスマホのタッチ決済が前提となりますが、これができるなら間違いなく最強のカードです。最大7%という驚異的な還元率は他の追随を許しません。毎日のコーヒーやお弁当の購入が、大きなポイントとなって返ってきます。

- 三菱UFJカード: こちらも最大19%相当という爆発的な還元ポテンシャルを秘めています。ただし、これは期間限定のキャンペーンであり、利用額に応じて還元率が変動するなど、条件がやや複雑です。キャンペーン内容を理解し、毎月コンスタントに利用するヘビーユーザー向けの選択肢と言えるでしょう。

- セブンカード・プラス: スマホ決済はあまり使わない、カード現物で支払いたいという方におすすめです。還元率は1.0%と堅実で、貯まったnanacoポイントはセブン-イレブンでの支払いや、一部の公共料金の支払いに使えるなど、利便性が高いのが魅力です。nanacoへのチャージでポイントが付くのもこのカードならではのメリットです。

【結論】スマホ決済に慣れているなら三井住友カード(NL)、nanacoをフル活用したいならセブンカード・プラスがセブン-イレブンでの二大巨頭と言えます。

ファミリーマートで得するクレジットカード

ファミリーマートの最大の特徴は、dポイント、楽天ポイント、Vポイント(旧Tポイント)という3大共通ポイントに対応している点です。そのため、自分がメインで貯めているポイントに合わせてカードを選ぶのが基本戦略となります。

- dカード: dポイントを貯めているなら第一候補です。dポイントカードとして提示して0.5%、dカードで決済して1.0%、合計1.5%の還元が簡単に実現できます。d払いを組み合わせれば、さらなる上乗せも可能です。

- 楽天カード: 楽天ポイント派ならこちら。楽天ポイントカードを提示し、楽天ペイ(楽天カードからチャージ)で支払うことで、合計1.5%以上の還元率を手軽に達成できます。楽天市場での買い物が多い方は、ポイントを合算して使えるので非常に便利です。

- Tカード Prime: Vポイント派の選択肢。Vポイントカード提示で0.5%、Tカード Prime決済で1.0%(日曜なら1.5%)の還元が受けられます。日曜日にファミリーマートで買い物をする習慣がある方には特におすすめです。

【結論】ファミリーマートでは、自分が貯めているポイント経済圏のカードを使うのが最も合理的です。dポイントならdカード、楽天ポイントなら楽天カード、VポイントならTカード Primeを選びましょう。

ローソンで得するクレジットカード

「マチのほっとステーション」ローソンは、Pontaポイントとdポイントの提携店です。お得になるカードも多岐にわたりますが、頭一つ抜けた存在があります。

- ローソンPontaプラス: ローソンを週に何度も利用するなら、このカード以外に選択肢はないと言っても過言ではありません。夕方16時以降は還元率4.0%、毎月10日・20日は最大6.0%という還元率はまさに圧巻。ローソンのために作られた最強カードです。

- 三井住友カード(NL): ローソンも最大7%還元の対象店舗です。ローソンPontaプラスほどの頻度では利用しないけれど、たまに使うという方や、セブン-イレブンやファミリーマートも同じくらい利用するという方には、こちらの汎用性が高いカードがおすすめです。

- dカード: Pontaポイントではなくdポイントを貯めたい方向け。dポイントカード提示とdカード決済で、常時2.0%以上の還元が期待できます。ドコモユーザーやd払いユーザーにとっては有力な選択肢です。

【結論】ローソンでの利用頻度が圧倒的に高いならローソンPontaプラス一択。複数のコンビニをバランス良く利用するなら三井住友カード(NL)が便利です。

ミニストップで得するクレジットカード

ミニストップはイオングループの一員です。そのため、イオングループでお得になるカードが最も力を発揮します。

- イオンカードセレクト: ミニストップを含むイオングループ対象店舗では、WAON POINTがいつでも基本の2倍(還元率1.0%)貯まります。さらに、このカードの真価は電子マネーWAONへのオートチャージ設定にあります。オートチャージ時に0.5%、WAONでの支払い時に0.5%のポイントが付与され、合計1.0%還元となります。イオングループの「お客さま感謝デー」では、カード提示またはWAONでの支払いで5%OFFになる特典も見逃せません。

【結論】ミニストップをよく利用するなら、イオンカードセレクトを持つのが最もお得です。イオンやマックスバリュなど、他のイオングループ店舗でも恩恵を受けられます。

デイリーヤマザキで得するクレジットカード

デイリーヤマザキは、特定のクレジットカード会社と強力な提携を結んでいるわけではありません。そのため、特定のカードで還元率が大幅にアップする、というケースは少ないのが現状です。

- 基本還元率の高いカードを選ぶ: このような店舗では、楽天カードやJCB カード W、dカードといった基本還元率が1.0%以上の「地力が強い」カードが有利になります。どのカードで支払っても大きな差は生まれないため、他の店舗での利用も考えて、汎用性の高いカードを選びましょう。

- 楽天ポイントカードの提示: デイリーヤマザキは楽天ポイントの加盟店なので、支払い前に楽天ポイントカード(またはアプリ)を提示することで、ポイントの二重取りが可能です。

【結論】デイリーヤマザキでは、特定の最強カードは存在しません。楽天カードのような基本還元率が高く、ポイントカード機能も兼ね備えたカードが堅実な選択となります。

セイコーマートで得するクレジットカード

北海道と茨城県を中心に展開するセイコーマート。こちらも特定の提携カードはありませんが、独自の電子マネーを活用するのがお得の鍵です。

- ペコマ(Pecoma)へのチャージがお得なカード: セイコーマート独自の電子マネー「ペコマ」にチャージして支払うのが基本戦略です。クレジットカードからペコマへのチャージでポイントが付くカード(例:楽天カード、au PAY カードなど)を選び、チャージポイントを獲得するのが賢い方法です。ただし、どのカードがチャージでポイント付与対象になるかは変更される可能性があるため、事前に確認が必要です。

【結論】セイコーマートでは、ペコマへのチャージでポイントが付く高還元カードを選び、チャージしたペコマで支払うのが最もお得な方法です。

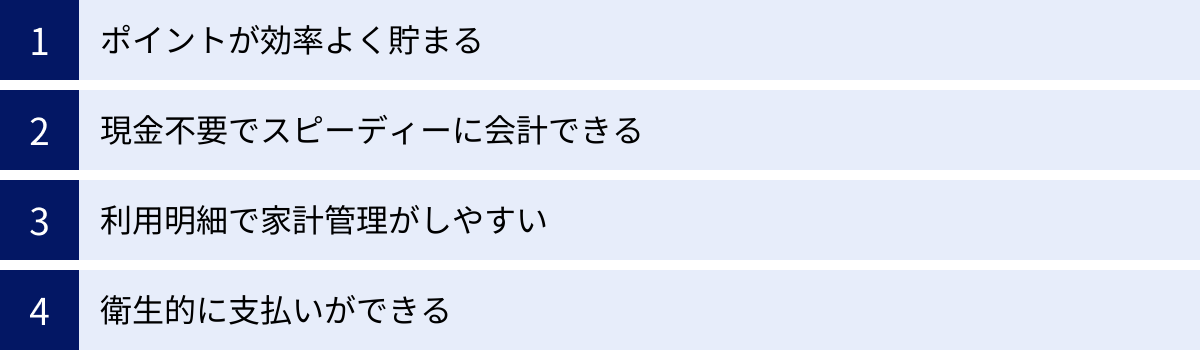

コンビニでクレジットカードを使うメリット

なぜコンビニで現金ではなくクレジットカードを使うべきなのでしょうか。その理由は、単にポイントが貯まるからだけではありません。ここでは、クレジットカード決済がもたらす4つの大きなメリットについて、具体的に解説します。

ポイントが効率よく貯まる

これが最大のメリットと言えるでしょう。現金払いでは1円も戻ってきませんが、クレジットカードで支払えば、利用額に応じて0.5%〜数%のポイントが還元されます。

例えば、毎日500円をコンビニで使う人がいるとします。1ヶ月(30日)で15,000円、年間で180,000円の出費です。

- 現金払い: ポイント還元 0円

- 還元率1.0%のカード: 年間 1,800ポイント

- 還元率7.0%のカード(※): 年間 12,600ポイント

(※三井住友カード(NL)でスマホのタッチ決済をした場合など)

このように、支払い方法を変えるだけで、年間で1万円以上の差が生まれることも珍しくありません。「塵も積もれば山となる」を地で行くのが、コンビニでのクレジットカード決済です。貯まったポイントは、次回の支払いに充当したり、好きな商品と交換したりと、実質的な節約に直結します。このメリットを享受しない手はありません。

現金不要でスピーディーに会計できる

コンビニのレジ前は、特に朝の通勤時間帯や昼休みには混雑しがちです。そんな時、財布から小銭を探したり、お釣りを受け取ったりする手間は、意外とストレスになるもの。

クレジットカード決済、特にタッチ決済であれば、専用端末にカードやスマホをかざすだけで、わずか数秒で支払いが完了します。サインや暗証番号も不要なことがほとんどなので、非常にスムーズです。

このスピーディーさは、自分自身の時間を節約するだけでなく、後ろに並んでいる人への配慮にもつながります。現金を持ち歩く必要がなくなるため、財布がスリムになるというメリットもあります。「時は金なり」という言葉通り、日々の細かな時間を節約できる価値は大きいと言えるでしょう。

利用明細で家計管理がしやすい

「コンビニでついつい余計なものを買ってしまう」という経験は誰にでもあるのではないでしょうか。現金払いだと、何にいくら使ったのかが曖昧になりがちで、家計のブラックボックス化を招きます。

しかし、クレジットカードで支払えば、「いつ」「どのコンビニで」「いくら使ったか」がすべて利用明細に記録されます。多くのカード会社が提供する専用アプリやウェブサイトで、いつでも支出を確認できるのです。

これにより、自分の消費行動を客観的に把握できるようになります。「今月はコンビニで使いすぎているな」「この出費は無駄だったかもしれない」といった気づきが生まれ、自然と節約意識が高まります。

さらに、マネーフォワード MEなどの家計簿アプリと連携させれば、銀行口座や他のカードの支出と合わせて一元管理が可能になり、家計管理が劇的に楽になります。これは、現金払いでは決して得られない大きなメリットです。

衛生的に支払いができる

近年、衛生面への関心が高まっていますが、クレジットカードのタッチ決済は、その点でも優れています。

現金の場合、お札や硬貨を介して不特定多数の人と間接的に接触することになります。また、店員との現金の受け渡しも発生します。

一方で、タッチ決済であれば、カードやスマートフォンを決済端末にかざすだけでよく、誰とも物理的に接触することなく支払いが完了します。カードを店員に手渡す必要もありません。

この非接触という特徴は、利用者自身を守るだけでなく、毎日多くのお客様と接するコンビニの店員さんの負担を軽減し、安心・安全な買い物環境を作る上でも貢献します。自分と社会、双方にとってメリットのある衛生的な支払い方法であると言えます。

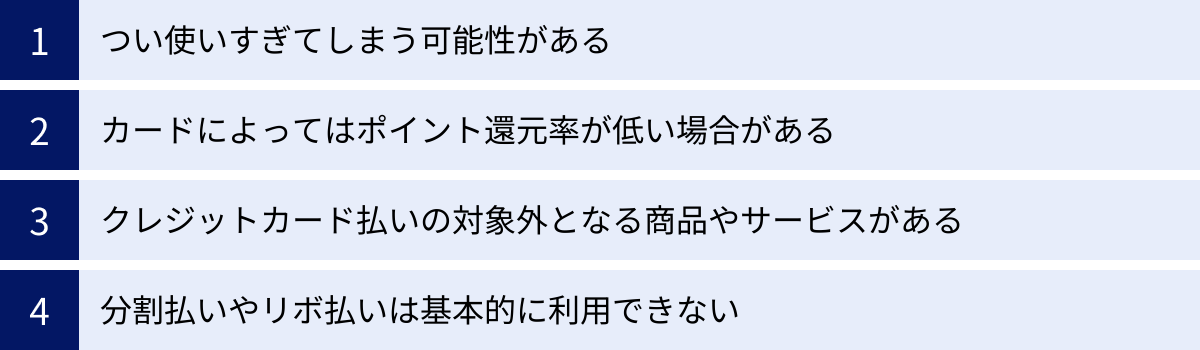

コンビニでクレジットカードを使うデメリットと注意点

多くのメリットがあるコンビニでのクレジットカード利用ですが、いくつか注意すべき点やデメリットも存在します。これらを事前に理解しておくことで、より賢く、安全にカードを使いこなすことができます。

つい使いすぎてしまう可能性がある

クレジットカードの最大のデメリットは、手軽に支払いができてしまうがゆえに、お金を使っている感覚が薄れがちになることです。現金であれば財布の中身が減っていくのが目に見えてわかりますが、カードだとその実感がないため、ついつい無駄遣いをしてしまう危険性があります。

特にコンビニは、新商品や魅力的な商品が常に目に入る場所です。「ついで買い」を誘発しやすく、クレジットカードの手軽さがそれに拍車をかけてしまうことがあります。気づいたら利用明細がとんでもない金額になっていた、という事態は避けたいものです。

【対策】

- 定期的に利用明細をチェックする: 最低でも週に一度はカードアプリやウェブサイトで利用状況を確認する習慣をつけましょう。

- 利用通知サービスを設定する: カードが利用されるたびにメールやプッシュ通知が届くように設定しておけば、支出をリアルタイムで把握できます。

- 自分なりのルールを決める: 「コンビニでのカード利用は1日1回まで」「1,000円以上の買い物はしない」など、自分なりのルールを設けるのも有効です。

カードによってはポイント還元率が低い場合がある

「クレジットカードなら何でもお得」というわけではありません。カードの種類によっては、コンビニで利用してもポイント還元率が0.5%未満であったり、そもそもポイントが付かなかったりするケースもあります。

例えば、特定の店舗やサービスに特化したカード(航空会社のマイルに特化したカードや、ガソリンスタンドでの割引に特化したカードなど)は、コンビニでの利用ではあまり恩恵を受けられないことが多いです。

【対策】

- コンビニ利用に強いカードを選ぶ: 本記事で紹介したような、コンビニでのポイント還元率が高いカードを一枚用意するのが最も効果的です。

- 自分の持っているカードの還元率を確認する: 今使っているカードが、コンビニでどのくらいの還元率になるのかを公式サイトなどで一度確認してみましょう。もし還元率が低いようであれば、新しいカードの作成を検討する価値があります。

- 「とりあえずこのカードで」は避ける: お得になるカードが明確なコンビニでは、そのカードを優先して使う意識を持つことが重要です。

クレジットカード払いの対象外となる商品やサービスがある

コンビニでは様々な商品やサービスを取り扱っていますが、その中にはクレジットカード払いができないものが一部存在します。これを知らずにレジで「カードで払えません」と言われると、慌ててしまうかもしれません。

【クレジットカード払いの対象外となる主なもの】

- 公共料金、税金、各種料金の収納代行サービス

- 切手、はがき、印紙、証紙類

- プリペイドカード類(QUOカード、各種ギフトカード、テレホンカードなど)

- 電子マネーへの現金チャージ

- ごみ処理券、一部の自治体指定ごみ袋

- コピー、FAXサービス(一部店舗)

これらの支払いは基本的に現金のみとなります。ただし、セブン-イレブンで電子マネーnanacoを使ったり、ファミリーマートでファミペイを使ったりすることで、間接的にクレジットカードでチャージした電子マネーで支払えるという裏ワザも存在します。

分割払いやリボ払いは基本的に利用できない

コンビニでのクレジットカード決済は、原則として「1回払い(一括払い)」のみとなります。高額な商品を購入する際などに利用できる分割払いやボーナス払いは、コンビニのレジでは指定できません。

多くの人にとっては問題ありませんが、注意が必要なのは、クレジットカードの設定自体が「リボ払い専用」になっている場合や、自動でリボ払いになるサービスに登録している場合です。この場合、本人は1回払いのつもりでも、自動的にリボ払いで処理されてしまい、意図せず手数料(金利)が発生してしまう可能性があります。

【対策】

- 自分のカードの設定を確認する: カード会社の会員サイトなどで、自分の支払い設定がどのようになっているかを確認しておきましょう。

- リボ払い専用カードの利用は慎重に: コンビニのような少額決済を繰り返す場面では、リボ払いの残高が雪だるま式に増えやすいため、利用は計画的に行う必要があります。

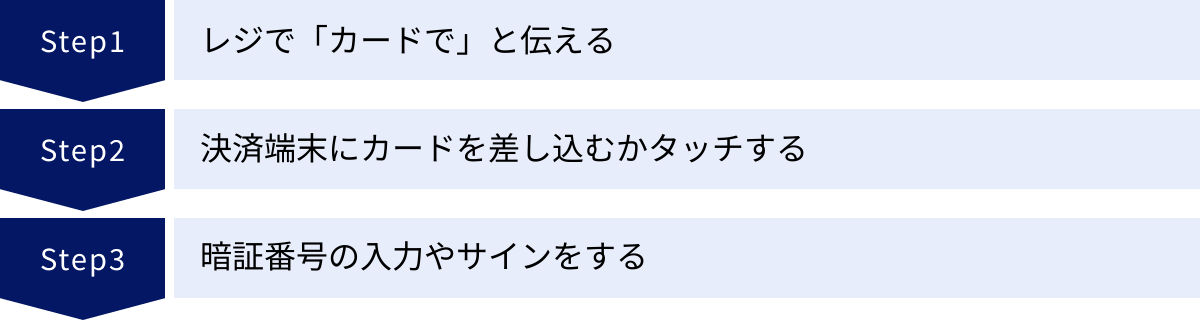

コンビニでのクレジットカードの基本的な使い方

クレジットカードを初めて使う方や、まだ慣れていない方のために、コンビニのレジでの基本的な使い方を3つのステップで分かりやすく解説します。一度覚えてしまえば非常に簡単です。

レジで「カードで」と伝える

まず、購入したい商品をレジに持って行きます。店員さんが商品のバーコードをスキャンし終わったら、支払い方法を伝えます。

- 「クレジットカードでお願いします」

- 「カードで」

- 「タッチ決済で」(タッチ決済を利用する場合)

このように、シンプルに伝えれば大丈夫です。もし、dポイントカードやPontaポイントカード、楽天ポイントカードなど、お店のポイントカードを持っている場合は、支払い方法を伝える前に提示しましょう。「ポイントカードはお持ちですか?」と聞かれることが多いので、そのタイミングで出せばスムーズです。

【ポイント】ポイントカードの提示が先、クレジットカードでの支払いが後、と覚えておきましょう。

決済端末にカードを差し込むかタッチする

支払い方法を伝えると、店員さんから「カードをどうぞ」といった案内があります。レジの横やお客様側にある決済端末を使って、支払い手続きを行います。支払い方法には主に3つの種類があります。

- タッチ決済: カードの券面に電波のようなマーク(リップルマーク)がある場合、決済端末の同じマークが光っている部分にカードをかざします。「ピピッ」や「ポリーン」といった決済音が鳴れば支払い完了です。最もスピーディーな方法です。

- ICチップ決済: カードの表面にある金色のICチップを、決済端末の挿入口に差し込みます。奥までしっかりと差し込むのがコツです。

- 磁気ストライプ決済: カードの裏面にある黒い帯(磁気ストライプ)を、決済端末の読み取り部分でスライドさせます。最近ではICチップ決済が主流のため、この方法を使う機会は減っています。

どの方法で支払うかは、基本的に店員さんが案内してくれますし、決済端末にも図で示されていることが多いので、その指示に従えば問題ありません。

暗証番号の入力やサインをする

タッチ決済や、一定金額以下のICチップ決済の場合、暗証番号の入力やサインは不要なことがほとんどです。決済音が鳴ったらカードを受け取り、レシートをもらって買い物は終了です。

ただし、購入金額が高額な場合(店舗によって異なりますが、一般的に1万円程度が目安)や、店舗のルールによっては、ICチップ決済の際に4桁の暗証番号の入力を求められることがあります。決済端末に表示される案内に従って、テンキーで暗証番号を入力し、緑色の確定ボタンを押します。

また、非常に稀ですが、サインを求められることもあります。その場合は、レシートや専用のパッドに、カード裏面の署名と同じサインを記入します。

【まとめ】最近のコンビニでは、少額決済の場合、カードをかざすだけで支払いが完了し、サインも暗証番号も不要なケースがほとんどです。難しく考えず、まずは一度試してみることをおすすめします。

もっとお得に!コンビニでのポイント還元率を上げる裏ワザ

クレジットカードで支払うだけでも十分お得ですが、もう一工夫することで、ポイント還元率をさらに高めることができます。ここでは、知っていると差がつく、お得な「裏ワザ」を2つご紹介します。

スマホ決済(QRコード決済)と組み合わせる

PayPay、楽天ペイ、d払い、au PAYといったスマホ決済(QRコード決済)は、今や多くのコンビニで利用できます。これらの決済サービスの支払い元としてクレジットカードを登録することで、クレジットカード単体で支払うよりもお得になるケースが多々あります。

【仕組み】

多くのスマホ決済では、独自のキャンペーンを実施しています。「〇〇ペイで支払うと+10%還元!」といったキャンペーン期間中に利用すれば、通常のカード決済では得られない大量のポイントを獲得できます。

また、キャンペーンがない通常時でも、

「クレジットカードからスマホ決済へのチャージ」でカードのポイントが貯まり、

「スマホ決済での支払い」でスマホ決済のポイントが貯まる、

というポイントの二重取り構造になっているサービスもあります。

【具体例:楽天カードと楽天ペイ】

- 楽天カードから楽天ペイの残高(楽天キャッシュ)にチャージする:0.5%の楽天ポイント還元

- チャージした楽天キャッシュでコンビニで支払う:1.0%の楽天ポイント還元

- 合計で1.5%のポイント還元が実現します。

これは、楽天カードを直接提示して支払う場合(1.0%還元)よりも0.5%お得になります。クレジットカードとスマホ決済はライバルではなく、組み合わせることで相乗効果を生むパートナーと捉えましょう。

ポイントの二重取り・三重取りを狙う

ポイントアップの基本は「二重取り」、上級者になると「三重取り」も可能です。これは、1回の買い物で複数のポイントを同時に獲得するテクニックです。

【基本の二重取り】

これは最も簡単で実践しやすい方法です。

[1重目] ポイントカードの提示: ファミリーマートでVポイントカードを提示、ローソンでPontaカードを提示するなど、お店の提携ポイントカードを提示して、まずポイントを獲得します。

[2重目] クレジットカードでの決済: その後、クレジットカードで支払いを行い、カードの決済ポイントを獲得します。

【応用編:三重取り】

スマホ決済を組み合わせることで、ポイントの三重取りが可能になる場合があります。

【具体例:ローソンでdカードとd払いを活用】

- [1重目] dポイントカードの提示: レジでdポイントカード(またはアプリ)を提示して、dポイントを獲得(0.5%~1.0%)。

- [2重目] d払いでの決済: 支払い方法をd払いにします。d払いの支払い元はdカードに設定しておきます。d払いでの決済でdポイントを獲得(0.5%)。

- [3重目] dカードからの支払い: d払いの支払い元であるdカードからの支払いで、dカードの決済ポイントを獲得(1.0%)。

このように、「お店のポイント」「スマホ決済のポイント」「クレジットカードのポイント」を総取りすることで、還元率を最大化できます。少し複雑に感じるかもしれませんが、一度設定してしまえば、あとはアプリを見せるだけなので簡単です。自分がよく使うコンビニとカード、スマホ決済の組み合わせで、最もお得なルートを探してみましょう。

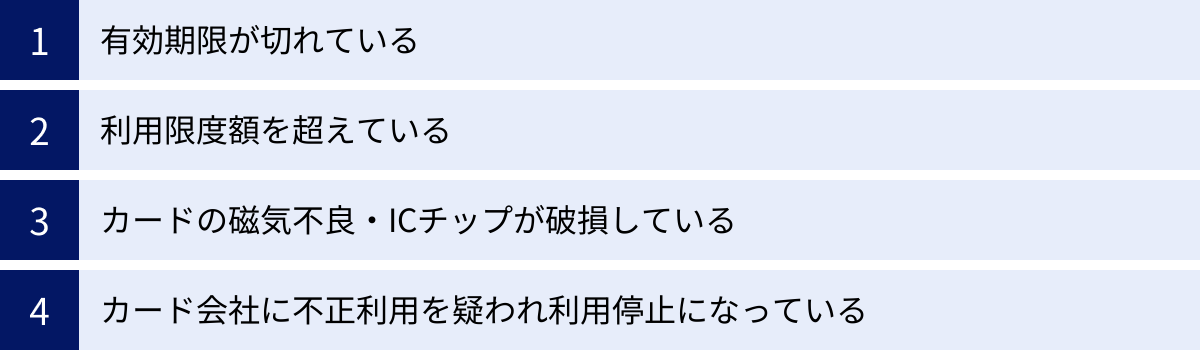

コンビニでクレジットカードが使えないときの主な原因と対処法

いざコンビニでクレジットカードを使おうとしたら、「このカードはご利用になれません」とエラーが出てしまった…。そんな経験をすると、焦ってしまいますよね。しかし、原因はいくつか考えられ、それぞれ対処法があります。落ち着いて原因を探り、適切に対応しましょう。

有効期限が切れている

最も単純で、意外と見落としがちな原因がカードの有効期限切れです。クレジットカードの券面には、必ず「GOOD THRU」や「VALID THRU」といった文字の近くに「月/年」の形式で有効期限が記載されています(例:08/26 → 2026年8月末まで有効)。

新しいカードは、有効期限が切れる少し前に、登録している住所へ自動的に郵送されてきます。古いカードを使い続けていないか、あるいは新しいカードが届いているのに気づいていないだけかもしれません。

【対処法】

- カード券面の有効期限を確認する。

- 自宅に新しいカードが届いていないか確認する。

- もし見当たらない場合は、速やかにカード会社に連絡して再発行の手続きを行う。

利用限度額を超えている

クレジットカードには、それぞれ「利用限度額」が設定されています。これは、そのカードで利用できる合計金額の上限のことです。大きな買い物をした月や、海外旅行に行った後など、自分でも気づかないうちに限度額に達してしまっていることがあります。

【対処法】

- カード会社の会員専用アプリやウェブサイトにログインし、現在の利用可能額を確認する。

- 限度額に達している場合は、次回の引き落とし日を待つか、一部を繰り上げ返済することで利用枠を回復させる(カード会社による)。

- 別のクレジットカードで支払うか、現金で支払う。

- 恒常的に限度額が不足する場合は、カード会社に限度額の増枠を申請することも可能です(審査あり)。

カードの磁気不良・ICチップが破損している

クレジットカードは精密な機器です。カード裏面の磁気ストライプや、表面のICチップが、汚れ、傷、あるいは強い磁気を発するもの(スマートフォンのケースの磁石など)の影響で、正常に読み取れなくなることがあります。

【対処法】

- まず、メガネ拭きのような柔らかい布で、磁気ストライプやICチップの表面を優しく拭いてみる。

- それでも改善しない場合は、カードが物理的に破損している可能性が高い。

- カード会社に連絡し、カードの再発行を依頼する。 再発行には1〜2週間程度かかるのが一般的です。

カード会社に不正利用を疑われ利用停止になっている

クレジットカード会社は、利用者を守るために24時間365日、カードの利用状況を監視しています。そのため、普段の利用パターンと大きく異なる使い方(海外での突然の利用、短時間での連続決済、高額商品の購入など)があった場合、セキュリティシステムが作動して一時的にカードの利用を停止することがあります。

これは「オーソリNG」とも呼ばれ、カード自体に問題がなくても発生します。利用者にとっては不便ですが、不正利用を未然に防ぐための重要な機能です。

【対処法】

- カード会社からの電話やメール、SMSが届いていないか確認する。 不正利用の疑いがある場合、カード会社から本人確認の連絡が入ることが多いです。

- 連絡が来ていたら、その指示に従い、その利用が自分のものであることを伝える。 本人利用が確認されれば、すぐに利用停止は解除されます。

- 特に連絡がない場合は、カードの裏面に記載されている電話番号に連絡し、利用できない旨を伝えて状況を確認する。

コンビニでのクレジットカード利用に関するよくある質問

最後に、コンビニでのクレジットカード利用に関して、多くの方が抱きがちな疑問にQ&A形式でお答えします。

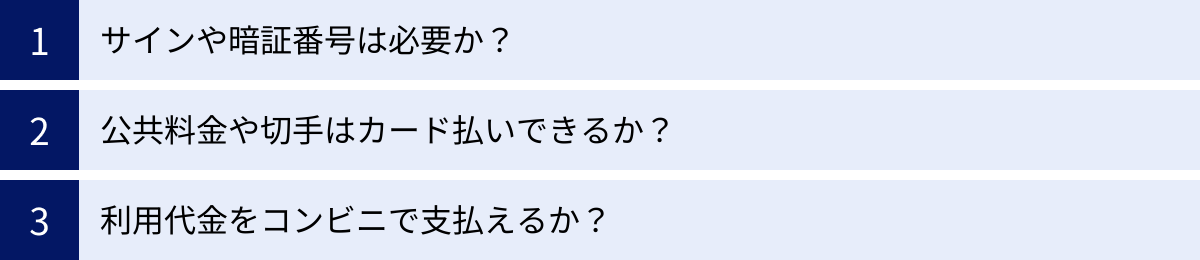

コンビニでクレジットカード払いをするとき、サインや暗証番号は必要?

A. ほとんどの場合、不要です。

現在の日本の主要コンビニ(セブン-イレブン、ファミリーマート、ローソンなど)では、「サインレス決済」が導入されています。これは、一定の金額以下(一般的に1万円程度が目安ですが、店舗やカード会社との契約により異なります)の支払いであれば、利用者のサインや暗証番号の入力を省略できる仕組みです。

コンビニでの買い物は少額であることが多いため、タッチ決済やICチップ決済でカードを端末にかざしたり差し込んだりするだけで、支払いが完了するケースがほとんどです。これにより、レジでの会計が非常にスピーディーになっています。

ただし、高額な買い物をした場合や、一部の店舗では、従来通りサインや暗証番号が求められることもあります。

公共料金や切手などをコンビニでクレジットカード払いできる?

A. 原則として、できません。

電気、ガス、水道などの公共料金や、各種税金の支払いをコンビニのレジで行う「収納代行」サービスは、基本的に現金での支払いのみとなっています。同様に、切手、はがき、印紙、QUOカードなどのプリペイドカード類も、クレジットカード払いの対象外です。

これは、クレジットカード会社に支払う加盟店手数料の負担や、換金性の高い商品の不正利用を防ぐためといった理由があります。

ただし、一部のコンビニでは、自社グループの電子マネーやスマホ決済を使えば、間接的にクレジットカードで支払える場合があります。

- セブン-イレブン: セブンカード・プラスなどからチャージした電子マネー「nanaco」で、一部の公共料金や税金の支払いが可能です(自治体や企業による)。

- ファミリーマート: ファミマTカードなどからチャージしたスマホ決済「ファミペイ」で、一部の公共料金や税金の支払いが可能です。

これらの方法を使えば、チャージ時にクレジットカードのポイントが貯まるため、現金で支払うよりもお得になります。

クレジットカードの利用代金をコンビニで支払える?

A. はい、可能な場合があります。

多くのクレジットカード会社では、毎月の利用代金の支払い方法として、口座振替だけでなく「コンビニ払い」も選択肢の一つとして用意しています。

カード会社から送られてくる請求書(払込票)をコンビニのレジに持って行けば、現金で支払うことができます。

ただし、コンビニ払いには以下の点に注意が必要です。

- 手数料がかかる場合が多い: コンビニ払いは、多くの場合、数百円程度の払込手数料が利用者負担となります。口座振替であれば手数料はかからないため、コスト面では口座振替が有利です。

- 支払い上限額がある: コンビニで一度に支払える金額には上限(一般的に30万円)が設けられています。

- 支払い忘れるリスク: 口座振替なら自動で引き落とされますが、コンビニ払いは自分で支払いに行く手間がかかるため、うっかり支払い期限を過ぎてしまうリスクがあります。

基本的には手数料無料で手間もかからない口座振替がおすすめですが、口座の残高が不足している場合などの緊急避難的な手段として、コンビニ払いが利用できることを覚えておくとよいでしょう。