クレジットカードを手に入れたとき、多くの人が最初に直面する疑問の一つが「裏面のサイン」ではないでしょうか。「どんなペンで書けばいいの?」「漢字とローマ字、どっちが正解?」「フルネームで書くべき?」など、些細なことのようで実は非常に重要なのが、この署名です。

キャッシュレス決済が主流となった現代において、サインをする機会は減りつつあります。しかし、このサインこそが、あなたの資産を不正利用から守るための、古くから伝わる確実なセキュリティ対策なのです。たった一度の署名を怠ったがために、万が一の際に補償が受けられなくなるという深刻な事態に陥る可能性もゼロではありません。

この記事では、クレジットカードのサインに関するあらゆる疑問に答えていきます。サインの基本的な役割から、漢字・ローマ字どちらを選ぶべきか、どこまでが許容範囲なのかという具体的なルール、そしてサインがない場合の危険性まで、網羅的に解説します。さらに、サインを書き間違えたときの対処法や、近年増加しているサイン不要の決済方法についても詳しく触れていきます。

この記事を最後まで読めば、クレジットカードのサインに関する正しい知識が身につき、安心してカードを利用できるようになるでしょう。あなたの大切なクレジットカードを、より安全に、そしてスマートに活用するための第一歩として、ぜひご一読ください。

目次

そもそもクレジットカードのサイン(署名)はなぜ必要?

キャッシュレス決済が普及し、サインや暗証番号の入力なしに会計が済む場面も増えてきました。そんな中、「そもそも、なぜクレジットカードにサインが必要なの?」と疑問に思う方も少なくないでしょう。この一見アナログに見える「署名」という行為には、クレジットカード決済の根幹を支える、極めて重要な二つの役割が存在します。それは「本人証明」と「セキュリティ対策」です。この二つの役割を理解することは、自分の資産を守り、クレジットカードを安全に利用するための基本となります。

カード所有者本人であることを証明するため

クレジットカードのサインが持つ最も基本的な役割は、「そのカードを利用しているのが、正当な所有者本人である」ことを証明することです。クレジットカード決済は、カード会員、加盟店(お店)、そしてカード会社の三者間の信頼関係の上に成り立っています。この信頼関係を担保する重要な証拠の一つが「サイン」なのです。

仕組みは非常にシンプルです。

- カード会員は、受け取ったクレジットカードの裏面にある署名欄に、あらかじめ自身のサインを書き込んでおきます。これが「署名の原本」となります。

- 店舗で支払いをする際、カード会員は店員から渡されたレシートやタブレット端末にサインをします。

- 店員は、レシートに書かれたサインと、クレジットカード裏面の「署名の原本」とを見比べます。

この二つのサインが一致することを確認して、初めて「この人はカードの持ち主本人だ」と判断し、決済が正式に完了します。つまり、カード裏面のサインは「見本」であり、支払い時のサインは「照合対象」という関係性です。この照合プロセスを経ることで、店舗側は安心して商品やサービスを提供でき、カード会社も不正利用のリスクを低減できるのです。

もちろん、日常の買い物シーン、特に混雑するレジなどでは、店員がサインをじっくり確認しないケースも見受けられます。しかし、これはあくまで運用の簡略化であり、本来のルールでは照合が必須です。特に高額な商品の購入時や、不正利用が疑われる状況では、店員はより厳格にサインの照合を行います。

この「本人証明」という役割は、単なる形式的な手続きではありません。クレジットカードの利用は、後日代金を支払うことを約束する「信用取引」であり、一種の契約行為です。支払い時にサインをすることは、「この金額の支払いを、カード名義人である私が確かに承諾しました」という意思表示そのものなのです。この意思表示があるからこそ、万が一「利用した覚えがない」といったトラブルが発生した際に、そのサインがあなたが利用したことの客観的な証拠として機能します。逆に言えば、裏面にサインがなければ、この本人証明のプロセス自体が成り立たなくなってしまうのです。

不正利用を防ぐセキュリティ対策のため

サインのもう一つの重要な役割は、盗難・紛失時における不正利用を防ぐための強力なセキュリティ対策として機能することです。暗証番号や生体認証といったデジタルなセキュリティ技術が進化する中でも、手書きのサインというアナログな手法は、依然として有効な防御策であり続けています。

もし、あなたがサインを書き込んだクレジットカードを落としてしまったとしましょう。それを拾った悪意のある第三者が、そのカードを使って買い物をしようと考えます。しかし、レジでサインを求められたとき、その第三者は窮地に立たされます。なぜなら、カード裏面にあるあなたのサイン(原本)を正確に模倣しなければならないからです。

多くの人は、他人のサイン、特に画数の多い漢字の名前などを、即座にそっくり真似ることはできません。不自然な筆跡や、ためらいがちな書き方、あるいは全く異なる文字でサインしようとすれば、経験豊富な店員はその異変に気づく可能性があります。「このサイン、カード裏面のものと違いますね」と指摘されれば、不正利用は未然に防がれます。

一方で、もしカード裏面にサインがなかったらどうなるでしょうか。これは、不正利用犯に「どうぞ、ご自由にあなたのサインを書いてください」と白紙の小切手を渡すようなものです。第三者は、自分の書きやすいサインをその場でカード裏面に書き込み、レジでも同じサインをすれば、店員はそれを見比べても不審に思うことができません。本人確認のプロセスが完全に無力化され、いとも簡単に不正利用が成立してしまうのです。

さらに、このサインの有無は、不正利用被害に遭った後の「補償」にも大きく関わってきます。クレジットカードには通常、盗難・紛失保険が付帯しており、不正利用された金額をカード会社が補償してくれます。しかし、この保険が適用されるには「カード会員が善良なる管理者としての注意義務を果たしていること」が前提となります。そして、ほとんどのカード会社の会員規約では、「カードを受け取ったら、直ちに裏面に署名すること」が会員の義務として明記されています。

つまり、サインをしていなかった場合、この義務を怠った「重大な過失」と見なされ、保険の適用が受けられなくなる可能性があるのです。自分の資産を守るための最後の砦である保険が、サイン一つで無効になってしまうリスクを考えれば、サインがいかに重要なセキュリティ対策であるかがお分かりいただけるでしょう。サインは、単なる記名ではなく、あなたの財産を守るための「鍵」そのものなのです。

クレジットカードのサインは漢字・ローマ字どれが正解?

クレジットカードにサインをする際、多くの人が最初に悩むのが「どの文字で書くか」という問題です。「いつも通り漢字で書くべきか?」「パスポートに合わせてローマ字がいいのか?」「いっそ、ひらがなでもいいの?」こうした疑問に対して、結論から言えば、クレジットカードのサインに厳格な「正解」はなく、基本的には自由に決めることができます。カード会社の規約でも、サインの文字種(漢字、ひらがな、カタカナ、ローマ字)を特定しているケースはほとんどありません。

重要なのは、どの文字種を選ぶかということ自体よりも、「支払い時に、カード裏面と同じサインを常に再現できること」そして「自分の利用スタイルに合った、セキュリティの高いサインを選ぶこと」です。ここでは、それぞれの文字種の特徴と、どのような人におすすめなのかを詳しく解説していきます。

漢字・ひらがな・カタカナでもOK

日本国内での利用がメインである場合、普段から書き慣れている漢字、ひらがな、カタカナのいずれでサインをしても全く問題ありません。最も大切なのは、自分自身がスムーズに書け、かつ、いざという時に本人性を証明できることです。それぞれの文字種には、以下のような特徴があります。

【漢字】

- メリット:

- セキュリティが高い: 特に画数の多い漢字は、第三者が正確に模倣するのが非常に困難です。フルネームで書けば、その複雑さからセキュリティレベルはさらに高まります。

- 書き慣れている: 多くの日本人にとって、自分の名前を漢字で書くことは最も慣れ親しんだ行為であり、スムーズにサインできます。

- 本人確認性が高い: 公的な書類などでも使用されるため、本人性を証明する記号として最も一般的です。

- デメリット:

- 海外での利用に不向き: 後述しますが、海外の店員は漢字を読めないため、本人確認の照合が難しくなる場合があります。

- 書くのに時間がかかる: 画数が多いと、レジで素早くサインを済ませたいときには少し手間がかかるかもしれません。

【ひらがな・カタカナ】

- メリット:

- 書きやすい: 漢字に比べて画数が少なく、曲線的なフォルムが多いため、スピーディに書くことができます。

- 親しみやすい: 柔らかい印象を与え、デザイン的なアレンジもしやすいかもしれません。

- デメリット:

- セキュリティ面での懸念: 構造がシンプルなため、漢字に比べると第三者に模倣されやすい可能性があります。特に、ありふれた名前の場合は注意が必要です。

- 海外での利用に不向き: 漢字と同様、海外では一般的に通用しないため、本人確認で問題が生じる可能性があります。

例えば、「山田 太郎」さんという方であれば、「山田太郎」と漢字で書いても、「やまだたろう」とひらがなで書いても、「ヤマダタロウ」とカタカナで書いても、すべて有効なサインとして認められます。国内利用が99%以上で、セキュリティを重視したいなら「漢字のフルネーム」、とにかくスピーディに書きたいなら「ひらがなやカタカナの苗字だけ」といったように、自分のスタイルに合わせて選ぶと良いでしょう。

ローマ字(アルファベット)でもOK

もちろん、ローマ字(アルファベット)でサインをすることも全く問題ありません。海外での利用を少しでも考えている方や、パスポートとの統一性を重視したい方には、むしろローマ字でのサインが推奨されます。

ローマ字でサインをする場合も、特に決まった形式はありません。

- ヘボン式/訓令式: 「Yamada Taro」のように、一般的なローマ字表記で問題ありません。

- 大文字/小文字: 「YAMADA TARO」「yamada taro」「Yamada Taro」など、大文字と小文字の組み合わせは自由です。

- 筆記体/ブロック体: 流れるような筆記体で書いても、一文字ずつ丁寧にブロック体で書いても構いません。一般的に、筆記体の方が個人の癖が出やすく、つながっているため模倣されにくいとされ、セキュリティ面で有利と言えるでしょう。

- イニシャル: 「T. Yamada」のように、名前をイニシャルにすることも可能です。

ローマ字サインの最大のメリットは、その国際的な通用性です。アルファベットは世界中で使われている文字であるため、どの国の店員でも、少なくとも文字の形を認識し、カード裏面のサインと照合することが可能です。

特に、パスポートの署名とクレジットカードのサインを統一しておくことは、非常に賢明な選択です。海外では、高額な買い物をした際や本人確認が必要な状況で、パスポートの提示を求められることがあります。その際に、クレジットカードのサインとパスポートのサインが一致していれば、あなたが正当な所有者であることがスムーズに証明でき、信頼性が格段に高まります。余計なトラブルを避けるためにも、海外渡航の予定がある方は、パスポート申請時のサインをそのままクレジットカードに使うことを強くおすすめします。

海外での利用が多いならローマ字がおすすめ

これまでの説明のまとめにもなりますが、海外出張や海外旅行に頻繁に行く、あるいは将来的にその可能性があるという方は、迷わずローマ字(アルファベット)でサインをすることをおすすめします。その理由は、本人確認の確実性とスムーズさにあります。

海外の店舗、例えばパリのブティックやニューヨークのレストランで、あなたが漢字で「山田太郎」とサインされたカードを提示したとします。その店のスタッフは、おそらく漢字を読むことができません。レシートにサインを求め、あなたが同じように「山田太郎」と書いても、スタッフにとってはそれがカード裏面の記号と一致しているのかどうか、判断するのが非常に困難です。「これは本当にあなたのカードですか?」と不審に思われたり、最悪の場合、安全のために決済そのものを断られたりするリスクも否定できません。

一方で、サインが「Taro Yamada」というローマ字であれば、スタッフはアルファベットの形状を認識できるため、カード裏面のサインとレシートのサインを容易に照合できます。これにより、会計はスムーズに進み、不要な疑いをかけられることもありません。

この違いは、セキュリティの観点からも重要です。万が一、海外で漢字サインのカードを紛失した場合、それを拾った第三者が全く違うサインをしても、現地の店員がその違いに気づく可能性は低いかもしれません。しかし、ローマ字のサインであれば、筆跡のわずかな違いにも気づいてもらえる可能性が高まります。

以下の表は、利用シーンごとにおすすめのサイン形式とその特徴をまとめたものです。ご自身のライフスタイルに合ったサインを選ぶ際の参考にしてください。

| 利用シーン | おすすめのサイン形式 | メリット | デメリット |

|---|---|---|---|

| 国内利用が中心 | 漢字、ひらがな、カタカナ、ローマ字 | 自由度が高い。書き慣れた文字でOK。 | 海外での利用時に本人確認が難航する可能性(漢字など)。 |

| 海外旅行・出張が多い | ローマ字(パスポートと統一) | 世界中の店舗で認識されやすい。本人確認がスムーズ。 | 普段書き慣れていない場合、練習が必要。 |

| セキュリティを重視 | 漢字(フルネーム、画数の多い文字)、オリジナルのデザインサイン | 複雑で第三者に模倣されにくい。 | 書くのに時間がかかる。海外で認識されにくい。 |

最終的にどのサインを選ぶかは個人の自由ですが、「国内では漢字、海外ではローマ字」といった使い分けはできないことを覚えておいてください。カード裏面に書いた一つのサインを、世界中どこでも使い続けることになります。そのため、少しでも海外利用の可能性があるのなら、汎用性の高いローマ字を選んでおくのが最も安全で合理的な選択と言えるでしょう。

どこまでOK?クレジットカードのサインに関するルール

クレジットカードのサインは、漢字やローマ字といった文字種だけでなく、その書き方についてもかなりの自由度が認められています。「フルネームで書かなければいけないの?」「有名人のようなデザイン性の高いサインでも大丈夫?」といった疑問を持つ方も多いでしょう。ここでは、サインの形式に関する具体的なルールと、絶対に守らなければならない大原則について掘り下げていきます。結論として、サインの見た目や形式は自由ですが、「カード裏面の署名と支払い時の署名を完全に一致させる」という一点だけは厳守する必要があります。

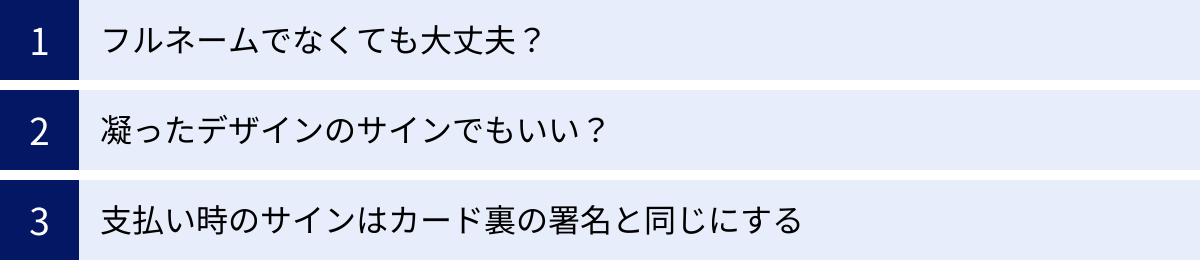

フルネームでなくても大丈夫?

多くの方が「サインは戸籍上の姓名をフルネームで書くべき」と考えているかもしれませんが、実はその必要はありません。カード会社の規約では、サインをフルネームに限定しているケースはまずありません。苗字だけ、あるいはイニシャルやニックネームであっても、それが「本人を特定するための一貫した記号」として機能する限り、有効なサインとして認められます。

苗字だけでもOK

例えば、「山田 太郎」さんなら、サインは「山田」という苗字だけでも問題ありません。

- メリット:

- スピーディ: レジでのサインを素早く済ませることができます。

- プライバシー保護: フルネームを不特定多数の店員に見せることに抵抗がある方にとっては、名前を隠せるというメリットがあります。

- デメリット:

- セキュリティ面の若干の低下: 「山田」という姓は非常に多いため、同姓の人物による悪用の可能性が、フルネームに比べてわずかに高まるかもしれません。しかし、筆跡という要素があるため、セキュリティが著しく低下するわけではありません。

重要なのは、一度「山田」とサインしたら、それ以降の支払いでも必ず「山田」とサインし続けることです。裏面が「山田」なのに、支払いで「山田太郎」と書くのはNGです。

イニシャルやニックネームでもOK

さらに自由度を高め、「T.Y.」のようなイニシャルや、愛称である「Taro」といったニックネームをサインとして使用することも可能です。中には、誰にも読めないような自分だけのマークをサインにしている人もいます。

- メリット:

- 高いオリジナリティ: 完全にオリジナルな記号となるため、第三者による模倣が非常に困難になり、セキュリティ性が高まります。

- 究極のプライバシー保護: 本名を一切知られることなくサインができます。

- デメリット:

- 公的な証明力との乖離: パスポートや運転免許証といった公的な身分証明書との照合はできなくなります。非常に稀なケースですが、厳格な本人確認が求められる場面で、身分証の提示を求められた際に説明が必要になる可能性があります。

- 一貫性の維持: 自分で考えたオリジナルのサインだからこそ、毎回同じように書けるように練習しておく必要があります。

結局のところ、サインがフルネームであるか、苗字だけであるか、あるいは単なる記号であるかは問題ではありません。最も重要なのは、「カード裏面に書かれたサインが、カード会員本人によって設定された、一貫性のある識別子である」という事実です。

凝ったデザインのサインでもいい?

有名人や海外のビジネスパーソンが使うような、図案化・デザイン化されたサインに憧れを持つ方もいるでしょう。もちろん、このような凝ったデザインのサインをクレジットカードに使用することも全く問題ありません。むしろ、セキュリティの観点からは非常に推奨される選択肢の一つです。

図案化されたサインは、単純な文字列よりもはるかに複雑な線の組み合わせで構成されています。個人の筆記の癖やスピード、筆圧などが色濃く反映されるため、極めて模倣が困難であり、不正利用に対する強力な抑止力となります。自分の名前の漢字やアルファベットを崩したり、一部をモチーフ化したりして、世界に一つだけのオリジナルサインを作成するのも良いでしょう。

ただし、凝ったサインを選ぶ際には、いくつかの注意点があります。

- 再現性: 毎回、同じクオリティでそのサインを再現できなければ意味がありません。あまりに複雑すぎると、自分で書くのにも時間がかかったり、その時々で形が変わってしまったりする可能性があります。これでは本人確認の記号として機能しません。

- 練習: デザインを決めたら、スムーズに書けるようになるまで紙に何度も練習することが不可欠です。

- 可読性は不要: サインは「読める」必要はありません。「照合できる」ことが重要です。店員がサインを読んで名前を確認するわけではなく、あくまでカード裏面の「形」と見比べているだけなので、判読不能なデザインでも何ら問題はありません。

凝ったデザインのサインは、高いセキュリティとオリジナリティを両立できる優れた方法ですが、そのサインを自分自身のものとして完全にマスターすることが大前提となります。

支払い時のサインはカード裏の署名と同じにする

これまでサインの形式がいかに自由であるかを説明してきましたが、ここでクレジットカードのサインにおける唯一にして絶対のルールを強調します。それは、「店舗での支払い時にするサインは、必ずカード裏面の署名と同一のものでなければならない」ということです。

このルールがなぜ絶対なのか、もう一度その仕組みに立ち返って考えてみましょう。

- カード裏面の署名: あなたのサインの「公式な見本」です。これがあらゆる照合の基準点となります。

- 支払い時のサイン: 見本と照合するための「提出物」です。

店員は、この「見本」と「提出物」を見比べて、両者が一致することを確認することで、あなたを本人だと認定します。もし、カード裏面には漢字で「山田太郎」と書いてあるのに、支払い時にローマ字で「Taro Yamada」とサインしてしまったら、どうなるでしょうか。店員から見れば、それは全くの別物です。本人であることの証明にはならず、むしろ不正利用を疑われても仕方ありません。

「少しぐらい形が崩れても大丈夫?」という心配もあるかもしれませんが、完璧に寸分違わず同じである必要はありません。手書きである以上、多少のブレは生じるものです。重要なのは、筆跡や全体的なフォルム、書き順の流れなどから「明らかに同一人物が書いた」と第三者が客観的に判断できるレベルの一貫性が保たれていることです。

この大原則を守るためにも、カードにサインをする際は、これからずっと使い続けるという覚悟を持って、自分が最も書きやすく、かつ覚えやすいサインを選ぶことが何よりも大切です。自由度が高いからこそ、その選択には責任が伴うのです。

要注意!サインがないクレジットカードの3つの危険性

クレジットカードが手元に届くと、つい後回しにしてしまいがちな裏面のサイン。しかし、このわずかな手間を惜しむことが、取り返しのつかない事態を引き起こす可能性があります。「サインレス決済も多いし、書かなくても大丈夫だろう」という油断は禁物です。サインのないクレジットカードは、いわば「鍵のかかっていない金庫」と同じ状態であり、常に深刻なリスクに晒されています。ここでは、サインがないことによって生じる具体的な3つの危険性について、詳しく解説します。

① 盗難・紛失時に不正利用の補償が受けられない

クレジットカードを持つ最大の安心材料の一つが、万が一の際に不正利用額を補償してくれる「盗難・紛失保険」の存在です。しかし、この保険が適用されるには、カード会員が規約上の義務を果たしていることが大前提となります。

ほとんどすべてのカード会社の会員規約には、「カードを受け取った会員は、直ちにカードの署名欄に自己の署名を行わなければならない」という趣旨の条項が明記されています。これは、カードを安全に管理するための最も基本的な「善良なる管理者としての注意義務(善管注意義務)」の一つです。

もし、あなたがサインのないカードを紛失・盗難され、第三者に不正利用された場合、カード会社に被害を届け出ることになります。その際、カード会社は調査を行いますが、カードにサインがなかったことが判明すると、事態は深刻化します。署名義務という会員規約の重大な違反があったとして、「会員の重大な過失」と判断される可能性が非常に高いのです。

「重大な過失」と見なされると、盗難・紛失保険の補償対象外となり、不正利用された金額の全額を自己負担しなければならなくなる恐れがあります。数十万円、あるいはそれ以上の高額な被害が出たとしても、救済されないという最悪のシナリオです。サインをしていれば補償されたはずの金額が、たった一つの署名を怠っただけで全て自己責任になってしまう。これほど大きなリスクはありません。自分の資産を守るための最後のセーフティネットを自ら手放すことのないよう、サインの重要性を再認識する必要があります。

② 店舗での支払いを断られる可能性がある

サインのないクレジットカードは、あなた自身の不利益になるだけでなく、店舗側にとっても大きなリスクとなります。そのため、セキュリティ意識の高い店舗では、支払いを断られる可能性があります。

カード加盟店(店舗)とカード会社の間で交わされる加盟店規約にも、「署名のないクレジットカードは受け付けてはならない」というルールが定められているのが一般的です。なぜなら、もしサインのないカードで決済を受け付け、後日その取引が不正利用であったと判明した場合、カード会社からその売上金が支払われない「チャージバック」という事態が発生し、損害をすべて店舗側が被ることになるからです。

そのため、マニュアルを遵守する丁寧な店員ほど、会計時にカードの裏面を確認し、サインがないことに気づけば、次のように対応するでしょう。

「お客様、申し訳ございません。こちらのカードにはご署名がございませんので、お受けすることができません。別のカードか、他のお支払い方法でお願いできますでしょうか」

レジで大勢の人が並んでいる中でこのように言われたら、非常に気まずい思いをするでしょう。もし手持ちの現金や他の決済手段がなければ、その商品やサービスの購入を諦めざるを得ません。日常の買い物はもちろん、急いでいる時や大切な会食の席などでこのような事態になれば、大きな恥をかくだけでなく、実質的な不利益にもつながります。サインは、あなたがそのカードを正当に利用する権利があることを、店舗に対して示すための「通行手形」でもあるのです。

③ 不正利用されるリスクが高まる

サインがないクレジットカードは、不正利用を企む犯罪者にとって、まさに「格好の獲物」です。サインという最も基本的なセキュリティ障壁が存在しないため、いとも簡単に悪用されてしまいます。

具体的に考えてみましょう。

- サインがあるカードの場合: 不正利用犯は、カード裏面にあるあなたのサインを必死に模倣しなければなりません。これには技術と時間が必要で、失敗すれば店員に怪しまれるリスクがあります。このハードルがあるだけで、多くの不正利用は未遂に終わる可能性があります。

- サインがないカードの場合: 不正利用犯に何の制約もありません。カードを拾ったら、その場で自分の筆跡で自由にサインを書き込むことができます。そして、レジで支払いをする際も、堂々とそのサインを書けば良いのです。店員はカード裏面とレシートのサインを見比べますが、両者は完全に一致しているため、不正利用であることを見破ることは不可能です。

つまり、サインがない状態は、不正利用犯に「本人なりすましの完全なアリバイ」を与えてしまうことに他なりません。これは、家の玄関に「ご自由にお入りください」と書いたメモを貼り、鍵もかけずに外出するような無防備な行為です。

以下の表は、サインがないことによる危険性をまとめたものです。これらのリスクは、決して他人事ではありません。

| 危険性 | 具体的な内容 | もたらされる最悪の結果 |

|---|---|---|

| ① 補償が受けられない | カード会員規約の「署名義務」違反と見なされ、盗難保険が適用されない。 | 不正利用された数十万、数百万円を全額自己負担する。 |

| ② 支払いを断られる | 加盟店が規約に基づき、カードの受け取りを拒否する。 | レジで恥をかき、商品やサービスを購入できない。 |

| ③ 不正利用リスク増大 | 第三者が自由に署名でき、本人になりすまし、決済を容易に突破できる。 | 自分の知らないうちに、資産が際限なく使われてしまう。 |

これらの3つの危険性を回避するための方法は、たった一つしかありません。それは、「クレジットカードが届いたら、すぐにサインをする」ことです。このシンプルで基本的な行動が、あなたの大切な資産と信用を守るための、最も確実で効果的な第一歩となるのです。

クレジットカードにサインするときの4つの注意点

クレジットカードにサインをすることの重要性はご理解いただけたかと思います。では、実際にサインをする際には、どのような点に気をつければ良いのでしょうか。正しい方法でサインをしなければ、せっかくのセキュリティ効果が薄れたり、カード自体を傷めてしまったりする可能性があります。ここでは、サインをする上で必ず押さえておきたい4つの重要な注意点を解説します。これらのポイントを実践することで、あなたのクレジットカードはより安全で万全な状態になります。

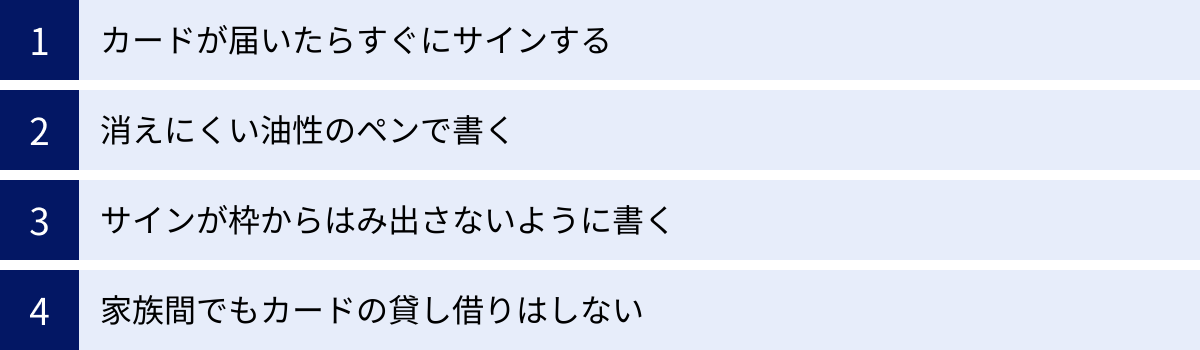

① カードが届いたらすぐにサインする

最も基本的でありながら、最も重要な注意点がこれです。クレジットカードが郵送で届いたら、他のことをする前に、まず開封して裏面の署名欄にサインをする習慣をつけましょう。

「後で書こう」と思っていると、人間は案外忘れてしまうものです。サインをしないまま財布に入れ、そのまま持ち歩いてしまうケースは少なくありません。しかし、前述の通り、サインのないカードを持ち歩くことは、鍵をかけずに外出するのと同じくらい危険な行為です。もしその状態で紛失や盗難に遭えば、不正利用のリスクは最大化し、補償も受けられない可能性があります。

また、未署名のまま自宅に保管しておくのも安全とは言えません。空き巣などの被害に遭った場合、サインのないカードは現金と同様、あるいはそれ以上に価値のある「獲物」となってしまいます。

クレジットカードは、裏面にあなたのサインが書かれて初めて「完成品」となる、という意識を持つことが大切です。カードを受け取る→内容物(規約など)を確認する→カード裏面にサインをする。この一連の流れを、新しいカードを手にした際の「儀式」として定着させることを強くおすすめします。この一手間が、未来の大きなトラブルを防ぐための最も確実な投資です。

② 消えにくい油性のペンで書く

サインを何で書くか、つまりペンの選択も非常に重要です。不適切なペンで書いてしまうと、サインが消えたり、改ざんされたりする原因になります。

【絶対に使ってはいけないペン】

- 鉛筆・シャープペンシル: 簡単に消せてしまうため、サインとしての効力がありません。

- 消せるボールペン: 熱や摩擦でインクが消えるため、絶対に使用しないでください。第三者による改ざんが容易になってしまいます。

- 水性ペン: クレジットカードの表面はツルツルしたプラスチック素材のため、水性インクは定着しにくく、すぐに乾かなかったり、擦れや水分で簡単ににじんだり消えたりしてしまいます。

【推奨されるペン】

- 油性の細字サインペン: 最もおすすめの選択肢です。インクがすぐに乾き、カード表面にしっかりと定着します。耐久性も高く、文字が消えにくいのが特徴です。

- 油性ボールペン: 日常的に使うボールペンでも問題ありません。ただし、インクの出が悪いと、カード表面を傷つけたり、線がかすれたりすることがあるため、インクがスムーズに出ることを確認してから使いましょう。

ペンの太さも考慮すべき点です。あまり太いペンで書くと、小さな署名欄の中で文字が潰れてしまい、何のサインか判別できなくなってしまいます。一方で、細すぎると筆圧によってはカードを傷つける可能性も。0.5mm〜0.7mm程度の、細字から中字くらいの太さが、署名欄の枠内に収まりやすく、かつ視認性も高いため最適と言えるでしょう。ペンの色については、黒や青といった標準的な色が無難です。

③ サインが枠からはみ出さないように書く

クレジットカードの裏面には、サインを書くための長方形の「署名欄(サインパネル)」が設けられています。サインをする際は、必ずこの枠の中からはみ出さないように注意して書きましょう。

この署名欄の枠は、単なるデザインではありません。明確な役割を持っています。

- サインの範囲を規定する: サインがどこまでなのかを明確にし、照合しやすくします。

- 重要部分を保護する: サインのインクが、カードの機能に不可欠な磁気ストライプやICチップに付着するのを防ぎます。

特に注意が必要なのが、多くのカードで署名欄の下部や上部に隣接している「磁気ストライプ」です。これは、カード情報を読み取るための非常にデリケートな部分です。もしサインのインクがこの磁気ストライプにはみ出して付着してしまうと、磁気情報が読み取れなくなり、ATMで利用できなくなったり、店舗の端末でエラーが出たりする原因になります。

このような失敗を避けるためには、いきなりカードに書き始めるのではなく、事前に不要な紙に何度かサインの練習をするのが賢明です。署名欄の大きさを測り、同じサイズの枠を紙に書いて、その中に収まるようにサインの大きさを調整する練習をしておくと、本番で失敗するリスクを大幅に減らせます。焦らず、落ち着いて、丁寧に枠内にサインを書き込みましょう。

④ 家族間でもカードの貸し借りはしない

これはサインそのものの注意点とは少し異なりますが、クレジットカードの利用における鉄則として非常に重要です。クレジットカードは、カード券面に名前が記載されている本人しか利用できません。これは、たとえ親子や夫婦といった家族であっても、絶対に破ってはならないルールです。

例えば、「妻に買い物を頼むために自分のカードを渡す」「子供に持たせてお使いに行かせる」といった行為は、日常でついやってしまいがちですが、これらはすべて明確なカード会員規約違反となります。

なぜなら、カードの名義人ではない家族がサインをしても、それはカード裏面のあなたのサインとは異なるため、本人確認になりません。もし、貸したカードで何らかのトラブル(不正利用や店舗との揉め事など)が発生した場合、規約違反を理由にカード会社からの一切の補償やサポートが受けられなくなります。

家族がクレジットカードを利用する必要がある場合は、「家族カード」を発行するのが唯一の正しい方法です。家族カードは、本会員の信用情報に基づいて発行される、家族のための追加カードです。カードの名義は実際に利用する家族自身の名前になり、もちろんその家族が自身のサインをカード裏面に書き込みます。これにより、家族も正規のカード会員として、安全に、そして堂々とカードを利用することができます。

安易な気持ちでのカードの貸し借りは、家族全員をリスクに晒す行為です。カードは「本人だけのもの」という原則を徹底し、家族であってもプライベートなものとして厳格に管理しましょう。

こんな時どうする?サインの失敗・変更の対処法

どんなに気をつけていても、人間誰しもうっかりミスをしてしまうことはあります。「サインを書き間違えてしまった」「長年使っていてサインが消えかかってきた」「結婚して名前が変わった」など、クレジットカードのサインに関するトラブルや変更の必要性は、誰にでも起こり得ます。そんな時、焦って自己流の対処をしてしまうと、かえって事態を悪化させ、カードが使えなくなってしまうことも。ここでは、サインに関する「困った!」という状況別に、正しい対処法を具体的に解説します。

サインを書き間違えてしまった場合

新しいカードが届き、いざサインをしようとした瞬間に手が滑ってしまったり、違う文字を書いてしまったり…。サインの書き損じは、意外とよくある失敗です。そんな時、絶対にやってはいけないことがあります。

【NGな対処法】

- 二重線で消して書き直す: 間違えた部分を線で消して、その上や横に新しいサインを書き足すのは絶対にいけません。これはサインの「改ざん」と見なされ、店舗での利用を断られるだけでなく、カード自体が無効になってしまう可能性があります。

- 修正液や修正テープを使う: 修正液などでサインを消して上書きするのも同様にNGです。見た目が不自然になり、明らかに手を加えたことがわかるため、不正を疑われる原因となります。

- 除光液やアルコールで消そうとする: インクを溶剤で消そうとすると、署名欄の特殊なコーティングまで剥がしてしまい、サインが書けない状態になったり、カードを著しく損傷させたりする恐れがあります。

では、どうすれば良いのでしょうか。サインを書き間違えてしまった場合の唯一の正しい対処法は、「カード会社に連絡して、カードを再発行してもらう」ことです。

【正しい手順】

- クレジットカードの裏面に記載されているカード会社のカスタマーサービスに電話するか、会員専用のウェブサイトにログインします。

- 「サインを書き間違えたため、カードを再発行してほしい」と正直に伝えます。

- オペレーターの指示に従って、再発行の手続きを進めます。通常、1〜2週間ほどで新しいカードが自宅に届きます。

- 新しいカードが届いたら、今度こそ失敗しないように、落ち着いてサインをします。古いカードは、ハサミでICチップと磁気ストライプを裁断し、確実に破棄しましょう。

注意点として、カード会社によっては再発行に手数料(1,000円程度)がかかる場合があります。また、新しいカードが届くまでの間は、そのカードは利用できなくなります。無駄な出費と不便を避けるためにも、やはりサインをする前には紙で練習するなど、慎重に行うことが大切です。

サインがかすれたり、消えかかったりした場合

長年同じクレジットカードを愛用していると、財布の中での摩擦などにより、裏面のサインがだんだんと薄くなり、かすれてくることがあります。サインが消えかかった状態では、店舗での本人確認が困難になり、決済を断られる原因にもなりかねません。

この場合も、自己判断で対処するのは危険です。例えば、薄くなったサインの上からペンでなぞり書きをするのは避けましょう。なぞることで微妙に筆跡が変わってしまい、かえって不自然なサインに見えてしまう可能性があります。これも「改ざん」と疑われるリスクを伴います。

したがって、サインがかすれてきた、あるいは消えかかってきた場合も、正しい対処法は「カードの再発行」です。書き損じた場合と同様に、カード会社に連絡し、「サインが経年劣化で消えかかってきたため再発行したい」と伝えれば、新しいカードを発行してもらえます。経年劣化が理由の場合、再発行手数料が無料になるカード会社も多いようです。

サインがはっきりと読めることは、スムーズな決済とセキュリティの基本です。少しでも見えにくくなってきたと感じたら、トラブルが起こる前に、早めに再発行の手続きを取ることをおすすめします。

結婚などで名前が変わりサインを変更したい場合

結婚やその他の理由で姓が変わり、新しい名前に合わせてサインも変更したい、というケースもよくあります。この場合は、単にカードを再発行するだけではなく、その前段階として名義変更の手続きが必須となります。

【正しい手順】

- カード会社に連絡し、名義変更の手続きを行う: まず、カード会社に連絡を取り、結婚などで姓が変わったことを伝えます。所定の変更届の提出などを求められるので、指示に従って手続きを進めます。

- 引き落とし口座の名義変更も忘れずに: クレジットカードの利用代金を引き落としている銀行口座の名義も、新しい姓に変更しておく必要があります。カード会社と銀行、両方の手続きを並行して進めましょう。

- 新しいカードの受け取りとサイン: 名義変更の手続きが完了すると、新しい姓が印字されたクレジットカードが送られてきます。この新しいカードが手元に届いたら、新しい姓を使ったサインを署名欄に書き込みます。

- 古いカードの破棄: 新しいカードが使えることを確認したら、旧姓の古いカードは必ずハサミで裁断して破棄してください。

絶対にやってはいけないのは、旧姓のカードをそのまま使い続けたり、旧姓のサインの上に新姓のサインを無理やり書いたりすることです。カード券面の名前とサインが一致しないカードは、店舗での利用を断られる原因になりますし、セキュリティ上も問題があります。

姓が変わった際のサインは、新しい姓の漢字でも、ローマ字でも構いません。例えば「鈴木」さんに変わったなら、「鈴木」「Suzuki」「S. Suzuki」など、これまでのルールに則って自由に決めることができます。ライフイベントの変化に合わせて、サインも心機一転、新しいものにする良い機会と捉えましょう。

近年増えているサイン不要の決済方法

これまでクレジットカードのサインの重要性について詳しく解説してきましたが、日々の買い物シーンを振り返ると、「最近、サインをする機会が減ったな」と感じる方も多いのではないでしょうか。その感覚は正しく、近年、よりスピーディで安全な決済方法として、サインを必要としない仕組みが急速に普及しています。ここでは、その代表格である「サインレス決済」と「タッチ決済」について解説します。これらの便利な決済方法を知ることは、現代のキャッシュレスライフをより快適にする上で役立ちます。

一定金額以下でサインが不要な「サインレス決済」

スーパーのレジやコンビニ、ファストフード店などでクレジットカードを使った際に、サインも暗証番号の入力も求められず、カードを渡すだけで決済が完了した経験はありませんか。これが「サインレス決済」です。

サインレス決済は、店舗(加盟店)とカード会社との間の特別な契約に基づいて実現しています。日常的に少額決済が多く、会計のスピードが求められる業種の店舗が、カード会社に対して「一定の金額以下の支払いについては、利用者のサイン(または暗証番号)を省略することを認めてほしい」と申請し、許可を得ることで導入されます。

- 仕組み: 店舗側が「万が一、サインレス決済で不正利用が発生した場合、その損害は当店が負担します」というリスクを受け入れる代わりに、顧客の利便性を向上させ、レジの回転率を上げることを目的としています。

- 対象金額: サインレスが適用される金額の上限は、店舗やカード会社によって異なりますが、一般的には1万円以下に設定されていることが多いようです。ただし、3万円以下や、店舗によってはさらに高い金額まで対応している場合もあります。

- 利用シーン: コンビニ、スーパーマーケット、ドラッグストア、飲食店、ガソリンスタンドなど、幅広い業種で導入が進んでいます。

【サインレス決済の注意点】

非常に便利なサインレス決済ですが、いくつか理解しておくべき点があります。

- サインの義務はなくならない: サインレス決済が普及しているからといって、カード裏面の署名義務がなくなるわけではありません。あくまで「特定の条件下で、支払い時のサインという行為を省略している」だけです。カード裏面にサインがなければ、盗難・紛失時の補償が受けられないリスクは依然として存在します。

- 高額決済ではサインが必要: 設定された上限金額を超える買い物(例えば、スーパーでまとめ買いをして1万5千円になった場合など)では、通常通りサインまたは暗証番号の入力が求められます。

- 店舗による判断: まれに、サインレス決済を導入している店舗であっても、防犯上の理由などから店員の判断でサインを求められるケースもあります。

サインレス決済は会計をスムーズにしますが、クレジットカードの基本的なセキュリティルールである「裏面への署名」の重要性を決して揺るがすものではない、ということを覚えておきましょう。

かざすだけで支払いが完了する「タッチ決済」

近年、サインレス決済以上に急速に普及しているのが「タッチ決済(非接触決済)」です。これは、NFC(Near Field Communication)という国際標準の近距離無線通信技術を利用した決済方法で、物理的な接触なしに支払いが完了する点が大きな特徴です。

【タッチ決済の見分け方と使い方】

- カードの確認: お手持ちのクレジットカードの券面に、電波のようなマーク(リップルマークやコンタクトレスマークと呼ばれます)があれば、そのカードはタッチ決済に対応しています。

- 店舗の確認: 支払いをするレジのカードリーダーに、同じリップルマークが表示されていれば、その店舗でタッチ決済が利用できます。

- 使い方: 店員に「タッチ決済で」または「カードで」と伝え、カードリーダーの指定の場所にカードをかざすだけです。「ピッ」という決済音が鳴れば、支払いは完了です。

【タッチ決済のメリット】

タッチ決済には、サインや暗証番号入力による従来の決済方法と比べて、多くのメリットがあります。

- 圧倒的なスピード: カードをリーダーにかざすだけなので、サインを書いたり暗証番号を入力したりする手間が一切なく、会計が一瞬で終わります。

- 高いセキュリティ: 決済時にカードを店員に渡す必要がありません。これにより、カード番号やセキュリティコードを盗み見られたり、スキミング(カード情報を不正に読み取る犯罪)されたりするリスクを大幅に低減できます。カードが常に自分の手の中にあるという安心感は、大きなメリットです。

- 衛生面: 多くの人が触れる決済端末やペンに触れる必要がないため、衛生的です。

タッチ決済もサインレス決済と同様に、一定金額(こちらも一般的には1万円が目安ですが、カード会社や店舗により異なります)を超える支払いでは、セキュリティを確保するために暗証番号の入力やサインが求められる場合があります。

このように、サインを必要としない決済方法はますます主流になっています。しかし、それはあくまで「日常の少額決済」における利便性を追求した結果です。高額な買い物の際や、海外での利用時、あるいは予期せぬトラブルが発生した際には、依然としてサインや暗証番号といった本人確認手段が重要な役割を果たします。

結論として、たとえ普段の支払いがすべてタッチ決済で済んでいたとしても、クレジットカードの裏面にサインをしておくという基本ルールは、決して揺らぐことのない自己防衛の最終ラインなのです。未来の自分をあらゆるリスクから守るために、サインの重要性を心に留めて、賢く安全にキャッシュレスライフを送りましょう。