クレジットカードやローンの審査に落ちた際、「もしかしてブラックリストに載っているのでは?」と不安に感じた経験はありませんか。この「ブラックリスト」という言葉は広く知られていますが、その正体や仕組み、具体的な影響については誤解されていることも少なくありません。

この記事では、クレジットカードの「ブラックリスト」の正体から、登録される原因、生活に及ぼすデメリット、自身の情報を確認する方法、そして情報が消えるまでの期間まで、網羅的かつ分かりやすく解説します。さらに、ブラックリストに載らないための予防策や、万が一載ってしまった場合の対処法についても詳しく説明します。

正しい知識を身につけることで、不必要な不安を解消し、健全なクレジットライフを送るための一助となれば幸いです。

目次

クレジットカードの「ブラックリスト」とは?

多くの人が耳にしたことのある「ブラックリスト」ですが、その実態は一般的に想像されているものとは少し異なります。まず、この言葉の正しい意味と、その背景にある「信用情報」の仕組みを理解することが重要です。

「ブラックリスト」というリストは存在しない

まず最も重要な点として、金融機関や信用情報機関が共同で管理・共有している「ブラックリスト」という名称の物理的な名簿やデータリストは、日本国内に一切存在しません。

「ブラックリスト」とは、あくまで俗称です。では、なぜこのような言葉が使われるようになったのでしょうか。その背景には、個人の信用情報を扱う仕組みがあります。過去に金融トラブル(支払いの長期延滞や債務整理など)を起こした人物の情報は、後述する「信用情報機関」に一定期間記録されます。

金融機関は、クレジットカードの発行やローンの融資を行う際に、この信用情報機関に照会をかけ、申込者の返済能力を審査します。その際、過去のトラブルに関する情報(いわゆる事故情報)が記録されていると、審査に通るのが極めて困難になります。

このように、事故情報が登録されていることによって、あたかも「要注意人物リスト」に載っているかのように様々な金融サービスの利用が制限される状況から、比喩的に「ブラックリストに載る」という表現が定着したのです。したがって、「ブラックリスト」とは特定のリストそのものを指すのではなく、信用情報にネガティブな情報が記録されている「状態」を指す言葉だと理解してください。

信用情報に事故情報が登録された状態のこと

「ブラックリストに載る」という状態の正体は、個人の信用情報を管理する「信用情報機関」に、「事故情報」が登録されている状態を指します。これを理解するために、「信用情報」と「信用情報機関」、そして「事故情報」について、それぞれ詳しく見ていきましょう。

信用情報とは

信用情報とは、クレジットカードや各種ローンなどの申し込みや契約に関する、客観的な取引事実を記録した個人情報のことです。具体的には、以下のような情報が含まれています。

- 本人を識別するための情報:氏名、生年月日、住所、電話番号、勤務先など

- 契約内容に関する情報:契約した会社名、契約の種類(クレジットカード、カードローンなど)、契約年月日、契約額(利用可能枠)、支払回数など

- 支払い状況に関する情報:毎月の支払状況、残高額、完済日、延滞の有無など

- 申込に関する情報:いつ、どの会社に申し込みを行ったかという事実

これらの情報は、私たちがクレジットカードを作成したり、ローンを組んだりする際に、申込書に記入する内容やその後の利用履歴に基づいて登録されます。

信用情報機関とは

信用情報機関とは、加盟している金融機関(クレジットカード会社、銀行、消費者金融など)から消費者の信用情報を収集・管理し、加盟機関からの照会に応じてその情報を提供する機関です。これにより、金融機関は消費者の過剰な借り入れ(多重債務)を防ぎ、貸し倒れのリスクを低減させ、健全な金融取引の維持を図っています。

日本には、主に以下の3つの信用情報機関が存在し、それぞれ異なる業態の金融機関が加盟しています。

- 株式会社シー・アイ・シー(CIC):主にクレジットカード会社、信販会社、消費者金融、携帯電話会社などが加盟。

- 株式会社日本信用情報機構(JICC):主に消費者金融会社が多く加盟していますが、クレジットカード会社や銀行も加盟しています。

- 全国銀行個人信用情報センター(KSC):主に銀行、信用金庫、信用組合、農業協同組合(JAバンク)、政府系金融機関などが加盟。

これら3つの機関は、CRIN(Credit Information Network)というネットワークで提携しており、延滞に関する情報や債務整理に関する一部の情報を相互に交換しています。そのため、例えばCICに加盟しているカード会社で起こした延滞情報は、JICCやKSCに加盟している金融機関の審査でも把握されることになります。

事故情報(異動情報)とは

事故情報とは、信用情報の中でも特にネガティブな内容を指す情報の通称です。信用情報機関の開示報告書では、「異動」という言葉で記載されることが一般的です。

具体的には、以下のような出来事が発生した場合に登録されます。

- 長期の延滞:返済日より61日以上または3ヶ月以上の支払いの遅れ。

- 保証履行(代位弁済):本人が返済できなくなり、保証会社が代わりに返済した。

- 債務整理:自己破産、個人再生、任意整理などの法的手続きを行った。

これらの「異動」情報が信用情報に登録されると、金融機関は「この申込者は過去に約束通りに返済できなかった実績があるため、返済能力に重大な懸念がある」と判断します。その結果、新たなクレジットカードの発行やローンの契約が極めて困難になるのです。これが、「ブラックリストに載る」という状態の正確な仕組みです。

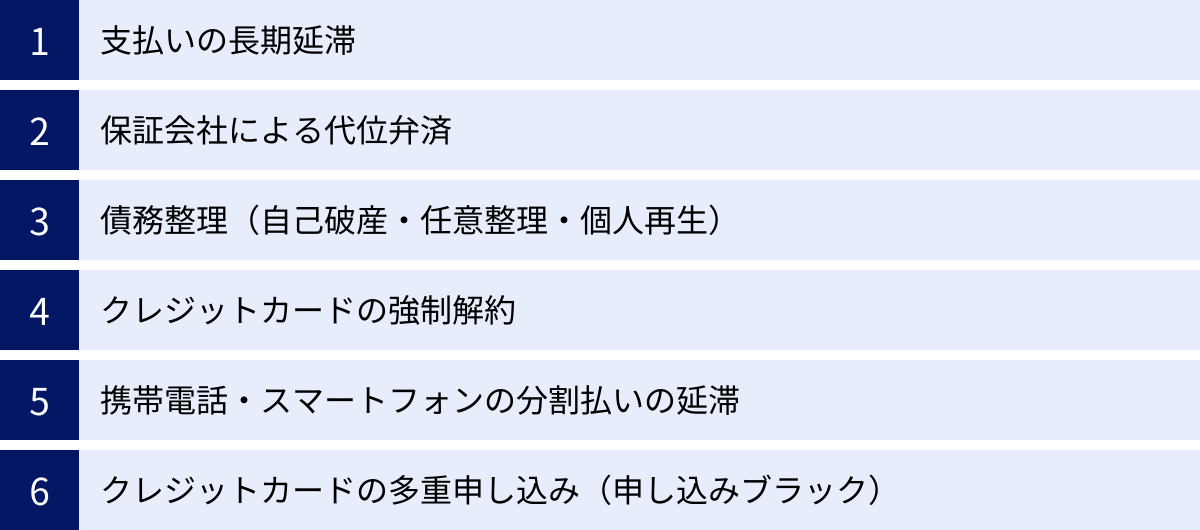

ブラックリストに載る(事故情報が登録される)主な原因

信用情報に「事故情報(異動)」が登録されてしまう、いわゆる「ブラックリスト」状態になるには、明確な原因があります。うっかりミスから重大な契約不履行まで様々ですが、ここではその代表的な原因を6つ、詳しく解説します。自分に心当たりがないか、確認してみましょう。

支払いの長期延滞

最も一般的で、多くの人が陥りやすい原因が、クレジットカードやローンの支払いを長期間にわたって延滞することです。

「延滞」と一言で言っても、1日や数日程度の遅れですぐに事故情報として登録されるわけではありません。多くのカード会社では、支払い日に引き落としができなかった場合、まず電話やハガキで支払いを促す通知が届きます。この段階で速やかに入金すれば、信用情報に傷がつくことは避けられるケースがほとんどです。

しかし、この督促を無視し続け、一般的に「61日以上」または「3ヶ月以上」の延滞に至ると、信用情報機関に「異動」という事故情報が登録されることになります。この「61日または3ヶ月」という期間は、あくまで目安であり、金融機関の規定によって多少前後する可能性があります。

重要なのは、一度「異動」情報が登録されると、たとえ後から延滞した全額を支払ったとしても、すぐにその記録が消えるわけではないという点です。延滞を解消(完済)してから、さらに一定期間(通常は5年間)、その記録が残り続けます。したがって、支払いが遅れそうだと感じたら、放置せずにすぐにカード会社に連絡・相談することが極めて重要です。

保証会社による代位弁済

ローン契約、特に銀行のカードローンなどでは、保証会社の利用が契約条件になっていることが多くあります。この保証会社は、万が一契約者が返済不能に陥った場合に、本人に代わって銀行などの金融機関に残債を一括で返済する役割を担っています。この保証会社による返済を「代位弁済」と呼びます。

代位弁済が行われるのは、契約者が支払いの長期延滞を続け、金融機関からの督促にも応じないなど、自力での返済が不可能だと判断された場合です。金融機関にとっては貸し倒れを避けるためのセーフティネットですが、契約者にとっては極めて深刻な事態です。

代位弁済が実行されると、信用情報には「保証履行」という内容で事故情報が登録されます。これは、「契約上の義務を自力で果たせなかった」という重大な契約不履行を意味するため、非常に重いネガティブ情報として扱われます。

また、代位弁済が行われたからといって、借金の返済義務がなくなるわけではありません。債権(借金を請求する権利)が元の金融機関から保証会社へと移り、今後はその保証会社に対して残債を一括、または分割で返済していくことになります。

債務整理(自己破産・任意整理・個人再生)

借金の返済がどうしても困難になった際の最終的な救済措置として、「債務整理」という法的な手続きがあります。債務整理には主に「自己破産」「個人再生」「任意整理」の3つの種類がありますが、いずれの手続きを選択した場合でも、その事実は信用情報機関に事故情報として登録されます。

- 自己破産:裁判所に申し立て、支払い不能であることを認めてもらい、税金などを除くほぼすべての借金の支払い義務を免除してもらう手続きです。最も効力が大きい分、信用情報への影響も大きく、官報(国の広報誌)にも氏名と住所が掲載されます。

- 個人再生:裁判所に申し立て、借金を大幅に(通常は5分の1程度に)減額してもらい、その減額後の金額を原則3〜5年かけて分割で返済していく手続きです。住宅ローン特則を利用すれば、家を手放さずに他の借金を整理できる場合があります。

- 任意整理:裁判所を介さず、弁護士や司法書士が代理人となって金融機関と直接交渉し、将来発生する利息のカットや、無理のない返済計画(通常3〜5年での分割払い)への変更を目指す手続きです。特定の借金だけを選んで整理できるなど、柔軟性がありますが、元金そのものは減額されません。

これらの手続きは、法律に基づいて借金問題を解決するための正当な手段ですが、金融機関の視点から見れば「契約通りの返済ができなかった」という事実に変わりはありません。そのため、手続きを行ったという情報が一定期間、信用情報に登録され、その間は新たな借り入れなどができなくなります。

クレジットカードの強制解約

クレジットカードを利用していると、規約違反や信用の著しい低下などを理由に、カード会社側の判断で一方的にカード契約を解除されることがあります。これを「強制解約」と呼びます。

強制解約に至る主な原因は以下の通りです。

- 支払いの長期延滞

- 何度も支払いの遅延を繰り返す

- 虚偽の申告(年収や勤務先など)による申し込み

- クレジットカードの現金化など、利用規約で禁止されている行為

強制解約になると、そのカードが利用できなくなるだけでなく、信用情報にもその事実が登録されます。具体的には、CICの信用情報開示報告書では「終了状況」の欄に「本人以外(カード会社)の申出による契約終了」といった趣旨の記載がされ、これが事故情報として扱われます。

自分でカードを解約した場合は単なる「契約終了」として記録されるだけで問題ありませんが、強制解約はネガティブな理由による契約終了であるため、他の金融機関からも「問題のある利用者」と見なされ、審査に大きな悪影響を及ぼします。

携帯電話・スマートフォンの分割払いの延滞

意外と見落としがちですが、非常に重要なのが携帯電話やスマートフォンの本体代金の支払いです。近年、高額化するスマートフォンの端末を、24回や48回といった分割払いで購入するケースが一般的です。

この端末代金の分割払いは、「個品割賦販売契約」というローン契約の一種です。そのため、携帯電話会社は信用情報機関(主にCIC)に加盟しており、契約者の支払い状況を登録しています。

ここで注意すべきは、毎月の携帯電話料金の内訳です。「通信料」と「端末の分割支払金」は、全く性質の異なるものです。

- 通信料の支払い遅れ:これ自体は、通常、信用情報機関には登録されません(ただし、携帯電話会社の社内ブラックリストには記録され、そのキャリアでの契約が難しくなる可能性はあります)。

- 端末の分割支払金の延滞:これはローン返済の延滞と同じ扱いになります。クレジットカードの支払い延滞と同様に、61日以上または3ヶ月以上の延滞が発生すると、信用情報に「異動」情報が登録される可能性があります。

「たかが携帯料金」と安易に考えて支払いを遅らせていると、知らず知らずのうちに信用情報に傷がつき、いざ住宅ローンを組もうとしたり、新しいクレジットカードを作ろうとしたりした際に、審査に通らずに初めて問題に気づく、というケースは少なくありません。

クレジットカードの多重申し込み(申し込みブラック)

これは前述の5つとは少し性質が異なります。事故情報(異動)が登録されるわけではありませんが、結果的にクレジットカードやローンの審査に通りにくくなる状態を指し、俗に「申し込みブラック」と呼ばれます。

これは、短期間(例えば1ヶ月以内)に3枚以上のクレジットカードやローンに立て続けに申し込むことで発生します。信用情報機関には、カードやローンの「申込情報」が登録され、その記録は6ヶ月間保持されます。

金融機関が審査の際に信用情報を照会すると、「この人物は短期間に多数の申し込みを行っている」という事実がわかります。すると、金融機関側は以下のような懸念を抱く可能性があります。

- 「相当お金に困っているのではないか?貸し倒れのリスクが高い」

- 「入会キャンペーン目的で、カードを継続的に利用する意思がないのではないか」

- 「不正な現金化を目的としているのではないか」

このような疑念から、たとえ申込者の属性(年収や勤務先など)に問題がなくても、審査に慎重になり、結果として否決される可能性が高まるのです。一度「申し込みブラック」の状態になった場合は、最低でも6ヶ月間は新たな申し込みを控え、申込情報が消えるのを待つのが賢明です。

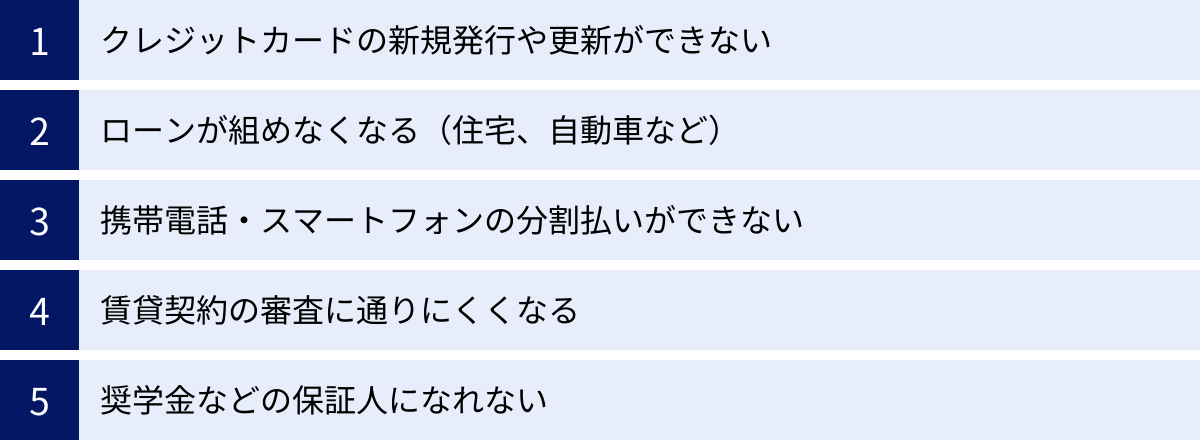

ブラックリストに載るとどうなる?主なデメリット

信用情報に事故情報が登録される、いわゆる「ブラックリスト」状態になると、私たちの生活に様々な制約が生じます。それは単に「クレジットカードが作れない」というだけにとどまらず、人生の重要な局面における選択肢を狭めることにも繋がりかねません。ここでは、ブラックリストに載ることで生じる主な5つのデメリットを具体的に解説します。

クレジットカードの新規発行や更新ができない

最も直接的で分かりやすいデメリットが、新たなクレジットカードの発行がほぼ不可能になることです。カード会社は申し込みを受けると、必ず信用情報機関に照会をかけ、申込者の支払い能力や過去の信用履歴を確認します。その際に「異動」などの事故情報が見つかれば、「返済能力に重大な懸念あり」と判断され、審査に通ることは極めて困難になります。

さらに影響は、新規発行だけに留まりません。現在保有しているクレジットカードにも及びます。クレジットカードには通常、数年ごとに有効期限が設定されており、更新のタイミングでカード会社は再度、利用者の信用情報を確認する「途上与信」を行います。

この途上与信の際に事故情報が発覚した場合、カードの更新が認められず、有効期限の満了と共にそのカードは利用できなくなります。また、更新時期を待たずとも、カード会社が定期的に行う途上与信で事故情報が判明し、突然カードが利用停止になるケースもあります。

このように、一度ブラックリストに載ると、キャッシュレス決済の主要な手段であるクレジットカードを一切利用できなくなる可能性が非常に高くなります。

ローンが組めなくなる(住宅、自動車など)

ブラックリストの影響は、クレジットカード以上に深刻な形で各種ローン契約に現れます。住宅ローン、自動車ローン(マイカーローン)、教育ローン、カードローン、フリーローンなど、金融機関が提供するあらゆる種類のローン審査に通らなくなります。

これらの高額なローンを組む際、金融機関は申込者の返済能力を厳格に審査します。信用情報の照会はその根幹をなすプロセスであり、事故情報が一つでもあれば、その時点で審査の土台に乗ることすらできません。

- 住宅ローン:数千万円単位の借り入れとなる住宅ローンは、審査が最も厳しいローンの一つです。事故情報があれば、まず審査を通過することはありません。これにより、マイホームの購入という人生の大きな目標が、事故情報が消えるまでの長期間(5年〜10年)にわたって実現不可能になります。

- 自動車ローン:数百万円の自動車ローンも同様です。車が生活必需品である地域に住んでいる場合、ローンが組めなければ現金一括での購入しか選択肢がなくなり、生活に大きな支障をきたす可能性があります。

- 教育ローン:子どもの進学のために必要な教育ローンも組むことができません。これは、自身の問題が家族の将来にも影響を及ぼす深刻な事態と言えるでしょう。

このように、ブラックリストに載ることは、人生設計そのものに大きな制約を与えることに直結するのです。

携帯電話・スマートフォンの分割払いができない

現代生活に欠かせないスマートフォン。近年は10万円を超える高額な機種も珍しくなく、多くの人が分割払いを利用して購入しています。しかし、ブラックリストに載っていると、この分割払いが利用できなくなります。

前述の通り、スマートフォンの端末代金の分割払いは「個品割賦販売契約」というローン契約にあたります。そのため、携帯電話会社は契約時に信用情報を照会します。事故情報があれば、当然ながら分割払いの審査には通りません。

その結果、新しいスマートフォンを購入する際には、端末代金を現金で一括払いするしか方法がなくなります。最新の高機能モデルを手に入れることが困難になったり、急な故障で買い替えが必要になった際に、まとまった出費を強いられたりすることになります。日々のコミュニケーションツールであるスマートフォンの利用にも、不便が生じる可能性があるのです。

賃貸契約の審査に通りにくくなる

引越しをしようとした際に、思わぬ壁にぶつかる可能性もあります。それは、賃貸物件の入居審査です。すべての賃貸契約で問題になるわけではありませんが、家賃保証会社の利用が必須となっている物件では、審査に落ちるリスクが高まります。

家賃保証会社は、入居者が家賃を滞納した場合に、大家さんに代わって家賃を立て替える会社です。保証会社は、このリスクを判断するために、入居希望者の審査を行います。このとき、特に信販系(クレジットカード会社系列)の保証会社は、審査の過程で信用情報機関に照会をかけることがあります。

例えば、「株式会社アプラス」「株式会社ジャックス」「株式会社オリエントコーポレーション(オリコ)」といった信販会社が提供する家賃保証サービスがこれに該当します。これらの保証会社を利用する物件に申し込んだ場合、信用情報に事故情報があれば、保証契約を結ぶことができず、結果として入居審査に落ちてしまうのです。

これにより、住みたい物件の選択肢が狭まったり、保証会社の審査がない物件や、連帯保証人だけで契約できる物件を探さなければならなくなったりと、住居選びに大きな制約がかかることになります。

奨学金などの保証人になれない

ブラックリストの影響は、自分自身の契約だけでなく、他人の契約における「保証人」になる際にも及びます。特に、子どもや親族が奨学金、教育ローン、あるいは賃貸契約などを利用する際に、保証人(特に返済義務を直接負う「連帯保証人」)になることを求められるケースがあります。

保証人になる際には、本人と同様に、その人の返済能力が審査されます。金融機関や日本学生支援機構(JASSO)などは、保証人予定者の信用情報を照会することがあります。その際に事故情報が見つかれば、「この人には万が一の際に返済を肩代わりする能力がない」と判断され、保証人として不適格とされてしまいます。

これにより、子どもの進学の機会を狭めてしまったり、家族に迷惑をかけてしまったりする可能性があります。自分の過去の金融トラブルが、大切な家族の未来にまで影響を及ぼしかねないという点は、ブラックリストの非常に重いデメリットの一つと言えるでしょう。

ブラックリストに載っているか確認する方法

「もしかしたら自分はブラックリスト状態かもしれない」と不安に感じたとき、それを憶測で判断するのは精神衛生上よくありません。幸い、自分の信用情報が現在どのような状態にあるのかを、正規の方法で正確に確認する手段があります。その唯一の方法が、信用情報機関への「情報開示請求」です。

信用情報機関に情報開示請求をする

自分の信用情報を確認するための最も確実かつ唯一の公式な方法は、日本に3つある信用情報機関(CIC、JICC、KSC)に直接、情報開示を請求することです。これにより、現在自分の信用情報がどのように登録されているのか、事故情報(異動)の有無、登録されている情報の具体的な内容などを記した「信用情報開示報告書」を入手できます。

開示請求を行うべき主な理由は以下の通りです。

- 現状の正確な把握:クレジットカードやローンの審査に落ちた原因が、本当に信用情報にあるのかを特定できます。

- 情報の誤りがないかの確認:ごく稀に、同姓同名の他人の情報が誤って登録されているケースや、完済したはずの情報が残っているケースなどがあります。誤りがあれば、訂正を申し立てることができます。

- 事故情報の抹消確認:後述する登録期間が経過した後、実際に事故情報が消えているかを確認するために必要です。

ここで重要なのは、どの信用情報機関に開示請求するかです。クレジットカード会社、消費者金融、銀行など、金融機関はそれぞれ加盟している信用情報機関が異なります。そのため、自分が過去に利用した、あるいはトラブルがあった金融機関がどの機関に加盟しているかを調べ、該当する機関に請求するのが効率的です。もし心当たりが複数ある場合や、確信が持てない場合は、念のため3つの機関すべてに開示請求を行うことをお勧めします。

以下に、各信用情報機関の特徴と開示請求の概要をまとめます。

| 信用情報機関 | 主な加盟機関 | 開示方法(主なもの) | 手数料(目安) | 特徴 |

| :— | :— | :— | :— |

| CIC(株式会社シー・アイ・シー) | クレジットカード会社、信販会社、消費者金融、携帯電話会社 | インターネット開示、郵送開示 | 500円(インターネット)

1,500円(郵送) | クレジットカードや携帯端末の分割払いの情報は、ほぼCICで確認できる。最も利用頻度が高い機関。 |

| JICC(株式会社日本信用情報機構) | 消費者金融会社、クレジットカード会社、信販会社 | スマホアプリ開示、郵送開示 | 1,000円 | 消費者金融系の情報に強いが、幅広い業態が加盟している。 |

| KSC(全国銀行個人信用情報センター) | 銀行、信用金庫、信用組合、農協、政府系金融機関 | インターネット開示、郵送開示 | 1,000円 | 銀行系のローン情報や、自己破産・個人再生などの官報情報を最長10年間保有する点が特徴。 |

手数料は2024年5月時点のものです。最新の情報は各機関の公式サイトでご確認ください。参照:株式会社シー・アイ・シー公式サイト、株式会社日本信用情報機構公式サイト、全国銀行個人信用情報センター公式サイト

CIC(株式会社シー・アイ・シー)

CICは、クレジットカードや信販会社の情報が主に登録されているため、多くの方がまず開示請求を検討すべき機関です。

- 開示方法:最も手軽で迅速なのはインターネット開示です。パソコンやスマートフォンから、クレジットカード(手数料決済用)と電話があれば、その場ですぐにPDF形式で報告書を確認できます。受付時間は8:00~21:45で、土日祝日も対応しています。郵送での開示も可能ですが、書類の準備や郵送に時間がかかります。

- 手数料:インターネット開示は500円(税込)、郵送開示は1,500円(税込)です。

- 報告書の見方:「クレジット情報」の項目にある「お支払の状況」内の「26.返済状況」に「異動」という文字があれば、それが事故情報です。また、「入金状況」の欄に「A」(未入金)や「P」(請求額の一部が入金された)といったマークが複数並んでいる場合も、支払いが正常に行われていないことを示します。

JICC(株式会社日本信用情報機構)

JICCは、特に消費者金融からの借り入れ履歴がある場合に確認すべき機関です。

- 開示方法:スマートフォンアプリを利用した開示が便利です。本人確認書類をアップロードし、手数料を支払うことで、後日郵送(簡易書留)で報告書が届きます。郵送での申し込みも可能です。

- 手数料:アプリ、郵送ともに1,000円(税込)です。

- 報告書の見方:「ファイルD」や「ファイルM」といった信用情報記録開示書の「異動参考情報等」の欄に、「延滞」「債務整理」「保証履行」などの記載があれば、それが事故情報にあたります。

KSC(全国銀行個人信用情報センター)

KSCは、銀行からのローン(住宅ローン、カードローンなど)を利用したことがある方や、自己破産・個人再生の手続きをしたことがある方が確認すべき機関です。

- 開示方法:インターネット(パソコン・スマートフォン)での開示と、郵送での開示が可能です。インターネット開示の場合、本人確認書類のアップロードと手数料の支払い後、開示報告書をダウンロードできるURLがメールで通知されます(パスワードは別途郵送)。

- 手数料:インターネット、郵送ともに1,100円〜1,200円程度の本人開示・申告手続利用券をコンビニで購入する必要があります。

- 報告書の見方:「取引情報」の「残債額・入金区分履歴」や「終了状況」の項目に異常を示す記載がないか確認します。特に「官報情報」の欄に、自己破産や個人再生に関する「決定年月日」などの記載があれば、それが事故情報となります。この官報情報は、他の機関では5年で消える情報も、KSCでは10年間登録されることがあるため注意が必要です。

ブラックリストの情報が消えるまでの期間

信用情報に事故情報が登録されてしまった場合、最も気になるのが「この情報はいつ消えるのか?」という点でしょう。このネガティブな記録は永久に残るわけではありませんが、消えるまでには相応の時間がかかります。その期間は、事故の原因や登録された信用情報機関によって異なります。

事故情報の種類によって登録期間は異なる

「ブラックリストは5年で消える」と一括りに言われることがありますが、これは必ずしも正確ではありません。事故情報が信用情報機関に登録される期間は、その原因となった事象(延滞、債務整理など)によって変わります。

さらに重要なのが、「いつからカウントが始まるか(起算点)」です。多くの場合、延滞が発生した日からではなく、その契約が終了した時点(例:完済、解約、代位弁済の完了など)からカウントが始まります。

以下に、主な事故情報の種類ごとの登録期間の目安をまとめました。

| 事故情報の種類 | 起算点(いつから数えるか) | 登録期間の目安(CIC・JICC) | 登録期間の目安(KSC) |

|---|---|---|---|

| 長期延滞 | 延滞が解消された(完済した)時から | 5年以内 | 5年以内 |

| 代位弁済・保証履行 | 代位弁済による返済が完了した時から | 5年以内 | 5年以内 |

| 任意整理 | 完済した時から | 5年以内 | 登録対象外(※) |

| 個人再生 | 再生計画の認可決定日から | 5年以内 | 10年を超えない期間 |

| 自己破産 | 破産手続開始決定日から | 5年以内 | 10年を超えない期間 |

| 多重申し込み | 申し込みをした日から | 6ヶ月間 | 6ヶ月間 |

(※)KSCは銀行系の機関であり、任意整理は裁判所を介さない手続きのため、直接的な登録対象とはなりません。ただし、任意整理の対象となった契約が銀行ローンなどで、その延滞情報などがKSCに登録されている場合は、その情報が残ります。

参照:株式会社シー・アイ・シー公式サイト、株式会社日本信用情報機構公式サイト、全国銀行個人信用情報センター公式サイト

目安は5年から10年

上記の表からもわかるように、多くの事故情報の登録期間は「契約が終了してから5年」が一つの大きな目安となります。支払いの延滞や代位弁済、任意整理といったケースでは、すべての債務を完済した日が非常に重要です。逆に言えば、延滞したまま放置していると、いつまで経っても5年のカウントダウンは始まらないということになります。

一方で、特に注意が必要なのが、自己破産と個人再生です。これらの裁判所を介した手続きに関する情報は「官報情報」として扱われます。CICとJICCではこの情報も5年で抹消されるのが一般的ですが、銀行系の信用情報機関であるKSCでは、官報情報は最長で10年間登録される可能性があります。

自己破産や個人再生をした場合、住宅ローンなど銀行からの高額な借り入れは、手続き後10年間は非常に難しいと覚悟しておく必要があります。このように、事故情報の種類によって回復までの道のりが異なるため、自分の状況を正確に把握することが大切です。

登録期間が終了したかどうかも情報開示で確認できる

登録期間の目安である5年や10年が経過したからといって、「もう大丈夫だろう」と自己判断で新たなクレジットカードやローンに申し込むのは避けるべきです。なぜなら、起算日の認識がずれていたり、万が一情報が抹消されていなかったりした場合、申し込みをしても審査に落ちてしまいます。そして、その「審査に落ちた」という事実(申込情報)が、また新たに6ヶ月間、信用情報に残ってしまうからです。

このような事態を避けるためにも、所定の期間が経過したと思われるタイミングで、必ず再度、信用情報機関に情報開示請求を行いましょう。

開示報告書を取り寄せ、以前は記載されていた「異動」の文字や債務整理に関する情報が、確かに抹消されていることを自分の目で確認するのです。この「抹消確認」こそが、ブラックリスト状態からの完全な脱却を意味します。

情報がクリーンになっていることを確認してから、改めてクレジットカードやローンの申し込みを行えば、信用情報を理由に審査落ちするリスクをなくすことができます。焦らず、確実な手順を踏むことが、スムーズな社会復帰への近道です。

ブラックリストから情報を消す方法はある?

事故情報が登録され、様々な不便を感じる中で、「一日でも早くこの状況から抜け出したい」「何か裏技のような方法で情報を消せないか」と考える方もいるかもしれません。しかし、信用情報の取り扱いには厳格なルールがあり、安易な解決策は存在しません。

時間の経過を待つしかない

結論から言うと、一度登録された正当な事故情報を、登録期間が満了する前に意図的に消去したり、内容を改ざんしたりする方法は、原則として一切ありません。

信用情報は、過去の客観的な取引事実を記録したものです。金融機関が個人の信用を判断するための重要な社会インフラであり、個人の都合で簡単に操作できるようなものであっては、その信頼性が根底から揺らいでしまいます。

インターネット上などで「ブラックリストの情報を消します」といった宣伝文句を掲げる業者を見かけることがありますが、これらはすべて詐欺です。高額な手数料を請求された挙句、何もしてもらえなかったり、個人情報を悪用されたりする二次被害に遭う危険性が非常に高いため、絶対に手を出してはいけません。

したがって、事故情報を消すための唯一の方法は、前述の登録期間(完済から5年など)が自然に経過し、情報が抹消されるのを待つことです。それまでは、後述するデビットカードなどを活用しながら、堅実に生活を立て直すことに専念するのが最も賢明な道です。

ただし、例外的に情報を訂正・削除できるケースもあります。それは、信用情報機関に登録されている情報が事実と異なる場合です。例えば、

- 完済したはずの借金が、未返済のままになっている

- 身に覚えのない契約情報が登録されている(同姓同名の別人との混同など)

- 登録されている個人情報(氏名、生年月日など)に誤りがある

このような場合は、登録元の金融機関に連絡を取り、事実確認を依頼します。事実と異なることが証明されれば、金融機関を通じて信用情報機関に情報の訂正・削除を申請することができます。心当たりがある場合は、まずは開示報告書の内容を精査し、登録元の金融機関に問い合わせてみましょう。

延滞している支払いをすぐに解消する

「時間の経過を待つしかない」というのは、あくまでこれ以上打つ手がないという意味ではありません。特に、現在進行形で支払いを延滞している場合は、今すぐに行動を起こす必要があります。

なぜなら、事故情報の登録期間のカウントダウン(起算)は、多くの場合「契約が終了した時点(=完済した日)」から始まるからです。つまり、延滞している借金を1円でも残したまま放置している限り、登録期間である5年間のカウントは永遠にスタートしません。10年、20年経っても、事故情報は消えないままということになります。

したがって、ブラックリスト状態から脱出するための第一歩であり、絶対条件となるのが、延滞している支払いを一日でも早く全額解消(完済)することです。

もし自力での返済が困難な場合は、一人で抱え込まずに、まずは借入先の金融機関に連絡し、返済計画について相談してみましょう。それでも解決が難しい場合は、弁護士や司法書士といった法律の専門家に相談し、任意整理などの債務整理を検討することも一つの手です。債務整理を行えば、その事実が新たな事故情報として登録されますが、そこから計画的に返済を進めて完済すれば、5年後には情報が消え、経済的に再スタートを切る道筋が見えてきます。

何よりも重要なのは、問題を先送りにせず、今ある債務をゼロにすること。それが、信用回復への長くとも確実な道のりの始まりとなります。

ブラックリストに載っていても作れる可能性があるカード

信用情報に事故情報が登録されている期間中、クレジットカードを持つことはできず、キャッシュレス決済の面で不便を感じる場面も多いでしょう。しかし、クレジットカードがなくても、それに代わる便利な決済手段は存在します。ここでは、ブラックリストに載っていても作成・利用できる可能性が高い3種類のカードを紹介します。

デビットカード

デビットカードは、ブラックリスト状態にある人にとって最も強力な味方となる決済ツールです。

- 仕組み:デビットカードで支払いをすると、その瞬間に自身の銀行口座から利用額が即時引き落とされます。銀行口座の残高が、そのまま利用限度額となります。

- 審査:後払いの機能を持つクレジットカードとは異なり、借金をするわけではないため、原則として発行時の信用情報審査がありません。銀行口座を開設できる15歳以上(中学生を除く)であれば、基本的に誰でも作ることができます。

- 利便性:Visa、Mastercard、JCBといった国際ブランドが付いているデビットカードであれば、世界中のそれぞれの加盟店でクレジットカードとほぼ同じように利用できます。オンラインショッピングや、一部のサブスクリプションサービスでも利用可能です。

- メリット:口座残高以上に使うことがないため、使いすぎを防ぐことができます。現金を持ち歩く必要がなく、スマートに決済ができます。

- 注意点:分割払いやリボ払い、キャッシング機能はありません。また、高速道路料金や一部のガソリンスタンド、月額料金の支払いなど、即時引き落としの仕組みと相性が悪い一部のサービスでは利用できない場合があります。

多くの銀行がデビットカードを発行しており、年会費無料のものも多いため、まず最初に作成を検討すべきカードと言えるでしょう。

プリペイドカード

プリペイドカードも、審査なしで手軽に持てる決済手段の一つです。

- 仕組み:事前にカードにお金をチャージ(入金)し、そのチャージした金額の範囲内で支払いができるカードです。SuicaやPASMOといった交通系ICカードのショッピング機能をイメージすると分かりやすいでしょう。

- 審査:前払い方式のため、発行にあたって信用情報の審査は不要です。年齢制限も緩やかで、コンビニなどで手軽に購入できるものもあります。

- 利便性:デビットカード同様、VisaやMastercardなどの国際ブランドが付いたプリペイドカード(例:Kyash、dカード プリペイドなど)であれば、多くの加盟店で利用できます。

- メリット:チャージした分しか使えないため、計画的なお金の管理がしやすく、使いすぎの心配がありません。万が一紛失しても、チャージ残高以上の被害には遭いません。

- 注意点:チャージの手間がかかります。また、デビットカード以上に利用できる店舗やサービスが限られる場合があります(特に公共料金や継続的な支払いなど)。チャージ上限額や有効期限が設定されている点にも注意が必要です。

家族カード

もし、安定した収入と良好な信用情報を持つ家族(配偶者や親など)がいる場合は、家族カードを発行してもらうという選択肢もあります。

- 仕組み:家族カードは、クレジットカードの本会員の信用に基づいて追加で発行されるカードです。カードの利用明細や支払いは、すべて本会員の口座に一本化されます。

- 審査:審査の対象はあくまで本会員であるため、家族カードを利用する家族会員自身の信用情報は、基本的に問われません。そのため、本人がブラックリスト状態であっても、本会員に問題がなければ発行される可能性が高いです。

- 利便性:機能としては、本会員のクレジットカードとほぼ同等のサービス(ポイント付与、保険など)を利用できます。

- メリット:クレジットカードと同様の利便性を享受できます。ポイントも本会員のカードにまとめて貯まるため、効率的です。

- 注意点:利用の可否は、完全に本会員の協力次第です。利用した分は本会員に請求がいくため、使いすぎは家族間のトラブルの原因になります。必ず本会員の理解を得た上で、ルールを決めて計画的に利用する必要があります。また、本会員が延滞を起こしたり、カードを解約したりした場合は、家族カードも同時に利用できなくなるというリスクがあります。

これらのカードを状況に応じて使い分けることで、事故情報が消えるまでの期間も、キャッシュレス決済の利便性をある程度確保しながら乗り切ることが可能です。

ブラックリストに載らないための対策

ブラックリストに載ってしまうと、5年から10年という長い期間、生活に様々な制約が生じます。そうした事態を避けるためには、日頃から健全なクレジットライフを意識することが何よりも重要です。ここでは、ブラックリストに載らないために実践すべき具体的な対策を4つ紹介します。

支払い日と利用金額をきちんと管理する

最も基本的かつ重要な対策は、「いつ、いくら支払うのか」を正確に把握し、管理することです。うっかりミスによる延滞を防ぐための、具体的な習慣を身につけましょう。

- 引き落とし口座の残高確認を徹底する:支払い日の数日前には、必ずメインバンクの口座残高を確認する癖をつけましょう。給料の振込口座とカードの引き落とし口座が異なる場合は、支払い日までに資金を移動させることを忘れないようにカレンダーやリマインダーに登録しておくと安心です。

- カード会社のアプリやWebサービスを活用する:最近のカード会社は、利用状況をリアルタイムで確認できるスマートフォンアプリや会員専用サイトを提供しています。こまめにログインして、「今月いくら使ったか」「次の支払い額はいくらか」を常に把握しておくことが、使いすぎの防止に繋がります。

- 利用通知メールを設定する:カードを利用するたびにメールで通知が届くサービスを設定しておけば、不正利用の早期発見にも役立ちますし、自分の利用額を意識するきっかけにもなります。

- 複数のカードの支払い日をまとめる:もし複数のクレジットカードを持っているなら、支払い日をできるだけ同じ日(例えば給料日の直後など)にまとめることで、管理がしやすくなり、入金忘れのリスクを減らせます。

返済計画を立てて計画的に利用する

クレジットカードは「未来の収入を前借りしている」という意識を持つことが大切です。特に、分割払いやリボ払い、キャッシングを利用する際には、慎重な返済計画が不可欠です。

- リボ払いの仕組みを正しく理解する:リボルビング払いは、毎月の支払額が一定になるため便利なように見えますが、その裏では高い手数料(金利)が発生し続けており、返済総額が膨れ上がりやすいという大きなリスクを抱えています。利用残高がなかなか減らず、気づいた時には多額の借金を背負っていたというケースは後を絶ちません。安易な利用は避け、利用する場合は必ずシミュレーションを行い、いつまでに完済できるのかを明確に計画しましょう。

- キャッシングは緊急時のみ:クレジットカードのキャッシング機能は、手軽にお金を借りられますが、金利は消費者金融のカードローンとほぼ同じ水準です。あくまで緊急避難的な手段と捉え、日常的な利用は避けるべきです。

- 自分の返済能力を超える利用はしない:大きな買い物をするときは、「本当に今必要か」「自分の収入で無理なく返済できるか」を一度立ち止まって考えましょう。ボーナス払いをあてにしすぎると、業績不振でボーナスが減額された際に返済が滞るリスクがあります。

支払いが難しい場合はすぐにカード会社へ相談する

病気や失業、急な出費などで、どうしても次の支払いが難しい状況に陥ることもあり得ます。そんな時、最もやってはいけないのが、連絡もせずに支払いを放置することです。

支払い日よりも前に、自分からカード会社のコールセンターなどに連絡し、「支払いが難しい」という状況を正直に伝え、相談してください。誠実な態度で相談すれば、カード会社も事情を考慮してくれる可能性があります。

- 一時的な支払い額の減額

- 支払い日の一時的な変更

- 支払い方法の変更(一括払いから分割払いやリボ払いへの変更など)

といった対応を検討してもらえる場合があります。もちろん、これは根本的な解決策ではありませんが、無断で延滞して信用情報に傷がつく最悪の事態を回避できる可能性が高まります。カード会社にとって最も困るのは、連絡が取れず、状況がわからないまま延滞されることです。早めの相談は、利用者としての信頼を維持するためにも極めて重要なアクションです。

一度に多くのクレジットカードを申し込まない

「申し込みブラック」を避けるための対策です。入会キャンペーンが魅力的だからといって、短期間に複数のクレジットカードに申し込むのは得策ではありません。

前述の通り、カード会社は審査の際に申込履歴を確認しており、短期間での多重申し込みは「お金に困っているのでは?」というネガティブな印象を与え、審査に通りにくくなります。

クレジットカードの申し込みは、多くても1ヶ月に1〜2枚程度に留めるのが賢明です。そして、もし一度審査に落ちてしまった場合は、最低でも6ヶ月間は期間を空けてから、次の申し込みを検討するようにしましょう。この6ヶ月という期間は、信用情報機関に申込情報が登録されている期間です。この情報が消えるのを待つことで、次の審査が不利になる要因を一つ減らすことができます。

クレジットカードのブラックリストに関するよくある質問

ここまでブラックリストの仕組みや影響について解説してきましたが、まだ解決しきれない疑問や不安もあるかもしれません。ここでは、特によく寄せられる質問とその回答をまとめました。

家族がブラックリストだと自分も影響を受ける?

原則として、信用情報は完全に個人単位で管理されているため、家族(親、配偶者、兄弟など)がブラックリスト状態であっても、本人の信用情報に直接的な影響はありません。 あなた自身の信用情報がクリーンであれば、クレジットカードの作成やローンの契約は問題なく行えます。

ただし、いくつかの例外的なケースでは間接的に影響を受ける可能性があります。

- あなたがその家族の「連帯保証人」になっている場合:家族が主債務者として借りたローンの連帯保証人になっている場合、主債務者が返済を延滞すると、あなたに返済義務が生じます。もしあなたがその返済を行えなければ、あなた自身の信用情報に事故情報が登録されてしまいます。

- 住宅ローンなどをペアローンや収入合算で申し込む場合:夫婦などで収入を合算して住宅ローンを組む場合、お互いが連帯保証人になったり、ペアローンを組んだりします。この場合、申込者全員の信用情報が審査されるため、片方がブラックリスト状態だと審査に通るのは極めて困難です。

- 審査における総合的な判断:非常に稀なケースですが、過去に同じ住所で家族が深刻な金融事故を起こしている場合など、金融機関によっては審査をより慎重に行う可能性もゼロではありません。しかし、これはあくまで例外的なケースであり、基本的には「信用情報は個人ごとのもの」と理解しておいて問題ありません。

奨学金の返済を延滞するとブラックリストに載る?

はい、載ります。 特に注意が必要なのが、日本学生支援機構(JASSO)の奨学金です。

日本学生支援機構は、信用情報機関(KSC)に加盟しています。そのため、奨学金の返済を3ヶ月以上延滞した場合、その事実が個人信用情報として登録されます。(以前は延滞4ヶ月目からでしたが、現在は3ヶ月以上に変更されています)

参照:独立行政法人日本学生支援機構公式サイト

一度登録されると、延滞を解消してから5年間は情報が残ります。奨学金は「借金」であるという認識が薄い方もいますが、実態はローン契約と何ら変わりません。この延滞が原因で、社会人になってからクレジットカードが作れなかったり、自動車ローンが組めなかったりといった事態に直面する若者が増えています。

返済が困難な場合は、延滞する前に必ず日本学生支援機構に相談し、「減額返還制度」や「返還期限猶予制度」といった救済措置を利用できないか検討することが重要です。

ブラックリストに載るとETCカードも使えなくなる?

はい、使えなくなります。 ETCカードは、大きく分けて2つの種類がありますが、どちらもブラックリスト状態では利用や新規発行が困難になります。

- クレジットカード付帯のETCカード:現在、ほとんどのETCカードはこのタイプです。ETCカードはあくまでクレジットカードの追加カード(子カード)という位置づけであるため、大元となるクレジットカードが強制解約や更新不可になれば、それに付随するETCカードも自動的に利用できなくなります。更新されなかったカードでETCレーンに進入すると、バーが開かず事故に繋がる危険性もあるため、絶対にやめましょう。

- ETCパーソナルカード:これはクレジットカード機能がなく、高速道路の通行料金支払いにのみ特化したカードです。クレジットカードを持てない人でも申し込めますが、発行時にデポジット(保証金)を預託する必要があります(平均利用月額の4倍、最低2万円から)。また、このETCパーソナルカードも発行審査があり、過去の通行料金の未払いなどがあると発行されない場合があります。信用情報そのものを直接照会するわけではありませんが、ブラックリストに載るような状況の方は、他の支払いにおいても問題を抱えているケースが多いため、審査が厳しくなる可能性があります。

「信用情報を回復させる」という業者に注意

「ブラックリストの情報を削除します」「CICの情報をクリーンにします」などと謳う業者は、100%詐欺です。絶対に利用しないでください。

前述の通り、正当に登録された信用情報を、期間満了前に人為的に消去することは法律上・システム上不可能です。こうした甘い言葉で勧誘してくる業者は、以下のような手口で金銭や個人情報をだまし取ろうとします。

- 高額な「手数料」や「着手金」を請求し、何もせずに持ち逃げする。

- 相談の過程で聞き出した氏名、住所、勤務先などの個人情報を、他の悪質な業者に売り渡したり、別の犯罪に悪用したりする。

信用情報に関する悩みや不安に付け込む悪質なビジネスであり、関わっても百害あって一利なしです。もし借金の返済に困っている場合は、このような怪しげな業者ではなく、市区町村の相談窓口、法テラス、あるいは信頼できる弁護士・司法書士といった公的・法的な専門家に相談してください。それが、安全かつ確実に問題を解決するための唯一の道です。