クレジットカードは、現金を持たずに買い物ができる利便性の高い決済手段として、私たちの生活に深く浸透しています。オンラインショッピングから実店舗での支払いまで、その活用シーンは多岐にわたります。しかし、その利便性の裏側には、常に「不正利用」という深刻なリスクが潜んでいることを忘れてはなりません。

ある日突然、身に覚えのない高額な請求が届く。そんな悪夢のような事態は、決して他人事ではありません。犯罪の手口は年々巧妙化・多様化しており、誰もが被害者になる可能性があります。

この記事では、クレジットカードの不正利用に関するあらゆる情報を網羅的に解説します。まず、不正利用被害の現状とその定義を明らかにし、どのような手口が存在するのかを9つのカテゴリーに分けて詳しく掘り下げます。さらに、万が一被害に遭ってしまった場合の具体的な対処法から、被害額が補償されるケース・されないケース、そして最も重要な「今すぐできる予防策」まで、段階的に分かりやすく説明します。

本記事を最後まで読むことで、あなたはクレジットカードを安全に利用するための知識と具体的な行動計画を身につけることができます。 自分の大切な資産を守り、安心してキャッシュレス社会の恩恵を受けるために、ぜひじっくりと読み進めてください。

目次

クレジットカードの不正利用とは

クレジットカードの不正利用とは、カードの名義人本人の許可や意思に反して、第三者がそのクレジットカード情報(カード番号、有効期限、セキュリティコードなど)を盗み出し、商品やサービスの支払いに不正に使用することを指します。これには、物理的なカード本体が盗まれて使われるケースだけでなく、カード情報のみが盗まれてオンラインで悪用されるケースも含まれます。

近年、私たちの生活においてキャッシュレス決済、特にクレジットカードの利用が急速に拡大しました。ECサイトでの買い物が日常的になり、スマートフォン決済の支払い方法としてクレジットカードを登録することも一般的です。この利便性の向上は、裏を返せば、私たちのカード情報がさまざまな場所に保存・通過することを意味し、それが犯罪者にとっての新たな攻撃対象となっています。

不正利用の手口は、古典的なスリや置き引きから、インターネットを介した高度なサイバー犯罪まで、非常に多岐にわたります。そのため、利用者一人ひとりが「自分のカードは大丈夫」と過信せず、正しい知識を持って対策を講じることが不可欠です。不正利用は単なる金銭的な被害に留まらず、発覚後のカード会社への連絡や警察への届け出など、多大な時間と精神的な負担を強いられることにもなります。まずは、この問題の深刻さを正確に認識することが、対策の第一歩と言えるでしょう。

不正利用の被害は増加傾向にある

クレジットカードの不正利用被害は、残念ながら年々深刻化し、増加の一途をたどっています。一般社団法人日本クレジット協会が公表している統計データを見ると、その実態がはっきりと分かります。

同協会の調査によると、2023年(1月~12月)のクレジットカード不正利用被害額は、過去最悪となる540.9億円に達しました。 これは前年の436.7億円から100億円以上も増加しており、被害の拡大がいかに急激であるかを示しています。

(参照:一般社団法人 日本クレジット協会「クレジットカード不正利用被害額の発生状況」)

この被害額の内訳を詳しく見ると、さらに重要な事実が浮かび上がります。被害総額540.9億円のうち、実に501.5億円(約92.7%)が「番号盗用被害」によるものです。番号盗用被害とは、クレジットカード本体の盗難や偽造ではなく、フィッシング詐Git欺やECサイトからの情報漏えいなどによってカード番号や有効期限といった情報だけが盗まれ、オンラインショッピングなどで悪用されるケースを指します。

このデータから、現代のクレジットカード不正利用の主戦場が、物理的な世界からサイバー空間へと完全に移行していることが明確に分かります。私たちが日頃から利用するインターネットの中に、巧妙な罠が数多く仕掛けられているのです。

被害が増加している背景には、いくつかの要因が考えられます。

- Eコマース市場の拡大: スマートフォンやPCから手軽に買い物ができるオンラインショッピングの普及は、不正利用の温床となりやすい環境を生み出しました。利用者が増えれば、それだけ犯罪者のターゲットも増えることになります。

- 手口の巧妙化・組織化: フィッシング詐欺のメールやサイトは、本物と見分けがつかないほど精巧に作られるようになりました。また、犯罪は国際的な組織によって分業化され、盗み出されたカード情報は「ダークウェブ」と呼ばれる闇市場で瞬時に売買されるなど、非常にシステマティックになっています。

- キャッシュレス決済の多様化: QRコード決済や後払いサービスなど、さまざまな決済サービスが登場し、その多くがクレジットカードと連携しています。利便性が高まる一方で、IDやパスワードの管理が煩雑になり、セキュリティ意識が追いつかないケースも少なくありません。

このような状況を踏まえれば、もはや「自分は大丈夫」「怪しいサイトは使わないから平気」といった楽観的な考えは通用しません。クレジットカードを持つすべての人にとって、不正利用はすぐ隣にある現実的な脅威なのです。この事実を重く受け止め、次の章で解説する具体的な手口とその対策について、真剣に学んでいきましょう。

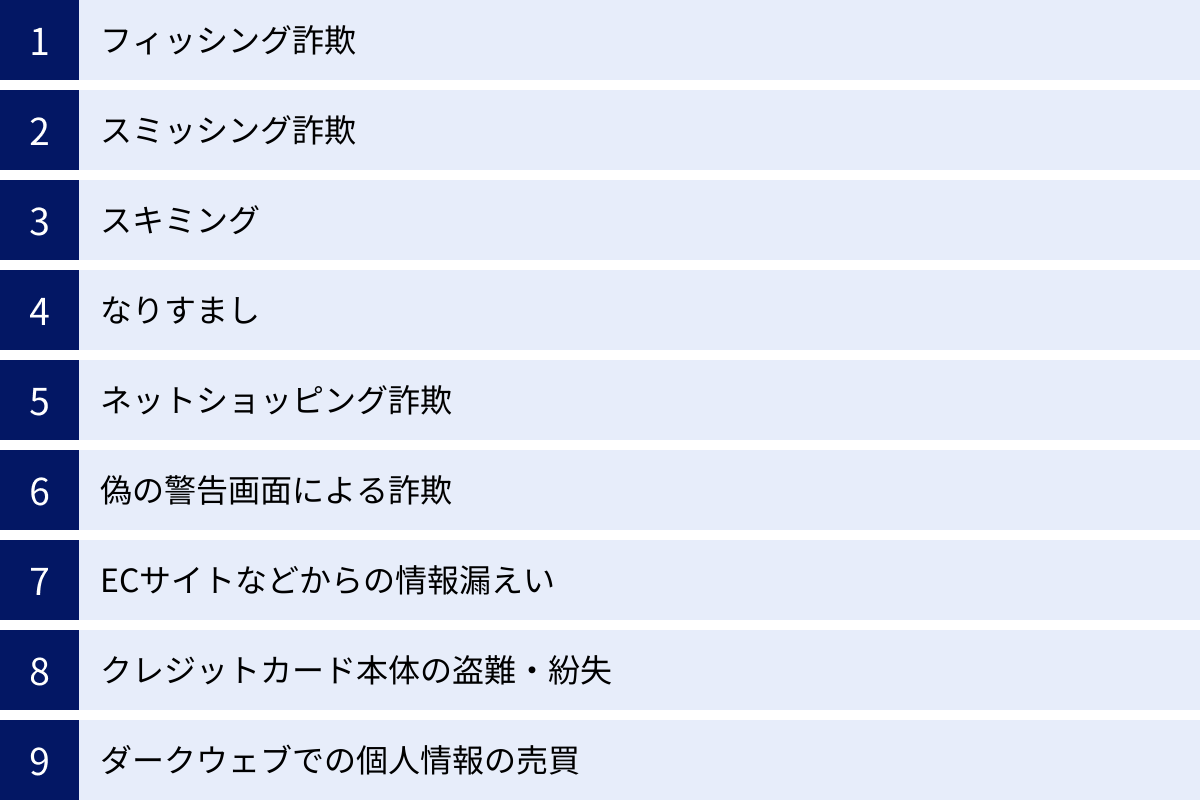

クレジットカードが不正利用される主な手口【9選】

クレジットカードの不正利用と一言で言っても、その手口は多岐にわたります。ここでは、代表的な9つの手口をそれぞれ詳しく解説します。敵の手口を知ることが、最も効果的な防御に繋がります。

① フィッシング詐欺

フィッシング詐欺は、金融機関、カード会社、有名ECサイト、宅配業者などを装った偽の電子メールを送りつけ、本物そっくりの偽ウェブサイトに誘導し、クレジットカード番号、有効期限、セキュリティコード、ID、パスワードといった重要な個人情報を入力させて盗み出す手口です。これは、番号盗用被害の最も典型的な原因の一つであり、非常に多くの被害報告があります。

手口は巧妙化しており、一見しただけでは偽物と見分けるのが困難なケースが増えています。例えば、以下のような件名のメールが届くことがあります。

- 「【重要】クレジットカードの利用確認に関するお知らせ」

- 「お客様のアカウントは一時的に停止されました」

- 「[Amazon]プライム会費のお支払い方法に問題があります」

- 「【佐川急便】お荷物のお届けにあがりましたが、不在のため持ち帰りました」

これらのメールは、受信者の不安や焦りを煽る文面で、「至急ご確認ください」「24時間以内に対応しないとアカウントが永久に凍結されます」といった言葉を使い、冷静な判断力を奪おうとします。そして、メール本文内のリンクをクリックさせると、本物の公式サイトと瓜二つのログインページや情報入力ページが表示されます。そこで情報を入力してしまうと、そのデータがすべて犯罪者の手に渡ってしまうのです。

フィッシング詐欺を見破るためのポイントはいくつかあります。

- 送信元のメールアドレスを確認する: 公式のドメイン(例:@amazon.co.jp)と微妙に異なる、無関係な文字列やフリーメールのアドレス(@gmail.comなど)が使われていることが多いです。

- リンク先のURLを確認する: リンクにマウスカーソルを合わせる(クリックはしない)と表示されるURLを確認します。公式サイトのURLと酷似していますが、スペルが違っていたり、無関係な単語や数字が含まれていたりします。

- 不自然な日本語: 海外の犯罪グループが機械翻訳を使っている場合、文章の言い回しや漢字の使い方に違和感があることがあります。ただし、近年は非常に自然な日本語のメールも増えているため、これだけで判断するのは危険です。

- 宛名が不特定多数向け: 「お客様へ」「会員様各位」のように、あなたの氏名が記載されていないメールは注意が必要です。

対策としては、メールやSMS内のリンクは安易にクリックせず、必ず公式アプリや事前にブックマークしておいた公式サイトからアクセスする習慣をつけることが最も重要です。

② スミッシング詐欺

スミッシング(Smishing)とは、SMS(ショートメッセージサービス)を利用したフィッシング詐欺のことです。SMSとPhishingを組み合わせた造語で、手口の本質はフィッシング詐欺と同じですが、連絡手段がEメールではなくSMSである点が特徴です。

スマートフォンに直接届くSMSは、メールに比べて開封率が高い傾向にあり、通知が目につきやすいため、多くの人がつい反応してしまいがちです。また、送信元が電話番号や「Sagawa」「NTTDocomo」といったアルファベットのサービス名で表示されるため、公式の通知であると信じ込みやすいという心理的な隙を突いてきます。

スミッシングでよく使われるのは、以下のような内容です。

- 宅配便の不在通知: 「お客様宛にお荷物のお届けにあがりましたが不在の為持ち帰りました。下記よりご確認ください。」というメッセージと偽サイトへのリンクが送られてきます。

- 通信キャリアからの通知: 「ご利用料金が高額になっています」「未払い料金があります」といった内容で、確認を促すリンクが記載されています。

- 公的機関を装った通知: 「税金の未納があります」「給付金を配布します」など、公的機関を騙ってリンクをクリックさせようとします。

リンク先の偽サイトでは、不正なアプリ(マルウェア)をインストールさせようとしたり、フィッシングサイト同様に個人情報を入力させようとしたりします。不正なアプリをインストールしてしまうと、スマートフォン内の連絡先情報が盗まれたり、自身のスマホから勝手に新たなスミッシングSMSが送信されたりする二次被害に繋がる可能性もあり、非常に危険です。

対策はフィッシング詐欺と同様で、SMSに記載されたURLは絶対にタップしないことが基本です。宅配業者からの通知であれば、公式アプリや不在票で確認する、料金に関する通知であれば、キャリアの公式サイトに直接アクセスして確認するなど、メッセージの指示に直接従わない冷静な対応が求められます。

③ スキミング

スキミングは、「スキマー」と呼ばれる特殊な装置を使って、クレジットカードの磁気ストライプに記録されている情報を不正に読み取り、その情報を基に偽造カード(クローンカード)を作成する手口です。これは物理的なカードが存在する場所で発生する、古典的かつ直接的な犯罪です。

スキミングが行われる主な場所は以下の通りです。

- 店舗のレジ: 悪意のある店員が、客の見ていない隙に決済端末とは別のスキマーにカードを通し、情報を盗み取ります。一瞬の出来事であるため、被害者は気づきにくいのが特徴です。

- ATM(現金自動預け払い機): ATMのカード挿入口に、本物そっくりの巧妙なスキマーが取り付けられていることがあります。利用者が気づかずにカードを挿入すると、情報が読み取られてしまいます。同時に、隠しカメラで暗証番号を入力する手元を盗撮されるケースも多く見られます。

- ガソリンスタンド: セルフサービスのガソリンスタンドの給油機にスキマーが仕掛けられることがあります。

盗まれた情報は、偽造カードの作成に使われ、海外などで高額な買い物をされるケースが一般的です。

スキミングへの対策として有効なのは、ICチップ搭載カードの利用です。ICチップは磁気ストライプに比べて情報が暗号化されており、複製が極めて困難です。近年発行されているクレジットカードのほとんどはICチップを搭載しており、決済時も磁気ストライプをスキャンするのではなく、ICチップを読み取る端末に差し込む方式(接触IC)や、かざすだけの方式(非接触IC、タッチ決済)が主流になっています。

利用者としてできる対策は以下の通りです。

- 決済時はICチップでの取引を優先する。

- 店員にカードを渡す際は、目の届く範囲で処理してもらう。

- ATMを利用する際は、カード挿入口やキーパッドに不審な装置が取り付けられていないか確認する。

- 暗証番号を入力する際は、手で隠して周囲から見えないようにする。

④ なりすまし

なりすましは、フィッシング、スキミング、ECサイトからの情報漏えいなど、何らかの方法で不正に入手した他人のクレジットカード情報を使って、カード名義人本人になりすまして商品やサービスを購入する行為全般を指します。これは、多くの不正利用手口の「最終目的」と言えるでしょう。

特にオンラインショッピングにおけるなりすまし被害が深刻です。犯罪者は、盗み出したカード番号、有効期限、セキュリティコード、さらには氏名や住所といった個人情報を使って、ECサイトで高額な商品を注文します。商品は自分の住所ではなく、換金しやすい商品(ゲーム機、ブランド品、ギフト券など)を、身元がバレにくい私設私書箱や空き家などに送らせて受け取ります。

近年では、なりすまし対策として導入されている「3Dセキュア(本人認証サービス)」を突破しようとする手口も出てきています。3Dセキュアのパスワードごとフィッシングで盗み出したり、カード会社のふりをして本人確認の電話をかけ、ワンタイムパスワードを聞き出したりする悪質なケースも報告されています。

なりすましの被害を防ぐためには、その前段階である情報漏えいを防ぐことが最も重要です。フィッシング詐欺に引っかからない、安全なサイトを利用する、パスワードを使い回さないといった基本的な対策を徹底することが、結果的になりすまし被害から身を守ることに繋がります。また、万が一情報が漏れてしまった場合に備え、利用通知サービスを設定し、不審な決済を即座に検知できる体制を整えておくことも極めて有効です。

⑤ ネットショッピング詐欺

ネットショッピング詐欺は、商品を販売する意思がないにもかかわらず、本物のように見せかけた偽のECサイトを立ち上げ、利用者にクレジットカードで決済させた後、商品を送らずに金銭とカード情報をだまし取る手口です。

これらの詐欺サイトには、以下のような特徴が見られます。

- 価格が極端に安い: 人気ブランド品や品薄の商品が、市場価格と比べてあり得ないほどの割引価格で販売されています。これは、利用者の射幸心を煽るための典型的な手口です。

- 日本語の表現が不自然: サイト内の商品説明や会社概要などで、機械翻訳を使ったような不自然な日本語が見られます。

- 決済方法が限定的: 支払い方法がクレジットカード決済や銀行振込(前払い)のみで、代金引換が利用できないケースが多くあります。

- 連絡先情報が不十分・虚偽: 「特定商取引法に基づく表記」に記載されている会社名、住所、電話番号などが存在しない、あるいは無関係なものであることがあります。電話番号が携帯電話の番号になっている場合も注意が必要です。

- URLが不審: 公式サイトのドメインとは無関係な文字列であったり、「.xyz」や「.top」など、見慣れないトップレベルドメインが使われていたりします。

対策としては、少しでも「怪しい」と感じたら利用を中止する勇気を持つことが大切です。価格の安さに釣られて安易に手を出さず、購入前には必ずサイトの信頼性を確認しましょう。サイト名や会社名を検索して評判を調べたり、URLが「https://」で始まるSSL/TLS暗号化通信に対応しているかを確認したりするのも有効な手段です。

⑥ 偽の警告画面による詐欺

これは、パソコンやスマートフォンでウェブサイトを閲覧している最中に、突然「ウイルスに感染しました」「システムが破損しています」といった偽の警告画面(フェイクアラート)をポップアップ表示させる手口です。多くの場合、けたたましい警告音や音声が流れ、利用者の不安を極限まで高めます。

この偽警告画面には、マイクロソフトや大手セキュリティソフトメーカーのロゴが無断で使用され、本物の警告であるかのように装われています。そして、「問題を解決するには、表示されているサポート窓口に電話してください」と、電話をかけるように誘導します。

指示通りに電話をかけてしまうと、片言の日本語を話すオペレーターに繋がり、以下のような流れで被害に遭います。

- 遠隔操作ソフトをインストールさせられ、PCを乗っ取られる。

- 「ウイルスを除去するために、長期のセキュリティ契約が必要です」などと嘘を言われ、数万円から数十万円のサポート料金を請求される。

- 支払いのためにクレジットカード情報を聞き出されるか、オペレーターの指示に従って偽の決済サイトで情報を入力させられる。

一度支払ってしまうと、金銭的な被害だけでなく、遠隔操作ソフトを介してPC内のさらなる個人情報(ネットバンキングのID/パスワードなど)が盗まれる危険性もあります。

対策はただ一つ、偽の警告画面は完全に無視することです。画面に表示されている電話番号には絶対に電話してはいけません。ブラウザを閉じることができれば閉じ、できなければタスクマネージャー(Windowsの場合[Ctrl]+[Alt]+[Delete])からブラウザを強制終了するか、PC自体を再起動してください。正規のセキュリティソフトやOSからの警告が、特定の電話番号への連絡を促すことは絶対にありません。

⑦ ECサイトなどからの情報漏えい

このケースは、利用者自身に直接的な落ち度がなくても被害に遭う可能性があるため、特に注意が必要です。利用者が普段から利用しているECサイトやオンラインサービスを提供している企業がサイバー攻撃を受け、顧客の個人情報データベースが流出し、その中に含まれていたクレジットカード情報が悪用されるというものです。

企業は情報セキュリティ対策に力を入れていますが、攻撃者の手口も高度化しており、100%安全とは言い切れません。大規模な情報漏えい事件は後を絶たず、一度流出した情報はダークウェブなどで世界中の犯罪者の手に渡り、いつ不正利用されるか分からない「時限爆弾」のような状態になります。

情報漏えいが発生した場合、通常はサービス提供企業からメールなどでお知らせと謝罪の連絡が来ます。その連絡を受けたら、不正利用の有無を注意深く監視する必要があります。

この手口は利用者側で直接防ぐことは困難です。だからこそ、被害を最小限に抑えるための事後対策が極めて重要になります。

- 利用明細を毎月必ず確認する: 身に覚えのない請求がないか、少額でも見逃さないようにチェックします。

- カード利用通知サービスを設定する: 決済があるたびに通知が来るようにしておけば、不正利用を即座に発見できます。

- パスワードを使い回さない: 万が一、あるサイトからIDとパスワードが漏えいしても、他のサイトで同じものを使い回していなければ被害の連鎖を防げます。

自分に非がないからこそ、日頃からの備えが自分を守る唯一の盾となります。

⑧ クレジットカード本体の盗難・紛失

インターネットを介さない、最も原始的かつ物理的な手口が、カード本体の盗難や紛失です。財布ごと盗まれたり、どこかに置き忘れたりしたカードが、第三者の手に渡って悪用されるケースです。

発生するシチュエーションは様々です。

- スリ、置き引き: 繁華街や満員電車、飲食店などで財布やバッグを盗まれる。

- 車上荒らし: 車内に置いたままにしていたカバンから財布が盗まれる。

- 空き巣: 自宅に侵入され、保管していたカードを盗まれる。

- 単純な紛失: どこかに落としたり、置き忘れたりする。

盗まれたカードは、暗証番号が不要なサイン決済の店舗や、少額決済ならサインも不要なタッチ決済で不正利用される可能性があります。また、カード券面に記載されているカード番号、有効期限、セキュリティコードを使えば、オンラインショッピングでも簡単に悪用されてしまいます。

対策は非常にシンプルですが、徹底することが重要です。

- クレジットカードは現金同様、厳重に管理する。

- 必要最低限のカードだけを財布に入れて持ち歩く。

- 車内など、目の届かない場所にカードを放置しない。

- 紛失や盗難に気づいたら、考えるよりも先に、直ちにカード会社に連絡して利用を停止する。

スピードが何よりも重要です。不正利用される前にカードを無効化できれば、被害を未然に防ぐことができます。

⑨ ダークウェブでの個人情報の売買

最後に紹介するのは、これまでの手口で盗み出されたクレジットカード情報が、最終的にどこへ行き着くのかという点です。その終着点の一つが「ダークウェブ」です。

ダークウェブとは、Tor(トーア)などの特殊なブラウザを使わなければアクセスできない、匿名性の高いインターネット空間のことです。ここでは、麻薬や武器の密売などと並んで、盗まれた個人情報が「商品」として活発に売買されています。

フィッシング詐欺やサイバー攻撃によって盗まれた何万、何十万件ものクレジットカード情報はリスト化され、ダークウェブ上の闇市場で取引されます。カード情報1件あたり数ドルから数十ドルといった価格で売買され、世界中の犯罪者がそれを購入し、さらなる「なりすまし」犯罪に利用するのです。

この仕組みがある限り、一度漏えいした自分のカード情報が、地球の裏側の犯罪組織によって悪用される可能性も十分にあります。自分が直接的な詐欺に遭っていなくても、過去に利用したサービスからの情報漏えいによって、自分の情報がダークウェブ上をさまよっているかもしれないのです。

この事実は、私たちに2つの重要な教訓を与えてくれます。

1つは、情報漏えいを防ぐための日々の対策(フィッシング対策、パスワード管理など)がいかに重要かということ。

もう1つは、漏えいを100%は防げないという前提に立ち、不正利用をいち早く検知するための仕組み(利用明細の確認、通知サービス)を必ず導入しておくべきだということです。

これらの手口を理解することで、日々の生活の中でどのような点に注意すれば良いかが見えてきたはずです。次の章では、万が一被害に遭ってしまった場合に取るべき具体的な行動について解説します。

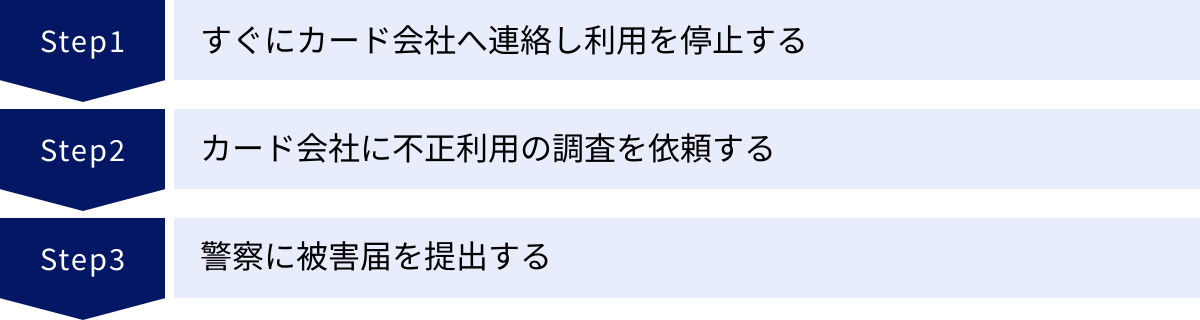

もしかして不正利用?被害に気づいた時の3つの対処ステップ

どれだけ注意していても、不正利用の被害に遭ってしまう可能性はゼロではありません。利用明細を見て「この請求、何だろう?」と不審に思った時、パニックにならず冷静かつ迅速に行動することが、被害を最小限に食い止める鍵となります。ここでは、被害に気づいた時に踏むべき3つの具体的なステップを解説します。

① すぐにカード会社へ連絡し利用を停止する

不正利用の疑いに気づいたら、何よりもまず、直ちにクレジットカード会社へ連絡し、カードの利用を停止してもらうこと。 これが最も重要で、最優先すべき行動です。一刻も早くカードを無効化することで、さらなる不正利用(二次被害)を防ぐことができます。

多くのカード会社は、紛失・盗難・不正利用に対応するための専用ダイヤルを24時間365日体制で設けています。この連絡先は、通常クレジットカードの裏面に記載されています。また、カード会社の公式ウェブサイトにも必ず掲載されています。

いざという時に慌てないよう、普段から連絡先をスマートフォンの連絡帳に登録しておくか、手帳などにメモしておくことを強くお勧めします。

電話をかけると、オペレーターから本人確認のためにいくつかの質問をされます。スムーズに対応できるよう、手元に以下の情報を準備しておくと良いでしょう。

- 氏名、住所、生年月日、電話番号

- クレジットカード番号と有効期限(分からなくても、本人確認ができれば対応してもらえる場合が多い)

- 不正利用が疑われる利用内容(利用日、利用先、金額など)

- カードが手元にあるか、紛失・盗難の状況

オペレーターに状況を説明し、不正利用の疑いがあることを伝えると、即座にそのカードの利用が停止されます。同時に、新しいクレジットカードの再発行手続きについても案内があるはずです。新しいカードは、通常1~2週間程度で郵送されてきます。

この最初のステップをいかに迅速に行えるかが、その後の被害拡大を防ぐ上で決定的な差を生みます。「後で電話しよう」「もう少し調べてから…」などと躊躇せず、疑わしいと感じた瞬間に行動を起こしましょう。

② カード会社に不正利用の調査を依頼する

カードの利用停止手続きと並行して、カード会社に不正利用の本格的な調査を依頼します。 利用停止の連絡をした際に、そのまま調査依頼の手続きに移行するのが一般的です。

調査依頼を行うと、カード会社は専門の部署で、該当する請求が本当に不正なものなのかを詳しく調査します。調査内容は多岐にわたりますが、主に以下のような点が確認されます。

- 利用された店舗やサービスの詳細: どこで、何が購入されたのか。

- 決済時の情報: オンライン決済であれば、利用されたIPアドレスや端末情報。実店舗であれば、決済端末の場所や種類。

- 過去の不正利用パターンとの照合: 蓄積された不正利用のデータと照らし合わせ、典型的なパターンに合致しないか。

多くの場合、調査依頼にあたって「不正利用被害届」のような書類を記入し、カード会社に提出する必要があります。この書類には、被害状況を詳細に記載します。オペレーターの指示に従い、必要な手続きを進めてください。

この調査には、数週間から1~2ヶ月程度の時間がかかることもあります。調査期間中、対象となる請求の支払いは一時的に保留されるのが一般的です。調査の結果、不正利用であると正式に認定されれば、その請求は取り消され、あなたが支払う必要はなくなります。 このプロセスが、後述する「被害額の補償」に直結する非常に重要な手続きです。

調査に協力する上で大切なのは、カード会社からの問い合わせには誠実かつ正確に答えることです。自分の利用状況やカードの管理状況について、正直に伝えましょう。

③ 警察に被害届を提出する

カード会社への連絡と調査依頼が完了したら、次に最寄りの警察署または交番へ行き、被害届を提出しましょう。 クレジットカードの不正利用は「詐欺罪」や「窃盗罪」などに該当する明確な犯罪行為です。

警察への届け出は、必ずしも必須というわけではありません。しかし、届け出ることにはいくつかの重要な意味があります。

- 補償手続きに必要となる場合がある: カード会社によっては、盗難・紛失が原因の不正利用の場合、保険金の請求手続きの一環として、警察から発行される「受理番号」の提出を求められることがあります。受理番号とは、被害届や遺失届が正式に受理されたことを証明する番号です。

- 犯罪の捜査に繋がる: あなたの被害情報が、他の同様の事件と結びつき、犯人逮捕の手がかりになる可能性があります。届け出が増えることで、警察も犯罪の実態を把握しやすくなり、社会全体の防犯対策強化に繋がります。

- 公的な証明となる: 万が一、後々何らかのトラブルが発生した場合に、警察に届け出ているという事実が、あなたが被害者であることを公的に証明する助けになります。

被害届を提出する際は、以下のものを準備していくとスムーズです。

- 本人確認書類(運転免許証、マイナンバーカードなど)

- 印鑑

- 不正利用されたクレジットカード(手元にある場合)

- 不正利用の明細が分かるもの(利用明細書など)

警察官に、いつ、どこで、どのように被害に気づいたのか、カード会社の対応状況などを具体的に説明します。手続きが完了すると、受理番号が交付されるので、忘れずに控えておきましょう。

この3つのステップを冷静に、そして迅速に実行することが、被害に遭った際の正しい初動対応です。次の章では、多くの人が最も気になるであろう「被害額は本当に戻ってくるのか?」という補償の問題について詳しく解説します。

不正利用の被害額は補償される?

不正利用に気づいた時、精神的なショックとともに頭をよぎるのは、「あの高額な請求を自分が支払わなければならないのか?」という金銭的な不安でしょう。結論から言うと、ほとんどのケースで被害額は補償されますが、適用には条件があり、例外も存在します。ここでは、補償の仕組みと注意点について詳しく解説します。

原則としてカード会社の保険で補償される

一般的に、すべてのクレジットカードには「盗難保険(または会員保障制度)」が付帯しています。これは、カードの紛失、盗難、あるいは番号盗用などによって第三者に不正利用された場合に、その損害額をカード会社が補償してくれる制度です。

前章で説明した通り、被害に気づいた後、速やかにカード会社に連絡し、調査の結果、第三者による不正利用であると正式に認められれば、原則として被害額は全額補償されます。 あなたが不正利用分の代金を支払う必要はありません。すでに引き落とされてしまった後でも、後日カード会社から返金されます。

この補償制度があるおかげで、私たちは安心してクレジットカードを利用することができます。現金が盗まれた場合、戻ってくる可能性は極めて低いですが、クレジットカードであれば、不正利用分は補償されるという大きなメリットがあります。

しかし、この強力なセーフティネットも万能ではありません。補償が適用されるためには、カード会員としての「義務」をきちんと果たしていることが大前提となります。その義務とは、善良な管理者としてカードを注意深く扱う「善管注意義務」や、定められた期間内に被害を届け出る義務などです。これらの義務を怠ったと判断されると、補償の対象外となることがあります。次の項目で、その具体的なケースを見ていきましょう。

補償が適用されない3つのケース

不正利用の被害に遭っても、残念ながら補償が受けられない場合があります。それは、カード会員本人に「重大な過失」や「規約違反」があったと判断されたケースです。主に以下の3つのパターンが挙げられます。

① カードの管理に重大な過失があった場合

カード会員規約には、カード利用者は「善良なる管理者としての注意義務(善管注意義務)」を負うことが定められています。この義務に著しく違反する、つまり「不正利用されても仕方がない」と見なされるような管理上の不注意(重大な過失)があった場合、補償は適用されません。

「重大な過失」と判断される可能性のある具体的な例は以下の通りです。

- 推測されやすい暗証番号の使用: 自分の生年月日、電話番号、住所の番地、車のナンバーなどを暗証番号に設定していた場合。また、「1234」や「0000」のような連番やゾロ目も同様です。これらは、第三者が容易に推測できるため、重大な過失と見なされます。

- 暗証番号の漏洩: 暗証番号を記載したメモをカードと一緒に保管していたり、他人に安易に教えたりした場合。

- カードの安易な貸与: 家族や友人にカードを貸し、その結果不正利用された場合(詳細は次項で解説)。

- カードの不適切な保管: 施錠していない車内や、不特定多数の人が出入りする場所にカードを放置し、盗難された場合。

暗証番号の入力が必要な取引(キャッシングやICチップ決済)で不正利用された場合、カード会社は「本人しか知り得ない暗証番号が使われているため、本人の利用、もしくは本人の重大な過失によるもの」と推定します。この推定を覆すのは非常に困難です。暗証番号の管理は、自己責任の最たるものと認識しておく必要があります。

② 家族や知人による利用だった場合

意外に多いのが、配偶者、子供、同居人、友人といった、カード会員と近しい関係にある人物による不正利用です。カード会員の許可なく勝手に使われた場合でも、カード会社はこれを「不正利用」とは見なさず、補償の対象外とすることがほとんどです。

これは、カード会社から見れば、それが本当に無断での利用なのか、あるいは家族間の合意の上での利用なのかを客観的に判断することが極めて困難であるためです。また、家庭内の金銭トラブルは当事者間で解決すべき「民事」の問題であり、警察も介入しにくいという背景があります。

たとえ善意であっても、クレジットカードを他人に貸す行為は会員規約で固く禁じられています。 「ちょっと貸して」と頼まれても、絶対に応じてはいけません。家族が利用するためのカードが必要な場合は、本カードに紐づく「家族カード」を発行するのが正しい方法です。自分のカードの管理責任は、自分自身にしかないことを肝に銘じておきましょう。

③ 届け出が補償期間を過ぎていた場合

カード会社の盗難保険には、補償が適用される期間(補償期間)が定められています。多くのカード会社では、「カード会社に被害を届け出た日から遡って60日間」がその期間とされています。

つまり、届け出た日から61日以上前に発生した不正利用については、たとえ第三者によるものであることが明白であっても、補償の対象外となってしまうのです。

(※この期間はカード会社によって異なる場合があるため、必ずご自身の会員規約をご確認ください)

このルールは、利用明細を毎月必ず確認することの重要性を物語っています。何ヶ月も明細を確認せず、かなり時間が経ってから不正利用に気づいた場合、すでに補償期間を過ぎていて手遅れになる可能性があります。

犯罪者は、被害者が気づきにくいように、最初は数百円程度の少額決済を試すことがあります。これに気づかないでいると、味をしめて高額な不正利用を繰り返すケースもあります。毎月、Web明細や郵送される利用明細書の隅々まで目を通し、身に覚えのない請求がないかをチェックする習慣こそが、このリスクから身を守る最も確実な方法です。

まとめると、不正利用の被害は原則として補償されますが、それは「①管理をしっかり行い、②他人に貸さず、③定期的に明細を確認して、期間内に届け出る」という会員としての責任を果たしていることが前提となります。この点をしっかり理解しておくことが、万が一の際に自分を守ることに繋がります。

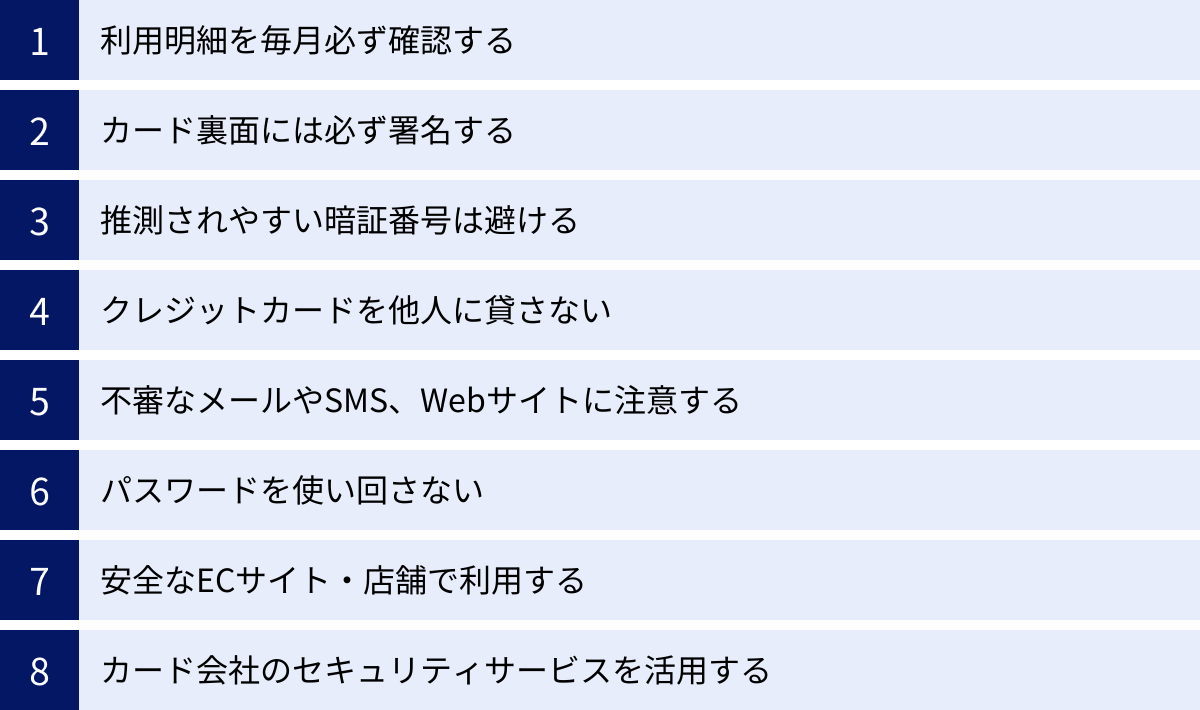

今すぐできる!クレジットカード不正利用を防ぐための8つの対策

これまで不正利用の手口や事後対応について解説してきましたが、最も重要なのは被害を未然に防ぐことです。ここでは、誰でも今日から実践できる、具体的で効果的な8つの予防策を紹介します。これらの対策を日常生活に組み込むことで、不正利用のリスクを大幅に低減できます。

① 利用明細を毎月必ず確認する

不正利用対策の基本中の基本であり、最も重要な習慣が、利用明細を毎月欠かさず確認することです。 これにより、万が一不正利用が発生しても、被害を早期に発見し、前述の補償期間内に対応することが可能になります。

最近はペーパーレス化が進み、Web明細が主流になっています。郵送を待つ必要がなく、いつでも最新の利用状況を確認できるため非常に便利です。月に一度と言わず、週に一度など、定期的にカード会社の会員サイトや専用アプリにログインして、利用履歴をチェックする癖をつけましょう。

チェックする際のポイントは、金額の大小にかかわらず、すべての項目に目を通すことです。見慣れない店名やサービス名がないか、海外からの請求がないか、同じ店舗から短時間に複数回の請求がないかなど、少しでも「おかしいな」と感じたら、すぐに詳細を確認する、あるいはカード会社に問い合わせる姿勢が大切です。この地道な確認作業が、あなたの資産を守る最後の砦となります。

② カード裏面には必ず署名する

クレジットカードが手元に届いたら、まず最初に行うべきことは、カード裏面の署名欄に油性のサインペンで自筆の署名(サイン)をすることです。署名がないカードは、規約上、正式なカードとして認められません。

署名には2つの重要な役割があります。

- 不正利用の防止: 実店舗でカードを利用する際、店員はカード裏面の署名と売上票へのサインが一致しているかを確認する義務があります。署名がなければ、この照合ができず、盗難されたカードが容易に不正利用されてしまいます。

- 盗難保険の適用条件: 万が一、署名のないカードが盗まれて不正利用された場合、カードの管理義務を怠った「重大な過失」と見なされ、盗難保険による補償が受けられない可能性があります。

「サインするのが面倒」「漢字で書くかローマ字で書くか迷う」といった理由で署名を怠るのは非常に危険です。署名はパスポートと同じである必要はなく、自分が書き慣れたものであれば漢字でもカタカナでもローマ字でも構いません。カードを受け取ったら即署名する、これを徹底しましょう。

③ 推測されやすい暗証番号は避ける

暗証番号は、あなた本人であることを証明する重要な情報です。この暗証番号が第三者に知られてしまうと、キャッシングやICチップ決済で不正利用されるリスクが格段に高まります。

絶対に避けるべきなのは、第三者が容易に推測できる番号です。

- 生年月日(西暦・和暦)

- 電話番号(自宅・携帯)の一部

- 住所の番地

- 車のナンバープレート

- 「1234」「9876」などの連続した数字

- 「1111」「7777」などのゾロ目

これらの番号は、万が一、運転免許証や健康保険証など他の個人情報と一緒に盗まれた場合、簡単に推測されてしまいます。暗証番号は、自分にしか分からない、意味のない数字の組み合わせにするのが理想です。また、複数のクレジットカードで同じ暗証番号を使い回すのも避けるべきです。一つのカード情報が漏れた際に、他のカードまで被害が拡大するリスクがあります。

④ クレジットカードを他人に貸さない

「家族だから」「親友だから」といった理由で、クレジットカードを安易に他人に貸すことは、会員規約で固く禁じられている重大な違反行為です。たとえ善意の貸し借りであっても、それによって生じたトラブル(支払い遅延や不正利用)の責任は、すべてカード名義人であるあなたが負うことになります。

前述の通り、家族や知人による利用は、カード会社の補償制度の対象外となるのが一般的です。カードは、名義人本人の信用に基づいて発行されているものであり、その利用権を他人に譲渡することはできません。家族がカードを必要とする場合は、面倒でも正規の手続きを踏んで「家族カード」を発行しましょう。

⑤ 不審なメールやSMS、Webサイトに注意する

フィッシング詐欺やスミッシング詐欺から身を守るためには、デジタルリテラシーを高めることが不可欠です。

- メールやSMSのリンクはクリックしない: 金融機関やECサイトを名乗るメールが届いても、本文中のリンクはクリックせず、必ず公式アプリやブックマークから公式サイトにアクセスして情報を確認してください。

- 送信元を疑う: 送信元のメールアドレスやSMSの送信者名が、本当に公式なものか冷静に確認します。

- URLを確認する: リンク先が本物のサイトか、URLのスペルなどを慎重にチェックします。特に、ログイン情報やカード情報を入力する前には、URLが「https://」で始まっているか(通信が暗号化されているか)を必ず確認しましょう。

- 「緊急」「警告」に惑わされない: 人間の不安や焦りを煽るのは詐欺の常套手段です。慌てて行動せず、一呼吸おいて客観的に状況を判断することが重要です。

⑥ パスワードを使い回さない

多くの人が、様々なWebサイトで同じIDとパスワードの組み合わせを使い回しています。しかし、これは非常に危険な行為です。もし、セキュリティの甘い一つのサイトからパスワードが漏えいした場合、犯罪者はその組み合わせを使って他の主要なECサイトや金融機関のサイトへのログインを試みます(これを「パスワードリスト攻撃」と呼びます)。

これを防ぐためには、サイトごとに異なる、複雑なパスワードを設定することが基本です。

理想的なパスワードは、以下の要素を組み合わせたものです。

- 長さ: 最低でも12文字以上

- 文字種: 英大文字、英小文字、数字、記号を混在させる

- 推測困難: 名前や誕生日、辞書にある単語などを避ける

多数のパスワードを覚えるのが難しい場合は、パスワード管理ツールやアプリを利用するのも有効な手段です。

⑦ 安全なECサイト・店舗で利用する

オンラインでもオフラインでも、クレジットカードを利用する場所の安全性を見極めることが大切です。

- オンライン(ECサイト):

- 特定商取引法に基づく表記がきちんと記載されているか確認する(会社名、住所、電話番号など)。

- サイトのURLが「https://」で始まっているか確認する。

- 極端に価格が安い、日本語が不自然など、怪しい点がないかチェックする。

- オフライン(実店舗):

- なるべくICチップ決済やタッチ決済を利用する(磁気ストライプでのスキャンは避ける)。

- カードを店員に渡す際は、自分の目の前で決済処理をしてもらう。

- ATMを利用する際は、カード挿入口やキーパッドに不審な機器が取り付けられていないか、周囲に怪しい人物がいないかを確認する。

⑧ カード会社のセキュリティサービスを活用する

クレジットカード会社は、不正利用を防ぐために様々なセキュリティサービスを無料で提供しています。これらを積極的に活用しない手はありません。

- 本人認証サービス(3Dセキュア): オンライン決済時の追加認証。必ず設定しておきましょう。

- カード利用通知サービス: 決済のたびにメールやプッシュ通知が届くサービス。不正利用の即時発見に絶大な効果があります。

- 利用可能額の変更: 使わない時は利用可能額を低めに設定しておくことで、万が一の際の被害を抑えることができます。

これらの対策は、一つひとつは小さなことかもしれませんが、複数を組み合わせることで、強固な防御壁を築くことができます。次の章では、これらのセキュリティサービスについて、さらに詳しく解説します。

不正利用対策に有効なカード会社のセキュリティサービス

クレジットカード会社は、利用者が安心してカードを使えるよう、年々高度化する不正利用の手口に対抗するための様々なセキュリティサービスを開発・提供しています。これらの多くは無料で利用できるため、自分のカードでどのようなサービスが提供されているかを確認し、積極的に活用することが重要です。ここでは、代表的な4つのセキュリティサービスを紹介します。

| サービス名 | 主な目的 | 利用シーン | 利用者のアクション |

|---|---|---|---|

| 本人認証サービス(3Dセキュア) | なりすまし防止 | オンライン決済時 | パスワードやワンタイムパスワードの入力 |

| カード利用通知サービス | 不正利用の早期発見 | カード決済発生時 | メールやアプリの通知を確認 |

| 不正利用検知システム | 不審な取引の自動検知 | 全てのカード利用 | (原則不要)カード会社からの連絡に対応 |

| ナンバーレス・バーチャルカード | カード情報の漏えい防止 | 物理カード利用時・オンライン決済時 | アプリでカード情報を確認、バーチャルカードを発行 |

本人認証サービス(3Dセキュア)

本人認証サービスは、オンラインショッピング(ECサイト)でクレジットカード決済を行う際に、カード番号や有効期限といった情報に加えて、本人しか知り得ないパスワードなどを追加で入力させることで、第三者による「なりすまし」を防ぐ仕組みです。

国際カードブランド(VISA, Mastercard, JCB, American Express, Diners Club)がそれぞれ推奨しており、総称して「3Dセキュア」と呼ばれています。

- VISA: Visa Secure

- Mastercard: Mastercard ID Check

- JCB: J/Secure

- American Express: American Express SafeKey

利用者は、事前にカード会社の会員サイトでパスワードを登録しておきます。そして、3Dセキュアを導入しているECサイトで決済する際に、パスワード入力画面が表示され、正しく入力しないと決済が完了しない仕組みです。

近年では、よりセキュリティと利便性を向上させた「3Dセキュア2.0(EMV 3-Dセキュア)」が主流になりつつあります。これは、利用者のデバイス情報や利用頻度、過去の取引履歴などから不正利用のリスクを判定する「リスクベース認証」を導入しています。リスクが低いと判断された取引ではパスワード入力が省略され、利用者は手間なく決済できます。一方で、リスクが高いと判断された場合にのみ、ワンタイムパスワード(SMSやアプリで送信される一度きりのパスワード)や生体認証(指紋・顔認証)などの追加認証が求められます。

3Dセキュアは、オンラインでの不正利用対策として極めて効果が高いため、必ず登録・設定しておくべきサービスです。

カード利用通知サービス

これは、自分のクレジットカードで決済が行われるたびに、その利用日時、利用先、金額などを、リアルタイムでメールやスマートフォンのプッシュ通知で知らせてくれるサービスです。

このサービスの最大のメリットは、不正利用の即時検知が可能になる点です。もし身に覚えのない利用通知が届けば、その瞬間に不正利用の発生を察知できます。すぐにカード会社に連絡してカードを停止すれば、被害がそれ以上拡大するのを防ぐことができます。

月に一度の利用明細チェックでは、発見までに最大1ヶ月程度のタイムラグが生じる可能性がありますが、利用通知サービスがあればその心配はありません。特に、普段あまり利用しないカードや、海外での利用があった場合などには非常に心強い機能です。多くのカード会社が専用アプリを提供しており、アプリのプッシュ通知をONにしておくだけで簡単に利用できます。これも必須で設定しておきたいサービスの一つです。

不正利用検知システム

不正利用検知システム(FDS: Fraud Detection System)は、カード会社側が24時間365日体制で全カード会員の利用状況を監視し、不正利用の兆候を自動的に検知するシステムです。これは利用者が何かを設定するものではなく、カード会社がバックエンドで稼働させている高度なセキュリティ機能です。

このシステムは、AI(人工知能)や機械学習の技術を活用し、過去に発生した膨大な不正利用のパターンを学習しています。そして、以下のような通常とは異なる「不審な取引」を検知します。

- 普段の利用場所とは全く異なる国や地域での利用

- 深夜など、普段利用しない時間帯での高額決済

- 換金性の高い商品(ギフト券、新幹線の回数券など)の連続購入

- 短時間での複数回にわたる決済試行

システムが不審な取引を検知すると、一時的にその取引を保留したり、カードの利用を制限したりします。同時に、カード会社から会員本人に対し、電話やSMSで「このご利用はご本人様のものでしょうか?」という確認の連絡が入ることがあります。

この連絡に心当たりがない場合は、不正利用の可能性が極めて高いため、速やかにその旨を伝えましょう。逆に、自分自身の利用であった場合は、その旨を伝えればカードの利用制限が解除されます。これは、私たちが気づかないところで、カード会社が私たちの安全を守ってくれている非常に重要な仕組みです。

ナンバーレス・バーチャルカード

近年、セキュリティ意識の高まりとともに登場した新しい形態のカードが、「ナンバーレスカード」と「バーチャルカード」です。

- ナンバーレスカード:

その名の通り、カードの券面(表面・裏面)にクレジットカード番号、有効期限、セキュリティコードが一切印字されていない物理的なカードです。カード情報はスマートフォンの専用アプリでのみ確認できます。

これにより、店舗での支払い時に店員や後続の客にカード情報を盗み見される「ショルダーハッキング」のリスクが完全になくなります。 また、カードを紛失・盗難された場合でも、券面から情報が漏れる心配がありません。 - バーチャルカード:

オンライン決済専用に発行される、物理的なカードが存在しない仮想のクレジットカードです。カード番号は既存のメインカードとは別に発行され、アプリ上で確認できます。

バーチャルカードは、利用したい時だけ発行し、利用上限額を設定したり、利用後にすぐに番号を停止・変更したりできるものも多く、セキュリティを非常に高く保てます。特に、初めて利用する海外のECサイトなど、少しでも不安があるサイトで利用する際に便利です。

これらの新しいカードは、カード情報の漏えいリスクそのものを低減させるための強力な対策となります。次にカードを新しく作る、あるいは更新する際には、こうしたセキュリティ機能の高いカードを選択肢に入れることをお勧めします。

クレジットカードの不正利用に関するよくある質問

最後に、クレジットカードの不正利用に関して、多くの人が抱く疑問についてQ&A形式で回答します。

Q. 不正利用の補償期間はいつまでですか?

A. 一般的に、多くのカード会社では「カード会社に被害の届け出を行った日から遡って60日間」が補償の対象期間と定められています。

これは非常に重要なポイントです。例えば、7月15日に不正利用に気づきカード会社に連絡した場合、その日から60日前である5月16日以降に発生した不正利用が補償の対象となります。もし、5月15日以前に発生した不正利用があったとしても、それは補償期間外となり、自己負担となってしまう可能性が非常に高いです。

この「60日」という期間は、あくまで一般的な目安です。カード会社やカードの種類(ゴールドカード、プラチナカードなど)によっては、90日や120日など、より長い補償期間が設定されている場合もあります。正確な期間については、ご自身のカードの会員規約を確認するか、カード会社に直接問い合わせることが最も確実です。

いずれにせよ、このルールがあるからこそ、利用明細を遅くとも月に一度は必ず確認し、不審な点があればすぐに連絡する習慣が不可欠なのです。

Q. 警察への届け出は絶対に必要ですか?

A. 絶対に必要というわけではありませんが、提出することを強く推奨します。

カード会社への不正利用の届け出と調査依頼が最優先ですが、警察への被害届提出には以下のようなメリットがあります。

- 補償手続きの円滑化: カード会社、特に盗難・紛失が原因の不正利用の場合、盗難保険を適用する条件として、警察が発行する「受理番号」の提出を求めるケースが多くあります。届け出ておくことで、補償手続きがスムーズに進みます。

- 公的な証明: 警察に届け出ているという事実は、あなたが不正利用の被害者であることを客観的に示す公的な証明となります。

- 犯罪捜査への貢献: あなたの被害情報が、他の事件と関連づけられ、犯人グループの特定や逮捕に繋がる可能性があります。社会全体の安全に貢献するという意味でも重要です。

手続きは最寄りの警察署や交番で行えます。時間や手間はかかりますが、万全を期すため、そして再発防止のためにも、届け出は行っておくのが賢明な判断と言えるでしょう。

Q. 不正利用されたら信用情報に傷はつきますか?

A. いいえ、不正利用の被害に遭っても、あなたの信用情報に傷がつく(影響が出る)ことはありません。

信用情報とは、個人のローンやクレジットの契約内容、支払い状況などを記録したもので、信用情報機関(CIC、JICC、KSCなど)が管理しています。延滞や債務整理などの金融事故情報が登録されると、俗に「ブラックリストに載る」と言われる状態になり、新たなローンやクレジットカードの審査に通りにくくなります。

しかし、クレジットカードの不正利用は、あくまで第三者があなたの名義を騙って行った犯罪行為です。カード会社の調査によって不正利用であると正式に認定されれば、その請求は取り消されます。あなた自身が支払いを延滞したわけではないため、この件が原因で信用情報に金融事故情報が登録されることは一切ありません。

不正利用の被害に遭った上、さらに信用情報にまで傷がつくのではないかと心配される方も多いですが、その点については安心して大丈夫です。速やかにカード会社に連絡し、適切な手続きを踏むことさえすれば、金銭的な負担も信用の毀損も発生しません。