クレジットカードは、キャッシュレス決済の主役として私たちの生活に深く根付いています。しかし、その利便性の裏側には、常に「不正利用」のリスクが潜んでいます。ある日突然、身に覚えのない請求が届いたら、誰しもが冷静ではいられないでしょう。不正利用の被害は、金銭的な損失だけでなく、精神的にも大きな負担となります。

この記事では、万が一クレジットカードを不正利用されてしまった場合に備え、その補償制度の基本から、被害に気づいた直後にとるべき行動、補償を受けるための期間や条件、そして具体的な申請手続きの流れまでを網羅的に解説します。さらに、補償の対象外となってしまう注意すべきケースや、被害を未然に防ぐための具体的な対策についても詳しく掘り下げていきます。

この記事を最後まで読めば、不正利用に対する正しい知識が身につき、万が一の事態にも落ち着いて対処できるようになります。クレジットカードを安心して使い続けるために、ぜひご一読ください。

目次

クレジットカードの不正利用と補償制度の基本

まず、クレジットカードの「不正利用」とは具体的にどのような状態を指すのか、そして私たちカード会員を守ってくれる「補償制度」とはどのようなものなのか、基本的な知識から確認していきましょう。これらの基本を理解することが、適切な初動対応と確実な補償獲得への第一歩となります。

クレジットカードの不正利用とは

クレジットカードの不正利用とは、カードの名義人本人(カード会員)の許可なく、第三者がそのカード情報を悪用して商品やサービスの決済を行うことを指します。これは、カードそのものが盗まれた場合に限らず、カード情報(カード番号、有効期限、セキュリティコードなど)のみが盗まれて悪用されるケースも含まれます。

近年、不正利用の手口はますます巧妙化・多様化しており、誰もが被害に遭う可能性があります。主な手口としては、以下のようなものが挙げられます。

- フィッシング詐欺: 金融機関や大手通販サイトなどを装った偽のメールやSMSを送りつけ、偽サイトに誘導してカード情報を入力させる手口。

- スキミング: 店舗のレジやATMに設置された特殊な装置(スキマー)で、カードの磁気ストライプ情報を盗み取る手口。

- ECサイトからの情報漏洩: 不正アクセス(ハッキング)により、ECサイトが保有する大量の顧客情報(カード情報を含む)が流出するケース。

- なりすまし: 盗難・紛失したカードを第三者が本人になりすまして利用するケース。

- ネットショッピング詐欺: 実在しない商品を販売しているかのように見せかけた偽のショッピングサイトで決済させ、カード情報を盗む手口。

これらの手口によって盗まれたカード情報は、ダークウェブなどで不正に売買され、世界中の犯罪者の手に渡ることも少なくありません。その結果、ある日突然、海外のオンラインストアから高額な請求が届いたり、全く利用した覚えのないサービスの料金が引き落とされたりといった被害が発生するのです。

特に近年では、物理的なカードの盗難よりも、オンライン上でのカード情報の漏洩による「番号盗用被害」が急増しています。日本クレジットカード協会の調査によると、2023年の不正利用被害額は過去最悪の540.9億円に達し、そのうちの9割以上が番号盗用被害であったと報告されています。(参照:一般社団法人日本クレジットカード協会「クレジットカード不正利用被害額の発生状況」)

このように、カードが手元にあっても安心できないのが現代の不正利用の特徴です。だからこそ、すべてのカード利用者は、不正利用のリスクを正しく認識し、万が一の際に会員を保護してくれる補償制度について深く理解しておくことが極めて重要になります。

ほとんどのカードに付帯する「盗難・紛失保険」

クレジットカードの不正利用は非常に深刻な問題ですが、幸いなことに、日本で発行されているほとんどすべてのクレジットカードには、「盗難・紛失保険」と呼ばれる補償制度が自動的に付帯しています。これは、カード会員が不正利用の被害に遭った際に、その損害額をカード会社が補償してくれるという、非常に心強いセーフティネットです。

この保険は、年会費無料のカードからゴールドカード、プラチナカードといった高ステータスのカードまで、カードの種類を問わず基本的に適用されます。カード会員は、この保険のために別途申し込みをしたり、追加の保険料を支払ったりする必要はありません。クレジットカードを持つこと自体に、この安心が含まれているのです。

では、なぜカード会社はこのような手厚い補償を提供するのでしょうか。それにはいくつかの理由があります。

- 消費者の保護: クレジットカードは「信用」を基盤とした決済システムです。もし不正利用の損害をすべて利用者が負担しなければならないとしたら、怖くて誰もカードを使わなくなってしまうでしょう。利用者が安心してカードを使える環境を整えることが、市場全体の発展に不可欠であるため、カード会社は補償制度を設けています。

- 法的・自主的な取り組み: 割賦販売法などの法律では、カード会社に対して利用者保護のための措置を講じることを求めています。また、クレジットカード業界全体で不正利用対策に積極的に取り組んでおり、補償制度の充実はその一環です。

- リスク管理: カード会社は、不正利用を個人の問題として片付けるのではなく、決済システム全体のリスクと捉えています。高度な不正検知システムを導入して被害を未然に防ぐ努力をすると同時に、万が一発生してしまった被害に対しては保険でカバーするという、二段構えのリスク管理を行っているのです。

この「盗難・紛失保険」があるおかげで、私たちは不正利用の被害に遭っても、原則として金銭的な負担を負うことはありません。ただし、この補償を受けるためには、後述するいくつかの重要な「条件」を満たし、正しい「手続き」を踏む必要があります。

重要なのは、「補償があるから安心」と油断するのではなく、「補償を正しく受けるためのルールを知っておく」ことです。次の章からは、実際に不正利用に気づいたときに何をすべきか、具体的な行動について詳しく見ていきましょう。

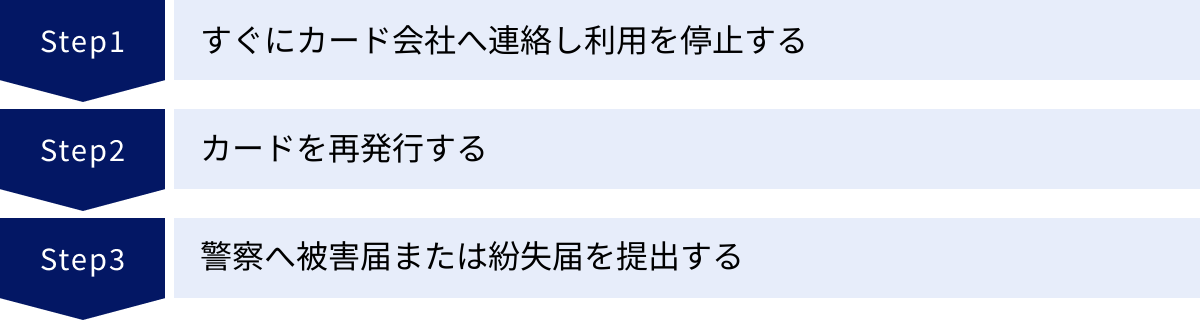

クレジットカードの不正利用に気づいたらやるべき3つのこと

利用明細に見慣れない請求を見つけたり、カード会社から不審な利用に関する確認連絡が来たりした場合、パニックに陥ってしまうかもしれません。しかし、そんな時こそ冷静に、そして迅速に行動することが被害の拡大を防ぎ、スムーズな補償手続きに繋がります。ここでは、不正利用に気づいた直後に必ず実行すべき3つのステップを、その理由とともに詳しく解説します。

① すぐにカード会社へ連絡し利用を停止する

不正利用の疑いに気づいたら、何よりもまず、一刻も早くカード会社に連絡してください。 これが最も重要かつ最初の行動です。

なぜなら、連絡が遅れると、その間に第三者によるさらなる不正利用が行われ、被害が拡大してしまう恐れがあるからです。また、後述する補償制度の適用においても、「速やかな届け出」は絶対的な条件となります。

カード会社の連絡先は、通常、クレジットカードの裏面に記載されています。多くの場合、「紛失・盗難デスク」といった専門の窓口が設けられており、24時間365日、年中無休で対応しています。深夜や休日であっても、ためらわずにすぐに電話をかけましょう。もしカードそのものが手元にない場合は、カード会社の公式ウェブサイトで連絡先を確認してください。

電話をかける前に、以下の情報を手元に準備しておくと、手続きがスムーズに進みます。

- クレジットカード番号、氏名、生年月日など本人確認に必要な情報

- 不正利用が疑われる請求の具体的な内容(利用日、利用先、金額など)

- カードを紛失した場合は、その状況(いつ、どこで、どのようにして失くしたか)

オペレーターに繋がったら、「クレジットカードを不正利用された可能性がある」と明確に伝え、状況を説明します。カード会社は、その連絡を受けた時点で直ちにそのカードの利用を停止する措置を取ります。これにより、それ以降の不正利用を完全にストップさせることができます。

この電話で、オペレーターから今後の手続きの流れ(書類の送付、警察への届け出の要否など)について説明があります。聞き逃さないようにメモを取るなどして、内容を正確に把握しておくことが大切です。

重要なのは、たとえ少額であっても、少しでも「おかしい」と感じたらすぐに連絡することです。不正利用者は、まず少額決済でそのカードが使えるか試し、その後で高額な決済を行うことがあります。最初の小さなサインを見逃さないことが、大きな被害を防ぐ鍵となります。

② カードを再発行する

カード会社に連絡して利用停止の手続きを行うと、通常は同時にカードの再発行を案内されます。不正利用されたカードは、たとえ手元に残っていたとしても、そのカード番号はもはや安全ではないため、必ず再発行の手続きを行ってください。

なぜなら、不正利用の手口が「番号盗用」の場合、カード情報自体が犯罪者の手に渡ってしまっています。同じカード番号を使い続ければ、再び不正利用の標的になるリスクが極めて高いからです。利用停止はあくまで一時的な措置であり、根本的な解決のためには、カード番号を新しいものに変更する必要があります。

再発行の手続きは、利用停止の連絡をした際に、電話口でそのまま進められることがほとんどです。再発行には通常、1週間から2週間程度の時間がかかります。新しいカードが届くまでの間は、そのクレジットカードを利用することはできません。

新しいカードが届いたら、まずやるべきことが2つあります。

- カード裏面の署名欄にすぐにサインする: 署名のないカードは、万が一紛失・盗難に遭った際に補償の対象外となる可能性があります。新しいカードが届いたら、真っ先に署名する習慣をつけましょう。

- 公共料金やサブスクリプションサービスの登録情報を変更する: 新しいカードはカード番号や有効期限が変わっています。そのため、電気・ガス・水道などの公共料金、携帯電話料金、動画配信サービスやネット通販サイトなどの月額課金サービスに古いカード情報を登録している場合は、すべて新しい情報に更新する必要があります。この作業を忘れると、支払いが滞り、サービスが停止してしまう可能性があるので注意が必要です。

カードの再発行は少々手間に感じるかもしれませんが、自身の資産と信用情報を守るための不可欠なプロセスです。カード会社からの案内に従い、速やかに手続きを進めましょう。

③ 警察へ被害届または紛失届を提出する

カード会社への連絡と並行して、最寄りの警察署または交番へ行き、「遺失届(紛失届)」または「被害届」を提出してください。これは、カード会社の補償を受けるための非常に重要な手続きです。

- 遺失届(紛失届): クレジットカードそのものを紛失した場合や盗難された場合に提出します。

- 被害届: カードは手元にあるものの、カード情報が盗まれて不正利用された(番号盗用)場合に提出します。

どちらを提出すべきか不明な場合は、警察官に状況を説明して指示を仰ぎましょう。

なぜ警察への届け出が必須なのでしょうか。その理由は、多くのカード会社が、補償を適用する条件として「警察への届け出」を規約で定めているからです。カード会社は、届け出の際に発行される「受理番号」をもって、その申告が公的な事実であることを確認します。つまり、警察への届け出がなければ、不正利用の調査や補償手続きそのものが進まない可能性があるのです。

届け出の際には、以下のものを持参すると手続きがスムーズです。

- 本人確認書類(運転免許証、マイナンバーカードなど)

- 不正利用されたクレジットカードの情報(カード会社名、カード番号など)

- 印鑑(不要な場合もありますが、念のため)

警察で届け出を済ませると、「受理番号」が伝えられます。この受理番号は、後日カード会社に提出する書類に記入する必要があるため、必ずメモを取るなどして正確に控えておいてください。

警察への届け出は、単に補償を受けるための手続きというだけではありません。届け出られた情報は警察のデータベースに登録され、将来的な犯罪捜査や、同様の被害の発生防止に役立てられます。社会全体の安全に貢献するという意味でも、非常に重要な行動と言えるでしょう。

以上、不正利用に気づいた際にやるべき3つのステップを解説しました。「①カード会社へ連絡→②カードを再発行→③警察へ届け出」この流れを頭に入れておき、万が一の際には迅速に行動できるように備えておきましょう。

不正利用の補償が適用される期間と条件

クレジットカードの不正利用に対する補償制度は非常に心強いものですが、無条件にいつでも適用されるわけではありません。補償を受けるためには、カード会社が定める「期間」と「条件」をクリアする必要があります。ここでは、その最も重要なポイントについて詳しく解説します。

補償が適用される期間

不正利用の補償を受けられる期間には、明確な期限が設けられています。これは非常に重要なルールであり、知っているかどうかで結果が大きく変わる可能性があります。

多くのカード会社では、「カード会社に不正利用の届け出をした日から遡って60日間」が補償の対象期間として定められています。一部のカード会社では90日など、より長い期間を設定している場合もありますが、一般的には60日が基準と覚えておきましょう。

これは何を意味するのでしょうか。具体例で考えてみましょう。

- 例: 8月15日に利用明細を確認し、6月10日に行われた身に覚えのない5万円の請求を発見。すぐにカード会社に連絡した。

- 判定: 届け出日の8月15日から遡って60日前は、おおよそ6月16日です。6月10日の利用は、この60日間の範囲から外れてしまっています。そのため、この5万円の請求は補償の対象外となる可能性が非常に高いです。

もし、この不正利用の発見と届け出が7月20日であれば、6月10日の利用は60日間の範囲内に収まるため、補償の対象となります。

このように、補償が適用されるかどうかは、不正利用が発生した日ではなく、いつ気づいて届け出たかが基準となります。この「60日間ルール」が存在するため、クレジットカードの利用明細を毎月必ずチェックする習慣が極めて重要になるのです。数ヶ月間明細を確認せずに放置してしまうと、その間に発生した不正利用が補償期間を過ぎてしまい、全額自己負担となるリスクがあります。

カード会社がこのような期間を設けている背景には、被害の早期発見・早期解決を促す目的があります。長期間放置されると、調査が困難になったり、さらなる不正利用を誘発したりする可能性があるためです。

結論として、不正利用の被害を最小限に抑え、確実に補償を受けるためには、少なくとも月に一度は利用明細に目を通し、異常がないかを確認することが不可欠です。最近では、多くのカード会社がWeb明細や専用アプリを提供しており、リアルタイムで利用状況を確認できます。これらのツールを積極的に活用し、不正の早期発見に努めましょう。

補償が適用されるための主な条件

補償期間内に届け出たとしても、それだけで自動的に補償が受けられるわけではありません。カード会社の会員規約には、補償を適用するためのいくつかの前提条件が定められています。これらは、カード会員として果たすべき最低限の義務とも言えるものです。

以下に、多くのカード会社で共通して定められている主な補償適用条件をまとめました。

| 条件 | 具体的な内容と理由 |

|---|---|

| カード会社への速やかな連絡 | 不正利用の疑いに気づいたら、直ちにカード会社の紛失・盗難デスクへ連絡することが必須です。連絡が遅れると、被害が拡大する恐れがあるため、会員の義務とされています。 |

| 警察への届け出 | 紛失・盗難の場合は「遺失届」、番号盗用の場合は「被害届」を警察に提出し、その際に発行される「受理番号」を取得する必要があります。これは、申告の客観性を担保するために必要です。 |

| カード会員に「重大な過失」がないこと | カードの管理や暗証番号の取り扱いにおいて、会員に著しい注意義務違反(重大な過失)があったと判断されると、補償の対象外となる場合があります。詳細は次の章で解説します。 |

| カード会社の調査への協力 | カード会社は、不正利用の事実関係を確認するために調査を行います。この調査に必要な書類の提出や、聞き取りへの協力は必須です。非協力的な場合、補償手続きが停滞・否認されることがあります。 |

| カード裏面への署名 | クレジットカードの裏面には、必ず本人が署名(サイン)している必要があります。署名がないと、店舗での本人確認が不十分になり、会員の管理義務違反と見なされる可能性があります。 |

| 請求が本人や家族によるものではないこと | 当然ながら、カード会員本人やその家族、同居人など、会員の関係者が利用した場合は不正利用とは見なされず、補償の対象外となります。 |

これらの条件は、一見すると厳しく感じるかもしれません。しかし、これらはすべて、クレジットカードという「信用」に基づいた決済システムを安全に維持し、善良なカード会員を保護するために設けられたルールです。

特に重要なのが、「カード会員に重大な過失がないこと」という点です。多くの補償トラブルは、この「過失」の有無を巡って発生します。どのようなケースが「重大な過失」と見なされ、補償が受けられなくなってしまうのか。次の章で、具体的な事例を交えながら詳しく見ていきましょう。

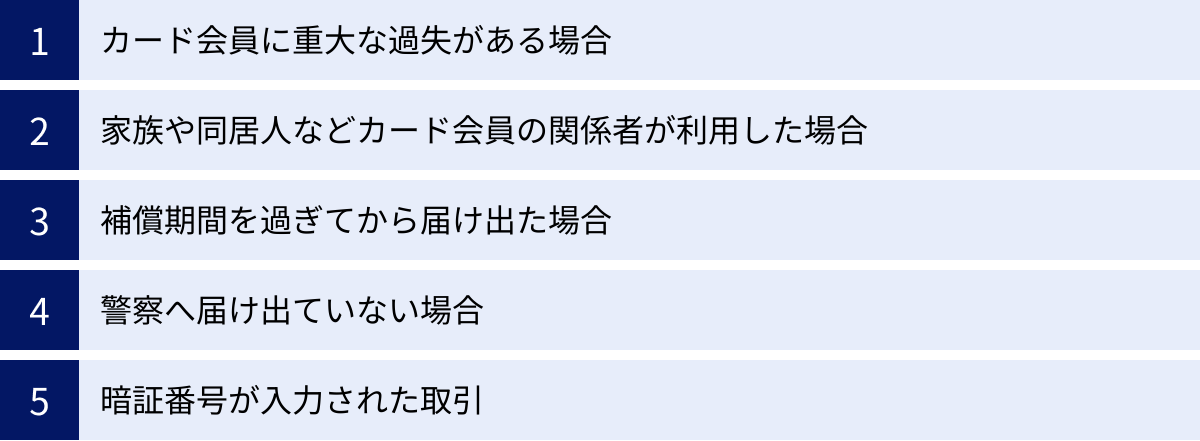

要注意!不正利用でも補償の対象外になるケース

「盗難・紛失保険があるから、不正利用されても大丈夫」と考えているとしたら、それは少し危険な認識かもしれません。実は、不正利用の状況によっては、補償制度の対象外となり、被害額の全額または一部を自己負担しなければならないケースが存在します。

これらのケースの多くは、カード会員自身の「注意義務違反」、つまりカードの管理や取り扱いに問題があったと判断された場合に該当します。ここでは、補償が適用されない代表的な5つのケースについて、その理由と具体的な状況を詳しく解説します。

カード会員に重大な過失がある場合

カード会社の会員規約では、補償の適用除外項目として「会員の故意または重大な過失に起因する損害」が必ずと言っていいほど挙げられています。この「重大な過失」とは、通常求められる最低限の注意を著しく怠った状態を指します。具体的には、以下のようなケースが該当します。

推測されやすい暗証番号を設定していた

暗証番号は、カードの本人認証における最後の砦です。そのため、第三者に容易に推測されるような番号を設定することは、重大な過失と見なされます。

- 具体的な例:

- 自分の生年月日やその一部(例: 1990年8月15日生まれの人が「1990」「0815」など)

- 電話番号(自宅や携帯)の下4桁

- 住所の番地

- 「0000」「1234」「9999」などの連番やゾロ目

これらの番号は、もしカードと一緒に運転免許証や健康保険証が入った財布を盗まれた場合、第三者に簡単に見破られてしまいます。カード会社は、このような安易な暗証番号の設定を避けるよう利用者に注意喚起しており、それを守らなかった場合は、本人の管理責任が問われることになります。

暗証番号を他人に教えてしまった

暗証番号は、たとえ家族や親しい友人であっても、絶対に他人に教えてはいけません。 暗証番号を本人の口から第三者に伝えた場合、その管理責任を放棄したと見なされ、その第三者(あるいはそこから情報が漏れた別の誰か)による利用は補償の対象外となります。「ちょっとだけお願い」と頼まれて教えた結果、後でトラブルになっても、カード会社は救済してくれません。

また、暗証番号を付箋やメモに書いて財布に入れておく、スマートフォンのメモ帳に保存しておくといった行為も同様に危険です。これらがカードと一緒に盗まれた場合、暗証番号を直接教えたのと同じ状況と判断され、重大な過失とされる可能性が極めて高くなります。

カードを他人に貸してしまった

クレジットカードの会員規約では、カードの名義人本人以外が使用することを固く禁じています。 これを「カードの貸与禁止」と言います。親しい間柄であっても、自分のカードを他人に貸して買い物をさせる行為は明確な規約違反です。

もし、貸した相手がそのカードで想定以上の金額を使ったり、情報を盗んで別の決済に使ったりしても、それは「不正利用」ではなく「貸与者と借用者の間のトラブル」と見なされます。したがって、カード会社の補償は一切適用されず、利用代金はすべて名義人の支払い義務となります。

カードの裏面に署名がなかった

クレジットカードの裏面にある署名欄は、決して飾りではありません。この署名は、カードの所有者が名義人本人であることを証明する重要な要素です。

店舗でカードを利用する際、店員は伝票のサインとカード裏面の署名が一致するかを確認する義務があります。もしカード裏面に署名がなければ、店員は本人確認のしようがありません。盗難されたカードが署名のないまま不正利用された場合、カード会社は「署名をしていれば防げたかもしれない被害」と判断し、会員の管理義務違反(過失)を問い、補償額を減額したり、補償を拒否したりすることがあります。新しいカードが届いたら、真っ先に署名する習慣をつけましょう。

家族や同居人などカード会員の関係者が利用した場合

これは見落とされがちですが、非常に重要なポイントです。カード会員の家族(配偶者、子供、親など)や同居人が、会員に無断でカードを利用した場合、これは原則として「不正利用」とは見なされず、補償の対象外となります。

カード会社から見ると、これは家庭内の問題であり、カードの管理が不十分であった結果と判断されるためです。例えば、子供が親のカードを勝手に使ってオンラインゲームで高額な課金をした、といったケースでは、補償を受けることは極めて困難です。

たとえ会員本人が全く関知していなくても、カードの保管場所が甘く、家族が容易に持ち出せる状態にあったこと自体が、管理上の問題とされてしまうのです。カードは現金と同様、あるいはそれ以上に厳重に管理し、家族であっても勝手に使われることのないように保管場所を工夫する必要があります。

補償期間を過ぎてから届け出た場合

前章で解説した通り、多くのカード会社では補償対象期間を「届け出があった日から遡って60日間」と定めています。したがって、この期間を1日でも過ぎてしまった不正利用については、たとえ会員に何の過失がなくても補償は適用されません。

利用明細の確認を怠り、数ヶ月後に不正利用に気づいた、というケースがこれに該当します。このルールは非常に厳格に運用されるため、「忙しくて確認できなかった」といった理由は通用しません。定期的な明細チェックがいかに重要であるかがわかります。

警察へ届け出ていない場合

カード会社は、補償手続きを進める上で、警察が発行する「受理番号」の提出を求めます。これは、会員からの申告が虚偽ではなく、公的機関に届け出られた事実であることを確認するためです。

したがって、警察への届け出を怠ったり、面倒だからと行かなかったりした場合は、補償の前提条件を満たしていないと判断され、手続きがストップしてしまいます。カード会社への連絡と警察への届け出は、必ずセットで行うものと認識しておきましょう。

暗証番号が入力された取引

店舗でのICカード決済や、ATMでのキャッシングなど、暗証番号が正しく入力されて行われた取引は、原則として「本人による利用」と推定されます。

なぜなら、暗証番号は本人しか知り得ない、極めて秘匿性の高い情報とされているからです。そのため、暗証番号が使われた不正利用の被害を証明することは、サインによる取引よりも格段に難しくなります。

ただし、スキミングと盗撮などを組み合わせた巧妙な手口で暗証番号が盗まれた場合など、会員に過失がないと総合的に判断されれば、補償の対象となる可能性もゼロではありません。しかし、基本的には補償のハードルが非常に高くなる、と理解しておくべきです。このことからも、推測されにくい暗証番号を設定し、入力する際は手元を隠すなどの対策が重要になります。

これらの対象外ケースを知ることは、不正利用の被害から自身を守るための最良の予防策に繋がります。自身のカード管理方法を今一度見直し、リスクを最小限に抑えましょう。

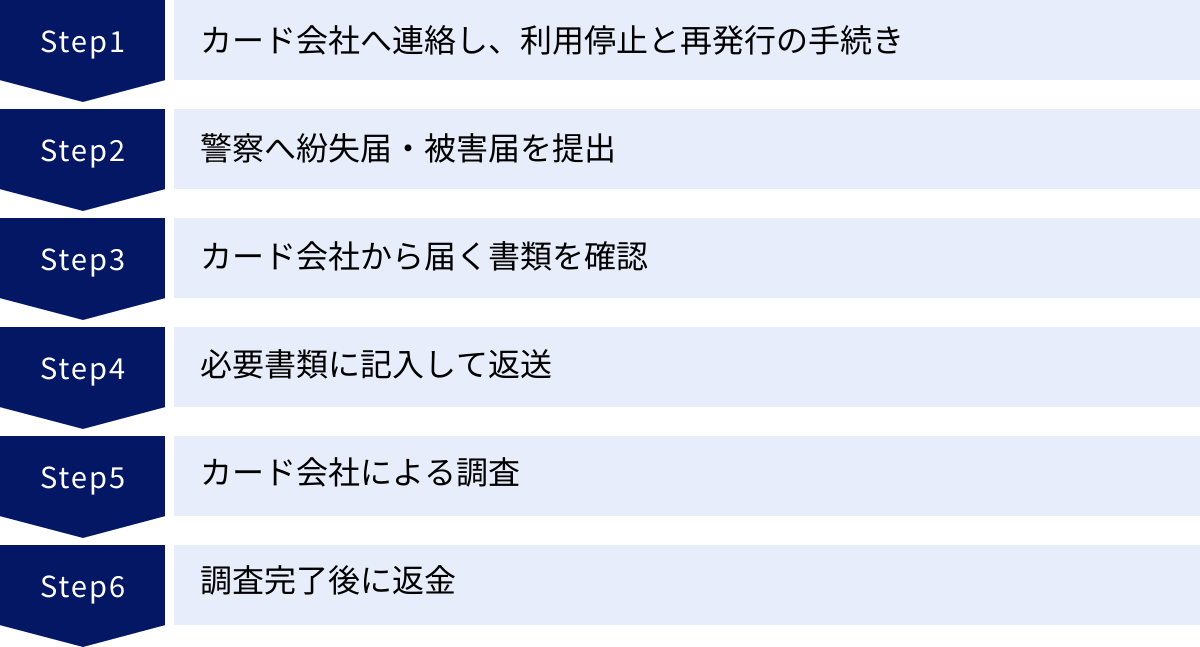

補償を受けるための申請手続きの流れ【6ステップ】

不正利用に気づいた後、実際に補償(返金)を受けるまでには、どのような手続きを踏む必要があるのでしょうか。カード会社によって細かな違いはありますが、おおむね以下の6つのステップで進行します。この流れを事前に把握しておくことで、万が一の際にも慌てず、着実に手続きを進めることができます。

① カード会社へ連絡し、利用停止と再発行の手続き

すべての始まりは、このステップです。前述の通り、不正利用の疑いに気づいたら、直ちにカード裏面などに記載されている「紛失・盗難デスク」へ電話します。オペレーターに状況を説明し、カードの利用を停止してもらいましょう。これにより、被害の拡大を防ぎます。

この電話で、オペレーターから今後の手続きについて案内があります。その際、カードの再発行手続きも同時に行うのが一般的です。新しいカードが届くまでの期間や、届いた後の注意点(公共料金の支払い設定変更など)についても確認しておきましょう。また、この時点で「警察への届け出が必要である」旨も伝えられます。

② 警察へ紛失届・被害届を提出

カード会社への連絡を済ませたら、次に最寄りの警察署または交番へ向かいます。

- カード自体をなくした、盗まれた場合 → 遺失届(紛失届)

- カードは手元にあるが、番号が盗用された場合 → 被害届

を提出します。手続きが完了すると、「受理番号」が発行(口頭で伝えられることが多い)されます。この受理番号は、後のステップで必要になる非常に重要な情報ですので、必ず正確にメモしてください。スマートフォンのメモ機能などを活用すると確実です。

③ カード会社から届く書類を確認

カード会社への連絡後、通常は1週間程度で、不正利用に関する調査のための書類が郵送されてきます。カード会社によって名称は異なりますが、「不正利用調査依頼書」「被害状況報告書」といった書類が一般的です。

書類が届いたら、まず内容物をすべて確認しましょう。主に以下のものが同封されています。

- 不正利用に関する調査依頼書(記入・返送が必要)

- 不正利用された可能性のある利用明細の一覧

- 手続きの流れを説明した案内状

- 返信用封筒

まずは同封されている利用明細の一覧に目を通し、どれが身に覚えのない請求なのかを正確に特定します。自分の記憶と照らし合わせ、間違いなく不正利用であると確信できるものをチェックしましょう。

④ 必要書類に記入して返送

次に、メインの書類である「不正利用調査依頼書」に必要事項を記入していきます。記入を求められる主な項目は以下の通りです。

- 氏名、住所、連絡先などの個人情報

- カード番号

- 不正利用に気づいた経緯

- 警察への届け出情報(届出警察署、届出年月日、受理番号)

- 不正利用と申告する取引の詳細(一覧からチェックする形式が多い)

- カードの保管状況に関する質問(紛失の有無、家族による利用の可能性など)

- 署名・捺印

ここでは、事実を正確かつ正直に記入することが極めて重要です。特に、警察への届け出に関する情報は必須項目です。受理番号を間違えないように転記してください。

すべての記入が終わったら、指定された本人確認書類のコピー(運転免許証など)を同封し、付属の返信用封筒に入れて、定められた期限内にカード会社へ返送します。期限を過ぎると手続きが進まなくなる可能性があるので、書類が届いたら早めに対応しましょう。

⑤ カード会社による調査

提出された書類に基づき、カード会社が本格的な調査を開始します。この調査は、カード会社の不正利用調査担当部署が主体となって行われます。

調査の内容は多岐にわたりますが、主に以下のようなことが行われます。

- 加盟店への照会: 不正利用が行われたとされる店舗(加盟店)に対し、取引の状況を確認します。例えば、オンラインショッピングであれば、商品の送付先住所やIPアドレスなどを照会します。実店舗であれば、伝票に書かれたサインの筆跡を確認したり、防犯カメラの映像提供を依頼したりすることもあります。

- 申告内容の精査: 会員から提出された書類の内容と、カードの利用履歴やパターンを照合し、矛盾がないかなどを精査します。

- 会員への追加聞き取り: 調査の過程で不明な点があれば、担当者から電話などで追加の質問をされることもあります。

この調査期間は、一般的に1ヶ月から2ヶ月程度かかります。ケースが複雑な場合は、それ以上の時間がかかることもあります。調査中は進捗が気になるところですが、基本的にはカード会社からの連絡を待つことになります。

⑥ 調査完了後に返金

カード会社の調査が完了し、申告内容が「第三者による不正利用である」と正式に認定されると、補償が確定します。その結果は、書面または電話で通知されます。

返金(補償)の方法は、不正利用された代金の引き落とし状況によって異なります。

- 引き落とし前の場合: カード会社が請求を取り消す処理を行います。そのため、会員の口座から代金が引き落とされることはありません。

- 引き落とし後の場合: すでに引き落とされてしまった代金は、後日、カード利用代金の引き落とし口座に返金(振り込み)されます。または、翌月以降のカード利用代金から相殺される形で返金されることもあります。

これで、一連の補償手続きは完了です。この流れを理解しておけば、どの段階で何をすべきかが明確になり、落ち着いて対応できるはずです。

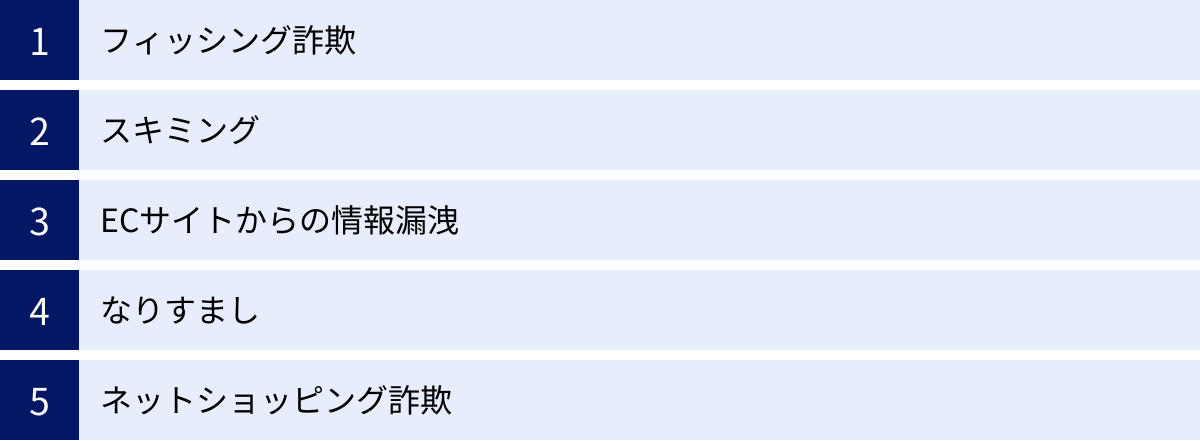

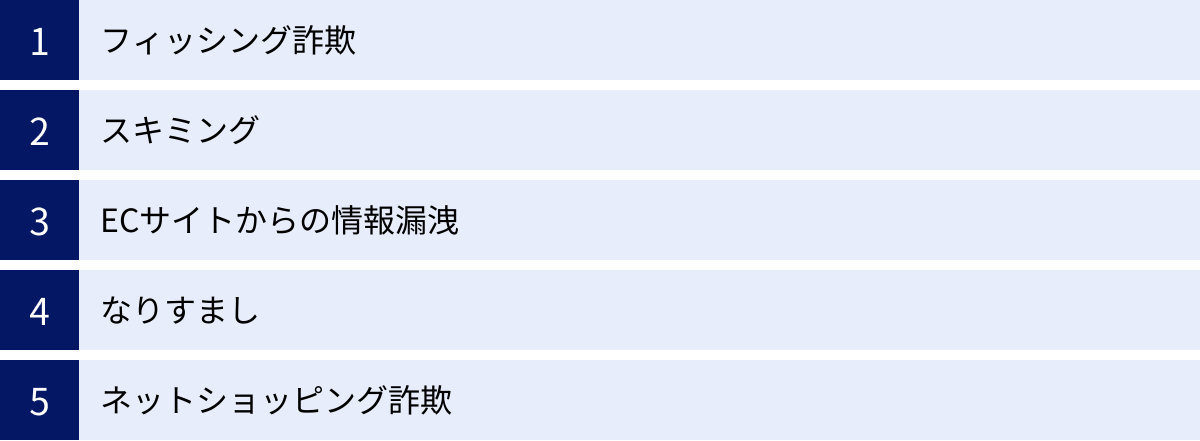

知っておきたい!不正利用の主な手口

不正利用の被害から身を守るためには、まず敵である「手口」を知ることが不可欠です。犯罪者は、私たちの心理的な隙やシステムの脆弱性を突き、巧妙な方法でカード情報を盗み出そうとします。ここでは、近年特に多発している代表的な5つの手口について、その特徴と仕組みを詳しく解説します。

フィッシング詐欺

フィッシング詐欺は、現在最も被害の多い不正利用手口の一つです。金融機関、カード会社、大手ECサイト、宅配業者などを装った偽の電子メールやSMS(ショートメッセージサービス)を不特定多数に送りつけ、本文中のリンクから偽サイト(フィッシングサイト)へ誘導します。

このフィッシングサイトは、本物の公式サイトと見分けがつかないほど精巧に作られており、受信者は本物のサイトだと信じ込んでしまいます。そして、「アカウントがロックされました」「セキュリティ強化のため」「お荷物のお届け先を確認してください」といった緊急性や重要性を煽るメッセージに促されるまま、ID、パスワード、氏名、住所、そしてクレジットカード情報(カード番号、有効期限、セキュリティコード)を入力してしまいます。

入力された情報は、即座に犯罪者の手に渡り、不正利用に悪用されます。カードが手元にあっても情報だけが抜き取られる「番号盗用」の典型的な手口です。

見分けるポイント:

- 送信元のメールアドレスが、公式サイトのドメインと微妙に違う(例:

amazom、rakuten.co.jp.xyzなど)。 - 日本語の文章に不自然な点がある。

- 「至急」「緊急」など、過度に不安を煽る言葉が使われている。

- リンク先のURLが公式サイトのものと異なる(URLにカーソルを合わせると表示される場合がある)。

少しでも怪しいと感じたら、メールやSMS内のリンクは絶対にクリックせず、公式アプリやブックマークした公式サイトからアクセスして情報を確認する習慣をつけましょう。

スキミング

スキミングは、クレジットカードの磁気ストライプに記録されている情報を、スキマーと呼ばれる特殊な装置を使って不正に読み取り、偽造カード(クローンカード)を作成する手口です。物理的なカード情報を盗む古典的ながらも依然として警戒が必要な手法です。

スキマーは非常に小型で、一見しただけでは見分けがつかないように作られており、以下のような場所に仕掛けられます。

- 店舗の決済端末: 悪意のある店員が、客から預かったカードを決済端末に通すふりをして、手元に隠したスキマーで情報を読み取る。あるいは、決済端末そのものが改造されているケースもあります。

- ATM: カード挿入口に、本物の挿入口を覆いかぶせるように巧妙なスキマーが取り付けられます。同時に、暗証番号を盗むための小型カメラが設置されていることも多く、非常に悪質です。

スキミングによって作成された偽造カードは、海外などでキャッシングや高額な商品の購入に悪用されることが多く、被害が大きくなりやすい傾向があります。

対策:

- 信頼できない店舗でのカード利用は避ける。

- 店員にカードを渡す際は、その場で決済処理をしてもらい、カードから目を離さない。

- ATMを利用する際は、カード挿入口やキーパッドに不審な装置が取り付けられていないか確認する。

- 暗証番号を入力する際は、必ずもう片方の手でキーパッドを覆い隠し、盗撮を防ぐ。

ECサイトからの情報漏洩

これは、個人の注意だけでは防ぎきれないタイプの不正利用原因です。私たちが普段利用しているオンラインショッピングサイト(ECサイト)が、外部からのサイバー攻撃(ハッキング)を受け、サーバーに保管されていた大量の顧客情報が流出してしまうケースです。

流出した情報の中にクレジットカード情報が含まれていた場合、その情報はダークウェブなどを通じて世界中の犯罪者の間で売買され、不正利用の元凶となります。ある日突然、全く利用したことのない海外のサイトから請求が来る、といった被害の多くは、このECサイトからの情報漏洩が原因であると考えられています。

利用者側でできる対策:

- 利用するECサイトが信頼できるか確認する(SSL/TLS暗号化通信「https://~」に対応しているか、運営者情報が明記されているかなど)。

- 複数のサイトで同じパスワードを使い回さない。万が一、一つのサイトで情報が漏れても、他のサイトへの被害拡大(パスワードリスト攻撃)を防げます。

- 何よりも、定期的に利用明細を確認し、不審な請求がないかをチェックする。 このタイプの手口に対しては、早期発見が最も有効な自衛策となります。

なりすまし

なりすましは、盗難・紛失したクレジットカードを第三者が拾得し、カード名義人本人になりすまして利用する手口です。特に、サイン(署名)で本人確認を行う店舗で発生しやすい不正利用です。

日本では、少額決済の場合、サインレス(サイン不要)で決済できる店舗が増えていますが、一定額以上の決済ではサインが求められます。このとき、カード裏面に本人の署名があれば、店員が伝票のサインと見比べることで、不正利用を見破れる可能性があります。

しかし、カード裏面に署名がなかったり、署名が非常に簡単なものだったりすると、第三者が適当にサインを書いても見破られにくくなります。また、署名があったとしても、店員が確認を怠れば不正は成立してしまいます。

対策:

- カードを紛失したり盗まれたりしたら、直ちにカード会社と警察に届け出る。

- カード裏面には、必ず本人が丁寧に署名する。 漢字フルネームなど、真似されにくい署名が望ましいです。

- カードの保管場所を徹底し、紛失・盗難のリスクを減らす。

ネットショッピング詐欺

これはフィッシング詐欺と似ていますが、偽のECサイト(詐欺サイト)を使い、商品を販売しているかのように見せかけて、実際にはお金やカード情報だけをだまし取る手口です。

SNSの広告や検索結果などから、有名ブランドの商品を極端な安値で販売しているサイトに誘導されます。利用者は「お得だ」と思い、購入手続きを進めてカード情報を入力しますが、いつまで経っても商品は届きません。この時点で、代金とカード情報の両方が盗まれてしまっています。

詐欺サイトの特徴:

- 価格が市場価格と比べて不自然に安い。

- サイト内の日本語表記がおかしい(機械翻訳のような不自然な文章)。

- 運営会社の情報(住所、電話番号)が記載されていないか、虚偽である。

- 支払い方法が銀行振込(個人名義口座)やクレジットカード決済しかなく、代金引換が選べない。

これらの手口を知っておくことで、日々の生活の中で「これは怪しいかもしれない」と気づくアンテナの感度が高まります。次の章では、これらの手口から身を守るための、より具体的な防御策を見ていきましょう。

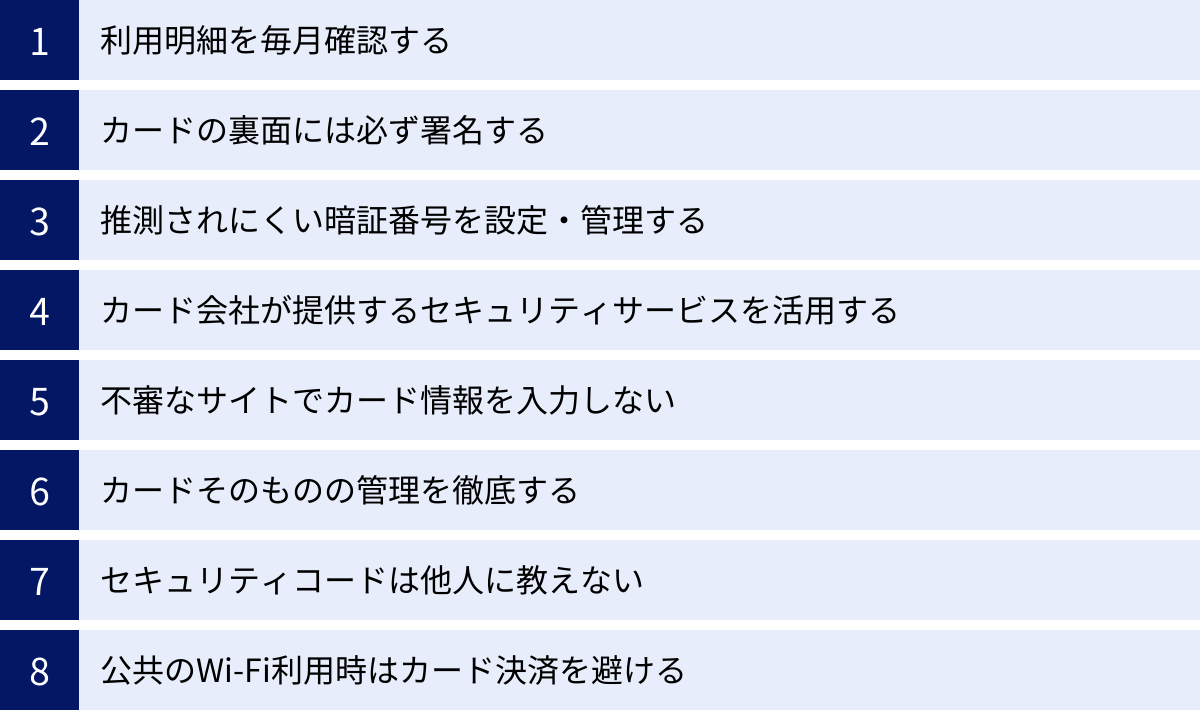

不正利用を未然に防ぐための8つの対策

クレジットカードの不正利用は、手口が巧妙化しており、100%防ぎきることは困難です。しかし、日々の少しの心がけと正しい知識によって、被害に遭うリスクを大幅に減らすことは可能です。ここでは、今日から実践できる8つの具体的な対策を紹介します。これらを習慣化し、鉄壁のディフェンスを築きましょう。

① 利用明細を毎月確認する

これは、すべての対策の中で最も基本的かつ最も重要な行動です。 なぜなら、多くの不正利用は、利用者自身が明細を確認して初めて発覚するからです。また、万が一被害に遭った場合でも、早期発見が「60日間」という補償期間内に申請するための鍵となります。

- 実践のポイント:

- 月に一度、必ず利用明細に目を通す習慣をつける。 給料日後など、毎月決まった日に行うのがおすすめです。

- 郵送の明細を待つだけでなく、カード会社の公式アプリやWeb明細サービスを積極的に活用する。 これならリアルタイムに近い形で利用状況を確認でき、不正の兆候をいち早く察知できます。

- 身に覚えのない請求がないか、金額に間違いがないかを一つひとつ確認します。特に海外のサイト名や、少額の請求には注意が必要です。

② カードの裏面には必ず署名する

カードが手元に届いたら、何よりも先に裏面の署名欄にサインをしてください。 署名は、そのカードがあなたの所有物であることを証明する唯一の手段です。

- なぜ重要か:

- 店舗での決済時、店員は伝票のサインとカード裏面の署名を照合する義務があります。署名がなければ本人確認ができず、不正利用の温床となります。

- 署名のないカードを紛失・盗難され不正利用された場合、カードの管理義務を怠った「過失」と見なされ、補償が受けられない可能性があります。

- 署名は、他人が真似しにくいように、漢字でフルネームを書くのが理想です。

③ 推測されにくい暗証番号を設定・管理する

暗証番号は、あなた本人であることを証明する重要な鍵です。その鍵を、誰でも開けられるような簡単なものにしてはいけません。

- 避けるべき暗証番号:

- 生年月日、電話番号、住所の番地

- 「1111」「1234」のような単純な数列

- 設定のヒント:

- 自分にしかわからない、意味のない数字の羅列が理想です。

- 過去に使ったことのある番号や、他のサービスで使っている番号の使い回しは避けましょう。

- 管理の徹底:

- 暗証番号をメモに書いて財布に入れたり、スマホに保存したりするのは絶対にやめてください。 暗証番号は、頭の中だけで記憶するのが鉄則です。

④ カード会社が提供するセキュリティサービスを活用する

多くのカード会社は、不正利用対策として無料で利用できる便利なセキュリティサービスを提供しています。これらを使わない手はありません。代表的なものを3つ紹介します。

本人認証サービス(3Dセキュア)

3Dセキュアは、オンラインショッピングの際に、カード情報に加えて、本人にしかわからないパスワードや、スマホに送られるワンタイムパスワードの入力を求めることで、第三者によるなりすましを防ぐ仕組みです。「VISA Secure」「Mastercard ID Check」などがこれにあたります。多くのカードで自動的に登録されていますが、未登録の場合はぜひ設定しましょう。これにより、オンライン決済の安全性が格段に向上します。

利用通知サービス

カードが利用されるたびに、登録したメールアドレスやスマートフォンのアプリに利用内容(日時、金額、利用先)が即座に通知されるサービスです。これにより、万が一不正利用された場合でも、その瞬間に気づくことができます。被害の早期発見と拡大防止に絶大な効果を発揮するため、ぜひ設定しておきたいサービスです。

不正利用検知システム

これは利用者側で設定するものではありませんが、カード会社が24時間365日、すべてのカード利用を監視しているシステムです。過去の利用パターンと異なる取引(深夜の高額利用、普段使わない海外での利用など)を検知すると、一時的に取引を保留し、本人に電話やメールで確認を行う仕組みです。このシステムのおかげで、多くの不正利用が未然に防がれています。

⑤ 不審なサイトでカード情報を入力しない

フィッシング詐欺やネットショッピング詐欺の被害を防ぐため、カード情報を入力する前に、そのサイトが信頼できるか一呼吸おいて確認する癖をつけましょう。

- チェックポイント:

- URLが「https://」で始まっているか(通信が暗号化されている証拠)。

- 運営会社の情報(社名、住所、電話番号)がきちんと記載されているか。

- 極端な割引価格や、「在庫僅少」といった言葉で過度に購入を煽っていないか。

- 少しでも怪しいと感じたら、そのサイト名で検索して評判を調べてみるのも有効です。

⑥ カードそのものの管理を徹底する

物理的な盗難や紛失を防ぐための基本的な注意も忘れてはいけません。

- 財布ごと盗まれないよう、ズボンの後ろポケットに入れない。

- 車の中や、飲食店のテーブルなどに置きっぱなしにしない。

- カードの枚数を把握し、使わないカードは自宅の安全な場所に保管する。

⑦ セキュリティコードは他人に教えない

カード裏面に記載されている3桁(または表面の4桁)のセキュリティコードは、オンライン決済における「カードが手元にあること」の証明です。この番号は、暗証番号と同じくらい重要な情報です。絶対に他人に教えたり、写真に撮って送ったりしないでください。

⑧ 公共のWi-Fi利用時はカード決済を避ける

カフェや駅などで提供されている無料の公共Wi-Fiは非常に便利ですが、セキュリティが脆弱な場合があります。悪意のある第三者が同じネットワークに接続していると、通信内容を盗み見(傍受)され、入力したカード情報が漏洩するリスクがあります。公共Wi-Fiに接続している状態でのオンラインショッピングや、カード情報を含む個人情報の入力は避けるのが賢明です。どうしても利用したい場合は、VPN(仮想プライベートネットワーク)などを利用して通信を暗号化しましょう。

これらの対策を一つひとつ着実に実行することが、大切な資産と信用を守ることに繋がります。

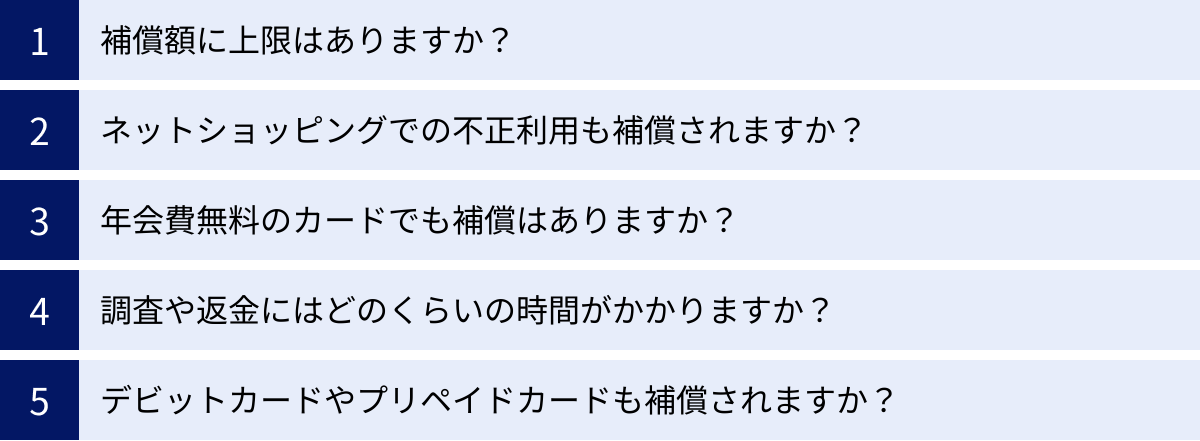

クレジットカードの不正利用補償に関するよくある質問

ここまで、クレジットカードの不正利用に関する補償制度や対策について詳しく解説してきましたが、まだいくつか疑問が残っているかもしれません。この章では、多くの方が抱きがちな質問とその回答をQ&A形式でまとめました。

補償額に上限はありますか?

原則として、カード会社の調査によって不正利用であると認められ、かつ会員に重大な過失がない限り、被害額は全額補償されます。 そのため、多くのケースでは補償額に上限はないと考えてよいでしょう。

ただし、これはあくまで一般的なルールです。カードの種類や会員規約によっては、ごく稀に「1事故あたりの補償上限額」が定められている可能性もゼロではありません。例えば、特定の保険が付帯した法人カードなどで、盗難・紛失保険に上限額が設定されている場合があります。

基本的には全額補償されると理解しつつも、万全を期すのであれば、一度ご自身のカードの会員規約に目を通し、「盗難・紛失」に関する条項を確認しておくことをおすすめします。

ネットショッピングでの不正利用も補償されますか?

はい、もちろん補償の対象となります。 近年の不正利用被害は、物理的なカードの盗難よりも、フィッシング詐欺やECサイトからの情報漏洩による「番号盗用」が主流です。カード会社もこの実態を把握しており、ネットショッピングでの不正利用は、盗難・紛失保険の主要な補償対象です。

ただし、注意すべき点が2つあります。

- 本人認証サービス(3Dセキュア)の利用: 3Dセキュア(ワンタイムパスワードなど)が用いられた取引は、本人による操作の確度が高いと判断されるため、不正利用の証明が難しくなる場合があります。それでも、ID・パスワードの流出など、本人に過失がないと判断されれば補償される可能性は十分にあります。

- 自己責任の範囲: 例えば、明らかに詐欺とわかるサイトで自ら情報を入力した、海賊版コンテンツのダウンロードサイトで決済したなど、会員自身の行動に問題があったと判断される場合は、補償が難しくなるケースもあります。

基本的には補償対象ですが、オンライン上での行動にも一定の注意が求められると理解しておきましょう。

年会費無料のカードでも補償はありますか?

はい、あります。 「盗難・紛失保険」は、クレジットカードに付帯する最も基本的な機能の一つです。そのため、年会費が無料のカードであっても、ゴールドやプラチナといった高ステータスのカードであっても、原則として同等の補償が受けられます。

年会費の有無で差がつくのは、主に旅行傷害保険の補償額や、空港ラウンジの利用可否、ポイント還元率といった付加サービスの部分です。不正利用に対する基本的なセーフティネットは、すべてのカード会員に平等に提供されていると考えて問題ありません。年会費無料のカードだからといって、不正利用のリスクを過度に心配する必要はありません。

調査や返金にはどのくらいの時間がかかりますか?

これはケースバイケースであり、一概に「何日」と断言することは難しいのが実情です。しかし、一般的な目安として、不正利用の届け出をしてから調査が完了し、返金(または請求取り消し)が行われるまでには、1ヶ月から2ヶ月程度かかることが多いようです。

時間がかかる理由としては、カード会社が加盟店(不正利用された店)へ取引の詳細を照会したり、海外の加盟店とのやり取りが発生したりと、調査には慎重な事実確認のプロセスが必要だからです。

調査期間中、カード利用代金の引き落とし日が来てしまうこともあります。その場合の対応はカード会社によって異なりますが、

- 不正利用が疑われる請求の引き落としを、調査期間中いったん保留してくれるケース

- 一度引き落とされるが、調査完了後に返金されるケース

のいずれかとなります。詳しい対応については、カード会社に連絡した際に確認しておくと安心です。

デビットカードやプリペイドカードも補償されますか?

クレジットカードと同様に、多くのデビットカードやプリペイドカードにも不正利用に対する補償制度は存在します。しかし、その内容はクレジットカードと異なる場合があるため注意が必要です。

- デビットカード: 補償制度はありますが、補償される期間がクレジットカードより短い(例:届け出から30日や45日以内)ことが多く、補償の上限額が年間で設定されている場合もあります。デビットカードは決済と同時に口座から即時引き落とされるため、不正利用に気づくのが遅れると被害が確定しやすくなります。利用通知サービスなどを活用し、より一層の注意が必要です。

- プリペイドカード: 補償の有無は発行会社やカードの種類によって大きく異なります。補償がある場合でも、上限額が低かったり、特定の条件下でしか適用されなかったりと、クレジットカードに比べて限定的であることが多いです。中には、不正利用の補償が一切ないプリペイドカードも存在します。

デビットカードやプリペイドカードを利用する際は、必ず事前に公式サイトや会員規約で不正利用時の補償内容(期間、上限額、条件など)をしっかりと確認しておくことが重要です。