大学や専門学校への進学を機に、一人暮らしを始めたり、行動範囲が広がったりと、ライフスタイルが大きく変化する学生の方は多いでしょう。それに伴い、ネットショッピングやサブスクリプションサービスの利用、友人との付き合い、サークル活動、旅行など、お金を使う機会も増えていきます。そんな学生生活をよりスマートで豊かにしてくれるのが「クレジットカード」です。

「学生でもクレジットカードって作れるの?」「審査が不安」「どのカードを選べばいいかわからない」といった疑問や不安を抱えている方も少なくないかもしれません。

この記事では、学生が初めてクレジットカードを作る際に知っておきたい基礎知識から、具体的なメリット、注意点、カードの選び方、申し込み手順、審査のポイントまで、網羅的に解説します。この記事を読めば、あなたにぴったりの一枚を見つけ、安心してクレジットカードデビューを飾ることができるでしょう。

目次

そもそもクレジットカードとは?

クレジットカードという言葉は誰もが聞いたことがあると思いますが、その仕組みを正確に理解している人は意外と少ないかもしれません。まずは、クレジットカードがどのようなものなのか、その基本的な仕組みから見ていきましょう。

後払いで買い物ができる便利なカード

クレジットカードの最大の特徴は、「後払い(ポストペイ)」ができる点にあります。カードを使ってお店やオンラインで支払いをした際、その場で現金がなくても買い物ができます。これは、カード会社が一時的に代金を立て替えてお店に支払ってくれるためです。

そして、後日、カード会社が定めた支払日(締め日と支払日が設定されています)に、利用者は1ヶ月分の利用額をまとめて銀行口座から引き落としという形で支払います。この一連の仕組みは、カード会員の「信用(Credit)」に基づいて成り立っています。だからこそ「クレジットカード」と呼ばれているのです。

もう少し具体的に、お金の流れを見てみましょう。

- 利用者(あなた)がお店でカード払い: あなたがお店で10,000円の商品をクレジットカードで購入します。

- カード会社がお店に代金を立て替え払い: あなたが利用したカード会社(例: JCB, Visa, Mastercardなど)が、お店に対して10,000円から加盟店手数料を差し引いた金額を支払います。

- カード会社から利用者に請求: カード会社は、月の締め日までの利用額を合計し、あなたに請求します。

- 利用者がカード会社に支払い: 決められた支払日に、あなたの指定した銀行口座から10,000円が引き落とされます。

この仕組みにより、利用者は手元に現金がなくてもスムーズに買い物ができ、お店側は代金未回収のリスクなく商品を販売できるという、双方にとってのメリットが生まれます。

クレジットカードと他の決済方法との違い

クレジットカードと混同されがちな決済方法に「デビットカード」と「プリペイドカード」があります。それぞれの違いを理解することで、クレジットカードの特性がより明確になります。

| 種類 | 支払いタイミング | 特徴 |

|---|---|---|

| クレジットカード | 後払い | 信用(与信)に基づいて発行。利用限度額の範囲で利用可能。分割払いやリボ払いも選択できる。 |

| デビットカード | 即時払い | 支払いと同時に銀行口座から直接引き落とされる。口座残高の範囲内でのみ利用可能。 |

| プリペイドカード | 前払い | 事前にチャージ(入金)した金額の範囲内でのみ利用可能。チャージ残高がなくなると利用できない。 |

デビットカードは銀行口座の残高以上は使えないため、使いすぎを防ぎやすいというメリットがあります。一方、プリペイドカードは事前にチャージが必要ですが、審査なしで誰でも持てる手軽さが魅力です。

しかし、分割払いやリボ払いといった柔軟な支払い方法が選べる点や、利用実績を積むことで「信用情報(クレジットヒストリー)」を育てられる点は、クレジットカードならではの大きな利点と言えるでしょう。学生のうちからこの信用を築いておくことは、将来的に自動車ローンや住宅ローンを組む際に有利に働く可能性があります。

このように、クレジットカードは単なる便利な支払いツールではなく、個人の「信用」を形にする重要なアイテムでもあるのです。

学生でもクレジットカードは作れる?

「収入が少ない(あるいは、ない)学生でも、本当にクレジットカードを作れるの?」という疑問は、多くの学生が抱くものです。結論から言うと、条件を満たせば学生でもクレジットカードを作ることは可能です。ここでは、申し込み資格や近年の法改正について詳しく解説します。

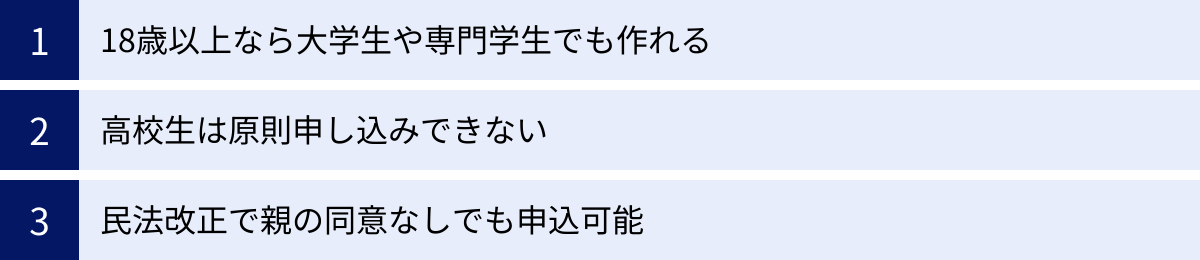

18歳以上なら大学生や専門学生でも作れる

現在、多くのクレジットカード会社では、申し込み資格を「満18歳以上の方(高校生は除く)」と定めています。したがって、大学生、短大生、専門学生、大学院生であれば、18歳になっていれば申し込みが可能です。

カード会社は、学生を「将来の優良顧客」として非常に重視しています。学生時代に自社のカードを使ってもらい、その利便性やサービスに満足してもらえれば、社会人になってからも継続して利用してくれる可能性が高いからです。そのため、一般の社会人向けカードとは別に、学生専用のクレジットカードや、学生でも申し込みやすい一般カードを数多く用意しています。

これらの「学生向けカード」は、審査の基準が一般向けカードとは少し異なり、申込者本人に安定した収入がなくても発行されやすいように配慮されています。年収の項目に「0円」と記入しても審査に通るケースは珍しくありません。これは、カード会社が学生の現在の支払い能力だけでなく、将来性や、生計を同一にする保護者の信用度を考慮しているためです。

もちろん、誰でも無条件に作れるわけではなく、カード会社による所定の審査は行われます。しかし、過去に金融トラブル(スマートフォンの分割代金の支払い遅延など)がなければ、審査通過のハードルは決して高くないと言えるでしょう。

高校生は原則申し込みできない

一方で、同じ18歳であっても、高校生の場合は原則としてクレジットカードを申し込むことはできません。多くのカード会社の申し込み資格には「高校生を除く」という一文が明記されています。

これは、高校生はまだ親の保護下にあると見なされることが多く、契約に関する判断能力や返済能力が十分ではないと判断されるためです。また、学業に専念すべき時期であるという社会通念上の配慮も理由の一つと考えられます。

ただし、例外も存在します。例えば、海外留学やホームステイに行く際には、現地での支払いや身分証明のためにクレジットカードが必要になることがあります。このようなケースでは、親が契約しているクレジットカードの「家族カード」を発行してもらうという方法があります。家族カードは、本会員(この場合は親)の信用に基づいて発行されるため、高校生でも持つことが可能です。利用した分は本会員の口座から引き落とされるため、使いすぎには注意が必要です。

2022年の民法改正で親の同意なしでも申し込み可能に

クレジットカードの申し込みに関して、近年大きな変化がありました。それは、2022年4月1日に施行された改正民法により、成年年齢が20歳から18歳に引き下げられたことです。

この法改正以前は、18歳や19歳の未成年者がクレジットカードを作る際には、親権者の同意が必要不可欠でした。申込書に親の署名捺印を求められたり、カード会社から親へ同意確認の電話連絡が入ったりするのが一般的でした。

しかし、成年年齢が18歳になったことで、18歳、19歳の方も「成人」として扱われることになりました。これにより、法律上は親の同意がなくても、自らの意思で様々な契約を結ぶことができるようになったのです。クレジットカードの申し込みもその一つです。

親の同意が不要になったことのメリットと注意点

- メリット:

- 申し込み手続きが簡素化され、スピーディーになった。

- 親に内緒でカードを作りたい場合や、親に手続きを頼むのが面倒な場合でも、自分で完結できる。

- 自立した個人として、早期から金銭管理の意識を高めるきっかけになる。

- 注意点(自己責任の重要性):

- これまでは、未成年者が親の同意なく結んだ契約は「未成年者取消権」によって取り消すことができましたが、成人となった18歳・19歳にはこの権利が適用されません。

- つまり、一度契約したクレジットカードの利用に関しては、すべての責任を自分自身で負う必要があります。

- 万が一、使いすぎて支払いができなくなっても、「親が同意していなかったから」という理由は通用しません。計画的な利用がこれまで以上に重要になります。

この民法改正は、若者の社会参加を促し、自己決定権を尊重する大きな一歩です。しかし、それに伴う責任の重さもしっかりと理解した上で、クレジットカードを申し込むことが大切です。カードを持つことは、便利なだけでなく、社会的な責任を学ぶ良い機会とも言えるでしょう。

参照:法務省「民法(成年年齢関係)改正 Q&A」

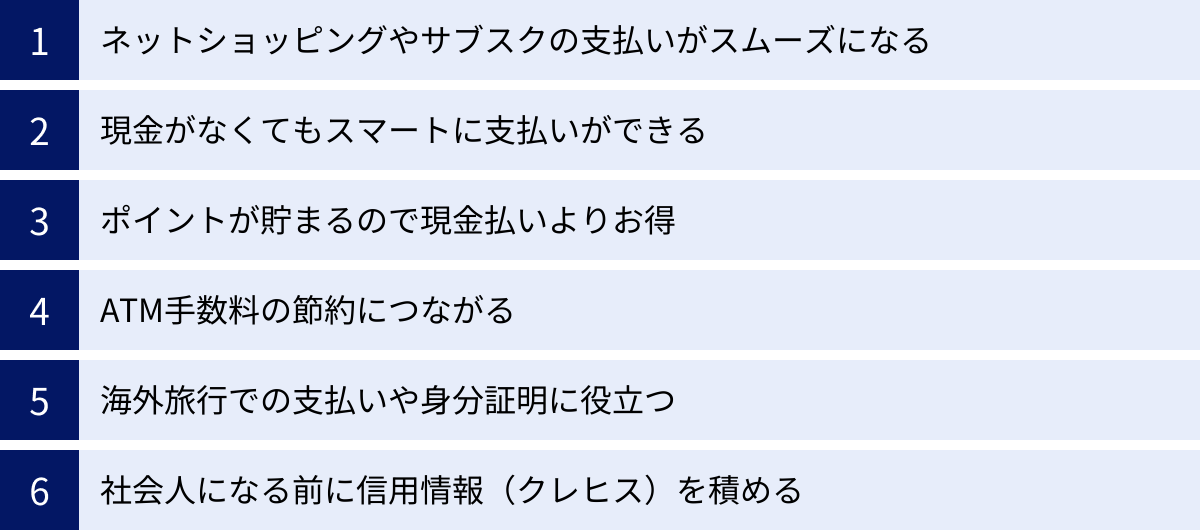

学生がクレジットカードを持つ6つのメリット

現金さえあれば生活できるのに、なぜわざわざクレジットカードを持つ必要があるのでしょうか。特に学生にとっては、クレジットカードを持つことで得られる多くのメリットがあります。ここでは、学生生活をより便利で、お得で、豊かにする6つの大きなメリットを具体的に解説します。

① ネットショッピングやサブスクの支払いがスムーズになる

現代の学生生活において、オンラインでの買い物やサービスの利用は欠かせません。教科書や参考書をAmazonで購入したり、洋服をZOZOTOWNで探したり、フリマアプリで掘り出し物を見つけたりと、ネットショッピングの機会は非常に多いでしょう。また、音楽はSpotify、動画はNetflixやAmazonプライム・ビデオ、ソフトウェアはAdobe Creative Cloudなど、月額制のサブスクリプションサービス(サブスク)を利用している人も少なくないはずです。

これらのオンラインサービスでは、クレジットカード払いが最も簡単でスムーズな決済方法です。カード情報を一度登録してしまえば、次回以降は数クリックで支払いが完了します。

もしクレジットカードがない場合、

- 代金引換: 商品受け取り時に現金を用意する必要があり、別途手数料がかかることが多い。

- コンビニ払い: 注文後にコンビニまで足を運び、現金で支払う手間がかかる。支払い忘れるリスクもある。

- 銀行振込: 振込手数料がかかる上、ATMやネットバンキングでの手続きが必要。

といった手間や追加コストが発生します。特に、自動更新されるサブスクサービスでは、クレジットカード払いが必須となっていることも少なくありません。クレジットカードを1枚持っておくだけで、これらの煩わしさから解放され、時間を有効に使えるようになります。

② 現金がなくてもスマートに支払いができる

友人とのランチやカフェ、急な飲み会の誘いなど、学生生活では予期せぬ出費がつきものです。「しまった、今日の所持金が心もとない…」と焦った経験はありませんか?

クレジットカードがあれば、手元に現金がなくてもスマートに支払いを済ませることができます。レジで小銭を探して慌てることもなく、サインや暗証番号の入力、あるいはタッチ決済でスピーディに会計が完了します。最近では、Apple PayやGoogle Payなどのスマートフォン決済にクレジットカードを登録すれば、スマホをかざすだけで支払えるお店も増えており、財布すら持ち歩かなくても良い場面が増えています。

また、数人での食事で割り勘をする際も便利です。一旦誰かがクレジットカードでまとめて支払い、後から他のメンバーが現金で精算したり、送金アプリを使ったりすれば、一人ひとりがレジで会計する手間が省けます。このように、クレジットカードは日々の支払いをキャッシュレス化し、よりスマートで快適なものに変えてくれます。

③ ポイントが貯まるので現金払いよりお得

これはクレジットカードを持つ最大のメリットの一つと言えるでしょう。多くのクレジットカードには「ポイントプログラム」が付帯しており、利用金額に応じてポイントが貯まります。例えば、「ポイント還元率1.0%」のカードで10,000円の買い物をした場合、100円相当のポイントが還元されます。

現金で支払っても1円にもなりませんが、クレジットカードで支払うだけで、実質的に割引を受けているのと同じことになります。毎月の携帯電話料金や光熱費、通学定期代といった固定費をクレジットカード払いに設定すれば、意識しなくても自動的にポイントがどんどん貯まっていきます。

貯まったポイントの使い道はカード会社によって様々ですが、主に以下のようなものがあります。

- キャッシュバック: 翌月の請求額から割引される。

- 商品やギフト券との交換: 家電製品やグルメ、各種商品券などと交換できる。

- 他社ポイントへの移行: Tポイントや楽天ポイント、Pontaポイントなど、普段使っているポイントに交換できる。

- マイルへの交換: 航空会社のマイルに交換して、特典航空券(無料の航空券)を目指す。

年間で数十万円を利用する場合、現金払いとクレジットカード払いとでは、数千円から数万円もの差が生まれることもあります。同じ金額を支払うなら、ポイントが貯まるクレジットカードを使わない手はありません。

④ ATM手数料の節約につながる

クレジットカードをメインの支払い方法にすると、現金を使う機会が大幅に減ります。これにより、銀行のATMで現金を引き出す回数が減り、結果的にATM手数料の節約に繋がります。

平日の日中など無料の時間帯に利用できれば良いですが、授業やアルバイトで忙しい学生生活では、つい時間外や土日にATMを利用してしまいがちです。1回あたり110円や220円の手数料は少額に見えるかもしれませんが、積み重なると無視できない金額になります。例えば、月に2回、220円の手数料を払っているとすれば、年間で「220円 × 2回 × 12ヶ月 = 5,280円」もの出費になります。

クレジットカードで支払う習慣をつければ、このような「無駄なコスト」を削減できます。節約できたお金を、好きなことや自己投資に回せるのは大きなメリットです。

⑤ 海外旅行での支払いや身分証明に役立つ

卒業旅行や短期留学などで海外に行く機会がある学生にとって、クレジットカードは必需品とも言えるアイテムです。

- 多額の現金を持ち歩くリスクの軽減: 海外で多額の現金を持ち歩くのは、盗難や紛失のリスクが非常に高く危険です。クレジットカードなら、万が一紛失してもすぐに利用を停止でき、不正利用に対する補償制度もあるため安心です。

- 世界中で使える決済手段: VisaやMastercardといった国際ブランドのクレジットカードは、世界中のほとんどの国や地域で利用できます。両替の手間や手数料を考えずに、スマートに支払いができます。

- 身分証明書(ID)としての役割: 海外のホテルにチェックインする際、デポジット(保証金)としてクレジットカードの提示を求められることが一般的です。カードを持っていないと、高額な現金を預ける必要があったり、宿泊を断られたりするケースもあります。クレジットカードは、支払い能力があることを証明する「社会的な身分証明書」としての役割も果たしてくれるのです。

さらに、カードによっては海外旅行傷害保険が付帯しているものもあり、旅先での万が一の病気やケガ、トラブルに備えることもできます。

⑥ 社会人になる前に信用情報(クレヒス)を積める

これは、目先の利益だけでなく、将来を見据えた非常に重要なメリットです。クレジットカードの利用履歴は、「信用情報機関」という第三者機関に「クレジットヒストリー(クレヒス)」として記録されます。

クレジットヒストリーとは、個人のクレジットカードやローンの契約内容、支払い状況などに関する客観的な記録のことです。カード会社や金融機関は、新たなローン(自動車ローン、住宅ローンなど)の審査を行う際に、この信用情報を照会して、申込者の「信用度」を判断します。

学生のうちからクレジットカードを持ち、毎月きちんと遅延なく支払い続けることで、良好なクレジットヒストリーを積み重ねることができます。この実績は、「この人はきちんと約束通りにお金を返してくれる、信用の置ける人物だ」という客観的な証拠になります。

逆に、30歳を過ぎてもクレジットカードを一度も使ったことがないと、クレジットヒストリーが全くない状態(スーパーホワイトと呼ばれます)になります。この場合、金融機関からは「なぜこの年齢までカードを作らなかったのか?過去に何か問題があったのではないか?」と慎重に見られてしまい、かえって審査に通りにくくなることがあります。

学生時代から良いクレヒスを築いておくことは、将来の自分の可能性を広げるための重要な先行投資なのです。社会人になってからスムーズに様々な金融サービスを利用するためにも、学生のうちから責任あるカード利用を始めることには大きな価値があります。

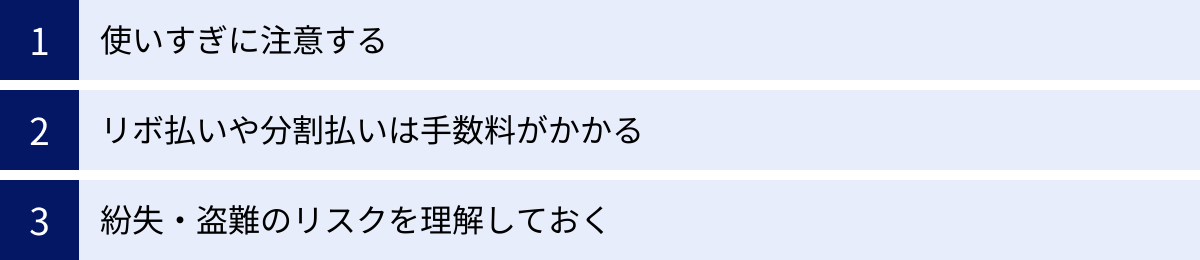

学生が知っておくべきクレジットカードの注意点

クレジットカードは多くのメリットをもたらす便利なツールですが、その一方で、使い方を誤ると大きなトラブルに繋がりかねない側面も持っています。特に、初めてカードを持つ学生は、そのリスクを十分に理解しておくことが重要です。ここでは、必ず心に留めておくべき3つの注意点を解説します。

使いすぎに注意する

クレジットカードの最大の注意点は、何と言っても「使いすぎ」のリスクです。現金払いと違い、カード決済では財布からお金が減っていく感覚がありません。まるで魔法のカードのように次々と買い物ができてしまうため、自分の支払い能力を超えて利用してしまう危険性があります。

「今はお金がなくても買える」という手軽さは、金銭感覚を麻痺させやすいのです。請求日に利用明細を見て、「こんなに使った覚えはないのに…」と青ざめる、といった事態は避けなければなりません。支払いができなくなると、遅延損害金が発生するだけでなく、あなたの信用情報に傷がつき、将来にわたって悪影響を及ぼす可能性があります。

使いすぎを防ぐための対策

- 利用明細をこまめに確認する習慣をつける: 多くのカード会社は、ウェブサイトや専用アプリでいつでも利用状況を確認できます。「使ったらすぐにアプリで確認する」という習慣をつけましょう。これにより、現在の利用額をリアルタイムで把握でき、使いすぎの抑止力になります。

- 家計簿アプリと連携させる: カード会社のアプリと連携できる家計簿アプリ(マネーフォワード ME、Zaimなど)を活用するのも有効です。カード利用履歴が自動で家計簿に記録されるため、支出管理が格段に楽になります。

- 自分で利用上限額を決める: クレジットカードには「利用可能枠(限度額)」が設定されていますが、それはあくまでカード会社が定めた上限です。それとは別に、「今月は3万円までしか使わない」といったように、自分自身のマイルールとして利用上限額を設定しましょう。

- 支払い方法を意識する: 「これは本当に必要なものか?」「来月、確実に支払えるか?」と、一呼吸おいて考える癖をつけることが大切です。

学生向けのカードは、そもそも利用限度額が10万円~30万円程度と低めに設定されていることが多く、これも使いすぎを防ぐための一つの安全装置と言えます。しかし、それに甘えることなく、自分の収入や生活費の範囲内で計画的に利用するという強い意志を持つことが最も重要です。

リボ払いや分割払いは手数料がかかる

クレジットカードの支払い方法には、1回で全額を支払う「一括払い」の他に、「分割払い」や「リボルビング払い(リボ払い)」があります。高額な買い物をした際に、月々の支払い負担を軽減できる便利な方法ですが、その仕組みとコストを正しく理解しておく必要があります。

- 分割払い: 購入金額を指定した回数(3回、6回、12回など)に分けて支払う方法。3回以上の分割払いには、分割手数料(実質的な金利)が発生します。

- リボ払い: 利用金額や件数にかかわらず、毎月の支払額をほぼ一定に設定できる支払い方法。一見、家計管理がしやすそうに見えますが、非常に高い手数料(年率15.0%前後が一般的)が発生します。

特に注意が必要なのが「リボ払い」です。例えば、毎月の支払額を5,000円に設定している場合、10万円の買い物をしても、その月の支払いは5,000円(+手数料)で済みます。しかし、支払われなかった残高(元金)は翌月以降に繰り越され、その残高全体に対して手数料がかかり続けます。次々と買い物を重ねていくと、元金がなかなか減らず、支払いの大半が手数料で、元金がほとんど減らないという「リボ地獄」に陥る危険性があります。

カード会社によっては、キャンペーンなどで「リボ払い登録」を勧めてきたり、初期設定がリボ払いになっているカードも存在するため注意が必要です。

原則として、学生の間は手数料のかからない「一括払い」のみを利用することを強く推奨します。もし高額な商品が必要になった場合は、分割払いやリボ払いに頼るのではなく、お金が貯まるまで待つのが賢明な判断です。どうしても利用せざるを得ない場合は、手数料がいくらかかるのかを必ずシミュレーションし、返済計画を明確に立ててからにしましょう。

紛失・盗難のリスクを理解しておく

クレジットカードは「持ち歩ける信用」であり、現金と同等、あるいはそれ以上に価値のあるものです。そのため、紛失や盗難には細心の注意を払う必要があります。

もしカードを落としたり、盗まれたりした場合、悪意のある第三者に不正利用されるリスクがあります。ネットショッピングでカード番号を使われたり、店舗で偽のサインで買い物をされたりする可能性があります。

紛失・盗難時に取るべき行動

- すぐにカード会社に連絡する: カードをなくしたことに気づいたら、一刻も早くカード会社の紛失・盗難受付デスクに電話しましょう。これらのデスクは24時間365日対応しています。連絡してカードの利用を停止してもらうことが、被害の拡大を防ぐための最優先事項です。

- 警察に届け出る: カード会社への連絡と並行して、最寄りの警察署や交番に遺失届(なくした場合)または被害届(盗まれた場合)を提出します。届け出の受理番号は、後述の不正利用補償を受ける際に必要になることがあります。

幸い、ほとんどのクレジットカードには「盗難保険(不正利用補償)」が付帯しています。これは、万が一不正利用された場合でも、カード会社への届け出日から遡って60日間程度の損害を補償してくれる制度です。この補償があるため、適切な手続きを踏めば、被害額を自己負担する必要はほとんどありません。

ただし、この補償が適用されるためには、以下の条件を満たす必要があります。

- カード裏面に署名があること: 署名のないカードは補償の対象外となる場合があります。カードを受け取ったら、まず最初に必ずサインをしましょう。

- カードの管理に重大な過失がないこと: 暗証番号を他人に教えたり、カードを安易に貸したり、暗証番号を推測されやすいもの(誕生日など)に設定していたりすると、補償が受けられない可能性があります。

クレジットカードは便利な反面、こうしたリスクも内包しています。その危険性を正しく理解し、責任を持って管理することが、カードを安全に使いこなすための大前提となります。

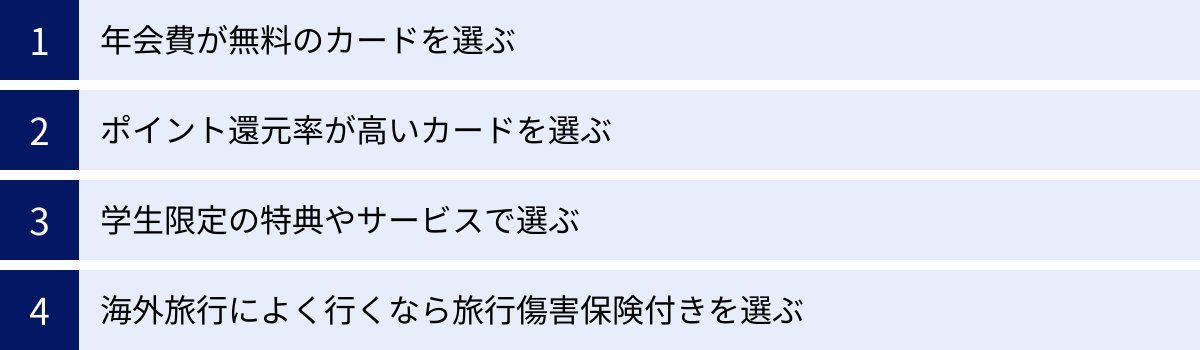

初めてでも安心!学生向けクレジットカードの選び方4つのポイント

いざクレジットカードを作ろうと思っても、世の中には数え切れないほどのカードがあり、どれを選べば良いか迷ってしまいます。特に初めてカードを持つ学生にとっては、判断基準がわからず戸惑うことも多いでしょう。ここでは、学生が自分に合った一枚を見つけるための、4つの重要な選び方のポイントを解説します。

① 年会費が無料のカードを選ぶ

学生がクレジットカードを選ぶ上で、最も優先すべきポイントは「年会費が無料」であることです。学生の間は、アルバイト収入はあっても不安定だったり、学業が忙しくて収入がなかったりすることが多いでしょう。そのような状況で、カードを持っているだけで毎年コストがかかるのは避けたいところです。

年会費無料のカードには、いくつか種類があります。

- 永年無料: 条件なしで、ずっと年会費がかからないカード。学生にとっては最も安心できるタイプです。

- 在学中無料: 学生である期間は年会費が無料で、卒業後に年会費が発生するタイプのカード。学生専用カードに多く見られます。卒業後のことも考えて選ぶ必要があります。

- 条件付き無料: 「年に1回以上の利用で翌年度無料」といった条件が付いているカード。メインカードとして日常的に使う予定なら問題ありませんが、サブカードとして持つつもりなら、利用を忘れて年会費が発生する可能性もあるため注意が必要です。

幸い、現在では多くのカード会社が学生向けに年会費永年無料のカードを発行しています。まずはこれらのカードの中から選ぶのが、最も堅実で間違いのない選択と言えるでしょう。年会費有料のカードには、旅行保険が充実していたり、空港ラウンジが使えたりといった付加価値がありますが、それらのサービスが本当に必要かどうかを冷静に考え、まずはコストをかけずにクレジットカードの利用に慣れることを優先しましょう。

② ポイント還元率が高いカードを選ぶ

クレジットカードの大きな魅力であるポイント還元。どうせ同じ金額を支払うなら、少しでも多くのポイントが返ってくる方がお得です。そこで重要になるのが「ポイント還元率」です。

ポイント還元率は、利用金額に対して何円相当のポイントが戻ってくるかを示す割合です。一般的に、基本の還元率が1.0%以上のカードは「高還元カード」と呼ばれます。例えば、還元率0.5%のカードと1.0%のカードでは、年間50万円利用した場合、獲得できるポイントに2,500円分もの差が生まれます。

- 還元率0.5%の場合: 500,000円 × 0.5% = 2,500ポイント

- 還元率1.0%の場合: 500,000円 × 1.0% = 5,000ポイント

この差は、利用額が増えるほど大きくなります。毎月の固定費の支払いなども含めると、年間での影響は決して小さくありません。

さらに、カードを選ぶ際には、基本の還元率だけでなく、特定の店舗やサービスで還元率がアップする「特約店」や「ポイントアッププログラム」にも注目しましょう。

- コンビニやカフェをよく利用するなら: 特定のコンビニ(セブン-イレブン、ローソンなど)やカフェ(スターバックスなど)で還元率が大幅にアップするカード。

- ネットショッピングが中心なら: Amazonや楽天市場、Yahoo!ショッピングなどでポイントが貯まりやすいカード。

- 携帯キャリアに合わせる: ドコモ、au、ソフトバンクなどの通信会社が発行するカードは、自社の携帯料金の支払いでポイントが優遇されることが多い。

自分のライフスタイルを振り返り、「どこで一番お金を使っているか?」を考えてみましょう。その支出先でポイント還元率が高くなるカードを選ぶことが、効率よくポイントを貯めるための鍵となります。

③ 学生限定の特典やサービスで選ぶ

多くのカード会社は、未来の優良顧客である学生を惹きつけるために、「学生専用カード」や一般カードの「学生向け特典」を用意しています。これらは一般の社会人にはない、学生だけの特権なので、最大限に活用したいところです。

学生限定特典には、実に様々なものがあります。

- ポイント還元率の優遇: 特定のサービス(サブスク、携帯料金、QRコード決済へのチャージなど)の支払いで、ポイント還元率が上乗せされる。

- 割引サービス: 提携している飲食店、カラオケ、映画館、書店などで割引が受けられる。

- 旅行関連の特典: 卒業旅行シーズンなどに、海外旅行代金が割引になったり、海外での利用でポイント還元率がアップしたりする。

- 年会費の優遇: 在学期間中は年会費が無料になる(前述の通り)。

- その他: オンライン学習サービスの割引や、特定の資格試験の受験料割引など、自己投資を応援するような特典が付いているカードもあります。

これらの特典は、あなたの学生生活を直接的にお得で豊かにしてくれます。例えば、よく利用するサブスクのポイント還元率がアップするなら、実質的な月額料金を抑えることができます。卒業旅行を計画しているなら、旅行割引や海外利用特典が充実しているカードが魅力的でしょう。

カードを選ぶ際には、ポイント還元率だけでなく、自分にとって価値のある「学生限定特典」が付いているかどうかという視点も持つことが大切です。

④ 海外旅行によく行くなら旅行傷害保険付きを選ぶ

卒業旅行や短期留学、バックパッカーなど、海外へ行く機会が多い、あるいは計画している学生にとって、クレジットカードに付帯する「海外旅行傷害保険」は非常に心強い味方になります。

海外では日本の健康保険は適用されず、医療費が非常に高額になることがあります。例えば、アメリカで盲腸の手術を受けると数百万円の請求が来ることも珍しくありません。民間の海外旅行保険に加入すると、渡航期間にもよりますが数千円から数万円の費用がかかります。しかし、保険が付帯するクレジットカードを持っていれば、この保険料を節約できるのです。

旅行傷害保険をチェックする際には、以下の2点を確認しましょう。

- 「自動付帯」か「利用付帯」か:

- 自動付帯: そのカードを持っているだけで、旅行の際に自動的に保険が適用される。

- 利用付帯: 日本出国までの公共交通機関の料金や、海外旅行のパッケージツアー代金などをそのカードで支払うことで、保険が適用される。

- 学生向けの年会費無料カードでは「利用付帯」が多い傾向にあります。適用条件をしっかり確認しておくことが重要です。

- 補償内容と金額:

- 傷害・疾病治療費用: 海外でのケガや病気の治療費に対する補償。最も重要視すべき項目で、最低でも200万円以上の補償があると安心です。

- 携行品損害: 旅行中に持ち物が盗まれたり、壊れたりした場合の補償。

- 賠償責任: 誤って他人にケガをさせてしまったり、ホテルの備品を壊してしまったりした場合の損害賠償に対する補償。

年会費無料のカードに付帯する保険だけでは補償額が十分でない場合もあります。その場合は、他の保険付きカードと組み合わせたり、別途保険に加入したりすることも検討しましょう。とはいえ、ベースとなる保険がカードに付帯していることは、大きな安心材料になります。

学生におすすめのクレジットカード3選

ここまで解説してきた選び方のポイントを踏まえ、多くの学生から人気があり、初めての一枚としても非常におすすめできるクレジットカードを3枚厳選して紹介します。それぞれのカードが持つ特徴を比較し、自分のライフスタイルに最も合うカードを見つけてみてください。

(※本記事に記載の情報は2024年5月時点のものです。最新の情報や詳細な条件については、必ず各カード会社の公式サイトをご確認ください。)

① JCBカード W

JCBカード Wは、日本唯一の国際ブランドであるJCBが発行する、若者向けの代表的な高還元率カードです。申し込みが18歳から39歳までの方に限定されており、一度入会すれば40歳以降も年会費無料で持ち続けることができます。

| 項目 | 内容 |

|---|---|

| 年会費 | 永年無料 |

| 申し込み対象 | 18歳以上39歳以下の方(高校生不可) |

| 国際ブランド | JCB |

| 基本ポイント還元率 | 1.0%(Oki Dokiポイントが常に2倍) |

| 主な特典 | ・JCBオリジナルシリーズパートナー店でポイント最大21倍 (スターバックス、Amazon.co.jp、セブン-イレブンなど) ・海外旅行傷害保険(最高2,000万円/利用付帯) ・ショッピングガード保険(海外/最高100万円) |

おすすめポイント

- いつでもどこでも高還元: 通常のJCBカードの還元率は0.5%ですが、JCBカード Wは常にその2倍、つまり基本還元率が1.0%に設定されています。特定の店舗だけでなく、普段のあらゆる支払いで効率よくポイントが貯まるのが最大の魅力です。

- パートナー店でさらにお得: スターバックス(オンライン入金で最大21倍)、Amazon.co.jp(最大4倍)、セブン-イレブン(最大4倍)など、学生がよく利用する「JCBオリジナルシリーズパートナー」のお店で利用すると、ポイントが大幅にアップします。

- 安心の旅行保険: 年会費無料でありながら、海外旅行傷害保険(利用付帯)が付いている点も安心です。

こんな学生におすすめ

- とにかく効率よくポイントを貯めたい方

- スターバックスやAmazonを頻繁に利用する方

- 初めてのカードで、バランスの取れた一枚が欲しい方

参照:株式会社ジェーシービー公式サイト

② 三井住友カード(NL)

三井住友カード(NL)は、券面にカード番号や有効期限が印字されていない「ナンバーレス(NL)」が特徴の、セキュリティを重視したカードです。年会費は永年無料で、学生向けの特典も充実していることから、急速に人気を集めています。

| 項目 | 内容 |

|---|---|

| 年会費 | 永年無料 |

| 申し込み対象 | 満18歳以上の方(高校生不可) |

| 国際ブランド | Visa、Mastercard |

| 基本ポイント還元率 | 0.5%(200円につき1ポイント) |

| 主な特典 | ・対象のコンビニ・飲食店でスマホのタッチ決済利用で最大7%ポイント還元 ・学生ポイント(対象のサブスク、携帯料金などでポイント最大+9.5%還元) ・海外旅行傷害保険(最高2,000万円/利用付帯) |

※最大7%ポイント還元は、商業施設内にある店舗など一部ポイント加算対象とならない店舗および指定のポイント還元率にならない場合があります。iD、カードの差し込み、磁気取引は対象外です。

おすすめポイント

- コンビニ・飲食店での圧倒的な高還元: このカード最大の魅力は、対象のコンビニ(セブン-イレブン、ローソンなど)や飲食店(マクドナルド、サイゼリヤ、すき家など)で、スマートフォン(Apple Pay/Google Pay)のタッチ決済を利用すると、最大で7%ものポイントが還元される点です。日常的にこれらのお店を利用する学生にとっては、驚くほどポイントが貯まります。

- 学生だけの「学生ポイント」: 学生限定の特典として、対象のサブスクリプションサービス(Amazonプライム、Netflixなど)の支払いや、携帯料金の支払い、QRコード決済(LINE Pay)へのチャージ&ペイ利用で、通常のポイントに加えてさらに多くのポイントが還元される「学生ポイント」制度があります。

- 高いセキュリティ: カード番号が券面にないため、店頭での利用時に盗み見される心配がなく、セキュリティ面で非常に安心できます。

こんな学生におすすめ

- コンビニやファストフード、ファミレスをよく利用する方

- サブスクや携帯料金の支払いでポイントを稼ぎたい方

- カードのセキュリティを重視したい方

参照:三井住友カード株式会社公式サイト

③ 楽天カード アカデミー

楽天カード アカデミーは、その名の通り「学生専用」に設計されたクレジットカードです。楽天市場をはじめとする楽天グループのサービスを頻繁に利用する学生にとっては、最強の一枚と言えるでしょう。

| 項目 | 内容 |

|---|---|

| 年会費 | 在学期間中無料 |

| 申し込み対象 | 満18歳以上28歳以下の学生の方(高校生不可) |

| 国際ブランド | Visa、Mastercard、JCB、American Express |

| 基本ポイント還元率 | 1.0% |

| 主な特典 | ・楽天市場での利用でポイント3倍以上(SPU) ・学生限定特典(楽天ブックスでポイント最大+4倍、楽天トラベルの高速バス予約でポイント3倍など) ・海外旅行傷害保険(最高2,000万円/利用付帯) ・卒業後は自動で通常の楽天カードに切替 |

おすすめポイント

- 楽天サービスでの圧倒的なポイント倍率: 楽天カードの基本還元率は1.0%と高水準ですが、最大の強みは「楽天市場」での利用時。SPU(スーパーポイントアッププログラム)により、常にポイントが3倍以上になります。楽天モバイルや楽天ひかりなどを契約していれば、さらに倍率がアップします。

- 学生生活に特化した特典: 「楽天カード アカデミー」限定の特典として、教科書や参考書の購入に便利な「楽天ブックス」でのポイントアップや、帰省や旅行に使える「楽天トラベルの高速バス予約」でのポイントアップなどが用意されており、学生生活を強力にサポートします。

- 卒業後も安心: 卒業後は、自動的に年会費永年無料の「楽天カード」に切り替わります。面倒な手続きなしで、社会人になってからも継続して利用できるのは便利な点です。

こんな学生におすすめ

- 楽天市場で頻繁に買い物をする方

- 教科書や専門書を楽天ブックスで購入する方

- 楽天ポイントをメインで貯めている方

参照:楽天カード株式会社公式サイト

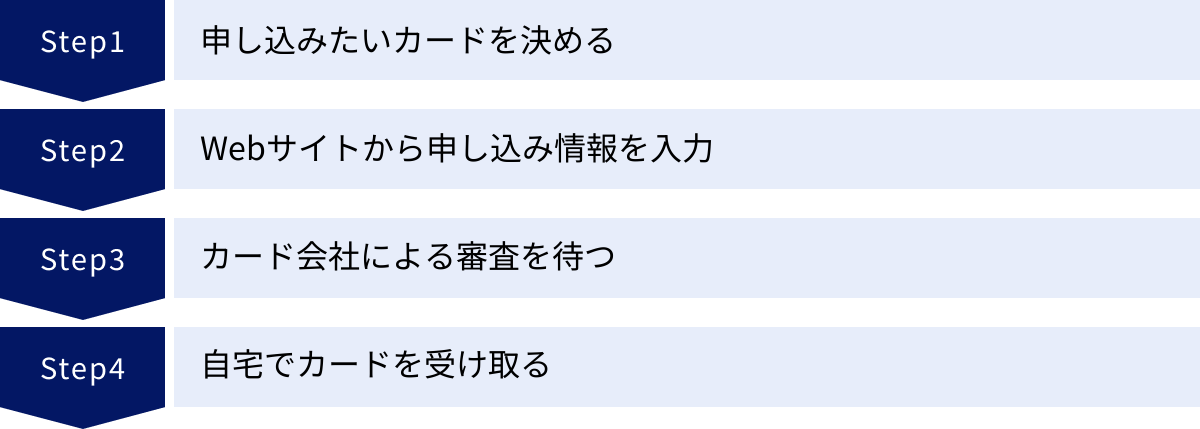

学生向けクレジットカードの作り方を4ステップで解説

自分にぴったりのカードが見つかったら、いよいよ申し込みです。初めてだと少し難しく感じるかもしれませんが、手順は非常にシンプルです。特に最近はオンラインで全ての手続きが完結することがほとんどで、誰でも簡単に申し込むことができます。ここでは、申し込みからカード受け取りまでの流れを4つのステップに分けて解説します。

① 申し込みたいカードを決める

最初のステップは、どのクレジットカードに申し込むかを決めることです。前の章で紹介した「学生向けクレジットカードの選び方」を参考に、自分のライフスタイルや目的に合ったカードをじっくりと選びましょう。

- 年会費は無料か?

- ポイント還元率は高いか?よく使うお店でポイントアップはあるか?

- 自分に嬉しい学生限定の特典は付いているか?

- 海外旅行に行く予定があるなら、保険は付いているか?

これらの点を総合的に比較検討し、納得の一枚を選びましょう。ここで焦って複数のカードに同時に申し込むのは避けてください。短期間に複数の申し込みを行うと、「申し込みブラック」と見なされ、審査に悪影響を与える可能性があります。まずは「これだ!」と決めた一枚に絞って申し込むのが賢明です。

② Webサイトから申し込み情報を入力する

申し込むカードが決まったら、そのカード会社の公式Webサイトにアクセスし、申し込みページに進みます。多くの場合、「今すぐお申し込み」といったボタンが設置されています。

申し込みフォームでは、画面の指示に従って必要な情報を入力していきます。主な入力項目は以下の通りです。

- 氏名、性別、生年月日、住所、電話番号、メールアドレスなどの基本情報

- 学校名、学部、卒業予定年月などの学校情報

- アルバイトの有無、年収、預貯金額などの経済状況に関する情報

- 国際ブランドの選択(Visa, Mastercard, JCBなどから選べる場合)

- カードのデザイン選択(複数ある場合)

- キャッシング枠の希望(基本的には0円で申し込むのがおすすめです)

- 支払い用銀行口座の情報

入力時の注意点

- 正確に入力する: 誤字脱字はもちろん、事実と異なる情報(年収を多めに申告するなど)を入力するのは絶対にやめましょう。虚偽の申告は審査落ちの直接的な原因になります。

- 連絡先を間違えない: メールアドレスや電話番号は、審査結果の連絡や重要な通知に使われます。間違いのないように、送信前に必ず再確認してください。

情報の入力と並行して、後述する「本人確認書類」の提出を求められます。スマートフォンで運転免許証などを撮影し、そのままアップロードする形式が主流です。

③ カード会社による審査を待つ

申し込み情報の入力と本人確認書類の提出が完了すると、カード会社による入会審査が始まります。審査とは、カード会社が「この申込者にカードを発行して、きちんと支払い能力があるか」を判断するための手続きです。

審査では、あなたが入力した情報や、信用情報機関に登録されている情報(過去のローンやクレジットの利用履歴など)を基に、総合的な判断が行われます。

審査にかかる時間は、カード会社や申し込みのタイミングによって様々です。

- 最短即日~数日: 最近ではAIによるスコアリング審査を導入している会社も多く、申し込みから数分~数時間で審査結果がメールで届くケースも増えています。

- 1週間~2週間: 一般的には、申し込みから1週間程度で結果が出ることが多いです。土日祝日や連休を挟む場合は、もう少し時間がかかることもあります。

審査結果は、登録したメールアドレスに届くのが一般的です。無事に審査に通れば、「カード発行手続きのお知らせ」といった件名のメールが届きます。残念ながら審査に通らなかった場合も、その旨が通知されます。審査中は不安になるかもしれませんが、焦らずに結果を待ちましょう。

④ 自宅でカードを受け取る

審査に通過すると、いよいよカードが発行され、申し込み時に登録した住所宛に郵送されます。カードが手元に届くまでの期間は、審査完了からおよそ1週間~2週間が目安です。

カードの受け取り方法は、主に2種類あります。

- 簡易書留郵便: ポストに投函されるのではなく、配達員から手渡しで受け取ります。不在の場合は不在票が投函されるので、再配達を依頼するか郵便局の窓口で受け取ります。

- 本人限定受取郵便: カード名義人本人しか受け取れない特別な郵便方法です。受け取りの際に、運転免許証やマイナンバーカードなどの写真付き本人確認書類の提示が必要です。家族であっても代理で受け取ることはできません。

カードを受け取ったら、すぐにやるべきことが2つあります。

- カード裏面の署名欄にサインする: 署名のないカードは、店舗での利用を断られたり、紛失・盗難時の不正利用補償が適用されなかったりするリスクがあります。油性のボールペンやサインペンで、必ず自分の名前を漢字またはローマ字で記入しましょう。

- 会員専用サイト・アプリに登録する: カード会社のウェブサイトやスマートフォンアプリに登録しましょう。これにより、利用明細の確認、ポイント残高の照会、各種設定の変更などがいつでもできるようになります。

これで、あなたは晴れてクレジットカードホルダーです。便利なカードライフをスタートさせましょう。

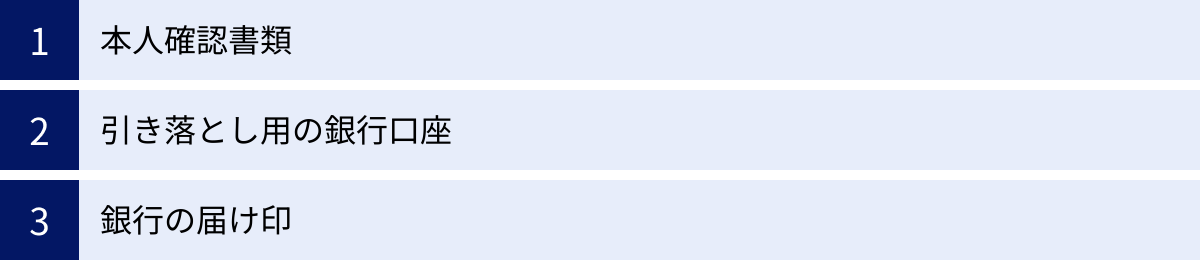

クレジットカードの申し込みに必要なもの

クレジットカードの申し込みをスムーズに進めるためには、事前に必要なものを準備しておくことが大切です。特にオンラインでの申し込みが主流の現在、手元に揃えておくべきものは限られています。ここでは、最低限必要となる3つのアイテムについて解説します。

本人確認書類

本人確認書類は、「申し込みをしているのが間違いなくあなた本人である」ことを証明するために必須の書類です。法律(犯罪収益移転防止法)によって、金融機関は取引時に顧客の本人確認を行うことが義務付けられています。

オンライン申し込みでは、スマートフォンのカメラで撮影した画像をアップロードする形式が一般的です。認められる書類はカード会社によって多少異なりますが、主に以下のものが利用できます。

顔写真付きの本人確認書類(いずれか1点)

- 運転免許証または運転経歴証明書

- マイナンバーカード(個人番号カード) ※通知カードは不可

- パスポート(2020年2月4日以降に発行されたものは、住所記載がないため追加書類が必要な場合あり)

- 在留カードまたは特別永住者証明書(外国籍の方)

- 住民基本台帳カード(顔写真付き)

顔写真がない本人確認書類(通常2点の組み合わせが必要)

- 各種健康保険証

- 住民票の写しまたは印鑑登録証明書(発行から6ヶ月以内のもの)

- 年金手帳

- 公共料金の領収書(電気、ガス、水道など。発行から6ヶ月以内で現住所が記載されているもの)

最もスムーズなのは、運転免許証かマイナンバーカードです。これらがあれば、1点で手続きが完了することがほとんどです。もし顔写真付きの書類を持っていない場合は、どの書類の組み合わせが必要になるか、申し込みたいカード会社の公式サイトで事前に確認しておきましょう。書類に記載されている氏名や住所が、申し込みフォームに入力した情報と一致していることが大前提です。引越しなどで住所が変わっている場合は、先に書類の更新手続きを済ませておきましょう。

引き落とし用の銀行口座

クレジットカードの利用代金は、毎月決められた日に指定の銀行口座から自動で引き落とされます。そのため、支払い用の銀行口座を登録する必要があります。

- 本人名義の口座であること: 親や兄弟など、他人名義の口座は登録できません。必ず自分名義の銀行口座を用意してください。もしまだ持っていない場合は、この機会に開設しましょう。最近ではネット銀行ならスマートフォンアプリで簡単に口座開設ができます。

- 利用可能な金融機関: メガバンク(三菱UFJ、三井住友、みずほ)、ゆうちょ銀行、地方銀行、ネット銀行(楽天銀行、PayPay銀行など)など、ほとんどの金融機関が利用可能です。

- 口座情報が必要: 申し込み時には、金融機関名、支店名、口座種別(普通預金など)、口座番号といった情報が必要になります。キャッシュカードや通帳を手元に用意しておくと入力がスムーズです。

オンラインで申し込みと同時に口座設定まで完結できる「オンライン口座振替サービス」を利用すると、書類の郵送や捺印が不要になり、カード発行までの時間も短縮できるためおすすめです。

銀行の届け印

銀行の届け印とは、銀行口座を開設する際に登録した印鑑のことです。

以前は、支払い口座の設定のために「口座振替依頼書」という書類を郵送で提出する必要があり、その際にこの届け印の捺印が必須でした。しかし、前述の「オンライン口座振替サービス」を利用してウェブ上で口座設定を完結させる場合は、届け印は不要です。

現在、ほとんどのカード会社がオンラインでの口座設定に対応しているため、届け印が必要になるケースは少なくなっています。ただし、一部の金融機関がオンライン設定に対応していなかったり、何らかの理由で郵送での手続きを選択したりした場合には必要になります。自分の銀行口座を開設した際にどの印鑑を登録したか、念のため確認しておくと安心です。もしどの印鑑かわからない場合は、銀行の窓口で照会することができます。

まとめると、「本人名義の銀行口座」と「運転免許証またはマイナンバーカード」の2点があれば、ほとんどの場合、スムーズに申し込み手続きを完了させることができます。

学生のクレジットカード審査で気になること

クレジットカードを申し込む上で、誰もが気になるのが「審査」です。特に収入が安定しない学生にとっては、「本当に自分でも審査に通るのだろうか?」という不安が大きいかもしれません。ここでは、学生の審査に関する疑問や不安に答えていきます。

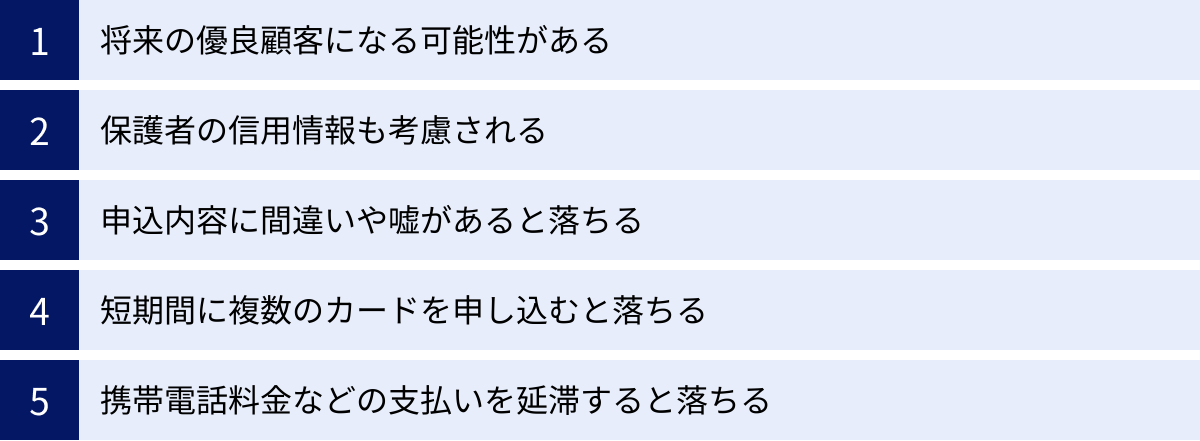

なぜ学生は審査に通りやすいのか

一般的に、クレジットカードの審査では「安定した継続収入」が重視されます。しかし、学生の場合はアルバイトをしていなかったり、収入が少なかったりしても、比較的審査に通りやすいと言われています。これには、カード会社側の明確な理由があります。

将来の優良顧客になる可能性があるため

カード会社にとって、学生は目先の利益をもたらす顧客というよりも、「未来への投資」対象です。多くの学生は、いずれ社会人となって安定した収入を得るようになります。その時、学生時代から慣れ親しんだカードをメインカードとして使い続けてくれる可能性は非常に高いです。

さらに、社会人になれば利用額が増えるだけでなく、ゴールドカードやプラチナカードといった、よりランクの高いカードにアップグレードしてくれるかもしれません。カード会社は、こうした長期的な関係を築くことを見越して、学生に対しては審査のハードルを低めに設定しているのです。言わば、青田買いのような戦略です。そのため、現在の収入の有無よりも、将来性(ポテンシャル)を重視して審査が行われる傾向にあります。

保護者の信用情報も考慮されるため

学生、特に親元で暮らしている学生や、仕送りを受けている学生は、経済的に保護者に依存している部分が大きいと見なされます。そのため、カード会社は申込者本人の支払い能力だけでなく、生計を同一にする保護者の支払い能力もある程度考慮して審査を行っていると言われています。

これは公に明言されているわけではありませんが、申込者本人に収入がなくてもカードが発行される背景には、このような「世帯としての信用力」が影響していると考えられます。万が一学生本人が支払いに困った場合でも、保護者が肩代わりしてくれるだろうという期待感が、審査を通りやすくする一因となっているのです。

審査に落ちてしまう主な原因

学生は審査に通りやすいとはいえ、誰でも必ず通るわけではありません。審査に落ちてしまうことには、必ず何らかの原因があります。代表的な原因を知っておくことで、無用な審査落ちを避けることができます。

申し込み内容に間違いや嘘がある

これは最も基本的かつ、よくある審査落ちの原因です。氏名や住所、電話番号などの単純な入力ミスであっても、本人確認が取れない、あるいは不審な申し込みと判断されて審査に落ちることがあります。

さらに悪質なのが、意図的に嘘の情報を入力することです。例えば、審査に通りやすくするために年収を実際より多く申告したり、他社からの借入額を少なく申告したりする行為です。カード会社は長年の審査ノウハウや信用情報機関のデータを持っており、こうした虚偽の申告は簡単に見抜かれてしまいます。嘘が発覚した場合、審査に落ちるだけでなく、そのカード会社では二度とカードが作れなくなる可能性もあるため、絶対にやめましょう。情報はすべて正直かつ正確に入力することが大前提です。

短期間に複数のカードを申し込んでいる

「どのカードが良いか決められないから、とりあえず3枚くらい申し込んでみよう」といった行動は非常に危険です。クレジットカードの申し込み履歴は、信用情報機関に6ヶ月間記録されます。短期間に複数のカード会社へ申し込みを行うと、その記録がすべて残ります。

カード会社側から見ると、この状況は「よほどお金に困っているのではないか?」「多重債務に陥るリスクが高い人物ではないか?」というネガティブな印象を与えてしまいます。これは「申し込みブラック」と呼ばれる状態で、審査に極めて通りにくくなります。クレジットカードの申し込みは、多くても月に1〜2枚程度に留め、もし審査に落ちてしまった場合は、最低でも6ヶ月間は期間を空けてから次のカードに申し込むのが賢明です。

過去に携帯電話料金などの支払いを延滞したことがある

「クレジットカードなんて持ったことないから、信用情報には何も記録されていないはず」と思っている学生は多いかもしれませんが、それは間違いかもしれません。意外な落とし穴となるのが、スマートフォン本体の分割払いです。

スマートフォン本体を24回や48回の分割で購入した場合、それは「個品割賦購入契約」というローン契約の一種にあたります。そのため、毎月の携帯電話料金と一緒に支払っているその分割代金の支払い状況は、信用情報機関に記録されているのです。もし、この支払いをうっかり延滞してしまったことがあると、その事実が「金融事故情報」として記録され、クレジットカードの審査に大きな悪影響を及ぼします。

奨学金の返済を延滞した場合も同様に、信用情報に影響を与える可能性があります。自分では気づかないうちに信用情報に傷がついているケースは少なくありません。心当たりがある場合は注意が必要です。

学生のクレジットカードに関するよくある質問

最後に、学生がクレジットカードを作る際によく抱く疑問について、Q&A形式でまとめてお答えします。

アルバイトをしていなくてもカードは作れますか?

はい、作れる可能性は十分にあります。

多くの学生向けクレジットカードは、申込者本人に安定した収入があることを必須条件としていません。カード会社も学生に収入がない、あるいは少ないことは理解しており、前述の通り「将来性」や「保護者の信用」を考慮して審査を行うためです。

申し込みフォームの職業欄には「学生」と選択し、アルバイトをしていない場合は年収欄に「0円」と正直に記入しましょう。それで審査に通るケースは数多くあります。ただし、キャッシング枠(現金を借りられる機能)を希望すると、返済能力が問われるため収入が必要となり、審査が厳しくなる傾向があります。カード作成が目的なら、キャッシング枠は「0円」で申し込むのがおすすめです。

申し込み時の「年収」はどう書けばいいですか?

アルバイト収入がある場合は、その見込み年収を記入します。

例えば、月収が5万円なら「5万円 × 12ヶ月 = 60万円」と計算して記入します。まだアルバイトを始めたばかりで1年間の実績がない場合でも、今後の見込み額を算出して構いません。

親からの仕送りや奨学金は、原則として「年収」には含めません。 これらは労働の対価として得られる収入ではないためです。アルバイトをしていなければ、正直に「0円」と記入してください。年収を偽って多めに申告しても、審査に有利になることはなく、むしろ虚偽申告として審査落ちの原因になるため絶対にやめましょう。

利用できる金額(限度額)はいくらですか?

学生の場合、初期の利用限度額は10万円~30万円程度に設定されるのが一般的です。

社会人に比べて収入が不安定な学生が使いすぎて返済不能に陥るのを防ぐため、カード会社は意図的に低めの限度額を設定しています。高額な買い物をする予定がある場合は注意が必要ですが、日常的な利用であれば十分な金額と言えるでしょう。

カードを延滞なく利用し続けることで、信用が積み重なり、卒業後や社会人になってから自動的に限度額が引き上げられる(増枠される)ことがほとんどです。

申し込みからカードが届くまで何日かかりますか?

一般的には、申し込み完了から1週間~2週間程度でカードが自宅に届きます。

ただし、これはあくまで目安です。審査がスムーズに進んだ場合や、デジタルカードに対応している場合は、もっと早く利用を開始できます。

- 即時発行・デジタルカード: 三井住友カード(NL)のように、審査完了後すぐにスマートフォンのアプリ上にカード番号が発行されるサービスもあります。この場合、物理的なプラスチックカードが届く前でも、オンラインショッピングやスマホ決済ですぐに利用を開始できます。

- 郵送期間: 審査完了後、カードが郵送されるのに数日〜1週間程度かかります。申し込みが集中する時期(春の新生活シーズンなど)や、連休を挟む場合は、通常より時間がかかることがあります。

専門学生や短大生、留学生でも作れますか?

はい、作れます。

「学生」とは大学生のみを指すわけではありません。専門学生、短期大学の学生、大学院生、高等専門学校の4・5年生なども、満18歳以上(高校生を除く)であれば問題なく申し込めます。

留学生の場合も、日本の非居住者でなければ申し込みは可能です。ただし、申し込み時に本人確認書類として「在留カード」や「特別永住者証明書」の提出が求められます。また、日本国内の連絡先や銀行口座が必要になります。

卒業後も同じカードを使い続けられますか?

はい、ほとんどの場合、そのまま使い続けられます。

学生専用カード(例:楽天カード アカデミー)は、卒業するタイミングで自動的に一般カード(例:楽天カード)に切り替わります。 手続きは不要なことがほとんどですが、カード会社から切り替えに関する案内が届く場合があります。

一般カード(例:JCBカード W、三井住友カード(NL))の場合は、卒業後も特に手続きなく、そのまま継続して利用できます。卒業して社会人になると、カード会社に登録している職業情報などを更新する手続きが必要になります。また、信用状況に応じて利用限度額が引き上げられることもあります。

キャッシング機能はつけた方がいいですか?

結論から言うと、基本的には「つけない(希望しない)」または「0円」で申し込むことを強くおすすめします。

キャッシング機能は、ATMなどから現金を借り入れできる便利な機能ですが、その実態は「借金」です。そして、その金利は年率18.0%前後と非常に高く設定されています。

安易に利用すると返済が困難になったり、利息の負担が大きくなったりするリスクがあります。また、キャッシング枠を希望すると、貸金業法に基づく審査(収入証明の提出など)が必要になるため、ショッピング枠のみを希望する場合に比べて審査が厳しくなる傾向があります。

学生の間は、まずはクレジットカードの支払いに慣れることを優先し、キャッシング機能は利用しないのが賢明な選択です。どうしても現金が必要な場合は、日払いのアルバイトを探すなど、別の手段を検討しましょう。