個人事業主として事業を運営する上で、資金管理や経費精算は避けて通れない重要な業務です。日々の取引が増えるにつれて、「プライベートの支出と事業の経費が混ざってしまい、確定申告の準備が大変」「支払いのたびに銀行振込の手数料がかさんでいる」「手元の資金繰りをもう少し楽にしたい」といった悩みを抱える方も少なくありません。

このような悩みを解決する強力なツールが、個人事業主向けのクレジットカード(ビジネスカード)です。事業用の支出を一枚のカードに集約することで、経費管理を劇的に効率化し、キャッシュフローの改善にも繋がります。さらに、ビジネスに特化した豊富な付帯サービスや、経費の支払いで貯まるポイント・マイルなど、そのメリットは多岐にわたります。

しかし、「法人カードと何が違うの?」「開業したばかりでも作れる?」「種類が多すぎて、どのカードを選べば良いかわからない」といった疑問から、導入をためらっている方もいるでしょう。

この記事では、個人事業主が事業用クレジットカードを持つべき理由から、そのメリット、注意点、そして自身の事業に最適な一枚を見つけるための選び方のポイントまで、網羅的に詳しく解説します。さらに、2024年最新の情報に基づき、年会費無料のカードからステータス性の高いカードまで、おすすめのクレジットカード10選を厳選してご紹介します。

この記事を最後まで読めば、事業用クレジットカードに関する基本的な知識が身につき、あなたのビジネスを加速させる最適なパートナーとなる一枚を見つけ出すことができるでしょう。

目次

個人事業主向けクレジットカードとは?

まずはじめに、「個人事業主向けクレジットカード」とは具体的にどのようなカードなのか、その定義と個人カードとの違いについて理解を深めましょう。事業を始めたばかりの方や、これまで個人カードで経費を支払っていた方にとって、この違いを明確に把握することが、適切なカード選びの第一歩となります。

法人カード(ビジネスカード)と個人カードの違い

個人事業主向けクレジットカードは、一般的に「法人カード」または「ビジネスカード」と呼ばれるカテゴリーに含まれます。これらは、個人がプライベートな買い物に利用する「個人カード」とは明確に区別されています。主な違いは、カードの利用目的、名義、引き落とし口座、そして付帯サービスにあります。

| 項目 | 法人カード(ビジネスカード) | 個人カード |

|---|---|---|

| 主な利用目的 | 事業に関する経費の支払い(仕入れ、広告費、交通費、接待費など) | 個人的な買い物やサービスの支払い(食費、趣味、旅行など) |

| カード名義 | 法人名+代表者名、または個人事業主名+屋号 | 個人名のみ |

| 引き落とし口座 | 法人口座または屋号付き口座(個人口座を設定できる場合も多い) | 原則として個人名義の口座 |

| 利用限度額 | 比較的高めに設定される傾向がある(事業規模による) | 個人の年収や信用情報に基づいて設定される |

| 付帯サービス | ビジネス向けのサービスが充実(会計ソフト連携、福利厚生、ビジネス優待など) | 日常生活や旅行で役立つサービスが中心(旅行保険、ショッピング保険など) |

| 審査の対象 | 会社の経営状況や代表者個人の信用情報 | 個人の属性(年収、勤務先など)や信用情報 |

| ポイント/マイル | 経費支払いで効率的に貯まる。経費削減に活用可能 | 私的利用で貯まる。個人の楽しみに活用 |

最大の違いは、そのカードが「事業のため」に作られているか、「個人のため」に作られているかという点です。ビジネスカードは、事業経費の支払いを円滑にし、経理業務を効率化することを主な目的として設計されています。そのため、利用限度額も事業規模に合わせて高く設定できたり、会計ソフトとの連携機能が備わっていたりします。

一方、個人カードはあくまで個人の消費活動を対象としています。そのため、カード会社の規約によっては、事業性経費の支払いに利用することが認められていない場合もあります。この規約違反のリスクを避けるためにも、事業用の支出にはビジネスカードを利用することが原則となります。

個人事業主は法人カードと個人カードどちらを持つべきか

結論から言えば、個人事業主は事業の規模にかかわらず、事業専用のクレジットカード(ビジネスカード)を持つことを強くおすすめします。

その最大の理由は「公私混同の防止」です。個人事業主は、事業の財布と個人の財布の境界が曖昧になりがちです。個人用のカードで事業の備品を購入したり、逆に事業用と決めたカードでプライベートな食事をしたりすると、確定申告の際に一つ一つの明細を確認し、どれが経費でどれが私的利用かを仕分ける作業が発生します。この作業は非常に手間がかかり、ミスが発生する原因にもなります。

事業用カードを一枚用意し、「事業に関する支払いはすべてこのカードで行う」というルールを徹底すれば、そのカードの利用明細がそのまま経費の記録となります。これにより、帳簿付けの手間が大幅に削減され、税務調査が入った際にも、経費の内容を明瞭に説明できます。

また、ビジネスカードを持つことは、社会的な信用の向上にも繋がります。取引先との会食や出張先での支払いなどでビジネスカードを提示することは、事業を真剣に運営しているという姿勢を示すことになり、対外的な信頼性を高める効果が期待できます。個人カードで支払うよりも、屋号などが入ったビジネスカードの方が、相手に与える印象も良くなるでしょう。

開業したばかりでもクレジットカードは作れる?

「開業届を出したばかりで、まだ事業実績もほとんどないけれど、クレジットカードは作れるのだろうか?」これは、多くの起業家が抱く共通の不安です。

結論として、開業したばかりの個人事業主でも、ビジネスカードを作ることは十分に可能です。

多くのカード会社は、設立間もない企業や開業直後の個人事業主をターゲットにしたビジネスカードを提供しています。これらのカードは、申し込み時に決算書や確定申告書の提出を不要としていることが多く、審査のハードルが比較的低い傾向にあります。

では、事業実績がない場合、カード会社は何を基準に審査を行うのでしょうか。それは、事業主(代表者)個人の信用情報です。これまでに個人としてクレジットカードやローンの支払いを遅延なく行ってきたか、といった「クレジットヒストリー(クレヒス)」が良好であれば、事業の実績がなくても審査に通る可能性は高まります。

そのため、独立・開業を考えている方は、将来ビジネスカードを作ることも見据えて、日頃から個人のクレジットカードの支払いをきちんと管理しておくことが重要です。

一部のカードでは、事業計画書の提出を求められたり、代表者の経歴が考慮されたりすることもありますが、基本的には「個人事業主向け」と明記されているカードであれば、開業直後でも申し込みをためらう必要はありません。むしろ、事業が軌道に乗り始める前の、経費管理の仕組みを構築すべき早い段階でこそ、ビジネスカードの導入を検討すべきと言えるでしょう。

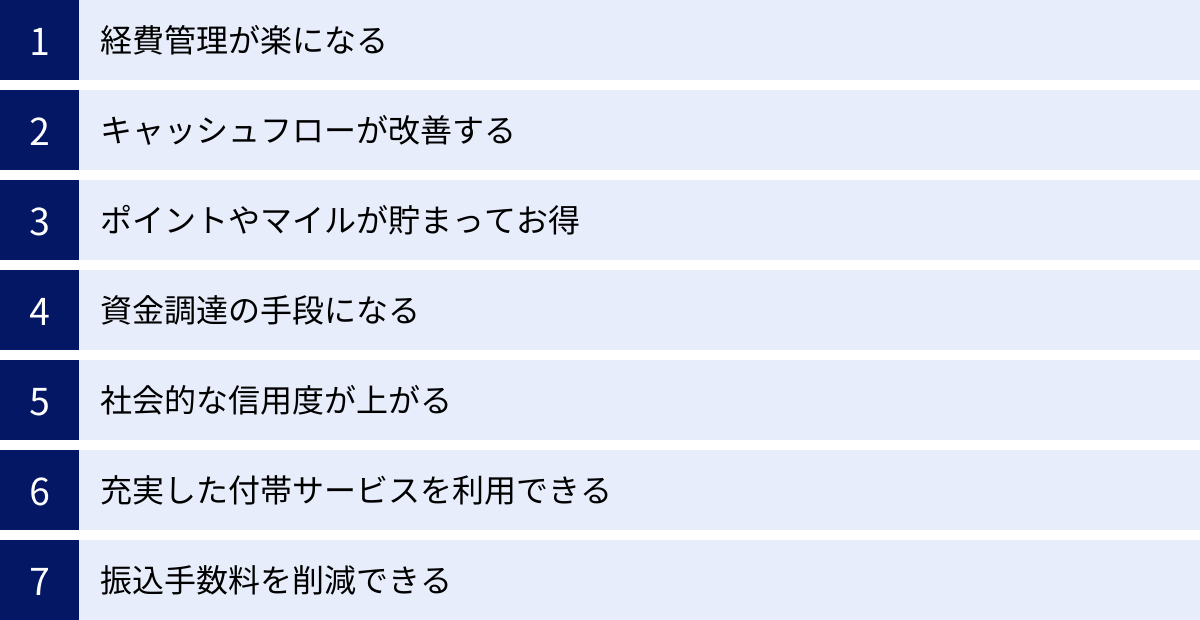

個人事業主が事業用クレジットカードを持つ7つのメリット

事業用のクレジットカードを導入することは、単に支払いをスマートにするだけでなく、事業運営そのものに多くのプラス効果をもたらします。ここでは、個人事業主がビジネスカードを持つことによる具体的な7つのメリットを詳しく解説します。

① 経費管理が楽になる

ビジネスカードを導入する最大のメリットは、経費管理の圧倒的な効率化です。個人事業主にとって、確定申告は年に一度の大きな課題ですが、その負担を大幅に軽減できます。

具体的には、以下のような点で経費管理が楽になります。

- 公私分離の徹底: 事業に関する支払いをすべてビジネスカードに集約することで、プライベートな支出との混同を完全に防ぎます。これにより、確定申告時に「これは経費か、私的利用か」と迷う必要がなくなり、仕訳作業の時間が劇的に短縮されます。

- 利用明細が経費の記録に: カードの利用明細には、「いつ」「どこで」「いくら」使ったかが正確に記録されます。この明細は、経費の発生を証明する客観的な証拠となり、会計帳簿を作成する際の基礎データとしてそのまま活用できます。紙の領収書を一枚一枚整理し、手入力する手間から解放されます。

- 会計ソフトとの連携: 近年のビジネスカードの多くは、freeeやマネーフォワードといったクラウド会計ソフトとのAPI連携機能を備えています。この連携機能を活用すると、カードの利用明細データが自動で会計ソフトに取り込まれ、勘定科目の自動仕訳まで行ってくれます。これにより、経理業務の大部分を自動化でき、本来の事業活動に集中する時間を増やすことができます。

例えば、これまで現金や個人カードで支払っていた場合、月末に大量のレシートや領収書を集め、一つずつ内容を確認して会計ソフトに入力するという作業が必要でした。しかし、ビジネスカードを導入すれば、これらの作業はほぼ不要になります。これは、時間という最も貴重なリソースを節約することに直結する、非常に大きなメリットです。

② キャッシュフローが改善する

事業運営において、手元資金の管理、すなわちキャッシュフローの維持は生命線です。ビジネスカードは、このキャッシュフローを健全に保つための強力なツールとなります。

クレジットカード決済は、一般的に「月末締め・翌月払い」や「15日締め・翌月10日払い」のように、実際の支払いまでに1ヶ月から2ヶ月程度の猶予期間が生まれます。この支払いサイトの延長が、キャッシュフローに大きな余裕をもたらします。

例えば、月初に50万円分の広告費を支払う必要があるとします。現金や銀行振込であれば、その時点ですぐに50万円の現金が手元からなくなります。しかし、ビジネスカードで決済すれば、実際の引き落としは翌月や翌々月になります。その間に売上金が入金されれば、手元の現金を減らすことなく支払いを済ませることができます。

仕入れ代金の支払いから売上金の入金までに時間差がある業種(小売業、製造業など)や、高額な先行投資が必要な事業(Webサービス開発、広告運用など)では、このキャッシュフロー改善効果は特に大きくなります。急な出費が発生した場合でも、カード決済を利用すれば、慌てて資金をかき集める必要がなくなり、安定した事業運営が可能になります。これは、事実上の短期的な無利子融資を受けているのと同じ効果があると言えるでしょう。

③ ポイントやマイルが貯まってお得

事業経費は、個人の支出と比べて金額が大きくなる傾向があります。仕入れ、広告費、サーバー代、交通費、接待交際費など、年間で数百万円から数千万円の経費を支払うことも珍しくありません。これらの支払いをすべてビジネスカードに集約することで、驚くほどのポイントやマイルを貯めることができます。

貯まったポイントは、以下のように様々な形で事業に還元できます。

- 経費削減: 貯まったポイントをカードの支払いに充当したり、商品券やギフトカードに交換して備品購入費に充てたりすることで、直接的な経費削減に繋がります。

- 出張費の節約: 貯まったマイルを特典航空券に交換すれば、国内や海外への出張にかかる交通費を大幅に節約できます。

- 備品やサービスの購入: ポイントを使って、オフィス用品や最新のガジェット、ビジネス関連の書籍などを購入することも可能です。

例えば、ポイント還元率が1.0%のカードで年間に500万円の経費を決済した場合、50,000円相当のポイントが貯まります。これは、年会費を十分に回収できるだけでなく、大きな利益となります。高額な経費を支払う事業であればあるほど、このメリットは大きくなります。個人カードでちまちま貯めるのとは、スケールが全く異なるのです。

④ 資金調達の手段になる

ビジネスカードには、通常のショッピング枠とは別に、キャッシング枠やビジネスローン機能が付帯している場合があります。これらは、予期せぬ資金需要が発生した際の、短期的な資金調達手段として活用できます。

例えば、急な大口の受注があり、仕入れ資金が一時的に不足した場合や、売掛金の入金が遅れて運転資金がショートしそうになった場合など、銀行融資を申し込む時間的余裕がない状況で、迅速に資金を確保することが可能です。

もちろん、キャッシングやローンの利用には所定の金利が発生するため、安易な利用は避けるべきです。しかし、「いざという時の備え」として、このような資金調達の選択肢があることは、事業主にとって大きな安心材料となります。特に、金融機関からの融資が受けにくい開業初期の個人事業主にとっては、貴重な資金繰りの選択肢の一つとなり得ます。

⑤ 社会的な信用度が上がる

個人事業主は、法人と比較して社会的な信用度が低いと見なされがちな側面があります。ビジネスカードを所有していることは、第三者に対して事業の信頼性を示す一つの証左となります。

カード会社は、申込者の返済能力や事業の継続性を審査した上でカードを発行します。つまり、ビジネスカードを持っているということは、「カード会社の審査を通過した、信頼できる事業者である」という客観的な証明になるのです。

特に、BtoBの取引や、格式の高いホテルやレストランでの接待など、ビジネスシーンでの支払いにおいて、個人名のクレジットカードではなく、屋号などが入ったビジネスカードを提示することで、相手にしっかりとした事業体であるという印象を与え、商談を有利に進める効果も期待できます。これは目に見えないメリットですが、ビジネスの成長において重要な要素です。

⑥ 充実した付帯サービスを利用できる

ビジネスカードには、個人カードにはない、ビジネスシーンで役立つ多種多様な付帯サービスが用意されています。これらのサービスをうまく活用することで、経費削減や業務効率化、さらには事業主自身のワークライフバランス向上にも繋がります。

代表的な付帯サービスには、以下のようなものがあります。

- 旅行傷害保険: 国内外の出張時に、病気やケガ、携行品の損害などを補償してくれます。別途保険に加入する手間とコストを削減できます。

- 空港ラウンジサービス: 出張の際、空港のラウンジを無料で利用できます。フライト前の時間を静かな環境で仕事や休憩に充てることができ、出張の質を向上させます。

- ビジネス優待サービス: レンタルオフィスの割引、会計・法務相談、ビジネス書の要約サービス、接待に使えるレストランの予約代行(コンシェルジュサービス)など、事業運営をサポートする様々な優待が受けられます。

- 福利厚生サービス: 従業員がいない個人事業主でも、本人や家族が利用できる福利厚生サービスが付帯しているカードもあります。スポーツジムの割引やレジャー施設の優待など、プライベートを充実させるのに役立ちます。

これらのサービスは、カードの年会費以上の価値を提供してくれることも少なくありません。自社の事業内容やライフスタイルに合った付帯サービスがあるカードを選ぶことで、ビジネスカードの価値を最大限に引き出すことができます。

⑦ 振込手数料を削減できる

仕入れ先や外注先への支払い、各種サービスの利用料など、事業を行っていると銀行振込を利用する機会は頻繁にあります。しかし、銀行振込には1回あたり数百円の手数料がかかり、これが積み重なると年間のコストは決して無視できない金額になります。

これらの支払いを可能な限りビジネスカード決済に切り替えることで、振込手数料を大幅に削減できます。例えば、月に10件の振込をしていた場合、1回の手数料が330円だとすると、月間で3,300円、年間では39,600円ものコストになります。

カード決済に切り替えれば、この手数料がゼロになるだけでなく、前述の通りポイントまで貯まります。近年では、BtoBの取引でもカード決済に対応する企業が増えてきています。支払い方法を見直すだけで、コスト削減とポイント獲得の二重のメリットが得られるのです。

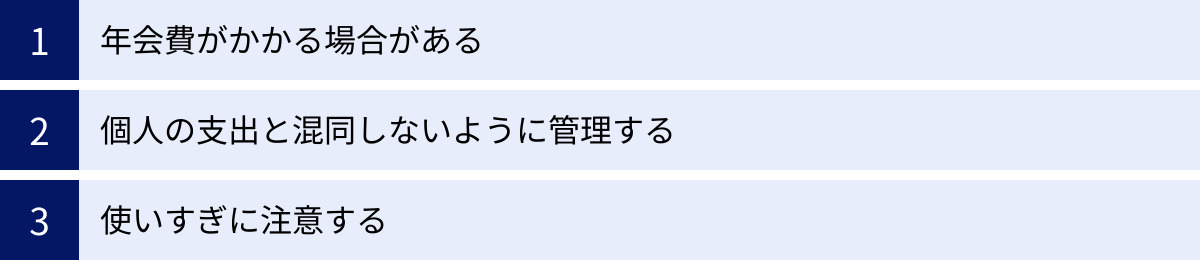

個人事業主が事業用クレジットカードを持つ際の注意点

多くのメリットがある事業用クレジットカードですが、利用する上でいくつか注意すべき点もあります。これらの注意点を理解し、適切に管理することで、トラブルを未然に防ぎ、カードの利便性を最大限に享受できます。

年会費がかかる場合がある

個人事業主向けのクレジットカードには、年会費が永年無料のものから、数千円、数万円、中には十数万円と高額なものまで様々です。特に、ステータス性が高く、付帯サービスが充実しているゴールドカードやプラチナカードは、相応の年会費が必要となります。

カードを選ぶ際には、年会費というコストと、それによって得られるメリット(ポイント還元率、付帯サービスの価値など)を天秤にかける必要があります。「年会費が高いからダメ」「無料だから良い」と短絡的に判断するのではなく、「年会費を支払ってでも、それ以上のリターン(経費削減や業務効率化)が得られるか」という投資的な視点で検討することが重要です。

例えば、海外出張が多く、高額な補償の旅行傷害保険や空港ラウンジサービスが必須な事業主にとっては、年会費2万円のプラチナカードでも十分に元が取れるでしょう。一方で、経費の支払いが少なく、付帯サービスもほとんど利用しないのであれば、年会費無料のカードで十分かもしれません。自身の事業規模や利用シーンを具体的に想定し、コストパフォーマンスを見極めることが肝心です。

個人の支出と混同しないように管理する

事業用クレジットカードを持つ最大の目的の一つが「公私分離」です。せっかく事業用のカードを作ったにもかかわらず、そのカードでプライベートな買い物をしてしまっては本末転倒です。

事業用カードで個人的な支払いをしてしまうと、会計処理の際にその支出を「事業主貸」として処理するなど、余計な手間が発生します。また、あまりに私的利用が多いと、税務調査の際に経費全体の信憑性を疑われるリスクも生じかねません。

このような事態を避けるために、「このカードは事業の経費専用」というルールを自分の中で徹底し、厳格に守る必要があります。財布の中で個人用カードと事業用カードを別の場所に入れたり、カードの色やデザインで明確に区別したりするなど、物理的に混同しにくい工夫をするのも良いでしょう。万が一、誤って私的な支払いに使ってしまった場合は、速やかにその分を事業用の口座に戻し入れ、会計上も適切に処理することが大切です。

使いすぎに注意する

クレジットカードは、手元に現金がなくても決済ができるため、非常に便利です。しかし、その手軽さゆえに、ついつい使いすぎてしまうリスクも伴います。

特に事業経費の場合、仕入れや広告費などで一度に大きな金額を決済することもあります。支払いが翌月以降になるからといって、資金計画を立てずに利用を続けていると、引き落とし日になって口座の残高が足りないという事態に陥りかねません。これは、事業のキャッシュフローを悪化させるだけでなく、延滞すれば信用情報に傷がつき、将来の融資や他のカード作成にも悪影響を及ぼす可能性があります。

このような事態を防ぐためには、定期的にカードの利用明細をチェックし、現在の利用額と、引き落とし日に必要な資金額を常に把握しておくことが不可欠です。多くのカード会社が提供している会員専用のWebサービスやスマートフォンアプリを活用すれば、リアルタイムで利用状況を確認できます。

「クレジットカードは借金である」という意識を常に持ち、自社の支払い能力を超えた使い方をしないよう、計画的な利用を心がけることが、ビジネスカードを賢く使いこなすための鍵となります。

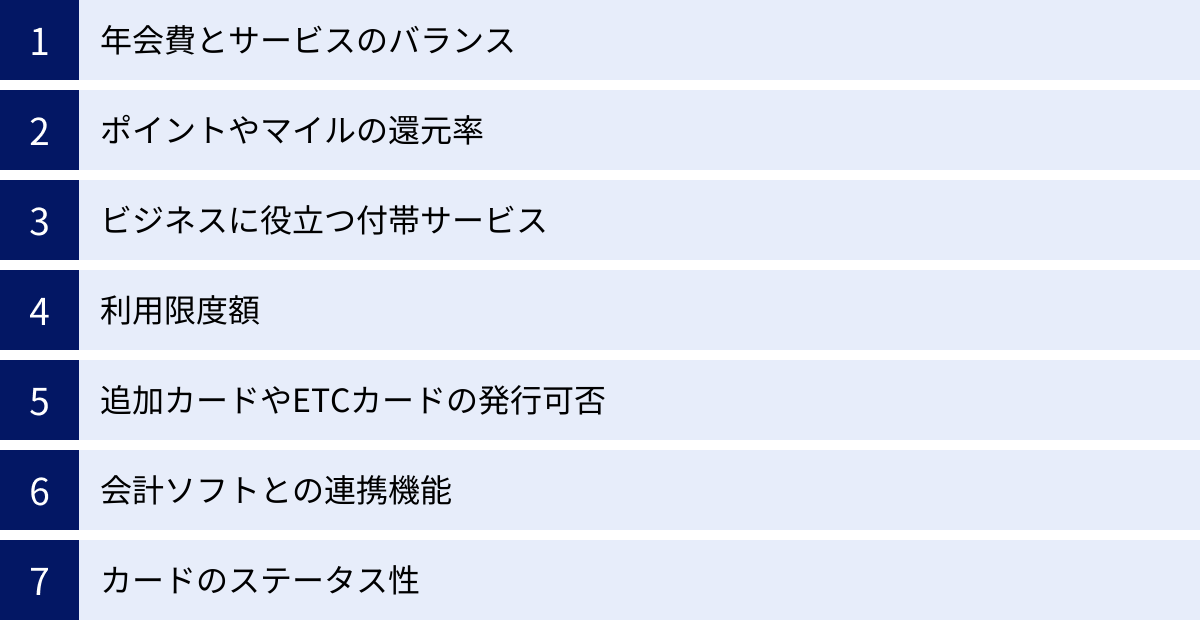

失敗しない!個人事業主向けクレジットカードの選び方7つのポイント

数多く存在するビジネスカードの中から、自分の事業に最適な一枚を見つけ出すのは簡単なことではありません。ここでは、カード選びで失敗しないために押さえておきたい7つの重要なポイントを、具体的な視点と共に解説します。

① 年会費とサービスのバランス

前述の通り、ビジネスカードの年会費は無料から高額なものまで幅広いです。ここで重要なのは、年会費の金額だけで判断するのではなく、その年会費でどのようなサービスが受けられるのか、そのサービスが自分の事業にとって本当に価値があるのかを見極めることです。

- 年会費無料のカード: 「とにかくコストをかけたくない」「初めてビジネスカードを作るので、まずはお試しで使ってみたい」という方におすすめです。基本的な決済機能と経費管理の効率化というメリットは十分に得られます。ただし、付帯サービスは限定的であることが多いです。

- 年会費数千円〜1万円程度のカード(一般・ゴールド): コストとサービスのバランスが最も良い価格帯です。基本的な旅行傷害保険や空港ラウンジサービス(国内中心)、ある程度のポイント還元率など、実用的なサービスが一通り揃っています。多くの個人事業主にとって、最初の選択肢となるでしょう。

- 年会費2万円以上のカード(ゴールド・プラチナ): 高額な年会費に見合う、手厚い付帯サービスが魅力です。充実した海外旅行傷害保険、国内外の空港ラウンジ、専任のコンシェルジュサービス、ビジネス優待など、質の高いサービスを求める方向けです。出張が多い、接待の機会が多い、高いステータス性を重視するといった場合に検討の価値があります。

自分の事業で年間どれくらいの経費をカード決済するか、どんな付帯サービスをどのくらいの頻度で利用しそうかを具体的にシミュレーションし、年会費を支払っても余りあるメリットを享受できるカードを選びましょう。

② ポイントやマイルの還元率

経費の支払いで効率的に貯まるポイントやマイルは、ビジネスカードの大きな魅力です。ポイント還元率は、実質的な経費削減に直結するため、非常に重要な選択基準となります。

- 基本還元率: 通常の支払いでどれくらいのポイントが貯まるかを示します。一般的に1.0%以上であれば高還元率とされています。年会費無料のカードでは0.5%程度が標準的です。

- 特定加盟店での還元率アップ: 特定の店舗やサービス(例: Amazon、楽天市場、特定のガソリンスタンド、公共料金の支払いなど)で利用すると、ポイント還元率が数倍になるカードがあります。自社が頻繁に利用する経費の支払い先で還元率がアップするカードを選ぶと、効率的にポイントを貯めることができます。

- ポイントの使い道: 貯めたポイントを何に交換できるかも重要です。カードの支払いに充当できる、マイルに交換できる、提携先のポイントに交換できるなど、使い勝手の良いポイントプログラムを持つカードを選びましょう。特に、出張が多い方はマイルへの交換レートもチェックしておくと良いでしょう。

年間の経費決済額を予測し、「年間決済額 × ポイント還元率」で得られるポイントの価値を計算してみることで、カードごとのお得度を比較しやすくなります。

③ ビジネスに役立つ付帯サービス

付帯サービスは、カードの価値を大きく左右する要素です。自身の事業内容や働き方に合わせて、必要なサービスが付帯しているかを確認しましょう。

旅行傷害保険・ショッピング保険

- 旅行傷害保険: 出張が多い事業主にとっては必須のサービスです。補償内容はカードによって大きく異なります。

- 補償額: 死亡・後遺障害だけでなく、治療費用や賠償責任、携行品損害の補償額が十分かを確認しましょう。

- 利用付帯 vs 自動付帯: 「自動付帯」はカードを持っているだけで保険が適用されますが、「利用付帯」は旅行代金などをそのカードで支払うことが適用の条件となります。利用付帯の方が補償額が高い傾向にありますが、適用条件に注意が必要です。

- 家族特約: 家族も補償の対象になるかどうかも確認ポイントです。

- ショッピング保険(ショッピング・プロテクション): カードで購入した商品が、購入から一定期間内(例: 90日間)に破損や盗難にあった場合に、その損害を補償してくれるサービスです。高価な機材や備品を購入する際に安心です。

空港ラウンジサービス

国内外の出張が多い方にとって、空港ラウンジの利用は非常に価値のあるサービスです。フライト前の待ち時間を、喧騒から離れた静かな空間で、フリードリンクを片手に仕事や休憩に充てることができます。

- 利用可能なラウンジ: 国内主要空港のみか、海外の空港も含まれるか。特に海外出張が多い方は、「プライオリティ・パス」が付帯しているカードを選ぶと、世界中の多くの空港ラウンジが利用可能になります。

- 同伴者料金: 同伴者も無料で利用できるか、または有料かを確認しましょう。

福利厚生サービス

従業員を雇用している場合はもちろん、個人事業主本人やその家族も利用できる福利厚生サービスが付帯しているカードもあります。

- 具体例: 全国のリゾート施設、スポーツジム、レジャー施設、人間ドックなどを優待価格で利用できるサービスなどがあります。

- メリット: 経費で福利厚生を充実させることができ、ワークライフバランスの向上に繋がります。

④ 利用限度額

事業用の経費は、広告費やサーバー代、高額な機材の購入などで、一時的に大きな金額になることがあります。そのため、事業規模や月々の平均的な経費支払額に見合った利用限度額が設定されるカードを選ぶことが重要です。

- 初期設定額: 申し込み時の審査によって決まりますが、カードの種類(一般、ゴールド、プラチナ)によって目安となる限度額のレンジが異なります。

- 増額の可能性: 利用実績を積むことで、将来的に限度額を増額できるかどうかも確認しておきましょう。

- 一部のカードでは限度額に一律の制限なし: アメリカン・エキスプレスなどの一部のカードでは、利用状況に応じて柔軟に限度額が設定されるため、高額な決済にも対応しやすい特徴があります。

必要な時に限度額が足りずに決済できない、という事態を避けるためにも、自社の決済ニーズをあらかじめ把握しておくことが大切です。

⑤ 追加カードやETCカードの発行可否

事業の拡大に伴い、従業員や事業を手伝う家族にカードを持たせたいと考える場面も出てくるでしょう。

- 追加カード: 何枚まで発行できるか、年会費はかかるかを確認します。追加カードの利用分も本会員の口座から一括で引き落とされ、明細もまとめられるため、経費管理が煩雑になりません。

- ETCカード: 車での移動が多い事業主にとっては必須です。複数枚発行できるか、年会費や発行手数料はかかるかを確認しましょう。ETCカードの利用料金もビジネスカードの支払いと一本化できるため、経理処理が簡素化されます。

⑥ 会計ソフトとの連携機能

経理業務の効率化を最優先に考えるなら、クラウド会計ソフトとの連携機能は絶対に外せないポイントです。

- 対応ソフト: freee、マネーフォワード クラウド、弥生会計など、自分が利用している、または利用を検討している会計ソフトに対応しているかを確認します。

- 連携方式: 特にAPI連携に対応しているカードがおすすめです。CSVファイルを手動で取り込む方式に比べ、API連携は明細データが自動で、かつリアルタイムに近い形で取り込まれるため、よりスムーズで正確な経理処理が可能になります。

この機能があるかないかで、日々の経理業務にかかる時間は大きく変わってきます。

⑦ カードのステータス性

カードの券面デザインやランク(一般、ゴールド、プラチナ、ブラック)が示すステータス性も、人によっては重要な選択基準となります。

- 対外的な信用: 特に、接待や会食の機会が多い事業主にとって、ゴールドやプラチナといったステータスカードは、相手に安心感や信頼感を与える効果が期待できます。

- 自己満足とモチベーション: 高いステータスのカードを持つことが、事業へのモチベーション向上に繋がるという側面もあります。

ただし、ステータス性だけを追い求め、年会費やサービス内容が自分の事業の実態と乖離しないように注意が必要です。あくまで、前述した①〜⑥のポイントを総合的に検討した上で、最後の決め手の一つとして考えると良いでしょう。

【2024年最新】個人事業主におすすめのクレジットカード10選

ここまでの選び方のポイントを踏まえ、2024年最新の情報に基づき、様々なニーズに応える個人事業主におすすめのクレジットカードを10枚厳選してご紹介します。各カードの年会費、ポイント還元率、主な特徴をまとめた比較表も参考に、あなたの事業に最適な一枚を見つけてください。

| カード名 | 年会費(税込) | 基本ポイント還元率 | 主な特徴 | こんな人におすすめ |

|---|---|---|---|---|

| 三井住友カード ビジネスオーナーズ | 永年無料 | 0.5% | 特定加盟店で高還元。法人代表者・個人事業主向け。 | 年会費をかけたくない、特定のサービス(Amazon, ETC等)で高還元を狙いたい人 |

| JCB CARD Biz | 永年無料 | 0.5% | 年会費無料のJCBプロパーカード。サイバーリスク保険が付帯。 | シンプルで使いやすい年会費無料のカードを求める人、JCBブランドを好む人 |

| セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カード | 22,000円 (年間200万円以上の利用で次年度11,000円) | 0.5% (JALマイル還元率最大1.125%) | JALマイルが貯まりやすい。コンシェルジュサービス、プライオリティ・パス付帯。 | マイルを効率的に貯めたい人、質の高い付帯サービス(特に旅行・接待)を求める人 |

| アメリカン・エキスプレス・ビジネス・ゴールド・カード | 36,300円 | 0.3%~1.0% (ポイントの使い道による) | 高いステータス性。手厚い旅行関連サービスとビジネスサポート。 | 接待や出張が多く、カードのステータス性を重視する経営者 |

| 楽天ビジネスカード | 2,200円 (別途楽天プレミアムカード年会費11,000円が必要) | 1.0% | 楽天市場での利用でポイント最大5倍。楽天プレミアムカードの特典も利用可能。 | 楽天市場での仕入れが多い事業者、楽天経済圏をよく利用する人 |

| マネーフォワード ビジネスカード | 無料 | 0.5%~1.0% | プリペイド型。マネーフォワード クラウドとの連携がスムーズ。 | マネーフォワードの会計ソフトを利用している人、与信審査に不安がある人 |

| freeeカード Unlimited | 無料 | 0.3%~0.5% | freee会計利用が前提。最大1億円の高い利用限度額が特徴。 | freee会計を利用している人、高額な広告費やサーバー代の決済が必要な人 |

| オリコ EX Gold for Biz S | 2,200円 (初年度無料) | 0.6%~1.1% | 年会費が手頃なゴールドカード。ポイント還元率が高い。 | コストを抑えつつゴールドカードの特典(ラウンジ等)を利用したい人 |

| NTTファイナンス Bizカード レギュラー | 永年無料 | 1.0% | 年会費無料で還元率1.0%という高いコストパフォーマンス。 | とにかくコストをかけずに高いポイント還元率を求める人 |

| UPSIDERカード | 無料 | 1.0%~1.5% | スタートアップ・成長企業向け。高い利用限度額とガバナンス機能が特徴。 | 法人格を持つスタートアップ、高額決済と利用管理を両立したい企業 |

① 三井住友カード ビジネスオーナーズ

年会費をかけずに始められ、特定の支払いで高還元を狙えるバランスの取れた一枚です。初めてビジネスカードを持つ個人事業主や法人代表者にとって、非常に有力な選択肢となります。

- 年会費: 永年無料

- ポイント還元率: 基本0.5%(200円につき1ポイント)

- 特徴:

- 特定加盟店での高還元: Amazon.co.jp、Amazon Business、ETC利用などでポイント還元率が1.5%(通常の3倍)になります。(※一部対象外あり)

- 個人カードとの2枚持ちでさらにお得: 対象の三井住友カード(個人向け)と2枚持ちし、特定の条件を満たすと、対象のコンビニ・飲食店での個人カード利用時のポイント還元率がさらにアップします。

- 申し込みやすさ: 申し込み時に登記簿謄本や決算書が不要で、開業直後の個人事業主でも申し込みやすいのが魅力です。

- こんな人におすすめ:

- 年会費無料でビジネスカードを始めたい人

- AmazonやETCを頻繁に利用する人

- 既に三井住友カードの個人カードを持っている人

参照:三井住友カード株式会社 公式サイト

② JCB CARD Biz

日本発の国際ブランドであるJCBが発行する、年会費無料のシンプルなビジネスカードです。信頼性と使いやすさを両立しており、幅広い業種の個人事業主におすすめできます。

- 年会費: 永年無料

- ポイント還元率: 0.5%(1,000円につき1ポイント)

- 特徴:

- JCBのプロパーカード: 信頼性が高く、国内での加盟店網も充実しています。

- サイバーリスク保険: 万が一のサイバー攻撃による損害賠償責任などを補償する保険が自動付帯しています。

- 会計ソフト連携: 弥生会計、freee、ソリマチなど、主要な会計ソフトとの連携に対応しています。

- こんな人におすすめ:

- 安心して使える年会費無料のカードを探している人

- JCBブランドにこだわりがある人

- Web関連の事業を行っており、サイバーリスクに備えたい人

参照:株式会社ジェーシービー 公式サイト

③ セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カード

JALマイルを効率的に貯めたい事業主にとって、決定版とも言える一枚です。年会費はかかりますが、それを上回る価値のあるサービスが多数付帯しています。

- 年会費: 22,000円(税込)。年間200万円以上のショッピング利用で、次年度の年会費が11,000円(税込)に優遇されます。

- ポイント還元率: 基本0.5%(永久不滅ポイント)。「SAISON MILE CLUB」に登録すると、ショッピング利用でJALのマイルが直接貯まり(還元率1.125%)、さらに優遇ポイントも貯まります。

- 特徴:

- 高いマイル還元率: 経費決済で効率的にJALマイルを貯めることができます。

- コンシェルジュ・サービス: 24時間365日、専任のスタッフが出張や会食の手配、各種相談に対応してくれます。

- プライオリティ・パス: 世界1,300所以上の空港ラウンジが利用できる「プライオリティ・パス」のプレステージ会員(通常年会費469米ドル)に無料で登録できます。

- こんな人におすすめ:

- 出張や経費支払いでJALマイルを貯めたい人

- 海外出張が多く、空港ラウンジを頻繁に利用する人

- 秘書のようなきめ細やかなサポートを求める人

参照:株式会社クレディセゾン 公式サイト

④ アメリカン・エキスプレス・ビジネス・ゴールド・カード

言わずと知れた高いステータス性を誇るビジネスカードの代表格。手厚いサービスとサポート体制は、ビジネスの信頼性を高め、事業主を力強くバックアップします。

- 年会費: 36,300円(税込)

- ポイント還元率: 利用内容やポイントの交換先により変動(目安0.3%~1.0%)

- 特徴:

- 圧倒的なステータス性: 接待や会食の場で、高い信頼性を示します。

- 手厚いビジネスサポート: 帝国データバンクの企業情報へアクセスできるサービスや、ビジネス・ダイニング(対象レストランで2名以上の予約で1名分が無料)など、独自のサービスが充実。

- 柔軟な利用限度額: 一律の利用限度額を設けず、利用状況に応じて柔軟に対応してくれます。

- こんな人におすすめ:

- カードのステータス性を重視する経営者

- 接待や出張の機会が非常に多い人

- 高額な経費決済が見込まれる人

参照:アメリカン・エキスプレス・インターナショナル, Inc. 公式サイト

⑤ 楽天ビジネスカード

楽天市場での仕入れが多い個人事業主にとって、これ以上ないほど強力なカードです。楽天プレミアムカードの付帯カードとして発行されるため、両方のメリットを享受できます。

- 年会費: 2,200円(税込)。ただし、親カードとなる楽天プレミアムカードの年会費11,000円(税込)が別途必要です。合計13,200円(税込)。

- ポイント還元率: 基本1.0%

- 特徴:

- 楽天市場での高還元: 楽天市場での利用でポイントが最大5倍になります。オフィス用品や備品などを楽天市場で購入する事業者には絶大なメリットがあります。

- 楽天プレミアムカードの特典も利用可能: プライオリティ・パスのプレステージ会員が無料で付帯するなど、楽天プレミアムカードの豊富な特典も利用できます。

- 個人事業主も発行可能: 法人代表者だけでなく、個人事業主も申し込みが可能です。

- こんな人におすすめ:

- 事業の仕入れや備品購入で楽天市場を頻繁に利用する人

- 楽天ポイントを効率的に貯めたい、使いたい人

参照:楽天カード株式会社 公式サイト

⑥ マネーフォワード ビジネスカード

クラウド会計ソフト「マネーフォワード クラウド」との連携を前提とした、新しい形のビジネスカードです。与信審査が不要なプリペイド型なのが大きな特徴です。

- 年会費: 無料

- ポイント還元率: 0.5%~1.0%(マネーフォワード クラウドの利用状況による)

- 特徴:

- プリペイド型: 事前にチャージした金額の範囲内で利用するため、使いすぎの心配がありません。与信審査がないため、開業直後や決算内容に不安がある方でも発行しやすいです。

- マネーフォワード クラウドとのシームレスな連携: 利用明細がリアルタイムで会計ソフトに反映され、経理業務が大幅に効率化されます。

- バーチャルカード対応: 物理的なカードだけでなく、オンライン決済専用のバーチャルカードを即時発行できます。

- こんな人におすすめ:

- マネーフォワード クラウド会計を利用している、または利用を検討している人

- クレジットカードの与信審査に不安がある人

- 従業員ごとに利用上限額を設定してカードを渡したい人

参照:株式会社マネーフォワード 公式サイト

⑦ freeeカード Unlimited

こちらもクラウド会計ソフト「freee会計」ユーザーのためのビジネスカードです。最大1億円という高い利用限度額が最大の特徴で、成長期のスタートアップや高額決済が必要な事業に適しています。

- 年会費: 無料

- ポイント還元率: 0.3%~0.5%

- 特徴:

- 圧倒的な利用限度額: 審査によりますが、最大1億円までの利用限度額が設定可能です。Web広告費やサーバー代など、高額な支払いに対応できます。

- freee会計との完全連携: 利用明細が自動でfreee会計に取り込まれ、仕訳までスムーズに行えます。

- 3Dセキュア2.0対応: 不正利用を防ぐための本人認証サービスに対応しており、セキュリティも万全です。

- こんな人におすすめ:

- freee会計を利用している人

- 高額な広告費や仕入れ代金の決済が必要な人

- 急成長中で、将来的に大きな決済枠が必要になる可能性がある人

参照:freee finance lab株式会社 公式サイト

⑧ オリコ EX Gold for Biz S

手頃な年会費でゴールドカードの特典を享受できる、コストパフォーマンスに優れた一枚です。個人事業主(S)向けに特化しており、申し込みやすいのも魅力です。

- 年会費: 2,200円(税込)。初年度は無料です。

- ポイント還元率: 0.6%~1.1%(年間利用額に応じて変動)

- 特徴:

- コスパの高いゴールドカード: 年会費2,200円で、国内主要空港のラウンジサービスが利用できます。

- 高いポイント還元率: 利用額に応じて還元率がアップする「クラステージ」制度があり、最大で1.1%の高還元を実現できます。

- 福利厚生サービス: 福利厚生サービス「ベネフィット・ステーション」を優待価格で利用できます。

- こんな人におすすめ:

- 初めてゴールドカードを持ってみたい人

- コストを抑えつつ、空港ラウンジなどの特典を利用したい人

- 年間を通して安定したカード利用額が見込める人

参照:株式会社オリエントコーポレーション 公式サイト

⑨ NTTファイナンス Bizカード レギュラー

「年会費永年無料」と「基本ポイント還元率1.0%」を両立させた、驚異的なコストパフォーマンスを誇るカードです。とにかくシンプルにお得さを追求したい個人事業主には最適な選択肢です。

- 年会費: 永年無料

- ポイント還元率: 1.0%

- 特徴:

- 年会費無料で高還元: 余計なサービスを削ぎ落とし、ポイント還元に特化しています。どんな支払いでも安定して1.0%のポイントが貯まります。

- 最大200万円の旅行傷害保険: 年会費無料でありながら、海外・国内の旅行傷害保険が付帯しています。

- Web明細編集機能: Web明細を会計ソフトに取り込みやすい形式に編集できるなど、経理処理を意識した機能も備わっています。

- こんな人におすすめ:

- 付帯サービスは不要で、とにかく高いポイント還元率を求める人

- コストを一切かけずにビジネスカードを運用したい人

- シンプルで分かりやすいカードを好む人

参照:NTTファイナンス株式会社 公式サイト

⑩ UPSIDERカード

法人口座を持つ個人事業主や、スタートアップ・成長企業向けに特化した次世代の法人カードです。高い利用限度額と、厳格な利用管理機能を両立させているのが特徴です。

- 年会費: 無料

- ポイント還元率: 1.0%~1.5%

- 特徴:

- 高い利用限度額: 独自の与信モデルにより、最大10億円以上の限度額を提供可能です。

- 高度なガバナンス機能: カードごとに利用先や上限額を細かく設定でき、不正利用や意図しない利用を防止します。

- バーチャルカード即時発行: 必要な時に必要な分だけ、オンライン決済用のバーチャルカードを無制限に発行できます。

- こんな人におすすめ:

- 法人格を持つスタートアップや成長企業

- 高額な広告費やクラウドサービスの支払いがある企業

- 従業員にカードを配布し、利用状況を厳格に管理したい企業

参照:株式会社UPSIDER 公式サイト

個人事業主向けクレジットカードの申し込みと審査について

自分に合ったカードが見つかったら、次はいよいよ申し込みです。ここでは、申し込みの基本的な流れから審査で重視されるポイントまで、スムーズにカードを手に入れるための知識を解説します。

申し込みの基本的な流れ

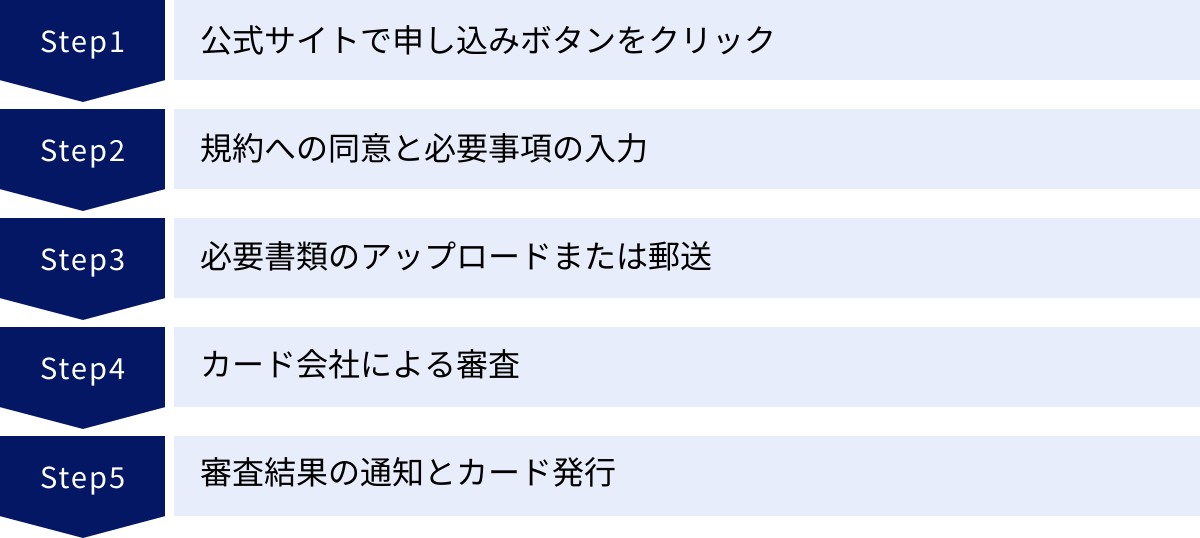

多くのビジネスカードは、Webサイトからオンラインで申し込みを完結できます。一般的な流れは以下の通りです。

- 公式サイトで申し込みボタンをクリック: 各カード会社の公式サイトにアクセスし、申し込みページに進みます。

- 規約への同意と必要事項の入力: 申し込み規約などを確認・同意した上で、氏名、住所、連絡先などの個人情報、屋号、事業内容、事業年数、年収(所得)見込みなどの事業情報を入力します。

- 必要書類のアップロードまたは郵送: 本人確認書類などをWebサイト上でアップロードするか、後日郵送で提出します。

- カード会社による審査: 入力された情報と提出書類に基づき、カード会社が審査を行います。審査期間はカードによって異なり、数営業日から数週間かかる場合があります。

- 審査結果の通知とカード発行: 審査に通過すると、メールや書面で結果が通知され、その後、カードが簡易書留などで郵送されてきます。

特に急いでカードが必要な場合は、即日発行や数営業日で発行可能なカードを選ぶと良いでしょう。

申し込みに必要な書類

申し込みに必要な書類はカード会社によって異なりますが、一般的には以下の2種類が求められます。

本人確認書類

申込者本人であることを確認するための書類です。顔写真付きのものが望ましく、以下の中から1〜2点を準備しておきましょう。

- 運転免許証または運転経歴証明書

- マイナンバーカード(個人番号カード)

- パスポート

- 在留カードまたは特別永住者証明書

- 各種健康保険証(※カード会社によっては補助書類が必要な場合あり)

事業内容が確認できる書類(開業届など)

開業直後でも申し込めるカードの多くは、これらの事業関連書類の提出を不要としています。しかし、提出が求められる場合や、提出することで審査が有利に進む可能性がある場合もあります。

- 個人事業主の場合:

- 開業届(税務署の受付印があるもの)の写し

- 直近の確定申告書(青色申告決算書・収支内訳書を含む)の写し

- 事業許可証や免許証の写し(許認可が必要な業種の場合)

- 法人成りしている場合:

- 登記簿謄本(履歴事項全部証明書)

これらの書類は、申し込みを思い立った時にすぐに準備できるよう、普段から整理しておくとスムーズです。

審査で重視されるポイント

ビジネスカードの審査は、個人カードとは少し異なる視点で行われますが、特に個人事業主の場合、以下の点が総合的に判断されます。

- 代表者個人の信用情報(クレジットヒストリー): これが最も重要なポイントです。過去にクレジットカードやローンの支払いを延滞したことがないか、債務整理の経験はないか、といった個人の信用履歴が照会されます。ここがクリーンであることが大前提となります。

- 事業の安定性・継続性: 事業年数や業種、事業内容から、そのビジネスが安定して継続していく見込みがあるかが評価されます。事業年数が長いほど、信用度は高まります。

- 申込者の属性: 申込者本人の年齢や居住形態(持ち家か賃貸か)なども評価の一要素となります。

- 事業所の実在性: 事務所の住所や固定電話の有無も、信用度を測る上で見られることがあります。必須ではありませんが、固定電話があると信用上有利に働く場合があります。

開業直後で事業実績がほとんどない場合は、事業内容よりも代表者個人の信用情報が審査の大部分を占めると考えて良いでしょう。

審査に通りやすくするためのコツ

少しでも審査に通る可能性を高めるために、申し込み時にできる工夫がいくつかあります。

- キャッシング枠を0円で申し込む: ショッピング利用のみを目的とする場合、キャッシング枠を「0円」または「希望しない」で申し込むことをおすすめします。キャッシングは貸金業法に基づく審査が必要となり、審査がより慎重になるため、枠を希望しない方が審査のハードルが下がります。

- 申し込み情報は正確に入力する: 住所や年収などの入力情報に誤りがあると、虚偽申告とみなされたり、確認に時間がかかったりして、審査に悪影響を及ぼす可能性があります。入力後は必ず見直しを行い、正確な情報を申告しましょう。

- 複数のカードに同時に申し込まない: 短期間に複数のクレジットカードに申し込むと、「お金に困っているのでは?」と見なされ、「申し込みブラック」として審査に通りにくくなることがあります。申し込むカードは1枚に絞り、もし審査に落ちた場合は、信用情報機関から申し込み情報が消える半年程度の期間を空けてから、次のカードに申し込むのが賢明です。

- 個人の信用情報をクリーンに保つ: 日頃から、現在持っている個人カードや各種ローンの支払いを絶対に遅延しないことが、将来のビジネスカード審査に向けた最大の対策です。

個人事業主のクレジットカードに関するよくある質問

最後に、個人事業主がクレジットカードを持つ際に抱きがちな、よくある質問とその回答をまとめました。

Q. 個人用カードを事業用に使うのはダメ?

A. 結論として、個人用カードを事業経費の支払いに使うことは強く推奨されません。

理由は主に2つあります。

- カード会社の規約違反のリスク: 多くの個人向けクレジットカードの会員規約には、「カードは生計を同一にする同居の家族を含め、会員ご本人の私的利用に限るものとし、事業用の決済のために使用することはできません」といった趣旨の条文が含まれています。規約に反して事業利用を続けると、カード会社から警告を受けたり、最悪の場合はカードの利用を停止されたりするリスクがあります。

- 経費管理の煩雑化: 個人用カードで事業経費を支払うと、プライベートな支出と事業の支出が利用明細上で混在してしまいます。確定申告の際には、この膨大な明細の中から事業経費だけを一つ一つ抜き出して集計する必要があり、多大な手間と時間がかかります。また、仕訳ミスの原因となり、税務調査の際に指摘を受ける可能性も高まります。

公私混同を避け、正確で効率的な経理処理を行うためにも、事業専用のクレジットカードを別途用意することが原則です。

Q. 屋号付きの銀行口座がなくても申し込める?

A. はい、多くの個人事業主向けクレジットカードは、屋号付き口座がなくても申し込みが可能です。

引き落とし先に、代表者個人名義の銀行口座を指定できるカードがほとんどです。そのため、開業したばかりでまだ屋号付き口座を開設していない方でも、問題なくビジネスカードを作ることができます。

ただし、会計上の管理をより明確にするためには、将来的には事業用の銀行口座(屋号付き口座)を開設し、カードの引き落とし先もそちらに設定することをおすすめします。これにより、事業のお金の流れが一つの口座で完結し、より透明性の高い資金管理が実現できます。

Q. 赤字決算でも審査に通る可能性はある?

A. はい、赤字決算であっても審査に通る可能性は十分にあります。

特に、開業して間もない時期の赤字は、事業への先行投資などが原因であることが多く、カード会社もある程度それを考慮して審査を行います。審査は決算内容だけでなく、代表者個人の信用情報、事業の将来性、資産状況などを総合的に判断して行われます。

代表者個人のクレジットヒストリーが良好で、今後の事業計画に説得力があれば、一時的な赤字が即座に審査落ちに繋がるわけではありません。諦めずに、まずは決算書の提出が不要な、開業直後の個人事業主向けのカードから申し込んでみることをおすすめします。

Q. 2枚目のカードを持つメリットは?

A. はい、2枚目のビジネスカードを持つことには多くのメリットがあります。

- リスク分散: メインカードが磁気不良やシステム障害、紛失・盗難などで一時的に使えなくなった場合でも、サブカードがあれば支払いを滞りなく行えます。

- 国際ブランドの使い分け: 1枚目をVisaやMastercard®、2枚目をJCBやAmerican Express®といった異なる国際ブランドにしておくことで、片方のブランドが使えない店舗でもう片方が使えるなど、決済の機会を逃しません。海外出張の際には特に有効です。

- 用途に応じた使い分け: 例えば、「経費全般は高還元率のカードAで決済し、出張時の空港ラウンジ利用や接待はステータス性の高いカードBを使う」といったように、カードの長所を活かした使い分けができます。

- 利用限度額の確保: 1枚のカードの限度額では足りない高額な決済も、2枚のカードを合わせることで対応しやすくなります。

事業が軌道に乗り、経費の支払いが増えてきた段階で、2枚目のカードを検討するのは非常に賢明な選択と言えるでしょう。

Q. 利用限度額はどのくらいに設定される?

A. 利用限度額は、申込者の信用情報や事業内容に基づく審査によって個別に決定されるため、一概に「いくら」とは言えません。

一般的には、個人向けのカードよりも高めに設定される傾向がありますが、最初は30万円~100万円程度からスタートすることが多いようです。その後、カードの利用実績や支払い実績を重ねることで、カード会社への信用が高まり、限度額は段階的に引き上げられていくのが一般的です。

もし、Web広告費の支払いなどで当初から高い限度額が必要な場合は、申し込み時にその旨を伝えたり、アメリカン・エキスプレスのように一律の限度額を設けていないカードや、freeeカード Unlimitedのように高額決済を特徴とするカードを選んだりすると良いでしょう。