毎年課税される固定資産税は、住宅や土地を所有する方にとって大きな負担の一つです。その支払い方法には現金払いや口座振替など複数の選択肢がありますが、近年「クレジットカード払い」が注目を集めています。ポイントが貯まる、支払いを先延ばしにできるといったメリットがある一方で、手数料がかかるなどの注意点も存在します。

この記事では、固定資産税のクレジットカード払いについて、その仕組みからメリット・デメリット、具体的な手続き方法、さらには手数料を上回るお得なカードの選び方まで、網羅的に解説します。この記事を読めば、ご自身の状況に最適な支払い方法を見つけ、賢く納税できるようになるでしょう。

目次

固定資産税とは

固定資産税は、毎年1月1日時点で土地、家屋、償却資産といった「固定資産」を所有している人に対して、その資産が所在する市町村(東京23区の場合は都)が課税する地方税です。地方自治体にとっては、住民サービスやインフラ整備などを支えるための重要な財源となっています。

まず、固定資産税の基本的な仕組みを理解しておきましょう。

課税対象となる資産

固定資産税の対象となる資産は、主に以下の3種類に分類されます。

- 土地: 田、畑、宅地、山林、原野など、登記簿に登記されているすべての土地が対象です。

- 家屋: 住居、店舗、工場、倉庫など、屋根と壁があり、土地に定着している建物が対象となります。

- 償却資産: 会社や個人事業主が事業のために使用している構築物、機械、装置、車両、備品などが含まれます。例えば、駐車場の舗装、看板、工場の機械、業務用のパソコンなどが該当します。個人の家庭で使っている家具や家電は対象外です。

納税義務者

納税義務者は、毎年1月1日(賦課期日)時点での固定資産の所有者です。この所有者とは、原則として土地登記簿、建物登記簿、または固定資産課税台帳に所有者として登記・登録されている人を指します。年の途中で不動産を売買した場合でも、その年の納税義務者は1月1日時点の所有者となるため、売主と買主の間で税額を日割りで精算するのが一般的です。

税額の計算方法

固定資産税の税額は、以下の計算式で算出されます。

固定資産税額 = 課税標準額 × 税率(標準税率1.4%)

- 課税標準額: 固定資産税評価額を基に算出される金額です。固定資産税評価額は、総務大臣が定めた「固定資産評価基準」に基づいて各市町村が個別に決定し、原則として3年に一度見直されます(評価替え)。土地の場合は地価の変動、家屋の場合は経年劣化などが考慮されます。多くの場合、住宅用地の特例措置などにより、評価額よりも低い金額が課税標準額となります。

- 税率: 標準税率は全国一律で1.4%と定められていますが、財政状況などに応じて市町村が独自の税率(制限税率)を条例で定めることも可能です。

納税の流れ

固定資産税の納税は、一般的に以下の流れで進みます。

- 納税通知書の送付: 毎年4月〜6月頃に、市町村から納税義務者宛に「納税通知書」と「納付書」が送付されます。ここには、課税対象となる資産の詳細、評価額、課税標準額、税額などが記載されています。

- 納付: 納税通知書に記載された納付期限までに税金を納めます。納付は年4回(通常は6月、9月、12月、翌年2月など)の分割払いが一般的ですが、第1期の納付期限までに全額をまとめて支払う「全期前納」も可能です。

固定資産税は、私たちの生活を支える公共サービスを提供するための大切な税金です。仕組みを正しく理解し、期限内に忘れずに納付することが重要です。次の章では、具体的な支払い方法について詳しく見ていきましょう。

固定資産税の支払い方法一覧

固定資産税の支払い方法は、一つだけではありません。自治体によって多少の違いはありますが、主に以下の4つの方法が用意されています。それぞれのメリット・デメリットを理解し、ご自身のライフスタイルに合った方法を選ぶことが大切です。

| 支払い方法 | メリット | デメリット | こんな人におすすめ |

|---|---|---|---|

| 金融機関やコンビニでの現金払い | ・領収証書がその場で発行される ・手数料がかからない |

・現金を用意する必要がある ・窓口の営業時間内に行く必要がある ・ポイントなどの還元がない |

・納税の証拠としてすぐに領収証書が欲しい人 ・現金での支払いに慣れている人 |

| 口座振替 | ・自動で引き落とされるため払い忘れがない ・手数料がかからない ・一度手続きすれば翌年以降も継続される |

・ポイントなどの還元がない ・事前に金融機関での手続きが必要 ・残高不足だと引き落とされない |

・納税の手間を省きたい人 ・払い忘れを防ぎたい人 |

| クレジットカード払い | ・ポイントやマイルが貯まる ・24時間いつでも納付できる ・支払いを先延ばしにできる |

・決済手数料がかかる ・領収証書が発行されない ・全ての自治体が対応しているわけではない |

・ポイントを効率的に貯めたい人 ・納税のタイミングを調整したい人 |

| スマホ決済アプリ | ・スマホ一つで手軽に納付できる ・ポイント還元やキャンペーンがある場合も ・24時間いつでも納付できる |

・決済手数料がかかる場合がある ・支払い上限額がある ・領収証書が発行されない |

・手軽さやスピードを重視する人 ・特定の決済サービスを頻繁に利用する人 |

以下で、それぞれの支払い方法について詳しく解説します。

金融機関やコンビニでの現金払い

最も伝統的で分かりやすい支払い方法が、金融機関(銀行、信用金庫、郵便局など)の窓口や、コンビニエンスストアで現金で支払う方法です。納税通知書に同封されている納付書を持参して支払います。

最大のメリットは、支払いと同時に領収日付印が押された領収証書が手元に残ることです。不動産取引や融資手続きなどで納税の証明が急に必要になった場合でも、この領収証書が公的な証明として利用できます。また、決済手数料などが一切かからない点も魅力です。

一方、デメリットとしては、金融機関やコンビニの窓口まで足を運ぶ手間と時間がかかる点が挙げられます。金融機関は平日の昼間しか開いていませんし、コンビニ払いには30万円までといった金額上限が設けられている場合が多いです。また、高額な税金を現金で持ち歩くことへの不安や、ATMで現金を引き出す手間も考慮する必要があります。

口座振替

事前に金融機関で手続きを済ませておけば、納期のたびに指定した預金口座から自動的に税金が引き落とされる方法です。

口座振替の最大のメリットは、その利便性と確実性です。「うっかり払い忘れていた」という事態を防ぐことができ、一度手続きをすれば翌年度以降も自動で継続されるため、毎年支払いの手間をかける必要がありません。もちろん、手数料もかかりません。

デメリットは、クレジットカードやスマホ決済のようなポイント還元がないことです。また、引き落とし日までに口座に必要な金額を用意しておく必要があり、残高不足の場合は引き落としができず、延滞金が発生するリスクがあります。口座振替を開始するには、納税通知書に同封されている申込書や、金融機関の窓口に備え付けの用紙で事前の手続きが必要となり、申し込みから適用まで1〜2ヶ月程度かかる場合があります。

クレジットカード払い

近年、多くの自治体で導入が進んでいるのが、クレジットカードでの支払いです。主に、地方税の納付サイト「地方税お支払サイト」を通じて手続きを行います。

ポイントやマイルが貯まることが最大のメリットであり、高額な固定資産税の支払いだからこそ、得られる還元も大きくなります。また、24時間いつでも自宅のパソコンやスマートフォンから手続きできる手軽さや、カードの引き落とし日まで支払いを先延ばしにできる点も大きな魅力です。

ただし、最大の注意点として、納税額に応じた決済手数料がかかります。この手数料を上回るポイント還元が得られなければ、実質的に損をしてしまう可能性があります。また、その場では領収証書が発行されないため、納税証明書が必要な場合は別途、市町村の窓口などで発行手続きをする必要があります。この納税証明書の発行にも、納付手続きから数週間程度の時間がかかる点も覚えておくべきでしょう。

スマホ決済アプリ

PayPayや楽天ペイ、au PAYといったスマートフォン決済アプリの請求書払い機能を使って納付する方法です。納付書に印刷されたバーコードやQRコード(eL-QR)をアプリで読み取るだけで、簡単に支払いが完了します。

スマホ一つでいつでもどこでも支払える手軽さが最大のメリットです。アプリによっては独自のポイント還元プログラムやキャンペーンを実施している場合があり、タイミングが合えばお得に納税できる可能性もあります。

デメリットとしては、クレジットカード払いと同様に領収証書が発行されないこと、そしてアプリごとに支払いの上限金額が設定されている場合があることです。また、自治体によっては利用できる決済アプリが限られていたり、ポイント付与の対象外となっていたりする場合もあるため、事前の確認が欠かせません。

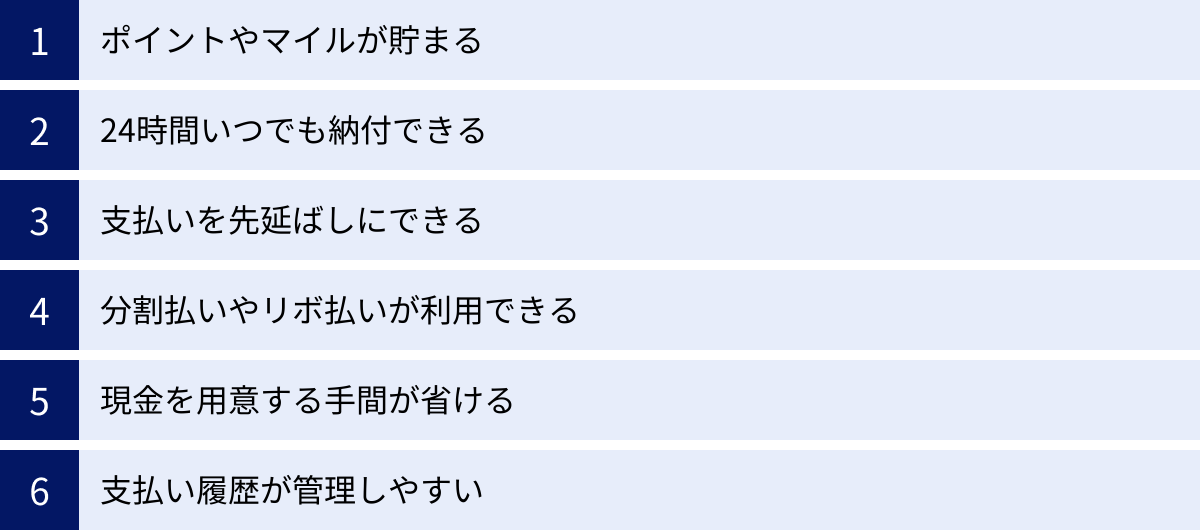

固定資産税をクレジットカードで支払う6つのメリット

数ある支払い方法の中でも、クレジットカード払いには他の方法にはない多くのメリットがあります。ここでは、固定資産税をクレジットカードで支払うことで得られる6つの具体的なメリットを詳しく解説します。

① ポイントやマイルが貯まる

クレジットカード払いの最大のメリットは、何といってもポイントやマイルが貯まることです。固定資産税は、住宅や土地の価値によっては数十万円になることも珍しくない高額な支出です。この支払いを現金や口座振替で行っても何も還元はありませんが、クレジットカードで支払えば、その金額に応じてポイントが付与されます。

例えば、固定資産税が年間20万円で、ポイント還元率1.0%のクレジットカードで支払った場合を考えてみましょう。

- 200,000円 × 1.0% = 2,000ポイント

このように、2,000円相当のポイントが還元されることになります。このポイントは、ショッピングの支払いに充当したり、ギフト券や他社ポイント、航空会社のマイルなどに交換したりできます。特に高還元率のカードを利用すれば、後述する決済手数料を差し引いても、十分にお得になる可能性があります。

毎年必ず支払わなければならない税金で、着実にポイントを貯められるのは、家計にとって非常に大きなメリットと言えるでしょう。

② 24時間いつでも納付できる

金融機関の窓口は平日の日中、コンビニもレジに人がいる時間帯でなければ支払いができません。しかし、クレジットカード払いであれば、インターネット環境さえあれば24時間365日、いつでもどこでも納付手続きが可能です。

仕事で日中は銀行に行けない方や、育児や介護で家を空けにくい方にとっても、自分の都合の良いタイミングで、自宅のパソコンやスマートフォンから手続きを完了できるのは大きな利点です。深夜や早朝、休日など、思い立った時にすぐに納税できる手軽さは、忙しい現代人のライフスタイルに非常にマッチしています。納付期限の最終日でも、夜遅くまで手続きできるため、「払い忘れ」を防ぐ最後の手段としても有効です。

③ 支払いを先延ばしにできる

クレジットカードで支払った場合、実際に自分の銀行口座からお金が引き落とされるのは、カード会社の定める引き落とし日(通常は決済の翌月または翌々月)になります。

これは、実質的に納税の支払いを1〜2ヶ月先延ばしにできることを意味します。例えば、6月末が納付期限の固定資産税をクレジットカードで支払った場合、カードの引き落とし日が翌月27日であれば、実際に現金が動くのは7月27日です。

これにより、納付期限の時点では手元の現金が不足している場合でも、引き落とし日までに資金を準備する時間的猶予が生まれます。急な出費が重なってしまった月でも、慌てずに納税を済ませることができ、資金繰りに柔軟性を持たせられる点は、見逃せないメリットです。

④ 分割払いやリボ払いが利用できる

固定資産税は年4回の分納が基本ですが、それでも1回あたりの支払額が数万円から十数万円になることもあり、一時的な家計への負担は決して小さくありません。

クレジットカードで支払う場合、カード会社のサービスを利用して、支払いを分割払いやリボー(リボルビング)払いに変更できる場合があります。(※一部のカード会社や自治体では利用できない場合もあります)

これにより、一括での支払いが難しい場合でも、月々の負担を平準化し、無理なく納税することが可能になります。例えば、10万円の税金を10回の分割払いにすれば、月々の支払いは1万円+手数料となり、家計への影響を最小限に抑えられます。

ただし、分割払いやリボ払いには、地方税の決済手数料とは別に、カード会社所定の金利・手数料がかかる点には十分な注意が必要です。利用する際は、手数料を含めた総支払額を必ず確認し、計画的に利用することが重要です。

⑤ 現金を用意する手間が省ける

金融機関やコンビニで支払う場合、事前にATMで現金を引き出しておく必要があります。特に納税額が高額になる場合、大金を持ち歩くことには紛失や盗難のリスクが伴います。

クレジットカード払いなら、手元に現金がなくても納税手続きが完了します。ATMに並ぶ時間や手間、引き出し手数料などを節約できるだけでなく、現金管理のリスクから解放されるという心理的なメリットも大きいでしょう。納税のためにわざわざ外出する必要もなく、すべてをオンラインで完結できるスマートさは、現金払いにはない利点です。

⑥ 支払い履歴が管理しやすい

現金で支払った場合、領収証書を保管しておかなければ支払いの記録が残りません。口座振替の場合は通帳に記載されますが、他の引き落としと混ざってしまい、後から確認するのが面倒なこともあります。

その点、クレジットカードで支払うと、すべての利用履歴がカードの利用明細に一本化されます。Web明細を利用すれば、過去の支払い履歴も簡単に検索・確認できます。いつ、いくら納税したかが一目瞭然で、家計簿アプリなどと連携させれば、支出管理がさらに効率的になります。

「あの税金、いつ払ったかな?」と探す手間がなくなり、家計全体の透明性が高まることも、クレジットカード払いの隠れたメリットと言えるでしょう。

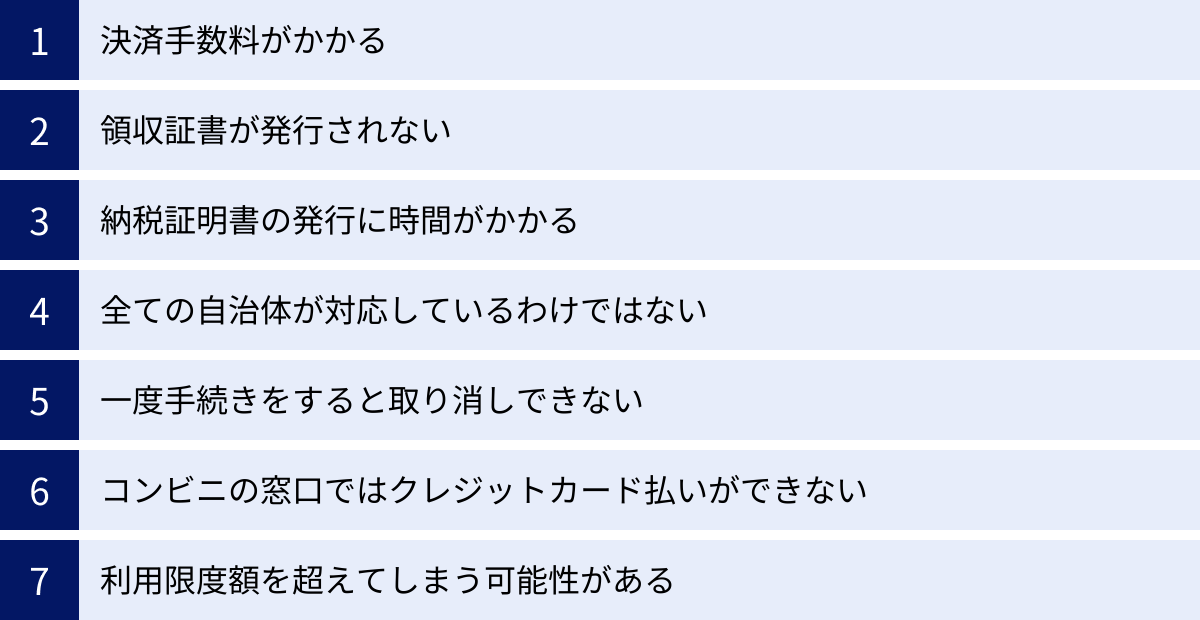

固定資産税をクレジットカードで支払う7つのデメリット・注意点

メリットが多いクレジットカード払いですが、利用する前に必ず知っておくべきデメリットや注意点も存在します。これらを理解しないまま利用すると、かえって損をしてしまう可能性もあります。ここでは、7つの重要なポイントを詳しく解説します。

① 決済手数料がかかる

これがクレジットカード払いの最大のデメリットであり、最も注意すべき点です。現金払いや口座振替では手数料はかかりませんが、クレジットカードで固定資産税を支払う場合、納税額に応じた「システム利用料(決済手数料)」を納税者自身が負担する必要があります。

この手数料は、自治体がクレジットカード決済を導入・維持するために必要なコストを補うためのものです。手数料の金額は自治体によって若干異なる場合がありますが、地方税の納付サイト「地方税お支払サイト」を利用する場合、税額10,000円までは37円(税別)、以降10,000円ごとに75円(税別)が加算されるのが一般的です。(参照:地方税お支払サイト)

したがって、クレジットカード払いで得をするためには、この決済手数料を上回るポイント還元を受けられるかどうかが鍵となります。ポイント還元率が低いカードで支払うと、手数料分が赤字になってしまう「ポイント負け」の状態になるため、利用するカードの還元率の確認は必須です。

② 領収証書が発行されない

金融機関やコンビニの窓口で現金で支払うと、その場で領収日付印が押された「領収証書」が発行されます。しかし、クレジットカードで支払った場合、この領収証書は発行されません。

これは、クレジットカード払いが、カード会社が納税者に代わって一時的に税金を立て替え払いする「指定代理納付」という仕組みに基づいているためです。自治体はカード会社から入金を受けるため、納税者個人からの直接の領収とはならず、領収証書を発行できないのです。

支払い履歴はカード会社の利用明細で確認できますが、これはあくまでカードの利用記録であり、公的な納税証明にはなりません。

③ 納税証明書の発行に時間がかかる

領収証書が発行されない代わりに、納税したことを証明するためには「納税証明書」を別途取得する必要があります。この納税証明書は、市町村の役所・役場の窓口や郵送で請求できます。

ここで注意が必要なのは、クレジットカードで納付手続きを完了してから、自治体が納付を確認し、納税証明書を発行できるようになるまでにはタイムラグがあるということです。通常、この期間は2〜3週間程度かかると言われています。

そのため、車検(軽自動車税の場合)や住宅ローンの審査、融資の申し込みなどで、すぐに納税証明書が必要になる場合には、クレジットカード払いは不向きです。急ぎで証明書が必要な場合は、金融機関やコンビニの窓口で現金で支払い、その場で領収証書を受け取るのが確実です。

④ 全ての自治体が対応しているわけではない

地方税のクレジットカード払いは年々普及していますが、2024年現在、まだ全ての市町村が対応しているわけではありません。特に小規模な町村では、導入が進んでいないケースも見られます。

自分の住んでいる自治体がクレジットカード払いに対応しているかどうかは、納税通知書が届いたらまず確認する必要があります。確認方法としては、以下の2つが挙げられます。

- 自治体のウェブサイト: 税務課や納税課のページで支払い方法について確認する。

- 「地方税お支払サイト」: このサイトの対象自治体一覧で確認するか、納付書に「eL-QR」(地方税統一QRコード)が印刷されているかを見る。eL-QRがあれば、クレジットカード払いに対応しています。

対応していない自治体の場合は、残念ながら他の支払い方法を選ぶしかありません。

⑤ 一度手続きをすると取り消しできない

「地方税お支払サイト」などで一度クレジットカードの決済手続きを完了させてしまうと、原則としてその支払いを取り消すことはできません。

もし誤って二重に支払い手続きをしてしまった場合でも、サイト上でキャンセルすることはできず、後日、自治体から過払い分を還付してもらう手続きが必要になります。還付には時間がかかる上、支払った際の決済手数料は返ってきません。

また、「違うカードで支払いたかった」「やはり現金払いに変更したい」といった理由でのキャンセルも不可能です。手続きの最終確認画面では、納付額、カード情報、手数料などを十分に確認してから決済を確定させるようにしましょう。

⑥ コンビニの窓口ではクレジットカード払いができない

「コンビニで公共料金を支払う時にクレジットカードが使えた」という経験から、固定資産税もコンビニのレジでクレジットカード払いができると勘違いしてしまう方がいますが、これは誤りです。

コンビニエンスストアの店頭では、原則として固定資産税などの税金は現金でしか支払えません。納付書をレジに持っていき、クレジットカードを提示しても受け付けてもらえません。

クレジットカードで支払う場合は、あくまで自宅のパソコンやスマートフォンから「地方税お支払サイト」などのオンラインサービスを利用して手続きを行う必要があります。この点を混同しないように注意してください。

⑦ 利用限度額を超えてしまう可能性がある

固定資産税は納税額が高額になることが多いため、お使いのクレジットカードの利用限度額(ショッピング枠)に注意が必要です。

納税額がカードの利用可能額を超えている場合、当然ながら決済はできません。また、ギリギリ支払えたとしても、その後の日常的なショッピングでカードが使えなくなってしまう可能性があります。

納税通知書が届いたら、まず税額を確認し、自分のカードの現在の利用可能額をカード会社の会員サイトなどで事前にチェックしておきましょう。もし限度額が足りない場合は、一時的に限度額を引き上げる申請をするか、他のカードを利用する、あるいは現金払いなど他の方法を検討する必要があります。

手数料はいくら?ポイント還元でお得になるか解説

クレジットカード払いの最大の関心事は、「結局、手数料を払ってまで利用する価値があるのか?」という点でしょう。ここでは、決済手数料の具体的な計算方法と、どれくらいのポイント還元率があればお得になるのか、その「損益分岐点」を詳しく解説します。

決済手数料の計算方法

固定資産税をクレジットカードで支払う際にかかる決済手数料は、納税額によって段階的に設定されています。全国の多くの自治体が利用する「地方税お支払サイト」の手数料体系は以下の通りです。(2024年6月時点)

| 納付税額 | システム利用料(決済手数料)(税抜) | システム利用料(決済手数料)(税込) |

|---|---|---|

| 1円~10,000円 | 37円 | 40円 |

| 10,001円~20,000円 | 112円 | 123円 |

| 20,001円~30,000円 | 187円 | 205円 |

| 30,001円~40,000円 | 262円 | 288円 |

| 40,001円~50,000円 | 337円 | 370円 |

| 以降、10,000円ごとに | 75円(税抜)加算 | 82円または83円(税込)加算 |

※参照:地方税お支払サイト「よくあるご質問」

この表を見ると、納税額が高くなるほど手数料も上がっていくことがわかります。重要なのは、この手数料を「実質的な手数料率」として捉えることです。

例えば、納税額が50,000円の場合、手数料は370円(税込)です。この場合の実質的な手数料率は、

370円 ÷ 50,000円 × 100 = 0.74%

となります。

同様に、納税額100,000円の場合を計算してみましょう。

手数料(税抜):37円 + (75円 × 9) = 712円

手数料(税込):712円 × 1.1 = 783.2円 → 783円(小数点以下切り捨ての場合)

実質的な手数料率:783円 ÷ 100,000円 × 100 = 0.783%

となります。

このように、納税額にもよりますが、決済手数料の実質的な負担率はおおむね0.7%〜0.8%程度になることが多いです。

手数料とポイント還元の損益分岐点

クレジットカード払いがお得になるかどうかは、以下のシンプルな式で判断できます。

獲得できるポイント価値 > 支払う決済手数料

この不等式が成り立てば、クレジットカード払いにメリットがあると言えます。そして、その境目となるのが「損益分岐点」です。

損益分岐点となるポイント還元率は、先ほど計算した「実質的な手数料率」です。つまり、お使いのクレジットカードのポイント還元率が、実質的な手数料率を上回っていれば、あなたは得をすることになります。

損益分岐点の目安:ポイント還元率 0.8% 以上

前述の通り、手数料率は約0.8%前後になることが多いため、少なくともこれを上回る還元率のカードを使いたいところです。理想を言えば、ポイント還元率1.0%以上のクレジットカードを利用するのがおすすめです。

以下に、納税額別の手数料と、お得になるために必要なポイント還元率の目安をまとめました。

| 納付税額 | 決済手数料(税込) | 実質手数料率 | 1.0%還元で獲得するポイント | 差引損益 | 1.2%還元で獲得するポイント | 差引損益 |

|---|---|---|---|---|---|---|

| 30,000円 | 205円 | 約0.68% | 300円相当 | +95円 | 360円相当 | +155円 |

| 50,000円 | 370円 | 0.74% | 500円相当 | +130円 | 600円相当 | +230円 |

| 100,000円 | 783円 | 約0.78% | 1,000円相当 | +217円 | 1,200円相当 | +417円 |

| 200,000円 | 1,565円 | 約0.78% | 2,000円相当 | +435円 | 2,400円相当 | +835円 |

| 300,000円 | 2,347円 | 約0.78% | 3,000円相当 | +653円 | 3,600円相当 | +1,253円 |

※手数料は「地方税お支払サイト」の計算方法に基づき算出(2024年6月時点)。

この表からわかるように、還元率1.0%のカードを使えば、ほとんどのケースで手数料を上回るポイントを獲得できます。さらに、還元率1.2%といった高還元率カードを利用すれば、お得度はさらに増します。

逆に、ポイント還元率が0.5%の一般的なクレジットカードで100,000円を支払った場合、獲得できるポイントは500円相当です。手数料783円を支払うと、283円のマイナスとなってしまいます。

結論として、固定資産税をクレジットカードで支払う際は、必ずポイント還元率1.0%以上のカードを利用しましょう。 これが、手数料を払ってでもメリットを享受するための絶対条件です。

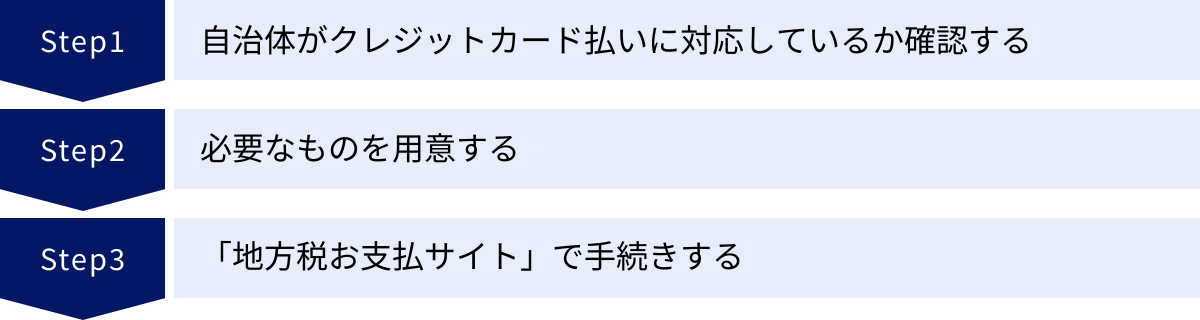

クレジットカードで固定資産税を支払う方法【3ステップ】

実際に固定資産税をクレジットカードで支払う際の手順は、非常にシンプルです。ここでは、全国の多くの自治体で利用されている「地方税お支払サイト」を使った納付方法を、3つのステップに分けて分かりやすく解説します。

① 自治体がクレジットカード払いに対応しているか確認する

まず最初に、ご自身の納税先である市町村がクレジットカード払いに対応しているかを確認する必要があります。

最も簡単な確認方法は、手元に届いた納税通知書(納付書)を見ることです。2023年4月から地方税の納付方法が統一され、多くの納付書に「eL-QR(エルキューアール)」と呼ばれるQRコードが印刷されるようになりました。

このeL-QRが印刷されていれば、その納付書は「地方税お支払サイト」でのクレジットカード払いに対応しています。

もしeL-QRが見当たらない場合は、自治体がまだ対応していない可能性があります。その際は、お住まいの市町村のウェブサイトで「固定資産税 支払い方法」などと検索して確認するか、税務担当課に直接問い合わせてみましょう。一部の自治体では、「地方税お支払サイト」とは別に、独自の納付サイト(例:「F-REGI 公金支払い」など)を用意している場合もあります。

② 必要なものを用意する

手続きをスムーズに進めるために、以下の2点を事前に手元に用意しておきましょう。

納税通知書(納付書)

自治体から送られてきた納税通知書一式の中に同封されている、バーコードやeL-QRが印刷された用紙です。手続きの際には、この納付書に記載されている以下の情報が必要になります。

- eL-QR: スマートフォンで手続きする場合、このQRコードをカメラで読み取るだけで必要な情報が自動で入力されるため、非常に便利です。

- eL番号(納付番号): パソコンで手続きする場合や、QRコードが読み取りにくい場合に、この番号を手で入力します。通常、「納付番号」「確認番号」「納付区分」などが記載されています。

クレジットカード

支払いに使用するクレジットカードです。以下の点を確認しておきましょう。

- 国際ブランド: 「地方税お支払サイト」では、Visa、Mastercard、JCB、American Express、Diners Clubの主要5大ブランドに対応しています。お持ちのカードがこれらのいずれかであることを確認してください。

- 有効期限とセキュリティコード: カード番号、有効期限、カード裏面に記載されている3桁または4桁のセキュリティコードが必要です。

- 利用可能額: 前述の通り、納税額がカードの利用限度額を超えていないか、事前に確認しておくと安心です。

③ 「地方税お支払サイト」で手続きする

必要なものが揃ったら、いよいよ手続き開始です。パソコンまたはスマートフォンで「地方税お支払サイト」にアクセスします。

【手続きの流れ】

- サイトへアクセス: Webブラウザで「地方税お支払サイト」を検索し、公式サイトを開きます。

- eL-QRの読み取りまたはeL番号の入力:

- スマートフォンの場合: サイト上部の「eL-QRでお支払い」ボタンをタップし、カメラを起動して納付書のeL-QRを読み取ります。

- パソコンの場合: サイト上部の「納付書に記載のeL番号でお支払い」ボタンをクリックし、納付書を見ながら「納付番号」「確認番号」などを入力します。

- 納付額の確認: 読み取った、または入力した情報(自治体名、税目、納付額など)が表示されるので、納付書の内容と相違ないかを確認し、「お支払いへ進む」をクリックします。

- 支払い方法の選択: 支払い方法の一覧が表示されるので、「クレジットカード」を選択します。この画面で、納税額に応じた決済手数料が自動で計算・表示されるので、必ず確認しましょう。

- メールアドレスとカード情報の入力:

- 納付手続き完了の通知メールを受け取るために、メールアドレスを入力します(任意ですが、記録のために登録を推奨します)。

- 次に、支払いに使用するクレジットカードの番号、有効期限、セキュリティコード、カード名義人を入力します。

- 最終確認と決済実行: 入力したすべての情報(納付内容、手数料、カード情報など)が最終画面に表示されます。内容に間違いがないことを念入りに確認し、「納付手続きを行う」ボタンをクリックします。

- 手続き完了: 「納付手続きが完了しました」という画面が表示されたら、手続きは終了です。入力したメールアドレスに完了通知が届いているか確認しましょう。完了画面のスクリーンショットを撮っておくか、表示される納付手続き完了日や番号などを控えておくと、より安心です。

以上で、固定資産税のクレジットカード払いは完了です。慣れてしまえば5〜10分程度で終わる簡単な作業です。

スマホ決済アプリを経由して支払う方法

クレジットカード払いのもう一つの形として、スマートフォン決済アプリを利用する方法があります。多くのアプリでは、アプリにクレジットカードを登録しておくことで、実質的にクレジットカードから支払うことが可能です。この方法は「地方税お支払サイト」を使うより手軽な場合があり、アプリ独自のキャンペーンなどでお得になる可能性も秘めています。

ここでは、主要なスマホ決済アプリでの支払い方法と特徴を解説します。いずれの方法も、基本的にはアプリ内の「請求書払い」や「スキャン支払い」といった機能から、納付書のeL-QRまたはバーコードを読み取って支払います。

| スマホ決済アプリ | 支払い方法 | ポイント還元(通常時) | 特徴 |

|---|---|---|---|

| PayPay | ・PayPay残高 ・PayPayクレジット(旧あと払い) |

・PayPayクレジット利用で0.5%〜1.5% ・PayPayステップの条件達成で変動 |

・利用者数No.1で普及率が高い ・「PayPay請求書払い」の対象税目が多い |

| au PAY | ・au PAY 残高 | ・なし(チャージ時のクレカポイントのみ) | ・Pontaポイントとの連携が強い ・特定のクレカからのチャージでポイント二重取りの可能性 |

| 楽天ペイ | ・楽天キャッシュ(楽天カードからのチャージ) | ・楽天カードからのチャージで0.5% | ・楽天ポイントが貯まる・使える ・期間限定ポイントも支払いに利用可能 |

| d払い | ・d払い残高 | ・なし | ・dポイントが貯まる・使える ・ドコモユーザー以外も利用可能 |

| LINE Pay | ・LINE Pay残高 | ・なし | ・「チャージ&ペイ」は請求書払いに非対応 ・LINEアプリから手軽に操作可能 |

PayPay

「PayPay請求書払い」を利用して納付します。支払い方法は「PayPay残高」と「PayPayクレジット(旧あと払い)」から選べます。

- ポイント還元: 「PayPay残高」での支払いでは、ポイント(PayPayポイント)は付与されません。 ポイントを獲得するには、「PayPayクレジット」で支払う必要があります。 PayPayクレジットを利用した場合、利用額の0.5%〜1.5%のPayPayポイントが還元されます(還元率はPayPayステップの達成状況による)。

- 注意点: PayPayに他のクレジットカードを紐づけて支払うことはできません。ポイントを狙うなら、PayPayカードを発行し、PayPayクレジットに設定する必要があります。

au PAY

「au PAY 請求書支払い」機能を使います。支払い原資は「au PAY 残高」のみです。

- ポイント還元: au PAYの請求書支払い自体にポイント還元はありません(0%)。 しかし、au PAY残高にクレジットカードでチャージする際にポイントが貯まるカードを使えば、間接的にポイントを獲得できます。例えば、「au PAY カード」からチャージすると1.0%のPontaポイントが貯まります。 この方法を使えば、実質1.0%還元で納税できることになります。

- 注意点: 全てのクレジットカードがau PAYへのチャージでポイントが付与されるわけではないため、事前の確認が必要です。

楽天ペイ

「楽天ペイ(請求書払い)」を利用します。支払い原資は「楽天キャッシュ」または「楽天ポイント」です。

- ポイント還元: 請求書払い自体でのポイント還元はありません。しかし、au PAYと同様にチャージでポイントを貯めることができます。「楽天カード」から「楽天キャッシュ」にチャージする際に、チャージ額の0.5%の楽天ポイントが還元されます。 その楽天キャッシュを使って支払うことで、実質0.5%還元が実現します。

- 特徴: 期間限定の楽天ポイントを支払いに充当できるため、ポイントの使い道に困っている場合に便利です。

d払い

「d払い 請求書払い」機能を使います。支払い原資は「d払い残高」のみです。

- ポイント還元: d払いの請求書支払いでは、ポイントは付与されません。 また、d払い残高へのクレジットカードチャージも、dカードを含めほとんどのカードでポイント付与の対象外となっています。そのため、d払いでの納税はポイント面でのメリットは小さいと言えます。

- 特徴: dポイントを支払いに使えるため、貯まっているdポイントを消費したい場合には有効な選択肢です。

LINE Pay

「LINE Pay 請求書支払い」を利用します。支払い原資は「LINE Pay残高」のみです。

- ポイント還元: LINE Payの請求書支払いでは、ポイントは付与されません。 以前は高還元で注目された「チャージ&ペイ」(三井住友カードと連携)も、現在は請求書払いのポイント付与対象外となっています。

- 現状: ポイント獲得を目的とする場合、LINE Payは最適な選択肢とは言えません。

まとめ: スマホ決済アプリを利用する場合、ポイント獲得を最優先するなら「PayPayクレジット」または「au PAY(特定のカードからのチャージ)」が有力な選択肢となります。ただし、各社のキャンペーンや仕様変更は頻繁に行われるため、利用前には必ず公式サイトで最新の情報を確認することが重要です。

固定資産税の支払いに最適なクレジットカードの選び方

固定資産税の支払いで最大限のメリットを得るためには、どのクレジットカードを使うかが非常に重要です。ここでは、数あるカードの中から最適な一枚を選ぶための2つの重要な基準を解説します。

ポイント還元率の高さで選ぶ

これが最も重要な選択基準です。前述の通り、固定資産税のクレジットカード払いには約0.8%前後の決済手数料がかかります。そのため、この手数料を上回るポイントを得られなければ、現金で支払った方がマシということになってしまいます。

- 最低ラインは1.0%: 損益分岐点を超えるためには、最低でもポイント還元率が1.0%以上のカードを選ぶようにしましょう。還元率1.0%のカードなら、手数料を差し引いても0.2%程度の利益が出ます。

- 理想は1.2%以上: もし可能であれば、還元率1.2%以上の高還元率カードを選ぶのが理想です。還元率が1.2%あれば、手数料を差し引いても約0.4%の利益となり、納税額が大きくなるほどお得度が増します。

- 注意点: カードによっては「税金の支払いはポイント付与の対象外」または「還元率が半減する」といった条件を設けている場合があります。カードを選ぶ際には、必ず公式サイトの規約を確認し、固定資産税の支払いが満額のポイント付与対象であるかをチェックすることが不可欠です。

年会費で選ぶ

次に考慮すべきは年会費です。せっかくポイントを貯めても、高い年会費を支払っていてはトータルでマイナスになってしまう可能性があります。

- 年会費無料の高還元率カードが基本: 幸いなことに、現在では年会費が永年無料で、なおかつポイント還元率が1.0%以上の優秀なカードが数多く存在します。固定資産税の支払いのためだけにカードを作るのであれば、まずはこれらのカードから検討するのが最も合理的です。

- 年会費有料カードを検討する場合: もし年会費が有料のカード(ゴールドカードなど)を検討する場合は、固定資産税の支払いで得られるポイントだけで年会費の元が取れるかを計算してみましょう。

- 例:年会費11,000円、還元率1.0%のカードの場合

年会費をポイントだけで回収するには、110万円のカード利用が必要です。(11,000 ÷ 1.0% = 1,100,000円)

固定資産税の支払いだけでこれを達成するのは難しい場合が多いため、空港ラウンジの利用や付帯保険の充実度など、税金支払い以外のメリットも含めて、自分にとって年会費を払う価値があるかを総合的に判断する必要があります。

- 例:年会費11,000円、還元率1.0%のカードの場合

結論として、固定資産税の支払いを目的とするならば、「年会費無料で基本還元率が1.0%以上」のクレジットカードが最もコストパフォーマンスに優れた選択と言えるでしょう。

固定資産税の支払いにおすすめのクレジットカード7選

ここでは、前述の選び方を踏まえ、固定資産税の支払いで実質的にお得になる、年会費無料で高還元率なクレジットカードを7枚厳選して紹介します。各カードの特徴を比較し、ご自身のライフスタイルに合った一枚を見つけてください。

(※2024年6月時点の情報です。最新の還元率やサービス内容は各カード会社の公式サイトでご確認ください。)

① 楽天カード

- 基本還元率: 1.0%

- 年会費: 永年無料

- 特徴: 固定資産税の支払いでも100円につき1ポイント(還元率1.0%)が貯まります。 貯まった楽天ポイントは、楽天市場でのショッピングはもちろん、楽天ペイを通じてコンビニやドラッグストアなど街中の多くの店舗で1ポイント=1円として利用でき、使い道が非常に豊富なのが魅力です。楽天経済圏をよく利用する方には鉄板の一枚です。

(参照:楽天カード株式会社 公式サイト)

② PayPayカード

- 基本還元率: 1.0%

- 年会費: 永年無料

- 特徴: 固定資産税の支払いでも200円につき2ポイント(還元率1.0%)のPayPayポイントが貯まります。 このカードの最大の強みは、スマホ決済のPayPayと連携できる点です。前述の通り、「PayPayクレジット」に設定してPayPay請求書払いで固定資産税を支払うと、PayPayステップの条件に応じて最大1.5%の還元を狙うことも可能です。

(参照:PayPayカード株式会社 公式サイト)

③ リクルートカード

- 基本還元率: 1.2%

- 年会費: 永年無料

- 特徴: 年会費無料のカードとしては最高水準の1.2%という基本還元率を誇ります。固定資産税の支払いでもこの還元率は適用されるため、決済手数料(約0.8%)を差し引いても約0.4%のプラスとなり、非常にお得です。貯まるリクルートポイントは、Pontaポイントやdポイントに交換できるため、使い勝手も良好です。

(参照:株式会社リクルート 公式サイト)

④ JCBカード W

- 基本還元率: 1.0%

- 年会費: 永年無料

- 特徴: 申し込みが39歳以下限定のカードですが、一度入会すれば40歳以降も年会費無料で利用できます。基本還元率が常にJCB一般カードの2倍(1.0%)であり、固定資産税の支払いも対象です。Amazonやセブン-イレブンなどのパートナー店で利用すると、さらにポイントアップするのが魅力です。

(参照:株式会社ジェーシービー 公式サイト)

⑤ au PAY カード

- 基本還元率: 1.0%

- 年会費: 年1回の利用で無料(利用がない場合は1,375円)

- 特徴: 基本還元率1.0%でPontaポイントが貯まります。このカードの真価は、au PAY残高へのチャージでも1.0%のポイントが貯まる点にあります。このカードでチャージしたau PAY残高を使って「au PAY 請求書支払い」で固定資産税を納付すれば、手数料なしで実質1.0%の還元を受けられます(請求書支払い自体にポイントは付きません)。

(参照:auフィナンシャルサービス株式会社 公式サイト)

⑥ 三井住友カード(NL)

- 基本還元率: 0.5%

- 年会費: 永年無料

- 特徴: 対象のコンビニ・飲食店でスマホのタッチ決済を利用すると最大7%還元になることで有名ですが、固定資産税などの通常の支払いでは基本還元率の0.5%となります。手数料を考慮するとマイナスになるため、固定資産税の支払い自体には不向きです。しかし、日常の利用シーンでの強みがあるため、総合的なカードとして人気があります。

(参照:三井住友カード株式会社 公式サイト)

⑦ dカード

- 基本還元率: 1.0%

- 年会費: 永年無料

- 特徴: ドコモユーザー以外でも発行可能な、還元率1.0%のカードです。固定資産税の支払いでも100円につき1dポイントが貯まります。dポイントは街中のdポイント加盟店やネットショッピングで幅広く利用可能です。dカード特約店での利用でポイントがアップするなどの特典もあります。

(参照:株式会社NTTドコモ 公式サイト)

固定資産税のクレジットカード払いに関するよくある質問

最後に、固定資産税のクレジットカード払いに関して、多くの方が抱く疑問点についてQ&A形式で回答します。

納税額に上限はありますか?

はい、上限はあります。これには2種類の上限が関係します。

- 納付サイトの上限: 「地方税お支払サイト」を利用する場合、1回の手続きにおける上限金額は1,000万円未満と定められています。また、納付書に記載された合計金額がこの上限を超える場合も利用できません。

(参照:地方税お支払サイト) - クレジットカードの利用限度額: 上記のサイトの上限とは別に、ご自身が利用するクレジットカードのショッピング利用可能額が上限となります。納税額がカードの利用可能額を上回っている場合は決済できません。

固定資産税の納税額が大きい場合は、事前にカードの利用可能額を確認しておくことが重要です。

納税証明書はいつ発行されますか?

自治体によって異なりますが、一般的にはクレジットカードでの納付手続きが完了してから、自治体側で納付が確認できるまで2〜3週間程度の時間がかかります。 そのため、納税証明書が発行可能になるのも、手続きから2〜3週間後が目安となります。

車検や融資手続きなどで納税証明書がすぐに必要な場合は、クレジットカード払いではなく、金融機関やコンビニの窓口で現金で支払い、その場で領収証書を受け取る方法をおすすめします。

家族名義のクレジットカードでも支払えますか?

はい、支払い可能です。

「地方税お支払サイト」では、納税通知書に記載されている納税義務者本人と、実際に支払いを行うクレジットカードの名義人が異なっていても、手続きを受け付けています。例えば、夫名義の固定資産税を、妻名義のクレジットカードで支払うことができます。

ただし、この場合に付与されるクレジットカードのポイントは、カードの名義人(この例では妻)に貯まります。 ポイントを誰に貯めたいかを考えて、利用するカードを選ぶと良いでしょう。

分割払いの手数料は別途かかりますか?

はい、別途かかります。 この点は非常に重要なので注意してください。

固定資産税をクレジットカードで支払う際には、以下の2種類の手数料が発生する可能性があります。

- 決済手数料(システム利用料): 納税時に「地方税お支払サイト」などに対して支払う手数料。これは一括払いでも分割払いでも必ず発生します。

- 分割払い・リボ払い手数料: カード会社に対して支払う金利・手数料。支払いを分割払いやリボ払いに変更した場合に、上記①の決済手数料に加えて発生します。

つまり、分割払いなどを利用すると手数料が二重にかかることになり、負担がかなり大きくなる可能性があります。一時的な資金繰りのためとはいえ、利用する際はカード会社の分割手数料率をよく確認し、総支払額がいくらになるかを把握した上で、慎重に判断することが大切です。