大学や専門学校への進学を機に、新しい生活をスタートさせる学生の皆さんにとって、クレジットカードは心強い味方になります。現金を持ち歩かなくても買い物ができる便利さはもちろん、ネットショッピングやスマートフォンのアプリ決済、サブスクリプションサービスの支払いなど、現代の学生生活に欠かせないシーンで大活躍します。

しかし、「種類が多すぎて、どのカードを選べばいいかわからない」「初めてだから審査が不安」「使いすぎが怖い」といった悩みや疑問を抱えている方も多いのではないでしょうか。

この記事では、そんな学生の皆さんのために、初めての1枚に最適なクレジットカードの選び方から、おすすめのカード15選、申し込み方法、利用する上での注意点まで、あらゆる情報を網羅的に解説します。

学生向けに特化したカードは、年会費が無料であったり、学生限定のお得な特典が用意されていたりと、メリットが豊富です。この記事を読めば、あなたにぴったりの一枚が必ず見つかり、キャッシュレス生活を賢く、そしてお得にスタートできるようになります。クレジットカードの基礎知識から丁寧に解説していくので、ぜひ最後までご覧ください。

目次

【比較表】学生におすすめのクレジットカード15選

まずは、この記事で紹介する学生におすすめのクレジットカード15枚の主な特徴を一覧表で比較してみましょう。年会費やポイント還元率、国際ブランドなど、カード選びで重要となるポイントをまとめていますので、自分のライフスタイルに合うカードを見つけるための参考にしてください。

| カード名 | 年会費 | 基本ポイント還元率 | 主な国際ブランド | 学生向け特典・特徴 | 海外旅行傷害保険 |

|---|---|---|---|---|---|

| JCBカード W | 永年無料 | 1.0% | JCB | 18〜39歳限定、パートナー店でポイント最大21倍 | 利用付帯 |

| 三井住友カード(NL) | 永年無料 | 0.5% | Visa, Mastercard | 対象のコンビニ・飲食店で最大7%還元、学生ポイントあり | 利用付帯 |

| 楽天カード アカデミー | 永年無料 | 1.0% | Visa, Mastercard, JCB, Amex | 18〜28歳の学生限定、楽天学割が自動付帯 | 利用付帯 |

| ライフカード(学生専用) | 永年無料 | 0.5% | Visa, Mastercard, JCB | 海外利用で3%キャッシュバック、誕生月ポイント3倍 | 自動付帯 |

| エポスカード | 永年無料 | 0.5% | Visa | 全国1万店以上で優待、マルイで年4回10%オフ | 自動付帯 |

| 三菱UFJカード | 実質無料※1 | 0.5% | Visa, Mastercard, JCB, Amex | 対象のコンビニ・飲食店で最大19%還元 | 利用付帯 |

| セゾンカード Digital | 永年無料 | 0.5% | Visa, Mastercard, JCB, Amex | 最短5分でデジタル発行、完全ナンバーレス | – |

| dカード | 永年無料 | 1.0% | Visa, Mastercard | dポイント特約店で還元率アップ、ケータイ補償 | – |

| au PAY カード | 実質無料※2 | 1.0% | Visa, Mastercard | Pontaポイントが貯まる、au PAYへのチャージで還元 | 利用付帯 |

| PayPayカード | 永年無料 | 1.0% | Visa, Mastercard, JCB | PayPay残高へチャージ可能、PayPay利用でポイントUP | – |

| VIASOカード | 永年無料 | 0.5% | Mastercard | 貯まったポイントが自動でキャッシュバック | 利用付帯 |

| Tカード Prime | 実質無料※3 | 1.0% | Visa, Mastercard, JCB | 日曜日の利用でポイント1.5倍 | 利用付帯 |

| イオンカードセレクト | 永年無料 | 0.5% | Visa, Mastercard, JCB | イオングループでポイント2倍・割引特典 | – |

| リクルートカード | 永年無料 | 1.2% | Visa, Mastercard, JCB | 基本還元率1.2%と高水準、リクルート系サービスで優遇 | 利用付帯 |

| Orico Card THE POINT | 永年無料 | 1.0% | Mastercard, JCB | 入会後6ヶ月間は還元率2.0% | – |

※1 年に1回以上の利用で翌年度の年会費1,375円(税込)が無料

※2 年に1回以上の利用で翌年度の年会費1,375円(税込)が無料(au PAY 残高へのチャージ等も対象)

※3 年に1回以上の利用で翌年度の年会費1,375円(税込)が無料

学生におすすめのクレジットカード15選

ここからは、比較表で紹介した15枚のクレジットカードについて、それぞれの詳細な特徴やメリット、どんな学生におすすめなのかを具体的に解説していきます。自分のライフスタイルやよく利用するお店、重視するポイントと照らし合わせながら、最適な1枚を見つけてください。

① JCBカード W

18歳から39歳までの方限定で申し込める、高還元率が魅力のクレジットカードです。年会費は永年無料で、一度作れば40歳以降も年会費無料で持ち続けられます。

最大の特徴は、常にポイントが2倍(還元率1.0%)になる点です。一般的なJCBカードの還元率は0.5%なので、いつでもお得にポイントを貯められます。さらに、「JCBオリジナルシリーズパートナー」と呼ばれる提携店で利用すると、ポイントが大幅にアップします。例えば、Amazon.co.jpではポイント4倍(還元率2.0%)、セブン-イレブンではポイント4倍(還元率2.0%)、スターバックスではポイント21倍(還元率10.5%)など、学生がよく利用する店舗が多く含まれています。(※ポイント倍率はキャンペーン等で変動する場合があります。参照:JCBカード公式サイト)

海外旅行傷害保険も利用付帯で最高2,000万円まで補償されるため、卒業旅行や短期留学を考えている学生にも安心です。申し込みはWeb限定となっており、最短5分でカード番号が発行されるモバイル即時入会サービスにも対応しています。

こんな学生におすすめ

- とにかくポイント還元率を重視したい方

- Amazonやスターバックス、セブン-イレブンをよく利用する方

- 将来的に海外旅行に行く予定がある方

② 三井住友カード(NL)

券面にカード番号や有効期限が印字されていない「ナンバーレス(NL)」仕様で、セキュリティの高さが際立つ一枚です。年会費は永年無料で、初めての方でも安心して利用できます。

このカードの大きな魅力は、対象のコンビニ・飲食店でのポイント還元率の高さです。セブン-イレブン、ローソン、マクドナルド、サイゼリヤなどで、スマートフォンのVisaのタッチ決済・Mastercard®タッチ決済を利用すると、最大で7%のポイントが還元されます。(※商業施設内にある一部店舗など、ポイント加算対象とならない店舗および指定の還元率にならない場合があります。※iD、カードの差し込み、磁気ストライプによるお支払いは対象外です。参照:三井住友カード公式サイト)

さらに、学生だけが受けられる「学生ポイント」という特典もあります。対象のサブスクリプションサービスの支払いで最大10%還元、携帯料金の支払いで最大2%還元など、学生生活に密着したサービスで非常にお得にポイントが貯まります。

こんな学生におすすめ

- カード情報の漏洩が心配で、セキュリティを最優先したい方

- コンビニやファストフード、ファミレスを頻繁に利用する方

- サブスクリプションサービスを複数契約している方

③ 楽天カード アカデミー

18歳から28歳までの学生だけが申し込める、まさに学生のためのクレジットカードです。年会費は無料で、卒業後は自動的に通常の楽天カードへと切り替わります。

楽天カード アカデミーを持つと、楽天市場での買い物がお得になる「楽天学割」の特典が自動で付帯します。楽天市場での送料無料クーポンや、楽天ブックスでのポイント10倍など、学生に嬉しい特典が満載です。

基本のポイント還元率は1.0%と高水準で、楽天市場での利用なら常にポイント3倍以上。楽天トラベルや楽天ブックスなど、楽天グループのサービスを使えば使うほど、ザクザクとポイントが貯まります。貯まった楽天ポイントは、1ポイント=1円として街中のお店やネットショッピングで使えるため、利便性も抜群です。

こんな学生におすすめ

- 楽天市場や楽天ブックスで頻繁に買い物をする方

- 楽天モバイルや楽天トラベルなど、楽天のサービスをよく利用する方

- 貯めたポイントを現金同様に幅広く使いたい方

④ ライフカード(学生専用)

こちらも学生専用のクレジットカードで、在学期間中は年会費が無料です。海外での利用に強いのが最大の特徴で、卒業旅行や留学を計画している学生には見逃せない一枚です。

特筆すべきは、海外でのショッピング利用総額の3%がキャッシュバックされるという特典です(年間最大10万円まで)。海外では何かと物入りになるため、利用額の一部が現金で戻ってくるのは非常に大きなメリットと言えるでしょう。

さらに、海外旅行傷害保険が最高2,000万円まで自動付帯します。カードを持っているだけで保険が適用されるため、旅行の都度、保険に加入する手間や費用を省けます。また、誕生月はポイントが3倍(還元率1.5%)になるため、高額な買い物は誕生月にまとめると効率的にポイントを貯められます。

こんな学生におすすめ

- 卒業旅行、短期留学、海外旅行を計画している方

- 万が一に備えて、手厚い海外旅行傷害保険を求めている方

- 誕生日に自分のためのご褒美を買う習慣がある方

⑤ エポスカード

マルイグループが発行する、年会費永年無料のクレジットカードです。申し込みから最短即日でカードを受け取れる場合があるため、急いでカードが必要になった学生にもおすすめです。

エポスカードの魅力は、全国10,000店舗以上の提携店で受けられる優待特典の豊富さにあります。カラオケ、映画館、飲食店、レジャー施設など、学生が利用する機会の多い様々なジャンルで割引やポイントアップの特典が受けられます。

また、マルイの店舗や通販サイト「マルイウェブチャネル」で年4回開催される「マルコとマルオの7日間」の期間中は、何度でも10%オフで買い物ができます。さらに、ライフカード(学生専用)と同様に、海外旅行傷害保険が自動付帯する点も大きなメリットです。

こんな学生におすすめ

- 映画やカラオケ、外食など、遊びやエンタメをお得に楽しみたい方

- マルイでファッションアイテムなどを購入する機会がある方

- 急いでクレジットカードを発行したい方

⑥ 三菱UFJカード

三菱UFJニコスが発行する銀行系のクレジットカードです。年会費は初年度無料で、次年度以降も年に1回以上の利用があれば無料になるため、実質年会費無料で利用できます。

三井住友カード(NL)と同様に、特定の店舗での高還元が特徴です。セブン-イレブンやローソン、コカ・コーラ自販機、ピザハットオンラインなどで利用すると、最大19%相当のポイントが還元されるキャンペーンを実施しています。(※最大19%は、スマートフォンでのタッチ決済5.5%還元に加えて、期間限定のキャンペーン等を組み合わせた場合の還元率です。条件等の詳細は公式サイトをご確認ください。参照:三菱UFJニコス株式会社公式サイト)

また、三菱UFJ銀行をメインバンクにしている学生であれば、アプリ連携などで管理がしやすく、安心して利用できるでしょう。銀行系カードならではの信頼性と堅実なサービスが魅力の一枚です。

こんな学生におすすめ

- セブン-イレブンやローソンを日常的に利用する方

- 三菱UFJ銀行をメインバンクとして利用している方

- 信頼性の高い銀行系カードを持ちたい方

⑦ セゾンカード Digital

申し込みから最短5分でスマートフォンアプリ上にデジタルカードが発行されるという、スピード感が魅力のカードです。年会費は永年無料で、後日郵送される物理カードはカード番号の記載がない完全ナンバーレス仕様のため、セキュリティ面でも安心です。

デジタルカードが発行されれば、すぐにオンラインショッピングやQUICPay加盟店でのスマホ決済で利用を開始できます。物理カードが届くのを待つ必要がないため、「今すぐネットで買い物をしたい」「急な支払いにカードが必要になった」という学生のニーズに応えてくれます。

また、全国の西友・リヴィンで毎月特定日に5%オフになる特典や、有効期限のない「永久不滅ポイント」が貯まる点もメリットです。

こんな学生におすすめ

- とにかく早くクレジットカードを使いたい方

- カード番号を他人に見られるリスクをなくしたい方

- ポイントの有効期限を気にせず、じっくり貯めたい方

⑧ dカード

NTTドコモが発行していますが、ドコモユーザーでなくても誰でも申し込める年会費永年無料のカードです。基本のポイント還元率が1.0%と高く、どこで使ってもdポイントが効率的に貯まります。

マツモトキヨシや髙島屋、ENEOSといった「dカード特約店」で利用すると、基本の還元ポイントに加えてさらにポイントが上乗せされます。また、街中の「dポイント加盟店」では、カードを提示するだけでポイントを貯めたり使ったりすることも可能です。

ドコモユーザーであれば、購入から1年以内の携帯電話が紛失・盗難・修理不能になった場合に最大1万円を補償してくれる「dカードケータイ補償」が付帯するのも嬉しいポイントです。

こんな学生におすすめ

- NTTドコモの携帯電話を利用している方

- マツモトキヨシなど、dポイントの特約店や加盟店をよく利用する方

- 基本還元率が高く、どこで使ってもお得なカードが欲しい方

⑨ au PAY カード

auフィナンシャルサービスが発行するカードで、auユーザーはもちろん、au以外のユーザーにもおすすめです。年会費は年に1回の利用で無料になる実質無料タイプ。auの通信料支払いやau PAY残高へのチャージも利用対象に含まれるため、条件達成は難しくありません。

基本のポイント還元率は1.0%で、Pontaポイントが貯まります。Pontaポイントはローソンやゲオ、ケンタッキーフライドチキンなど提携店が非常に多く、使い道に困ることはないでしょう。

特にau PAY(コード決済)を利用している学生にとっては、au PAY残高へチャージできる唯一のクレジットカードであり、チャージと決済でポイントの二重取りも可能です。auの各種サービスを利用しているなら、持っておいて損はない一枚です。

こんな学生におすすめ

- auの携帯電話やau PAYを利用している方

- ローソンなど、Pontaポイント提携店をよく利用する方

- コード決済とクレジットカードを連携させてお得に使いたい方

⑩ PayPayカード

PayPayユーザーなら必携ともいえる、年会費永年無料のクレジットカードです。PayPay残高に直接チャージできる唯一のカードであり、「PayPayあと払い」に設定することで、事前のチャージなしでPayPay決済が可能になります。

基本還元率は1.0%で、PayPayポイントが貯まります。PayPayステップの条件を達成すると、PayPayでの決済時のポイント還元率がさらにアップするため、PayPayをメインの決済手段としている学生にとっては非常にお得です。

申し込みから審査まで最短7分で完了し、すぐにバーチャルカードが利用できる手軽さも魅力。カードのデザインも、縦型と横型から選べます。

こんな学生におすすめ

- 普段の支払いでPayPayを最もよく利用する方

- PayPay残高へのチャージの手間を省きたい方

- ヤフーショッピングやLOHACOで買い物をする方

⑪ VIASOカード

三菱UFJニコスが発行する、ユニークなポイントシステムが特徴の年会費無料カードです。最大の魅力は「オートキャッシュバック機能」。貯まったポイントが年に1回、手続き不要で自動的に指定の口座に現金で振り込まれます。

ポイントの交換手続きが面倒だと感じる方や、有効期限を気にして失効させてしまいがちな方には最適なシステムです。1ポイント=1円換算で、1,000ポイント以上貯まるとキャッシュバックの対象となります。

また、携帯電話料金やインターネットプロバイダー料金、ETCの支払いではポイントが2倍になります。これらの固定費の支払いに設定しておけば、意識せずとも効率的にポイント(キャッシュバック)を貯めることができます。

こんな学生におすすめ

- ポイントの交換手続きが面倒だと感じる方

- 貯めたポイントを現金として受け取りたい方

- 毎月の固定費の支払いで効率よくポイントを貯めたい方

⑫ Tカード Prime

Tポイントを貯めている学生に最適な、年会費実質無料(年1回の利用で無料)のカードです。基本還元率は1.0%と高水準ですが、最大の特徴は毎週日曜日に利用するとポイント還元率が1.5%にアップする点です。

教科書や洋服、趣味のものなど、週末にまとまった買い物をする学生にとっては、非常にお得な特典と言えます。TSUTAYAのレンタル登録料が無料になるなど、Tカードならではの特典も付帯しています。

貯まったTポイントは、ファミリーマートやウエルシア、すかいらーくグループのレストランなど、全国の提携先で1ポイント=1円として利用可能です。

こんな学生におすすめ

- Tポイントをメインで貯めている方

- 日曜日に買い物をすることが多い方

- TSUTAYAをよく利用する方

⑬ イオンカードセレクト

イオングループを頻繁に利用する学生にとって、これ以上ないほどお得な年会費永年無料のカードです。このカードは、クレジットカード機能、イオン銀行のキャッシュカード機能、電子マネーWAON機能の3つが一体になっています。

イオングループの対象店舗では、いつでもポイントが2倍(還元率1.0%)。さらに、毎月20日・30日の「お客さま感謝デー」には、買い物代金が5%オフになります。食料品や日用品をイオンでまとめ買いする学生なら、大きな節約につながるでしょう。

イオンシネマでの映画鑑賞料金がいつでも300円引きになる特典も見逃せません。イオン銀行を給与振込口座に指定するとポイントがもらえたり、普通預金金利が優遇されたりといった特典もあり、生活全般をイオングループでまとめることでメリットが最大化します。

こんな学生におすすめ

- 自宅の近くにイオンやマックスバリュなどのイオングループ店舗がある方

- 食料品や日用品の買い物をイオンで済ませている方

- イオンシネマでよく映画を観る方

⑭ リクルートカード

年会費永年無料で、業界最高水準の基本ポイント還元率1.2%を誇ることで知られるカードです。どこで使っても常に1.2%のリクルートポイントが貯まるため、「特定の店でしかお得にならないカードは嫌だ」という方には最適です。

さらに、リクルートが運営するサービス(ホットペッパービューティー、ホットペッパーグルメ、じゃらんnetなど)で利用すると、ポイント還元率が最大4.2%までアップします。美容院の予約や友人との食事、旅行の計画などでこれらのサービスを利用する学生は多いでしょう。

貯まったリクルートポイントは、Pontaポイントやdポイントに等価交換できるため、使い道も豊富です。とにかく効率よくポイントを貯めたい、ポイ活に興味があるという学生に強くおすすめします。

こんな学生におすすめ

- 場所を選ばず、常に高い還元率でポイントを貯めたい方

- ホットペッパーやじゃらんなどのリクルート系サービスをよく利用する方

- ポイントをPontaポイントやdポイントに交換して使いたい方

⑮ Orico Card THE POINT

オリコカードが発行する、ポイント特化型の年会費永年無料カードです。基本還元率は1.0%と高水準ですが、最大の特徴は入会後6ヶ月間のポイント還元率が2.0%にアップすることです。

新生活の準備で何かと物入りになる入学シーズンに合わせて作れば、家具や家電、パソコンといった高額な買い物のポイントをがっつり貯めることができます。

また、オリコカードが運営するオンラインショッピングモール「オリコモール」を経由してAmazonや楽天市場などで買い物をすると、通常の還元ポイントに加えて、0.5%以上の特別ポイントが加算されます。ネットショッピングをよく利用する学生には見逃せない特典です。貯まったオリコポイントは、Amazonギフト券やTポイント、楽天ポイントなど、多様な交換先が用意されています。

こんな学生におすすめ

- 入学や引っ越しなど、まとまった出費の予定がある方

- Amazonや楽天市場など、ネットショッピングを頻繁に利用する方

- 多様なポイントやギフト券に交換したい方

初めての1枚に!学生向けクレジットカードの選び方

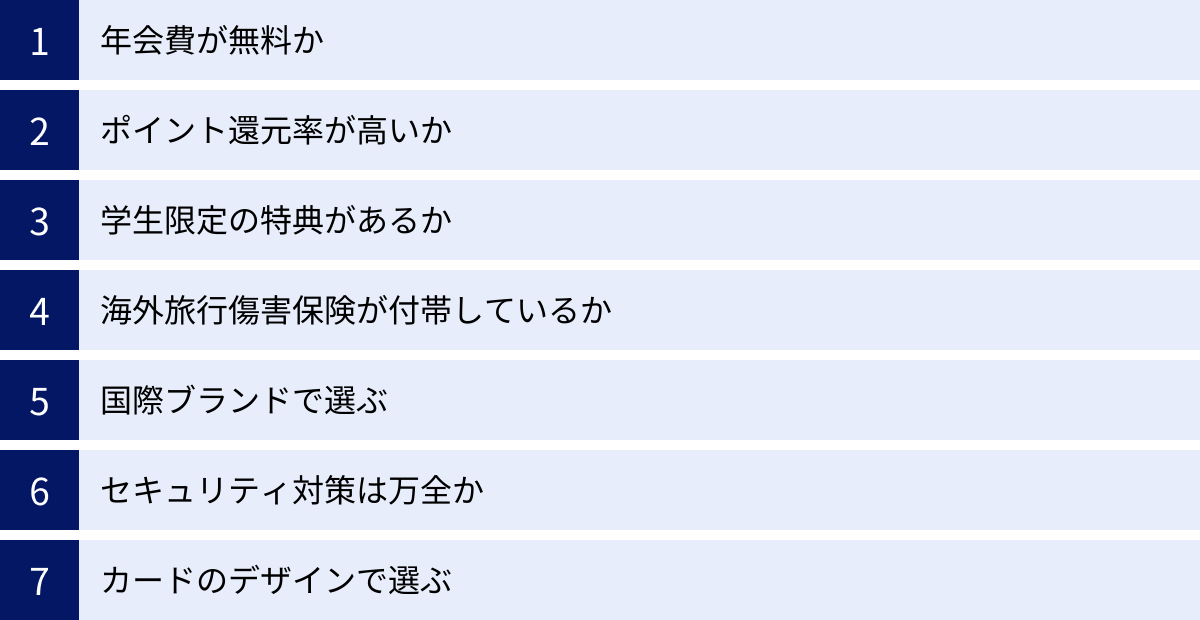

数あるクレジットカードの中から、自分に最適な1枚を選ぶためには、いくつかのポイントを押さえておくことが重要です。ここでは、学生が初めてクレジットカードを選ぶ際に特に注目すべき7つのポイントを詳しく解説します。

年会費が無料か

学生にとって、まず最初に確認すべき最も重要なポイントは「年会費が永年無料」であるかどうかです。

アルバイト収入が主な学生にとって、カードを持っているだけで毎年発生する年会費は決して小さくない負担になります。クレジットカードの中には、初年度だけ無料で次年度から年会費がかかるものや、「年に〇〇円以上利用」といった条件をクリアしないと無料にならない「実質無料」のカードもあります。

もちろん、年会費がかかるカードには、その分、手厚い保険や豪華な特典が付帯していることが多いです。しかし、初めて持つカードであれば、まずはコストをかけずにクレジットカードの利便性を体験できる永年無料のカードを選ぶのが賢明です。この記事で紹介したカードの多くは永年無料なので、安心して選ぶことができます。

ポイント還元率が高いか

クレジットカードを利用する大きなメリットの一つが、利用額に応じて貯まる「ポイント」です。せっかくカードを使うなら、より多くのポイントが貯まる、還元率の高いカードを選びましょう。ポイント還元率をチェックする際は、2つの視点を持つことが大切です。

基本の還元率をチェックする

基本のポイント還元率とは、どこでカードを使っても得られる最低限の還元率のことです。一般的に、還元率が1.0%以上あれば「高還元率カード」と呼ばれます。例えば、還元率1.0%のカードで10,000円の買い物をすれば100円相当のポイントが、還元率0.5%のカードなら50円相当のポイントが貯まります。この差は、月々の支払いや年間の利用額で考えると非常に大きくなります。

リクルートカード(1.2%)や楽天カード(1.0%)のように、基本還元率そのものが高いカードは、利用するお店を選ばないため、メインカードとして非常に使いやすいでしょう。

よく使うお店で還元率がアップするか確認する

基本還元率に加えて、自分が普段よく利用するお店でポイントアップの特典があるかどうかも非常に重要なチェックポイントです。

例えば、通学途中にあるコンビニ、よく利用するスーパー、趣味のものを買うネットショップなどで還元率が大幅にアップするカードを選べば、効率的にポイントを貯めることができます。

- コンビニやファミレスをよく使う → 三井住友カード(NL)、三菱UFJカード

- 楽天市場でよく買い物をする → 楽天カード アカデミー

- Amazonやスターバックスをよく使う → JCBカード W

- イオングループでよく買い物をする → イオンカードセレクト

このように、自分のライフスタイルを振り返り、「どこで」「何に」お金を使っているかを分析することが、最適なカード選びへの近道です。

学生限定の特典があるか

カード会社は、将来の優良顧客となる可能性を秘めた学生をターゲットに、学生だけが利用できる特別な特典を用意していることがあります。これらの特典を活用できるのは学生の間の特権なので、ぜひ注目してみましょう。

代表的な学生限定カードとしては、「楽天カード アカデミー」や「ライフカード(学生専用)」が挙げられます。これらのカードには、以下のような特典が付帯しています。

- 楽天学割の自動付帯(楽天カード アカデミー)

- 海外利用額の3%キャッシュバック(ライフカード(学生専用))

- 特定のサブスクや携帯料金の支払いでポイントアップ(三井住友カード(NL)の学生ポイント)

- 在学中は海外旅行傷害保険が自動付帯

これらの特典が自分のニーズに合致するかどうかを検討することで、より満足度の高いカード選びができます。

海外旅行傷害保険が付帯しているか

卒業旅行や語学研修、短期留学など、在学中に海外へ行く機会がある学生にとって、海外旅行傷害保険が付帯しているかどうかは重要な選択基準になります。

海外では日本の健康保険が適用されず、医療費が高額になるケースも少なくありません。クレジットカードに保険が付帯していれば、万が一の病気やケガ、携行品の盗難などに備えることができ、安心して海外渡航を楽しめます。

保険をチェックする際は、「自動付帯」か「利用付帯」かを確認することが大切です。

- 自動付帯: そのクレジットカードを持っているだけで、海外に滞在している期間中、自動的に保険が適用されます。

- 利用付帯: 日本出国までの公共交通機関の料金や、海外でのツアー代金などをそのクレジットカードで支払うことを条件に、保険が適用されます。

手間なく確実に補償を受けたいなら「自動付帯」のカードがおすすめです。エポスカードやライフカード(学生専用)は、年会費無料でありながら海外旅行傷害保険が自動付帯するため、学生に非常に人気があります。

国際ブランドで選ぶ

クレジットカードの券面には、Visa、Mastercard、JCBといったロゴマークが記載されています。これを「国際ブランド」と呼び、世界中のどこでそのカードが使えるかを示しています。主要な国際ブランドにはそれぞれ特徴があるため、自分の使い方に合わせて選びましょう。

| 国際ブランド | 特徴 |

|---|---|

| Visa | 世界シェアNo.1。国内外問わず、使える加盟店が非常に多く、1枚持っておくと安心。 |

| Mastercard | Visaに次ぐ世界シェア。特にヨーロッパに強いと言われている。コストコで使える数少ないブランドの一つ。 |

| JCB | 日本発の唯一の国際ブランド。国内での加盟店が多く、キャンペーンや優待が充実している。ハワイやグアムなど、日本人観光客の多い地域でも使いやすい。 |

| American Express (Amex) | ステータス性が高く、旅行やエンターテイメント関連の特典が豊富。年会費は高めな傾向。 |

| Diners Club | Amexと同様にステータス性が高く、富裕層向けのサービスが充実。加盟店は他のブランドに比べて少ない。 |

学生が初めて作るカードであれば、世界中で使える場所が多いVisaかMastercardを選んでおけばまず間違いないでしょう。海外に行く予定がなく、国内での利用がメインであれば、独自の特典が魅力的なJCBも良い選択肢です。

セキュリティ対策は万全か

現金と違って、クレジットカードは紛失や盗難、不正利用のリスクが伴います。安心してカードを利用するためにも、カード会社が提供するセキュリティ対策を確認しておきましょう。

- ICチップ: 偽造が困難なICチップが搭載されているかは、もはや必須のセキュリティです。

- ナンバーレスカード: 三井住友カード(NL)やセゾンカード Digitalのように、券面にカード番号が印字されていないタイプ。盗み見による情報漏洩のリスクがありません。

- 本人認証サービス(3Dセキュア): ネットショッピングの際に、カード情報に加えて本人しか知らないパスワードやワンタイムパスワードの入力を求めることで、なりすましを防ぎます。

- 不正利用検知システム: 24時間365日、カードの利用状況をモニタリングし、不審な取引を検知するシステムです。

- 紛失・盗難保険: カードを紛失したり盗まれたりして不正利用された場合に、その損害額を補償してくれる保険です。ほとんどのカードに付帯しています。

これらの対策がしっかりしているカードを選ぶことで、万が一の時も被害を最小限に抑えることができます。

カードのデザインで選ぶ

機能や特典も重要ですが、毎日持ち歩くものだからこそ、カードのデザインにこだわるのも一つの選び方です。

シンプルで洗練されたデザイン、好きなキャラクターが描かれたデザイン、スタイリッシュな縦型のデザインなど、各社から様々な券面が提供されています。お気に入りのデザインのカードを持つことで、支払いのたびに気分が上がり、カードへの愛着も湧くでしょう。

特に学生向けのカードは、若年層を意識したおしゃれなデザインが多い傾向にあります。機能面で複数の候補に絞られたら、最後は「自分が持ちたいと思えるデザインか」で決めるのも良い方法です。

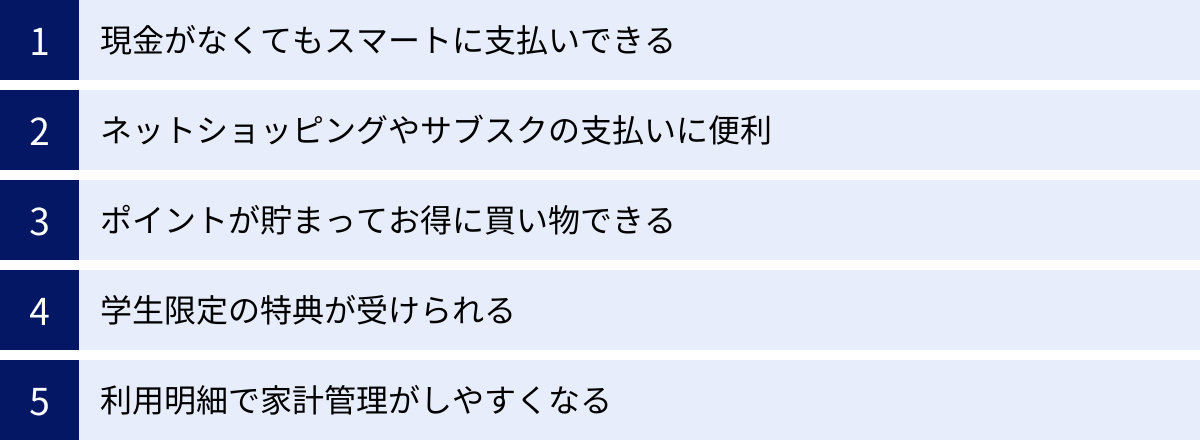

学生がクレジットカードを持つ5つのメリット

「現金があれば十分」「借金みたいで怖い」と感じ、クレジットカードを持つことにためらいを感じる学生もいるかもしれません。しかし、正しく使えば、クレジットカードは学生生活をより豊かで便利なものにしてくれます。ここでは、学生がクレジットカードを持つ具体的なメリットを5つ紹介します。

① 現金がなくてもスマートに支払いできる

大学生活では、教科書や参考書の購入、サークル活動の会費、友人との食事など、まとまった現金が必要になる場面が意外と多くあります。そんな時、クレジットカードがあれば、手元に現金がなくてもスムーズに支払いを済ませることができます。

ATMでお金をおろす手間や時間、手数料を節約できるだけでなく、レジでの支払いもサインや暗証番号の入力、あるいはタッチ決済でスピーディーに完了します。小銭を探して財布の中をかき回す必要もなくなり、会計が非常にスマートになります。特に、高額な商品を購入する際に、大金を持ち歩くリスクを避けられるのは大きな安心材料です。

② ネットショッピングやサブスクの支払いに便利

Amazonや楽天などのネットショッピング、NetflixやSpotifyといったサブスクリプションサービス、スマートフォンのアプリ課金など、現代の学生生活においてオンラインでの決済はもはや不可欠です。これらのサービスの多くは、支払方法としてクレジットカードを要求、あるいは推奨しています。

クレジットカードがあれば、代引き手数料やコンビニ払いの手間をかけることなく、24時間いつでも好きな時にオンラインで決済を完了できます。特に、毎月自動で支払いが発生するサブスクリプションサービスでは、一度カード情報を登録してしまえば、支払い忘れの心配もなくなり、非常に便利です。

③ ポイントが貯まってお得に買い物できる

クレジットカードを利用する最大のメリットの一つが、ポイントプログラムです。現金で支払っても何も還元はありませんが、クレジットカードで支払えば、利用額に応じて0.5%~1.2%程度のポイントが貯まります。

例えば、月に5万円をクレジットカードで支払う学生の場合、還元率1.0%のカードなら毎月500ポイント、年間で6,000ポイントが貯まる計算になります。これは、現金払いでは得られない完全な「おまけ」です。

貯まったポイントは、商品やギフト券と交換したり、マイルに移行して航空券を手に入れたり、カードの支払いに充当したり、あるいは電子マネーや他のポイントに交換して普段の買い物に使ったりと、様々な活用方法があります。現金払いからカード払いに切り替えるだけで、自然と節約につながるのです。

④ 学生限定の特典が受けられる

多くのカード会社は、将来のメインユーザーになってもらうことを見越して、学生向けに非常にお得な特典を用意しています。これは、社会人になってからは利用できない、学生だけの特権です。

例えば、「在学中は年会費無料」「海外利用でキャッシュバック」「特定の店舗やサービスでポイント還元率が大幅アップ」「海外旅行傷害保険が自動付帯」など、その内容は多岐にわたります。

一般カードと同じ機能やサービスを、より有利な条件で利用できるのが学生向けカードの魅力です。このメリットを最大限に活用しない手はありません。卒業旅行や留学を考えているなら保険付きのカードを、特定のサービスをよく利用するならそのサービスで優待があるカードを選ぶなど、自分のライフスタイルに合わせて選ぶことで、学生生活をよりお得に、より豊かにできます。

⑤ 利用明細で家計管理がしやすくなる

自分が「いつ」「どこで」「何に」「いくら使ったか」を正確に把握するのは、意外と難しいものです。しかし、クレジットカードを利用すれば、すべての利用履歴が明細として記録されます。

多くのカード会社は、会員向けのWebサイトや専用のスマートフォンアプリを提供しており、いつでも手軽に利用明細を確認できます。これにより、自動的に家計簿をつけているような状態になり、自分のお金の流れが一目瞭然になります。

「今月は外食費がかさみすぎたな」「来月は洋服代を少し控えよう」といったように、支出の傾向を分析し、無駄遣いを減らすきっかけになります。学生のうちからお金の管理能力を身につけることは、将来社会に出てからも必ず役立つ重要なスキルです。クレジットカードは、そのための強力なツールとなり得ます。

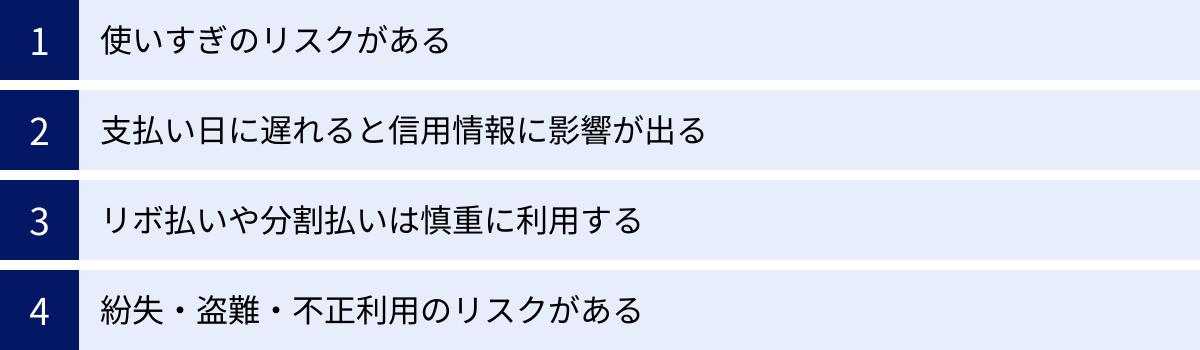

学生がクレジットカードを持つ4つのデメリットと注意点

クレジットカードは便利な反面、使い方を誤るとトラブルにつながる可能性もあります。メリットだけでなく、デメリットや注意点もしっかりと理解した上で、責任を持って利用することが大切です。

① 使いすぎのリスクがある

クレジットカードは、手元に現金がなくても支払いができるため、お金を使っている感覚が麻痺し、つい使いすぎてしまうリスクがあります。財布の中身が減っていく現金払いとは異なり、カード払いは後から請求が来るため、自分の支払い能力を超えた買い物をしてしまう可能性があります。

【対策】

- 利用上限額を低めに設定する: 多くのカードでは、会員サイトから利用限度額の範囲内で、自分で利用上限額を設定できます。自分のアルバイト収入などから無理のない範囲に設定しておきましょう。

- 利用通知サービスを活用する: カードを利用するたびに、メールやアプリのプッシュ通知で知らせてくれるサービスを設定しておけば、利用状況をリアルタイムで把握できます。

- こまめに利用明細をチェックする: スマートフォンアプリなどで、最低でも週に一度は利用明細を確認する習慣をつけ、「今月あといくら使えるか」を常に意識することが重要です。

② 支払い日に遅れると信用情報に影響が出る

クレジットカードの利用代金は、毎月決められた「支払い日」に、指定した銀行口座から自動で引き落とされます。この引き落としが残高不足などでできなかった場合、「延滞」となります。

延滞をすると、まず「遅延損害金」というペナルティが発生します。さらに、支払いの遅延という事実は「信用情報機関」に記録されます。この信用情報は、将来あなたが自動車ローンや住宅ローンを組む際、あるいは新しいクレジットカードを作る際の審査で必ず参照されます。

ここに延滞の記録が残っていると、「支払い能力に問題がある人」と判断され、ローンやカードの審査に通りにくくなるという深刻な影響を及ぼす可能性があります。たった一度のうっかりが、将来の大きな夢の障壁になりかねないことを、肝に銘じておきましょう。

【対策】

- 支払い日と引き落とし口座を確実に把握する: カードが届いたら、支払い日が毎月何日なのかを必ず確認し、カレンダーアプリなどに登録しておきましょう。

- 引き落とし口座には余裕を持ってお金を入れておく: 支払い日の前日までに、請求額以上の金額が口座に入っているかを確認する習慣をつけましょう。給与振込口座を引き落とし先に設定するのがおすすめです。

③ リボ払いや分割払いは慎重に利用する

高額な買い物をした際に、支払いを複数回に分けられる「分割払い」や、毎月の支払い額を一定にできる「リボルビング払い(リボ払い)」は、一見便利なサービスに見えます。しかし、これらの支払い方法には年率15%前後という非常に高い手数料(金利)がかかることを理解しておく必要があります。

特にリボ払いは、毎月の支払い額が一定で負担が少ないように感じられますが、その分、支払い期間が長引き、元金がなかなか減りません。結果として、支払い総額が元の商品代金を大幅に上回ってしまうケースが多く、気づいた時には多額の借金を抱えていたということにもなりかねません。

【対策】

- 原則として「1回払い」を利用する: 手数料のかからない1回払いを基本とし、分割払いやリボ払いは、その仕組みと手数料を完全に理解した上で、どうしても必要な場合に限り、計画的に利用するようにしましょう。

- 「あとからリボ」の勧誘に注意: カード会社から「支払いをリボ払いに変更しませんか?」という案内が来ることがありますが、安易に変更しないように注意が必要です。

④ 紛失・盗難・不正利用のリスクがある

クレジットカードそのものを紛失したり、盗まれたりするリスクは常にあります。また、カード自体は手元にあっても、フィッシング詐欺などでカード情報が盗まれ、身に覚えのない請求が来る「不正利用」の被害に遭う可能性もあります。

【対策】

- カードの保管場所を決めておく: 財布の中など、決まった場所に保管し、不必要に持ち歩かないようにしましょう。

- カード裏面の署名を忘れない: カードが届いたら、すぐに裏面の署名欄にサインをしましょう。署名のないカードは、紛失・盗難時の補償が受けられない場合があります。

- 紛失・盗難に気づいたらすぐにカード会社に連絡する: ほとんどのカード会社は、24時間365日対応の紛失・盗難受付デスクを設けています。連絡してカードの利用を停止してもらうことで、被害の拡大を防げます。

- カード会社の紛失・盗難保険を確認する: 多くのカードには、不正利用された金額を補償してくれる保険が付帯しています。補償の条件や範囲を事前に確認しておくと安心です。

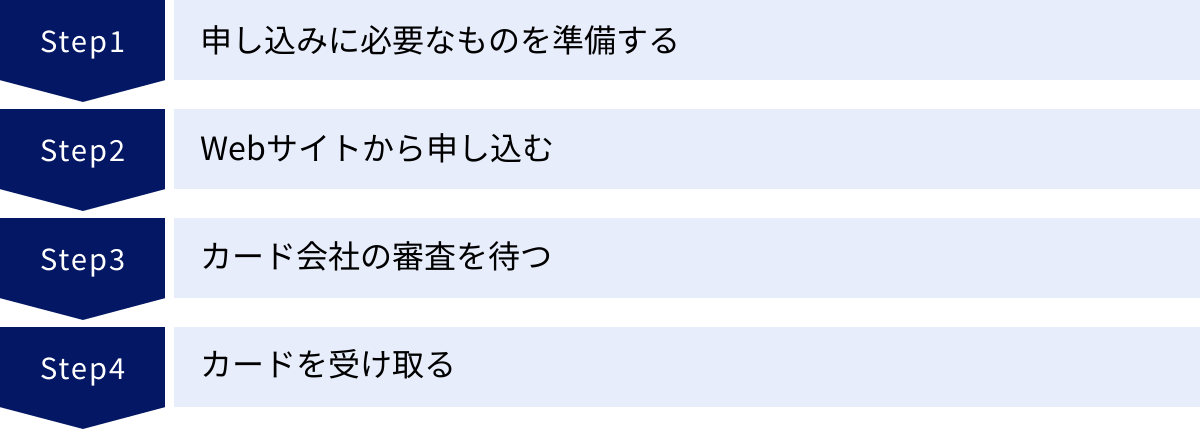

学生のクレジットカード申し込みから発行までの4ステップ

実際にクレジットカードを作りたいと思ったら、どのような手順で進めればよいのでしょうか。ここでは、申し込みからカードが手元に届くまでの一般的な流れを4つのステップに分けて解説します。

① 申し込みに必要なものを準備する

申し込み手続きをスムーズに進めるために、あらかじめ以下のものを準備しておきましょう。

本人確認書類

申し込みをする本人の氏名、生年月日、現住所が確認できる書類が必要です。一般的に、以下のいずれかのコピーまたは画像データを用意します。

- 運転免許証 または 運転経歴証明書

- マイナンバーカード(通知カードは不可)

- パスポート(2020年2月以降に発行されたものは、住所記載がないため別途補助書類が必要な場合あり)

- 健康保険証(別途、住民票の写しなどの補助書類が必要な場合あり)

- 在留カード または 特別永住者証明書(外国籍の方)

- 学生証(顔写真付きのもの。これ単体では不可で、他の書類と合わせて求められることが多い)

最近は、スマートフォンのカメラで撮影してアップロードする形式が主流です。

口座情報がわかるもの

クレジットカードの利用代金を引き落とすための銀行口座の情報が必要です。キャッシュカードや通帳を手元に用意し、金融機関名、支店名、口座種別、口座番号が正確にわかるようにしておきましょう。

オンラインで口座振替設定を行う場合は、各金融機関のサイトにログインするためのIDやパスワードが必要になることもあります。

印鑑

Web申し込みの場合は不要なことが多いですが、郵送で申し込みを行う場合や、一部の金融機関で口座振替設定を行う際に必要になることがあります。シャチハタではなく、銀行印として登録している印鑑を用意しましょう。

② Webサイトから申し込む

準備が整ったら、希望するクレジットカードの公式サイトにアクセスし、「お申し込み」ボタンから手続きを開始します。申し込みフォームでは、以下のような情報を入力します。

- 氏名、生年月日、性別、住所、電話番号、メールアドレスなどの個人情報

- 学校名、学部、卒業予定年月などの学校情報

- アルバイトの有無、年収、勤務先情報など(アルバイトをしている場合)

- 利用代金の引き落とし口座情報

- カードの暗証番号(4桁)

入力内容に誤りがあると、審査に時間がかかったり、審査に落ちる原因になったりするため、慎重に、かつ正確に入力することが重要です。特に年収については、アルバイトをしている場合は見込みの年収を、していない場合は「0円」と正直に記入しましょう。

③ カード会社の審査を待つ

申し込み情報の送信が完了すると、カード会社による入会審査が始まります。審査では、申込者が「カード利用代金をきちんと支払えるかどうか」という信用力が判断されます。

学生の場合、本人の収入よりも「学生である」という属性が重視されるため、過度に心配する必要はありません。ただし、過去にスマートフォンの端末代金の分割払いを延滞したことがあるなど、信用情報に問題がある場合は審査に影響が出ることがあります。

審査にかかる時間はカード会社によって様々で、最短5分で完了する場合から、1~2週間程度かかる場合まであります。審査結果は、通常メールで通知されます。

④ カードを受け取る

無事に審査を通過すると、クレジットカードが発行され、申し込み時に登録した住所宛に郵送されます。申し込みからカード受け取りまでの期間は、一般的に1~2週間程度が目安です。

カードの受け取り方法は、主に以下の2種類があります。

- 簡易書留郵便: ポスト投函ではなく、配達員から手渡しで受け取ります。不在の場合は不在票が投函されるので、再配達を依頼します。

- 本人限定受取郵便: 郵便局から届く通知書と本人確認書類を持参して郵便窓口で受け取るか、自宅への配達時に本人確認書類を提示して受け取ります。申込者本人しか受け取れないため、注意が必要です。

カードを受け取ったら、券面の氏名に間違いがないかを確認し、裏面に必ず署名をしてから利用を開始しましょう。

学生のクレジットカード審査で知っておきたいこと

「アルバイトをしていないけど、審査に通るかな?」「審査に落ちたらどうしよう」など、クレジットカードの審査に不安を感じる学生は少なくありません。ここでは、学生のクレジットカード審査に関する疑問にお答えします。

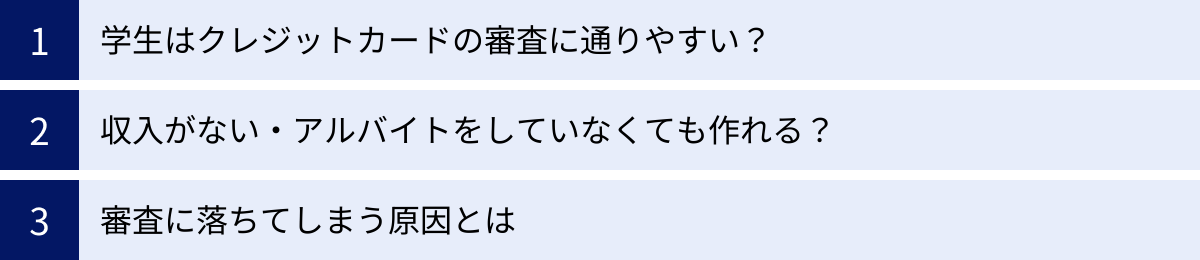

学生はクレジットカードの審査に通りやすい?

結論から言うと、学生は一般の社会人と比較して、クレジットカードの審査に通りやすい傾向があります。

これにはいくつかの理由があります。

第一に、多くのカード会社は、学生を「将来の優良顧客候補」として捉えています。学生のうちから自社のカードを使ってもらうことで、卒業後もメインカードとして長く利用してくれることを期待しているのです。そのため、将来性を見越して、現在の支払い能力(収入)に対する審査基準を緩やかに設定しているのです。

第二に、学生向けのクレジットカードの場合、利用限度額が10万円~30万円程度と低めに設定されています。万が一支払いが滞っても、カード会社の損失が比較的小さく済むため、その分、審査のハードルも低く設定しやすいという事情があります。

したがって、「学生である」こと自体が、審査において大きなプラス材料になると考えてよいでしょう。

収入がない・アルバイトをしていなくても作れる?

収入がない、あるいはアルバイトをしていない学生でも、クレジットカードを作ることは可能です。

学生が申し込んだ場合、カード会社は申込者本人の収入をそれほど重視しません。代わりに、親(保護者)の収入や信用を基に審査を行うことが一般的です。申し込みフォームに「世帯年収」を記入する欄があるのはこのためです。

親に安定した収入があれば、申込者本人に収入がなくても審査に通る可能性は十分にあります。実際に、多くの学生向けカードは「高校生を除く18歳以上の学生の方」を申し込み対象としており、収入に関する条件を設けていないケースがほとんどです。アルバgイトをしていないからといって、申し込みを諦める必要は全くありません。

審査に落ちてしまう原因とは

学生は審査に通りやすいとはいえ、誰でも必ず通るわけではありません。審査に落ちてしまう場合には、いくつかの共通した原因が考えられます。

- 申し込み内容の不備や虚偽申告: 氏名や住所、電話番号などの入力ミスは、本人確認ができず審査落ちの原因になります。また、年収を多めに申告するなど、意図的に嘘の情報を入力することは「虚偽申告」とみなされ、発覚した場合は確実に審査に落ちます。

- 短期間での多重申し込み: 「審査が不安だから」と、同時期に複数のクレジットカードに申し込むと、「お金に困っている人」という印象を与えてしまい、審査に通りにくくなることがあります。これを「申し込みブラック」と呼びます。カードの申し込みは、多くても1ヶ月に1~2枚程度に留めましょう。

- 信用情報(クレヒス)の問題: 過去にスマートフォンの本体代金を分割払いで購入し、その支払いを延滞したことがある場合、その情報が信用情報機関に記録されている可能性があります。この「金融事故」の記録があると、審査に通るのは非常に難しくなります。自分の信用情報が気になる場合は、信用情報機関に情報開示を請求することも可能です。

- キャッシング枠を希望した: クレジットカードには、買い物に使う「ショッピング枠」の他に、現金を借り入れできる「キャッシング枠」があります。学生の場合、収入が不安定なため、キャッシング枠を希望すると審査が厳しくなる傾向があります。初めて申し込む際は、キャッシング枠を「0円」または「希望しない」に設定するのが無難です。

もし審査に落ちてしまった場合は、なぜ落ちたのかを冷静に考え、最低でも6ヶ月間は期間を空けてから、別のカードに再挑戦することをおすすめします。

初心者が知っておきたいクレジットカードの基礎知識

最後に、クレジットカードを初めて使う人が最低限知っておきたい基本的な仕組みや用語について解説します。これらを理解しておくことで、より安心してカードを使いこなせるようになります。

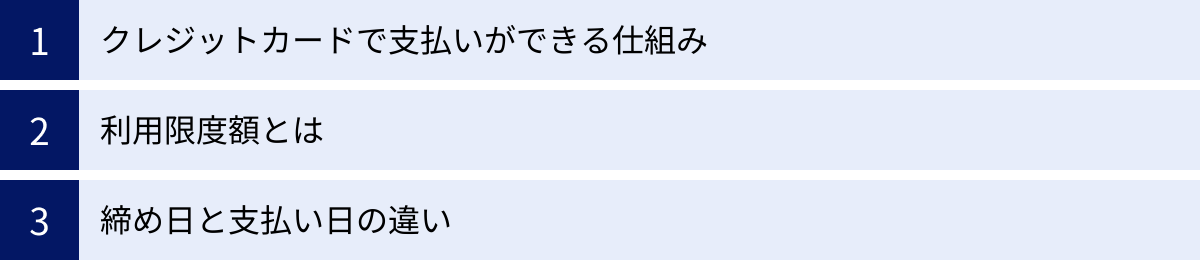

クレジットカードで支払いができる仕組み

私たちがクレジットカードで支払いをすると、その場では現金が動いていないにもかかわらず、買い物が成立します。これは、「利用者」「加盟店(お店)」「カード会社」の三者の間の信用によって成り立っています。

- 利用者 → 加盟店: 利用者は、お店で商品を購入する際にクレジットカードを提示します。

- 加盟店 → カード会社: お店は、カード会社に「〇〇さんが△△円の買い物をしました」という売上データを送ります。

- カード会社 → 加盟店: カード会社は、その売上データに基づき、商品代金から手数料を差し引いた金額をお店に立て替えて支払います。

- カード会社 → 利用者: カード会社は、後日、立て替えた商品代金を利用者に請求します。

- 利用者 → カード会社: 利用者は、決められた支払い日に、請求された金額を指定の銀行口座からカード会社に支払います。

この仕組みにより、利用者は後払いで買い物ができ、お店は代金未回収のリスクなく商品を販売できるのです。

利用限度額とは

利用限度額とは、そのクレジットカードで利用できる金額の上限のことです。例えば、利用限度額が10万円のカードの場合、合計で10万円分の買い物やサービス利用が可能です。

この限度額は、入会時の審査によって、申込者の年齢や職業、年収などを基にカード会社が決定します。学生向けのカードの場合、一般的に10万円~30万円程度に設定されることが多いです。

利用した金額が支払い日に引き落とされると、その分だけ利用可能額が回復します。例えば、限度額10万円のカードで3万円の買い物をした場合、利用可能額は7万円になります。その後、支払い日に3万円が引き落とされると、利用可能額は再び10万円に戻ります。

締め日と支払い日の違い

クレジットカードの利用サイクルを理解する上で重要なのが、「締め日」と「支払い日」です。

- 締め日: カード会社が1ヶ月分の利用額を集計する締め切りの日です。例えば、「毎月15日締め」の場合、前月16日から当月15日までの利用分が1ヶ月分としてまとめられます。

- 支払い日: 締め日で確定した利用額が、指定した銀行口座から引き落とされる日です。例えば、「翌月10日払い」の場合、15日に締め切られた利用額が、翌月の10日に引き落とされます。

【例:毎月15日締め、翌月10日払いの場合】

- 8月16日~9月15日の利用分 → 10月10日に引き落とし

- 9月16日~10月15日の利用分 → 11月10日に引き落とし

この「締め日」と「支払い日」の組み合わせはカード会社によって異なります。自分のカードがいつ締めでいつ支払いなのかを正確に把握し、支払い日に口座残高が不足しないように注意することが、クレジットカードを賢く使うための第一歩です。

学生のクレジットカードに関するよくある質問

最後に、学生のクレジットカードに関して、特によく寄せられる質問とその回答をまとめました。

高校生でもクレジットカードは作れますか?

原則として、日本のクレジットカードは「高校生を除く18歳以上の方」を申し込み対象としているため、高校生は作ることができません。たとえ18歳になっていても、高校に在学している間は申し込み対象外となります。

ただし、海外留学など特別な目的がある場合に限り、一部のカード会社が家族カードの発行を認めるケースがあります。

高校生が現金以外で決済したい場合は、銀行口座から即時に引き落とされる「デビットカード」や、事前にお金をチャージして使う「プリペイドカード」が良い代替手段となります。

利用限度額はいくらくらいですか?

学生向けのクレジットカードの場合、利用限度額は10万円から30万円の範囲で設定されるのが一般的です。これは、学生の支払い能力を考慮し、使いすぎを防ぐための措置です。

最初は10万円で設定され、カードの利用実績を積むことで、カード会社からの提案や自分からの申請によって限度額が引き上げられることもあります。海外旅行など、一時的に高額な出費が見込まれる場合は、カード会社に相談して一時的に限度額を増額してもらうことも可能です。

卒業したら持っているカードはどうなりますか?

学生向けクレジットカードは、卒業すると自動的に一般カード(社会人向けカード)に切り替わることがほとんどです。

その際、以下のような変更点があります。

- 年会費: 在学中は無料でも、一般カードに切り替わることで年会費が発生する場合があります。

- 利用限度額: 社会人としての信用に基づき、利用限度額が引き上げられることが一般的です。

- 学生限定特典: 海外利用でのキャッシュバックなど、学生限定の特典は利用できなくなります。

切り替えのタイミングや手続きについては、カード会社から事前に案内が送られてきます。もし年会費を払いたくない場合や、別のカードをメインにしたい場合は、解約することも可能です。

クレジットカードは何枚持つのがおすすめですか?

初めてクレジットカードを持つ学生であれば、まずは1枚で十分です。1枚のカードを集中して使うことで、利用状況の管理がしやすく、ポイントも効率的に貯めることができます。

慣れてきたら、異なる国際ブランドや特典を持つカードを2枚持ち、用途によって使い分けるのも良いでしょう。例えば、

- メインカード: ポイント還元率が高く、どこでも使いやすいVisaやMastercardのカード

- サブカード: 特定のお店(イオンやマルイなど)での割引特典が強いカードや、海外旅行傷害保険が手厚いカード

このように使い分けることで、それぞれのカードのメリットを最大限に引き出すことができます。ただし、持ちすぎると管理が煩雑になり、年会費の負担も増える可能性があるため、多くても2~3枚程度に留めておくのが賢明です。

親に内緒でクレジットカードを作ることはできますか?

満18歳以上であれば、親権者の同意なしに自分の意志でクレジットカードを申し込むことが法律で認められています。そのため、親に内緒でクレジットカードを作ることは可能です。

ただし、申し込みの際に自宅の電話番号を記入した場合や、カード会社が本人確認のために電話をかけた際に、家族が電話に出てしまう可能性はあります。また、最も重要な点として、発行されたカードは自宅に郵送されます。本人限定受取郵便でない限り、家族が受け取ることもあり得るため、完全に内緒にし通すのは難しいかもしれません。

クレジットカードは便利なツールですが、責任も伴います。可能であれば、事前にご家族に相談し、理解を得た上で申し込むことをおすすめします。そうすることで、万が一トラブルに巻き込まれた際にも相談しやすくなります。