クレジットカードは、現代のキャッシュレス社会において欠かせない決済手段の一つです。その中でも「家族カード」は、家計の管理を効率化し、家族みんなでお得にポイントを貯められる便利な仕組みとして注目されています。しかし、そのメリットを最大限に活かすためには、仕組みや注意点を正しく理解しておくことが重要です。

「家族カードって、普通のカードと何が違うの?」「誰でも作れるの?」「メリットだけじゃなくてデメリットも知りたい」といった疑問を持つ方も多いでしょう。また、数多くのクレジットカードの中から、どの家族カードを選べば良いのか迷ってしまうかもしれません。

この記事では、クレジットカードの家族カードについて、その基本的な仕組みから、メリット・デメリット、そして自身のライフスタイルに合った最適なカードの選び方まで、網羅的に詳しく解説します。さらに、人気のクレジットカードにおける家族カードの情報を具体的に紹介し、申し込みから発行までの流れ、審査に関する疑問、よくある質問にも丁寧にお答えします。

この記事を読めば、家族カードに関するあらゆる疑問が解消され、あなたの家庭に最適な一枚を見つけるための知識が身につくでしょう。

目次

家族カードとは

家族カードは、クレジットカードの本契約者(本会員)の信用に基づいて、その家族のために追加で発行されるカードのことです。生計を同一にする配偶者や親、18歳以上の子ども(高校生を除く)などを対象に発行されるのが一般的で、本会員が持つメインのカードに付帯する形で提供されます。

このカードの最大の特徴は、家族会員が自分自身の収入や信用情報に基づいて審査されるのではなく、あくまで本会員の利用実績や信用力が審査の基準となる点です。そのため、収入がない専業主婦(主夫)や、アルバイト収入が少ない学生など、単独ではクレジットカードの発行が難しい方でも、カードを持つことが可能になります。

支払いは、家族会員が利用した分もすべて本会員の登録口座からまとめて引き落とされ、利用明細も一元管理されます。これにより、家計全体の支出を把握しやすくなるという大きなメリットがあります。また、貯まるポイントも本会員のアカウントに合算されるため、家族全員の利用分で効率的にポイントを貯めることができます。家族カードは、家計の管理をシンプルにし、家族全体でクレジットカードの恩恵を受けるための非常に便利なツールと言えるでしょう。

本会員のクレジットカードとの違い

家族カードと本会員が持つクレジットカード(本カード)は、見た目はほとんど同じですが、その権限や機能には明確な違いがあります。これらの違いを理解することが、家族カードを上手に活用するための第一歩です。

最も大きな違いは、契約の主体が誰であるかという点です。本カードの契約者は本会員自身ですが、家族カードの契約上の責任者はあくまで本会員です。家族会員は、本会員の信用を基にカードを利用する権利を与えられているに過ぎません。この関係性から、以下のような具体的な違いが生まれます。

| 項目 | 本会員カード | 家族カード |

|---|---|---|

| 契約者 | カードを申し込んだ本人 | 本会員(家族会員は利用者) |

| 申し込み資格 | 安定した収入や社会的信用があること | 本会員の家族であること(年齢条件あり) |

| 審査対象 | 本会員の信用情報(クレヒス) | 原則として本会員の信用情報 |

| 年会費 | カードのグレードに応じた所定の年会費 | 無料または本会員より安価な場合が多い |

| 利用可能枠 | カード会社が設定した個別の利用枠 | 本会員の利用可能枠を共有 |

| 引き落とし口座 | 本会員名義の口座 | 本会員の口座に一本化 |

| 利用明細 | 本会員の利用分のみ記載 | 本会員と全家族会員の利用分がまとめて記載 |

| ポイント付与先 | 本会員のアカウント | 本会員のアカウントに合算 |

| カードの解約権限 | 本会員自身 | 本会員(本会員が解約すると自動的に失効) |

まず、審査の対象が異なります。本カードは申込者本人の収入や勤務先、過去の借入・返済履歴といった信用情報(クレジットヒストリー)を基に厳格な審査が行われます。一方、家族カードの審査で重視されるのは、申込者である家族会員の信用情報ではなく、大元となる本会員の信用情報です。本会員が延滞なくカードを利用し続けていれば、家族会員に収入がなくても、あるいは過去に金融トラブルがあったとしても、審査に通る可能性は十分にあります。

次に、利用可能枠(限度額)の考え方が全く異なります。本会員は、審査によって決定された自分専用の利用可能枠を持ちます。例えば、利用可能枠が100万円なら、その範囲内で自由に買い物ができます。しかし、家族カードには独立した利用可能枠は設定されません。家族全員で、本会員に与えられた利用可能枠を共有する形になります。本会員の利用可能枠が100万円の場合、本会員が30万円利用すると、残りの70万円を家族会員全員で分け合って使うことになります。この点を理解していないと、いざという時にカードが使えない「限度額オーバー」に陥る可能性があるため注意が必要です。

さらに、支払いの責任も明確に区別されます。本会員は自身の利用分に対して支払い義務を負いますが、家族カードの利用分についても、最終的な支払い責任はすべて本会員が負います。たとえ子どもが使いすぎたとしても、その請求は本会員に来るということです。この仕組みにより、家計の支出は一元管理しやすくなる一方で、本会員は家族全体の利用状況を把握し、適切に管理する責任が伴います。

これらの違いを正しく理解し、家族カードはあくまで本会員カードに「付帯する」ものであるという関係性を念頭に置くことで、メリットを最大限に引き出し、デメリットを回避した賢い利用が可能になるのです。

家族カードを作れる対象者

家族カードを発行できる対象者の範囲は、クレジットカード会社やカードの種類によって異なりますが、一般的には「本会員と生計を同一にする配偶者、満18歳以上の親、子ども(高校生を除く)」と定められているケースが最も多く見られます。

ここで重要なのが「生計を同一にする」という条件です。これは必ずしも同居していることを意味するわけではありません。例えば、大学進学のために地方で一人暮らしをしている子どもに対して、親が生活費の仕送りをしている場合、これは「生計を同一にする」と見なされ、家族カードを発行できることがほとんどです。同様に、実家で暮らす両親に生活の援助をしている場合も、対象となる可能性があります。

各カード会社が定める一般的な対象者の範囲は以下の通りです。

- 配偶者: 法律上の婚姻関係にある夫または妻。内縁関係や事実婚のパートナーについては、カード会社によって対応が分かれます。

- 親: 本会員の実親および義理の親(配偶者の親)も対象に含むカード会社が多いです。

- 子ども: 満18歳以上で高校生ではない子ども。大学や専門学校に通う学生も含まれます。卒業後の社会人になった子どもでも、生計が同一であれば対象となる場合があります。

ただし、近年は家族の形が多様化していることを背景に、より広い範囲の家族を対象とするクレジットカードも増えています。

【カード会社による対象範囲の拡大例】

- 同性パートナー: 一部のカード会社では、同性のパートナーも配偶者と同様に家族カードの対象としています。この場合、パートナーシップを証明する公的な書類の提出を求められることがあります。

- 兄弟姉妹: 本会員の兄弟や姉妹を対象に含むカード会社も存在します。

- 孫: 本会員の孫を満18歳以上であれば対象とするケースもあります。

このように、対象範囲は一律ではないため、家族カードを作りたい相手が対象に含まれているかどうかを、申し込み前に必ずカード会社の公式サイトや規約で確認することが不可欠です。特に、同居していない親や、同性パートナー、兄弟姉妹にカードを持たせたいと考えている場合は、その旨を明記しているカード会社を選ぶ必要があります。

また、申し込みの際には、本会員との続柄を証明するための書類(住民票の写しや健康保険証のコピーなど)の提出を求められることもあります。スムーズに手続きを進めるためにも、どのような続柄の誰を対象にカードを発行したいのかを明確にし、事前に公式サイトで条件や必要書類を確認しておくことをお勧めします。

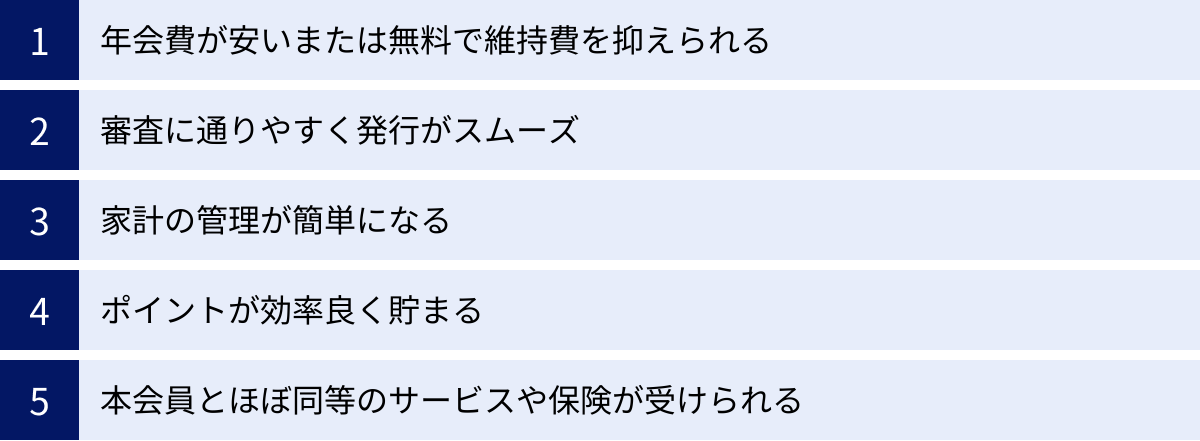

家族カードを持つ5つのメリット

家族カードは、家計管理の効率化やポイント集約など、多くの実用的なメリットを提供します。これらの利点を理解することで、日々の暮らしをより豊かで便利なものに変えることができます。ここでは、家族カードがもたらす代表的な5つのメリットを詳しく解説します。

① 年会費が安いまたは無料で維持費を抑えられる

家族カードの最も分かりやすく、直接的なメリットは年会費のコストを大幅に抑えられる点です。多くのクレジットカードでは、本会員カードよりも家族カードの年会費が格安に設定されているか、あるいは完全に無料となっています。

例えば、本会員の年会費が11,000円(税込)のゴールドカードがあるとします。もし家族がそれぞれ同じグレードのカードを個別に申し込んだ場合、家族3人なら合計33,000円(税込)の年会費がかかります。しかし、家族カードを利用すれば、1人目の家族会員は年会費無料、2人目以降も1人あたり1,100円(税込)といった格安の料金で済むケースが一般的です。この場合、家族3人でカードを持っても、本会員の11,000円+家族会員1,100円=合計12,100円となり、個別に持つ場合に比べて年間20,900円も節約できる計算になります。

年会費のパターンは主に以下の3つに分類されます。

| 年会費パターン | 特徴 | こんな人におすすめ |

|---|---|---|

| 本会員・家族会員ともに永年無料 | 維持コストが一切かからない最も経済的なタイプ。 | とにかくコストをかけずに家族でカードを持ちたい人。 |

| 本会員は有料、家族会員は無料 | 本会員は年会費を支払うが、家族会員の追加コストはゼロ。ゴールドカードなどによく見られる。 | 本会員の充実したサービスを、追加コストなしで家族にも共有したい人。 |

| 本会員・家族会員ともに有料 | 本会員も家族会員も年会費がかかるが、家族会員の年会費は本会員より大幅に安く設定されている。 | プラチナカードなど、非常に手厚いサービスが付帯しており、年会費を払ってでもその恩恵を家族で受けたい人。 |

特に、年会費が高額なステータスカード(ゴールド、プラチナなど)ほど、この年会費優遇のメリットは大きくなります。本会員と同等の空港ラウンジサービスや手厚い旅行傷害保険を、わずかな追加コスト、あるいは無料で家族も利用できるのは、非常にコストパフォーマンスが高いと言えるでしょう。

このように、家族カードを活用すれば、家族一人ひとりがクレジットカードを持つためのハードルを大きく下げることができます。家計全体の固定費であるカードの年会費を賢く節約し、その分を他の楽しみに回すことができるのは、家族カードならではの大きな魅力です。申し込みを検討する際は、年会費が無料か、有料の場合はいくらかかるのかを必ず確認し、家計全体の負担をシミュレーションしてみましょう。

② 審査に通りやすく発行がスムーズ

家族カードの大きなメリットとして、カード発行のハードルが低いという点が挙げられます。これは、家族カードの審査が、申込者である家族会員個人の信用情報ではなく、本会員の信用情報(クレジットヒストリー)を基に行われるためです。

通常、クレジットカードを申し込む際には、申込者本人の年齢、職業、年収、勤務先、勤続年数、そして過去の支払い履歴などが厳しく審査されます。そのため、以下のような方々は、単独でクレジットカードの審査に通るのが難しい場合があります。

- 専業主婦(主夫): 本人名義の安定した収入がないため。

- 学生: アルバイト収入が少ない、またはないため。

- パート・アルバ셔: 収入が不安定と見なされることがあるため。

- 退職後の年金生活者: 定期収入が年金のみのため。

- 過去に金融トラブルを経験した方: 信用情報に懸念があるため。

しかし、家族カードであれば、これらの状況にある方でも、本会員の信用状態が良好である限り、クレジットカードを持てる可能性が飛躍的に高まります。例えば、夫が安定した職に就いており、クレジットカードの利用実績も良好な場合、収入のない専業主婦の妻や、アルバイトを始めたばかりの大学生の子どもも、夫を本会員として家族カードを発行することができます。

これは、カードの利用代金に対する支払い責任をすべて本会員が負うという仕組みに基づいています。カード会社から見れば、貸し倒れのリスクは本会員の信用力で担保されているため、家族会員個人の支払い能力を厳しく問う必要がないのです。

さらに、審査プロセスが簡略化されることで、申し込みからカードが手元に届くまでの時間が短い傾向にあります。本会員カードの場合、審査に数日から1週間以上かかることも珍しくありませんが、家族カードは本会員の利用状況に問題がなければ、比較的スムーズに発行手続きが進みます。早ければ申し込みから1週間程度でカードが届くこともあり、急いでカードが必要な場合にも対応しやすいという利点があります。

このように、家族カードは「クレジットカードを持ちたいけれど、審査が不安」と感じている家族にとって、非常に心強い選択肢となります。これまで現金払いが中心だった家族も、家族カードを持つことでキャッシュレス決済の利便性を享受できるようになり、日常生活がよりスマートで快適になるでしょう。

③ 家計の管理が簡単になる

家族カードを利用する最大のメリットの一つが、家計管理を劇的にシンプルかつ効率的にできる点です。家族がそれぞれ別のクレジットカードを使っていると、請求書はバラバラ、引き落とし日もバラバラで、家計全体の支出を正確に把握するのは非常に手間がかかります。しかし、家族カードを導入すれば、これらの悩みが一挙に解決します。

その理由は、家族全員の利用分が、本会員のクレジットカード利用明細に一本化されるからです。毎月、カード会社から送られてくる(あるいはWebで確認する)一枚の明細書を見れば、「誰が」「いつ」「どこで」「いくら使ったのか」が一目瞭然になります。これにより、以下のような効果が期待できます。

- 支出の見える化: 食費、日用品、光熱費、通信費、子どものお小遣いなど、生活に関わるさまざまな支出を家族カードに集約することで、家計の全体像を正確に把握できます。これにより、無駄な出費を発見しやすくなり、節約への意識も高まります。

- 管理の手間を削減: 複数のカード明細を突き合わせたり、各口座の残高を気にしたりする必要がなくなります。引き落とし口座も本会員のもの一つに集約されるため、お金の管理が非常に楽になります。

- 家計簿アプリとの連携が容易に: 多くの家計簿アプリはクレジットカードとの連携機能を備えています。家族カードをアプリに登録しておけば、利用履歴が自動で取り込まれ、費目ごとに分類されます。手入力の手間が省け、簡単かつ継続的に家計簿をつけられるようになります。

例えば、ある夫婦が家計を共有しているケースを考えてみましょう。食料品や日用品の買い物を夫と妻がそれぞれ担当し、支払いを家族カードで行うようにルールを決めます。そうすれば、月末に届く明細書を見るだけで、その月の生活費の合計がすぐにわかります。個人の趣味や交際費は自分名義のカードで支払うようにすれば、家計の支出と個人の支出が明確に区別され、お金に関する不要なトラブルを避けることにも繋がります。

また、地方の大学に通う子どもに家族カードを持たせる場合も同様です。親は利用明細を通じて子どものお金の使い方をある程度把握できるため、仕送りの金額が適切かどうかを判断する材料になりますし、万が一、子どもが金銭的なトラブルに巻き込まれそうになっても早期に気づくきっかけになるかもしれません。

このように、家族カードは単なる決済ツールにとどまらず、家計の健全性を保ち、家族間のコミュニケーションを円滑にするための優れた管理ツールとして機能します。日々の煩雑な金銭管理から解放されたいと考えている家庭にとって、導入する価値は非常に大きいと言えるでしょう。

④ ポイントが効率良く貯まる

キャッシュレス決済の魅力の一つである「ポイント還元」。家族カードを上手に活用することで、このポイントを驚くほど効率的に、そしてスピーディーに貯めることができます。

その仕組みは非常にシンプルです。家族カードで支払った分のポイントは、それぞれの家族会員に付与されるのではなく、すべて本会員のカードに合算(集約)されるのです。家族がそれぞれ別のカードを使っていると、ポイントは各個人のアカウントに分散してしまい、なかなかまとまったポイント数になりません。少額のポイントでは交換できる商品も限られ、気づかないうちに有効期限が切れて失効させてしまう、といった経験をしたことがある方も多いのではないでしょうか。

しかし、家族カードを使えば、以下のようにポイントがどんどん貯まっていきます。

- 父親: ガソリン代、高速道路料金(ETCカード利用分)

- 母親: スーパーでの食費、日用品の買い物

- 子ども: 通学定期代、携帯電話料金、参考書の購入

これらの支払いをすべて一つのカード(本会員カード+家族カード)に集約したとします。仮に、家族3人で毎月合計15万円をカードで支払うと、ポイント還元率が1.0%のカードであれば、毎月1,500ポイント、年間で18,000ポイントも貯まる計算になります。還元率が0.5%でも年間9,000ポイントです。これが個人のカードに分散していると、ここまでまとまったポイントにはなりにくいでしょう。

ポイントが一つに集約されることのメリットは、単に貯まるスピードが速くなるだけではありません。

- より価値の高い特典と交換できる: ポイントがまとまることで、これまで手の届かなかった豪華な景品や、高額な商品券、家電製品などとも交換しやすくなります。

- マイルへの交換で特典航空券を狙える: 航空会社のマイルに交換すれば、家族旅行の航空券を無料で手に入れることも夢ではありません。家族全員の利用分がマイルになるため、目標達成までの期間を大幅に短縮できます。

- ポイントの管理が楽になる: 複数のポイントサイトやアプリをチェックする必要がなく、本会員のアカウントだけを管理すれば良いため、有効期限の管理も簡単になり、ポイントの失効を防げます。

さらに、特定の店舗やサービスでポイント還元率がアップするクレジットカードの場合、その効果は絶大です。例えば、特定のスーパーでポイント5倍になるカードなら、家族全員がそのスーパーでの買い物を家族カードに切り替えるだけで、貯まるポイントは飛躍的に増加します。

このように、家族カードは「ポイントを家族の共有財産にする」ための最適なツールです。日々の何気ない支払いを家族カードに集約するだけで、気づいた頃には大きな価値を生み出している。これは、家族カードがもたらす非常に大きな経済的メリットと言えるでしょう。

⑤ 本会員とほぼ同等のサービスや保険が受けられる

家族カードの隠れた、しかし非常に大きなメリットが、本会員に付帯する充実したサービスや保険を、家族会員もほぼ同等に利用できる点です。特に、年会費のかかるゴールドカードやプラチナカードといったステータスカードの場合、その恩恵は計り知れません。

本会員よりもはるかに安い年会費(あるいは無料)で、以下のような質の高いサービスを受けられる可能性があります。

- 旅行傷害保険: 海外旅行や国内旅行中の万が一の事故や病気、携行品の盗難などを補償してくれる保険です。カードによっては、最高1億円といった手厚い補償が付帯していることもあります。家族カード会員も本会員と同等の補償対象となる場合が多く、家族旅行の際に別途保険に加入する手間や費用を節約できます。

- 注意点: 保険の適用条件が「自動付帯(カードを持っているだけで適用)」か「利用付帯(旅行代金をそのカードで支払うことが条件)」かを確認することが重要です。また、家族会員の補償額が本会員より低く設定されているケースもあります。

- 空港ラウンジサービス: 国内外の主要空港に設置されたラウンジを無料で利用できるサービスです。フライト前の時間を、ドリンクを飲みながら静かで快適な空間で過ごすことができます。通常は有料のこのサービスを、家族会員も無料で利用できるのは大きな魅力です。

- ショッピングプロテクション(お買い物保険): カードで購入した商品が、購入日から一定期間内(例:90日間)に偶然の事故で破損したり、盗難に遭ったりした場合に、その損害を補償してくれる保険です。高価な買い物をした際にも安心感が得られます。

- 各種優待サービス: レストランやホテルの割引、レジャー施設の優待、特定の店舗での割引など、カード会社が提携する様々なサービスをお得に利用できます。これらの優待も、多くの場合、家族会員が利用可能です。

考えてみてください。例えば、年会費が3万円を超えるようなプラチナカードの本会員が、配偶者と大学生の子どものために家族カードを発行したとします。家族カードの年会費が1人あたり数千円だったとしても、その配偶者や子どもは、海外旅行の際に手厚い保険に守られ、出発前には空港ラウンジでくつろぐことができるのです。これを個別に実現しようとすれば、莫大なコストがかかります。

もちろん、全てのサービスが本会員と全く同じ条件で提供されるわけではありません。一部のコンシェルジュサービスや特別な招待イベントなどは本会員限定となっている場合もあります。しかし、日常生活や旅行で利用頻度の高い主要なサービスの多くは、家族会員も利用できると考えて良いでしょう。

この「サービスの共有」というメリットを最大限に活かすためには、本会員のカードを選ぶ際に、どのようなサービスが付帯しているかをしっかりと吟味することが重要です。家族のライフスタイルに合ったサービスが付帯したカードを選び、それを家族カードで共有することこそ、最も賢いクレジットカード活用術の一つと言えるでしょう。

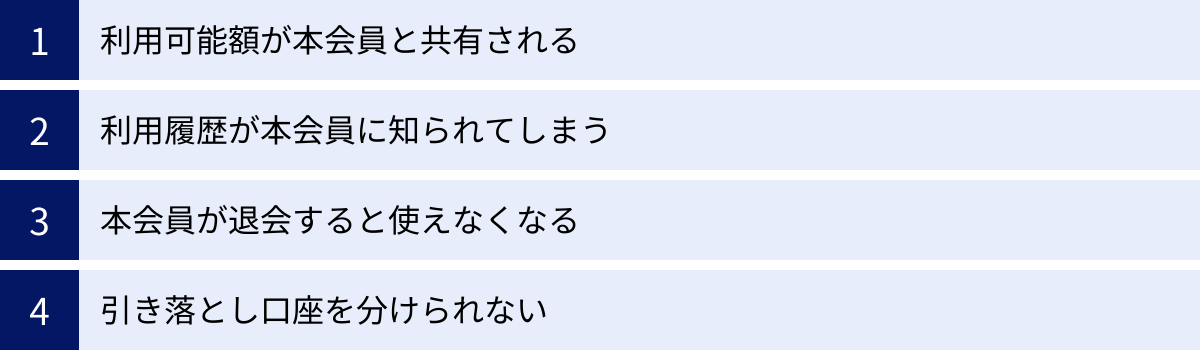

家族カードの4つのデメリット・注意点

家族カードは多くのメリットを持つ一方で、その仕組み上、いくつかのデメリットや注意すべき点も存在します。これらを事前に理解し、対策を講じておくことで、後々のトラブルを未然に防ぐことができます。ここでは、家族カードを検討する上で必ず押さえておきたい4つのポイントを解説します。

① 利用可能額が本会員と共有される

家族カードの利便性の裏返しとも言える、最も重要な注意点が「利用可能額(限度額)が本会員と共有される」という点です。家族カードには、それぞれ独立した利用枠が設定されるわけではなく、家族全員で本会員の利用可能枠を分け合って使うことになります。

この仕組みを具体例で見てみましょう。

本会員のクレジットカードの利用可能枠が50万円だとします。この本会員が、配偶者と子どものために家族カードを2枚発行しました。

- 月の初め: 利用可能額は50万円です。

- 本会員: 出張の航空券代で15万円を利用しました。

- → この時点で、家族全員で使える残りの枠は 35万円(50万円 – 15万円)になります。

- 配偶者(家族会員): スーパーで3万円、洋服代で5万円の合計8万円を利用しました。

- → さらに残りの枠は 27万円(35万円 – 8万円)に減ります。

- 子ども(家族会員): 高額なパソコンを28万円で購入しようとしました。

- → 決済エラー。残りの利用可能枠が27万円しかないため、28万円の決済は承認されません。

このように、家族の誰か一人が大きな金額の利用をすると、他の家族がいざカードを使おうとした時に「限度額オーバー」で使えなくなってしまうという事態が起こり得ます。特に、海外旅行や引っ越し、家電の買い替えなど、高額な出費が重なるタイミングでは注意が必要です。また、公共料金や携帯電話料金などの継続的な支払いをカード払いに設定している場合、限度額オーバーで引き落としができないと、延滞扱いになってしまうリスクもあります。

このデメリットへの対策は、何よりも家族間でのコミュニケーションです。

- 利用ルールの設定: 「○万円以上の買い物をするときは、事前に家族のグループLINEで報告する」といったルールを決めておきましょう。

- 利用状況の共有: 本会員は、定期的にWeb明細をチェックし、現在の利用額と残りの利用可能枠を家族に共有することが望ましいです。カード会社によっては、利用可能枠が一定額を下回った際にメールで通知してくれるサービスもあります。

- 一時的な増枠申請: 高額な出費が事前に分かっている場合は、カード会社に連絡して一時的に利用可能枠を増額してもらうことも可能です。ただし、審査が必要な場合があります。

利用可能枠の共有は、家計管理の面ではメリットですが、個人の利用の自由度という面ではデメリットになり得ます。この特性を家族全員が正しく理解し、互いに配慮しながら利用することが、家族カードを快適に使い続けるための鍵となります。

② 利用履歴が本会員に知られてしまう

家族カードのもう一つの大きな特徴であり、人によっては最大のデメリットとなり得るのが、「家族会員の利用履歴がすべて本会員に筒抜けになる」という点です。

家族カードの利用分は、本会員の利用分と合わせて一枚の利用明細書にまとめられます。Web明細でも同様で、本会員は会員専用サイトにログインすれば、どの家族カードで、いつ、どこで、いくら使われたのかを詳細に確認できます。この「透明性」は、家計管理の観点からは非常に優れたメリットですが、プライバシーの観点からは深刻なデメリットになり得ます。

例えば、以下のような状況が考えられます。

- サプライズプレゼント: 配偶者の誕生日のために、内緒でプレゼントを購入しようとしても、利用明細を見られればすぐにバレてしまいます。サプライズの計画が台無しになる可能性があります。

- 個人の趣味や交際費: 友人との食事や、自分の趣味に関する買い物を、家族にあまり知られたくない場合もあるでしょう。しかし、家族カードで支払うと、そのすべてが記録として残ってしまいます。

- 親子間のプライバシー: 大学生の子どもが、親に知られずに買い物をしたい、友人との交友関係について干渉されたくない、と考えていても、利用履歴から行動を推測されてしまうかもしれません。これが親子間のストレスの原因になることもあります。

このプライバシーに関する問題は、特に思春期や自立心の強い子ども、あるいは夫婦間であっても個人の裁量を重視する方にとっては、大きな抵抗を感じる部分です。家計が「見える化」されることの窮屈さが、かえって家族関係に緊張をもたらす可能性もゼロではありません。

このデメリットへの対処法は、「カードの使い分け」です。

- 自分名義のカードを持つ: プライバシーを確保したい支払いのために、家族カードとは別に、自分名義のクレジットカードやデビットカード、プリペイドカードを持っておくのが最も確実な方法です。収入がある方ならクレジットカード、学生や主婦(主夫)の方なら審査なしで作れるデビットカードやプリペイドカードが選択肢になります。

- 現金や他の決済手段を利用する: どうしても知られたくない支払いは、現金や、個人アカウントに紐づいたQRコード決済など、利用履歴が共有されない方法で支払うようにしましょう。

- 家族間でのルールの明確化: 事前に「家計に関わる食費や日用品は家族カード、個人の趣味や交際は各自の裁量で」といったルールを話し合っておくことも有効です。互いのプライバシーを尊重する姿勢を共有することが大切です。

家族カードを導入する前には、この利用履歴の共有という特性について、家族全員で話し合い、全員が納得した上で利用を開始することが、後々のトラブルを避けるために不可欠です。

③ 本会員が退会すると使えなくなる

家族カードは、その存在を完全に本会員のクレジットカードに依存しています。これは、家族カードがあくまで本カードの「付帯カード」であるという根本的な性質に起因する、非常に重要な注意点です。

具体的には、本会員が何らかの理由でメインのクレジットカードを解約(退会)した場合、それに紐づくすべての家族カードは、本会員の解約と同時にその効力を失い、一切使えなくなります。また、解約だけでなく、本会員が支払いを長期間延滞するなどしてカードの利用を停止された場合も、同様に家族カードは利用できなくなります。

この「依存関係」は、以下のようなリスクを生じさせます。

- 突然の利用停止: 本会員がカードを切り替えるために古いカードを解約したことを家族に伝え忘れていた場合、家族会員はレジで支払いをしようとして初めてカードが使えないことに気づく、という事態に陥ります。

- 継続的な支払いの停止: 公共料金、携帯電話料金、保険料、サブスクリプションサービス(動画配信、音楽配信など)の支払いを家族カードで設定していた場合、本会員の退会によって決済がすべて失敗します。これにより、サービスの利用が停止されたり、支払い遅延による延滞金が発生したりする可能性があります。

- 緊急時の決済手段の喪失: 例えば、海外旅行中に本会員のカードに不正利用の疑いがかかり、カード会社によって利用が一時停止されたとします。この場合、一緒に旅行している家族が持つ家族カードも同時に利用停止となり、決済手段を失ってしまうリスクがあります。

これらのリスクは、家族会員が決済手段を家族カード一枚に頼り切っている場合に、より深刻になります。いざという時に支払いができず、途方に暮れることのないよう、事前の対策が不可欠です。

【対策】

- 本会員からの事前共有の徹底: 本会員がカードの解約や切り替えを検討する際は、必ず事前に家族全員にその旨を伝え、いつからカードが使えなくなるのかを明確に共有する体制を整えましょう。

- 家族会員も自分名義のカードを保有する: 最も効果的なリスクヘッジは、家族会員自身が自分名義のクレジットカードやデビットカードを最低一枚は持っておくことです。これにより、万が一本会員のカードに問題が発生しても、代替の決済手段を確保できます。特に、年会費無料のカードを一枚持っておくだけでも、安心感は大きく異なります。

- 重要な継続払いは本会員カードに設定する: 公共料金など、支払いが滞ると生活に大きな支障が出る可能性のある継続的な支払いは、できるだけ本会員自身のカードに設定しておく方が、管理上も安全です。

家族カードの利便性は魅力的ですが、その利便性が本会員のカードという一本の綱に支えられていることを常に意識しておく必要があります。この依存関係を理解し、適切なリスク分散を行うことが、賢い家族カード利用者の条件と言えるでしょう。

④ 引き落とし口座を分けられない

家族カードの大きな特徴であり、家計管理のメリットとして挙げられる「支払いの一本化」は、同時にデメリットにもなり得ます。原則として、家族カードの利用代金は、本会員カードの利用代金と合算され、すべて本会員が指定した一つの銀行口座から引き落とされます。家族会員が利用した分だけを、家族会員名義の別の口座から引き落とす、といった設定は基本的にできません。

この仕組みは、以下のような場合に不便さや手間を生じさせることがあります。

- 家族会員が自分で支払いたい場合: 例えば、社会人になった子どもが「自分の使った分は、自分で払いたい」と考えても、自動的に親の口座から引き落とされてしまいます。そのため、利用明細を確認した後、子どもが親に現金を手渡したり、親の口座に振り込んだりする、といった「家庭内での精算」という手間が発生します。振込手数料がかかる場合もありますし、毎月のこととなると面倒に感じるかもしれません。

- 夫婦共働きで家計を別にしている場合: 夫婦それぞれが独立した収入を持ち、財布を分けて管理している家庭も多いでしょう。このような場合、共通の生活費だけを家族カードで支払い、後で費用を折半するという使い方をすることが考えられます。しかし、引き落としはどちらか一方(本会員)の口座から行われるため、もう一方は立て替えてもらった分をパートナーに支払う必要があります。この精算作業が、夫婦間の小さなストレスの原因になることも考えられます。

- 本会員の口座残高不足のリスク: 支払いが一つの口座に集中するため、家族全員の利用額が想定以上にかさんだ場合、本会員の口座が残高不足に陥るリスクが高まります。引き落としができなかった場合、本会員の信用情報に傷がつき、遅延損害金も発生するため、本会員は常に口座残高に気を配る必要があります。

ごく一部の金融機関が発行するクレジットカードの中には、例外的に家族会員ごとに引き落とし口座を設定できるサービスを提供している場合がありますが、これは非常に稀なケースです。一般的に、「家族カードの引き落とし口座は本会員の口座のみ」と認識しておくのが正しいでしょう。

このデメリットに対しては、以下のような割り切りや工夫が求められます。

- 家庭内精算のルール化: 毎月の精算日と精算方法(現金、振込など)をあらかじめ決めておき、ルールとして定着させましょう。

- 家計用の共通口座を作る: 夫婦で家計を管理する場合、引き落とし口座として「家計用の共通口座」を開設し、毎月一定額をそれぞれが入金する方法も有効です。この口座を引き落とし先に設定すれば、個人の財布と家計が明確に分離され、管理がしやすくなります。

- 口座を分けたい場合は個別にカードを持つ: どうしても支払いを分けたい、家庭内での精算が煩わしいと感じる場合は、家族カードを利用するのではなく、それぞれが自分名義のクレジットカードを持つ方がライフスタイルに合っていると言えます。

引き落とし口座を分けられないという特性は、家族カードの根幹をなす仕組みです。この点を不便と感じるかどうかは、各家庭の家計管理の方針や金銭感覚によって大きく異なります。導入前に、家族でこの点についてもしっかり話し合い、自分たちのスタイルに合っているかを確認することが重要です。

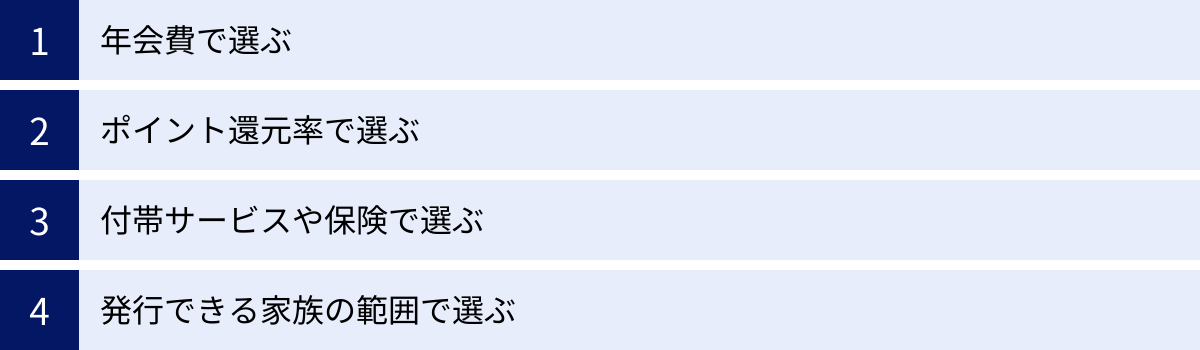

失敗しない家族カードの選び方4つのポイント

家族カードのメリットを最大限に享受するためには、数あるクレジットカードの中から自分の家庭に最適な一枚を選ぶことが重要です。デザインや知名度だけで選ぶのではなく、ライフスタイルや利用目的に合わせて総合的に判断しましょう。ここでは、家族カード選びで失敗しないための4つの重要なポイントを解説します。

① 年会費で選ぶ

家族カードを選ぶ上で最も基本的かつ重要な基準が「年会費」です。年会費はカードを保有し続ける限り毎年発生する固定費となるため、家計への影響を慎重に考慮する必要があります。年会費の観点からカードを選ぶ際は、以下の3つのパターンを念頭に置き、自分の家庭の考え方に合ったものを選びましょう。

- 本会員・家族会員ともに永年無料のカード

- 特徴: 維持コストが一切かからない、最も経済的な選択肢です。クレジットカード初心者や、とにかくコストを抑えたい家庭に最適です。

- 選び方のポイント: 年会費無料でありながら、ポイント還元率が高いカード(例: 楽天カード、JCBカードWなど)や、特定のお店で割引が受けられるカード(例: エポスカード、イオンカードなど)を選ぶと、コストゼロで多くのメリットを得られます。まずはカードを持ってみたいという場合に、最初の選択肢となるでしょう。

- 注意点: 年会費が無料のカードは、有料カードに比べて旅行傷害保険が付帯していなかったり、補償額が低かったりする場合があります。サービス面よりもコストを重視する場合におすすめです。

- 本会員は有料、家族会員は無料または格安のカード

- 特徴: ゴールドカードやプラチナカードなど、ステータス性の高いカードに多い設定です。本会員は数千円~数万円の年会費を支払いますが、家族会員は1人目無料、2人目以降も格安(例: 1,100円程度)で追加できます。

- 選び方のポイント: 年会費を支払ってでも得たい付帯サービスがあるかが判断基準になります。例えば、空港ラウンジの無料利用、手厚い海外旅行傷害保険、グルメ優待など、本会員に付帯する質の高いサービスを、追加コストをほとんどかけずに家族全員で共有したい場合に非常に高いコストパフォーマンスを発揮します。家族旅行によく行く家庭や、質の高いサービスを重視する家庭に最適です。

- 注意点: 年会費に見合うだけのサービスを実際に利用するかが鍵となります。年に一度も海外旅行に行かないのに、海外旅行保険が手厚いだけのカードを選んでも宝の持ち腐れです。自分たちのライフスタイルとサービス内容が合致しているかを見極めましょう。

- 本会員・家族会員ともに有料のカード

- 特徴: 主に、航空会社提携のカード(マイルが貯まりやすいカード)や、最上位クラスのプラチナカード、ブラックカードに見られる設定です。家族会員も数千円~数万円の年会費が必要ですが、本会員よりは安く設定されています。

- 選び方のポイント: 特定の目的(例: マイルを貯めて特典航空券に交換する)に特化している場合に選びます。家族全員で飛行機に乗る機会が多く、利用額も大きいため、年会費を払ってでもマイルを効率的に貯めたい、といった明確な目的がある家庭に向いています。

- 注意点: コスト負担が最も大きくなるため、本当に元が取れるのかを慎重にシミュレーションする必要があります。

まとめ: まずは「コストをかけたくない」のか「コストをかけてでもサービスを充実させたい」のか、家庭内の方針を決めましょう。その上で、年会費と得られるメリットのバランスを比較検討することが、満足度の高いカード選びに繋がります。

② ポイント還元率で選ぶ

日々の支払いで着実に利益を生み出してくれる「ポイント還元率」は、年会費と並んで非常に重要な選択基準です。還元率がわずか0.5%違うだけでも、年間の利用額が大きければ、数千円から数万円の差になることもあります。ポイント還元率でカードを選ぶ際は、以下の2つの視点から検討しましょう。

- 基本還元率の高さ

- 特徴: 「いつでも、どこで使っても高還元」を謳うカードです。一般的に、基本還元率が1.0%以上のカードは「高還元カード」と呼ばれます。

- 選び方のポイント: 利用するお店が特定のチェーンに偏っておらず、様々な場所でクレジットカードを利用する家庭に最適です。基本還元率が高ければ、公共料金の支払いや、ネットショッピング、普段の買い物など、あらゆるシーンで効率的にポイントを貯めることができます。

- 代表的なカード: 楽天カード(1.0%)、JCBカード W(1.0%)、PayPayカード(1.0%)などが、基本還元率1.0%を誇る人気のカードです。

- 特定条件下での還元率アップ

- 特徴: 基本還元率は標準的(0.5%など)でも、特定の店舗やサービスを利用した際に、還元率が大幅にアップするカードです。

- 選び方のポイント: 家族が普段よく利用するお店やサービスで還元率がアップするかが最大のポイントです。ライフスタイルにカードを合わせることで、驚くほどポイントが貯まることがあります。

- コンビニや飲食店をよく利用するなら: 三井住友カード(NL)は、対象のコンビニ・飲食店でスマホのタッチ決済を利用すると、最大7%のポイントが還元されます。(※商業施設内にある店舗など、一部ポイント加算対象とならない店舗および指定のポイント還元率にならない場合があります。※iD、カードの差し込み、磁気取引は対象外です。※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。)

- イオングループでよく買い物するなら: イオンカードセレクトは、イオングループの対象店舗でいつでもポイント2倍、毎月20日・30日の「お客さま感謝デー」では買い物代金が5%OFFになります。

- 楽天市場や楽天ペイを多用するなら: 楽天カードは、楽天市場での利用でポイント還元率がアップするSPU(スーパーポイントアッププログラム)の恩恵を大きく受けられます。

- ドコモユーザーなら: dカードは、dポイント加盟店での利用や、d払いの支払い元に設定することでポイントを二重取り・三重取りできるチャンスがあります。

ポイントの使い道も重要

貯めたポイントが何に使えるかも確認しましょう。せっかく貯めても使い道がなければ意味がありません。現金同様に使えるキャッシュバック、マイルへの交換、電子マネーへのチャージ、商品券への交換など、自分の家庭にとって使い勝手の良い交換先が用意されているかも、カード選びの重要な要素です。

まとめ: まずは基本還元率1.0%以上を目安とし、その上で、自分たちの消費行動(どこで、何に、いくら使うか)を振り返り、ライフスタイルに最もマッチした還元プログラムを持つカードを選ぶことが、ポイントを最大限に活用する秘訣です。

③ 付帯サービスや保険で選ぶ

クレジットカードは単なる決済手段ではありません。カードに付帯する「サービス」や「保険」は、日々の生活や特別なイベント(特に旅行)において、大きな安心と利便性をもたらしてくれます。年会費と関連が深い部分ですが、どのようなサービスが必要かを具体的に考えることで、より満足度の高いカード選びが可能になります。

主にチェックすべき付帯サービス・保険は以下の通りです。

- 旅行傷害保険(海外・国内)

- 内容: 旅行中の病気やケガによる治療費、携行品の盗難・破損、航空機の遅延による損害などを補償してくれる保険です。

- 選び方のポイント:

- 利用頻度: 家族で年に一度でも海外旅行や国内旅行(特に飛行機や宿泊を伴うもの)に行く機会があるなら、非常に重要な項目です。

- 自動付帯か利用付帯か: 「自動付帯」はカードを持っているだけで保険が適用されるため、利便性が高いです。一方、「利用付帯」は旅行代金(ツアー料金や航空券など)をそのカードで支払うことが適用条件となります。家族会員の分も適用されるか、利用付帯の場合は誰の支払い(本会員か家族会員か)で適用されるかを確認しましょう。

- 補償内容と金額: 特に海外での医療費は高額になりがちなため、最も利用頻度が高いとされる「傷害・疾病治療費用」の補償額が十分か(目安として200万円以上)をチェックしましょう。また、家族特約(カードを持っていない家族も補償対象になる特約)の有無も確認すると良いでしょう。

- おすすめカード: エポスカード(年会費無料ながら海外旅行傷害保険が自動付帯)、多くのゴールドカード。

- ショッピングプロテクション(お買い物安心保険)

- 内容: そのカードで購入した商品が、購入から一定期間内(通常90日~180日)に盗難や破損などの偶然の事故に遭った場合、その損害額を補償してくれる保険です。

- 選び方のポイント: スマートフォンやパソコン、ブランド品など、高価な買い物をする機会が多い家庭には心強いサービスです。補償の対象となる期間、1事故あたりの自己負担額(免責金額)、年間の補償上限額、対象外となる商品(食料品、動植物など)を確認しましょう。海外での購入品も対象になるカードが多いです。

- 空港ラウンジサービス

- 内容: 国内外の主要空港にある特別な待合室(ラウンジ)を無料で利用できるサービスです。

- 選び方のポイント: 飛行機での出張や旅行の機会が多い家庭にとっては、非常に価値の高いサービスです。フライト前の混雑した待合ロビーを避け、静かな空間でフリードリンクを楽しみながら過ごせます。ゴールドカード以上のステータスカードに付帯していることがほとんどです。家族会員も無料で利用できるか、同伴者は有料かなどを確認しましょう。

- その他の優待サービス

- 内容: カード会社が提携するレストラン、ホテル、レジャー施設、映画館などを割引価格で利用できるサービスです。

- 選び方のポイント: 自分の生活圏や趣味に合った優待があるかを確認すると、カードを持つ楽しみが増えます。例えば、エポスカードは全国10,000店以上の施設で優待が受けられます。

まとめ: まずは自分たちのライフスタイルを振り返り、「旅行」「買い物」「レジャー」のうち、どの分野でのメリットを重視したいかを明確にしましょう。その上で、年会費とのバランスを考えながら、必要なサービスが充実しているカードを選ぶことが、賢い選択に繋がります。

④ 発行できる家族の範囲で選ぶ

家族カードを発行したいと思っても、その相手がカード会社が定める「家族の範囲」に含まれていなければ、申し込むことすらできません。多くの場合、「生計を同一にする配偶者、親、18歳以上の子ども(高校生を除く)」が対象ですが、この定義はカード会社によって微妙に異なるため、申し込み前の確認が必須です。

特に、以下のようなケースでは、どのカードを選ぶかが重要になります。

- 離れて暮らす家族に発行したい場合

- ケース: 地方の大学に通う子どもや、実家で暮らす両親にカードを持たせたい。

- 選び方のポイント: 「生計を同一にしていれば別居でも可」としているカード会社がほとんどですが、念のため規約を確認しましょう。親に持たせる場合は「本会員の親」が対象に含まれているか、子どもに持たせる場合は年齢条件(満18歳以上、高校生不可)を満たしているかを確認します。仕送りなどで経済的な繋がりがあることが「生計同一」の証明となります。

- 内縁・事実婚のパートナーや同性パートナーに発行したい場合

- ケース: 法律上の婚姻関係はないが、生計を共にするパートナーがいる。

- 選び方のポイント: 従来の「配偶者」の定義では対象外となることが多かったですが、近年は家族の多様化に対応するカード会社が増えています。公式サイトのQ&Aや規約で「同性パートナー」「事実婚」といったキーワードで検索し、申し込み対象に含まれているかを明確に確認できるカードを選びましょう。証明書類(住民票で「夫(未届)」「妻(未届)」と記載されているものなど)の提出を求められる場合があります。

- 兄弟姉妹に発行したい場合

- ケース: 独身で、生計を共にしている兄弟や姉妹にカードを持たせたい。

- 選び方のポイント: 兄弟姉妹を家族カードの対象に含めているカード会社は、配偶者や親子を対象とする場合に比べて少数派です。発行を希望する場合は、対象範囲に「兄弟姉妹」と明記されているカードをピンポイントで探す必要があります。

- 発行できる枚数を確認する

- ケース: 配偶者に加え、子ども2人の合計3人に家族カードを発行したい。

- 選び方のポイント: 家族カードの発行可能枚数はカード会社によって異なります。多くは2~3枚程度が上限ですが、中には4枚以上発行できるカードや、枚数に制限がないカードもあります。必要な枚数を発行できるか、事前に確認しておきましょう。

確認方法:

最も確実な方法は、検討しているクレジットカードの公式サイトを見ることです。「家族カード」に関するページや、よくある質問(FAQ)のセクションに、対象者の範囲が詳しく記載されています。不明な点があれば、カード会社のコールセンターに問い合わせるのが確実です。

まとめ: 誰のために家族カードを作りたいのかを明確にし、その人が申し込み対象に含まれているカードを選ぶことが、手続きをスムーズに進めるための大前提です。自分の家族構成に合わないカードを選んでしまうと、そもそもスタートラインに立てないため、他のどのポイントよりも先に確認すべき項目と言えるかもしれません。

おすすめの家族カード7選

ここでは、数あるクレジットカードの中から、特に人気が高く、家族カードとしての利用にもおすすめできる7枚を厳選して紹介します。それぞれのカードの年会費、ポイント還元率、特徴的なサービスなどを比較し、あなたの家庭に最適な一枚を見つけるための参考にしてください。

以下の情報は2024年5月時点のものです。最新の情報は必ず各カード会社の公式サイトでご確認ください。

| カード名 | 本会員年会費 | 家族会員年会費 | 基本還元率 | 主な特徴 |

|---|---|---|---|---|

| JCBカード W | 永年無料 | 永年無料 | 1.0%~5.5% | 39歳以下限定、常にポイント2倍、Amazon・セブン-イレブンで高還元 |

| 三井住友カード(NL) | 永年無料 | 永年無料 | 0.5%~7% | 対象のコンビニ・飲食店でスマホのタッチ決済で最大7%還元 |

| 楽天カード | 永年無料 | 永年無料 | 1.0%~ | 楽天市場で高還元、楽天ポイントが貯まりやすい・使いやすい |

| エポスカード | 永年無料 | ファミリーゴールド招待あり | 0.5% | 海外旅行傷害保険が自動付帯、マルイや提携店での優待が豊富 |

| イオンカードセレクト | 永年無料 | 永年無料 | 0.5%~ | イオングループでポイント2倍&5%OFF、銀行機能一体型 |

| dカード | 永年無料 | 永年無料 | 1.0%~ | dポイント加盟店で高還元、ドコモユーザーに手厚いケータイ補償 |

| PayPayカード | 永年無料 | 永年無料 | 1.0%~ | PayPayとの連携が強力、Yahoo!ショッピングで毎日5%貯まる |

① JCBカード W

JCBカード Wは、39歳以下限定で申し込める、年会費永年無料の高還元率カードです。一度発行すれば40歳以降も年会費無料で持ち続けられるため、若いうちに作っておくメリットが非常に大きい一枚です。

- 年会費: 本会員・家族会員ともに永年無料です。コストを一切かけずに家族で高還元カードを持てるのが最大の魅力です。

- ポイント還元率: 基本還元率は常に1.0%(通常のJCBカードの2倍)と非常に高い水準です。貯まるOki Dokiポイントは、Amazonでの利用やJCBプレモカードへのチャージなど、使いやすい交換先が豊富に用意されています。

- パートナー店での特典: スターバックス、Amazon.co.jp、セブン-イレブンといった「JCBオリジナルシリーズパートナー」の店舗で利用すると、ポイント還元率がさらにアップします。例えば、スターバックスでは最大10.5%還元(※要事前登録)、Amazonでは4倍の2.0%還元となり、日常的によく使うお店でザクザクポイントが貯まります。

- 付帯保険: 最高2,000万円の海外旅行傷害保険が利用付帯します。年会費無料でありながら、いざという時の備えがあるのは安心です。

- 家族カード: 本会員が39歳以下であれば、生計を同一にする配偶者・親・子ども(18歳以上、高校生除く)を対象に、年会費無料で発行できます。家族全員で高還元率の恩恵を受けられるため、家計のポイント獲得力を大きく向上させます。

こんな家庭におすすめ:

- 本会員が39歳以下の若い世代の家庭

- とにかくコストをかけずに高還元カードを家族で持ちたい家庭

- Amazonやスターバックス、セブン-イレブンを頻繁に利用する家庭

参照:JCBカード公式サイト

② 三井住友カード(NL)

三井住友カード(NL)は、カード番号が印字されていない「ナンバーレス」デザインが特徴の、年会費永年無料のカードです。セキュリティ性の高さに加え、特定店舗での驚異的な還元率で人気を集めています。

- 年会費: 本会員・家族会員ともに永年無料。維持コストを気にせず安心して利用できます。

- ポイント還元率: 基本還元率は0.5%と標準的ですが、このカードの真価は特定の店舗での利用時に発揮されます。対象のコンビニ(セブン-イレブン、ローソンなど)や飲食店(マクドナルド、すかいらーくグループなど)で、スマホのVisaのタッチ決済・Mastercard®タッチ決済を利用すると、最大7%のポイントが還元されます。(※商業施設内にある店舗など、一部ポイント加算対象とならない店舗および指定のポイント還元率にならない場合があります。※iD、カードの差し込み、磁気取引は対象外です。)

- 選べる特典: SBI証券での投信積立でポイントが貯まる「Vポイントアッププログラム」や、よく利用するお店を3つまで登録するとポイントが+0.5%になる「選べるお店」など、ライフスタイルに合わせてポイントを貯めやすくする仕組みが充実しています。

- 付帯保険: 最高2,000万円の海外旅行傷害保険が利用付帯します。

- 家族カード: 生計を同一にする配偶者、満18歳以上の子ども(高校生は除く)、両親(義理の両親含む)を対象に、年会費無料で発行可能です。家族それぞれが対象店舗でタッチ決済を利用すれば、家族全体で効率的にVポイントを貯めることができます。

こんな家庭におすすめ:

- コンビニやファミレス、カフェを家族でよく利用する家庭

- カードのセキュリティを重視したい家庭

- SBI証券で資産運用をしている、または始めたい家庭

参照:三井住友カード公式サイト

③ 楽天カード

楽天カードは、「顧客満足度調査15年連続No.1」(※)を誇る、日本で最も人気の高いクレジットカードの一つです。楽天ポイントの貯まりやすさと使いやすさは群を抜いており、楽天経済圏をよく利用する家庭には必須のカードと言えます。

(※2023年度日本版顧客満足度指数調査 クレジットカード業種)

- 年会費: 本会員・家族会員ともに永年無料です。

- ポイント還元率: 基本還元率はどこで使っても1.0%と高水準です。さらに、楽天市場での買い物に利用すれば、SPU(スーパーポイントアッププログラム)により、還元率は常に3.0%以上になります。楽天モバイルや楽天ひかりなど、他の楽天サービスを利用すればするほど、還元率はさらに上昇します。

- ポイントの利便性: 貯まった楽天ポイントは、1ポイント=1円として楽天市場や楽天ペイ、楽天ポイントカード加盟店(マクドナルド、ファミリーマートなど)で現金同様に利用できます。ポイントの使い道に困ることはまずありません。

- 付帯保険: 最高2,000万円の海外旅行傷害保険が利用付帯します。

- 家族カード: 18歳以上の生計を同一にする配偶者、親、子どもが対象で、最大5枚まで年会費無料で発行できます。家族全員で楽天市場や街での買い物を楽天カードに集約すれば、驚くほどのスピードでポイントが貯まり、家計の節約に大きく貢献します。

こんな家庭におすすめ:

- 楽天市場で頻繁に買い物をする家庭

- 楽天モバイルや楽天証券など、楽天のサービスを複数利用している家庭

- 貯めたポイントを現金同様に幅広く使いたい家庭

参照:楽天カード公式サイト

④ エポスカード

エポスカードは、デパートのマルイが発行する年会費永年無料のカードですが、その魅力はマルイでの利用に留まりません。手厚い海外旅行傷害保険と、全国10,000店舗以上で使える豊富な優待が大きな特徴です。

- 年会費: 本会員は永年無料です。

- 付帯保険: 年会費無料のカードでありながら、最高3,000万円の海外旅行傷害保険が自動付帯(※2023年10月1日より利用付帯に変更)します。持っているだけで保険が適用されるため、旅行のたびに保険に加入する手間が省け、非常に便利です。

- 豊富な優待: マルイでの年4回の「マルコとマルオの7日間」期間中は10%OFFになるほか、飲食店、カラオケ、遊園地、映画館、スパ、美容院など、全国の様々な提携店で割引や特典を受けられます。レジャーや外食が多い家庭ほどお得を実感できます。

- 家族カード(エポスファミリーゴールド): エポスカードには直接的な家族カードの発行制度はありませんが、「エポスファミリーゴールド」というユニークな仕組みがあります。本会員がエポスゴールドカード(※)を持っている場合、その家族をゴールドカードに招待できます。招待された家族は、通常5,000円のゴールドカード年会費が永年無料になります。家族で貯めたポイントをシェアしたり、代表者にまとめたりすることも可能です。

(※エポスカードを年間50万円以上利用するなど、一定の条件を満たすとゴールドカードへの招待(インビテーション)が届き、年会費永年無料でゴールドカードにアップグレードできます。)

こんな家庭におすすめ:

- 海外旅行に行く機会がある家庭(特に保険を重視する場合)

- 外食やレジャー、エンタメなど、様々な優待を活用したい家庭

- 将来的に家族でゴールドカードをコストゼロで持ちたいと考えている家庭

参照:エポスカード公式サイト

⑤ イオンカードセレクト

イオンカードセレクトは、イオングループでの買い物が多い家庭にとって、最強のカードと言える一枚です。クレジットカード機能に加え、イオン銀行のキャッシュカード機能、電子マネーWAON機能が一体となっており、この一枚で様々な役割を果たします。

- 年会費: 本会員・家族会員ともに永年無料です。

- イオングループでの特典:

- ポイントいつでも2倍: 全国のイオン、イオンモール、ダイエー、マックスバリュなどのイオングループ対象店舗では、WAON POINTがいつでも基本の2倍(200円で2ポイント)貯まります。

- お客さま感謝デー: 毎月20日・30日は、買い物代金が5%OFFになります。食費や日用品のまとめ買いに絶大な効果を発揮します。

- G.G感謝デー: 55歳以上の会員は、毎月15日も5%OFFの対象となります。

- 銀行機能: イオン銀行の普通預金金利が優遇されたり、他行宛振込手数料が無料になったりする特典もあります。

- 家族カード: 生計を共にする18歳以上(高校生を除く)の配偶者・親・子どもを対象に、3枚まで年会費無料で発行できます。家族でイオンをよく利用する場合、全員が家族カードを持つことで、感謝デーの割引を最大限に活用し、ポイントも効率的に貯めることができます。

こんな家庭におすすめ:

- 日常の買い物を主にイオングループの店舗で済ませている家庭

- 食費や日用品費を賢く節約したい主婦(主夫)のいる家庭

- イオン銀行を給与振込口座などに利用している、または利用を検討している家庭

参照:イオンカード公式サイト

⑥ dカード

dカードは、NTTドコモが発行する年会費永年無料のクレジットカードです。ドコモユーザーはもちろん、そうでない人にとっても、dポイントの貯まりやすさと使いやすさで非常に魅力的なカードです。

- 年会費: 本会員・家族会員ともに永年無料です。

- ポイント還元率: 基本還元率は1.0%と高水準です。さらに、マツモトキヨシ、高島屋、ENEOSといった「dカード特約店」で利用すると、通常の決済ポイントに加えて追加でポイントが貯まり、還元率が大幅にアップします。

- dポイントカード機能: カード自体にdポイントカードの機能が搭載されており、ローソンやファミリーマートなどのdポイント加盟店で提示するだけでポイントが貯まります。dカードで決済すれば、提示ポイントと決済ポイントの二重取りが可能です。

- dカードケータイ補償: ドコモユーザー限定の特典ですが、利用中の携帯電話が購入から1年以内に紛失・盗難・修理不能(水濡れ・全損)となった場合に、最大1万円を補償してくれます。

- 家族カード: 本会員と生計を同一にする満18歳以上(高校生を除く)の配偶者、子ども、親が対象で、2枚まで年会費無料で発行できます。家族会員も本会員と同様に特約店でのポイントアップや、ケータイ補償(ドコモユーザーの場合)の対象となります。

こんな家庭におすすめ:

- NTTドコモの携帯電話を利用している家庭

- マツモトキヨシやローソンなど、dポイント加盟店や特約店をよく利用する家庭

- ポイントの二重取りなど、ポイ活を積極的に行いたい家庭

参照:dカード公式サイト

⑦ PayPayカード

PayPayカードは、キャッシュレス決済サービス「PayPay」との連携に特化した年会費永年無料のカードです。PayPayを日常的に利用しているユーザーにとっては、ポイント還元率を最大化するための必須アイテムとなります。

- 年会費: 本会員・家族会員ともに永年無料です。

- ポイント還元率: 基本還元率は1.0%で、PayPayポイントが貯まります。

- PayPayとの連携:

- PayPayあと払い: PayPayカードをPayPayアプリに登録し「PayPayあと払い」を設定すると、PayPayでの支払いに対する基本付与率がアップする特典プログラム「PayPayステップ」の恩恵を最大限に受けられます。

- チャージ不要: 「PayPayあと払い」に設定すれば、PayPay残高へのチャージが不要になり、クレジットカードのように利用できます。

- Yahoo!ショッピングでの高還元: Yahoo!ショッピングやLOHACOで利用すると、毎日合計最大5%のPayPayポイントが貯まります。ネットショッピングをよく利用する家庭には大きなメリットです。

- 家族カード: 本会員と生計を同一にする配偶者、親、18歳以上の子ども(高校生を除く)を対象に発行できます。年会費は永年無料です。家族会員は最大10枚まで発行可能と、発行枚数の多さも特徴です。家族でPayPayやYahoo!ショッピングを利用する場合、ポイントを効率的に集約できます。

こんな家庭におすすめ:

- 家族全員がキャッシュレス決済「PayPay」をメインで利用している家庭

- Yahoo!ショッピングやLOHACOで頻繁に買い物をする家庭

- PayPay残高へのチャージを手間に感じている家庭

参照:PayPayカード公式サイト

家族カードの申し込みから発行までの流れ

家族カードの発行は、本会員カードの申し込みに比べて手続きが簡略化されていることが多く、比較的スムーズに進みます。ここでは、申し込みの条件からカードが手元に届くまでの一般的な流れを解説します。

申し込みの条件と必要書類

家族カードを申し込むためには、まずいくつかの基本的な条件を満たしている必要があります。

【申し込みの条件】

- 本会員であること: 家族カードは、既存のクレジットカードに追加して発行されるものです。まだ本会員カードを持っていない場合は、まず本会員としてカードを申し込む必要があります。

- 本会員の利用状況が良好であること: 支払いの延滞など、本会員の信用情報に問題があると、家族カードの申し込みが承認されない場合があります。

- 対象となる家族がいること: 申し込む相手が、カード会社が定める家族の範囲(例: 生計を同一にする配偶者、親、18歳以上の子どもなど)に含まれている必要があります。

【必要書類】

多くの場合、Webからの申し込みでは特別な書類の提出は不要で、申し込みフォームに必要な情報を入力するだけで完結します。ただし、カード会社や申し込み方法によっては、以下の書類の提出を求められることがあります。

- 本会員の本人確認書類: 運転免許証、マイナンバーカード、パスポートなどのコピー。

- 家族会員の本人確認書類: 本会員と同様の書類のコピー。

- 本会員との続柄を証明する書類: 住民票の写し(家族全員が記載されているもの)や戸籍謄本など。特に、姓が異なる場合や同居していない家族を申し込む際に求められることがあります。

- 引き落とし口座情報: 本会員のカード代金引き落とし口座の情報。

郵送で申し込む場合は、これらの書類のコピーを申込書に同封するのが一般的です。Web申し込みの場合でも、後日、本人確認のために書類のアップロードや郵送が必要になるケースもあります。申し込みたいカード会社の公式サイトで、事前に必要書類を確認しておくと手続きがスムーズです。

申し込み方法

家族カードの申し込み方法は、主に「Webサイトからの申し込み」と「郵送での申し込み」の2種類があります。

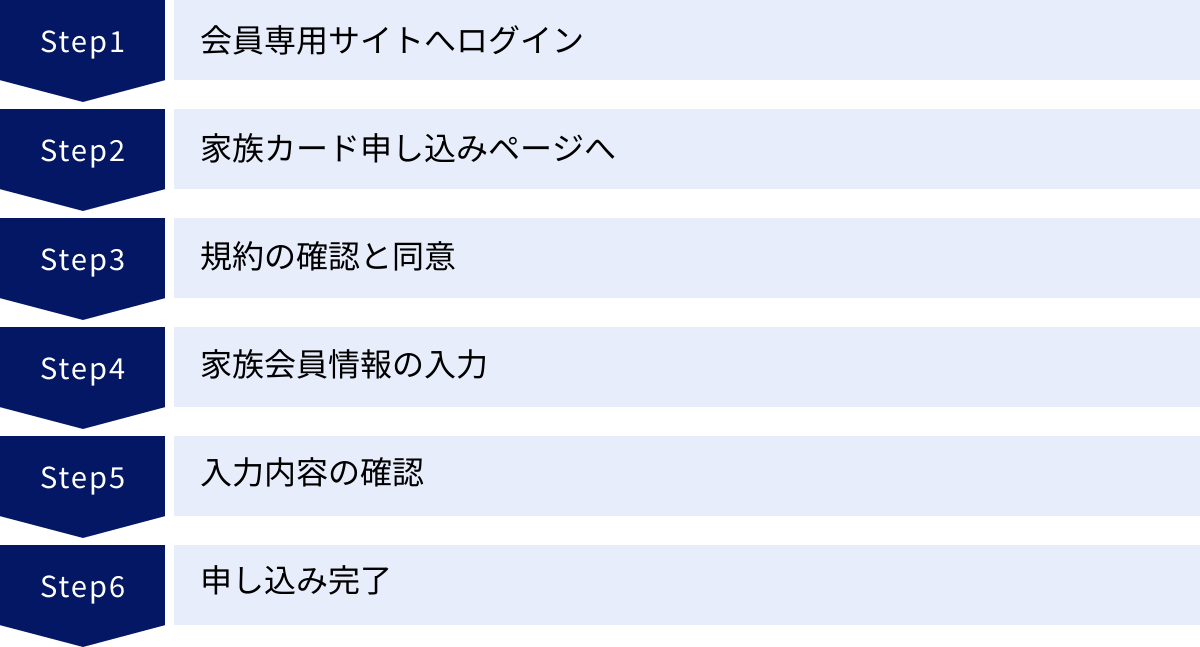

Webサイトからの申し込み

現在、最も主流で便利な申し込み方法です。24時間365日、好きな時に手続きができます。

- 会員専用サイトへログイン: 本会員が、利用しているクレジットカードの会員専用サイト(例: MyJCB、Vpass、楽天e-NAVIなど)にログインします。

- 家族カード申し込みページへ: メニューの中から「家族カードの追加」「カードの追加発行」といった項目を探し、クリックします。

- 規約の確認と同意: 家族カードに関する規約が表示されるので、内容をよく読んでから同意します。

- 家族会員情報の入力: 申し込む家族会員の氏名(漢字・ローマ字)、生年月日、性別、本会員との続柄などを画面の指示に従って入力します。暗証番号もこの時点で設定することが多いです。

- 入力内容の確認: 入力した情報に間違いがないか最終確認します。

- 申し込み完了: 確認ボタンを押して申し込みは完了です。完了メールが届けば、手続きは正常に受け付けられています。

メリット:

- 手続きが簡単でスピーディー。

- 書類の郵送や記入の手間が省ける。

- 審査状況をオンラインで確認できる場合がある。

郵送での申し込み

インターネットの操作が苦手な方や、紙で手元に記録を残したい方向けの方法です。

- 申込書の入手: 会員専用サイトからPDFをダウンロードして印刷するか、カード会社のコールセンターに電話して申込書を郵送してもらいます。

- 申込書の記入: 申込書に、本会員の情報および追加したい家族会員の情報をボールペンで記入します。捺印が必要な箇所には、銀行届出印または認印を押します。

- 必要書類の準備: 本人確認書類などのコピーが必要な場合は、あらかじめ準備しておきます。

- 郵送: 記入済みの申込書と必要書類を、指定された封筒に入れてポストに投函します。

デメリット:

- 申込書を取り寄せる手間と時間がかかる。

- 郵送に時間がかかるため、Web申し込みよりもカード発行までの日数が長くなる。

- 記入ミスや書類不備があると、再提出が必要になりさらに時間がかかる。

基本的には、早くて簡単なWebサイトからの申し込みがおすすめです。

カードが手元に届くまでの期間

申し込みが完了してから、審査を経て実際にカードが手元に届くまでの期間は、カード会社や審査状況によって異なりますが、一般的には1週間から3週間程度が目安です。

- Web申し込みの場合: 最短で申し込みから3営業日~1週間程度で発行・発送されるケースもあります。

- 郵送申し込みの場合: 申込書がカード会社に到着してから審査が開始されるため、Web申し込みよりも1~2週間ほど長くかかる傾向があります。

カードは、本人確認の意味合いを込めて、簡易書留や本人限定受取郵便など、受け取りにサインや本人確認が必要な方法で郵送されてくるのが一般的です。

注意点:

- ゴールデンウィーク、年末年始、お盆などの長期休暇期間を挟むと、通常よりも発行までの日数が長くなることがあります。

- 申し込み内容に不備があったり、確認事項が発生したりした場合は、審査が長引く原因となります。

急いでカードが必要な場合は、できるだけ早く、不備のないようにWebサイトから申し込むことをお勧めします。

家族カードの審査について

「家族カードを申し込んでも、審査に落ちることはあるの?」という疑問は、多くの方が抱く不安の一つです。ここでは、家族カードの審査の仕組みと、どのような場合に審査に落ちる可能性があるのかを解説します。

審査は本会員の信用情報が基準

家族カードの審査における最大のポイントは、審査の対象が申込者である家族会員本人ではなく、あくまでカードの契約者である本会員の信用情報が中心になるという点です。

カード会社が審査で確認するのは、「この本会員に追加でカードを発行しても、利用代金をきちんと支払ってくれるか?」という点です。そのため、以下の情報が重視されます。

- 本会員のクレジットヒストリー(クレヒス):

- これまでクレジットカードやローンの支払いを延滞したことがないか。

- 現在、他社からの借入額は多くないか。

- 過去に債務整理(自己破産など)の経験はないか。

- 本会員のカード利用状況:

- 現在保有しているカードの利用可能枠を、常に上限まで使い切っていないか。

- カード発行から日が浅すぎないか。

これらの情報に問題がなく、本会員がカード会社から「優良顧客」と見なされていれば、家族カードの審査は高い確率で通過します。

逆に言えば、申込者である家族会員自身に収入が全くなくても(専業主婦や学生など)、あるいは過去にクレジットカードの審査に落ちた経験があったとしても、それが直接の原因で家族カードの審査に落ちることはほとんどありません。この「本会員の信用がベース」という仕組みこそが、家族カードが作りやすいと言われる最大の理由です。

ただし、これはあくまで原則論です。カード会社は独自の審査基準を持っており、100%発行が保証されるわけではないことは理解しておく必要があります。

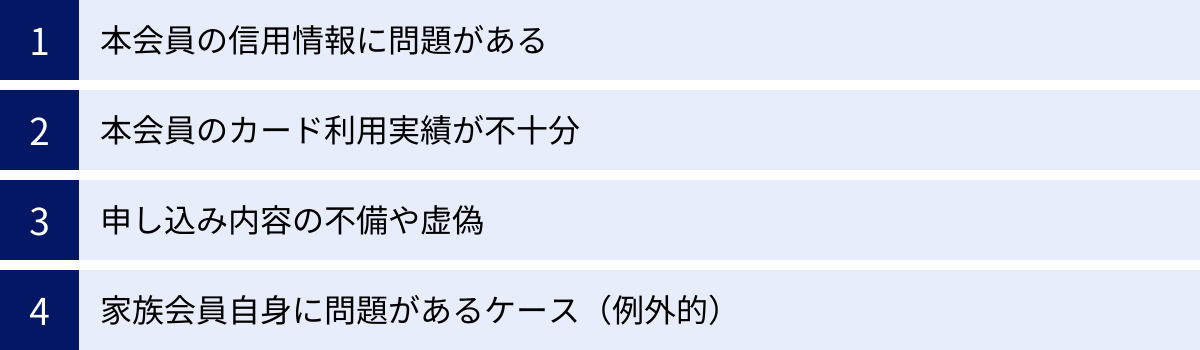

家族カードの審査に落ちるケース

本会員の信用が基準となるとはいえ、家族カードの審査に落ちてしまうケースも存在します。主な原因は、やはり本会員の側にあります。

- 本会員の信用情報に問題がある

- 支払いの延滞: 最も多い原因です。現在利用中のクレジットカードや携帯電話の分割払いなどで、支払いの遅延・延滞を繰り返している場合、信用情報にその記録が残り、審査に悪影響を及ぼします。

- 多重債務: 複数の金融機関から多額の借入があり、返済能力が疑問視される場合。

- 過去の金融事故: 過去5年~10年以内に自己破産や任意整理などの債務整理を行った記録が信用情報機関に残っている場合、審査通過は極めて困難です。

- 本会員のカード利用実績が不十分

- カードを作ったばかり: 本会員がクレジットカードを発行してから日が浅く、利用実績がほとんどない場合、カード会社が信用度を判断できずに審査が見送られることがあります。最低でも半年程度は、延滞なくカードを利用してから申し込むのが望ましいでしょう。

- 利用可能枠の圧迫: 常に利用可能枠の上限近くまでカードを利用していると、「経済的に余裕がないのでは?」と判断され、追加のカード発行に慎重になる場合があります。

- 申し込み内容の不備や虚偽

- 入力した氏名や住所、生年月日などに誤りがあった場合、本人確認ができずに審査が進みません。

- 意図的に虚偽の情報を申告したことが発覚した場合、審査に落ちるだけでなく、社内ブラック(そのカード会社で二度とカードが作れなくなる状態)になるリスクもあります。

- 家族会員自身に問題があるケース(例外的)

- 原則として家族会員の信用情報は問われませんが、過去にそのカード会社と直接トラブルを起こしたことがある場合(例: 以前持っていたカードで長期延滞をした、強制解約になったなど)は、例外的に審査に影響することがあります。カード会社は過去の自社顧客のデータを保有しているため、これが原因で審査に落ちる可能性はゼロではありません。

もし審査に落ちてしまった場合は、まず本会員自身の信用情報に問題がないかを確認することが第一です。信用情報機関(CIC、JICCなど)に情報開示請求を行うことで、自身のクレジットヒストリーを確認できます。原因を解消した後、最低でも6ヶ月以上の期間を空けてから再度申し込むようにしましょう。

家族カードに関するよくある質問

ここでは、家族カードを検討・利用するにあたって、多くの方が抱く疑問についてQ&A形式でお答えします。

何枚まで発行できますか?

家族カードを発行できる枚数は、クレジットカード会社およびカードの種類によって異なります。

- 一般的なカード: 1枚~3枚程度が上限となっていることが多いです。例えば、配偶者と子ども1人の計2枚、といったケースに対応できます。

- 枚数が多いカード: 楽天カードは最大5枚、PayPayカードは最大10枚まで発行可能など、多くの家族に対応できるカードもあります。

- ゴールド・プラチナカード: 上位カードの中には、発行枚数に制限を設けていないものや、4枚以上発行できるものも存在します。

具体的な発行可能枚数は、各カード会社の公式サイトの「家族カード」に関するページに明記されています。必要な枚数を発行できるかどうか、申し込み前に必ず公式サイトで確認するようにしましょう。もし家族の人数が多く、必要な枚数を発行できない場合は、別のカードを検討するか、本会員カードを夫婦それぞれが持ち、そこから子どもの分の家族カードを発行する、といった工夫が必要になります。

引き落とし口座を家族会員名義にできますか?

原則として、できません。

家族カードの利用代金は、本会員の利用代金と合算され、すべて本会員が指定した一つの銀行口座から引き落とされるのが基本の仕組みです。これは、カードの契約上の支払い義務者が本会員であるためです。

家族会員が利用した分を、その家族会員名義の口座から直接引き落とす、といった個別設定は、ごく一部の例外的なサービスを除いて不可能です。「自分の使った分は自分の口座から支払いたい」という場合は、家族カードの利用明細が確定した後で、本会員に対して現金で支払うか、本会員の口座に振り込むといった「家庭内での精算」を行う必要があります。

この仕組みがライフスタイルに合わない、精算が面倒だと感じる場合は、家族カードではなく、それぞれが自分名義のクレジットカードを持つことを検討するのが良いでしょう。

利用明細を分けることはできますか?

これも原則として、分けることはできません。

郵送で送られてくる紙の利用明細書は、本会員とすべての家族会員の利用分が一枚にまとめて記載されています。

ただし、Web明細の場合は、カード会社によって対応が異なります。

多くのWeb明細サービスでは、本会員がログインすると、全利用履歴が一覧で表示されます。その中で、「誰の利用分か(本会員か、どの家族会員か)」がカード番号や利用者名で区別して表示されるようになっています。これにより、本会員は家族それぞれの利用状況を把握できます。

さらに、一部のカード会社では、家族会員自身が本会員とは別にIDとパスワードを設定し、自分専用のWeb明細ページにログインして、自分の利用分だけを確認できるサービスを提供している場合があります。この機能があれば、家族会員は自分の利用額を自分で管理しやすくなります。

しかし、請求や引き落としが分離されるわけではないため、あくまで明細の「閲覧」が分かれているだけ、と理解しておく必要があります。利用明細を完全に分けたい場合は、やはりそれぞれが個別のクレジットカードを持つ必要があります。

家族会員でもETCカードやQUICPayは作れますか?

多くの場合、発行可能です。

- ETCカード: 家族カードに紐付いた追加カードとして、家族会員名義のETCカードを発行できるカード会社がほとんどです。これにより、家族がそれぞれ車を運転する場合でも、通行料金の支払いを一枚のクレジットカードに集約し、ポイントを効率的に貯めることができます。申し込みは、本会員が会員サイトなどから行うのが一般的です。

- QUICPay™(クイックペイ)などの後払い式電子マネー: こちらも家族カードに追加して発行できる場合が多いです。QUICPayが搭載されたクレジットカード本体はもちろん、スマートフォンに設定するモバイルタイプや、専用カードタイプも申し込めることがあります。

これらの追加カードの利用分も、すべて本会員の口座から引き落とされます。年会費や発行手数料が別途かかる場合もあるため、申し込み前に公式サイトで条件を確認しましょう。家族で車を運転する、あるいはタッチ決済をよく利用する家庭にとっては、非常に便利なサービスです。

離婚した場合、家族カードはどうなりますか?

離婚が成立した場合、元配偶者は家族カードの利用資格を失います。

家族カードの発行条件は、多くの場合「本会員と生計を同一にする配偶者」です。離婚によってこの関係が解消されるため、カードを使い続けることは規約違反となります。

離婚が成立したら、本会員は速やかにカード会社に連絡し、元配偶者が持っている家族カードの解約手続きを行う義務があります。この手続きを怠ると、以下のような重大なリスクが生じます。

- 不正利用のリスク: 元配偶者が離婚後もカードを使い続けた場合、その支払い義務はすべて本会員にあります。意図的なものではなくても、公共料金などの継続払いが設定されたままだと、請求が続いてしまいます。

- 規約違反: 利用資格のない人がカードを使い続けることは、会員規約に違反する行為です。これが発覚した場合、本会員自身のカード利用にも影響が及ぶ可能性があります。

解約手続きは、カード会社のコールセンターに電話することで行えます。手続きの際には、解約したい家族カードの情報を手元に準備しておくとスムーズです。解約したカードは、ハサミで切込みを入れて破棄するよう指示されます。離婚という大変な時期ではありますが、金銭的なトラブルを避けるためにも、必ず忘れずに行いましょう。