クレジットカードは、現代のキャッシュレス社会において非常に便利な決済手段です。しかし、「申し込みをしても審査に通るか不安」「過去に審査に落ちた経験がある」といった悩みを抱える方も少なくありません。クレジットカードの審査は、申込者の返済能力を判断するために行われますが、その基準はカード会社によって様々です。

この記事では、クレジットカードの審査に不安を感じている方に向けて、審査に通りやすいとされるカードの特徴や、具体的な選び方を徹底的に解説します。さらに、審査に落ちてしまう原因や、通過の可能性を高めるための申し込みのコツ、そして万が一審査に落ちてしまった場合の対処法まで、網羅的にご紹介します。

この記事を読めば、自分に合ったクレジットカードを見つけ、自信を持って申し込みに臨めるようになります。 これから初めてカードを作る方や、再挑戦を考えている方は、ぜひ最後までお読みください。

目次

【結論】審査に通りやすいおすすめクレジットカード10選

早速ですが、結論として審査に通りやすいとされるおすすめのクレジットカードを10枚ご紹介します。これらのカードは、申し込み条件のハードルが比較的低かったり、独自の審査基準を設けていたりするため、多くの方にとって申し込みやすい選択肢となるでしょう。

① ACマスターカード

ACマスターカードは、消費者金融大手のアコムが発行するクレジットカードです。一般的なクレジットカードの審査とは異なり、現在の収入状況を重視する独自の審査基準を設けているのが最大の特徴です。過去の信用情報に不安がある方でも、現在安定した収入があれば審査に通る可能性があります。

| 項目 | 詳細 |

|---|---|

| 年会費 | 永年無料 |

| 国際ブランド | Mastercard® |

| ポイント還元率 | ご利用金額の0.25%を自動でキャッシュバック |

| 申し込み資格 | 20歳以上の安定した収入と返済能力を有する方で、アコムの基準を満たす方 |

| 発行スピード | 最短即日発行に対応(全国の自動契約機「むじんくん」で受け取り可能) |

ACマスターカードの大きなメリットは、その発行スピードです。 インターネットで申し込み後、審査に通過すれば全国に設置されている自動契約機(むじんくん)で即日カードを受け取れます。急いでカードが必要になった場合にも対応できる、心強い一枚と言えるでしょう。

また、利用金額の0.25%が自動的にキャッシュバックされるため、ポイントの有効期限を気にしたり、交換手続きをしたりする手間がありません。ただし、ポイント還元率は他の多くのカードと比較すると低めである点は留意しておく必要があります。ショッピング利用だけでなく、カードローン機能も付帯しており、いざという時の資金調達にも役立ちます。

過去の経歴よりも「今」の返済能力を評価してほしい方や、とにかく早くカードを手に入れたい方に特におすすめのクレジットカードです。

参照:アコム株式会社 公式サイト

② 楽天カード

「楽天カードマン」のCMでおなじみの楽天カードは、非常に知名度が高く、利用者数も多い人気のクレジットカードです。発行元である楽天カード株式会社は、楽天グループという巨大な経済圏を背景に持つ流通系のカード会社です。

| 項目 | 詳細 |

|---|---|

| 年会費 | 永年無料 |

| 国際ブランド | Visa, Mastercard, JCB, American Express |

| ポイント還元率 | 1.0%(100円につき1ポイント) |

| 申し込み資格 | 18歳以上の方(高校生は除く) |

| 発行スピード | 約1週間~10日 |

楽天カードの魅力は、何と言ってもそのポイントの貯まりやすさと使いやすさにあります。基本の還元率が1.0%と高水準なうえ、楽天市場での利用でポイントが最大3倍になるなど、楽天グループのサービスを使えば使うほどお得になります。貯まった楽天ポイントは、1ポイント=1円として楽天市場や街中のお店、楽天ペイでの支払いなど、非常に幅広い用途で利用可能です。

申し込み資格が「18歳以上」とシンプルで、学生や主婦、パート・アルバイトの方でも申し込みやすいのが特徴です。流通系カードは、自社サービスの利用促進を目的としているため、幅広い層の顧客獲得に積極的であり、その結果として審査のハードルも比較的低い傾向にあります。

初めてクレジットカードを作る方や、楽天市場をよく利用する方、ポイ活に興味がある方には、まず検討してほしい一枚です。

参照:楽天カード株式会社 公式サイト

③ PayPayカード

PayPayカードは、キャッシュレス決済サービス「PayPay」との連携に強みを持つクレジットカードです。ヤフー株式会社の子会社であるPayPayカード株式会社が発行しており、楽天カードと同様に流通系に分類されます。

| 項目 | 詳細 |

|---|---|

| 年会費 | 永年無料 |

| 国際ブランド | Visa, Mastercard, JCB |

| ポイント還元率 | 1.0%(200円につき2ポイントのPayPayポイント) |

| 申し込み資格 | 18歳以上(高校生は除く)で、本人または配偶者に安定した継続収入のある方など |

| 発行スピード | 申し込み・審査完了後、最短5分でバーチャルカードが利用可能 |

PayPayカードの最大の特徴は、「PayPayあと払い」に登録すると、PayPayでの決済時に最大1.5%のPayPayポイントが還元される点です(2025年1月以降はPayPayステップの条件達成が必要)。日常的にPayPayを利用している方であれば、現金や銀行口座からチャージして使うよりも圧倒的にお得になります。

申し込み後、審査が完了すれば最短5分でカード番号が発行され、すぐにオンラインショッピングやPayPayあと払いに利用できる「バーチャルカード」の利便性も魅力です。物理カードが届くのを待つ必要がありません。

普段の買い物でPayPayをメインに使っている方にとっては、必須とも言えるカードです。 申し込みのハードルも低めに設定されているため、多くの方におすすめできます。

参照:PayPayカード株式会社 公式サイト

④ ライフカード

ライフカードは、アイフルグループの信販会社であるライフカード株式会社が発行しています。消費者金融系のノウハウと信販系の実績を併せ持ち、独自の審査基準で柔軟な対応が期待できるカードです。

| 項目 | 詳細 |

|---|---|

| 年会費 | 永年無料 |

| 国際ブランド | Visa, Mastercard, JCB |

| ポイント還元率 | 基本0.5%(1,000円につき1ポイント)だが、プログラム利用でアップ |

| 申し込み資格 | 日本国内にお住まいの18歳以上(高校生は除く)で、電話連絡が可能な方 |

| 発行スピード | 最短2営業日で発行 |

ライフカードの大きな特徴は、入会後1年間はポイントが1.5倍、誕生月は3倍になるというユニークなポイントプログラムです。特定の月に大きな買い物の予定がある場合、この誕生月特典をうまく活用することで、効率的にポイントを貯められます。

また、「ライフカード Stylish」というリボ払い専用カードや、年会費はかかりますが弁護士無料相談サービスが付帯する「ライフカード<年会費あり>」など、多様なラインナップも特徴です。特に後者は、独自の審査基準を設けていると公言しており、過去に延滞があるなど信用情報に不安がある方でも申し込みを検討する価値があります。

独自の審査基準に期待したい方や、誕生月に集中してカード利用の予定がある方にとって、魅力的な選択肢となるでしょう。

参照:ライフカード株式会社 公式サイト

⑤ 三井住友カード(NL)

三井住友カード(NL)は、大手銀行系の三井住友カードが発行する、ナンバーレス(NL)仕様のクレジットカードです。銀行系カードは一般的に審査が厳しいとされますが、このカードは若年層やクレジットカード初心者向けに設計されており、比較的申し込みやすい一枚として人気を集めています。

| 項目 | 詳細 |

|---|---|

| 年会費 | 永年無料 |

| 国際ブランド | Visa, Mastercard |

| ポイント還元率 | 基本0.5%(200円につき1ポイント) |

| 申し込み資格 | 満18歳以上の方(高校生は除く) |

| 発行スピード | 最短10秒でカード番号発行、即時利用可能(※) |

※最短10秒発行受付時間:9:00~19:30

三井住友カード(NL)の最大のメリットは、対象のコンビニ・飲食店でスマホのタッチ決済を利用すると、最大7%のポイントが還元される点です(※)。日常的にセブン-イレブンやローソン、マクドナルドなどを利用する方であれば、驚くほどのスピードでポイントが貯まります。

※スマホのVisaのタッチ決済・Mastercard®タッチ決済で支払うことが条件です。

※商業施設内にある店舗など、一部ポイント加算対象とならない店舗および指定のポイント還元率にならない場合があります。

※iD、カードの差し込み、磁気ストライプによる決済は7%還元の対象外です。

カード券面に番号が印字されていないナンバーレス仕様のため、セキュリティ面でも安心感が高いです。申し込み後、最短10秒で審査が完了し、すぐに専用アプリ「Vpass」でカード番号を確認してネットショッピングなどに利用できる手軽さも人気の理由です。

銀行系カードの安心感と、高いポイント還元という実用性を両立させたい方に最適な一枚です。

参照:三井住友カード株式会社 公式サイト

⑥ セゾンカード インターナショナル

セゾンカード インターナショナルは、信販大手のクレディセゾンが発行する、年会費無料のスタンダードなカードです。審査スピードの速さと、「永久不滅ポイント」が大きな特徴です。

| 項目 | 詳細 |

|---|---|

| 年会費 | 永年無料 |

| 国際ブランド | Visa, Mastercard, JCB |

| ポイント還元率 | 0.5%(1,000円につき1ポイント) |

| 申し込み資格 | 18歳以上(高校生は除く)のご連絡が可能な方 |

| 発行スピード | 最短即日発行(全国のセゾンカウンターで受け取り) |

このカードの代名詞とも言える「永久不滅ポイント」は、その名の通り有効期限がありません。 ポイントの失効を気にすることなく、自分のペースでじっくりと貯められます。貯まったポイントは、各種ギフト券やマイル、家電製品など多彩なアイテムと交換可能です。

ACマスターカードと同様に、オンラインで申し込んで審査通過後、全国の「セゾンカウンター」でカードを即日受け取ることが可能です。デジタルカードにも対応しており、申し込み完了から最短5分で公式スマホアプリ「セゾンPortal」上にカードが発行されます。

ポイントの有効期限を管理するのが面倒な方や、急ぎでカードが必要な方にとって、非常に使い勝手の良いカードです。

参照:株式会社クレディセゾン 公式サイト

⑦ エポスカード

エポスカードは、丸井グループが発行する流通系のクレジットカードです。マルイでの優待特典が豊富なだけでなく、全国の様々な店舗や施設で割引が受けられるため、エンターテイメント系の特典に強いカードとして知られています。

| 項目 | 詳細 |

|---|---|

| 年会費 | 永年無料 |

| 国際ブランド | Visa |

| ポイント還元率 | 0.5%(200円につき1ポイント) |

| 申し込み資格 | 満18歳以上の方(高校生は除く) |

| 発行スピード | 最短即日発行(マルイ店舗内のエポスカードセンターで受け取り) |

エポスカードの最大の魅力は、全国10,000店舗以上で受けられる優待サービスです。カラオケ、映画館、飲食店、レジャー施設などで割引や特典が利用できるため、プライベートを充実させたい方には非常に価値のある一枚です。また、多くのカードで有料オプションとなる海外旅行傷害保険が自動付帯するのも嬉しいポイントです。

申し込み資格は「満18歳以上」と間口が広く、学生や主婦の方でも申し込みやすいカードです。流通系カードの特徴として、自社顧客の囲い込みを目的としているため、審査のハードルは比較的低いと考えられます。

マルイをよく利用する方はもちろん、映画やカラオケ、旅行などが好きな方は、持っているだけで様々な場面でお得を実感できるでしょう。

参照:株式会社エポスカード 公式サイト

⑧ イオンカードセレクト

イオンカードセレクトは、イオングループが発行するクレジットカード機能、電子マネー「WAON」機能、イオン銀行のキャッシュカード機能が一体となった多機能カードです。

| 項目 | 詳細 |

|---|---|

| 年会費 | 永年無料 |

| 国際ブランド | Visa, Mastercard, JCB |

| ポイント還元率 | 0.5%(200円につき1WAON POINT) |

| 申し込み資格 | 18歳以上で電話連絡可能な方(高校生は卒業年度の1月1日以降であれば申し込み可) |

| 発行スピード | 約2~3週間 |

このカードの強みは、何と言ってもイオングループでの圧倒的な特典にあります。毎月20日・30日の「お客さま感謝デー」では、イオングループの対象店舗での買い物が5%オフになります。また、イオングループ対象店舗では常にポイントが2倍になるなど、日常的にイオンを利用する方にとってはメリットが非常に大きいです。

イオン銀行の普通預金金利が優遇される特典もあり、家計のメインカード・メインバンクとして活用することで、節約と資産形成の両面に貢献します。主婦層をメインターゲットの一つとしているため、審査も柔軟な対応が期待できます。

普段の買い物の中心がイオンやマックスバリュ、ダイエーといったイオングループの店舗である方には、これ以上ないほど適したカードです。

参照:イオンカード(イオンフィナンシャルサービス株式会社)公式サイト

⑨ Tカード Prime

Tカード Primeは、信販会社のジャックスが発行する、Tポイントに特化したクレジットカードです。Tポイントを効率的に貯めたい方におすすめの一枚です。

| 項目 | 詳細 |

|---|---|

| 年会費 | 初年度無料、次年度以降1,375円(税込)※年1回以上のカード利用で翌年度も無料 |

| 国際ブランド | Mastercard, JCB |

| ポイント還元率 | 1.0%(100円につき1ポイント) |

| 申し込み資格 | 18歳以上(高校生は除く)で電話連絡の可能な方 |

| 発行スピード | 約1~2週間 |

Tカード Primeの最大の特徴は、毎週日曜日に利用するとポイント還元率が1.5%にアップすることです。日曜日にまとめ買いをする習慣がある方なら、効率良くTポイントを貯められます。基本還元率も1.0%と高水準です。

年会費は条件付き無料ですが、年に1回でも利用すれば無料になるため、実質永年無料として使えます。信販系のカード会社であるジャックスは、独自の審査ノウハウを持っており、幅広い層にカードを発行しています。

Tポイント提携店をよく利用する方や、日曜日に買い物をすることが多い方には、最適なカードと言えるでしょう。

参照:株式会社ジャックス 公式サイト

⑩ dカード

dカードは、NTTドコモが発行するクレジットカードです。ドコモユーザー以外でも申し込み可能で、dポイントを貯めたい方にとって魅力的な一枚です。

| 項目 | 詳細 |

|---|---|

| 年会費 | 永年無料 |

| 国際ブランド | Visa, Mastercard |

| ポイント還元率 | 1.0%(100円につき1ポイント) |

| 申し込み資格 | 満18歳以上であること(高校生は除く)など |

| 発行スピード | 最短5分で審査完了、即時利用可能 |

dカードは、基本還元率が1.0%と高く、dポイント特約店やdカードポイントUPモールを利用することで、さらに多くのポイントを獲得できます。マツモトキヨシやスターバックスカードへのチャージなどでポイントアップが狙えるのが特徴です。

また、「dカードケータイ補償」が付帯しており、購入から1年以内の携帯電話が紛失・盗難・修理不能(水濡れ・全損)になった場合に最大1万円が補償されます。 ドコモユーザーでなくても適用されるため、スマートフォンを持つすべての人にとって安心のサービスです。

申し込み資格も広く設定されており、流通系カードに近い性質を持つため、審査のハードルも比較的低いと考えられます。dポイントをメインで貯めている方や、万が一のスマホの故障に備えたい方におすすめです。

参照:株式会社NTTドコモ 公式サイト

審査に通りやすいクレジットカードに共通する特徴

ここまで紹介した10枚のカードを見て、「なぜこれらのカードは審査に通りやすいと言えるのか?」と疑問に思った方もいるでしょう。実は、審査に通りやすいとされるクレジットカードには、いくつかの共通した特徴があります。これらの特徴を理解することで、より自分に合ったカードを選びやすくなります。

発行会社の系統が「消費者金融系」「流通系」である

クレジットカードを発行する会社は、その成り立ちや事業内容によっていくつかの系統に分類できます。この「系統」が、審査の難易度を推測する上で非常に重要な指標となります。一般的に、審査難易度は「銀行系 > 交通系 > 信販系 > 流通系 > 消費者金融系」の順に厳しいとされています。

| カード系統 | 審査難易度(傾向) | 主な目的 | 具体例 |

|---|---|---|---|

| 消費者金融系 | 低 | 新規顧客の獲得、貸付事業との連携 | ACマスターカード |

| 流通系 | 低 | 自社サービス利用促進、顧客の囲い込み | 楽天カード, PayPayカード, エポスカード, イオンカード |

| 信販系 | 中 | 割賦販売のノウハウ活用、幅広い顧客層の獲得 | ライフカード, Tカード Prime, セゾンカード |

| 交通系 | 高 | 鉄道・航空サービスの利用促進 | ビューカード, ANAカード, JALカード |

| 銀行系 | 高 | 富裕層・優良顧客の獲得、銀行取引との連携 | 三井住友カード, 三菱UFJカード |

消費者金融系カード

アコムやプロミスといった消費者金融会社が発行するカードです。これらの会社は、長年の貸金業で培った独自の審査ノウハウを持っています。一般的なクレジットカード会社が重視する過去の信用情報(クレヒス)だけでなく、申込者の現在の収入や返済能力をより重視する傾向があります。そのため、過去に延滞などの経験があっても、現在安定した収入があれば審査に通る可能性があります。まさに、審査に不安を抱える人にとって最後の砦とも言える存在です。

流通系カード

スーパーマーケットや百貨店、インターネット通販会社などが発行するカードです。楽天カードやイオンカードがこれに該当します。流通系カード会社の主な目的は、クレジットカードの手数料収入そのものよりも、自社グループのサービス(買い物や通販サイト)を利用してもらうことにあります。そのため、できるだけ多くの人にカードを持ってもらい、顧客として囲い込みたいというインセンティブが働きます。結果として、主婦や学生、アルバイトといった比較的収入が低い層に対しても積極的にカードを発行する傾向があり、審査のハードルは低めに設定されていることが多いです。

信販系カード

信販会社(クレジット会社)が発行するカードで、ライフカードやセゾンカード、ジャックスなどが含まれます。もともと個品割賦販売(ショッピングローン)から発展してきた歴史があり、クレジットカード事業の草分け的存在です。流通系と銀行系の中間に位置し、幅広い顧客層をターゲットとしています。長年の実績から独自の審査基準を確立しており、比較的柔軟な審査が期待できます。

交通系カード

JRや私鉄、航空会社などが発行するカードです。SuicaやPASMOと連携したカード、マイルが貯まるカードが代表的です。これらのカードは、自社の交通機関やサービスの利用を促進することが主な目的です。審査難易度は信販系よりやや高めとされていますが、定期券の購入や日常的な電車利用でメリットが大きいため、該当する沿線や航空会社をよく利用する人にとっては魅力的な選択肢です。

銀行系カード

銀行やそのグループ会社が発行するカードで、最も審査が厳しいとされる系統です。三井住友カードや三菱UFJカードなどがこれにあたります。銀行は、カード事業において「信頼性」や「ステータス」を重視する傾向が強く、貸し倒れリスクを極力避けるために、申込者の属性(年収、勤務先、勤続年数など)を厳格に審査します。そのため、安定した高い収入や良好なクレヒスを持つ、いわゆる「優良顧客」をメインターゲットとしています。 ただし、三井住友カード(NL)のように、若年層や初心者向けに戦略的に発行されているカードは、同じ銀行系の中でも比較的審査のハードルが低く設定されています。

申し込み条件のハードルが低い

クレジットカードの公式サイトには、必ず「お申し込み資格」や「入会資格」といった項目が記載されています。この内容を確認することで、そのカードがどのような層をターゲットにしているか、そして審査のハードルをある程度推測できます。

例えば、「満18歳以上の方(高校生は除く)」や「電話連絡が可能な方」といったシンプルで間口の広い条件を提示しているカードは、審査に通りやすい傾向があります。学生や主婦、パート・アルバイトの方でも申し込めることを明記している場合も同様です。

一方で、「原則として満25歳以上で、ご本人に安定継続収入のある方」や「年収〇〇万円以上の方」といった具体的な年齢や収入の条件が記載されているカードは、ターゲット層を絞り込んでおり、審査基準もそれに合わせて厳しくなります。ゴールドカードやプラチナカードなどの上位カードにこのような条件が多く見られます。

年会費が無料である

年会費が無料のカードは、有料のカードに比べて審査に通りやすい傾向があります。これには、カード会社のビジネスモデルが関係しています。

年会費が有料のカードは、その年会費収入も収益の柱の一つです。また、年会費に見合うだけの充実した付帯サービス(旅行保険や空港ラウンジ利用など)を提供するため、そのコストを回収できる優良な顧客を厳選する必要があります。

対して、年会費無料のカードは、主に加盟店からの決済手数料で収益を上げています。 そのため、カード会社としては、とにかく多くの人にカードを持ってもらい、日常的に使ってもらうことが重要になります。利用者を増やすために、申し込みのハードルを下げ、幅広い層にカードを発行する戦略をとっているのです。審査に不安がある場合は、まず年会費が永年無料のカードから検討するのが定石と言えるでしょう。

カードのランクが一般カードである

クレジットカードには、一般カード、ゴールドカード、プラチナカード、ブラックカードといったランクが存在します。ランクが上がるほど、付帯サービスや利用限度額が充実しますが、それに伴って年会費も高くなり、審査基準も厳格になります。

- 一般カード: 最もスタンダードなカード。年会費は無料または低額で、審査のハードルも最も低い。

- ゴールドカード: 一般カードよりも手厚い旅行保険や空港ラウンジサービスなどが付帯。安定した収入が求められる。

- プラチナカード以上: さらに充実したコンシェルジュサービスなどが付帯。高い年収や社会的地位が必要となり、多くは招待制(インビテーション)。

審査に通過することを最優先に考えるのであれば、まずは一般カードに申し込むのが最も賢明な選択です。一般カードで利用実績(クレヒス)を積み重ねていくことで、将来的にはゴールドカードなど上位カードへのアップグレードや、新規申し込みの道も開けてきます。

審査が不安な人向けのクレジットカードの選び方

審査に通りやすいカードの特徴を理解した上で、次は自分自身がどのようにカードを選んでいけば良いのか、具体的な選び方のポイントを見ていきましょう。

独自の審査基準を持つカード会社を選ぶ

前述の通り、クレジットカードの審査基準は一律ではありません。特に消費者金融系のACマスターカードや、信販系のライフカードなどは、独自の審査基準を設けていることで知られています。

一般的なカード会社は、信用情報機関に記録されている過去の取引履歴(クレヒス)を非常に重視します。過去に延滞などの金融事故があると、それだけで審査に通過するのが難しくなるケースが少なくありません。

しかし、独自の審査基準を持つ会社は、過去の情報だけでなく、「現在の申込者の返済能力」をより重点的に評価する傾向があります。例えば、アルバイトでも勤続年数が長く、毎月安定した収入がある場合や、自営業で収入に波はあるものの、確定申告書などで十分な所得を証明できる場合など、個別の事情を柔軟に評価してくれる可能性があります。

過去の信用情報に自信がない方や、一般的な会社員とは異なる働き方をしている方は、こうした独自の審査基準を持つカード会社を積極的に選ぶことをおすすめします。

申し込み資格を確認する

これは基本的なことですが、非常に重要です。各クレジットカードの公式サイトには、必ず申し込み資格が明記されています。自分の年齢や職業、収入の状況が、その資格を満たしているかを必ず確認しましょう。

例えば、申し込み資格が「満20歳以上」のカードに19歳の方が申し込んでも、システム的に弾かれてしまいます。また、「安定した収入のある方」という条件に対して、無職の方が申し込んでも審査通過は困難です。

ただし、「主婦・パート・アルバ-イトの方もお申し込みいただけます」といった記載がある場合は、本人の収入が少なくても、世帯収入などを考慮して審査される可能性があるため、諦める必要はありません。

自分の状況で申し込めるカードの中から、最も条件の良いものを選ぶという視点が大切です。

年会費永年無料のカードを選ぶ

審査に不安がある場合、まずは「年会費永年無料」のカードに絞って探すのが最も安全で合理的な選択です。

理由は2つあります。1つ目は、前述の通り、年会費無料カードは有料カードに比べて審査のハードルが低い傾向にあるためです。2つ目は、万が一カードを作った後にあまり使わなかったとしても、コストがかからないという金銭的なメリットです。

初めてカードを持つ方や、審査に通るかどうかが最優先事項である方にとって、維持コストがかからないことは大きな安心材料になります。まずは年会費無料のカードでクレジットカードのある生活に慣れ、利用実績を積んでから、必要に応じて年会費がかかる高機能なカードを検討するというステップを踏むのが良いでしょう。

使いたい国際ブランドで選ぶ

クレジットカードには、Visa、Mastercard、JCB、American Express、Diners Clubといった「国際ブランド」が付いています。これは、世界中の加盟店で決済できるシステムを提供しているブランドのことです。

| 国際ブランド | 特徴 |

|---|---|

| Visa | 世界シェアNo.1。国内外問わず、使える場所が非常に多い。迷ったらVisaがおすすめ。 |

| Mastercard® | Visaに次ぐ世界シェア。特にヨーロッパに強いとされる。コストコで使える唯一の国際ブランド(日本国内)。 |

| JCB | 日本発の唯一の国際ブランド。国内加盟店数が多く、ハワイやグアムなど日本人観光客が多い地域でも強い。 |

| American Express | ステータス性が高く、旅行やエンターテイメント系の特典が充実。年会費は高め。 |

審査の通りやすさに国際ブランドが直接関係するわけではありませんが、自分のライフスタイルに合ったブランドを選ぶことが、カードを有効活用する上で重要です。

例えば、海外旅行によく行くならVisaかMastercard、国内での利用が中心ならJCBでも不便はありません。特定の店舗でしか使えないカードを選ぶよりは、汎用性の高いブランドを選んでおく方が、結果的に利用機会が増え、良好なクレヒスを築くことにも繋がります。多くのカードでは複数の国際ブランドから選択できるので、自分の使い方をイメージして選びましょう。

クレジットカードの審査に落ちてしまう主な原因

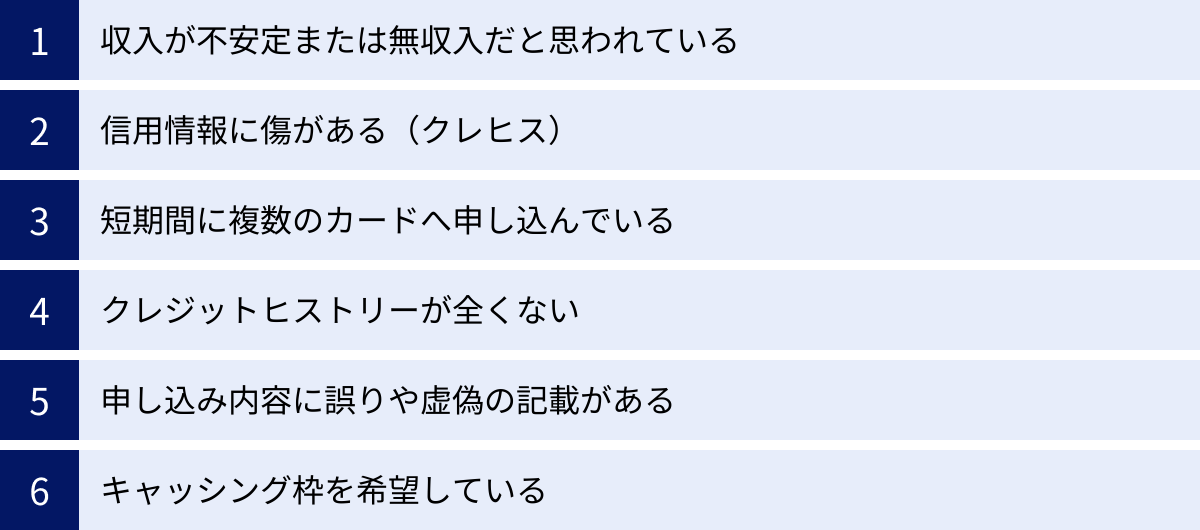

審査通過の可能性を高めるためには、まず「なぜ審査に落ちてしまうのか」その原因を正しく理解することが不可欠です。主な原因として、以下の6つが挙げられます。

収入が不安定または無収入だと思われている

クレジットカードは「後払い」の仕組みであるため、カード会社は申込者に「継続して安定した返済能力」があるかを最も重視します。そのため、収入が不安定、または無収入であると判断されると、審査に通過するのは難しくなります。

- 無職の方: 定期的な収入源がないため、返済能力がないと見なされ、審査は非常に厳しくなります。

- 収入が不安定な方: 歩合制の営業職や、短期の派遣・アルバイト、開業したばかりの自営業者などは、月々の収入の変動が大きいため、「安定性」の面でマイナス評価を受けることがあります。

- 専業主婦(主夫)の方: 本人に収入がない場合でも、配偶者に安定した収入があれば、「世帯収入」として評価され、審査に通るケースは多くあります。 申し込み時に配偶者の情報を正しく申告することが重要です。

- 学生の方: アルバイト収入がなくても、親の信用(保護者の同意が必要な場合がある)を基に発行される学生向けカードがあります。

もし収入面に不安がある場合は、まず少額でも安定した収入を得られる状況を作ることが先決です。

信用情報に傷がある(クレヒス)

クレジットカードやローンの利用履歴は、「信用情報機関(CIC、JICC、KSC)」に記録されており、この情報のことをクレジットヒストリー(クレヒス)と呼びます。カード会社は審査の際に必ずこの信用情報を照会し、過去の金融取引に問題がなかったかを確認します。ここに金融事故の情報(通称「傷」や「異動情報」)が記録されていると、審査通過は極めて困難になります。

長期延滞

クレジットカードの支払いやローンの返済を、61日以上または3ヶ月以上にわたって延滞すると、信用情報に「異動」という情報が登録されます。これは、約束通りに支払いができなかったという明確な記録であり、カード会社からは「返済能力に問題がある人物」と見なされてしまいます。この情報は、延滞が解消されてから最長5年間は残り続けます。

強制解約

支払いの延滞を繰り返したり、カード会社の規約に違反したりした結果、カードを強制的に解約させられた場合も、その事実が信用情報に記録されます。これも重大な金融事故であり、他のカード会社の審査にも大きな悪影響を及ぼします。

債務整理

自己破産、個人再生、任意整理といった法的な手続きを用いて借金を整理した場合も、その情報が信用情報機関に登録されます。債務整理の情報は、手続きの種類にもよりますが、最長で10年間記録が残る場合があります。この期間中は、新たにクレジットカードを作ったり、ローンを組んだりすることは原則としてできません。

短期間に複数のカードへ申し込んでいる(申し込みブラック)

審査に通りたい一心で、短期間に何枚ものクレジットカードに同時に申し込むのは逆効果です。信用情報機関には、カードの申し込み履歴も6ヶ月間記録されます。

カード会社が審査の際にこの情報を見て、「この人は短期間に何社も申し込んでいる」ということを把握すると、「よほどお金に困っているのではないか?」「貸し倒れのリスクが高いのではないか?」と警戒してしまいます。このような状態は「申し込みブラック」と呼ばれ、本来であれば審査に通るはずのカードでも、否決される原因となります。

クレジットカードの申し込みは、多くても1ヶ月に1〜2枚程度に留め、一度審査に落ちたら、最低でも6ヶ月は期間を空けてから次の申し込みを検討するのが賢明です。

クレジットヒストリーが全くない(スーパーホワイト)

信用情報に傷がある状態(ブラック)とは逆に、30歳を過ぎてもクレジットカードやローンの利用履歴が一切ない状態も、審査において不利に働くことがあります。これを「スーパーホワイト」と呼びます。

カード会社からすると、利用履歴が全くない人は「これまで問題なく返済してきた実績」を確認できないため、その人の信用度を判断する材料がありません。特に、過去に債務整理などを経験し、一定期間が経過して事故情報が消えた人も、クレヒスが真っ白な状態(ホワイト)になるため、カード会社は「この人は過去に何か問題があったのではないか?」と疑う可能性があります。

20代前半であればクレヒスがなくても不自然ではありませんが、30代以上でスーパーホワイトの場合は、携帯電話の分割払いなどを利用して、まずは良好なクレヒスを築くことから始めるのがおすすめです。

申し込み内容に誤りや虚偽の記載がある

申し込みフォームに入力する情報に、誤字脱字や入力ミスがあるだけでも、審査に影響を与える可能性があります。例えば、勤務先の電話番号や住所が間違っていると、本人確認や在籍確認ができず、審査がストップしてしまいます。

さらに悪質なのが、審査に通りたいがために年収や勤続年数を偽るなど、虚偽の申告をすることです。カード会社は長年の審査ノウハウを持っており、申込者の年齢や職業、勤務先などから、申告された年収が妥当であるかをおおよそ推測できます。不自然な点があれば、収入証明書の提出を求められたり、慎重な審査が行われたりします。

もし虚偽の申告が発覚すれば、審査に落ちるだけでなく、「詐欺未遂」として扱われ、社内のブラックリストに登録されてしまう可能性があります。そうなると、そのカード会社では二度とカードを作れなくなるかもしれません。申し込み情報は、必ず正確に入力しましょう。

キャッシング枠を希望している

クレジットカードには、買い物に使える「ショッピング枠」とは別に、現金を借り入れできる「キャッシング枠」を付けられる場合があります。申し込み時にこのキャッシング枠を希望すると、審査のハードルが上がります。

なぜなら、ショッピング利用は「割賦販売法」という法律に基づいて審査されますが、キャッシングは「貸金業法」という、より厳しい法律の対象となるからです。貸金業法では、個人の借入総額を年収の3分の1までに制限する「総量規制」というルールがあります。

キャッシング枠を希望すると、カード会社は割賦販売法と貸金業法の両方の観点から審査を行う必要があり、より慎重な判断が求められます。特に、申込者の年収が低い場合や、すでに他社からの借り入れがある場合は、キャッシング枠が原因で審査に落ちることがあります。

審査通過の可能性を高める申し込みのコツ

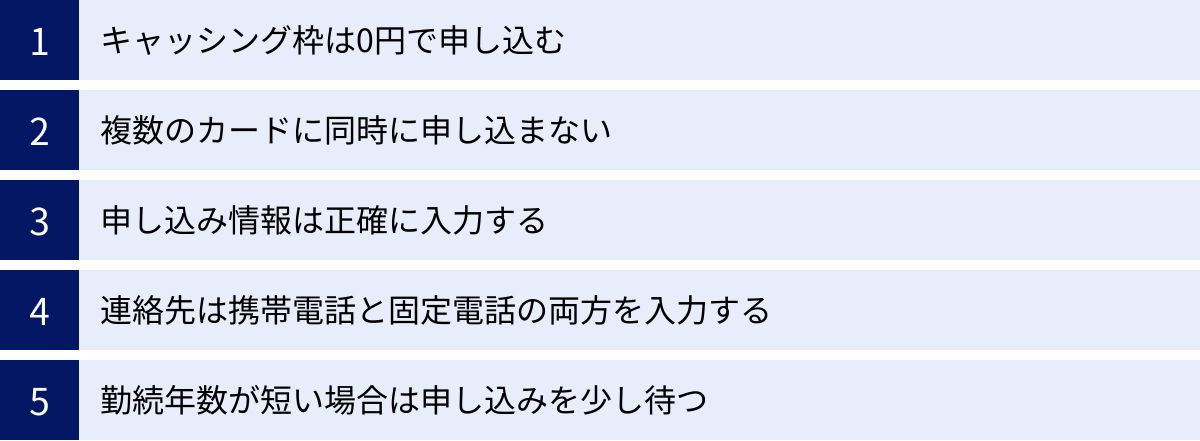

審査に落ちる原因を理解したら、次はそれを避けるための具体的な対策を講じましょう。ほんの少しの工夫で、審査通過の可能性を大きく高めることができます。

キャッシング枠は0円で申し込む

審査通過の可能性を高める上で、最も簡単かつ効果的な方法がこれです。 申し込み時にキャッシング枠の希望額を入力する欄があれば、迷わず「0円(または希望しない)」を選択しましょう。

前述の通り、キャッシング枠を希望すると貸金業法に基づく審査が加わり、審査がより厳格になります。キャッシング枠を0円にすることで、審査はショッピング枠に関する割賦販売法のみが適用されるため、カード会社側の審査の負担が減り、申込者にとってもハードルが下がります。

もし後からキャッシングが必要になった場合は、カード発行後に改めて申し込むことも可能です。まずはカードを発行させることを最優先に考え、キャッシング枠は0円で申し込むのが鉄則です。

複数のカードに同時に申し込まない

「どれか一つでも通ればいい」という気持ちで、複数のカードに同時に申し込むのは「申し込みブラック」を招く危険な行為です。申し込み履歴は信用情報機関に6ヶ月間記録されることを念頭に置き、計画的に申し込みましょう。

理想は、最も審査に通りそうだと判断したカード1枚に絞って申し込むことです。もし残念ながら審査に落ちてしまった場合は、その申し込み履歴が消える最低6ヶ月間は期間を空けてから、次のカードに申し込むようにしてください。この期間を空けることで、カード会社からの不要な警戒を避けることができます。

焦る気持ちは分かりますが、急がば回れの精神で、着実にステップを踏むことが成功への近道です。

申し込み情報は正確に入力する

単純なミスが審査落ちに繋がるケースは少なくありません。申し込みフォームに入力する際は、送信前に必ず内容を見直しましょう。

- 氏名、住所、生年月日: 本人確認書類と一字一句同じであるかを確認。

- 電話番号、メールアドレス: カード会社からの重要な連絡が届くため、間違いがないように。

- 勤務先情報(会社名、住所、電話番号、勤続年数): 在籍確認が行われる可能性があるため、正確に。

- 年収: 税込年収を正確に記入。源泉徴収票や確定申告書で確認しておくと安心です。誇張せず、正直に申告することが重要です。

特に、Webからの申し込みでは変換ミスや入力漏れが起こりやすいため、細心の注意を払いましょう。

連絡先は携帯電話と固定電話の両方を入力する

申し込みフォームに固定電話の番号を記入する欄があれば、自宅に固定電話がある場合は必ず入力しましょう。

携帯電話しか持っていない人が増えている現代において、固定電話の存在は「居住の実態が確かである」「連絡がつきやすい」という点で、カード会社に安心感を与え、申込者の信用度をわずかながら高める効果が期待できます。もちろん、固定電話がないからといって審査に落ちるわけではありませんが、加点要素になる可能性はあるため、入力できる情報はすべて入力するという姿勢が大切です。

勤続年数が短い場合は申し込みを少し待つ

勤続年数は、収入の安定性を測る上で非常に重要な指標です。一般的に、勤続年数が1年以上あることが望ましいとされています。

もし就職や転職をしたばかりで勤続年数が数ヶ月しかない場合は、審査で不利になる可能性があります。カード会社から「すぐに辞めてしまうかもしれない」「収入が安定していない」と判断されかねません。

特別な事情がない限りは、少なくとも勤続年数が1年を超えるのを待ってから申し込むことで、審査通過の可能性を高めることができます。収入の安定性という面で、より高い評価を得られるでしょう。

知っておきたいクレジットカード審査の基本

クレジットカードの審査について漠然とした不安を抱えている方は、その仕組みを正しく理解することで、冷静に対応できるようになります。ここでは、審査の基本的な知識を解説します。

クレジットカードの審査とは?

クレジットカードの審査とは、ひとことで言えば「申込者にカードを発行して問題ないか、特に、利用した代金をきちんと支払ってくれるだけの能力(返済能力)があるか」をカード会社が見極めるための手続きです。

カード会社は、利用者が使った代金を一時的に立て替えて店舗に支払います。その後、利用者に請求して代金を回収するというビジネスモデルです。もし利用者が支払いできなくなると、その分はカード会社の損失(貸し倒れ)になってしまいます。この貸し倒れリスクを最小限に抑えるために、審査は不可欠なプロセスなのです。

審査は、法律(割賦販売法や貸金業法)に基づいて、申込者の「支払可能見込額」を調査することが義務付けられています。

審査でチェックされる2つの項目

カード会社の審査では、主に「属性情報」と「信用情報」という2つの大きな柱で申込者を評価します。

属性情報(年収・勤務先・居住状況など)

属性情報とは、申込者本人に関する情報のことです。申し込みフォームに記入した内容がこれにあたります。

- 本人に関する情報: 年齢、職業、電話番号など

- 収入に関する情報: 年収、預貯金額など

- 勤務先に関する情報: 会社名、従業員数、業種、勤続年数など

- 住居に関する情報: 居住形態(持ち家、賃貸など)、居住年数、家族構成など

カード会社はこれらの情報を点数化(スコアリング)し、合計点数で申込者の返済能力を機械的に評価します。例えば、「年収は高いほど」「勤続年数は長いほど」「居住年数も長いほど」スコアは高くなる傾向があります。このスコアリングの基準はカード会社によって異なり、非公開です。

信用情報(過去の取引履歴)

信用情報とは、個人のクレジットカードやローンの契約内容や支払い状況に関する客観的な記録のことです。この情報は、以下の3つの指定信用情報機関によって収集・管理されています。

- CIC(株式会社シー・アイ・シー): 主にクレジット会社の共同出資によって設立。信販会社、百貨店、消費者金融、携帯電話会社などが加盟。

- JICC(株式会社日本信用情報機構): 主に消費者金融会社が中心となって設立。

- KSC(全国銀行個人信用情報センター): 主に銀行や信用金庫などが加盟。

カード会社は審査の際、これらの信用情報機関に照会をかけ、申込者の過去の取引履歴(クレヒス)を確認します。ここに延滞や債務整理といったネガティブな情報(異動情報)が記録されていると、属性情報のスコアがいくら高くても審査に通過するのは困難になります。

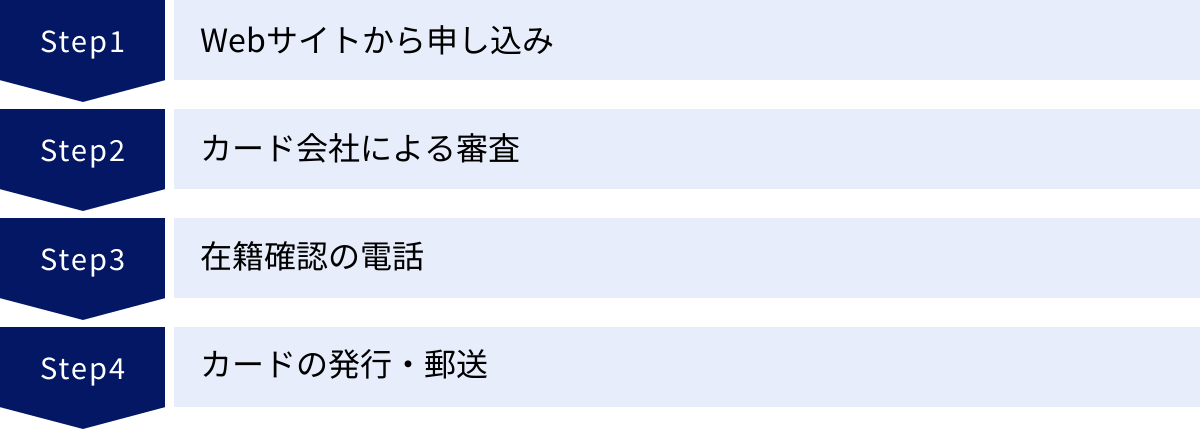

申し込みから発行までの流れ

一般的なクレジットカードの申し込みから発行までの流れは、以下のようになります。

① Webサイトから申し込み

カード会社の公式サイトにある申し込みフォームに必要事項を入力し、送信します。運転免許証などの本人確認書類のアップロードもこの段階で行うことが多いです。

② カード会社による審査

申し込み情報を受け取ったカード会社が、社内システムによるスコアリングと、信用情報機関への照会を行います。この段階で、ほとんどの申込者の審査結果が決まります。

③ 在籍確認の電話(ある場合)

審査の過程で、申込者が申告した勤務先に本当に在籍しているかを確認するため、カード会社から個人名で電話がかかってくることがあります。これを「在籍確認」と呼びます。必ずしも全員に行われるわけではなく、近年は省略されるケースも増えています。

④ カードの発行・郵送

審査に無事通過すると、その旨がメールなどで通知されます。その後、1週間〜10日程度で、本人限定受取郵便などで物理的なカードが自宅に郵送されます。ACマスターカードやセゾンカードのように、店舗や自動契約機で即日受け取れる場合や、三井住友カード(NL)のように、即時にデジタルカードが発行される場合もあります。

審査にかかる期間の目安

審査にかかる期間は、カード会社や申し込むカードの種類によって大きく異なります。

- 最短即日発行: ACマスターカードやセゾンカードなど、機械による自動審査の割合が高く、物理カードの受け取り拠点を多く持つカード。

- 数日〜1週間: 楽天カードやPayPayカードなど、一般的な流通系・信販系カード。

- 2週間以上: 銀行系カードや、審査に人の判断が多く介在するステータスカードなど。

急いでカードが必要な場合は、「即日発行」を謳っているカードを選ぶのが良いでしょう。ただし、申し込み内容に不備があったり、在籍確認が必要になったりすると、通常より時間がかかる場合もあります。

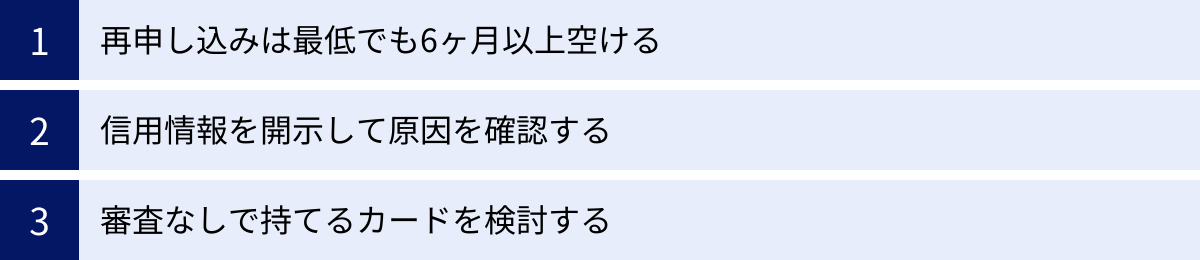

もし審査に落ちてしまった場合の対処法

万全の準備をして申し込んでも、残念ながら審査に落ちてしまうことはあります。しかし、そこで諦める必要はありません。冷静に原因を分析し、次の対策を立てることが重要です。

再申し込みは最低でも6ヶ月以上空ける

最も重要なことは、審査に落ちた後すぐに別のカードに申し込まないことです。

前述の通り、クレジットカードの申し込み履歴は信用情報機関に6ヶ月間記録されます。審査に落ちたという事実も、この期間中は他のカード会社から参照可能です。立て続けに申し込みを行うと、「この人は審査に落ちたのに、またすぐに申し込んでいる。何か問題があるのではないか」と判断され、いわゆる「申し込みブラック」の状態に陥ってしまいます。

審査に落ちてしまった場合は、必ず6ヶ月以上の期間を空けてから、次の申し込みを検討してください。 この6ヶ月という期間は、自分自身の状況(収入や勤続年数など)を改善するための冷却期間・準備期間と捉えましょう。

信用情報を開示して原因を確認する

なぜ審査に落ちたのか、その明確な理由はカード会社から教えてもらうことはできません。しかし、その原因を推測するための強力な手段があります。それが「信用情報の開示請求」です。

CIC、JICC、KSCの各信用情報機関に、自分自身の情報開示を請求することで、自分のクレヒスが現在どのような状態になっているかを確認できます。開示請求は、インターネット(スマートフォンやPC)や郵送で行うことができ、1,000円程度の手数料がかかります。

開示された情報を見ることで、

- 身に覚えのない延滞記録(異動情報)が載っていないか

- 完済したはずのローンの情報が残っていないか

- 申し込み情報に間違いはないか

などを確認できます。もしネガティブな情報が記録されていれば、それが審査落ちの直接的な原因である可能性が非常に高いです。その情報がいつまで記録されるのかを確認し、情報が消えるのを待ってから再申し込みをするのが賢明です。

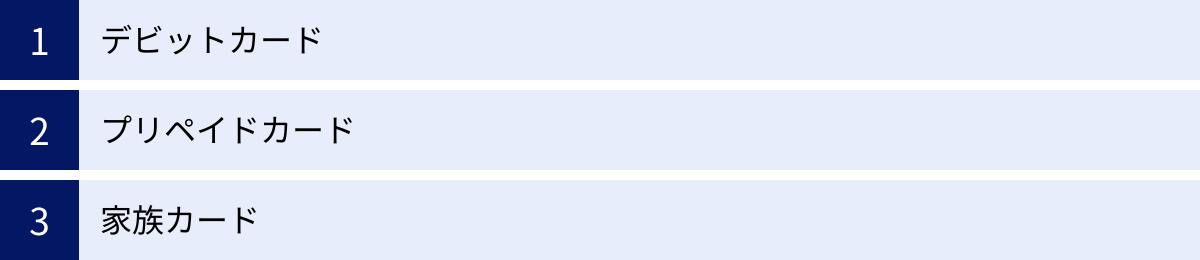

審査なしで持てるカードを検討する

クレジットカードの審査にどうしても通らない場合や、信用情報が回復するまでの期間、キャッシュレス決済を利用したい場合は、クレジットカード以外の選択肢を検討しましょう。審査なしで持てるカードには、以下のような種類があります。

審査なしで発行できるカードの種類

クレジットカードの審査に通らない場合でも、キャッシュレス決済を諦める必要はありません。信用情報の審査なしで発行できる、便利なカードが3種類あります。

デビットカード

デビットカードは、決済すると同時に、紐づけられた銀行口座から利用額が即座に引き落とされる仕組みのカードです。銀行口座の残高がそのまま利用限度額となるため、使いすぎる心配がありません。

後払いではないため、発行にあたって信用情報機関への照会といった審査は原則としてありません。銀行口座を開設できる人であれば、基本的に誰でも作ることができます。VisaやJCBといった国際ブランドが付いているものが多く、クレジットカードと同じように世界中の加盟店で利用できます。

お金の管理をシンプルにしたい方や、使いすぎを防ぎたい方に最適なカードです。

プリペイドカード

プリペイドカードは、あらかじめカードにお金をチャージ(入金)しておき、その残高の範囲内で支払いができる前払い式のカードです。SuicaやPASMOといった交通系ICカードもプリペイドカードの一種です。

これも後払いではないため、発行時の審査は不要です。コンビニなどで購入できる使い切りタイプのものや、繰り返しチャージして使えるリチャージブルタイプのものがあります。国際ブランド付きのプリペイドカードも多く、オンラインショッピングなどでも利用可能です。

特定の目的のために予算を決めて使いたい場合や、子供にお金の管理を学ばせるための第一歩としても適しています。

家族カード

家族カードは、クレジットカードの本会員の信用に基づいて、その家族(配偶者、親、18歳以上の子供など)のために追加で発行されるカードです。

カードの名義は家族自身のものになりますが、審査の対象はあくまで本会員です。そのため、家族カードを申し込む人自身の収入や信用情報は問われません。 専業主婦(主夫)や学生、あるいは過去に金融事故を起こしてしまった方でも、本会員の信用に問題がなければ発行できます。

利用代金は本会員の口座からまとめて引き落とされ、ポイントも本会員に合算されるのが一般的です。自分名義のクレジットカード機能を手軽に利用したい場合に有効な選択肢です。

審査に通りやすいクレジットカードに関するよくある質問

最後に、審査に通りやすいクレジットカードに関して、多くの方が抱く疑問についてQ&A形式でお答えします。

無職や学生、主婦でもクレジットカードは作れますか?

はい、作れる可能性は十分にあります。

- 無職の方: 定期収入がないため単独での申し込みは非常に厳しいですが、年金受給者の方であれば、年金を安定収入と見なして審査するカード会社もあります。また、不動産収入などがある場合は、それを証明できれば審査に通る可能性があります。

- 学生の方: 多くのカード会社が、学生専用カードや、学生でも申し込める一般カードを用意しています。アルバイト収入がなくても、親権者の同意などを条件に発行されることが多いです。

- 主婦(主夫)の方: ご自身にパート収入などがなくても、配偶者に安定した収入があれば、「世帯年収」を基に審査されるため、カードを作れる可能性は高いです。申し込み時に職業欄で「主婦」を選択し、世帯年収を正確に申告しましょう。流通系のイオンカードや楽天カードは、特に主婦層の獲得に積極的です。

審査が絶対に甘い・緩いと断言できるカードはありますか?

いいえ、「絶対に審査が甘い・緩い」と断言できるクレジットカードは存在しません。

「審査が甘い」「誰でも作れる」といった宣伝文句は、貸金業法で禁止されています。すべてのクレジットカードは、法律に基づいて必ず審査が行われます。返済能力がないと判断されれば、どんなカードでも審査には通りません。

ただし、本記事で解説したように、カード会社の発行方針や審査基準によって「審査のハードルに違いがある」のは事実です。 消費者金融系や流通系のカードが比較的間口が広いとされるのは、そのビジネスモデルやターゲット顧客層によるものです。自分の状況に合った、通過可能性の高いカードを選ぶという視点が重要です。

即日発行できる審査に通りやすいカードはありますか?

はい、あります。

本記事で紹介した中では、以下のカードが即日発行・即日利用に対応しています。

- ACマスターカード: 全国の自動契約機(むじんくん)で、最短即日で物理カードを受け取れます。

- セゾンカード インターナショナル: 全国のセゾンカウンターで、最短即日で物理カードを受け取れます。また、最短5分でデジタルカードが発行されます。

- 三井住友カード(NL): 申し込み後、最短10秒で審査が完了し、アプリ上にカード番号が発行され、すぐに利用できます。

- エポスカード: 全国のマルイ店舗内にあるエポスカードセンターで、最短即日で物理カードを受け取れます。

ただし、即日発行には受付時間や受け取り場所の制約があるため、事前に公式サイトで条件を確認しておくことが大切です。

自分の信用情報を確認する方法は?

自分の信用情報は、CIC、JICC、KSCの3つの信用情報機関にそれぞれ情報開示請求を行うことで確認できます。

- 開示方法: 主にインターネット(スマートフォン・PC)と郵送の2つの方法があります。インターネット開示が最もスピーディで簡単です。

- 必要なもの: 本人確認書類(運転免許証など)、クレジットカード(手数料決済用)、電話番号などが必要です。

- 手数料: 1,000円〜1,500円程度の手数料がかかります。

クレジットカード会社はCICとJICCの両方、あるいは片方に加盟していることが多いです。銀行系カードローンなども利用したことがある場合は、KSCの情報も開示しておくと万全です。まずは最も加盟会社数が多いCICの情報を開示してみることをおすすめします。公式サイトに詳しい手順が記載されているので、それに従って手続きを進めましょう。

参照:株式会社シー・アイ・シー(CIC)、株式会社日本信用情報機構(JICC)、全国銀行個人信用情報センター(KSC)公式サイト