インターネットの普及に伴い、オンラインショッピングは私たちの生活に欠かせない便利なツールとなりました。しかし、その利便性の裏側では、クレジットカードの不正利用という深刻な問題も年々増加傾向にあります。見知らぬ請求に頭を悩ませたり、カード情報を盗まれる不安を感じたりした経験がある方も少なくないでしょう。

このような背景から、オンラインでのクレジットカード決済の安全性を確保するために開発されたのが「3Dセキュア」です。この記事では、3Dセキュアがどのような仕組みで私たちのカード情報を守ってくれるのか、その基本的な知識から最新バージョンとの違い、利用するメリット・デメリット、さらには具体的な設定方法や事業者向けの導入ポイントまで、網羅的に詳しく解説していきます。

この記事を最後まで読めば、3Dセキュアに関する疑問が解消され、より安心してインターネットでの買い物を楽しめるようになるでしょう。

目次

3Dセキュアとは

3Dセキュアは、オンラインでのクレジットカード決済時に行われる追加の本人認証サービスです。その名称は、カード会員、カード発行会社(イシュア)、加盟店(ECサイトなど)の3つのドメイン(領域)が連携してセキュリティを確保することから「3-Domain Secure」と名付けられました。

従来のオンライン決済では、クレジットカード番号、有効期限、そしてカード裏面に記載されているセキュリティコードの3つの情報を入力するだけで決済が完了していました。しかし、これらの情報はカード自体に記載されているため、万が一カードの紛失や盗難、あるいはフィッシング詐欺などでカード情報が第三者に漏洩してしまった場合、簡単になりすましによる不正利用を許してしまうという脆弱性がありました。

この問題を解決するために登場したのが3Dセキュアです。3Dセキュアは、カード情報に加えて、カード会員本人しか知らない「本人認証パスワード」や、スマートフォンに送られてくる「ワンタイムパスワード」、あるいは指紋や顔認証といった「生体情報」などを要求することで、決済を行っているのが本当にカード会員本人であるかを確認します。

この「プラスアルファ」の認証プロセスにより、たとえ第三者があなたのカード情報を不正に入手したとしても、本人認証を突破することが極めて困難になります。結果として、オンラインにおけるクレジットカード決済の安全性が飛躍的に高まり、なりすましによる不正利用を未然に防ぐことができるのです。

現在では、多くのクレジットカード会社がこの3Dセキュアを標準サービスとして提供しており、オンラインショッピングの安全性を支える重要なインフラとして機能しています。

クレジットカード決済の安全性を高める本人認証サービス

3Dセキュアの核心は、「本当にそのカードを使っているのが、正当な所有者本人であるか」を確認する点にあります。これを実現するために、決済の裏側ではカード発行会社が中心となって本人確認のプロセスを実行しています。

具体的には、ユーザーが3Dセキュアに対応したECサイトで決済情報を入力すると、その情報はECサイトからカード発行会社へと送られます。カード発行会社は、その決済情報をもとに、独自の認証画面をユーザーのデバイス(PCやスマートフォン)に表示させます。

ユーザーは、その画面の指示に従って、事前に設定したパスワードを入力したり、SMSで送られてきたワンタイムパスワードを入力したりします。この認証情報が正しければ、カード発行会社は「本人である」と判断し、ECサイトに決済承認の信号を送ります。この一連の流れを経て、初めて決済が完了します。

このように、決済プロセスにカード発行会社が直接介在し、本人確認を行うことで、加盟店であるECサイトはカード情報の真偽を判断するリスクから解放されます。そして、カード会員である私たちは、自分の知らないところでカードが不正に利用されるリスクを大幅に低減できるのです。

近年では、後述する「3Dセキュア2.0」の普及により、この本人認証プロセスがさらに高度化・簡略化されています。すべての決済でパスワード入力を求めるのではなく、取引のリスクを判定し、低リスクと判断された場合は認証プロセスを省略する「リスクベース認証」が主流となりつつあります。これにより、ユーザーの利便性を損なうことなく、高い安全性を両立させることが可能になっています。

要約すると、3Dセキュアは、従来のカード情報だけでは不十分だった本人確認を、カード発行会社が提供する追加の認証手段によって補強するサービスです。これにより、オンライン決済における「なりすまし」という最大のリスクを効果的に防ぎ、消費者と事業者の両方が安心して取引できる環境を実現しています。

3Dセキュアの仕組み

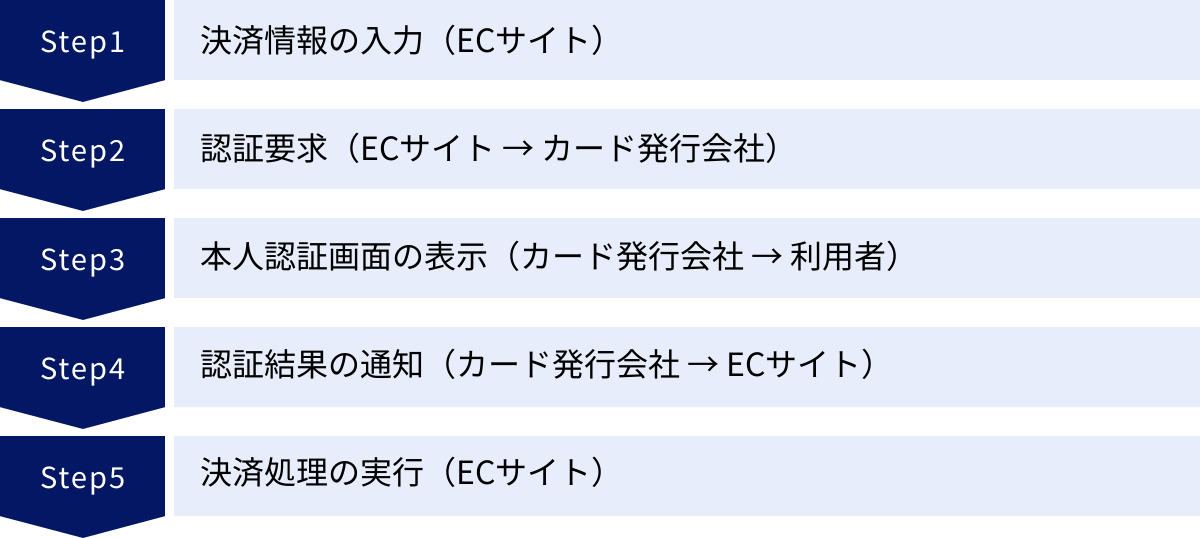

3Dセキュアがどのように機能しているのか、その裏側の仕組みをもう少し詳しく見ていきましょう。一見すると複雑に感じるかもしれませんが、基本的な流れは「決済情報の入力」「本人認証」「決済完了」の3ステップに分けることができます。

- 決済情報の入力(ECサイト):

利用者がオンラインストアで商品を選び、購入手続きに進みます。決済画面で、クレジットカード番号、有効期限、セキュリティコードといった通常のカード情報を入力します。 - 認証要求(ECサイト → カード発行会社):

利用者が「購入」ボタンなどをクリックすると、ECサイトのシステム(アクワイアラ側)は、入力されたカード情報が3Dセキュアに対応しているかどうかを判定します。対応している場合、ECサイトは国際カードブランド(Visa、Mastercardなど)のネットワークを経由して、そのカードを発行した会社(イシュア)に対して「本人認証(3Dセキュア)が必要です」という要求(認証リクエスト)を送信します。 - 本人認証画面の表示(カード発行会社 → 利用者):

認証リクエストを受け取ったカード発行会社は、利用者のデバイス(PCやスマートフォンのブラウザ)上に、自社の本人認証用ページを表示させます。このページのデザインや認証方法はカード会社によって異なりますが、一般的には以下のような方法が用いられます。- 固定パスワード認証: 事前に利用者が設定したIDとパスワードの入力を求めます。

- ワンタイムパスワード認証: 利用者のスマートフォンなどにSMS(ショートメッセージサービス)や専用アプリで、その場限りの使い捨てパスワード(ワンタイムパスワード)を送信し、その入力・確認を求めます。

- 生体認証: スマートフォンなどのデバイスに搭載されている指紋認証や顔認証機能を利用して本人確認を行います。

- リスクベース認証(3Dセキュア2.0の場合): カード発行会社が、利用者のデバイス情報、IPアドレス、購入履歴、決済金額、時間帯など、100以上の項目を瞬時に分析し、不正利用のリスクを判定します。低リスクと判断された場合は、この認証画面自体が表示されず、利用者はパスワード入力などの手間なく決済を完了できます(この frictionless flow と呼ばれる仕組みが、ユーザー体験を大きく向上させました)。高リスクと判断された場合にのみ、追加の認証(チャレンジフロー)が要求されます。

- 認証結果の通知(カード発行会社 → ECサイト):

利用者がパスワード入力や生体認証などを正しく完了すると、カード発行会社は「認証成功」のデータを国際ブランド経由でECサイトに返します。パスワードを間違えたり、認証をキャンセルしたりした場合は「認証失敗」のデータが返されます。 - 決済処理の実行(ECサイト):

ECサイトは「認証成功」の通知を受けて初めて、通常のクレジットカード決済処理(オーソリゼーション)に進みます。認証に失敗した場合は、決済は実行されず、エラーメッセージが表示されます。

このように、3Dセキュアは、ECサイトとカード会員との間の直接的なやり取りに、カード発行会社が「本人確認」という役割で介在する仕組みです。この第三者による検証プロセスが、オンライン決済の信頼性を担保する上で極めて重要な役割を果たしているのです。利用者にとっては少し手間が増える場合もありますが、その一手間が、自身の資産を不正利用から守るための強固な防壁となります。

3Dセキュアのバージョンとそれぞれの違い

3Dセキュアには、旧バージョンの「1.0」と、現在主流となっている新バージョンの「2.0」が存在します。両者は同じ3Dセキュアという枠組みの中にありながら、その機能や利便性において大きな違いがあります。ここでは、それぞれの特徴と違いを詳しく解説します。

3Dセキュア1.0

3Dセキュア1.0は、2001年頃に登場した初期のバージョンです。その登場により、オンライン決済のセキュリティは大きく前進しましたが、いくつかの課題も抱えていました。

- 全件認証が基本: 3Dセキュア1.0の最大の特徴は、原則として全ての決済で本人認証を要求する点です。利用者は、3Dセキュア対応サイトで決済するたびに、パスワード入力画面に遷移し、事前に設定した固定パスワードを入力する必要がありました。

- パスワードの事前登録・管理が必要: 利用者はあらかじめカード会社のウェブサイトで、3Dセキュア専用のパスワードを登録しておく必要がありました。このパスワードは他のサービスとは別に記憶・管理しなければならず、「パスワードを忘れてしまった」という理由で決済を断念するケースが頻発しました。

- リダイレクト方式によるUXの低下: 認証時には、ECサイトの画面からカード会社の認証画面へ強制的にページが切り替わる(リダイレクトされる)仕様でした。これにより、利用者は「フィッシングサイトに誘導されたのではないか」という不安を感じたり、ページの読み込みに時間がかかったりすることがありました。この体験の悪化が、購入完了直前での離脱、いわゆる「カゴ落ち」の大きな原因となっていました。

- PCブラウザ利用が前提: 主にPCのブラウザでの利用を想定して設計されていたため、スマートフォンのアプリ内決済など、多様化する決済環境への対応が不十分でした。

これらの課題から、3Dセキュア1.0はセキュリティを高める一方で、利便性を大きく損なう側面があり、利用者と事業者の双方にとって悩みの種となっていました。

3Dセキュア2.0(EMV3Dセキュア)

このような1.0の課題を解決するために開発されたのが、「3Dセキュア2.0」です。国際的な決済技術の標準化団体であるEMVCo(Visa、Mastercard、JCB、American Express、Discover、UnionPayの6社が共同で運営)によって仕様が策定されたことから、「EMV 3Dセキュア」とも呼ばれます。

3Dセキュア2.0は、セキュリティと利便性の両立を目的としており、その中核をなすのが「リスクベース認証(Risk-Based Authentication)」です。

- リスクベース認証の導入: 3Dセキュア2.0では、決済のたびにパスワードを要求するのではなく、まずカード発行会社がその取引のリスクを評価します。利用者のデバイス情報(OS、ブラウザの種類)、IPアドレス、過去の取引履歴、購入金額、配送先住所、時間帯など、100以上の多様なデータをリアルタイムで分析し、不正利用の危険性を判定します。

- フリクションレス・フロー: 分析の結果、不正利用のリスクが低いと判断された取引(例えば、いつも利用しているPCからの少額決済など)については、本人認証のステップを省略します。利用者はパスワード入力などの追加操作を一切行うことなく、スムーズに決済を完了できます。これを「フリクションレス・フロー(Frictionless Flow)」と呼びます。

- チャレンジ・フロー: 一方で、リスクが高いと判断された取引(例えば、普段と異なる国からの高額決済や、深夜の急な連続決済など)については、追加の本人認証を要求します。これを「チャレンジ・フロー(Challenge Flow)」と呼びます。この際の認証方法も進化しており、従来の固定パスワードだけでなく、スマートフォンへのワンタイムパスワード送信や、指紋・顔認証といった生体認証など、より安全で利便性の高い方法が利用できます。

- 多様なデバイス・環境への対応: スマートフォンアプリ内での決済や、IoTデバイスからの支払いなど、PCブラウザ以外の多様な利用環境にもネイティブに対応できるように設計されています。認証画面もリダイレクトではなく、ECサイトの画面上にオーバーレイ表示されたり、アプリ内で完結したりするため、UXが大幅に改善されています。

このように、3Dセキュア2.0は、「怪しい取引だけを狙い撃ちして認証を行う」というインテリジェントなアプローチにより、利用者の手間を最小限に抑えつつ、セキュリティレベルをさらに高めることに成功しました。

1.0と2.0の主な違い

3Dセキュア1.0と2.0の主な違いを以下の表にまとめました。この比較により、なぜ現在2.0への移行が強く推奨されているのかが明確に理解できるでしょう。

| 比較項目 | 3Dセキュア1.0 | 3Dセキュア2.0(EMV 3Dセキュア) |

|---|---|---|

| 認証方式 | 全件認証(原則すべての取引でパスワード要求) | リスクベース認証(リスクに応じて認証を要求) |

| 主な認証手段 | 固定パスワード | ワンタイムパスワード、生体認証、リスク評価による認証省略 |

| ユーザー体験 | ページがリダイレクトされ、毎回パスワード入力が必要。カゴ落ち率が高い。 | フリクションレス・フローにより、多くの場合で認証が省略され、スムーズ。 |

| 認証画面 | 別ページへのリダイレクト | オーバーレイ表示、アプリ内表示など、シームレスな統合が可能。 |

| 対応デバイス | 主にPCブラウザを想定 | PC、スマートフォン、タブレット、アプリ内決済、IoTなど幅広く対応。 |

| 取得データ | 限定的な取引情報 | デバイス情報、IPアドレスなど100以上の豊富なデータを活用。 |

| 策定主体 | Visaが中心 | EMVCo(国際6ブランド) |

結論として、3Dセキュア2.0は1.0の正統な進化版であり、セキュリティ、利便性、対応範囲の全てにおいて優れています。 多くのカード会社や決済事業者はすでに2.0への移行を完了しており、オンライン決済の安全性と快適性を両立させるためのデファクトスタンダードとなっています。

国際ブランドごとの3Dセキュアの名称一覧

3Dセキュアは、EMVCoが策定した国際標準の仕組みですが、実際に消費者が利用する際のサービス名称は、各国際カードブランドによって異なります。基本的な機能は同じEMV 3Dセキュアに基づいていますが、ブランドごとに独自の名称を付けてサービスを提供しています。

ここでは、主要な国際ブランドが提供する3Dセキュアの正式名称と、その概要について解説します。ご自身の持っているクレジットカードがどのブランドかを確認し、対応するサービス名を覚えておくと、設定や利用の際に役立ちます。

| 国際ブランド | 3Dセキュアの名称 |

|---|---|

| Visa | Visa Secure |

| Mastercard | Mastercard ID Check |

| JCB | J/Secure™ |

| American Express | American Express SafeKey |

| Diners Club | ProtectBuy |

参照:各カードブランド公式サイト

Visa:Visa Secure

「Visa Secure(ビザ・セキュア)」は、Visaが提供する3Dセキュアの名称です。以前は「Verified by Visa(VbV)」という名称でしたが、3Dセキュア2.0への移行に伴い、よりシンプルで分かりやすい現在の名称に変更されました。世界最大のカードネットワークであるVisaが提供するサービスであり、オンラインでVisaカードを利用する際の安全性を確保します。多くのVisaカード発行会社(銀行や信販会社など)がこのVisa Secureを導入しており、リスクベース認証やワンタイムパスワードによるスムーズで安全な決済体験を提供しています。

参照:Visa公式サイト

Mastercard:Mastercard ID Check

「Mastercard ID Check(マスターカード・アイディー・チェック)」は、Mastercardが提供する3Dセキュアの名称です。こちらも以前は「Mastercard SecureCode」という名称で知られていました。Visa Secureと同様に、EMV 3Dセキュアの仕様に準拠しており、リスクベース認証を核としています。取引のリスクに応じて、生体認証やワンタイムパスワードによる追加認証を行うことで、不正利用を防止します。利用者は、カード発行会社のウェブサイトやアプリを通じて設定を行うことで、このサービスを利用できます。

参照:Mastercard公式サイト

JCB:J/Secure™

「J/Secure™(ジェイセキュア)」は、日本発の国際カードブランドであるJCBが提供する3Dセキュアの名称です。JCBもEMV 3Dセキュア(J/Secure™ 2.0)を導入しており、従来の固定パスワード方式から、ワンタイムパスワードやリスクベース認証を活用した方式へと移行を進めています。JCBカード会員は、会員専用WEBサービス「MyJCB」などを通じて、J/Secureの登録や認証方法の確認・変更が可能です。特に日本国内のECサイトではJCBカードの利用者が多いため、J/Secureはオンライン決済の安全性を支える重要なサービスとなっています。

参照:株式会社ジェーシービー公式サイト

American Express:American Express SafeKey

「American Express SafeKey(アメリカン・エキスプレス・セーフキー)」は、American Expressが提供する3Dセキュアの名称です。Amexカードでオンラインショッピングを行う際に、追加のセキュリティレイヤーとして機能します。高額な決済や不正利用のリスクが高いとシステムが判断した場合に、登録済みのEメールアドレスや携帯電話番号にワンタイムパスワード(セキュリティーコード)を送信し、本人確認を行います。これにより、カード会員は安心してオンラインでの決済を行えます。多くのケースでは、リスクベース認証により認証プロセスが省略され、スムーズな購買体験が可能です。

参照:American Express公式サイト

Diners Club:ProtectBuy

「ProtectBuy(プロテクトバイ)」は、Diners Clubが提供する3Dセキュアの名称です。他のブランドと同様に、オンラインでのカード決済時に本人認証を行うことで、第三者によるなりすましを防ぎます。Diners Clubカード会員がProtectBuy対応加盟店で決済を行う際、必要に応じてパスワードの入力を求めることで、安全性を高めます。パスワードは、会員専用オンラインサービス「クラブ・オンライン」で事前に登録したものを利用するか、ワンタイムパスワードが用いられます。

参照:三井住友トラストクラブ株式会社公式サイト

このように、名称は異なれど、これらのサービスが目指す目的は「オンライン決済における本人認証の強化」という点で共通しています。 自分のカードブランドのサービス名を把握し、カード会社の案内に従って適切に設定しておくことが、安全なネットショッピングの第一歩となります。

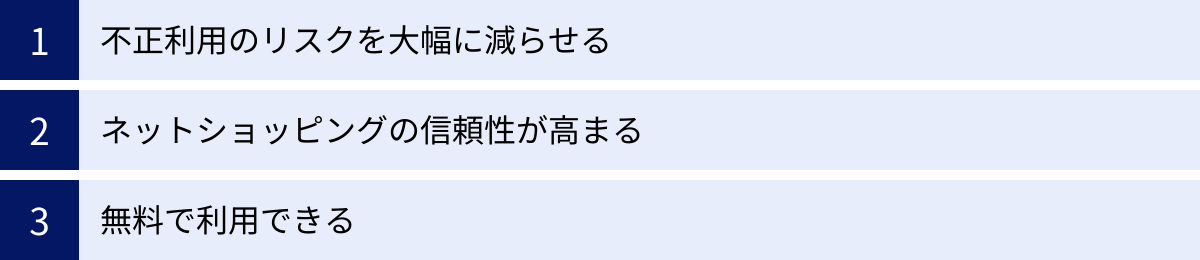

3Dセキュアを利用する3つのメリット

3Dセキュアを利用することには、カード会員にとって多くのメリットがあります。ここでは、その中でも特に重要な3つのメリットを詳しく解説します。これらの利点を理解することで、なぜ3Dセキュアの設定が推奨されるのかが明確になるでしょう。

① 不正利用のリスクを大幅に減らせる

3Dセキュアを利用する最大のメリットは、何と言ってもクレジットカードの不正利用リスクを劇的に低減できることです。

前述の通り、従来の決済方法では、カード番号、有効期限、セキュリティコードという「カードに記載された情報」だけで決済が成立していました。これらの情報は、フィッシング詐欺や悪意のあるウェブサイト、あるいは店舗でのスキミングなどによって盗まれる可能性があります。一度これらの情報が漏洩すると、第三者が本人になりすましてオンラインで商品を購入したり、サービスを不正に利用したりすることが容易でした。

しかし、3Dセキュアを導入すると、この状況は一変します。決済の最終段階で、「カード所持者本人しか知り得ない情報(固定パスワード)」や「本人しか受け取れない情報(ワンタイムパスワード)」、あるいは「本人固有の情報(生体情報)」による認証が追加されるためです。

例えば、フィッシングサイトに騙されてカード情報を入力してしまったとします。犯人はあなたのカード番号やセキュリティコードを手に入れましたが、3Dセキュア対応サイトで高額な商品を購入しようとすると、あなたのスマートフォンにワンタイムパスワードが送信されます。犯人はそのパスワードを知ることができないため、決済を完了させることができません。このように、3Dセキュアは不正利用を試みる最後の砦として機能し、金銭的な被害を未然に防いでくれます。

特に、最新の3Dセキュア2.0ではリスクベース認証が導入されており、普段の利用パターンと異なる怪しい取引を自動で検知してくれます。自分では気づかないうちに不正アクセスが行われたとしても、システムが異常を察知し、追加認証を要求することでブロックしてくれる可能性が高まります。この安心感は、オンラインで高価な買い物をしたり、頻繁にカードを利用したりするユーザーにとって、非常に大きなメリットと言えるでしょう。

② ネットショッピングの信頼性が高まる

3Dセキュアは、個人のセキュリティを高めるだけでなく、オンラインショッピング全体の信頼性を向上させる役割も担っています。

利用者の視点から見ると、ECサイトが3Dセキュアに対応しているかどうかは、そのサイトのセキュリティ意識を測る一つの指標となります。決済画面で「Visa Secure」や「Mastercard ID Check」といったロゴが表示されていると、「このお店は顧客のカード情報を守るための対策をきちんと講じている」という安心感が得られます。

特に初めて利用するECサイトや、海外のサイトで買い物をする際には、本当に安全なサイトなのか不安に思うこともあるでしょう。そのような場面で3Dセキュアによる本人認証が行われることは、サイトの信頼性を裏付ける一つの証拠となり、利用者はより安心して購入手続きを進めることができます。

逆に、事業者側から見ても、3Dセキュアを導入することは顧客からの信頼獲得につながります。セキュリティ対策をアピールすることで、顧客の購買意欲を高め、結果的に売上向上に貢献する可能性もあります。

このように、3Dセキュアは単なる技術的な仕組みに留まらず、消費者と事業者の間の信頼関係を構築し、Eコマース市場全体の健全な発展を促進するという、社会的な側面でも重要なメリットを持っているのです。

③ 無料で利用できる

これほど強力で安心なセキュリティ機能でありながら、3Dセキュアはカード会員(利用者)が無料で利用できるという点も、見逃せない大きなメリットです。

3Dセキュアは、クレジットカードに付帯する基本的なセキュリティサービスとして、カード発行会社によって提供されています。そのため、利用にあたって年会費や手数料といった追加の費用は一切かかりません。必要なのは、カード会社のウェブサイトで簡単な初期設定を行うことだけです(カードによっては自動で登録されている場合もあります)。

もし3Dセキュアが有料のオプションサービスだったとしたら、コストを気にして利用をためらう人も出てくるかもしれません。しかし、無料で提供されることで、誰もが気軽にこの高度なセキュリティの恩恵を受けることができます。

不正利用による被害額は、時に数十万円、数百万円に及ぶこともあります。そのような甚大な被害に遭うリスクを、無料で、かつ簡単な設定だけで大幅に減らせるのですから、これを利用しない手はありません。コストパフォーマンスという観点から見ても、3Dセキュアは極めて優れたサービスであると言えるでしょう。自身の資産を守るための重要な投資(この場合は時間的な投資)として、積極的に設定・利用することをおすすめします。

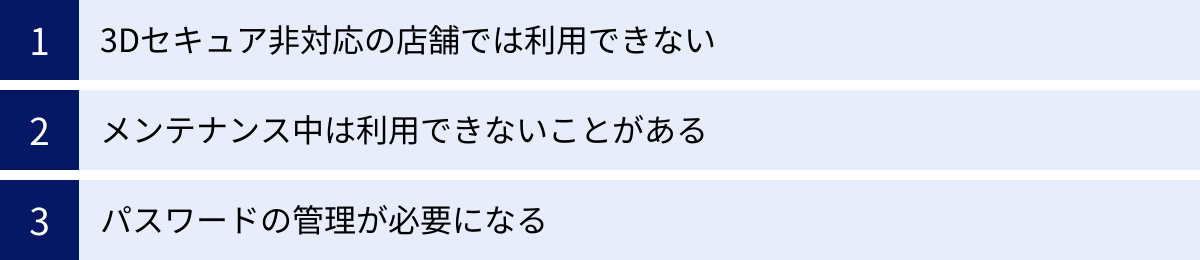

3Dセキュアを利用する際の3つの注意点(デメリット)

多くのメリットがある一方で、3Dセキュアを利用する際にはいくつかの注意点や、利用者によってはデメリットと感じられる側面も存在します。ここでは、事前に知っておくべき3つの注意点を解説します。

① 3Dセキュア非対応の店舗では利用できない

3Dセキュアは、加盟店(ECサイト)側もこのシステムを導入していなければ機能しません。 もしあなたが利用しようとしているオンラインストアが3Dセキュアに対応していない場合、決済時に本人認証画面が表示されることはなく、3Dセキュアによる追加のセキュリティは適用されません。

ただし、これは「3Dセキュア非対応の店舗ではクレジットカード決済自体ができない」という意味ではありません。その場合は、従来通りカード番号、有効期限、セキュリティコードの入力のみで決済が行われます。つまり、利便性は変わりませんが、3Dセキュアによる「なりすまし防止」という恩恵は受けられない状態となります。

この場合、万が一その決済が不正利用だった際に、補償の条件などが変わってくる可能性があります。多くのカード会社では、3Dセキュアで認証された取引で不正利用が起きた場合(例えばパスワードごと盗まれたケースなど)と、認証されなかった取引で起きた場合とで、調査や補償のプロセスに違いを設けていることがあります。

対策としては、特に高額な商品を購入する場合や、初めて利用するサイトでは、3Dセキュアに対応しているかどうかを確認することが一つの自衛策となります。多くの対応サイトでは、決済画面やサイトのフッター部分に「Visa Secure」などのロゴが表示されています。

② メンテナンス中は利用できないことがある

3Dセキュアは、カード発行会社や国際ブランド、決済代行会社など、複数のシステムが連携して動作しています。そのため、これらの関連システムのいずれかがメンテナンスを行っている時間帯は、一時的に3Dセキュアの認証サービスが利用できなくなることがあります。

メンテナンス中に3Dセキュア対応サイトで決済しようとすると、本人認証の段階でエラーが発生し、購入手続きを完了できない場合があります。多くのカード会社では、メンテナンスの予定を公式サイトなどで事前に告知していますが、深夜や早朝の緊急メンテナンスなどで、予期せず利用できなくなる可能性もゼロではありません。

もし急ぎの買い物で決済エラーが続く場合は、時間をおいて再度試すか、3Dセキュアを設定していない別のクレジットカードを利用する、あるいは他の決済方法(銀行振込やコンビニ払いなど)を選択するといった対応が必要になることもあります。

これはシステムの安定運用のために避けられない側面ではありますが、利用者にとっては一時的な不便さ、つまりデメリットと感じられる可能性があります。

③ パスワードの管理が必要になる

このデメリットは、主に旧来の3Dセキュア1.0や、2.0でも固定パスワード方式を選択している場合に顕著です。

3Dセキュアを利用するためには、専用のIDやパスワードを事前に設定・登録する必要があります。現代では、各種ウェブサービスやアプリごとに無数のIDとパスワードを管理する必要があり、それに加えて3Dセキュアのパスワードも覚えなければならないのは、利用者にとって大きな負担となります。

「いざ決済しようとしたら、パスワードを忘れてしまった」「何度か間違えて入力したら、アカウントがロックされてしまった」といった経験は、カゴ落ち(購入断念)の典型的な原因です。パスワードを忘れた場合の再設定手続きも、ウェブサイトにアクセスして本人確認情報を入力するなど、ある程度の時間と手間がかかります。

幸い、この問題は3Dセキュア2.0の普及によって大幅に改善されつつあります。リスクベース認証によりパスワード入力自体が不要になるケースが増え、追加認証が必要な場合も、スマートフォンに届くワンタイムパスワードや生体認証が主流になってきています。これらはその都度発行されたり、身体的特徴を利用したりするため、利用者がパスワードを記憶・管理する必要がありません。

とはいえ、まだ一部のカード会社や利用者の設定によっては固定パスワードが使われている場合もあります。もし現在、固定パスワード方式を利用している場合は、より安全で便利なワンタイムパスワードや生体認証方式への切り替えを検討することを強くおすすめします。

3Dセキュアの設定方法

3Dセキュアを利用するためには、基本的にお手持ちのクレジットカードを発行している会社のウェブサイトで登録手続きを行う必要があります。ここでは、その一般的な設定手順について解説します。

※具体的な手順や画面の名称はカード会社によって異なります。詳細は各カード会社の公式サイトをご確認ください。

各クレジットカード会社の公式サイトから登録する

3Dセキュアの設定は、多くの場合、カード会員向けのオンラインサービスから行います。以下に、一般的な流れを示します。

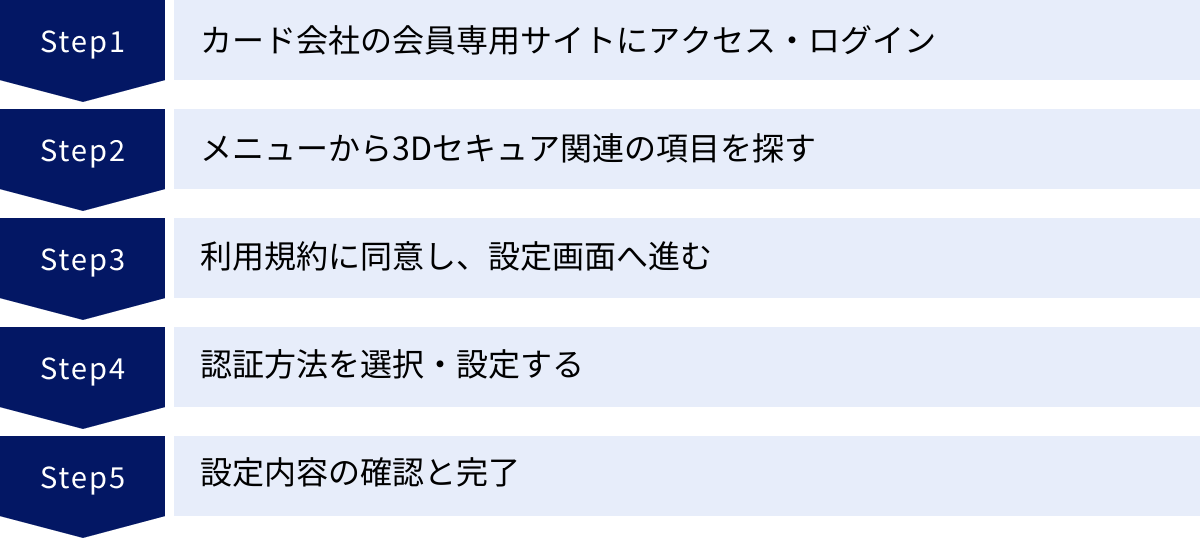

- カード会社の会員専用サイトにアクセス・ログインする:

まず、お持ちのクレジットカードの裏面や公式サイトに記載されている会員専用サイト(例:「MyJCB」「Vpass」「Netアンサー」など)にアクセスします。まだ会員登録をしていない場合は、画面の指示に従って新規登録を済ませてください。ログインIDとパスワードを使ってサイトにログインします。 - メニューから「3Dセキュア」関連の項目を探す:

ログイン後、サイト内のメニューを探します。「セキュリティ関連」「各種お手続き」「ご登録内容の確認・変更」といったカテゴリーの中に、「3Dセキュア」「本人認証サービス」「オンラインショッピング認証サービス」などの名称で設定項目が用意されていることが一般的です。 - 利用規約に同意し、設定画面へ進む:

設定ページに進むと、まず3Dセキュアの利用規約が表示されます。内容をよく確認し、同意するチェックボックスにチェックを入れて次に進みます。 - 認証方法を選択・設定する:

ここで、本人認証の方法を設定します。カード会社によって選択肢は異なりますが、主に以下のような方法があります。- ワンタイムパスワード方式:

これが現在最も主流で推奨される方式です。認証時に、登録した携帯電話番号へのSMS(ショートメッセージ)か、専用のスマートフォンアプリにワンタイムパスワードを通知するかを選択します。通知先の電話番号やメールアドレスが正しいかを確認し、設定を完了します。 - 固定パスワード方式:

ご自身で任意のパスワードを設定する方式です。他のサービスで使っているパスワードの使い回しは避け、第三者に推測されにくい、英字・数字・記号を組み合わせた複雑なパスワードを設定しましょう。 - 生体認証:

カード会社の専用アプリなどで、指紋認証や顔認証を利用する設定を行います。

- ワンタイムパスワード方式:

- 設定内容の確認と完了:

最後に、設定した内容が表示されるので、間違いがないかを確認します。問題がなければ「登録」「設定」ボタンなどをクリックして手続きは完了です。完了後、登録したメールアドレスに手続き完了の通知が届くのが一般的です。

最近の動向として、クレジットカードを新規発行した際に、特別な手続きをしなくても自動的に3Dセキュア(特にワンタイムパスワード方式)が登録されるケースも増えています。 ご自身のカードがどのような設定になっているか不明な場合は、一度会員専用サイトにログインして確認してみることをおすすめします。

3Dセキュアの利用方法

3Dセキュアの設定が完了したら、あとは対応しているオンラインストアで買い物をするだけです。ここでは、実際に決済の場面で3Dセキュアの認証が求められた際の操作方法を、認証方式ごとに解説します。

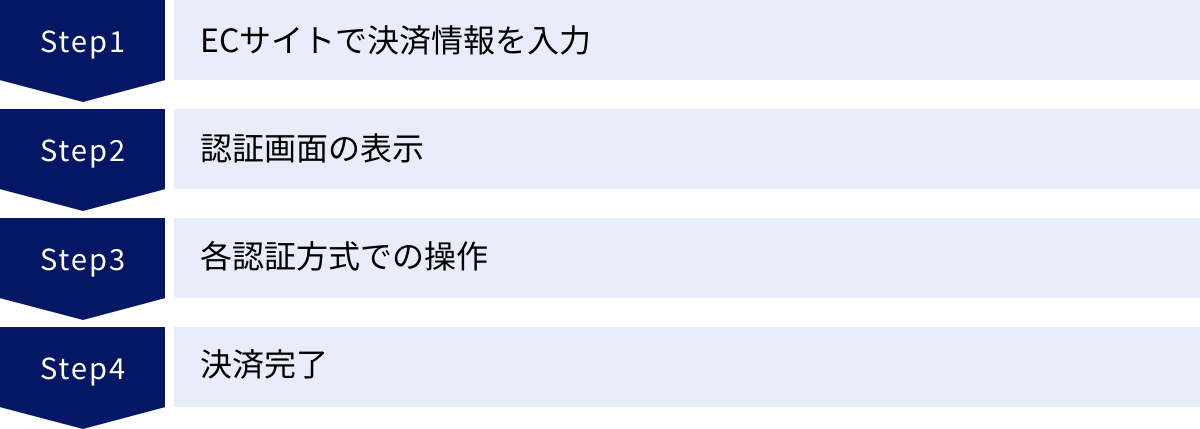

- ECサイトで決済情報を入力:

通常通り、購入したい商品をカートに入れ、決済画面に進みます。支払い方法でクレジットカードを選択し、カード番号、有効期限、セキュリティコードを入力して「購入確定」や「次へ」といったボタンをクリックします。 - 認証画面の表示:

この後、ECサイトが3Dセキュアに対応しており、かつカード発行会社が「追加認証が必要」と判断した場合に、本人認証画面が表示されます。この画面は、多くの場合、ECサイトのページ上にポップアップ(オーバーレイ)で表示されるか、カード会社のページに遷移します。画面には「Visa Secure」や「J/Secure」といった、利用しているカードブランドの3Dセキュアのロゴが表示されていることを確認しましょう。 - 各認証方式での操作:

表示された画面の指示に従って、設定した方法で本人認証を行います。- ワンタイムパスワードの場合:

認証画面が表示されるとほぼ同時に、登録したスマートフォンのSMSや専用アプリに6桁や8桁の数字(ワンタイムパスワード)が届きます。その数字を認証画面の入力欄に正しく入力し、「送信」や「認証」ボタンをクリックします。 - 固定パスワードの場合:

事前にご自身で設定したID(多くは自動で表示されます)とパスワードを入力し、「送信」ボタンをクリックします。 - 生体認証の場合:

スマートフォンのアプリを利用している場合、「指紋で認証」や「顔認証で承認」といったメッセージが表示されます。画面の指示に従い、スマートフォンのセンサーに指を置いたり、インカメラに顔を向けたりして認証を完了させます。

- ワンタイムパスワードの場合:

- 決済完了:

本人認証が成功すると、認証画面は自動的に閉じ、ECサイトの決済完了ページに遷移します。「お買い上げありがとうございました」といったメッセージが表示されれば、すべての手続きは完了です。

もし、カード会社がその取引を「低リスク」と判断した場合は、上記の認証画面は表示されません。 カード情報を入力して購入ボタンをクリックした直後に、決済完了画面が表示されます。これは「フリクションレス・フロー」と呼ばれる3Dセキュア2.0の正常な動作であり、利用者の手間を省きつつ、裏側ではしっかりとセキュリティチェックが行われています。

3Dセキュアのパスワードを忘れた場合の対処法

3Dセキュアの認証で固定パスワード方式を利用している場合、うっかりパスワードを忘れてしまうことは誰にでも起こり得ます。そんな時でも、慌てずに対処すれば問題ありません。

カード会社の公式サイトで再設定する

3Dセキュアのパスワードを忘れてしまった場合、あるいは複数回間違えてロックがかかってしまった場合は、クレジットカードを発行している会社の会員専用サイトで再設定の手続きを行うのが基本的な対処法です。

一般的な再設定の流れは以下の通りです。

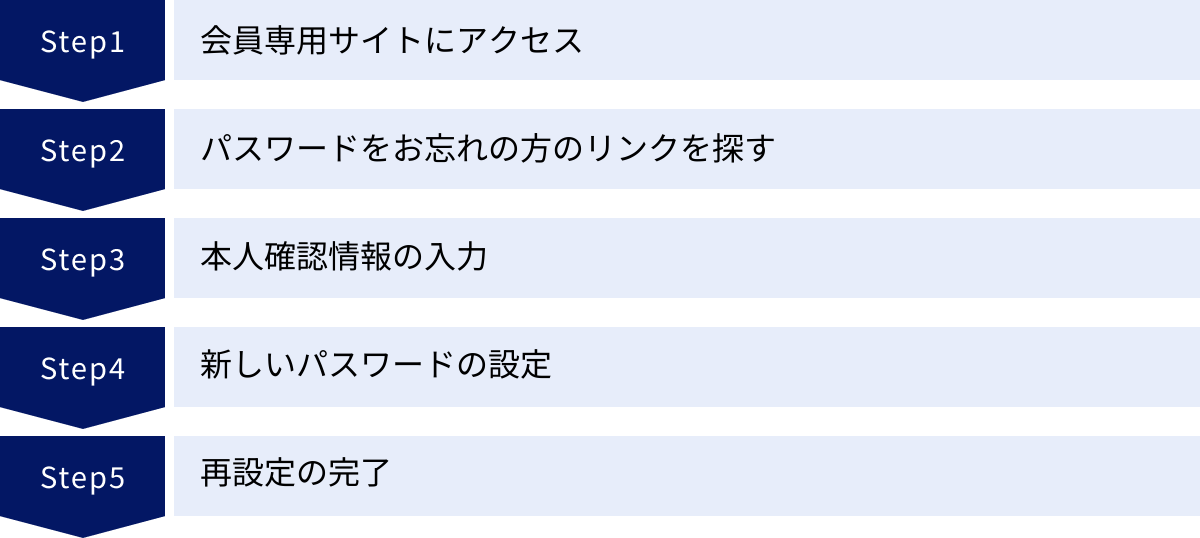

- 会員専用サイトにアクセス:

まずは、3Dセキュアを最初に登録したときと同じ、カード会社の会員専用サイトにアクセスします。 - 「パスワードをお忘れの方」のリンクを探す:

3Dセキュアの認証画面や、会員サイトのログインページ周辺に、「パスワードをお忘れの方」「ID/パスワードの照会・再登録」といったリンクがありますので、それをクリックします。 - 本人確認情報の入力:

パスワードを再設定するためには、あなたが本当にカード会員本人であることを証明する必要があります。画面の指示に従い、以下のような情報を入力します。- クレジットカード番号

- 有効期限

- セキュリティコード

- 氏名

- 生年月日

- 登録している電話番号やメールアドレス

- 引き落とし口座情報(一部)など

カード会社によって要求される情報は異なりますが、手元にクレジットカードと、登録情報がわかるものを用意しておくとスムーズです。

- 新しいパスワードの設定:

本人確認が完了すると、新しいパスワードを設定する画面に遷移します。以前のパスワードと同じものは設定できない場合がほとんどです。第三者に推測されにくい、安全な新しいパスワードを設定しましょう。 - 再設定の完了:

新しいパスワードを登録すれば、手続きは完了です。すぐに新しいパスワードで3Dセキュアの認証が利用できるようになります。

注意点として、セキュリティ上の理由から、カード会社のコールセンターに電話しても、オペレーターが現在のパスワードを口頭で教えてくれることは絶対にありません。 必ず、ウェブサイトを通じた本人の手続きによる再設定が必要となります。

このような手間を避けるためにも、現在固定パスワードを利用している方は、この機会に管理が不要なワンタイムパスワード方式や生体認証方式への切り替えを強く推奨します。

【事業者向け】3Dセキュアを導入するメリット・デメリット

ここからは視点を変えて、ECサイトなどを運営する事業者側から見た3Dセキュアのメリットとデメリットについて解説します。顧客の安全を守るだけでなく、事業を守る上でも3Dセキュアは重要な役割を果たします。

事業者側のメリット

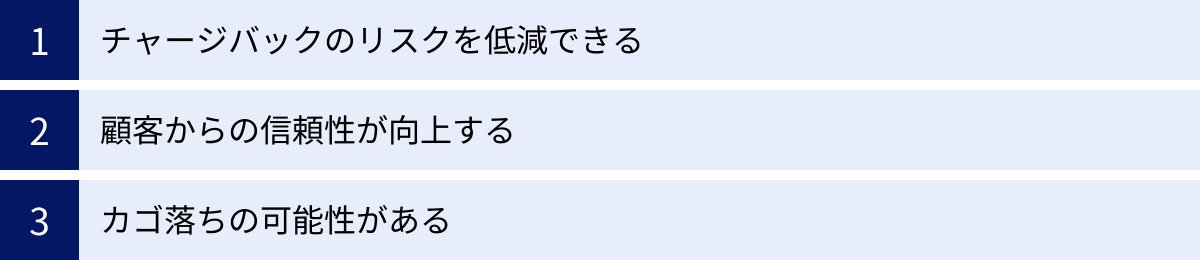

チャージバックのリスクを低減できる

事業者にとって、3Dセキュアを導入する最大のメリットは「チャージバック」のリスクを大幅に低減できることです。

チャージバックとは、クレジットカードの不正利用などがあった場合に、カード会員が利用代金の支払いに同意せず、カード会社がその売上を取り消して加盟店(事業者)に返金を要求する仕組みです。例えば、「カードを盗まれて、知らないうちに自分のサイトで商品が購入された」というケースでは、事業者は商品を発送してしまった後でも、その代金を受け取れず、商品も戻ってこないという二重の損失を被ることになります。このチャージバックは、EC事業者にとって深刻な経営リスクの一つです。

しかし、ここで3Dセキュアが大きな力を発揮します。3Dセキュアによる本人認証が成功した取引については、「ライアビリティシフト(Liability Shift)」と呼ばれるルールが適用されます。 これは「責任の移転」を意味し、万が一その取引が後から不正利用であったと判明した場合でも、チャージバックによって発生する損失の責任が、加盟店(事業者)ではなくカード発行会社(イシュア)に移転するというものです。

つまり、事業者は3Dセキュアを正しく導入・運用していれば、「なりすまし」による不正利用が原因のチャージバックからは原則として保護されるのです。これにより、事業者は安心してオンラインでの販売活動に専念でき、経営の安定化を図ることができます。

顧客からの信頼性が向上する

自社のECサイトが3Dセキュアに対応していることを明示することは、顧客に対する強力なアピールとなります。決済画面に「Visa Secure」などのロゴが表示されていることで、「このサイトはセキュリティ対策をしっかり行っている安全なサイトだ」という印象を与え、顧客の安心感を高めることができます。

特に、高額商品を取り扱うサイトや、新規顧客の獲得を目指すサイトにとって、この信頼性の向上は非常に重要です。顧客が抱く決済時の不安を払拭することで、購入をためらっていた層の背中を押し、コンバージョン率(購入完了率)の改善にもつながる可能性があります。セキュリティへの投資が、顧客満足度の向上と売上増加という形で返ってくる、好循環を生み出すことが期待できます。

事業者側のデメリット

カゴ落ちの可能性がある

一方で、事業者側が最も懸念するのが、3Dセキュアが原因で「カゴ落ち」(購入直前での離脱)が発生してしまうリスクです。

特に、旧バージョンの3Dセキュア1.0では、すべての決済でパスワード入力が求められたため、この問題が深刻でした。 顧客がパスワードを忘れていたり、入力が面倒だと感じたりして、購入を諦めてしまうケースが多発しました。これは事業者にとって、手に入るはずだった売上を失うことを意味します。

しかし、このデメリットは最新の3Dセキュア2.0(EMV 3Dセキュア)の登場によって、状況が大きく改善されています。 3Dセキュア2.0の核であるリスクベース認証は、不正利用の疑いが低い大多数の取引(一般的に9割以上と言われています)では認証プロセスを省略する「フリクションレス・フロー」を実現します。

これにより、ほとんどの優良な顧客は、3Dセキュアの存在を意識することなく、スムーズに決済を完了できます。 認証が必要な「チャレンジ・フロー」に移行する取引は、本当にリスクが高いと判断されたものに限定されるため、カゴ落ちのリスクを最小限に抑えながら、チャージバックのリスクを回避するという、理想的なバランスを実現できるようになりました。

したがって、事業者としては、単に3Dセキュアを導入するだけでなく、必ず最新の「3Dセキュア2.0」に対応した決済システムを選ぶことが極めて重要です。

【事業者向け】3Dセキュアの導入方法

事業者が自社のECサイトに3Dセキュアを導入する場合、カード会社一社一社と直接契約してシステムを開発するのは非常に手間とコストがかかります。そのため、現在では決済代行サービスを利用するのが一般的です。

決済代行サービスを利用する

決済代行サービスとは、事業者と複数のクレジットカード会社(Visa, Mastercard, JCBなど)との間の契約やシステム接続を一本化してくれるサービスです。事業者は、決済代行会社と契約するだけで、複数のカードブランドの決済や、3Dセキュアをはじめとする様々な決済手段を一括で導入できます。

決済代行サービスを利用するメリットは以下の通りです。

- 導入の手間とコストを削減: 各カード会社との煩雑な契約手続きや、ブランドごとに異なるシステム仕様への対応が不要になります。

- 最新のセキュリティに準拠: 決済代行会社がEMV 3Dセキュアなどの最新のセキュリティ基準への対応を維持してくれるため、事業者は常に安全な決済環境を顧客に提供できます。

- 豊富な決済手段: クレジットカード決済以外にも、コンビニ決済、キャリア決済、QRコード決済など、多様な決済方法をまとめて導入できる場合が多く、顧客の利便性を高められます。

3Dセキュアを導入する際は、必ずその決済代行サービスが「3Dセキュア2.0(EMV 3Dセキュア)」に対応しているかを確認することが必須の条件となります。

3Dセキュア対応のおすすめ決済代行サービス3選

ここでは、3Dセキュア2.0に対応している代表的な決済代行サービスを3つ紹介します。各サービスには特徴があるため、自社の事業規模や業種、開発体制に合わせて選ぶことが重要です。

※下記の情報は各社公式サイトに基づくものですが、最新の料金やサービス詳細は必ず公式サイトで直接ご確認ください。

| サービス名 | 特徴 | 主なターゲット |

|---|---|---|

| Stripe | ・API中心で開発者フレンドリー ・グローバル対応に強い ・動的3Dセキュア(Radar)機能 ・透明性の高い料金体系 |

スタートアップ、Webサービス、グローバル展開企業 |

| GMOペイメントゲートウェイ | ・国内最大級の実績と信頼性 ・豊富な決済手段を一括導入 ・大手企業向けの強固な基盤とサポート |

大手ECサイト、中〜大規模事業者 |

| SBペイメントサービス | ・ソフトバンクグループの信頼性 ・AIによる不正検知サービスとの連携 ・多様な業種への導入実績 |

EC、公共料金、サブスクリプションなど幅広い事業者 |

① Stripe

Stripeは、APIを軸とした柔軟で開発者フレンドリーな決済プラットフォームです。特にスタートアップやWebサービス、グローバルに事業を展開する企業から高い支持を得ています。

Stripeの3Dセキュアは「Dynamic 3D Secure」と呼ばれ、Stripeの不正利用検知エンジン「Radar」と連携し、取引のリスクに応じて自動的に3Dセキュア認証を要求するかどうかを判断します。これにより、コンバージョン率への影響を最小限に抑えつつ、セキュリティを最大化できます。料金体系が「決済手数料のみ」と非常にシンプルで分かりやすいのも特徴です。

参照:Stripe公式サイト

② GMOペイメントゲートウェイ

GMOペイメントゲートウェイは、日本国内で最大級の導入実績を誇る、信頼性の高い決済代行サービスです。東証プライム市場に上場しており、大手企業や公的機関からの信頼も厚いのが特徴です。

もちろんEMV 3Dセキュアに完全対応しており、クレジットカード決済以外にも非常に多くの決済手段(コンビニ決済、後払い、電子マネーなど40種類以上)を一括で導入できます。セキュリティに関する専門チームも有しており、事業者向けのサポート体制も充実しているため、安定した決済基盤を求める中〜大規模事業者に適しています。

参照:GMOペイメントゲートウェイ株式会社公式サイト

③ SBペイメントサービス

SBペイメントサービスは、ソフトバンクグループの一員であり、その信頼性と技術力を背景に多くの事業者に利用されています。こちらもEMV 3Dセキュアに対応済みです。

大きな特徴として、決済情報だけでなく、配送先情報やアクセス情報など、多様なデータを活用したAIベースの不正検知サービスをオプションで提供しており、3Dセキュアと組み合わせることで、さらに強固な不正対策を実現できます。オンライン決済だけでなく、店舗向けの決済ソリューションも提供しており、オムニチャネル展開を目指す事業者にも適しています。

参照:SBペイメントサービス株式会社公式サイト

3Dセキュアに関するよくある質問

最後に、3Dセキュアに関して多くの人が抱く疑問について、Q&A形式で回答します。

3Dセキュアの利用は必須ですか?

利用者(カード会員)側から見ると、必須ではありません。 3Dセキュアを設定していなくても、クレジットカードを利用することは可能です。しかし、本記事で解説してきた通り、設定しておくことで不正利用のリスクを大幅に減らせるため、利用は強く推奨されます。 無料で利用できる非常に有効なセキュリティ対策ですので、ぜひ設定しておきましょう。

事業者側から見ても、導入は法律で義務付けられているわけではありません。 しかし、導入しない場合、チャージバックのリスクを自社で全て負うことになります。特に「なりすまし」による不正利用の被害額は高額になりがちです。ライアビリティシフトの恩恵を受け、事業リスクを低減するためには、3Dセキュア2.0の導入は今や必須の経営判断と言えるでしょう。

パスワードは何回まで間違えられますか?

パスワードの試行回数の上限は、カードを発行している会社によって異なります。 一般的には、3〜5回程度間違えると、セキュリティ保護のためにアカウントが一時的にロックされることが多いようです。

ロックがかかってしまった場合、一定時間(数十分〜数時間)が経過すると自動的に解除される場合と、カード会社のウェブサイトでロック解除の手続きを行うか、コールセンターに連絡する必要がある場合があります。これもカード会社の方針によります。

無闇に何度も試すのではなく、2回程度間違えた時点で「パスワードを忘れた場合」の手続きに移行し、再設定を行うのが賢明です。

すべての不正利用を防げるわけではないのですか?

残念ながら、3Dセキュアがすべての不正利用を100%防げるわけではありません。

3Dセキュアが最も効果を発揮するのは、第三者がカード情報のみを盗んで本人になりすます「なりすまし型」の不正利用です。

しかし、以下のようなケースでは、3Dセキュアを突破されてしまう可能性があります。

- フィッシング詐欺で認証情報ごと盗まれた場合: 巧妙な偽サイトに誘導され、カード情報だけでなく、3DセキュアのID・パスワードや、SMSに届いたワンタイムパスワードまで入力してしまった場合。

- アカウント乗っ取り: カード会社の会員サイトのID・パスワードが漏洩し、不正ログインされて3Dセキュアの登録情報(通知先の電話番号など)を変更されてしまった場合。

このように、3Dセキュアは非常に強力な防御策ですが、万能ではありません。安全なネット利用のためには、3Dセキュアの設定に加えて、以下のような基本的な対策を組み合わせることが重要です。

- 不審なメールやSMSのリンクは絶対に開かない。

- 各種サービスのパスワードは使い回さず、複雑なものを設定する。

- クレジットカードの利用明細をこまめに確認し、身に覚えのない請求がないかチェックする。

3Dセキュアを「最後の砦」としつつ、その手前の防御壁もしっかりと固める意識が、オンラインでの安全を確保する鍵となります。