キャッシュレス決済が日常に浸透した現代において、クレジットカードはもはや生活必需品の一つと言っても過言ではありません。数あるカードの中でも、特に人気を集めているのが「年会費無料」のクレジットカードです。

「クレジットカードは欲しいけど、維持費はかけたくない」「初めてカードを作るから、まずは気軽に試してみたい」と考えている方にとって、年会費無料のカードは最適な選択肢です。しかし、いざ選ぼうとすると、その種類の多さに圧倒されてしまうかもしれません。ポイント還元率、国際ブランド、付帯サービスなど、比較すべき項目は多岐にわたります。

この記事では、年会費無料クレジットカードの基本的な知識から、持つことのメリット・デメリット、そして後悔しないための選び方のポイントまで、網羅的に解説します。さらに、2024年の最新情報に基づき、数あるカードの中から厳選したおすすめの20枚を、それぞれの特徴とともに詳しくご紹介します。

この記事を最後まで読めば、あなたのライフスタイルに本当に合った、お得で便利な一枚がきっと見つかるはずです。キャッシュレス生活をより豊かに、そして賢く始めるための一歩を、ここから踏み出しましょう。

目次

年会費無料クレジットカードとは?

年会費無料クレジットカードとは、その名の通り、カードを保有しているだけで毎年かかる年会費が一切発生しない、あるいは特定の条件を満たすことで無料になるクレジットカードのことを指します。これまでクレジットカードの年会費は、カード会社が提供する様々なサービスや特典の対価として支払うのが一般的でした。しかし、近年では多くのカード会社が、顧客獲得や利用促進を目的として、年会費を無料とするカードを主力商品として展開しています。

この手軽さから、初めてクレジットカードを持つ学生や新社会人はもちろん、用途に応じて複数のカードを使い分けたい上級者まで、幅広い層から支持を集めています。まずは、この年会費無料カードの基本的な種類と、なぜ無料でサービスを提供できるのか、その仕組みについて深く掘り下げていきましょう。

永年無料と条件付き無料の2種類がある

年会費が無料といっても、その形態は大きく分けて2種類存在します。それは「永年無料」と「条件付き無料」です。どちらのタイプを選ぶかによって、カードとの付き合い方が変わってくるため、それぞれの特徴を正しく理解しておくことが重要です。

永年無料のクレジットカード

「永年無料」のクレジットカードは、カードを持っている限り、無条件で年会費がずっと無料になるタイプのカードです。利用金額や利用回数などの条件は一切なく、文字通りコストゼロで保有し続けることができます。

このタイプの最大のメリットは、そのシンプルさと安心感にあります。「年に一度も使わなかったらどうしよう」「年会費が発生する条件を忘れてしまいそう」といった心配が一切不要です。そのため、クレジットカードを初めて作る方や、とりあえず一枚持っておきたいという「お守り」のような感覚でカードを探している方に最適です。

また、特定の店舗でのみ利用するサブカードとして発行する場合や、海外旅行時の予備として国際ブランドの違うカードを持っておきたい場合など、利用頻度が不定期になりがちな用途にも向いています。使わなくても金銭的な負担がないため、気軽に申し込みやすいのが永年無料カードの大きな魅力と言えるでしょう。

条件付き無料のクレジットカード

一方、「条件付き無料」のクレジットカードは、初年度の年会費は無料ですが、次年度以降は特定の条件をクリアすることで年会費が無料になるという仕組みのカードです。この条件はカード会社やカードの種類によって様々ですが、主に以下のようなものが設定されています。

| 条件のタイプ | 具体的な例 |

|---|---|

| 利用金額条件 | 年間に合計10万円以上利用すると次年度無料 |

| 利用回数条件 | 年に1回以上ショッピングで利用すると次年度無料 |

| 特定サービスの登録・利用 | 携帯電話料金の支払いに設定すると無料 |

| その他 | Web明細サービスへの登録で無料 |

条件付き無料のカードは、永年無料のカードと比較して、付帯保険が充実していたり、ポイント還元率が高く設定されていたりと、サービス内容が手厚い傾向にあります。カード会社としては、条件を設けることでカードの積極的な利用を促したいという狙いがあるため、その見返りとして魅力的な特典を用意しているのです。

したがって、メインカードとして日常的にクレジットカードを利用する予定がある方にとっては、条件付き無料のカードは非常にお得な選択肢となり得ます。例えば、「年に1回以上の利用」という条件であれば、公共料金の支払いに設定しておくだけで簡単にクリアできるため、実質的には永年無料と同じ感覚で、より質の高いサービスを受けられます。

ただし、注意点として、条件を達成できなかった場合には所定の年会費が発生します。自分の生活スタイルやカードの利用頻度をよく考え、無理なく条件をクリアできるかどうかを事前に見極めることが重要です。

なぜ年会費が無料で提供できるのか

「年会費が無料なのに、どうしてカード会社は利益を出せるの?」と疑問に思う方もいるかもしれません。このビジネスモデルは、カード会社の巧みな収益構造によって成り立っています。年会費以外に、カード会社には主に以下のような収益源があります。

- 加盟店からの決済手数料

これがカード会社の最も基本的な収益源です。私たちがクレジットカードを使ってお店で支払いをすると、そのお店(加盟店)は、カード会社に対して売上の一部を「加盟店手数料」として支払います。この手数料は、業種によって異なりますが、一般的に売上の数パーセントです。利用者がカードを使えば使うほど、カード会社は加盟店から安定した手数料収入を得られるため、年会費を無料にしてでも、カード会員を増やし、利用を促進したいというインセンティブが働くのです。 - 分割払いやリボ払いの金利・手数料

ユーザーが一括払いではなく、分割払いやリボルビング払い(リボ払い)を選択した場合、カード会社は利用者から金利手数料を得ることができます。特にリボ払いは金利が高めに設定されていることが多く、カード会社にとっては大きな収益源となります。年会費無料カードで利用者を増やし、その中の一部がこれらの支払い方法を利用することで、会社全体の収益を支えています。 - キャッシングサービスの利息

多くのクレジットカードには、現金を借り入れできる「キャッシング機能」が付帯しています。このキャッシングサービスを利用すると、利用者はカード会社に対して利息を支払う必要があり、これもカード会社の収益となります。 - 有料カードへのアップグレード促進

年会費無料カードは、顧客との最初の接点を作るための「入口商品」としての役割も担っています。まず無料カードで利便性やお得さを体験してもらい、良好な利用実績を積んだ顧客に対して、より特典が充実したゴールドカードやプラチナカードといった有料の上位カードへの切り替え(アップグレード)を案内します。これにより、長期的に優良顧客を育成し、年会費収入につなげるという戦略です。 - 関連金融サービスのクロスセル

カード発行会社が銀行や証券会社などの金融グループに属している場合、クレジットカード顧客に対して、銀行口座の開設、投資信託の購入、保険商品への加入といった他の金融サービスを販売(クロスセル)することで、グループ全体の収益向上を図っています。

このように、カード会社は年会費以外に多様な収益源を確保しています。だからこそ、私たちは年会費という負担なく、クレジットカードの持つ便利な決済機能やお得なポイントプログラムといった恩恵を受けられるのです。

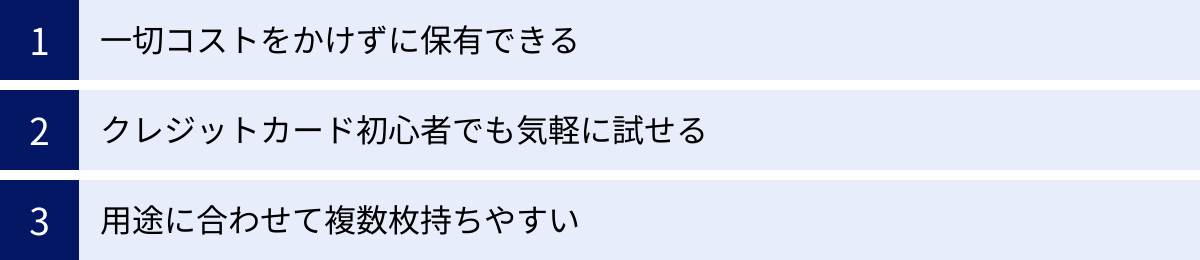

年会費無料クレジットカードを持つ3つのメリット

年会費無料のクレジットカードは、単に「コストがかからない」というだけでなく、私たちのキャッシュレスライフを豊かにする多くのメリットを備えています。ここでは、その中でも特に重要な3つのメリットを詳しく解説します。これらの利点を理解することで、年会費無料カードの価値を最大限に引き出すことができるでしょう。

① 一切コストをかけずに保有できる

最大のメリットは、何と言っても維持コストがゼロであることです。年会費という固定費が一切かからないため、経済的な負担を気にすることなくカードを保有し続けることができます。

これは、精神的な安心感にも繋がります。「せっかく年会費を払っているのだから、元を取らなければ」というプレッシャーを感じる必要がありません。例えば、ある特定のキャンペーン期間中だけ使いたい、あるいは特定のオンラインストアでの買い物専用にしたい、といった限定的な使い方をしても、全く損をした気分にならないのです。

特に、まだ収入が不安定な学生や、家計の固定費を少しでも減らしたいと考えている主婦(主夫)の方にとって、この「コストゼロ」という点は非常に大きな魅力です。仮にカードを作ったものの、あまり使う機会がなかったとしても、財布の中に入れておくだけなら何の費用も発生しません。この「持っているだけなら損はない」という手軽さが、年会費無料カードが広く受け入れられている最大の理由です。

さらに、このメリットはカードの解約時にも心理的なハードルを下げてくれます。もしカードが自分のライフスタイルに合わないと感じた場合でも、金銭的な損失がないため、気軽に解約して別のカードを試すことができます。このように、トライアル・アンド・エラーをコストなしで繰り返せる点も、賢くカードを選びたいユーザーにとっては見逃せない利点と言えるでしょう。

② クレジットカード初心者でも気軽に試せる

クレジットカードを持ったことがない人にとって、年会費は心理的な障壁になりがちです。「使いこなせるか分からないのに、毎年お金を払うのはもったいない」と感じるのは自然なことです。年会費無料カードは、このハードルを完全に取り払い、クレジットカードの世界への扉を誰にでも開いてくれます。

キャッシュレス決済の「入門編」として、年会費無料カードはまさにうってつけです。まずはお金をかけずにカードを持ってみて、実際の店舗やオンラインショッピングで使ってみる。そうすることで、サインや暗証番号の入力、タッチ決済の便利さ、利用明細の確認方法といった、クレジットカードの基本的な使い方を実践的に学ぶことができます。

また、ポイントプログラムの仕組みを理解する上でも最適です。日々の買い物でどれくらいポイントが貯まるのか、貯まったポイントをどのように使うのがお得なのかを、コストを気にせず試行錯誤できます。「このお店ではポイントが倍になるのか」「貯まったポイントで買い物ができた」といった成功体験を積み重ねることで、キャッシュレス決済の楽しさやお得さを実感し、より賢いお金の管理へと繋がっていきます。

万が一、カードを紛失してしまったり、不正利用の被害に遭いそうになったりした場合の対応(カード会社への連絡、利用停止手続きなど)も、年会費無料カードを通じて経験しておけば、いざという時に落ち着いて対処できるようになります。このように、金銭的なリスクを負うことなく、クレジットカードに関する一連のリテラシーを身につけられる点は、初心者にとって計り知れないメリットです。

③ 用途に合わせて複数枚持ちやすい

クレジットカードの利用に慣れてくると、「1枚のカードだけでは、すべてのお得を取りこぼしてしまう」という事実に気づきます。そこで重要になるのが、複数のカードを目的別に使い分ける「複数枚持ち」という戦略です。年会費無料カードは、この戦略をコスト負担なく実行するための強力なツールとなります。

複数枚持ちには、主に以下のようなメリットがあります。

- ポイント還元の最大化: クレジットカードは、それぞれ得意な分野が異なります。例えば、「Aカードはコンビニやカフェでポイント5倍」「Bカードはネットショッピングで常に3%還元」「Cカードはスーパーでの買い物でいつでも割引」といった特徴があります。年会費無料のカードを複数枚組み合わせることで、あらゆる支払いシーンで最も還元率が高いカードを選んで決済し、効率的にポイントを貯めることができます。

- 国際ブランドの分散によるリスクヘッジ: クレジットカードにはVisa、Mastercard、JCBといった国際ブランドがあり、店舗によっては特定のブランドしか使えない場合があります。特に海外旅行では、Visaは強いがJCBは使えない、といった場面に遭遇することも少なくありません。年会費無料で異なる国際ブランドのカードを複数持っておけば、「この店では持っているカードが使えない」という決済不能リスクを大幅に減らすことができます。また、稀に発生するカード会社のシステム障害時にも、別のブランドのカードがあれば支払いに困ることはありません。

- 付帯特典の使い分け: Aカードには海外旅行傷害保険が、Bカードには特定の映画館での割引特典が付いている、といったように、カードごとにユニークな特典が用意されています。年会費無料であれば、これらの特典のためだけにカードを発行する「特典持ち」も可能です。旅行に行く時だけAカードを使い、映画を観る時だけBカードを使う、といった賢い使い方ができます。

もしこれらのカードにそれぞれ年会費がかかるとしたら、複数枚持つこと自体が大きなコスト負担になってしまいます。しかし、年会費が無料であれば、コストを気にすることなく、自分のライフスタイルに最適化されたカードのポートフォリオを構築できるのです。これが、年会費無料カードが初心者だけでなく、上級者にも愛用される理由です。

年会費無料クレジットカードの2つのデメリット

多くのメリットがある一方で、年会費無料クレジットカードには注意すべきデメリットも存在します。これらの点を理解しておくことは、カード選びで後悔しないために不可欠です。「無料」という言葉の裏側にあるトレードオフを知り、自分のニーズと照らし合わせながら、最適な判断を下しましょう。

① 付帯サービスが有料カードより少ない傾向がある

年会費無料カードの最も顕著なデメリットは、ゴールドカードやプラチナカードといった年会費のかかる上位カードと比較して、付帯サービスの内容が見劣りする点です。年会費は、カード会社が提供する手厚いサービスの対価であるため、それが無料である以上、サービスの範囲が限定的になるのは当然と言えます。

具体的には、以下のようなサービスにおいて差が見られます。

- 旅行傷害保険:

年会費無料カードの場合、海外旅行傷害保険が付帯していなかったり、付帯していても補償額が低かったりすることがあります。また、保険が適用される条件が「利用付帯(旅行代金などをそのカードで支払った場合のみ適用)」であることが多く、カードを持っているだけで自動的に保険が適用される「自動付帯」のケースは稀です。国内旅行傷害保険については、付帯していないことがほとんどです。旅行、特に海外へ行く機会が多い方は、年会費無料カードの保険だけでは不十分な可能性があるため、別途保険に加入するか、保険が手厚い有料カードを検討する必要があります。 - 空港ラウンジサービス:

国内外の主要空港に設置されているカード会員向けのラウンジは、フライト前の時間を快適に過ごせる便利な施設ですが、年会費無料のクレジットカードでこのサービスを利用できるものは、ほぼ存在しません。空港ラウンジの利用は、基本的にゴールドカード以上のステータスカードに付帯する代表的な特典です。出張や旅行で頻繁に空港を利用する方にとっては、物足りなさを感じるポイントでしょう。 - コンシェルジュサービス:

プラチナカード以上のクラスに付帯するサービスで、専任のスタッフが24時間365日、レストランの予約や旅行プランの相談、チケットの手配などを代行してくれます。このようなパーソナルなサポートは、年会費無料カードには期待できません。 - 各種優待・特典:

有料カードは、提携する高級ホテルやレストランでの割引、有名ゴルフコースの優待予約、会員限定イベントへの招待など、質の高い優待サービスを数多く提供しています。年会費無料カードにも提携店での割引などはありますが、その数や割引率、特典の特別感といった面では、有料カードに及ばないのが一般的です。

ただし、重要なのは、これらのサービスが「自分にとって本当に必要か」を考えることです。「年に一度も海外旅行に行かない」「空港ラウンジを使う機会がない」という方にとっては、これらのサービスがないことはデメリットにすらなりません。自分のライフスタイルに不要なサービスのために高い年会費を払うよりも、必要な機能に絞られた年会費無料カードを選ぶ方が、よほど合理的と言えるでしょう。

② 利用限度額が低めに設定される場合がある

もう一つのデメリットとして、カード発行時のショッピング利用可能枠(利用限度額)が、有料カードに比べて低めに設定される傾向がある点が挙げられます。

カード会社は、申込者の年収や勤務先、信用情報などを基に審査を行い、その人が返済できるであろう金額の範囲内で利用限度額を設定します。年会費無料カードは、収入がまだ多くない若年層や学生、主婦(主夫)などもターゲットに含んでいるため、カード会社のリスク管理の観点から、初期の限度額は10万円~50万円程度に設定されることが一般的です。

この限度額が低いと、以下のような場面で不便を感じる可能性があります。

- 高額な買い物ができない: パソコンや高級家電、ブランド品、家具など、数十万円単位の買い物をしようとした際に、限度額に達してしまい決済できないケースがあります。

- 海外旅行や引っ越し費用の一括払いが難しい: 航空券やホテル代、新生活の準備費用など、まとまった出費が重なるタイミングでは、限度額をすぐに超えてしまう恐れがあります。

- 月々の固定費の支払いで枠が圧迫される: 家賃や公共料金、通信費、保険料など、毎月の固定費をすべてカード払いに集約していると、それだけで利用可能額の多くを消費してしまい、日々の買い物に使える枠が少なくなってしまうことがあります。

ただし、このデメリットは多くの場合、一時的なものです。カード発行後、延滞することなく定期的に利用し、良好なクレジットヒストリー(利用実績)を積み重ねていけば、カード会社の判断や利用者からの申請によって、利用限度額は段階的に引き上げられていきます。

したがって、カード作成直後に大きな支払いをする予定がある場合は注意が必要ですが、長期的に見れば、利用実績に応じて限度額は成長していくため、過度に心配する必要はありません。もし当初の限度額で不足する場合は、一時的な増枠サービスを利用したり、複数のカードを使い分けて合計の利用可能額を確保したりといった対策も可能です。

【失敗しない】年会費無料クレジットカードの選び方と比較ポイント

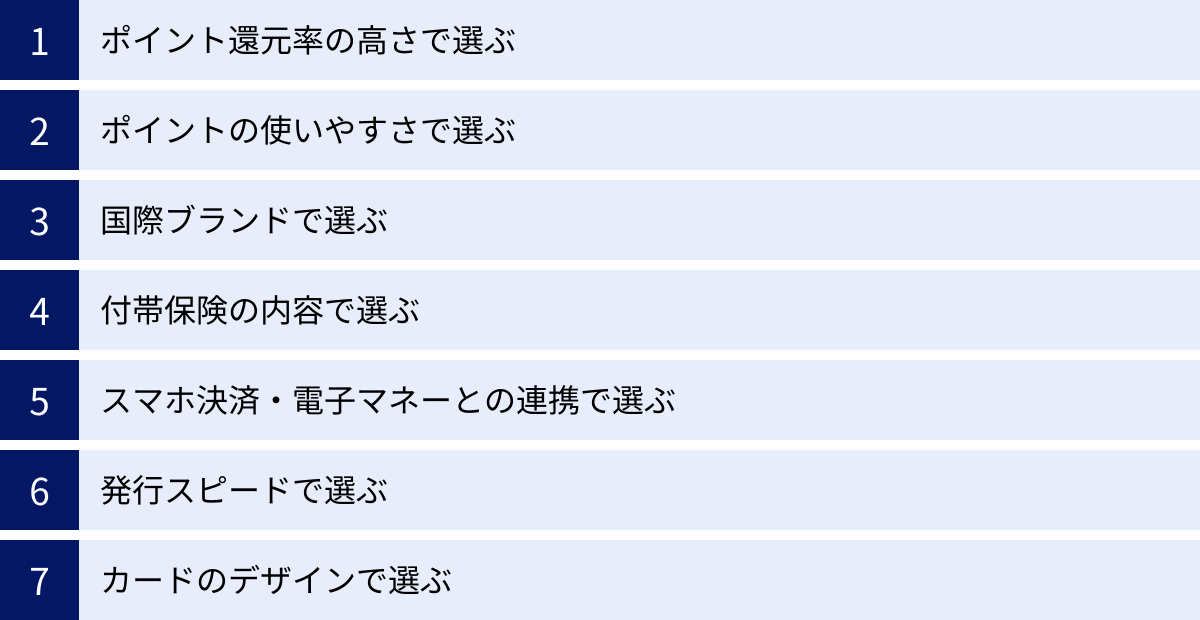

数多くの年会費無料クレジットカードの中から、自分に最適な一枚を見つけ出すためには、いくつかの重要な比較ポイントを押さえておく必要があります。ここでは、カード選びで失敗しないための具体的な視点を7つに分けて詳しく解説します。自分のライフスタイルと照らし合わせながら、どのポイントを重視するかを考えてみましょう。

ポイント還元率の高さで選ぶ

クレジットカードを使う最大の魅力の一つが「ポイント」です。現金で支払っても何も手に入りませんが、カードで支払えば利用額に応じてポイントが貯まり、それを現金同様に使ったり、商品と交換したりできます。この「どれだけお得にポイントが貯まるか」を示す指標がポイント還元率です。

通常のポイント還元率

これは、どこでカードを使っても得られる基本的な還元率のことです。一般的に、年会費無料カードの標準的な還元率は0.5%(200円利用で1ポイントなど)とされています。この基準を基に、1.0%以上の還元率であれば「高還元率カード」と判断してよいでしょう。

年間100万円をカードで支払った場合を考えてみましょう。

- 還元率0.5%のカード: 5,000円相当のポイント

- 還元率1.0%のカード: 10,000円相当のポイント

このように、わずか0.5%の違いでも、長期間使い続けるとその差は歴然となります。日常のあらゆる支払いを一枚のカードに集約したいと考えている方は、この通常還元率の高さを最優先に選ぶのがおすすめです。

特定の店舗でのポイントアップ

多くのカードは、提携する特定の店舗やサービスで利用した際に、通常よりも高い還元率が適用される「ポイントアップ特典」を用意しています。自分の消費行動と、カードのポイントアップ対象店が合致しているかは、極めて重要なチェックポイントです。

例えば、以下のような視点で自分のライフスタイルを分析してみましょう。

- よく利用するコンビニは?: セブン-イレブン、ファミリーマート、ローソンなど

- よく利用するスーパーやドラッグストアは?: イオングループ、イトーヨーカドー、マツモトキヨシなど

- よく利用するネットショップは?: Amazon、楽天市場、Yahoo!ショッピングなど

- 携帯キャリアはどこ?: ドコモ、au、ソフトバンクなど

もしあなたがセブン-イレブンを頻繁に利用するなら、対象のコンビニで高還元率を誇るカード(例:三井住友カード(NL))が最適です。楽天市場のヘビーユーザーであれば、楽天カード以外の選択肢は考えにくいでしょう。このように、通常還元率が平凡でも、自分の生活圏内で圧倒的な高還元を実現できるカードが、結果的に最も多くのポイントをもたらしてくれる場合があります。

ポイントの使いやすさで選ぶ

せっかく高い還元率でポイントを貯めても、そのポイントが使いにくければ意味がありません。「ポイントの出口戦略」まで考えてカードを選ぶことが、真に賢い選択と言えます。

ポイントの使いやすさを判断する基準は以下の通りです。

- 交換先の豊富さ: 貯めたポイントを何に交換できるかを確認しましょう。他社の共通ポイント(Tポイント、Pontaポイントなど)、航空会社のマイル、各種商品券、電子マネーへのチャージ、カード利用代金への充当(キャッシュバック)など、選択肢が多ければ多いほど、ポイントを無駄なく活用できます。

- 最低交換ポイント数: 「1,000ポイントから交換可能」といったように、交換に必要な最低ポイント数が決まっている場合があります。この数値が低いほど、少額のポイントでも気軽に使えるため便利です。

- ポイントの価値: 「1ポイント=1円」で使えるかどうかも重要です。交換先によっては1ポイントの価値が1円未満になってしまうケースもあるため、等価で使える交換先がどれだけあるかを確認しましょう。

- 有効期限: ポイントには有効期限が設定されていることがほとんどです。期限が短いと、交換前に失効してしまうリスクがあります。「有効期限なし(永久不滅ポイント)」や「最後にポイントを獲得してから1年間」といった実質無期限のカードは、自分のペースでじっくりポイントを貯めたい方におすすめです。

国際ブランドで選ぶ

クレジットカードの券面には、Visa、Mastercard、JCBといったロゴが記載されています。これを「国際ブランド」と呼び、このブランドの加盟店ネットワークを通じて世界中で決済が可能になります。どのブランドを選ぶかは、カードの利便性を大きく左右します。

| 国際ブランド | シェア(決済高) | 特徴 |

|---|---|---|

| Visa | 世界No.1 | 世界中の国や地域で使える、最も加盟店が多いブランド。迷ったらこれを選んでおけば間違いない。 |

| Mastercard | 世界No.2 | Visaに次ぐ加盟店網。特にヨーロッパに強いと言われる。コストコで利用できる数少ないブランド。 |

| JCB | 日本発 | 日本国内の加盟店網は盤石。ディズニー関連の特典やキャンペーンが豊富。海外では主要都市や観光地以外では使えない場合も。 |

| American Express | ステータス | 旅行・エンターテイメント系の特典が充実。ステータス性が高い。年会費無料カードも増えているが、加盟店数は他ブランドより少ない傾向。 |

Visa

世界シェアトップを誇り、国内外問わず使える場所が最も多いのがVisaです。初めてカードを持つ方や、海外旅行・出張の機会がある方は、まずVisaブランドのカードを1枚持っておくと安心です。

Mastercard

Visaに次ぐ世界No.2のシェアを持ちます。基本的な利便性はVisaと遜色ありません。日本では、会員制倉庫型店舗のコストコで利用できるのが大きな特徴です。また、Cirrus(シーラス)というATMネットワークを通じて、海外キャッシングがしやすい点もメリットです。

JCB

日本唯一の国際ブランドであり、国内での加盟店数は非常に多く、利用に困ることはまずありません。日本ならではのきめ細やかなサービスや、東京ディズニーリゾート®のオフィシャルスポンサーであることによる独自のキャンペーンが魅力です。ただし、海外ではVisaやMastercardに比べて使える場所が限られるため、海外利用を想定するならサブカードとしての位置づけが適しています。

American Express

通称「アメックス」。高いステータス性と、旅行やエンターテイメント関連の特典が手厚いことで知られています。近年では年会費無料の提携カードも登場していますが、加盟店数は他の主要ブランドに比べて少ないため、メインカードとして使うには少し心許ないかもしれません。

付帯保険の内容で選ぶ

万が一のトラブルに備える「保険」も、クレジットカードの重要な機能の一つです。特に旅行好きの方は、付帯保険の内容をしっかり比較検討しましょう。

海外旅行傷害保険

海外での病気やケガ、持ち物の盗難などに備える保険です。チェックすべきは「自動付帯」か「利用付帯」かという点です。

- 自動付帯: カードを持っているだけで保険が適用されます。

- 利用付帯: 日本出国前の公共交通機関の料金や、募集型企画旅行(パッケージツアー)の代金をそのカードで支払った場合にのみ保険が適用されます。

年会費無料カードでは利用付帯が主流ですが、中には自動付帯のカードも存在します。また、最も利用頻度が高いであろう「傷害・疾病治療費用」の補償額が十分かどうかも確認しましょう。

国内旅行傷害保険

国内旅行中の事故による入院や手術などを補償する保険です。年会費無料カードに付帯しているケースは海外旅行保険よりも少ないですが、国内旅行の機会が多い方にとっては安心材料になります。

ショッピング保険(ショッピングガード保険)

そのカードで購入した商品が、購入日から一定期間内(多くは90日間)に偶然の事故で破損したり、盗難に遭ったりした場合に、その損害額を補償してくれる保険です。高価な商品を購入する際に、この保険が付いていると安心感が大きく異なります。年間補償限度額や自己負担額(免責金額)、補償対象外の商品などを確認しておきましょう。

スマホ決済・電子マネーとの連携で選ぶ

今や決済の主流となりつつある、スマートフォンを使ったキャッシュレス決済。自分が普段使っているスマホ決済や電子マネーと、クレジットカードの相性も重要な選択基準です。

- 対応するスマホ決済: Apple PayやGoogle Payに登録できるか。

- チャージでのポイント付与: 交通系ICカード(Suica、PASMO)や楽天Edy、WAONといった電子マネーへのチャージでポイントが貯まるか。ポイント付与の対象外としているカードも多いため、注意が必要です。

- 特定の決済サービスとの組み合わせで高還元: 例えば、「PayPayカードをPayPayの支払いに設定する」「dカードをd払いの支払いに設定する」ことで、ポイントの二重取りや還元率アップが狙える場合があります。

発行スピードで選ぶ

「急な海外出張ですぐにカードが必要になった」「明日からの旅行で使いたい」といったニーズに応えてくれるのが、発行スピードの速いカードです。

カードの発行スピードは、「最短即日発行」を謳うものが最も速いです。これには、申し込んだその日のうちに、街中にある専用カウンターなどで物理的なカードを受け取れるタイプと、審査完了後すぐにスマートフォンアプリ上にカード番号などが発行される「デジタルカード(カードレス)」タイプがあります。物理的なカードが後日郵送されるデジタルカードでも、カード番号が分かればすぐにオンラインショッピングやスマホ決済で利用を開始できます。

カードのデザインで選ぶ

毎日持ち歩き、人前で出す機会もあるクレジットカードだからこそ、券面のデザインは意外と重要な要素です。支払い時のモチベーションにも影響するかもしれません。

近年はデザインの選択肢も非常に多様化しています。

- シンプル・スタイリッシュ: 無駄な装飾を排した洗練されたデザイン。

- ナンバーレス: カード券面にカード番号や有効期限の記載がなく、セキュリティ性が高く見た目もすっきりしたデザイン。

- キャラクターデザイン: アニメやゲームのキャラクターが描かれたデザイン。

- カラーバリエーション: 複数の色から好みのものを選べるカード。

機能面で甲乙つけがたいカードが複数あった場合は、最終的に自分が「持ちたい」と思えるデザインで選ぶのも、満足度の高いカードライフを送るための秘訣です。

【2024年最新】年会費無料クレジットカードおすすめ20選

ここからは、これまで解説してきた選び方のポイントを踏まえ、2024年現在の最新情報に基づいた年会費無料のおすすめクレジットカードを20枚、厳選してご紹介します。それぞれのカードが持つ特徴や強みを比較し、あなたのライフスタイルに最適な一枚を見つけてください。

① JCBカード W

| 基本情報 | 内容 |

|---|---|

| 年会費 | 永年無料 |

| 申込資格 | 18歳以上39歳以下 |

| ポイント還元率 | 1.0%~10.5% |

| 国際ブランド | JCB |

| 主な特徴 | 39歳以下限定、常にポイント2倍、Amazon・セブン-イレブンで高還元 |

| 参照元 | 株式会社ジェーシービー公式サイト |

39歳以下の方であれば、まず検討したい高還元率カードです。年会費永年無料で、基本のポイント還元率が常に1.0%(JCB一般カードの2倍)と非常に優秀。一度発行すれば40歳以降も年会費無料で継続して利用できます。Amazon.co.jpやセブン-イレブンなどのパートナー店で利用すると、さらに還元率がアップします。女性向けに「JCB CARD W plus L」という選択肢もあり、女性に嬉しい特典が付帯します。

② 三井住友カード(NL)

| 基本情報 | 内容 |

|---|---|

| 年会費 | 永年無料 |

| 申込資格 | 18歳以上(高校生は除く) |

| ポイント還元率 | 0.5%~7% |

| 国際ブランド | Visa, Mastercard |

| 主な特徴 | 対象のコンビニ・飲食店でスマホのタッチ決済で最大7%還元、ナンバーレス |

| 参照元 | 三井住友カード株式会社公式サイト |

「NL」はナンバーレスの略。券面にカード番号が印字されていないため、セキュリティが高くデザインもスタイリッシュです。最大の特徴は、対象のコンビニ・飲食店(セブン-イレブン、ローソン、マクドナルドなど)でスマホのタッチ決済を利用すると、最大7%という驚異的な還元率を誇ること。日常的によく利用する店舗が対象に入っている方にとっては、最強の1枚となり得ます。

③ 楽天カード

| 基本情報 | 内容 |

|---|---|

| 年会費 | 永年無料 |

| 申込資格 | 18歳以上 |

| ポイント還元率 | 1.0%~3.0%以上 |

| 国際ブランド | Visa, Mastercard, JCB, American Express |

| 主な特徴 | 基本還元率1.0%、楽天市場で高還元、ポイントの使い道が豊富 |

| 参照元 | 楽天カード株式会社公式サイト |

「顧客満足度No.1」を長年獲得し続けている、言わずと知れた定番カード。基本還元率が1.0%と高く、楽天市場での利用では常に3.0%以上の高還元を実現します。楽天ペイや楽天Edyとの連携、楽天証券でのポイント投資など、楽天経済圏をフル活用するなら必須のカードです。貯まった楽天ポイントは街中の様々なお店で1ポイント=1円として使えるため、使い勝手も抜群です。

④ PayPayカード

| 基本情報 | 内容 |

|---|---|

| 年会費 | 永年無料 |

| 申込資格 | 18歳以上 |

| ポイント還元率 | 1.0%~5.0% |

| 国際ブランド | Visa, Mastercard, JCB |

| 主な特徴 | 基本還元率1.0%、PayPayへのチャージが可能な唯一のカード |

| 参照元 | PayPayカード株式会社公式サイト |

スマホ決済サービス「PayPay」ユーザーに最適なクレジットカードです。PayPay残高にチャージできるのはPayPayカードだけであり、PayPayでの支払いをよりお得で便利にします。基本還元率も1.0%と高く、Yahoo!ショッピングやLOHACOでの利用でさらにポイントアップの特典があります。貯まったPayPayポイントは、PayPayでの支払いに1ポイント=1円としてすぐに利用できます。

⑤ エポスカード

| 基本情報 | 内容 |

|---|---|

| 年会費 | 永年無料 |

| 申込資格 | 18歳以上(高校生は除く) |

| ポイント還元率 | 0.5% |

| 国際ブランド | Visa |

| 主な特徴 | 年4回マルイで10%オフ、海外旅行傷害保険が自動付帯、即日発行可能 |

| 参照元 | 株式会社エポスカード公式サイト |

年会費無料でありながら、海外旅行傷害保険が利用付帯ではなく「自動付帯」するのが最大の特徴。補償内容も充実しており、海外旅行のお守りとして持っておきたい一枚です。また、マルイの店舗や通販サイト「マルイウェブチャネル」で年4回開催される「マルコとマルオの7日間」では、10%オフで買い物ができます。全国約10,000店舗の優待施設で割引や特典を受けられるのも魅力です。

⑥ イオンカードセレクト

| 基本情報 | 内容 |

|---|---|

| 年会費 | 永年無料 |

| 申込資格 | 18歳以上(卒業年の1月1日以降の高校生は可) |

| ポイント還元率 | 0.5%~1.0% |

| 国際ブランド | Visa, Mastercard, JCB |

| 主な特徴 | イオングループで常時ポイント2倍、お客様感謝デーで5%オフ、イオン銀行の特典も |

| 参照元 | 株式会社イオン銀行公式サイト |

イオングループを頻繁に利用するなら絶対に持っておきたいカードです。全国のイオングループ対象店舗でいつでもポイントが2倍(還元率1.0%)。さらに毎月20日・30日の「お客さま感謝デー」では、買い物代金が5%オフになります。イオン銀行のキャッシュカード機能と電子マネーWAONが一体となっているため、これ一枚で3役をこなす便利なカードです。

⑦ リクルートカード

| 基本情報 | 内容 |

|---|---|

| 年会費 | 永年無料 |

| 申込資格 | 18歳以上 |

| ポイント還元率 | 1.2% |

| 国際ブランド | Visa, Mastercard, JCB |

| 主な特徴 | どこで使っても還元率1.2%、リクルート系サービスでさらに高還元 |

| 参照元 | 株式会社リクルート公式サイト |

通常還元率にこだわるなら、このカードが最有力候補です。年会費無料でありながら、どこで使っても1.2%という非常に高い還元率を誇ります。貯まるリクルートポイントは、Pontaポイントやdポイントに等価交換できるため、使い道にも困りません。じゃらんやホットペッパービューティーなどのリクルート系サービスを利用すると、さらにポイントが貯まります。

⑧ dカード

| 基本情報 | 内容 |

|---|---|

| 年会費 | 永年無料 |

| 申込資格 | 18歳以上(高校生は除く) |

| ポイント還元率 | 1.0% |

| 国際ブランド | Visa, Mastercard |

| 主な特徴 | 基本還元率1.0%、dポイント特約店でポイントアップ、dカードケータイ補償付き |

| 参照元 | 株式会社NTTドコモ公式サイト |

ドコモユーザーはもちろん、そうでない方にもメリットの大きい高還元率カードです。基本還元率が1.0%で、マツモトキヨシやスターバックスカードへのチャージなど、dポイント特約店で利用するとポイントが上乗せされます。購入から1年以内の携帯電話が紛失・盗難・修理不能になった場合に最大1万円を補償してくれる「dカードケータイ補償」も付帯しており、万が一の時に安心です。

⑨ au PAY カード

| 基本情報 | 内容 |

|---|---|

| 年会費 | 永年無料(年1回の利用がない場合等は1,375円) |

| 申込資格 | 18歳以上(高校生は除く) |

| ポイント還元率 | 1.0% |

| 国際ブランド | Visa, Mastercard |

| 主な特徴 | 基本還元率1.0%、au PAY残高へのチャージでポイントが貯まる |

| 参照元 | auフィナンシャルサービス株式会社公式サイト |

auユーザー向けのカードですが、基本還元率が1.0%と高いため、誰が持ってもお得です。au PAY残高へのチャージで1.0%のPontaポイントが貯まるのが大きな特徴で、au PAY(コード決済)と組み合わせることでポイントの二重取りが可能です。貯まったPontaポイントは提携店が多く、使いやすい点も魅力です。※年会費は年1回の利用で無料になる「条件付き無料」タイプです。

⑩ 三菱UFJカード

| 基本情報 | 内容 |

|---|---|

| 年会費 | 永年無料(年1回の利用がない場合等は1,375円) |

| 申込資格 | 18歳以上(学生可) |

| ポイント還元率 | 0.5%~5.5% |

| 国際ブランド | Visa, Mastercard, JCB, American Express |

| 主な特徴 | セブン-イレブン・ローソン等で最大5.5%還元、銀行系カードの安心感 |

| 参照元 | 三菱UFJニコス株式会社公式サイト |

メガバンク系の安心感が魅力のスタンダードカード。基本還元率は0.5%ですが、セブン-イレブンやローソンで利用すると最大5.5%相当のポイントが還元される特典が強力です。また、三菱UFJ銀行を給与振込口座に指定するなど、特定の取引でポイントが優遇されるプログラムもあります。※年会費は年1回の利用で無料になる「条件付き無料」タイプです。

⑪ ライフカード

| 基本情報 | 内容 |

|---|---|

| 年会費 | 永年無料 |

| 申込資格 | 18歳以上(高校生は除く) |

| ポイント還元率 | 0.5%~1.5% |

| 国際ブランド | Visa, Mastercard, JCB |

| 主な特徴 | 誕生月はポイント3倍(還元率1.5%)、入会後1年間は1.5倍 |

| 参照元 | ライフカード株式会社公式サイト |

自分の誕生月に大きな買い物をする予定がある方におすすめのカードです。毎年、誕生月にはポイントが3倍(還元率1.5%)になります。この特典を狙って、高価な家電や旅行代金の支払いを誕生月に集中させると、効率よくポイントを貯められます。また、入会後1年間はポイントが1.5倍になるため、最初の1年もお得に利用できます。

⑫ Orico Card THE POINT

| 基本情報 | 内容 |

|---|---|

| 年会費 | 永年無料 |

| 申込資格 | 18歳以上 |

| ポイント還元率 | 1.0%~2.0% |

| 国際ブランド | Mastercard, JCB |

| 主な特徴 | 基本還元率1.0%、入会後6ヶ月間は2.0%、オリコモール経由でさらにアップ |

| 参照元 | 株式会社オリエントコーポレーション公式サイト |

ポイント特化型の高還元率カード。基本還元率が常に1.0%で、さらに入会後6ヶ月間は還元率が2.0%にアップするため、新生活の準備などで出費がかさむタイミングでの作成に最適です。会員専用のオンラインショッピングモール「オリコモール」を経由してAmazonや楽天市場などで買い物をすると、通常ポイントに加えて特別ポイントが加算され、さらにお得になります。

⑬ セゾンカードインターナショナル

| 基本情報 | 内容 |

|---|---|

| 年会費 | 永年無料 |

| 申込資格 | 18歳以上(高校生は除く) |

| ポイント還元率 | 0.5% |

| 国際ブランド | Visa, Mastercard, JCB |

| 主な特徴 | ポイントに有効期限がない「永久不滅ポイント」、最短即日発行可能 |

| 参照元 | 株式会社クレディセゾン公式サイト |

このカードの最大の特徴は、貯まるポイントが「永久不滅ポイント」であること。有効期限を気にする必要がないため、ポイントの失効を心配せず、自分のペースでじっくりと貯められます。全国のセゾンカウンターで最短即日発行が可能なため、急いでカードが必要な方にも対応できます。

⑭ Tカード Prime

| 基本情報 | 内容 |

|---|---|

| 年会費 | 初年度無料(次年度以降1,375円、年1回の利用で無料) |

| 申込資格 | 18歳以上(高校生は除く) |

| ポイント還元率 | 1.0%~1.5% |

| 国際ブランド | Mastercard |

| 主な特徴 | 基本還元率1.0%、日曜日は1.5%還元、Tポイントが貯まる |

| 参照元 | 株式会社ジャックス公式サイト |

Tポイントを効率よく貯めたい方におすすめの一枚。基本還元率が1.0%と高く、さらに毎週日曜日に利用すると還元率が1.5%にアップします。週末にまとめ買いをする習慣がある方には特にお得です。貯まったVポイントはTポイントに交換して利用できます。

⑮ VIASOカード

| 基本情報 | 内容 |

|---|---|

| 年会費 | 永年無料 |

| 申込資格 | 18歳以上(高校生は除く) |

| ポイント還元率 | 0.5%~1.0% |

| 国際ブランド | Mastercard |

| 主な特徴 | 貯まったポイントが年に1回自動でキャッシュバックされる |

| 参照元 | 三菱UFJニコス株式会社公式サイト |

「ポイント交換手続きが面倒」と感じる方に最適なカードです。貯まったポイントは、1ポイント=1円として年に1回、手続き不要で自動的にカード利用代金の支払い口座にキャッシュバックされます。ポイントの使い道を考えたり、有効期限を気にしたりする必要が一切ない、手間いらずな点が魅力です。携帯電話料金やETCの支払いはポイントが2倍になります。

⑯ P-oneカード<Standard>

| 基本情報 | 内容 |

|---|---|

| 年会費 | 永年無料 |

| 申込資格 | 18歳以上(高校生は除く) |

| ポイント還元率 | 実質1.0%オフ |

| 国際ブランド | Visa, Mastercard, JCB |

| 主な特徴 | 請求額から自動で1%オフになる、ポイント交換の手間なし |

| 参照元 | ポケットカード株式会社公式サイト |

ポイントを貯めるのではなく、「請求額から自動で1%割引」されるというユニークな特徴を持つカードです。どこで何を買っても、毎月の請求額が自動的に1%オフになります。VIASOカード同様、ポイントの管理や交換の手間が一切不要で、誰でも確実に割引の恩恵を受けられる分かりやすさが魅力です。

⑰ JCBカード S

| 基本情報 | 内容 |

|---|---|

| 年会費 | 永年無料 |

| 申込資格 | 18歳以上(高校生は除く) |

| ポイント還元率 | 0.5% |

| 国際ブランド | JCB |

| 主な特徴 | JCBの豊富な優待サービス「JCBカード S 優待」が利用可能 |

| 参照元 | 株式会社ジェーシービー公式サイト |

JCBが提供するスタンダードなカードで、年会費は永年無料です。ポイント還元率は0.5%と標準的ですが、このカードの魅力はポイントよりも「JCBカード S 優待」という豊富な特典にあります。飲食店やレジャー施設、映画館など、国内外20万ヵ所以上の施設で割引や特典を受けられます。ポイントよりも優待を重視する方におすすめです。

⑱ セゾンパール・アメリカン・エキスプレス・カード

| 基本情報 | 内容 |

|---|---|

| 年会費 | 初年度無料(次年度以降1,100円、年1回の利用で無料) |

| 申込資格 | 18歳以上(高校生は除く) |

| ポイント還元率 | 0.5%~2.0% |

| 国際ブランド | American Express |

| 主な特徴 | QUICPay利用で2.0%還元、アメックスの特典も一部利用可能 |

| 参照元 | 株式会社クレディセゾン公式サイト |

年会費が実質無料で持てる、アメックスブランドのカードです。最大の特徴は、QUICPay(クイックペイ)で支払うと、いつでも2.0%という高還元率が適用される点(年間合計30万円までの利用が上限)。コンビニやスーパーなど、QUICPayが使えるお店では非常に強力です。アメックスならではの優待「アメリカン・エキスプレス・コネクト」も利用できます。

⑲ Amazon Prime Mastercard

| 基本情報 | 内容 |

|---|---|

| 年会費 | 永年無料 |

| 申込資格 | Amazonプライム会員 |

| ポイント還元率 | 1.0%~2.0% |

| 国際ブランド | Mastercard |

| 主な特徴 | Amazonでの買い物で常に2.0%還元 |

| 参照元 | 三井住友カード株式会社公式サイト |

Amazonプライム会員なら必携の一枚。Amazon.co.jpでの買い物で、いつでも2.0%のAmazonポイントが還元されます。Amazonを頻繁に利用する方であれば、あっという間にポイントが貯まります。Amazon以外の利用でも1.0%還元と高水準で、メインカードとしても十分なスペックを誇ります。

⑳ ローソンPontaプラス

| 基本情報 | 内容 |

|---|---|

| 年会費 | 永年無料 |

| 申込資格 | 18歳以上(高校生は除く) |

| ポイント還元率 | 1.0%~6.0% |

| 国際ブランド | Mastercard |

| 主な特徴 | ローソンでの利用でいつでも4.0%還元、特定日は最大6.0% |

| 参照元 | 三菱UFJニコス株式会社公式サイト |

ローソンを日常的に利用する方に最適なカードです。ローソンでの利用で時間帯に関わらずいつでもPontaポイントが4.0%還元。さらに、毎月10日・20日の特定日は最大6.0%還元という、驚異的な還元率を誇ります。貯まるPontaポイントはローソンのお試し引換券に使えば、1ポイント=1.5~3円程度の価値で商品と交換でき、さらにお得です。

【目的・特徴別】あなたにぴったりの年会費無料カード

20枚のおすすめカードを紹介しましたが、数が多くてまだ迷ってしまうかもしれません。そこで、この章では「目的」や「特徴」という切り口で、あなたにぴったりのカードを絞り込むお手伝いをします。

ポイント高還元率を重視する人におすすめのカード

とにかくお得にポイントを貯めたい、という方には以下のカードがおすすめです。

- リクルートカード: 通常還元率1.2%は年会費無料カードの中でトップクラス。どこで使ってもお得です。

- JCBカード W: 39歳以下限定ですが、通常還元率1.0%に加え、Amazonやセブン-イレブンなどの特約店でさらに還元率がアップします。

- 楽天カード: 基本還元率1.0%で、楽天市場での利用なら3.0%以上。楽天経済圏をよく利用するなら最強です。

- セゾンパール・アメリカン・エキスプレス・カード: QUICPay決済で2.0%還元という尖った強みがあります。スマホ決済がメインの方に。

初めてクレジットカードを作る人におすすめのカード

初めての一枚は、使いやすく、安心感のあるカードが理想です。

- 三井住友カード(NL): 対象のコンビニや飲食店で高還元なので、日常でのお得さを実感しやすいです。ナンバーレスでセキュリティ面も安心。

- JCBカード W: 39歳以下なら高還元でお得。スタンダードでバランスの取れた一枚です。

- エポスカード: 海外旅行傷害保険が自動付帯しているため、卒業旅行などを控えた学生にも安心。即日発行に対応している点も便利です。

- 楽天カード: 発行しやすく、ポイントの使い道も豊富で分かりやすい。クレジットカードの基本を学ぶのに最適です。

学生・新社会人におすすめのカード

若年層をターゲットにした、特典が魅力的なカードが揃っています。

- JCBカード W: 39歳以下限定というまさに若者向けのカード。高還元率でメインカードとして活躍します。

- ライフカード: 誕生月はポイント3倍になるため、誕生日プレゼントや自分へのご褒美など、特別な出費をお得にできます。

- 三井住友カード(NL): 学生限定で、対象のサブスクサービスや携帯料金の支払いで最大10%ポイント還元される特典があり、非常にお得です。

即日発行・スピード発行に対応しているカード

急な出費や旅行で、すぐにカードが必要になった時に頼りになるカードです。

- エポスカード: 全国のマルイにあるエポスカードセンターで最短即日発行・受け取りが可能です。

- セゾンカードインターナショナル: 全国のセゾンカウンターで最短即日発行に対応。デジタルカードなら申し込み後最短5分でアプリ上に発行されます。

- 三井住友カード(NL): 申し込み後、最短10秒でカード番号が発行される(※)ため、すぐにネットショッピングやスマホ決済で利用を開始できます。(※)即時発行の受付時間は9:00~19:30。

女性向けの特典やデザインが魅力のカード

日々の生活を彩る特典や、持っていて気分が上がるデザインのカードも人気です。

- JCB CARD W plus L: JCBカード Wの女性向けバージョン。通常の特典に加え、女性疾病保険に割安で加入できるなどの限定特典が付帯。デザインも華やかです。

- 楽天PINKカード: 楽天カードの女性向けカード。カスタマイズ可能な有料オプションで、提携サービスの割引や女性向け保険を追加できます。

- エポスカード: 70種類以上の豊富なデザインから、自分の好みに合った一枚を選べます。アニメやキャラクターとのコラボデザインも人気です。

年会費無料で持てるゴールドカード

通常は年会費がかかるゴールドカードの中にも、特定の条件を満たすことで年会費が永年無料になる、いわゆる「インビテーション(招待)制」や「修行系」のカードが存在します。ワンランク上のサービスをコストゼロで手に入れたい方は、これらのカードを目指すのも一つの方法です。

- エポスゴールドカード: エポスカードを利用し続けていると、インビテーションが届くことがあります。インビテーション経由なら年会費永年無料。年間50万円以上の利用でも翌年以降永年無料になります。空港ラウンジ利用やポイントの有効期限がなくなるなど、特典が大幅にアップします。

- イオンゴールドカードセレクト: イオンカードセレクトで年間50万円以上などの条件を満たすと、インビテーションが届きます。年会費永年無料で、国内主要空港のラウンジサービスや手厚いショッピング保険が付帯します。

- 三井住友カード ゴールド(NL): 年間100万円を利用すると、翌年以降の年会費が永年無料になります。通称「100万円修行」と呼ばれますが、達成すれば空港ラウンジや高額の旅行傷害保険といったゴールドカードの特典を無料で享受できます。

年会費無料クレジットカードの申し込みから発行までの流れ

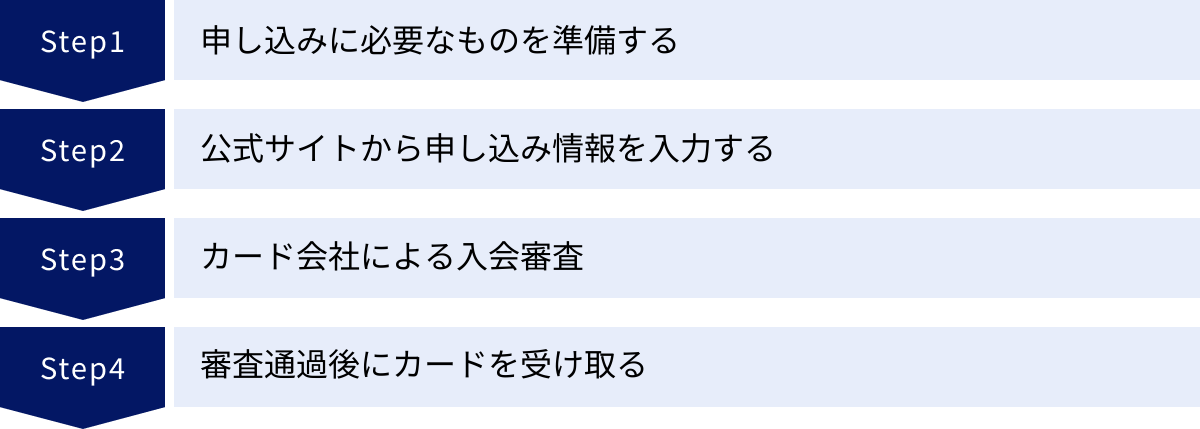

自分に合ったカードが見つかったら、いよいよ申し込みです。基本的な流れはどのカードも同じなので、ここで一連のプロセスを把握しておきましょう。

申し込みに必要なものを準備する

スムーズに手続きを進めるために、あらかじめ以下のものを手元に用意しておくと便利です。

- 本人確認書類: 運転免許証、マイナンバーカード、パスポート、健康保険証など。オンラインで申し込む場合は、これらの画像をアップロードすることが多いです。

- 引き落とし用の銀行口座情報: キャッシュカードや通帳など、店名・支店名・口座番号がわかるもの。

- 収入を証明する書類(必要な場合): キャッシング枠を希望する場合や、申し込み内容によっては、源泉徴収票や確定申告書の写しなどを求められることがあります。

- 勤務先の情報: 会社名、住所、電話番号、勤続年数など。

公式サイトから申し込み情報を入力する

準備ができたら、希望するクレジットカードの公式サイトにある「お申し込み」ボタンから手続きを開始します。画面の指示に従って、以下の情報を正確に入力していきます。

- 基本情報: 氏名、生年月日、住所、電話番号、メールアドレスなど。

- 勤務先情報: 会社名、所属部署、年収、勤続年数など。学生の場合は学校名を入力します。

- 支払い口座情報: 利用代金の引き落としに使う銀行口座を設定します。

- その他の情報: カードの利用目的、キャッシング枠の希望の有無、暗証番号の設定など。

入力内容に誤りがあると、審査に時間がかかったり、審査に落ちてしまったりする原因になるため、送信前に必ず見直しを行いましょう。

カード会社による入会審査

申し込み情報が送信されると、カード会社による入会審査が始まります。審査にかかる時間はカード会社や申し込みのタイミングによって異なり、最短数分で完了する場合もあれば、数日間かかる場合もあります。

審査では、主に以下の2点がチェックされます。

- 属性情報: 申込時に入力した年収、勤務先、勤続年数、居住形態などの情報。これらを点数化(スコアリング)して、支払い能力を判断します。

- 信用情報: 信用情報機関に登録されている、過去のクレジットカードやローンの利用履歴(クレジットヒストリー)。過去に延滞などの金融事故を起こしていないかが重要視されます。

審査通過後にカードを受け取る

無事に審査を通過すると、カード会社から審査結果の通知がメールなどで届きます。その後、カードの受け取り方法は主に以下のようになります。

- 郵送: 1週間~2週間ほどで、自宅に「本人限定受取郵便」などの方法で郵送されます。受け取りには本人確認書類が必要です。

- 店頭受け取り: エポスカードやセゾンカードなど、即日発行に対応しているカードの場合、指定のカウンターで直接受け取ることができます。

- デジタルカード発行: 三井住友カード(NL)など、審査完了後すぐにアプリ上にカード情報が発行されるタイプ。物理的なカードは後日郵送されますが、カード情報はすぐに利用できます。

カードが手元に届いたら、裏面の署名欄にサインをし、会員サイトに登録するなどして、利用を開始しましょう。

年会費無料クレジットカードに関するよくある質問

最後に、年会費無料クレジットカードに関して多くの人が抱く疑問について、Q&A形式でお答えします。

有料カードとの一番の違いは何ですか?

年会費無料カードと有料カードの最も大きな違いは、付帯サービスの質と量にあります。具体的には以下の3点が挙げられます。

- 付帯保険: 有料カードは海外・国内旅行傷害保険の補償額が高く、自動付帯であることが多いです。また、航空便遅延保険などが付く場合もあります。

- 空港ラウンジ: 国内外の空港ラウンジを無料で利用できるのは、基本的にゴールドカード以上の有料カードの特典です。

- 優待・特典: 有料カードは、高級レストランでのコース料理1名分無料サービスや、一流ホテルのアップグレードなど、より質の高い優待を提供しています。

これらのサービスに魅力を感じるか、自分にとって必要かどうかで、どちらを選ぶかが決まります。

2枚持ちのメリット・デメリットは何ですか?

メリットは、①ポイント還元の最大化(店によってカードを使い分ける)、②国際ブランドの分散によるリスクヘッジ(VisaとJCBを持つなど)、③付帯特典の使い分け(旅行保険用、優待用など)ができる点です。

一方、デメリットは、①カードの管理が煩雑になる(利用明細や暗証番号の管理)、②紛失・盗難のリスクが増える、③複数枚同時に申し込むと審査に影響する可能性がある、といった点が挙げられます。メリットがデメリットを上回るように、自分に必要な枚数を計画的に持つことが大切です。

審査は甘いのでしょうか?

「審査が甘い」と断言できるカードはありません。すべてのクレジットカードには、カード会社所定の審査基準があります。しかし、一般的に年会費無料カードは、ゴールドカードなどの上位カードと比較して、ターゲット層が広い(学生や主婦(主夫)も含む)ため、申し込みのハードルは低い傾向にあると言えます。年収や職業に不安がある方でも、過去に支払いの延滞などがなければ、審査に通る可能性は十分にあります。

「条件付き無料」のカードは注意が必要ですか?

はい、注意が必要です。「年に1回以上の利用」など、条件をクリアすれば年会費は無料になりますが、万が一条件を忘れて達成できなかった場合、翌年度の年会費(1,000円~2,000円程度)が請求されてしまいます。これを避けるためには、公共料金や携帯電話料金など、毎月必ず支払いが発生するものをそのカードでの引き落としに設定しておくのが確実な方法です。自分の利用スタイルで無理なく条件をクリアできるか、申し込み前に確認しましょう。

使わなくなったカードはどうすればいいですか?

使わなくなったカードをそのまま放置しておくのは、紛失や不正利用のリスクがあるため推奨されません。年会費無料であっても、不要になったカードは解約手続きをしましょう。解約は、カード裏面に記載されている電話番号に連絡するか、会員専用のウェブサイトから行える場合がほとんどです。解約前には、貯まったポイントを使い切ること、公共料金などの継続的な支払いに設定していないか確認することを忘れないようにしましょう。

公共料金や税金の支払いにも使えますか?

はい、ほとんどの年会費無料クレジットカードで、電気・ガス・水道などの公共料金や、携帯電話料金、国民年金保険料、さらには所得税や住民税といった税金の支払いも可能です。これらの固定費をカード払いに集約することで、毎月自動的にポイントが貯まるため、非常にお得です。ただし、自治体によっては税金のカード払いに決済手数料がかかる場合があるため、事前に確認することをおすすめします。