クレジットカードは、日々の買い物から公共料金の支払い、オンラインサービスまで、現代のキャッシュレス社会に欠かせない決済ツールです。しかし、そのカードには「有効期限」が設定されていることをご存知でしょうか。

「有効期限ってどこを見ればいいの?」「期限が切れたらどうなるの?」「新しいカードはいつ届く?」といった疑問を持つ方は少なくありません。有効期限を正しく理解し、管理することは、クレジットカードを安全かつ便利に使い続けるために非常に重要です。

もし有効期限の管理を怠ると、レジでの支払いができなくなったり、毎月の引き落としが停止してしまったりと、思わぬトラブルに見舞われる可能性があります。特に、公共料金やサブスクリプションサービスの支払いに設定している場合は注意が必要です。

この記事では、クレジットカードの有効期限の基本的な知識から、確認方法、有効期限が設定されている理由、更新時の具体的な手続きや注意点まで、網羅的に解説します。新しいカードが届いた後にやるべきことや、海外渡航前にチェックしたいポイント、よくある質問にも詳しくお答えします。

本記事を最後まで読めば、クレジットカードの有効期限に関するあらゆる疑問が解消され、安心してカードを管理・利用できるようになるでしょう。

目次

クレジットカードの有効期限とは

クレジットカードの有効期限とは、そのカードが「いつまで有効に使えるか」を示す期限のことです。カード券面に「月/年」の形式で記載されており、その月の末日までカードを利用できます。例えば、「08/26」と記載されていれば、そのカードは「2026年8月31日」まで有効ということになります。

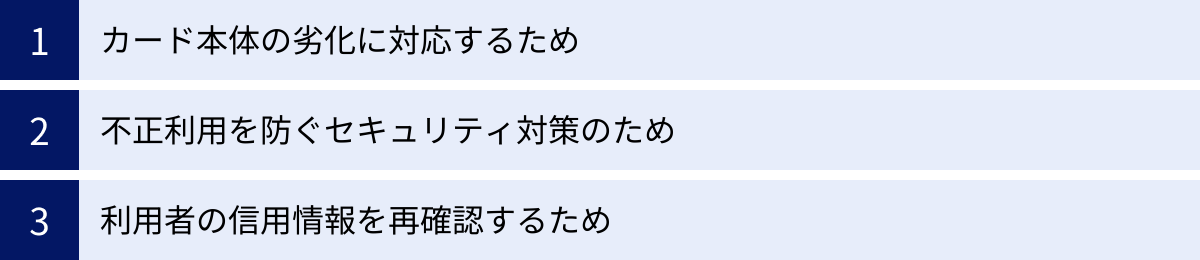

この有効期限は、単にカードが古くなるから設定されているだけではありません。カードの物理的な劣化への対応、セキュリティの強化、そしてカード利用者の信用情報の定期的な確認という、大きく3つの重要な目的を持っています。

まず、カード本体はプラスチック製であり、毎日のように財布から出し入れしたり、決済端末に挿入したりすることで、傷や摩耗、ICチップの接触不良などが生じます。定期的に新しいカードに交換することで、こうした物理的な劣化による読み取りエラーなどのトラブルを未然に防いでいます。

次に、セキュリティ面での役割は極めて重要です。クレジットカードの更新時には、有効期限だけでなく、カード裏面に記載されている3桁または4桁の「セキュリティコード」も新しくなります。万が一、オンラインショッピングサイトなどからカード情報が漏洩してしまった場合でも、有効期限が切れれば、その古いカード情報(有効期限とセキュリティコードの組み合わせ)は使えなくなり、不正利用のリスクを大幅に低減できます。 つまり、有効期限は不正利用被害の永続化を防ぐための防波堤の役割を果たしているのです。さらに、カード更新のタイミングで、ICチップのセキュリティ技術がより高度なものにアップグレードされることもあり、常に安全性を最新の状態に保つことにも繋がります。

そして、カード会社にとっては、利用者の信用情報を再確認する「途上与信」という重要な機会でもあります。クレジットカードは個人の「信用」に基づいて発行されるため、カード会社は定期的に利用者の支払い能力に変化がないかを確認する必要があります。有効期限の更新は、その数年間のカード利用履歴や支払い状況を評価し、引き続きカードを提供して問題ないかを判断するための重要なチェックポイントなのです。

利用者側から見ても、有効期限はメリットがあります。新しいカードが届くタイミングは、自分が契約している公共料金やサブスクリプションサービスなどの支払い設定を見直す良い機会になります。普段意識していない固定費を洗い出し、不要なサービスを解約するきっかけにもなるでしょう。

このように、クレジットカードの有効期限は、利用者とカード会社双方にとって、安全で健全なカード利用環境を維持するために不可欠な仕組みです。それは単なる日付ではなく、セキュリティ、信頼性、利便性を担保するための重要な要素であり、この仕組みを正しく理解しておくことが、スマートなクレジットカード活用の第一歩と言えるでしょう。

クレジットカード有効期限の確認方法

クレジットカードの有効期限は、いくつかの方法で簡単に確認できます。いざという時に慌てないよう、普段からどこに記載されているか把握しておくことが大切です。主な確認方法は、カード券面(表面・裏面)を見る方法と、オンラインの会員専用サイトやアプリで確認する方法の3つです。

カードの表面で確認する

最も一般的で手軽な方法が、カードの表面を確認することです。多くのクレジットカードでは、カード番号の下あたりに有効期限が記載されています。

表記は「VALID THRU」や「GOOD THRU」といった文字の後に、「月/年(西暦下2桁)」の順番で記されているのが国際標準です。例えば、「08/26」とあれば、それは「2026年8月末日」まで有効であることを意味します。

従来は、カード番号や氏名と同様に、文字が浮き出た「エンボス加工」で刻印されているタイプが主流でした。しかし、最近ではデザイン性を重視し、エンボス加工のないフラットな券面に直接印字されているカードも増えています。また、カード番号や有効期限が縦に配置された、スタイリッシュなデザインのカードも登場しており、その場合は記載場所が異なることもあります。まずはカード表面をくまなくチェックしてみましょう。

カードの裏面で確認する

近年急速に普及しているのが、カード情報を裏面に集約したタイプのクレジットカードです。特に「ナンバーレスカード」と呼ばれる、表面にカード番号や有効期限、氏名の記載が一切ないカードがその代表例です。

このタイプのカードは、店頭で利用する際にカード情報を盗み見されるリスクを大幅に低減できるという、セキュリティ上の大きなメリットがあります。有効期限を確認したい場合は、カードを裏返してみてください。署名欄の近くや、セキュリティコードの周辺に、カード番号や氏名と並んで有効期限が印字されていることがほとんどです。

初めてナンバーレスカードを手にした際は、どこに情報があるか戸惑うかもしれませんが、セキュリティを高めるためのデザインであることを理解すれば、裏面を確認する習慣がつくでしょう。

会員専用サイトやアプリで確認する

手元にクレジットカードがない時や、券面の印字が擦れて読みにくくなってしまった場合に非常に便利なのが、カード会社の会員専用サイトやスマートフォンアプリを利用する方法です。

ほとんどのカード会社は、利用者のためのオンラインサービスを提供しています。パソコンやスマートフォンから会員専用サイトにログインし、「ご契約内容の照会」や「カード情報の確認」といったメニューを選択すると、カード番号や利用可能額と並んで、有効期限を正確に確認できます。

スマートフォンアプリも同様で、一度ログイン設定をしておけば、生体認証(指紋や顔認証)などを使って手軽にアクセスし、いつでもカード情報をチェックできます。さらに、アプリによっては有効期限が近づくとプッシュ通知でお知らせしてくれる便利な機能もあります。

この方法は、カード本体がなくても確認できる利便性が最大のメリットですが、ログインIDやパスワードの管理が必須となります。また、外出先で確認する際は、公共のWi-Fiなどセキュリティに不安のあるネットワーク環境は避け、自分自身のスマートフォン回線(4G/5G)などを利用するようにしましょう。

「MONTH/YEAR」表記の見方

クレジットカードの有効期限は、世界共通で「MONTH/YEAR(月/年)」の順番で表記されます。これは国際ブランド(Visa、Mastercard、JCBなど)によって定められたルールです。

例えば、券面に「08/26」と記載されている場合、これは「2026年8月」を指します。そして、重要なのは、このカードが利用できるのは「2026年8月31日(その月の末日)」までであるという点です。8月1日や8月26日で使えなくなるわけではありません。

| 表記例 | 読み方 | 有効な最終日 |

|---|---|---|

08/26 |

2026年8月 | 2026年8月31日 |

12/27 |

2027年12月 | 2027年12月31日 |

02/28 |

2028年2月 | 2028年2月29日(うるう年) |

初心者が間違いやすいのが、月と年を逆さまに読んでしまうことです。日本の日付表記(年/月/日)に慣れていると、「26年8月」と誤解してしまう可能性がありますが、クレジットカードでは必ず「月」が先に来ると覚えておきましょう。「MM/YY」というアルファベットを思い浮かべると、M(Month)が先、Y(Year)が後、と覚えやすくなります。

この有効期限のルールを正しく理解しておくことで、ネットショッピングでの情報入力ミスを防いだり、更新カードへの切り替え時期を正確に把握したりすることに繋がります。

クレジットカードに有効期限がある3つの理由

なぜクレジットカードには有効期限が設けられているのでしょうか。その理由は、単にカードが古くなるからという単純なものではありません。利用者とカード会社双方の安全と信頼性を守るための、極めて合理的で重要な3つの理由が存在します。

① カード本体の劣化に対応するため

一つ目の理由は、カードという「モノ」自体の物理的な寿命に対応するためです。クレジットカードの多くはプラスチック製で、日常的に使用することで少しずつ劣化していきます。

具体的には、以下のような劣化が考えられます。

- 磁気ストライプの摩耗: 財布やカードケースからの出し入れ、決済端末でのスキャンを繰り返すうちに、裏面にある黒い帯状の磁気ストライプが摩耗・損傷します。これにより磁気情報が正しく読み取れなくなり、決済エラーの原因となります。

- ICチップの損傷・接触不良: 表面に埋め込まれている金色のICチップも、汚れの付着や細かな傷、カード自体の反りなどによって接触不良を起こすことがあります。暗証番号を入力するタイプの決済が主流の現在、ICチップの不具合は致命的です。

- 券面の印字の薄れ: カード番号や氏名、有効期限などの重要な情報が、摩擦によって薄れて読みにくくなることがあります。特に、エンボス加工のない印字タイプのカードで起こりやすい現象です。

- カード自体の破損: 何度も曲げたり圧力をかけたりすることで、カードにひびが入ったり、割れてしまったりすることもあります。

こうした物理的な劣化は、ある程度の期間使用していれば避けられません。一般的にクレジットカードの有効期限は3年~7年程度で設定されていますが、この期間はカードが物理的な問題なく安定して使用できる目安とも言えます。有効期限を設け、定期的に新しいカードに交換することで、読み取りエラーといった決済時のトラブルを未然に防ぎ、利用者がいつでもスムーズに支払いできる状態を維持するという重要な目的があるのです。

② 不正利用を防ぐセキュリティ対策のため

二つ目の、そして最も重要な理由が、不正利用を防止するためのセキュリティ対策です。有効期限は、クレジットカードの安全性を飛躍的に高めるための生命線とも言える仕組みです。

その最大のポイントは、更新時に「有効期限」と「セキュリティコード」という2つの情報が新しくなる点にあります。セキュリティコードとは、主にネットショッピングの際に本人確認のために利用される、カード裏面に記載された3桁(American Expressは表面の4桁)の数字のことです。

もし、悪意のある第三者によって、あなたが利用したECサイトなどからカード番号、氏名、有効期限、セキュリティコードといった情報が丸ごと漏洩してしまったとします。この情報を使えば、簡単に不正利用が可能です。しかし、カードに有効期限があれば、その期限が来た瞬間に、漏洩した古い「有効期限」と「セキュリティコード」の組み合わせは無効になります。新しいカードは、新しい有効期限と新しいセキュリティコードを持っているため、古い情報を使って不正利用を継続することはできません。

つまり、有効期限は、万が一情報が漏洩したとしても、その被害を永続的なものにせず、一定期間で遮断するための「防波堤」として機能するのです。この仕組みがなければ、一度漏洩したカード情報は半永久的に悪用され続けるリスクに晒されることになります。

さらに、カードが更新されるタイミングは、カードに搭載されるセキュリティ技術をアップグレードする絶好の機会でもあります。例えば、より高度な暗号化技術を採用した新しいICチップへの切り替えや、非接触決済(タッチ決済)機能の追加などが行われることがあります。このように、定期的なカード交換を通じて、常にその時点での最新・最善のセキュリティレベルを保つという役割も担っているのです。

③ 利用者の信用情報を再確認するため

三つ目の理由は、カード会社側の視点に立ったもので、利用者の信用力(支払い能力)を定期的に再評価するためです。

クレジットカードは、利用者の「信用」を担保に、後払いを可能にするサービスです。カードを発行する際には、カード会社は申込者の年収や勤務先、過去の支払い履歴などを審査し、「この人になら一時的にお金を立て替えても大丈夫だろう」と判断します。

しかし、人の経済状況は時間と共に変化する可能性があります。昇進して収入が増えることもあれば、転職や失業で収入が減ることもあります。また、他社での借入が増えているかもしれません。そこでカード会社は、数年に一度の有効期限更新のタイミングで、「途上与信(とじょうよしん)」と呼ばれる再審査を行います。

途上与信では、これまでのカードの利用状況(延滞なく支払っているかなど)や、信用情報機関に登録されている最新の情報を照会し、利用者の現在の信用力を改めて確認します。

- 問題なく支払いを続けている優良な利用者: これまで通り、あるいは利用可能額を増額してカードが更新されます。

- 支払いの延滞を繰り返している、他社での借入が急増しているなどの懸念がある利用者: 利用可能額が減額されたり、最悪の場合は更新が見送られ、カードが利用できなくなったりすることもあります。

この途上与信という仕組みは、カード会社が貸し倒れのリスクを管理し、健全な経営を維持するために不可欠です。そして、利用者にとっても、自身の信用状態を客観的に評価される機会となり、お金の使い方を見直すきっかけにもなり得ます。クレジットカードという便利なサービスが社会で維持されている背景には、こうした定期的な信用の再確認という地道なプロセスが存在しているのです。

有効期限が切れるとどうなる?

クレジットカードの有効期限をうっかり忘れてしまい、期限が切れてしまった場合、具体的にどのようなことが起こるのでしょうか。その影響は、単に「一枚のカードが使えなくなる」というだけに留まらず、日常生活の様々な側面に及ぶ可能性があります。

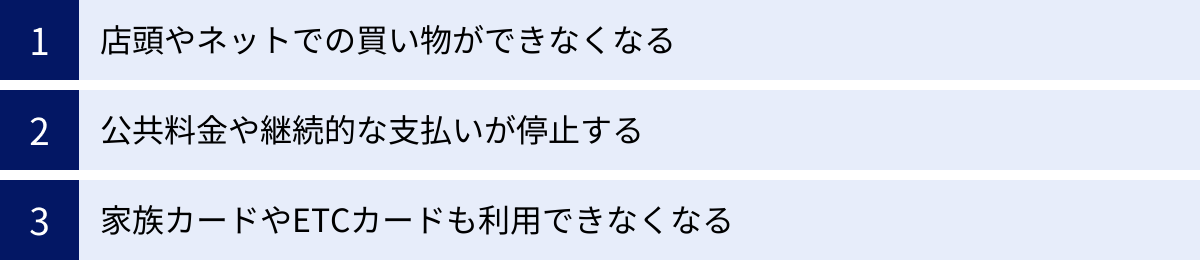

店頭やネットでの買い物ができなくなる

最も直接的で分かりやすい影響は、あらゆる決済シーンでそのクレジットカードが利用できなくなることです。

実店舗での利用の場合、レジでカードを決済端末に通したり、差し込んだりしても、端末はカード情報を読み取った上で「有効期限切れ」を検知し、エラーを返します。店員から「このカードはご利用いただけません」と告げられ、別の支払い方法を求められることになります。混雑しているレジなどでは、非常に気まずい思いをすることになるでしょう。

ネットショッピングでも同様です。購入手続きの最終段階でカード情報を入力、あるいは登録済みのカード情報を選択して決済ボタンを押しても、「有効期限が正しくありません」といったエラーメッセージが表示され、注文を完了できません。特に、セール期間中や限定商品を狙っている時などにこれが発生すると、購入の機会を逃してしまうことにもなりかねません。

普段あまり使わないカードを久しぶりに使おうとした際に、初めて有効期限切れに気づく、というケースは少なくありません。新しい更新カードが届いたら、古いカードは使えないと認識し、すぐに財布から抜いておくことが重要です。

公共料金や継続的な支払いが停止する

有効期限切れで最も注意すべき、そして影響が深刻になりがちなのが、公共料金や各種サービスの継続的な支払いが停止してしまうことです。

現代では、多くの人が電気、ガス、水道といった公共料金や、携帯電話料金、インターネットのプロバイダー料金などをクレジットカード払いに設定しています。これらの支払いは毎月自動的に行われるため、普段はあまり意識することがありません。

しかし、登録しているクレジットカードの有効期限が切れると、カード会社は加盟店(電力会社や通信会社など)からの請求を拒否します。その結果、引き落としができなくなり、支払いが「未払い」の状態となります。

未払い状態が続くと、次のような深刻な事態に発展する可能性があります。

- 延滞金の発生: 多くのサービスでは、支払いが遅れると延滞利息や遅延損害金が加算されます。

- サービスの利用停止: 支払いが行われない状態が一定期間続くと、電力会社やガス会社、通信会社はサービスの供給を停止します。ある日突然、電気が使えなくなったり、スマートフォンが通じなくなったりする可能性があるのです。ライフラインに関わる問題であり、生活に大きな支障をきたします。

- 信用情報への影響: 支払いの延滞が長期間にわたると、その情報が信用情報機関に登録される可能性があります。いわゆる「ブラックリストに載る」という状態に近くなり、将来的に新しいクレジットカードの作成や、ローン(住宅ローンや自動車ローンなど)の契約が難しくなる恐れがあります。

こうした事態を避けるためには、新しいカードが届いたら、真っ先にこれらの継続的な支払いに登録しているカード情報を更新する必要があります。これは、更新カードが届いた後にやるべき最も重要な作業の一つです。

家族カードやETCカードも利用できなくなる

見落としがちですが、非常に重要なポイントが、本会員のクレジットカード(親カード)の有効期限が切れると、それに紐づくすべての付帯カードも同時に利用できなくなるという点です。

代表的な付帯カードには、生計を同一にする家族向けに発行される「家族カード」や、高速道路の料金所をスムーズに通過するための「ETCカード」があります。

例えば、あなたが本会員で、配偶者があなたの家族カードを使って日々の買い物をしているとします。あなたの親カードの有効期限が切れると、配偶者が持つ家族カードも、ある日突然レジで使えなくなってしまいます。事前に伝えておかなければ、家族を困惑させてしまうでしょう。

ETCカードの影響はさらに深刻です。有効期限切れのETCカードを車載器に入れたまま高速道路を利用しようとすると、料金所のゲートが開かず、バーに衝突してしまう危険性があります。 後続車がいれば追突事故につながる恐れもあり、非常に危険です。ETCカードの有効期限は、親カードの有効期限と同じ場合もあれば、異なる場合もありますが、親カードの更新時にはETCカードも新しいものが送られてくるのが一般的です。新しいカードが届いたら、必ず車載器のカードも差し替えるのを忘れないようにしましょう。

このように、クレジットカードの有効期限切れは、自分自身の決済だけでなく、家族の生活や交通の安全にまで影響を及ぼす可能性があることを、しっかりと認識しておく必要があります。

クレジットカードの更新方法と新しいカードが届く時期

クレジットカードの有効期限が近づいてくると、「何か手続きが必要なのだろうか?」「いつ新しいカードが届くのだろう?」と不安に思うかもしれません。しかし、基本的には心配無用です。ここでは、クレジットカードの更新に関する基本的な流れを解説します。

手続き不要で自動更新されるのが基本

最も重要なポイントは、クレジットカードの更新は、原則として利用者側で特別な手続きをする必要がなく、自動的に行われるということです。

カード会社は、顧客のカード有効期限をシステムで一元管理しています。そして、期限が近づいた利用者に対して、自動的に新しい有効期限が設定された「更新カード」を発行し、登録されている住所へ送付する仕組みになっています。

これは、カード会社にとって利用者は大切なお客様であり、今後も継続してカードを使い続けてほしいと考えているためです。利用者一人ひとりに更新の意思を確認していては手間がかかり、更新忘れによる顧客離れ(解約)にも繋がりかねません。そのため、問題のない利用者については、シームレスに新しいカードへ移行できるよう、自動更新のプロセスが整備されているのです。

ただし、これはあくまで「原則」です。後述するように、支払いの延滞が多い、長期間カードを利用していないなど、特定の条件下では自動更新されないケースもあります。しかし、普段から延滞なく定期的にカードを利用している大多数の利用者にとっては、何もしなくても新しいカードが届くと考えて問題ありません。

有効期限の1〜2ヶ月前に郵送で届く

では、新しい更新カードは具体的にいつ頃届くのでしょうか。

一般的には、現在使っているカードの有効期限が切れる月の、1ヶ月〜2ヶ月ほど前に郵送で届き始めます。最も多いのは、有効期限月の前月中、あるいは有効期限月の初旬です。

例えば、有効期限が「08/26」(2026年8月末日)のカードであれば、新しいカードは2026年の6月下旬から8月上旬頃にかけて手元に届くケースが多いでしょう。

なぜ、期限が切れるギリギリではなく、少し早めに送られてくるのでしょうか。これには明確な理由があります。それは、利用者が新しいカードを受け取ってから、各種支払い情報を変更するための準備期間を設けるためです。

前述の通り、カードが更新されると有効期限とセキュリティコードが変わります。公共料金やサブスクリプションサービスなど、様々な支払いにカードを登録している場合、それらすべての情報を一つひとつ更新しなければなりません。この作業にはある程度の時間がかかるため、カード会社は利用者が慌てずに済むよう、余裕をもって新しいカードを送付しているのです。

郵送方法にも注意が必要です。クレジットカードは金券と同様の価値を持つ重要なものであるため、普通郵便でポストに投函されることは稀です。多くの場合、対面での受け取りが必要な「簡易書留郵便」や、本人しか受け取れない「本人限定受取郵便」といった、セキュリティレベルの高い方法で送られてきます。日中に不在がちな方は、郵便局からの不在票を見逃さないようにし、再配達の手続きを忘れずに行いましょう。

もし、有効期限が切れる月になっても新しいカードが届かない場合は、何らかのトラブルが考えられるため、カード会社へ問い合わせることをお勧めします。

更新カードが届かない!主な原因と対処法

「有効期限の月になったのに、新しいカードが届かない…」そんな時、多くの人は不安に感じるでしょう。更新カードが届かない場合、いくつかの原因が考えられます。慌てずに原因を切り分け、適切に対処することが重要です。

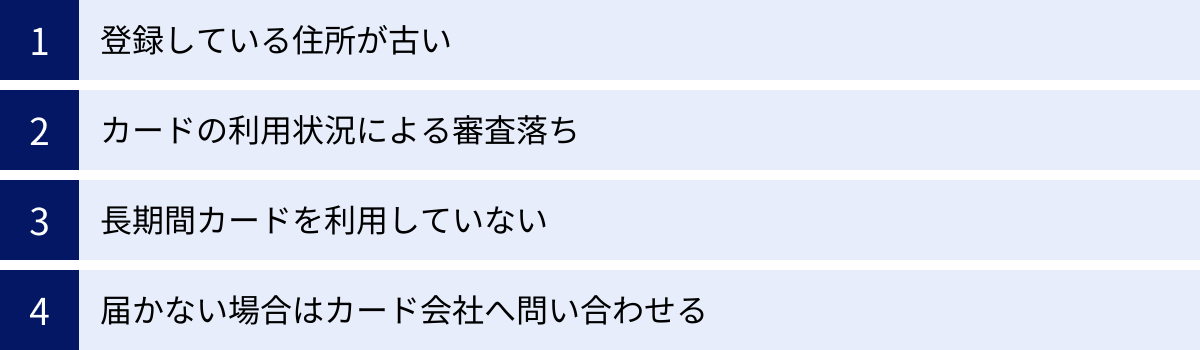

登録している住所が古い

更新カードが届かない原因として、最も頻繁に見られるのが「住所変更手続きの漏れ」です。

引っ越しをした際に、住民票の移動や運転免許証の住所変更は行っても、クレジットカード会社への住所変更手続きをうっかり忘れてしまうケースは少なくありません。

カード会社は、登録されている旧住所宛に更新カードを送付します。しかし、クレジットカードは重要な個人情報を含むため、「転送不要」扱いで郵送されるのが一般的です。これは、郵便局に転送届を出していても、新しい住所には転送されず、「宛先不明」としてカード会社に返送されてしまうことを意味します。

この場合、あなたはカードが届かないことに気づかず、カード会社はカードが返送されてきたことで初めて利用者が転居した可能性に気づく、というすれ違いが生じます。

【対処法】

心当たりがある場合は、すぐにカード会社の会員専用ウェブサイトにログインするか、コールセンターに電話をして、登録住所の変更手続きを行ってください。 手続き完了後、新しい住所へカードを再送してもらうよう依頼しましょう。ウェブサイトなら24時間手続き可能で便利です。今後のためにも、引っ越しをしたら速やかにカード会社の登録情報を更新する習慣をつけることが大切です。

カードの利用状況による審査落ち

次に考えられるのが、更新時に行われる「途上与信」の審査に通過しなかったケースです。

前述の通り、カード会社は更新のタイミングで利用者の信用情報を再確認します。この数年間で、以下のようなネガティブな変化があった場合、カードの更新が見送られることがあります。

- 支払いの延滞: クレジットカードの支払いを何度も延滞したり、長期間にわたって滞納したりした記録がある。

- 信用情報機関への事故情報登録: 他社でのローン返済やキャッシング返済で深刻な延滞を起こし、いわゆる「金融事故」として信用情報機関に登録されてしまった。

- 総量規制への抵触: 貸金業法で定められた「年収の3分の1」を超える借入(キャッシング枠など)がある。

- 利用状況の変化: 以前に比べて収入が大幅に減少した、あるいはカード会社への申告情報(勤務先など)と実態が異なっている。

このような場合、カード会社は「これ以上この利用者にカードを提供し続けるのはリスクが高い」と判断し、更新を停止します。通常、審査に落ちた場合は、有効期限が近づくと「契約満了のお知らせ」「更新見送りのご案内」といった書面が郵送で届きます。 もしカードが届かず、代わりにこのような通知が届いた場合は、審査落ちが原因です。

【対処法】

残念ながら、一度更新見送りとなった決定を覆すのは困難です。まずはなぜ審査に落ちたのか、自身の経済状況や支払い履歴を見直すことが重要です。必要であれば、CICやJICCといった信用情報機関に自身の信用情報を開示請求し、内容を確認してみるのも一つの手です。これを機に家計を見直し、他のカードや支払い方法で生活を再設計する必要があります。

長期間カードを利用していない

意外な原因として、長期間にわたってそのクレジットカードを一度も利用していない「休眠カード(スリープカード)」になっているケースも挙げられます。

クレジットカードを発行・管理・郵送するには、カード会社にもコストがかかります。そのため、カード会社によっては、全く利用実績のない顧客に対しては、コスト削減の観点から自動更新の対象外とすることがあります。入会特典目当てで作成したものの、その後一度も使っていないカードなどがこれに該当しやすいです。

カード会社の方針にもよりますが、「過去1年間一度も利用がない場合は自動更新しない」といった内規を設けている場合があります。この場合、利用者から更新希望の申し出がない限り、カードは有効期限をもって自動的に解約扱いとなります。

【対処法】

もし、使っていなかったけれど今後も持ち続けたいカードがある場合は、有効期限が切れる前に、一度少額でも良いのでショッピングなどで利用しておくと、自動更新の対象になる可能性が高まります。それでも届かない場合は、カード会社に連絡し、更新を希望する旨を伝えましょう。逆に、不要なカードであれば、これを機に解約を検討するのも良いでしょう。

届かない場合はカード会社へ問い合わせる

上記のいずれの原因にも心当たりがない、あるいは原因が特定できない場合、あるいは単純な郵便事故の可能性もゼロではありません。

有効期限の月の中旬を過ぎてもカードが届かない場合は、放置せずに速やかにカード会社へ問い合わせましょう。 連絡先は、現在持っている古いカードの裏面に記載されている電話番号や、カード会社の公式ウェブサイトで確認できます。

問い合わせの際は、本人確認のために氏名、生年月日、住所、電話番号、カード番号などを尋ねられますので、手元にカードを用意しておくとスムーズです。オペレーターに「更新カードがまだ届かない」旨を伝えれば、現在の発送状況や、届かない原因(住所相違で返送されているなど)を調査してくれます。

何よりも重要なのは、問題を放置しないことです。有効期限が切れてから慌てて連絡すると、新しいカードが届くまでの間、そのカードを使えない不便な期間が生じてしまいます。少しでも「遅いな」と感じたら、早めにアクションを起こすことが賢明です。

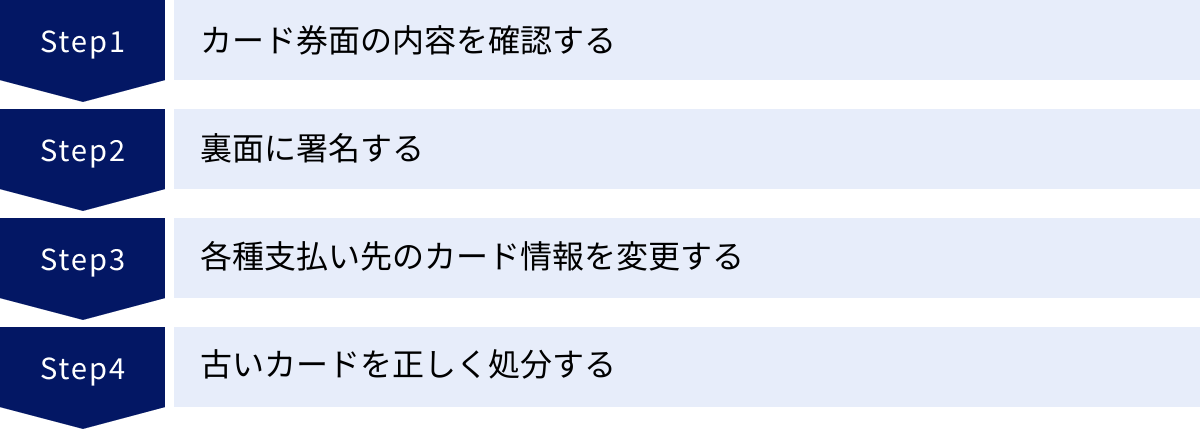

新しいカードが届いたらやるべき4つのこと

待ちに待った更新カードが無事に届いたら、それで一安心、ではありません。新しいカードを安全かつスムーズに使い始めるためには、いくつかの重要なステップがあります。これらを怠ると、後々トラブルの原因になる可能性もあるため、一つひとつ確実に行いましょう。

① カード券面の内容を確認する

封筒を開けて新しいカードを手に取ったら、まず最初にカード券面に記載されている情報が正しいかを隅々までチェックしましょう。

- 氏名のローマ字表記: 自分の名前のスペルに間違いがないか確認します。特に「オウ」を「O」や「OH」と表記するなど、複数のパターンがある方は要注意です。パスポートの表記と一致しているかなども見ておくと良いでしょう。

- 有効期限: きちんと未来の日付に更新されているか確認します。例えば、「08/26」期限のカードが更新されたなら、「08/31」(2031年8月)のようになっているはずです。

- 国際ブランド: Visa、Mastercard、JCBといった国際ブランドのロゴが、これまで使っていたカードと同じか確認します。

- カードデザインや種類: 申し込んだ覚えのないゴールドカードに変わっていたり、デザインが異なっていたりしないか確認します。

万が一、これらの情報に一つでも誤りがあった場合は、そのカードは使わずに、すぐにカード会社のコールセンターへ連絡してください。 間違った情報のまま利用を開始すると、様々な場面で不都合が生じます。カード会社に連絡すれば、正しい情報で再発行してもらえます。

② 裏面に署名する

券面情報の確認が終わったら、次に行うべきはカード裏面の署名欄へのサインです。これは非常に重要なステップです。

「署名なんて面倒」「字が下手だから書きたくない」と思うかもしれませんが、署名のないクレジットカードは、言わば「未完成」の状態です。署名がないことには、以下のような大きなリスクが伴います。

- 店舗での利用を断られる: 店舗によっては、防犯上の理由から署名のないカードの受け取りを拒否する場合があります。

- 不正利用時の補償が受けられない: ほとんどのクレジットカードには、紛失・盗難によって不正利用された場合の損害を補償してくれる保険が付帯しています。しかし、カード規約には「カード裏面に署名があること」が補償の条件として明記されているのが一般的です。署名がなければ、規約違反とみなされ、数十万円、数百万円の被害が出ても一切補償されない可能性があります。

署名は、油性のサインペンやボールペンを使い、はっきりと書きましょう。漢字、ひらがな、カタカナ、ローマ字、どの形式でも構いませんが、海外で利用する機会がある方は、パスポートの署名と統一しておくと、本人確認がスムーズになる場合があります。

署名は、そのカードが間違いなくあなたの所有物であることを証明する、最も基本的で重要なセキュリティ対策なのです。新しいカードが届いたら、真っ先に署名する習慣をつけましょう。

③ 各種支払い先のカード情報を変更する

これが更新時に最も手間がかかる作業ですが、生活への影響が大きいため、絶対に忘れてはならないプロセスです。

カードが更新されると、多くの場合カード番号は変わりませんが、有効期限とセキュリティコードは必ず新しいものに変わります。 そのため、このクレジットカードを支払いに登録しているすべてのサービスで、登録情報を更新する必要があります。

この作業を忘れると、前述の通り、支払いが滞ってサービスが停止したり、延滞金が発生したりする可能性があります。新しいカードが届いたら、古いカードはまだ有効期限が残っているうちに、計画的に変更手続きを進めましょう。

以下に、主な変更手続き先をリストアップします。これを参考に、ご自身の契約状況をチェックしてみてください。

公共料金(電気・ガス・水道)

毎月の生活に欠かせないライフラインです。各電力会社、ガス会社、水道局のウェブサイトにある契約者ページや、電話、郵送などで手続きを行います。変更手続きが反映されるまでに時間がかかる場合もあるため、早めに済ませておきましょう。

通信費(携帯電話・インターネット)

携帯電話キャリア(docomo, au, SoftBank, 楽天モバイルなど)や、インターネットプロバイダーの会員専用サイトから変更するのが最も手軽です。ログインして「お支払い方法の変更」といったメニューから手続きします。

ネットショッピングサイト

Amazonや楽天市場、Yahoo!ショッピングなど、頻繁に利用するECサイトのアカウント設定を確認しましょう。「お支払い方法」や「登録済みカード情報」のページで、古いカード情報を削除し、新しいカード情報を登録します。これを忘れると、次回の注文時に決済エラーが発生します。

サブスクリプションサービス

動画配信(Netflix, Amazon Prime Videoなど)、音楽配信(Spotify, Apple Musicなど)、ソフトウェアのライセンス(Microsoft 365, Adobe Creative Cloudなど)といった月額・年額制のサービスも忘れずに変更が必要です。更新を怠ると、サービスが利用できなくなります。

各種保険料

生命保険や損害保険(自動車保険、火災保険など)の保険料をカード払いにしている場合も、保険会社のウェブサイトやコールセンターで手続きが必要です。支払い漏れは契約の失効に繋がる可能性もあるため、特に注意が必要です。

その他にも、家賃、新聞購読料、ジムの会費、子供の習い事の月謝、ふるさと納税サイト、交通系ICカードへのオートチャージ設定など、カード払いにしているものは多岐にわたります。抜け漏れがないよう、一度リストアップして管理することをお勧めします。

④ 古いカードを正しく処分する

新しいカードの利用準備が整い、古いカードの有効期限が過ぎたら、最後に古いカードを処分します。しかし、そのままゴミ箱に捨てるのは絶対にやめてください。 期限切れのカードでも、券面には氏名やカード番号の一部が残っており、悪用されるリスクがゼロではありません。

情報漏洩を防ぐため、以下の手順で正しく処分しましょう。

ICチップと磁気ストライプを裁断する

カード情報が記録されている最も重要な部分は、表面の金色のICチップと、裏面の黒い磁気ストライプです。この2箇所を、ハサミやシュレッダーを使って物理的に破壊することが不可欠です。

特にICチップは硬いため、キッチンバサミのような強力なハサミを使うと安全に裁断できます。磁気ストライプも、横に切るだけでなく、縦にも数回ハサミを入れて、情報が読み取れないように細かく分断しましょう。カード番号や氏名、セキュリティコードの部分も同様に細かく裁断します。

複数回に分けて捨てる

裁断したカードの破片を、一つのゴミ袋にまとめて捨てるのはお勧めできません。万が一、悪意のある人物がゴミ袋を漁った場合、時間をかければ破片を繋ぎ合わせて情報を復元しようとする可能性があるからです。

セキュリティを万全にするためには、裁断した破片をいくつかのグループに分け、異なる日のゴミ収集日に、別々のゴミ袋に入れて捨てるのが最も安全です。こうすることで、すべての破片を一度に集めることが極めて困難になり、情報復元のリスクを限りなくゼロに近づけることができます。少し手間はかかりますが、個人情報を守るための最後の重要な一手間です。

海外渡航前に注意したい有効期限のポイント

海外旅行や海外出張は、クレジットカードが最も活躍する場面の一つです。しかし、その便利さゆえに、有効期限に関するトラブルは絶対に避けたいところです。出発前に必ずチェックしておきたい2つの重要なポイントを解説します。

旅行中に有効期限が切れないか確認する

海外へ渡航する計画を立てたら、パスポートの有効期限を確認するのと同じくらい重要なのが、持っていく予定のクレジットカードすべての有効期限を確認することです。

想像してみてください。海外のホテルにチェックインしようとしたら、デポジット(保証金)を求められ、差し出したカードが有効期限切れで使えない。レストランで食事を終え、いざ支払いの段になってカードがエラーになる。帰りの航空券を買おうにも、決済手段がない。こうした事態は、慣れない海外の地ではパニックを引き起こし、せっかくの旅行を台無しにしてしまいます。

特に、数週間にわたる長期滞在や、月末をまたぐ日程の旅行の場合は注意が必要です。例えば、8月25日に出発し、9月5日に帰国する予定の旅行で、持っているカードの有効期限が「08/24」(2024年8月末日)だった場合、旅行の途中でカードが使えなくなってしまいます。

出発前には、必ず財布の中のカードをすべて取り出し、渡航期間中に有効期限が切れるものがないか、一枚一枚確認する習慣をつけましょう。 予備として持っていくカードも含めて、すべてのカードが旅行期間中ずっと有効であることを確かめておくことが、安心して旅を楽しむための大前提です。

期限が近い場合は事前にカード会社へ相談する

もし、確認した結果、渡航期間と有効期限が重なってしまう、あるいは非常に近いことが判明した場合はどうすればよいのでしょうか。

その場合は、出発前に余裕をもって、カード会社のコールセンターへ電話で相談しましょう。 多くのカード会社では、利用者から事情を説明すれば、本来の更新時期よりも早く、有効期限を前倒しで更新した新しいカードを発行してくれるサービスを提供しています。

例えば、「来月、海外へ長期出張に行くのですが、その期間中にカードの有効期限が切れてしまいます。早めに更新カードを発行していただくことは可能でしょうか?」といった形で相談します。カード会社は、このようなケースに柔軟に対応してくれることがほとんどです。

この手続きには、申し込みから新しいカードが届くまで1〜2週間程度かかる場合があるため、出発の1ヶ月前など、できるだけ早い段階で連絡することが重要です。ギリギリになってからでは間に合わない可能性があります。

この事前手続きを一つ行っておくだけで、海外で決済手段を失うという最悪の事態を確実に回避できます。

また、有効期限の問題とは別に、海外では予期せぬカードトラブル(紛失、盗難、磁気不良、現地の決済端末との相性問題など)が発生する可能性も日本国内より高くなります。リスク分散のため、国際ブランド(Visa, Mastercardなど)が異なるクレジットカードを複数枚用意する、ある程度の現地通貨の現金も持っていくなど、複数の決済手段を準備しておくことが、海外渡航時の鉄則と言えるでしょう。

クレジットカードの有効期限に関するよくある質問

ここでは、クレジットカードの有効期限や更新に関して、多くの人が抱きがちな疑問について、Q&A形式で分かりやすくお答えします。

更新するとカード番号やセキュリティコードは変わる?

これは非常に多くの方が気になるポイントです。結論から言うと、以下のようになります。

| 情報の種類 | 変更の有無 | 理由・補足 |

|---|---|---|

| カード番号(14〜16桁) | 原則として変わらない | 公共料金やネットショッピング等の登録情報変更の手間を軽減するため。ただし、紛失・盗難による再発行や、カードのアップグレード、セキュリティシステムの大幅な変更があった場合は、番号も変わることがある。 |

| 有効期限(月/年) | 必ず変わる | カードの更新であるため、当然新しい有効期限が設定される。 |

| セキュリティコード(3〜4桁) | 必ず変わる | 不正利用対策のため。万が一、古いカード情報(カード番号、有効期限、セキュリティコードの組み合わせ)が漏洩しても、更新後はその情報が使えなくなるようにし、安全性を高めるのが目的。 |

つまり、通常の有効期限更新では、カード番号はそのまま引き継がれ、有効期限とセキュリティコードだけが新しくなると覚えておけば間違いありません。だからこそ、新しいカードが届いたら、各種支払い先に登録している「有効期限」と「セキュリティコード」の2点を更新する作業が必要になるのです。

貯まっていたポイントはどうなる?

クレジットカードの利用で貯めたポイントやマイルが、カード更新で消えてしまうのではないかと心配する方もいますが、その心配は不要です。

通常の有効期限更新であれば、これまで貯めてきたポイントやマイルは、すべて自動的に新しいカードに引き継がれます。

ポイントやマイルは、カードという「モノ」自体に記録されているわけではなく、あなたの会員情報に紐づいてカード会社のシステム上で管理されています。カードが新しくなっても、あなたの会員番号が変わるわけではないため、ポイント残高もそのまま維持される仕組みです。

ただし、注意点が2つあります。一つは、更新時の審査に落ちてカードが解約扱いになった場合です。この場合、カードの利用資格を失うため、貯まっていたポイントも失効してしまうのが一般的です。もう一つは、自分でカードを解約する場合です。解約手続きをすると、その時点でポイントは使えなくなることがほとんどなので、解約前にポイントを使い切るようにしましょう。

カードを更新したくない場合はどうする?

年会費がかかるカードや、特典やサービス内容に魅力を感じなくなり、もう使わないと判断したカードもあるでしょう。そのようなカードを更新したくない場合は、どうすればよいのでしょうか。

「何もしなければ、有効期限が来たら自動的に解約されるだろう」と考えるのは間違いです。前述の通り、クレジットカードは原則として自動更新されます。更新したくない場合は、利用者側から能動的に「解約」の手続きを行う必要があります。

具体的な手続きは、カード裏面に記載されているコールセンターに電話をし、解約したい旨を伝えるのが最も確実です。オペレーターの案内に従って本人確認を行えば、手続きは完了します。

解約手続きを行う上で、注意すべきタイミングがあります。それは年会費の請求時期です。多くのカードでは、有効期限が切れる月やその翌月に、次年度の年会費が請求されるサイクルになっています。更新カードが届いてから、あるいは年会費が請求されてから解約の連絡をすると、次年度の年会費を支払わなければならない可能性があります。

解約を決めているのであれば、更新カードが送られてくる前、具体的には有効期限月の2〜3ヶ月前には連絡しておくのが理想的です。解約する前には、公共料金などの支払いに設定していないか、未払いのリボ払いや分割払いの残高がないか、そして貯まっているポイントを使い切ったかを必ず確認しましょう。