海外旅行は心躍る体験ですが、慣れない環境では予期せぬトラブルに見舞われる可能性もゼロではありません。急な病気やケガ、手荷物の盗難など、万が一の事態に備えておくことは、安心して旅行を楽しむための必須条件と言えるでしょう。そこで大きな役割を果たすのが「海外旅行保険」です。

しかし、旅行のたびに保険会社のプランを比較検討し、加入手続きをするのは手間がかかります。そんなときに非常に便利なのが、クレジットカードに付帯している海外旅行保険です。特定のクレジットカードを持っているだけで、あるいはそのカードで旅行代金を支払うだけで、自動的に保険が適用されるこのサービスは、多くの旅行者にとって心強い味方となります。

この記事では、クレジットカード付帯の海外旅行保険の基本的な仕組みから、自分に合ったカードを選ぶための具体的なポイント、そして2024年最新のおすすめカード15選まで、専門的な情報を分かりやすく、そして網羅的に解説します。自動付帯で手厚い補償が受けられる「最強」の1枚を見つけるための完全ガイドとして、ぜひご活用ください。

目次

クレジットカード付帯の海外旅行保険とは

海外旅行を計画する際、多くの人が耳にする「クレジットカードの海外旅行保険」。しかし、その具体的な内容や、別途加入する保険との違いを正確に理解している人は意外と少ないかもしれません。まずは、この便利でお得なサービスの基本から詳しく見ていきましょう。

カードを持っているだけで海外旅行での万が一に備えられる保険

クレジットカード付帯の海外旅行保険とは、その名の通り、クレジットカードに「おまけ」として付いている保険サービスのことです。カード会員向けの特典の一つとして提供されており、海外旅行中のさまざまなリスクをカバーしてくれます。

なぜクレジットカード会社がこのような保険を提供するのでしょうか。その背景には、カード会社側の戦略があります。魅力的な付帯サービスを用意することで、新規顧客を獲得し、既存顧客にはメインカードとして継続的に利用してもらいたいという狙いがあるのです。利用者にとっては、特別な申し込み手続きや追加の保険料なしで、手軽に海外旅行のリスクに備えられるという大きなメリットがあります。

海外では、日本とは医療制度や治安状況が大きく異なります。例えば、アメリカで盲腸の手術を受けると数百万円、ヨーロッパで骨折して入院すれば数十万円の請求が来ることも珍しくありません。また、観光地ではスリや置き引きなどの盗難も多発します。こうした予期せぬ出費や損害は、せっかくの楽しい旅行を台無しにしてしまいかねません。

クレジットカード付帯の海外旅行保険は、まさにこのような「万が一」の事態に備えるためのものです。補償内容はカードによって様々ですが、主に以下のようなトラブルをカバーしてくれます。

- 病気やケガの治療費: 海外の病院で支払った治療費や薬代。

- 持ち物の盗難や破損: スーツケースやカメラ、スマートフォンなどが盗まれたり壊れたりした場合の損害。

- 他者への損害賠償: ホテルの備品を壊してしまったり、他人にケガをさせてしまったりした場合の賠償金。

- 救援者費用: 現地で長期入院が必要になった際に、日本から家族が駆けつけるための渡航費や滞在費。

これらの補償が、クレジットカードを持っているだけで受けられるのです。まさに、海外旅行における「お守り」のような存在と言えるでしょう。特に、旅行の準備で忙しい中、保険加入の手間を省ける点は、非常に大きな魅力です。

任意で加入する海外旅行保険との違い

クレジットカード付帯保険の便利さは理解できたものの、「保険会社のカウンターやインターネットで申し込む、いわゆる『任意保険』とは何が違うの?」と疑問に思う方もいるでしょう。両者にはそれぞれ特徴があり、どちらが良い・悪いというわけではなく、旅行の目的やスタイルによって最適な選択は異なります。

ここでは、両者の違いを分かりやすく整理してみましょう。

| 比較項目 | クレジットカード付帯保険 | 任意加入の海外旅行保険 |

|---|---|---|

| 加入手続き | 原則不要(カード発行時・保有で自動的に付帯) | 必須(旅行ごとに申し込みが必要) |

| 保険料 | 無料(または年会費に含まれる) | 有料(数千円〜数万円程度) |

| 補償内容の自由度 | 低い(カードごとに固定) | 高い(プランや特約を自由に組み合わせ可能) |

| 補償額 | カードにより様々(特に治療費用は要注意) | 高額に設定可能(治療費用無制限プランなども) |

| 補償期間 | 最長90日間が一般的 | 柔軟に設定可能(長期留学・出張にも対応) |

| 歯科治療の補償 | 対象外が多い | 特約でカバーできる場合がある |

クレジットカード付帯保険の最大のメリットは、手軽さとコストパフォーマンスです。年会費無料のカードであれば、実質無料で保険が手に入ります。旅行の都度、保険に加入する手間もかかりません。数日程度の短期旅行で、特に高価なものを持っていかないのであれば、カード付帯保険だけで十分なケースも多いでしょう。

一方、任意保険の強みは、補償内容の柔軟性と手厚さにあります。例えば、「旅行先で持病が悪化した際の治療費」や「歯科治療」など、カード付帯保険ではカバーされないことが多い範囲も、特約を付ければ補償対象にできます。また、最も重要な「傷害・疾病治療費用」を1億円や無制限に設定することも可能です。アメリカなど医療費が極めて高額な国へ行く場合や、90日を超える長期滞在(留学やワーキングホリデーなど)の場合は、任意保険への加入が賢明です。

つまり、以下のように使い分けるのがおすすめです。

- クレジットカード付帯保険が向いている人:

- 韓国や台湾など、近隣アジアへの短期旅行がメインの人

- 旅行費用を少しでも節約したい人

- 保険の申し込み手続きが面倒だと感じる人

- 任意保険の加入を検討すべき人:

- アメリカやヨーロッパなど、医療費が高額な国へ行く人

- 90日以上の長期滞在を予定している人

- 持病や既往症に不安がある人

- 高価なカメラ機材などを持っていく人

ただし、後述するように、クレジットカード付帯保険は複数枚持つことで補償額を合算できるという裏技もあります。この方法をうまく活用すれば、任意保険に加入せずとも手厚い補償を確保することも可能です。まずは、クレジットカード付帯保険の仕組みを正しく理解し、自分の旅行スタイルに合った活用法を見つけることが重要です。

海外旅行保険の2つの適用条件「自動付帯」と「利用付帯」

クレジットカードの海外旅行保険には、保険が有効になるための条件として「自動付帯」と「利用付帯」という2つのタイプが存在します。この違いを理解しておくことは、いざという時に「保険が使えなかった」という最悪の事態を避けるために非常に重要です。カードを選ぶ際の最も基本的なチェックポイントと言えるでしょう。

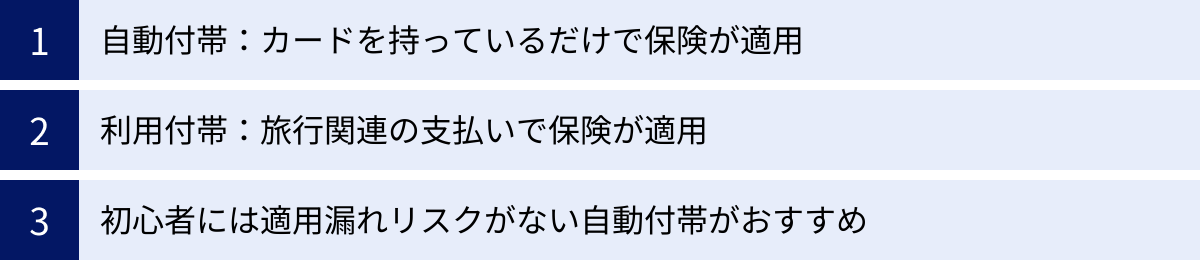

自動付帯:カードを持っているだけで保険が適用される

「自動付帯」とは、その名の通り、そのクレジットカードを持っているだけで、海外旅行保険が自動的に適用されるタイプの保険です。

具体的には、日本を出国した瞬間から、特別な手続きや条件なしで保険が有効になります。旅行代金(ツアー料金や航空券など)を別のカードで支払っていても、あるいは現金で支払っていても、この自動付帯のカードを財布に入れておくだけで補償の対象となるのです。

自動付帯の最大のメリットは、その手軽さと安心感にあります。「この旅行では、どのカードで支払っただろうか?」といったことを一切気にする必要がありません。海外旅行に行くことが決まったら、あとはいつも通りパスポートとカードを持って出発するだけです。このシンプルさは、特に海外旅行に慣れていない初心者や、複数のカードを使い分けていて管理が煩雑になりがちな人にとって、計り知れない魅力と言えます。

例えば、出張で会社が手配した航空券を利用する場合や、友人との旅行で立て替えてもらった代金を現金で支払う場合など、自分でカード決済をしないケースでも、自動付帯のカードを持っていればしっかりと保険が適用されます。どんな支払い方法であっても補償が受けられる、という確実性が自動付帯の強みです。

利用付帯:旅行関連の支払いをカードで行うと保険が適用される

一方、「利用付帯」は、海外旅行に関連する特定の費用をそのクレジットカードで支払うことを条件として、保険が適用されるタイプの保険です。カードを持っているだけでは保険は有効にならず、定められた「利用条件」を満たす必要があります。

この「利用条件」はカード会社によって細かく定められていますが、一般的には以下のいずれかを指すことが多いです。

- 公共交通乗用具の料金: 日本出国前に、搭乗する航空機、船舶、鉄道、バス、タクシーなどの料金を当該カードで支払うこと。自宅から空港までのリムジンバスや電車代の支払いが対象になる場合もあります。

- 募集型企画旅行の料金: いわゆるパッケージツアーの代金を当該カードで支払うこと。

ここで非常に重要な注意点があります。それは、「どの支払いが対象になるか」の定義がカード会社ごとに異なるという点です。例えば、A社では「空港までの電車代」で条件を満たすのに、B社では「国際線の航空券」の支払いが必須、といったケースがあり得ます。また、ツアー料金の一部(例えば燃油サーチャージのみ)を支払っただけでは対象外となる可能性もあります。

利用付帯のカードをメインで使う場合は、旅行前に必ずカード会社の公式サイトや会員規約で、保険の適用条件を詳細に確認しておく必要があります。この確認を怠り、「条件を満たしているつもりだった」という思い込みでいると、万が一の際に保険金が一切支払われないという事態に陥りかねません。

利用付帯は一見すると面倒に感じられますが、年会費無料のカードやポイント還元率の高いカードに多く見られるタイプでもあります。普段から特定のカードに支払いを集約している人であれば、意識せずとも条件をクリアできることも多いでしょう。

初心者にもおすすめなのは「自動付帯」

では、自動付帯と利用付帯、どちらのカードを選ぶべきでしょうか。結論から言えば、海外旅行保険の知識がまだ少ない初心者の方や、とにかく手間をかけずに安心して旅行したいという方には、圧倒的に「自動付帯」のカードがおすすめです。

その理由は明確です。

第一に、適用漏れのリスクがありません。利用付帯の場合、適用条件を正しく理解し、確実に実行する必要があります。うっかり別のカードで航空券を買ってしまったり、友人への立て替えで現金払いになったりした瞬間に、補償はゼロになってしまいます。自動付帯であれば、このような心配は一切無用です。

第二に、精神的な負担が軽いことです。旅行の準備は、荷造りやスケジュールの確認など、やることがたくさんあります。そんな中で「保険の条件は大丈夫だったかな…」と余計な心配をせずに済むのは、大きなメリットです。純粋に旅行の計画に集中できます。

第三に、複数枚のカードを組み合わせやすい点です。後述しますが、保険の補償額、特に治療費用は複数のカードで「合算」できます。年会費無料の自動付帯カードを2〜3枚持っておけば、それだけで非常に手厚い補償を、コストをかけずに構築することが可能です。利用付帯のカードでこれをやろうとすると、どのカードでどの代金を支払うか、という複雑なパズルを解く必要が出てきます。

もちろん、利用付帯のカードが劣っているわけではありません。普段使いのポイント還元率が高かったり、特定の店舗で優待が受けられたりと、保険以外の面で魅力的なカードも数多く存在します。

したがって、最適な戦略としては、まず年会費無料で補償内容のバランスが良い「自動付帯」のカードを1枚確保しておくこと。これをベースの「お守り」とした上で、必要に応じて、より補償額が高い利用付帯のカードや、任意保険を組み合わせていくのが、最も賢く、安心できる方法と言えるでしょう。

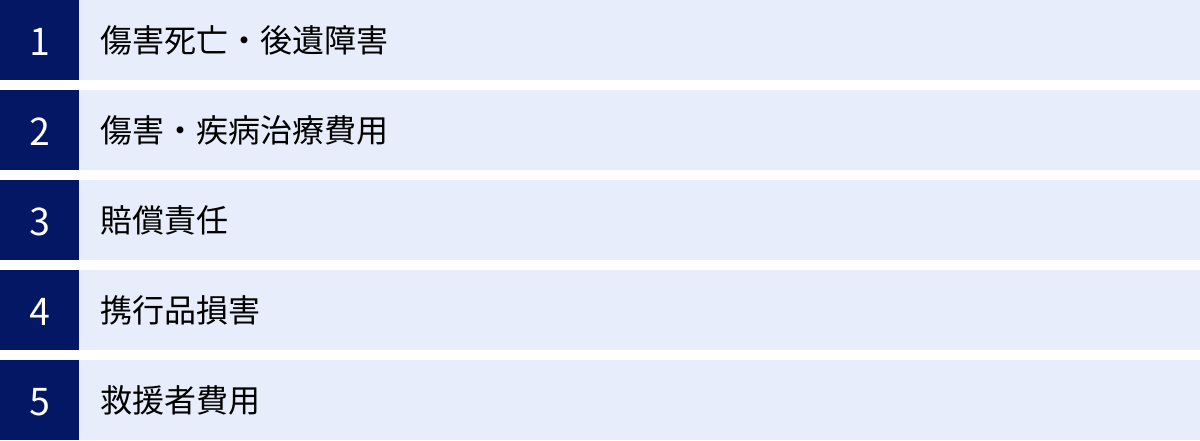

カード付帯保険の主な補償内容

クレジットカード付帯の海外旅行保険と一言で言っても、その補償内容は多岐にわたります。いざという時に「こんな場合は対象外だったのか…」と後悔しないために、それぞれの補償項目が具体的にどのような状況で役立つのかを正しく理解しておくことが大切です。ここでは、主要な5つの補償内容について、具体的なシチュエーションを交えながら詳しく解説します。

傷害死亡・後遺障害

これは、海外旅行保険のパンフレットなどで最も目立つ、最高補償額が記載されている項目です。

- 傷害死亡: 旅行中の急激かつ偶然な外来の事故(交通事故や転落事故など)が原因で、事故発生日から180日以内に死亡した場合に、保険金が支払われます。

- 後遺障害: 同様の事故が原因で、身体に後遺障害が残った場合に、その障害の程度に応じて保険金が支払われます。

ポイントは「病気」による死亡は対象外という点です。旅行中に持病が悪化して亡くなった場合や、心筋梗塞などで突然亡くなった場合は、この「傷害死亡」の補償は適用されません。あくまで「事故によるケガ」が原因の場合に限られます。

補償額はカードのグレードによって大きく異なり、一般カードで500万円~2,000万円、ゴールドカードやプラチナカードになると5,000万円~1億円に設定されていることもあります。非常に高額なため、この金額の大きさに惹かれてカードを選びがちですが、実際にこの保険金が支払われるケースは極めて稀です。

それよりも、次に説明する「傷害・疾病治療費用」の方が、海外旅行においてははるかに重要度が高いと言えます。

傷害・疾病治療費用

この項目が、海外旅行保険において最も重要で、利用する可能性が最も高い補償です。海外旅行で一番避けたいリスクは、高額な医療費の請求だからです。

- 傷害治療費用: 旅行中の事故によるケガが原因で、医師の治療を受けた場合の費用(診察費、手術費、入院費、薬代など)を補償します。

- 疾病治療費用: 旅行中に発症した病気(風邪、腹痛、感染症など)が原因で、医師の治療を受けた場合の費用を補償します。

日本の健康保険は海外では使えないため、医療費は全額自己負担となります。その金額は、私たちが想像する以上に高額になることがあります。

【海外の医療費事例】

- アメリカ・ハワイで盲腸の手術・入院:約200万~300万円

- ヨーロッパで骨折して手術・入院:約100万~150万円

- 救急車を呼んだだけで数万円~十数万円

このような高額請求に備えるため、傷害・疾病治療費用の補償額が十分かどうかは、カード選びの最重要ポイントとなります。一般的に、年会費無料のカードでは50万円~200万円程度、ゴールドカード以上で200万円~500万円程度が目安です。

注意点として、「旅行へ出発する前から治療を受けている持病や既往症の悪化」や「歯科疾病」は、原則として補償の対象外となることを覚えておきましょう。また、妊娠・出産・早産・流産に関わる費用も対象外です。

賠償責任

賠償責任保険は、旅行中に誤って他人にケガをさせてしまったり、他人のモノを壊してしまったりして、法律上の損害賠償責任を負った場合に、その賠償金を補償してくれる保険です。

自分自身に降りかかるトラブルだけでなく、他者へ与えてしまった損害をカバーしてくれる、非常に心強い補償です。

【具体的な補償対象例】

- ホテルの客室のテレビやバスタブを誤って破損させてしまった。

- 買い物中に、お店の高級な商品を落として壊してしまった。

- レンタルした自転車で走行中、歩行者にぶつかりケガをさせてしまった。

これらのケースでは、数万~数百万円、場合によっては数千万円もの高額な損害賠償を請求される可能性があります。賠償責任保険があれば、こうした突発的な出費から守ってくれます。

補償額は2,000万円~1億円程度に設定されていることが多く、ほとんどのカードで十分な金額がカバーされています。ただし、「仕事中の賠償責任」や「自動車の運転による賠償事故」は対象外となる点には注意が必要です。

携行品損害

携行品(けいこうひん)損害は、旅行中に持ち歩いている身の回り品(スーツケース、カメラ、衣類、パスポートなど)が、盗難、破損、火災などの偶然な事故によって損害を受けた場合に、その損害額を補償してくれる保険です。

利用頻度が比較的高く、特に治安の良くない地域へ行く際には重要な補償となります。

【具体的な補償対象例】

- 空港で預けたスーツケースが、ターンテーブルに出てきたら破損していた。

- レストランで食事中に、足元に置いていたバッグごと盗まれた(中に入っていたカメラや財布も含む)。

- 観光中にスマートフォンを誤って落とし、画面が割れてしまった。

ただし、携行品損害にはいくつかの重要な注意点があります。

- 自己負担額(免責金額): 1回の事故につき3,000円程度の自己負担が必要な場合が多いです。損害額からこの免責金額を差し引いた額が支払われます。

- 補償対象外の品物: 現金、クレジットカード、定期券、コンタクトレンズ、データなどの無形物、稿本や設計書などは対象外です。

- 1品(1対)あたりの上限額: 多くの保険で、バッグ1つ、カメラ1台、あるいは靴1足あたり10万円まで、といった上限が定められています。30万円の高級腕時計が盗まれても、支払われるのは上限の10万円まで、ということになります。

- 時価額での支払い: 新品の購入価格ではなく、使用による消耗分を差し引いた「時価額」で損害額が計算されます。

- 置き忘れや紛失は対象外: 盗難ではなく、単なる不注意による置き忘れや紛失は補償されません。「盗まれた」ことを証明するために、現地警察が発行する盗難証明書(ポリスレポート)の取得が不可欠です。

補償額は年間で10万円~50万円程度が一般的です。高価なものを持っていく場合は、この補償だけでは不十分な可能性があることを認識しておきましょう。

救援者費用

この補償は、あまり聞き慣れないかもしれませんが、万が一の深刻な事態において非常に重要な役割を果たします。被保険者(旅行者本人)が、旅行先で以下のような状況に陥った場合に、その救援のためにかかる費用を補償するものです。

- 事故や病気で3日以上続けて入院した。

- 遭難した。

- 死亡した。

このような場合に、日本などから家族が現地へ駆けつけるための往復の航空運賃や、現地での宿泊費(14日分までなど制限あり)、遺体を日本へ移送するための費用などが支払われます。

自分自身のためだけでなく、残された家族の負担を軽減するという意味合いを持つ保険です。傷害・疾病治療費用とセットで、補償額が100万円~400万円程度付帯しているかしっかりと確認しておきたい項目です。

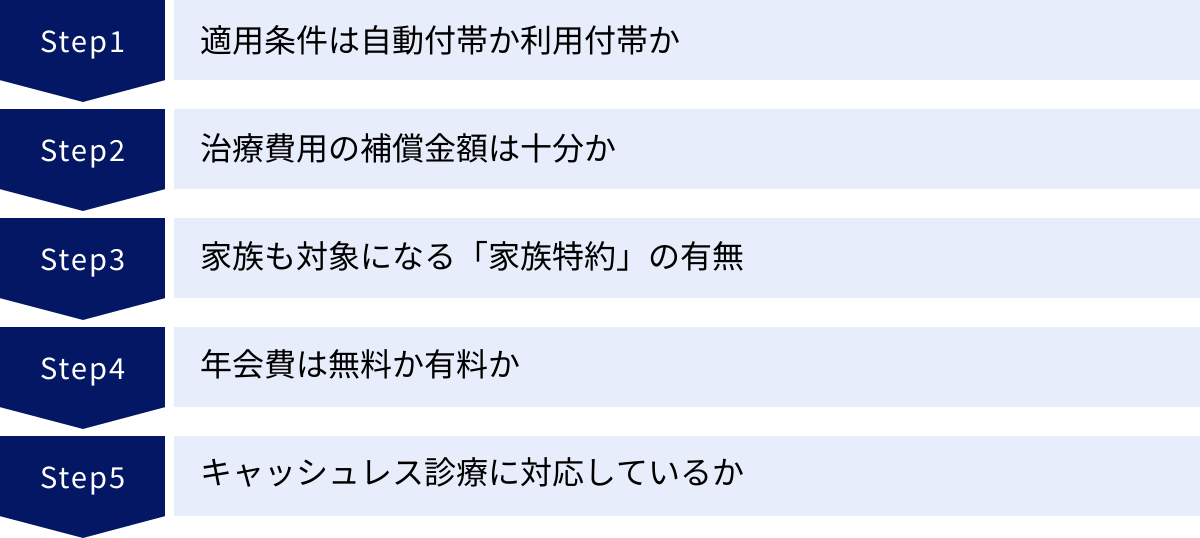

海外旅行保険付きクレジットカードを選ぶ5つのポイント

数ある海外旅行保険付きクレジットカードの中から、自分にとって最適な1枚を見つけ出すのは簡単なことではありません。年会費、補償額、付帯サービスなど、比較すべき項目は多岐にわたります。ここでは、後悔しないカード選びのために絶対に押さえておきたい5つの重要なポイントを、優先順位の高い順に解説します。

① 補償の適用条件(自動付帯か利用付帯か)

これはカード選びにおける最初の、そして最も重要な分岐点です。 前述の通り、クレジットカード付帯保険には「自動付帯」と「利用付帯」の2種類があります。

- 自動付帯: カードを持っているだけで保険が適用される。

- 利用付帯: 旅行代金などをそのカードで支払うことで初めて保険が適用される。

どちらが良いかは個人のスタイルによりますが、迷ったら「自動付帯」を選んでおくのが最も安全で確実です。適用条件を気にする必要がなく、うっかり保険が適用されないというリスクを完全に排除できます。特に、複数のカードを使い分ける人、旅行の手続きを簡素化したい人、海外旅行初心者には自動付帯を強く推奨します。

一方、普段からメインカードを決めており、航空券やツアー代金などを常にそのカードで支払う習慣がある人であれば、利用付帯のカードも選択肢に入ります。利用付帯のカードには、年会費無料でポイント還元率が高いなど、保険以外のメリットが大きいものも多いため、ライフスタイルに合致すれば有力な候補となるでしょう。

自分のカードがどちらのタイプなのか、そして利用付帯の場合は適用条件が何なのかを旅行前に必ず確認する。これが鉄則です。

② 治療費用の補償金額は十分か

適用条件の次に確認すべき最重要項目が、「傷害・疾病治療費用」の補償金額です。死亡・後遺障害の補償額が1億円と大きく書かれていても、実際に最も利用する可能性が高いのはこの治療費用です。

海外の医療費は日本と比較にならないほど高額になるケースがあります。

- 医療費が特に高額な国: アメリカ、カナダ、スイスなど

- 医療費が比較的高額な国: ヨーロッパ諸国

- 医療費が比較的安価な国: アジア諸国

渡航先にもよりますが、最低でも傷害・疾病治療費用がそれぞれ200万円以上付帯しているカードを選ぶのが一つの目安です。医療費が非常に高いアメリカなどへ行く場合は、1枚のカードでは心もとないのが実情です。その場合は、後述する「カードの複数枚持ちによる補償額の合算」や、任意保険への追加加入を検討する必要があります。

年会費無料のカードでは治療費用が50万~100万円程度というものも少なくありません。これらのカードは、医療費が比較的安いアジアへの短期旅行など、用途を限定して使うのが賢明です。自分の主な渡航先で求められる医療水準を考慮し、十分な補償額を確保できるカードを選ぶことが、安心して旅行を楽しむための鍵となります。

③ 家族も対象になる「家族特約」の有無

一人旅ではなく、配偶者や子供と一緒に家族で海外旅行に行く機会が多い方にとって、「家族特約」の有無は非常に重要なチェックポイントです。

家族特約とは、カード本会員だけでなく、その家族も海外旅行保険の補償対象となるサービスです。通常、ゴールドカード以上のステータスの高いカードに付帯していることが多い特典です。

この特約があれば、家族一人ひとりが保険付きのカードを持ったり、別途任意保険に加入したりする必要がなくなります。例えば、父親が家族特約付きのカードを1枚持っていれば、配偶者や子供が海外で病気やケガをしても、そのカードの保険でカバーされるのです。これは、手間とコストの両面で絶大なメリットをもたらします。

ただし、「家族」の定義はカード会社によって異なるため、注意が必要です。一般的には、以下の範囲を指すことが多いです。

- 本会員の配偶者

- 本会員と生計を共にする同居の親族

- 本会員と生計を共にする別居の未婚の子

つまり、独立して生計を立てている子供や、同居していない両親などは対象外となるのが一般的です。自分の家族構成が特約の対象範囲に含まれるかを、事前にしっかりと確認しておきましょう。

④ 年会費は無料か有料か

クレジットカードを選ぶ上で、年会費は避けて通れない要素です。海外旅行保険付きカードも、年会費無料のものから数万円以上するものまで様々です。

- 年会費無料カード:

- メリット:コストをかけずに保険を持てる。複数枚持ちやすい。

- デメリット:補償額(特に治療費用)が低めな傾向がある。利用付帯が多い。

- 年会費有料カード(ゴールド、プラチナなど):

- メリット:補償額が手厚い(特に治療費用や家族特約)。自動付帯が多い。空港ラウンジサービスなど旅行関連の特典が充実している。

- デメリット:年会費という固定コストがかかる。

一概にどちらが良いとは言えません。「年に1回、近距離のアジアへ旅行する程度」であれば、年会費無料の自動付帯カードで十分かもしれません。一方、「年に何度も海外へ行く」「欧米など医療費の高い地域へ行く」「家族旅行が多い」といった場合は、年会費を支払ってでもゴールドカード以上を持つ価値は十分にあります。

重要なのは、年会費というコストと、それによって得られる補償の手厚さや付帯サービスの充実度というベネフィットを天秤にかけ、自分の旅行頻度やスタイルに合ったバランスの良いカードを選ぶことです。

⑤ 現地での立替が不要な「キャッシュレス診療」の可否

最後に、実用面で非常に重要なのが「キャッシュレス診療(キャッシュレス・メディカルサービス)」に対応しているかどうかです。

これは、海外の提携病院で治療を受けた際に、保険会社が直接病院に医療費を支払ってくれるサービスです。これにより、旅行者は窓口で高額な医療費を一時的に立て替える必要がなくなります。

もしこのサービスがない場合、数百万円にもなりうる治療費を、一旦は自分のクレジットカードや手持ちの現金で支払わなければなりません。後で保険金が支払われるとはいえ、一時的な負担は非常に大きく、カードの利用限度額を超えてしまう可能性もあります。

キャッシュレス診療に対応しているカードであれば、万が一の時も現金の心配をせず、安心して治療に専念できます。 ほとんどの海外旅行保険付きカードはこのサービスに対応していますが、利用するには一つ手順が必要です。それは、病院へ行く前に、必ずカード会社の提携する日本語サポートデスクへ電話連絡をすることです。サポートデスクが提携病院を紹介し、支払いの手続きを行ってくれます。

このサービスの有無と、緊急連絡先の電話番号を旅行前に確認し、スマートフォンなどにメモしておくと万全です。

【2024年】海外旅行保険付きクレジットカードおすすめ15選

ここからは、これまでの選び方のポイントを踏まえ、2024年最新情報に基づいた海外旅行保険付きのおすすめクレジットカードを15枚、厳選してご紹介します。年会費無料の手軽なカードから、補償が充実したゴールドカード、特典満載のプレミアムカードまで、幅広くラインナップしました。ご自身の旅行スタイルやニーズに最適な一枚を見つけるための参考にしてください。

(注)補償内容や適用条件は変更される可能性があるため、お申し込みの前には必ず各カードの公式サイトで最新の情報をご確認ください。

① エポスカード

| 項目 | 内容 |

|---|---|

| 年会費 | 永年無料 |

| 適用条件 | 自動付帯(2023年10月1日より利用付帯に変更) |

| 傷害治療費用 | 最高200万円 |

| 疾病治療費用 | 最高270万円 |

| 賠償責任 | 最高3,000万円 |

| 携行品損害 | 最高20万円(自己負担3,000円) |

| 救援者費用 | 最高100万円 |

| 家族特約 | なし |

| キャッシュレス診療 | 可能 |

【特徴とおすすめポイント】

年会費無料で自動付帯、かつ治療費用の補償が手厚いことで「最強の旅行保険カード」として名高かったカードです。2023年10月1日出発分より利用付帯に変更となりましたが、その補償内容の充実度は依然としてトップクラスです。マルイでの優待など、普段使いのメリットも多く、海外旅行に行くならまず検討したい1枚です。

※参照:エポスカード公式サイト

② 楽天プレミアムカード

| 項目 | 内容 |

|---|---|

| 年会費 | 11,000円(税込) |

| 適用条件 | 自動付帯(一部利用付帯で増額) |

| 傷害治療費用 | 最高300万円 |

| 疾病治療費用 | 最高300万円 |

| 賠償責任 | 最高3,000万円 |

| 携行品損害 | 最高50万円(自己負担3,000円) |

| 救援者費用 | 最高200万円 |

| 家族特約 | なし |

| キャッシュレス診療 | 可能 |

【特徴とおすすめポイント】

年会費はかかりますが、世界中の空港ラウンジが利用できる「プライオリティ・パス」のプレステージ会員(通常年会費469米ドル)に無料で登録できるのが最大の魅力。補償も自動付帯で治療費用が300万円と手厚く、旅行好きにはコストパフォーマンスが非常に高いカードです。楽天市場でのポイントアップも強力で、旅行とショッピングの両方で活躍します。

※参照:楽天カード株式会社公式サイト

③ マリオットボンヴォイ・アメックス・プレミアム・カード

| 項目 | 内容 |

|---|---|

| 年会費 | 49,500円(税込) |

| 適用条件 | 利用付帯 |

| 傷害治療費用 | 最高300万円 |

| 疾病治療費用 | 最高300万円 |

| 賠償責任 | 最高1億円 |

| 携行品損害 | 最高50万円(自己負担3,000円) |

| 救援者費用 | 最高400万円 |

| 家族特約 | あり |

| キャッシュレス診療 | 可能 |

【特徴とおすすめポイント】

年会費は高額ですが、それを上回る価値を提供するプレミアムカード。利用付帯ながら治療費用は最高300万円、さらに家族特約まで付帯します。マリオット系列のホテルで上級会員資格が得られ、無料宿泊特典もあるため、ホテルステイを重視する旅行者にとっては最強の1枚。貯めたポイントは高レートで航空マイルにも交換可能です。

※参照:アメリカン・エキスプレス・インターナショナル, Inc.公式サイト

④ 横浜インビテーションカード

| 項目 | 内容 |

|---|---|

| 年会費 | 永年無料 |

| 適用条件 | 自動付帯 |

| 傷害治療費用 | 最高200万円 |

| 疾病治療費用 | 最高200万円 |

| 賠償責任 | 最高2,000万円 |

| 携行品損害 | 最高20万円(自己負担3,000円) |

| 救援者費用 | 最高150万円 |

| 家族特約 | なし |

| キャッシュレス診療 | 可能 |

【特徴とおすすめポイント】

「ハマカード」の愛称で知られ、年会費無料で自動付帯という貴重なスペックを持つカード。治療費用の補償が200万円と、無料カードとしては非常に優秀です。かつてのエポスカードと並び、サブカードとして補償額を上乗せする目的で持つ人も多い1枚。特別な審査基準はなく、誰でも申し込みが可能です。

※参照:株式会社ジャックス公式サイト

⑤ REX CARD

| 項目 | 内容 |

|---|---|

| 年会費 | 永年無料 |

| 適用条件 | 自動付帯 |

| 傷害治療費用 | 最高200万円 |

| 疾病治療費用 | 最高200万円 |

| 賠償責任 | 最高2,000万円 |

| 携行品損害 | 最高20万円(自己負担3,000円) |

| 救援者費用 | 最高200万円 |

| 家族特約 | なし |

| キャッシュレス診療 | 可能 |

【特徴とおすすめポイント】

こちらも年会費無料で自動付帯のカード。横浜インビテーションカードとほぼ同等の手厚い保険内容を誇ります。ポイント還元率も1.25%と高く、普段使いのメインカードとしても十分な実力を持っています。コストをかけずに、自動付帯で手厚い補償を確保したい場合に最適な選択肢の一つです。

※参照:株式会社ジャックス公式サイト

⑥ セゾンブルー・アメリカン・エキスプレス・カード

| 項目 | 内容 |

|---|---|

| 年会費 | 3,300円(税込)※26歳になるまで無料 |

| 適用条件 | 自動付帯 |

| 傷害治療費用 | 最高300万円 |

| 疾病治療費用 | 最高300万円 |

| 賠償責任 | 最高3,000万円 |

| 携行品損害 | 最高30万円(自己負担3,000円) |

| 救援者費用 | 最高200万円 |

| 家族特約 | なし |

| キャッシュレス診療 | 可能 |

【特徴とおすすめポイント】

25歳以下の方は年会費無料で持てるため、学生や新社会人の最初の1枚として絶大な人気を誇ります。無料でありながら、治療費用は自動付帯で300万円とゴールドカード並みの手厚さ。手荷物無料宅配サービス(帰国時)も付いており、旅行好きの若者にとってはメリットの大きいカードです。

※参照:株式会社クレディセゾン公式サイト

⑦ 楽天カード

| 項目 | 内容 |

|---|---|

| 年会費 | 永年無料 |

| 適用条件 | 利用付帯 |

| 傷害治療費用 | 最高200万円 |

| 疾病治療費用 | 最高200万円 |

| 賠償責任 | 最高2,000万円 |

| 携行品損害 | 最高20万円(自己負担3,000円) |

| 救援者費用 | 最高200万円 |

| 家族特約 | なし |

| キャッシュレス診療 | 可能 |

【特徴とおすすめポイント】

CMでもおなじみの、会員数が非常に多い定番カード。海外旅行保険は利用付帯ですが、年会費無料で治療費用200万円は十分なレベル。募集型企画旅行(パッケージツアー)の代金をこのカードで支払うことで保険が適用されます。楽天市場での買い物が多い方なら、持っていて損のない1枚です。

※参照:楽天カード株式会社公式サイト

⑧ リクルートカード

| 項目 | 内容 |

|---|---|

| 年会費 | 永年無料 |

| 適用条件 | 利用付帯 |

| 傷害治療費用 | 最高100万円 |

| 疾病治療費用 | 最高100万円 |

| 賠償責任 | 最高2,000万円 |

| 携行品損害 | 最高20万円(自己負担3,000円) |

| 救援者費用 | 最高100万円 |

| 家族特約 | なし |

| キャッシュレス診療 | 可能 |

【特徴とおすすめポイント】

常時1.2%という高いポイント還元率が最大の魅力。保険は利用付帯で、治療費用の補償額は100万円とやや心もとないですが、年会費は無料です。ホットペッパーやじゃらんなどリクルート系のサービスをよく利用する方にはメリットが大きく、サブカードとしておすすめです。

※参照:株式会社リクルート公式サイト、三菱UFJニコス株式会社公式サイト

⑨ JCBカード W

| 項目 | 内容 |

|---|---|

| 年会費 | 永年無料 |

| 適用条件 | 利用付帯 |

| 傷害治療費用 | 最高100万円 |

| 疾病治療費用 | 最高100万円 |

| 賠償責任 | 最高2,000万円 |

| 携行品損害 | 最高20万円(自己負担3,000円) |

| 救援者費用 | 最高100万円 |

| 家族特約 | なし |

| キャッシュレス診療 | 可能 |

【特徴とおすすめポイント】

39歳以下限定で申し込み可能な、年会費無料のカード。ポイントが常に2倍貯まるなど、若い世代にお得な特典が満載です。海外旅行保険は利用付帯で、治療費用は100万円。メインの保険としては少し力不足ですが、ハワイのワイキキ・トロリーに無料で乗車できるなど、JCBならではの海外優待(たびらば)が魅力です。

※参照:株式会社ジェーシービー公式サイト

⑩ 三井住友カード(NL)

| 項目 | 内容 |

|---|---|

| 年会費 | 永年無料 |

| 適用条件 | 利用付帯 |

| 傷害治療費用 | 最高50万円 |

| 疾病治療費用 | 最高50万円 |

| 賠償責任 | 最高2,000万円 |

| 携行品損害 | 最高15万円(自己負担3,000円) |

| 救援者費用 | 最高100万円 |

| 家族特約 | なし |

| キャッシュレス診療 | 可能 |

【特徴とおすすめポイント】

ナンバーレスデザインが特徴的な人気のカード。海外旅行保険は、付帯保険を複数の選択肢から選ぶ「選べる無料保険」で旅行安心プランを選択した場合に適用されます(利用付帯)。治療費用の補償は50万円と低めですが、対象のコンビニ・飲食店でスマホのタッチ決済を利用すると最大7%ポイント還元されるなど、日常使いでのメリットが非常に大きいカードです。

※参照:三井住友カード株式会社公式サイト

⑪ アメリカン・エキスプレス・ゴールド・プリファード・カード

| 項目 | 内容 |

|---|---|

| 年会費 | 39,600円(税込) |

| 適用条件 | 利用付帯 |

| 傷害治療費用 | 最高300万円 |

| 疾病治療費用 | 最高300万円 |

| 賠償責任 | 最高1億円 |

| 携行品損害 | 最高50万円(自己負担3,000円) |

| 救援者費用 | 最高400万円 |

| 家族特約 | あり |

| キャッシュレス診療 | 可能 |

【特徴とおすすめポイント】

2024年にリニューアルされた新しいゴールドカード。年会費は高めですが、利用付帯で治療費用300万円、賠償責任1億円、さらに家族特約まで付く手厚い補償が魅力です。プライオリティ・パス(年2回無料)、手荷物無料宅配、継続特典のトラベルクレジットなど、旅行を豊かにする特典が満載。ステータスと実益を兼ね備えた1枚です。

※参照:アメリカン・エキスプレス・インターナショナル, Inc.公式サイト

⑫ JCBゴールド

| 項目 | 内容 |

|---|---|

| 年会費 | 11,000円(税込) |

| 適用条件 | 自動付帯+利用付帯 |

| 傷害治療費用 | 最高300万円 |

| 疾病治療費用 | 最高300万円 |

| 賠償責任 | 最高1億円 |

| 携行品損害 | 最高50万円(自己負担3,000円) |

| 救援者費用 | 最高400万円 |

| 家族特約 | あり |

| キャッシュレス診療 | 可能 |

【特徴とおすすめポイント】

信頼のJCBブランドが発行する定番のゴールドカード。保険は自動付帯と利用付帯のハイブリッド型で、旅行代金を決済すると補償額がアップします(上記は決済した場合の最大額)。治療費用300万円、賠償責任1億円、家族特約付きと、ゴールドカードとして非常にバランスの取れたスペックです。国内主要空港のラウンジも無料で利用できます。

※参照:株式会社ジェーシービー公式サイト

⑬ dカード GOLD

| 項目 | 内容 |

|---|---|

| 年会費 | 11,000円(税込) |

| 適用条件 | 利用付帯 |

| 傷害治療費用 | 最高300万円 |

| 疾病治療費用 | 最高300万円 |

| 賠償責任 | 最高5,000万円 |

| 携行品損害 | 最高50万円(自己負担3,000円) |

| 救援者費用 | 最高200万円 |

| 家族特約 | あり |

| キャッシュレス診療 | 可能 |

【特徴とおすすめポイント】

ドコモユーザーなら必携とも言えるゴールドカード。ドコモの携帯料金・ドコモ光の利用料金の10%がポイント還元されるため、多くのユーザーが年会費以上のメリットを享受できます。海外旅行保険は利用付帯ですが、家族特約も付いており補償は手厚いです。ケータイ補償(最大10万円)も付帯しており、万が一の際に頼りになります。

※参照:株式会社NTTドコモ公式サイト

⑭ セゾンゴールド・アメリカン・エキスプレス・カード

| 項目 | 内容 |

|---|---|

| 年会費 | 11,000円(税込)※初年度無料 |

| 適用条件 | 自動付帯 |

| 傷害治療費用 | 最高300万円 |

| 疾病治療費用 | 最高300万円 |

| 賠償責任 | 最高3,000万円 |

| 携行品損害 | 最高30万円(自己負担3,000円) |

| 救援者費用 | 最高200万円 |

| 家族特約 | あり |

| キャッシュレス診療 | 可能 |

【特徴とおすすめポイント】

自動付帯で、本会員だけでなく家族特約までカバーされる非常にコストパフォーマンスの高いゴールドカード。治療費用も300万円と十分な額が付帯します。JALマイルが貯めやすい「セゾンマイルクラブ」に登録できる点も魅力。プライオリティ・パスも優待価格で登録可能です。バランスの取れた優等生的な1枚と言えるでしょう。

※参照:株式会社クレディセゾン公式サイト

⑮ 三菱UFJカード

| 項目 | 内容 |

|---|---|

| 年会費 | 1,375円(税込)※年1回の利用で翌年度無料 |

| 適用条件 | 利用付帯 |

| 傷害治療費用 | 最高100万円 |

| 疾病治療費用 | 最高100万円 |

| 賠償責任 | 最高2,000万円 |

| 携行品損害 | 最高20万円(自己負担3,000円) |

| 救援者費用 | 最高100万円 |

| 家族特約 | なし |

| キャッシュレス診療 | 可能 |

【特徴とおすすめポイント】

実質年会費無料で持てる、メガバンク系の安心感があるカード。保険は利用付帯で、治療費用は100万円です。このカードの特筆すべき点は、セブン-イレブンやローソンなど対象店舗での利用で最大19%という高いポイント還元を実現できる点です。海外旅行保険はサブ的な位置づけですが、日常使いでのメリットを重視する方におすすめです。

※参照:三菱UFJニコス株式会社公式サイト

海外旅行保険付きクレジットカードを持つメリット

ここまで様々なカードを紹介してきましたが、改めてクレジットカード付帯保険を持つことの具体的なメリットを整理してみましょう。この利点を理解することで、カードをより戦略的に活用できるようになります。

保険加入の手間と費用を節約できる

最大のメリットは、何と言っても「手軽さ」と「経済性」です。

海外旅行が決まると、航空券やホテルの手配、現地での計画、荷物の準備など、やるべきことは山積みです。そんな中で、保険会社のウェブサイトをいくつも見て、複雑なプランを比較し、個人情報を入力して申し込む…という作業は、意外と時間と手間がかかるものです。

クレジットカード付帯保険があれば、この一連のプロセスが一切不要になります。特に自動付帯のカードなら、持っているだけで良いのですから、これ以上簡単なことはありません。忙しい現代人にとって、この「時間と手間の節約」は計り知れない価値があります。

さらに、費用の面でも大きなメリットがあります。保険会社で任意保険に加入する場合、渡航先や期間にもよりますが、1週間の旅行で数千円の保険料がかかるのが一般的です。しかし、年会費無料のクレジットカードであれば、この保険料が実質0円になります。年会費有料のカードであっても、保険料はその年会費に含まれていると考えることができます。空港ラウンジサービスなどの他の特典も考慮すれば、年会費以上の価値を得られることも少なくありません。

浮いた保険料の予算を、現地の美味しい食事やアクティビティに回せると思えば、そのお得さが実感できるでしょう。

複数枚のカードで補償額を上乗せ(合算)できる

これはクレジットカード付帯保険を使いこなす上で、非常に重要かつ強力なテクニックです。多くの人が知らないこの「合算」のルールを理解すれば、コストをかけずに補償を格段に手厚くできます。

クレジットカード付帯保険の補償項目は、実は2種類に大別されます。

- 合算できない項目: 傷害死亡・後遺障害

- この項目だけは、持っている複数のカードの補償額は合算されません。その中で最も高い補償額が、支払われる保険金の上限となります。

- (例)Aカード(死亡補償2,000万円)とBカード(死亡補償3,000万円)を持っている場合、上限は3,000万円。

- 合算できる項目: 傷害・疾病治療費用、賠償責任、携行品損害、救援者費用など

- 死亡・後遺障害以外のほとんどの項目は、それぞれのカードの補償額を上限として、実際の損害額まで合算して支払われます。

- (例)海外で病気になり、治療費が450万円かかったとします。

- Aカード:疾病治療費用 最高300万円(自動付帯)

- Bカード:疾病治療費用 最高200万円(自動付帯)

- この場合、Aカードから300万円、Bカードから150万円、合計で450万円全額が補償されます。合算後の補償額の上限は、300万+200万=500万円となります。

この仕組みを応用すれば、年会費無料の自動付帯カードを2~3枚持っておくだけで、治療費用の補償額を500万円以上に引き上げることも可能なのです。これは、多くの有料ゴールドカードや、保険会社の一部の任意保険プランに匹敵する手厚い補償です。

医療費が高額な欧米へ旅行する際には、この「自動付帯カードの複数枚持ち」は、もはや必須の知識と言っても過言ではありません。コストをかけずに最大限の安心を手に入れる、最も賢い方法の一つです。

海外旅行保険付きクレジットカードの注意点

メリットの大きいクレジットカード付帯保険ですが、万能ではありません。その限界や注意点を正しく理解しておかないと、いざという時に「あてが外れた」ということになりかねません。ここでは、特に注意すべき3つのポイントを解説します。

補償期間は90日間に限定されることが多い

クレジットカード付帯保険の適用期間には、ほとんどの場合で上限が設けられています。最も一般的なのが「日本を出国した日から最長90日間」という制限です。

これは、通常の観光や短期の出張であれば十分な期間です。しかし、以下のような長期滞在には対応できません。

- 3ヶ月を超える留学

- ワーキングホリデー

- 世界一周旅行などの長期旅行

90日を超えて海外に滞在する場合、91日目からはクレジットカードの保険は完全に無効となってしまいます。この状態で万が一のことがあれば、高額な費用をすべて自己負担しなければならず、非常に危険です。

したがって、90日を超える滞在を計画している場合は、クレジットカード付帯保険に頼るのではなく、必ず滞在期間の全てをカバーできる長期滞在者向けの任意保険に別途加入する必要があります。自分の滞在日数とカード保険の補償期間を、出発前に必ず照らし合わせて確認しましょう。

カードによっては補償額が不十分な場合がある

「海外旅行保険付き」と謳われているカードでも、その補償内容は千差万別です。特に注意が必要なのが、最も重要な「傷害・疾病治療費用」の補償額です。

年会費無料のカードの中には、この治療費用の補償額が50万円や100万円程度に設定されているものも少なくありません。医療費が比較的安いアジアへの数日間の旅行であれば、これでも十分かもしれません。しかし、医療費が桁違いに高いアメリカや、物価の高いヨーロッパでは、簡単な手術や数日間の入院でも100万円を超えてしまうケースはざらにあります。

もし治療費用100万円のカード1枚だけでアメリカへ行き、盲腸で手術・入院して300万円の請求が来たとすると、差額の200万円は自己負担になってしまいます。

このような事態を避けるためには、

- 渡航先の医療費水準を事前に調べておく

- 自分の持っているカードの治療費用補償額を正確に把握しておく

- 補償額が不十分だと判断した場合は、他のカードとの複数枚持ちで合算するか、任意保険で不足分を補う

といった対策が不可欠です。カードが付帯しているという事実だけで安心せず、その「中身」をしっかりと吟味することが重要です。

補償内容や適用条件は変更される可能性がある

忘れてはならないのが、クレジットカードのサービス内容は永続的なものではないという事実です。カード会社は、経営戦略や提携保険会社との契約見直しなどにより、サービス内容を改定することがあります。

実際に、かつては「自動付帯」の代名詞だったエポスカードが2023年10月から「利用付帯」に変更されたように、海外旅行保険の適用条件や補償額が、ある日を境に変わることは珍しくありません。

「去年使ったときは自動付帯だったから、今回も大丈夫だろう」という思い込みは非常に危険です。久しぶりに海外へ行く際や、新しい旅行を計画する際には、必ずその都度、カード会社の公式サイトにアクセスし、最新の保険規約や適用条件を確認する習慣をつけましょう。

この一手間を惜しまないことが、万が一の時に自分自身を救うことにつながります。情報は常にアップデートされるものと心に留め、出発前の最終チェックを怠らないようにしてください。

海外旅行保険付きクレジットカードに関するよくある質問

ここでは、クレジットカードの海外旅行保険に関して、ユーザーから多く寄せられる疑問について、Q&A形式で分かりやすくお答えします。

クレジットカード付帯の保険だけで補償は十分?

A. 「渡航先、滞在期間、旅行のスタイルによります」というのが答えになります。

- 十分な可能性が高いケース:

- 韓国、台湾、タイなど、医療費が比較的安価なアジア諸国への1週間程度の旅行。

- 年会費無料の自動付帯カードを複数枚持ち、治療費用を合計300万~500万円程度確保できている場合。

- 任意保険の追加加入を検討すべきケース:

- アメリカ、カナダ、スイスなど、医療費が極めて高額な国への旅行。

- 90日を超える長期滞在(留学、ワーキングホリデーなど)。

- 高価なカメラ機材やノートパソコンなど、カードの携行品損害の補償上限(1品あたり10万円など)を超えるものを持っていく場合。

- 持病や既往症があり、旅行中に悪化する不安がある場合(カード付帯保険では基本的にカバーされません)。

結論として、自分の旅行計画とカードの補償内容を照らし合わせ、リスクが高いと判断した場合は、任意保険で補強するのが最も賢明な判断です。

複数枚のカードを持っている場合、補償額は合算される?

A. はい、多くの項目で合算されますが、一部例外があります。

- 合算される項目:

- 傷害・疾病治療費用

- 賠償責任

- 携行品損害

- 救援者費用

これらは、各カードの補償額を上限として、実際の損害額に達するまで合算して支払われます。これが「カード複数枚持ち」の最大のメリットです。

- 合算されない項目:

- 傷害死亡・後遺障害

この項目だけは、持っているカードの中で最も高い補償額が支払いの上限となります。

- 傷害死亡・後遺障害

例えば、治療費500万円、死亡補償2,000万円のAカードと、治療費300万円、死亡補償5,000万円のBカードを持っている場合、補償の上限は「治療費800万円、死亡補償5,000万円」となります。

キャッシュレス診療とは?

A. 海外の提携病院において、医療費を自己負担することなく治療を受けられるサービスのことです。

通常、海外で病院にかかると、一度自分で治療費を全額支払い、帰国後に保険会社に請求して払い戻しを受けます。しかし、高額な医療費を一時的にでも立て替えるのは大きな負担です。

キャッシュレス診療サービスを利用すれば、保険会社が直接病院に支払いを行ってくれるため、窓口での支払いが不要になります。利用するには、病院へ行く前に、必ずカード会社が指定する日本語アシスタンスサービス(サポートデスク)に電話連絡する必要があります。そこで症状を伝え、最寄りの提携病院を紹介してもらい、支払いの手配をしてもらう、という流れになります。

このサービスの有無は、安心して治療に専念するために非常に重要です。

保険金の請求方法は?

A. 一般的な流れは以下の通りです。

- 事故・トラブル発生: 病気、ケガ、盗難などのトラブルが発生したら、まずは落ち着いて安全を確保します。

- 保険会社へ連絡: 速やかに、カードの裏面や旅行前に控えておいた保険の緊急連絡先に電話します。キャッシュレス診療を利用したい場合や、対応に困った場合はここで指示を仰ぎます。

- 必要書類の入手: これが最も重要です。 保険金の請求には、トラブルを客観的に証明する書類が不可欠です。

- 病気・ケガの場合: 医師の診断書、治療費の領収書、薬の処方箋など。

- 盗難の場合: 現地警察署で発行してもらう盗難証明書(ポリスレポート)。

- 持ち物の破損の場合: 破損した品物の写真、航空会社など第三者による事故の場合はその事故証明書。

- 帰国後に請求手続き: 帰国後、保険会社のウェブサイトから請求書類をダウンロードするか、電話で取り寄せます。

- 書類の提出: 請求書に必要事項を記入し、現地で入手した各種証明書類の原本を添えて、保険会社に郵送します。

- 審査・保険金の支払い: 保険会社による審査が行われ、承認されると指定の口座に保険金が振り込まれます。

トラブルの証明となる書類を現地で確実に入手することが、スムーズな保険金請求の鍵となります。

まとめ

海外旅行という非日常の体験を、心から満喫するためには「安心」という土台が不可欠です。クレジットカードに付帯する海外旅行保険は、その安心を手軽に、そして経済的に手に入れるための非常に有効なツールです。

この記事では、クレジットカード付帯保険の基本から、賢い選び方、そして具体的なおすすめカードまでを網羅的に解説してきました。最後に、重要なポイントを改めて確認しましょう。

- カード付帯保険は「自動付帯」と「利用付帯」の2種類。手間いらずで確実なのは「自動付帯」。

- カードを選ぶ際は、5つのポイント「①適用条件」「②治療費用の補償額」「③家族特約」「④年会費」「⑤キャッシュレス診療」を必ずチェックする。

- 中でも、最も利用頻度が高く、海外での高額請求リスクに直結する「傷害・疾病治療費用」の補償額が十分かどうかは最重要項目。

- 傷害死亡・後遺障害以外の補償は、複数枚のカードで「合算」が可能。年会費無料の自動付帯カードを組み合わせることで、コストをかけずに補償を手厚くできる。

- 補償期間は「最長90日」が一般的。長期滞在には対応できない点や、サービス内容が変更される可能性がある点には注意が必要。

一枚のクレジットカードが、予期せぬトラブルからあなたを守り、金銭的な負担だけでなく、精神的な不安をも大きく和らげてくれます。この記事で紹介した知識やカードの情報を参考に、ご自身の旅行の頻度やスタイル、渡航先に最適な一枚を見つけてください。

そして、出発前には必ず公式サイトで最新の情報を確認する一手間を忘れずに。万全の準備を整え、安全で思い出深い、素晴らしい海外旅行を楽しんでください。