海外旅行は心躍る体験ですが、慣れない環境での病気やケガ、手荷物の盗難といった予期せぬトラブルはつきものです。特に海外の医療費は日本と比べて高額になるケースが多く、万が一の事態に備える海外旅行保険は必須といえます。その海外旅行保険、実は多くのクレジットカードに付帯していることをご存知でしょうか。

なかでも「自動付帯」のクレジットカードは、持っているだけで保険が適用されるため、保険加入の手間や費用を節約したい方にとって非常に便利な存在です。旅行のたびに保険を申し込む必要がなく、カードを保有しているだけで安心を手に入れられます。

この記事では、海外旅行保険が自動付帯するおすすめのクレジットカードを中心に、補償が充実した人気の利用付帯カードもあわせて10枚厳選してご紹介します。さらに、クレジットカード付帯保険の基本的な仕組みから、補償内容の詳細、自分に合ったカードの選び方、そして実際に保険を利用する際の手順まで、あらゆる疑問に答えるべく徹底的に解説します。

この記事を読めば、あなたの旅行スタイルに最適な一枚を見つけ、安心して海外へ旅立つための知識が身につくはずです。

目次

海外旅行保険が自動付帯のおすすめクレジットカード10選

海外旅行の強い味方となる、付帯保険が充実したクレジットカード。ここでは、持っているだけで保険が適用される「自動付帯」のカードを中心に、補償内容が特に優れた人気の「利用付帯」カードもあわせて10枚厳選してご紹介します。

年会費無料の手軽なカードから、手厚い補償を誇るゴールドカードやプラチナカードまで、それぞれの特徴は多岐にわたります。ご自身の旅行頻度や渡航先、求める補償レベルに合わせて、最適な一枚を見つけるための参考にしてください。

| カード名 | 年会費(税込) | 海外旅行保険 | 傷害・疾病治療費用(最高) | 家族特約 | キャッシュレス診療 |

|---|---|---|---|---|---|

| エポスカード | 永年無料 | 利用付帯 | 傷害:270万円 / 疾病:270万円 | なし | 対応 |

| REX CARD | 永年無料 | 利用付帯 | 傷害:200万円 / 疾病:200万円 | なし | 対応 |

| 横浜インビテーションカード | 永年無料 | 自動付帯 | 傷害:200万円 / 疾病:200万円 | なし | 対応 |

| 楽天プレミアムカード | 11,000円 | 自動付帯(一部利用付帯で増額) | 300万円 | あり | 対応 |

| マリオットボンヴォイ・アメックス・プレミアム・カード | 49,500円 | 自動付帯(一部利用付帯で増額) | 300万円 | あり | 対応 |

| JCBゴールド | 11,000円 | 自動付帯 | 300万円 | あり | 対応 |

| 三井住友カード ゴールド(NL) | 5,500円(※) | 利用付帯 | 300万円 | あり | 対応 |

| セゾンゴールド・アメリカン・エキスプレス・カード | 11,000円 | 自動付帯 | 300万円 | あり | 対応 |

| dカード GOLD | 11,000円 | 利用付帯 | 300万円 | あり | 対応 |

| セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カード | 22,000円 | 自動付帯 | 300万円 | あり | 対応 |

(※)年間100万円の利用で翌年以降の年会費永年無料。

(注)上記の情報は2024年5月時点のものです。最新の情報は各カード会社の公式サイトでご確認ください。参照:各クレジットカード公式サイト

① エポスカード

【重要】エポスカードの海外旅行傷害保険は、2023年10月1日出発分より「利用付帯」に変更されました。

かつては「年会費無料で自動付帯」の代表格として絶大な人気を誇っていましたが、現在は旅行代金等をカードで支払うことが保険適用の条件となっています。この変更点を必ず理解した上で検討しましょう。

エポスカードの最大の魅力は、年会費が永年無料であるにもかかわらず、海外旅行保険の補償内容が非常に充実している点です。特に重要視される傷害治療費用と疾病治療費用が、それぞれ最高270万円まで補償されます。年会費無料のカードでこの水準の補償を提供しているものは稀であり、コストパフォーマンスの高さは依然としてトップクラスです。

保険を適用させるためには、日本を出国する前に、公共交通機関の乗車券(航空券、電車、バス、タクシーなど)やパッケージツアーの料金をエポスカードで支払う必要があります。旅行の計画段階で、何らかの支払いをエポスカードで行うことを忘れないようにしましょう。

また、エポスカードは海外でのサポート体制も充実しています。世界38都市に設置された海外サポートデスクでは、現地の情報提供からレストランやエンターテイメントの予約、そして万が一のトラブル(パスポートの紛失や盗難など)の際のサポートまで、日本語で対応してくれます。

さらに、マルイ各店での優待や、全国10,000店舗以上の優待施設で割引や特典を受けられるのも嬉しいポイントです。海外旅行だけでなく、日常のショッピングでもメリットを享受できる一枚と言えるでしょう。

こんな方におすすめ

- コストをかけずに海外旅行保険を手に入れたい方

- 傷害・疾病治療費用の補償額を重視する方

- 海外での日本語サポートを必要とする方

- 日常の買い物でもお得にカードを使いたい方

参照:エポスカード公式サイト

② REX CARD

REX CARD(レックスカード)も、年会費永年無料で充実した海外旅行保険が付帯する人気のカードです。ただし、こちらも保険の適用条件は「利用付帯」である点に注意が必要です。

REX CARDの海外旅行保険は、傷害治療費用・疾病治療費用がそれぞれ最高200万円まで補償されます。エポスカードには一歩譲るものの、年会費無料のカードとしては十分な補償内容です。このカードも、海外旅行に関する費用(ツアー代金や公共交通乗用具の料金)を事前にカード決済することで保険が適用されます。

REX CARDのもう一つの大きな特徴は、常時1.25%という高いポイント還元率です。年会費無料のカードでこれほど高い還元率を維持しているものは少なく、旅行代金の支払いはもちろん、日常のあらゆる支払いで効率よくポイントを貯められます。貯まったポイントは、カード利用額の請求に充当できる「Jデポ」に交換できるため、実質的なキャッシュバックとして使える利便性の高さも魅力です。

海外旅行で大きな金額を決済する機会は多いため、保険のメリットだけでなく、この高い還元率の恩恵も受けられます。海外旅行保険付きのサブカードとしてだけでなく、メインの決済カードとしても十分に活躍できるポテンシャルを持っています。

こんな方におすすめ

- 年会費無料で、保険と高いポイント還元率の両方を求める方

- カードの利用で貯めたポイントを、現金同様に使いたい方

- シンプルな機能で使いやすいカードを好む方

参照:株式会社ジャックス REX CARD公式サイト

③ 横浜インビテーションカード

横浜インビテーションカードは、数少なくなった年会費永年無料で海外旅行保険が「自動付帯」する、非常に貴重なクレジットカードです。カードを持っているだけで保険が適用されるため、旅行代金の決済方法を気にする必要がなく、海外へ行く機会があるすべての方におすすめできます。

補償内容は、傷害治療費用と疾病治療費用がそれぞれ最高200万円。年会費無料・自動付帯という条件の中ではトップクラスの補償額を誇ります。さらに、賠償責任保険も最高2,000万円まで付帯しており、万が一の備えとして安心感があります。

カード名称に「横浜」とありますが、居住地に関わらず日本国内在住の18歳以上(高校生を除く)の方であれば誰でも申し込むことが可能です。横浜市民でなくても、この優れた自動付帯保険のメリットを享受できます。

このカードの注意点としては、ポイント還元率が0.5%と標準的であることや、国内での特典が横浜・みなとみらいエリアに集中している点が挙げられます。しかし、それを差し引いても「年会費無料で自動付帯の海外旅行保険」という価値は非常に大きく、海外旅行専用のサブカードとして保有するのに最適です。

こんな方におすすめ

- とにかく手間なく、コストゼロで海外旅行保険を手に入れたい方

- カードの利用条件を気にせず、持っているだけで安心したい方

- 海外旅行用のサブカードを探している方

参照:株式会社ジャックス 横浜インビテーションカード公式サイト

④ 楽天プレミアムカード

楽天プレミアムカードは、年会費11,000円(税込)で、充実したサービスと手厚い補償を兼ね備えたゴールドカードクラスのクレジットカードです。海外旅行保険は原則として「自動付帯」ですが、日本出国後に旅行代金の一部をカード決済すると、死亡・後遺障害保険の最高額が4,000万円から5,000万円に引き上げられるという特徴があります。

傷害治療費用・疾病治療費用はそれぞれ最高300万円と、ゴールドカードの中でも高水準の補償額です。これだけあれば、多くの国での一般的な治療に対応できる可能性が高まります。さらに、家族特約も自動付帯しており、カード会員本人だけでなく、生計を共にする配偶者、同居の親族、別居の未婚の子供まで補償対象となるため、家族旅行でも非常に心強い一枚です。

このカードの真価は、保険だけではありません。世界1,300カ所以上の空港ラウンジを無料で利用できる「プライオリティ・パス」のプレステージ会員(通常年会費469米ドル)に無料で登録できるのが最大のメリットです。海外の空港でフライト前の時間をゆったりと過ごせるこの特典は、海外旅行の質を格段に向上させてくれます。

楽天市場でのポイント還元率がアップするSPU(スーパーポイントアッププログラム)の対象でもあり、普段から楽天のサービスを利用する方にとっては、年会費を上回るメリットを享受できるでしょう。

こんな方におすすめ

- 海外の空港ラウンジを無料で利用したい方

- 家族で海外旅行に行く機会が多い方

- 治療費用の補償額が300万円レベルの安心感を求める方

- 普段から楽天市場でよく買い物をする方

参照:楽天カード株式会社 楽天プレミアムカード公式サイト

⑤ マリオットボンヴォイ・アメックス・プレミアム・カード

年会費49,500円(税込)と高額ながら、それを補うだけの圧倒的な特典で多くのトラベラーから支持されているのが、このマリオットボンヴォイ・アメリカン・エキスプレス・プレミアム・カードです。

海外旅行保険は「自動付帯」で、傷害治療費用は最高300万円、疾病治療費用は最高300万円と手厚い補償内容です。さらに、航空券やパッケージ・ツアーの料金をこのカードで支払うと(利用付帯)、傷害死亡・後遺障害保険金が最高1億円に増額されます。家族特約も付帯しており、家族旅行でも安心です。

このカードの最大の魅力は、世界最大のホテルグループ「マリオット・ボンヴォイ」での強力な特典にあります。カードを保有するだけで「ゴールドエリート」会員資格が付与され、客室のアップグレードや午後2時までのレイトチェックアウトなどの優待を受けられます。

さらに、年間150万円以上のカード利用で、翌年度に無料宿泊特典(1泊50,000ポイントまで)がプレゼントされます。この特典だけで年会費のかなりの部分を回収できる可能性があり、使い方次第では非常にお得なカードです。ポイント還元率も高く、貯まったポイントはマリオット系列のホテル宿泊のほか、JALやANAを含む40社以上の航空会社のマイルに高レートで交換できます。

こんな方におすすめ

- マリオット系列のホテルをよく利用する方

- 旅行先でのホテルステイを豪華に楽しみたい方

- マイルを効率的に貯めて特典航空券を狙いたい方

- ステータスの高いカードを持ちたい方

参照:アメリカン・エキスプレス マリオトボンヴォイ提携カード公式サイト

⑥ JCBゴールド

JCBゴールドは、日本発の国際ブランドであるJCBが発行する、信頼性の高いスタンダードなゴールドカードです。年会費は11,000円(税込)で、オンライン入会なら初年度は無料になります。

海外旅行保険は「自動付帯」で、補償内容も充実しています。傷害治療費用は最高300万円、疾病治療費用も最高300万円と、安心して旅行できる水準です。もちろん家族特約も付帯しており、本会員だけでなく家族の分までカバーできます。

JCBゴールドの強みは、保険だけでなく、日本人旅行者にとって利便性の高いサービスが豊富な点にあります。世界主要都市に設置された「JCBプラザ ラウンジ」では、日本語対応のスタッフが観光情報の提供、レストランやオプショナルツアーの予約などをサポートしてくれます。海外でのコミュニケーションに不安がある方には非常に心強いサービスです。

また、国内主要空港およびハワイのダニエル・K・イノウエ国際空港のラウンジが無料で利用できるほか、グルメ優待やゴルフサービスなど、国内での特典も充実しています。2年連続で年間100万円以上利用すると、さらに上位の「JCBゴールド ザ・プレミア」への招待があるなど、カードを育てていく楽しみもあります。

こんな方におすすめ

- 信頼性の高いプロパーカードを持ちたい方

- 海外での日本語サポートを重視する方

- 国内の空港ラウンジも利用したい方

- 将来的にさらに上位のカードを目指したい方

参照:株式会社ジェーシービー JCBゴールド公式サイト

⑦ 三井住友カード ゴールド(NL)

三井住友カード ゴールド(NL)は、ナンバーレス(NL)仕様でセキュリティが高く、年会費も条件付きで無料になる革新的なゴールドカードです。年会費は通常5,500円(税込)ですが、年間100万円以上利用すると、翌年以降の年会費が永年無料になる「100万円修行」が人気です。

海外旅行保険は「利用付帯」となっており、旅行代金をこのカードで支払うことで保険が適用されます。補償内容は、傷害治療費用、疾病治療費用ともに最高300万円と、ゴールドカードとして十分なレベルです。家族特約も付帯しているため、家族旅行にも対応できます。

このカードの大きな特徴は、対象のコンビニ・飲食店でスマホのタッチ決済を利用すると、最大7%のポイント還元(※)が受けられる点です。日常的な支払いで効率よくポイントが貯まるため、100万円利用のハードルもクリアしやすくなっています。

(※)スマホのVisaのタッチ決済・Mastercard®タッチ決済で支払うことが条件です。商業施設内にある店舗など、一部ポイント加算対象とならない店舗および指定のポイント還元率にならない場合があります。

年間100万円利用を達成すれば、年会費永年無料で充実した海外旅行保険と国内空港ラウンジサービスが付帯するゴールドカードを維持できるため、コストパフォーマンスは非常に高いと言えます。

こんな方におすすめ

- 年会費無料でゴールドカードを持ちたい方(年間100万円利用が可能な方)

- コンビニや特定の飲食店をよく利用する方

- カード番号を見られたくないなど、セキュリティを重視する方

参照:三井住友カード株式会社 三井住友カード ゴールド(NL)公式サイト

⑧ セゾンゴールド・アメリカン・エキスプレス・カード

セゾンゴールド・アメリカン・エキスプレス・カードは、クレディセゾンがアメリカン・エキスプレスと提携して発行するカードです。年会費は11,000円(税込)ですが、初年度は無料で利用できます。

海外旅行保険は「自動付帯」で、傷害治療費用・疾病治療費用ともに最高300万円という手厚い補償が魅力です。家族特約も自動で付帯するため、家族での旅行も安心です。

このカードの特徴は、JALマイルが貯めやすい「SAISON MILE CLUB」(別途年会費が必要)に登録できる点や、国内主要空港とハワイの空港ラウンジが無料で利用できる点、そして手荷物無料宅配サービス(帰国時)が付帯している点など、旅行好きに嬉しい特典が揃っていることです。

また、セゾンカードの特典である「有効期限のない永久不滅ポイント」が貯まるため、ポイントを失効させる心配がありません。じっくり貯めて豪華な商品やマイルに交換したい方に向いています。アメックスブランドならではの優待「アメリカン・エキスプレス・コネクト」も利用でき、ショッピングや食事で様々な特典を受けられます。

こんな方におすすめ

- JALマイルを効率的に貯めたい方

- 自動付帯の充実した保険と、旅行関連の特典をバランス良く求める方

- ポイントの有効期限を気にせず貯めたい方

参照:株式会社クレディセゾン セゾンゴールド・アメリカン・エキスプレス・カード公式サイト

⑨ dカード GOLD

dカード GOLDは、NTTドコモが発行するゴールドカードで、ドコモユーザーにとって絶大なメリットがあります。年会費は11,000円(税込)です。

海外旅行保険は「利用付帯」となっており、ツアー代金などをカードで支払う必要があります。補償内容は非常に手厚く、傷害治療費用・疾病治療費用はそれぞれ最高300万円。家族特約も付帯しています。特筆すべきは、航空便遅延費用特約が付帯している点です。航空機の遅延や欠航、手荷物の遅延や紛失によって発生した食事代や宿泊費などが補償されるため、乗り継ぎが多い旅行などで安心感が増します。

このカード最大のメリットは、毎月のドコモのケータイおよび「ドコモ光」の利用料金の10%がポイント還元されることです(税抜1,000円ごとに100ポイント)。例えば、毎月10,000円(税抜)の利用料金があれば、年間で12,000ポイントが貯まり、これだけで年会費を上回るポイントが得られます。

ドコモユーザーであれば、海外旅行保険のためだけでなく、日常生活での節約効果を考えても持つ価値が非常に高い一枚です。

こんな方におすすめ

- NTTドコモの携帯電話やドコモ光を利用している方

- 航空便の遅延や手荷物トラブルに備えたい方

- 利用付帯でも手厚い補償を求める方

参照:株式会社NTTドコモ dカード GOLD公式サイト

⑩ セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カード

「ビジネス」と名が付いていますが、個人事業主や経営者だけでなく、会社員の方でも申し込めるプラチナカードです。年会費は22,000円(税込)ですが、年間200万円以上利用すると翌年の年会費が半額の11,000円(税込)に優遇されます。

海外旅行保険はもちろん「自動付帯」。補償額はプラチナカードにふさわしく、傷害治療費用・疾病治療費用ともに最高300万円。家族特約も自動付帯です。

このカードの特筆すべき点は、楽天プレミアムカードと同様に「プライオリティ・パス」のプレステージ会員に無料で登録できることです。年会費22,000円でプライオリティ・パスが付帯するカードは非常にコストパフォーマンスが高いと言えます。

さらに、JALマイルを効率的に貯められる「SAISON MILE CLUB」に無料で登録でき、還元率が最大1.125%になる点も大きな魅力です。ビジネス向けのサービスとして、経費管理に役立つクラウド会計ソフトの優待や、ビジネス書要約サイトの優待なども付帯しています。

こんな方におすすめ

- お得に「プライオリティ・パス」を手に入れたい方

- JALマイルを最高の効率で貯めたい方

- 個人事業主や、出張の多い会社員の方

- ステータスと実用性を兼ね備えたカードを求める方

参照:株式会社クレディセゾン セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カード公式サイト

クレジットカード海外旅行保険の基本

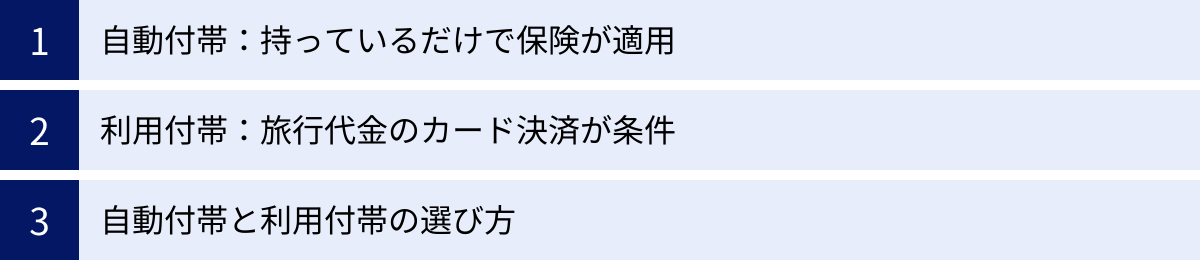

クレジットカードに付帯する海外旅行保険は、海外旅行の心強い味方ですが、その仕組みを正しく理解しておくことが重要です。保険が適用される条件には大きく分けて「自動付帯」と「利用付帯」の2種類があり、どちらのタイプかによって使い勝手が大きく異なります。ここでは、それぞれの特徴と選び方について詳しく解説します。

「自動付帯」とは?持っているだけで保険が適用される

「自動付帯」とは、その名の通り、クレジットカードを保有しているだけで、海外旅行保険が自動的に適用されるタイプの保険です。

海外旅行に行くために、そのカードで航空券やツアー代金を支払う必要はありません。極端な話、財布の中に入れて海外へ行くだけで、保険の補償対象となります。この手軽さが自動付帯の最大のメリットです。

例えば、会社の経費で航空券が手配された出張や、友人からプレゼントされた旅行、マイルで交換した特典航空券での旅行など、自分自身で旅行代金をクレジットカード決済しない場合でも、自動付帯のカードを持っていれば保険が適用されます。

また、複数のカードを持っている場合、それぞれの補償を合算できる(一部補償を除く)ため、自動付帯のカードを複数枚持っておくことで、補償額を手厚くするという使い方も可能です。

ただし、近年はこの自動付帯のカード、特に年会費無料のものでは減少傾向にあります。カードを選ぶ際には、付帯条件が「自動」であることを公式サイトなどでしっかり確認することが不可欠です。

【自動付帯のポイント】

- 条件: カードを保有していること。

- メリット: 手軽で申し込み不要。旅行代金の決済方法を問わない。

- 活用シーン: 特典航空券での旅行、他人支払いによる旅行、海外出張など。

「利用付帯」とは?旅行代金のカード決済が条件

「利用付帯」とは、海外旅行に関連する特定の費用をそのクレジットカードで支払うことを条件に、保険が適用されるタイプの保険です。

この「特定の費用」とは、一般的に以下のようなものを指します。

- 公共交通乗用具の料金: 日本出国前に搭乗する航空機、電車、船舶、バス、タクシーなどの料金。自宅から空港までのリムジンバス代なども含まれることが多いです。

- 募集型企画旅行の料金: いわゆるパッケージツアーの代金。

カード会社によって保険適用のトリガーとなる支払いの定義は異なります。「出国前の公共交通機関の料金」だけでなく、「出国後に利用した公共交通機関の料金」を支払った時点から補償が開始されるケースもあります。

例えば、友人との旅行で航空券代を友人がまとめて支払った場合、自分の利用付帯カードでは保険が適用されません。しかし、自宅から空港へ向かうリムジンバスの料金を自分のカードで支払っておけば、条件を満たして保険が適用される、といったケースが考えられます。

利用付帯のカードを利用する場合は、旅行計画の早い段階で、どの費用をそのカードで支払うかを決めておく必要があります。うっかり支払いを忘れてしまうと、いざという時に補償が受けられないため、注意が必要です。

【利用付帯のポイント】

- 条件: ツアー代金や公共交通機関の料金などを当該カードで支払うこと。

- メリット: 自動付帯のカードに比べて、同程度の年会費でも補償内容が手厚い傾向がある。

- 注意点: どの支払いが条件を満たすのか、事前にカード会社の規約で確認が必須。支払いを忘れると補償されない。

自動付帯と利用付帯はどちらを選ぶべきか

自動付帯と利用付帯、どちらが良いかは一概には言えず、個人の旅行スタイルやカードの使い方によって最適な選択は異なります。

| 自動付帯 | 利用付帯 | |

|---|---|---|

| 手軽さ | ◎(持っているだけでOK) | △(決済が必要) |

| 適用条件のわかりやすさ | ◎ | △(条件の確認が必要) |

| 補償内容 | ◯(利用付帯に比べると控えめな場合も) | ◎(充実している傾向) |

| おすすめな人 | ・旅行代金の決済方法が多様な方 ・サブカードとして保険を上乗せしたい方 ・とにかく手間をかけたくない方 |

・メインカードとして旅行代金を決済する方 ・より手厚い補償を求める方 ・カードの利用条件をしっかり管理できる方 |

結論として、最も安心できるのは、補償が充実した自動付帯のカードを1枚メインで持っておくことです。これにより、決済方法を気にすることなく、常に基本的な補償を確保できます。

その上で、さらに補償を手厚くしたい場合や、特定の特典(空港ラウンジやポイント還元など)を目的とする場合は、利用付帯のカードをサブとして組み合わせるのが賢い使い方です。例えば、メインの自動付帯カードで基本的な補償を確保しつつ、航空券の支払いは航空便遅延費用特約が付いている利用付帯のカードで行う、といった戦略的な使い分けが可能です。

重要なのは、自分が持っているカード、あるいはこれから作ろうとしているカードの保険がどちらのタイプなのかを正確に把握しておくことです。カード会社の公式サイトや会員規約で「海外旅行傷害保険」の項目を必ず確認し、万全の準備で旅行に臨みましょう。

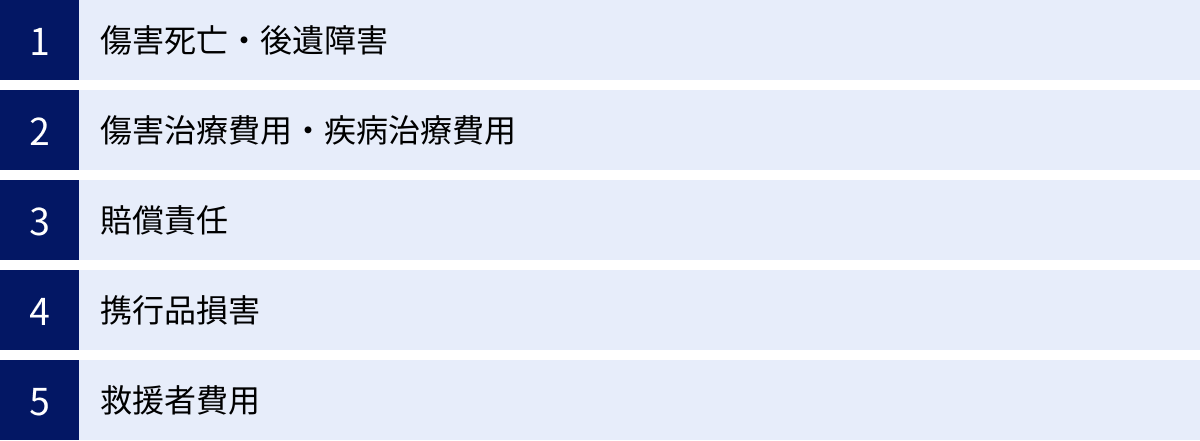

クレジットカード付帯保険の主な補償内容

クレジットカードに付帯する海外旅行保険は、一つの保険商品ではなく、複数の補償項目がセットになっています。どの項目がどれくらいの金額まで補償されるのかを理解することが、カード選びや万が一の事態への備えにおいて非常に重要です。ここでは、主要な5つの補償内容について、それぞれ具体的にどのようなケースで役立つのかを解説します。

傷害死亡・後遺障害

これは、海外旅行中の急激かつ偶然な外来の事故によるケガが原因で、事故の日から180日以内に死亡した場合、または後遺障害が残った場合に保険金が支払われる補償です。

- 傷害死亡: 交通事故や転落事故などで死亡してしまった場合に、保険金が遺族に支払われます。

- 後遺障害: 事故によるケガが原因で、手足の切断や失明など、体に永続的な障害が残ってしまった場合に、その障害の程度に応じて保険金が支払われます。

多くのクレジットカードの宣伝文句で「最高1億円補償!」などと大きく謳われているのが、この傷害死亡・後遺障害保険金です。金額が大きいため目立ちますが、実際にこの保険金が支払われるケースは稀です。旅行保険で本当に重要になるのは、次に説明する治療費用の補償です。

また、重要な注意点として、病気が原因で死亡した場合は、この「傷害」死亡保険の対象外となります。病死は「疾病死亡」として扱われますが、クレジットカード付帯保険のほとんどは疾病死亡を補償対象外としています。

傷害治療費用・疾病治療費用

この2つの補償こそ、海外旅行保険において最も重要で、利用する可能性が高い項目です。海外での医療費は非常に高額になることがあり、この補償が不十分だと自己負担が数百万円に及ぶこともあり得ます。

- 傷害治療費用: 海外旅行中に事故でケガをし、医師の治療を受けた場合の費用(診察料、手術費、入院費、薬代、通院交通費など)を補償します。

- 具体例: 観光中に階段で転んで骨折し、現地の病院で手術・入院した。レストランで転倒し、頭を打って治療を受けた。

- 疾病治療費用: 海外旅行中に病気にかかり、医師の治療を受けた場合の費用を補償します。ただし、旅行開始前から患っていた病気(既往症)や持病の悪化、歯科治療などは原則として対象外となる点に注意が必要です。

- 具体例: 現地で食べたものにあたって食中毒になり、病院で点滴を受けた。慣れない気候で高熱を出し、風邪と診断されて薬を処方された。

ジェイアイ傷害火災保険株式会社の調査によると、2019年度の海外旅行保険の保険金支払い実績では、保険事故の発生確率が27人に1人、そして保険金の支払い件数が最も多いのが「治療・救援費用」で、全体の46.3%を占めています。このデータからも、治療費用の補償がいかに重要かがわかります。(参照:ジェイアイ傷害火災保険株式会社「2019年度 海外旅行保険事故データ」)

カードを選ぶ際は、この傷害・疾病治療費用の補償額が最低でも200万円以上、できれば300万円以上あるものを選ぶと安心感が高まります。

賠償責任

賠償責任保険は、海外旅行中に偶然の事故で他人にケガをさせてしまったり、他人のモノを壊してしまったりして、法律上の損害賠償責任を負った場合に、その賠償金や弁護士費用などを補償してくれる保険です。

- 具体例:

- ホテルの客室でバスタブのお湯をあふれさせ、下の階の客室を水浸しにしてしまった。

- 買い物中に誤って高価な商品を落として壊してしまった。

- レンタルした自転車で通行人にぶつかり、ケガをさせてしまった。

日本では個人賠償責任保険に加入している方もいますが、海外での事故もカバーされるか確認が必要です。クレジットカード付帯の賠償責任保険は、こうした予期せぬトラブルで高額な賠償請求をされた際のリスクをカバーしてくれる、非常に心強い存在です。補償額は2,000万円~3,000万円程度が一般的ですが、中には1億円を補償するカードもあります。

携行品損害

携行品損害は、海外旅行中に所有または携行している身の回り品が、盗難、破損、火災などの偶然な事故によって損害を受けた場合に、その損害額を補償する保険です。

- 対象となるモノの例: カメラ、スマートフォン、衣類、パスポート、スーツケースなど。

- 具体例:

- 観光中にデジタルカメラを盗まれた。

- 空港で預けたスーツケースが、出てきたときには破損していた。

- ホテルの部屋に置いていたノートパソコンが壊された。

ただし、単なる置き忘れや紛失は補償の対象外となることがほとんどです。あくまで「盗難」や「破損」といった事故が原因である必要があります。そのため、盗難に遭った場合は、現地の警察に届け出て「盗難証明書(ポリスレポート)」を発行してもらうことが保険金請求に不可欠です。

補償額は1旅行あたり20万円~50万円程度が一般的で、自己負担額(免責金額)が3,000円程度設定されていることが多いです。また、1品あたり10万円まで、パスポートの損害は5万円まで、といったように、品物ごとの上限額も定められています。

救援者費用

救援者費用は、被保険者(保険の対象者)が海外旅行中に遭難したり、ケガや病気で3日以上継続して入院したりした場合に、その救助や看病のために日本から家族などが駆けつける際の費用を補償するものです。

- 補償される費用の例:

- 救援者の往復航空運賃や宿泊費(2名分までなど制限あり)

- 現地からの移送費用

- 捜索救助費用

- 遺体を日本へ搬送するための費用

ケガや病気で入院した際、言葉の通じない異国の地で一人心細い思いをするときに、家族が駆けつけてくれるのは何よりの支えになります。そのための渡航費や滞在費は高額になりがちですが、この救援者費用があれば経済的な負担を大きく軽減できます。

補償額は100万円~400万円程度が一般的です。この補償も、傷害・疾病治療費用と並んで、万が一の際のセーフティーネットとして非常に重要な役割を果たします。

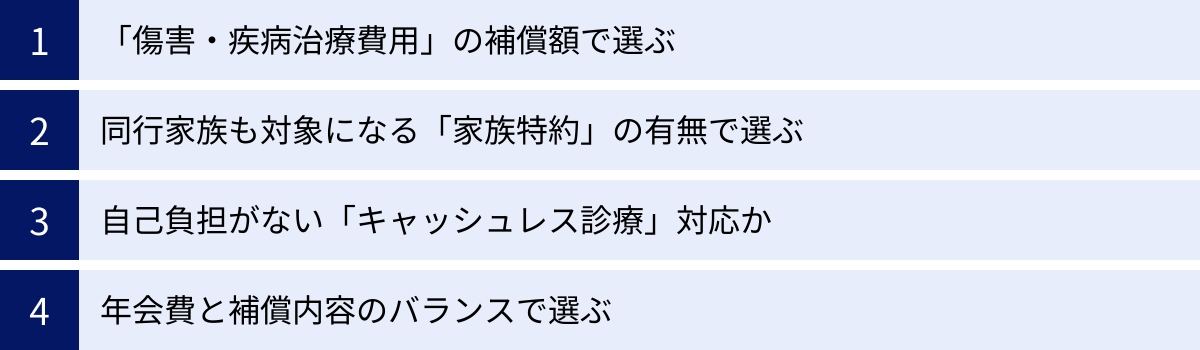

自動付帯クレジットカードの選び方 4つのポイント

海外旅行保険が自動付帯するクレジットカードは数多く存在し、どれを選べばよいか迷ってしまうかもしれません。年会費、補償内容、付帯サービスなど、比較すべき点は多岐にわたります。ここでは、あなたの旅行スタイルに最適な一枚を見つけるための、特に重要な4つの選び方のポイントを解説します。

① 最も重要な「傷害・疾病治療費用」の補償額で選ぶ

数ある補償項目の中で、最も優先すべきは「傷害治療費用」と「疾病治療費用」の補償額です。なぜなら、海外での医療費は日本の健康保険が適用されないため、驚くほど高額になるケースがあるからです。

例えば、アメリカのハワイで盲腸(虫垂炎)の手術を受けると、200万円以上の医療費がかかることも珍しくありません。ヨーロッパでも、国によっては高額な医療費が必要です。クレジットカードの付帯保険は、こうした万が一の際の経済的負担をカバーするための最も重要な備えです。

| 国・地域 | 医療費水準の目安(日本を100とした場合) |

|---|---|

| アメリカ(特にハワイ・NYなど) | 300~500 |

| ヨーロッパ(スイスなど) | 200~300 |

| アジア(シンガポールなど) | 100~150 |

| アジア(タイ・ベトナムなど) | 30~70 |

※上記はあくまで目安であり、治療内容や病院によって大きく異なります。

【補償額の目安】

- 最低ライン:200万円以上

年会費無料のカードでも、この水準をクリアしているものを選びたいところです。アジア方面への短期旅行であれば、多くの場合カバーできる可能性があります。 - 安心ライン:300万円以上

ゴールドカード以上のクラスになると、この水準の補償が付帯していることが多くなります。医療費が高額な欧米への旅行でも、安心感が高まります。 - 万全を期すなら:500万円以上

プラチナカードや、複数のカードの補償を合算することで、このレベルを目指せます。長期滞在や医療費が特に高額な地域へ渡航する場合、または持病に不安がある(ただし既往症は対象外)など、リスクに備えたい方におすすめです。

他の補償項目(携行品損害や賠償責任など)ももちろん重要ですが、まずはこの治療費用の補償額を基準にカードを絞り込み、その上で他の要素を比較していくのが、賢いカード選びのセオリーです。

② 同行する家族も対象になる「家族特約」の有無で選ぶ

家族で海外旅行に行く機会が多い方にとって、「家族特約」の有無は非常に重要な選択基準となります。家族特約とは、カード会員本人だけでなく、その家族も保険の補償対象となるサービスです。

家族一人ひとりがそれぞれ保険付きのカードを持つか、旅行のたびに任意保険に加入すると、手間もコストもかかります。しかし、会員本人に家族特約が付帯していれば、そのカード1枚で家族全員分の基本的な補償をカバーできるため、非常に経済的で効率的です。

【家族特約の一般的な対象範囲】

- 本会員の配偶者

- 本会員または配偶者と生計を共にする同居の親族

- 本会員または配偶者と生計を共にする別居の未婚の子

(※対象範囲はカード会社によって異なりますので、必ず規約で確認が必要です。)

【家族特約の注意点】

- 補償額が本会員と異なる場合がある: 家族特約の対象者(被保険者)は、本会員よりも補償額が低く設定されていることが一般的です。例えば、本会員の傷害・疾病治療費用が300万円でも、家族特約では200万円になる、といったケースです。

- 付帯条件の確認: 本会員の保険が自動付帯でも、家族特約は利用付帯(本会員が旅行代金を決済した場合のみ適用)というカードも存在します。付帯条件は本会員と家族特約でそれぞれ確認しましょう。

一般的に、年会費無料のカードには家族特約が付帯していないことが多く、ゴールドカード以上のステータスカードに付帯している傾向があります。家族旅行の計画がある方は、年会費を支払ってでも家族特約付きのゴールドカードを選ぶ価値は十分にあると言えるでしょう。

③ 現地での自己負担がない「キャッシュレス診療」に対応しているかで選ぶ

海外で病院にかかった場合、通常は窓口で一旦医療費の全額を自己負担で支払い、帰国後に保険会社に請求して払い戻しを受ける、という流れになります。しかし、前述の通り海外の医療費は高額なため、数十万~数百万円の現金をその場で用意するのは非常に困難です。

この問題を解決してくれるのが「キャッシュレス診療(キャッシュレス・メディカルサービス)」です。

キャッシュレス診療とは、提携している病院において、保険会社が直接医療費を支払ってくれるサービスです。これにより、旅行者は現地の病院窓口で高額な現金を支払う必要がなく、保険証券(またはクレジットカード)を提示するだけで治療を受けられます。

【キャッシュレス診療の利用の流れ】

- ケガや病気が発生したら、まずカード会社の緊急アシスタンスデスクに電話する。

- 症状や現在地を伝え、キャッシュレス診療が可能な最寄りの提携病院を紹介してもらう。

- 病院へ行き、受付でクレジットカードとパスポートを提示して治療を受ける。

- 治療費は保険会社から病院へ直接支払われるため、自己負担なく治療が完了する。

このサービスに対応しているかどうかは、海外での安心感に直結します。ほとんどのクレジットカード付帯保険はこのサービスに対応していますが、念のためカードを選ぶ際に公式サイトなどで対応の有無を確認しておくと万全です。渡航前には、緊急連絡先の電話番号を必ず控えておきましょう。

④ 年会費と補償内容のバランスで選ぶ

最後のポイントは、年会費と、これまで見てきた補償内容や付帯サービスのバランスを総合的に判断することです。

| カードランク | 年会費(目安) | 傷害・疾病治療費用(目安) | 主な付帯サービス |

|---|---|---|---|

| 一般カード | 無料~数千円 | 50万円~270万円 | 最低限の補償 |

| ゴールドカード | 5,000円~20,000円 | 200万円~300万円 | 家族特約、空港ラウンジ |

| プラチナカード | 20,000円~ | 300万円~1,000万円 | 家族特約、プライオリティ・パス、コンシェルジュ |

- とにかくコストを抑えたい方、旅行頻度が少ない方:

年会費無料のカードが第一候補になります。横浜インビテーションカードのように自動付帯で治療費用200万円を確保できるカードは非常に価値があります。利用付帯でもよければ、エポスカードのように治療費用270万円と補償が手厚いカードも魅力的です。 - 年に1回以上は海外旅行に行く方、家族旅行をする方:

年会費1万円前後のゴールドカードを検討する価値が十分にあります。治療費用が300万円レベルに上がり、家族特約や空港ラウンジサービスが付帯することで、旅行全体の安心感と快適性が大きく向上します。 - 出張や旅行が多く、より質の高いサービスを求める方:

年会費2万円以上のプラチナカードが視野に入ります。プライオリティ・パスやコンシェルジュサービス、手荷物無料宅配など、旅をアップグレードする特典が豊富です。補償額も最高レベルになります。

最終的には、「自分がその年会費を支払って、得られる補償やサービスに満足できるか」が判断基準になります。自分の旅行スタイルや頻度、同行者の有無、そして予算を照らし合わせ、最もコストパフォーマンスが高いと感じる一枚を選びましょう。

自動付帯クレジットカードのメリット・デメリット

クレジットカードに自動付帯する海外旅行保険は、多くの旅行者にとって便利な選択肢ですが、メリットだけでなくデメリットも存在します。両方の側面を正しく理解し、自分の旅行スタイルに合っているかを判断することが大切です。

メリット:保険加入の手間と費用を削減できる

自動付帯のクレジットカードが持つ最大のメリットは、その手軽さと経済性に尽きます。

1. 保険加入の手間が一切かからない

海外旅行の準備は、航空券やホテルの手配、パッキングなど、やることがたくさんあります。その中で、別途海外旅行保険のプランを比較検討し、申し込み手続きをするのは意外と手間がかかるものです。

自動付帯のカードを持っていれば、カードが有効である限り、特別な手続きは一切不要です。海外へ出発すれば自動的に保険が有効になるため、申し込み忘れの心配もありません。出発直前に旅行が決まった場合や、急な海外出張が入った場合でも、慌てずに済みます。この「持っているだけで安心」という手軽さは、何にも代えがたいメリットと言えるでしょう。

2. 保険料のコストをゼロにできる

空港やオンラインで加入する任意の海外旅行保険は、旅行期間や渡航先、補償内容によって料金が変動しますが、一般的に1週間の旅行で数千円程度の保険料がかかります。年に数回海外へ行く方であれば、その費用は年間で数万円に達することもあります。

一方、クレジットカードの付帯保険は、カードの年会費(無料のものも多い)以外に追加の保険料はかかりません。特に年会費無料の自動付帯カードであれば、コストゼロで海外旅行保険の基本的な補償を確保できることになります。これは非常に大きな経済的メリットです。

浮いた保険料の分を、現地の食事やアクティビティ、お土産代などに充てることができ、旅行全体の満足度を高めることにも繋がります。

3. 旅行のたびに適用される

一度カードを作ってしまえば、そのカードを保有し続けている限り、海外へ行くたびに保険が適用されます。旅行の都度、保険のことを考える必要がなくなるため、精神的な負担も軽減されます。頻繁に海外出張や旅行に行く方にとっては、このメリットは特に大きいでしょう。

このように、自動付帯のクレジットカードは「手間」と「費用」という、旅行準備における2つの大きなハードルを解消してくれる、非常にスマートな選択肢なのです。

デメリット:補償額や補償期間が不十分な場合がある

手軽で経済的な自動付帯保険ですが、万能ではありません。任意の保険商品と比較した場合、いくつかのデメリットや注意すべき点が存在します。

1. 傷害・疾病治療費用の補償額が十分でない可能性

これが最も注意すべきデメリットです。前述の通り、海外での医療費は非常に高額になるリスクがあります。年会費無料のカードに付帯する保険では、傷害・疾病治療費用の補償額が100万円~200万円程度の場合が多く、医療費水準の高いアメリカやヨーロッパなどへの旅行では、万が一の際に補償額が不足する「足が出る」可能性があります。

例えば、ハワイで盲腸の手術と数日間の入院で300万円の費用がかかった場合、補償額200万円のカードでは、差額の100万円は自己負担となってしまいます。渡航先の医療事情を考慮し、付帯保険の補償額で十分かどうかを冷静に判断する必要があります。

2. 補償期間に上限がある(通常90日間)

クレジットカードの付帯保険が適用される期間は、ほとんどの場合「日本を出国してから90日間」と定められています。そのため、3ヶ月を超える長期留学や海外駐在、世界一周旅行などの場合は、90日を過ぎた時点で保険が切れてしまいます。

90日以上の長期滞在を計画している場合は、クレジットカードの付帯保険だけに頼ることはできません。別途、長期滞在に対応した任意の海外旅行保険に加入する必要があります。

3. 補償対象外の項目がある

クレジットカードの付帯保険は、パッケージ化された基本的な補償が中心です。そのため、任意の保険ではオプションとして追加できるような、細かい補償が含まれていない場合があります。

- 疾病死亡の補償がない: 多くのカード付帯保険では、旅行中の病気が原因で死亡した場合の「疾病死亡保険金」は補償対象外です。

- 歯科治療が対象外: 旅行中の急な歯の痛みなどに対する歯科治療費用も、ほとんどのカードで補償されません。

- 航空機遅延費用や手荷物遅延費用がない: 飛行機の遅延や欠航、ロストバゲージ(預け荷物の紛失・遅延)によって発生した宿泊費や衣類購入費などを補償する特約は、一部のゴールドカードやプラチナカードにしか付帯していません。

これらの補償が必要だと考える場合は、付帯保険の内容をよく確認し、不足分をカバーできる任意の保険への加入を検討する必要があります。

自動付帯のカードは、あくまで基本的な備えと捉え、自分の旅行計画と照らし合わせて、その補償内容で本当に安心できるかを吟味することが重要です。

カード付帯保険だけで十分?知っておきたい注意点

クレジットカード付帯の海外旅行保険は非常に便利ですが、「このカードさえ持っていれば絶対に安心」と考えるのは早計です。補償を最大限に活用し、万が一の際に困らないためには、いくつかの重要な注意点を理解しておく必要があります。

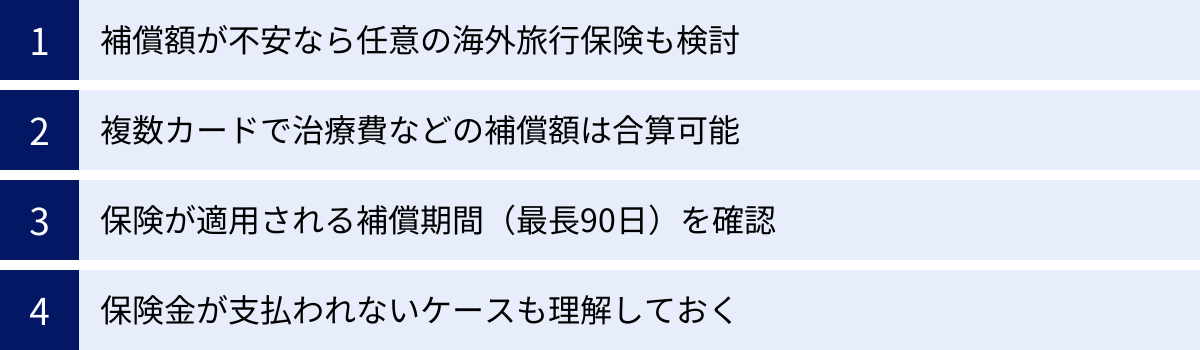

補償額が不安な場合は任意の海外旅行保険も検討する

クレジットカード付帯保険の最大の弱点は、傷害・疾病治療費用の補償額が、渡航先によっては不十分になる可能性がある点です。特に医療費が高額なアメリカ(ハワイ、グアム、サイパン含む)やヨーロッパへ旅行する場合、カード付帯の補償額だけでは心許ないケースが少なくありません。

このような不安を解消するための最も確実な方法は、カード付帯保険に加えて、保険会社の提供する任意の海外旅行保険に加入することです。

任意の保険に加入するメリットは以下の通りです。

- 治療費用の補償額を上乗せできる: カードの補償額に、任意保険の補償額を上乗せすることで、合計の補償額を500万円、1,000万円、あるいは無制限に設定できます。これにより、高額な医療費にも安心して備えられます。

- カード保険ではカバーされない補償を追加できる: 疾病死亡、歯科治療費用、航空機遅延費用など、カード付帯保険では手薄になりがちな補償を特約として追加できます。

- 日本語でのサポートが手厚い: 24時間365日対応の日本語サポートデスクはもちろん、キャッシュレス提携病院の数もカード付帯保険より多い傾向にあります。

全ての補償を任意保険で賄うと高額になりますが、「カード付帯保険をベースに、不足している部分だけを任意保険で補う」という考え方をすれば、保険料を抑えつつ安心感を高めることができます。例えば、治療費用と救援者費用だけを補償するシンプルなプランに加入する、といった形です。このような「上乗せ」を前提としたプランを提供している保険会社もあります。

複数のカードを持つと死亡・後遺障害以外の補償額は合算できる

補償額を増やすもう一つの有効な方法が、海外旅行保険が付帯するクレジットカードを複数枚持つことです。複数のカードを持っている場合、それぞれの保険金の支払われ方には重要なルールがあります。

| 補償項目 | 支払われ方 | 解説 |

|---|---|---|

| 傷害死亡・後遺障害 | 合算されない(最も高い補償額が上限) | Aカード(3,000万円)、Bカード(2,000万円)を持っている場合、補償の上限は最も高いAカードの3,000万円になります。5,000万円が支払われるわけではありません。 |

| 傷害治療費用 | 合算される(実際の損害額が上限) | Aカード(300万円)、Bカード(200万円)を持っている場合、補償の上限は合算した500万円になります。400万円の治療費が発生した場合、A・Bのカードで分担して全額カバーできます。 |

| 疾病治療費用 | 合算される(実際の損害額が上限) | 傷害治療費用と同様に、各カードの補償額を合算した金額が上限となります。 |

| 賠償責任 | 合算される(実際の損害額が上限) | Aカード(3,000万円)、Bカード(2,000万円)を持っている場合、最大で5,000万円までの賠償責任をカバーできます。 |

| 携行品損害 | 合算される(実際の損害額が上限) | Aカード(30万円)、Bカード(20万円)を持っている場合、最大で50万円までの損害をカバーできます。ただし、1品あたりの上限額は合算されません。 |

| 救援者費用 | 合算される(実際の損害額が上限) | 傷害・疾病治療費用と同様に、各カードの補償額を合算した金額が上限となります。 |

このルールで最も重要なポイントは、「傷害死亡・後遺障害」以外の実損てん補型(かかった費用を補償するタイプ)の補償項目は、各カードの補償額を合算できるという点です。

例えば、年会費無料の自動付帯カードを2枚持っていれば、それぞれの治療費用補償が200万円だった場合、合計で400万円の補償を確保できます。これにより、年会費をかけずにゴールドカード並みの手厚い補償を構築することも可能です。海外旅行によく行く方は、自動付帯のカードをサブカードとして複数枚保有しておくのが非常に有効な戦略となります。

保険が適用される補償期間を確認する

クレジットカード付帯保険には、適用期間に制限があります。ほとんどのカードでは、1回の旅行につき「最長90日間」というルールが設けられています。

この「90日」は、日本を出国した日からカウントされます。つまり、91日目以降は、たとえ旅行中であっても保険の適用外となり、無保険状態になってしまいます。

3ヶ月以上の語学留学、ワーキングホリデー、長期の海外駐在などを計画している場合は、クレジットカードの付帯保険だけでは全期間をカバーできません。このような長期滞在の場合は、最初から長期滞在者向けの海外旅行保険に加入するか、90日経過後に現地で加入できる保険を探す必要があります。

また、一部のカードでは、公共交通機関の料金を決済した時点(利用付帯の場合)から補償が開始され、帰国(日本の空港に到着)するまで、といったように細かく条件が定められています。自分のカードの補償がいつからいつまで有効なのか、事前に規約で正確に把握しておきましょう。

保険金が支払われないケースも理解しておく

海外旅行保険は万能ではなく、特定の状況下では保険金が支払われない「免責事由」が定められています。どのような場合に補償されないのかを事前に知っておくことで、無用なトラブルを避けられます。

【主な免責事由の例】

- 被保険者の故意または重大な過失: わざとケガをしたり、泥酔して危険な行動をとった結果の事故など。

- 自殺行為、犯罪行為、闘争行為: 自殺を試みた場合や、犯罪に加担した場合、ケンカによるケガなど。

- 無資格運転・酒気帯び運転: 国際免許証を持たずに運転した場合や、飲酒運転中の事故など。

- 危険なスポーツ中の事故: スカイダイビング、ハンググライダー、ロッククライミング、山岳登はん(ピッケルなどを使用するもの)といった危険度の高いスポーツ中の事故。※サーフィンやスキーなど一般的なスポーツは対象となることが多いですが、詳細は要確認。

- 戦争、内乱、テロ行為: 戦争や暴動などに巻き込まれた場合(ただし、テロ対応費用特約が付帯している場合を除く)。

- 妊娠、出産、早産、流産およびこれらに起因する病気

- 歯科疾病: 虫歯や歯周病などの治療。

- 既往症・持病の悪化: 日本を出国する前からかかっていた病気の治療。

- 携行品の置き忘れや紛失: 盗難ではなく、単にどこかに忘れたり、なくしたりした場合。

これらの免責事由は、どの保険にも共通して定められている基本的なルールです。自分の行動が原因で補償が受けられなくならないよう、海外では特に慎重に行動することが求められます。

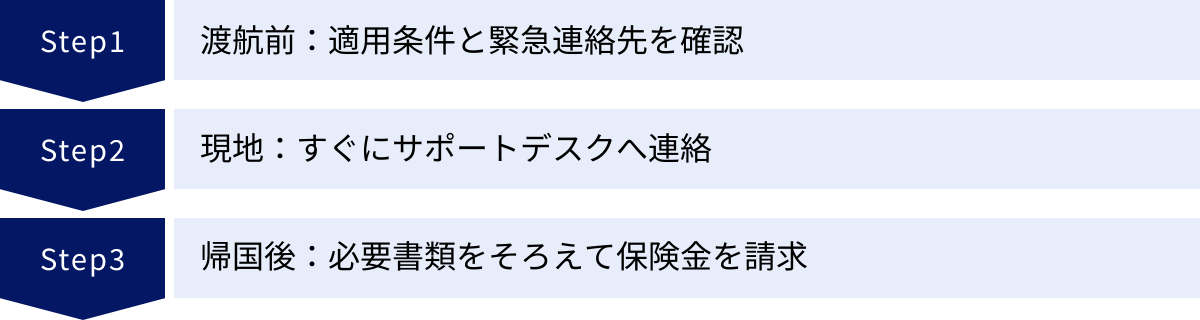

海外旅行保険を利用する3ステップ

万が一、海外で病気やケガ、盗難などのトラブルに遭遇してしまった場合、冷静に行動することが大切です。クレジットカード付帯の海外旅行保険をスムーズに利用するためには、事前の準備から現地での対応、帰国後の手続きまでの一連の流れを把握しておく必要があります。ここでは、その3つのステップを具体的に解説します。

① 【渡航前】保険の適用条件と緊急連絡先を確認する

トラブルが発生してから慌てないために、日本にいる間の準備が最も重要です。

1. 保険の適用条件を再確認する

まず、自分が持っているカードの海外旅行保険が「自動付帯」なのか「利用付帯」なのかを最終確認します。

- 自動付帯の場合: カードが有効であればOKです。

- 利用付帯の場合: 旅行代金(ツアー代金や航空券など)をそのカードで支払ったか、控えを確認しましょう。まだ支払っていない場合は、空港までの交通費などをそのカードで決済することで条件を満たせる場合があります。

2. 補償内容と補償額を把握する

傷害・疾病治療費用はいくらか、携行品損害や賠償責任は付いているかなど、自分のカードの補償内容を大まかに把握しておきましょう。複数のカードを持っている場合は、どのカードが最も補償が手厚いかを覚えておくと、いざという時にどのカード会社に連絡するか迷わずに済みます。

3. 緊急連絡先(アシスタンスデスク)を控える

これが最も重要な準備です。各カード会社は、海外からの保険事故の連絡を受け付ける「緊急アシスタンスデスク」を設置しています。この電話番号がわからなければ、キャッシュレス診療などのサポートを受けることができません。

- カード裏面を確認する: 多くのカードには、海外からの緊急連絡先が記載されています。

- 公式サイトやパンフレットで確認する: カード会社のウェブサイトや、カード送付時に同封されていた保険の案内冊子に記載されています。

- メモやスクリーンショットで保存する: 電話番号をスマートフォンのメモ帳に控えたり、ウェブサイトの該当ページをスクリーンショットで保存したりしておきましょう。紙に書き出して、パスポートとは別の場所に保管しておくのも有効です。

「付保証明書」の発行を求める国(シェンゲン協定加盟国の一部など)へ渡航する場合は、事前にカード会社に依頼して発行してもらう必要があります。

② 【現地】トラブル発生後、すぐに保険会社のサポートデスクへ連絡する

現地で実際にトラブルが発生したら、パニックにならず、まずは安全を確保し、落ち着いて行動しましょう。

1. 病院にかかる場合(病気・ケガ)

自分で勝手に病院へ行かず、まずは必ずカード会社のアシスタンスデスクに電話してください。24時間日本語で対応してくれることがほとんどです。

電話で伝えるべき主な情報は以下の通りです。

- 氏名、クレジットカード番号、有効期限

- 現在の状況(いつ、どこで、どうなったか)

- 現在地(国、都市、滞在先ホテルなど)

- 連絡先(現地の携帯電話番号やホテルの電話番号)

アシスタンスデスクの担当者が、状況に応じてキャッシュレス診療が可能な提携病院を紹介・手配してくれます。これにより、高額な医療費を立て替えることなく治療を受けられます。もし、緊急でやむを得ず自分で病院へ行き治療費を支払った場合でも、後で請求するために必ず診断書と領収書の原本をもらっておきましょう。

2. 持ち物を盗まれた場合(盗難)

携行品が盗難に遭った場合は、保険金を請求するために「盗難された」という客観的な証明が必要になります。

- すぐに現地の警察へ行く: 最寄りの警察署へ行き、被害届を提出します。

- 盗難証明書(Police Report / Theft Report)を発行してもらう: これが保険金請求時の必須書類となります。何を、いつ、どこで盗まれたかを正確に伝え、必ず証明書を入手してください。紛失や置き忘れでは発行されないため、「盗まれた(stolen)」ことを明確に主張する必要があります。

パスポートを盗まれた場合は、警察で盗難証明書を入手した後、現地の日本大使館または総領事館で紛失の届出と再発行(または「帰国のための渡航書」の発行)手続きを行います。

③ 【帰国後】必要書類をそろえて保険金を請求する

無事に帰国したら、最後のステップとして保険金の請求手続きを行います。

1. 保険会社へ連絡し、請求書類を取り寄せる

まずはカード会社の保険担当部署や、保険の引き受けをしている保険会社に連絡し、海外旅行保険の保険金を請求したい旨を伝えます。すると、保険金請求に必要な書類一式が郵送されてきます。

2. 必要書類を準備して返送する

請求する補償内容によって必要書類は異なりますが、一般的に以下のような書類が求められます。

- 共通で必要な書類:

- 保険金請求書(保険会社から送られてくるもの)

- パスポートのコピー(氏名、写真、出入国スタンプのページ)

- 治療費用を請求する場合:

- 医師の診断書(原本)

- 治療費用の領収書(原本)

- 携行品損害を請求する場合:

- 盗難証明書(原本)

- 損害を受けたものの写真や購入時の領収書など

- 賠償責任を請求する場合:

- 事故の状況を証明する書類

- 損害賠償請求書や示談書など

書類は原則として原本の提出が求められます。現地で入手した書類は大切に保管し、漏れなく準備しましょう。書類を郵送後、保険会社による審査が行われ、問題がなければ指定した口座に保険金が振り込まれます。請求期限は、事故発生から30日以内などと定められていることが多いので、帰国後は速やかに手続きを進めることが大切です。

海外旅行保険の自動付帯に関するよくある質問

ここでは、クレジットカードの海外旅行保険、特に自動付帯に関して、多くの方が抱く疑問についてQ&A形式でお答えします。

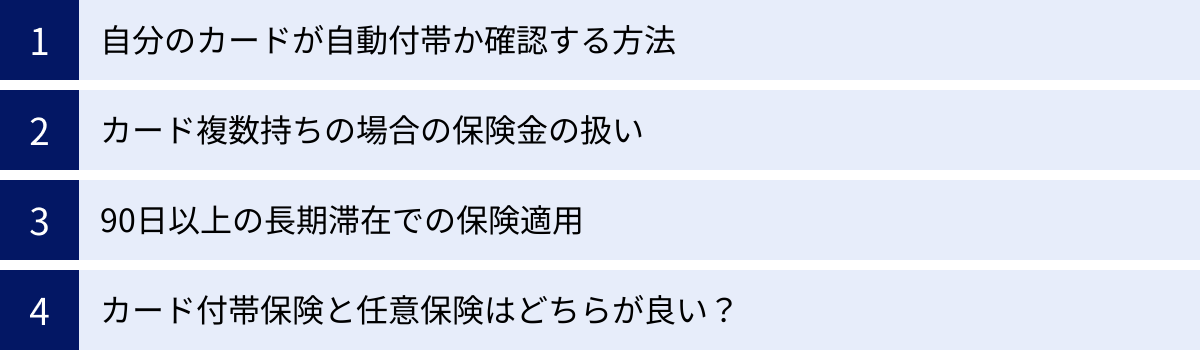

自分のカードが自動付帯か確認する方法は?

ご自身のクレジットカードに付帯する海外旅行保険が「自動付帯」か「利用付帯」かを確認するには、以下の方法が確実です。

- カード会社の公式サイトを確認する: 最も手軽で正確な方法です。お持ちのカードの名称で検索し、公式サイトのサービス紹介ページにある「海外旅行傷害保険」の項目を確認します。「保険の適用条件」や「ご注意」といった欄に、「自動付帯」または「本カード会員(中略)として資格を取得された以降、海外旅行の目的をもって日本を出国された場合、自動的に付帯されます」といった記載があれば自動付帯です。「事前に旅行代金等を当該カードでお支払いいただいた場合」などの記載があれば利用付帯です。

- 入会時に送られてきた規約やパンフレットを確認する: カードが送られてきた際に同封されている「付帯保険のご案内」や会員規約にも、適用条件が明記されています。

- カード裏面の電話番号に問い合わせる: カードの裏面に記載されているインフォメーションセンターやカスタマーサービスに電話して、オペレーターに直接確認する方法も確実です。手元にカードを準備して問い合わせましょう。

【重要】Web上の比較サイトやブログの情報は、古くなっている可能性があります。 実際にエポスカードのように、かつて自動付帯だったものが利用付帯に変更されるケースもあります。最終的な確認は、必ずカード会社の公式サイトやコールセンターといった一次情報源で行うようにしてください。

カードを複数持っている場合、保険金はどうなりますか?

海外旅行保険が付帯するクレジットカードを複数枚お持ちの場合、保険金の支払われ方は補償項目によって異なります。

- 傷害死亡・後遺障害:

合算されません。 それぞれのカードの補償額のうち、最も高い金額が支払いの上限となります。例えば、補償額3,000万円のAカードと5,000万円のBカードを持っている場合、上限は5,000万円です。 - 傷害治療費用、疾病治療費用、賠償責任、携行品損害、救援者費用など(実損てん補型):

合算されます。 それぞれのカードの補償額を合計した金額が、支払いの上限となります。例えば、治療費用300万円のAカードと200万円のBカードを持っている場合、最大で500万円までの治療費がカバーされます。実際に400万円の治療費がかかった場合、各保険会社が按分して合計400万円を支払います。

このルールを活用すれば、年会費無料の自動付帯カードを複数枚持つことで、費用をかけずに治療費用の補償額をゴールドカード並みに引き上げるといったことも可能です。

90日以上の長期滞在でも保険は適用されますか?

いいえ、ほとんどのクレジットカード付帯保険は適用されません。

クレジットカードの海外旅行保険が適用される期間は、1回の旅行(日本を出国してから帰国するまで)につき「最長90日間」と定めているものがほとんどです。したがって、90日を超える留学、ワーキングホリデー、海外駐在などの長期滞在の場合、出発から91日目以降は保険が適用されず、無保険の状態になってしまいます。

長期滞在を予定している場合は、クレジットカードの付帯保険だけに頼ることは非常に危険です。必ず、滞在期間のすべてをカバーできる長期滞在者向けの海外旅行保険に別途加入する必要があります。保険料は高額になりますが、万が一の際の医療費を考えれば必要不可欠な投資です。

クレジットカードの海外旅行保険と任意の保険はどちらが良いですか?

これは「どちらか一方が絶対的に良い」というものではなく、旅行者の目的、渡航先、予算、求める安心のレベルによって最適な答えは異なります。

| クレジットカード付帯保険 | 任意保険(保険会社) | |

|---|---|---|

| メリット | ・保険料が不要(年会費のみ) ・加入手続きが不要で手軽 ・短期旅行の基本的な備えとして十分 |

・補償額を自由に設定できる(無制限も可) ・疾病死亡や歯科治療など補償範囲が広い ・長期滞在にも対応可能 ・サポート体制がより手厚い傾向 |

| デメリット | ・補償額が十分でない場合がある ・補償範囲が限定的 ・90日間の期間制限がある |

・保険料がかかる ・申し込み手続きが必要 |

| おすすめな人 | ・短期旅行者(特にアジア圏) ・コストを抑えたい人 ・保険の手続きが面倒な人 |

・長期滞在者(留学、駐在など) ・医療費が高額な国へ行く人 ・家族旅行で万全を期したい人 ・持病などに不安がある人 |

【賢い使い分けの提案】

- 1週間程度の短期旅行(アジアなど):

傷害・疾病治療費用の補償が200万~300万円ある自動付帯のクレジットカードで十分な場合が多いです。 - 短期旅行でも医療費の高い国(アメリカ、ヨーロッパなど)へ行く場合:

ゴールドカード以上の自動付帯保険(治療費用300万円以上)をメインにしつつ、不安であれば任意保険で治療費用を上乗せする「ハイブリッド型」がおすすめです。 - 長期滞在(90日以上):

クレジットカード付帯保険は最初の90日間のつなぎと考え、必ず滞在全期間をカバーする任意保険に加入しましょう。

結論として、クレジットカード付帯保険は「手軽な基本装備」、任意保険は「安心を万全にするための追加装備」と捉え、ご自身の旅行計画に合わせて賢く組み合わせることが、最も合理的で安心できる方法と言えるでしょう。