現金を持ち歩かなくてもスムーズに支払いができるクレジットカードは、現代のキャッシュレス社会において欠かせないアイテムの一つです。しかし、いざ作ろうと思っても「種類が多すぎてどれを選べばいいかわからない」「専門用語が難しくて比較できない」と感じる方も多いのではないでしょうか。

クレジットカードは、それぞれ特徴が異なり、ご自身のライフスタイルに合った一枚を選ぶことで、日々の買い物がよりお得で便利になります。例えば、よく利用するお店でポイントが高還元率で貯まったり、旅行先での万が一に備える保険がついてきたりと、そのメリットは多岐にわたります。

この記事では、クレジットカードの基本構造から、初心者の方が自分にぴったりの一枚を見つけるための選び方まで、網羅的かつ分かりやすく解説します。国際ブランド、カードランク、発行会社といった基本的な種類分けから、具体的なおすすめカード、支払い方法の知識まで、この記事を読めばクレジットカードに関する疑問が解消されるはずです。

目次

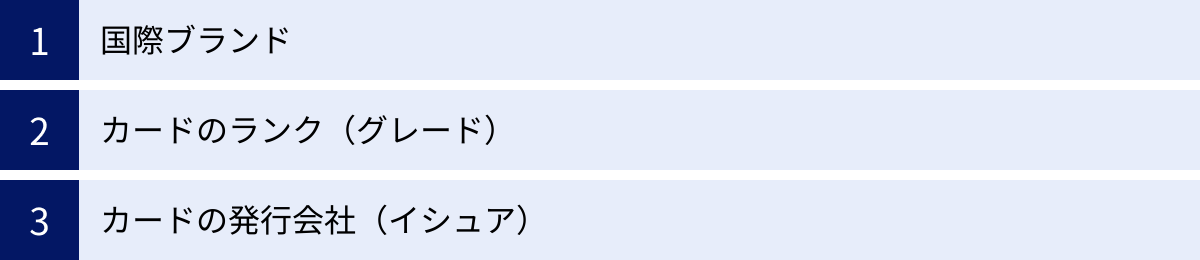

クレジットカードの種類を決める3つの要素

初めてクレジットカードを選ぶ際、まず押さえておきたいのが、カードの性質を決める3つの基本的な要素です。それは「国際ブランド」「カードのランク(グレード)」「カードの発行会社(イシュア)」です。この3つの組み合わせによって、一枚一枚のクレジットカードの個性や特典、利用できる範囲が決まります。これらを理解することが、自分に最適なカードを見つけるための第一歩となります。

国際ブランド

国際ブランドとは、世界中の国や地域でクレジットカード決済ができるシステムを提供している会社のことです。カードの券面にVisaやMastercardといったロゴが印字されているのを見たことがあるでしょう。これが国際ブランドのマークです。

このブランドが付いていることで、そのブランドの加盟店であれば、国内外を問わずクレジットカードでの支払いが可能になります。つまり、国際ブランドは「どこで使えるか」を決定づける非常に重要な要素です。

例えば、海外旅行や海外のネットショッピングを頻繁に利用するなら、世界的に加盟店数が多いVisaやMastercardを選んでおくと安心です。一方で、国内利用が中心であれば、日本発のブランドで独自のキャンペーンが魅力的なJCBも有力な選択肢となります。

主な国際ブランドには、Visa、Mastercard、JCB、American Express、Diners Clubなどがあり、それぞれに加盟店数や得意な地域、提供する特典に違いがあります。どの国際ブランドを選ぶかは、ご自身の主な利用シーンを想像しながら決めることが大切です。

カードのランク(グレード)

カードのランク(グレード)とは、クレジットカードの格付けのようなものです。一般的に「一般カード」「ゴールドカード」「プラチナカード」「ブラックカード」の順にランクが上がっていきます。ランクが上がるにつれて、年会費は高くなる傾向にありますが、その分、付帯するサービスや特典が豪華になります。

- 一般カード: 最もベーシックなランクで、年会費が無料または低価格なものがほとんどです。初めてクレジットカードを持つ方や、コストをかけずにキャッシュレス決済を始めたい方に適しています。

- ゴールドカード: 一般カードよりもワンランク上のサービスが受けられます。空港ラウンジの無料利用や、充実した内容の海外旅行傷害保険、利用可能枠の拡大などが主な特徴です。ある程度のステータスを求める方や、旅行や出張の機会が多い方におすすめです。

- プラチナカード: ゴールドカードをさらに上回る高品質なサービスが付帯します。専任のコンシェルジュサービス、有名レストランでの優待、ホテルのアップグレードなど、特別な体験を提供する特典が豊富です。

- ブラックカード: クレジットカードの最上位ランクに位置づけられ、原則としてカード会社からの招待(インビテーション)がなければ持つことができません。年会費も高額ですが、他のランクとは一線を画す最高級のサービスとステータスを手にできます。

このように、カードのランクは年会費とサービスの質、そしてステータス性を決定づける要素です。ご自身の支払い能力や、どのようなサービスを求めるかに合わせて、適切なランクのカードを選ぶことが重要です。

カードの発行会社(イシュア)

カードの発行会社(イシュア)とは、実際にクレジットカードを発行し、利用者への請求やポイントプログラムの提供、会員管理などを行う会社のことです。銀行、信販会社、百貨店やスーパーなどの流通企業、航空会社など、様々な業種の会社がクレジットカードを発行しています。

発行会社が異なると、カードに付帯する特典やサービスの内容が大きく変わります。これがクレジットカード選びの面白さでもあり、難しさでもあります。

例えば、銀行が発行する「銀行系カード」は、その銀行のATM手数料が優遇されたり、住宅ローンの金利が引き下げられたりといった特典がある場合があります。一方、スーパーが発行する「流通系カード」なら、そのスーパーでの買い物で割引が受けられたり、ポイント還元率がアップしたりします。

このように、発行会社は「どのような特典やサービスを受けられるか」を決定づける重要な要素です。ご自身がよく利用するお店やサービス、関連するライフイベントなどを考慮して発行会社を選ぶことで、クレジットカードのメリットを最大限に活用できます。

これら3つの要素「国際ブランド」「ランク」「発行会社」は独立しているわけではなく、互いに絡み合って一枚のカードを構成しています。例えば、「三井住友カード(発行会社)が発行する、Visa(国際ブランド)のゴールドカード(ランク)」といった具合です。この仕組みを理解し、それぞれの要素を自分のライフスタイルに照らし合わせて検討することが、後悔しないクレジットカード選びの鍵となります。

【種類別】国際ブランド7社の特徴を解説

クレジットカードの「どこで使えるか」を決める国際ブランド。世界には数多くのブランドが存在しますが、特に主要な7つのブランドについて、その特徴を詳しく解説します。それぞれの強みや個性を理解し、ご自身のライフスタイルに最も合ったブランドを見つけましょう。

| 国際ブランド | シェア・特徴 | 強みを発揮するエリア | 主なターゲット層 |

|---|---|---|---|

| Visa | 世界シェアNo.1。圧倒的な加盟店網。決済機能に特化。 | 全世界、特にアメリカ | 全てのユーザー、特に海外利用が多い人 |

| Mastercard | 世界シェアNo.2。ヨーロッパに強い。コストコで利用可能。 | 全世界、特にヨーロッパ | 全てのユーザー、特にヨーロッパへの渡航が多い人 |

| JCB | 日本発の国際ブランド。国内加盟店が多く、独自の優待が豊富。 | 日本、アジア | 国内利用が中心の人、きめ細やかなサービスを求める人 |

| American Express | T&E(旅行・娯楽)に強み。ステータス性が高い。 | 全世界、特に北米 | 旅行や出張が多い人、高いステータスを求める人 |

| Diners Club | 富裕層向け。グルメ・旅行関連の特典が充実。 | 全世界 | 医師や弁護士、経営者など高所得者層 |

| 銀聯 (UnionPay) | 中国で圧倒的シェア。中国人観光客が多い店舗で対応。 | 中国、アジア | 中国への渡航が多い人、中国とのビジネスがある人 |

| DISCOVER | アメリカが中心。JCBと提携し、相互に加盟店が利用可能。 | アメリカ | アメリカ在住・渡航者、JCB加盟店での利用も視野に入れる人 |

① Visa(ビザ)

世界No.1のシェアを誇り、圧倒的な加盟店網を持つのがVisa(ビザ)です。「クレジットカードが使えるお店なら、まずVisaは使える」と言っても過言ではないほど、その利便性は群を抜いています。全世界200以上の国と地域で利用でき、海外旅行や出張、海外のオンラインショッピングなど、国境を越えた決済シーンで絶大な安心感があります。

Visaの強みは、決済システムの安定性と普及率にあります。特定のサービスに特化するよりも、あくまで「決済」という基本機能に重点を置いているため、どんなシーンでもスムーズに使えるのが魅力です。初めてクレジットカードを持つ方で、特に利用シーンを限定せず、国内外で幅広く使いたいと考えているなら、まずVisaを選んでおけば間違いないと言えるでしょう。

また、近年は「Visaのタッチ決済」という非接触型決済サービスにも力を入れています。対応マークのある店舗で、カードやスマートフォンを専用端末にかざすだけで支払いが完了するため、サインや暗証番号の入力が不要で、スピーディーかつ衛生的に会計を済ませることができます。

② Mastercard(マスターカード)

Visaに次いで世界シェアNo.2を誇るのがMastercard(マスターカード)です。Visaと同様に世界中の多くの国と地域で利用でき、加盟店数も非常に多いため、利便性においてVisaに引けを取りません。

Mastercardの特徴として、特にヨーロッパ圏に強いと言われることがあります。もちろんVisaもヨーロッパで問題なく使えますが、地域によってはMastercardの方が加盟店が多いケースもあるため、ヨーロッパへの旅行や出張が多い方はMastercardブランドのカードを一枚持っておくと、より安心できるでしょう。

また、日本では、倉庫型スーパーマーケット「コストコ」で利用できる国際ブランドがMastercardのみであることも大きな特徴です(2024年時点)。コストコを頻繁に利用する方にとっては、Mastercardは必須のブランドと言えます。

Mastercardも「Mastercard®コンタクトレス」というタッチ決済機能を提供しており、Visaと同様に利便性の高い決済体験が可能です。

③ JCB(ジェーシービー)

JCB(ジェーシービー)は、日本で唯一の国際ブランドです。日本発祥であるため、国内の加盟店数は非常に多く、都市部から地方まで幅広くカバーしています。スーパーやデパート、飲食店、公共料金の支払いなど、日本国内での利用シーンにおいて不便を感じることはほとんどないでしょう。

JCBの大きな魅力は、独自のキャンペーンや優待サービスが豊富な点です。例えば、特定の店舗でポイント還元率が大幅にアップする「JCBオリジナルシリーズパートナー」や、全国の飲食店やレジャー施設で割引が受けられる「JCB優待ガイド」など、利用者にとって嬉しい特典が数多く用意されています。きめ細やかなサービスは、日本のブランドならではの強みと言えます。

一方で、海外での利用に関しては、VisaやMastercardと比較すると加盟店数が少ない地域もあります。ただし、ハワイやグアム、台湾、韓国といった日本人に人気の観光地では加盟店も多く、現地のJCBプラザ・ラウンジで日本語サポートが受けられるなど、旅行者向けのサービスが充実しています。

④ American Express(アメリカン・エキスプレス)

「アメックス」の愛称で知られるAmerican Express(アメリカン・エキスプレス)は、高いステータス性と充実したトラベル&エンターテインメント(T&E)サービスが特徴のブランドです。年会費は他のブランドに比べて高めに設定されていますが、その分、他にはない上質な特典が数多く付帯します。

特に旅行関連のサービスは手厚く、国内外の空港ラウンジの利用はもちろん、手荷物無料宅配サービス、ホテルの上級会員資格、予約の取りにくいレストランの手配を依頼できるコンシェルジュサービスなど、旅をより快適で特別なものにしてくれる特典が満載です。

また、カードの不正利用に対するプロテクションも充実しており、安心してショッピングを楽しめます。「リターン・プロテクション」という、購入した商品の返品を店舗が受け付けない場合に、アメックスが代わりに購入金額を返金してくれるユニークな保険も付帯しています(一部カード対象)。決済の利便性だけでなく、所有することによる満足感や特別な体験を求める方に適したブランドです。

⑤ Diners Club(ダイナースクラブ)

Diners Club(ダイナースクラブ)は、世界で最初に誕生したクレジットカードブランドとして知られています。その歴史と伝統から、富裕層向けのカードというイメージが強く、入会には厳格な審査があると言われています。

Diners Clubの最大の特徴は、グルメとトラベルに特化した質の高いサービスです。特にグルメ関連の特典は有名で、対象レストランで所定のコースメニューを2名以上で予約すると1名分の料金が無料になる「エグゼクティブ ダイニング」は、多くの会員に利用されています。

また、利用可能枠に一律の制限を設けていない点も特徴的です(利用者ごとに個別の目安額が設定されます)。これにより、高額な買い物や出費が重なる際にも柔軟に対応できます。American Expressと同様に、高いステータスと最高級のサービスを求める、社会的地位の高い層に支持されているブランドです。

⑥ 銀聯(ぎんれん/UnionPay)

銀聯(ぎんれん/UnionPay)は、中国発の国際ブランドです。中国国内ではデビットカードを中心に絶大なシェアを誇っており、ほとんどの店舗で利用可能です。近年、中国からの観光客が増加したことに伴い、日本国内でも百貨店や家電量販店、空港など、銀聯カードが使える場所が増えています。

日本人にとっては、中国への出張や旅行が多い方にとって非常に便利なブランドです。中国の主要都市だけでなく、地方都市でもスムーズに決済ができるため、多額の現金を持ち歩く必要がなくなります。また、世界180以上の国と地域に加盟店網を広げており、アジア圏を中心にその利便性は高まっています。

⑦ DISCOVER(ディスカバー)

DISCOVER(ディスカバー)は、主にアメリカで普及している国際ブランドです。日本ではあまり馴染みがないかもしれませんが、アメリカでは主要なブランドの一つとして広く利用されています。

日本人にとってのDISCOVERの重要性は、JCBとの提携関係にあります。DISCOVERとJCBは加盟店網を相互に開放する提携を結んでおり、これにより「JCBカードはアメリカのDISCOVER加盟店で」「DISCOVERカードは日本のJCB加盟店で」それぞれ利用することができます。この提携により、JCBカードの海外での利便性は大きく向上しました。

直接DISCOVERブランドのカードを持つ機会は少ないかもしれませんが、JCBカードを利用する際には、この提携関係を覚えておくと良いでしょう。

【種類別】カードランク(グレード)4つの特徴を解説

クレジットカードの「ランク(グレード)」は、年会費やサービスの質、そして社会的なステータスを示す重要な指標です。一般的に「一般」「ゴールド」「プラチナ」「ブラック」の4段階に分かれており、ランクが上がるごとに、より豪華な特典と高いステータスが得られます。それぞれのランクの特徴を理解し、ご自身の収入やライフスタイルに合ったカードを選びましょう。

| カードランク | 年会費の目安 | 主な特典・サービス | こんな人におすすめ |

|---|---|---|---|

| ① 一般カード | 無料~数千円 | ポイントプログラム、基本的な付帯保険 | 初めてカードを持つ人、コストを抑えたい人 |

| ② ゴールドカード | 1万円~3万円前後 | 空港ラウンジ利用、充実した旅行保険、高い利用限度額 | 旅行や出張が多い人、ステータスを重視し始める人 |

| ③ プラチナカード | 2万円~10万円以上 | コンシェルジュサービス、プライオリティ・パス、高級ホテル・レストラン優待 | 質の高いサービスを求める人、経済的に余裕のある人 |

| ④ ブラックカード | 10万円~ | 招待制(インビテーション)、専任コンシェルジュ、オーダーメイドのサービス | 最高のステータスとサービスを求める富裕層 |

① 一般カード

一般カードは、最もスタンダードで基本的なランクのクレジットカードです。多くは年会費が永年無料、もしくは初年度無料、年1回以上の利用で翌年度も無料といった条件付きでコストをかけずに持つことができます。

【主な特徴】

- 年会費が安い、または無料: 最大のメリットは、維持コストがかからない点です。気軽に申し込み、キャッシュレス決済の利便性を体験できます。

- 基本的な機能: ポイントプログラムや、最低限の旅行傷害保険、ショッピング保険など、クレジットカードとしての基本的な機能は一通り備わっています。

- 申し込みやすさ: 申し込みの対象が広く、学生や主婦(主夫)、新社会人など、収入がまだ安定していない方でも比較的作りやすい傾向にあります。

【どんな人におすすめ?】

一般カードは、「初めてクレジットカードを作る」「年会費はかけたくない」「とりあえずキャッシュレス決済を始めたい」という方に最適です。まずは一般カードでクレジットカードの利用に慣れ、ポイントの貯め方や便利な使い方を学ぶのが良いでしょう。利用実績を積むことで、将来的にゴールドカードなど上位ランクのカードへの招待が届くこともあります。

② ゴールドカード

ゴールドカードは、一般カードのワンランク上に位置づけられるカードです。券面が金色であることからステータス性が高く、社会的な信用の証と見なされることもあります。年会費は1万円から3万円程度が中心ですが、その分、一般カードにはない付加価値の高いサービスが受けられます。

【主な特徴】

- 空港ラウンジの無料利用: 国内の主要空港や一部の海外空港のラウンジを無料で利用できる特典が付帯していることが多く、飛行機での旅行や出張が多い方には非常に魅力的です。

- 充実した付帯保険: 海外・国内旅行傷害保険の補償額が一般カードよりも大幅に高く設定されています。また、カードで購入した商品が破損・盗難に遭った際の損害を補償するショッピング保険の適用範囲も広くなります。

- 高い利用可能枠: 一般カードに比べて利用可能枠が高めに設定されるため、高額な買い物や海外での長期滞在にも余裕を持って対応できます。

- 独自の優待サービス: 有名レストランでの割引や、提携ホテルの優待など、ゴールドカード会員限定の特典が用意されています。

【どんな人におすすめ?】

「年に数回は飛行機で旅行や出張に行く」「ある程度のステータスが欲しい」「万が一に備えて手厚い保険が欲しい」という方におすすめです。年会費はかかりますが、空港ラウンジの利用や付帯保険の内容を考慮すると、利用頻度によっては年会費以上の価値を得られることも少なくありません。20代から持てる比較的安価な「ヤングゴールドカード」も登場しており、若いうちからゴールドカードを持ちたいというニーズにも応えています。

③ プラチナカード

プラチナカードは、ゴールドカードをさらに上回る、ハイクラスなクレジットカードです。年会費は2万円台から10万円を超えるものまで幅広く、相応の社会的地位や年収が求められます。多くの場合、自分から申し込むこともできますが、ゴールドカードで良好な利用実績を積んだ顧客に招待状(インビテーション)が送られてくることもあります。

【主な特徴】

- コンシェルジュサービス: プラチナカードの代名詞とも言えるサービスです。24時間365日対応の専用デスクに電話一本で、旅行の手配、レストランの予約、プレゼントの相談など、様々な要望に応えてくれます。まるで「自分専用の秘書」がいるかのような体験ができます。

- プライオリティ・パス: 世界中の1,400カ所以上の空港ラウンジを利用できる「プライオリティ・パス」のプレステージ会員資格が無料で付帯することが多いです。同伴者も無料で利用できる場合もあり、海外旅行の質を格段に向上させます。

- 上質な優待特典: 高級ホテルでの部屋のアップグレードや朝食無料サービス、有名レストランでのコース料理アップグレードや割引、会員制施設の利用など、ゴールドカードとは一線を画す特別な優待が受けられます。

【どんな人におすすめ?】

「時間や手間をかけずに質の高いサービスを受けたい」「海外出張や旅行の頻度が非常に高い」「特別な体験や非日常を味わいたい」という、経済的に余裕のある方に向いています。単なる決済ツールとしてではなく、ライフスタイルを豊かにするためのパートナーとして活用できるカードです。

④ ブラックカード

ブラックカードは、現時点で存在するクレジットカードの中で、最高峰に位置づけられる最上位カードです。その存在は公式に発表されていないことも多く、謎に包まれた部分もあります。

【主な特徴】

- 完全招待制(インビテーション): ブラックカードは、原則として自分から申し込むことはできません。プラチナカードなどで年間数百万〜数千万円といった極めて高額な利用を続け、カード会社から優良顧客として認められたごく一部の人にのみ、招待状が届きます。

- 究極のパーソナルサービス: 専任のコンシェルジュがつき、あらゆる要望に「No」と言わないレベルで対応してくれると言われています。入手困難な商品の手配や、通常は予約できないようなイベントへの招待など、そのサービス内容はまさにオーダーメイドです。

- 無制限に近い利用可能枠: 利用可能枠に実質的な上限はなく、数千万円、場合によっては億単位の決済も可能とされています。

- 最高のステータス: ブラックカードを所有していること自体が、最高の社会的ステータスと経済力を証明します。

【どんな人におすすめ?】

ブラックカードは、おすすめするというよりも、選ばれた人のみが手にできる特別なカードです。企業の経営者や著名人など、経済的にも社会的にもトップクラスの層を対象としており、そのサービス内容も我々の想像を超えるものが多く含まれています。クレジットカードの頂点として、一つの目標にするのも面白いかもしれません。

【種類別】カード発行会社(イシュア)の系統と特徴

クレジットカードは、その発行会社(イシュア)の業種によっていくつかの系統に分類されます。発行会社の系統を知ることで、そのカードがどのような特典やサービスに強みを持っているのかを推測しやすくなります。ご自身のライフスタイルや消費行動に密接に関連する系統のカードを選ぶことが、お得さを実感するための近道です。

| 発行会社の系統 | 主な発行会社(例) | 特徴・強み |

|---|---|---|

| 銀行系 | 三菱UFJニコス、三井住友カード、ジェーシービーなど | 高い信頼性とステータス性。銀行取引との連携特典(ATM手数料優遇など)。 |

| 信販系 | オリコ、ジャックス、セディナなど | 審査ノウハウが豊富。独自のポイントプログラムや幅広い提携先。 |

| 流通系 | イオンフィナンシャルサービス、クレディセゾン、エポスカードなど | 特定の商業施設での割引やポイントアップが強力。主婦や学生にも人気。 |

| 交通系 | JR東日本(ビューカード)、ANAカード、JALカードなど | 鉄道利用や航空便利用でポイント・マイルが貯まりやすい。通勤・出張・旅行に便利。 |

| IT系 | 楽天カード、PayPayカードなど | 自社ECサイトや関連サービスでの高還元率。ネットショッピングとの親和性。 |

| メーカー系 | トヨタファイナンス、日産フィナンシャルサービスなど | 自動車購入時の優待や、関連サービス(ガソリン、整備)での割引。 |

| 航空系 | ANAカード、JALカードなど | 交通系の一種。フライトや日常の買い物でマイルが直接貯まる。 |

| 石油元売系 | ENEOSカード、出光カードなど | 特定のガソリンスタンドでの給油が割引になる。ドライバーに必須。 |

| 消費者金融系 | ACマスターカードなど | 独自の審査基準で比較的作りやすい。即日発行に対応している場合も。 |

銀行系

銀行、またはその子会社や関連会社が発行するクレジットカードです。三菱UFJニコス(MUFGカード)、三井住友カード、みずほ銀行(セゾンカード提携)などが代表的です。

最大の強みは、その社会的な信頼性とステータス性の高さにあります。古くから金融サービスを提供してきた銀行が母体であるため、セキュリティ面での安心感は抜群です。

また、発行元である銀行の口座と連携したサービスが提供されることも多く、例えば、給与振込口座に指定したり、住宅ローンを契約したりすることで、ATMの時間外手数料が無料になったり、金利が優遇されたりといった特典を受けられる場合があります。プロパーカード(後述)が多く、ゴールドやプラチナといった上位カードへのステップアップを目指しやすいのも特徴です。

信販系

信販会社(クレジット会社)が発行するクレジットカードです。オリエントコーポレーション(オリコ)、ジャックス、セディナ(SMBCファイナンスサービス)などがこの系統にあたります。

信販会社は、個人の信用を基にした販売信用(クレジット)を専門に扱ってきた歴史があり、クレジットカードの審査や運営に関するノウハウが豊富です。

そのため、多種多様な提携カードを発行しており、特定の店舗に限らず幅広いシーンで利用できる汎用性の高いカードが多いのが特徴です。独自のポイントモールを運営していることが多く、経由してネットショッピングをすることでポイントが通常より多く貯まるなど、ポイントを貯めやすい工夫が凝らされています。

流通系

スーパーマーケット、百貨店、コンビニエンスストア、家電量販店などの流通・小売業者が発行するカードです。イオンフィナンシャルサービス(イオンカード)、クレディセゾン(セゾンカード)、エポスカード(丸井グループ)などが代表例です。

最大の魅力は、発行元である店舗グループでの特典が非常に強力な点です。例えば、「特定の日にお客様感謝デーとして5%割引になる」「系列店でのポイント還元率が常に2倍になる」といった、日常の買い物に直結するメリットが多くあります。

年会費無料のカードが多く、即日発行に対応しているカウンターも多いことから、主婦(主夫)や学生など、日々の生活圏でお得さを実感したい層に絶大な人気を誇ります。

交通系

鉄道会社やそのグループ会社が発行するクレジットカードです。JR東日本のビューカードがその代表格です。

日々の通勤・通学や出張・旅行で電車を利用する人にとって、非常にメリットの大きいカードです。SuicaやPASMOなどの交通系ICカードへのオートチャージ機能が付いており、改札で残高不足になる心配がありません。さらに、そのオートチャージや定期券の購入で高いポイント還元を受けられるのが最大の強みです。貯まったポイントを再び交通系ICカードにチャージできるため、実質的に交通費を節約することに繋がります。駅ビルでの買い物で優待があるなど、鉄道利用に関連する様々な特典が用意されています。

IT系

インターネット関連サービスを運営する企業が発行するクレジットカードです。楽天カード、PayPayカード(旧YJカード)、dカード(NTTドコモ)などがこの系統に含まれます。

自社が運営するECサイトや決済サービス、通信サービスとの連携が非常に強力で、それらのサービスを利用することで驚異的なポイント還元率を実現できるのが特徴です。例えば、楽天市場で楽天カードを使って買い物をするとポイントが大幅にアップする(SPU:スーパーポイントアッププログラム)のは有名な仕組みです。

普段から特定の経済圏(楽天経済圏、PayPay経済圏など)でサービスを集中して利用している人にとっては、必携の一枚と言えるでしょう。

メーカー系

主に自動車メーカーや家電メーカーなどが、自社製品の販売促進を目的として発行するカードです。トヨタファイナンス(TS CUBIC CARD)が代表的です。

自社製品の購入時にキャッシュバックが受けられたり、ディーラーでの車検や点検費用が割引になったりといった、そのメーカーのファンやオーナーにとって嬉しい特典が付帯します。車を所有している場合は、ガソリン代の割引やロードサービスの付帯など、カーライフをサポートするサービスも充実しています。

航空系

ANA(全日本空輸)やJAL(日本航空)といった航空会社が、カード会社と提携して発行するカードです。交通系の一種と考えることもできます。

最大の目的は「マイル」を貯めることです。飛行機への搭乗はもちろん、日常のショッピング利用でも直接マイルが貯まります。貯まったマイルは特典航空券(無料の航空券)に交換できるほか、座席のアップグレードや提携先のポイント、電子マネーなどにも交換可能です。

頻繁に飛行機を利用する人はもちろん、「いつかマイルで海外旅行に行きたい」という夢を持つ「陸マイラー」と呼ばれる人々にも人気があります。

石油元売系

ENEOSや出光興産、コスモ石油といった石油元売会社が発行するカードです。

車を日常的に運転する人にとって、最も家計へのインパクトが大きいガソリン代を直接割引できるのが最大のメリットです。カードの種類によって「リッターあたり〇円引き」という値引きタイプと、「利用額に応じてポイント還元」というポイントタイプがあります。また、ロードサービスが付帯していることも多く、車のトラブル時に安心です。

消費者金融系

アコム(ACマスターカード)など、消費者金融会社が発行するクレジットカードです。

他の系統のカードとは異なり、独自の審査基準を設けている点が最大の特徴です。そのため、過去に延滞の経験がある方や、パート・アルバイトなどで収入が不安定な方でも、現在の返済能力があると判断されれば発行される可能性があります。即日発行に対応している窓口が多いことや、キャッシング機能が充実していることも特徴ですが、リボ払い専用カードであることが多いなど、利用には計画性が必要です。

プロパーカードと提携カードの違い

クレジットカードは、その発行形態によって「プロパーカード」と「提携カード」の2種類に大別されます。この違いを理解すると、カードのステータス性や特典の方向性が見えてきます。ご自身の価値観やカードに求めるものに応じて、どちらのタイプが合っているかを考えてみましょう。

プロパーカードとは

プロパーカード(Proper Card)とは、国際ブランドの運営会社(American Express, JCB, Diners Clubなど)や、クレジットカード発行を専門とする会社(三井住友カードなど)が、他社と提携せずに独自に発行しているクレジットカードのことです。いわば、そのカード会社の「顔」となるオリジナルカードです。

【プロパーカードのメリット】

- ステータス性が高い:

独自のブランド価値を背負っているため、一般的に提携カードよりも社会的な信頼性やステータスが高いと見なされます。特に、American ExpressやJCBが直接発行するカードは、その傾向が顕著です。 - 充実した基本サービスと保険:

特定の店舗での割引に特化するのではなく、旅行傷害保険やショッピング保険、空港ラウンジサービスなど、幅広いシーンで役立つ汎用的なサービスが手厚く付帯していることが多いです。サービスの質の高さが魅力と言えます。 - 上位カードへのアップグレードが期待できる:

プロパーカードには、一般→ゴールド→プラチナ→ブラックといった明確なランクの階層が用意されています。一般カードから利用を始め、良好なクレジットヒストリー(利用実績)を積み重ねることで、上位カードへの招待(インビテーション)を受けやすくなります。将来的に高いステータスを持つカードを目指したい方には最適な選択肢です。 - ブランドイメージの統一感:

カードのデザインから提供されるサービスまで、発行会社のブランドイメージで一貫しており、所有する満足感が高いのも特徴です。

【プロパーカードのデメリット】

- 年会費がかかることが多い:

ステータスとサービスの質を維持するため、年会費が有料であるケースがほとんどです。年会費無料のプロパーカードは少数派です。 - ポイント還元率が控えめな場合がある:

特定の店舗での利用に特化していないため、提携カードのような爆発的なポイント還元率は期待しにくい傾向があります。ただし、特定のパートナー店でポイントがアップするなどのプログラムは用意されています。

【具体例】

- JCBが直接発行する「JCBオリジナルシリーズ」(JCB カード W, JCB一般カードなど)

- American Expressが直接発行する「アメリカン・エキスプレス・カード」(グリーン、ゴールド、プラチナ)

- 三井住友カードが発行する「三井住友カード(NL)」など

提携カードとは

提携カードとは、クレジットカード発行会社(銀行系、信販系など)が、航空会社、百貨店、スーパー、IT企業といった様々な業種の企業と提携して発行するクレジットカードのことです。現在、世の中に流通しているクレジットカードの多くが、この提携カードにあたります。

【提携カードのメリット】

- 提携先の特典が非常に魅力的:

提携カードの最大のメリットは、提携している企業や店舗での利用で、強力な特典を受けられる点です。例えば、以下のような特典が挙げられます。- 航空系カード: フライトマイルが貯まりやすい、提携航空会社のラウンジが使える。

- 流通系カード: 提携スーパーで常にポイント2倍、特定日は5%オフ。

- IT系カード: 提携ECサイトでポイント還元率が大幅アップ。

- 石油元売系カード: 提携ガソリンスタンドでガソリン代がリッターあたり数円引き。

- 年会費が無料または安いものが多い:

顧客の囲い込みを目的としているため、利用のハードルを下げるべく、年会費が永年無料であったり、実質無料になる条件が設定されていたりするカードが多く存在します。 - 特定のライフスタイルに特化できる:

「飛行機によく乗る」「特定のスーパーで毎日買い物をする」「ネットショッピングが中心」など、ご自身のライフスタイルが明確な場合、それに合致した提携カードを選ぶことで、プロパーカード以上に大きな経済的メリットを享受できます。

【提携カードのデメリット】

- 特典が受けられる場所が限定的:

強力な特典は、あくまで提携先での利用に限られます。提携先をあまり利用しない人にとっては、そのカードを持つメリットが薄れてしまいます。 - サービスの終了や改悪のリスク:

提携先の企業の経営方針や、カード会社との契約内容の変更によって、ある日突然サービスが終了したり、特典内容が改悪されたりするリスクがゼロではありません。 - ステータス性はプロパーカードに劣る傾向:

プロパーカードに比べると、ステータス性よりも実利を重視したカードが多いため、社会的なステータスを求める方には物足りなく感じられるかもしれません。

【具体例】

- 楽天カード(楽天グループと楽天カード株式会社の提携)

- イオンカード(イオングループとイオンフィナンシャルサービスの提携)

- ANAカード、JALカード(各航空会社とカード会社の提携)

プロパーカードと提携カード、どちらが良いかは一概には言えません。幅広いシーンで使える安心感と将来的なステータスを求めるならプロパーカード、特定の店舗やサービスで徹底的にお得を追求したいなら提携カードがおすすめです。両方の特性を理解し、メインカードとサブカードで使い分けるのも賢い選択です。

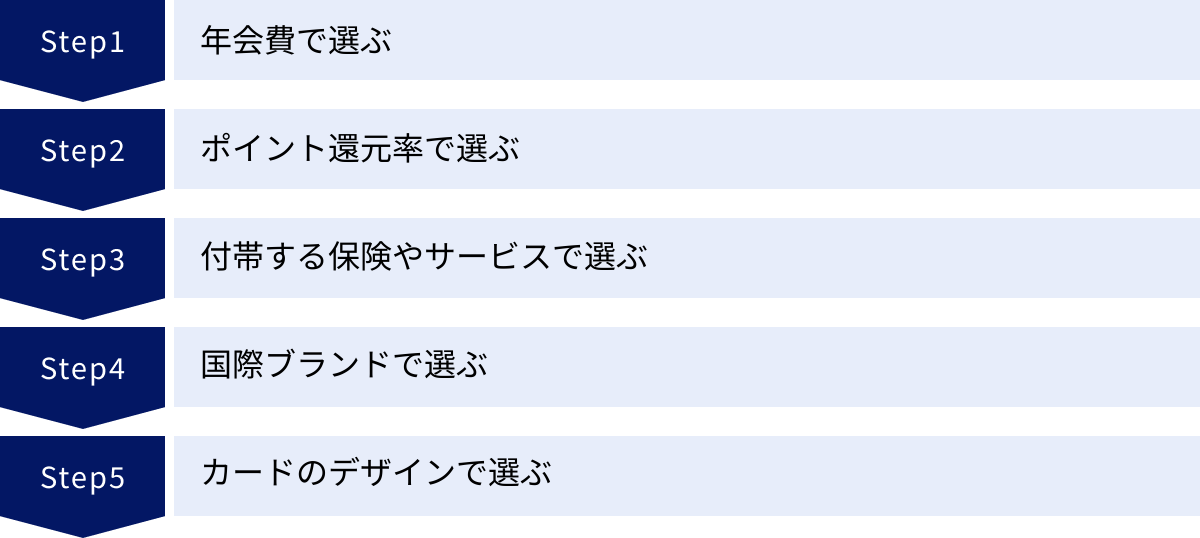

初心者向け|自分に合ったクレジットカードの選び方5つのポイント

ここまでクレジットカードの種類について学んできましたが、いよいよ実践編です。数あるカードの中から、本当に自分に合った一枚を見つけるための具体的な5つの選び方のポイントを解説します。この5つの視点でカードを比較検討すれば、きっと後悔のない選択ができるはずです。

① 年会費で選ぶ

まず最初に考えるべきは、カードを維持するためのコスト、つまり年会費です。特に初心者の方は、年会費が負担にならないカードから始めるのがおすすめです。

- 永年無料:

最も気軽に始められるタイプです。コストは一切かからず、クレジットカードの利便性だけを享受できます。楽天カードやイオンカードなど、多くの人気カードがこのタイプです。迷ったら、まずは年会費永年無料のカードから選ぶのが王道です。 - 初年度無料(条件付きで翌年度以降も無料):

「初年度の年会費は無料、ただし翌年度以降は、年に1回でもカードを利用すれば無料」といった条件が付いているカードです。実質的に永年無料と同じように使えることが多く、選択肢の幅が広がります。例えば、三井住友カード(NL)もこのタイプに含まれる場合があります(利用状況による)。カードを定期的に使う予定があれば、このタイプも有力な候補になります。 - 有料:

ゴールドカード以上のランクになると、年会費が有料になります。年会費を支払うことで、空港ラウンジの利用や手厚い旅行保険など、無料カードにはない付加価値の高いサービスを受けられます。重要なのは、「支払う年会費以上の価値(メリット)を、そのカードから得られるか」を冷静に判断することです。例えば、年に数回飛行機に乗る人なら、空港ラウンジ利用料だけで年会費の元が取れてしまうこともあります。ご自身のライフスタイルと、カードのサービス内容を照らし合わせて検討しましょう。

② ポイント還元率で選ぶ

クレジットカードを利用する最大の楽しみの一つが、利用額に応じて貯まるポイントです。このポイントの貯まりやすさを示す指標が「ポイント還元率」です。

- 基本還元率:

どこで使っても適用される基本的な還元率のことです。一般的には0.5%(200円で1ポイント)が標準的ですが、1.0%(100円で1ポイント)以上あれば「高還元率カード」と言えます。日常のあらゆる支払いをカードに集約すれば、還元率0.5%の差でも、年間で貯まるポイントには大きな違いが生まれます。 - 特定店舗での還元率アップ:

多くのカードには、提携している特定の店舗やサービスで利用すると、ポイント還元率が大幅にアップする仕組みがあります。- 例1:コンビニや特定の飲食店で、スマホのタッチ決済を利用すると最大7%還元(三井住友カード(NL)など)

- 例2:自社のECサイトで利用するとポイント3倍以上(楽天カードなど)

- 例3:系列のスーパーでいつでもポイント2倍(イオンカードなど)

ご自身が普段よく利用するお店で還元率がアップするカードを選ぶことが、効率よくポイントを貯める最大のコツです。

- ポイントの使い道:

貯めたポイントが何に使えるかも重要です。現金同様に使えるキャッシュバック、マイルへの交換、提携ポイントへの交換、商品券への交換など、出口戦略も考えておきましょう。ご自身にとって使い勝手の良いポイントプログラムを提供しているカードを選ぶことが、満足度に繋がります。

③ 付帯する保険やサービスで選ぶ

クレジットカードには、決済機能以外にも様々なサービスが付帯しています。特に旅行傷害保険とショッピング保険は、いざという時に大きな助けとなります。

- 旅行傷害保険:

海外や国内への旅行中に、病気やケガ、盗難などのトラブルに遭った際に補償を受けられる保険です。補償内容はカードによって大きく異なります。- 利用付帯と自動付帯: 「利用付帯」はそのカードで旅行代金を支払った場合にのみ保険が適用されるのに対し、「自動付帯」はカードを持っているだけで保険が適用されます。自動付帯の方が安心感は高いです。

- 補償額: 特に海外での医療費は高額になることがあるため、治療費用の補償額(疾病治療・傷害治療)が充実しているかを確認しましょう。

海外旅行によく行く方は、年会費が有料でも旅行傷害保険が手厚いカードを一枚持っておくと安心です。

- ショッピング保険(ショッピングガード保険):

そのカードで購入した商品が、購入から一定期間内(例:90日以内)に偶然の事故で破損したり、盗難に遭ったりした場合に、その損害額を補償してくれる保険です。高価な買い物をする際に心強い味方となります。補償対象となる条件(国内・海外での利用、支払い方法など)を事前に確認しておきましょう。 - その他のサービス:

空港ラウンジ利用、ETCカードの無料発行、家族カード、特定の施設での優待割引など、カードによって様々なサービスがあります。ご自身のライフスタイルで活用できそうなサービスが付帯しているかどうかも、比較のポイントになります。

④ 国際ブランドで選ぶ

「クレジットカードの種類を決める3つの要素」でも解説した通り、国際ブランドは「どこで使えるか」を決める重要な要素です。

- 初めての一枚ならVisaかMastercardがおすすめ:

国内外問わず、圧倒的な加盟店数を誇るVisaかMastercardを選んでおけば、支払いで困ることはほとんどありません。特に海外旅行の予定がある方は、この2大ブランドのどちらかを選んでおくと安心です。 - 国内利用が中心ならJCBも有力:

海外に行く予定があまりなく、国内での利用がメインなら、日本発のJCBも非常に便利です。独自のキャンペーンや優待が豊富で、国内でのきめ細やかなサービスを享受できます。 - 2枚持ちで弱点を補完する:

将来的には、異なる国際ブランドのカードを2枚持つこともおすすめです。例えば、メインカードをVisaにして、サブカードをJCBにするなど、加盟店の補完や、片方のカードで障害が起きた際のバックアップとして機能します。

⑤ カードのデザインで選ぶ

最後に、意外と見落としがちですが重要なのがカードのデザインです。クレジットカードは、お財布に入れて毎日持ち歩き、会計のたびに人前に出すものです。

- 好きなデザインはモチベーションになる:

シンプルで洗練されたデザイン、好きなキャラクターが描かれたデザイン、スタイリッシュなデザインなど、ご自身が「かっこいい」「かわいい」と思えるお気に入りの一枚を選ぶことで、愛着が湧き、大切に使おうという気持ちになります。 - ナンバーレスカードという選択肢:

近年、セキュリティ意識の高まりから「ナンバーレスカード」が増えています。これは、カードの券面にカード番号や有効期限、セキュリティコードが印字されていないカードのことです。盗み見されるリスクが低く、デザインも非常にシンプルでスタイリッシュなものが多いため、人気を集めています。カード情報は専用のスマートフォンアプリで確認する仕組みです。

これらの5つのポイントを総合的に考慮し、ご自身の優先順位をつけながら比較検討することで、理想のクレジットカードがきっと見つかるはずです。

初心者におすすめのクレジットカード5選

数あるクレジットカードの中から、特に初心者の方におすすめできる、年会費無料で高還元率、かつ人気の高いカードを5枚厳選して紹介します。それぞれのカードが持つ特徴を比較し、ご自身のライフスタイルに最もフィットする一枚を見つけてみてください。

| カード名 | 年会費 | 基本ポイント還元率 | 主な特徴 | こんな人におすすめ |

|---|---|---|---|---|

| ① JCB カード W | 永年無料 | 1.0% | 39歳以下限定。Amazon、セブン-イレブン、スターバックスなどでポイント最大11倍。 | Amazonやスターバックスをよく利用する39歳以下の人 |

| ② 三井住友カード(NL) | 永年無料 | 0.5% | 対象のコンビニ・飲食店でスマホのタッチ決済で最大7%還元。ナンバーレスで安心。 | コンビニやファミレス、カフェを頻繁に利用する人 |

| ③ 楽天カード | 永年無料 | 1.0% | 楽天市場での利用でポイント最大17倍(SPU適用時)。貯まったポイントの使い道が豊富。 | 楽天市場でよく買い物をする人、楽天経済圏のユーザー |

| ④ イオンカードセレクト | 永年無料 | 0.5% | イオングループ対象店舗でいつでもポイント2倍。「お客さま感謝デー」は5%オフ。 | イオンやマックスバリュなどイオングループでよく買い物をする人 |

| ⑤ dカード | 永年無料 | 1.0% | dポイント特約店やd払いとの連携でポイントが貯まりやすい。ドコモユーザー以外もお得。 | d払いを活用している人、マツモトキヨシやローソンをよく利用する人 |

| 注意:ポイント還元率やキャンペーン内容は変更される場合があります。最新の情報は各カードの公式サイトでご確認ください。 |

① JCB カード W

【基本情報】

- 年会費: 永年無料

- 申込資格: 18歳以上39歳以下の方(高校生は除く)

- 基本ポイント還元率: 1.0%

- 国際ブランド: JCB

- 参照: 株式会社ジェーシービー公式サイト

【特徴】

JCBが発行するプロパーカードで、39歳以下限定というユニークな申し込み条件があります。一度入会すれば40歳以降も年会費無料で継続して利用可能です。最大の魅力は、常に1.0%という高い基本還元率と、パートナー店でのさらなるポイントアップです。

特に、Amazon.co.jpではポイント4倍(還元率2.0%)、セブン-イレブンでは3倍(還元率1.5%)、スターバックスではチャージで11倍(還元率5.5%)など、多くの人が日常的に利用する店舗でポイントが貯まりやすくなっています(2024年5月時点)。

JCBのプロパーカードであるため、将来的にゴールドやプラチナといった上位カードを目指すための第一歩としても最適な一枚です。

② 三井住友カード(NL)

【基本情報】

- 年会費: 永年無料

- 申込資格: 満18歳以上の方(高校生は除く)

- 基本ポイント還元率: 0.5%

- 国際ブランド: Visa, Mastercard

- 参照: 三井住友カード株式会社公式サイト

【特徴】

「NL」はナンバーレスの略で、カード券面に番号が印字されていない安心設計が人気です。基本還元率は0.5%と標準的ですが、このカードの真価は特定の店舗での爆発的なポイント還元にあります。

対象のコンビニ(セブン-イレブン、ローソンなど)や飲食店(マクドナルド、ガスト、サイゼリヤなど)で、スマートフォンのタッチ決済(Apple Pay / Google Pay)を利用すると、通常のポイントに加えて6.5%が還元され、合計で最大7%の還元率となります(一部店舗、商業施設内の店舗など対象外あり)。

これらの店舗を日常的に利用する方にとっては、他の追随を許さない圧倒的なお得さを実感できるカードです。国際ブランドもVisaかMastercardから選べるため、メインカードとしての使い勝手も抜群です。

③ 楽天カード

【基本情報】

- 年会費: 永年無料

- 申込資格: 18歳以上の方(高校生は除く)

- 基本ポイント還元率: 1.0%

- 国際ブランド: Visa, Mastercard, JCB, American Express

- 参照: 楽天カード株式会社公式サイト

【特徴】

「顧客満足度No.1」を長年獲得し続けている、非常に人気の高いカードです。基本還元率が1.0%と高く、どこで使ってもお得ですが、最大の強みは楽天グループのサービスとの連携にあります。

日本最大級のECサイト「楽天市場」で楽天カードを利用すると、ポイントが常に3倍以上になります。さらに、楽天モバイルや楽天トラベルなど、他の楽天サービスを使えば使うほど楽天市場でのポイント倍率が上がっていく「SPU(スーパーポイントアッププログラム)」により、最大で17倍ものポイントを獲得可能です。

貯まった楽天ポイントは、楽天市場での支払いはもちろん、街中の楽天ポイント加盟店や楽天ペイでの支払いにも1ポイント=1円で使えるため、使い道に困ることはありません。

④ イオンカードセレクト

【基本情報】

- 年会費: 永年無料

- 申込資格: 18歳以上で電話連絡可能な方(高校生は除く)

- 基本ポイント還元率: 0.5% (200円で1WAON POINT)

- 国際ブランド: Visa, Mastercard, JCB

- 参照: イオンフィナンシャルサービス株式会社公式サイト

【特徴】

このカードは、クレジットカード機能、イオン銀行のキャッシュカード機能、電子マネーWAON機能が一体となった、非常に便利な一枚です。

イオングループの対象店舗(イオン、マックスバリュ、ダイエー、まいばすけっと等)で利用すると、いつでもWAON POINTが基本の2倍(還元率1.0%)になります。さらに、毎月20日・30日の「お客さま感謝デー」では、買い物が5%オフになる特典はあまりにも有名です。

また、イオン銀行を給与振込口座に指定したり、公共料金の支払いを設定したりするとポイントが貯まるなど、イオン銀行との連携によるメリットも豊富です。日常の買い物がイオングループ中心という方には、必携のカードと言えるでしょう。

⑤ dカード

【基本情報】

- 年会費: 永年無料

- 申込資格: 満18歳以上であること(高校生は除く)

- 基本ポイント還元率: 1.0%

- 国際ブランド: Visa, Mastercard

- 参照: 株式会社NTTドコモ公式サイト

【特徴】

NTTドコモが発行するカードですが、ドコモユーザーでなくても誰でも申し込むことができ、お得に利用できます。基本還元率が1.0%と高く、普段使いに適しています。

dカードの強みは、街中の「dポイント加盟店」かつ「dカード特約店」で利用した際のポイントの二重取り、三重取りにあります。例えば、マツモトキヨシではdカードを提示して1%、決済で1%、合計で2%のdポイントが貯まります。

さらに、スマホ決済の「d払い」の支払い元にdカードを設定すると、d払い利用時のポイントとdカード決済ポイントの両方が貯まるため、お得さが増します。ローソンでは最大1.2%のPontaポイントが貯まるなど、特定の店舗での強みも光ります。

知っておきたいクレジットカードの支払い方法

クレジットカードを手に入れたら、次に理解しておくべきなのが「支払い方法」です。支払い方法にはいくつかの種類があり、それぞれに手数料の有無や特徴が異なります。計画的に利用するために、それぞれのメリット・デメリットをしっかり把握しておきましょう。

一括払い

一括払いとは、カードを利用した月の翌月の支払い日に、利用金額の全額を一度に支払う方法です。

最も基本的で、最も一般的な支払い方法と言えます。

- メリット: 分割手数料や金利が一切かからない点が最大のメリットです。利用した分だけを支払うシンプルな仕組みなので、家計の管理もしやすいです。ほとんどの店舗で利用でき、ポイントも通常通り貯まります。

- デメリット: 高額な買い物をした場合、翌月の支払額が大きくなり、家計を圧迫する可能性があります。

- 使い方のポイント: 日常的な食費や消耗品の購入、少額の買い物など、無理なく翌月に支払える範囲での利用は、基本的にすべて一括払いにすることをおすすめします。

分割払い

分割払いとは、利用金額を自分で指定した回数(3回、6回、12回など)に分割して、毎月均等額を支払っていく方法です。高額な商品を購入する際に、月々の支払い負担を軽減できます。

- メリット: 一度に大きな出費をすることなく、高価な家具や家電、ブランド品などを手に入れることができます。月々の支払額が明確なので、計画的に返済を進められます。

- デメリット: 3回以上の分割払いには、分割手数料(金利)が発生します。分割回数が多くなるほど、手数料の総額も大きくなるため、最終的な支払い総額は商品の代金よりも高くなります。また、店舗によっては分割払いに対応していない場合もあります。

- 使い方のポイント: 分割払いを利用する際は、必ず手数料を含めた支払い総額がいくらになるかを確認し、無理のない返済計画を立てることが重要です。2回払いであれば手数料がかからないカード会社が多いので、うまく活用するのも一つの手です。

リボ払い(リボルビング払い)

リボ払い(リボルビング払い)とは、利用金額や件数にかかわらず、あらかじめ設定した一定の金額を毎月支払っていく方法です。例えば、毎月の支払額を1万円に設定した場合、月に5万円使っても10万円使っても、翌月の支払いは1万円(+手数料)となります。

- メリット: 毎月の支出が一定になるため、家計の管理がしやすいように見えます。急な出費が重なった月でも、支払額を抑えることができます。

- デメリット: リボ払いは手数料が非常に高額になる傾向があります。支払いが終わらない限り、利用残高に対して手数料がかかり続けるため、元金がなかなか減らず、支払い期間が長期化しやすいという大きなリスクを抱えています。「いつの間にか利用残高が膨れ上がっていた」という事態に陥りやすく、安易な利用は避けるべきです。

- 使い方のポイント: 基本的に、リボ払いの利用は推奨されません。もし利用する場合は、その仕組みとリスクを完全に理解し、繰り上げ返済などを活用して、できるだけ早く完済することを目指すべきです。キャンペーンなどで「自動リボ設定」になっていないか、カード申し込み時に必ず確認しましょう。

ボーナス払い

ボーナス払いとは、夏(8月頃)または冬(1月頃)のボーナス時期に、利用代金をまとめて一括で支払う方法です。

- メリット: 一括払いと同様に、手数料が一切かかりません。支払いを数ヶ月先に延ばせるため、手元に現金がないけれど、ボーナス支給を見込んで高額な買い物をしたい場合に便利です。

- デメリット: ボーナスの支給額が予想より少なかったり、支給されなかったりした場合に、支払いが困難になるリスクがあります。また、利用できる期間や店舗が限られています(例:夏のボーナス払いは12月〜6月利用分など)。

- 使い方のポイント: 確実にボーナスが支給される見込みがあり、その範囲内で計画的に利用することが大前提です。ボーナス払いを多用すると、ボーナスが手元に残らなくなってしまうため、利用は慎重に行いましょう。

クレジットカードの種類に関するよくある質問

ここでは、クレジットカードの種類や選び方に関して、初心者の方が抱きがちな疑問についてお答えします。

クレジットカードは何枚持つのがおすすめ?

クレジットカードを何枚持つのが最適か、という問いに唯一の正解はありませんが、一般的には2〜3枚の組み合わせがおすすめです。

- メインカード(1枚):

日常のほとんどの支払いを集約する、中心となるカードです。ポイント還元率が高く、汎用性のあるカードを選ぶのが良いでしょう。例えば、基本還元率1.0%のカード(楽天カードやdカードなど)や、国際ブランドがVisa/Mastercardのカードが適しています。 - サブカード(1〜2枚):

メインカードの弱点を補完したり、特定のシーンで大きなメリットを発揮したりするカードです。- 国際ブランドの補完: メインカードがVisaなら、サブカードはJCBにするなど、異なるブランドを持つことで、片方が使えない店舗や、システム障害時に対応できます。

- 特定店舗での優待: イオンカードやセゾンカードのように、「この店で使うためだけ」のカードを持つことで、日常の買い物をよりお得にできます。

- 特定の目的: 旅行が好きなら旅行保険が手厚いカード、マイルを貯めたいなら航空系カード、といったように、目的に特化したカードを持つのも有効です。

カードを持ちすぎると、年会費の負担が増えたり、利用状況の管理が煩雑になったりするデメリットもあります。ご自身の管理能力の範囲内で、それぞれのカードの役割を明確にして使い分けることが重要です。

学生や主婦でもクレジットカードは作れる?

はい、学生や主婦(主夫)の方でもクレジットカードを作ることは可能です。多くのカード会社が、学生や主婦向けの申し込みを受け付けています。

- 学生の場合:

多くのクレジットカードでは、申し込み資格が「18歳以上(高校生を除く)」となっています。そのため、大学生や専門学生であれば申し込むことができます。

学生向けのカードは、利用限度額が低め(10万円程度)に設定されることが多いですが、年会費が無料であったり、学生限定の特典(海外旅行保険が充実している、特定の書店でポイントアップするなど)が付帯していたりします。

審査の際は、本人の収入よりも、親権者の信用情報などが考慮されることが一般的です。アルバイトをしていなくても作れるカードはたくさんあります。 - 主婦(主夫)の場合:

ご自身に安定した収入がない専業主婦(主夫)の方でも、クレジットカードを作ることは可能です。申し込みの際には、職業欄で「主婦」を選択し、世帯年収(配偶者の年収を含む)を申告します。

審査では、この世帯年収を基に支払い能力が判断されるため、配偶者に安定した収入があれば、審査に通る可能性は十分にあります。

特に、イオンカードやセブンカード・プラスといった流通系のカードは、日々の買い物での利用を想定しているため、主婦層をメインターゲットとしており、比較的申し込みやすいと言われています。

いずれの場合も、キャッシング枠を0円にして申し込むと、審査のハードルが少し下がることがあります。正直に自身の状況を申告し、まずは年会費無料のカードから申し込んでみるのがおすすめです。

まとめ|自分にぴったりのクレジットカードを見つけよう

この記事では、クレジットカードを構成する「国際ブランド」「ランク」「発行会社」という3つの基本要素から、具体的な選び方の5つのポイント、初心者におすすめのカード、そして支払い方法の知識まで、幅広く解説してきました。

クレジットカードの世界は奥深く、種類も豊富ですが、基本的な仕組みを理解すれば、決して難しいものではありません。最後に、自分にぴったりの一枚を見つけるための最も重要な心構えを振り返りましょう。

最も大切なのは、「ご自身のライフスタイルに合ったカードを選ぶ」という視点です。

- どこで、何に、いくらお金を使っていますか?

日々の支出を振り返り、コンビニ、スーパー、ネットショッピング、交通費など、お金を使う頻度が高い場所を把握しましょう。その場所で最もお得になるカードが、あなたにとっての「良いカード」です。 - カードに何を求めますか?

とにかくポイントを貯めたいのか、旅行での安心感を高めたいのか、ステータスを重視したいのか。ご自身がカードに求める価値を明確にすることで、選ぶべきカードの方向性が決まります。 - 無理なく使いこなせますか?

特に年会費や支払い方法については、ご自身の収入や金銭感覚と照らし合わせて、無理のない範囲で利用することが大前提です。背伸びをしすぎず、まずは年会費無料のカードから始めて、クレジットカードのある便利な生活に慣れていくのが賢明です。

今回ご紹介した知識やカードは、あくまで数ある選択肢の中の一部です。この記事をきっかけに、ぜひご自身の興味やライフスタイルに合ったクレジットカードを探す旅を始めてみてください。あなたにとって最高のパートナーとなる一枚を見つけることで、日々の生活はより豊かで、お得で、スマートなものになるはずです。