財布を落としたり、どこかに置き忘れたりした際に、「クレジットカードを紛失してしまった!」と気づいた瞬間は、誰でも冷静ではいられなくなるものです。不正利用されたらどうしよう、手続きはどうすればいいのか、と次々に不安が押し寄せてくるかもしれません。

しかし、このような状況で最も大切なのは、パニックにならず、迅速かつ正しい手順で対処することです。適切な初動対応を行うことで、不正利用のリスクを最小限に抑え、被害を防ぐことが可能です。

この記事では、クレジットカードを紛失した際に、まず何をすべきかという緊急の対応から、カード会社への連絡方法、再発行の手順、さらには不正利用の補償制度や紛失を防ぐための予防策まで、一連の流れを網羅的に解説します。万が一の事態に備え、この記事を読んでおくことで、いざという時に落ち着いて行動できるようになります。

目次

クレジットカードを紛失したらすぐに行うべき2つのこと

クレジットカードがないことに気づいたら、時間を置かずにすぐに行動を開始する必要があります。不正利用の被害を食い止めるためには、スピードが何よりも重要です。最初に行うべきことは「カード会社への連絡による利用停止」と「警察への遺失届の提出」の2つです。この2つの手続きは、どちらが先でも問題ありませんが、可能な限り並行して、迅速に進めることを強く推奨します。

なぜなら、この2つの手続きが、あなたの資産を守るための最も強力な防波堤となるからです。それぞれの手続きが持つ意味と重要性を正しく理解し、落ち着いて行動に移しましょう。

① カード会社に連絡して利用を停止する

クレジットカードの紛失に気づいた瞬間に、何よりも最優先で行うべきなのが、カード発行会社への連絡です。連絡の目的は、紛失したカードの機能を完全に停止させ、第三者による不正利用を物理的に不可能にすることです。

多くのカード会社では、紛失・盗難専用のデスクを設けており、24時間365日、年中無休で電話対応しています。深夜や休日であっても、ためらう必要は一切ありません。「明日の朝にしよう」と考えている間に、不正利用の被害が拡大してしまう可能性があります。気づいたその瞬間に連絡することが、被害を最小限に食い止めるための鉄則です。

連絡すると、オペレーターが本人確認を行った上で、直ちに紛失したカードの利用停止措置を講じてくれます。この手続きが完了した瞬間から、そのカードは決済に利用できなくなるため、不正利用のリスクは大幅に減少します。

また、カード会社への連絡は、後述する不正利用の補償制度を受けるための必須条件でもあります。カード会社は、会員が紛失の事実を届け出た日時を正確に記録しており、その届け出があった日を基準に補償の対象となる期間を判断します。連絡が遅れれば遅れるほど、補償の対象外となる期間が長引いてしまうリスクがあるため、迅速な連絡が極めて重要です。

最近では、電話だけでなく、カード会社の公式ウェブサイトやスマートフォンアプリからでも利用停止の手続きができる場合があります。電話が繋がりにくい場合や、声を出して話せない状況にある場合は、これらのオンライン手続きを活用するのも有効な手段です。

② 警察に遺失届を提出する

カード会社への連絡と並行して、必ず最寄りの警察署や交番に「遺失届(いしつとどけ)」を提出しましょう。「カード会社に連絡して利用停止したから安心」と考えるのは早計です。警察への届出は、単に落とし物を見つけてもらうためだけの手続きではありません。

遺失届を提出する最大の目的は、「いつ、どこで、何をなくしたか」を公的に証明することです。この届出を行うと、「受理番号」が発行されます。この受理番号は、後々カード会社に不正利用の補償を申請する際に、提出を求められることがほとんどです。つまり、警察への届出が、不正利用補償を受けるための重要な条件の一つとなっているのです。

カード会社によっては、警察への届出がない場合、補償を適用しない、あるいは補償額を減額するといった規定を設けていることがあります。万が一、高額な不正利用被害に遭ってしまった場合に、この届出を怠っていたことが原因で補償を受けられないという事態は絶対に避けなければなりません。

遺失届は、紛失した場所を管轄する警察署でなくても、日本全国どこの警察署や交番でも提出できます。外出先で紛失した場合でも、自宅の最寄りの交番で問題なく手続きが可能です。

届出の際には、以下の情報をできるだけ正確に伝えられるように準備しておくとスムーズです。

- 氏名、住所、連絡先

- 紛失した日時(例:「〇月〇日の午後3時頃」)

- 紛失した場所(例:「〇〇駅の改札付近」「〇〇店の店内」など、可能な限り具体的に)

- 紛失した物(クレジットカードの名称、ブランド、色など)

- 紛失した時の状況

手続きが完了すると、前述の「受理番号」が記載された控えをもらえるので、これは新しいカードが届き、不正利用の心配がなくなるまで大切に保管しておきましょう。クレジットカードだけでなく、財布ごと紛失した場合は、運転免許証や健康保険証など、他の貴重品についても同時に届け出ることを忘れないようにしてください。

カード会社への連絡方法と主要連絡先一覧

クレジットカードの利用停止手続きは、主に「Webサイト・アプリ」と「電話」の2つの方法で行えます。どちらの方法でも迅速に手続きを完了させることが重要です。ここでは、それぞれの方法の特徴と、連絡の際に必要となる情報、そして主要なカード会社の連絡先をまとめます。

Webサイト・アプリでの手続き

近年、多くのカード会社がオンラインでの紛失・盗難手続きに対応しています。特に、普段からカード会社の会員専用サイトや公式アプリを利用している方にとっては、非常に便利な方法です。

【Webサイト・アプリ手続きのメリット】

- 24時間いつでも手続き可能:電話のように受付時間を気にする必要がなく、深夜や早朝でも自分のタイミングで手続きを進められます。

- 電話が繋がらないストレスがない:紛失・盗難デスクは時間帯によって電話が混み合い、繋がりにくいことがありますが、Webならその心配がありません。

- 場所を選ばない:スマートフォンやパソコンがあれば、声を出せない電車内や静かな場所でも手続きができます。

【一般的な手続きの流れ】

- カード会社の会員専用サイトまたは公式アプリにログインします。

- メニューの中から「カード紛失・盗難」や「お届け内容の変更・照会」といった項目を探します。

- 画面の案内に従って、紛失したカードの選択、紛失状況の入力などを行います。

- 手続き内容を確認し、実行すると、カードの利用停止と再発行手続きが同時に完了する場合が多いです。

ただし、この方法を利用するには、事前に会員サイトへの登録とID・パスワードの設定が済んでいる必要があります。また、一部のカード会社や特定の状況下では、Webでの手続きに対応しておらず、電話連絡が必須となる場合もあります。もしもの時に備え、あらかじめ会員サイトにログインできる状態にしておくことをおすすめします。

電話での手続き

最も確実で伝統的な方法が、電話での連絡です。オペレーターと直接話せるため、細かい状況を伝えたり、疑問点をその場で質問したりできる安心感があります。

【電話手続きのメリット】

- 直接オペレーターと話せる安心感:不安な状況で、専門の担当者と直接会話できることで、精神的な負担が軽減されます。

- 複雑な状況にも対応可能:海外での紛失や、複数のカードを同時に紛失した場合など、複雑な状況を正確に伝えることができます。

- その場で疑問を解決できる:再発行までの日数や手数料、今後の手続きなど、気になる点をすぐに質問し、回答を得られます。

【電話連絡時の注意点】

- 本人確認:電話口では、不正な手続きを防ぐため、厳格な本人確認が行われます。氏名、生年月日、住所、電話番号に加え、引き落とし口座の金融機関名や支店名などを質問されることが一般的です。

- カード番号:カード番号が分からなくても手続きは可能ですが、もし控えていれば伝えるとスムーズです。

- 自動音声ガイダンス:多くの場合、最初は自動音声ガイダンスに繋がります。案内に従って、紛失・盗難のメニューを選択する番号を押してください。

電話は確実な方法ですが、時間帯によっては混み合って待たされることもあります。繋がらない場合は、少し時間を置いてかけ直すか、前述のWeb手続きを試してみましょう。

連絡の際に準備しておくもの

カード会社への連絡をスムーズに進めるために、以下の情報を手元に準備しておくと慌てずに済みます。

- 本人確認情報

- 氏名(フルネーム)

- 生年月日

- 登録している住所

- 登録している電話番号

- カードに関する情報(分かる範囲で)

- クレジットカード番号

- 有効期限

- 引き落とし口座情報

- 金融機関名

- 支店名

- 口座種別(普通・当座)

- 口座番号

これらの情報は、第三者によるなりすましを防ぎ、確実に本人であることを確認するために必要不可欠です。特に、引き落とし口座の情報は、本人しか知り得ない情報として重視されることが多いため、すぐに答えられるようにしておくと手続きが迅速に進みます。

主要カード会社の紛失・盗難連絡先

いざという時に備え、主要なカード会社の紛失・盗難専用デスクの連絡先を以下にまとめました。これらの情報は変更される可能性があるため、最終的には各カード会社の公式サイトで確認することが最も確実です。スマートフォンなどにブックマークしておくことをおすすめします。

| カード会社名 | 紛失・盗難連絡先(国内から) | 紛失・盗難連絡先(海外から) | 対応時間 | 参照元 |

|---|---|---|---|---|

| JCBカード | 0120-794-082 | +81-422-40-8122 (JCBプラザコールセンター) | 24時間・年中無休 | 株式会社ジェーシービー公式サイト |

| 三井住友カード | 0120-919-456 | +81-3-6738-2737 (VJ紛失・盗難受付デスク) | 24時間・年中無休 | 三井住友カード株式会社公式サイト |

| 楽天カード | 0120-86-6910 | +81-92-474-9256 | 24時間・年中無休 | 楽天カード株式会社公式サイト |

| アメリカン・エキスプレス | 0120-020-120 | +81-3-3220-6100 | 24時間・年中無休 | アメリカン・エキスプレス・インターナショナル, Inc.公式サイト |

| セゾンカード | 0570-064-107 | +81-3-5992-8300 | 24時間・年中無休 | 株式会社クレディセゾン公式サイト |

| イオンカード | 0570-079-110 | +81-43-331-0100 | 24時間・年中無休 | イオンフィナンシャルサービス株式会社公式サイト |

| dカード | 0120-159-360 | +81-3-6738-2737 (VJ紛失・盗難受付デスク) | 24時間・年中無休 | 株式会社NTTドコモ公式サイト |

| au PAY カード | 0120-994-365 | +81-3-6758-7388 | 24時間・年中無休 | auフィナンシャルサービス株式会社公式サイト |

※注意点

- 上記は2024年5月時点の情報です。連絡の際は必ず公式サイトで最新情報をご確認ください。

- ナビダイヤル(0570)は、一部の電話(IP電話など)から繋がらない場合や、通話料定額プランの対象外となる場合があります。各社の公式サイトに代替番号が記載されていることが多いので、そちらもご確認ください。

- 海外からの通話はコレクトコールを受け付けている場合もあります。滞在先の国からの利用方法を事前に確認しておくと安心です。

クレジットカードの再発行手続きと流れ

カード会社への連絡により利用停止手続きが完了すると、次は新しいカードの再発行手続きに進みます。多くの場合、利用停止の連絡をした際に、オペレーターがそのまま再発行の手続きも案内してくれます。Webで手続きした場合も、一連の流れで再発行申請まで完了することがほとんどです。

ここでは、再発行にかかる手数料や、新しいカードが手元に届くまでの日数など、再発行に関する具体的な内容を解説します。

再発行にかかる手数料

クレジットカードを紛失・盗難により再発行する際には、多くの場合、所定の再発行手数料が発生します。この手数料はカード会社やカードのグレード(一般、ゴールド、プラチナなど)によって異なります。

一般的なカードの場合、税込1,100円(税抜1,000円)程度が相場となっています。この手数料は、次回のカード利用代金の請求時に、他の利用分と合算して引き落とされるのが一般的です。

ただし、ゴールドカードやプラチナカードといった年会費が高額なステータスカードの場合は、再発行手数料が無料となっているケースが多く見られます。これは、高い年会費の中に、こうした付帯サービスが含まれているためです。また、特定の保険に加入している場合や、カード会社によっては初回の紛失に限り手数料を免除するといった独自のサービスを提供していることもあります。

正確な手数料については、利用停止の連絡をする際にオペレーターに確認するか、カード会社の公式サイトや会員規約で必ず確認するようにしましょう。予期せぬ出費とならないよう、事前に把握しておくことが大切です。

新しいカードが届くまでの日数

新しいクレジットカードは、再発行の手続きが完了してから、通常1週間から2週間程度で手元に届きます。ただし、これはあくまで目安であり、カード会社や審査状況、郵便事情、またゴールデンウィークや年末年始などの長期休暇を挟む場合には、さらに日数がかかることもあります。

カードは、本人確認とセキュリティの観点から、「簡易書留」や「本人限定受取郵便」など、対面での受け取りが必要な方法で郵送されるのが一般的です。不在の場合は不在票が投函されるので、記載されている期間内に再配達を依頼するか、郵便局の窓口で受け取る必要があります。

新しいカードが届くまでの期間は、当然ながらクレジットカード決済が利用できません。この間、現金やデビットカード、スマートフォンのコード決済、あるいは他のクレジットカードなど、代替となる支払い手段を確保しておく必要があります。特に、普段の買い物のほとんどを紛失したカードで支払っていた方は注意が必要です。

新しいカードが届いたら、まずやるべきことが2つあります。

- カード裏面の署名欄にすぐにサインする:署名のないカードは、店舗での利用を断られたり、万が一再び紛失・盗難に遭った際に不正利用の補償が受けられなかったりするリスクがあります。届いたら真っ先に、油性のボールペンやサインペンで署名しましょう。

- 同封されている書類を確認する:新しいカード番号や有効期限が記載された台紙が同封されています。公共料金などの支払情報を変更する際に必要となるため、大切に保管してください。

カード再発行後に必要な各種手続き

新しいクレジットカードが無事に手元に届いても、それで全て完了というわけではありません。カード番号や有効期限、セキュリティコードといった重要な情報がすべて新しくなっているため、古いカード情報を登録していた各種サービスの支払い情報を更新するという、非常に重要な作業が残っています。この手続きを怠ると、支払いが滞り、サービスが停止されたり、延滞料金が発生したりする可能性があるため、速やかに行いましょう。

公共料金や継続的な支払いの情報変更

最も注意が必要なのが、毎月自動的に引き落とされる継続的な支払いです。これらは一度登録すると意識することが少なくなるため、変更を忘れがちです。

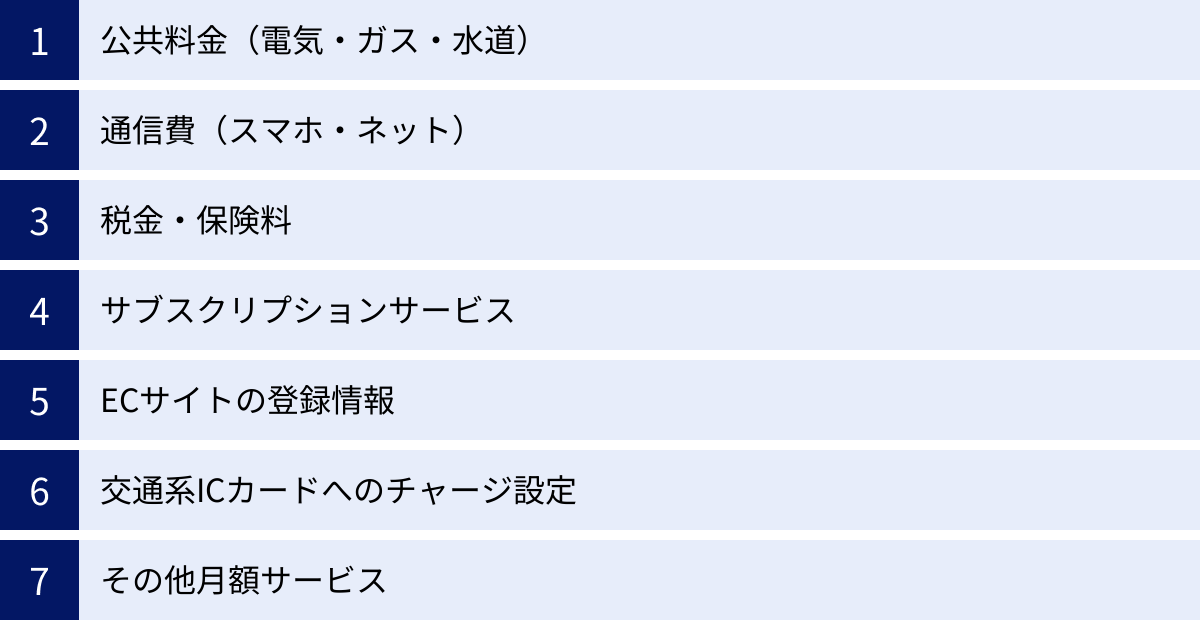

【主な変更手続きが必要な支払い先リスト】

- 公共料金:電気、ガス、水道料金

- 通信費:携帯電話料金(docomo, au, SoftBankなど)、インターネットプロバイダー料金、固定電話料金

- 税金・保険料:国民年金保険料、一部の地方税(ふるさと納税含む)、生命保険料、損害保険料

- サブスクリプションサービス:動画配信(Netflix, Huluなど)、音楽配信(Spotify, Apple Musicなど)、ニュースサイト、ソフトウェアのライセンス料

- オンラインショッピングサイト:Amazon、楽天市場、Yahoo!ショッピングなど、カード情報を登録しているECサイト

- 交通系サービス:モバイルSuicaやPASMOへのチャージ設定、高速道路のETCマイレージサービスなど

- その他:ジムの月会費、新聞購読料、オンラインレッスンの月謝など

これらのサービスは多岐にわたるため、まずはご自身の利用明細を遡って確認し、カード払いにしているものをリストアップすることから始めると確実です。

変更手続きは、各サービスの会員専用ページ(マイページ)にログインし、「お支払い方法の変更」といったメニューから新しいカード情報を入力するのが一般的です。サービスによっては、書面での手続きが必要な場合もあります。

この情報更新作業は、漏れなく行うことが非常に重要です。支払いが遅延すると、信用情報に影響が及ぶ可能性もゼロではありません。新しいカードが届いたら、できるだけ早く、リストを見ながら一つひとつ着実に更新作業を進めていきましょう。

家族カード・ETCカードの停止と再発行

本会員のクレジットカードを紛失し、利用停止・再発行の手続きを行うと、そのカードに紐づいて発行されている家族カードやETCカードも原則として同時に利用できなくなります。

本会員カードが無効化されると、それに付随する追加カードの有効性も失われるためです。家族が気づかずに家族カードを使い続けて決済エラーになったり、高速道路の料金所でETCゲートが開かずに追突事故の原因となったりするリスクがあります。

したがって、本会員カードの利用停止を連絡する際には、オペレーターに家族カードやETCカードも保有している旨を必ず伝え、それらのカードの扱いについて確認しましょう。

通常、本会員カードが再発行されるのに伴い、家族カードやETCカードも新しいものが発行されます。これらのカードは、本会員カードとは別送で届く場合もあります。新しいETCカードが届くまでは、料金所では係員のいる一般レーンを利用し、現金または別の有効なクレジットカードで支払う必要があります。

家族カードを利用している家族にも、カードが利用できなくなる旨と、新しいカードが届くまでの期間を速やかに伝え、混乱を避けるための情報共有を徹底することが大切です。

不正利用された場合の補償制度について

クレジットカードを紛失した際に最も心配なのが、「誰かに不正利用されてしまったらどうしよう」ということでしょう。しかし、日本のほとんどのクレジットカードには、こうした万が一の事態に備えて、カード会員を保護するための「盗難・紛失保険」が自動的に付帯しています。

この補償制度のおかげで、定められた条件を満たしていれば、不正利用による損害額はカード会社によって補償されます。この制度を正しく理解しておくことで、過度な不安を抱くことなく、冷静に対処できます。

不正利用されていないか確認する方法

不正利用の有無を確認する最も確実な方法は、カード会社の会員専用サイトや公式アプリで利用明細をチェックすることです。利用停止の手続きをした後も、手続きが完了する直前までに行われた利用分は明細に反映されます。

定期的にログインし、利用履歴に身に覚えのない請求がないかを確認しましょう。特に、海外のサイトでの少額決済や、自分が利用したことのない店舗での高額な請求などがないかを注意深くチェックします。

もし不審な利用履歴を見つけた場合は、すぐにカード会社の紛失・盗難デスクまたは不正利用に関する問い合わせ窓口に連絡してください。その際、「いつ、どこで、いくら」利用されたのかを具体的に伝え、不正利用の可能性があることを申告します。カード会社は調査を開始し、不正利用であると認定されれば、補償手続きに進みます。

補償を受けるための条件

不正利用の損害額を補償してもらうためには、カード会員がいくつかの重要な義務を果たしている必要があります。これらの条件を満たしていないと、補償が受けられない可能性があるため、必ず覚えておきましょう。

【補償適用のための主要な条件】

- カード会社への迅速な連絡:紛失・盗難に気づいたら、直ちにカード会社に届け出ることが絶対条件です。

- 警察への遺失届(または盗難届)の提出:前述の通り、警察に届け出て受理番号を取得しておくことが、多くの場合で必須となります。

- 補償対象期間内の不正利用であること:多くのカード会社では、「カード会社に届け出た日から遡って60日間」に発生した不正利用を補償の対象としています。つまり、紛失に気づくのが遅れ、届け出が遅れると、61日以上前の不正利用は補償されないリスクがあります。

- カード会員に重大な過失がないこと:カードの管理方法などに問題がなかったことが前提となります。

これらの条件を満たし、カード会社の調査の結果、第三者による不正利用であると認められれば、原則として損害額は会員に請求されません。すでに引き落とされてしまった後でも、後日返金されることになります。

補償の対象外となる主なケース

不正利用であっても、カード会員の管理状況や行動に問題があったと判断された場合は、「重大な過失」とみなされ、補償の対象外となることがあります。どのようなケースが補償されないのかを理解しておくことは、日頃のカード管理意識を高める上でも非常に重要です。

| 補償の対象外となる主なケース | 具体的な状況の例 | なぜ補償されないのか |

|---|---|---|

| 暗証番号の管理不備 | ・生年月日、電話番号など推測されやすい暗証番号を設定していた。 ・暗証番号を記載したメモをカードと一緒に保管していた。 ・他人に暗証番号を教えてしまった。 |

暗証番号の管理は会員の最も基本的な義務であり、その漏洩は重大な過失とみなされるため。暗証番号が使用された取引は、原則として本人の利用と推定される。 |

| カード裏面の署名(サイン)がない | ・受け取ったカードに一度も署名していなかった。 | 署名は、カードが本人によって利用されていることを示す重要な要素。署名がない状態での紛失は、基本的な管理義務を怠ったと判断される。 |

| カードの貸し借り | ・家族や友人にカードを貸した結果、不正に利用された。 | クレジットカードは、カードに名義が記載されている本人しか利用できない。他人への貸与は会員規約で固く禁じられており、補償の対象外となる。 |

| 故意または重大な過失 | ・自動車内など、無防備な場所にカードを放置していた。 ・酔って財布を置き忘れるなど、注意義務を著しく欠いていた。 |

カード会員には、善良な管理者としての注意義務がある。常識的に考えて不注意が過ぎる状況での紛失・盗難は、自己責任と判断されることがある。 |

| 届出の遅延 | ・紛失から長期間経過してからカード会社に届け出た。 | 迅速な届け出は不正利用の拡大を防ぐための会員の義務。届け出が遅れると、その間の損害は自己負担となる可能性がある。(例:届け出の61日以上前の被害) |

| 虚偽の申告 | ・実際には紛失していないのに、紛失したと偽って申告した。 | 詐欺行為にあたり、補償の対象外であることはもちろん、会員資格の剥奪や法的な責任を問われる可能性もある。 |

これらのケースに当てはまらないよう、日頃からカードの管理を徹底することが、自分自身の資産を守る上で最も効果的な対策となります。

もし紛失したカードが見つかったら?

利用停止と再発行の手続きをした後になって、カバンの奥や部屋の隅から紛失したと思っていたクレジットカードがひょっこり出てくることがあります。見つかって一安心、と思うかもしれませんが、ここで注意が必要です。一度手続きを進めたカードは、もはや単なるプラスチックの板と同じです。

見つかっても利用はできない

一度カード会社に連絡し、利用停止の手続きを行ったクレジットカードは、たとえ後から見つかったとしても、二度と使うことはできません。

利用停止の措置が取られた時点で、そのカードの情報はシステム上「無効」として登録されます。この措置はセキュリティを最優先するためのものであり、原則として取り消すことはできません。もし店舗で使おうとしても決済端末でエラーとなり、オンラインで使おうとしても承認が下りることはありません。

「再発行をキャンセルして、見つかったカードをまた使えるようにしてほしい」とカード会社に依頼しても、対応してもらうことは不可能です。これは、万が一、見つかったカードが実は一度第三者の手に渡っていた場合のリスクを完全に排除するためです。不正利用の温床となりかねないため、無効化されたカードの復活は認められていないのです。

したがって、古いカードが見つかった場合は、新しいカードの到着を待ち、届いた新しいカードを利用するようにしてください。

古いカードは正しく処分する

見つかった古いカードや、新しいカードが届いた後に手元に残った古いカード(更新前のカードなど)は、そのままゴミ箱に捨てるのは非常に危険です。悪意のある第三者の手に渡った場合、カード番号や氏名などの個人情報を盗み取られるリスクがあります。

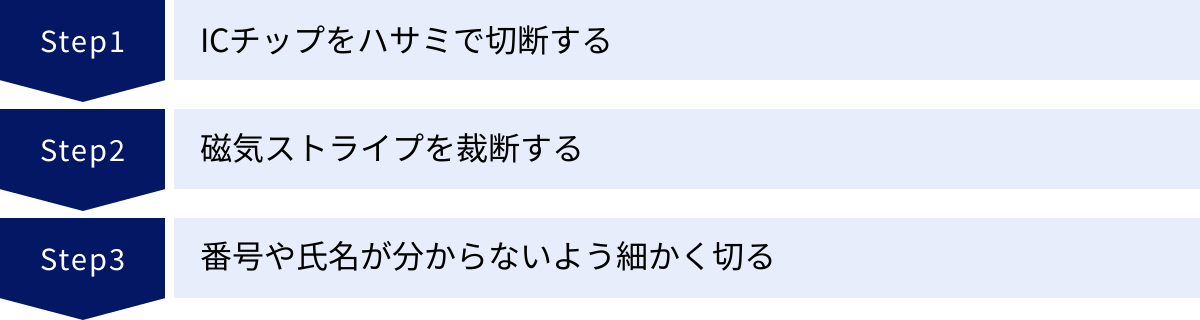

古いクレジットカードは、必ずハサミやシュレッダーを使って、物理的に破壊してから処分してください。処分の際には、特に以下の3つの部分を重点的に切断することが重要です。

- ICチップ:カード表面の左側にある金色の四角い部分です。ここには多くのカード情報が記録されているため、ハサミで複数回切り込みを入れ、確実に破壊します。

- 磁気ストライプ:カード裏面の上部にある黒い帯状の部分です。ここにもカード情報が記録されているため、ストライプを横切るようにハサミで切断します。

- カード番号、氏名、有効期限、セキュリティコード:これらの個人情報が読み取れないように、細かく裁断します。

裁断したカードの破片は、一度にまとめて捨てるのではなく、複数回に分けて異なるゴミ袋に入れて捨てると、さらに安全性が高まります。個人情報を守るための最後の重要な一手間として、正しい処分方法を徹底しましょう。

クレジットカードを紛失しないための5つの対策

これまで紛失後の対処法について解説してきましたが、最も良いのは言うまでもなく「紛失しないこと」です。日頃から少しの注意を払うだけで、紛失のリスクは大幅に減らすことができます。ここでは、今日から実践できる5つの具体的な対策を紹介します。

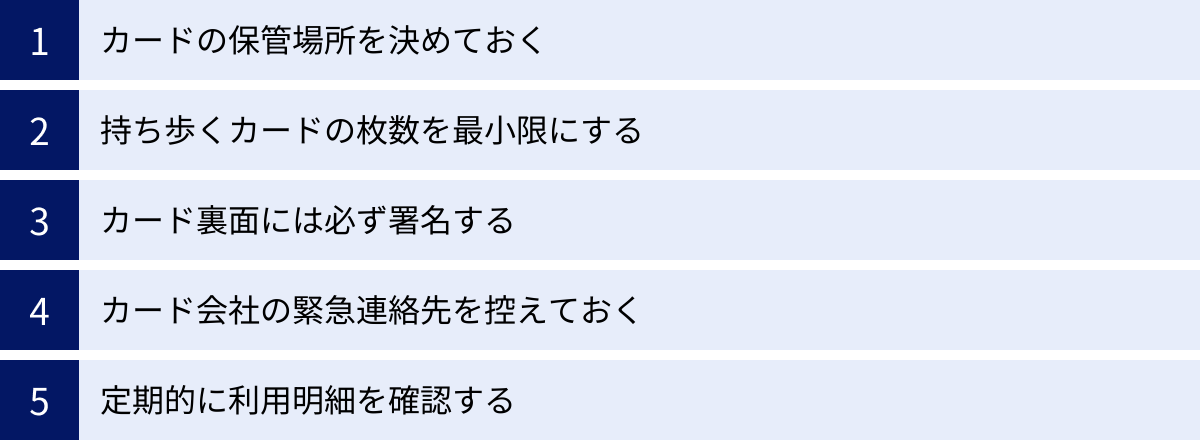

① カードの保管場所を決めておく

「いつもどこにしまったか分からなくなる」という方は、カードの定位置管理を徹底することから始めましょう。

外出時には、財布の中の特定のカードポケットを「クレジットカードの指定席」と決め、使った後は必ずそこに戻す癖をつけます。複数のポケットにバラバラに入れたり、上着のポケットやカバンに直接入れたりするのは、紛失の元です。

自宅で保管する際も同様です。使わないカードは、机の引き出しや専用のカードケースなど、決まった場所にまとめて保管します。こうすることで、「カードがない!」と慌てた時も、まずその定位置を確認すれば良いため、冷静に対応できます。単純なことですが、「使ったら戻す」という習慣が、最も効果的な紛失防止策の一つです。

② 持ち歩くカードの枚数を最小限にする

何枚ものクレジットカードやポイントカードで財布がパンパンになっていませんか? 持ち歩くカードは、本当に必要なものだけに絞りましょう。

万が一財布を紛失した場合、中に入っているカードの枚数が多ければ多いほど、利用停止の手続きをしなければならないカード会社が増え、手間が膨大になります。また、被害に遭うリスクもそれだけ高まります。

普段の生活で利用するカードは、メインで使うカード1枚と、予備のサブカード1枚の計2枚程度に厳選するのがおすすめです。特定の店舗でしか使わないカードや、利用頻度の低いカードは自宅に保管しておきましょう。これにより、紛失時のリスクと手間を最小限に抑えることができます。

③ カード裏面には必ず署名する

新しいクレジットカードが届くと、ついそのまま財布に入れてしまいがちですが、カード裏面の署名欄にサインすることは、法律上の義務ではありませんが、極めて重要な行為です。

署名には、主に2つの大きな役割があります。

- 不正利用の防止:店舗でカードを利用する際、店員は伝票のサインとカード裏面の署名が一致するかを確認する義務があります。署名がなければ、本人確認ができず、不正利用を見抜くことができません。

- 盗難保険の適用条件:前述の通り、多くのカード会社の規約では、カード裏面に署名がない状態での不正利用は、補償の対象外となる旨が定められています。署名を怠ることは「重大な過失」とみなされるリスクがあります。

署名は、漢字でもカタカナでも、ローマ字でも構いません。ご自身が普段使っている、書き慣れたサインを油性のボールペンやサインペンでしっかりと記入しましょう。この一手間が、あなたの資産を守る重要な防衛線となります。

④ カード会社の緊急連絡先を控えておく

いざクレジットカードを紛失した時、多くの人はパニックになり、「どこのカード会社だっけ?連絡先はどこ?」と、連絡先を探すところから始めなければなりません。この探している時間も、不正利用のリスクに晒されている時間です。

そうした事態を避けるためにも、保有しているクレジットカード会社の紛失・盗難デスクの電話番号を、あらかじめ控えておくことを強くおすすめします。

控える場所は、財布やカードケースとは別の場所が鉄則です。例えば、

- スマートフォンの連絡先やメモ帳アプリに登録しておく

- 自宅のデスクや手帳など、目につく場所にメモを貼っておく

こうしておくことで、万が一の時も、すぐに連絡先を見つけて電話をかけることができます。冷静な初動対応を可能にするための、重要な備えです。

⑤ 定期的に利用明細を確認する

クレジットカードの利用明細を、毎月きちんと確認する習慣は、紛失防止だけでなく、総合的なセキュリティ対策として非常に有効です。

月に一度はカード会社の会員サイトにログインし、利用明細に目を通して、身に覚えのない請求がないかを確認しましょう。これにより、紛失に気づいていないケース(いわゆる「いつの間にか紛失」)や、カード情報が盗まれて悪用される「スキミング」などの被害に、早期に気づくことができます。

不正利用は、気づくのが早ければ早いほど、被害の拡大を防ぎやすく、補償の手続きもスムーズに進みます。明細の確認は、家計管理に役立つだけでなく、あなた自身のカードセキュリティ意識を高め、異変をいち早く察知するための最高の習慣と言えるでしょう。