クレジットカードは、現金を持たずに買い物ができる便利な決済手段ですが、その仕組みを正しく理解せずに利用していると、「思ったより請求額が多かった」「いつ引き落とされるのかわからず、残高不足になってしまった」といったトラブルに陥ることがあります。

特に重要なのが「締め日」と「支払日」という2つの日付です。この2つの関係性を理解することが、クレジットカードを計画的に、そして賢く使いこなすための第一歩となります。

この記事では、クレジットカードの「締め日」と「支払日」の基本的な意味から、その仕組み、主要カード会社ごとの具体的な日付、確認方法、そして利用する上での注意点まで、網羅的に詳しく解説します。これからクレジットカードを作る初心者の方も、すでに利用しているけれど仕組みが曖昧な方も、この記事を読めば、ご自身のカード利用をより明確に管理できるようになるでしょう。

目次

クレジットカードの「締め日」と「支払日」とは

クレジットカードの利用サイクルを理解する上で、最も基本となるのが「締め日」と「支払日」です。この2つの言葉はよくセットで使われますが、それぞれの意味は明確に異なります。まずは、この基本的な定義からしっかりと押さえていきましょう。

締め日とは

クレジットカードの「締め日」とは、カード会社が一定期間のカード利用額を集計する最終日(締め切りの日)を指します。一般的には「〇月〇日締め」という形で表現されます。

例えば、「毎月15日締め」のクレジットカードの場合、前月の16日から当月の15日までの1ヶ月間に行ったショッピングやサービスの利用金額が、その月の請求対象として集計されます。この定められた期間(この例では前月16日〜当月15日)を「算定期間」や「集計期間」と呼ぶこともあります。

なぜこのような締め日が必要なのでしょうか。それは、カード会社が利用者に請求する金額を正確に確定させるためです。利用者がカードを使うたびに、その情報は加盟店(お店)からカード会社へ送られます。カード会社は、この膨大な量の利用データを一定期間で区切り、合計金額を算出することで、利用者一人ひとりへの請求額を決定します。この「区切り」の役割を果たすのが締め日なのです。

ここで一つ重要なポイントがあります。それは、締め日は必ずしも「カードを利用した日(利用日)」とイコールではないということです。正確には、「カードの利用データが加盟店からカード会社に到着し、処理が完了した日(計上日)」が基準となります。多くの場合は利用日と近い日付で処理されますが、店舗のデータ送信のタイミングや、特に海外での利用、インターネット通販などでは、データ到着までに数日かかることがあります。

そのため、締め日の直前にカードを利用した場合、その利用分が次の締め日に回され、支払いが1ヶ月後ろにずれることがあります。この「ズレ」については、後の章で詳しく解説しますが、まずは「締め日とは、請求額を計算するための締め切り日」と覚えておきましょう。

この締め日は、クレジットカード会社やカードの種類によって様々です。月末締めのカードもあれば、15日締め、10日締めのカードもあります。自分の持っているカードの締め日がいつなのかを把握することが、家計管理の第一歩となります。

支払日(引き落とし日)とは

クレジットカードの「支払日(ひきおとしび)」とは、締め日によって確定したカード利用額を、利用者が事前に登録した金融機関の預金口座から支払う日のことです。一般的に「引き落とし日」とも呼ばれ、こちらの呼称の方が馴染み深いかもしれません。

締め日が「請求額を計算する日」であるのに対し、支払日は「実際にそのお金を支払う日」です。この日に、カード会社は利用者の口座から自動で請求額を引き落とすことで、決済が完了します。

例えば、「毎月15日締め、翌月10日払い」のカードであれば、6月15日の締め日で確定した利用額は、翌月の7月10日に指定の口座から引き落とされます。このため、利用者は支払日である7月10日の前日までには、請求額以上の金額を口座に用意しておく必要があります。もし残高が1円でも不足していると、引き落としができず「支払い遅延(延滞)」という状態になってしまいます。

支払い遅延を起こすと、遅延損害金が発生したり、何よりも個人の信用情報に傷がついたりする可能性があります。信用情報に問題が生じると、将来的に住宅ローンや自動車ローンを組む際や、新しいクレジットカードを作る際の審査に悪影響を及ぼすことがあるため、支払日を厳守することは非常に重要です。

また、支払日は家計管理の基準となる重要な日です。給料日の直後に支払日を設定できるカードを選べば、残高不足のリスクを減らすことができます。逆に、給料日前に支払日が来ると、資金繰りに苦労するかもしれません。このように、支払日は利用者のキャッシュフローに直接影響を与えるため、カードを選ぶ際の重要な比較ポイントの一つにもなります。

なお、支払日が土曜日、日曜日、祝日といった金融機関の休業日にあたる場合は、一般的にその翌営業日に引き落としが行われます。例えば、支払日の10日が土曜日だった場合、引き落としは翌週の月曜日(12日)に行われる、といった具合です。

このように、「締め日」で請求額が固まり、「支払日」でその額が引き落とされるという一連の流れをセットで理解することが、クレジットカードを安心して、そして計画的に利用するための基本中の基本と言えるでしょう。

締め日と支払日の仕組みを図解

「締め日」と「支払日」の基本的な意味を理解したところで、次にその仕組みを具体的な流れに沿って見ていきましょう。クレジットカードの利用から支払いまでのサイクルを時系列で追うことで、「いつ使った分が、いつ引き落とされるのか」が明確になります。

具体例で見る締め日から支払日までの流れ

ここでは、架空のクレジットカード「Aカード(毎月15日締め、翌月10日払い)」を例に、利用者が6月10日に1万円、7月1日に3万円の買い物をした場合の支払いサイクルを解説します。

【前提条件】

- カード: Aカード

- 締め日: 毎月15日

- 支払日: 翌月10日(締め日の約25日後)

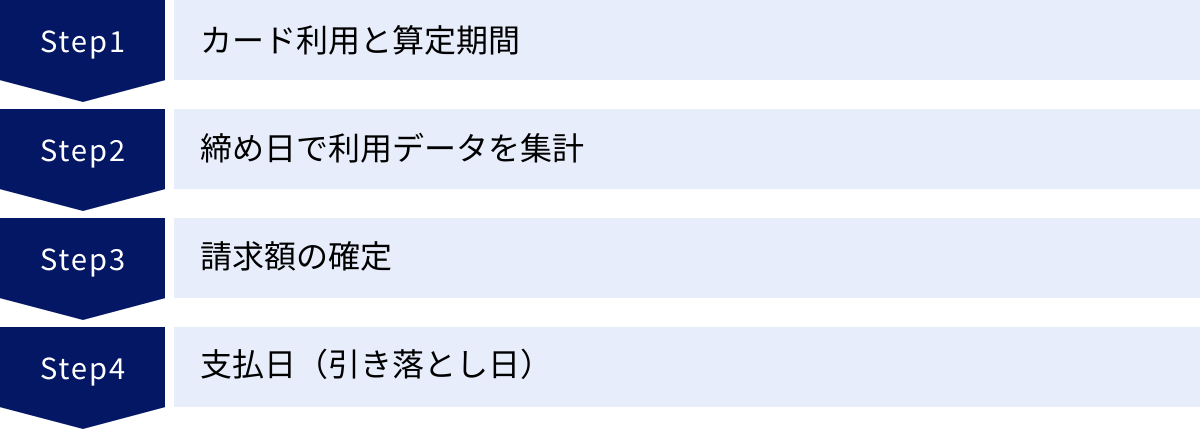

ステップ①:カード利用と算定期間(5月16日~6月15日)

このカードの6月の締め日に向けた算定期間は、「5月16日から6月15日まで」です。

利用者が6月10日に行った1万円の買い物は、この期間内の利用に該当します。したがって、この1万円は6月15日の締め日で集計される対象となります。

- 5月16日~6月14日の利用: 6月15日締めの対象

- 6月10日の利用(1万円): 6月15日締めの対象

- 6月15日の利用: 原則として6月15日締めの対象(ただし後述の注意点あり)

一方、7月1日に行った3万円の買い物は、6月15日を過ぎているため、この締め日の集計対象には含まれません。

ステップ②:締め日(6月15日)

6月15日になると、カード会社は算定期間中(5月16日~6月15日)の利用データを集計し、請求額の計算を開始します。この時点での請求対象は、6月10日に利用した1万円です。

- 締め日: 6月15日

- 集計対象: 5月16日~6月15日の利用分

- 今回の対象額: 1万円(6月10日利用分)

ステップ③:請求額の確定(6月20日~25日頃)

締め日を過ぎてから数日後、カード会社は集計した金額を「請求確定額」として正式に決定します。この確定情報は、会員専用のウェブサイトやスマートフォンアプリで確認できるようになり、多くの場合はメールでも「ご請求額確定のお知らせ」といった形で通知が届きます。

- 請求確定日: 6月25日頃

- 確定請求額: 10,000円

- 確認方法: 会員サイト、アプリ、メールなど

この時点で、利用者は「次の支払日にいくら引き落とされるのか」を正確に把握できます。

ステップ④:支払日(引き落とし日)(7月10日)

そして、締め日の翌月である7月10日、確定した請求額である1万円が、利用者が指定した銀行口座から自動で引き落とされます。利用者は、この日の前営業日までに口座に1万円以上を入金しておく必要があります。

- 支払日: 7月10日

- 引き落とし額: 10,000円

- 利用者の準備: 7月9日までに口座に10,000円以上を入金

これで、6月10日利用分の一連の決済サイクルが完了しました。

【その後の流れ:翌月のサイクル】

では、7月1日に利用した3万円の支払いはどうなるでしょうか。

この利用は6月15日の締め日を過ぎているため、次の締め日である7月15日の集計対象となります。

- 算定期間: 6月16日~7月15日

- 締め日: 7月15日

- 請求額確定: 7月25日頃

- 支払日: 8月10日

このように、7月1日の利用分は、約1ヶ月半後の8月10日に引き落とされることになります。

【重要な注意点:締め日ギリギリの利用】

ここで注意したいのが、締め日当日の利用やその直前の利用です。

例えば、6月15日の夜にオンラインショッピングをしたとします。利用者が操作を完了したのは6月15日ですが、そのECサイト(加盟店)がカード会社へ売上データを送信するのが翌日6月16日になった場合、カード会社がデータを受け取るのは6月16日以降になります。

その結果、この利用分は6月15日の締め日に間に合わず、翌月の7月15日締めに回されてしまいます。支払いも翌々月の8月10日になるのです。

このように、実際の支払いタイミングは「利用日」ではなく、あくまで「カード会社に利用データが到着した日」で決まります。 このタイムラグを理解しておくことは、予期せぬ請求のズレを防ぐために非常に重要です。

この一連の仕組みを理解することで、利用者は「いつ、いくら使ったから、次の支払いはいくらで、その次はいくらになる」という見通しを立てられるようになり、計画的な資金管理が可能になります。

主要クレジットカード会社の締め日・支払日一覧

クレジットカードの締め日と支払日は、カードを発行する会社によって大きく異なります。複数のカードをお持ちの場合、それぞれのサイクルを正確に把握しておくことが、支払い遅延を防ぎ、スマートな家計管理を行う上で不可欠です。

ここでは、日本国内で利用者の多い主要なクレジットカード会社について、それぞれの基本的な締め日と支払日のパターンを一覧でご紹介します。

【注意】

- 以下の情報は、各カード会社の標準的なパターンです。カードの種類(提携カードなど)や申込時の選択、利用する金融機関によって異なる場合があります。

- ご自身の正確な締め日・支払日は、必ずカード会社の会員専用サイトや利用代金明細書でご確認ください。

| カード会社名 | 主な締め日 | 主な支払日(引き落とし日) | 参照元 |

|---|---|---|---|

| 三井住友カード | ①毎月15日 ②毎月末日 |

①翌月10日 ②翌月26日 |

三井住友カード公式サイト |

| JCBカード | 毎月15日 | 翌月10日 | JCBカード公式サイト |

| 楽天カード | 毎月末日 | 翌月27日 | 楽天カード公式サイト |

| dカード | 毎月15日 | 翌月10日 | dカード公式サイト |

| セゾンカード | 毎月末日 | 翌々月4日 | セゾンカード公式サイト |

| イオンカード | 毎月10日 | 翌月2日 | イオンカード公式サイト |

| エポスカード | ①毎月27日 ②毎月4日または5日 |

①翌月27日 ②翌月4日 |

エポスカード公式サイト |

| PayPayカード | 毎月末日 | 翌月27日 | PayPayカード公式サイト |

| au PAY カード | 毎月15日 | 翌月10日 | au PAY カード公式サイト |

| アメリカン・エキスプレス・カード | 会員ごとに個別設定 | 締め日により個別設定 | アメリカン・エキスプレス公式サイト |

以下で、各カード会社の特徴を詳しく見ていきましょう。

三井住友カード

三井住友カードの支払いサイクルは、主に2つのパターンから選択できます。

- 毎月15日締め → 翌月10日払い

- 毎月末日締め → 翌月26日払い

申し込み時にどちらかのパターンを選択するのが一般的です。給料日が25日の人であれば「26日払い」を選ぶなど、ご自身のキャッシュフローに合わせて選べるのが大きな特徴です。カード入会後でも、会員サービス「Vpass」から支払い日の変更手続きが可能な場合があります。(参照:三井住友カード公式サイト)

JCBカード

JCBが発行するプロパーカード(JCBオリジナルシリーズなど)の締め日・支払日は、原則として以下の通りです。

- 毎月15日締め → 翌月10日払い

多くの金融機関でこのサイクルが適用されますが、一部の提携カードや金融機関によっては異なる場合があるため、自身のカードの情報を確認することが重要です。(参照:JCBカード公式サイト)

楽天カード

楽天カードの締め日・支払日は、シンプルで分かりやすいのが特徴です。

- 毎月末日締め → 翌月27日払い

ただし、一つ注意点があります。楽天市場で楽天カードを利用した場合の締め日は、毎月25日となります。月末ギリギリに楽天市場で買い物をすると、その月の請求ではなく翌月の請求に含まれる可能性があるため、楽天市場を頻繁に利用する方はこの点を覚えておくと良いでしょう。(参照:楽天カード公式サイト)

dカード

NTTドコモが発行するdカードの締め日・支払日は以下の通りです。

- 毎月15日締め → 翌月10日払い

JCBカードなどと同じ、利用者にとって馴染み深いサイクルと言えます。(参照:dカード公式サイト)

セゾンカード

セゾンカードは、他の多くのカード会社と異なる特徴的な支払いサイクルを採用しています。

- 毎月末日締め → 翌々月4日払い

「翌々月」というのが最大のポイントです。例えば、6月1日から6月30日までに利用した分は、7月ではなく、8月4日に引き落とされます。支払いまでの期間が最も長いカードの一つであり、キャッシュフローに余裕を持たせたい場合に非常に有利です。この特徴を理解して戦略的に利用するユーザーも少なくありません。(参照:セゾンカード公式サイト)

イオンカード

イオングループでの特典が豊富なイオンカードの締め日・支払日は以下の通りです。

- 毎月10日締め → 翌月2日払い

支払日が月初(2日)に設定されているのが特徴です。給料日が月末の企業に勤めている方にとっては、給料が入った直後に引き落とされるため、管理しやすいサイクルと言えるでしょう。(参照:イオンカード公式サイト)

エポスカード

マルイグループが発行するエポスカードは、2つの支払いコースから選択できます。

- 「27日払い」コース: 毎月27日締め → 翌月27日払い

- 「4日払い」コース: 毎月4日または5日締め → 翌月4日払い

自身の希望に合わせて支払い日を選べる柔軟性があります。申し込み後に変更することも可能です。(参照:エポスカード公式サイト)

PayPayカード

PayPayとの連携が強みのPayPayカードの締め日・支払日は、楽天カードと似ています。

- 毎月末日締め → 翌月27日払い

こちらも月末締めで、支払日が給料日(25日)の後に来ることが多いため、利用者にとって分かりやすく管理しやすいサイクルです。(参照:PayPayカード公式サイト)

au PAY カード

auフィナンシャルサービスが発行するau PAY カードの締め日・支払日は以下の通りです。

- 毎月15日締め → 翌月10日払い

dカードやJCBカードと同様の、一般的なサイクルとなっています。(参照:au PAY カード公式サイト)

アメリカン・エキスプレス・カード

アメリカン・エキスプレス・カード(アメックス)は、他のカード会社とは異なり、締め日・支払日の設定方法が特殊です。

- 締め日・支払日: カード会員ごとに個別に設定される

画一的な締め日・支払日は存在せず、カードが発行されたタイミングなどに応じて、会員一人ひとりに異なる支払日が割り当てられます。ご自身の支払日は、会員専用オンライン・サービスやカード送付時の台紙で確認する必要があります。締め日は、その支払日から逆算して設定されます。(参照:アメリカン・エキスプレス公式サイト)

このように、カード会社ごとに締め日・支払日は千差万別です。 複数のカードを持つ場合は、それぞれのサイクルを混同しないよう、アプリやカレンダーなどで管理することをおすすめします。

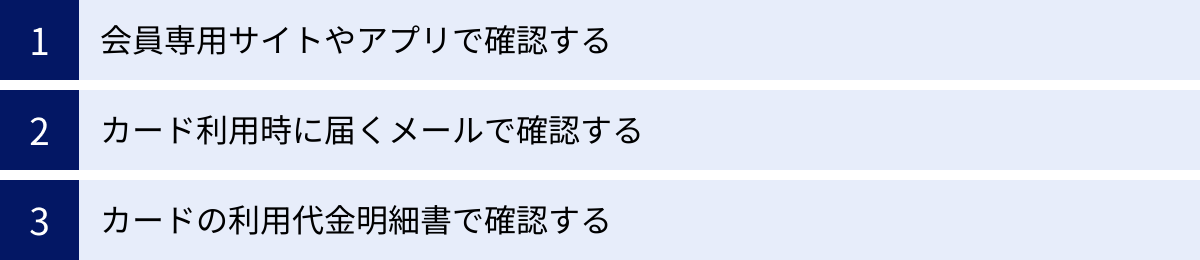

締め日と支払日を確認する3つの方法

自分の持っているクレジットカードの締め日と支払日がわからなくなってしまった、あるいは正確な請求額を把握したい、という場面は少なくありません。そんな時に、迅速かつ確実に情報を確認するための3つの主な方法をご紹介します。現代ではデジタルでの確認が主流となっており、非常に便利です。

① 会員専用サイトやアプリで確認する

最も確実で便利な方法が、各カード会社が提供している会員専用のウェブサイトやスマートフォンアプリを利用することです。 ほとんどのカード会社がこれらのサービスを無料で提供しており、一度登録すれば24時間365日、いつでもどこでも自分のカード情報を確認できます。

【確認できる主な情報】

- 次回の締め日と支払日

- 次回の請求確定額(または現時点での利用額)

- 利用明細(日付、店舗名、金額など)

- 過去数ヶ月~数年分の利用明細

- 現在の利用可能額

- 保有ポイント数

【利用方法】

- 各カード会社の公式サイトから、会員専用サイト(例:三井住友カードの「Vpass」、JCBの「MyJCB」など)にアクセスします。

- 初回利用時は、カード番号や個人情報を入力してIDとパスワードを登録します。

- 登録したIDとパスワードでログインします。

- トップページや「ご利用明細」「ご請求額照会」といったメニューから、必要な情報を確認します。

スマートフォンアプリも同様の手順で利用でき、一度ログインすれば指紋認証や顔認証で手軽にアクセスできるものが多く、非常に便利です。プッシュ通知機能をオンにしておけば、請求額が確定したタイミングでお知らせが届くため、確認漏れを防ぐことができます。

紙の明細書が届くのを待つ必要がなく、最新の利用状況をリアルタイムに近い形で把握できるため、使いすぎの防止や不正利用の早期発見にも繋がります。クレジットカードを持ったら、まず会員サイトとアプリの登録を済ませておくことを強くおすすめします。

② カード利用時に届くメールで確認する

カード会社にメールアドレスを登録しておくと、請求額が確定したタイミングでお知らせメールが届くサービスが一般的です。

【メールの主な内容】

- 件名:「【〇〇カード】ご請求額確定のお知らせ」「お支払い日のご案内」など

- 本文:支払日、請求確定額、明細確認ページへのリンクなど

このメールを受け取ることで、「そろそろ支払いの準備をしなければ」というリマインダーになります。メール本文に記載されたリンクをクリックすれば、そのまま会員専用サイトにアクセスして詳細な明細を確認できるため、非常にスムーズです。

【注意点】

- 迷惑メール対策: カード会社からの重要なメールが、迷惑メールフォルダに自動で振り分けられてしまうことがあります。定期的に迷惑メールフォルダもチェックするか、カード会社のドメインを「受信許可リスト」に設定しておくと安心です。

- フィッシング詐欺: カード会社を装った偽のメール(フィッシングメール)にも注意が必要です。メール内のリンクを安易にクリックせず、必ず送信元のメールアドレスが公式なものであるかを確認しましょう。不安な場合は、メールのリンクからではなく、ブックマークしておいた公式サイトからログインする習慣をつけることが最も安全です。

メールは手軽な確認手段ですが、これらの注意点を理解した上で活用することが大切です。

③ カードの利用代金明細書で確認する

従来からある方法が、郵送で自宅に届く「カードご利用代金明細書」を確認することです。

【明細書の主な記載内容】

- お支払日(引き落とし日): 最も目立つ場所に大きく記載されています。

- 今回ご請求額: 引き落とされる合計金額です。

- ご利用期間(締め日): 今回の請求がいつからいつまでの利用分なのかが明記されています。

- ご利用明細: 日付、利用店名、支払い区分、金額などが一覧で記載されています。

紙の明細書は、手元に物理的な記録として残るため、家計簿をつけたり、確定申告などで過去の支出を証明したりする際に便利です。

しかし、近年は環境保護やコスト削減の観点から「ペーパーレス化」が進んでおり、多くのカード会社ではウェブ明細(Web明細)への切り替えを推奨しています。紙の明細書の発行を有料(1通あたり100円前後)とし、ウェブ明細に切り替えると年会費が割引になったり、ポイントが付与されたりする特典を設けている会社も少なくありません。

また、郵送の場合、請求額が確定してから自宅に届くまで数日間のタイムラグが生じます。そのため、最新の情報をいち早く、そして正確に知るためには、やはり①で紹介した会員専用サイトやアプリの活用が最も優れた方法と言えるでしょう。

クレジットカードの締め日・支払日に関する4つの注意点

クレジットカードの締め日と支払日の仕組みを理解することは、計画的なカード利用の基本です。しかし、そこにはいくつかの注意点や、利用者が陥りやすい落とし穴が存在します。ここでは、特に知っておくべき4つの重要な注意点を解説します。

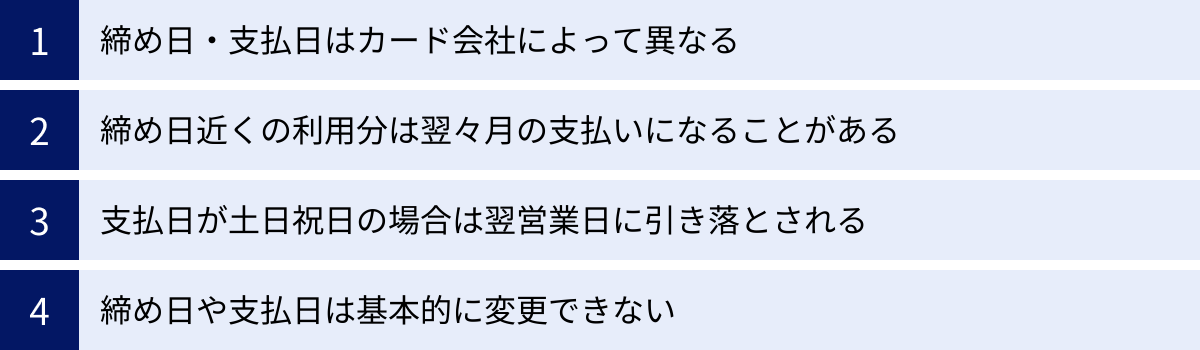

① 締め日・支払日はカード会社によって異なる

前の章で詳しく解説した通り、締め日と支払日の組み合わせは、カード会社やカードの種類によって千差万別です。

- 「月末締め/翌月27日払い」のAカード

- 「15日締め/翌月10日払い」のBカード

- 「10日締め/翌月2日払い」のCカード

このように複数のカードを持っている場合、それぞれのサイクルを混同してしまうリスクがあります。「Aカードの感覚でBカードを使っていたら、思ったより早く支払日が来てしまった」という事態は、残高不足を引き起こす典型的なパターンです。

特に、メインカードとサブカードを使い分けている方は注意が必要です。対策としては、スマートフォンのカレンダーアプリに各カードの支払日を登録したり、家計簿アプリと連携させたりして、支払いスケジュールを可視化することが有効です。

また、同じカード会社であっても、例えば「プロパーカード」と「提携カード」では支払いサイクルが異なるケースもあります。「前に持っていた同じ会社のカードはこうだったから」という思い込みは禁物です。新しくカードを作った際は、必ずそのカード自身の締め日と支払日を最初に確認する習慣をつけましょう。

② 締め日近くの利用分は翌々月の支払いになることがある

これは非常に重要なポイントであり、多くの利用者が混乱しやすい点です。クレジットカードの請求は、「カードを利用した日」ではなく、「加盟店(お店)からカード会社へ利用データが届いた日(計上日)」に基づいて行われます。

このデータ伝送にはタイムラグが生じることがあり、特に締め日ギリギリのタイミングでカードを利用すると、請求が1ヶ月後ろにずれることがあります。

【請求がずれやすいケースの具体例】

- 締め日当日の夜間の利用: 店舗のレジを締めた後や、オンラインショップのシステム処理の都合で、データ送信が翌営業日になることがあります。

- 海外での利用: 海外の加盟店からのデータ伝送は、時差や経由するネットワークの都合で国内利用よりも時間がかかる傾向があります。

- ETCカードの利用: 高速道路の利用データは、各道路会社からカード会社へ送られるため、実際に通行した日から計上日まで数週間かかることも珍しくありません。

- 公共料金や携帯電話料金の支払い: 各事業者の検針日や締め処理のタイミングによって、カード会社へのデータ到着日が毎月変動することがあります。

このタイムラグにより、「今月の支払いはこれくらいだろう」という予測が外れることがあります。「思ったより請求額が少ないな」と安心していたら、翌月にずれ込んだ利用分が加算されて請求額が跳ね上がり、慌ててしまうケースは後を絶ちません。

予期せぬ請求のズレは、家計管理の乱れや残高不足の直接的な原因になります。 締め日近くに大きな金額の買い物をした場合は、「もしかしたら来月ではなく、再来月の支払いになるかもしれない」と常に念頭に置き、会員サイトで利用明細が計上されているかをこまめに確認することが大切です。

③ 支払日が土日祝日の場合は翌営業日に引き落とされる

クレジットカードの利用代金の引き落としは、金融機関のシステムを通じて行われます。そのため、支払日(引き落とし日)が土曜日、日曜日、祝日といった金融機関の休業日にあたる場合、引き落としは行われず、その直後の営業日にずれます。

- 例1: 支払日が10日(土曜日)の場合 → 実際の引き落としは12日(月曜日)

- 例2: 支払日が10日(日曜日)で、11日(月曜日)が祝日の場合 → 実際の引き落としは12日(火曜日)

このルールは、給与振込など他の銀行取引と同様なので理解しやすいかもしれません。しかし、ゴールデンウィークやお盆休み、年末年始などの大型連休が絡むと、支払日が数日間大きく後ろにずれることがあるため、特に注意が必要です。

「連休明けの引き落としだから、まだ口座にお金を入れておかなくても大丈夫だろう」と考えていると、連休中についお金を使いすぎてしまい、引き落とし日当日に残高が足りなくなる、という失敗に繋がりかねません。

最も安全な対策は、支払日がいつであろうと、本来の支払日の前営業日までに必ず口座に必要な金額を入金しておくことです。 これを徹底すれば、連休などによるスケジュールのズレに慌てることはなくなります。

④ 締め日や支払日は基本的に変更できない

「自分の給料日は25日だから、支払日を毎月27日に変えたい」といったように、個人の都合に合わせて締め日や支払日を変更したいと考える方もいるでしょう。

しかし、多くのクレジットカード会社では、一度設定された締め日と支払日を利用者が自由に変更することは、原則としてできません。 これは、カード会社の膨大な顧客データを管理するシステムが、決められたサイクルで一括処理を行うように設計されているため、個別の変更に対応するのが非常に困難だからです。

ただし、一部例外もあります。例えば「三井住友カード」のように、複数の支払いパターン(例:10日払いと26日払い)を用意しており、会員サイトから変更手続きができるカード会社も存在します。

もし、どうしても現在のカードの支払日が自分のライフスタイル(特に給料日)と合わずに管理が難しいと感じる場合は、自分の給料日の直後に支払日が設定されている別のクレジットカードを新たに申し込む、というのも有効な解決策です。クレジットカードを選ぶ際には、ポイント還元率や年会費だけでなく、この「締め日・支払日」が自分にとって管理しやすいかどうか、という視点を持つことが重要です。

クレジットカードを計画的に利用する3つのポイント

クレジットカードの締め日と支払日の仕組みや注意点を理解した上で、さらに一歩進んで、カードをより計画的に、そして賢く使いこなすための3つの実践的なポイントをご紹介します。これらの習慣を身につけることで、使いすぎを防ぎ、キャッシュレス決済のメリットを最大限に享受できます。

① 利用明細をこまめに確認する

クレジットカードを計画的に利用するための最も基本的かつ最も重要な習慣は、利用明細をこまめに確認することです。 紙の明細書が月に一度届くのを待つのではなく、会員専用サイトやスマートフォンアプリを活用して、少なくとも週に一度、できれば数日に一度は利用状況をチェックする癖をつけましょう。

【こまめな明細確認がもたらすメリット】

- 使いすぎの防止: 「今月はあといくら使えるか」という予算意識が常に働くようになります。現在の利用総額をリアルタイムに近い形で把握することで、無駄な出費を抑え、衝動買いを防ぐ効果が期待できます。家計簿をつけている方は、明細を見ながら記録することで、正確な支出管理が可能になります。

- 不正利用の早期発見: クレジットカードの利用で最も怖いのが、第三者による不正利用です。明細をこまめにチェックしていれば、万が一身に覚えのない請求があった場合に、即座に気づくことができます。不正利用は、発見とカード会社への報告が早ければ早いほど、被害の補償を受けやすくなります。 月に一度の確認では、発見が遅れ、対応が後手に回ってしまう可能性があります。

- 請求額のズレの把握: 前の章で解説した「締め日をまたいだ利用分のズレ」も、明細を確認することで把握できます。「締め日直前に使ったあの買い物は、今月の請求に含まれているか、それとも来月か」を確認することで、翌月以降の支払額を正確に予測し、資金計画を立てやすくなります。

「アプリを開いてログインする」というほんの数十秒の手間を習慣化するだけで、クレジットカード利用の安全性と計画性は飛躍的に向上します。

② 複数のカードを締め日・支払日で使い分ける

これは少し上級者向けのテクニックですが、複数のクレジットカードの締め日と支払日の特性を理解し、戦略的に使い分けることで、キャッシュフローを有利にコントロールできます。

例えば、以下の2枚のカードを持っているとします。

- カードA: 15日締め/翌月10日払い

- カードB: 月末締め/翌々月4日払い(セゾンカードなど)

この2枚を以下のように使い分けることで、支払いを先延ばしにすることが可能です。

- 毎月1日から15日まで: カードB(月末締め)を利用する。

- この期間の利用分は、当月末日に締め切られ、支払いは翌々月の4日になります。

- 毎月16日から月末まで: カードA(15日締め)を利用する。

- この期間の利用分は、翌月の15日に締め切られ、支払いは翌々月の10日になります。

このように使い分けることで、どのタイミングで買い物をしても、実際の支払いまでの期間を約1ヶ月半~2ヶ月程度に最大化できます。 これは、手元の現金をできるだけ長く置いておきたい場合や、大きな出費の支払いを少しでも先に延ばしたい場合に有効なテクニックです。

【使い分けの注意点】

- 管理の複雑化: この方法は、どのカードをいつ使ったか、それぞれの支払日はいつかを正確に把握していることが大前提です。管理を怠ると、かえって支払日を忘れてしまい、延滞を招くリスクがあります。

- ポイントの分散: 利用するカードが複数に分かれるため、貯まるポイントも分散します。特定のカードにポイントを集中させて早く特典に交換したい、という方には不向きな場合があります。

この使い分け方法は、各カードの特性を完全に理解し、自己管理能力に自信のある方におすすめのテクニックと言えるでしょう。

③ 支払いが難しい場合は支払い方法の変更を検討する

急な出費が重なるなどして、次の支払日に一括での支払いが難しい状況に陥ることもあり得ます。そんな時に支払い遅延を起こしてしまう前に、検討すべき選択肢が「支払い方法の変更」です。

多くのカード会社では、一括払いで利用した分を、後から「分割払い」や「リボ払い」に変更できるサービスを提供しています。(「あとから分割」「あとからリボ」などと呼ばれます)

- 分割払い: 請求額を指定した回数(例:3回、6回、12回など)に分けて支払う方法です。支払回数に応じて所定の手数料(金利)がかかりますが、月々の支払い負担を平準化できます。

- リボ払い(リボルビング払い): 利用残高に応じて、毎月の支払額がほぼ一定になる支払い方法です。月々の負担は軽くなりますが、元金が減りにくく、気づかないうちに手数料が膨らんでしまうリスクがあります。リボ払いはその仕組みを十分に理解しないまま安易に利用すると、返済が長期化しやすいため、利用には細心の注意が必要です。

これらの支払い方法の変更は、会員専用サイトやアプリから簡単に行える場合が多いです。

重要なのは、これらの方法はあくまで一時的な負担を軽減するための手段であり、手数料が発生するため最終的な支払総額は一括払いよりも増えるということです。 支払い遅延による信用情報へのダメージを避けるための緊急避難的な措置と捉え、恒常的な利用は避けるべきです。もし頻繁に支払いが苦しくなるようであれば、根本的な家計の見直しが必要なサインかもしれません。

締め日と支払日に関するよくある質問

ここでは、クレジットカードの締め日と支払日に関して、利用者から特によく寄せられる質問とその回答をまとめました。多くの人が抱く疑問を解消していきましょう。

Q. 支払日に引き落としができなかった場合はどうなりますか?

預金口座の残高不足などが原因で、支払日に利用代金の引き落としができなかった場合、いわゆる「支払い遅延(延滞)」の状態になります。この場合、いくつかの不利益が生じる可能性があり、迅速な対応が求められます。

すぐにカード会社へ連絡する

まず利用者が取るべき最も重要な行動は、引き落としができなかったことに気づいた時点で、すぐにカード会社のコールセンターやカスタマーサービスに連絡することです。放置しておくのが最も状況を悪化させます。連絡をして、引き落としができなかった旨を正直に伝え、どのように支払えばよいか指示を仰ぎましょう。誠実に対応することで、その後の手続きもスムーズに進みます。

再引き落としまたは振込で支払う

引き落としができなかった後の対応は、カード会社によって異なります。主なパターンは以下の2つです。

- 再引き落とし: 一部のカード会社や提携している金融機関では、後日(翌日など)に再度、口座からの引き落としを試みてくれる場合があります。この場合、再引き落とし日の前までに入金しておけば問題は解決します。

- 銀行振込: カード会社から指定された銀行口座へ、利用者が直接振り込んで支払う方法です。この場合、振込手数料は利用者負担となるのが一般的です。振込先の口座情報や支払うべき正確な金額(遅延損害金が含まれる場合がある)を、必ずカード会社に確認してから手続きを行いましょう。

遅延損害金が発生する可能性がある

支払いが遅れた場合、そのペナルティとして「遅延損害金」が発生します。これは、支払日の翌日から実際に入金が確認される日までの日数に応じて、日割りで計算されるのが一般的です。遅延損害金の利率は法律で上限が定められており、多くのカード会社で年率14.6%程度に設定されています。支払いが遅れるほど、この金額は増えていきます。

さらに深刻なのが、個人の信用情報への影響です。支払い遅延の情報は、信用情報機関(CIC、JICCなど)に記録されます。短期間の遅延であればすぐに大きな問題にはならないかもしれませんが、延滞が長期化したり、繰り返されたりすると、「金融上の取引において約束を守らなかった」というネガティブな情報(異動情報)として登録されてしまいます。この記録は数年間残るため、将来的に住宅ローン、自動車ローン、新たなクレジットカードの審査などに通過することが極めて困難になる可能性があります。たった一度の延滞が、将来のライフプランに大きな影響を及ぼしかねないことを、肝に銘じておく必要があります。

Q. 利用日と締め日はどちらが適用されますか?

この質問は、クレジットカードの仕組みを理解する上で非常に重要なポイントです。結論から言うと、請求の基準となるのは単純な「利用日」ではありません。

カード利用データがカード会社に届いた日が基準になる

クレジットカードの請求サイクルにおいて、実際に適用されるのは「利用日(ユーザーがカードを使った日)」そのものではなく、「加盟店(お店)からカード会社に、その利用データ(売上票)が到着し、社内システムで処理された日」です。この日を「計上日」や「売上確定日」などと呼ぶこともあります。

多くの場合は利用日から数日以内にデータが到着しますが、様々な要因でタイムラグが発生します。

- 加盟店の締め処理: 小規模な店舗などでは、売上データを毎日ではなく、数日分まとめてカード会社に送信することがあります。

- 決済代行会社の介在: 特にオンラインショップなどでは、店舗とカード会社の間に決済代行会社が入ることが多く、その処理時間も影響します。

- 特殊な利用: 海外利用、ETCカード、公共料金の支払い、ガソリンスタンドでの給油などは、データ処理のフローが複雑なため、タイムラグが大きくなる傾向があります。

このため、利用者は「締め日ギリギリの利用は、次の締め日に回される可能性がある」ということを常に念頭に置いておく必要があります。自分の感覚では「今月分」と思っていても、カード会社の処理上は「来月分」として扱われることがあるのです。この仕組みを理解していないと、支払い計画にズレが生じ、家計管理を難しくする一因となります。

まとめ

本記事では、クレジットカードの「締め日」と「支払日」という2つの重要な日付を中心に、その基本的な仕組みから、主要カード会社ごとのパターン、確認方法、注意点、そして計画的な利用のポイントまでを網羅的に解説しました。

最後に、この記事の要点を改めて整理します。

- 「締め日」はカードの利用額を集計する締め切りの日であり、「支払日」はその確定した金額が口座から引き落とされる日です。この2つは必ずセットで理解することが重要です。

- 締め日と支払日のサイクルは、三井住友カード、JCB、楽天カードなど、カード会社によって大きく異なります。 複数のカードを持つ場合は、それぞれのサイクルを混同しないよう正確に把握し、管理する必要があります。

- ご自身のカードの正確な締め日・支払日を確認するには、24時間いつでも最新情報にアクセスできる会員専用サイトや公式アプリの利用が最も確実で便利です。

- クレジットカードの請求は「利用日」ではなく、「利用データがカード会社に到着した日(計上日)」が基準となります。そのため、締め日近くの利用は請求が翌月にズレることがあり、注意が必要です。

- 万が一、支払日に引き落としができなかった場合は、遅延損害金の発生や信用情報への悪影響といった深刻なデメリットがあります。放置せず、速やかにカード会社へ連絡・相談することが鉄則です。

- 日頃から利用明細をこまめにチェックする習慣は、使いすぎや不正利用の防止に繋がり、計画的なカードライフを送るための最も効果的な方法です。

クレジットカードは、その仕組みを正しく理解し、計画的に利用することで、私たちの生活をより豊かで便利なものにしてくれる強力なツールです。本記事で解説した知識を活用し、ご自身のキャッシュフローをしっかりと管理しながら、安全で快適なキャッシュレス生活をお送りください。