マイナンバーカードの普及とキャッシュレス決済の促進を目的として実施された「マイナポイント事業」。特に第2弾では最大20,000円分という大きな特典が注目を集めましたが、「申し込みはいつまでだったのだろう?」「もらったポイントはどうなるの?」といった疑問を持つ方も少なくないでしょう。

この記事では、マイナポイント第2弾の概要から、申し込み方法、注意点、そして気になる今後の展望まで、網羅的に詳しく解説します。申し込み期間は終了しましたが、本事業の仕組みを理解することで、今後の類似施策に備えることや、マイナンバーカードの利便性を再確認するきっかけになります。

目次

【結論】マイナポイント第2弾の申し込みは2023年9月30日で終了

まず結論からお伝えすると、マイナポイント第2弾の申し込みは、2023年9月30日をもってすべて終了しています。これ以降、新たにマイナポイントの申し込みを行うことはできません。

この事業は、大きく分けて3つのステップで構成されていました。

- マイナンバーカードの申請期限:2023年2月28日

- マイナポイントの申し込み期限:2023年9月30日

- ポイントの付与・利用

まず、マイナポイント第2弾の対象となるためには、2023年2月28日までにマイナンバーカードの交付申請を完了している必要がありました。この期限までに申請を行った人が、その後のポイント申し込みの対象者となります。

そして、対象者がポイントを受け取るためのキャッシュレス決済サービスを選択し、マイナポイントを申し込む期限が2023年9月30日でした。この日までに申し込みを完了させなければ、たとえ2月末までにカードを申請していても、ポイントを受け取る権利は失効してしまいました。

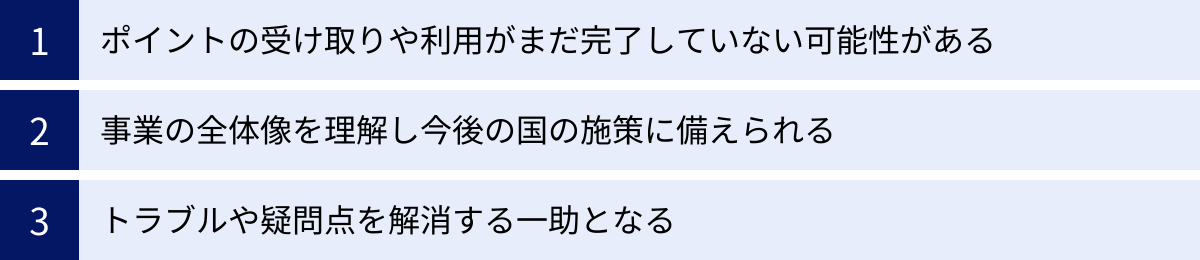

では、申し込みが終了した今、この記事を読む意味はあるのでしょうか。答えは「はい」です。その理由は主に3つあります。

第一に、ポイントの受け取りや利用がまだ完了していない可能性があるためです。マイナポイントは、選択したキャッシュレス決済サービスによってポイントの付与タイミングや有効期限が異なります。例えば、「20,000円分のチャージまたはお買い物」を条件とする特典の場合、申し込み期限である9月30日までに申し込みを済ませていれば、その後のチャージや買い物もポイント付与の対象となるケースがありました。また、付与されたポイントには有効期限が設定されている場合が多く、失効させないためにはその期限を把握しておく必要があります。

第二に、マイナポイント事業の全体像を理解することは、今後の国のデジタル施策を読み解く上で非常に重要だからです。この事業は、単なるポイント還元キャンペーンではありませんでした。国民一人ひとりにデジタルIDとしてのマイナンバーカードを普及させ、行政手続きのオンライン化やキャッシュレス社会の実現を加速させるという、大きな国家戦略の一環でした。この成功体験(あるいは課題)を元に、今後もマイナンバーカードを活用した新たなサービスやキャンペーンが展開される可能性は十分に考えられます。過去の事例を知ることは、未来への備えとなるのです。

第三に、マイナントラブルや疑問点を解消する一助となるからです。「家族の分を申し込んだはずだが、どうなっているか確認したい」「ポイントが課税対象になるのか知りたい」といった疑問は、申し込み期間が終了した後も生じます。本記事では、こうした注意点やよくある質問にも詳しく回答しており、過去の申し込みに関する疑問や不安を解消する手助けとなります。

このように、マイナポイント第2弾の申し込みは既に終了していますが、その仕組みや注意点を改めて確認することには大きな価値があります。本記事を通して、マイナポイント事業を振り返り、マイナンバーカードというインフラの重要性について理解を深めていきましょう。

そもそもマイナポイントとは?

マイナポイント第2弾の詳細を解説する前に、まずは「そもそもマイナポイントとは何だったのか」という基本的な部分からおさらいしましょう。この事業の目的や背景を理解することで、一連の施策が持つ意味合いをより深く把握できます。

国民のマイナンバーカード普及と消費活性化を目的とした事業

マイナポイント事業は、「マイナンバーカードの普及促進」と「消費の活性化・キャッシュレス決済の利用拡大」という2つの大きな目的を掲げた、国(総務省)が主導するプロジェクトでした。

第一の目的は、マイナンバーカードの普及促進です。マイナンバーカードは、単なる身分証明書ではありません。ICチップに搭載された電子証明書を活用することで、オンラインでの行政手続き(例:e-Taxでの確定申告、子育て関連の申請)や、コンビニでの各種証明書(住民票の写しなど)の取得が可能になる「デジタル社会のパスポート」と位置づけられています。政府は、このカードを国民に行き渡らせることで、行政サービスの効率化、国民の利便性向上、そして官民双方のデジタル化(DX)を強力に推進しようとしています。しかし、制度開始当初はカードの申請が伸び悩んでいました。そこで、「カードを取得すればお得なポイントがもらえる」というインセンティブを設けることで、国民の申請意欲を喚起し、普及率を一気に高める狙いがありました。

第二の目的は、消費の活性化とキャッシュレス決済の利用拡大です。マイナポイントは現金で給付されるのではなく、利用者が選んだキャッシュレス決済サービス(QRコード決済、電子マネー、クレジットカードなど)のポイントとして付与される仕組みでした。これにより、以下のような効果が期待されました。

- 消費の下支え・喚起: ポイントという形で消費を促し、特にコロナ禍で冷え込んだ個人消費を活性化させる経済対策としての一面がありました。

- キャッシュレス決済の普及: 日常的に現金を使っている層にキャッシュレス決済を体験してもらうきっかけを提供し、現金取り扱いのコスト削減やデータに基づいた経済分析の促進など、社会全体の生産性向上につなげる狙いがありました。

この事業は、2つのフェーズに分かれて実施されました。

- マイナポイント第1弾(2020年9月1日〜2021年12月31日)

- マイナンバーカードの新規取得者を対象に、キャッシュレス決済でのチャージまたは利用額の25%、最大5,000円分のポイントを付与。

- マイナポイント第2弾(2022年1月1日〜2023年9月30日)

- 第1弾の施策(最大5,000円分)を継続・拡大。

- 新たに「健康保険証としての利用申し込み(7,500円分)」と「公金受取口座の登録(7,500円分)」という2つの特典を追加。

第2弾で特典が拡充された背景には、単にカードを「持ってもらう」だけでなく、実際に「使ってもらう」フェーズへと移行させたいという政府の意図があります。健康保険証としての利用や公金受取口座の登録は、マイナンバーカードが持つ機能を国民に広く認知させ、日常生活に根付かせるための重要なステップだったのです。

この申し込み手続きの中心的な役割を担ったのが「マイキーID」です。これは、マイナンバーカードのICチップに記録された電子証明書を活用して、利用者本人が作成する任意のIDです。マイナポイントの申し込みでは、このマイキーIDと選択したキャッシュレス決済サービスを紐づけることで、「誰が」「どの決済サービスで」ポイントを受け取るのかを管理していました。マイナンバーそのものをシステムが預かるわけではないため、セキュリティ面でも配慮された設計となっていました。

総括すると、マイナポイント事業は、国民に直接的なメリット(ポイント還元)を提供することで、国の重要政策であるマイナンバーカードの普及と機能利用、そしてキャッシュレス社会への移行を加速させるための、戦略的な大規模キャンペーンであったといえます。

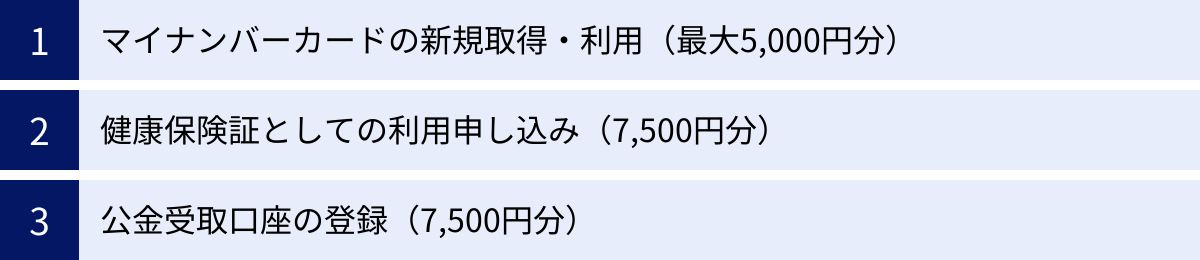

マイナポイント第2弾でもらえた3つの特典(最大20,000円分)

マイナポイント第2弾が大きな話題を呼んだ最大の理由は、その豪華な特典内容にあります。3つの施策をすべて利用することで、一人あたり最大で合計20,000円分ものポイントが付与されました。ここでは、それぞれの特典の具体的な内容と条件を詳しく見ていきましょう。

① マイナンバーカードの新規取得・利用(最大5,000円分)

これはマイナポイント事業の根幹となる特典で、第1弾から継続されたものです。まだマイナンバーカードを取得していない人や、取得はしたものの第1弾に申し込んでいない人が対象でした。

チャージまたは買い物で利用額の25%が還元される

この特典の仕組みは、「選択したキャッシュレス決済サービスでチャージまたはお買い物をすると、その利用額の25%がポイントとして還元される」というものです。

- 還元率: 25%

- 上限額: 5,000円分のポイント

- 上限に達するための利用額: 20,000円(20,000円 × 25% = 5,000円)

つまり、20,000円分の利用で、満額の5,000円分のポイントが受け取れる計算になります。20,000円を一度に使う必要はなく、申し込み後の利用額が累計で20,000円に達するまで、ポイント還元の対象となりました。

ポイント還元の対象となるアクションは、選択したキャッシュレス決済サービスによって異なり、主に以下の2つのタイプに分かれていました。

- チャージで還元: SuicaやWAON、nanacoなどの多くの電子マネーがこのタイプでした。例えば、登録したSuicaに20,000円をチャージした時点で、後日5,000円分のJRE POINTが付与される、といった具合です。先にチャージすることでポイントが確定するため、分かりやすい仕組みでした。

- お買い物で還元: PayPayや楽天ペイなどのQRコード決済、dカードなどのクレジットカードの多くがこのタイプでした。日々の買い物で利用した金額が累計され、その合計額の25%がポイントとして付与されます。例えば、登録したPayPayで合計20,000円の買い物をした時点で、5,000円分のPayPayポイントが付与される仕組みです。

どちらのタイプになるかは、申し込み時に選択する決済サービスに依存するため、利用者自身のライフスタイルに合ったサービスを選ぶことが重要でした。

② 健康保険証としての利用申し込み(7,500円分)

第2弾で新たに追加された目玉特典の一つが、この「健康保険証としての利用申し込み」です。これは、マイナンバーカードを健康保険証として利用するための登録を行うだけで、一律7,500円分のポイントが付与されるというものでした。

先の特典①とは異なり、チャージやお買い物といった利用額の条件は一切ありません。申し込み手続きを完了させるだけでポイントが付与されるため、多くの人にとって非常に魅力的な特典でした。

マイナンバーカードを健康保険証(通称「マイナ保険証」)として利用することには、ポイント付与以外にも以下のようなメリットがあります。

- 正確なデータに基づく医療: 過去の薬剤情報や特定健診の情報を医師や薬剤師と共有でき、より適切で質の高い医療を受けやすくなります。

- 手続きの簡素化: 高額療養費制度の限度額適用認定証がなくても、限度額を超える医療費の一時支払いが不要になる場合があります。また、転職や引っ越しをしても、新しい健康保険証の発行を待たずに、マイナンバーカードで医療機関を受診できます(保険者での手続きは別途必要)。

- 医療費の節約: マイナ保険証を利用して受付(オンライン資格確認)を行う方が、従来の健康保険証を利用するよりも医療費がわずかに安くなる場合があります。

政府としては、この特典をきっかけにマイナ保険証の利用者を増やし、医療分野のDXを推進する狙いがありました。7,500円分という高額なポイントは、そのための強力な後押しとなったのです。

③ 公金受取口座の登録(7,500円分)

第2弾のもう一つの新たな特典が、「公金受取口座の登録」です。こちらも健康保険証利用の申し込みと同様に、国からの給付金などを受け取るための預貯金口座をマイナンバーと共に国(デジタル庁)に登録するだけで、一律7,500円分のポイントが付与されました。

この特典も、チャージやお買い物などの条件はなく、登録手続きの完了のみでポイントが付与されます。

公金受取口座を登録しておくことのメリットは、主に以下の点です。

- 給付金の迅速な受け取り: 今後、国から緊急の経済対策や子育て支援などの給付金が支給される際、申請書類への口座情報の記入や通帳のコピーの提出などが不要になります。これにより、行政側の確認作業が大幅に効率化され、国民はよりスピーディに給付金を受け取れるようになります。

- 手続きの簡略化: 年金や児童手当、所得税の還付金など、さまざまな行政手続きにおいて、口座情報をその都度提出する手間が省けます。

この制度は、行政サービスのデジタル化と効率化を象徴するものであり、国民一人ひとりの口座情報をあらかじめ登録しておくことで、「プッシュ型」の迅速な支援を実現するための基盤となります。7,500円分のポイントは、この未来の行政サービスへの「先行登録」に対するインセンティブと位置づけられていました。

これら3つの特典を合計すると、5,000円分 + 7,500円分 + 7,500円分 = 最大20,000円分となり、これがマイナポイント第2弾の全容です。家族4人であれば最大80,000円分となり、家計にとっても非常に大きなインパクトのある施策でした。

マイナポイント第2弾の対象者

マイナポイント第2弾は、非常に多くの人が対象となる大規模な事業でしたが、誰でもポイントを受け取れたわけではありません。ここでは、対象者の具体的な条件について、改めて確認しておきましょう。

マイナンバーカードを持っている、またはこれから取得する日本在住者

マイナポイント第2弾の対象者は、非常にシンプルに定義されていました。それは、「マイナンバーカードを取得した(またはこれから取得する)、日本国内に居住する人」です。この条件をもう少し詳しく分解してみましょう。

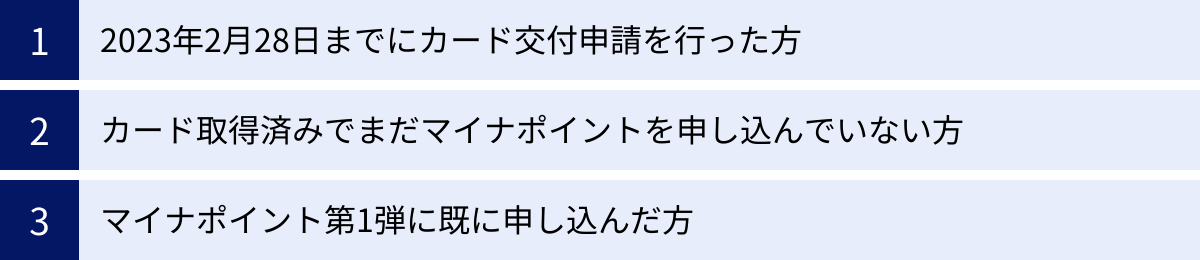

1. マイナンバーカードの保有

大前提として、マイナント事業はマイナンバーカードの普及を目的としているため、カードの保有が必須でした。具体的には、以下のいずれかに該当する必要がありました。

- 2023年2月28日までにマイナンバーカードの交付申請を行った方

- この期限が、第2弾のポイント付与対象となるための最終ラインでした。期限までに申請さえ済ませていれば、カードの受け取りが3月以降になったとしても、マイナポイントの申し込みは可能でした。

- 既にマイナンバーカードを取得済みで、まだマイナポイントを申し込んでいない方

- これには、第1弾(最大5,000円分)に申し込んでいない人も含まれます。これらの人は、第2弾の3つの特典すべて(最大20,000円分)に申し込むことができました。

- マイナポイント第1弾に既に申し込んだ方

- 第1弾で最大5,000円分のポイントを受け取った人も、第2弾の対象外ではありませんでした。ただし、対象となるのは新たに追加された「健康保険証としての利用申し込み(7,500円分)」と「公金受取口座の登録(7,500円分)」の2つの特典のみです。新規取得特典(最大5,000円分)を二重に受け取ることはできませんでした。

2. 日本国内の居住者

マイナンバー(個人番号)は、日本国内の市区町村に住民票を有するすべての人に付番されています。そのため、マイナポイントの対象者も「日本国内に住民票がある人」に限られていました。

重要なのは、国籍は問われなかったという点です。外国籍の方であっても、中長期在留者や特別永住者などで住民票があれば、マイナンバーカードを取得でき、マイナポイントの対象となりました。

3. 年齢制限なし

マイナポイント事業には年齢制限がありませんでした。これは非常に大きな特徴です。生まれたばかりの新生児から高齢者まで、マイナンバーカードを取得すれば誰でも対象となりました。

ただし、申し込み手続きには注意が必要でした。

- 15歳未満の未成年者および成年被後見人の場合、本人名義のキャッシュレス決済サービスで申し込むことは原則できず、法定代理人(親権者や後見人)名義の決済サービスで代理申し込みを行う必要がありました。

- 申し込み手続き自体は、本人が行うことが基本ですが、スマートフォンの操作が難しい高齢者などを家族がサポートすることも広く行われていました。

このように、マイナポイント第2弾は、国籍や年齢を問わず、日本に住むマイナンバーカード保有者(または期限内申請者)を広く対象としていました。一人あたり最大20,000円分という大きな特典が、年齢に関係なく付与されたことで、家族単位で申し込む動きが活発化し、マイナンバーカードの世帯カバー率向上にも大きく貢献したのです。

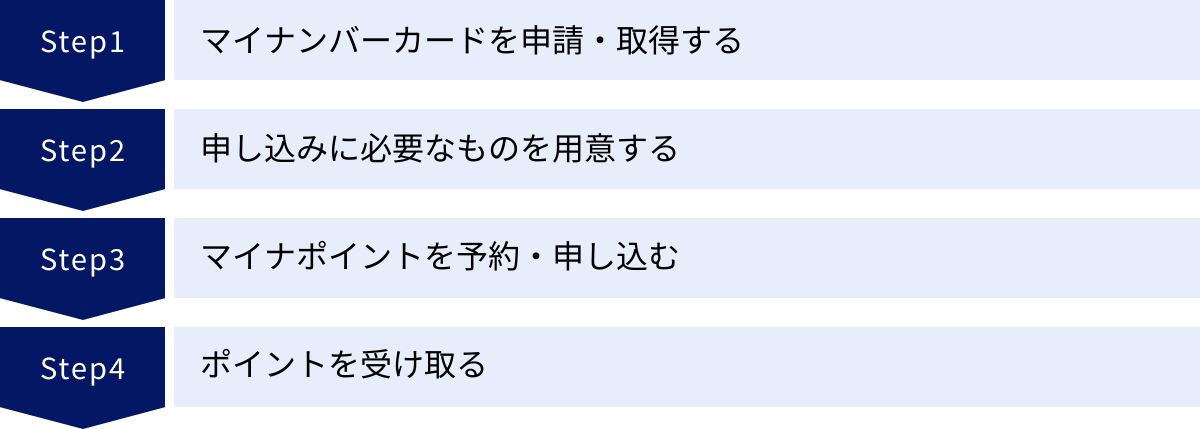

【4ステップ】マイナポイント申し込みから受け取りまでの流れ

マイナポイントを受け取るまでには、いくつかのステップを踏む必要がありました。ここでは、申し込み期間中に行われていた一連の流れを「①カード取得」「②準備」「③申し込み」「④受け取り」の4つのステップに分けて、具体的に解説していきます。これからマイナンバーカード関連の新たな施策が登場した際にも役立つ知識となるでしょう。

① マイナンバーカードを申請・取得する

全ての始まりは、マイナンバーカードの申請と取得です。マイナポイント第2弾の対象となるためには、2023年2月28日までに申請を完了させておく必要がありました。

主な申請方法は以下の4つです。

- スマートフォンによる申請: 個人番号通知カードや交付申請書に記載されたQRコードを読み取り、必要事項の入力と顔写真のデータをアップロードする方法。最も手軽で、多くの人がこの方法を利用しました。

- パソコンによる申請: 申請用WEBサイトにアクセスし、必要事項の入力と顔写真のデータをアップロードする方法。

- 郵送による申請: 交付申請書に必要事項を記入し、顔写真を貼り付けて郵送する方法。

- 証明写真機からの申請: マイナンバーカード申請に対応した証明写真機で、写真撮影と同時に申請手続きを行う方法。

申請後、不備がなければ通常約1ヶ月ほどで、住民票のある市区町村から「交付通知書(はがき)」が届きます。この通知書と本人確認書類などを持参し、指定された窓口へ本人が受け取りに行くことで、ようやくマイナンバーカードが手に入りました。この受け取りの際に、後の手続きで必須となる複数の暗証番号を設定することになります。

② 申し込みに必要なものを用意する

マイナポイントの申し込み手続きを進めるにあたり、事前に以下の3点を手元に準備する必要がありました。これらが一つでも欠けていると、手続きを進めることができませんでした。

マイナンバーカード

言うまでもなく、手続きの主役です。カードの券面に記載された情報ではなく、ICチップに格納された電子証明書を読み取るために、物理的なカード本体が必要でした。

数字4桁の暗証番号(利用者証明用電子証明書パスワード)

マイナンバーカードを受け取る際に自身で設定した、複数の暗証番号のうちの一つです。

- 署名用電子証明書パスワード: 英数字6〜16桁。e-Taxなど、電子文書の作成・送信時に利用。

- 利用者証明用電子証明書パスワード: 数字4桁。マイナポータルへのログインや、今回のマイナポイント申し込みなど、本人確認のために利用。

- 住民基本台帳用パスワード: 数字4桁。転入出手続きや住民票の写しの取得時に利用。

- 券面事項入力補助用パスワード: 数字4桁。氏名や住所などをデータとして読み取る際に利用。

マイナポイントの申し込みで必要だったのは、このうち「利用者証明用電子証明書パスワード(数字4桁)」です。この4桁のパスワードを3回連続で間違えるとロックがかかってしまい、解除するには住民票のある市区町村の窓口で再設定手続きが必要となるため、正確に覚えておくことが重要でした。

登録したいキャッシュレス決済サービスのID・セキュリティコード

マイナポイントをどの決済サービスで受け取るかを事前に決め、そのサービスの情報を準備しておく必要がありました。具体的には、申し込み画面で選択した決済サービスのアプリなどで確認できる「決済サービスID」や「セキュリティコード」といった情報です。

例えば、PayPayであればPayPayアプリから、SuicaであればJRE POINTのサイトから、といったように、サービスごとに確認方法が定められていました。事前にアプリのインストールや会員登録を済ませておくことがスムーズな申し込みの鍵でした。

③ マイナポイントを予約・申し込む

必要なものが揃ったら、いよいよ申し込み手続きです。申し込み方法は、利用者の環境に合わせて主に3つの選択肢が用意されていました。

スマートフォンで申し込む

最も手軽で推奨されていた方法です。NFC(近距離無線通信)機能に対応したスマートフォンがあれば、自宅で手続きを完結できました。

- 「マイナポイント」アプリをインストール。

- アプリを起動し、指示に従ってマイナンバーカードをスマホの背面にしっかりとかざし、読み取る。

- 数字4桁の暗証番号(利用者証明用電子証明書パスワード)を入力して認証。

- 申し込みたい特典(新規取得、健康保険証、公金受取口座)を選択。

- ポイントを受け取りたいキャッシュレス決済サービスを選択。

- 選択した決済サービスのIDやセキュリティコードなどを入力し、利用規約に同意。

- 申し込み完了。

パソコンで申し込む

パソコンで申し込む場合は、スマートフォンと異なり、ICカードリーダライタという周辺機器が別途必要でした。

- パソコンにICカードリーダライタを接続。

- 「マイキーID作成・登録準備ソフト」をパソコンにインストール。

- マイナポイントの公式サイトにアクセスし、指示に従ってICカードリーダライタにマイナンバーカードをセット。

- 以降の流れはスマートフォンでの申し込みとほぼ同様。

全国のマイナポイント手続スポットで申し込む

スマートフォンやパソコンを持っていない、または操作に不安がある人のために、全国に約7万箇所以上の「マイナポイント手続スポット」が設置されていました。

- 市区町村の役所・役場

- 郵便局

- コンビニ(セブン銀行ATM、ローソンのマルチコピー機など)

- 携帯ショップ(ドコモ、au、ソフトバンクなど)

- 一部のスーパーや家電量販店

これらの場所に設置された端末や、職員のサポートを受けながら、安全に申し込み手続きを行うことができました。

④ ポイントを受け取る

申し込みが完了すれば、あとはポイントが付与されるのを待つだけです。ただし、ポイントが付与されるタイミングは、申し込んだ特典と選択した決済サービスによって異なりました。

- 特典①(新規取得・最大5,000円分): 申し込み後にチャージまたはお買い物をしたタイミングが基準。決済サービスにより、利用後即時〜2ヶ月後など、付与タイミングに幅がありました。

- 特典②・③(健康保険証・公金受取口座・各7,500円分): 申し込み手続きが完了してから数日後〜1ヶ月後程度で付与されるケースが一般的でした。

付与されたポイントは、選択した決済サービスのアプリや会員サイトで確認できました。無事にポイントが付与されているか、そしてそのポイントの有効期限はいつまでかを確認するまでが、一連のマイナポイント手続きのゴールと言えるでしょう。

マイナポイントで選べる代表的なキャッシュレス決済サービス

マイナポイント事業の成功の一因は、特定のサービスに限定せず、利用者が普段から使っている、あるいは使いたいと思う多様なキャッシュレス決済サービスから自由に選べた点にあります。選択肢は100種類以上に及びましたが、ここでは特に多くの人に選ばれた代表的なサービスをいくつか紹介し、それぞれの特徴を振り返ります。

サービス選択は、ポイントの使い勝手や独自の上乗せキャンペーンの有無などを考慮する、重要なプロセスでした。以下の表は、代表的なサービスの概要をまとめたものです。

| 決済サービス | ポイントの種類 | 主な特徴 |

|---|---|---|

| PayPay | PayPayポイント | 加盟店数が非常に多く、日常のあらゆる場面で利用しやすい。独自の上乗せキャンペーンも積極的に実施された。 |

| 楽天ペイ・楽天カード | 楽天ポイント | 楽天市場や楽天トラベルなど、楽天経済圏での利用価値が高い。ポイントの汎用性に優れる。 |

| d払い・dカード | dポイント | ドコモユーザー以外も利用可能。コンビニやドラッグストアなど、提携店が豊富。 |

| au PAY・au PAY カード | Pontaポイント | auユーザー以外も利用可能。Ponta提携店でポイントを貯めたり使ったりできる。 |

| Suica | JRE POINT | 通勤・通学で日常的に利用する人に人気。チャージでポイントが付与されるため、分かりやすかった。 |

| WAON | WAONポイント | イオングループの店舗をよく利用する人にとって利便性が高い。特定の日にポイント還元率がアップする特典も。 |

| nanaco | nanacoポイント | セブン-イレブンやイトーヨーカドーなど、セブン&アイグループの利用に便利。税金の支払いにも利用可能。 |

| FamiPay | FamiPayボーナス | ファミリーマートでの利用に特化。公共料金の支払いやお得なクーポンが特徴。 |

PayPay

圧倒的な加盟店網を誇るQRコード決済の代表格。「普段の買い物でどこでも使える」という利便性の高さから、多くの人に選ばれました。ポイントは「PayPayポイント」として付与され、有効期限は無期限。1ポイント=1円として、PayPayでの支払いにそのまま利用できます。マイナポイント事業期間中には、抽選で決済額が全額戻ってくるなどの独自キャンペーンも実施され、注目を集めました。

楽天ペイ・楽天カード

楽天市場をはじめとする「楽天経済圏」のユーザーにとって、第一の選択肢となりました。付与される「楽天ポイント」は、楽天ペイでの支払いはもちろん、楽天市場での買い物、楽天カードの支払い充当、楽天証券でのポイント投資など、非常に幅広い用途に使えるのが最大の魅力です。ポイントの汎用性を重視する人にとって、最適な選択肢の一つでした。

d払い・dカード

NTTドコモが提供するサービスですが、ドコモユーザー以外でも広く利用されています。付与される「dポイント」は、コンビニ、ドラッグストア、飲食店など街中のdポイント加盟店で利用できるほか、d払いアプリでの決済にも使えます。ドコモの携帯料金に充当できる点も、ドコモユーザーにとっては大きなメリットでした。

au PAY・au PAY カード

KDDIが提供するサービスで、こちらもauユーザー以外も利用可能です。マイナポイントは「Pontaポイント」としてチャージ(au PAY 残高へのチャージ)される形でした。Pontaポイントは、ローソンやケンタッキーフライドチキンなど、多くのPonta提携店で利用でき、au PAYでの決済と合わせてポイントを二重取りできる場面もあり、お得感を重視する層に支持されました。

Suica

通勤や通学で日常的に利用する人にとって、非常に現実的な選択肢でした。マイナポイントの申し込み時にJRE POINTのサイトと連携させたSuicaにチャージすることで、チャージ額の25%(最大5,000円分)が「JRE POINT」として付与されました。付与されたJRE POINTは、1ポイント=1円としてSuicaに再度チャージしたり、駅ビルの買い物やJR東日本の新幹線・特急券の購入に使ったりすることができました。

WAON

イオングループが提供する電子マネー。全国のイオン、マックスバリュ、ミニストップなどで利用できます。普段からイオングループで買い物をする主婦層などから絶大な支持を受けました。ポイントは「WAONポイント」として付与され、電子マネーWAONにチャージして買い物に利用できます。「お客様わくわくデー」など、特定の日にポイント還元率が高まるイオン独自の特典と組み合わせることも魅力でした。

nanaco

セブン&アイ・ホールディングスが提供する電子マネー。セブン-イレブンやイトーヨーカドー、デニーズなどを頻繁に利用する人にとって便利な選択肢です。ポイントは「nanacoポイント」として付与され、電子マネーnanacoに交換して利用できます。nanacoは、セブン-イレブンのレジで一部の公共料金や税金の支払いに使えるという特徴があり、そのためにnanacoを選んだ人も少なくありませんでした。

FamiPay

ファミリーマートが提供するQRコード決済サービス。付与される「FamiPayボーナス」は、ファミリーマートでの支払いに利用できます。ファミリーマートで使えるお得なクーポンが頻繁に配信されることや、公共料金・各種料金の支払いに対応している点が特徴で、ファミリーマートのヘビーユーザーにとっては有力な候補となりました。

このように、各決済サービスはそれぞれに強みを持っており、利用者は自身の消費スタイルや生活圏に合わせて最適なサービスを選ぶ必要がありました。この選択の多様性が、マイナポイント事業をより多くの人にとって「自分ごと」として捉えさせる上で、重要な役割を果たしたのです。

知っておきたいマイナポイントの4つの注意点

マイナポイント事業は多くのメリットがありましたが、一方でいくつかの重要な注意点も存在しました。手続きを誤るとポイントを受け取れなかったり、思わぬトラブルに巻き込まれたりする可能性もありました。ここでは、特に知っておくべき4つの注意点を振り返ります。これらの点は、今後の類似施策においても共通する可能性があるため、ぜひ覚えておきましょう。

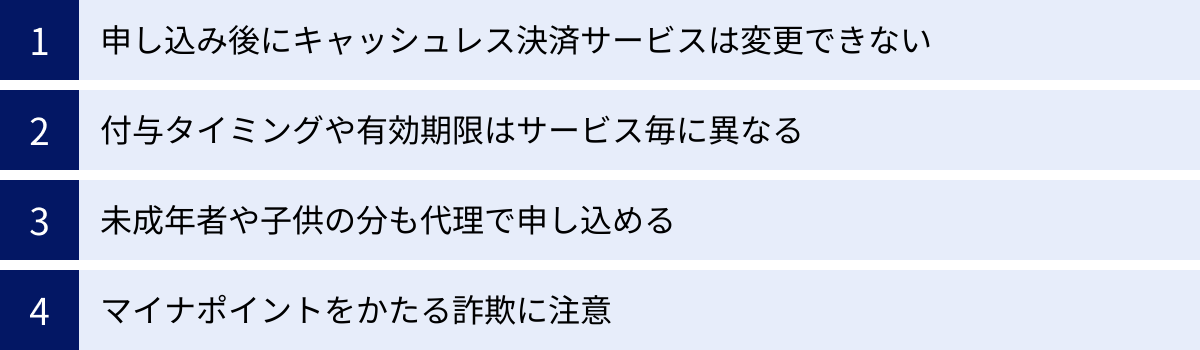

① 申し込み後にキャッシュレス決済サービスは変更できない

これが最も重要かつ基本的なルールでした。マイナポイントの申し込み手続きの際に、一度ポイントを受け取るキャッシュレス決済サービスを選択して申し込むと、その後、いかなる理由があっても別の決済サービスに変更することはできませんでした。

例えば、「最初はPayPayで申し込んだけど、後から楽天ポイントの方が使いやすいと気づいたので楽天ペイに変更したい」ということは一切認められませんでした。

この制約があった理由は、国のシステムと各決済事業者のシステムが一度紐づけられると、その情報を安全かつ正確に変更する仕組みが非常に複雑になるためです。利用者と決済サービス、そしてマイナポイントの管理システムが1対1で強固に結びつくことで、ポイントの誤付与や二重付与を防いでいました。

そのため、申し込み前には、各決済サービスの特徴(ポイントの有効期限、使えるお店、独自キャンペーンの有無など)を十分に比較検討し、「自分にとって本当に使いやすいサービスはどれか」を慎重に見極める必要がありました。この「一度きりの選択」は、多くの利用者にとって悩ましいポイントだったと言えるでしょう。

② ポイントの付与タイミングや有効期限は決済サービスごとに異なる

「マイナポイントを申し込んだのに、なかなかポイントが付与されない」という不安の声を耳にすることがありました。これは、ポイントが付与されるまでの期間や、付与されたポイントの有効期限が、選択したキャッシュレス決済サービスによって大きく異なったためです。

- 付与タイミング:

- 即時〜数日で付与: チャージや決済後、比較的すぐにポイントが付与されるサービス。

- 翌月末にまとめて付与: 1ヶ月分の利用額を集計し、翌月の特定の日にポイントを付与するサービス。クレジットカードの多くがこのタイプでした。

- 申し込みから1〜2ヶ月後に付与: 特に健康保険証利用や公金受取口座登録の特典(各7,500円分)は、申し込み情報の確認に時間がかかり、付与まで期間を要するケースがありました。

- 有効期限:

- 無期限: PayPayポイントや楽天ポイント(通常ポイント)など、一度付与されれば失効しないタイプ。

- 期限あり(1年など): JRE POINTや多くのクレジットカード会社のポイントなど、付与から一定期間で失効するタイプ。

- 期間限定ポイント: 一部のキャンペーンで付与されるポイントは、有効期限が数ヶ月と短く設定されている場合もありました。

このように条件はサービスごとに千差万別だったため、「自分の選んだサービスはいつ、どのような形でポイントが付与され、いつまでに使う必要があるのか」を、各決済サービスの公式サイトやアプリで正確に確認しておくことが非常に重要でした。せっかく受け取ったポイントを、気づかないうちに失効させてしまう事態は避けなければなりません。

③ 未成年者や子供の分も代理で申し込める

マイナポイントは年齢制限がなかったため、子供の分も申し込むことができました。しかし、未成年者の申し込みには特別なルールがありました。

15歳未満の未成年者および成年被後見人については、本人名義のキャッシュレス決済サービスで申し込むことはできず、法定代理人(通常は親権者)名義の決済サービスに紐づけて代理で申し込む必要がありました。

例えば、父親、母親、子供2人の4人家族の場合、父親が自分自身のマイナポイントをPayPayで申し込んだ後、子供Aのマイナポイントを父親名義の楽天ペイで、子供Bのマイナポイントを母親名義のSuicaで申し込む、といったことが可能でした。

ただし、ここでも注意点がありました。同一の決済サービスに、複数人分のマイナポイントを合算して登録することは原則としてできませんでした。 上記の例で、父親が自分自身の分と子供Aの分を両方とも自分のPayPayアカウントで受け取る、ということはできないルールでした。一人の名義人が使える決済サービスであっても、ポイントを受け取るためには、本人分と子供分で異なる決済サービス(または異なるカード)を選択する必要があったのです。

このルールは、ポイント付与の管理を明確にし、混乱を避けるために設けられていました。家族分の申し込みを検討する際は、「子供一人ひとりにつき、親名義の決済サービスが一つ必要になる」と理解しておくことが、スムーズな手続きの鍵でした。

④ マイナポイントをかたる詐欺に注意

国が主導する大規模なキャンペーンでは、それに便乗した詐欺や不審な勧誘が必ず発生します。マイナポイント事業も例外ではありませんでした。総務省やデジタル庁は、繰り返し注意喚起を行っていました。

特に注意すべきは、以下のような手口です。

- 個人情報を聞き出そうとする電話やメール: 「マイナポイントの申し込みを代行します」「手続きに必要なので暗証番号を教えてください」などと偽り、マイナンバーや暗証番号、銀行口座情報などを聞き出そうとする。

- 偽サイト(フィッシングサイト)への誘導: 「マイナポイント手続きはこちら」といった件名のメールやSMSを送りつけ、本物そっくりの偽サイトに誘導し、個人情報を入力させようとする。

- 手数料や金銭の要求: 「ポイント付与には手数料が必要です」「より多くのポイントがもらえる特別なプランがある」などと言って、金銭をだまし取ろうとする。

これらに対して、絶対に覚えておくべき鉄則があります。

「総務省や市区町村の職員、その関係者などが、マイナンバーや暗証番号、口座情報、決済サービスIDなどを電話やメールで聞くことは絶対にない」

「マイナポイントの手続きで、手数料や登録料を請求されることは絶対にない」

不審な電話はすぐに切り、メールやSMSに記載されたリンクは絶対に開かないことが重要です。もし不安に感じた場合は、公式サイトで情報を確認したり、警察の相談専用電話(#9110)や消費者ホットライン(188)に相談したりすることが推奨されていました。公的な給付金やキャンペーンの話には、必ず裏に詐欺のリスクが潜んでいるという意識を持つことが、自身の情報を守る上で不可欠です。

マイナポイントに関するよくある質問

ここでは、マイナポイントに関して多くの人が抱いたであろう疑問について、Q&A形式で分かりやすく解説します。申し込み期間が終了した今だからこそ、改めて確認しておきたいポイントも含まれています。

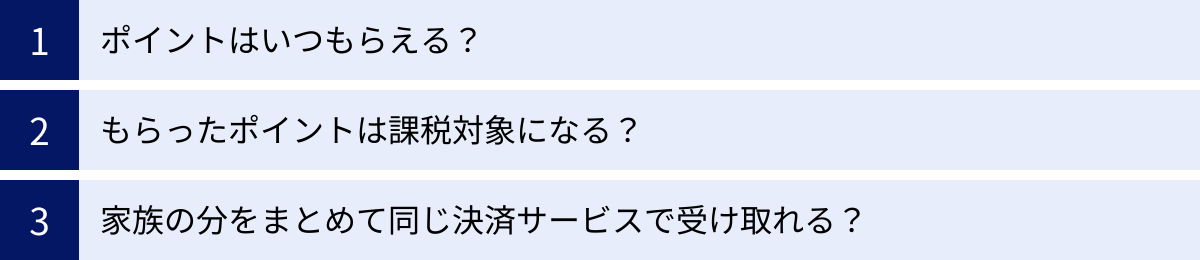

ポイントはいつもらえる?

これは最も多い質問の一つでした。前述の通り、ポイントが付与されるタイミングは「①申し込んだ特典の種類」と「②選択したキャッシュレス決済サービス」の2つの要素によって決まります。

① 特典の種類による違い

- 施策1:マイナンバーカードの新規取得等(最大5,000円分)

- この特典は、申し込み後にチャージまたはお買い物をすることが条件でした。そのため、ポイントが付与されるのは、そのアクションを起こした後になります。例えば、20,000円をチャージした場合はそのチャージが完了した後、累計20,000円の買い物をした場合はその合計額に達した後に、ポイント付与の対象となりました。

- 施策2・3:健康保険証としての利用申し込み/公金受取口座の登録(各7,500円分)

- これらの特典は、利用申し込みや口座登録の手続きが完了した時点でポイント付与の対象となりました。チャージやお買い物は不要です。申し込み完了後、国(総務省)と決済事業者との間で情報連携が行われ、その確認が取れ次第、ポイントが付与される仕組みでした。

② 決済サービスによる違い

上記の条件を満たした後、実際にいつポイントが手元に入るかは、各決済事業者の処理スケジュールに依存しました。

- 即時〜数日後: PayPayや一部の電子マネーなどでは、条件を満たしてから比較的早くポイントが付与されました。

- 翌月〜翌々月: クレジットカードの多くは、月の利用額を締めてからポイントを計算するため、付与が翌月や翌々月になるのが一般的でした。例えば、10月中に条件を満たした場合、11月末や12月上旬に付与される、といったスケジュールです。

- 特定の付与日: 決済サービスによっては、「毎月15日付与」のように、ポイント付与日が固定されている場合もありました。

結論として、「自分の場合はいつ?」を正確に知るためには、選択した決済サービスの公式サイトやアプリのお知らせを確認するのが唯一確実な方法でした。

もらったポイントは課税対象になる?

お金に関わる話として、税金の問題は非常に重要です。結論から言うと、マイナポイントによって得たポイントは、税法上「一時所得」に分類され、課税対象となり得ます。

「一時所得」とは、営利を目的とする継続的な行為から生じた所得以外の所得で、労務や役務の対価でも資産の譲渡の対価でもない一時的な所得を指します。マイナポイントはまさにこれに該当します。

しかし、「課税対象になる」ことと「実際に税金を納める必要がある」ことはイコールではありません。 なぜなら、一時所得には年間で合計50万円の「特別控除」が設けられているからです。

計算式は以下のようになります。

(一時所得の総収入額 - その収入を得るために支出した金額 - 特別控除額50万円) × 1/2 = 課税対象となる金額

マイナポイントの場合、「収入を得るために支出した金額」は基本的にありません(特典①のチャージ・購入額は支出に含まれません)。したがって、もしその年の一時所得がマイナポイント(最大20,000円分)だけであれば、特別控除額の50万円を大幅に下回るため、他に高額な一時所得がない限り、確定申告の必要はなく、実質的に課税されることはありませんでした。

他の一時所得の例としては、以下のようなものが挙げられます。

- 生命保険の一時金や損害保険の満期返戻金

- 競馬や競輪の払戻金

- 懸賞や福引の当せん金品

- 法人から贈与された金品

もし、これらの所得とマイナポイントを合算した金額が年間50万円を超える場合は、確定申告が必要になる可能性がありました。(参照:国税庁ウェブサイト)

家族の分をまとめて同じ決済サービスで受け取れる?

これも家族での申し込みを検討した多くの人が疑問に思った点です。結論として、原則として、一人の名義人が利用する同一の決済サービス(同一のアカウントやカード)に、複数人分のマイナポイントをまとめて受け取ることはできませんでした。

例えば、夫が自身のマイナポイントを自分のPayPayアカウントで受け取る申し込みをした場合、妻のマイナポイントを同じ夫のPayPayアカウントで受け取ることはできません。これは、「1つの決済サービスには、1人分のマイナポイントしか紐づけられない」というルールに基づいています。

ただし、15歳未満の子供の分を法定代理人(親)が代理で申し込む場合は例外的な扱いとなります。この場合、子供本人のマイナンバーカードを使って申し込み手続きを行いますが、ポイントを受け取る先として「親名義」の決済サービスを指定することができました。

しかし、この場合でも、親が自分自身のポイントを受け取るために使った決済サービスと全く同じものを、子供の分の受け取り先として指定することはできませんでした。

【具体例】

- 良い例◎:

- 父のポイント → 父名義の「PayPay」

- 子のポイント → 父名義の「楽天カード」

- 悪い例×:

- 父のポイント → 父名義の「PayPay」

- 子のポイント → 父名義の「PayPay」

つまり、親が代理で申し込む場合でも、子供一人につき、親が利用できる別の決済サービスを用意する必要がありました。 この仕組みを理解し、事前に家族分の決済サービスを整理しておくことが、円滑な申し込みの鍵となりました。

マイナポイント第3弾の予定はある?

マイナポイント第2弾が2023年9月末で終了し、多くの人が気になるのは「第3弾はあるのか?」という点でしょう。最大20,000円分という大きなインセンティブは、家計にとって非常に魅力的であり、次の機会を期待する声も少なくありません。

結論から述べると、2024年現在、政府から「マイナポイント第3弾」を実施するという公式な発表は一切ありません。

今後の可能性を探るためには、まずマイナポイント事業が掲げた目的がどの程度達成されたかを考える必要があります。

目的①:マイナンバーカードの普及促進

この点については、事業は絶大な効果を上げました。総務省の発表によると、2024年5月時点でのマイナンバーカードの人口に対する交付枚数率は約73.9%に達しています。(参照:総務省ウェブサイト)事業開始前は20%に満たなかったことを考えると、飛躍的な普及を遂げたと言えます。この目標は概ね達成されたと見てよいでしょう。

目的②:消費の活性化・キャッシュレス決済の利用拡大

こちらも一定の効果はあったと考えられます。特にキャッシュレス決済に馴染みのなかった層が、この事業をきっかけに利用を開始するケースは多く見られました。

これらの状況を踏まえると、第1弾・第2弾のような「カードの普及」を主目的とした、全国民を対象とする大規模なポイント還元キャンペーンが、全く同じ形で再度実施される可能性は低いと考えられます。普及率が一定の水準に達した今、同じ手法を繰り返す必要性が薄れているからです。

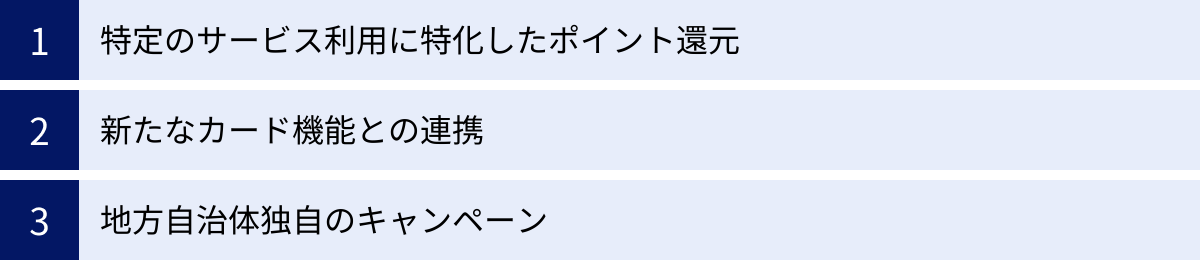

しかし、これでマイナンバーカード関連の施策がすべて終わるわけではありません。むしろ、政府の狙いは「普及」から「利活用の促進」へとシフトしています。今後は、以下のような形でマイナンバーカードを活用した新たな施策が登場する可能性が考えられます。

- 特定のサービス利用に特化したポイント還元:

例えば、マイナンバーカードを利用したオンラインでの行政手続き(引越しのワンストップサービスなど)や、特定の医療情報(電子処方箋など)の連携利用を行った人に対して、ポイントを付与するような小規模・ターゲット限定のキャンペーン。 - 新たなカード機能との連携:

2024年度末には、運転免許証とマイナンバーカードの一体化が開始される予定です。こうした新たな機能の利用登録を促進するために、限定的なインセンティブが設けられる可能性はあります。 - 地方自治体独自のキャンペーン:

国の事業とは別に、各地方自治体が地域経済の活性化や独自の行政サービス利用を促す目的で、マイナンバーカード保有者を対象とした「マイナポイント」ならぬ「自治体ポイント」のようなものを給付する動きが出てくるかもしれません。

このように、「マイナポイント第3弾」という名称ではないかもしれませんが、形を変えてマイナンバーカードの利用を促す施策は今後も継続的に検討されると予想されます。

重要なのは、マイナポイント事業はあくまで「きっかけ」であったということです。この事業を通じて、マイナンバーカードは多くの国民にとって身近な存在になりました。今後は、健康保険証としての利用、公金受取口座の活用、各種証明書のコンビニ交付、そして将来的には運転免許証との一体化など、ポイントがなくてもマイナンバーカードを保有・利用するメリットそのものが増えていきます。

したがって、「次のポイントはいつか」と待つだけでなく、既に自分の手元にあるマイナンバーカードが持つ本来の機能や利便性に目を向け、積極的に活用していく姿勢が大切になるでしょう。最新の情報については、引き続き総務省やデジタル庁の公式サイトで確認することをおすすめします。