現代社会において、クレジットカードや後払い決済(BNPL)をはじめとする「クレジット取引」は、私たちの生活に深く根付いています。現金を持たずに買い物ができる利便性の一方で、使いすぎや不正利用、複雑な契約内容に関するトラブルなど、さまざまな課題も存在します。

このようなクレジット社会において、業界全体の健全な発展を促し、私たち消費者が安心してサービスを利用できる環境を整備するために中心的な役割を担っているのが「一般社団法人日本クレジット協会(Japan Credit Association、略称:JCA)」です。

この記事では、日本クレジット協会(JCA)とはどのような組織なのか、その目的や具体的な活動内容、そして私たちがトラブルに直面した際にどのように活用できるのかを、網羅的かつ分かりやすく解説します。JCAの役割を正しく理解することは、クレジット社会を賢く、安全に生きるための第一歩となるでしょう。

目次

日本クレジット協会(JCA)とは

まず、日本クレジット協会(JCA)がどのような組織であり、どのような目的で設立されたのか、その基本的な情報と組織の仕組みについて詳しく見ていきましょう。

JCAの目的と基本情報

日本クレジット協会(JCA)は、日本のクレジット業界における唯一の総合的な業界団体です。その最も重要な目的は、割賦販売法という法律に基づき、「クレジット取引の健全な発展を図るとともに、消費者等の利益を保護し、国民生活の向上と国民経済の発展に寄与すること」にあります。

(参照:一般社団法人日本クレジット協会公式サイト)

少し難しく聞こえるかもしれませんが、簡単に言えば「クレジット業界が公正なルールのもとで成長し、私たち消費者が安心してクレジットカードなどを利用できる社会を作る」ことを目指す組織です。

JCAは、1984年(昭和59年)に、当時の通商産業大臣(現在の経済産業大臣)の許可を得て設立された社団法人を前身としています。クレジットカード会社、信販会社、百貨店、銀行、決済代行会社など、クレジット事業に関わる多種多様な企業が会員として加盟しており、まさに業界を横断する形で活動しています。

特に重要なのは、JCAが割賦販売法に基づく「認定割賦販売協会」であるという点です。これは、法律によってその存在と活動が認められた公的な性格を持つ団体であることを意味します。国(経済産業省)からの監督を受けつつ、業界の自主規制機関として、法律だけではカバーしきれない細かなルール作りや、消費者保護のための具体的な取り組みを行っています。

なぜこのような協会が必要なのでしょうか。その背景には、クレジット取引の急速な普及があります。キャッシュレス決済が当たり前になる一方で、フィッシング詐主に代表される巧妙な不正利用や、若年層の過剰与信(返済能力を超えた貸し付け)による多重債務問題など、新たな消費者トラブルが次々と生まれています。

個々の企業努力だけでは、こうした業界全体に関わる大きな課題に対応するのは困難です。そこで、JCAが中心となり、業界全体で情報共有を行い、統一されたセキュリティ基準や消費者対応のルールを策定・推進することで、安全で信頼性の高いクレジット社会のインフラを維持しているのです。

| 項目 | 内容 |

|---|---|

| 正式名称 | 一般社団法人日本クレジット協会(Japan Credit Association) |

| 略称 | JCA |

| 所在地 | 東京都中央区日本橋小網町14番1号 住生日本橋小網町ビル |

| 設立 | 1984年(昭和59年)4月1日 |

| 法的根拠 | 割賦販売法に基づく「認定割賦販売協会」 |

| 目的 | クレジット取引の健全な発展と消費者利益の保護 |

(参照:一般社団法人日本クレジット協会公式サイト)

このように、JCAは単なる企業の集まりではなく、法律に裏付けられた強い権限と責任を持ち、日本のクレジット社会を支える重要な基盤としての役割を担っています。

協会の組織体制

日本クレジット協会が、その多岐にわたる目的を達成するために、どのような組織体制で運営されているのかを理解することも重要です。JCAは、業界全体の意見を効率的に集約し、迅速かつ的確な意思決定を行うために、機能的な組織構造を持っています。

組織の最高意思決定機関は「総会」であり、全正会員によって構成されます。総会では、事業計画や予算、役員の選任といった協会の基本方針が決定されます。

総会で選任された役員で構成されるのが「理事会」です。理事会は、総会で決定された基本方針に基づき、協会の具体的な業務執行に関する重要事項を審議・決定する、実質的な運営の中核を担う機関です。理事会のもとには、会長、副会長、専務理事といった役職が置かれ、日常的な業務の執行を監督します。また、業務の適正性をチェックする機関として「監事」が設置されており、ガバナンスの確保も図られています。

そして、JCAの活動の特色を最もよく表しているのが、理事会の下に設置された「各種委員会」の存在です。これらの委員会は、クレジット業界が直面する専門的な課題ごとに設置されており、会員企業から選出された実務担当者が集まって具体的な議論や検討を行っています。

公式サイトによると、以下のような主要な委員会が活動しています(2024年6月時点)。

- 企画委員会: 協会運営の基本方針や中長期的な戦略を策定します。

- 総務委員会: 協会の予算や経理、人事といった内部管理を担当します。

- 広報委員会: 協会の活動内容やクレジットに関する正しい知識を、広く社会に伝えるための広報活動を企画・実施します。

- 消費者委員会: 消費者保護の観点から、相談対応のあり方や啓発活動、自主規制ルールの検討などを行います。

- 包括信用購入あっせん業者委員会: いわゆるクレジットカード会社が直面する課題について専門的に協議します。

- 個別信用購入あっせん業者委員会: 個別クレジット(ローン)を扱う事業者の課題を議論します。

- セキュリティ対策推進委員会: 不正利用対策や情報セキュリティに関する技術的・制度的な課題に取り組みます。

- 後払い(BNPL)委員会: 新たな決済手法である後払いサービス(BNPL)に関する業界ルールや課題を専門に扱います。

これらの委員会が、それぞれの専門分野で調査・研究・議論を重ね、その成果が業界の自主規制ルールやセキュリティガイドライン、消費者への提言といった形でJCA全体の活動に反映されていきます。専門分野ごとに委員会を設置することで、複雑化・高度化するクレジット業界の課題に的確に対応できる体制を築いているのです。

さらに、JCAは東京の本部だけでなく、全国をカバーするために7つの支部(北海道、東北、関東、中部、近畿、中国・四国、九州)を設置しています。各支部は、それぞれの地域に密着した広報・啓発活動や、会員企業への情報提供、地方自治体との連携などを行っており、全国レベルでのきめ細かな活動を支えています。

このように、JCAは総会と理事会を頂点としながら、専門的な委員会と全国の支部が有機的に連携することで、クレジット業界全体の意見を集約し、消費者保護と業界の健全な発展という大きな目標に向かって活動を推進しているのです。

日本クレジット協会の主な活動内容と役割

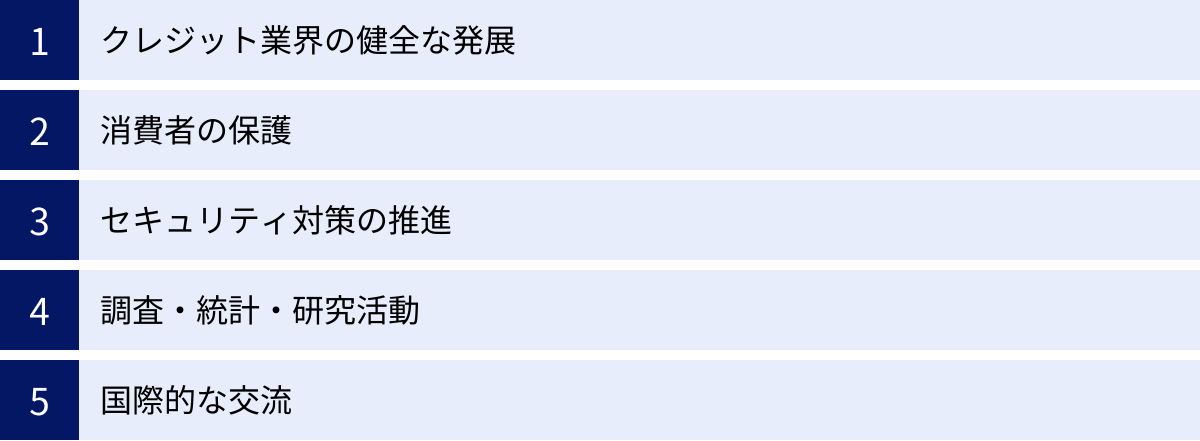

JCAの目的や組織体制を理解したところで、次にその具体的な活動内容と社会的な役割について、5つの主要な側面に分けて詳しく解説します。これらの活動は相互に関連し合っており、全体として日本のクレジット社会の信頼性を高めることに貢献しています。

クレジット業界の健全な発展

JCAの最も根幹となる活動の一つが、クレジット業界全体の健全な発展を促進することです。これは、単に市場規模を拡大させるという意味ではありません。公正で透明性の高い競争環境を整備し、業界全体の信頼性を高めるための地道な活動を指します。

その中心となるのが「自主規制ルールの策定と推進」です。法律は社会の基本的な枠組みを定めますが、日々変化するビジネスの現場で起こる細かな問題すべてに対応できるわけではありません。そこでJCAは、法律を補完する形で、業界が自主的に守るべき詳細なルールを定めています。

例えば、以下のようなルールが挙げられます。

- 広告・表示に関するルール: 消費者が商品やサービスの内容を誤解しないよう、金利や手数料、リボ払いの仕組みなどについて、分かりやすく正確に表示するための基準を定めています。これにより、不当な表示による消費者トラブルを未然に防ぎます。

- 加盟店管理に関するルール: クレジットカードが利用できる加盟店の審査や管理に関する基準を設けています。悪質な商品を販売したり、カード情報を不正に取得したりするような不適切な加盟店を排除し、消費者が安心して買い物できる環境を維持するための重要な取り組みです。

- 契約・勧誘に関するルール: 強引な勧誘や、消費者の知識不足に付け込むような不適切な契約を防ぐため、勧誘方法や契約時の説明義務に関するルールを定めています。

これらの自主規制ルールは、会員企業に対して遵守が求められます。JCAは研修会や説明会を通じてルールの周知徹底を図るとともに、遵守状況をモニタリングし、必要に応じて指導や改善勧告を行います。これにより、業界全体のサービス品質の底上げと、法令遵守(コンプライアンス)意識の向上を図っているのです。

また、近年急速に普及している後払い決済(BNPL)のように、新しいテクノロジーやサービスが登場した際にもJCAの役割は重要です。法整備が追いつかない新たな分野においても、いち早く業界としての課題を整理し、消費者保護や健全な競争を確保するための暫定的なルール作りを主導します。これが、イノベーションを阻害することなく、安全な市場を形成する上で不可欠な役割を果たしています。

消費者の保護

業界の発展と表裏一体の関係にあるのが「消費者保護」です。消費者が安心してクレジットサービスを利用できなければ、業界への信頼は失われ、健全な発展は望めません。JCAは、消費者保護を活動の大きな柱として、多角的な取り組みを行っています。

その象徴的な存在が「消費者相談室」の設置です。ここでは、クレジットカードやクレジット契約に関する消費者からのあらゆる相談や問い合わせ、苦情を受け付けています。

「身に覚えのない請求が来たが、どうすればよいか」

「リボ払いの仕組みが複雑で理解できない」

「カード会社とのトラブルが解決しない」

といった具体的な悩みに対し、専門の相談員が中立的な立場からアドバイスを提供し、問題解決の手助けをします。カード会社に直接言いにくいことでも、第三者機関であるJCAになら相談しやすいという利点があります。

さらに、トラブルを未然に防ぐための「情報提供・啓発活動」にも力を入れています。公式サイトでは、クレジットカードの安全な使い方、フィッシング詐欺の見分け方、多重債務に陥らないための注意点など、消費者にとって有益な情報が多数公開されています。また、若年層や高齢者を対象とした出前講座やセミナーを開催したり、分かりやすいパンフレットを作成・配布したりすることで、クレジットに関する正しい知識(金融リテラシー)の向上を目指しています。

特に深刻な多重債務問題に対しても、JCAは重要な役割を担っています。消費者相談室では、返済に困っている人からの相談を受け付け、家計の見直し方や債務整理に関する基本的な情報を提供します。そして、必要に応じて、日本貸金業協会や法テラス(日本司法支援センター)、地方自治体の消費生活センター、弁護士会といった専門機関へ適切につなぐ「橋渡し」の役割を果たします。これにより、悩みを抱える人が一人で問題を抱え込まず、早期に専門家の支援を受けられるようサポートしています。

JCAの消費者保護活動は、問題が起きてからの対応(事後対応)だけでなく、問題が起きないようにするための予防(事前啓発)にも重点を置いているのが特徴です。

セキュリティ対策の推進

キャッシュレス決済の生命線は「セキュリティ」です。カード情報が漏洩したり、不正に利用されたりする事件が頻発すれば、誰も安心してカードを使えなくなってしまいます。JCAは、クレジット業界全体のセキュリティレベルを向上させるため、中心的な役割を果たしています。

この活動の中核となるのが「クレジットカード・セキュリティガイドライン」(旧称:実行計画)の策定と推進です。これは、クレジット取引に関わるすべての事業者(カード会社、加盟店、決済代行事業者など)が、いつまでに、どのようなセキュリティ対策を導入すべきかを具体的に示したロードマップです。

ガイドラインでは、主に以下の4つの大きな目標が掲げられています。

- カード情報の非保持化: 加盟店が、自社の機器やネットワークでクレジットカード情報を「保存・処理・通過」しないようにすること。これにより、万が一加盟店がサイバー攻撃を受けても、カード情報が漏洩するリスクを根本からなくします。

- カードのIC化(100%): 偽造が困難なICチップ付きクレジットカードへの全面的な切り替えを推進します。これにより、カード偽造による不正利用(スキミングなど)を大幅に削減できます。

- ECサイトにおける不正利用対策: インターネットショッピングでの不正利用を防ぐため、EMV 3-Dセキュア(本人認証サービス)の導入を強く推奨しています。これは、パスワードや生体認証などで利用者本人であることを確認する仕組みで、なりすましによる不正購入を効果的に防ぎます。

- 不正検知システムの強化: カード会社が、AIなどを活用した高度な不正検知システムを導入し、不審な取引をリアルタイムで検知・遮断する体制を強化するよう促します。

JCAは、このガイドラインの進捗状況を定期的にフォローアップし、公表することで、業界全体の取り組みを加速させています。

また、国際的なカード情報セキュリティ基準である「PCI DSS」への準拠を会員企業に働きかけることも重要な活動です。これは、カード情報を安全に取り扱うための具体的な技術的・運用的要件を定めたグローバルスタンダードであり、これに準拠することが、企業のセキュリティレベルの高さを証明する一つの指標となります。

フィッシング対策協議会やJPCERT/CC(一般社団法人JPCERTコーディネーションセンター)といった他の専門機関とも緊密に連携し、最新のサイバー攻撃の手口や脆弱性に関する情報を迅速に共有し、会員企業へ注意喚起を行うなど、業界の司令塔として、常に変化する脅威に対応するための体制を構築しているのです。

調査・統計・研究活動

的確な業界運営や政策提言を行うためには、客観的なデータに基づく現状分析が不可欠です。JCAは、日本のクレジット市場に関するさまざまな調査・統計活動を行い、その結果を広く社会に公表しています。

JCAが公表する主要な統計資料には、以下のようなものがあります。

- クレジットカード発行枚数調査: 半期ごとに、日本のクレジットカードの発行枚数を調査・公表しています。市場の成長度合いを測る基本的な指標となります。

- クレジット関連統計: クレジットカードのショッピング取扱高やキャッシング利用額、個別クレジットの取扱高など、より詳細な市場動向データをまとめています。

- 日本のクレジット統計: 年に一度発行される包括的な統計資料で、クレジット市場全体の動向、消費者信用供与残高、不正利用被害の状況など、多岐にわたるデータが網羅されています。

これらの統計データは、以下のようにさまざまな場面で活用されています。

- 国(政府・官公庁): キャッシュレス推進政策や消費者保護政策を立案する際の基礎資料として利用されます。

- 会員企業: 自社の経営戦略や商品開発、マーケティング活動を計画する上で、市場全体のトレンドを把握するために活用します。

- 研究機関・メディア: 日本の経済動向や消費行動を分析するための貴重なデータソースとなります。

統計データの収集・公表に加えて、JCAはクレジット業界が直面する中長期的な課題に関する研究活動も行っています。例えば、フィンテックの進展が与える影響、新たな法規制への対応、海外の最新決済トレンドなど、テーマは多岐にわたります。これらの研究成果は、レポートとしてまとめられ、会員企業や関係省庁に提供されることで、業界全体の未来を見据えた戦略的な意思決定を支えています。

客観的なデータと深い洞察に基づき、クレジット業界の羅針盤としての役割を果たすこと。これもまた、JCAの重要な使命の一つです。

国際的な交流

クレジット取引は、国境を越えて行われるグローバルな経済活動です。そのため、国内の課題だけに対応しているだけでは不十分であり、国際的な視点での連携や情報交換が極めて重要になります。JCAは、日本のクレジット業界を代表して、積極的な国際交流活動を展開しています。

具体的には、海外のクレジット関連団体(米国のPayment Card Industry Security Standards Council (PCI SSC)など)や、アジア各国の業界団体と定期的に情報交換会や会議を開催しています。こうした場を通じて、以下のようなグローバルな情報を収集し、国内の会員企業にフィードバックしています。

- 海外における新たな不正手口とその対策: 海外で流行している最新の詐欺手口やサイバー攻撃の情報をいち早く入手し、日本国内での被害を未然に防ぐための対策を検討します。

- 各国の法規制や消費者保護の動向: EUのGDPR(一般データ保護規則)のような、国際的な影響力を持つ法規制の動向を調査し、日本の事業者が対応すべき点を整理・周知します。

- 決済に関する最新技術のトレンド: 海外で普及し始めている新しい決済技術(生体認証、ウェアラブル決済など)の情報を収集し、日本市場への導入可能性などを研究します。

また、インバウンド需要(訪日外国人観光客による消費)への対応も重要なテーマです。海外で発行されたクレジットカードが日本国内でスムーズに利用できる環境を整備することは、観光立国を目指す日本にとって不可欠です。JCAは、海外のカードブランドや決済ネットワークとの連携を深め、外国人旅行者が不便なく買い物できる環境作りを側面から支援しています。

EMV(ICカードの国際標準規格)のようなグローバルスタンダードへ日本のシステムを対応させていく際にも、JCAは業界の意見を取りまとめ、国際的な議論の場で日本の立場を表明する役割を担います。

このように、JCAは世界のクレジット業界の動向を常にウォッチし、日本の業界がグローバルな変化から取り残されることのないよう、国際的なアンテナであり、対外的な窓口としての役割を果たしているのです。

日本クレジット協会の会員について

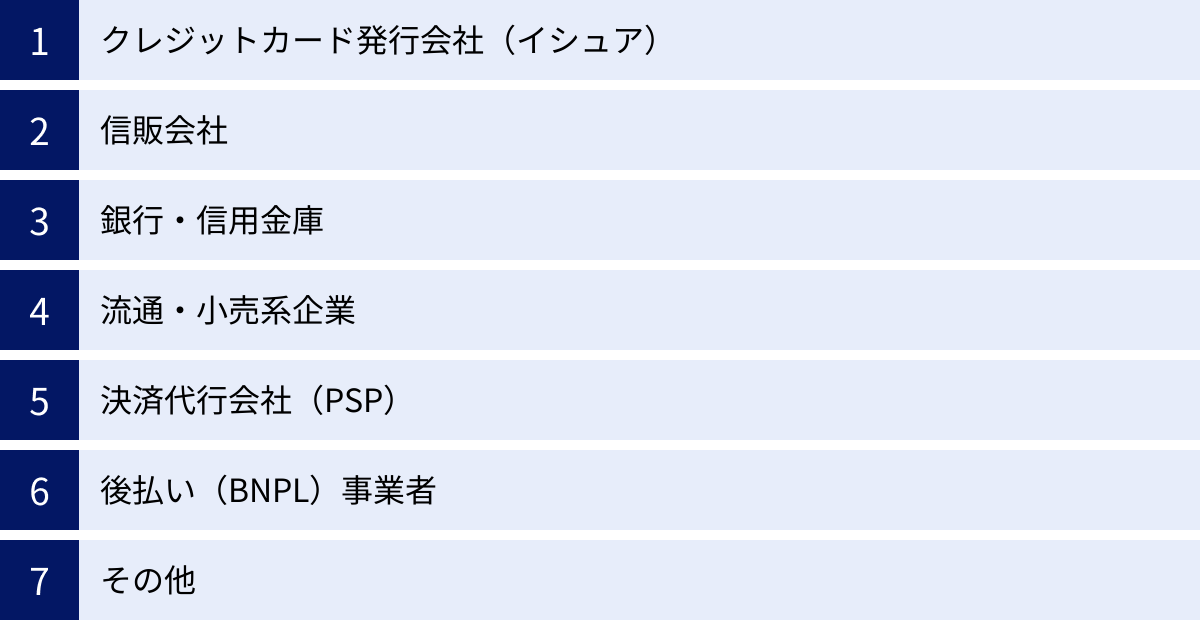

日本クレジット協会は、クレジット事業に関わる非常に多くの企業によって構成されています。どのような企業が加盟しているのか、そして私たちがその情報をどのように確認できるのかを見ていきましょう。

加盟している主な企業

JCAの会員は、その事業内容に応じていくつかの種別に分かれていますが、主に「正会員」と「準会員」で構成されています。正会員は、協会の最高意思決定機関である総会での議決権を持ち、協会の運営に直接的に関わります。

加盟している企業の業種は非常に幅広く、日本のクレジット・金融業界の縮図とも言える構成になっています。特定の企業名を列挙することは避けますが、カテゴリー別に分類すると以下のようになります。

- クレジットカード発行会社(イシュア): いわゆる「カード会社」です。国際ブランド(Visa, Mastercardなど)のライセンスを持ち、自社ブランドのクレジットカードを発行している大手信販会社や銀行系カード会社などが含まれます。

- 信販会社: クレジットカード事業のほか、ショッピングクレジット(個品割賦)や各種ローンなど、幅広い信用供与サービスを提供している企業です。

- 銀行・信用金庫: 銀行本体やそのグループ会社が発行するクレジットカード事業者が加盟しています。

- 流通・小売系企業: 百貨店や大手スーパー、コンビニエンスストアなどが、自社の顧客向けに発行するハウスカードや提携カードに関連して加盟しています。

- 決済代行会社(PSP): ECサイトなどの加盟店とカード会社の間に入り、クレジットカード決済の処理を代行する企業です。近年のEC市場の拡大に伴い、その重要性が増しています。

- 後払い(BNPL)事業者: 「Buy Now, Pay Later」と呼ばれる後払い決済サービスを提供する企業も、新たな会員として加わっています。

- その他: 上記のほかにも、リース会社やメーカー系の金融子会社、情報処理サービスを提供する企業など、クレジットビジネスに何らかの形で関わる事業者が幅広く会員となっています。

これらの企業がJCAに加盟するメリットは多岐にわたります。第一に、業界の最新情報(法改正、セキュリティ動向、統計データなど)を迅速かつ正確に入手できることです。第二に、各種委員会活動などを通じて、業界の自主規制ルールの策定に自社の意見を反映させることができる点です。第三に、「日本クレジット協会会員」であること自体が、企業の社会的信用やコンプライアンス意識の高さを対外的に示すことにつながります。

このように、JCAは多様な業種の会員企業が集まるプラットフォームとして機能し、業界全体の協調と発展を支えているのです。

会員名簿の確認方法

私たち消費者が、ある企業が日本クレジット協会の会員であるかどうかを確認したい場合、その情報は公式サイトで簡単に調べることができます。JCAは、加盟している会員企業の名簿をウェブサイト上で公開しています。

会員名簿を確認する手順は以下の通りです。

- 日本クレジット協会の公式サイトにアクセスします。

- トップページの上部メニューにある「協会について」をクリックします。

- 表示されたメニューの中から「会員名簿」を選択します。

このページでは、正会員や準会員といった会員種別ごとに、加盟している企業名が一覧で表示されています(五十音順)。

(参照:一般社団法人日本クレジット協会公式サイト)

では、消費者がこの会員名簿を確認することにどのような意味があるのでしょうか。

一つのメリットとして、取引しようとしている企業の信頼性を判断する一つの材料になるという点が挙げられます。例えば、あまり聞き慣れない金融サービスや決済サービスを利用しようか迷った際に、その運営会社がJCAの会員であるかどうかを確認してみるのです。

もしJCAの会員であれば、その企業は協会の定める自主規制ルールや倫理綱領を遵守する意志があり、業界団体の一員としてのスクリーニングを経ていると考えられます。もちろん、会員であることがサービスの品質を100%保証するわけではありませんが、少なくとも業界のルールに則って事業を運営しようとする姿勢があると推測でき、一つの安心材料にはなるでしょう。

逆に、クレジット関連の事業を行っているにもかかわらずJCAに加盟していない場合、その理由を少し慎重に考えてみるきっかけにもなります。

このように、JCAの会員名簿は、私たちがより安全にクレジットサービスを選び、利用するための有益な情報源となり得ます。

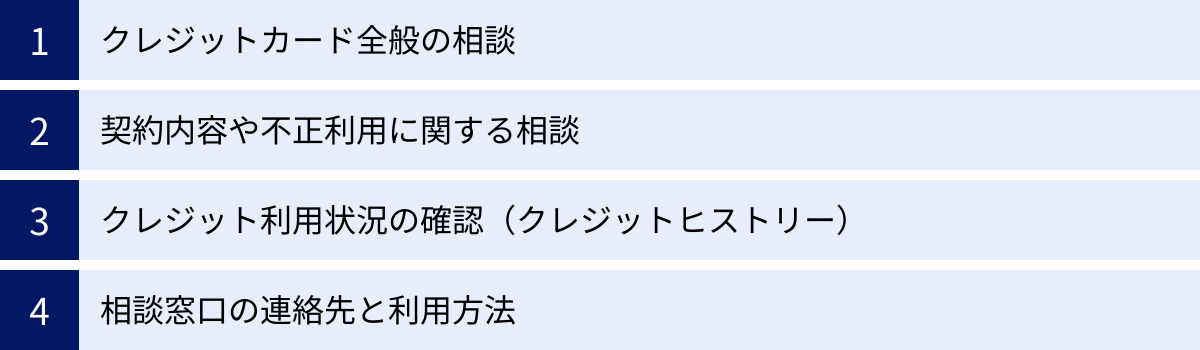

消費者が日本クレジット協会に相談できること

JCAが設置している「消費者相談室」は、私たち消費者にとって非常に心強い存在です。具体的にどのようなことを相談できるのか、その範囲と利用方法について詳しく解説します。

クレジットカード全般の相談

「消費者相談室」では、クレジットカードに関する初歩的な疑問から専門的な内容まで、幅広く相談に応じてもらえます。

例えば、以下のような相談が考えられます。

- 「初めてクレジットカードを作りたいが、種類がたくさんあってどれを選べばいいかわからない」

- 「クレジットカードの基本的な仕組みや用語(締め日、支払日、与信枠など)がよくわからない」

- 「ポイントプログラムの仕組みについて、もっと詳しく知りたい」

- 「海外でカードを利用するときの注意点は?」

こうした疑問に対して、特定のカード会社の商品を勧めるのではなく、あくまで中立的な立場から、クレジットカードの仕組みや選び方のポイント、利用上の注意点などを丁寧に解説してくれます。 カード会社には直接聞きにくいような素朴な疑問でも、気軽に相談できるのが大きなメリットです。

金融リテラシーを高める第一歩として、まずはJCAの消費者相談室に電話してみる、あるいは公式サイトのQ&Aコンテンツを読んでみるといった活用方法がおすすめです。クレジットに関する正しい知識を身につけることで、より賢く、お得にカードを使いこなせるようになります。

契約内容や不正利用に関する相談

JCAの消費者相談室が特に重要な役割を果たすのが、クレジット契約に関するトラブルや不正利用が疑われるケースです。

具体的には、以下のような深刻な悩みについて相談できます。

- 身に覚えのない請求: 「利用明細に見慣れない店舗からの高額な請求が記載されている。どう対処すればいいか?」

- 契約内容のトラブル: 「リボ払いだと思わずに契約してしまい、手数料がどんどん膨らんでいる」「エステや語学教室などの高額な契約をしたが、解約したい」

- フィッシング詐欺: 「カード会社を名乗る偽メールにカード情報を入力してしまったかもしれない」

- カード会社との意見の相違: 「カード会社に問い合わせたが、説明に納得できない。他に相談できる場所はないか」

このような相談に対して、JCAが直接、個別の紛争を仲介したり、契約を取り消したりするわけではありません。JCAの役割は、問題解決に向けた専門的なアドバイスを提供し、消費者が次に取るべき行動を具体的に示すことにあります。

例えば、不正利用が疑われる場合は、「まずは直ちにカード裏面の連絡先に電話して、カードの利用を停止してもらうことが最優先です」といった初動対応を指導します。その上で、カード会社の調査プロセスや、不正利用と認められた場合の補償制度(盗難保険)について説明してくれます。

契約トラブルの場合は、契約書の内容を確認するポイントや、クーリング・オフ制度が適用できるかどうかの判断基準、さらには必要に応じて専門の相談機関である「消費生活センター(消費者ホットライン「188」)」や「法テラス(日本司法支援センター)」などを案内してくれます。

重要なのは、JCAが消費者と事業者の中間に立つ中立的な第三者機関であるという点です。 一人で悩みを抱え込まず、まずは専門知識を持つ相談員に状況を説明することで、冷静に対応策を整理し、適切な次のステップに進むための道筋を示してもらえます。

クレジット利用状況の確認(クレジットヒストリー)

ここで一つ、非常に重要な注意点があります。「クレジットの利用状況」という言葉から、「JCAに連絡すれば自分のクレジットヒストリー(信用情報)を教えてもらえる」と誤解される方がいますが、これは間違いです。

個人のクレジットヒストリー(いつ、どこで、いくら借りて、どのように返済したかという記録)を収集・管理しているのは、「指定信用情報機関」と呼ばれる専門の機関です。日本には主に以下の3つの信用情報機関が存在します。

- 株式会社シー・アイ・シー(CIC): 主にクレジット会社や信販会社が加盟。

- 株式会社日本信用情報機構(JICC): 主に消費者金融会社が加盟。

- 全国銀行個人信用情報センター(KSC): 主に銀行や信用金庫などが加盟。

クレジットカードの審査やローンの申し込みの際、金融機関はこれらの信用情報機関に照会をかけ、申込者の返済能力を判断します。また、私たち自身も、これらの機関に対して所定の手続きを行うことで、自分の信用情報を開示請求できます。

では、このテーマにおけるJCAの役割は何でしょうか。それは、信用情報に関する相談を受けた際に、正しい情報と適切な窓口を案内することです。

例えば、「住宅ローンの審査に落ちた理由が知りたい」「自分の信用情報がどうなっているか確認したい」といった相談がJCAにあった場合、「信用情報の管理はJCAではなく、CICなどの信用情報機関が行っています。ご自身の情報を確認したい場合は、CICに開示請求をしてください」と、正確な情報を提供し、信用情報機関の連絡先や手続き方法を案内します。

このように、JCAは直接クレジットヒストリーを開示する機能は持ちませんが、消費者が誤った認識で混乱しないよう、正しい情報へと導く水先案内人の役割を担っているのです。

相談窓口の連絡先と利用方法

実際にJCAに相談したい場合、以下の窓口を利用できます。相談はすべて無料です。

| 窓口名称 | 消費者相談室 |

|---|---|

| 電話番号 | 03-5645-3360 |

| 受付時間 | 10:00~12:00 / 13:00~17:00 (土・日・祝日・年末年始を除く) |

(参照:一般社団法人日本クレジット協会公式サイト)

相談をする際には、あらかじめ以下の点を準備しておくと、話がスムーズに進みます。

- 相談したい内容を時系列で整理しておく: いつ、どこで、誰と、何があったのかをメモにまとめておくと、状況を正確に伝えやすくなります。

- 関連書類を手元に用意する: 契約書や利用明細、請求書、事業者とのやり取りの記録などがあれば、準備しておきましょう。

- 質問したいことをリストアップしておく: 聞きたいことを忘れないように、事前にメモしておくと良いでしょう。

電話をかけると、まず専門の相談員が丁寧に来意を聞き取ってくれます。感情的にならず、事実を客観的に伝えることが、的確なアドバイスをもらうためのポイントです。

JCAの消費者相談室は、クレジットに関する悩みを抱える消費者にとって、最初の相談窓口として非常に頼りになる存在です。一人で解決できない問題に直面したときは、迷わず活用を検討しましょう。

クレジットカードを安全に使うための3つのポイント

JCAが推進するセキュリティ対策は業界全体の取り組みですが、最終的に自分の資産を守るためには、私たち利用者一人ひとりの心構えと対策が不可欠です。ここでは、JCAも強く推奨している、クレジットカードを安全に使うための基本的な3つのポイントを改めて確認します。

① 暗証番号やセキュリティコードを厳重に管理する

クレジットカードのセキュリティにおける最も基本的な防御線は、「暗証番号」と「セキュリティコード」の管理です。これらの情報が他人に知られると、不正利用のリスクが格段に高まります。

暗証番号(PIN)は、主にICカード対応の端末で決済する際に使用する4桁の数字です。これは、カードを持っている人物が本人であることを証明するための重要な情報です。

- 推測されやすい番号は絶対に避ける: 自分の生年月日、電話番号の下4桁、住所の番地、自動車のナンバー、「0000」や「1234」のような連番など、他人が容易に推測できる番号を設定してはいけません。万が一カードを紛失・盗難された場合、免許証などと一緒に盗られると、これらの情報から暗証番号を推測され、不正利用される危険性が高まります。

- 暗証番号をメモしない: カードに暗証番号を書き留めたり、暗証番号を記したメモを財布に一緒に入れたりするのは、極めて危険な行為です。もしメモをする場合は、他人が見ても分からないような形で、カードとは別の場所に保管しましょう。

- 他人に教えない: 家族や親しい友人であっても、暗証番号を教えてはいけません。また、カード会社の社員や警察官が電話などで暗証番号を尋ねることは絶対にありません。そのような問い合わせは詐欺を疑いましょう。

セキュリティコードは、主にインターネットショッピングで利用される、カード裏面の署名欄に記載された3桁(または表面の4桁)の数字です。これは、カードそのものが手元にあることを証明するための追加的な認証手段です。

- 安易に入力しない: ネットショッピングでセキュリティコードを入力する際は、そのサイトが信頼できるかどうかを必ず確認しましょう。URLが「https://」で始まっているか、ブラウザのアドレスバーに鍵マークが表示されているかを確認するのは最低限のチェック項目です。不審なメールやSMSに記載されたリンクからアクセスしたサイトには、決してカード情報を入力しないでください。

これらの番号は、あなたの大切な資産を守るための「鍵」です。その重要性を常に意識し、厳重に管理する習慣をつけましょう。

② 利用明細をこまめに確認する

不正利用の被害を最小限に食い止めるために、最も効果的で重要な習慣が「利用明細をこまめに確認すること」です。多くの不正利用は、利用者が気づかないうちに少額から行われるケースもあり、早期発見が被害拡大を防ぐ鍵となります。

- 毎月必ずチェックする習慣を: 毎月送られてくる紙の利用明細書や、カード会社のウェブサイト・アプリで確認できるWeb明細に、必ず目を通しましょう。「給料日後」や「毎月1日」など、自分なりのルールを決めておくと忘れにくくなります。

- Web明細やアプリの活用がおすすめ: 郵送される明細書は月に一度ですが、Web明細や専用アプリであれば、利用履歴をほぼリアルタイムで確認できます。 これにより、不正利用の兆候をより迅速に察知できます。また、多くのカード会社では、カードが利用されるたびにメールやプッシュ通知で知らせてくれるサービスを提供しています。こうした通知設定をオンにしておくことも、不正利用の早期発見に非常に有効です。

- 身に覚えのない請求を見つけたら: もし利用明細の中に、全く身に覚えのない利用履歴や、購入した金額と異なる請求があった場合は、ためらわずにすぐにカード会社に連絡しましょう。連絡先はカードの裏面に記載されています。カード会社が調査を行い、第三者による不正利用であると認定されれば、原則としてカード会社の盗難保険が適用され、請求が取り消されます。

利用明細の確認は、不正利用の発見だけでなく、自分自身の支出を管理し、使いすぎを防ぐ上でも役立ちます。面倒に感じても、月に一度は必ず時間を取って、自分の大切なお金がどのように使われているかを確認する習慣を身につけることが、賢いカード利用者への第一歩です。

③ カード裏面の署名を忘れない

意外と見落としがちですが、非常に重要なのが「クレジットカード裏面の署名欄に必ずサインをすること」です。新しいカードが届くと、すぐに使いたくなる気持ちは分かりますが、まず最初に行うべきはこの署名です。

- 署名は契約の一部: クレジットカードの会員規約には、カードを受け取ったら直ちに裏面に署名することが義務付けられています。署名のないカードは、規約上、有効なカードとは言えません。

- 不正利用時の補償に影響する可能性: 万が一、カードを紛失・盗難され、不正に利用された場合、カードに署名がなければ、カード会社の盗難保険が適用されず、被害額が自己負担になる可能性があります。 なぜなら、署名がないことで「カードの管理義務を怠った」と判断されかねないからです。署名は、カードの所有者があなた自身であることを証明し、あなたの資産を守るための重要な防波堤なのです。

- 店舗での本人確認: 店舗で高額な商品を購入する際など、店員から伝票へのサインを求められることがあります。このとき、店員はカード裏面の署名と伝票のサインを照合して本人確認を行います。裏面に署名がなければ、照合ができず、カードの利用を断られる場合もあります。

- 署名の方法: 署名は、漢字、ひらがな、カタカナ、ローマ字のいずれでも構いません。重要なのは、会計時に求められた際に、同じサインをスラスラと書けることです。海外で利用する機会が多い方は、パスポートの署名と統一しておくとスムーズです。

カードの署名は、面倒な手続きではなく、あなた自身を守るための簡単で確実なセキュリティ対策です。新しいカードが届いたら、何よりも先に、油性のボールペンやサインペンでしっかりと署名する習慣を徹底しましょう。

日本クレジット協会に関するQ&A

最後に、日本クレジット協会に関してよくある質問とその答えをまとめました。より深い理解の助けとなれば幸いです。

JCAと信用情報機関(CICなど)との違いは?

「JCA(日本クレジット協会)」と「CIC(指定信用情報機関)」は、どちらもクレジット社会において重要な役割を担っていますが、その目的と機能は全く異なります。この二つの組織の違いを正しく理解することは、クレジットに関するトラブルや手続きの際に、どこに相談・連絡すればよいかを判断する上で非常に重要です。

一言で言えば、JCAは「業界団体」であり、CICは「信用情報のデータベース」です。

| 項目 | 日本クレジット協会(JCA) | 指定信用情報機関(CICなど) |

|---|---|---|

| 目的 | クレジット業界全体の健全な発展と、消費者利益の保護 | 個人の信用情報の適正な利用を促し、過剰な貸し付けや多重債務を防止すること |

| 主な役割 | ・業界の自主規制ルールの策定・推進 ・セキュリティ対策のガイドライン策定 ・消費者からの相談受付・アドバイス ・業界統計の調査・公表、研究活動 |

・個人の信用情報(契約内容、支払状況など)の収集・管理 ・加盟会員(金融機関など)からの照会に応じて信用情報を提供 ・本人からの請求に応じて信用情報を開示 |

| 取り扱う情報 | ・クレジット業界全体の動向や統計データ ・消費者からの相談内容(個人が特定できない形での統計処理) ・法改正やセキュリティに関する情報 |

・個人の識別情報(氏名、生年月日、住所、電話番号、勤務先など) ・契約内容(契約日、契約額、支払回数など) ・支払状況(入金履歴、残高、延滞の有無など) |

| 根拠法 | 割賦販売法(認定割賦販売協会として) | 貸金業法、割賦販売法(指定信用情報機関として) |

| 消費者が関わる場面 | ・クレジット契約のトラブル相談 ・不正利用に関するアドバイス ・クレジット全般に関する情報収集 |

・クレジットカードやローンの申し込み時(審査で情報が使われる) ・自身の信用情報を確認したい時(本人開示) |

このように、両者は明確に役割分担されています。

例えば、「身に覚えのない請求が来たので相談したい」という場合は、JCAの消費者相談室が適切な相談先です。JCAは、どのように対処すればよいか、どの機関に連絡すべきかといったアドバイスを提供してくれます。

一方、「新しいクレジットカードの審査に通らなかった理由を知りたい」「自分が過去に支払いを延滞した記録が残っているか確認したい」という場合は、CICなどの信用情報機関に本人開示請求を行うのが正しい手順です。JCAに問い合わせても、個人の信用情報を教えてもらうことはできません。

この違いを理解し、自分の目的や状況に応じて適切な機関を頼ることが、問題の迅速な解決につながります。

加盟するにはどうすればいい?

この質問は、主にこれからクレジット関連事業を始めようとする事業者や、まだJCAに加盟していない事業者向けのものです。

JCAに加盟することは、企業にとって多くのメリットがあります。前述の通り、業界の最新情報を得られるだけでなく、自主規制ルールの策定プロセスに参加でき、何よりも「JCA会員」というステータスが企業の社会的信用力を高めます。

加盟するための大まかな流れは以下の通りです。

- 加盟資格の確認: まず、自社がJCAの加盟資格を満たしているかを確認します。原則として、日本国内でクレジット事業(包括信用購入あっせん、個別信用購入あっせん、クレジットカード番号等取扱契約締結事業者など)を営んでいる法人であることが基本的な要件となります。

- 入会申込書類の準備・提出: JCAの公式サイトから入会申込書や関連書類をダウンロードし、必要事項を記入します。会社の登記簿謄本や事業概要書など、定められた添付書類とともにJCA事務局へ提出します。

- 入会審査: 提出された書類に基づき、JCAの事務局および関連委員会で入会審査が行われます。事業内容の適法性や、消費者保護・情報管理の体制などがチェックされます。

- 理事会の承認: 審査を通過すると、理事会で入会の承認決議が行われます。

- 入会金・会費の納入: 理事会の承認後、所定の入会金および年会費を納入します。これにより、正式に会員としての資格が付与されます。

加盟に必要な費用(入会金・年会費)は、企業の事業規模や会員種別によって異なります。また、加盟にあたっては、JCAが定める倫理綱領や自主規制ルールを遵守することが求められます。

詳しい手続きや必要書類、費用については、変更される可能性があるため、必ず日本クレジット協会の公式サイトで最新の情報を確認するか、直接事務局に問い合わせることが重要です。コンプライアンスを重視し、業界の一員として社会的な責任を果たしていきたいと考える事業者にとって、JCAへの加盟は重要なステップと言えるでしょう。

まとめ

本記事では、日本のクレジット社会を支える重要な組織である「一般社団法人日本クレジット協会(JCA)」について、その目的から具体的な活動内容、私たち消費者が利用できる相談窓口まで、多角的に解説してきました。

最後に、この記事の要点をまとめます。

- JCAは、クレジット業界の健全な発展と消費者保護を目的とした、日本で唯一の総合的な業界団体です。 割賦販売法に基づく公的な性格を持ち、業界の自主規制機関として機能しています。

- 主な活動内容は、①業界の自主規制ルール策定、②消費者保護(相談室の運営や啓発活動)、③セキュリティ対策の推進、④市場動向の調査・統計、⑤国際的な連携と多岐にわたります。

- 消費者にとっては、クレジットに関するトラブルや疑問を相談できる「消費者相談室」が非常に心強い存在です。中立的な立場から的確なアドバイスをもらい、問題解決への道筋を示してくれます。

- JCAは個人の信用情報(クレジットヒストリー)を管理する機関ではなく、その役割はCICなどの「指定信用情報機関」が担っています。両者の役割の違いを正しく理解することが重要です。

- 私たち自身が安全にクレジットカードを利用するためには、①暗証番号等の厳重管理、②利用明細のこまめな確認、③カード裏面の署名という3つの基本を徹底することが不可欠です。

日本クレジット協会は、一見すると私たち消費者から遠い存在に感じられるかもしれません。しかし、その活動は、私たちが日々利用するクレジットカード決済の安全性や信頼性を根底から支えています。

JCAの存在と役割を理解し、提供されている情報や相談窓口を賢く活用すること。そして、私たち一人ひとりがセキュリティ意識を高め、責任あるカード利用を心がけること。 この両輪がそろうことで、日本のクレジット社会はより便利で、より安全なものへと進化していくでしょう。クレジットに関する困りごとがあれば、まずはJCAの存在を思い出してみてください。