現代の企業経営において、「コーポレートガバナンス」という言葉を耳にする機会が格段に増えました。企業の不祥事を防ぎ、持続的な成長を遂げるための重要な概念として、投資家や社会から大きな注目を集めています。そのコーポレートガバナンスを実践する上で、全ての日本の上場企業にとっての羅針盤となるのが「コーポレートガバナンス・コード」です。

このコードは、単にルールを定めた文書ではありません。企業が株主や顧客、従業員、地域社会といった多様なステークホルダーからの信頼を得て、中長期的な企業価値を高めていくための「プリンシプル(原則)」を示したものです。2015年に策定されて以来、時代の要請に応じて改訂が重ねられ、その重要性はますます高まっています。

しかし、「具体的に何をすれば良いのか」「自社にどう関係するのか」「対応しないとどうなるのか」といった疑問を持つ経営者や実務担当者の方も少なくないでしょう。

本記事では、コーポレートガバナンス・コードの基本的な考え方から、その背景、適用対象、そして中核をなす5つの基本原則まで、専門的な内容を誰にでも理解できるよう、わかりやすく丁寧に解説します。さらに、コード対応のメリットやリスク、企業が具体的に取るべきステップについても深掘りしていきます。この記事を読めば、コーポレートガバナンス・コードの本質を理解し、自社の経営に活かすための第一歩を踏み出せるはずです。

目次

コーポレートガバナンスコードとは

コーポレートガバナンス・コードは、現代の企業経営を語る上で欠かせないキーワードですが、その正確な意味や役割を理解することは、企業の持続的な成長を目指す上で不可欠です。ここでは、まず「コーポレートガバナンス」そのものとの違いを明確にし、コードがなぜ作られたのか、そして法的な位置づけはどのようになっているのかを基礎から解説します。

コーポレートガバナンスとの違い

「コーポレートガバナンス」と「コーポレートガバナンス・コード」は、密接に関連していますが、その意味は異なります。この違いを理解することが、コードの本質を掴むための第一歩となります。

コーポレートガバナンス(Corporate Governance)とは、日本語で「企業統治」と訳され、企業の経営を監視・規律し、健全で公正な運営を確保するための仕組みそのものを指します。具体的には、株主の利益を最大化しつつ、顧客、従業員、取引先、地域社会といった様々な利害関係者(ステークホルダー)の立場を尊重し、企業の不祥事を防ぎ、持続的な価値創造を目指すための組織的な枠組みや制度のことです。

この仕組みには、取締役会の設置と運営、監査役や監査等委員会の役割、内部統制システムの構築、情報開示のルール、株主との対話などが含まれます。いわば、コーポレートガバナンスは「企業が目指すべき健全な経営状態」というゴールや概念そのものと言えるでしょう。

一方、コーポレートガバナンス・コード(Corporate Governance Code)は、そのゴールである「望ましいコーポレートガバナンス」を実現するために、企業が実践すべき具体的な行動規範や原則(プリンシプル)を明文化したものです。これは、金融庁と東京証券取引所(東証)が共同で策定したもので、上場企業が遵守すべきガイドラインとしての役割を担っています。

例えるなら、コーポレートガバナンスが「健康な体」という目標だとすれば、コーポレートガバナンス・コードは「バランスの取れた食事のとり方、週3回の適度な運動、十分な睡眠時間の確保」といった、健康を実現するための具体的な行動リストに相当します。企業はこのコードを参照することで、自社のガバナンス体制に何が足りないのか、何を改善すべきなのかを自己評価し、具体的なアクションプランを立てることができます。

つまり、両者の関係は「目的」と「手段」として整理できます。

- コーポレートガバナンス:目的(企業の健全な経営、持続的成長)

- コーポレートガバナンス・コード:その目的を達成するための手段(実践すべき原則・指針)

このコードの存在により、各企業がバラバラの基準でガバナンスを語るのではなく、共通の枠組みの上で自社の取り組みを評価し、投資家や社会に対して説明することが可能になったのです。

コーポレートガバナンスコードが作られた背景と目的

コーポレートガバナンス・コードが2015年に策定された背景には、国内外の複数の要因が複雑に絡み合っています。

【背景】

- 相次ぐ企業不祥事への反省:過去、日本では大規模な粉飾決算や品質データの改ざんなど、経営者の暴走や監督機能の不全に起因する不祥事が後を絶ちませんでした。これらの事件は、企業の信頼を大きく損ない、株主や社会に甚大な被害をもたらしました。こうした事態を防ぐためには、経営を外部から客観的に監視し、規律づける仕組みの強化が急務であるという認識が社会全体で高まりました。

- グローバルな投資マネーの呼び込み:1990年代以降、グローバル化の進展とともに、国境を越えた投資活動が活発になりました。海外の機関投資家は、投資先企業を選定する際に、その企業の収益性だけでなく、経営の透明性やガバナンス体制を極めて重視します。当時の日本のガバナンス水準は、欧米に比べて遅れていると見なされることが多く、海外からの投資を呼び込む上で障壁となっていました。国際的に通用するガバナンスの枠組みを示す必要があったのです。

- 「失われた20年」からの脱却と日本企業の競争力強化:バブル崩壊後、日本経済は長期的な停滞に苦しみました。この状況を打破するため、安倍政権下で推進された経済政策「アベノミクス」の成長戦略の一環として、コーポレートガバナンスの強化が柱の一つに据えられました。守りに偏りがちだった日本企業の経営を、リスクを取って果断な意思決定ができる「攻めのガバナンス」へと転換させ、企業の稼ぐ力を高めることが狙いでした。

【目的】

これらの背景を踏まえ、コーポレートガバナンス・コードは以下の目的を達成するために策定されました。

最大の目的は、企業の持続的な成長と中長期的な企業価値の向上を促すことです。これは、単に不祥事を防ぐという「守りのガバナンス」に留まりません。むしろ、企業が透明・公正かつ迅速・果断な意思決定を行える体制を構築することで、適切なリスクテイクを伴う前向きな経営判断を後押しする「攻めのガバナンス」の実現を目指しています。

具体的には、以下の3つの側面から企業価値向上を促します。

- 経営の透明性と公正性の確保:適切な情報開示を通じて経営の透明性を高め、特定の経営者や株主の利益に偏ることのない、公正な意思決定プロセスを確保します。

- 迅速・果断な意思決定の支援:取締役会が経営の監督に専念し、業務執行の権限を経営陣に大胆に委譲することで、変化の激しい経営環境に迅速に対応できる体制を構築します。

- ステークホルダーとの協働:株主はもちろんのこと、従業員、顧客、取引先、地域社会といった多様なステークホルダーとの対話や協働を通じて、社会からの信頼を獲得し、長期的な事業基盤を強化します。

これらの目的を達成することで、個々の企業の成長だけでなく、日本市場全体の魅力を高め、ひいては日本経済全体の活性化に貢献することが期待されています。

(参照:金融庁「コーポレートガバナンス・コードの概要」、東京証券取引所「コーポレートガバナンス・コード」)

法的な拘束力はあるのか

コーポレートガバナンス・コードについて、多くの人が抱く疑問の一つが「これには法的な拘束力があるのか?」という点です。

結論から言うと、コーポレートガバナンス・コード自体には、法律のような直接的な法的拘束力はありません。つまり、コードの原則を遵守しなかったからといって、会社法違反のように直ちに罰金や懲役といった罰則が科されるわけではありません。この点は、法律(ハード・ロー)とは異なる「ソフト・ロー」と呼ばれる規範の一種とされています。

しかし、「法的拘束力がないなら、守らなくても良いのでは?」と考えるのは早計です。このコードは、東京証券取引所の上場規則と密接に結びついており、事実上、全ての上場企業に対して強い影響力を持っています。

その理由は、コードが採用している「コンプライ・オア・エクスプレイン(Comply or Explain)」というユニークな原則にあります。これは、「原則を遵守(コンプライ)するか、さもなければ、なぜ遵守しないのかを説明(エクスプレイン)しなさい」というアプローチです。

上場企業は、年に一度提出が義務付けられている「コーポレート・ガバナンスに関する報告書」の中で、コードの各原則について、自社が遵守しているかどうかを明らかにしなければなりません。そして、もし遵守していない原則がある場合には、その理由を投資家や市場に対して具体的に、かつ合理的に説明する責任を負います。

この「説明責任」があるため、企業はコードを無視することができません。もし、多くの原則を遵守せず、かつその説明も不十分であったり、非合理的であったりした場合、市場や投資家からは「この企業はガバナンス意識が低く、経営に問題があるのではないか」と判断されてしまいます。その結果、株価の低下や資金調達の困難化、さらには「物言う株主」からの厳しい追及を招くなど、実質的なペナルティを受けるリスクが伴います。

したがって、コーポレートガバナンス・コードは、法律のような強制力はないものの、市場の規律を通じて企業に遵守を促す、極めて巧みで実効性の高い枠組みとなっているのです。

コーポレートガバナンスコードの適用対象

コーポレートガバナンス・コードは、日本のすべての株式会社に適用されるわけではありません。その主な適用対象は、東京証券取引所(東証)に上場している企業です。2022年4月、東証は市場区分を従来の「東証一部、二部、マザーズ、JASDAQ」から「プライム市場、スタンダード市場、グロース市場」の3つに再編しました。この再編に伴い、各市場のコンセプトに応じて、コーポレートガバナンス・コードの適用範囲や求められる遵守レベルにも違いが設けられました。

企業は自社がどの市場に上場しているかによって、コードとどう向き合うべきかが変わってきます。ここでは、新しい3つの市場区分ごとに、適用されるコードの内容と求められるガバナンス水準について詳しく解説します。

| 市場区分 | 主なコンセプト | 求められるガバナンス水準 | コードの適用範囲 |

|---|---|---|---|

| プライム市場 | グローバルな投資家との建設的な対話を中心に据えた、国際的に魅力ある企業向けの市場 | より高い水準のガバナンスが求められる。国際的なベストプラクティスを意識した体制構築が期待される。 | 全原則を適用。一部の原則については、さらに高いレベルでの遵守(例:独立社外取締役の比率など)が求められる。 |

| スタンダード市場 | 公開された市場における投資対象として、十分な流動性と基本的なガバナンス水準を備えた企業向けの市場 | 上場企業としての基本的なガバナンスが求められる。持続的な成長と企業価値向上に向けた自律的な取り組みが期待される。 | 全原則を適用。ただし、プライム市場ほど厳格な追加要件はない。 |

| グロース市場 | 高い成長可能性を有する一方、事業実績の観点からリスクが高い新興企業向けの市場 | 基本的なガバナンスの枠組みは必要だが、事業の成長ステージに合わせた柔軟な対応が許容される。 | 基本原則(5原則)のみを適用。企業の成長を阻害しないよう、負担が軽減されている。 |

(参照:東京証券取引所「新しい市場区分」)

プライム市場

プライム市場は、新しい市場区分の中で最上位に位置づけられています。この市場に上場する企業は、日本を代表する大企業や、グローバルに事業を展開する企業が多く、国内外の機関投資家からの投資対象となることが期待されています。そのため、ガバナンスに関しても最も厳しい水準が求められます。

プライム市場の上場企業には、コーポレートガバナンス・コードの全原則(補充原則を含めると合計83項目)を完全に遵守(フル・コンプライ)することが原則として期待されています。 もちろん「コンプライ・オア・エクスプレイン」の原則は適用されるため、遵守しない場合には合理的な説明が必要ですが、その説明に対する市場の目はスタンダード市場やグロース市場よりも格段に厳しくなります。

特に、2021年のコード改訂では、プライム市場上場企業に対して、以下のような一段高いレベルのガバナンス体制の構築を求める項目が追加されました。

- 独立社外取締役の比率:取締役会における独立社外取締役の比率を3分の1以上とすることが求められます。さらに、必要と考える場合には、過半数の選任を目指すべきとされています。これは、経営の監督機能の実効性をさらに高めるための措置です。

- 指名委員会・報酬委員会の構成:経営幹部の指名や報酬の決定プロセスにおける客観性と透明性を担保するため、指名委員会や報酬委員会を設置する場合、その委員会の構成員の過半数を独立社外取締役とすることが求められます。

- TCFD等に準拠した気候変動関連の情報開示:サステナビリティに関する取り組みとして、TCFD(気候関連財務情報開示タスクフォース)またはそれと同等の国際的枠組みに基づき、気候変動が自社の事業に与えるリスクや収益機会について、質の高い情報開示を行うことが求められます。

- 議決権電子行使プラットフォームの利用:国内外の機関投資家が円滑に議決権を行使できるよう、議決権電子行使プラットフォームを利用することが必須とされています。

これらの要件は、プライム市場が「グローバルな投資家との建設的な対話の場」であることを明確に示しています。この市場の企業は、常に国際的なベストプラクティスを意識し、世界中の投資家から信頼されるガバナンス体制を構築・維持し続けることが宿命づけられているのです。

スタンダード市場

スタンダード市場は、日本の株式市場の中核をなす市場であり、公開された市場での投資対象としてふさわしい、十分な事業基盤と流動性、そして基本的なガバナンス水準を備えた企業で構成されています。

スタンダード市場の上場企業にも、プライム市場と同様に、コーポレートガバナンス・コードの全原則が適用されます。 したがって、上場企業として求められる基本的なガバナンスの枠組み(取締役会の監督機能、適切な情報開示、株主との対話など)は、プライム市場の企業と変わりません。

ただし、プライム市場に課せられているような、より高い水準の追加的な要件(独立社外取締役3分の1以上ルールなど)は、スタンダード市場の企業には直接的には求められていません。これは、スタンダード市場には中堅企業が多く含まれ、企業の規模や事業の特性も多様であることから、画一的に高い規律を課すのではなく、各企業が自社の状況に合わせて、自律的にガバナンスの向上に取り組むことを促す意図があります。

しかし、これは「スタンダード市場のガバナンスは甘くて良い」という意味では決してありません。「コンプライ・オア・エクスプレイン」の原則のもと、各原則を遵守しない場合には、プライム市場の企業と同様に、ステークホルダーが納得できる合理的な説明が求められます。

スタンダード市場の企業にとっては、コードの各原則の趣旨・精神を深く理解し、自社の持続的な成長と企業価値向上に資するガバナンス体制とは何かを主体的に考え、構築していくことが重要になります。背伸びしてプライム市場の形式を真似るのではなく、自社の実態に合った、実効性の高いガバナンスを追求する姿勢が評価される市場と言えるでしょう。

グロース市場

グロース市場は、高い成長可能性を秘めた新興企業(スタートアップ)向けの市場です。この市場の企業は、まだ事業基盤が確立されておらず、経営資源も限られていることが多い一方で、イノベーションを通じて将来的に大きく飛躍することが期待されています。

このような企業の特性を考慮し、グロース市場の上場企業に適用されるコーポレートガバナンス・コードは、基本原則(5原則)のみとなっています。

- 原則1:株主の権利・平等性の確保

- 原則2:株主以外のステークホルダーとの適切な協働

- 原則3:適切な情報開示と透明性の確保

- 原則4:取締役会等の責務

- 原則5:株主との対話

基本原則以外の各論(補充原則を含む)については、適用対象外となります。これは、成長途上にある企業に対して、過度なガバナンス対応の負担を課すことが、かえって事業成長の足かせになりかねないという配慮によるものです。グロース市場の企業は、まず事業を軌道に乗せ、成長を加速させることに経営資源を集中させることが優先されます。

しかし、これは「ガバナンスを軽視してよい」ということではありません。適用が求められる5つの基本原則は、企業統治の根幹をなす最も重要な考え方です。グロース市場の企業であっても、創業当初からこれらの基本原則を意識した経営を行うことは、将来の持続的な成長のための強固な土台作りにつながります。

例えば、創業経営者のリーダーシップが強い企業であっても、早い段階から取締役会の監督機能を意識したり、投資家への情報開示の重要性を理解したりしておくことは、将来プライム市場やスタンダード市場へのステップアップを目指す上で不可欠です。また、事業が急拡大する過程で起こりがちなコンプライアンス上の問題や内部統制の不備を防ぐ上でも、基本的なガバナンスの枠組みは重要な役割を果たします。

グロース市場の企業にとっては、まず5つの基本原則の趣旨をしっかりと理解し、自社の成長ステージに合わせて、できることからガバナンス体制を整備していくという、長期的で柔軟な視点が求められます。

コーポレートガバナンスコードの基本原則5つ

コーポレートガバナンス・コードは、多くの補充原則を含みますが、その思想の根幹をなしているのが「5つの基本原則」です。これらは、企業が目指すべきガバナンスの姿を大局的に示したものであり、すべての原則の土台となります。グロース市場の企業にも適用が求められることからも、その重要性がわかります。ここでは、その5つの基本原則それぞれが何を意味し、企業に何を求めているのかを、具体例を交えながら掘り下げていきます。

| 原則番号 | 基本原則の名称 | 概要と求められること |

|---|---|---|

| 原則1 | 株主の権利・平等性の確保 | 株主総会での議決権など、株主が持つ権利が実質的に行使できる環境を整え、全ての株主をその保有株式数に応じて平等に扱うこと。特に少数株主や外国人株主の権利を不当に害してはならない。 |

| 原則2 | 株主以外のステークホルダーとの適切な協働 | 企業の価値創造は株主だけでなく、従業員、顧客、取引先、債権者、地域社会といった多様なステークホルダーの貢献があってこそ成り立つという考えに基づき、これらのステークホルダーと適切に協働すること。 |

| 原則3 | 適切な情報開示と透明性の確保 | 法律で定められた開示(財務情報)に留まらず、経営戦略、リスク、ガバナンス、ESG課題といった非財務情報も主体的に開示し、経営の透明性を確保すること。 |

| 原則4 | 取締役会等の責務 | 取締役会は、株主に対する受託者責任を認識し、経営の方向づけや業務執行の監督といった役割を実効的に果たし、企業の持続的成長と価値向上を促すこと。 |

| 原則5 | 株主との対話 | 企業の経営方針や戦略について、株主の意見や懸念を真摯に受け止め、建設的な対話を行うこと。対話を通じて得られた知見を経営に活かす双方向のコミュニケーションが求められる。 |

① 株主の権利・平等性の確保

この原則は、株式会社の所有者である株主が、その権利を十分に保護され、実質的に行使できる環境を整備すること、そして、全ての株主を平等に扱うことを企業に求めています。

【株主の権利の確保】

株主が持つ最も重要な権利の一つが、株主総会における「議決権」です。企業は、株主がこの議決権を適切に行使できるよう、以下のような環境を整える必要があります。

- 株主総会の早期開催・集中日回避:多くの企業が6月下旬の特定の日に株主総会を集中させると、複数の企業に投資している株主は全ての総会に出席することが物理的に困難になります。企業は、株主総会の開催日を可能な限り集中日からずらす努力が求められます。

- 招集通知の早期発送と分かりやすさ:株主が議案を十分に検討する時間を確保できるよう、法定制限(総会日の2週間前)よりも早く招集通知を発送することが推奨されます。また、通知の内容も、専門用語を多用するのではなく、図やグラフを用いて分かりやすく記載する工夫が求められます。

- 議決権行使の多様な手段の提供:総会に出席できない株主のために、郵送による議決権行使だけでなく、インターネットを通じて議決権を行使できる「電子投票プラットフォーム」の利用が強く推奨されます。特にプライム市場では必須とされています。

【株主の平等性の確保】

株主は、その保有する株式の内容および数に応じて平等に扱われなければなりません。これは会社法の基本原則ですが、コードではその実質的な確保を求めています。

- 少数株主・外国人株主への配慮:大株主だけでなく、少数の株式しか持たない個人投資家や、言語・制度の壁がある外国人株主の権利が不当に害されることがないよう、配慮が必要です。例えば、招集通知や事業報告の英訳版を用意することは、外国人株主の平等性を確保する上で重要な取り組みです。

- 資本政策の合理的な説明:大規模な第三者割当増資など、既存株主の持分比率を大きく希薄化させる可能性がある資本政策を行う際には、その必要性や合理性を株主に対して十分に説明する責任があります。

- 政策保有株式(持ち合い株式)に関する方針開示:企業が取引先との関係維持などを目的に保有する「政策保有株式」は、時に株主平等の原則を歪めたり、非効率な資本利用につながったりする可能性があります。そのため、企業は政策保有に関する方針や、個別の保有株についてその合理性を検証し、取締役会で検証した内容を開示することが求められています。

この第一原則は、コーポレートガバナンスの出発点であり、企業が誰のために存在するのかという根源的な問いに答えるものと言えます。

② 株主以外のステークホルダーとの適切な協働

この原則は、企業の持続的な成長と価値創造が、株主の利益追求だけで達成されるものではないことを明確に示しています。従業員、顧客、取引先、債権者、地域社会といった多様なステークホルダー(利害関係者)との良好な関係を築き、適切に協働することが、結果として中長期的な企業価値の向上につながるという考え方です。

これは、近年世界的に重要性が高まっているESG(環境・社会・ガバナンス)やサステナビリティ経営の考え方と軌を一にするものです。

- 従業員との協働:従業員の意欲や能力を引き出すことは、企業の生産性やイノベーションの源泉です。健全な労働環境の整備、公正な処遇、キャリア開発支援はもちろんのこと、中核人材における多様性(ダイバーシティ&インクルージョン)の確保が重要視されています。性別、国籍、経歴などを問わず、多様な人材が活躍できる企業文化を醸成することが求められます。

- 顧客・取引先との協働:顧客に高品質で安全な製品・サービスを提供することは企業の基本です。また、取引先とは公正で透明な関係を築き、サプライチェーン全体で人権や環境に配慮した取り組みを進めることも、企業の社会的責任の一部です。

- 地域社会・環境との協働:企業は地域社会の一員として、その発展に貢献する責任があります。また、気候変動をはじめとする地球環境問題への対応は、もはやコストではなく、将来の事業機会やリスク管理の観点から不可欠な経営課題と位置づけられています。

- 内部通報制度の整備:ステークホルダーからの信頼を確保するためには、法令違反や不正行為を早期に発見し、是正する仕組みが不可欠です。経営陣から独立した実効性のある内部通報制度を整備し、通報者が不利益な扱いを受けないことを保証することが求められます。

この第二原則は、企業が短期的な利益のみを追うのではなく、社会における公器としての役割を自覚し、幅広いステークホルダーとの信頼関係を基盤とした長期的な価値創造を目指すべきであるという、現代的な企業観を提示しています。

③ 適切な情報開示と透明性の確保

この原則は、企業が自らの経営状況について、ステークホルダーに対して積極的かつ分かりやすく情報を提供し、経営の透明性を確保することを求めています。透明性の高い企業は、投資家からの信頼を得やすく、市場で正当な評価を受けることができます。

ここで求められる情報開示は、金融商品取引法などで定められている法定開示(有価証券報告書など)に留まりません。むしろ、法定開示以外の非財務情報の自主的な開示が強く推奨されています。

- 財務情報:過去の業績や財政状態を示す財務諸表はもちろんのこと、それらの情報が信頼できるものであることを保証するための会計基準の遵守や、独立した会計監査人による監査の重要性が強調されます。

- 非財務情報:これが特に重要なポイントです。企業は以下のような非財務情報を積極的に開示すべきとされています。

- 経営戦略・経営計画:自社がどのようなビジョンを持ち、中長期的にどのように価値を創造していくのか。そのための具体的な戦略や目標を開示します。

- コーポレートガバナンスに関する基本的な考え方と方針:本コードの各原則に対する自社の取り組み状況(コーポレート・ガバナンス報告書)を開示します。

- 経営幹部の報酬:経営幹部の報酬が、どのように業績と連動し、中長期的な価値創造へのインセンティブとして機能しているのか、その決定方針を開示します。

- 経営幹部の指名・選任の方針と手続:取締役や監査役をどのような考え方、プロセスで選任しているのかを開示します。

- サステナビリティ(ESG)に関する取り組み:気候変動への対応、人権問題への配慮、サプライチェーン管理、ダイバーシティの推進状況など、ESG課題に対する自社の方針や取り組みを開示します。

これらの情報を、自社のウェブサイトなどを通じて、株主や投資家が容易にアクセスできる形で提供することが重要です。特に、外国人投資家を意識した英語での情報開示も、グローバルに事業展開する企業にとっては不可欠な取り組みとなります。この原則は、企業が「説明責任(アカウンタビリティ)」を果たすための基盤となるものです。

④ 取締役会等の責務

この原則は、コーポレートガバナンスの中核をなす取締役会の役割と責任について定めています。取締役会は、株主から経営を委託された者(受託者)としての責任(フィデューシャリー・デューティー)を負っており、その責任を全うするための機能を発揮することが求められます。

コードが示す取締役会の主要な役割は、以下の3つに集約されます。

- 企業戦略等の大きな方向づけを示すこと:経営理念や経営戦略を定め、会社がどこへ向かうのか、その羅針盤としての役割を果たします。

- 経営陣による適切なリスクテイクを支える環境整備を行うこと:健全な企業家精神を尊重し、経営陣が萎縮することなく、迅速・果断な意思決定を行えるような権限委譲や内部統制の仕組みを整備します。

- 独立した客観的な立場から、経営陣・取締役に対する実効性の高い監督を行うこと:これが最も重要な役割です。業務執行から一歩引いた立場で、経営陣の意思決定や業務遂行が、株主や会社の利益に沿っているかを厳しくチェックします。

この監督機能を実効的に果たすために、独立社外取締役の役割が極めて重要になります。独立社外取締役は、社内のしがらみや利害関係から自由な立場で、豊富な経験や高い専門性に基づき、経営に対して客観的な助言や監督を行うことが期待されます。コードでは、独立社外取締役を少なくとも2名以上(プライム市場では3分の1以上)選任することを求めています。

さらに、取締役会がその役割を適切に果たせているかを自己点検するため、毎年、取締役会全体の実効性について分析・評価を行い、その結果の概要を開示することも義務付けられています。これにより、取締役会自身が常に自己改革を行い、機能向上を図っていくことが促されるのです。

⑤ 株主との対話

最後の基本原則は、企業がその持続的な成長と中長期的な企業価値の向上に向けて、株主と建設的な対話を行うべきであると定めています。

ここでの「対話」とは、決算説明会のような企業からの一方的な情報発信(IR活動)だけを指すものではありません。株主、特に中長期的な視点で投資を行う機関投資家などからの意見や懸念に真摯に耳を傾け、それを自社の経営戦略やガバナンスの改善に活かしていくという、双方向のコミュニケーションを意味します。

この原則を実践するために、企業は以下のような取り組みを行うべきとされています。

- 株主との対話に関する方針の策定・公表:どのような立場の株主と、どのレベルの経営陣が、どのようなテーマについて対話を行うのか、基本的な方針を定めて開示します。

- 対話の統括責任者の設置:株主との対話を統括する経営陣幹部(例:CFOやIR担当役員)を定め、その責任体制を明確にします。

- 対話内容の経営陣へのフィードバック:株主との対話で得られた重要な意見や懸念は、取締役会や経営会議の場で適切にフィードバックされ、経営陣全体で共有されるべきです。

- インサイダー情報の管理:個別に行われる株主との対話において、未公表の重要事実(インサイダー情報)が漏洩することのないよう、厳格な情報管理体制を整備します。

株主との対話を通じて、企業は自社の経営に対する外部からの客観的な評価を知ることができます。また、株主は企業の経営理念や戦略をより深く理解し、長期的な視点で企業を支援することができます。このような建設的な対話は、企業と株主が共通の目標(企業価値の向上)に向かって協働するための基盤となり、コーポレートガバナンス・コードが目指す「攻めのガバナンス」を実現する上で不可欠な要素なのです。

コンプライ・オア・エクスプレイン原則とは

コーポレートガバナンス・コードを理解する上で、その運用における最大の特徴ともいえるのが「コンプライ・オア・エクスプレイン(Comply or Explain)」という原則です。このユニークなアプローチは、コードが単なる規則の押し付けではなく、各企業の自主性を尊重しつつ、実効性を確保するための巧みな仕組みとなっています。ここでは、この原則の具体的な意味と、なぜこのような手法が採用されているのかについて詳しく解説します。

「コンプライ(Comply)」:原則の遵守

「コンプライ(Comply)」とは、英語で「従う」「遵守する」という意味です。コーポレートガバナンス・コードの文脈においては、コードに定められた各原則(基本原則および補充原則)を、自社のガバナンス体制において実施・遵守している状態を指します。

例えば、コードが「独立社外取締役を少なくとも2名以上選任すべきである」と定めている場合、企業が実際に2名以上の独立社外取締役を選任していれば、その原則については「コンプライしている」ことになります。

上場企業は、年に一度、東京証券取引所に「コーポレート・ガバナンスに関する報告書」を提出することが義務付けられています。この報告書の中で、企業はコードの全原則の一つひとつについて、自社がコンプライしているかどうかを明記しなければなりません。

多くの投資家やステークホルダーは、企業がコードの原則を可能な限り多くコンプライしていることを期待します。なぜなら、それはその企業がガバナンスのベストプラクティスを理解し、実践しようと努めている証左と見なされるからです。特に、プライム市場に上場する企業に対しては、全原則を遵守する「フル・コンプライ」が事実上のスタンダードとして期待される傾向にあります。

しかし、全ての企業が全ての原則を画一的に遵守することが、必ずしも最善とは限りません。そこで重要になるのが、次に説明する「エクスプレイン」の考え方です。

「エクスプレイン(Explain)」:遵守しない理由の説明

「エクスプレイン(Explain)」とは、英語で「説明する」という意味です。コーポレートガバナンス・コードの文脈では、何らかの正当な理由により、コードの特定の原則を遵守(コンプライ)しない場合に、その理由を具体的かつ合理的に説明することを指します。

ただ単に「遵守していません」と報告するだけでは、エクスプレインしたことにはなりません。重要なのは、なぜ遵守しないのか(できないのか)について、株主をはじめとするステークホルダーが「なるほど、その企業の状況を考えれば、その判断も一理ある」と納得できるような説明を行うことです。

良いエクスプレインの例としては、以下のようなものが考えられます。

- 代替措置の説明:

「原則〇〇では指名委員会の設置が推奨されていますが、当社の現在の規模では、独立した委員会を設置するほどの人的リソースがありません。そのため、代替措置として、取締役候補者の選定にあたっては、事前に全ての独立社外取締役の意見を聴取し、その賛同を得ることを内規で定めています。これにより、指名プロセスの客観性と透明性を担保しています。」 - 企業特性に合わせた説明:

「原則△△では取締役会に占める社外取締役の比率を3分の1以上とすることが推奨されています。しかし、当社は極めて専門性の高い技術を核とする企業であり、現在は事業に精通した社内取締役が経営の中核を担うことが、迅速な意思決定と企業価値向上に最も資すると判断しています。今後、事業が多角化する段階で、多様な知見を持つ社外取締役の増員を検討する方針です。」 - 将来的な遵守に向けた方針の説明:

「原則□□については、現在コンプライできておりませんが、来期中に達成することを目指し、現在具体的な社内体制の整備を進めております。進捗状況については、次回の報告書で改めて開示いたします。」

逆に、悪いエクスプレインの例は、「検討中です」「当社の現状では困難です」といった、具体的でなく、主体性のない説明です。このような説明は、ガバナンス向上への意欲が低いと見なされ、かえって市場からの評価を下げてしまう可能性があります。

エクスプレインは、企業が自社のガバナンスについて深く考え、主体的な判断を下していることを示す機会でもあるのです。

なぜこの原則が採用されているのか

では、なぜコーポレートガバナンス・コードは、「全ての原則を遵守せよ」という一律のルール(ルールベース・アプローチ)ではなく、「コンプライ・オア・エクスプレイン」という柔軟なアプローチ(プリンシプルベース・アプローチ)を採用しているのでしょうか。その理由は大きく分けて3つあります。

- 企業の多様性の尊重:

上場企業と一口に言っても、その規模、業種、成長ステージ、歴史的背景、企業文化は千差万別です。世界的な大企業と、成長途上の新興企業とでは、最適なガバナンスのあり方が異なるのは当然です。もし、全ての企業に同じ画一的なルールを強制すれば、かえって企業の活力を削ぎ、実態に合わない非効率な経営を強いることになりかねません。コンプライ・オア・エクスプレインは、各企業が自らの置かれた状況に最も適したガバナンス体制を、主体的に考え、構築することを促します。 - 形骸化の防止:

厳格なルールを定めると、企業はルールの文言を守ること自体が目的となり、「なぜそのルールがあるのか」という本来の趣旨や精神を忘れてしまいがちです。その結果、取締役会の構成だけはルール通りにするものの、実質的な議論は行われないといった「形だけのガバナンス」に陥るリスクがあります。コンプライ・オア・エクスプレインは、企業に対して常に「なぜこの原則があるのか」「自社にとっての最適解は何か」を問いかけ、ガバナンスの本質的な議論を促すことで、制度の形骸化を防ぎます。 - 企業と投資家の対話の促進:

企業が「エクスプレイン」を行うことは、自社の経営哲学や戦略を投資家に伝える絶好の機会となります。投資家は、企業が提出したエクスプレインの内容を読むことで、その企業がどのような考えで経営されているのかをより深く理解することができます。「なぜこの原則を遵守しないのか」という説明は、時として、全ての原則を思考停止で遵守している企業よりも、その企業の独自性や強みを浮き彫りにすることがあります。このように、エクスプレインは企業と投資家の間の建設的な対話を生み出し、相互理解を深めるための重要なツールとして機能するのです。

このように、コンプライ・オア・エクスプレインは、日本の多様な企業の実情に合わせてガバナンス水準を実質的に引き上げるための、非常に洗練されたアプローチと言えるでしょう。

コーポレートガバナンスコード改訂の歴史

コーポレートガバナンス・コードは、一度策定されたら変わらない固定的なルールではありません。経済社会の情勢変化、グローバルな潮流、そして日本企業が直面する新たな課題に対応するため、これまで複数回にわたって改訂が行われてきました。このコードがいわば「生き物」のように進化してきた歴史を振り返ることは、現代の企業に求められるガバナンスの姿を理解する上で非常に重要です。

| 改訂年 | 主な出来事・背景 | 改訂の主要なポイント |

|---|---|---|

| 2015年 | コードの策定。アベノミクス成長戦略の一環。日本企業の「稼ぐ力」向上が課題。 | ・「攻めのガバナンス」の理念を提示。 ・独立社外取締役の選任(2名以上)を要請。 ・コンプライ・オア・エクスプレイン原則の導入。 |

| 2018年 | 最初の改訂。機関投資家側の行動規範「スチュワードシップ・コード」の改訂と連携。 | ・CEOの選解任・後継者計画における客観性・透明性の強化。 ・政策保有株式の縮減に向けた取り組みの具体化。 ・企業年金のアセットオーナーとしての機能発揮を要請。 |

| 2021年 | 2度目の改訂。東証の市場区分再編(2022年4月)を目前に控え、ESG/サステナビリティへの関心が世界的に高まる。 | ・取締役会の機能発揮(プライム市場での独立社外取締役1/3以上など)。 ・中核人材の多様性(ダイバーシティ)確保。 ・サステナビリティ(特に気候変動)課題への取り組み強化。 |

(参照:金融庁ウェブサイト、東京証券取引所ウェブサイトの各年の改訂に関する資料)

2015年:コードの策定

2015年6月1日、日本の資本市場にとって画期的な出来事として、コーポレートガバナンス・コードが初めて策定・適用されました。これは、長らく「守りのガバナンス」(不祥事防止)に偏りがちだった日本の企業統治を、企業の価値創造に貢献する「攻めのガバナンス」へと転換させることを明確に意図したものでした。

策定の直接的なきっかけは、安倍政権が掲げた経済政策「アベノミクス」の第三の矢である「成長戦略」です。日本企業の国際競争力を高め、海外からの投資を呼び込むためには、日本のガバナンス水準を国際標準に引き上げることが不可欠であると判断されました。

この最初のコードが打ち出した特に重要なポイントは以下の通りです。

- 独立社外取締役の選任:経営陣から独立した客観的な視点で経営を監督する役割を担う「独立社外取締役」を、少なくとも2名以上選任するよう求めました。これは、同族経営や経営トップへの権力集中による弊害を防ぐための重要な一歩でした。

- コンプライ・オア・エクスプレイン原則の導入:前述の通り、全ての企業に画一的なルールを課すのではなく、各原則を遵守するか、しない場合はその理由を説明するという柔軟なアプローチを採用しました。これにより、各企業が主体的に自社のガバナンスを考えることを促しました。

- 政策保有株式に関する考え方の開示:日本特有の慣行である株式の「持ち合い」について、その政策や保有の合理性を検証し、開示することを求め、資本効率の改善を促しました。

この2015年のコード策定は、日本の企業経営者に対し、「ガバナンスはコストではなく、成長のための投資である」という意識改革を迫る、大きな転換点となりました。

2018年:最初の改訂

コード策定から3年後の2018年6月、最初の改訂が行われました。この改訂は、2015年版コードの運用を通じて明らかになった課題に対応し、「攻めのガバナンス」をさらに深化させることを目的としていました。また、投資家側の行動規範である「スチュワードシップ・コード」の改訂とも歩調を合わせ、企業と投資家の対話をより実質的なものにしようという狙いがありました。

この改訂における主なポイントは以下の通りです。

- 経営トップ(CEO等)の選解任と後継者計画:経営の根幹であるCEOの選解任について、そのプロセスが客観的で透明性の高いものであるべきだと強調されました。特に、指名委員会や報酬委員会といった任意の諮問委員会を活用し、社外取締役を適切に関与させることが推奨されました。また、将来の不確実性に備えるため、後継者の育成計画を適切に監督することも取締役会の重要な責務であると明記されました。

- 政策保有株式の縮減:2015年版から一歩踏み込み、企業に対して、政策保有株式を純投資目的の株式と同じ基準で経済合理性を検証し、縮減に向けた具体的な方針を開示するよう求めました。これにより、形骸化しがちだった持ち合い構造の解消をさらに強く促しました。

- 企業年金のアセットオーナー機能:多くの企業が抱える企業年金は、巨大な機関投資家としての側面を持ちます。この改訂では、企業が自社の企業年金基金に対して、その資産運用が適切に行われるよう、専門的な人材を配置するなど、アセットオーナー(資産の最終所有者)としての機能を適切に発揮することを求めました。

2018年の改訂は、ガバナンス改革をより具体的かつ実質的なものへと進化させ、経営の核心部分にまで踏み込む内容となりました。

2021年:2度目の改訂と主なポイント

2021年6月に行われた2度目の改訂は、これまでの改訂の中で最も大規模かつ影響力の大きいものでした。この改訂は、翌2022年4月に控えた東証の市場区分再編を直接的な背景とし、グローバルな潮流であるサステナビリティ(ESG)への対応を強く意識した内容となっています。この改訂により、日本のコーポレートガバナンスは新たなステージに入ったと言えます。

取締役会の機能発揮

取締役会の監督機能をさらに強化するため、特にプライム市場上場企業に対して、より高いレベルの規律が求められました。

- 独立社外取締役の比率引き上げ:プライム市場上場企業に対し、独立社外取締役を取締役会の3分の1以上選任することを求めました。さらに、企業の状況に応じては過半数の選任を目指すべきとされ、取締役会の独立性を飛躍的に高めることを狙いました。

- スキル・マトリックスの開示:取締役会がその役割を果たすためには、多様な知識・経験・能力(スキル)が必要です。各取締役がどのようなスキルを持っているのかを一覧にした「スキル・マトリックス」を作成し、開示することが推奨されました。これにより、投資家は取締役会の構成のバランスや妥当性を評価しやすくなります。

- 指名委員会・報酬委員会の独立性強化:プライム市場上場企業に対し、CEOの指名や報酬決定に大きな影響力を持つ指名委員会・報酬委員会について、その構成員の過半数を独立社外取締役とするよう求め、プロセスの客観性を担保しました。

企業の中核人材における多様性の確保

企業の持続的な成長には、イノベーションを生み出す多様な視点や価値観が不可欠であるという認識から、ダイバーシティ&インクルージョン(D&I)の確保が重要なテーマとして盛り込まれました。

- 多様性確保に関する方針と目標の開示:企業は、女性、外国人、中途採用者の管理職への登用など、多様性の確保に向けた考え方と、測定可能な自主的な目標を設定し、その状況を開示すべきであるとされました。単に多様性が重要だと言うだけでなく、具体的な目標設定と進捗の可視化を求めた点が画期的です。これにより、各企業のD&Iへの本気度が問われることになりました。

サステナビリティ(ESG要素)に関する課題への取り組み

気候変動問題をはじめとするサステナビリティ(持続可能性)を巡る課題は、もはや単なる社会貢献活動ではなく、企業の存続そのものを左右する経営課題であるという認識が世界的に共有されています。2021年改訂では、この点が大きくクローズアップされました。

- サステナビリティ基本方針の策定と開示:企業に対し、自社のサステナビリティに関する基本方針を策定し、取り組みを開示するよう求めました。

- TCFD等に基づく情報開示の質の向上:特にプライム市場上場企業に対し、気候変動が事業に与えるリスクと機会について、TCFD(気候関連財務情報開示タスクフォース)またはそれと同等の国際的枠組みに沿った、質の高い情報開示を求めました。これは、投資家が企業の気候変動への対応力を評価するための重要な情報基盤となります。

プライム市場上場企業に求められる高いガバナンス水準

この改訂の多くの項目は、特に最上位市場であるプライム市場に上場する企業を念頭に置いたものでした。上記の取締役会の機能発揮やTCFD対応に加え、英文での開示の充実なども求められ、グローバルな投資家から選ばれる企業となるための高いハードルが設定されました。この改訂は、日本の資本市場の国際競争力を高めるという、コード本来の目的を改めて強く打ち出すものとなりました。

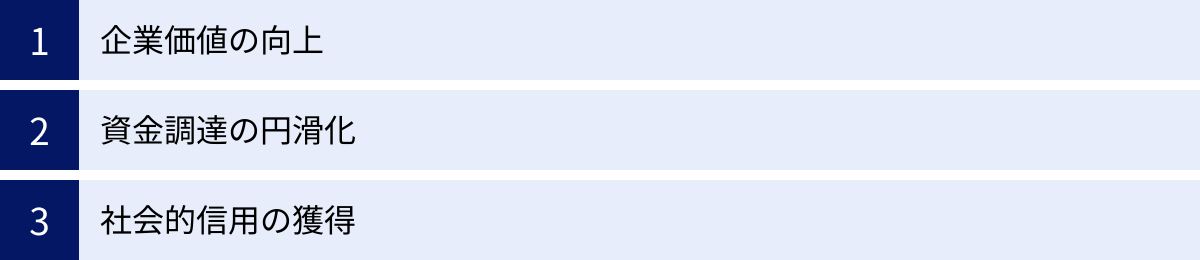

企業がコーポレートガバナンスコードに対応するメリット

コーポレートガバナンス・コードへの対応は、上場企業にとっての義務であると同時に、多くの戦略的なメリットをもたらす経営活動です。コンプライアンス上の要請として受け身で取り組むのではなく、これを企業成長の好機と捉え、積極的に活用することが重要です。コードに対応することで得られる主なメリットは、「企業価値の向上」「資金調達の円滑化」「社会的信用の獲得」の3つに大別できます。

企業価値の向上

コーポレートガバナンス・コードへの真摯な対応は、企業の経営体質を強化し、中長期的な企業価値の向上に直結します。

第一に、経営の透明性と効率性が格段に高まります。コードは、経営戦略やリスク情報、ガバナンス体制といった非財務情報の積極的な開示を求めています。情報を開示するためには、まず社内でそれらの情報を整理・分析し、経営陣が自社の現状と課題を客観的に把握する必要があります。このプロセス自体が、経営の「見える化」を促進します。また、取締役会が業務執行の監督に専念し、執行役員に権限を委譲することで、意思決定のスピードが上がり、変化の激しい事業環境に迅速に対応できるようになります。

第二に、健全なリスク管理と果断な意思決定が両立します。独立社外取締役という社内の論理にとらわれない客観的な視点が経営に加わることで、特定の経営者の独断や暴走を防ぐブレーキ機能が働きます。これにより、不正会計やコンプライアンス違反といった、企業価値を大きく毀損するリスクを低減できます。一方で、取締役会が事業のリスクを適切に評価・監督する体制が整うことで、経営陣は過度に萎縮することなく、将来の成長に向けた前向きなリスクテイク、すなわち「攻めの経営判断」を行いやすくなります。

第三に、長期的な視点での経営が促進されます。コードは、株主との対話やサステナビリティへの配慮を通じて、短期的な業績だけでなく、持続的な成長を重視する経営を促します。目先の利益にとらわれず、研究開発や人材育成、設備投資といった将来への投資を計画的に行う企業文化が醸成されることで、揺るぎない事業基盤が構築され、中長期的な企業価値の安定的な向上が期待できるのです。

例えば、ある製造業の企業が、コード対応の一環として取締役会の実効性評価を実施したとします。その結果、「短期的な収益目標に関する議論に偏っており、10年後を見据えた技術開発戦略の議論が不足している」という課題が浮き彫りになりました。これを受け、取締役会の議題設定を見直し、長期戦略に関する議論の時間を定常的に設けるように改善しました。この取り組みは、直ちに売上に結びつくものではありませんが、数年後には競合他社に先んじる新技術を生み出し、企業価値を飛躍的に高める源泉となる可能性があります。

資金調達の円滑化

現代の資本市場において、企業のガバナンス体制は、投資家が投資判断を下す際の極めて重要な評価項目となっています。特に、年金基金や投資信託といった国内外の機関投資家は、多額の資金を長期にわたって運用する責任を負っているため、投資先企業のガバナンス・リスクを厳しくチェックします。

コーポレートガバナンス・コードを遵守している企業は、経営の透明性が高く、予測可能性があり、不祥事を起こすリスクが低いと評価されます。 これは、投資家にとって投資の安全性が高いことを意味し、投資対象として選ばれやすくなる大きな要因です。逆に、コードへの対応が不十分な企業は、「ガバナンスに問題があり、将来的に株主価値を損なうリスクを抱えている」と見なされ、投資対象から外されたり(ダイベストメント)、より高いリスクプレミアムを求められたりする可能性があります。

近年では、投資判断にESG(環境・社会・ガバナンス)の要素を組み込む「ESG投資」が世界の主流となっています。ESG投資の評価において、「G(ガバナンス)」は最も基本的な土台と位置づけられています。優れたガバナンス体制なくして、E(環境)やS(社会)への真摯な取り組みはあり得ないと考えられているからです。コードに対応することは、ESG評価を高め、世界中から流入するESGマネーを呼び込むための必須条件と言っても過言ではありません。

結果として、ガバナンス評価の高い企業は、以下のようなメリットを享受できます。

- 株価の安定・向上:多くの投資家から選好されることで、株式の需要が高まり、株価が安定しやすくなります。良好なガバナンスが将来の成長期待につながれば、株価の上昇にも寄与します。

- 株式発行による資金調達(エクイティ・ファイナンス)の円滑化:増資を行う際に、多くの投資家が積極的に応募してくれるため、円滑かつ有利な条件での資金調達が可能になります。

- 借入による資金調達(デット・ファイナンス)への好影響:金融機関も、融資先の信用力を評価する際にガバナンス体制を重視します。ガバナンスがしっかりしている企業は、経営の安定性が高いと判断され、融資審査において有利に働いたり、より低い金利での借入が可能になったりする場合があります。

このように、優れたガバナンスは、企業の資金調達コストを低減させ、成長に必要な資金を確保しやすくする、強力な武器となるのです。

社会的信用の獲得

コーポレートガバナンス・コードが重視するのは、株主との関係だけではありません。基本原則2「株主以外のステークホルダーとの適切な協働」が示すように、従業員、顧客、取引先、地域社会といったあらゆるステークホルダーからの信頼を獲得することも、重要な目的の一つです。

コードへの対応を通じて、企業が法令遵守(コンプライアンス)を徹底し、公正で倫理的な事業活動を行っていることを社内外に示すことができます。これは、企業の「レピュテーション(評判)」を高め、社会的な信用を構築する上で非常に効果的です。

- 顧客からの信頼:ガバナンスが徹底されている企業は、製品やサービスの品質管理、顧客情報の保護などにおいても、高い水準を維持していると期待されます。顧客は安心してその企業の製品やサービスを選ぶことができ、長期的なロイヤルティにつながります。

- 取引先との良好な関係:公正な取引慣行を遵守し、サプライチェーン全体での人権や環境への配慮を示すことで、取引先からの信頼を得ることができます。これにより、安定的で強固なパートナーシップを築くことが可能になります。

- 優秀な人材の獲得と定着:ダイバーシティの推進や働きやすい環境の整備など、従業員を大切にする姿勢は、企業の魅力を高めます。優秀な人材は、給与だけでなく、企業の理念や倫理観、働きがいを重視します。優れたガバナンスは、採用競争において大きなアドバンテージとなり、また、従業員のエンゲージメントを高め、離職率の低下にも貢献します。

- 地域社会からの支持:環境保護活動や社会貢献活動への取り組みを透明性をもって開示することで、地域社会の一員としての責任を果たしている企業として認知され、事業活動への理解や支持を得やすくなります。

このように、コードへの対応は、企業活動のあらゆる側面でプラスの効果をもたらします。獲得した社会的信用は、企業のブランド価値そのものであり、業績の変動に左右されにくい、強固で無形の資産となるのです。

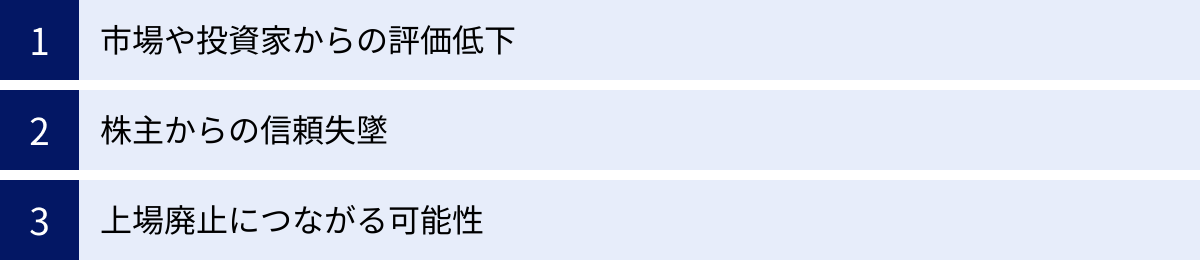

コーポレートガバナンスコードに対応しない場合のリスク

コーポレートガバナンス・コードへの対応が企業に多くのメリットをもたらす一方で、その対応を怠ったり、軽視したりした場合には、深刻なリスクや不利益を被る可能性があります。「コンプライ・オア・エクスプレイン」の原則があるため、単に「対応しない」という選択肢は事実上存在せず、不十分な対応は明確なマイナス評価につながります。ここでは、コードに対応しない場合に企業が直面する具体的なリスクについて解説します。

市場や投資家からの評価低下

コーポレートガバナンス・コードに対応しない、あるいは対応が不十分な場合に、最も直接的かつ迅速に現れるのが、資本市場や投資家からのネガティブな評価です。

現代の投資家、特に国内外の機関投資家は、投資先企業のガバナンス体制を分析するための専門チームや評価基準を持っています。彼らは、企業が提出する「コーポレート・ガバナンスに関する報告書」を精査し、どの原則が遵守され、どの原則が遵守されていないのか、そして「エクスプレイン(説明)」の内容が合理的で説得力があるかを厳しく評価します。

ここで、多くの原則を遵守しておらず、かつその説明が「検討中」「現状では困難」といった具体性や主体性に欠けるものであった場合、投資家は以下のように判断します。

- 「この企業はガバナンス改革への意識が低く、経営陣の自己規律が働いていないのではないか」

- 「取締役会の監督機能が形骸化しており、将来的に経営判断の誤りや不祥事を起こすリスクが高い」

- 「株主の権利や対話を軽視しており、株主価値を毀損する可能性がある」

このような評価は、「ガバナンス・ディスカウント」と呼ばれる現象を引き起こします。これは、企業の本来の実力や収益性から算出される理論的な株価よりも、ガバナンス・リスクを織り込んだ分だけ株価が低く評価されてしまう状態です。具体的には、以下のような事態につながります。

- 株価の低迷・下落:投資家が保有株式を売却したり、新規の投資を控えたりするため、株式の需要が減少し、株価が下落圧力にさらされます。

- ESG評価の低下と投資対象からの除外:ESG評価機関からのレーティングが下がり、急増するESGファンドの投資対象から外されてしまいます。これは、大規模な売り圧力につながる可能性があります。

- 資金調達コストの上昇:株式市場での評価が低いと、増資などのエクイティ・ファイナンスが困難になります。また、信用格付けにも悪影響を及ぼし、社債発行や銀行借入の際の金利が高くなるなど、資金調達コスト全般が上昇する恐れがあります。

市場からの評価低下は、単なる評判の問題ではなく、企業の財務戦略や成長機会に直接的な打撃を与える、極めて深刻なリスクなのです。

株主からの信頼失墜

コーポレートガバナンス・コードは、株主の権利保護と対話を重視しています。したがって、コードへの対応が不十分であることは、企業が株主を軽視しているという明確なメッセージとして受け取られかねません。その結果、株主からの信頼を失い、企業と株主の関係が著しく悪化するリスクがあります。

株主からの信頼失墜は、以下のような形で顕在化します。

- 株主総会における反対票の増加:株主は、企業のガバナンスに対する不満を、株主総会での議案に対する反対票という形で示すことができます。特に、取締役の選任議案や役員報酬の決定議案に対して、高い反対票比率が投じられるケースが増えています。議案が否決される事態に至れば、経営の根幹が揺らぐことになります。

- 「物言う株主」(アクティビスト)の標的化:ガバナンスに問題を抱えていると見なされた企業は、アクティビスト・ファンドの格好の標的となります。アクティビストは、企業の株式を一定数取得した上で、経営陣に対して増配、自社株買い、事業売却、役員交代といった要求を突きつけ、企業価値向上を名目に短期的なリターンを追求します。彼らとの対話や交渉は、経営陣に多大な時間と労力を強いることになります。

- 株主提案や訴訟のリスク:一般の株主からも、取締役の解任や定款変更などを求める「株主提案」が出される可能性が高まります。また、経営陣の注意義務違反などを理由として、株主代表訴訟を提起されるリスクも増大します。

株主との対立は、経営の安定性を著しく損ないます。経営陣が社外からの批判や要求への対応に追われることで、本来注力すべき本業や長期的な成長戦略への取り組みが疎かになってしまう恐れがあります。株主は企業の所有者であり、その信頼を失うことは、経営の正当性そのものを失うことに等しいのです。

上場廃止につながる可能性

これは最も極端なシナリオですが、理論上、そして制度上、コーポレートガバナンス・コードへの不誠実な対応は、最終的に上場廃止という最悪の事態につながる可能性を秘めています。

前述の通り、コード自体に法的な拘束力はありません。しかし、コードの遵守状況を記載した「コーポレート・ガバナンスに関する報告書」の提出は、東京証券取引所の上場規則によって全ての企業に義務付けられています。

上場規則に違反した場合、東証は企業に対して改善報告書の提出を求めたり、公表措置(違反の事実を公表する)を取ったりします。それでも改善が見られない、あるいは違反が悪質であると判断された場合には、上場契約違約金の徴求や、株式の売買を一時的に停止する措置が取られることがあります。

そして、上場規則への重大な違反が継続し、改善の見込みがないと東証が判断した場合、最終手段として「上場廃止」という最も重い処分が下されます。

具体的には、以下のようなケースが考えられます。

- コーポレート・ガバナンス報告書の提出を再三の督促にもかかわらず行わない。

- 報告書に意図的な虚偽記載を行い、それが発覚して市場に大きな混乱を与えた。

- コードの精神を著しく踏みにじるような重大なガバナンス不全(例:取締役会が全く機能しておらず、経営者による不正が横行しているなど)が発覚し、改善に向けた真摯な取り組みが見られない。

もちろん、コードの一部の原則をエクスプレインしただけで直ちに上場廃止になることはありません。しかし、上場企業であることの基本的な責務である「情報開示義務」や「ガバナンス体制構築の努力」を放棄したと見なされれば、その企業はもはや上場企業としての適格性を欠くと判断されるリスクがあるのです。

上場廃止は、企業の社会的信用の完全な失墜、資金調達手段の喪失、株主への甚大な損害など、計り知れないダメージをもたらします。このリスクの存在は、企業がいかに真剣にガバナンスと向き合うべきかを物語っています。

企業がコーポレートガバナンスコードに対応するためにすべきこと

コーポレートガバナンス・コードへの対応は、一朝一夕に完了するものではなく、継続的な取り組みが求められるプロセスです。しかし、どこから手をつければ良いのか分からないという企業も少なくないでしょう。ここでは、企業がコードに対応するために踏むべき、具体的で実践的なステップを解説します。基本的には、「現状把握と方針決定」そして「報告書の作成と提出」という2つの大きなフェーズに分かれます。

自社のガバナンス体制の現状把握と方針決定

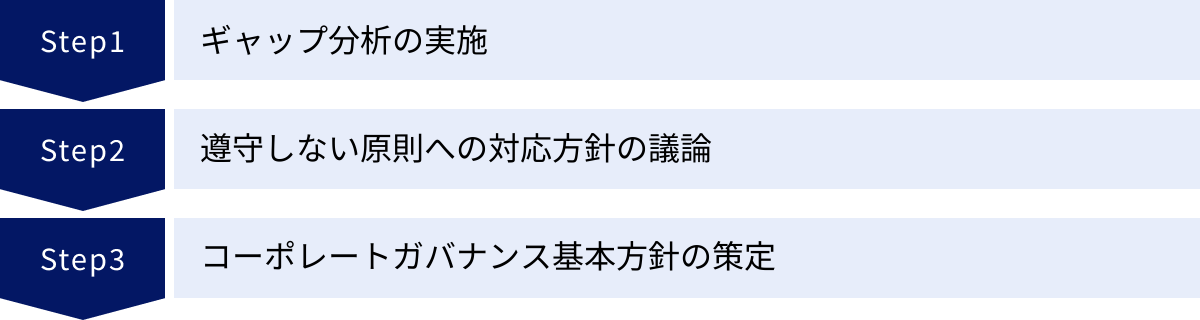

全ての取り組みは、まず自分たちの現在地を知ることから始まります。コード対応における最初の、そして最も重要なステップが、自社のガバナンス体制の現状を客観的に評価し、今後の方針を決定することです。

【ステップ1:ギャップ分析の実施】

最初に行うべきは、コーポレートガバナンス・コードの全原則(自社が適用対象となる範囲)と、自社の現状を一つひとつ照らし合わせる「ギャップ分析」です。コードの原文(金融庁や東証のウェブサイトで入手可能)を横に置き、各原則に対して自社が「コンプライ(遵守)しているか」「していないか」をチェックリスト形式で確認していきます。

この作業は、法務部や総務部、経営企画部といった管理部門が中心となり、取締役や監査役も巻き込んで行うことが理想です。

- コンプライしていると判断した原則:なぜコンプライしていると言えるのか、その根拠となる社内規程や具体的な取り組み、会議の議事録などを明確にしておきます。

- コンプライしていないと判断した原則:遵守できていない現状を正直に認め、リストアップします。

【ステップ2:遵守しない原則(ギャップ)への対応方針の議論】

次に、ギャップ分析で明らかになった「コンプライしていない原則」について、それぞれどのように対応していくかを経営レベルで議論し、方針を決定します。この議論が、自社のガバナンスのあり方を主体的に考える上で極めて重要です。

遵守していない各原則について、以下の3つの選択肢を検討します。

- 直ちに遵守(コンプライ)を目指す:比較的容易に対応できる項目や、対応しないことのリスクが大きい項目については、速やかに社内体制や規程を整備し、遵守する方針を決定します。例えば、「取締役会の実効性評価をまだ実施していない」のであれば、「次年度から実施する」という計画を立てます。

- 中長期的に遵守(コンプライ)を目指す:体制の変更や文化の醸成に時間が必要な項目については、中長期的なロードマップを作成します。例えば、「女性管理職比率の目標達成」など、すぐに結果が出ないものについては、「3年後に〇%を目指す」といった目標とアクションプランを設定します。

- 遵守せず、理由を説明(エクスプレイン)する:自社の事業規模、業種、成長ステージなどを鑑みて、画一的に原則を遵守することが合理的でない、あるいはかえって非効率であると判断する項目については、「エクスプレインする」という方針を決定します。この場合、なぜ遵守しないのか、代替措置として何を行っているのか、という説明内容を具体的に、かつロジカルに練り上げる必要があります。この説明こそが、投資家との対話の起点となります。

【ステップ3:コーポレートガバナンスに関する基本方針の策定】

これらの議論の結果を踏まえ、会社として「どのようなガバナンス体制を目指すのか」という「コーポレートガバナンスに関する基本方針」を文書として策定し、取締役会で決議します。この基本方針は、社内外に対して自社のガバナンスへの姿勢を示すものであり、今後の個別の取り組みの拠り所となります。

この一連のプロセスを通じて、企業は自社のガバナンス上の強みと弱みを明確に認識し、改善に向けた具体的なアクションプランを手にすることができるのです。

コーポレート・ガバナンス報告書の作成と提出

現状把握と方針決定が完了したら、その結果を社外に公表するための公式な文書、「コーポレート・ガバナンスに関する報告書」を作成します。この報告書は、投資家がその企業のガバナンス体制を評価するための最も重要な情報源であり、いわば企業のガバナンスに関する「成績表」のようなものです。

【報告書の構成と記載内容】

報告書の様式は東京証券取引所によって定められています。主な記載項目は以下の通りです。

- 第1部 基本的な考え方:前述のプロセスで策定した「コーポレートガバナンスに関する基本方針」や、コードの各原則への基本的な考え方を記載します。

- 第2部 コーポレートガバナンス体制の概要等:取締役会の構成(社外取締役の人数やスキル・マトリックス)、監査役会の体制、指名・報酬委員会の有無とその活動状況など、自社のガバナンス体制の具体的な仕組みを図などを用いて分かりやすく説明します。

- 第3部 コーポレートガバナンスに関する取り組みの実施状況:株主総会関連の取り組みや、ステークホルダーとの協働に関する施策などを記載します。

- 第4部 内部統制システム等に関する体制整備の状況:内部統制やリスク管理、内部監査の体制について記載します。

- 第5部 その他:反社会的勢力排除に向けた体制などについて記載します。

そして、この報告書の最も重要な部分が、添付資料として提出が求められる「コーポレートガバナンス・コードの各原則に基づく開示」です。ここでは、コードの全原則(補充原則を含む)の一つひとつについて、自社の遵守状況を記載します。

- コンプライしている原則:その旨を記載します。場合によっては、具体的な取り組み内容を補足説明することもあります。

- エクスプレインする原則:【原則〇〇(原則の名称)について】と見出しを立てた上で、なぜ遵守しないのか、その理由を具体的に記述します。ここで、先のステップで議論した内容がそのまま活かされます。投資家が納得できる、説得力のある説明を心がけることが極めて重要です。

【提出と開示】

完成した報告書は、定時株主総会の終了後、遅滞なく東京証券取引所の適時開示システム(TDnet)を通じて提出・開示されます。また、自社のウェブサイト(通常はIR情報のページ)にも掲載し、誰でもいつでも閲覧できる状態にしておくことが一般的です。

報告書は一度提出したら終わりではありません。コードは改訂され、自社の事業環境も変化します。少なくとも年に一度は内容を見直し、最新の状況を反映して更新・提出する必要があります。この継続的なサイクルこそが、ガバナンスを常に向上させていくための原動力となるのです。

まとめ

本記事では、現代の企業経営における必須の指針である「コーポレートガバナンス・コード」について、その基礎から具体的な対応策までを網羅的に解説してきました。

最後に、この記事の要点を改めて整理します。

- コーポレートガバナンス・コードとは、企業の健全な経営(コーポレートガバナンス)を実現するために、上場企業が実践すべき原則をまとめた行動規範です。その目的は、不祥事防止という「守り」に留まらず、企業の持続的な成長と中長期的な企業価値の向上を促す「攻めのガバナンス」の実現にあります。

- 法的拘束力はありませんが、「コンプライ・オア・エクスプレイン」の原則により、上場企業はコードの各原則を「遵守(コンプライ)」するか、しない場合はその「理由を説明(エクスプレイン)」する責任を負い、事実上の規範として機能しています。

- コードの適用対象は東証上場企業であり、プライム、スタンダード、グロースの市場区分ごとに求められる遵守レベルが異なります。特にプライム市場には、より高い水準のガバナンスが要求されます。

- コードの根幹をなすのは「5つの基本原則」(①株主の権利・平等性の確保、②ステークホルダーとの協働、③適切な情報開示、④取締役会等の責務、⑤株主との対話)であり、全てのガバナンス活動の土台となります。

- コードに対応することは、企業価値の向上、資金調達の円滑化、社会的信用の獲得といった大きなメリットをもたらす一方、対応を怠れば、市場からの評価低下や株主との信頼失墜、最悪の場合は上場廃止といった深刻なリスクに直面します。

コーポレートガバナンス・コードは、決して企業を縛るための堅苦しいルールブックではありません。むしろ、変化の激しい時代の中で企業が道に迷うことなく、持続的な成長を遂げていくための「羅針盤」であり、自社の経営を客観的に見つめ直し、強化するための「優れたツール」です。

コードへの対応を、コストや負担と捉えるのではなく、自社の企業価値を高め、全てのステークホルダーとの信頼関係を築くための戦略的な投資と位置づけること。そして、経営陣が主体的に自社のガバナンスのあり方を議論し、その内容を誠実に社外へ発信していくこと。この姿勢こそが、これからの企業に強く求められています。

この取り組みは、個々の企業の成長に貢献するだけでなく、日本市場全体の魅力を高め、ひいては日本経済全体の競争力強化にもつながる、極めて重要な営みであると言えるでしょう。