キャッシュレス決済が私たちの生活に深く浸透する中、その裏側で複雑なシステムが機能していることをご存知でしょうか。特に、店舗がクレジットカード決済を導入する際に欠かせない存在が「アクワイアラ」です。しかし、アクワイアラという言葉は、決済代行会社やイシュアといった関連用語と混同されやすく、その役割や重要性はあまり知られていません。

この記事では、キャッシュレス決済の仕組みを支える中核的なプレイヤーである「アクワイアラ」に焦点を当て、その基本的な定義から具体的な役割、関連用語との違い、そして事業者が決済システムを選ぶ際のポイントまで、網羅的かつ分かりやすく解説します。

この記事を最後まで読むことで、以下の点が明確に理解できるようになります。

- アクワイアラの正確な定義とビジネスにおける立ち位置

- クレジットカード決済が成立するまでの詳細な流れと登場人物

- アクワイアラ、イシュア、決済代行会社(PSP)の明確な違い

- 事業者が自社に最適な決済パートナーを選ぶための判断基準

キャッシュレス決済の裏側を理解することは、消費者としてはもちろん、特に事業者にとっては、コスト削減や機会損失の防止、顧客満足度の向上に直結する重要な知識です。複雑に見える決済の仕組みを一つひとつ紐解いていきましょう。

目次

アクワイアラとは加盟店契約会社のこと

キャッシュレス決済の仕組みを理解する上で、まず最初に押さえておくべき最も重要な登場人物が「アクワイアラ(Acquirer)」です。結論から言うと、アクワイアラとは、クレジットカード決済を導入したい店舗(加盟店)と契約を結び、その加盟店を審査・管理する「加盟店契約会社」のことを指します。

「アクワイアラ」という言葉は、英語の “Acquire”(獲得する)に由来しており、その名の通り「加盟店を獲得する会社」という役割を担っています。店舗が「VisaやMastercardのクレジットカードを使えるようにしたい」と考えたとき、その窓口となり、契約手続きを行うのがアクワイアラです。

なぜこのようなアクワイアラという存在が必要なのでしょうか。その背景には、クレジットカード決済の歴史と仕組みが関係しています。かつて、店舗が複数のブランドのクレジットカード(例:Visa、Mastercard、JCB)を取り扱いたい場合、それぞれのカード会社(正確には国際ブランド)と個別に契約を結ぶ必要がありました。これは店舗にとって非常に手間がかかり、管理も煩雑になるという大きな課題がありました。

この課題を解決するために登場したのがアクワイアラです。アクワイアラは、あらかじめ複数の国際ブランドからライセンスを取得しています。そのため、店舗はアクワイアラ一社と契約するだけで、そのアクワイアラがライセンスを持つ複数の国際ブランドのクレジットカードを一括で取り扱えるようになります。これにより、店舗側の導入手続きは大幅に簡素化され、キャッシュレス決済の普及が加速しました。

いわばアクワイアラは、個々の店舗と、巨大で複雑なクレジットカード決済ネットワークとをつなぐ「橋渡し役」や「公式な代理店」のような存在です。私たちが日常生活で電気や水道を利用する際、発電所や浄水場と直接契約するのではなく、地域の電力会社や水道局と契約するのに似ています。アクワイアラは、キャッシュレス決済という社会インフラを利用するための窓口となる、不可欠な事業者なのです。

アクワイアラのビジネスモデルは、主に「加盟店手数料」によって成り立っています。ユーザーが加盟店でクレジットカード決済を行うと、その売上金額のうち数パーセントが手数料として加盟店からアクワイアラに支払われます。この手数料がアクワイアラの収益の源泉となります。ただし、この手数料のすべてがアクワイアラの利益になるわけではありません。加盟店から受け取った手数料の中から、後述する国際ブランドやイシュア(カード発行会社)へ所定の手数料を支払う必要があり、その残りがアクワイアラの取り分となります。

では、具体的にどのような企業がアクワイアラの役割を担っているのでしょうか。日本では、三井住友カードや三菱UFJニコスといった大手クレジットカード会社や、その関連会社がアクワイアラとして活動しているケースがほとんどです。これは、アクワイアラになるためには国際ブランドからの厳格な審査をクリアし、ライセンスを取得する必要があるためです。高い信用力と強固なセキュリティ体制、そして安定したシステム運用能力が求められるため、参入障壁が非常に高い事業領域となっています。

このように、アクワイアラは単なる契約窓口ではなく、加盟店の信用を保証し、決済システムを提供し、最終的に売上金を加盟店に支払うまでの一連のプロセスを責任をもって管理する、キャッシュレス決済における極めて重要な役割を担うプレイヤーです。次の章では、その具体的な役割についてさらに詳しく見ていきましょう。

アクワイアラの主な役割

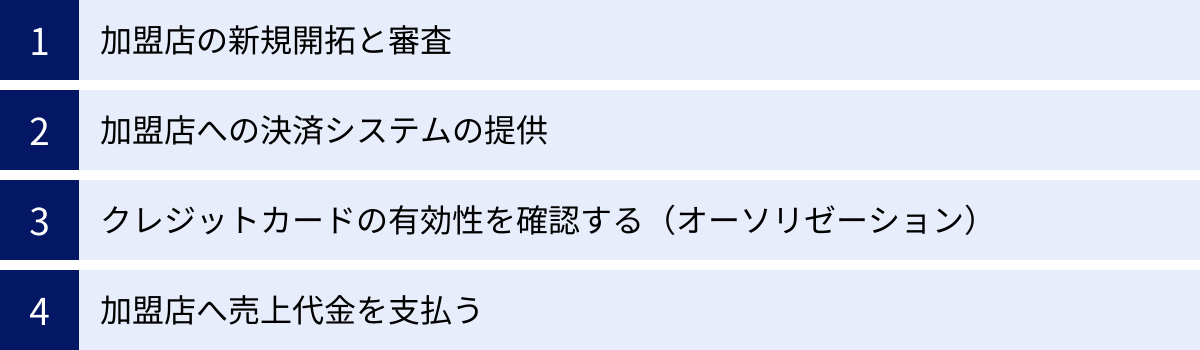

アクワイアラが「加盟店契約会社」であることは理解できましたが、具体的にはどのような業務を行っているのでしょうか。アクワイアラの役割は多岐にわたりますが、主に以下の4つに大別できます。

- 加盟店の新規開拓と審査

- 加盟店への決済システムの提供

- クレジットカードの有効性を確認する(オーソリゼーション)

- 加盟店へ売上代金を支払う

これらの役割は、キャッシュレス決済の安全性、信頼性、利便性を担保するために、それぞれが密接に連携しています。一つひとつの役割を詳しく見ていきましょう。

加盟店の新規開拓と審査

アクワイアラの最初の重要な役割は、クレジットカード決済を導入したいと考える店舗や事業者(加盟店候補)を見つけ出し、契約を結ぶ「新規開拓」と、契約に値するかどうかを判断する「審査」です。

【新規開拓】

アクワイアラは、自社が契約する加盟店を増やすことで収益(加盟店手数料)を拡大できるため、常に新規加盟店の開拓に力を入れています。開拓の対象は、レストランや小売店といった実店舗だけでなく、ECサイトやオンラインサービスを提供するインターネット上の事業者まで、あらゆる業種に及びます。大手企業から中小企業、個人事業主まで、事業規模も様々です。営業担当者が直接アプローチすることもあれば、ウェブサイトからの申し込みを受け付けるなど、開拓手法は多岐にわたります。

【審査】

加盟店審査は、アクワイアラにとって、そしてクレジットカード決済システム全体にとって極めて重要なプロセスです。なぜなら、質の低い加盟店や悪意のある事業者を決済ネットワークに参入させてしまうと、不正利用や詐欺、マネーロンダリングといった犯罪の温床となり、システム全体の信頼性が揺らいでしまうからです。

アクワイアラは、カード会員が安心して買い物できる環境を維持する責任を負っています。そのため、加盟店希望の事業者に対して、以下のような多角的な観点から厳格な審査を行います。

- 事業内容の適法性・妥当性: 取り扱っている商品やサービスが法律や公序良俗に反していないかを確認します。例えば、法律で規制されている商材や、情報商材、ギャンブル、アダルト関連など、特定の業種は審査が厳しくなる傾向があります。

- 事業の実在性確認: 登記情報やウェブサイトの「特定商取引法に基づく表記」などを確認し、事業者が実在し、責任の所在が明確であることを確かめます。

- 財務状況の健全性: 事業者の財務状況を確認し、将来にわたって安定的に事業を継続できるか、倒産リスクは高くないかを評価します。これは、商品未発送などのトラブルが発生した際に、ユーザーへの返金(チャージバック)に適切に対応できるかを判断するためにも重要です。

- 反社会的勢力との関与: 事業者が反社会的勢力と一切関係がないことを厳しくチェックします。

例えば、ある事業者が新たにECサイトを立ち上げ、アクワイアラに加盟店申請をしたとします。アクワイアラの審査部門は、まずそのECサイトを隅々まで確認し、販売されている商品が適切か、価格設定が不当に高額でないか、返品ポリシーが明記されているかなどをチェックします。同時に、会社の登記簿謄本を取り寄せ、代表者情報や事業内容を確認し、過去の信用情報なども調査します。これらの審査をクリアして初めて、加盟店として契約を締結できるのです。

この厳格な審査があるからこそ、私たちは「このお店はクレジットカードが使える」という事実をもって、ある程度の信頼性を感じることができるのです。

加盟店への決済システムの提供

加盟店審査を無事に通過し、契約が締結されると、アクワイアラは次に、実際にクレジットカード決済を行うための「決済システム」を加盟店に提供します。このシステムは、店舗の形態によって提供されるものが異なります。

【実店舗向けのシステム】

街中のレストランやアパレルショップなどの実店舗には、「CAT(Credit Authorization Terminal)」と呼ばれる専用の決済端末を提供します。これは、クレジットカードの磁気ストライプやICチップを読み取り、決済情報をアクワイアラのサーバーに送信するための機械です。最近では、クレジットカードだけでなく、電子マネーやQRコード決済にも対応したマルチ決済端末が主流になっています。

アクワイアラは、このCAT端末の提供や設置、使い方トレーニング、故障時の保守サポートまでを一貫して行います。また、店舗がすでに導入しているPOS(販売時点情報管理)レジと決済システムを連携させ、会計業務を効率化するためのソリューションを提供することもあります。

【ECサイト向けのシステム】

オンラインで商品やサービスを販売するECサイトには、物理的な端末の代わりに、「決済API(Application Programming Interface)」や「決済モジュール」といったソフトウェアを提供します。これにより、ECサイトの購入画面でユーザーが入力したカード情報を、安全にアクワイアラの決済サーバーへ送信できます。

提供形態にはいくつか種類があります。

- API型: 事業者が自社のシステムにAPIを直接組み込む方式。デザインの自由度が高いですが、開発が必要です。

- リンク型(画面遷移型): 決済画面の時だけアクワイアラが提供する安全な決済ページに遷移させる方式。導入が簡単で、事業者はカード情報を自社サーバーで扱う必要がないため、セキュリティリスクを低減できます。

これらの決済システムを提供する上で、アクワイアラが最も重視するのが「セキュリティ」です。特に、クレジットカード情報の保護に関する国際的なセキュリティ基準である「PCI DSS(Payment Card Industry Data Security Standard)」への準拠は絶対条件です。アクワイアラは、自社のシステムがこの厳格な基準を満たしていることを証明しなければならず、加盟店に対しても、カード情報を安全に取り扱うための指導や、カード情報を自社サーバーに保存しない「非保持化」を推奨しています。

クレジットカードの有効性を確認する(オーソリゼーション)

「オーソリゼーション」または「オーソリ」と略されるこのプロセスは、日本語では「信用照会」や「与信承認」と訳されます。これは、顧客が提示したクレジットカードが決済の時点で本当に利用可能かどうかを、リアルタイムで確認する手続きです。このオーソリゼーションの実行も、アクワイアラの重要な役割の一つです。

私たちが店でカード決済をする際、ほんの数秒で「承認されました」と表示されますが、その裏側では以下のような高速な通信が行われています。

- 加盟店からアクワイアラへ: 加盟店のCAT端末やECサイトのシステムが、カード番号、有効期限、金額などの取引情報を読み取り、暗号化してアクワイアラのサーバーへ送信します。

- アクワイアラから国際ブランドへ: アクワイアラは、受け取った情報からカードのブランド(Visa、Mastercardなど)を識別し、その国際ブランドが運営する決済ネットワークへデータを転送します。

- 国際ブランドからイシュアへ: 国際ブランドのネットワークは、カード番号からそのカードを発行した「イシュア(カード発行会社)」を特定し、データをイシュアのシステムへ中継します。

- イシュアでの承認チェック: イシュアは、送られてきた情報をもとに、そのカードが有効かどうかを瞬時に判断します。具体的には、利用限度額を超えていないか、有効期限は切れていないか、紛失・盗難届が出されていないか、不正利用の疑いはないかなどをチェックします。

- 承認結果の返信: イシュアは承認(OK)または否認(NG)の結果を、今来たルートを逆順に(国際ブランド→アクワイアラ→加盟店)返信します。

この一連の流れがわずか数秒で完了し、加盟店の端末に承認結果が表示されます。アクワイアラは、この複雑な通信プロセスの「加盟店側のゲートウェイ」として機能し、承認要求を正しくイシュアまで届け、その結果を確実に加盟店に返すという重要な役割を担っています。このオーソリゼーションがあるおかげで、加盟店は代金未回収のリスクを負うことなく、安心して取引を成立させることができるのです。

加盟店へ売上代金を支払う

決済が承認され、商品やサービスが顧客に提供された後、アクワイアラには最後の、そして加盟店にとって最も重要な役割が残っています。それは、日々のカード決済で発生した売上を取りまとめ、手数料を差し引いた上で、加盟店の指定口座に振り込むことです。

このプロセスは、オーソリゼーションのようなリアルタイム処理ではなく、日次や月次で行われる業務です。

まず、加盟店は1日の営業が終了した後、「売上確定処理」を行い、その日の全カード取引データをアクワイアラに送信します。アクワイアラは、管轄する多数の加盟店から送られてくる膨大な売上データを集計し、カード発行会社(イシュア)ごとに仕分けします。このデータをイシュアと交換し、誰が誰にいくら支払うべきかを確定させる作業を「クリアリング」と呼びます。

クリアリングによって金額が確定した後、実際に資金を移動させるプロセスが「セトルメント(決済)」です。具体的には、各イシュアからアクワイアラへ、顧客が利用した代金が(手数料を差し引かれて)支払われます。そして最終的に、アクワイアラがその代金から自社の加盟店手数料を差し引き、残額を加盟店の銀行口座へ振り込みます。

この入金サイクルは、アクワイアラとの契約内容によって異なり、月末締めの翌月末払いや、月2回払いなど様々です。加盟店からすれば、カード決済が行われた日から実際に入金されるまでには一定のタイムラグが発生します。これは、上記のようなクリアリングとセトルメントという、金融機関同士の複雑な精算手続きに時間が必要だからです。

このように、アクワイアラは加盟店の売上金を一時的に預かり、正確に計算し、期日通りに支払うという、金融機関としての信頼性が問われる役割を担っています。

クレジットカード決済の仕組みと登場人物

アクワイアラの役割を理解するためには、クレジットカード決済全体の仕組みと、その中で機能する他の登場人物についても知る必要があります。一見すると、決済は「ユーザー」と「店舗」の二者間で行われているように見えますが、その水面下では合計5つのプレイヤーが複雑に関わり合っています。

決済に関わる5つの登場人物

クレジットカード決済のシステムは、以下の5つの主要な登場人物によって構成されています。それぞれの役割と関係性を理解することが、全体像を掴む鍵となります。

| 登場人物 | 主な役割 | 契約相手 |

|---|---|---|

| ユーザー(カード会員) | 商品・サービスの購入、代金の支払い | イシュア |

| 加盟店(店舗) | 商品・サービスの提供、決済の受付 | アクワイアラ |

| アクワイアラ(加盟店契約会社) | 加盟店の開拓・審査・管理、売上金の支払い | 加盟店、国際ブランド |

| イシュア(カード発行会社) | クレジットカードの発行、ユーザーへの代金請求 | ユーザー、国際ブランド |

| 国際ブランド | 決済ネットワークの提供、ブランドライセンスの供与 | アクワイアラ、イシュア |

ユーザー(カード会員)

私たち消費者であり、クレジットカードを利用して商品やサービスを購入する本人です。ユーザーは、後述する「イシュア(カード発行会社)」と契約を結び、カードの発行を受けます。カードを利用することで、後払いで買い物をすることができ、利用代金は後日イシュアから請求されます。

加盟店(店舗)

ユーザーに対して商品やサービスを提供し、その対価としてクレジットカード決済を受け付ける事業者です。レストラン、小売店、ECサイトなどがこれにあたります。加盟店は、「アクワイアラ(加盟店契約会社)」と契約を結ぶことで、特定の国際ブランドのカードを取り扱えるようになります。

アクワイアラ(加盟店契約会社)

本記事の主役であり、加盟店側の窓口となるプレイヤーです。加盟店との契約、審査、決済システムの提供、そして最終的な売上金の支払いを担当します。加盟店がスムーズかつ安全にカード決済を導入・運用できるよう、全面的にサポートします。

イシュア(カード発行会社)

英語の “Issue”(発行する)に由来し、ユーザー(カード会員)側の窓口となるプレイヤーです。ユーザーに対してクレジットカードを発行し、利用状況の管理や、利用代金の請求、ポイントプログラムの提供などを行います。楽天カード、三井住友カード、イオンカードなどが代表的なイシュアです。ユーザーがカードを利用した際、その支払いを一時的に立て替え、後日ユーザーに請求する役割を担っています。

国際ブランド

Visa、Mastercard、JCB、American Express、Diners Club、Discoverといった、世界的な決済ネットワークシステムを開発・提供・管理しているブランドのことです。彼らは、クレジットカード決済の「ルールブック」と「通信網」を提供している元締めのような存在です。

国際ブランドは、自らカードを発行したり、加盟店と直接契約したりすることは(一部の例外を除き)基本的にはありません。その代わり、世界中の金融機関やカード会社に「ライセンス」を供与します。このライセンスを得た会社が、イシュアとしてカードを発行したり、アクワイアラとして加盟店を開拓したりするのです。これにより、国際ブランドは自社の決済ネットワークを世界中に広げています。

カード決済が行われる流れ

これら5者の関係性を踏まえ、ユーザーが店舗でカード決済を行ってから、加盟店に売上が入金されるまでの流れを時系列で見ていきましょう。この流れは大きく「オーソリゼーション(承認処理)」と「売上処理」の2つのフェーズに分かれています。

【フェーズ1:オーソリゼーション(承認処理)の流れ】

これは、ユーザーがカードを提示したその場(数秒間)で完了するプロセスです。

- カード提示: ユーザーが加盟店で商品を選び、レジでクレジットカードを提示します。

- 承認要求(加盟店 → アクワイアラ): 加盟店はCAT端末などでカード情報を読み取り、取引情報(金額など)と共にアクワイアラへ「この決済を承認して良いか?」という要求(オーソリゼーション要求)を送信します。

- ネットワークへ中継(アクワイアラ → 国際ブランド): アクワイアラは、カード情報から国際ブランド(例:Visa)を特定し、Visaの決済ネットワークへ要求データを転送します。

- 発行会社へ照会(国際ブランド → イシュア): Visaのネットワークは、カード番号からカードを発行したイシュア(例:楽天カード)を瞬時に特定し、要求データを楽天カードのシステムへ転送します。

- 与信審査(イシュア): 楽天カードは、そのカードが利用可能か(利用限度額、有効期限、不正利用の可能性など)を審査します。

- 承認応答(イシュア → 国際ブランド → アクワイアラ → 加盟店): 審査結果(承認OK/否認NG)が、今来たルートを逆走して加盟店の端末まで返信されます。

- 取引完了: 端末に「承認」と表示されれば決済は完了。ユーザーは商品を受け取り、加盟店は売上レシート(控)を保管します。

【フェーズ2:売上処理(クリアリングとセトルメント)の流れ】

これは、決済日の後、水面下で行われるデータとお金の精算プロセスです。

- 売上データ送信(加盟店 → アクワイアラ): 加盟店は、1日の営業終了後などに、その日の全カード売上データをまとめてアクワイアラに送信します。

- データ精算(アクワイアラ ⇔ イシュア間): アクワイアラは、全加盟店からの売上データをイシュアごとに仕分け、国際ブランドのネットワークを介して各イシュアに送付します。これにより、「どのイシュアが、どのアクワイアラに、合計いくら支払うべきか」が確定します(クリアリング)。

- 代金請求・支払い(ユーザー → イシュア): イシュアは、ユーザーの利用明細を作成し、締め日に基づいて合計金額を請求します。ユーザーは指定された支払日に銀行口座から代金を引き落とされます。

- 資金移動(イシュア → アクワイアラ): ユーザーからの支払いを待たずに、イシュアはクリアリングで確定した金額から、所定の手数料(インターチェンジフィーなど)を差し引いた金額をアクワイアラに支払います。

- 売上入金(アクワイアラ → 加盟店): 最後に、アクワイアラはイシュアから受け取った資金から、自社の加盟店手数料を差し引いた金額を、定められた入金日に加盟店の銀行口座へ振り込みます(セトルメント)。

このように、1回のカード決済の裏では、5者の間で情報(オーソリゼーション)と資金(セトルメント)が複雑に行き交っています。 この中でアクワイアラは「加盟店側の金の流れと情報の流れを束ねるハブ」、イシュアは「ユーザー側の金の流れと情報の流れを束ねるハブ」として機能していると理解すると、全体像が掴みやすくなるでしょう。

アクワイアラと関連用語との違い

キャッシュレス決済の話題では、アクワイアラの他にも「イシュア」「決済代行会社(PSP)」「国際ブランド」といった専門用語が頻繁に登場します。これらの用語は役割が明確に異なるにもかかわらず、しばしば混同されがちです。ここでは、それぞれの違いを明確にすることで、アクワイアラの立ち位置をより深く理解しましょう。

イシュアとの違い

アクワイアラとイシュアは、クレジットカード決済システムにおける「両輪」ともいえる存在ですが、その役割と立ち位置は正反対です。最も簡単な覚え方は、「アクワイアラ=お店側(加盟店)の担当」、「イシュア=お客さん側(カード会員)の担当」です。

| 項目 | アクワイアラ(加盟店契約会社) | イシュア(カード発行会社) |

|---|---|---|

| 主な役割 | 加盟店の開拓・審査・管理、決済システムの提供 | クレジットカードの発行・管理、会員への請求 |

| 契約相手 | 加盟店(店舗・事業者) | カード会員(消費者・ユーザー) |

| 主な収益源 | 加盟店手数料 | 年会費、分割・リボ払い金利、インターチェンジフィー |

| ビジネス上の目的 | クレジットカードを使える場所(加盟店)を増やすこと | クレジットカードを使う人(会員)を増やすこと |

【役割と契約相手の違い】

- アクワイアラ: その名の通り、加盟店を「獲得(Acquire)」し、契約を結びます。仕事の対象は常に事業者(BtoB)です。加盟店がカード決済を安全かつ円滑に受け付けられるようにサポートし、売上金を支払う責任を負います。

- イシュア: カードを「発行(Issue)」し、会員を募集します。仕事の対象は常に消費者(BtoC)です。会員がカードを安心して利用できるよう、利用明細の発行や盗難保険の付帯、ポイントプログラムの提供などを行います。

【収益源と目的の違い】

両者は、カード決済が利用されることで収益を得るという点では共通していますが、その源泉とビジネス上のミッションが異なります。

- アクワイアラは、加盟店から受け取る「加盟店手数料」が主な収益です。そのため、より多くの店舗に加盟してもらい、カード決済の利用額を増やすことが至上命題となります。

- イシュアの収益は多様です。カード会員からの「年会費」、分割払いやリボ払いの「金利・手数料」、そして加盟店手数料の一部である「インターチェンジフィー」などが含まれます。彼らのミッションは、魅力的なカードを発行して会員数を増やし、その会員にカードを積極的に使ってもらうことです。

【兼任するケース】

注意点として、一部の企業はアクワイアラとイシュアの両方の役割を兼任しています。例えば、JCBやAmerican Expressは、自社でカードを発行し(イシュア業務)、自社で加盟店を開拓する(アクワイアラ業務)というビジネスモデルを採っています。このような企業は、決済の仕組みをよりシンプルに理解できる一方、業界全体の構造を少し複雑に見せている要因でもあります。

決済代行会社(PSP)との違い

店舗がキャッシュレス決済を導入する際、アクワイアラと最も混同しやすいのが「決済代行会社(Payment Service Provider、略してPSP)」です。両者は加盟店に決済サービスを提供する点で似ていますが、その立ち位置と提供範囲に決定的な違いがあります。

アクワイアラが決済の「当事者」であるのに対し、決済代行会社(PSP)は加盟店とアクワイアラ(や他の決済事業者)の間に入る「仲介者・代理店」です。

| 項目 | アクワイアラ | 決済代行会社(PSP) |

|---|---|---|

| 立ち位置 | 決済の直接的な当事者であり、金融ライセンスを持つ | 加盟店と複数の決済機関との間の「仲介・代理」役 |

| 契約関係 | 加盟店 ⇔ アクワイアラ (直接契約) | 加盟店 ⇔ PSP ⇔ 複数のアクワイアラ・決済機関 |

| 提供範囲 | 主に自社がライセンスを持つクレジットカード決済 | クレジットカード+多様な決済手段(QR、電子マネー、コンビニ決済等) |

| 主なメリット | 手数料率が低い傾向、直接的なサポート | 導入・運用の手間が圧倒的に少ない、管理の一元化 |

【契約関係と提供範囲の違い】

- アクワイアラ: 加盟店は、特定のアクワイアラと直接契約します。そのため、もしVisaとJCBの両方に対応したいが、契約したいアクワイアラがVisaのライセンスしか持っていない場合、JCBのライセンスを持つ別のアクワイアラとも契約する必要があります。

- 決済代行会社(PSP): 加盟店は、PSP一社と契約するだけでOKです。PSPは、あらかじめ複数のアクワイアラや、PayPayなどのQRコード決済事業者、Suicaなどの電子マネー事業者、コンビニ決済の収納代行会社など、多種多様な決済機関と提携しています。そのため、PSPを窓口とするだけで、様々な決済手段を一括で導入・管理できるのが最大の特長です。

【どちらを選ぶべきか?】

この選択は、事業者の規模やニーズによって異なります。(詳しくは後の章で解説します)

- アクワイアラとの直接契約は、間に仲介者がいないため、一般的に決済手数料が低く抑えられる傾向があります。取引金額が非常に大きい大企業など、コストを最優先する事業者に向いています。ただし、導入手続きやシステム連携、入金管理が煩雑になる可能性があります。

- 決済代行会社(PSP)の利用は、手数料にPSPのマージンが上乗せされるため、直接契約よりは割高になる傾向があります。しかし、導入の手軽さ、管理のしやすさは圧倒的です。特に、多くの決済手段に対応したいECサイトや、専任のシステム・経理担当者がいない中小企業にとっては、非常にメリットの大きい選択肢となります。

国際ブランドとの違い

最後に、アクワイアラと「国際ブランド」の違いです。これは最も明確で、両者は階層が全く異なります。

国際ブランド(Visa, Mastercardなど)が決済システムの「ルールとインフラを作る側」であるのに対し、アクワイアラはそのルールとインフラを「利用してビジネスを行う側」です。

- 役割: 国際ブランドは、世界中で通用する決済ネットワークという「高速道路網」を建設・維持管理する存在です。カード番号の採番ルールを定め、セキュリティ基準(PCI DSSなど)を策定し、ブランドの信頼性を守っています。

- 関係性: アクワイアラやイシュアは、この「高速道路」を利用するための「通行許可証(ライセンス)」を国際ブランドから得て、初めてビジネスができます。アクワイアラは加盟店という「荷物」を集めて高速道路に乗せ、イシュアはカード会員という「乗客」を乗せています。

- 収益源: 国際ブランドは、アクワイアラやイシュアから受け取るライセンス料や、決済取引ごとにかかるネットワーク利用料(ブランドフィー)が主な収益源です。

つまり、国際ブランド >(ライセンス供与)> アクワイアラ/イシュア という明確な力関係・階層関係が存在します。アクワイアラは、国際ブランドが定めた厳格なルールの下で活動する、一プレイヤーに過ぎないのです。

アクワイアラになるには国際ブランドのライセンスが必要

これまでの説明で、アクワイアラがキャッシュレス決済において非常に重要な役割を担っていることがわかりました。では、どのような企業でもアクワイアラになれるのでしょうか。答えは明確に「ノー」です。アクワイアラとして事業を行うためには、VisaやMastercardといった国際ブランドから直接、あるいは間接的に「アクワイアリングライセンス」を取得する必要があり、これが極めて高い参入障壁となっています。

なぜライセンスが必要なのでしょうか。それは、クレジットカード決済というシステムが、世界中の消費者と加盟店の「信用」の上に成り立っているからです。もし、誰でも自由にアクワイアラになれてしまうと、セキュリティが甘い事業者や、経営基盤が脆弱な事業者が乱立し、カード情報の漏洩や売上金の未払いといった深刻な問題が多発する恐れがあります。そうなれば、カード決済システム全体の信頼が失墜し、誰も安心してカードを使えなくなってしまいます。

このような事態を防ぐため、国際ブランドはライセンスを供与する相手を厳しく選別します。ライセンスは、その事業者が決済ネットワークに参加するに足る、十分な信用力、セキュリティレベル、技術力、コンプライアンス体制を持っていることの「お墨付き」なのです。

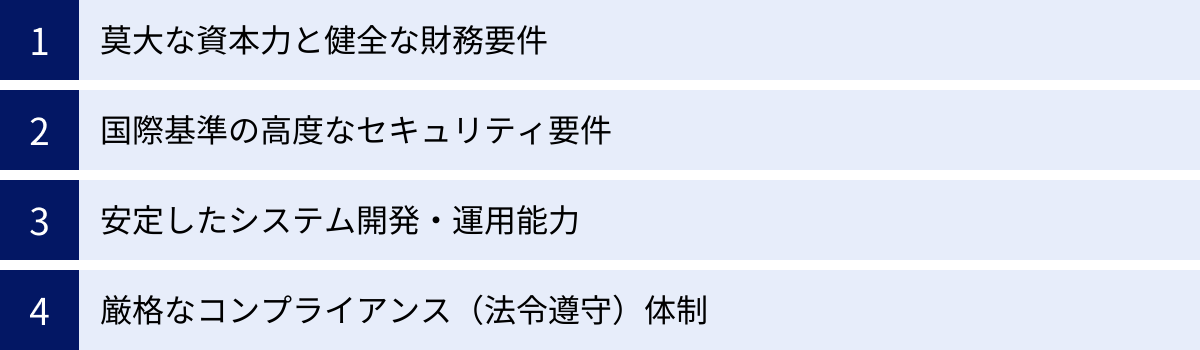

具体的に、アクワイアリングライセンスを取得するためには、主に以下のような厳しい要件をクリアしなければなりません。

1. 莫大な資本力と健全な財務要件

アクワイアラは、多数の加盟店の売上金を一時的に預かり、期日通りに支払うという金融業務を担います。万が一、加盟店が倒産して顧客への返金(チャージバック)が履行できなくなった場合、アクワイアラがその負担を肩代わりすることもあります。このようなリスクに耐えうるだけの、巨大な自己資本と健全な財務体質が求められます。国際ブランドは、申請企業の財務諸表を厳しく審査し、十分な担保能力があることを確認します。

2. 国際基準の高度なセキュリティ要件

アクワイアラは、日々膨大な量の機密情報、特にクレジットカード情報を取り扱います。そのため、最高レベルのセキュリティ体制の構築と維持が不可欠です。その中核となるのが、国際的なカード情報保護基準である「PCI DSS(Payment Card Industry Data Security Standard)」への完全準拠です。

PCI DSSは、安全なネットワークの構築、カード会員データの保護、脆弱性管理プログラムの維持、強力なアクセス制御策、ネットワークの定期的な監視・テスト、情報セキュリティポリシーの維持など、多岐にわたる厳格な要件を定めています。この基準に準拠するためには、専門的な知識を持つ人材の確保や、多額のシステム投資、そして継続的な監査が必要となり、これが大きなハードルとなります。

3. 安定したシステム開発・運用能力

アクワイアラのシステムは、世界中の加盟店からのオーソリゼーション要求や売上データを24時間365日、遅延なく処理し続けなければなりません。また、国際ブランドが運営する巨大な決済ネットワークと常に安定して接続できる、高度なインフラと技術力が求められます。システム障害は、加盟店のビジネスに直接的な打撃を与えるだけでなく、決済システム全体の信頼を損なうため、極めて高い可用性と信頼性が要求されます。

4. 厳格なコンプライアンス(法令遵守)体制

アクワイアラは、決済システムが犯罪に利用されることを防ぐ義務も負っています。特に、マネーロンダリング(資金洗浄)対策(AML)やテロ資金供与対策(CFT)は国際的に極めて重要視されています。加盟店審査の段階で反社会的勢力との関わりを排除することはもちろん、契約後も不審な取引を常に監視し、異常を検知した際には当局に報告する体制を整備しなければなりません。各国の法規制を深く理解し、遵守するための専門部署やプロセスの構築が必須です。

これらの要件からわかるように、アクワイアラ事業への新規参入は極めて困難です。結果として、日本では大手銀行の系列にあるクレジットカード会社や、長年の実績を持つ信販会社など、強固な経営基盤と社会的信用を持つ限られた企業がアクワイアラの役割を担っているのが現状です。「新しいアクワイアラがなかなか登場しない」背景には、このような構造的な理由があるのです。

アクワイアラであることは、単なるビジネス上の役割ではなく、国際ブランドから認められた「信頼の証」であり、キャッシュレス社会の根幹を支える重い責任を負っていることの証明でもあるのです。

国内の主なアクワイアラ一覧

日本国内では、主に大手クレジットカード会社やその関連会社がアクワイアラとして活動しています。ここでは、国内の代表的なアクワイアラをいくつか紹介し、その特徴について解説します。これらの企業は、国際ブランドからのライセンスを保有し、日々数多くの加盟店に決済サービスを提供しています。

なお、以下に示す情報は各社の特徴を概説するものであり、提供サービスや手数料体系は常に変動する可能性があります。最新かつ正確な情報については、必ず各社の公式サイトをご確認ください。

三井住友カード

三井住友カードは、日本におけるVisaのパイオニアとして知られ、国内クレジットカード業界をリードする存在です。SMBCグループ(三井住友フィナンシャルグループ)の中核企業として、強固な顧客基盤と高い信頼性を誇ります。

特徴は、VisaおよびMastercardのプリンシパルメンバー(最上位ライセンス保有者)として、国内最大級の加盟店ネットワークを構築している点です。近年は、決済端末「stera terminal」や、EC・実店舗のデータを統合するプラットフォーム「stera cloud」など、先進的な決済ソリューションの提供に注力しており、事業者のDX(デジタルトランスフォーメーション)支援にも積極的です。大企業から中小企業まで、あらゆる規模・業種のニーズに対応できる総合力が強みです。(参照:三井住友カード株式会社 公式サイト)

三菱UFJニコス

三菱UFJニコスは、日本最大の金融グループであるMUFG(三菱UFJフィナンシャル・グループ)傘下の中核クレジットカード会社です。DCカード、UFJカード、NICOSカードという歴史ある3つのブランドが統合して誕生しました。

特徴は、MUFGの広範な法人・個人顧客基盤を活かした強力な営業力にあります。Visa、Mastercardのプリンシパルメンバーであり、全国に広がる加盟店網を有しています。特に、ECサイト向けのオンライン決済ソリューションにも力を入れており、大手EC事業者から中小のネットショップまで幅広くサポートしています。金融グループならではの信頼性と安定感で、多くの事業者から選ばれています。(参照:三菱UFJニコス株式会社 公式サイト)

JCB

JCBは、日本で生まれ、世界で利用される唯一の国際ブランドです。その最大の特徴は、自らが「国際ブランド」でありながら、同時にカードを発行する「イシュア」、加盟店を開拓する「アクワイアラ」の3つの役割をすべて自社で担っている点にあります。

この兼任モデルにより、国内の加盟店網、特に地方都市や個人経営の小規模店舗におけるカバー率の高さに定評があります。他の国際ブランドがカバーしきれていないニッチな領域にも強い影響力を持つとされています。JCB独自のポイントプログラムや優待サービスと連携させた加盟店向けのプロモーションも展開しており、JCBカード会員の送客支援に繋がる提案も行っています。(参照:株式会社ジェーシービー 公式サイト)

楽天カード

楽天カードは、楽天グループの強力な会員基盤と「楽天エコシステム(経済圏)」を背景に、急速にシェアを拡大しているクレジットカード会社です。

最大の特徴は、楽天ポイントを軸とした楽天経済圏との強力なシナジーです。楽天カード加盟店になることで、1億以上の楽天会員に対してアピールできるだけでなく、楽天ポイントの付与や利用に対応できるようになります。これは集客面で大きなメリットとなります。また、QRコード決済の「楽天ペイ」と一体化した決済ソリューションを提供しており、オンライン・オフライン問わず、楽天ユーザーにとって利便性の高い決済環境を構築できる点が強みです。(参照:楽天カード株式会社 公式サイト)

イオンクレジットサービス

イオンクレジットサービスは、巨大流通グループであるイオングループの金融事業を担うイオンフィナンシャルサービス株式会社が展開する事業です。

イオンのショッピングセンターやスーパーマーケットといった、全国に広がる巨大な商業施設網が事業の基盤となっているのが最大の特徴です。イオングループのテナントはもちろん、その周辺地域の中小店舗に対しても強固な営業地盤を持っています。グループ共通のポイント「WAON POINT」との連携も強みであり、主にイオングループを頻繁に利用する主婦層やファミリー層といった顧客セグメントに強い影響力を持っています。(参照:イオンフィナンシャルサービス株式会社 公式サイト)

UCカード

UCカードは、株式会社クレディセゾンおよびユーシーカード株式会社が展開するクレジットカードブランドです。アクワイアリング事業においては、クレディセゾンがVisa、Mastercardのライセンスを保有し、「セゾンカード・UCカード加盟店」として一体的に開拓・管理を行っています。

流通系クレジットカード会社としての長い歴史とノウハウを活かした、加盟店へのきめ細やかなサポートが特徴です。特に、百貨店や専門店、チェーンストアなどとの関係が深く、多様な業種に対応した決済ソリューションを提供しています。(参照:株式会社クレディセゾン 公式サイト)

トヨタファイナンス

トヨタファイナンスは、世界的な自動車メーカーであるトヨタ自動車グループの金融会社です。

自動車関連業界に特化したアクワイアリング事業を展開している点が、他のアクワイアラにはないユニークな特徴です。主な加盟店は、全国のトヨタ販売店、レクサス販売店、レンタカー、部品共販店、ガソリンスタンドなど、自動車に関連するあらゆるサービスに及びます。自社が発行する「TS CUBIC CARD」会員向けの優待サービスと連携させることで、加盟店への送客を促進する仕組みを構築しています。(参照:トヨタファイナンス株式会社 公式サイト)

これらは国内アクワイアラの一部であり、この他にも多くの企業が日本のキャッシュレス決済を支えています。

店舗はアクワイアラと決済代行会社のどちらを選ぶべき?

店舗や事業者がキャッシュレス決済、特にクレジットカード決済を導入しようと考えたとき、直面するのが「アクワイアラと直接契約すべきか、それとも決済代行会社(PSP)を利用すべきか」という選択です。この選択は、事業の成功を左右する重要な経営判断の一つとなり得ます。

結論から言えば、どちらか一方が絶対的に優れているというわけではなく、事業者の規模、業態、将来の展望、そして何を最も重視するかによって最適な答えは異なります。 ここでは、それぞれの選択肢のメリットとデメリットを具体的に比較し、どのような事業者がどちらに向いているのかを明らかにしていきます。

アクワイアラと直接契約する場合

これは、店舗が三井住友カードやJCBといったアクワイアラと直接、加盟店契約を結ぶ方法です。伝統的な方法であり、特に大規模な事業者にとっては有力な選択肢となります。

メリット

- ① 決済手数料が低い傾向にある: これが直接契約の最大のメリットです。決済代行会社(PSP)という仲介者が存在しないため、その分の中間マージンが発生しません。したがって、決済手数料率が相対的に低く抑えられる可能性があります。取引金額が大きければ大きいほど、わずかな手数料率の違いが年間のコストに大きな差を生むため、コスト削減を最優先する事業者にとっては非常に魅力的です。

- ② 直接的で迅速なサポート: 決済システムにトラブルが発生したり、不明な点が生じたりした場合、開発元であるアクワイアラから直接サポートを受けられます。問題の切り分けが早く、原因究明から解決までの時間が短縮されることが期待できます。

- ③ 高い信頼性と安定性: アクワイアラの多くは大手金融機関やその系列会社であり、長年の実績と高い信用力を持っています。システムの安定性やセキュリティレベル、企業の存続性といった観点から、安心して取引を任せることができます。

デメリット

- ① 導入の手間と時間がかかる: 複数の国際ブランド(例: Visa/MastercardとJCB)に対応したい場合、それぞれのブランドのライセンスを持つアクワイアラと個別に契約交渉、審査、手続きを行う必要があります。書類の準備や審査期間など、導入までに多くの手間と時間がかかる可能性があります。

- ② 対応できる決済手段が限定的: 基本的に、契約したアクワイアラが扱うクレジットカード決済のみの対応となります。PayPayなどのQRコード決済やSuicaなどの電子マネー、コンビニ決済といった多様な決済手段を導入したい場合は、別途それぞれの決済事業者と個別に契約しなければなりません。

- ③ 経理処理が煩雑になる: 複数のアクワイアラと契約した場合、それぞれ手数料率や締め日、入金日が異なるため、売上の管理や経理処理が非常に複雑になります。どの決済で得た売上が、いつ、いくら振り込まれるのかを個別に管理する手間が発生します。

- ④ システム開発の負担: ECサイトの場合、アクワイアラが提供する決済APIを自社のシステムに組み込むための開発が必要になります。これには専門的な知識を持つエンジニアのリソースと、相応の開発コストがかかります。

決済代行会社を利用する場合

これは、店舗が決済代行会社(PSP)一社と契約を結び、そのPSPを窓口として様々な決済手段を導入する方法です。近年、特に中小企業やECサイトを中心に主流となっている方法です。

メリット

- ① 導入の手間を大幅に削減できる: PSPとの契約だけで、複数のクレジットカードブランドはもちろん、QRコード決済、電子マネー、コンビニ決済、キャリア決済など、多種多様な決済手段を一括で導入できます。 申し込みや審査の窓口が一本化されるため、事業者の手間は劇的に削減されます。

- ② 豊富な決済手段で機会損失を防ぐ: 顧客が希望する支払い方法を提供できないことは、購入の断念、いわゆる「カゴ落ち」に直結します。多様な決済手段に対応することで、幅広い顧客ニーズを捉え、販売機会の損失を防ぎ、顧客満足度の向上に繋がります。

- ③ システム接続が容易: 多くのPSPは、主要なECカートシステム(Shopify, BASE, STORESなど)と連携済みのプラグインやモジュールを提供しています。これにより、専門的な開発知識がなくても、簡単な設定だけで決済機能を導入できる場合があります。

- ④ 経理処理が一元化できる: どの決済手段で支払われた売上も、すべてPSPからまとめて指定口座に入金されます。入金サイクルや手数料の明細も一元管理できるため、経理業務が大幅に簡素化されます。

デメリット

- ① 手数料が割高になる傾向がある: PSPのサービスには、アクワイアラへ支払う手数料に加えて、PSP自身の仲介マージンやサービス利用料が上乗せされます。そのため、一般的に決済手数料率はアクワイアラとの直接契約よりも高くなる傾向があります。

- ② サポートに時間がかかる場合がある: 決済システムに障害が発生した際、加盟店からの問い合わせはまずPSPが受け付けます。しかし、原因がアクワイアラ側にある場合、PSPからアクワイアラへの確認が必要となり、問題解決までにワンクッション挟むことになります。

- ③ 事業者によってはオーバースペックになる可能性: クレジットカード決済さえ導入できれば十分、という小規模な実店舗などにとっては、PSPが提供する多機能なサービスは不要かもしれません。その場合、利用しない機能のために割高な手数料を支払うことになりかねません。

【選択のポイントまとめ】

| 観点 | アクワイアラとの直接契約がおすすめの事業者 | 決済代行会社(PSP)の利用がおすすめの事業者 |

|---|---|---|

| 事業規模 | 月商数千万円以上の大企業、多店舗展開するチェーン店 | 中小企業、個人事業主、スタートアップ |

| 導入したい決済手段 | クレジットカード決済(特定ブランド)のみで十分 | 多様な決済手段(QR、電子マネー等)を幅広く導入したい |

| 最も重視する点 | コスト(1円でも低い決済手数料) | 利便性(導入・運用の手軽さ、管理の一元化) |

| 開発リソース | 社内に専門のシステム開発部門やエンジニアがいる | 開発リソースが限られている、または全くない |

| 主な店舗形態 | 大規模な実店舗、BtoB取引が中心の企業 | ECサイト、多様な顧客層が訪れる実店舗 |

最終的に、自社の事業フェーズと戦略に合わせて、コストと利便性のどちらを優先するかを判断することが重要です。まずはPSPでスピーディに多様な決済手段を導入し、事業が成長して取引額が非常に大きくなった段階で、コスト削減のために主要なクレジットカードブランドだけでもアクワイアラとの直接契約に切り替える、といったハイブリッドな戦略も考えられます。

まとめ

本記事では、キャッシュレス決済の裏側を支える重要な存在である「アクワイアラ」について、その定義から役割、関連用語との違い、そして事業者が決済方法を選ぶ際のポイントまでを網羅的に解説しました。

最後に、この記事の要点を振り返ります。

- アクワイアラとは「加盟店契約会社」のことであり、店舗がクレジットカード決済を導入するための公式な窓口です。

- アクワイアラの主な役割は、①加盟店の新規開拓と審査、②決済システムの提供、③カードの有効性を確認するオーソリゼーション、④加盟店への売上代金支払い、という4つの重要なプロセスを担っています。

- クレジットカード決済は、ユーザー、加盟店、アクワイアラ、イシュア、国際ブランドという5者の連携によって成り立っており、アクワイアラは「加盟店側」を、イシュアは「ユーザー側」をそれぞれ取りまとめるハブとして機能しています。

- 事業者にとって最も重要な選択は、「アクワイアラとの直接契約」と「決済代行会社(PSP)の利用」のどちらを選ぶかです。

- コストを最優先し、社内にリソースがある大規模事業者は、アクワイアラとの直接契約が向いています。

- 導入の手軽さと多様な決済手段への対応を重視する中小企業やEC事業者は、決済代行会社(PSP)の利用がおすすめです。

私たちが日常的に何気なく利用しているキャッシュレス決済は、アクワイアラをはじめとする多くのプレイヤーの働きによって、その安全性と利便性が支えられています。

事業者にとっては、自社のビジネスモデルや規模、顧客層を深く理解し、最適な決済パートナーを選択することが、今後の成長の鍵を握ります。本記事で得た知識が、そのための判断の一助となれば幸いです。キャッシュレス化の潮流がますます加速する現代において、その基盤となる仕組みを理解し、賢く活用していくことが、すべての事業者にとって不可欠と言えるでしょう。