企業の成長とともに、経費管理の複雑化やキャッシュフローの課題は多くの経営者や経理担当者が直面する問題です。これらの課題を解決する強力なツールとして、近年「法人カード」の重要性が高まっています。法人カードは、単なる決済手段にとどまらず、経費管理の効率化、資金繰りの改善、そしてビジネスを加速させる多彩な付帯サービスを提供します。

しかし、市場には多種多様な法人カードが存在し、「どのカードが自社にとって最適なのか分からない」という声も少なくありません。年会費、ポイント還元率、付帯サービス、審査基準など、比較すべき項目は多岐にわたります。

この記事では、法人カードの基礎知識から、具体的なメリット・デメリット、そして自社のニーズに合った「最強の一枚」を見つけるための選び方までを徹底的に解説します。さらに、2024年の最新情報に基づき、厳選したおすすめの法人カード20選をランキング形式でご紹介。目的別の選び方も解説するため、この記事を読めば、あなたのビジネスを次のステージへと導く最適なパートナーが見つかるはずです。

目次

法人カードとは

法人カードとは、その名の通り、法人や個人事業主を対象として発行されるクレジットカードのことです。主な利用目的は、出張費、接待交際費、備品購入費、広告宣伝費といった事業活動に伴う経費の決済です。

個人の買い物で利用する個人カードとは異なり、法人カードは企業の経費支払いに特化しているため、経理業務の効率化やガバナンス強化に直結する機能やサービスが充実しています。企業の規模や業種、利用目的に応じて様々な種類のカードが発行されており、自社のビジネスモデルに合ったカードを選ぶことが重要です。

近年、働き方の多様化やDX(デジタルトランスフォーメーション)の推進により、キャッシュレス決済の需要は法人においても急速に高まっています。法人カードを導入することは、もはや一部の大企業だけのものではなく、スタートアップ企業や中小企業、フリーランスに至るまで、あらゆる事業者の経営基盤を支える重要なインフラとなりつつあります。この章では、法人カードの基本を理解するために、「個人カードとの違い」と「ビジネスカードとの違い」について詳しく解説します。

法人カードと個人カードの違い

法人カードと個人カードは、どちらも「クレジットカード」という点では共通していますが、その目的や機能、審査の対象において根本的な違いがあります。これらの違いを理解することが、法人カードを効果的に活用する第一歩となります。

| 比較項目 | 法人カード | 個人カード |

|---|---|---|

| 申込対象 | 法人代表者、個人事業主 | 18歳以上の個人(高校生除く) |

| 利用目的 | 事業経費の決済(仕入れ、出張費、広告費など) | 個人の生計費決済(買い物、飲食、旅行など) |

| 引き落とし口座 | 原則、法人口座または屋号付き口座 | 個人名義の口座 |

| 利用限度額 | 比較的高めに設定される傾向(事業規模による) | 個人の年収や信用情報に基づく |

| 審査対象 | 会社の経営状況(設立年数、決算内容)と代表者の信用情報 | 申込者個人の属性(年収、勤務先など)と信用情報 |

| 付帯サービス | ビジネス向けサービス(会計ソフト連携、福利厚生、コンシェルジュなど) | 個人向けサービス(ショッピング保険、旅行特典、エンタメ優待など) |

| 追加カード | 従業員向けに発行可能 | 家族向けに発行可能(家族カード) |

まず最も大きな違いは「利用目的」と「引き落とし口座」です。法人カードは事業経費の支払いに限定され、その利用代金は法人口座から引き落とされるのが原則です。これにより、会社の経費と個人の支出が明確に分離され、経費の公私混同を防ぎます。一方、個人カードは個人のプライベートな支出のために利用され、個人口座から引き落とされます。

次に「審査の対象」も異なります。個人カードが申込者個人の年収や勤務先、過去のクレジットヒストリー(クレヒス)を基に審査されるのに対し、法人カードでは申込者である代表者個人の信用情報に加えて、法人の経営実態が重要な審査項目となります。具体的には、設立からの経過年数や直近の決算内容などが総合的に判断されます。そのため、設立直後の企業や赤字決算の企業は、審査のハードルが上がる場合があります。

「利用限度額」にも違いが見られます。法人カードは、広告費やサーバー代、仕入れ費用など、時に高額な決済が想定されるため、個人カードに比べて利用限度額が高く設定される傾向にあります。ただし、限度額は企業の規模や業績に応じて個別に設定されます。

最後に、「付帯サービス」の内容も大きく異なります。個人カードにはショッピング保険や日常生活での優待が多いのに対し、法人カードには出張時の旅行傷害保険や空港ラウンジサービス、会計ソフトとのデータ連携機能、福利厚生サービスの優待利用など、ビジネスシーンで役立つ特典が豊富に用意されているのが特徴です。これらのサービスをうまく活用することで、経費削減や業務効率化に繋がります。

法人カードとビジネスカードの違い

法人カードについて調べていると、「ビジネスカード」という言葉もよく目にします。この二つのカードの違いは何なのでしょうか。

結論から言うと、「法人カード」と「ビジネスカード」に明確な法的定義や統一された基準はなく、多くの場合、ほぼ同義語として使われています。 どちらも事業経費の決済を目的としたクレジットカードを指す言葉です。

ただし、カード会社によっては、対象とする顧客層によって名称を使い分けているケースがあります。

- 法人カード(コーポレートカード): 主に大企業を対象としたカード。従業員数が多く、経費決済の規模が大きい企業向けに設計されています。数十枚から数百枚単位での追加カード発行に対応していたり、経費管理システムとの連携機能が強化されていたり、利用限度額が非常に高く設定されていたりするのが特徴です。

- ビジネスカード: 主に中小企業やスタートアップ企業、個人事業主(フリーランス)を対象としたカード。比較的少ない枚数の追加カード発行に対応し、申し込みの際に登記簿謄本や決算書が不要な場合があるなど、小規模な事業者でも申し込みやすいように配慮されています。

このように、カード会社が便宜上、対象規模で名称を分けていることがある、という程度の認識で問題ありません。一般的に私たちが「法人カード」を探す際に目にするカードの多くは、この「ビジネスカード」に該当します。この記事で紹介する「法人カード」も、主に中小企業や個人事業主向けの「ビジネスカード」を含んだ広い意味で用いています。

重要なのは名称の違いにこだわることではなく、そのカードが自社の規模(従業員数)や業態、そして求めるサービス内容(年会費、還元率、付帯サービスなど)に合致しているかどうかを見極めることです。

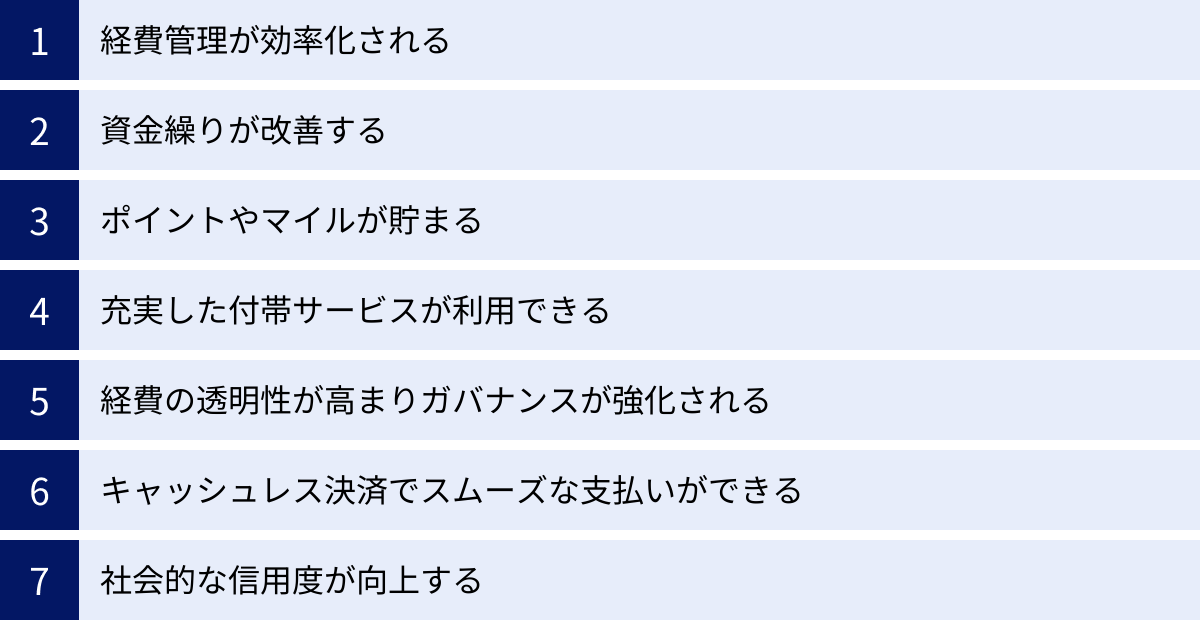

法人カードを持つ7つのメリット

法人カードを導入することは、単に支払いをキャッシュレス化する以上の、多くの経営上のメリットをもたらします。経理業務の劇的な効率化から、資金繰りの安定化、さらには企業の信頼性向上まで、その効果は多岐にわたります。ここでは、法人カードがもたらす7つの主要なメリットを具体的に解説します。

① 経費管理が効率化される

法人カード導入の最大のメリットは、経費管理・経費精算業務の大幅な効率化です。

従来の現金による経費精算では、従業員が支払いのたびに領収書を保管し、後日、経費精算書を作成して提出、経理担当者がその内容を一枚一枚チェックして会計ソフトに入力し、現金を準備して振り込む…という、非常に手間と時間がかかるプロセスが必要でした。

法人カードを導入すると、この流れが劇的に変わります。

- 利用明細の一元管理: 誰が、いつ、どこで、何に、いくら使ったかという情報が、Web上の利用明細に自動で集約されます。これにより、経費の利用状況をリアルタイムで正確に把握できます。

- 会計ソフトとの連携: 多くの法人カードは、freeeやマネーフォワード クラウドといった主要な会計ソフトとのAPI連携機能を備えています。カードの利用明細データが自動で会計ソフトに取り込まれるため、手入力による作業や入力ミスが激減し、月次の締め作業にかかる時間を大幅に短縮できます。

- 経費精算プロセスの簡素化: 従業員による立替払いがなくなるため、小口現金の管理や振込手続きが不要になります。これにより、従業員と経理担当者双方の負担が軽減されます。

例えば、従業員が出張先で交通費や宿泊費を法人カードで支払えば、そのデータは自動的に会社の管理システムに記録されます。経理担当者は、後日そのデータを確認するだけでよく、従業員が領収書を糊付けして精算書を作成するような手間はなくなります。この「見えないコスト」の削減効果は、企業規模が大きくなるほど絶大です。

② 資金繰りが改善する

法人カードの活用は、企業のキャッシュフロー、すなわち資金繰りの改善に直接的に貢献します。

事業運営において、手元資金(キャッシュ)をいかに確保するかは極めて重要な課題です。法人カードを利用すると、支払いをカード会社が一時的に立て替えてくれるため、実際の口座からの引き落としは利用日から1〜2ヶ月先になります。

この「支払いサイト(支払いの猶予期間)」が生まれることで、企業は以下のようなメリットを得られます。

- 手元資金の確保: 経費の支払いを先延ばしにできるため、その期間、手元に現金を残しておくことができます。これにより、急な支払いが必要になった場合や、短期的な運転資金が不足した場合の備えとなります。

- キャッシュフローの安定化: 毎月の支払日をカードの引き落とし日に一本化できるため、資金の出入りを予測しやすくなり、計画的な資金管理が可能になります。

例えば、月末に多額の仕入れ費用や広告費の支払いが発生する場合でも、現金払いであれば即座に資金が減少しますが、法人カードで支払えば、実際の引き落としは翌月や翌々月になります。その間に売上金が入金されれば、資金繰りのプレッシャーは大幅に緩和されます。特に資金調達の選択肢が限られるスタートアップや中小企業にとって、法人カードは実質的な短期の無利子融資のような役割を果たし、経営の安定化に大きく寄与します。

③ ポイントやマイルが貯まる

個人カードと同様に、多くの法人カードでも利用金額に応じてポイントやマイルが貯まります。事業経費は、広告費、サーバー代、公共料金、仕入れ費用など、個人利用に比べて決済額が大きくなる傾向があるため、驚くほど効率的にポイントやマイルを貯めることが可能です。

貯まったポイントやマイルの活用方法は多岐にわたります。

- 経費削減: 貯まったポイントをカードの支払いに充当したり、事務用品や家電製品と交換したりすることで、直接的な経費削減につなげることができます。

- 出張コストの削減: 貯まったマイルを航空券に交換すれば、国内外の出張にかかる交通費を大幅に削減できます。

- 福利厚生への活用: ポイントをギフト券や商品券に交換し、従業員へのインセンティブとして還元することも可能です。

例えば、月に100万円の経費を還元率1.0%の法人カードで決済した場合、年間で12万ポイント(12万円相当)が貯まります。これは年会費を十分にカバーできるだけでなく、大きな経費削減効果を生み出します。これまで現金や銀行振込で支払っていた経費を法人カード決済に切り替えるだけで、新たな収益源を生み出すのと同じ効果が期待できるのです。

④ 充実した付帯サービスが利用できる

法人カードには、ビジネスの様々なシーンで役立つ質の高い付帯サービスが豊富に用意されています。 これらをうまく活用することで、コスト削減や業務効率化はもちろん、ビジネスの質そのものを向上させることができます。

代表的な付帯サービスには以下のようなものがあります。

- 国内・海外旅行傷害保険: 出張中の万が一の事故や病気に備えることができます。カードによっては、カードを持っているだけで適用される「自動付帯」と、旅行代金をそのカードで支払うことで適用される「利用付帯」があります。補償額や対象範囲(家族特約の有無など)もカードによって様々です。

- 空港ラウンジサービス: 国内外の主要空港のラウンジを無料で利用できます。フライト前の時間を静かな空間で過ごせるため、出張の多いビジネスパーソンにとっては非常に価値のあるサービスです。特に「プライオリティ・パス」が付帯しているカードであれば、世界中の1,300ヶ所以上の空港ラウンジが利用可能になります。

- コンシェルジュサービス: プラチナカード以上のステータスカードに多く付帯するサービスで、24時間365日、専任のスタッフが出張時の航空券やホテルの手配、接待に使うレストランの予約などを代行してくれます。多忙な経営者の強力な秘書代わりとなります。

- ビジネス優待: レンタカー、事務用品、貸し会議室、福利厚生代行サービス、人間ドックなどを優待価格で利用できる特典です。これらの優待を積極的に活用することで、様々なコストを削減できます。

これらの付帯サービスは、年会費以上の価値をもたらすことも少なくありません。 自社の出張頻度や接待の機会、利用したいサービスなどを考慮してカードを選ぶことが重要です。

⑤ 経費の透明性が高まりガバナンスが強化される

法人カードの導入は、企業のコンプライアンス遵守やコーポレート・ガバナンスの強化という観点からも非常に有効です。

現金での経費精算は、その利用用途が不透明になりがちで、私的な支出が混入したり、不正な経費請求が発生したりするリスクを内包しています。法人カードを利用すれば、「誰が」「いつ」「どこで」「何に」支払いを行ったかが利用明細に明確に記録されます。

この「経費の見える化」は、以下のような効果をもたらします。

- 私的利用の抑制: 全ての利用履歴が会社に把握されるため、従業員による安易な私的利用を心理的に抑制する効果が期待できます。

- 不正利用の早期発見: 利用明細を定期的にチェックすることで、万が一不正な利用があった場合でも迅速に発見し、対応することができます。

- 内部統制の強化: 明確な利用ルールを定めて法人カードを運用することで、経費執行に関する内部統制を強化し、健全な企業経営の基盤を築くことができます。

特に、従業員用に追加カードを発行する際には、利用限度額を設定したり、利用できる業種を制限したりできるカードもあります。これにより、各従業員の権限に応じた適切な経費管理が可能となり、組織全体のガバナンスレベルを向上させることができます。

⑥ キャッシュレス決済でスムーズな支払いができる

現代のビジネスシーンでは、オンラインでの決済が不可欠です。法人カードは、Webサービス利用料、サーバー費用、インターネット広告費、ソフトウェアのサブスクリプション料金など、オンラインでの支払いを迅速かつスムーズに行えます。

現金払いや銀行振込の場合、請求書を受け取ってから振込手続きを行う手間が発生し、支払いまでにタイムラグが生じます。法人カードであれば、カード情報を一度登録しておけば、毎月自動で決済が完了するため、支払い忘れのリスクもありません。

また、実店舗での支払いにおいても、サインや暗証番号入力、あるいはタッチ決済でスピーディーに支払いが完了するため、小口現金を扱う手間や、立替払い・仮払いの手間を省くことができます。これにより、従業員は本来の業務に集中でき、会社全体の生産性向上にも繋がります。

⑦ 社会的な信用度が向上する

意外に思われるかもしれませんが、法人カードを所有していること自体が、企業の社会的な信用度を示す一助となります。

法人カードの発行には、カード会社による所定の審査が必要です。この審査では、企業の経営状況や事業の継続性、代表者の信用情報などが評価されます。つまり、法人カードを持っているということは、「金融機関の審査基準をクリアした、信頼性のある企業である」という客観的な証明になるのです。

特に、ゴールドカードやプラチナカードといったステータス性の高いカードを保有している場合、取引先との会食や接待の場で提示することで、安定した経営基盤を持つ企業であるという印象を与え、ビジネスを円滑に進める上で有利に働くことがあります。設立間もない企業や小規模な事業者にとっては、対外的な信頼を補完するツールとしても機能します。

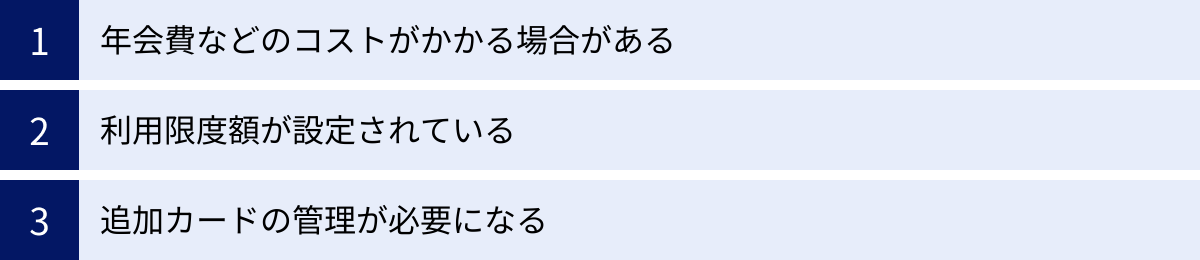

法人カードのデメリットや注意点

法人カードは多くのメリットを提供する一方で、導入・運用にあたって留意すべきデメリットや注意点も存在します。これらを事前に理解し、対策を講じることで、法人カードをより安全かつ効果的に活用できます。

年会費などのコストがかかる場合がある

法人カードの中には、個人カードと同様に年会費がかかるものが多く存在します。年会費は、無料のものから、数千円の一般カード、2〜3万円程度のゴールドカード、5万円以上、中には10万円を超えるプラチナカードまで様々です。

【年会費の考え方】

- 年会費無料のカード: 「とにかくコストをかけずにキャッシュレス化したい」「経費精算を楽にしたい」というニーズが主であれば、年会費無料のカードが適しています。ただし、付帯サービスやポイント還元率は、有料カードに比べて限定的になる傾向があります。

- 年会費有料のカード: 年会費がかかるカードは、その分、ポイント還元率が高かったり、旅行傷害保険が充実していたり、空港ラウンジが利用できたりと、付帯サービスが手厚いのが特徴です。

注意点としては、支払う年会費以上のメリット(ベネフィット)を享受できるかどうかを慎重に見極めることが重要です。例えば、海外出張が全くない企業が、海外旅行傷害保険や空港ラウンジサービスが充実した高額な年会費のカードを持っても、その価値を十分に活かせません。

自社の経費利用額から年間に貯まるポイントを試算したり、頻繁に利用するであろう付帯サービスの価値を金額に換算したりして、年会費という「コスト」と、それによって得られる「リターン」を比較検討することが、賢いカード選びの第一歩です。また、追加カードを発行する場合、追加カード1枚ごとにも年会費がかかるケースがあるため、従業員に配布する予定がある場合は、追加カードの年会費も必ず確認しましょう。

利用限度額が設定されている

法人カードには、個人カードと同様に「利用可能枠(利用限度額)」が設定されています。この限度額は、申込企業の事業規模、業績、代表者の信用情報などを基に、カード会社が個別に決定します。

【利用限度額に関する注意点】

- 創業初期の限度額: 設立間もない企業や、まだ業績が安定していない企業の場合、初期の利用限度額は30万円〜100万円程度と、比較的低めに設定されることがあります。

- 高額決済への対応: 多額の広告費の支払いや、高価な機材の購入、納税などで、一時的に限度額を超えてしまう可能性があります。限度額を超えると、当然ながらそのカードは利用できなくなります。支払いが滞れば、事業活動に支障をきたす恐れもあります。

対策としては、まず自社の月間経費決済額を把握し、それに十分見合う限度額が設定される可能性のあるカードを選ぶことが大切です。もし限度額が不足しそうな場合は、多くのカード会社で「一時的な増額申請」が可能です。高額な決済が予定されている場合は、事前にカード会社に連絡し、一時的に利用枠を引き上げてもらう手続きを取りましょう。

また、継続的に利用実績を積み、会社の業績が向上すれば、恒常的な利用限度額の増額を申請することもできます。一部のカードでは、事前入金(デポジット)によって利用可能額を柔軟に増やせるサービスも提供されています。自社の決済ニーズに合わせて、限度額の柔軟性が高いカードを選ぶことも重要なポイントです。

追加カードの管理が必要になる

従業員向けに追加カードを発行できるのは法人カードの大きなメリットですが、同時に管理上の責任と手間も生じます。

【追加カード管理の注意点】

- 紛失・盗難リスク: 従業員がカードを紛失したり、盗難に遭ったりするリスクは常にあります。万が一の事態に備え、紛失・盗難時の連絡先や手続き方法を従業員に周知徹底しておく必要があります。多くのカードには盗難保険が付帯していますが、不正利用を防ぐためにも迅速な対応が求められます。

- 私的利用のリスク: 経費の透明性が高まるとはいえ、悪意のある、あるいは誤った私的利用の可能性はゼロではありません。これを防ぐためには、「何に利用して良いか(飲食費、交通費など)」「何に利用してはいけないか(プライベートな飲食、物品購入など)」といった具体的な利用ルールを明確に定め、就業規則などに明記することが不可欠です。

- 管理の手間: 従業員の入退社に伴うカードの申し込みや解約、利用状況の定期的なモニタリングなど、管理業務が発生します。特にカードの発行枚数が増えるほど、管理担当者の負担は大きくなります。

これらのリスクを軽減するためには、追加カードごとに利用限度額を設定できる機能や、特定の業種での利用を制限できる機能を持つ法人カードを選ぶのも一つの方法です。便利なツールであると同時に、金銭を扱うものであるという認識を持ち、しっかりとした管理体制を構築した上で運用することが、トラブルを未然に防ぐ鍵となります。

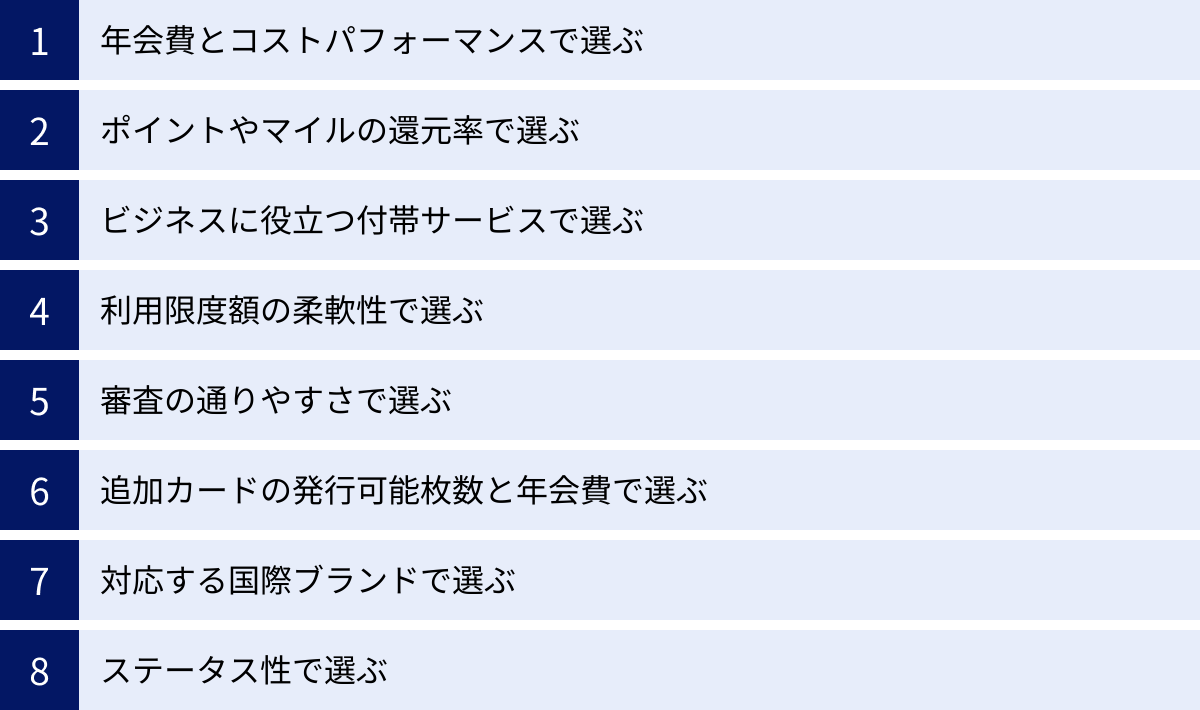

失敗しない最強の法人カードの選び方8つのポイント

数ある法人カードの中から、自社にとって最適な「最強の一枚」を見つけ出すためには、明確な基準を持って比較検討することが不可欠です。ここでは、法人カード選びで失敗しないための8つの重要なポイントを解説します。

① 年会費とコストパフォーマンスで選ぶ

法人カードの年会費は、永年無料のものから10万円を超えるものまで幅広く存在します。まず考えるべきは、支払う年会費に対して、どれだけの価値(コストパフォーマンス)を得られるかです。

- 年会費無料カードが向いている企業:

- 設立したばかりで、まずはコストを抑えたい

- 経費精算の効率化が主な目的で、付帯サービスは重視しない

- 初めて法人カードを持つので、お試しで使ってみたい

- 年会費有料カードが向いている企業:

- 経費決済額が大きく、高いポイント還元率の恩恵を受けたい

- 国内外への出張が多く、旅行傷害保険や空港ラウンジサービスを頻繁に利用する

- 接待の機会が多く、ステータス性やコンシェルジュサービスを重視する

重要なのは、「年会費が安い=良いカード」という単純な判断をしないことです。例えば、年会費が2万円のカードでも、ポイント還元や付帯サービスの活用で年間5万円以上の経費が削減できるのであれば、それはコストパフォーマンスが高いと言えます。自社の事業活動と経費利用の状況を分析し、年会費と得られるメリットのバランスが取れたカードを選びましょう。

② ポイントやマイルの還元率で選ぶ

経費決済で貯まるポイントやマイルは、実質的な経費削減につながる重要な要素です。注目すべきは「基本還元率」と「特定条件下での還元率」です。

- 基本還元率: 通常の利用でどのくらいのポイントが貯まるかを示す数値です。一般的には0.5%〜1.0%程度が標準的です。経費決済額が大きい企業ほど、この基本還元率のわずかな差が、年間の獲得ポイント数に大きく影響します。

- 特定条件下での還元率: 特定の加盟店(例: Amazon、特定のガソリンスタンドなど)での利用や、特定の支払い(例: 税金の支払い)で還元率がアップするカードもあります。自社が頻繁に利用するサービスで還元率が上がるカードを選べば、効率的にポイントを貯めることができます。

また、貯まったポイントの使い道も重要です。カードの支払いに充当できるのか、マイルや他のポイントに交換できるのか、商品と交換できるのかなど、自社にとって最も価値のある使い方ができるカードを選ぶことが大切です。ポイントの有効期限も忘れずに確認しましょう。

③ ビジネスに役立つ付帯サービスで選ぶ

法人カードの真価は、決済機能だけでなく、ビジネスをサポートする多彩な付帯サービスにあります。自社の事業内容や働き方に合わせて、必要なサービスが備わっているかを確認しましょう。

国内・海外旅行傷害保険

出張が多い企業にとっては必須のサービスです。以下の点を確認しましょう。

- 補償金額: 死亡・後遺障害だけでなく、傷害・疾病治療費用、賠償責任、携行品損害などの補償額が十分か。

- 自動付帯か利用付帯か: カードを持っているだけで適用される「自動付帯」の方が利便性は高いですが、補償額は旅行代金をカードで支払う「利用付帯」の方が高額になる傾向があります。

- 補償対象: カード会員本人だけでなく、同行する家族(家族特約)や、追加カードを持つ従業員も補償の対象になるか。

空港ラウンジサービス

国内外の空港ラウンジを無料で利用できるサービスは、出張時の快適性を大きく向上させます。

- 利用可能なラウンジ: 国内の主要空港ラウンジが対象か、海外のラウンジも利用可能か。

- プライオリティ・パスの有無: 世界中のVIPラウンジが利用できる「プライオリティ・パス」に無料で登録できるカードは、海外出張が多い場合に非常に価値が高いです。プライオリティ・パスにもランクがあるため、どのランクのものが付帯するかも確認が必要です。

ビジネス優待サービス

経費削減に直結する様々な優待サービスも重要な選択基準です。

- 経費削減系: 事務用品、オフィス家具、レンタカー、宅配サービスなどを割引価格で利用できる。

- 業務効率化系: 会計ソフトの割引、クラウドサービスの優待、貸し会議室の割引など。

- 福利厚生系: 福利厚生代行サービスと提携し、宿泊施設やレジャー施設、スポーツジムなどを優待価格で従業員に提供できる。優秀な人材の確保・定着にも繋がる魅力的なサービスです。

- コンシェルジュサービス: 24時間365日、レストランの予約や出張の手配などを代行してくれる秘書のようなサービス。経営者の時間を有効活用できます。

④ 利用限度額の柔軟性で選ぶ

事業の成長に伴い、経費決済額は増加していきます。そのため、利用限度額に柔軟性があるかは非常に重要なポイントです。

- 初期限度額と増額のしやすさ: 申し込み時の想定限度額だけでなく、利用実績に応じてスムーズに増額が可能かを確認しましょう。

- 高額決済への対応: 広告費やサーバー代、納税など、特定の時期に高額な支払いが見込まれる場合は、個別の利用限度額が設定されていない、あるいは事前入金などで限度額を柔軟に調整できるカード(例: UPSIDERカード、バクラクビジネスカードなど)が有力な選択肢となります。

- 一時増額サービスの有無: 急な高額決済に備え、Webや電話で簡単に一時的な増額申請ができるかも確認しておくと安心です。

⑤ 審査の通りやすさで選ぶ

法人カードの審査基準はカード会社やカードのランクによって異なります。特に設立間もない企業や、決算内容に不安がある場合は、審査の通りやすさも考慮する必要があります。

- 設立年数の目安: 一般的には「設立3年以上、黒字決算2期以上」が望ましいとされていますが、これはあくまで目安です。

- スタートアップ・フリーランス向けカード: 最近では、設立1年未満や赤字決算でも申し込み可能な、スタートアップ企業や個人事業主に特化したカードが増えています。これらのカードは、決算書や登記簿謄本が不要で、代表者個人の信用情報(クレヒス)を重視する傾向があります。

- 独自の審査基準を持つカード: 銀行系のカードに比べて、信販系やIT企業が発行するカードは、独自の審査基準を設けている場合があります。

自社の状況に不安がある場合は、まず申し込みのハードルが比較的低いとされるカードから検討してみるのが良いでしょう。

⑥ 追加カードの発行可能枚数と年会費で選ぶ

従業員にカードを持たせて経費精算を効率化したい場合、追加カードの発行条件は必ず確認すべき項目です。

- 発行可能枚数: カードによって、数枚まで、数十枚まで、あるいは無制限に発行できるなど、上限が異なります。自社の従業員数や、将来的な増員計画を考慮して選びましょう。

- 追加カードの年会費: 本会員の年会費とは別に、追加カード1枚ごとにも年会費がかかる場合があります。無料の場合もあれば、数千円かかる場合もあるため、発行枚数によっては大きなコスト差になります。

- ETCカードの発行枚数: 営業車などで高速道路を頻繁に利用する場合は、追加カード1枚ごとにETCカードを発行できるかも重要なポイントです。

⑦ 対応する国際ブランドで選ぶ

国際ブランドとは、Visa、Mastercard、JCB、American Express、Diners Clubといった、世界中で決済できるシステムを提供するブランドのことです。それぞれのブランドに特徴があります。

| 国際ブランド | 特徴 |

|---|---|

| Visa | 世界シェアNo.1。 国内外問わず、利用できる加盟店数が最も多く、一枚持っておくと安心。 |

| Mastercard | Visaに次ぐ世界シェア。特にヨーロッパに強いと言われる。コストコで利用できる唯一の国際ブランド。 |

| JCB | 日本発の唯一の国際ブランド。国内加盟店数が多く、日本国内での利用や日本語サポートが充実。ハワイやグアムなど日本人観光客が多い地域でも強い。 |

| American Express | ステータス性が高く、旅行・エンターテイメント系の付帯サービスが非常に充実している。年会費は高めな傾向。 |

| Diners Club | American Expressと同様にステータス性が高く、富裕層向けのサービスが特徴。グルメ系の優待が豊富。 |

基本的には、汎用性を重視するならVisaかMastercardを選んでおけば間違いありません。海外出張や接待が多く、ステータス性や質の高いサービスを求めるならAmerican ExpressやDiners Clubも選択肢に入ります。サブカードとして異なるブランドをもう一枚持つというのも賢い方法です。

⑧ ステータス性で選ぶ

法人カードには、一般、ゴールド、プラチナ、ブラックといったランク(グレード)があり、ランクが上がるほどステータス性が高まります。

ステータス性の高いカードは、単なる見栄だけでなく、ビジネス上の信頼性を高める効果も期待できます。重要な取引先との会食や海外出張の際など、TPOに合わせてカードを使い分けることで、スマートな印象を与え、円滑なコミュニケーションの一助となることがあります。

もちろん、ステータス性が高くなるほど年会費も高額になり、審査基準も厳しくなります。自社の事業ステージや利用シーンを考慮し、どの程度のステータスが必要かを見極めることが大切です。

【2024年最新】最強の法人カードおすすめランキング20選

ここでは、前述した8つの選び方を基に、様々なニーズに応える最強の法人カードを20枚厳選し、ランキング形式で紹介します。各カードの年会費、還元率、主な特徴などを比較し、自社に最適な一枚を見つけるための参考にしてください。

(※情報は2024年6月時点のものです。最新の情報は各カード会社の公式サイトをご確認ください。)

① 三井住友カード ビジネスオーナーズ

| 項目 | 内容 |

|---|---|

| 年会費 | 永年無料 |

| ポイント還元率 | 0.5%〜1.5% |

| 主な特徴 | ・ナンバーレスでセキュリティが高い ・特定加盟店でのタッチ決済で高還元 ・SBI証券との連携(Vポイントアッププログラム) |

| おすすめの企業 | コストを抑えたい全ての法人・個人事業主、セキュリティを重視する方 |

| コストパフォーマンスと先進性で選ぶなら、まず検討したい一枚。 年会費が永年無料でありながら、基本的な機能はしっかりと押さえています。特に、対象のコンビニ・飲食店でスマホのタッチ決済を利用すると最大7%のポイントが還元される点は大きな魅力です。(※商業施設内にある店舗など、一部ポイント加算対象とならない店舗および指定のポイント還元率にならない場合があります。※iD、カードの差し込み、磁気ストライプによる決済は対象外です。)また、SBI証券の利用状況に応じてポイント還元率がアップする「Vポイントアッププログラム」も特徴的です。 | |

| 参照:三井住友カード株式会社 公式サイト |

② セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カード

| 項目 | 内容 |

|---|---|

| 年会費 | 22,000円(税込) ※年間200万円以上の利用で次年度11,000円(税込) |

| ポイント還元率 | 0.5%〜1.0%(JALマイル還元率 最大1.125%) |

| 主な特徴 | ・コンシェルジュサービス ・プライオリティ・パス(プレステージ会員)が無料付帯 ・SAISON MILE CLUBでJALマイルが高還元率で貯まる |

| おすすめの企業 | 海外出張が多い経営者、JALマイルを貯めたい方、質の高いサービスを求める方 |

| コストパフォーマンスに優れたプラチナカードとして絶大な人気を誇ります。 22,000円というプラチナカードとしては手頃な年会費で、世界中の空港ラウンジが使える「プライオリティ・パス(プレステージ会員、通常年会費469米ドル)」が無料で付帯するのは破格のサービスです。さらに、JALマイルを効率的に貯められる「SAISON MILE CLUB」も利用可能。登記簿謄本・決算書不要で申し込みやすい点も、スタートアップ経営者から支持されています。 | |

| 参照:株式会社クレディセゾン 公式サイト |

③ JCB CARD Biz

| 項目 | 内容 |

|---|---|

| 年会費 | 1,375円(税込) ※初年度無料 |

| ポイント還元率 | 0.5%〜5.0% |

| 主な特徴 | ・JCBオリジナルシリーズパートナー利用で高還元 ・サイバーリスク保険を付帯 ・会計ソフトへのデータ連携が充実 |

| おすすめの企業 | スタートアップ企業、個人事業主、国内利用が多い方 |

| JCBが発行する、中小企業・個人事業主向けのビジネスカード。手頃な年会費ながら、会計ソフトとの連携やサイバーリスク保険など、ビジネスに役立つ機能が充実しています。特に、スターバックスやAmazon、セブン-イレブンなどの「JCBオリジナルシリーズパートナー」で利用するとポイント還元率が大幅にアップするのが魅力。初めて法人カードを持つ方にもおすすめです。 | |

| 参照:株式会社ジェーシービー 公式サイト |

④ アメリカン・エキスプレス・ビジネス・ゴールド・カード

| 項目 | 内容 |

|---|---|

| 年会費 | 36,300円(税込) |

| ポイント還元率 | 0.3%〜1.0%(ポイントの使い道による) |

| 主な特徴 | ・高いステータス性と信頼性 ・国内外の空港ラウンジ利用可能(同伴者1名無料) ・「ビジネス・ダイニング by ぐるなび」など独自のビジネス優待 |

| おすすめの企業 | ステータスを重視する経営者、接待や会食の機会が多い方 |

| 法人カードのゴールドカードとして象徴的な存在。 高いステータス性は、取引先からの信頼獲得にも繋がります。帝国ホテルなどの有名ホテル内にあるビジネスラウンジ「ミーティング・スクエア」の利用や、接待に使えるレストランを予約できる「ビジネス・ダイニング by ぐるなび」など、アメックスならではの質の高いビジネス優待が魅力です。 | |

| 参照:アメリカン・エキスプレス・インターナショナル, Inc. 公式サイト |

⑤ UPSIDERカード

| 項目 | 内容 |

|---|---|

| 年会費 | 無料 |

| ポイント還元率 | 1.0%〜1.5% |

| 主な特徴 | ・利用限度額が最大10億円以上 ・バーチャルカードを即時発行・枚数無制限 ・SaaS管理機能、Slack連携など独自の機能が豊富 |

| おすすめの企業 | スタートアップ企業、IT・Web系企業、高額な広告費決済がある企業 |

| 急成長中のスタートアップやIT企業から絶大な支持を集める新世代の法人カード。 独自の与信モデルにより、最大10億円以上という非常に高い利用限度額を実現しています。また、従業員や用途ごとにバーチャルカードを枚数無制限で即時発行でき、利用先や上限額を細かく制御可能。ガバナンス強化と経費管理の効率化を高いレベルで両立させたい企業に最適です。 | |

| 参照:株式会社UPSIDER 公式サイト |

⑥ ライフカードビジネスライトプラス

| 項目 | 内容 |

|---|---|

| 年会費 | 永年無料 |

| ポイント還元率 | 0.5% |

| 主な特徴 | ・決算書・登記簿謄本不要 ・設立1年未満でも申し込み可能 ・弁護士無料相談サービスが付帯 |

| おすすめの企業 | 設立直後の企業、個人事業主、審査に不安がある方 |

| 審査のハードルが低く、設立直後の法人や個人事業主でも作りやすいことで定評のあるカード。 年会費永年無料で、コストをかけずに法人カードを導入したい場合に最適です。弁護士に1時間無料で相談できるサービスが付帯しており、法務面で不安を抱えるスタートアップ経営者の強い味方になります。 | |

| 参照:ライフカード株式会社 公式サイト |

⑦ マネーフォワード ビジネスカード

| 項目 | 内容 |

|---|---|

| 年会費 | 無料 |

| ポイント還元率 | 1.0%〜3.0% |

| 主な特徴 | ・マネーフォワード クラウド会計との連携に強み ・事前入金で利用可能額を調整可能 ・高還元率でポイントが貯まりやすい |

| おすすめの企業 | マネーフォワード クラウドの利用者、高還元率を求めるスタートアップ |

| 会計ソフト大手のマネーフォワードが発行する法人カード。マネーフォワード クラウドとのシームレスな連携が最大の特徴で、利用明細がリアルタイムで自動反映されるなど、経理業務を徹底的に効率化できます。基本還元率が1.0%と高く、条件を満たせば最大3.0%になる点も魅力です。 | |

| 参照:株式会社マネーフォワード 公式サイト |

⑧ ラグジュアリーカード(チタン)

| 項目 | 内容 |

|---|---|

| 年会費 | 55,000円(税込) |

| ポイント還元率 | 1.0% |

| 主な特徴 | ・金属製のカードで圧倒的なステータス性 ・24時間対応のコンシェルジュサービス ・対象レストランでコース料理が1名分無料になる優待 |

| おすすめの企業 | 究極のステータスを求める経営者、質の高いサービスを日常的に利用したい方 |

| 金属製(チタン)のカードフェイスが圧倒的な存在感を放つ、ステータスカードの最高峰の一つ。 年会費は高額ですが、24時間365日対応の質の高いコンシェルジュサービスや、高級レストランでの優待、リムジン送迎サービスなど、その内容は他のカードを圧倒します。ビジネスの成功を象徴する一枚として、多くの経営者の憧れとなっています。 | |

| 参照:Black Card I株式会社 公式サイト |

⑨ NTTファイナンス Bizカード レギュラー

| 項目 | 内容 |

|---|---|

| 年会費 | 永年無料 |

| ポイント還元率 | 1.0% |

| 主な特徴 | ・年会費無料ながら還元率1.0% ・出光SSでのガソリン代割引 ・Web明細編集機能で経費管理がしやすい |

| おすすめの企業 | コストと還元率を両立させたい企業、社用車をよく利用する企業 |

| 「年会費無料」と「基本還元率1.0%」を両立している、非常にコストパフォーマンスの高いカード。 特定のWebサービス利用でポイントが2倍になるなど、ポイントも貯めやすい設計です。社用車をよく利用する企業には、出光のガソリンスタンドで割引が受けられる特典も魅力的。 | |

| 参照:NTTファイナンス株式会社 公式サイト |

⑩ オリコ EX Gold for Biz

| 項目 | 内容 |

|---|---|

| 年会費 | 2,200円(税込) ※初年度無料 |

| ポイント還元率 | 0.6%〜1.1% |

| 主な特徴 | ・手頃な年会費のゴールドカード ・「招待日和」が付帯(レストラン1名無料) ・クラウド会計ソフトfreeeの利用料割引 |

| おすすめの企業 | 初めてゴールドカードを持つ方、接待や会食が多い個人事業主 |

| 2,200円(税込)という格安の年会費で持てるゴールドカードとして人気です。この年会費で、通常はプラチナカードクラスに付帯するグルメ優待「招待日和(対象レストランで2名以上利用時に1名分が無料)」が利用できるのは大きなメリット。コストを抑えつつ、ゴールドカードのステータスと実用的なサービスを手に入れたい方におすすめです。 | |

| 参照:株式会社オリエントコーポレーション 公式サイト |

⑪ freeeカード Unlimited

| 項目 | 内容 |

|---|---|

| 年会費 | 無料 |

| ポイント還元率 | 0.3%〜0.5% |

| 主な特徴 | ・会計freeeとの完全同期 ・最大1億円の高い利用限度額 ・365日リアルタイムの利用状況モニタリング |

| おすすめの企業 | 会計freeeのヘビーユーザー、スタートアップ企業 |

| 会計ソフトのfreeeが発行する、まさに「会計freee利用者のためのカード」。利用明細が即座にfreeeに反映され、仕訳まで自動で提案されるため、バックオフィス業務を極限まで効率化できます。独自の審査モデルで高い利用限度額を提供する点も特徴です。 | |

| 参照:freee finance lab株式会社 公式サイト |

⑫ JCB一般法人カード

| 項目 | 内容 |

|---|---|

| 年会費 | 1,375円(税込) ※初年度無料 |

| ポイント還元率 | 0.5%〜5.0% |

| 主な特徴 | ・JCBが発行するスタンダードな法人カード ・従業員カードやETCカードを複数枚発行可能 ・国内での利用に強い |

| おすすめの企業 | 信頼性を重視する中小企業、従業員にカードを持たせたい企業 |

| JCB CARD Bizが個人事業主やスタートアップ向けなのに対し、こちらは中小企業をメインターゲットとした、よりトラディショナルな法人カードです。信頼のJCBブランドで、従業員用の追加カードやETCカードを複数枚発行したい場合に適しています。 | |

| 参照:株式会社ジェーシービー 公式サイト |

⑬ セゾンコバルト・ビジネス・アメリカン・エキスプレス・カード

| 項目 | 内容 |

|---|---|

| 年会費 | 永年無料 |

| ポイント還元率 | 0.5%〜2.0% |

| 主な特徴 | ・年会費無料で持てるアメックスブランド ・特定のビジネスサービス利用でポイント4倍 ・決算書・登記簿謄本不要で申し込み可能 |

| おすすめの企業 | Web系のフリーランス・個人事業主、スタートアップ企業 |

| 年会費永年無料でアメリカン・エキスプレスのブランドを持てる、非常にユニークなカードです。特に、AWSやさくらインターネット、マネーフォワードなど、特定のWeb系ビジネスサービスでの利用でポイントが4倍(還元率2.0%)になるため、IT・Web業界の事業者にとっては必須級の一枚と言えます。 | |

| 参照:株式会社クレディセゾン 公式サイト |

⑭ 三井住友ビジネスカード for Owners

| 項目 | 内容 |

|---|---|

| 年会費 | 1,375円(税込) ※初年度無料 |

| ポイント還元率 | 0.5% |

| 主な特徴 | ・三井住友カードのプロパービジネスカード ・出張サポートサービスが充実 ・キャッシング機能も利用可能 |

| おすすめの企業 | 信頼性と実績を重視する中小企業・個人事業主 |

| 先に紹介した「ビジネスオーナーズ」が新しいタイプのカードであるのに対し、こちらは三井住友カードが長年提供してきた実績のあるスタンダードなビジネスカードです。銀行系ならではの信頼感があり、出張時の新幹線予約やホテルの手配をサポートするサービスも利用できます。 | |

| 参照:三井住友カード株式会社 公式サイト |

⑮ 楽天ビジネスカード

| 項目 | 内容 |

|---|---|

| 年会費 | 2,200円(税込) ※楽天プレミアムカード(年会費11,000円)の付帯カード |

| ポイント還元率 | 1.0% |

| 主な特徴 | ・楽天市場での利用で高還元 ・プライオリティ・パスが無料付帯(楽天プレミアムカードの特典) ・楽天ETCカードが年会費無料で複数枚発行可能 |

| おすすめの企業 | 楽天市場を頻繁に利用する事業者、個人としても楽天サービスをよく使う方 |

| 楽天プレミアムカードの付帯カードとして発行されるビジネスカードです。合計の年会費は13,200円(税込)となりますが、楽天市場での利用でポイント還元率がアップするため、仕入れなどで楽天市場を多用する事業者には大きなメリットがあります。また、楽天プレミアムカードの特典であるプライオリティ・パスが利用できるのも魅力です。 | |

| 参照:楽天カード株式会社 公式サイト |

⑯ P-one Business MasterCard

| 項目 | 内容 |

|---|---|

| 年会費 | 2,200円(税込) |

| ポイント還元率 | 請求時1%OFF |

| 主な特徴 | ・ポイント交換の手間なく、自動で請求額が1%OFFになる ・レンタカー割引や福利厚生サービス「ベネフィット・ステーション」が付帯 |

| おすすめの企業 | ポイント管理が面倒な方、確実に経費削減したい方 |

| 利用金額の1%が自動的に請求額から割り引かれるという、非常にシンプルで分かりやすい特徴を持つカードです。ポイントの有効期限を気にしたり、交換手続きをしたりする手間が一切ないため、多忙な経営者や経理担当者から好評です。 | |

| 参照:ポケットカード株式会社 公式サイト |

⑰ JQ SUGOCA一体型法人カード

| 項目 | 内容 |

|---|---|

| 年会費 | 1,375円(税込) ※初年度無料 |

| ポイント還元率 | 0.5% |

| 主な特徴 | ・法人カードと交通系IC「SUGOCA」が一体化 ・SUGOCAオートチャージに対応 ・JRキューポが貯まる |

| おすすめの企業 | 九州地方に拠点を置く企業、JR九州を頻繁に利用する事業者 |

| JR九州グループが発行する、交通系ICカード「SUGOCA」の機能が一体となった珍しい法人カードです。SUGOCAへのオートチャージが可能で、チャージでもポイントが貯まるため、九州エリアでの移動が多いビジネスパーソンにとっては非常に利便性が高い一枚です。 | |

| 参照:株式会社ジェーシービー 公式サイト、九州旅客鉄道株式会社 公式サイト |

⑱ Airカード

| 項目 | 内容 |

|---|---|

| 年会費 | 5,500円(税込) ※追加カードは3,300円(税込) |

| ポイント還元率 | 1.5%(リクルートポイント) |

| 主な特徴 | ・業界最高水準の1.5%という高いポイント還元率 ・決算書・登記簿謄本不要 ・リクルートのサービス(じゃらん等)でポイントが使える |

| おすすめの企業 | とにかく高い還元率を求める個人事業主・中小企業 |

| リクルートが発行する、ポイント還元率に特化した法人カードです。年会費はかかりますが、それを補って余りある1.5%という高い還元率は大きな魅力。経費決済額が大きい事業者ほど、その恩恵を最大限に受けることができます。貯まったリクルートポイントは、出張時の宿泊予約サイト「じゃらん」などで利用できます。 | |

| 参照:株式会社リクルート 公式サイト |

⑲ UC法人カード 一般カード

| 項目 | 内容 |

|---|---|

| 年会費 | 1,375円(税込) |

| ポイント還元率 | 0.5% |

| 主な特徴 | ・歴史と信頼のあるUCカードブランド ・追加カードを最大99枚まで発行可能 ・福利厚生サービス「UC法人カードClub Off」が付帯 |

| おすすめの企業 | 従業員数が多い中小企業、福利厚生を充実させたい企業 |

| 古くからクレジットカード事業を展開するユーシーカード株式会社が発行する、スタンダードな法人カード。追加カードを99枚まで発行できるため、ある程度の規模の従業員にカードを持たせたい企業に適しています。また、宿泊施設やレジャー施設が割引になる福利厚生サービスが付帯している点も魅力です。 | |

| 参照:ユーシーカード株式会社 公式サイト |

⑳ バクラクビジネスカード

| 項目 | 内容 |

|---|---|

| 年会費 | 無料 |

| ポイント還元率 | 1.0% |

| 主な特徴 | ・利用限度額が最大1億円以上で、事前入金でさらに増額可能 ・リアルタイムで利用明細が「バクラク経費精算」に連携 ・バーチャルカードが無制限に発行可能 |

| おすすめの企業 | 経費精算システム「バクラク」の利用者、高額決済ニーズのある企業 |

| 経費精算システムを提供する株式会社LayerXが発行する法人カード。UPSIDERカードと同様に、高い利用限度額と柔軟なカード発行機能が特徴です。特に、同社の「バクラク経費精算」との連携は強力で、カード利用から申請、承認、仕訳までの一連のプロセスをシームレスに自動化できます。 | |

| 参照:株式会社LayerX 公式サイト |

【目的・特徴別】おすすめの最強法人カード

ランキングで紹介した20枚のカードを、今度はユーザーの具体的な目的や特徴別に分類してご紹介します。「自分に合うのはどのタイプだろう?」と考えている方は、こちらを参考に絞り込んでみてください。

年会費が永年無料のおすすめ法人カード

とにかくコストをかけずに法人カードのメリットを享受したい方におすすめのカードです。経費精算の効率化を第一に考えるなら、まずはこれらのカードから検討してみましょう。

- 三井住友カード ビジネスオーナーズ: セキュリティの高いナンバーレス仕様。対象のコンビニ・飲食店でのタッチ決済で高還元。

- ライフカードビジネスライトプラス: 設立直後でも作りやすい。弁護士無料相談サービス付き。

- セゾンコバルト・ビジネス・アメリカン・エキスプレス・カード: 年会費無料でアメックスブランドが持てる。Web系サービスの支払いで高還元。

- NTTファイナンス Bizカード レギュラー: 年会費無料でありながら還元率1.0%と高水準。

ポイント・マイル還元率が高いおすすめ法人カード

経費決済額が大きく、ポイントやマイルを効率的に貯めて経費削減につなげたい方におすすめです。

- Airカード: 業界最高水準の1.5%還元。 とにかく還元率を最優先するならこの一枚。

- NTTファイナンス Bizカード レギュラー: 年会費無料で還元率1.0%という高いコストパフォーマンス。

- セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カード: JALマイルの還元率が最大1.125%と、マイルを貯めたい方に最適。

- UPSIDERカード: 基本還元率が1.0%〜1.5%と高く、高額決済に対応できる点も魅力。

ステータス性が高いおすすめ法人カード

接待や海外出張など、対外的な信用や印象が重要になるシーンで活躍するカードです。質の高い付帯サービスも魅力です。

- アメリカン・エキスプレス・ビジネス・ゴールド・カード: 法人ゴールドカードの代名詞。ビジネスシーンで一目置かれる存在。

- セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カード: コスパ良くプラチナのステータスとサービス(コンシェルジュ、プライオリティ・パス)を享受できる。

- ラグジュアリーカード(チタン): 金属製のカードが圧倒的な存在感。究極のステータスと最高品質のサービスを求める経営者に。

設立直後・スタートアップ企業におすすめの法人カード

設立間もない、あるいはこれから起業する方でも申し込みやすいカードです。決算書や登記簿謄本が不要な場合が多く、審査のハードルが比較的低いのが特徴です。

- ライフカードビジネスライトプラス: 設立1年未満でも申し込み可能。審査に通りやすいと評判。

- セゾンコバルト・ビジネス・アメリカン・エキスプレス・カード: 決算書・登記簿謄本不要。Webサービスの支払いに強く、スタートアップとの相性が良い。

- UPSIDERカード: 独自の与信モデルで、急成長中のスタートアップでも高い限度額が期待できる。

- freeeカード Unlimited: 会計freeeとの連携でバックオフィスを効率化。スタートアップの成長を支える。

個人事業主・フリーランスにおすすめの法人カード

個人事業主やフリーランスの方特有のニーズに応えるカードです。確定申告の手間を削減し、事業をスムーズに進める手助けとなります。

- 三井住友カード ビジネスオーナーズ: 年会費無料で持ちやすく、屋号付き口座だけでなく個人名義口座からの引き落としも設定可能(※条件あり)。

- JCB CARD Biz: 手頃な年会費で、会計ソフト連携やサイバーリスク保険など、個人事業主に嬉しい機能が充実。

- セゾンコバルト・ビジネス・アメリカン・エキスプレス・カード: Web広告やサーバー代など、フリーランスに多い経費の支払いでポイントが貯まりやすい。

審査に不安がある方向けのおすすめ法人カード

過去の業績や設立年数などで審査に不安を感じる方向けのカードです。独自の審査基準を持つカードや、申し込みのハードルが低いカードを選んでみましょう。

- ライフカードビジネスライトプラス: 審査に柔軟なカードの代表格。 まずはここから試してみる価値あり。

- オリコ EX Gold for Biz: ゴールドカードでありながら、比較的審査に通りやすいとの評判がある。

- 各社の年会費無料カード: 一般的に、年会費が高いカードほど審査基準は厳しくなります。まずは年会費無料のカードで利用実績(クレジットヒストリー)を積むのも一つの方法です。

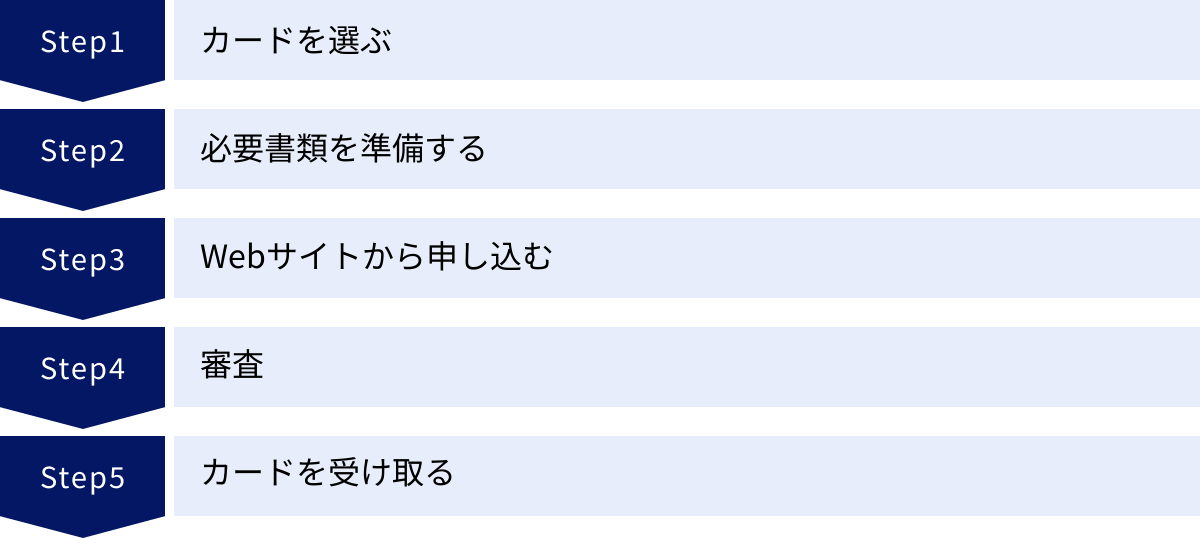

法人カードの申し込みから発行までの流れ

自社に合った法人カードが見つかったら、次は申し込みです。ここでは、申し込みからカードが手元に届くまでの一般的な流れを5つのステップで解説します。

ステップ1:カードを選ぶ

まずは、この記事で解説した「選び方のポイント」や「目的別のおすすめカード」を参考に、自社のニーズに最も合致するカードを1〜2枚に絞り込みます。年会費、還元率、付帯サービス、審査基準などを総合的に比較検討しましょう。

ステップ2:必要書類を準備する

次に、申し込みに必要な書類を準備します。必要書類はカード会社や申込者の区分(法人か個人事業主か)によって異なります。事前に公式サイトで確認し、漏れなく揃えておきましょう。

法人の本人確認書類

法人の実在を確認するための書類です。

- 6ヶ月以内に発行された法人の登記簿謄本(履歴事項全部証明書)の写し

- 法務局で取得できます。オンラインでの請求も可能です。

代表者の本人確認書類

申込者である代表者個人の本人確認書類です。

- 運転免許証または運転経歴証明書の写し

- パスポートの写し

- マイナンバーカード(表面のみ)の写し

- 各種健康保険証の写し

- 在留カードまたは特別永住者証明書の写し

登記簿謄本・印鑑証明書など

カード会社によっては、上記の他に以下の書類が必要になる場合があります。

- 法人の印鑑証明書の写し

- 代表者の印鑑証明書の写し

- 決算書(貸借対照表・損益計算書)の写し(直近2期分など)

※最近では、登記簿謄本や決算書が不要なカードも増えています。 特にスタートアップや個人事業主向けのカードでは、代表者の本人確認書類のみで申し込めるケースも少なくありません。

ステップ3:Webサイトから申し込む

必要書類が準備できたら、カード会社の公式サイトにある申し込みフォームにアクセスし、必要事項を入力します。

主な入力項目は以下の通りです。

- 法人情報: 会社名、法人番号、所在地、電話番号、設立年月日、事業内容、資本金、従業員数など

- 代表者情報: 氏名、生年月日、住所、電話番号、居住年数など

- 引き落とし口座情報: 金融機関名、支店名、口座種別、口座番号

入力ミスがあると審査に時間がかかったり、審査に落ちる原因になったりする可能性もあるため、正確に丁寧に入力しましょう。入力後、準備した必要書類のデータをアップロード、または郵送で提出します。

ステップ4:審査

申し込みが完了すると、カード会社による審査が開始されます。審査期間は、早いもので数営業日、長いもので2〜3週間程度と、カード会社によって異なります。

審査の過程で、申込内容の確認のために、会社のオフィスや代表者の携帯電話に「在籍確認」の電話がかかってくることがあります。事業の実態を確認するための重要なプロセスなので、きちんと対応できるようにしておきましょう。

ステップ5:カードを受け取る

無事に審査を通過すると、カードが発行され、法人の所在地または代表者の自宅住所に郵送されます。多くの場合、「本人限定受取郵便」など、受け取りに本人確認が必要な方法で送られてくるため、必ず本人が受け取るようにしましょう。

カードを受け取ったら、裏面に署名をし、会員専用サイトへの登録など、利用開始のための手続きを行えば、すぐに利用を開始できます。

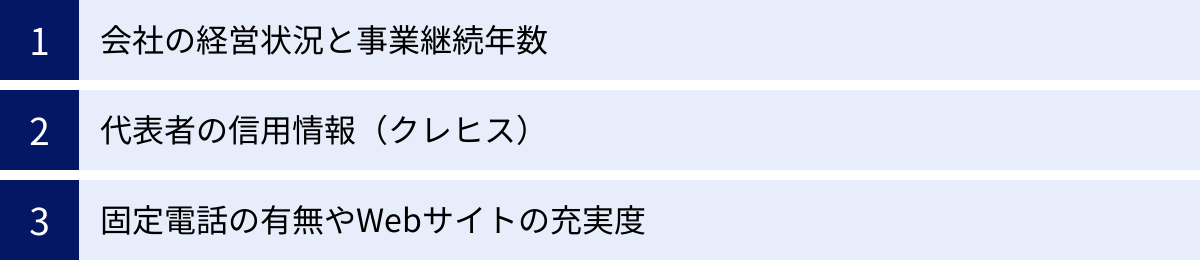

法人カードの審査でチェックされるポイント

法人カードの申し込みにあたり、最も気になるのが「審査」ではないでしょうか。カード会社はどのような点をチェックしているのか、主なポイントを3つ解説します。これらのポイントを理解し、準備しておくことで、審査通過の可能性を高めることができます。

会社の経営状況と事業継続年数

法人カードの審査において、最も重視されるのが会社の経営の安定性です。カード会社は、貸し倒れのリスクを避けるため、「継続的に支払い能力があるか」を慎重に判断します。

- 事業継続年数(設立年数): 一般的に、事業が安定していると見なされる目安として「設立から3年以上」が挙げられます。設立年数が長いほど、事業の継続性が高いと評価され、信用度が増します。ただし、これはあくまで一般的な目安であり、近年は設立1年未満でも申し込めるカードが増えています。

- 経営状況(決算内容): 申し込み時に決算書の提出を求められる場合、その内容が審査されます。特に「2期連続で黒字決算であること」が理想とされています。売上高が伸びているか、利益が出ているか、債務超過に陥っていないかなどがチェックされます。赤字決算の場合、審査は厳しくなる傾向にありますが、赤字の理由(先行投資など)や事業計画の妥当性によっては、審査を通過できる可能性もあります。

代表者の信用情報(クレヒス)

法人の経営状況と並んで、あるいはそれ以上に重要視されるのが、申込者である代表者個人の信用情報(クレジットヒストリー、略してクレヒス)です。特に、設立間もない企業や小規模な事業者の場合、会社の信用力は代表者個人の信用力に大きく依存するため、この項目は極めて重要になります。

カード会社は、CICやJICCといった信用情報機関に代表者個人の信用情報を照会します。ここでチェックされるのは、以下のような情報です。

- 個人のクレジットカードやローンの利用・返済履歴

- 過去の延滞や債務整理の有無

もし、代表者個人が過去に支払いの延滞を繰り返していたり、自己破産などの金融事故を起こしていたりすると、クレヒスに傷がついている状態(いわゆるブラックリスト)となり、法人カードの審査通過は非常に困難になります。日頃から個人のクレジットカードの支払いを期日通りに行うなど、良好なクレヒスを築いておくことが、法人カードの審査においても不可欠です。

固定電話の有無やWebサイトの充実度

登記簿謄本や決算書だけでは分からない「事業の実態」も、審査における重要なチェックポイントです。カード会社は、ペーパーカンパニーなど実態のない法人との契約を避けるため、事業が確かに行われているかを確認しようとします。

- 固定電話の有無: 携帯電話だけでなく、事務所の固定電話番号があると、事業所が実在する信憑性が高まります。特に銀行系のカードなど、審査が厳しいとされるカードでは、固定電話の有無が重視される傾向があります。

- 公式Webサイト(ホームページ): 事業内容、会社概要、所在地、連絡先などが明記された公式Webサイトがあると、事業の実態を客観的に示すことができ、社会的信用度が高まります。Webサイトの内容が充実しているほど、審査担当者に安心感を与え、プラスに働く可能性があります。

これらの要素は必須ではありませんが、事業の信頼性を補強する材料として、審査において有利に働くことは間違いありません。これから法人カードを申し込む場合は、これらの点を整備しておくことをおすすめします。

法人カードに関するよくある質問

最後に、法人カードに関して多くの方が抱く疑問について、Q&A形式でお答えします。

法人カードの利用限度額はいくらですか?

法人カードの利用限度額は、一概に「いくら」とは言えません。申込企業の事業規模、業績、代表者の信用情報などを基に、カード会社が個別に設定します。

一般的な目安としては、スタートアップや個人事業主向けのカードで30万円〜100万円程度からスタートし、ゴールドカードで100万円〜300万円程度、プラチナカードでは300万円以上となることが多いようです。

ただし、UPSIDERカードやバクラクビジネスカードのように、最大1億円以上といった非常に高い限度額を提供するカードもあります。利用実績を積むことで限度額は増額されていくため、まずは自社に合ったカードで良好な利用実績を作ることが重要です。

赤字決算でも法人カードは作れますか?

赤字決算だからといって、必ずしも法人カードが作れないわけではありません。 審査に通る可能性は十分にあります。

特に、設立間もない企業で、事業拡大のための先行投資によって一時的に赤字になっている場合などは、その理由や将来性を事業計画書などで示すことで、審査を通過できるケースがあります。また、審査においては会社の決算内容だけでなく、代表者個人の良好な信用情報(クレヒス)が非常に重要になります。

赤字決算で審査に不安がある場合は、「ライフカードビジネスライトプラス」や「セゾンコバルト・ビジネス・アメリカン・エキスプレス・カード」など、設立間もない企業やスタートアップ向けに提供されている、審査のハードルが比較的低いとされるカードから申し込んでみるのがおすすめです。

従業員用の追加カードは何枚まで作れますか?

追加カードの発行可能枚数は、カードの種類によって大きく異なります。

数枚程度までしか発行できないカードもあれば、「UC法人カード」のように最大99枚まで発行できるカード、「UPSIDERカード」のように物理カードは枚数制限があるもののバーチャルカードは無制限に発行できるカードもあります。自社の従業員数や、将来的に何人の従業員にカードを持たせたいかを考慮して、必要な枚数を発行できるカードを選びましょう。

法人カードでキャッシングはできますか?

多くの法人カードでは、キャッシング機能は付帯していないか、利用が制限されています。 法人カードはあくまで経費決済を目的としており、事業資金の借入(融資)を目的とした商品ではないためです。

一部のカード(例: 三井住友ビジネスカード for Ownersなど)ではキャッシング枠を付帯させることも可能ですが、金利は高めです。事業資金の調達が目的であれば、法人カードのキャッシングに頼るのではなく、日本政策金融公庫の融資や、銀行のビジネスローンなどを検討するのが一般的です。

ETCカードは発行できますか?

はい、ほとんどの法人カードで、追加カードとしてETCカードを発行できます。

社用車で高速道路を利用する機会が多い企業にとっては必須のカードです。ETCカードの年会費は、無料の場合と有料(550円(税込)程度)の場合があります。また、発行できる枚数も、本カード1枚につき1枚まで、あるいは複数枚発行可能など、カードによって異なります。申し込みの際に、ETCカードの年会費と発行可能枚数も併せて確認しておきましょう。

法人カードの引き落とし口座は個人名義でも大丈夫ですか?

これは申込者の区分によって異なります。

- 法人の場合: 原則として、法人名義の銀行口座(法人口座)を設定する必要があります。 代表者個人の口座を引き落とし先に指定することはできません。これは、会社の経費と個人の支出を明確に分けるという、法人カードの基本的な役割のためです。

- 個人事業主の場合: カード会社によりますが、屋号付き口座だけでなく、事業主本人名義の個人口座を引き落とし先に指定できる場合があります。 例えば、「三井住友カード ビジネスオーナーズ」は個人口座の設定も可能です。ただし、経費管理の観点からは、プライベート用の口座とは別に、事業専用の口座(できれば屋号付き口座)を設定することが強く推奨されます。