現金を持たずにスマートに支払いができるクレジットカードは、現代のキャッシュレス社会において不可欠なアイテムです。ポイント還元やマイル、便利な付帯サービスなど、現金払いにはない多くのメリットがあります。しかし、その種類は非常に多く、「どのカードを選べば良いのか分からない」と悩んでいる方も少なくないでしょう。

この記事では、クレジットカードの基本的な仕組みから、自分にぴったりの1枚を見つけるための具体的な選び方、そして2024年最新のおすすめクレジットカードまで、網羅的に解説します。年会費、ポイント還元率、付帯保険、ライフスタイルとの相性など、さまざまな角度から徹底比較し、あなたのカード選びを全力でサポートします。初めてクレジットカードを作る方はもちろん、2枚目、3枚目のカードを検討している方も、ぜひ参考にしてください。

目次

クレジットカードとは

クレジットカード選びを始める前に、まずはその基本的な仕組みと種類について理解を深めましょう。仕組みを知ることで、なぜポイントが貯まるのか、カード会社はどのように利益を得ているのかが分かり、より賢くカードを活用できるようになります。

クレジットカードの仕組み

クレジットカードは、カード保有者の「信用(Credit)」を担保に、後払いを可能にする決済手段です。カードを使って買い物をすると、その場では現金を支払う必要がなく、後日カード会社から請求された金額をまとめて支払います。この便利な仕組みは、主に4つの登場人物によって成り立っています。

- カード会員(消費者): クレジットカードを利用して商品やサービスを購入する人。

- 加盟店(お店): クレジットカード決済を導入している店舗やサービス提供者。

- カード会社(イシュア): カード会員にクレジットカードを発行し、代金の請求や管理を行う会社。JCB、三井住友カード、楽天カードなどが該当します。

- 国際ブランド(ペイメントネットワーク): VisaやMastercard®など、世界中の加盟店で決済できるシステムを提供する会社。

これらの関係性を、実際の買い物の流れに沿って見ていきましょう。

【クレジットカード決済の流れ】

- カード会員が加盟店でカード決済をする: あなたがお店で10,000円の商品をクレジットカードで購入します。

- 加盟店がカード会社に代金を請求する: お店は、あなたが決済した10,000円の売上データをカード会社に送ります。

- カード会社が加盟店に代金を立て替え払いする: カード会社は、加盟店から受け取った売上データに基づき、お店に代金を支払います。この際、カード会社は加盟店手数料(一般的に決済額の数%)を差し引きます。例えば、手数料が3%なら、お店には9,700円が支払われます。

- カード会社がカード会員に代金を請求する: カード会社は、後日(通常は月に一度)、あなたに10,000円の支払いを請求します。

- カード会員がカード会社に代金を支払う: あなたは、指定された支払日に、登録した銀行口座から10,000円を支払います。

この流れの中で重要なのが、「加盟店手数料」です。これがカード会社の主な収益源の一つとなっています。そして、この手数料収入の一部が、私たち消費者にポイントやマイルとして還元されたり、旅行傷害保険や空港ラウンジサービスといった付帯サービスの原資になっているのです。つまり、私たちがクレジットカードを使うことで、カード会社は利益を得て、その一部を私たちに還元してくれる、というWin-Winの関係が成り立っています。

この仕組みを理解すると、「なぜ年会費無料のカードでもポイントがもらえるのか」といった疑問が解消され、より納得してクレジットカードを選び、利用できるようになるでしょう。

クレジットカードの種類

クレジットカードは、その機能や特典、ステータス性によっていくつかのランク(グレード)に分けられます。一般的に、ランクが上がるほど年会費は高くなりますが、その分、提供されるサービスも豪華になります。ここでは、代表的な4つのランクについて解説します。

一般カード

一般カードは、最もベーシックなクレジットカードです。年会費は無料または数千円程度と手頃で、クレジットカードを初めて作る方や、コストをかけずにキャッシュレス決済を始めたい方に最適です。

- 特徴:

- 基本的な決済機能。

- 日常の買い物でポイントが貯まる。

- 最低限の付帯保険(海外旅行傷害保険など)が付いている場合がある。

- 向いている人:

- 初めてクレジットカードを持つ人。

- 年会費をかけたくない人。

- 主に日常の決済手段として利用したい人。

多くの一般カードは、特定の店舗やサービスでポイント還元率がアップする特典を備えており、ライフスタイルに合わせて選ぶことで、年会費無料でも十分なメリットを享受できます。

ゴールドカード

ゴールドカードは、一般カードよりもワンランク上のステータスとサービスを提供するカードです。年会費は数千円から1万円を超えるものが中心で、一般カードにはない充実した特典が魅力です。

- 特徴:

- 一般カードより高いポイント還元率やマイル付与率。

- 国内主要空港のラウンジが無料で利用できるサービス。

- 手厚い国内・海外旅行傷害保険(家族特約が付く場合も)。

- ショッピング保険の補償額が高い。

- カード会社が提携するレストランやホテルでの優待。

- 向いている人:

- 出張や旅行で飛行機をよく利用する人。

- 手厚い保険を求める人。

- ある程度のステータスを重視する人。

以前は招待制や高い年収が求められることが多かったゴールドカードですが、近年は申し込み条件が緩和され、20代からでも持てるものが増えています。年間利用額に応じて年会費が無料になる「修行」が可能なカードもあり、より身近な存在になっています。

プラチナカード

プラチナカードは、ゴールドカードをさらに上回る高品質なサービスを提供する、ハイクラスなクレジットカードです。年会費は2万円以上が中心となり、相応の社会的信用や年収が求められます。

- 特徴:

- 24時間365日対応のコンシェルジュサービス。旅行の手配やレストランの予約、特別なプレゼントの相談など、様々な要望に応えてくれます。

- 世界中の空港ラウンジが利用できる「プライオリティ・パス」の無料付帯。

- 高級レストランで1名分のコース料金が無料になるグルメ優待。

- 有名ホテルでの客室アップグレードや朝食サービスなどの優待。

- 非常に手厚い旅行傷害保険や各種補償。

- 向いている人:

- 国内外を問わず、頻繁に旅行や出張に行く人。

- 質の高いサービスや特別な体験を求める人。

- 高いステータス性を重視し、ビジネスやプライベートで活用したい人。

プラチナカードを持つことは、ライフスタイルをより豊かにし、時間を有効に活用するための強力なツールとなり得ます。

ブラックカード

ブラックカードは、クレジットカードの最高峰に位置する、最上位のステータスカードです。その存在は一部のカード会社に限られ、原則としてカード会社からのインビテーション(招待状)がなければ手に入れることはできません。

- 特徴:

- 年会費は5万円以上、中には数十万円に達するものも。

- 会員一人ひとりに専任のコンシェルジュが付く場合がある。

- 入手困難なコンサートのチケットや、通常は予約できない名店の席を確保してくれることも。

- プライベートジェットやヘリコプターの手配など、常識を超えたサービス。

- 補償額に上限がないレベルの、究極ともいえる付帯保険。

- 向いている人:

- 企業の経営者や役員など、極めて高い社会的地位と収入を持つ人。

- お金では買えない特別な体験や、最高レベルのパーソナルサービスを求める人。

ブラックカードは、単なる決済手段ではなく、持つ人の社会的成功を象徴する究極のステータスシンボルと言えるでしょう。

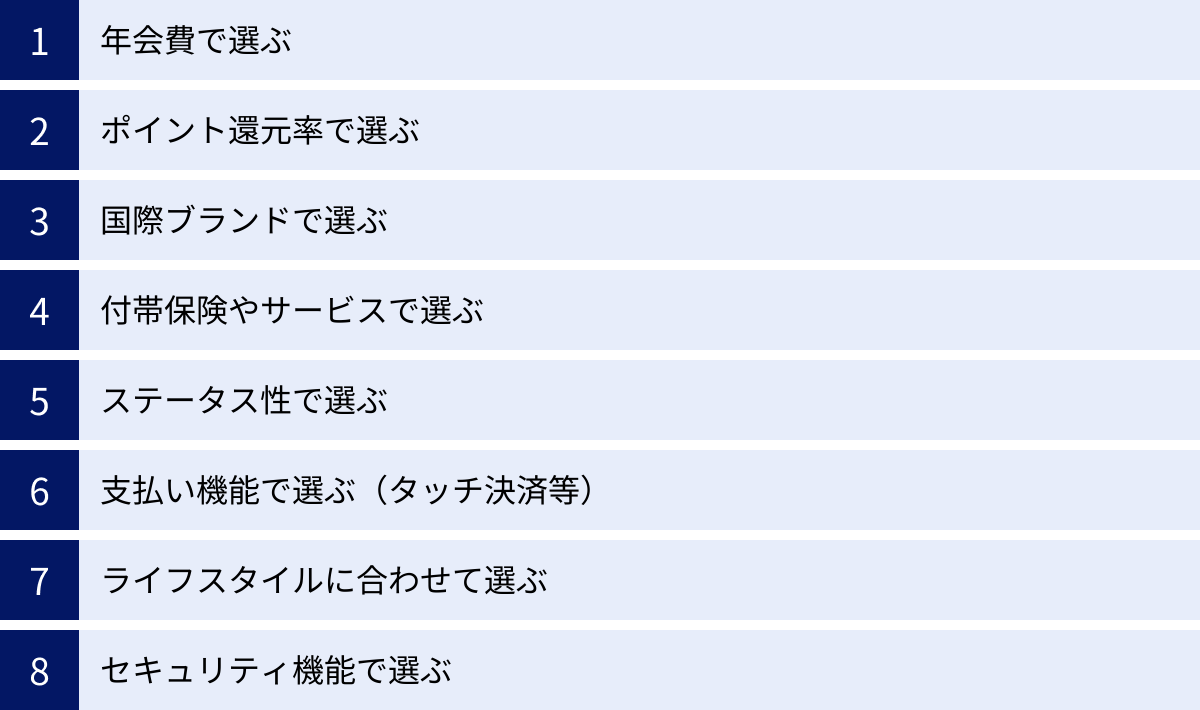

クレジットカードの選び方 8つのポイント

数あるクレジットカードの中から、自分にとって最適な1枚を見つけ出すためには、いくつかの重要なポイントを押さえておく必要があります。ここでは、カード選びで失敗しないための8つのチェックポイントを詳しく解説します。

① 年会費で選ぶ

クレジットカードを選ぶ上で、最も基本的な判断基準となるのが年会費です。年会費は大きく分けて「永年無料」「条件付き無料」「有料」の3つのタイプがあります。

- 永年無料: 持っているだけでコストがかからないため、初めてカードを作る方や、サブカードとして持ちたい方に最適です。気軽に試せるのが最大のメリットですが、特典や保険は有料カードに比べて限定的な傾向があります。

- 条件付き無料: 「年に1回以上の利用で翌年度無料」「年間50万円以上の利用で無料」など、特定の条件をクリアすることで年会費が無料になるタイプです。メインカードとして日常的に利用する予定であれば、実質無料で持つことが可能です。

- 有料: 数千円から数十万円まで、ランクに応じて年会費がかかります。コストはかかりますが、年会費に見合う、あるいはそれ以上の価値がある充実した特典やサービス(高還元率、手厚い保険、空港ラウンジなど)が受けられます。

年会費有料のカードを選ぶ際は、「年会費の元が取れるかどうか」を冷静に判断することが重要です。例えば、年会費1万円のゴールドカードでも、空港ラウンジを年に数回利用し、ポイント還元で数千円相当を獲得し、付帯保険で安心を得られるなら、十分に元が取れると言えるでしょう。

② ポイント還元率で選ぶ

クレジットカードの最大の魅力の一つが、利用額に応じて貯まるポイントです。このポイントの貯まりやすさを示す指標が「ポイント還元率」です。

ポイント還元率は「獲得できるポイントの価値 ÷ カード利用金額 × 100」で計算されます。例えば、200円の利用で1ポイント(1円相当)が貯まるカードの場合、還元率は0.5%です。一般的に、通常時の還元率が1.0%以上であれば「高還元カード」と呼ばれます。

選ぶ際には、以下の3つの視点を持つことが大切です。

- 基本還元率: どこで使っても適用される基本的な還元率。これが高いほど、効率的にポイントが貯まります。

- 特定加盟店での還元率アップ: 特定のコンビニ、スーパー、オンラインストアなどで利用すると、還元率が大幅にアップするカードがあります。自分がよく利用する店舗が対象になっているかを確認しましょう。

- ポイントの使い道: 貯めたポイントの使いやすさも重要です。商品との交換、マイルへの移行、他社ポイントへの交換、カード利用額への充当(キャッシュバック)など、自分にとって魅力的な使い道があるかを確認することが必要です。

年間100万円を利用した場合、還元率0.5%なら5,000円相当、1.0%なら10,000円相当のポイントが貯まります。この差は決して小さくありません。

③ 国際ブランドで選ぶ

国際ブランドとは、世界中の国や地域でクレジットカード決済を可能にする決済ネットワークのことです。代表的な国際ブランドには、以下の5つがあります。

- Visa: 世界シェアNo.1で、国内外問わず、ほぼどこでも使える安心感があります。迷ったらVisaを選んでおけば間違いありません。

- Mastercard®: Visaに次ぐ世界シェアを誇り、こちらも利用できる店舗が非常に多いです。特にヨーロッパ圏で強いと言われています。

- JCB: 日本発の唯一の国際ブランド。国内での加盟店数が多く、キャンペーンも豊富です。ハワイやグアム、台湾など、日本人観光客が多い地域でも強みを発揮します。

- American Express®(アメックス): ステータス性が高く、旅行やエンターテイメント関連の特典が充実しています。T&E(トラベル&エンターテイメント)カードとも呼ばれます。

- Diners Club: アメックスと並ぶステータスカードの代表格。富裕層向けのサービスが多く、特にグルメ系の優待に定評があります。

海外旅行や出張が多い方はVisaかMastercard®を、国内利用が中心の方はJCBを選ぶのが基本戦略です。また、すでにVisaのカードを持っているなら、2枚目はJCBやMastercard®にするなど、異なるブランドを組み合わせることで、利用できる店舗の範囲が広がり、より便利になります。

④ 付帯保険やサービスで選ぶ

クレジットカードには、決済機能以外にも様々な「付帯保険」や「優待サービス」が付いています。これらもカード選びの重要な要素です。

- 旅行傷害保険(国内・海外): 旅行中のケガや病気の治療費、持ち物の盗難などを補償してくれます。特に海外の医療費は高額になりがちなため、非常に心強いサービスです。補償が適用される条件が「自動付帯(カードを持っているだけで適用)」なのか、「利用付帯(旅行代金をそのカードで支払うことで適用)」なのかは必ず確認しましょう。

- ショッピング保険(ショッピングプロテクション): カードで購入した商品が、購入から一定期間内(例:90日以内)に破損したり盗難に遭ったりした場合に、その損害を補償してくれます。高価な買い物をする際に安心です。

- 空港ラウンジサービス: ゴールドカード以上のランクのカードに多く付帯しており、出発前の時間を空港ラウンジでゆったりと過ごせます。

- 優待サービス: 提携するレストラン、ホテル、レジャー施設などを割引価格で利用できる特典です。

自分のライフスタイルを振り返り、旅行によく行くなら旅行保険が手厚いカード、特定の趣味があるなら関連施設の優待があるカード、というように、自分が必要とするサービスが付帯しているかを基準に選ぶと、カードの価値を最大限に引き出せます。

⑤ ステータス性で選ぶ

クレジットカードは、支払い能力や社会的信用の証となる「ステータスシンボル」としての一面も持っています。特に、ゴールド、プラチナ、ブラックといったランクの高いカードや、American Express®、Diners Clubといった特定のブランドは、高いステータス性を持つと認識されています。

ホテルのチェックイン時や、会食での支払いなど、人前でカードを提示する場面で、ステータスカードはスマートで信頼感のある印象を与えることがあります。もちろん、見栄のためだけにカードを選ぶのは本末転倒ですが、ビジネスシーンでの利用が多い方や、質の高いサービスを求める方にとって、ステータス性は重要な選択基準となり得ます。カードを選ぶ際は、自分がどのような場面でカードを使いたいかをイメージしてみるのも良いでしょう。

⑥ 支払い機能で選ぶ(タッチ決済など)

近年、キャッシュレス決済の利便性は飛躍的に向上しています。特に、カードを専用端末にかざすだけで支払いが完了する「タッチ決済(コンタクトレス決済)」は、サインや暗証番号の入力が不要で、スピーディーかつ衛生的な支払い方法として急速に普及しています。

Visaのタッチ決済、Mastercard®コンタクトレス、JCBのContactless、American Express® Contactlessなど、主要な国際ブランドがこの機能に対応しています。カードの券面に、電波のようなマーク(リップルマーク)があれば、タッチ決済対応の証です。

また、Apple PayやGoogle Pay™ といったスマートフォン決済への対応も重要なチェックポイントです。これらにカードを登録すれば、スマートフォン一つで支払いが完結するため、財布を持ち歩く必要さえなくなります。日々の支払いをよりスムーズにしたい方は、これらの最新の支払い機能に対応したカードを選ぶことをおすすめします。

⑦ ライフスタイルに合わせて選ぶ

ここまで様々な選び方のポイントを解説してきましたが、最終的に最も重要なのは「自分のライフスタイルに合っているか」という点です。どんなに優れたカードでも、自分の生活とかけ離れていては、そのメリットを十分に享受できません。

まずは、自分のお金の使い方を振り返ってみましょう。

- よく利用するお店はどこか?: コンビニ、スーパー、ドラッグストア、百貨店など。

- ネットショッピングはどこをよく使うか?: Amazon、楽天市場、Yahoo!ショッピングなど。

- 利用している携帯キャリアや通信会社はどこか?

- 交通手段は何をよく使うか?: 電車(Suica、PASMOなど)、飛行機(JAL、ANAなど)。

- 趣味や関心事は何か?: 旅行、映画、グルメ、スポーツなど。

例えば、楽天市場でよく買い物をするなら「楽天カード」、コンビニやマクドナルドをよく利用するなら「三井住友カード(NL)」、ドコモユーザーなら「dカード」といったように、自分の消費行動と親和性の高いカードを選ぶことで、ポイントは面白いように貯まっていきます。自分自身のライフスタイルを分析し、それに最適な一枚を見つけることが、賢いクレジットカード選びの極意です。

⑧ セキュリティ機能で選ぶ

キャッシュレス決済が便利になる一方で、不正利用のリスクも無視できません。安心してクレジットカードを利用するためには、セキュリティ機能が充実しているかどうかも確認しましょう。

- ICチップ: 偽造が困難なICチップが搭載されているかは、今や必須のセキュリティです。

- カード番号の裏面記載(ナンバーレス): カードの表面に番号が記載されていないため、店頭での盗み見のリスクを大幅に低減できます。

- 3Dセキュア(本人認証サービス): ネットショッピングの際に、パスワードやSMSで送信されるワンタイムパスワードの入力を求めることで、第三者によるなりすましを防ぎます。

- 利用通知サービス: カードが利用されるたびに、メールやアプリで通知が届くサービス。身に覚えのない利用に即座に気づくことができます。

- 不正利用補償: 万が一、不正利用の被害に遭ってしまった場合に、その損害額を補償してくれる制度です。ほとんどのカードに付帯していますが、補償の条件や期間は確認しておくと安心です。

これらのセキュリティ機能がしっかりしているカードを選ぶことで、万が一の事態にも備えることができます。

【2024年最新】おすすめクレジットカード15選の比較一覧表

| カード名 | 年会費 | 基本還元率 | 国際ブランド | 主な特徴 |

|---|---|---|---|---|

| JCBカード W | 永年無料 | 1.0% | JCB | 39歳以下限定。Amazon・セブン-イレブン等でポイントアップ。 |

| 三井住友カード(NL) | 永年無料 | 0.5% | Visa, Mastercard® | 対象のコンビニ・飲食店でスマホのタッチ決済最大7%還元。 |

| 楽天カード | 永年無料 | 1.0% | Visa, Mastercard®, JCB, Amex | 楽天市場でポイント最大3倍。SPUでさらにアップ。 |

| エポスカード | 永年無料 | 0.5% | Visa | マルイでの優待。全国10,000店舗以上での優待特典。 |

| リクルートカード | 永年無料 | 1.2% | Visa, Mastercard®, JCB | 基本還元率が1.2%と最高水準。リクルート系サービスでさらに還元。 |

| dカード | 永年無料 | 1.0% | Visa, Mastercard® | dポイント特約店でポイントアップ。d払いとの連携もお得。 |

| au PAY カード | 永年無料(※) | 1.0% | Visa, Mastercard® | au PAY残高へのチャージ&利用で最大1.5%還元。 |

| PayPayカード | 永年無料 | 1.0% | Visa, Mastercard®, JCB | PayPayあと払いの設定でPayPayステップの条件達成。Yahoo!ショッピングで毎日5%還元。 |

| VIASOカード | 永年無料 | 0.5% | Mastercard® | 貯まったポイントが自動でキャッシュバックされるオートキャッシュバック機能。 |

| イオンカードセレクト | 永年無料 | 0.5% | Visa, Mastercard®, JCB | イオングループ対象店舗でいつでもポイント2倍。お客様感謝デーは5%OFF。 |

| ライフカード | 永年無料 | 0.5%(※) | Visa, Mastercard®, JCB | 入会後1年間はポイント1.5倍。誕生月はポイント3倍。 |

| セゾンパール・アメリカン・エキスプレス・カード | 初年度無料、年1回の利用で翌年無料 | 0.5% | American Express® | QUICPay利用で最大2%還元。アメックスの優待も利用可能。 |

| Tカード Prime | 初年度無料、年1回の利用で翌年無料 | 1.0% | Mastercard® | 日曜日の利用でポイント1.5倍。Tポイントが貯まる。 |

| Orico Card THE POINT | 永年無料 | 1.0% | Mastercard®, JCB | 入会後6ヶ月間はポイント還元率2.0%。オリコモール経由でさらにアップ。 |

| 三菱UFJカード | 初年度無料、年1回の利用で翌年無料 | 0.5% | Visa, Mastercard®, JCB, Amex | 対象のコンビニ・飲食店で最大19%還元。 |

(※)au PAY カード:au回線契約がない場合、年1回の利用がないと1,375円(税込)。

(※)ライフカード:基本は1,000円利用で1ポイント(5円相当)のため0.5%。

【総合】クレジットカードおすすめランキング15選

ここでは、前述の選び方のポイントや比較表を踏まえ、総合的におすすめできるクレジットカードを15枚、ランキング形式で詳しく紹介します。各カードの情報をリアルタイム検索で確認し、最新の情報に基づいています。

① JCBカード W

| 年会費 | 基本還元率 | 国際ブランド | ポイント名称 |

|---|---|---|---|

| 永年無料 | 1.0% | JCB | Oki Dokiポイント |

39歳以下限定の若者向け高還元カードの決定版

JCBカード Wは、申し込みが18歳以上39歳以下に限定された、年会費永年無料のクレジットカードです。一度発行すれば40歳以降も年会費無料で持ち続けられます。最大の魅力は、いつでもポイント還元率が1.0%(JCB一般カードの2倍)と高い点です。

さらに、Amazon.co.jpやセブン-イレブンといった「JCBオリジナルシリーズパートナー」の店舗で利用すると、ポイントが最大21倍になるなど、特定の店舗で驚異的な還元率を誇ります。貯まったOki Dokiポイントは、1ポイント=5円相当でAmazonでの支払いに利用できるなど、使い勝手も抜群です。

(参照:株式会社ジェーシービー公式サイト)

② 三井住友カード(NL)

| 年会費 | 基本還元率 | 国際ブランド | ポイント名称 |

|---|---|---|---|

| 永年無料 | 0.5% | Visa, Mastercard® | Vポイント |

コンビニ・飲食店でのタッチ決済で驚異の高還元

三井住友カード(NL)は、券面にカード番号が記載されていない「ナンバーレス」仕様で、高いセキュリティを誇る年会費無料のカードです。基本還元率は0.5%と標準的ですが、対象のコンビニ・飲食店(セブン-イレブン、ローソン、マクドナルド、サイゼリヤなど)でスマホのタッチ決済を利用すると、最大7%という驚異的な還元率を実現します。

日常的に対象店舗を利用する方にとっては、これ以上ないほど効率的にポイントが貯まるカードと言えるでしょう。貯まったVポイントは、カードの支払いに充当したり、他社ポイントやマイルに交換したりと、幅広い使い道があります。

(参照:三井住友カード株式会社公式サイト)

③ 楽天カード

| 年会費 | 基本還元率 | 国際ブランド | ポイント名称 |

|---|---|---|---|

| 永年無料 | 1.0% | Visa, Mastercard®, JCB, American Express® | 楽天ポイント |

楽天市場ユーザーなら持たない理由がない鉄板カード

「顧客満足度調査でNo.1」を謳うことも多い楽天カードは、年会費永年無料で基本還元率1.0%という、非常にバランスの取れた人気のカードです。最大の強みは、楽天市場での利用でポイントが常に3倍以上になる点。さらに、楽天モバイルや楽天銀行など、楽天グループのサービスを使えば使うほどポイント倍率が上がる「SPU(スーパーポイントアッププログラム)」により、驚くほどのポイントを獲得できます。

貯まった楽天ポイントは、1ポイント=1円として楽天市場はもちろん、街中の多くの提携店で利用でき、汎用性の高さは随一です。

(参照:楽天カード株式会社公式サイト)

④ エポスカード

| 年会費 | 基本還元率 | 国際ブランド | ポイント名称 |

|---|---|---|---|

| 永年無料 | 0.5% | Visa | エポスポイント |

マルイでの優待と全国10,000店舗以上の特典が魅力

エポスカードは、マルイグループが発行する年会費無料のカードです。基本還元率は0.5%ですが、年4回開催される「マルコとマルオの7日間」の期間中、マルイ・モディでの買い物が10%OFFになります。

また、このカードの真価は、全国10,000店舗以上の飲食店、カラオケ、レジャー施設などで割引や特典が受けられる優待サービスにあります。カードを提示するだけで割引が受けられるため、エンタメ好きにはたまらない1枚です。海外旅行傷害保険が自動付帯する点も、年会費無料カードとしては非常に優秀です。

(参照:株式会社エポスカード公式サイト)

⑤ リクルートカード

| 年会費 | 基本還元率 | 国際ブランド | ポイント名称 |

|---|---|---|---|

| 永年無料 | 1.2% | Visa, Mastercard®, JCB | リクルートポイント |

年会費無料で最高水準の1.2%還元を実現

リクルートカードの最大の武器は、なんといっても年会費無料でありながら1.2%という業界最高水準の基本還元率です。どこで使ってもこの高還元率が適用されるため、メインカードとして利用すれば、ザクザクとポイントが貯まります。

さらに、ホットペッパービューティーやじゃらんnetといったリクルート系のサービスを利用すると、最大4.2%の還元が受けられます。貯まったリクルートポイントは、Pontaポイントやdポイントに等価交換できるため、使い道に困ることもありません。とにかく還元率を重視する方におすすめの1枚です。

(参照:株式会社リクルート公式サイト)

⑥ dカード

| 年会費 | 基本還元率 | 国際ブランド | ポイント名称 |

|---|---|---|---|

| 永年無料 | 1.0% | Visa, Mastercard® | dポイント |

ドコモユーザー以外にもお得な高還元カード

dカードは、NTTドコモが発行する年会費無料、基本還元率1.0%のカードです。ドコモユーザー向けのイメージが強いですが、誰でもお得に利用できます。マツモトキヨシやENEOSなどの「dポイント特約店」や「dカードポイントUPモール」を経由したネットショッピングで、さらにポイントが貯まります。

また、電子マネー「iD」が搭載されており、サインレスでスピーディーな支払いが可能です。d払いと連携させ、dカードを支払い方法に設定することで、ポイントの二重取りも可能になり、さらにお得になります。

(参照:株式会社NTTドコモ公式サイト)

⑦ au PAY カード

| 年会費 | 基本還元率 | 国際ブランド | ポイント名称 |

|---|---|---|---|

| 永年無料(※) | 1.0% | Visa, Mastercard® | Pontaポイント |

au PAYとの連携でPontaポイントが貯まる

au PAY カードは、基本還元率1.0%でPontaポイントが貯まるカードです。auユーザーでなくても作成可能です。最大のメリットは、スマホ決済のau PAY残高へチャージし、そのau PAYで支払うことで、合計最大1.5%のPontaポイントが還元される点です。

auの通信料金をこのカードで支払うと、さらにポイントが上乗せされるため、auユーザーにとっては必携のカードと言えるでしょう。貯まったPontaポイントは、ローソンやケンタッキーフライドチキンなど、多くの提携店で利用できます。

(※)au回線(au/UQ mobile/povo)の契約がない場合、年1回の利用がないと年会費1,375円(税込)が発生します。

(参照:auフィナンシャルサービス株式会社公式サイト)

⑧ PayPayカード

| 年会費 | 基本還元率 | 国際ブランド | ポイント名称 |

|---|---|---|---|

| 永年無料 | 1.0% | Visa, Mastercard®, JCB | PayPayポイント |

PayPayユーザーなら必須の連携カード

PayPayカードは、国内最大のスマホ決済サービス「PayPay」との連携で真価を発揮するカードです。基本還元率は1.0%ですが、PayPayの支払い方法を「PayPayあと払い」に設定し、このカードを紐づけることで、PayPay利用時のポイント付与率(PayPayステップ)の基本付与分が達成されます。

また、Yahoo!ショッピングやLOHACOでの利用で毎日最大5%のポイントが貯まる特典も非常に強力です。PayPayを日常的に利用している方、Yahoo!関連のサービスをよく使う方には欠かせない1枚です。

(参照:PayPayカード株式会社公式サイト)

⑨ VIASOカード

| 年会費 | 基本還元率 | 国際ブランド | ポイント名称 |

|---|---|---|---|

| 永年無料 | 0.5% | Mastercard® | VIASOポイント |

面倒な手続き不要のオートキャッシュバックが魅力

VIASO(ビアソ)カードは、三菱UFJニコスが発行する年会費無料のカードです。このカードの最大の特徴は、貯まったポイントが年に1回、自動で指定口座に現金で振り込まれる「オートキャッシュバック」機能です。ポイントの有効期限を気にしたり、交換手続きをしたりする手間が一切ないため、忙しい方や面倒なことが苦手な方に最適です。

携帯電話料金やETC、特定のプロバイダー料金の支払いではポイントが2倍になるなど、特定の固定費支払いで効率よくポイントを貯められます。

(参照:三菱UFJニコス株式会社公式サイト)

⑩ イオンカードセレクト

| 年会費 | 基本還元率 | 国際ブランド | ポイント名称 |

|---|---|---|---|

| 永年無料 | 0.5% | Visa, Mastercard®, JCB | WAON POINT |

イオングループでの買い物が多い家庭の強い味方

イオンカードセレクトは、クレジットカード機能、電子マネーWAON機能、イオン銀行キャッシュカード機能が一体となった、非常に便利な年会費無料のカードです。イオングループの対象店舗では、いつでもポイントが2倍(還元率1.0%)になります。

さらに、毎月20日・30日の「お客さま感謝デー」では、買い物が5%OFFになる特典があり、イオングループを日常的に利用する方にとっては絶大なメリットがあります。イオンシネマの映画料金割引など、生活に密着した特典が豊富なのも魅力です。

(参照:イオンフィナンシャルサービス株式会社公式サイト)

⑪ ライフカード

| 年会費 | 基本還元率 | 国際ブランド | ポイント名称 |

|---|---|---|---|

| 永年無料 | 0.5%(※) | Visa, Mastercard®, JCB | LIFEサンクスポイント |

誕生月のポイント3倍は業界屈指の破壊力

ライフカードは、ユニークなポイントプログラムを持つ年会費無料のカードです。基本還元率は標準的ですが、入会後1年間はポイントが1.5倍、そして何といっても「誕生月はポイントが3倍(還元率1.5%)」になる特典が非常に強力です。

誕生日月に高額な買い物や旅行の支払いを集中させることで、効率的にポイントを稼ぐことができます。年間の利用金額に応じて翌年度のポイントステージがアップするプログラムもあり、使えば使うほどお得になるカードです。

(※)基本は1,000円利用で1.0ポイント(1ポイントの価値は交換先により異なるが、概ね5円相当)。

(参照:ライフカード株式会社公式サイト)

⑫ セゾンパール・アメリカン・エキスプレス・カード

| 年会費 | 基本還元率 | 国際ブランド | ポイント名称 |

|---|---|---|---|

| 初年度無料、年1回の利用で翌年無料 | 0.5% | American Express® | 永久不滅ポイント |

QUICPay利用で2%還元の実力派カード

セゾンパール・アメリカン・エキスプレス・カードは、実質年会費無料でアメックスブランドを持てる人気のカードです。最大の特長は、QUICPay(クイックペイ)加盟店でスマホ決済を利用すると、最大2.0%相当のポイントが還元される点です(年間合計利用額30万円までが上限)。

コンビニやスーパー、ドラッグストアなど、多くの店舗がQUICPayに対応しているため、日常の少額決済でどんどんポイントが貯まります。有効期限がない「永久不滅ポイント」なので、じっくり貯められるのも嬉しいポイントです。

(参照:株式会社クレディセゾン公式サイト)

⑬ Tカード Prime

| 年会費 | 基本還元率 | 国際ブランド | ポイント名称 |

|---|---|---|---|

| 初年度無料、年1回の利用で翌年無料 | 1.0% | Mastercard® | Vポイント |

日曜日の利用でポイントが1.5倍になる高還元カード

Tカード Primeは、基本還元率1.0%と高水準でありながら、毎週日曜日に利用すると還元率が1.5%にアップするのが最大の特徴です。週末にまとめて買い物をする方にとっては、非常に効率よくポイントを貯められます。

貯まるポイントはVポイントですが、TSUTAYAなどTポイント提携先で提示すれば、Tポイントも貯まるため、ポイントの二重取りが可能です。実質年会費無料でこの還元率は魅力的で、日曜日のメインカードとして活躍します。

(参照:株式会社ジャックス公式サイト)

⑭ Orico Card THE POINT

| 年会費 | 基本還元率 | 国際ブランド | ポイント名称 |

|---|---|---|---|

| 永年無料 | 1.0% | Mastercard®, JCB | オリコポイント |

入会後6ヶ月間は還元率2.0%のスタートダッシュが魅力

Orico Card THE POINTは、年会費永年無料で基本還元率1.0%を誇る人気のカードです。このカードの特筆すべき点は、入会後6ヶ月間はポイント還元率が2.0%にアップすること。引っ越しや大きな買い物の予定があるタイミングで入会すると、大量のポイントを獲得できます。

また、オリコが運営するポイントサイト「オリコモール」を経由してネットショッピングをすると、通常ポイントに加えて最大15%の特別ポイントが加算されるため、ネットショッピングを多用する方にもおすすめです。

(参照:株式会社オリエントコーポレーション公式サイト)

⑮ 三菱UFJカード

| 年会費 | 基本還元率 | 国際ブランド | ポイント名称 |

|---|---|---|---|

| 初年度無料、年1回の利用で翌年無料 | 0.5% | Visa, Mastercard®, JCB, American Express® | グローバルポイント |

対象店舗で最大19%還元のポテンシャル

三菱UFJカードは、メガバンク系の安心感がある実質年会費無料のカードです。基本還元率は0.5%ですが、セブン-イレブンやローソン、コカ・コーラ自販機(タッチ決済)、ピザハットオンラインなどの対象店舗で利用すると、最大19%という驚異的な還元が受けられる可能性があります(還元率は利用金額など条件により変動)。

特定の店舗を頻繁に利用する方にとっては、爆発的にポイントを貯めるチャンスがあります。また、三菱UFJ銀行を給与振込口座に指定するなどの条件を満たすと、Pontaポイントが毎月もらえる特典もあり、同行のユーザーにはメリットが大きいです。

(参照:三菱UFJニコス株式会社公式サイト)

【目的・特徴別】おすすめのクレジットカード

総合ランキングに加えて、特定の目的や特徴に絞っておすすめのクレジットカードを紹介します。自分のニーズに最も合ったカテゴリを参考にしてみてください。

年会費無料でおすすめのクレジットカード3選

コストをかけずにクレジットカードのメリットを享受したい方には、年会費が永年無料のカードが最適です。

① 楽天カード

やはり年会費無料の代表格は楽天カードです。基本還元率1.0%と高く、楽天市場での利用でポイントがザクザク貯まります。ポイントの使い道も非常に豊富で、初めての1枚として万人におすすめできるバランスの良さが魅力です。

② PayPayカード

PayPayユーザーであれば、PayPayカードは必須アイテムです。PayPayあと払いに設定することで、PayPay利用時のポイント還元をお得にできます。Yahoo!ショッピングでの高還元も見逃せず、特定の経済圏をよく利用する方にとって大きなメリットがあります。

③ エポスカード

決済機能だけでなく、付帯サービスを重視するならエポスカードがおすすめです。年会費無料でありながら、全国10,000店舗以上での優待割引や、自動付帯の海外旅行傷害保険が付いているのは非常に価値が高いです。

ポイント高還元率でおすすめのクレジットカード3選

日々の支払いで効率よくポイントを貯めたい方には、基本還元率が高いカードがおすすめです。

① JCBカード W

39歳以下という条件付きですが、年会費無料で基本還元率1.0%は非常に優秀です。さらにAmazonやセブン-イレブンなどのパートナー店でのポイントアップが強力で、若者世代のライフスタイルにマッチしています。

② リクルートカード

年会費無料で基本還元率1.2%は、数あるカードの中でもトップクラスの実力です。特定の店舗を意識せず、どこで使っても高い還元を受けたいという、シンプルに高還元を追求する方に最適です。

③ dカード GOLD

年会費は11,000円(税込)かかりますが、ドコモのスマホ・光回線の利用料金の10%がポイント還元される特典が非常に強力です(※一部対象外プランあり)。年間のドコモ利用料金が10万円を超えるなら、年会費の元が取れてしまう計算になり、ドコモユーザーにとっては実質的に超高還元カードとなります。

(参照:株式会社NTTドコモ公式サイト)

ゴールドカードでおすすめのクレジットカード3選

ワンランク上のステータスと充実したサービスを求める方には、ゴールドカードがおすすめです。

① 三井住友カード ゴールド(NL)

年間100万円の利用で翌年以降の年会費が永年無料になる、通称「100万修行」が可能なゴールドカードです。一度達成すれば、空港ラウンジサービスや手厚い保険といったゴールド特典を永年無料で享受できます。SBI証券での投信積立でポイントが貯まるのも魅力です。

(参照:三井住友カード株式会社公式サイト)

② dカード GOLD

前述の通り、ドコモユーザーにとって絶大なメリットがあるゴールドカードです。10%のポイント還元に加えて、最大10万円のケータイ補償や、国内・ハワイの主要空港ラウンジ無料利用など、ゴールドならではの特典も充実しています。

③ エポスゴールドカード

通常は年会費5,000円(税込)ですが、エポスカードからのインビテーション(招待)や、年間50万円の利用で翌年以降永年無料になります。「選べるポイントアップショップ」でよく利用する店を3つ登録すると、そこでのポイントが最大3倍になる特典がユニークで強力です。

(参照:株式会社エポスカード公式サイト)

学生におすすめのクレジットカード3選

初めてクレジットカードを持つ学生の方には、年会費無料で特典が充実した、学生向けのカードがおすすめです。

① 学生専用ライフカード

在学中は年会費無料で、海外利用総額の3%がキャッシュバックされる特典が非常に強力です。卒業旅行や留学を考えている学生には最適な1枚と言えます。海外旅行傷害保険も自動付帯で安心です。

(参照:ライフカード株式会社公式サイト)

② JCBカード W

39歳以下限定のため、学生の方ももちろん対象です。年会費無料で基本還元率1.0%と高く、Amazonやスターバックスなど、学生がよく利用する店舗でポイントが貯まりやすいのが魅力です。

③ 三井住友カード デビュープラス

18歳~25歳限定のカードで、入会後3ヶ月間はポイント5倍、いつでもポイント2倍と、ポイントが貯まりやすい設計になっています。26歳になると自動的にプライムゴールドカードに切り替わる(審査あり)ため、将来のステップアップを見据えたカードとしてもおすすめです。

(参照:三井住友カード株式会社公式サイト)

女性向け特典が充実したクレジットカード3見

デザイン性の高さに加え、女性に嬉しい保険や特典が付いたカードも人気です。

① JCBカード W plus L

JCBカード Wの基本機能はそのままに、女性向けの特典をプラスしたカードです。女性特有の疾病に備える保険に割安な保険料で加入できたり、毎月プレゼント企画があったりと、女性に寄り添ったサービスが充実しています。券面のデザインも華やかで人気があります。

(参照:株式会社ジェーシービー公式サイト)

② 楽天PINKカード

楽天カードの機能に加えて、月額料金でカスタマイズできる3つの特典(楽天グループ優待、ライフスタイル応援サービス、女性のための保険)が特徴です。自分に必要なサービスだけを選んで追加できる合理的な設計が魅力です。

(参照:楽天カード株式会社公式サイト)

③ セゾンローズゴールド・アメリカン・エキスプレス®・カード

「わたしが本当に持ちたいカード」をコンセプトにした、月額制(980円/税込)のユニークなカードです。毎月スターバックスのドリンクチケット500円分がもらえるため、実質的な負担は少なめ。グルメや美容に関する優待も豊富で、自分へのご褒美にぴったりの1枚です。

(参照:株式会社クレディセゾン公式サイト)

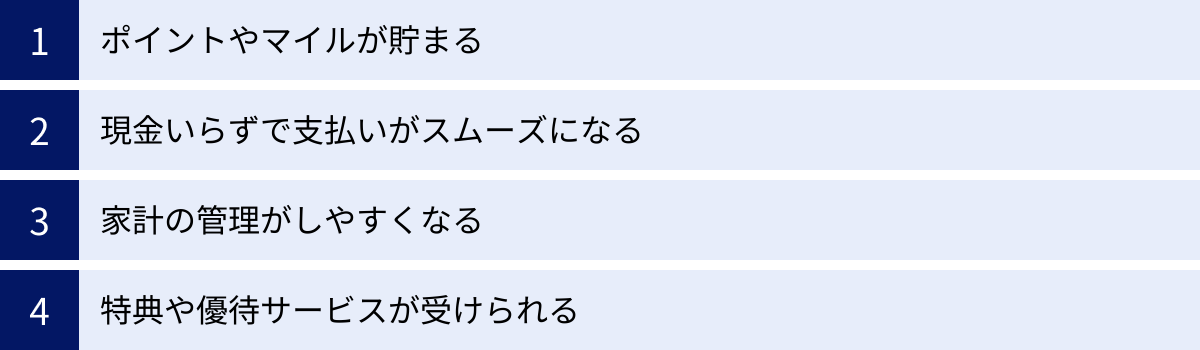

クレジットカードを持つ4つのメリット

改めて、クレジットカードを持つことのメリットを4つのポイントに整理して解説します。これらのメリットを理解することで、キャッシュレスライフがより豊かなものになります。

① ポイントやマイルが貯まる

クレジットカードを利用する最大のメリットは、何といってもポイントやマイルが貯まることです。現金で支払っていては何も得られませんが、クレジットカードで支払うだけで、利用額の0.5%~1.2%程度が還元されます。

例えば、年間120万円(月10万円)を還元率1.0%のカードで支払った場合、年間で12,000円相当のポイントが貯まります。これは、何もしなければ得られなかった価値です。貯まったポイントは、商品券に交換したり、ショッピングの支払いに充当したり、航空券と交換できるマイルに移行したりと、様々な形で生活を豊かにしてくれます。公共料金や税金など、毎月必ず発生する支払いをカード決済に切り替えるだけで、継続的にポイントを貯めることができます。

② 現金いらずで支払いがスムーズになる

クレジットカードがあれば、多額の現金を持ち歩く必要がなくなります。レジでの支払いも、カードを渡すか、タッチ決済でかざすだけで完了するため、小銭を探す手間がなくなり、非常にスピーディーです。

また、ATMで現金を引き出す手間や時間、手数料も節約できます。急な出費や高額な買い物が必要になった際も、手持ちの現金を気にすることなく、スマートに対応できるのは大きな利点です。ネットショッピングでは、カード決済が基本となるため、現代の消費スタイルにおいて不可欠なツールと言えるでしょう。

③ 家計の管理がしやすくなる

「クレジットカードを使うとお金の管理が難しくなりそう」と心配する声もありますが、実はその逆です。クレジットカードの利用履歴は、すべてWEB明細やアプリで確認できるため、いつ、どこで、いくら使ったのかが一目瞭然になります。

これにより、支出が自動的に記録され、家計の「見える化」が実現します。多くの家計簿アプリはクレジットカードとの連携機能を持っており、自動で支出データを取得・分類してくれるため、手入力の手間なく簡単に家計管理ができます。現金払いではレシートを一枚一枚管理する必要がありますが、カード払いに集約することで、支出管理が格段に楽になります。

④ 特典や優待サービスが受けられる

クレジットカードには、決済機能以外にも、カード会員限定の様々な特典や優待サービスが付帯しています。これらをうまく活用することで、生活の質を高めることができます。

代表的なものには、以下のようなサービスがあります。

- 旅行傷害保険: 旅行中の万が一の事態に備えられます。

- 空港ラウンジサービス: 出発前の時間を快適に過ごせます。

- ショッピング保険: 購入した商品の破損や盗難を補償してくれます。

- 提携店舗での割引・優待: レストランやホテル、レジャー施設などをお得に利用できます。

- コンサートチケットの先行予約: 人気の公演のチケットを入手しやすくなります。

これらの特典をうまく活用すれば、年会費以上の価値を生み出すことも十分に可能です。

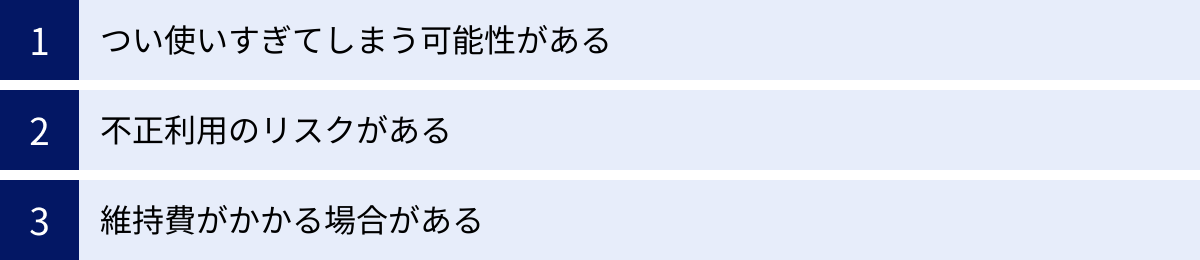

クレジットカードを持つ3つのデメリットと注意点

多くのメリットがある一方で、クレジットカードには注意すべき点も存在します。デメリットを正しく理解し、賢く付き合っていくことが重要です。

① つい使いすぎてしまう可能性がある

クレジットカードは、手元の現金が減らないため、お金を使っている感覚が薄れがちです。これが「つい使いすぎてしまう」という最大のデメリットにつながります。欲しいものを見つけたときに、後払いの手軽さから、つい購入してしまうこともあるでしょう。

利用明細を見て、予想以上の請求額に驚くことがないように、定期的に利用状況をアプリやWEBサイトで確認する習慣をつけることが大切です。また、高額な買い物をした際に便利な「リボ払い」や「分割払い」は、手数料(金利)が発生します。安易に利用すると、返済総額が大きく膨らんでしまう可能性があるため、計画的に利用するようにしましょう。

② 不正利用のリスクがある

クレジットカードには、紛失・盗難や、フィッシング詐欺によるカード情報の漏洩など、第三者による不正利用のリスクが常に伴います。カード番号やセキュリティコードといった情報が他人に知られてしまうと、身に覚えのない請求が発生する可能性があります。

ただし、過度に心配する必要はありません。現在のクレジットカードは、ICチップや3Dセキュアなど、高度なセキュリティ対策が施されています。さらに、ほとんどのカードには「不正利用補償」が付帯しており、届け出から一定期間内(例:60日以内)の不正利用被害は、カード会社が補償してくれます。万が一の事態に備え、カード裏面の連絡先を控えておき、利用通知サービスを設定するなど、自分自身でできる対策を講じておくことが重要です。

③ 維持費がかかる場合がある

年会費無料のカードも多いですが、ゴールドカード以上のランクや、特定の特典が充実したカードには、年会費という維持費(コスト)がかかります。年会費は、カードを全く利用しなくても毎年発生します。

年会費有料のカードを選ぶ際は、そのコストに見合うだけのメリット(ポイント還元、特典、サービス)を自分が享受できるかを、冷静に判断する必要があります。「ステータスが格好いいから」という理由だけで高額な年会費のカードを持つと、使わないサービスのためにコストを払い続けることになりかねません。自分のライフスタイルと照らし合わせ、本当に必要な機能を見極めることが、賢いカード選びの鍵となります。

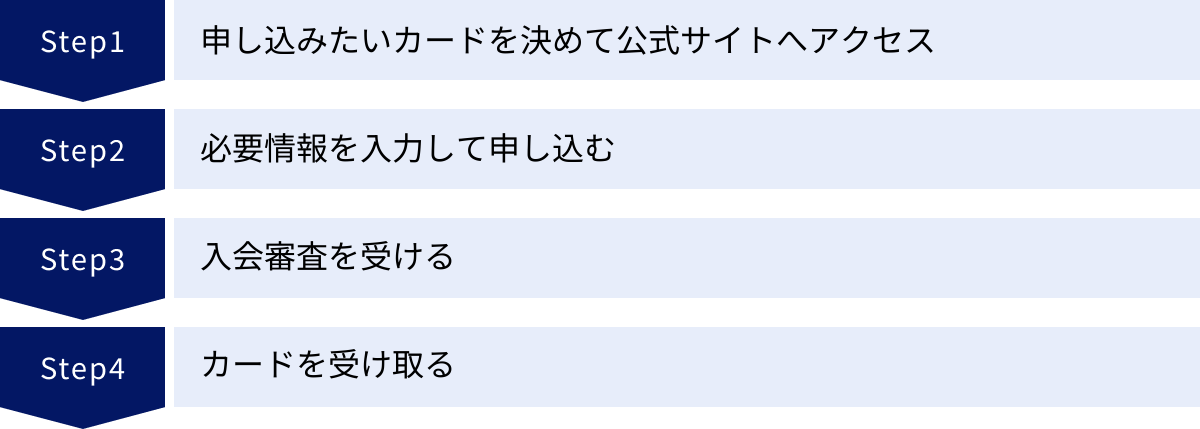

クレジットカード申し込みから発行までの4ステップ

自分に合ったクレジットカードが見つかったら、いよいよ申し込みです。基本的な流れはどのカードも同じで、オンラインで完結することがほとんどです。

① 申し込みたいカードを決めて公式サイトへアクセス

まずは、この記事の比較やランキングを参考に、申し込みたいカードを1枚に絞ります。決まったら、検索エンジンで「(カード名) 公式サイト」と検索し、必ずカード会社の公式サイトにアクセスしてください。公式サイトから申し込むのが、最も安全で確実です。

② 必要情報を入力して申し込む

公式サイトの申し込みページに進み、画面の指示に従って必要情報を入力していきます。一般的に、以下のような情報が必要になります。

- 本人情報: 氏名、生年月日、住所、電話番号など。

- 勤務先情報: 会社名、所在地、電話番号、勤続年数、年収など。

- 支払い口座情報: 代金の引き落としに使用する銀行口座の口座番号など。

このとき、運転免許証やマイナンバーカードなどの本人確認書類と、引き落とし口座のキャッシュカードや通帳を手元に用意しておくと、スムーズに入力が進みます。入力内容に誤りがあると審査に影響する可能性があるため、慎重に確認しながら進めましょう。

③ 入会審査を受ける

申し込み情報の送信が完了すると、カード会社による入会審査が始まります。審査では、入力された情報や、信用情報機関に登録されている個人の信用情報(クレジットヒストリー)などを基に、「申込者に支払い能力があるか」が判断されます。

審査にかかる時間はカード会社によって異なり、最短数分で完了する場合もあれば、数日かかる場合もあります。審査の過程で、本人確認や勤務先への在籍確認のために、電話がかかってくることもあります。

④ カードを受け取る

無事に審査を通過すると、「カード発行手続き完了」のメールが届きます。その後、通常は1週間から2週間程度で、申し込み時に登録した住所にクレジットカードが郵送されます。

カードの受け取りは、「簡易書留」や、本人しか受け取れない「本人限定受取郵便」など、カード会社によって異なります。カードを受け取ったら、まずはカード裏面の署名欄に自筆でサインをしましょう。サインがないカードは、店舗で利用を断られたり、不正利用時の補償が受けられなかったりする可能性があるため、必ず最初に行うようにしてください。

クレジットカードの審査について

クレジットカードを申し込む際に、誰もが気になるのが「審査」です。ここでは、審査で見られる項目や、通過するためのポイントについて解説します。

クレジットカードの審査でみられる項目

カード会社は、申込者が「カード利用額をきちんと支払ってくれる人か」を判断するために、主に以下の2つの情報を総合的に評価します。

- 属性情報(アトリビュート):

申込者が申告した個人情報のことです。具体的には、年齢、職業、勤務先、勤続年数、年収、居住形態(持ち家か賃貸か)、居住年数などが含まれます。審査では、これらの情報から「安定的かつ継続的な収入があるか」が重視されます。勤続年数が長く、年収が高いほど、評価は高くなる傾向にあります。 - 信用情報(クレジットヒストリー):

これは、個人のローンやクレジットの利用履歴に関する客観的な記録で、信用情報機関(CIC、JICC、KSCなど)によって管理されています。過去のクレジットカードやローンの利用状況、支払いの延滞履歴、債務整理の有無などが登録されています。過去に延滞などの金融事故を起こしていると、審査に通過するのは非常に難しくなります。逆に、これまで延滞なくきちんと支払いを続けてきた実績は、良好なクレジットヒストリーとして評価されます。

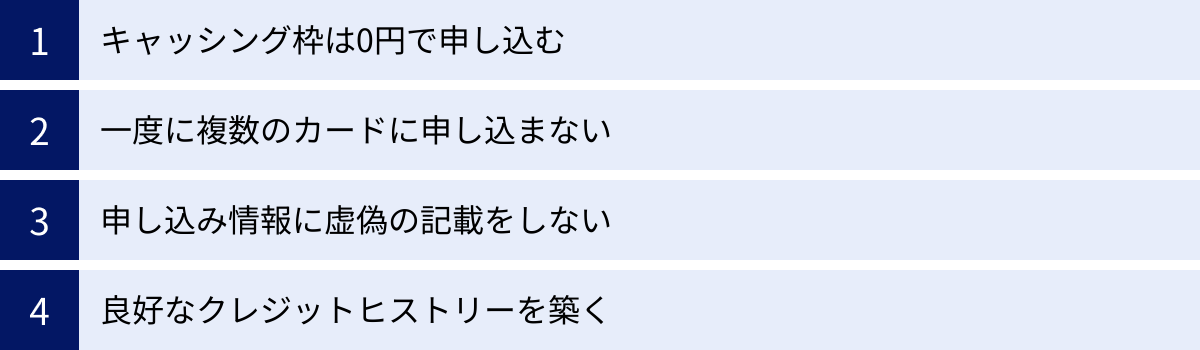

審査に通過するためのポイント

審査の通過率を少しでも上げるために、申し込み時に注意したいポイントがいくつかあります。

- キャッシング枠は0円で申し込む: キャッシング枠を希望すると、貸金業法に基づく審査が追加で必要になり、審査がより慎重になります。特に必要がなければ、キャッシング枠は0円で申し込むのが無難です。

- 一度に複数のカードに申し込まない: 短期間に複数のカードを申し込むと、「お金に困っているのではないか」と判断され、「申し込みブラック」として審査に通りにくくなることがあります。申し込みは、1ヶ月に1~2枚程度に留めましょう。

- 申し込み情報に虚偽の記載をしない: 審査に通りたいからといって、年収を多めに申告するなど、嘘の情報を記載するのは絶対にやめましょう。虚偽が発覚した場合、審査に落ちるだけでなく、詐欺罪に問われる可能性もあります。

- 良好なクレジットヒストリーを築く: 日頃から携帯電話の分割払いや他のローンなどを、遅れずに支払うことが重要です。これが良い信用情報につながります。

審査に落ちてしまう主な原因

残念ながら審査に落ちてしまった場合、考えられる主な原因は以下の通りです。カード会社は具体的な理由を教えてくれないため、自分で原因を推測し、対策を立てる必要があります。

- 過去の延滞や金融事故: 過去にクレジットカードやローンの支払いを長期間延滞したり、債務整理(自己破産など)をしたりした記録が信用情報に残っている場合。

- 収入の不安定さ: 申込基準を満たすだけの安定した収入がないと判断された場合。

- クレジットヒストリーが全くない(スーパーホワイト): 30代以上で一度もクレジットカードやローンを利用したことがないと、過去の信用が判断できず、かえって審査に通りにくくなることがあります。

- 在籍確認が取れなかった: 勤務先に在籍確認の電話があった際に、本人が在籍していることが確認できなかった場合。

- 申し込み内容の不備: 入力した情報に誤りや矛盾があった場合。

もし審査に落ちてしまった場合は、最低でも6ヶ月間は期間を空けてから、再度申し込むようにしましょう。

クレジットカードに関するよくある質問

最後に、クレジットカードに関して多くの人が抱く疑問について、Q&A形式でお答えします。

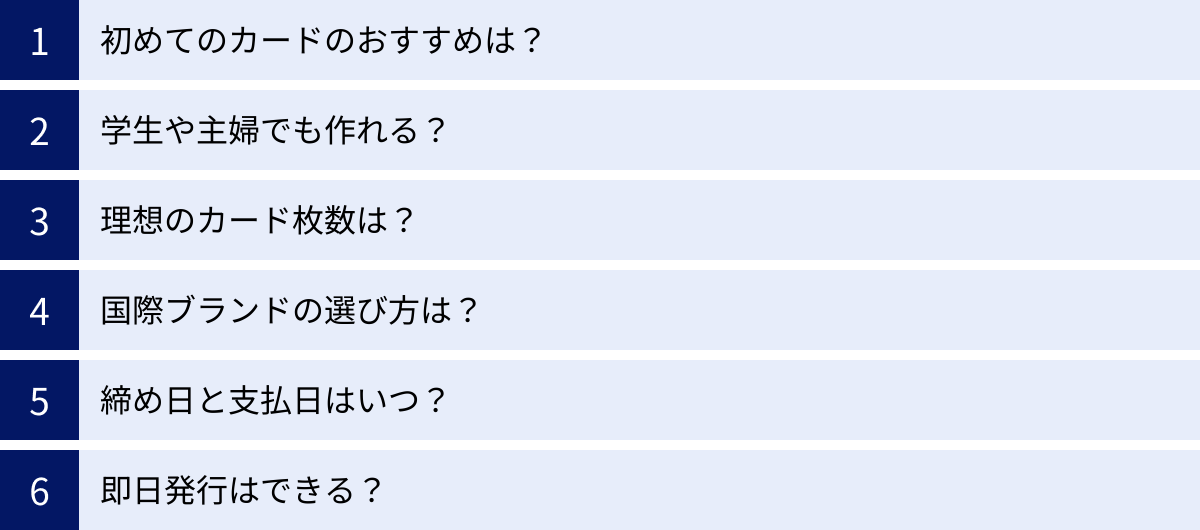

初めてのクレジットカードはどれがおすすめ?

年会費が永年無料で、ポイント還元率が1.0%程度あり、ポイントの使い道が分かりやすいカードがおすすめです。具体的には、総合ランキングでも上位に挙げた「楽天カード」や「JCBカード W」(39歳以下の場合)、「三井住友カード(NL)」などが挙げられます。これらは基本的な性能が高く、特定のシーンでさらにお得になるため、クレジットカードのメリットを実感しやすいでしょう。

学生や主婦でもクレジットカードは作れますか?

はい、作れます。多くのカード会社は、学生や主婦(主夫)向けの申し込みを受け付けています。

学生の場合、申し込み資格が「18歳以上(高校生を除く)」となっていれば申し込めます。アルバPイト収入がなくても、親権者の信用情報を基に審査されることが多く、比較的作りやすい傾向にあります。ただし、未成年者の場合は親権者の同意が必要です。

主婦(主夫)の場合、本人に収入がなくても、配偶者に安定した収入があれば、それを基に審査が行われます。申し込みフォームの職業欄で「専業主婦(主夫)」を選択し、世帯年収を正直に記入すれば問題ありません。

クレジットカードは何枚持つのが理想ですか?

一概に「何枚がベスト」という答えはありませんが、一般的にはライフスタイルに合わせて2〜3枚を使い分けるのがおすすめです。

- メインカード: 基本還元率が高く、どこで使ってもお得なカード(例:リクルートカード、楽天カード)。

- サブカード: 特定の店舗やサービスで圧倒的な強みを発揮するカード(例:三井住友カード(NL)をコンビニ用に、イオンカードをイオン用に)。

- 国際ブランドの補完: メインカードがVisaなら、サブカードはJCBにするなど、異なる国際ブランドを持つことで、利用できる店舗の幅が広がります。

持ちすぎると管理が煩雑になるため、まずは自分にとって最適な組み合わせを見つけることから始めましょう。

国際ブランドはどれを選べば良いですか?

迷ったら、世界シェアNo.1で国内外問わずほとんどの場所で使える「Visa」を選んでおけば間違いありません。Visaとほぼ同等の加盟店網を持つ「Mastercard®」も良い選択肢です。

国内での利用が中心で、日本独自のキャンペーンや優待を重視するなら「JCB」がおすすめです。海外旅行、特にハワイやグアムなどでも強みを発揮します。

「American Express®」や「Diners Club」は、ステータス性や旅行・グルメ関連の特典を重視する方向けのブランドです。

締め日と支払日はいつですか?

締め日と支払日は、カード会社やカードの種類によって異なります。

「締め日」とは、1ヶ月分のカード利用額を集計する最終日のことです。「支払日(引き落とし日)」とは、締め日で確定した金額が、指定した銀行口座から引き落とされる日のことです。

例えば、「月末締め・翌月27日払い」のカードの場合、5月1日~5月31日までの利用分が、6月27日に引き落とされます。自分のカードの締め日と支払日を正確に把握し、支払日までに口座の残高を確認しておくことが非常に重要です。

即日発行できるクレジットカードはありますか?

はい、あります。ただし、多くの場合、即日で受け取れるのは「仮カード」であり、本カードは後日郵送されるという形式です。仮カードは利用できる店舗や利用上限額が限られている場合があります。

即日発行に対応している代表的なカードには、「エポスカード」(マルイの店舗内カードセンターで受け取り)や、一部の「セゾンカード」(セゾンカウンターで受け取り)などがあります。急いでカードが必要になった場合は、これらのカードを検討してみるのが良いでしょう。