個人事業主として事業を運営する上で、資金管理や経費精算は避けて通れない重要な業務です。日々の取引が増えるにつれて、プライベートの支出と事業の経費が混在し、確定申告の時期に頭を悩ませる方も少なくありません。このような課題を解決し、事業運営をよりスムーズにする強力なツールが「ビジネスカード」です。

ビジネスカードは、単なる決済手段にとどまらず、経費管理の効率化、資金繰りの改善、そして事業の成長を後押しする多彩なサービスを提供します。しかし、「個人用のクレジットカードと何が違うの?」「年会費がかかるのは負担」「審査が厳しいのでは?」といった疑問や不安から、導入をためらっている方もいるかもしれません。

この記事では、個人事業主がビジネスカードを持つべき理由から、そのメリット・デメリット、そして自身の事業に最適な一枚を見つけるための選び方のポイントまで、網羅的に解説します。さらに、2024年最新情報に基づき、多様なニーズに応えるおすすめのビジネスカード15選を厳選してご紹介します。

本記事を最後まで読めば、ビジネスカードに関するあらゆる疑問が解消され、あなたの事業を加速させる最適なパートナーを見つけることができるでしょう。

目次

ビジネスカードとは?個人用カードとの違い

事業を始めたばかりの個人事業主の方にとって、「ビジネスカード」はまだ馴染みの薄い言葉かもしれません。まずは、ビジネスカードがどのようなもので、日頃使っている個人用クレジットカードと何が違うのか、基本的な部分から理解を深めていきましょう。この違いを把握することが、最適なカード選びの第一歩となります。

ビジネスカードの基本的な役割

ビジネスカードとは、その名の通り、法人や個人事業主が事業活動における経費の支払い(決済)を目的として利用するクレジットカードです。正式には「法人カード」や「ビジネス向けクレジットカード」などと呼ばれます。

その最も基本的な役割は、事業経費の決済をプライベートの支出と明確に分けることにあります。例えば、事務所の家賃、水道光熱費、通信費、事務用品の購入、広告宣伝費、取引先との会食費、出張時の交通費や宿泊費など、事業運営に関わるあらゆる支払いをビジネスカードに一本化します。

これにより、毎月の利用明細書がそのまま経費の記録となり、経理処理の手間を大幅に削減できます。特に、クラウド会計ソフトと連携できるカードを選べば、利用明細データが自動で取り込まれ、勘定科目の仕訳まで半自動化できるため、確定申告の準備が格段に楽になります。

また、支払いをカードの引き落とし日まで先延ばしにできるため、手元資金に余裕が生まれ、キャッシュフローの改善に貢献するという重要な役割も担っています。急な仕入れや設備投資が必要になった際にも、ビジネスカードがあれば柔軟に対応できます。

さらに、ビジネスカードには個人用カードにはない、ビジネスシーンで役立つ独自の付帯サービスが数多く用意されています。これらのサービスをうまく活用することで、経費削減や業務効率化を実現し、事業の成長を後押ししてくれる、まさに事業主の頼れるパートナーと言えるでしょう。

個人用クレジットカードとの主な違い

ビジネスカードと個人用カードは、一見すると同じクレジットカードに見えますが、その目的や機能には明確な違いがあります。ここでは、両者の主な違いを4つの観点から詳しく解説します。

| 比較項目 | ビジネスカード | 個人用クレジットカード |

|---|---|---|

| 名義 | 屋号+個人名、または個人名 | 個人名のみ |

| 利用限度額 | 事業規模に応じて比較的高額 | 個人の年収や信用情報に基づく |

| 付帯サービス | ビジネス向け(会計ソフト連携、福利厚生など) | プライベート向け(ショッピング、エンタメなど) |

| 経費管理 | 利用明細が経費帳簿になり、管理が容易 | プライベート支出と混在し、仕訳が煩雑 |

| 審査対象 | 事業の状況+代表者個人の信用情報 | 個人の属性や信用情報 |

名義の違い

最も分かりやすい違いは、カード券面に記載される名義です。

- 個人用クレジットカード: カードの名義は必ず「個人名」のみです。

- ビジネスカード: 個人事業主向けの場合、「屋号+個人名」または「個人名」のみで発行できます。屋号を設定している場合、屋号付きの名義にすることで、対外的に事業用のカードであることが明確になり、取引先からの信頼性向上にもつながります。法人向けカードの場合は「法人名+代表者名」となります。

この名義の違いは、引き落とし口座にも関連します。個人用カードは個人の銀行口座から引き落とされますが、ビジネスカードでは屋号付きの事業用口座を引き落とし先に指定できるものが多く、公私の区別をより徹底できます。

利用限度額の違い

クレジットカードの利用限度額は、カード会社が設定する「この金額までなら立て替えて支払います」という上限額のことです。

- 個人用クレジットカード: 利用限度額は、申込者個人の年収や勤務先、信用情報(クレジットヒストリー、通称クレヒス)などを基に決定されます。一般的に、個人の支払い能力を超える高額な設定にはなりにくい傾向があります。

- ビジネスカード: 利用限度額は、代表者個人の信用情報に加えて、事業の業績や継続年数といった事業内容も加味して設定されます。そのため、事業が順調であれば、個人用カードよりもはるかに高い利用限度額を得られる可能性があります。高額な広告費の支払いや、まとまった機材の購入など、事業ならではの大きな支出にも対応しやすいのが特徴です。中には、一律の限度額を設けず、利用状況に応じて柔軟に対応するカードも存在します。

付帯サービスの違い

付帯サービスは、両者の利用目的の違いが最も顕著に表れる部分です。

- 個人用クレジットカード: 利用者のプライベートを豊かにするためのサービスが中心です。例えば、特定の店舗での割引、ポイントアップ、映画チケットの優待、海外旅行傷害保険(観光目的)などが挙げられます。

- ビジネスカード: 事業活動をサポートし、コスト削減や業務効率化に貢献するサービスが充実しています。具体的には、以下のようなサービスがあります。

- 経費管理・会計の効率化: クラウド会計ソフトとのデータ連携、利用明細のCSVダウンロード機能

- 出張サポート: 空港ラウンジの無料利用、手荷物宅配サービス、国内外の旅行傷害保険(出張目的)

- 福利厚生サービス: 提携する福利厚生サービスを優待価格で利用でき、従業員満足度の向上に貢献

- ビジネス優待: 事務用品、宅配便、貸し会議室、レンタカーなどを割引価格で利用可能

- コンシェルジュサービス: 会食の予約や出張の手配などを代行してくれる秘書のようなサービス(主にプラチナカード以上)

これらのサービスを有効活用することで、年会費以上の価値を生み出すことも可能です。

経費管理のしやすさの違い

個人事業主にとって、経費管理は確定申告に直結する重要な業務です。この点において、ビジネスカードは絶大な効果を発揮します。

- 個人用クレジットカード: 事業経費の支払いに利用すること自体は可能ですが、食費や趣味の買い物といったプライベートな支出と混在してしまいます。その結果、確定申告の際に、利用明細を一枚一枚確認し、どれが経費でどれが私的利用かを仕分けるという非常に煩雑な作業が発生します。この作業は時間がかかるだけでなく、計上漏れや誤計上の原因にもなりかねません。

- ビジネスカード: 事業に関する支払いをすべてビジネスカードに集約することで、公私の支出が完全に分離されます。これにより、毎月の利用明細書が事業経費のリストとして機能し、経費管理が一目瞭然になります。会計ソフトと連携すれば、このデータが自動で帳簿に反映されるため、手入力の手間やミスが劇的に減り、確定申告の準備にかかる時間を大幅に短縮できます。

このように、ビジネスカードは単に決済ができるだけでなく、事業運営の根幹を支える管理ツールとしての側面が強いのが特徴です。次の章では、これらの違いから生まれる具体的なメリットをさらに詳しく見ていきましょう。

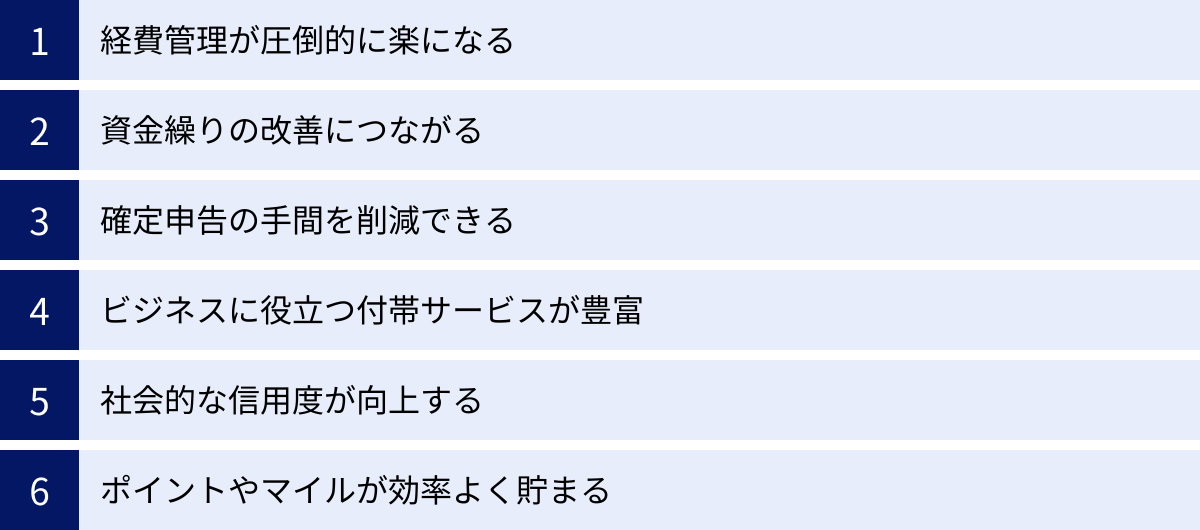

個人事業主がビジネスカードを持つ6つのメリット

ビジネスカードと個人用カードの違いを理解したところで、次に個人事業主がビジネスカードを導入することで得られる具体的なメリットを6つの視点から深掘りしていきます。これらのメリットは、日々の業務効率化から資金繰りの安定、さらには事業の信頼性向上まで多岐にわたります。

① 経費管理が圧倒的に楽になる

個人事業主がビジネスカードを導入する最大のメリットは、経費管理の劇的な効率化です。これまで多くの事業主を悩ませてきた「公私混同」の問題を根本から解決します。

個人用カードで経費を支払っている場合、月末になると利用明細の中から事業経費だけを拾い出し、エクセルや会計ソフトに手入力するという作業が発生します。例えば、「Aスーパー 3,000円」という明細があった場合、これが事業用の備品なのか、自宅の食料品なのかを思い出しながら仕分ける必要があります。この作業は非常に手間がかかり、ミスも起こりやすくなります。

しかし、ビジネスカードを導入し、「事業の支払いはすべてこのカードで」というルールを徹底すれば、状況は一変します。ビジネスカードの利用明細は、そのまま事業経費のリストとなります。どの支払いが経費であるかを迷う必要がなくなり、経費の計上漏れを防ぐことができます。

さらに、多くのビジネスカードはクラウド会計ソフト(freee会計、マネーフォワード クラウド確定申告など)との連携機能を備えています。この連携を設定しておけば、カードの利用データが自動的に会計ソフトに取り込まれ、AIが勘定科目を推測して仕訳候補を提示してくれます。利用者はその内容を確認・承認するだけで帳簿付けが完了するため、経理作業にかかる時間を大幅に削減できます。これにより生まれた時間を、本来注力すべき事業活動に充てることができます。

② 資金繰りの改善につながる

事業運営において、キャッシュフロー(現金の流れ)の管理は生命線です。ビジネスカードは、この資金繰りを安定させ、改善する上で非常に有効なツールとなります。

通常、現金や銀行振込で支払いを行う場合、取引が発生した時点ですぐに資金が手元から出ていきます。しかし、ビジネスカードで決済すれば、実際の支払いはカードの引き落とし日(通常は利用日から1〜2ヶ月後)まで先延ばしにできます。

例えば、4月10日に50万円分の仕入れをビジネスカードで行ったとします。カードの締め日が月末、支払日が翌月27日であれば、実際に口座から50万円が引き落とされるのは5月27日です。この約1ヶ月半の間、手元に50万円の現金を保持できることになります。この期間に売上金が入金されれば、その資金を引き当てて支払うことができ、資金ショートのリスクを軽減できます。

このように、支払いを遅らせることで生まれる時間的な余裕は、精神的な安定にもつながります。また、急な機材の故障や追加の広告出稿など、予測していなかった出費が発生した場合でも、手元に現金がなくてもビジネスカードの利用限度額の範囲内であれば迅速に対応できます。分割払いやリボ払いを利用すれば、高額な支払いを平準化することも可能です(ただし、手数料には注意が必要です)。

③ 確定申告の手間を削減できる

毎年、多くの個人事業主を悩ませるのが確定申告です。特に、青色申告で65万円(または55万円)の特別控除を受けるためには、正規の簿記の原則に従った帳簿作成が必須となります。この煩雑な確定申告の準備作業も、ビジネスカードを活用することで大幅に簡略化できます。

メリット①で述べた経費管理の効率化は、そのまま確定申告の手間削減に直結します。事業経費の支払いをビジネスカードに一本化し、会計ソフトと連携させておけば、日々の取引データが自動で帳簿に記録されていきます。その結果、確定申告の時期になってから一年分の領収書をかき集めて入力する、といった作業が不要になります。

また、ビジネスカードの利用明細は、税務上の証憑(しょうひょう)としても認められる場合があります。通常、経費として計上するためには領収書やレシートの保存が必要ですが、公共料金やWebサービス利用料など、領収書が発行されない取引も少なくありません。このような場合でも、カードの利用明細が支払いの事実を証明する客観的な記録となります。

これにより、領収書の管理負担が軽減されるだけでなく、万が一税務調査が入った際にも、整理された経費データとしてスムーズに提示できます。経理の透明性が高まることで、税務調査への対応も有利に進めやすくなるのです。

④ ビジネスに役立つ付帯サービスが豊富

ビジネスカードの魅力は、決済機能や経費管理の効率化だけではありません。事業の成長をサポートする多種多様な付帯サービスが用意されている点も大きなメリットです。

これらのサービスは、個人用カードにはない、ビジネスシーンに特化したものが多く、うまく活用すれば年会費以上の価値を得ることも十分に可能です。代表的な付帯サービスには以下のようなものがあります。

- 出張関連サービス: 国内外の空港ラウンジ無料利用、手厚い海外旅行傷害保険(自動付帯/利用付帯)、手荷物無料宅配サービス、海外での日本語サポートデスクなど。出張が多い事業主にとっては、移動の負担を軽減し、コスト削減にもつながります。

- 経費削減に役立つ優待: 事務用品、宅配便、レンタカー、貸し会議室、サーバー利用料などを割引価格で利用できるサービス。日々のコストを細かく削減できます。

- 福利厚生サービス: 従業員を雇用している場合、提携する福利厚生サービスを優待価格で導入できます。これにより、従業員の満足度を高め、人材の定着にも貢献します。

- コンシェルジュサービス: (主にプラチナ以上のカード)会食や接待のレストラン予約、出張時の航空券・ホテルの手配、贈答品の手配などを24時間365日体制で代行してくれます。多忙な事業主の秘書代わりとして活用できます。

- 各種保険: サイバー攻撃による損害を補償する「サイバー保険」や、購入した商品が破損・盗難に遭った際の「ショッピング保険」など、事業上のリスクに備える保険が付帯しているカードもあります。

自分の事業内容や働き方に合った付帯サービスを提供しているカードを選ぶことで、ビジネスをより有利に進めることができます。

⑤ 社会的な信用度が向上する

意外に思われるかもしれませんが、ビジネスカードを所有していることは、社会的な信用の証にもなります。

ビジネスカードの発行には、個人用カードよりも厳しい審査が行われるのが一般的です。審査では、代表者個人の信用情報に加え、事業の実態や継続性、収益性などが問われます。つまり、ビジネスカードを保有しているということは、カード会社から「事業主として一定の信用力がある」と認められたことを意味します。

例えば、取引先との会食の場で、屋号が入ったビジネスカードでスマートに決済する姿は、相手にしっかりとした事業運営を行っているという印象を与えます。これは、個人用カードで支払う場合とは大きく異なる点です。

また、金融機関から融資を受ける際の審査などにおいても、ビジネスカードの利用履歴がプラスに評価される可能性もゼロではありません。カードの利用実績は、事業における資金の流れを客観的に示すデータの一つとなり、安定した事業運営を行っていることの間接的な証明になり得るからです。

このように、ビジネスカードは実務的なメリットだけでなく、事業主としての信頼性を内外に示すツールとしての役割も果たしてくれるのです。

⑥ ポイントやマイルが効率よく貯まる

個人用カードと同様に、多くのビジネスカードでも利用額に応じてポイントやマイルが貯まります。事業経費は、プライベートの支出に比べて決済額が大きくなる傾向があるため、ポイントやマイルが非常に効率よく貯まるというメリットがあります。

例えば、広告費やサーバー代、仕入れ代金など、毎月数十万円、あるいはそれ以上の経費をビジネスカードで支払うと、年間で獲得できるポイントは膨大なものになります。

貯まったポイントの使い道も多岐にわたります。

- 経費削減: ポイントをカードの支払いに充当したり、オフィス用品や備品と交換したりすることで、直接的な経費削減につなげられます。

- 出張コストの削減: 貯まったマイルを特典航空券に交換すれば、出張時の交通費を大幅に削減できます。

- 自己投資・福利厚生: ポイントを商品券や各種ギフト券に交換し、事業関連書籍の購入や従業員へのインセンティブとして活用することもできます。

高額な納税(法人税、消費税、所得税など)をカードで支払える場合、一度に大量のポイントを獲得することも可能です(ただし、カード会社や自治体によってはポイント付与の対象外であったり、決済手数料がかかったりする場合があるため、事前の確認が必要です)。

このように、経費の支払いをビジネスカードに集約するだけで、副次的に大きなリターンを得られる可能性がある点は、見逃せない大きなメリットです。

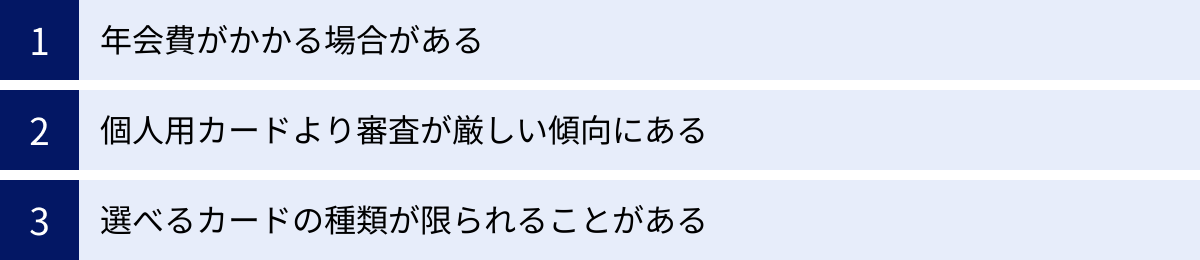

個人事業主がビジネスカードを持つデメリット

多くのメリットがある一方で、ビジネスカードにはいくつかのデメリットや注意点も存在します。これらを事前に理解し、対策を考えることで、より賢くビジネスカードを活用できます。ここでは、主な3つのデメリットについて解説します。

年会費がかかる場合がある

ビジネスカードのデメリットとして、まず挙げられるのが年会費の存在です。個人用カードでは年会費無料のものが主流ですが、ビジネスカードの場合、年会費が有料のカードが多くなっています。

年会費は、無料のものから、数千円程度の一般カード、1万円〜3万円程度のゴールドカード、5万円以上するプラチナカードやブラックカードまで、カードのグレードによって大きく異なります。

特に事業を始めたばかりの時期は、少しでもコストを抑えたいと考えるのが自然であり、年会費が負担に感じられるかもしれません。「わざわざ年会費を払ってまで持つ必要があるのか?」と躊躇する方も多いでしょう。

【考え方と対策】

このデメリットを考える上で重要なのは、「年会費=コスト」と捉えるだけでなく、「年会費=投資」という視点を持つことです。年会費が高いカードほど、利用限度額が高く設定されていたり、ポイント還元率が優遇されていたり、付帯サービスが充実していたりする傾向があります。

例えば、年会費2万円のゴールドカードでも、付帯する旅行傷害保険や空港ラウンジサービス、ビジネス優待などを活用すれば、年会費以上の価値を得られる可能性があります。また、貯まったポイントで経費を削減できれば、実質的な負担はさらに軽くなります。

まずは、年会費無料のビジネスカードから始めてみるのも一つの手です。近年は、年会費永年無料でありながら、基本的なビジネスサポート機能を備えたカードも増えています。事業が軌道に乗り、より手厚いサービスが必要になったタイミングで、年会費のかかる上位カードへ切り替えることを検討するのも良いでしょう。

また、ビジネスカードの年会費は、経費(支払手数料などの勘定科目)として計上できるため、その分、課税所得を圧縮できることも覚えておきましょう。

個人用カードより審査が厳しい傾向にある

二つ目のデメリットは、審査のハードルが個人用カードに比べて高い傾向にあることです。

個人用カードの審査は、主に申込者個人の属性(年収、勤務先、勤続年数など)と信用情報(クレヒス)に基づいて行われます。一方、ビジネスカードの審査では、それに加えて事業の安定性や将来性も評価の対象となります。

カード会社としては、事業経費の決済という高額利用が見込まれる分、貸し倒れのリスクを慎重に判断する必要があるため、審査基準が厳しくなるのは当然と言えます。

具体的には、以下のような点が審査に影響します。

- 事業の継続年数: 開業して間もない場合、事業の安定性が判断しにくいため、審査で不利になることがあります。一般的には、2〜3年以上の事業実績があると有利とされています。

- 事業の収益性: 安定した収益があるかどうかが問われます。申込時に確定申告書の提出を求められることもあり、赤字決算が続いていると審査に通りにくくなる可能性があります。

- 代表者個人の信用情報: 個人事業主の場合、事業と個人は一体と見なされるため、代表者個人のクレヒスが非常に重要です。過去に個人用カードやローンで延滞などの金融事故があると、審査通過は極めて困難になります。

【考え方と対策】

審査が厳しいといっても、すべてのビジネスカードが同じ基準ではありません。近年では、スタートアップや開業直後の個人事業主をターゲットにした、審査のハードルが比較的低いとされるカードも登場しています。

これらのカードは、事業実績よりも代表者個人の信用情報を重視する傾向があり、「決算書不要」「登記簿謄本不要」で申し込めるものが多くなっています。開業届の控えがあれば申し込めるカードもあるため、事業を始めたばかりの方は、こうしたカードを狙うのがおすすめです。

また、審査に通りやすくするためには、申し込み時にキャッシング枠を「0円」に設定する、固定電話の番号を記載する(社会的信用につながるため)、複数のカードに同時に申し込まない(「申し込みブラック」を避けるため)といった工夫も有効です。審査のポイントについては、後の章でさらに詳しく解説します。

選べるカードの種類が限られることがある

三つ目のデメリットとして、個人用カードに比べて、選べるカードの種類が少ない点が挙げられます。

個人用クレジットカードの市場は非常に大きく、カード会社各社が多種多様な特徴を持つカードを発行しており、その選択肢は無数にあります。ポイント特化型、マイル特化型、特定店舗での割引強化型、デザイン性の高いカードなど、自分のライフスタイルに合わせて自由に選ぶことができます。

一方、ビジネスカードは市場規模が比較的小さいため、発行されているカードの種類は限られます。そのため、自分の理想とする条件(年会費、還元率、付帯サービスなど)をすべて満たす完璧な一枚を見つけるのは難しいかもしれません。

例えば、「年会費無料で、マイル還元率が非常に高く、コンシェルジュサービスも付いている」といった、都合の良いカードは存在しないのが現実です。どこかの条件を優先すれば、どこかの条件を妥協する必要が出てきます。

【考え方と対策】

選択肢が限られているからこそ、「自分にとって何が最も重要か」という優先順位を明確にすることが重要になります。

- とにかくコストを抑えたいのか? → 年会費無料のカード

- 出張が多くマイルを貯めたいのか? → マイル還元率の高いカード

- 経費決済額が大きいのでポイント還元を重視したいのか? → 高還元率のカード

- 取引先への見栄えやステータスを重視したいのか? → ゴールドやプラチナカード

- 会計ソフトとの連携を最優先したいのか? → 特定の会計ソフトと連携が強いカード

このように、自分の事業のフェーズや業種、働き方に合わせて、カードに求める条件に優先順位をつけることで、限られた選択肢の中からでも最適な一枚を見つけることができます。

また、1枚のカードで全てのニーズを満たそうとせず、用途に応じて複数のカードを使い分けるというのも賢い方法です。例えば、日常の経費決済用には年会費無料で還元率の高いカードを使い、出張や接待の時にはステータスと付帯サービスが充実したゴールドカードを使う、といった組み合わせが考えられます。

これらのデメリットを正しく理解し、自分の状況に合わせた対策を講じることで、ビジネスカードは個人事業主にとって強力な武器となります。

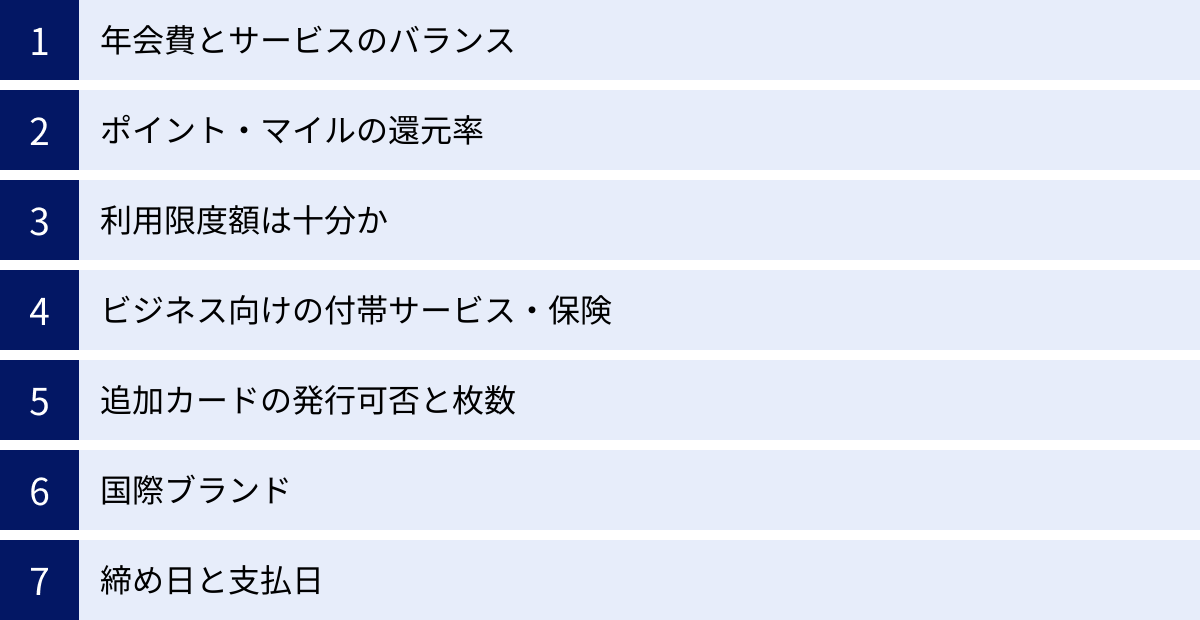

【失敗しない】個人事業主向けビジネスカードの選び方7つのポイント

ビジネスカードのメリット・デメリットを理解した上で、いよいよ自分に合った一枚を選ぶステップに進みます。数あるカードの中から最適なものを選ぶためには、いくつかの重要なチェックポイントがあります。ここでは、失敗しないための7つの選び方のポイントを具体的に解説します。

① 年会費とサービスのバランス

ビジネスカード選びで最も基本的なポイントは、年会費と、それに見合う価値(サービスや特典)があるかどうかのバランスを見極めることです。

- 年会費無料のカード: 最大の魅力はコストがかからない点です。開業直後でまだ事業収益が安定していない方や、とにかく経費管理だけを効率化したいという方におすすめです。ただし、付帯サービスは基本的なものに限られることが多く、利用限度額も低めに設定される傾向があります。

- 一般カード(年会費:数千円程度): 年会費無料カードに比べて、ショッピング保険や旅行傷害保険の内容が少し手厚くなるなど、基本的なサービスが拡充されます。コストとサービスのバランスが良く、初めて年会費有料のカードを持つ方にも適しています。

- ゴールドカード(年会費:1万円〜3万円程度): 空港ラウンジの無料利用、手厚い保険、ビジネス優待など、付帯サービスが格段に充実します。利用限度額も高く設定されるため、経費決済額が多い方や、出張・接待の機会が多い方におすすめです。年会費は経費計上できるため、その価値を享受できるなら十分元が取れます。

- プラチナ・ブラックカード(年会費:5万円以上): コンシェルジュサービスやプライオリティ・パスの付帯、有名レストランでの優待など、最高クラスのサービスが受けられます。事業の成功を象徴するステータス性も高く、経営者としての信頼性を高めたい方に適しています。

重要なのは、自分の事業規模や利用シーンを具体的に想像し、「その年会費を支払ってでも、受けられるサービスにメリットを感じるか?」を自問することです。使わないサービスのために高い年会費を払うのは本末転倒です。

② ポイント・マイルの還元率

事業経費は高額になることが多いため、ポイントやマイルの還元率は非常に重要な選択基準です。わずか0.5%の還元率の違いでも、年間の決済額が大きければ、得られるリターンに大きな差が生まれます。

- 基本還元率: まずは、通常利用時のポイント還元率(通常は0.5%〜1.0%程度)を確認しましょう。1.0%を超えていれば高還元率と言えます。

- 特定の条件下での還元率アップ: 特定の加盟店(Amazon、Yahoo!ショッピングなど)や、サービスの利用(ETCカード、公共料金の支払いなど)で還元率がアップするカードもあります。自分の経費利用の内訳を分析し、よく使うサービスで還元率が高くなるカードを選ぶと効率的です。

- ポイントの使い道: 還元率の高さだけでなく、貯まったポイントの使いやすさも重要です。カード代金の支払いに充当できるか、提携先のポイント(Tポイント、楽天ポイントなど)やマイルに交換できるか、商品券やギフト券に交換できるかなど、自分にとって魅力的な交換先があるかを確認しましょう。特に、マイルへの交換レートはカードによって大きく異なるため、マイルを貯めたい方は重点的にチェックが必要です。

年間でどれくらいの経費をカード決済する見込みかを試算し、各カードの還元率を当てはめてシミュレーションしてみることをお勧めします。

③ 利用限度額は十分か

事業の支払いをビジネスカードに集約する上で、利用限度額が事業規模に見合っているかは死活問題です。せっかくカードを作っても、広告費や仕入れ代金の支払いで限度額に達してしまい、肝心な時に使えないという事態は避けなければなりません。

利用限度額は、申込者の事業状況や信用力によって個別に設定されるため、公式サイトに記載されている「最大〇〇〇万円」という額が必ずしも適用されるわけではありません。しかし、カードのランク(一般、ゴールド、プラチナ)によって、設定される限度額のレンジはある程度決まっています。

- 一般カード: 数十万円〜100万円程度が目安。

- ゴールドカード: 100万円〜300万円程度が目安。

- プラチナカード以上: 300万円以上、中には限度額に一律の上限を設けないカードも。

自分の月間の経費支払額を予測し、それに余裕を持たせた限度額が見込めるカードを選びましょう。特に、法人向けの決済サービスと連携した新しいタイプのカード(UPSIDERカードなど)は、非常に高い利用限度額を特徴としている場合があります。高額な決済が頻繁に発生する事業の場合は、こうしたカードも選択肢に入れると良いでしょう。また、将来的に限度額の増額申請が可能かどうかも確認しておくと安心です。

④ ビジネス向けの付帯サービス・保険

年会費とサービスのバランスとも関連しますが、自分のビジネススタイルに合った付帯サービスが付いているかを吟味することも大切です。

- 出張が多い方: 空港ラウンジの利用可否(同伴者も無料か)、プライオリティ・パスの有無、海外・国内旅行傷害保険の補償額と適用条件(自動付帯か利用付帯か)などをチェックしましょう。

- Web広告やサーバー代の支払いが多い方: 特定のWebサービス利用で還元率がアップするカード(セゾンコバルト・ビジネス・アメックスなど)が有利です。

- 接待や会食が多い方: 有名レストランでの優待(1名分無料など)や、コンシェルジュサービスが付帯したカードが役立ちます。

- 万が一のリスクに備えたい方: 購入した備品や商品が破損・盗難に遭った際の「ショッピング保険」、サイバー攻撃に備える「サイバー保険」、事業に起因する賠償責任を補償する保険などが付帯していると安心です。

すべてのサービスを使いこなす必要はありません。自分にとって「これは絶対に使う」「あると助かる」というサービスが何かを明確にし、それを満たすカードを探しましょう。

⑤ 追加カードの発行可否と枚数

個人事業主でも、業務を委託しているパートナーや従業員、家族に経費決済用のカードを持たせたい場合があります。その際に重要になるのが、追加カード(子カード)の発行に対応しているかです。

- 発行可能枚数: カードによって、発行できる追加カードの枚数には上限があります(数枚〜数十枚、無制限など)。

- 年会費: 追加カードの年会費が無料の場合と、有料の場合があります。1枚あたり数千円の年会費がかかることもあるため、必要な枚数と合わせて総コストを確認しましょう。

- 利用限度額の設定: 追加カードごとに利用限度額を設定できるか、すべてのカードで利用枠を共有するのか、といった仕様も確認が必要です。従業員ごとに権限を設定できると、経費の使い過ぎを防ぎ、ガバナンスを強化できます。

追加カードで決済された経費も、すべて本会員の利用明細にまとめられ、事業用口座から一括で引き落とされるため、経費管理が非常にシンプルになります。従業員の立て替え払いや仮払いの手間がなくなり、経理業務の負担を大幅に軽減できます。

⑥ 国際ブランド(Visa, Mastercard, JCBなど)

国際ブランドとは、世界中の加盟店でクレジットカード決済ができるシステムを提供している会社のことです。代表的なブランドにはVisa、Mastercard、JCB、American Express、Diners Clubがあります。

- Visa/Mastercard: 世界トップクラスの加盟店網を誇り、国内外問わず、ほとんどの場所で利用できます。特にこだわりがなければ、このどちらかを選んでおけばまず困ることはありません。汎用性を最も重視するならVisaかMastercardがおすすめです。

- JCB: 日本発の唯一の国際ブランドで、国内の加盟店数が多いのが特徴です。日本国内での利用が中心で、国内向けのサービスやキャンペーンが充実している点を重視するならJCBが適しています。ハワイやグアムなど、日本人観光客が多い海外でも比較的使いやすいです。

- American Express/Diners Club: 加盟店数はVisa/Mastercardに劣るものの、ステータス性が高く、旅行・エンターテイメント系の付帯サービスが非常に充実しています。T&E(トラベル&エンターテイメント)領域に強みを持ち、質の高いサービスを求める経営者に人気があります。

すでに個人用カードを持っている場合は、それとは異なる国際ブランドのビジネスカードを選ぶことで、利用できる店舗の幅が広がり、システム障害など万が一の際のリスク分散にもなります。

⑦ 締め日と支払日

最後に、意外と見落としがちですが重要なのが、カードの締め日と支払日です。これは、キャッシュフロー管理に直接影響します。

締め日とは「カード利用額を集計する最終日」のことで、支払日とは「締め日で確定した利用額が銀行口座から引き落とされる日」のことです。このサイクルが、自社の売上金の入金サイクルと合っているかを確認しましょう。

例えば、売上金の入金が毎月25日にある事業主の場合、支払日が27日や翌月10日に設定されているカードを選ぶと、入金された資金をすぐにカードの支払いに充てることができ、資金繰りがスムーズになります。逆に入金の直前に支払日が来てしまうと、資金ショートのリスクが高まります。

多くのカード会社では、複数の支払日パターン(例:15日締め/翌月10日払い、月末締め/翌月27日払いなど)を用意しており、自分の都合の良いサイクルを選択できる場合があります。自社のキャッシュフローに最も合ったサイクルを選べるカードを選択することをお勧めします。

これらの7つのポイントを総合的に比較検討することで、あなたの事業にとって最適な一枚がきっと見つかるはずです。

【2024年最新】個人事業主におすすめのビジネスカード15選

ここからは、前述の選び方のポイントを踏まえ、個人事業主におすすめのビジネスカードを15枚、厳選してご紹介します。年会費無料の手軽なカードから、ステータス性の高いプラチナカード、新しいタイプの法人カードまで、多様なニーズに応えるラインナップです。各カードの特徴を比較し、あなたの事業にぴったりの一枚を見つけてください。

(以下の情報は2024年5月時点のものです。最新の情報は各カードの公式サイトでご確認ください。)

① 三井住友カード ビジネスオーナーズ

| 項目 | 内容 |

|---|---|

| 年会費 | 永年無料 |

| 国際ブランド | Visa, Mastercard |

| ポイント還元率 | 0.5%〜1.5% |

| 主な特徴 | 登記簿謄本・決算書不要で申し込み可能。特定のカードとの2枚持ちで最大1.5%還元。ナンバーレスデザインでセキュリティも安心。 |

| 参照元 | 三井住友カード株式会社 公式サイト |

開業直後の個人事業主に最もおすすめしたい一枚です。最大の魅力は、年会費が永年無料であるにもかかわらず、ビジネスカードとしての基本機能をしっかり備えている点。申し込み時に登記簿謄本や決算書が不要で、代表者個人の本人確認書類のみで申し込めるため、設立間もない法人や開業直後の個人事業主でも審査に通りやすいとされています。

特筆すべきはポイント還元プログラムで、三井住友カード(NL)など対象の個人カードと2枚持ちし、特定の加盟店で利用するとポイント還元率が最大1.5%にアップします。経費もプライベートの支払いもお得にしたい方には最適です。

② JCB CARD Biz

| 項目 | 内容 |

|---|---|

| 年会費 | 永年無料 |

| 国際ブランド | JCB |

| ポイント還元率 | 0.5%〜5.0%以上(JCBオリジナルシリーズパートナー利用時) |

| 主な特徴 | 年会費無料のJCBプロパーカード。サイバーリスク総合支援サービスが無料付帯。クラウド会計ソフトへのデータ連携もスムーズ。 |

| 参照元 | 株式会社ジェーシービー 公式サイト |

日本発の国際ブランドJCBが発行する、年会費無料のビジネスカードです。こちらも登記簿謄本・決算書不要で申し込み可能。シンプルな機能とコストパフォーマンスの高さが魅力です。特に、Amazonやセブン-イレブンなどのJCBオリジナルシリーズパートナー店で利用するとポイント還元率がアップするのが特徴。また、情報漏洩やネット炎上などに備える「サイバーリスク総合支援サービス」が無料で付帯しており、Web関連のビジネスを行う個人事業主にとって心強い一枚と言えるでしょう。

③ セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カード

| 項目 | 内容 |

|---|---|

| 年会費 | 22,000円(税込) ※年間200万円以上の利用で次年度11,000円(税込) |

| 国際ブランド | American Express |

| ポイント還元率 | 0.5%〜1.0%(JALマイル還元率 最大1.125%) |

| 主な特徴 | 高いJALマイル還元率と充実したプラチナ特典が魅力。コンシェルジュサービス、プライオリティ・パス(プレステージ会員)が利用可能。 |

| 参照元 | 株式会社クレディセゾン 公式サイト |

コストパフォーマンスに優れたプラチナカードとして絶大な人気を誇ります。年会費は22,000円(税込)ですが、世界中の空港ラウンジが使える「プライオリティ・パス(プレステージ会員/通常年会費469米ドル)」に無料で登録できるだけで、十分に元が取れると考える方も多いでしょう。また、SAISON MILE CLUBに登録すれば、ショッピング利用で自動的にJALのマイルが貯まり、その還元率は最大1.125%と非常に高い水準です。出張が多く、ステータスと実利を両立させたい個人事業主におすすめです。

④ アメリカン・エキスプレス・ビジネス・ゴールド・カード

| 項目 | 内容 |

|---|---|

| 年会費 | 36,300円(税込) |

| 国際ブランド | American Express |

| ポイント還元率 | 0.33%〜1.0%(メンバーシップ・リワード・プラス登録時) |

| 主な特徴 | 圧倒的なステータスと手厚いビジネスサポート。接待に使えるレストラン優待、大規模な会議にも対応できるミーティング・スペースの提供など。 |

| 参照元 | アメリカン・エキスプレス・インターナショナル, Inc. 公式サイト |

「ビジネスカードの代名詞」ともいえる、高いステータスを誇る一枚。年会費は高めですが、それに見合うだけの質の高いサービスが提供されます。国内外200以上のレストランでコース料理が1名分無料になる「ビジネス・ダイニング・コレクション by グルメクーポン」や、全国のワークスペースを優待利用できるなど、接待やビジネスシーンで役立つ特典が豊富です。一律の利用限度額を設けておらず、利用実績に応じて柔軟に対応してくれるため、高額な決済にも対応可能です。事業の成功を象徴するカードとして、多くの経営者に選ばれています。

⑤ NTTファイナンス Bizカード レギュラー

| 項目 | 内容 |

|---|---|

| 年会費 | 永年無料 |

| 国際ブランド | Visa |

| ポイント還元率 | 1.0% |

| 主な特徴 | 年会費無料で還元率1.0%という高いコストパフォーマンス。最大2,000万円の海外旅行傷害保険が付帯。 |

| 参照元 | NTTファイナンス株式会社 公式サイト |

年会費無料でありながら、基本ポイント還元率が1.0%という非常に高い水準を誇るカードです。とにかくシンプルに、コストをかけずに高い還元率を享受したいという個人事業主には最適な選択肢の一つ。貯まったポイントは、カード請求額への充当や各種ギフト券、マイルに交換できます。年会費無料にもかかわらず、最高2,000万円の海外旅行傷害保険や最高1,000万円の国内旅行傷害保険(いずれも利用付帯)が付帯している点も魅力です。

⑥ 楽天ビジネスカード

| 項目 | 内容 |

|---|---|

| 年会費 | 2,200円(税込) ※楽天プレミアムカード(年会費11,000円)の保有が必須 |

| 国際ブランド | Visa, Mastercard, JCB, American Express |

| ポイント還元率 | 1.0% |

| 主な特徴 | 楽天市場での利用で高還元率。楽天ETCカードが年会費無料で複数枚発行可能。楽天プレミアムカードの特典も利用できる。 |

| 参照元 | 楽天カード株式会社 公式サイト |

楽天ビジネスカードは、楽天プレミアムカードの付帯カードとして発行されます。そのため、年会費の総額は13,200円(税込)となりますが、その分、両方のカードのメリットを享受できます。基本還元率は1.0%と高く、特に楽天市場での仕入れや備品購入が多い事業主であれば、SPU(スーパーポイントアッププログラム)によりさらにポイントが貯まりやすくなります。楽天ETCカードを年会費無料で複数枚発行できるため、運送業など車を多く使う事業にもおすすめです。

⑦ オリコ EX Gold for Biz M(エグゼクティブ ゴールド フォー ビズ エム)

| 項目 | 内容 |

|---|---|

| 年会費 | 2,200円(税込) |

| 国際ブランド | Visa, Mastercard |

| ポイント還元率 | 0.6%〜1.1% |

| 主な特徴 | 初年度年会費無料。年間利用額に応じて翌年度のポイント還元率が最大2倍(1.1%)に。低コストでゴールドカードの特典が受けられる。 |

| 参照元 | 株式会社オリエントコーポレーション 公式サイト |

個人事業主(M)向けのゴールドカードで、初年度の年会費が無料、次年度以降も2,200円(税込)と非常にリーズナブル。それでいて、空港ラウンジサービスやMastercard/Visaのビジネス優待など、ゴールドカードとしての特典は一通り揃っています。年間の利用額が200万円を超えると、翌年度のポイント還元率が2倍の1.1%になるのが最大の魅力。経費決済額が多い個人事業主にとって、コストパフォーマンスが非常に高い一枚です。

⑧ ライフカードビジネスライトプラス

| 項目 | 内容 |

|---|---|

| 年会費 | 永年無料 |

| 国際ブランド | Visa, Mastercard, JCB |

| 主な特徴 | 決算書不要、最短3営業日で発行可能。弁護士無料相談サービスや福利厚生サービスが付帯。 |

| 参照元 | ライフカード株式会社 公式サイト |

こちらも年会費永年無料のビジネスカードですが、特徴的なのは付帯サービスです。年会費無料でありながら、弁護士に1時間無料で相談できる「弁護士無料相談サービス」や、旅行・グルメ・レジャーなどを優待価格で利用できる福利厚生サービス「ライフカードL-Club」が付帯します。法務面での不安を抱えるスタートアップや、従業員満足度を低コストで向上させたい個人事業主にとって、ユニークな価値を提供するカードです。発行スピードの速さも魅力の一つです。

⑨ セゾンコバルト・ビジネス・アメリカン・エキスプレス・カード

| 項目 | 内容 |

|---|---|

| 年会費 | 永年無料 |

| 国際ブランド | American Express |

| ポイント還元率 | 0.5%〜2.0% |

| 主な特徴 | 特定のビジネスサービス利用でポイント4倍(還元率2.0%)。決算書・登記簿謄本不要で申し込みやすい。 |

| 参照元 | 株式会社クレディセゾン 公式サイト |

フリーランスやスタートアップに特化した年会費無料のビジネスカードです。最大の特徴は、アマゾン ウェブ サービス(AWS)や各種クラウドソーシングサイト、レンタルサーバーなど、特定のWeb系ビジネスサービス10社での利用でポイントが4倍(還元率2.0%)になる点。Web広告の出稿やクラウドサービスの利用が多いIT系の個人事業主には、まさにうってつけの一枚です。追加カードも年会費無料で最大9枚まで発行できます。

⑩ UPSIDER(アップサイダー)カード

| 項目 | 内容 |

|---|---|

| 年会費 | 無料 |

| 国際ブランド | Visa |

| ポイント還元率 | 1.0%〜1.5% |

| 主な特徴 | 最大10億円以上の高い利用限度額。リアルカード・バーチャルカードを無制限に発行可能。利用先の制限など高度なガバナンス機能。 |

| 参照元 | 株式会社UPSIDER 公式サイト |

新しいタイプの法人カードとして注目を集めるのがUPSIDERカードです。利用限度額が非常に高く、成長期のスタートアップや高額な広告費を支払う事業に最適です。バーチャルカードを即時・無制限に発行でき、カードごとに利用先や上限額を細かく設定できるため、SaaSの支払いや部署ごとの経費管理に絶大な効果を発揮します。個人事業主でも申し込み可能ですが、どちらかというと法人化を見据えた、あるいは既に法人格を持つ急成長企業向けの側面が強いカードです。

⑪ マネーフォワード ビジネスカード

| 項目 | 内容 |

|---|---|

| 年会費 | 無料 |

| 国際ブランド | Visa |

| ポイント還元率 | 1.0%(マネーフォワード クラウド会計・確定申告の利用で最大3.0%) |

| 主な特徴 | マネーフォワード クラウドとの連携で高還元率。プリペイド(前払い)とクレジット(後払い)の2種類から選べる。 |

| 参照元 | 株式会社マネーフォワード 公式サイト |

クラウド会計ソフト大手のマネーフォワードが提供するビジネスカード。「マネーフォワード クラウド会計・確定申告」の利用料金の支払いで3.0%、その他事業経費の支払いで1.0%のポイントが還元されます。既にマネーフォワードの会計ソフトを利用しているユーザーであれば、経費管理の効率化とポイント還元の両面で大きなメリットを享受できます。与信審査が不要なプリペイド型も用意されており、事業を始めたばかりの方でも持ちやすいのが特徴です。

⑫ freeeカード Unlimited

| 項目 | 内容 |

|---|---|

| 年会費 | 無料 |

| 国際ブランド | Visa |

| ポイント還元率 | 0.3%〜0.5% |

| 主な特徴 | freee会計との完全同期が最大の魅力。利用明細が最短当日に連携。最大1億円の高い利用限度額。 |

| 参照元 | freee株式会社 公式サイト |

こちらも会計ソフト大手のfreeeが提供する法人カード。ポイント還元率は控えめですが、「freee会計」とのシームレスな連携に全てを注力しています。利用明細がほぼリアルタイムでfreee会計に反映され、仕訳作業を大幅に効率化できます。freee会計のヘビーユーザーにとっては、他のどのカードよりも経理業務を楽にしてくれる可能性があります。UPSIDERと同様に高い利用限度額も特徴で、成長企業を強力にサポートします。

⑬ P-one Business MasterCard

| 項目 | 内容 |

|---|---|

| 年会費 | 2,200円(税込) |

| 国際ブランド | Mastercard |

| ポイント還元率 | 請求時に自動で1%OFF |

| 主な特徴 | ポイント交換の手間が不要な「自動1%OFF」が魅力。キャッシュフローの改善に直結。 |

| 参照元 | ポケットカード株式会社 公式サイト |

このカードの最大の特徴は、ポイント制度ではなく、カードの請求額が自動的に1%割引されるという非常にシンプルな仕組みです。ポイントの有効期限を気にしたり、交換先を考えたりする手間が一切なく、確実にリターンを受けられるのがメリット。事業経費の支払いをすればするほど、自動的にコストが削減され、キャッシュフローが改善します。複雑なことを考えずに恩恵を受けたい、という個人事業主におすすめです。

⑭ ダイナースクラブ ビジネスカード

| 項目 | 内容 |

|---|---|

| 年会費 | 27,500円(税込) |

| 国際ブランド | Diners Club |

| ポイント還元率 | 0.4%〜1.0% |

| 主な特徴 | 高いステータスとグルメ・トラベル特典。「エグゼクティブ ダイニング」では対象レストランのコース料理が1名(または2名)無料に。 |

| 参照元 | 三井住友トラストクラブ株式会社 公式サイト |

医師や弁護士、経営者などに愛用者が多い、高いステータスを誇るカードです。アメックスと並び、T&E(トラベル&エンターテイメント)領域に非常に強く、特にグルメ関連の優待は他の追随を許さないと評価されています。代表的な「エグゼクティブ ダイニング」では、全国の高級レストランの所定コースを2名以上で利用すると1名分が無料になります。接待や会食の機会が多い事業主にとって、強力な武器となる一枚です。

⑮ ラグジュアリーカード(法人・チタン)

| 項目 | 内容 |

|---|---|

| 年会費 | 55,000円(税込) |

| 国際ブランド | Mastercard |

| ポイント還元率 | 1.0% |

| 主な特徴 | 金属製のカードがもたらす圧倒的な所有感とステータス。24時間365日対応のコンシェルジュ、リムジン送迎サービスなど最高級の特典。 |

| 参照元 | Black Card I株式会社 公式サイト |

今回紹介する中で最も年会費が高いカードですが、そのステータスと特典は唯一無二です。ブラッシュド加工が施された金属製のカードは、持つだけで特別な存在感を放ちます。24時間対応のコンシェルジュは、対応の質が高いと評判で、困難な予約もこなしてくれます。レストランへのリムジン送迎サービスや、国立美術館の無料鑑賞など、他にはないユニークで豪華な特典が満載です。事業が成功し、最高級の体験を求める経営者のためのカードと言えるでしょう。

個人事業主のビジネスカード審査のポイント

ビジネスカードを持ちたいと思っても、「審査に通るか不安」という方は少なくありません。特に開業直後の方や、過去に金融トラブルの経験がある方はなおさらでしょう。ここでは、ビジネスカードの審査で何が見られるのか、そして審査に通りやすくするためのコツを詳しく解説します。

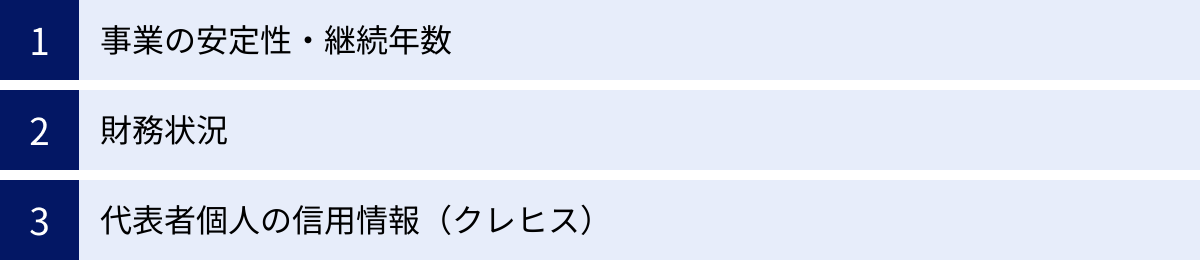

審査で重視される項目

ビジネスカードの審査は、カード会社が「この事業主にお金を貸しても、きちんと返済してくれるか」を判断するために行われます。その際、主に以下の3つの要素が総合的に評価されます。

事業の安定性・継続年数

カード会社は、申込者が運営する事業が安定的であり、将来にわたって継続していく見込みがあるかを重視します。

- 事業の継続年数: 一般的に、事業を開始してから2〜3年以上が経過していると、事業が安定期に入ったと見なされ、審査で有利になります。これは、過去の確定申告書などから安定した事業運営の実績を示せるためです。

- 事業内容の明確さ: 申込書に記載する事業内容が具体的で分かりやすいことも重要です。ウェブサイトや事業用のSNSアカウントがあれば、事業の実態を示す客観的な証拠となり、信頼性を高めます。固定電話の有無も、事業の拠点があることの証明としてプラスに働くことがあります。

開業直後で事業年数が短い場合は、事業計画書や許認可証の写しなどを任意で提出することで、事業の将来性や本気度をアピールできる場合もあります。

財務状況

事業の財務状況、つまり「儲かっているか」も重要な審査項目です。

- 所得(利益): 申込時に、前年度の所得(売上から経費を差し引いた利益)の申告を求められることがほとんどです。当然ながら、所得額が高いほど返済能力が高いと判断され、審査に有利です。

- 決算内容: カードによっては、確定申告書の控えの提出を求められることがあります。その際、黒字決算であることが望ましいのは言うまでもありません。数年連続で赤字が続いている場合、審査は厳しくなる傾向があります。

ただし、開業直後でまだ確定申告を迎えていない場合は、「見込み年収」を申告することになります。この場合、過度に大きな金額を申告するのではなく、事業計画に基づいた現実的な数値を記入することが大切です。

代表者個人の信用情報(クレヒス)

個人事業主のビジネスカード審査において、最も重要視されると言っても過言ではないのが、代表者個人の信用情報(クレジットヒストリー、通称クレヒス)です。個人事業主は法人格を持たないため、事業の信用力は代表者個人の信用力とほぼ同義と見なされます。

信用情報とは、個人のクレジットカードやローンの利用履歴のことで、信用情報機関(CIC、JICC、KSC)に記録されています。

- 支払い遅延・延滞: 過去にクレジットカードの支払いやローンの返済を延滞した記録があると、審査に通過するのは極めて困難になります。特に、数ヶ月にわたる長期の延滞や、強制解約、債務整理などの金融事故情報(異動情報)が記録されている場合は、その情報が消えるまで(通常5〜7年程度)審査に通ることは難しいでしょう。

- クレジットヒストリーの有無: 逆に、これまで一度もクレジットカードやローンを利用したことがない「スーパーホワイト」と呼ばれる状態も、返済能力を判断する材料がないため、審査で不利になることがあります。

自分の信用情報がどうなっているか不安な場合は、各信用情報機関に情報開示請求を行うことができます。事前に確認しておくことで、対策を立てやすくなります。

審査に通りやすくするためのコツ

上記の審査項目を踏まえ、少しでも審査に通る確率を上げるための具体的なコツをいくつかご紹介します。

- 良好なクレヒスを築く: 日頃から個人用クレジットカードやローンの支払いを期日通りに行い、良いクレジットヒストリーを積み重ねることが最も重要です。

- キャッシング枠を0円で申し込む: 申し込み時に設定するキャッシング枠(カードでお金を借りる機能)を「0円」または「なし」にして申し込みましょう。キャッシング枠を希望すると、貸金業法に基づくより厳しい審査が必要になるため、審査のハードルが上がります。

- 複数のカードに同時に申し込まない: 短期間に複数のカードに申し込むと、「お金に困っているのではないか」と疑われる「申し込みブラック」という状態になり、審査に通りにくくなります。申し込みは、1枚ずつ、最低でも6ヶ月は期間を空けるのが賢明です。

- 申込情報は正確に記入する: 住所、氏名、電話番号、事業内容などの申込情報に誤りや虚偽があると、それだけで審査に落ちてしまう可能性があります。特に年収などを過大に申告するのは絶対にやめましょう。

- 開業直後でも申し込めるカードを選ぶ: 本記事でも紹介した「三井住友カード ビジネスオーナーズ」や「セゾンコバルト・ビジネス・アメックス」のように、開業直後の個人事業主やフリーランスをターゲットとし、決算書不要で申し込めるカードを選ぶのが最も現実的な戦略です。

開業直後でも審査に通る?

結論から言うと、開業直後の個人事業主でもビジネスカードを作ることは十分に可能です。

確かに、事業実績を重視する一部のカード(特に銀行系のカードなど)では、開業1年未満での審査通過は難しい場合があります。しかし、近年ではスタートアップ支援の流れもあり、事業実績がなくても、代表者個人の信用情報に問題がなければ発行されるビジネスカードが増えています。

これらのカードの審査では、「事業の実態があるかどうか」がポイントになります。そのため、申し込みの際には、税務署に提出した「開業届(個人事業の開業・廃業等届出書)」の控えが重要な役割を果たします。開業届は、公的に事業を開始したことを証明する書類であり、これがあることで事業の実態をアピールできます。Webサイトや名刺など、事業を行っていることを客観的に示せるものがあれば、さらに信頼性が増します。

開業したばかりで不安な方も、諦める必要はありません。まずは、開業直後でも申し込みやすいとされるカードにターゲットを絞って、挑戦してみましょう。

ビジネスカード発行までの流れと必要書類

「ビジネスカードの申し込みは、なんだか手続きが複雑で面倒くさそう」と感じる方もいるかもしれませんが、心配は無用です。現在、ほとんどのビジネスカードはオンラインで簡単に申し込むことができ、手続きは非常にシンプルになっています。ここでは、申し込みからカードが手元に届くまでの一般的な流れと、必要な書類について解説します。

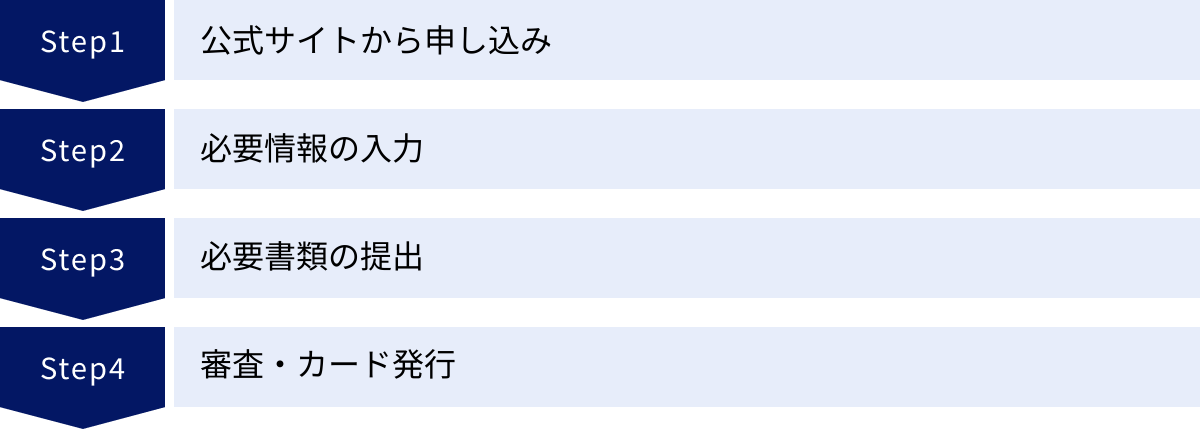

申し込みから発行までの4ステップ

多くのビジネスカードでは、以下の4つのステップで発行が完了します。カード会社によって多少の違いはありますが、大まかな流れは共通しています。

① 公式サイトから申し込み

まずは、発行したいビジネスカードの公式サイトにアクセスします。サイト内にある「お申し込みはこちら」といったボタンをクリックし、申し込みフォームに進みます。この際、申し込み資格(年齢、法人格の有無など)を再度確認しておきましょう。

② 必要情報の入力

申し込みフォームの指示に従い、必要な情報を入力していきます。入力する情報は、主に以下の2種類に分かれます。

- 代表者個人の情報: 氏名、生年月日、住所、電話番号、メールアドレス、居住年数、配偶者の有無など。

- 事業に関する情報: 屋号(あれば)、事業所の所在地・電話番号、事業内容、業種、事業開始年月日、年間所得(または見込み年収)など。

入力内容に誤りがあると審査に時間がかかったり、最悪の場合審査に落ちたりする原因になるため、慎重に、かつ正確に入力しましょう。

③ 必要書類の提出

次に、本人確認や事業内容の確認に必要な書類を提出します。最近では、スマートフォンのカメラで撮影した画像をアップロードするだけで完結するオンラインでの提出方法が主流となっており、郵送の手間がかかりません。

また、オンラインで引き落とし口座の設定を行うことで、本人確認書類の提出が不要になる場合もあります。カード会社の指示に従って、手続きを進めましょう。必要な書類の詳細は次項で詳しく説明します。

④ 審査・カード発行

申し込み情報の入力と必要書類の提出が完了すると、カード会社による審査が開始されます。審査期間はカード会社や申込者の状況によって異なり、早いものでは数日、通常は1〜3週間程度が目安です。審査結果は、メールまたは郵送で通知されます。

無事に審査を通過すると、カードが発行され、本人限定受取郵便などで自宅や事業所に送られてきます。カードが手元に届いたら、裏面に署名をし、会員専用サイトに登録するなどの初期設定を済ませれば、すぐに利用を開始できます。

申し込みに必要な書類一覧

ビジネスカードの申し込みに必要な書類は、カードの種類や申込者の状況によって異なりますが、一般的には以下のものが必要になります。

本人確認書類

これは、申込者本人であることを証明するための書類で、ほとんどのカードで必須となります。顔写真付きのものが望ましく、以下のいずれかのコピー(または画像データ)を準備しておきましょう。

- 運転免許証または運転経歴証明書

- マイナンバーカード(個人番号カード)

- パスポート(所持人記入欄があるもの)

- 在留カードまたは特別永住者証明書

- 各種健康保険証 (※カード会社によっては、補助書類の提出が必要な場合があります)

事業内容が確認できる書類(開業届など)

ビジネスカードの種類によっては、代表者個人の本人確認書類に加えて、事業の実態を確認するための書類の提出を求められることがあります。特に、開業直後の個人事業主が申し込む場合は、これらの書類が審査の可否を左右する重要な要素となることがあります。

- 個人事業の開業・廃業等届出書(開業届)の控え: 税務署の受付印があるものが有効です。事業を正式に開始したことの最も基本的な証明となります。

- 確定申告書の控え: 事業を開始してから1年以上経過している場合は、直近の確定申告書の控え(第一表、第二表など)の提出を求められることがあります。青色申告決算書や収支内訳書の提出が必要な場合もあります。

- 許認可証の写し: 飲食業や建設業など、事業を行うにあたって公的な許認可が必要な業種の場合は、その許可証の写しが事業の実態を示す有効な書類となります。

ただし、前述の通り、「登記簿謄本・決算書不要」を謳うカードも多く、その場合は代表者の本人確認書類のみで申し込むことが可能です。どの書類が必要になるかは、申し込むカードの公式サイトで必ず事前に確認しておきましょう。

ビジネスカードに関するよくある質問

最後に、個人事業主の方がビジネスカードを検討する際によく抱く疑問について、Q&A形式でお答えします。これまでの内容と重複する部分もありますが、重要なポイントを再確認する意味でもぜひご覧ください。

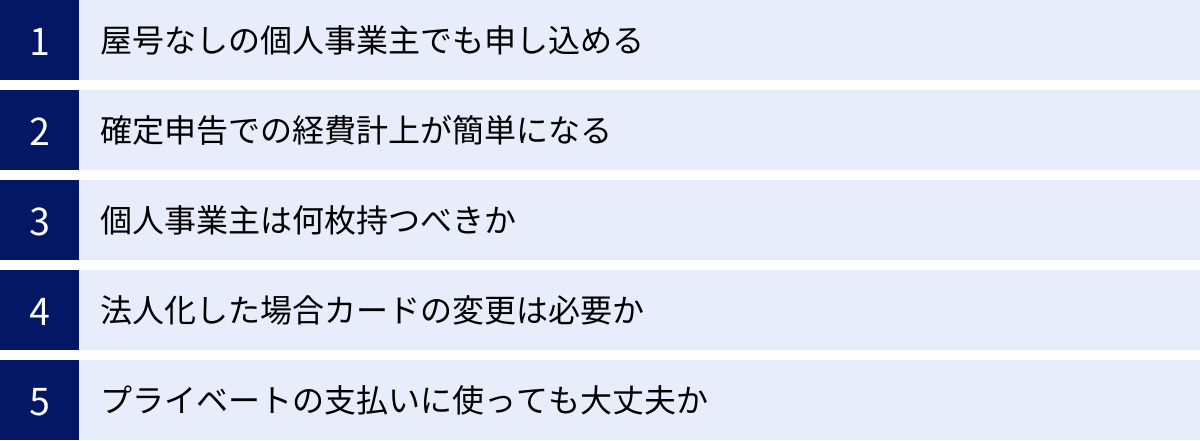

屋号なしの個人事業主でも申し込めますか?

はい、まったく問題なく申し込めます。

多くの個人事業主は、開業届を提出していても、特に屋号を設けずに本名で活動しています。ビジネスカードの申し込みにおいても、屋号は必須項目ではありません。

申し込みフォームの屋号欄は空欄のまま、または「なし」と記入して手続きを進めれば大丈夫です。その場合、発行されるカードの名義は代表者個人の氏名となりますが、カードの機能やサービス、経費管理のしやすさといったメリットは、屋号ありの場合と何ら変わりありません。

屋号付きの口座を持っていなくても、個人名義の銀行口座を引き落とし先に指定できるカードがほとんどですので、ご安心ください。

確定申告での経費計上は簡単になりますか?

はい、劇的に簡単になります。

これは、ビジネスカードを導入する最大のメリットの一つです。事業に関する支払いをすべてビジネスカードに集約することで、プライベートの支出との切り分けが自動的に完了します。

さらに、クラウド会計ソフト(freee会計、マネーフォワード クラウドなど)と連携させることで、その効果は最大化されます。カードの利用明細データが自動で会計ソフトに取り込まれ、AIが勘定科目を推測して仕訳を行ってくれるため、手入力の手間が大幅に削減され、入力ミスも防げます。

これにより、これまで確定申告の準備に費やしていた膨大な時間を節約し、本来の事業活動に集中できるようになります。

個人事業主はビジネスカードを何枚持つべきですか?

まずは1枚あれば十分ですが、事業の状況によっては複数枚持つことも有効です。

最初は、年会費無料などのコストパフォーマンスが高いカードを1枚作り、事業経費の決済をそこに集約することから始めるのが良いでしょう。

事業が拡大し、以下のようなニーズが出てきた場合は、2枚目、3枚目のカードを検討する価値があります。

- リスク分散: メインカードの国際ブランド(例:Visa)とは異なるブランド(例:MastercardやJCB)のサブカードを持つことで、片方のカードが使えない店舗や、システム障害時に対応できます。

- 用途別の使い分け: 日常の細かな経費は還元率重視のカード、高額な広告費や出張・接待はステータスと付帯サービス重視のカード、といったように使い分けることで、それぞれのメリットを最大限に享受できます。

- 利用限度額の確保: 1枚のカードの利用限度額では足りない場合に、複数のカードを組み合わせることで、総利用枠を拡大できます。

ただし、持ちすぎると管理が煩雑になるため、多くても2〜3枚に絞るのが現実的です。

法人化した場合、カードは変更する必要がありますか?

はい、個人事業主向けのカードから法人カードへの切り替えが推奨されます。

個人事業主から法人成り(法人化)すると、事業の主体が個人から法人へと変わります。法的には、法人と代表者個人は別人格となるため、経費の管理も法人名義で行うのが原則です。

そのため、法人化のタイミングで、個人事業主向けビジネスカードを解約し、新たに法人代表者向けの「法人カード」を申し込むのが一般的です。

カード会社によっては、同じブランド内で個人事業主向けカードから法人カードへのスムーズな切り替えをサポートしてくれる場合があります。利用実績が引き継がれ、審査が有利になる可能性もあるため、将来的に法人化を視野に入れている場合は、そうしたサポート体制があるカード会社を選んでおくのも一つの手です。

プライベートの支払いに使ってしまっても大丈夫ですか?

意図的に使うのは避けるべきです。

ビジネスカードの最大の目的は「事業経費とプライベート支出の明確な分離」です。プライベートの支払いにビジネスカードを使ってしまうと、この大原則が崩れてしまいます。

利用明細に私的な支出が混ざると、結局、確定申告の際に仕訳作業が必要になり、経費管理を効率化するというメリットが失われます。また、税務調査の際に、公私混同を指摘され、経費の正当性を疑われるリスクも生じます。

もし、誤ってプライベートの支払いに使ってしまった場合は、会計処理上、その支出を「事業主貸」という勘定科目で仕訳します。これは「事業用の資金を、事業主個人に貸し付けた」という扱いです。この処理をすれば税務上は問題ありませんが、頻繁に発生すると管理が煩雑になるため、やはりビジネスカードは事業専用と徹底することが重要です。

この記事では、個人事業主のためのビジネスカードについて、基礎知識からメリット・デメリット、選び方、おすすめのカードまで幅広く解説しました。ビジネスカードは、あなたの事業運営を効率化し、次のステージへと押し上げるための強力なツールです。本記事を参考に、ぜひあなたの事業に最適な一枚を見つけてください。