近年、クレジットカードやデビットカードを専用端末にかざすだけで支払いが完了する「タッチ決済」が急速に普及しています。現金やカードの受け渡しが不要で、サインや暗証番号の入力も省略できるため、スピーディーかつ衛生的に会計を済ませられるのが大きな魅力です。

しかし、その手軽さゆえに「一体いくらまで使えるのだろうか」「高額な買い物をしたい時はどうなるのか」といった上限額に関する疑問を持つ方も少なくありません。特に、日常的に利用するコンビニやスーパーでの上限額は、多くの人が知りたいポイントでしょう。

この記事では、タッチ決済の基本的な仕組みから、国際ブランド別・店舗別の具体的な上限額、使い方、メリット・注意点までを網羅的に解説します。タッチ決済の上限額に関するルールを正しく理解し、日々の買い物をよりスマートで快適なものにしていきましょう。

目次

タッチ決済とは

まずはじめに、タッチ決済がどのような仕組みで、従来の決済方法とどう違うのか、そして自分の持っているカードが対応しているかをどう見分けるのか、基本的な知識を整理しておきましょう。

クレジットカードをかざすだけで支払いが完了する決済方法

タッチ決済とは、NFC(Near Field Communication)と呼ばれる国際標準の近距離無線通信技術を利用した決済方法です。NFCは、SuicaやPASMOといった交通系ICカードにも採用されている技術で、対応するカードやスマートフォンを専用の読み取り端末(リーダー)に数センチの距離まで近づける(かざす)だけで、決済に必要な情報を瞬時に交換できます。

従来のクレジットカード決済は、主に以下の2つの方法で行われてきました。

- 磁気ストライプ決済: カード裏面の黒い帯(磁気ストライプ)を専用の機械に通して情報を読み取る方法。サインが必要です。

- ICチップ決済: カード表面に埋め込まれた金色のICチップを決済端末に挿入し、暗証番号を入力して本人確認を行う方法。

これに対し、タッチ決済はカードを店員に渡したり、端末に挿入したりする必要がありません。レジで支払い方法を伝えた後、自分でリーダーにカードをかざすだけで支払いが完了します。一定金額以下の支払いであれば、サインや暗証番号の入力も不要なため、決済プロセスが大幅に簡略化され、スピーディーな会計が可能です。

この「かざすだけ」という手軽さは、特に少額決済が頻繁に発生するコンビニエンスストアやスーパーマーケット、ファストフード店などで大きなメリットを発揮します。また、物理的な接触機会を減らせることから、衛生面を重視する現代のライフスタイルにも適した決済方法として注目されています。

近年では、クレジットカード本体だけでなく、Apple PayやGoogle Pay™ といったスマートフォン決済サービスにクレジットカードを登録することで、スマートフォンをかざしてタッチ決済を利用することも一般的になっています。カード現物でもスマートフォンでも、基本的な仕組みや利便性は同じです。

タッチ決済が利用できるカードの見分け方

お持ちのクレジットカードやデビットカードがタッチ決済に対応しているかどうかは、カードの券面を見るだけで簡単に確認できます。

タッチ決済機能が搭載されたカードには、Wi-Fiのマークに似た「リップルマーク」または「コンタクトレスマーク」と呼ばれる特徴的なシンボルが印刷されています。

(※上記はマークのイメージです)

このマークは、一般的にカードの表面、国際ブランドのロゴ(Visa、Mastercard®など)の近くや、カード番号の横に記載されていることが多いですが、カードのデザインによっては裏面に印刷されている場合もあります。まずはご自身のカードの券面を隅々まで確認してみてください。

もし、このマークが見当たらない場合、そのカードはタッチ決済に非対応である可能性が高いです。しかし、最近発行されたカードの多くは標準でタッチ決済機能を搭載しています。カードの更新時期が近づいている場合、次に届く新しいカードには機能が追加されているかもしれません。

どうしてもタッチ決済を利用したい場合は、カード会社に連絡してタッチ決済対応カードへの切り替えや再発行を依頼する方法もあります。ただし、カード会社やカードの種類によっては、再発行手数料がかかる場合があるため、事前に公式サイトやコールセンターで確認することをおすすめします。

また、カード自体がタッチ決済に非対応でも、そのカードをApple PayやGoogle Payに登録すれば、スマートフォン経由でタッチ決済が利用できるケースも多くあります。お使いのスマートフォンがNFCに対応していれば、こちらも有効な選択肢となります。

タッチ決済の上限額はいくら?基本的なルール

タッチ決済の最大の利便性は、サインや暗証番号なしでスピーディーに支払える点にありますが、この手軽さにはセキュリティ確保のための「上限額」というルールが設けられています。ここでは、その基本的な考え方について詳しく解説します。

上限額は店舗やカード会社によって異なる

タッチ決済の上限額について最も重要なポイントは、「上限額は一つの決まった金額ではなく、利用する店舗やクレジットカードの国際ブランド、カード発行会社によって異なる」ということです。

なぜ上限額が設定されているのでしょうか。その主な理由は、万が一カードを紛失したり盗難に遭ったりした際の不正利用被害を最小限に食い止めるためです。サインや暗証番号が不要であるということは、第三者でも容易に決済できてしまうリスクをはらんでいます。そこで、被害が大きくなりすぎないように、本人確認なしで決済できる金額に一定の制限を設けているのです。

タッチ決済の上限額には、大きく分けて2つのレベルが存在します。

- カード側が定める上限額: VisaやMastercard®といった国際ブランドや、カードを発行する会社(イシュア)が定める上限額です。これは、そのカードが持つタッチ決済機能の基本的なスペックと言えます。

- 店舗側(加盟店)が定める上限額: 実際に支払いを受け付ける店舗(加盟店)が、自店のレジシステム(決済端末)に設定している上限額です。

そして、実際に適用される上限額は、これら2つのうち、より低い方の金額となります。例えば、カード会社がタッチ決済の上限を5万円と定めていても、利用するコンビニが上限を1万円に設定していれば、そのコンビニでは1万円までしかサインレスでのタッチ決済はできません。

このように、上限額は複数の要因によって決まるため、「タッチ決済は一律で〇〇円まで」と言い切ることはできません。この点を理解しておくことが、タッチ決済をスムーズに利用するための第一歩となります。

一定額を超えるとサインや暗証番号の入力が必要

多くの人が「タッチ決済の上限額」と聞いてイメージするのは、「サインや暗証番号なしで支払える上限額」のことでしょう。一般的に、各カードブランドや店舗が公表している「上限〇〇円」という金額は、この「サインレス決済が可能な上限額」を指しています。

では、この上限額を超える買い物をしたい場合は、タッチ決済が全く利用できなくなるのでしょうか。答えは「いいえ」です。

上限額を超えた支払いの場合、タッチ決済が使えなくなるのではなく、追加の本人確認が求められるのが一般的です。具体的には、以下のような流れになります。

- 店員にタッチ決済で支払う旨を伝える。

- リーダーにカードをかざす。

- 決済端末が取引金額を認識し、設定された上限額を超えていると判断する。

- 端末の画面に「暗証番号を入力してください」または「カードを挿入してください」といった指示が表示される。

- 指示に従い、暗証番号を入力するか、あるいはカードを端末に挿入してICチップでの決済に切り替える。

つまり、「上限額」は「タッチ決済が利用できる金額の上限」ではなく、「本人確認(サイン・PIN)が不要な取引金額の上限」と理解するのがより正確です。

この仕組みがあるため、理論上はクレジットカード自体の利用可能枠(ショッピング枠)の範囲内であれば、どんなに高額な商品でも、まずは「かざす」というアクションから支払いを試みることができます。ただし、店舗の運用によっては、一定金額を超えた場合は最初からICチップでの決済を案内されることもあります。

この「サインレス上限額」は、国によっても基準が異なります。海外でタッチ決済を利用する際は、その国の基準が適用されるため、日本とは上限額が違う場合があることも覚えておくとよいでしょう。

【国際ブランド別】タッチ決済の上限額の目安

タッチ決済のサインレス上限額は、カードの国際ブランドによって一定の基準が設けられています。ただし、前述の通り、これはあくまでカード側の基準であり、最終的には店舗側の設定が優先される点に注意が必要です。ここでは、主要な国際ブランドが公表している一般的な上限額の目安を紹介します。

| 国際ブランド | タッチ決済の名称 | サインレス決済の上限額(目安) | 備考 |

|---|---|---|---|

| Visa | Visaのタッチ決済 | 10,000円 | 店舗側の設定が優先される。一部店舗では上限が異なる場合がある。 |

| Mastercard® | Mastercard®コンタクトレス | 10,000円 | Visaと同様、店舗側の設定が優先される。 |

| JCB | JCBのタッチ決済(JCBコンタクトレス) | 10,000円 | 多くの店舗で1万円が基準となっている。 |

| American Express® | American Express®コンタクトレス | 10,000円 | 店舗によっては15,000円に設定されている場合もある。 |

| Diners Club | Diners Clubコンタクトレス | 10,000円 | 他のブランドと同様に1万円が一般的な上限。 |

Visaのタッチ決済

世界最大のシェアを誇るVisaが提供するタッチ決済は「Visaのタッチ決済」と呼ばれます。日本国内におけるVisaのタッチ決済のサインレス上限額は、原則として10,000円(税込)に設定されています。

これは、日常的な買い物の多くをカバーできる金額であり、コンビニやスーパー、ドラッグストアなど、さまざまなシーンでサインや暗証番号なしでの支払いが可能です。10,000円を超える支払いの場合、カードを決済端末に挿入し、暗証番号を入力する方法に切り替えるよう案内されます。

Visaはタッチ決済の普及に非常に積極的で、対応している加盟店も国内で急速に拡大しています。多くの店舗で利用できる、最もスタンダードなタッチ決済の一つと言えるでしょう。

参照:Visa公式サイト

Mastercard®コンタクトレス

Visaと並ぶ世界的な国際ブランドであるMastercard®が提供するタッチ決済は「Mastercard®コンタクトレス」と呼ばれます。こちらのサインレス上限額も、Visaと同様に原則として10,000円(税込)です。

支払いフローもVisaとほぼ同じで、10,000円以下の会計であればカードをかざすだけで完了し、それを超える場合は暗証番号の入力などが求められます。Mastercard®コンタクトレスも国内外で広く普及しており、Visaのタッチ決済が使える店舗のほとんどで利用できると考えてよいでしょう。

カード券面のリップルマークの下に「Mastercard」のロゴがあれば、それはMastercard®コンタクトレス対応のカードです。

参照:Mastercard®公式サイト

JCBのタッチ決済(JCBコンタクトレス)

日本発の唯一の国際ブランドであるJCBが提供するタッチ決済は、「JCBのタッチ決済」または「JCBコンタクトレス」と呼ばれます。JCBのサインレス上限額も、他の主要ブランドに追随する形で原則10,000円(税込)に設定されています。

国内加盟店に強みを持つJCBは、日本国内のさまざまな店舗でタッチ決済の利用環境を整備しています。特に、国内チェーンのスーパーや飲食店、商業施設などで安心して利用できます。JCBのロゴとリップルマークが券面にあれば、この機能を利用できます。

参照:JCB公式サイト

American Express®コンタクトレス

ステータスカードとして知られるAmerican Express®も、「American Express®コンタクトレス」という名称でタッチ決済機能を提供しています。サインレスで決済できる上限額は、他のブランドと同様に原則10,000円(税込)です。

ただし、American Express®は加盟店によっては上限額が柔軟に設定されているケースも見られます。例えば、一部の店舗では上限額が15,000円に設定されていることもあります。しかし、基本的には10,000円が一つの目安と考えておけば間違いありません。10,000円を超える場合は、他のブランドと同じく追加の本人確認が必要となります。

参照:American Express®公式サイト

Diners Clubコンタクトレス

富裕層向けのカードとして名高いDiners Clubも、「Diners Clubコンタクトレス」を提供しています。こちらもサインレス決済の上限額は10,000円(税込)が一般的です。

Diners Clubは、提携するMastercard®の加盟店網(Mastercard®コンタクトレス対応店舗)でも利用できるため、利用可能な場所は広範囲にわたります。高級レストランやホテルだけでなく、日常的な店舗でもタッチ決済の利便性を享受できます。

このように、主要な国際ブランドのサインレス上限額は、横並びで「10,000円」がひとつの基準となっていることがわかります。この金額を覚えておけば、日常の多くの支払いでスムーズにタッチ決済を利用できるでしょう。

【店舗別】タッチ決済の上限額の例

国際ブランドが定める上限額の目安を理解したところで、次に気になるのは「実際にいつも利用するあのお店ではいくらまで使えるのか」という点でしょう。ここでは、利用頻度の高いコンビニエンスストアやスーパーマーケットなどを例に、タッチ決済の上限額(サインレス決済が可能な上限額)を見ていきましょう。

ただし、ここに記載する情報は記事執筆時点のものであり、店舗の運用方針によって変更される可能性があることをご了承ください。最も確実な情報は、利用時に店頭で確認することです。

コンビニエンスストアでの上限額

コンビニは、少額決済が中心で、かつスピーディーな会計が求められる代表的な場所です。タッチ決済のメリットが最も活かせる業態の一つと言えます。

セブン-イレブン

セブン-イレブンでは、Visa、Mastercard®、JCB、American Express®、Diners Clubといった主要な国際ブランドのタッチ決済が利用可能です。サインレスで決済できる上限額は、原則として10,000円(税込)です。10,000円を超える支払い(公共料金の収納代行などを除く)の場合は、店員にその旨を伝え、ICチップでの決済(カードを挿入して暗証番号を入力)に切り替える必要があります。

参照:セブン‐イレブン・ジャパン公式サイト

ファミリーマート

ファミリーマートでも、主要国際ブランドのタッチ決済に対応しています。こちらもサインレス決済の上限額は10,000円(税込)が基準となっています。レジで「クレジットカードで」と伝え、決済端末が光ったらカードをかざすだけで支払いが完了します。高額な商品(タバコのカートン買いなど)で10,000円を超える場合は、ICチップ決済となります。

参照:ファミリーマート公式サイト

ローソン

ローソン(ナチュラルローソン、ローソンストア100を含む)でも、各種タッチ決済が利用できます。サインレスの上限額は、他の大手コンビニと同様に10,000円(税込)です。セルフレジも導入が進んでおり、タッチ決済を使えば誰とも対話することなく、よりスピーディーに買い物を終えることができます。

参照:ローソン公式サイト

スーパーマーケットでの上限額

食料品や日用品などをまとめて購入することが多いスーパーマーケットでは、支払額が10,000円に近づく、あるいは超えるケースも考えられます。

イオン

全国のイオン、イオンスタイル、マックスバリュなどイオングループの店舗では、各種クレジットカードのタッチ決済が利用できます。サインレス決済の上限額は、こちらも原則として10,000円(税込)です。ただし、イオングループは独自の決済システムや端末を導入しているため、一部のセルフレジなどでは運用が異なる可能性があります。10,000円を超える場合は、有人レジ・セルフレジともに、カードを挿入して暗証番号を入力する方法での決済となります。

参照:イオンカード公式サイト

イトーヨーカドー

イトーヨーカドーでも、各種タッチ決済に対応しています。サインレスの上限額は、10,000円(税込)が基本です。食料品だけでなく衣料品や家電なども扱うため、支払額が高額になることもありますが、その際はICチップ決済で対応できます。

参照:イトーヨーカ堂公式サイト

ライフ

首都圏・近畿圏を中心に展開するスーパーマーケット「ライフ」でも、タッチ決済が利用できます。サインレスの上限額は、他店と同様に10,000円(税込)です。ライフが提供する電子マネー機能付きの「LaCuCa(ラクカ)」とは別に、クレジットカードのタッチ決済もスムーズに行えます。

参照:ライフコーポレーション公式サイト

その他の店舗での上限額

ファストフード店やドラッグストアなど、日常のさまざまなシーンでタッチ決済は活躍します。

マクドナルド

マクドナルドは、比較的早い段階からタッチ決済を導入しており、利便性の高さで知られています。カウンターでの注文はもちろん、ドライブスルーでも利用でき、車から降りずにスピーディーに支払いができるのが大きなメリットです。上限額は10,000円(税込)で、これを超えることは稀ですが、万が一超えた場合でもICチップ決済で対応可能です。

参照:日本マクドナルド公式サイト

すき家

牛丼チェーンのすき家でも、各種タッチ決済が利用可能です。券売機ではなく、テーブルに設置されたタブレットでの注文や、レジでの支払いに対応しています。上限額は10,000円(税込)です。複数人での食事などで合計金額が大きくなった場合でも、安心して利用できます。

このように、多くのチェーン店では、国際ブランドの基準に合わせる形でサインレス上限額を「10,000円」に設定していることがわかります。この金額を一つのベンチマークとして覚えておくと便利です。

タッチ決済の上限額に関するよくある質問

ここまでタッチ決済の上限額について解説してきましたが、まだいくつか疑問点が残っているかもしれません。ここでは、ユーザーからよく寄せられる質問とその回答をQ&A形式でまとめました。

上限額は自分で変更できる?

結論から言うと、利用者自身がタッチ決済のサインレス上限額を自由に変更することはできません。

この上限額は、前述の通り、カード会社や加盟店(店舗)が、セキュリティと利便性のバランスを考慮して一律に設定しているものです。個々のユーザーが「自分はもっと高い金額までサインレスで使いたい」あるいは「不正利用が怖いのでもっと低く設定したい」と考えても、その設定を任意で変更する機能は提供されていません。

ただし、これと混同されやすいのが「クレジットカード自体の利用限度額」です。カードの利用限度額(ショッピング枠)は、カード会社の会員向けウェブサイトやアプリから、一時的な増額の申請や、恒常的な限度額の引き下げなどが可能な場合があります。

また、一部のデビットカードやプリペイドカードでは、連携するアプリを通じて1回あたりや1日あたりの利用上限額を自分で設定できるサービスもあります。しかし、これはあくまでカード全体の利用を制限するものであり、「タッチ決済でサインが不要になる上限額」そのものを変更するものではない、という点を明確に区別して理解しておく必要があります。

したがって、タッチ決済のサインレス上限額は、カード会社と店舗が定めたルールに従って利用する、というのが基本となります。

上限額を確認する方法は?

タッチ決済のサインレス上限額を正確に知りたい場合、最も確実な方法は「実際に利用する店舗で直接確認する」ことです。

レジの周りには、利用可能な決済方法を示すステッカー(アクセプタンスマーク)が貼られていることが多く、そこに「タッチ決済は〇〇円まで」といった案内が記載されている場合があります。もし記載が見当たらない場合は、会計の際に店員に「タッチ決済の上限はいくらですか?」と尋ねてみるのが一番手っ取り早く、確実です。

次善の策としては、各カード会社の公式サイトで一般的な上限額の目安を確認する方法があります。本記事の「【国際ブランド別】タッチ決済の上限額の目安」で紹介したように、主要なブランドは原則10,000円を基準としています。この金額を大まかな目安として覚えておくと良いでしょう。

ただし、前述の通り、最終的な上限額は店舗側の設定に依存します。特に、個人経営の店舗や、独自の決済システムを導入している店舗などでは、一般的なチェーン店とは異なる上限額が設定されている可能性もゼロではありません。そのため、「基本は10,000円。でも、お店によっては違うかも」という認識を持っておくと、いざという時に慌てずに済みます。

上限額を超えた場合はどうすればいい?

もし会計金額がサインレス決済の上限額(例:10,000円)を超えてしまった場合でも、全く心配する必要はありません。タッチ決済が「失敗」したわけではなく、単に次のステップに進むだけです。

上限額を超えた場合、決済端末は自動的に追加の本人確認を要求します。具体的な対応は、主に以下の2パターンです。

- 暗証番号の入力を求められる:

決済端末の画面に「暗証番号(PIN)を入力してください」というメッセージが表示されます。端末に付いているテンキー(数字ボタン)で、クレジットカードに設定した4桁の暗証番号を入力し、緑色の確定ボタンを押せば決済は完了します。 - ICチップでの決済を促される:

店員から「上限額を超えていますので、カードを挿入口にお願いします」と案内されることもあります。この場合は、タッチ決済(かざす)からICチップ決済(挿入する)に切り替えます。カードを決済端末の挿入口に差し込み、同様に暗証番号を入力すれば支払いは完了です。

重要なのは、タッチ決済の上限額を超えても、そのカードが使えなくなるわけではないという点です。同じクレジットカードで、支払い方法を少し変更するだけで問題なく会計を済ませることができます。

万が一、タッチ決済を試みてエラー音が鳴っても、慌てずに決済端末の画面表示や店員のアナウンスに従いましょう。ほとんどの場合、スムーズに別の方法で決済を完了できます。

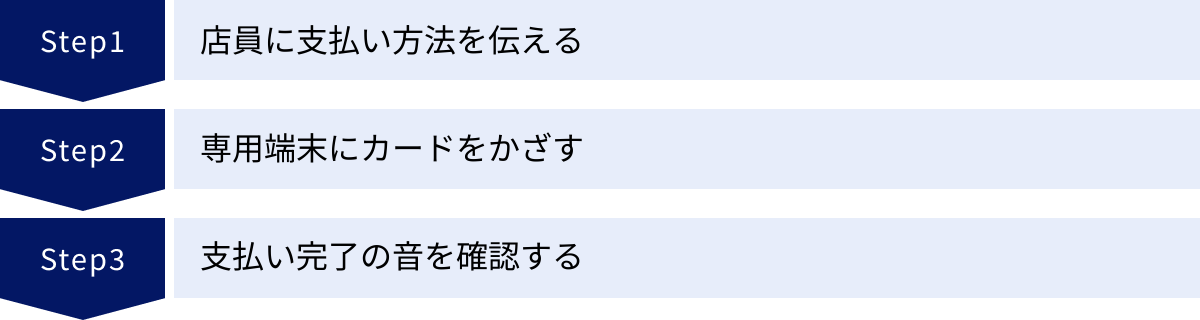

タッチ決済の使い方・支払い方法3ステップ

タッチ決済は非常に簡単ですが、初めて利用する際は少し戸惑うかもしれません。ここでは、店舗のレジでタッチ決済を利用する際の基本的な流れを、3つの簡単なステップに分けて解説します。

① 店員に支払い方法を伝える

レジで商品のスキャンが終わったら、まずは店員に支払い方法を伝えます。伝え方にはいくつかバリエーションがありますが、どれでも問題なく通じます。

- 「クレジットカードで」: 最も一般的で分かりやすい伝え方です。店員が決済端末を操作し、クレジットカードで支払える状態にしてくれます。

- 「タッチ決済で」: より具体的に伝える方法です。店員もすぐに理解してくれます。

- 「Visaのタッチで」「Mastercardで」などブランド名を伝える: 国際ブランド名を指定して伝える方法も有効です。

いずれかの方法で支払いの意思を伝えると、店員がレジを操作し、決済端末(カードリーダー)の準備をします。端末の画面が光ったり、特定の音が鳴ったりしたら、支払い準備ができた合図です。

② 専用端末にカードをかざす

次に、決済端末の指定された部分に、タッチ決済対応のクレジットカードをかざします。

決済端末には、通常、本記事の前半で紹介したリップルマーク(コンタクトレスマーク)が描かれています。 このマークがあるあたりが、カードの電波を読み取るセンサー部分です。ここにカードを近づけましょう。

「かざす」という言葉の通り、カードを端末にぴったりと接触させる必要はありません。 1〜2cmほど離した位置で、端末とカードが平行になるようにかざすのがコツです。かざす時間はわずか1秒程度で十分です。

ここで一つ注意点があります。財布やカードケースに複数のタッチ決済対応カード(クレジットカード、交通系ICカードなど)を入れたままかざすと、電波が干渉してエラーになることがあります。必ず使用するカードを1枚だけ取り出してかざすようにしましょう。

③ 支払い完了の音を確認する

カードを正しくかざすと、決済端末がカード情報を読み取り、瞬時に決済処理が行われます。

処理が正常に完了すると、「ピピッ」「ポーン」といった決済完了を知らせる電子音が鳴ります。同時に、決済端末の画面に「お支払い完了」「承認されました」といったメッセージが表示されたり、ランプの色が変わったりします。

この完了音や画面表示を確認するまで、カードはかざしたままにしておきましょう。音が鳴る前にカードを離してしまうと、通信が中断してエラーになることがあります。

完了音が鳴れば、支払いはすべて終了です。サインや暗証番号の入力(※上限額以下の場合)は必要ありません。最後にレシートを受け取って、買い物は完了です。この一連の流れは、慣れてしまえば数秒で終えることができます。

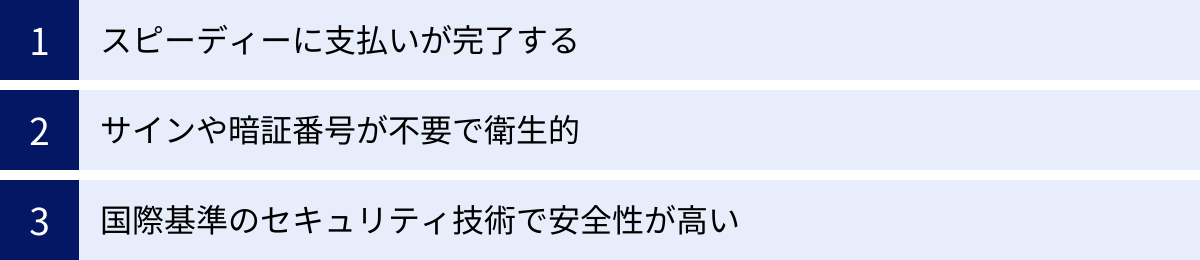

タッチ決済を利用するメリット

タッチ決済の上限額や使い方を理解したところで、改めてそのメリットを整理してみましょう。なぜこれほどまでにタッチ決済が推奨され、普及しているのでしょうか。主なメリットは以下の3つです。

スピーディーに支払いが完了する

タッチ決済最大のメリットは、その圧倒的な決済スピードです。

従来の決済方法と比較してみましょう。

- 現金払い: 財布から小銭を探し、店員に渡し、お釣りを受け取るという一連の動作には、どうしても時間がかかります。後ろに人が並んでいると焦ってしまうこともあります。

- 従来のカード決済: カードを店員に渡す、あるいは自分で端末に挿入する、サインをする、または暗証番号を入力するという複数のステップが必要です。

これに対し、タッチ決済は「伝える」「かざす」「音を確認する」というわずかなアクションで完結します。特に、サインや暗証番号が不要な上限額以下の支払いでは、その差は歴然です。朝の忙しい時間帯のコンビニや、ランチタイムの飲食店、行列のできやすいスーパーのレジなど、1秒でも早く会計を済ませたい場面で、タッチ決済は絶大な効果を発揮します。 この時間短縮は、利用者だけでなく、レジの回転率を上げたい店舗側にとっても大きなメリットとなります。

サインや暗証番号が不要で衛生的

物理的な接触を最小限に抑えられる点も、現代において非常に大きなメリットです。

タッチ決済では、自分のクレジットカードを店員に手渡す必要がありません。また、不特定多数の人が触れる決済端末のボタン(暗証番号入力用)や、サイン用のペンに触れる機会もなくなります。カードはずっと自分の手元にあるため、第三者がカードに触れることは一切ありません。

この特徴は、衛生意識の高まりとともに、多くの人にとって重要な選択基準となっています。感染症予防の観点からも、接触機会を減らせるタッチ決済は非常に有効な手段です。

さらに、カードを手元から離さないことは、セキュリティ面での安心感にも繋がります。店員にカードを渡している間に、カード情報を盗み見られる(スキミング)といったリスクを物理的に排除できます。

国際基準のセキュリティ技術で安全性が高い

「かざすだけで決済できるのは便利だけど、セキュリティは大丈夫なの?」と不安に思う方もいるかもしれません。しかし、タッチ決済は国際基準の高度なセキュリティ技術によって保護されており、安全性は非常に高いと言えます。

タッチ決済で使われるNFC通信は、通信可能な距離が数センチと極めて短いため、離れた場所から不正に情報を傍受することは非常に困難です。

さらに重要なのが、「トークナイゼーション」と呼ばれる技術です。タッチ決済を行う際、決済端末との間でやり取りされるのは、実際のクレジットカード番号そのものではありません。その代わりに、「トークン」と呼ばれる一回限りの使い捨てのカード番号が生成され、使用されます。万が一、この通信データが第三者に漏洩したとしても、元のカード番号を知られることはなく、不正利用に悪用されるリスクは極めて低いのです。

もちろん、紛失・盗難のリスクはゼロではありません。しかし、その場合でも、多くのクレジットカードには不正利用に対する補償制度が付帯しています。届け出を行えば、不正に利用された金額が補償されるため、安心して利用できます。利便性と安全性を両立させた、非常に優れた決済方法と言えるでしょう。

タッチ決済を利用する際の注意点

多くのメリットがあるタッチ決済ですが、利用する上で知っておくべき注意点もいくつか存在します。これらを事前に把握しておくことで、トラブルを未然に防ぎ、より快適にタッチ決済を活用できます。

すべての店舗で利用できるわけではない

タッチ決済の対応加盟店は急速に増えていますが、残念ながら、まだすべての店舗で利用できるわけではありません。 特に、昔ながらの個人商店や、小規模な飲食店などでは、タッチ決済に対応した決済端末が導入されていないケースもあります。

そのため、「このお店はタッチ決済が使えるだろう」と最初から思い込むのではなく、レジ周りや入口のドアに掲示されているアクセプタンスマーク(利用可能な決済方法のロゴ)を確認する習慣をつけるのがおすすめです。リップルマークや、お使いのカードの国際ブランドのロゴがあれば、タッチ決済が利用できる可能性が高いです。

もしタッチ決済が利用できない場合に備えて、現金や、ICチップ決済・磁気ストライプ決済用のクレジットカード、あるいは他のQRコード決済など、複数の支払い手段を準備しておくと、どんな状況でもスマートに対応できます。

複数枚の対応カードを重ねてかざさない

これは非常に多くの方が経験する可能性のある、実用的な注意点です。財布やカードケースの中に、タッチ決済機能を持つカード(クレジットカード、デビットカード、交通系ICカード、特定の社員証や入館証など)が複数枚入っている状態で、そのまま決済端末にかざすのは避けてください。

複数のNFC対応カードが近接した状態でリーダーにかざされると、リーダーはどのカードの情報を読み取ればよいか判断できず、通信エラーが発生します。これは「非接触ICカードの干渉エラー」と呼ばれる現象で、決済端末からエラー音が鳴り、支払いができません。

この問題を避けるための最も確実な方法は、「支払い時に、使用するカードを1枚だけ財布やカードケースから取り出してかざす」ことです。少し手間に感じるかもしれませんが、エラーを確実に防ぎ、スムーズに決済を完了させるための重要なポイントです。市販されている「電磁波干渉防止シート」をカード間に挟むという対策もありますが、まずはカードを1枚ずつ利用する癖をつけることをお勧めします。

分割払いやリボ払いには対応していない場合がある

タッチ決済は、そのスピーディーな処理の特性上、原則として「1回払い(一括払い)」で処理されます。

高額な商品を購入する際に、分割払いやリボ払いを希望する場合、タッチ決済では対応できないことがほとんどです。これらの支払い方法を選択するには、店員にその旨を伝え、クレジットカードを決済端末に挿入する「ICチップ決済」を行う必要があります。ICチップ決済の過程で、支払い回数を選択する画面が表示されたり、店員がレジで設定してくれたりします。

つまり、「支払いの手軽さ」を優先するならタッチ決済、「支払い方法の柔軟性」を優先するならICチップ決済、という使い分けが必要になります。

ただし、クレジットカードによっては、店舗で1回払いとして決済した後から、カード会社の会員専用サイトやアプリを通じて、その支払いをリボ払いや分割払いに変更できる「後からリボ」「後から分割」といったサービスが提供されている場合があります。どうしてもタッチ決済を利用し、かつ分割払いにしたい場合は、お使いのカードがそうしたサービスに対応しているか事前に確認しておくと良いでしょう。

まとめ

本記事では、急速に普及するタッチ決済の「上限額」をテーマに、その基本的なルールから国際ブランド・店舗別の具体例、使い方、メリット・注意点までを詳しく解説しました。

最後に、重要なポイントを改めて整理します。

- タッチ決済とは、NFC技術を利用し、カードをかざすだけで支払いが完了するスピーディーで衛生的な決済方法です。

- サインレス決済の上限額は、万が一の不正利用被害を抑えるための仕組みで、一般的に「10,000円」が目安です。

- この上限額は、カード会社や利用する店舗によって異なり、より低い方の設定が適用されます。

- 上限額を超える支払いの場合でも、タッチ決済が使えなくなるわけではなく、サインや暗証番号の入力を求められるか、ICチップ決済に切り替えることで問題なく支払えます。

- 利用者は自分で上限額を変更することはできません。

- 使い方やメリット・注意点を正しく理解することで、タッチ決済は日々の支払いを劇的に快適にしてくれます。特に、支払いスピードの向上と衛生面でのメリットは大きな魅力です。

タッチ決済の上限額に関するルールは、一見複雑に感じるかもしれませんが、「10,000円まではサインレスでOK、超えたら暗証番号」という基本を覚えておけば、ほとんどの場面で困ることはありません。

この記事を参考に、ぜひタッチ決済を賢く、そして安全に活用し、よりスマートなキャッシュレスライフをお楽しみください。