引っ越しは、生活の新たなスタートであると同時に、さまざまな手続きが必要となる多忙な時期でもあります。ガス、水道、電気といったライフラインの手続きに追われ、つい後回しにしてしまいがちなのが、クレジットカードの住所変更手続きです。

「郵便局の転送サービスを申し込んだから大丈夫だろう」と考える方もいるかもしれませんが、実はそれだけでは不十分です。住所変更を怠ることで、更新カードが届かないだけでなく、カードの利用停止や個人情報漏洩、さらには信用情報に傷がつくといった、深刻なリスクを引き起こす可能性があります。

この記事では、クレジットカードの住所変更がなぜ必要なのかという基本的な理由から、手続きを忘れた場合に生じる具体的なリスク、そしてオンラインや電話、郵送など様々な手続き方法について、ステップバイステップで詳しく解説します。

さらに、手続きの最適なタイミングや、複数のカードを持っている場合の注意点、主要カード会社ごとの手続き方法まで網羅的にご紹介します。この記事を読めば、クレジットカードの住所変更に関するあらゆる疑問が解消され、スムーズかつ確実に手続きを完了できるようになるでしょう。安全・安心なカードライフを継続するために、ぜひ最後までご覧ください。

目次

クレジットカードの住所変更はなぜ必要?

引っ越しに伴う数多くの手続きの中で、クレジットカードの住所変更は後回しにされがちですが、これはカード会員にとって非常に重要な義務の一つです。なぜなら、カード会社との契約内容や、セキュリティ上の理由が深く関わっているからです。ここでは、住所変更がなぜ絶対に必要なのか、その根拠となる2つの大きな理由を詳しく解説します。

カード会社の規約で定められた義務

クレジットカードを申し込む際、私たちは必ず会員規約に同意しています。この規約の中には、氏名、住所、電話番号、勤務先といった届出事項に変更があった場合、速やかにカード会社に届け出ることを義務付ける条項が必ず含まれています。これは、単なるお願いではなく、カード会員が遵守すべき「契約上」のルールです。

カード会社がこの条項を設けているのには、明確な理由があります。

第一に、カード会社が会員の最新かつ正確な情報を把握し続けるためです。クレジットカードは「信用」に基づいて発行される金融商品です。カード会社は、会員が申告した情報に基づいて与信審査を行い、カードを発行しています。そのため、会員の居住地や連絡先といった基本的な情報が不正確になると、その「信用」の基盤が揺らいでしまいます。住所が不明な会員は、カード会社にとって連絡が取れないリスクの高い存在と見なされる可能性があるのです。

第二に、重要な通知を確実に会員本人に届けるためです。カード会社からは、毎月の利用明細書はもちろんのこと、数年に一度の更新カード、規約改定のお知らせ、セキュリティに関する重要連絡、お得なキャンペーン案内など、さまざまな郵便物が送られてきます。これらの情報が正しく届かないと、会員は不利益を被るだけでなく、後述するような深刻なトラブルに発展する可能性があります。

第三に、不正利用防止とセキュリティの観点からも、住所情報の正確性は極めて重要です。例えば、カードの紛失・盗難時に再発行されたカードや、オンラインでの買い物の際にセキュリティコードとは別に本人確認が求められた場合の通知などが、旧住所に送られてしまっては大変です。

このように、住所変更の届出は、カード会社が安定したサービスを提供し、会員の資産と情報を守るための大前提となるものです。この義務を怠ることは、会員規約違反と見なされる可能性があります。規約違反が発覚した場合、カード会社は規約に基づき、カードの利用を一時的に停止したり、最悪の場合は強制解約といった措置を取ることも理論上は可能です。住所変更は任意の手続きではなく、カード会員としての責務であるということを、まずはっきりと認識することが重要です。

郵便局の転送サービスだけでは不十分な理由

「引っ越しの際に郵便局へ転居届を出して、郵便物の転送サービスを申し込んだから、カード会社への連絡は後でいいや」と考えてしまう方は少なくありません。しかし、この考えには大きな落とし穴があります。結論から言うと、郵便局の転送サービスだけでは、クレジットカード関連の重要書類をすべて受け取ることはできません。

その理由は、クレジットカード会社が送る郵便物の多くに「転送不要」という指定がされているためです。

「転送不要」郵便とは、その名の通り、郵便局が提供する転送サービスの対象外となる郵便物のことです。宛先に記載された住所に受取人が居住していない場合、この郵便物は配達されずに、差出人であるカード会社へ返送されます。

では、なぜカード会社はわざわざ「転送不要」で郵送するのでしょうか。これは、第三者による不正取得を防ぎ、本人確認の確実性を高めるための重要なセキュリティ対策です。

具体的に「転送不要」で送られてくる可能性が高い書類には、以下のようなものがあります。

- 更新カード: 数年に一度送られてくる新しいクレジットカードそのものです。これが第三者の手に渡れば、不正利用に直結する非常に危険な事態となります。

- 再発行カード: 紛失・盗難や磁気不良などで再発行したカードも同様です。

- 利用代金明細書: 最近はWeb明細が主流ですが、紙の明細書を選択している場合、これにも個人情報が多く含まれています。

- 新規入会時のカード: 初めてカードが送られてくる際も、申込時に申告された住所に本人が確実に住んでいるかを確認する意味合いから、転送不要で送られます。

- その他、重要なお知らせ: キャッシング枠の変更通知や規約改定の案内など、特に重要度が高いとカード会社が判断した書類も対象となります。

もし、あなたが住所変更手続きをしないまま引っ越してしまうと、これらの「転送不要」郵便物は旧住所にも届かず、新住所にも転送されず、すべてカード会社に返送されてしまいます。カード会社側から見れば、「宛先不明で郵便物が返送されてきた」という事実から、「この会員は申告された住所に住んでいない」と判断します。これが、カードの利用停止といった措置につながる直接的な引き金となるのです。

また、郵便局の転送サービスには、届出日から1年間という有効期間があります。うっかり更新を忘れてしまうと、1年後にはすべての郵便物が届かなくなってしまいます。

このように、郵便局の転送サービスはあくまで一時的な補助手段に過ぎません。クレジットカードの住所変更は、転送サービスとは全く別の、必須の手続きであると理解し、引っ越し後は速やかにカード会社への届出を行いましょう。

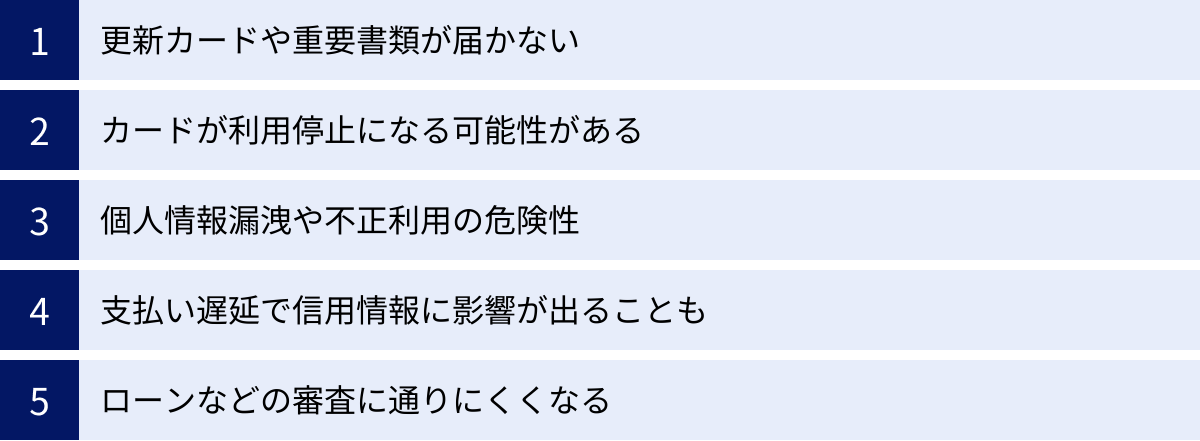

住所変更を忘れた場合の5つのリスク

クレジットカードの住所変更手続きを「面倒だ」「後でやろう」と先延ばしにすると、予期せぬ深刻なトラブルに巻き込まれる可能性があります。単に郵便物が届かないという不便さだけでなく、金銭的な損失や社会的な信用の低下にまで発展しかねません。ここでは、住所変更を忘れた場合に起こりうる5つの具体的なリスクについて、その深刻度とともに詳しく解説します。

① 更新カードや重要書類が届かない

最も直接的で、多くの人が最初に直面するリスクがこれです。前述の通り、クレジットカード会社から送られてくる郵便物の中には、「転送不要」扱いのものが多く含まれています。

住所変更を怠ると、まず数年に一度のタイミングで送られてくる更新カードが受け取れません。更新カードは、現在使用しているカードの有効期限が切れる前に送付されます。これが手元に届かなければ、有効期限が到来した時点で、そのクレジットカードは一切利用できなくなります。

日常の買い物はもちろん、公共料金や携帯電話料金、サブスクリプションサービスなどの継続的な支払いにそのカードを登録している場合、決済が失敗し、サービスの利用が停止されたり、支払い遅延と見なされたりする可能性があります。気づかないうちに延滞扱いになってしまうと、後述する信用情報への悪影響にもつながります。

また、カード本体以外にも、以下のような重要書類が届かなくなります。

- ご利用代金明細書(紙媒体の場合): 自分の利用状況を正確に把握できなくなり、不正利用の発見が遅れる原因になります。また、支払い金額や引き落とし日を忘れ、残高不足による支払い遅延を引き起こす可能性も高まります。

- 規約改定やサービス変更の通知: 手数料の改定やポイントプログラムの変更など、会員にとって重要な情報を見逃し、知らないうちに損をしてしまうことがあります。

- キャンペーンや優待サービスの案内: カード会員限定のお得な情報を受け取れず、本来得られたはずの利益を逃すことになります。

- セキュリティに関する重要なお知らせ: 不正利用の可能性がある取引が検知された際の連絡など、緊急性の高い情報が届かないリスクもあります。

これらの書類が届かないことは、単なる不便さを超えて、あなたの経済活動に直接的な支障をきたす第一歩となり得るのです。

② カードが利用停止になる可能性がある

更新カードや重要書類が「転送不要」郵便としてカード会社に返送されると、カード会社は「届出の住所に会員が居住していない」と判断します。これは、カード会社にとって非常に大きな危険信号です。

連絡が取れない会員は、債務の回収が困難になるリスクや、カードが第三者の手に渡っているリスクなどを抱えていると見なされます。そのため、カード会社は自社と会員の双方を守るための措置として、該当するクレジットカードの利用を一時的に停止することがあります。

利用停止のプロセスはカード会社によって異なりますが、一般的には以下のような流れが考えられます。

- 郵便物の返送: 「転送不要」郵便物がカード会社に返送される。

- 状況確認: カード会社が、電話やメールなど他の連絡手段で会員にコンタクトを試みる。

- 連絡不通: 電話番号も変更されていて連絡が取れない、あるいは連絡に応答がない場合、「所在不明」と判断される。

- 利用停止措置: 不正利用や貸し倒れリスクを回避するため、カードの利用が一時的に停止される。

ある日突然、お店での支払いやオンラインショッピングでカードが使えなくなり、理由もわからず混乱する、といった事態に陥る可能性があります。利用停止を解除するには、カード会社に連絡を取り、本人確認の上で住所変更手続きを行う必要がありますが、それまでの間、そのカードは一切使えなくなり、非常に不便な思いをすることになります。住所変更の懈怠は、カード会社からの信用を損ない、カード会員としての権利を一時的に失うことに直結する行為なのです。

③ 個人情報漏洩や不正利用の危険性

これは、住所変更を忘れることによるリスクの中で、最も深刻なものの一つです。もし、カード会社からの郵便物が「転送不要」扱いではなく、旧住所の郵便受けに投函されてしまった場合、そこに含まれる個人情報が第三者の手に渡る危険性があります。

特に、紙の利用明細書には、氏名、住所、会員番号の一部、そして詳細な利用履歴(いつ、どこで、いくら使ったか)といった、極めてプライベートな情報が満載です。これらの情報が漏洩すると、次のような二次被害に発展する可能性があります。

- 個人情報の悪用: 漏洩した情報を元に、悪意のある第三者があなたになりすまし、他の金融機関で口座を開設しようとしたり、別のサービスに登録したりする可能性があります。

- フィッシング詐欺の標的にされる: あなたのカード利用パターンや個人情報を知っている犯人が、カード会社を装って「不正利用が検知されました」といった巧妙なメールやSMSを送りつけてくるかもしれません。本物と見分けがつきにくい偽のウェブサイトへ誘導し、ID、パスワード、カード番号、セキュリティコードなどを盗み取ろうとする手口です。情報が具体的であるほど、騙されてしまう危険性は高まります。

- 空き巣などの犯罪: 長期間、郵便物が溜まっている様子から留守宅であると判断され、空き巣のターゲットにされる危険性もゼロではありません。

旧住所の次の入居者が善意の人であれば、郵便物を破棄してくれたり、差出人に返送してくれたりするかもしれません。しかし、悪意のある人物の手に渡ってしまった場合のリスクは計り知れません。自分の個人情報を守るという観点からも、住所変更手続きは絶対に必要な防衛策なのです。自分自身が情報漏洩の起点とならないよう、責任ある行動が求められます。

④ 支払い遅延で信用情報に影響が出ることも

利用明細書が手元に届かないと、請求金額や支払日を正確に把握することが難しくなります。特に、複数のカードを使い分けていたり、毎月の利用額が変動したりする人ほど、記憶だけに頼るのは危険です。

うっかり支払日を忘れ、銀行口座の残高が不足していると、引き落としができずに「支払い遅延(延滞)」となってしまいます。

支払い遅延が発生すると、まず遅延損害金が課されます。これは、本来支払うべき金額に加えて、余分に支払わなければならないペナルティです。

しかし、問題はそれだけではありません。さらに深刻なのは、信用情報機関に延滞の記録が登録されてしまうことです。信用情報機関(CIC、JICC、KSCなど)は、個人のクレジットカードやローンの契約内容、支払状況といった「信用情報(クレジットヒストリー、通称クレヒス)」を収集・管理している組織です。金融機関は、新たなローンやクレジットカードの審査を行う際に、必ずこの信用情報を照会します。

延滞の記録は、内容にもよりますが数年間にわたって信用情報に残り続けます。この記録は、「この人物は、約束通りに支払いを行わなかった」という客観的な事実として登録され、あなたの社会的な信用度を大きく損なう原因となります。たった一度の不注意による延滞が、将来の金融取引に長期的な悪影響を及ぼす可能性があることを、決して軽視してはいけません。

⑤ ローンなどの審査に通りにくくなる

支払い遅延によって信用情報に傷がついてしまうと、その影響は将来のさまざまな場面で現れます。具体的には、住宅ローンや自動車ローン、教育ローンといった各種ローンの審査や、新しいクレジットカードの発行、スマートフォンの分割購入などの審査に通りにくくなるのです。

金融機関や信販会社にとって、審査で最も重視するのは「この人にお金を貸しても、きちんと返してくれるか」という返済能力と信用の度合いです。過去に延滞の記録がある人は、約束を守れない可能性がある、つまり「貸し倒れのリスクが高い」と判断されやすくなります。

その結果、以下のような事態が起こり得ます。

- ローンの審査に落ちる: 人生の大きな節目である住宅購入や、生活に必要な自動車の購入計画が、ローンを組めないために頓挫してしまう可能性があります。

- 希望する融資額が減額される: 審査に通ったとしても、希望していた金額よりも低い額しか借りられないことがあります。

- クレジットカードが作れない: よりグレードの高いカードや、特定の特典がある新しいカードを作りたいと思っても、審査で断られてしまうことがあります。

- 保証人になれない: 家族などがローンを組む際に、保証人としての適格性がないと判断される場合もあります。

このように、クレジットカードの住所変更を怠ったことがきっかけで生じた支払い遅延が、あなたのライフプラン全体に大きな制約をもたらす可能性があるのです。目先の面倒を避けた結果、将来の大きなチャンスを失うことになりかねないということを、強く認識しておく必要があります。

クレジットカードの住所変更【4つの方法】

クレジットカードの住所変更手続きは、かつては郵送や電話が主流でしたが、現在ではインターネットやスマートフォンのアプリを利用した方法が一般的となり、より手軽でスピーディーになりました。各カード会社によって対応状況は異なりますが、主に以下の4つの方法があります。それぞれの特徴を理解し、ご自身の状況や好みに合った方法を選びましょう。

| 手続き方法 | メリット | デメリット | おすすめの人 |

|---|---|---|---|

| インターネット(Webサイト) | 24時間365日いつでも手続き可能、手続きが即時~数日で完了する、手間が少ない | 会員サイトのID/パスワードが必要、ネット環境が必須 | ネット操作に慣れていて、早く確実に手続きを済ませたい人 |

| 公式アプリ | スマートフォンだけで完結、プッシュ通知で完了を確認できる場合がある、操作が直感的 | アプリのダウンロードと設定が必要、一部非対応のカード会社もある | 普段からスマートフォンを多用し、手軽に済ませたい人 |

| 電話(コールセンター) | オペレーターに不明点を確認しながら進められる、ネットが苦手でも安心 | 受付時間が限られる、時間帯によっては電話が繋がりにくいことがある | 操作に不安がある人、直接担当者と話しながら手続きしたい人 |

| 郵送(変更届) | 書面で手続きの記録が残る、ネット環境がなくても可能 | 書類の取り寄せや郵送に手間と時間がかかる、手続き完了まで最も時間がかかる | 何らかの理由で他の方法が使えず、時間に余裕がある人 |

① インターネット(Webサイト・会員ページ)

現在、最も主流で推奨される方法が、インターネットの会員専用サイトを利用した手続きです。ほとんどのカード会社がこの方法に対応しており、24時間いつでも、自宅のパソコンやスマートフォンから自分のタイミングで申請できます。

手続きの一般的な流れ

- 会員専用サイトにアクセス: 各カード会社の公式サイトから、会員専用ページ(「楽天e-NAVI」「Vpass」「MyJCB」など、カード会社ごとに名称が異なります)へのログイン画面に進みます。

- ログイン: 事前に登録したIDとパスワードを入力してログインします。セキュリティ強化のため、2段階認証が求められることもあります。IDやパスワードを忘れてしまった場合は、サイトの案内に従って再設定手続きを行いましょう。

- メニューから選択: ログイン後のメニュー画面から、「お客様情報(ご登録内容)の照会・変更」「お届け事項の変更」といった項目を探してクリックします。

- 情報の入力: 住所変更のページが表示されたら、画面の指示に従って新しい住所(郵便番号、都道府県、市区町村、番地、建物名・部屋番号)を正確に入力します。電話番号など、他の情報も同時に変更できる場合が多いです。

- 内容の確認と完了: 入力した内容に間違いがないか最終確認し、確定ボタンを押します。通常、手続き完了の画面が表示されたり、登録したメールアドレスに完了通知が届いたりします。

メリットは、何と言ってもその利便性とスピードです。深夜や早朝、休日でも思い立った時に手続きができ、多くの場合、申請内容は即時または数営業日以内にシステムに反映されます。郵送のように書類を取り寄せたり、電話のように待たされたりするストレスもありません。

注意点としては、会員サイトのIDとパスワードがわからないと手続きができない点です。普段あまりログインしない人は、引っ越しが決まった段階で一度ログインできるか確認しておくとスムーズです。また、セキュリティのため、一定時間操作がないと自動的にログアウトしてしまうことがあるため、手続きは一気に済ませるのがおすすめです。

② 公式アプリ

スマートフォンユーザーにとって、インターネット手続きと並んで便利なのが、カード会社が提供する公式アプリを利用する方法です。基本的な流れはWebサイトの場合とほぼ同じですが、アプリならではの利便性があります。

手続きの一般的な流れ

- 公式アプリを起動: スマートフォンにインストール済みのカード会社公式アプリを起動します。

- ログイン: 指紋認証や顔認証などの生体認証を設定していれば、IDやパスワードを入力する手間なくスムーズにログインできます。

- メニューから選択: アプリ内のメニューから「登録情報変更」「住所変更」といった項目をタップします。

- 情報の入力と確認: Webサイトと同様に、新しい住所を入力し、内容を確認して申請を完了させます。

メリットは、スマートフォン一つで全ての操作が完結する手軽さです。パソコンを立ち上げる必要がなく、移動中や休憩中などの隙間時間でも簡単に手続きできます。また、プッシュ通知機能を使えば、手続き完了のお知らせをリアルタイムで受け取れる場合もあり、安心感が高いのも特徴です。

デメリットは、当然ながらアプリを事前にインストールしておく必要がある点です。また、ごく一部のカード会社やカードの種類によっては、アプリでの住所変更に対応していないケースも考えられます。しかし、主要なカード会社の多くはアプリ機能の充実に力を入れているため、ほとんどの場合は問題なく利用できるでしょう。普段から利用明細の確認などでアプリを使っている方にとっては、最も手軽な方法と言えるでしょう。

③ 電話

インターネット操作に不慣れな方や、手続きに不安がある方にとっては、カード会社のコールセンター(インフォメーションデスク)に電話をかける方法が安心です。専門のオペレーターと直接話しながら手続きを進めることができます。

手続きの一般的な流れ

- コールセンターに電話: クレジットカードの裏面に記載されている電話番号、または公式サイトで確認した番号に電話をかけます。多くの場合、自動音声ガイダンスが流れるので、案内に従って「各種変更手続き」などに該当する番号を選択します。

- 本人確認: オペレーターに繋がったら、まず本人確認が行われます。氏名、生年月日、電話番号、住所のほか、カード番号や引き落とし口座の情報などを聞かれることが一般的です。手元にクレジットカードと、可能であれば引き落とし口座の情報がわかるもの(キャッシュカードや通帳)を準備しておくとスムーズです。

- 変更内容を伝える: 本人確認が終わったら、住所を変更したい旨と、新しい住所を口頭で正確に伝えます。オペレーターが復唱してくれるので、聞き間違いがないかしっかり確認しましょう。

- 手続き完了: オペレーターがその場でシステムに情報を登録し、手続きは完了となります。完了までにかかる時間や、何か通知が送られてくるかなどを確認しておくと良いでしょう。

最大のメリットは、不明点や疑問点をその場で質問し、解消しながら進められる安心感です。例えば、「家族カードの住所も同時に変更されますか?」といった細かい質問にも答えてもらえます。

デメリットは、受付時間が平日の日中に限られていることが多い点と、時間帯によっては電話が混み合って繋がりにくいことがある点です。特に、お昼休みや夕方の時間帯は混雑が予想されるため、時間に余裕を持ってかけることをおすすめします。

④ 郵送

インターネットや電話が利用できない事情がある場合や、書面での手続きを希望する場合には、住所変更届を郵送する方法もあります。ただし、他の方法に比べて手間と時間がかかるため、現在では最終手段と位置づけられています。

手続きの一般的な流れ

- 変更届の入手: カード会社の公式サイトから変更届のPDFファイルをダウンロードして印刷するか、コールセンターに電話して書類を郵送してもらう必要があります。

- 書類の記入: 変更届に、氏名、会員番号、新旧の住所など、必要事項を漏れなく記入します。記入漏れや間違いがあると、再提出となりさらに時間がかかってしまうため、丁寧な記入を心がけましょう。

- 本人確認書類の準備: 多くの場合、運転免許証のコピーやマイナンバーカードのコピーといった、本人確認書類の同封が求められます。どの書類が必要かは、変更届の注意書きや公式サイトで必ず確認してください。

- 郵送: 記入済みの変更届と本人確認書類のコピーを、指定された宛先に郵送します。切手代は自己負担となるのが一般的です。

- 手続き完了を待つ: 郵送後、カード会社に書類が到着し、社内処理を経て手続きが完了するまでには、通常1〜2週間、場合によってはそれ以上の時間がかかります。

メリットは、手続きの控えとして記入した書類のコピーを手元に残せる点ですが、現代においてはその必要性は低いと言えます。デメリットは圧倒的に多く、書類の入手、記入、コピー、郵送といった手間がかかる上に、手続きが完了するまでにかなりの時間を要します。急いでいる場合には全く向いていない方法です。何らかの特別な理由がない限りは、インターネットやアプリ、電話での手続きを選択することをおすすめします。

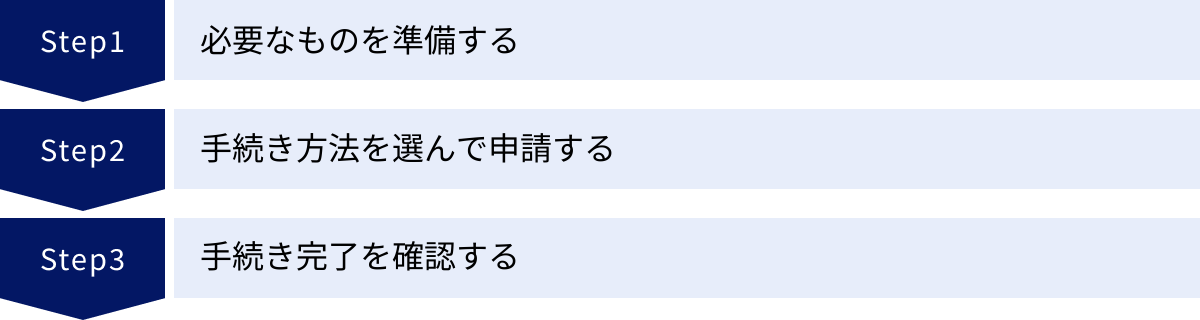

住所変更手続きの3ステップ

クレジットカードの住所変更と聞くと、少し面倒に感じるかもしれませんが、実際の手順は非常にシンプルです。やるべきことを3つのステップに分けて整理すれば、誰でも迷うことなくスムーズに手続きを完了できます。ここでは、具体的な行動計画として、準備から完了確認までの流れを解説します。

① 必要なものを準備する

手続きを始める前に、必要なものを手元に揃えておくと、途中で慌てたり、作業が中断したりするのを防げます。どの手続き方法を選ぶかによって必要なものは多少異なりますが、以下の3点は基本的に準備しておくと万全です。

クレジットカード

これは最も基本的な準備物です。手続きの際には、カード表面に記載されている16桁のクレジットカード番号、有効期限、あなたの氏名(ローマ字表記)が必要になります。また、カード裏面にはセキュリティコードやコールセンターの電話番号が記載されており、これらも参照する場面があります。

特にインターネットで手続きをする際には、ログイン時や本人確認のプロセスでカード情報の入力を求められることがよくあります。電話で手続きする場合も、オペレーターから本人確認のためにカード番号を聞かれるのが一般的です。手続きを始めようと思ったときに、「あれ、カードはどこだっけ?」と探すことのないよう、必ず手元に置いてから始めましょう。

本人確認書類(必要な場合)

インターネットやアプリ、電話での手続きでは、ID/パスワードによるログインや、登録情報(生年月日、電話番号など)の口頭確認で本人確認が完了するため、別途書類が必要になるケースは稀です。

しかし、郵送で手続きを行う場合には、ほぼ確実に本人確認書類のコピーの同封が求められます。また、インターネット手続きであっても、ID/パスワードを忘れてしまい、再設定手続きを行う際などに、本人確認の一環として書類のアップロードが必要になることがあります。

一般的に本人確認書類として認められるのは、以下のような顔写真付きの公的証明書です。

- 運転免許証または運転経歴証明書

- マイナンバーカード(個人番号カード)

- パスポート(所持人記入欄があるもの)

- 在留カードまたは特別永住者証明書

これらの書類は、新住所への変更手続きが完了しているものを用意する必要があります。例えば、運転免許証を本人確認書類として使うのであれば、事前に警察署や運転免許センターで裏面の住所変更を済ませておきましょう。どの書類が有効か、コピーを取る際に注意すべき点(マイナンバーの通知カードは不可、裏面に変更記載がある場合は裏面のコピーも必要など)は、カード会社の指示を必ず確認してください。

新旧の住所がわかるもの

「新しい住所は覚えているから大丈夫」と思うかもしれませんが、いざ入力する段になると「あれ、マンション名は正式にはどう書くんだったかな?」「部屋番号まで正確に」と不安になることがあります。入力ミスは、郵便物が届かない原因に直結します。

そこで、新しい住所が正確に記載された書類を手元に置いておくと安心です。例えば、以下のようなものが役立ちます。

- 新住所の記載がある運転免許証やマイナンバーカード

- 住民票の写し

- 新しい住まいの賃貸借契約書

- 新居に届いた公共料金の請求書

また、手続きの際には旧住所の入力も求められることがあるため、念のため旧住所がわかるものも準備しておくとよりスムーズです。正確な情報を、間違いなく入力・伝達することが、手続きを一度で完璧に終わらせるための鍵となります。

② 手続き方法を選んで申請する

必要なものが準備できたら、次はいよいよ実際の申請ステップです。前の章で解説した4つの手続き方法(インターネット、アプリ、電話、郵送)の中から、ご自身の状況に最も適した方法を選びます。

- 最もおすすめなのは「インターネット(Webサイト)」または「公式アプリ」です。24時間いつでも手続きができ、反映も早いため、時間や場所を選ばずに迅速に完了させたい方に最適です。まずは、お持ちのカードの会員サイトにログインできるか試してみるのが良いでしょう。

- パソコンやスマートフォンの操作に不安がある方、直接質問したいことがある方は「電話」を選びましょう。オペレーターが丁寧に対応してくれます。ただし、受付時間や混雑状況には注意が必要です。

- 「郵送」は、上記の方法がどうしても使えない場合の最終手段と考えましょう。

選んだ方法に従って、画面の指示やオペレーターの案内に沿って手続きを進めます。入力・伝達する新住所は、準備した書類を見ながら、郵便番号、都道府県、市区町村、番地、建物名、部屋番号に至るまで、省略せずに正確に行いましょう。特に、マンションやアパートの名前、部屋番号の入力漏れは、郵便物が不達になる一般的な原因の一つです。

申請の最終段階では、入力内容の確認画面が表示されたり、オペレーターが復唱してくれたりします。この最終確認を怠らず、万が一間違いがあればその場で訂正しましょう。

③ 手続き完了を確認する

申請ボタンを押したり、電話を切ったりしただけで安心してはいけません。手続きが本当に正常に受理され、システムに反映されたかを確認するところまでが、住所変更の一連の流れです。この確認を怠ると、申請したつもりができていなかった、という事態に気づくのが遅れてしまいます。

確認方法は、手続きの手段によって異なります。

- インターネット・アプリの場合: 手続きが完了すると、「お手続きを承りました」といった完了画面が表示されます。同時に、登録しているメールアドレスに「【重要】ご登録情報変更のお知らせ」といった件名で完了通知メールが届くのが一般的です。このメールが届いているかを必ず確認しましょう。また、数日後に再度会員サイトにログインし、登録情報が新しい住所に更新されているかを目視で確認すると、より確実です。

- 電話の場合: 手続きの最後に、オペレーターに「これで手続きは完了ですか?」「いつ頃、情報が反映されますか?」と確認しましょう。また、手続き完了の通知が郵送されるのか、それとも特に通知はないのかも聞いておくと安心です。

- 郵送の場合: 最も確認が難しい方法です。カード会社側で処理が完了しても、特に通知が来ない場合もあります。書類を郵送してから2〜3週間経っても何も音沙汰がない場合は、一度コールセンターに電話して、手続きが完了しているか問い合わせてみることをおすすめします。

最終的な確認として最も確実なのは、次回の利用代金明細書が新しい住所にきちんと届くかを確認することです。Web明細を利用している場合でも、カード会社によっては規約改定の案内など、重要な書類が年に数回郵送されることがあります。住所変更後、最初に届くはずの郵便物が無事に届けば、手続きは成功です。この最後のステップまで気を抜かずに行うことで、住所変更に関するすべての不安を解消できます。

住所変更手続きを行うベストなタイミング

引っ越しは準備から後片付けまでやることが多く、どの手続きをいつ行うべきか、優先順位に迷うことも少なくありません。クレジットカードの住所変更もその一つです。早すぎても、遅すぎても不便が生じる可能性があります。ここでは、手続きを行うのに最も適したタイミングについて解説します。

引っ越し後、速やかに手続きするのが基本

結論から言うと、クレジットカードの住所変更手続きは「引っ越しを完了し、新しい住所での生活がスタートしてから、できるだけ速やかに行う」のが基本であり、最も安全で確実なタイミングです。

「速やかに」とは、具体的には引っ越し後1〜2週間以内を目安と考えると良いでしょう。なぜなら、引っ越し直後は郵便局への転居届(転送サービス)がまだ有効に機能している期間であり、万が一旧住所に郵便物が送られても新住所へ転送される可能性が高いからです(ただし、「転送不要」郵便を除く)。しかし、この転送サービスに頼り続けるのはリスクが高いため、あくまで一時的な保険と考え、根本的な解決策であるカード会社への届出を急ぐべきです。

引っ越し後に手続きを行うメリット

- 確実性: 新住所が確定しており、実際に住んでいるため、情報の誤りや変更が生じる心配がありません。

- 他の手続きとの連携: 運転免許証やマイナンバーカードの住所変更を済ませた後に行うことで、それらを本人確認書類としてスムーズに利用できます。役所での転入届提出から始まる一連の手続きの流れの中に、カードの住所変更も組み込んでしまうのが効率的です。

- リスクの低減: 住所変更を先延ばしにすることで生じる、重要書類の不達やカード利用停止といったリスクを、最も早い段階で回避できます。

特に、カードの更新時期が近い場合や、高額な買い物の予定がある場合は、手続きの遅れが直接的な不利益につながる可能性が高いため、何よりも優先して手続きを済ませるべきです。「引っ越したら、まず役所の手続き、次に免許証、そしてクレジットカード」というように、自分の中での手続きリストの上位に入れておくことを強くおすすめします。

引っ越し前に手続きすることも可能

多忙な引っ越し後に手続きをする余裕がない、あるいは手続き忘れが心配だという方のために、一部のカード会社では引っ越し前に住所変更の事前手続きを受け付けている場合があります。

これは、「◯月◯日から新しい住所に変更する」というように、未来の日付を指定して変更予約ができるサービスです。

引っ越し前に手続きするメリット

- 手続き忘れの防止: 引っ越し前の、まだ時間に余裕があるうちに済ませておくことで、後の多忙さの中でうっかり忘れてしまうのを防げます。

- 引っ越し直後の負担軽減: 引っ越し当日から数日間は、荷解きや近隣への挨拶などで非常に忙しくなります。その時期に手続きの心配をしなくて済むのは、精神的な負担軽減につながります。

- シームレスな移行: 事前に手続きをしておけば、引っ越した日から新しい住所が有効になるため、情報の空白期間が生まれません。

引っ越し前に手続きする際の注意点

- 対応の可否: すべてのカード会社が事前手続きに対応しているわけではありません。また、対応していても、インターネット手続きのみ可能、電話でのみ可能など、方法が限定されている場合があります。事前にカード会社の公式サイトやコールセンターで確認が必要です。

- 新住所の確定: 当然ながら、手続きを行う時点で、引っ越し先の正確な住所(部屋番号まで)が完全に確定している必要があります。未確定の段階で手続きをすると、後で修正が必要になり、かえって手間が増える可能性があります。

- 変更適用日: いつから新しい住所として登録されるのか、そのタイミングを正確に把握しておく必要があります。変更適用日よりも前に重要書類が発送されると、旧住所に送られてしまう可能性があるため注意が必要です。

- 受付期間: 一般的に、引っ越し予定日の1ヶ月前〜2週間前といったように、受付可能な期間が定められています。あまりに早すぎる時期には手続きできないことが多いです。

もし、引っ越し前に手続きを検討する場合は、まずお持ちのカード会社が事前受付に対応しているかを確認し、その上で新住所が確定してから、指定された期間内に手続きを行うようにしましょう。自分のスケジュールと照らし合わせ、引っ越し前と引っ越し後のどちらがより確実にご自身の状況に合っているかを判断することが大切です。

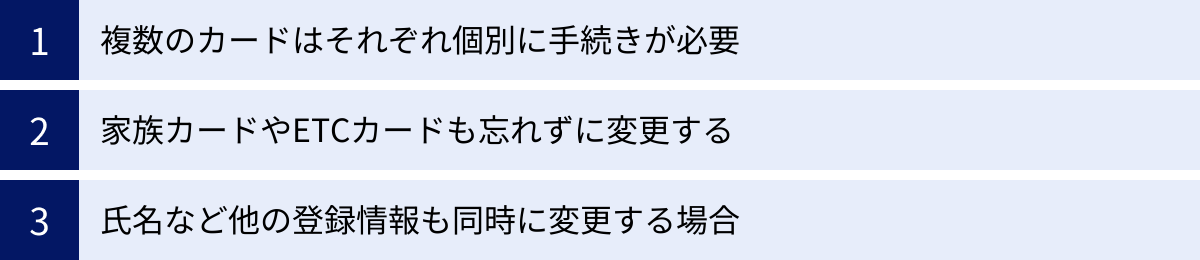

クレジットカード住所変更時の注意点

住所変更手続き自体はシンプルですが、いくつか注意すべき点を見落とすと、手続きが不完全になったり、後々トラブルの原因になったりすることがあります。ここでは、特に見落としがちな3つの重要な注意点について解説します。

複数のカードはそれぞれ個別に手続きが必要

現代では、用途に応じて複数のクレジットカードを使い分けている人が少なくありません。ここで絶対に忘れてはならないのが、住所変更手続きは、あなたが所有しているクレジットカード1枚1枚、それぞれのカード会社に対して個別に行う必要があるという点です。

例えば、A社のカードで住所変更手続きを完了したとしても、その情報が自動的にB社やC社のカードに連携されることは一切ありません。それぞれのカード会社は独立した組織であり、顧客情報を共有することはないからです。

この点を認識していないと、「メインカードの住所は変更したから大丈夫」と勘違いし、サブカードの変更を忘れてしまうというミスを犯しがちです。変更を忘れたサブカードでも、住所変更を怠った場合のリスク(更新カード不達、利用停止、情報漏洩など)は全く同じように発生します。

手続き漏れを防ぐための対策

- 保有カードリストの作成: まず、自分がどの会社のクレジットカードを何枚持っているかを正確にリストアップしましょう。財布の中だけでなく、引き出しにしまい込んでいるカードや、特定のオンライン決済にしか使っていないカードなども忘れないようにします。

- チェックリストの活用: 作成したリストを元に、手続きが完了したカードにチェックを入れていく「やることリスト」を作成します。これにより、どのカードの手続きが残っているかが一目瞭然になります。

- まとめて手続きする日を決める: 「この日の夜に、持っているカード全部の住所変更をする」というように、時間を確保して一気に片付けてしまうのが最も効率的で、漏れを防ぎやすい方法です。

たった1枚のカードの変更忘れが、思わぬトラブルの引き金になる可能性があります。面倒でも、すべてのカードに対して、個別に、確実な手続きを行いましょう。

家族カードやETCカードも忘れずに変更する

クレジットカードには、本会員のカードに付帯して発行される「家族カード」や「ETCカード」があります。これらのカードの住所情報についても、注意が必要です。

家族カードの場合

家族カードは、本会員の信用に基づいて発行されており、登録情報も本会員に紐づいています。そのため、本会員が自身の住所変更手続きを行えば、通常は生計を同一にする家族会員の登録住所も自動的に更新されます。家族カードを持っている配偶者や子供が、個別に手続きをする必要はありません。

ただし、注意点として、手続きを行えるのは本会員のみです。家族会員がカード会社に連絡しても、住所変更手続きは受け付けてもらえません。必ず本会員が責任を持って手続きを行う必要があります。また、念のため、手続きの際に「家族カードの住所も同時に変更されますよね?」とオペレーターに確認したり、Webサイトの案内をよく読んだりしておくとより安心です。

ETCカードの場合

高速道路の料金支払いに利用するETCカードも、クレジットカードに付帯して発行されるものです。ETCカード自体の利用において住所情報が直接使われる場面は少ないですが、更新カードの送付先として、クレジットカードに登録された住所が使われます。

したがって、クレジットカードの住所変更を怠ると、ETCカードの更新カードも届かなくなり、有効期限が切れたETCカードを使い続けることになってしまいます。期限切れのETCカードを車載器に入れたまま料金所のゲートに進入すると、バーが開かずに後続車との追突事故を引き起こす原因となり、非常に危険です。

ETCカードの住所情報も、基本的には紐づいているクレジットカードの住所変更手続きを行えば、自動的に更新されます。こちらも、手続きはクレジットカードの本会員が行う必要があります。クレジットカードの住所変更は、安全なドライブを続けるためにも不可欠な手続きなのです。

氏名など他の登録情報も同時に変更する場合

引っ越しと同時に、結婚や離婚によって氏名が変わるケースもあります。このように、住所と氏名の両方を変更する必要がある場合は、手続きが少し複雑になるため注意が必要です。

住所変更と氏名変更の違い

- 住所変更: 多くの場合、インターネットや電話での口頭申告で手続きが完了します。

- 氏名変更: 公的な身元情報の変更であるため、より厳格な本人確認が求められます。通常、新しい氏名が記載された公的書類(運転免許証、戸籍謄本、住民票など)のコピーを提出することが必須となります。

手続きの流れ

- 公的書類の氏名・住所変更を先に行う: まず、役所で婚姻届や離婚届を提出し、その後、運転免許証やマイナンバーカードなどの氏名と住所を変更します。この新しい情報が記載された公的書類が、カード会社への提出書類となります。

- カード会社への連絡: インターネットや電話で、住所と氏名の両方を変更したい旨を伝えます。カード会社によっては、Webサイトから同時に申請できる場合もありますが、氏名変更は書類の提出が必要なため、最終的には郵送でのやり取りが発生することが多いです。

- 変更届と必要書類の提出: カード会社から送られてくる氏名変更届に記入し、指示された本人確認書類のコピーを同封して返送します。

- 新しいカードの受け取り: 手続きが完了すると、通常1〜2週間で新しい氏名が刻印されたクレジットカードが、変更後の新住所に簡易書留などで送られてきます。

注意点

- 引き落とし口座の名義: クレジットカードの氏名を変更した場合、利用代金の引き落とし口座の名義も同じ氏名に変更しておく必要があります。名義が異なると、引き落としが正常に行われない可能性があるため、銀行での名義変更手続きも忘れずに行いましょう。

- 時間がかかる: 書類のやり取りが発生するため、住所変更のみの場合に比べて手続きに時間がかかります。新しいカードが届くまでは、旧姓のカードを引き続き利用できるのが一般的ですが、早めに手続きに着手することをおすすめします。

住所と氏名を同時に変更する場合は、「まず公的機関での手続きを全て済ませ、その証明書類を使ってカード会社と銀行の手続きを行う」という順番を覚えておきましょう。

主要カード会社の住所変更手続きページ

ここでは、主要なクレジットカード会社の住所変更手続きに関する情報をまとめます。各社とも会員専用のWebサイトやアプリからの手続きを推奨しており、最もスピーディーで便利です。手続きの際は、お手元のカードと会員サイトのID/パスワードをご準備ください。

| カード会社名 | 主な手続き方法 | 公式サイト情報への誘導のヒント |

|---|---|---|

| 楽天カード | 楽天e-NAVI(Web/アプリ)、電話 | 「楽天カード 住所変更」で検索し、公式サイトの「楽天e-NAVI」へ |

| 三井住友カード | Vpass(Web/アプリ)、電話、郵送 | 「三井住友カード Vpass」で検索し、公式サイトへ |

| JCBカード | MyJCB(Web/アプリ)、電話、郵送 | 「MyJCB」で検索し、公式サイトへ |

| エポスカード | エポスNet(Web)、エポスアプリ、マルイのカードセンター、電話、郵送 | 「エポスNet」で検索し、公式サイトへ |

| dカード | dアカウント(Web)、電話、ドコモショップ | 「dカード 住所変更」で検索し、公式サイトへ |

| au PAY カード | 会員さま専用サイト、電話 | 「au PAY カード 会員さま専用サイト」で検索し、公式サイトへ |

| PayPayカード | PayPayアプリ、会員メニュー(Web) | 「PayPayカード 会員メニュー」で検索し、公式サイトへ |

| イオンカード | 暮らしのマネーサイト(Web)、イオンウォレット(アプリ)、イオン銀行ATM、電話 | 「イオンカード 暮らしのマネーサイト」で検索し、公式サイトへ |

※上記は一般的な情報です。詳細な手続き方法や必要書類は、必ず各カード会社の公式サイトで最新の情報をご確認ください。

楽天カード

楽天カードの住所変更は、会員専用オンラインサービス「楽天e-NAVI」から行うのが最も簡単です。24時間いつでも手続き可能で、楽天カードアプリからも同様の操作ができます。

手続きは、楽天e-NAVIにログイン後、「お客様情報の照会・変更」メニューから行います。画面の指示に従って新しい住所を入力するだけで、数分で完了します。電話での手続きも可能ですが、混雑が予想されるため、Webからの手続きが推奨されています。

(参照:楽天カード株式会社公式サイト)

三井住友カード

三井住友カード会員は、インターネットサービス「Vpass(ブイパス)」またはVpassアプリから手続きができます。

Vpassにログインし、「お届け内容の変更」メニューから住所変更を選択します。新しい住所を入力し、確認画面で内容を確定させれば手続き完了です。一部のカードや、海外への転居などの特殊なケースでは電話や郵送での手続きが必要になる場合があります。

(参照:三井住友カード株式会社公式サイト)

JCBカード

JCBカードの住所変更は、会員専用WEBサービス「MyJCB(マイジェーシービー)」で行うのが基本です。MyJCBアプリからもアクセス可能です。

MyJCBにログイン後、「お客様情報の変更」関連のメニューに進み、住所変更手続きを行います。JCBでは、電話や郵送(諸変更届)による手続きにも対応しています。書類はMyJCBからダウンロードするか、電話で取り寄せる必要があります。

(参照:株式会社ジェーシービー公式サイト)

エポスカード

エポスカードは、Webサイト「エポスNet」や「エポスアプリ」からの手続きが便利です。

ログイン後、「お客さま情報」の変更ページから新しい住所を登録します。エポスカードのユニークな点として、全国のマルイ店舗内にある「エポスカードセンター」の窓口で、対面での住所変更手続きも可能です。その際は、エポスカードと本人確認書類を持参する必要があります。

(参照:株式会社エポスカード公式サイト)

dカード

dカードの住所変更は、dアカウントを使用してWebサイトから行います。

dカードサイトにログインし、「お届け内容の変更」から手続きを進めます。NTTドコモの回線契約がある場合は、ドコモの契約者情報(住所)を変更すると、dカードの登録住所も自動的に変更される仕組みになっています。また、全国のドコモショップ窓口でも手続きが可能です。

(参照:株式会社NTTドコモ公式サイト)

au PAY カード

au PAY カード(旧au WALLET クレジットカード)の住所変更は、「会員さま専用サイト」から行います。

au IDでログイン後、メニューから「ご登録情報」→「ご住所」と進み、変更手続きを行います。auの通信サービスを利用している方は、My auで登録住所を変更することで、au PAY カードの住所も一緒に変更される場合があります。詳細は公式サイトで確認が必要です。

(参照:auフィナンシャルサービス株式会社公式サイト)

PayPayカード

PayPayカードの住所変更は、会員メニュー(Web)またはPayPayアプリから手続きできます。

PayPayアプリを利用している場合、アプリ内の「PayPayカード」アイコンから管理画面に進み、「お客様情報」の編集ページで住所を変更します。Webの会員メニューからも同様の手順で手続き可能です。Yahoo! JAPAN IDでログインして手続きを行います。

(参照:PayPayカード株式会社公式サイト)

イオンカード

イオンカードの住所変更は、複数の方法が用意されており利便性が高いのが特徴です。

最も簡単なのは、会員向けWebサイト「暮らしのマネーサイト」や公式アプリ「イオンウォレット」からのオンライン手続きです。その他、全国のイオン銀行ATMでも、画面の案内に従って住所変更が可能です。もちろん、コールセンターへの電話でも手続きできます。

(参照:イオンフィナンシャルサービス株式会社公式サイト)

クレジットカードの住所変更に関するよくある質問

最後に、クレジットカードの住所変更に関して、多くの方が抱きがちな疑問点についてQ&A形式で回答します。

海外へ引っ越す場合はどうすればいい?

海外への転勤や移住が決まった場合、クレジットカードの扱いは国内の引っ越しよりも複雑になり、カード会社によって対応が大きく異なります。主な選択肢は以下の通りです。

- 解約する: 今後そのカードを利用する予定がなければ、解約するのが最もシンプルな方法です。未払いのリボ払いや分割払いがないか確認してから手続きしましょう。

- 日本の連絡先を登録して維持する: カード会社によっては、日本の実家など、郵便物を受け取ってくれる代理人の住所を連絡先として登録することで、カードを維持できる場合があります。ただし、利用明細や更新カードの受け取り、海外での利用に関するサポートなど、制約が生じることがあります。

- カード会社に相談する: 海外赴任者向けのサービスを用意しているカード会社もあります。

結論として、海外への引っ越しが決まったら、まずはお持ちのカード会社のコールセンターに電話し、海外へ転居する旨を伝えて、対応方法を相談するのが必須です。自己判断で手続きを進めず、必ずカード会社の指示に従ってください。海外での利用は不正利用のリスクも高まるため、連絡先を明確にしておくことは極めて重要です。

住所変更と同時に氏名も変更できる?

はい、住所変更と氏名変更を同時に手続きすることは可能です。

ただし、手続きの方法や必要なものが異なります。住所変更はWebや電話で完結することが多いのに対し、氏名変更は、新しい氏名が記載された運転免許証や戸籍謄本などの公的証明書の提出(郵送)が必須となるのが一般的です。

そのため、同時に手続きを進める際は、まずカード会社に連絡し、住所と氏名の両方を変更したい旨を伝えます。すると、多くの場合、氏名変更用の届出用紙が送られてくるので、それに新しい住所と氏名を記入し、指定された本人確認書類のコピーを同封して返送する、という流れになります。

新しい氏名が印字されたカードが届くまでには、書類の郵送期間を含めて2〜3週間程度かかることを見越しておきましょう。

郵便局の転送サービスを申し込んでいれば大丈夫?

いいえ、全く大丈夫ではありません。これは非常によくある誤解であり、大変危険です。

郵便局の転送サービスは、あくまで一部の郵便物を一時的に新住所へ転送するだけのものです。しかし、クレジットカード会社が送る更新カードや再発行カードといった最も重要な郵便物は、「転送不要」という特別な扱いで郵送されます。

「転送不要」郵便は、宛先の住所に本人が住んでいない場合、転送されずに差出人(カード会社)へ返送されます。これにより、カード会社はあなたが住所変更の届出を怠っていることを把握し、カードの利用停止などの措置を取る可能性があります。

したがって、郵便局への転居届と、クレジットカード会社への住所変更届は、全く別の、両方とも必須の手続きです。転送サービスを申し込んでいるからと安心せず、必ず各カード会社へ個別に住所変更手続きを行ってください。