債務整理を検討している方や、すでに手続きを終えた方にとって、「いつからクレジットカードを作れるようになるのか」は非常に気になる問題です。現代社会において、クレジットカードはオンラインショッピングや各種サービスの支払いに欠かせないツールとなっており、利用できない期間は不便を感じる場面も少なくありません。

結論から言うと、債務整理後、永久にクレジットカードが作れなくなるわけではありません。しかし、一定期間は審査に通ることが極めて難しくなります。これは、債務整理を行ったという事実が「信用情報」に登録されるためです。

この記事では、債務整理がクレジットカードに与える影響から、再びカードを作成できるようになるまでの期間、審査に通るための具体的なコツまで、網羅的に解説します。さらに、カードが作れない期間を乗り切るための代替手段や、手続き中の注意点、よくある質問にも詳しくお答えします。

借金問題を解決し、新たな一歩を踏み出すために債務整理は有効な手段です。この記事を通じて、債務整理後の生活再建に向けた正しい知識を身につけ、不安を解消するための一助となれば幸いです。

目次

債務整理とは

まず、本題に入る前に「債務整理」そのものについて正確に理解しておくことが重要です。債務整理は、単に借金をなくす手続きではなく、法的なルールに則って借金問題を解決し、生活の再建を目指すためのプロセス全体を指します。

借金問題を解決するための法的な手続き

債務整理とは、多重債務や返済困難に陥った借金を、法的な手段を用いて減額したり、支払いを免除してもらったりすることで、経済的な再生を図る手続きの総称です。借金の返済が困難になった場合、そのまま放置してしまうと、遅延損害金が膨らみ続け、債権者からの督促も厳しくなり、精神的にも追い詰められてしまいます。

このような状況を打開し、健全な生活を取り戻すために国が認めた救済制度が債務整理です。弁護士や司法書士といった法律の専門家に依頼して手続きを進めるのが一般的で、専門家が代理人として債権者(お金を貸した側)と交渉したり、裁判所に申し立てを行ったりします。

債務整理の大きな目的は、以下の2点に集約されます。

- 現在の返済負担の軽減: 月々の返済額を減らしたり、将来発生する利息をカットしたりすることで、現実的に返済可能な状況を作り出します。

- 生活の再建: 借金問題から解放され、家計を立て直し、再び安定した生活を送るためのスタートラインに立つことを目指します。

債務整理は、借金をした本人だけでなく、その家族の生活を守るためにも重要な役割を果たします。返済のために無理な節約をしたり、新たな借金を重ねたりする悪循環を断ち切るための、正当な権利であり、最終手段の一つです。

債務整理の3つの主な種類

債務整理には、主に「任意整理」「個人再生」「自己破産」の3つの種類があります。どの手続きを選択するかは、借金の総額、収入の状況、財産の有無、そして何よりも「どのように問題を解決したいか」という本人の意向によって決まります。それぞれの特徴を理解し、自分に合った方法を選ぶことが肝心です。

任意整理

任意整理は、裁判所を介さず、弁護士などの専門家が債権者と直接交渉し、今後の返済計画について和解を目指す手続きです。主に、将来発生する利息(将来利息)や遅延損害金をカットしてもらい、残った元本を3年〜5年程度の分割で返済していくのが一般的です。

- メリット:

- 手続きが比較的簡易で、期間も短い: 裁判所を通さないため、他の手続きに比べて柔軟かつスピーディーに進められます。

- 整理する債務を選べる: 保証人がついている借金や、住宅・自動車ローンなどを除外して手続きができます。これにより、保証人への影響や資産の差し押さえを避けられる可能性があります。

- 周囲に知られにくい: 官報に掲載されないため、自己破産や個人再生に比べてプライバシーが保たれやすいです。

- デメリット:

- 元本そのものは減額されない: あくまで利息カットが中心であり、借金の元本は原則として減額されません。そのため、安定した収入があり、分割で元本を返済できる見込みがあることが前提となります。

- 強制力がない: 債権者との「任意」の交渉であるため、交渉に応じない債権者もいる可能性があります。

任意整理は、比較的借金額が少なく、安定収入がある方で、「財産を手放したくない」「保証人に迷惑をかけたくない」と考える場合に適した手続きと言えるでしょう。

個人再生

個人再生は、裁判所に申し立てを行い、再生計画の認可を受けることで、借金を大幅に減額(通常は5分の1から10分の1程度)してもらい、その減額された借金を原則3年(最長5年)で分割返済していく手続きです。

- メリット:

- 借金を大幅に減額できる: 任意整理では返済が難しい多額の借金を抱えている場合に有効です。

- 住宅ローン特則(住宅資金特別条項)を利用できる: 一定の条件を満たせば、住宅ローンはそのまま返済を続け、マイホームを手放さずに他の借金を整理できます。これは個人再生の最大の特徴の一つです。

- 借金の原因が問われない: 自己破産の場合、ギャンブルや浪費が原因の借金は免責が認められない(免責不許可事由)可能性がありますが、個人再生では原則として借金の原因は問われません。

- デメリット:

- 手続きが複雑で、期間も長い: 裁判所への申し立てが必要で、多くの書類を準備する必要があるため、手続きが完了するまでに1年以上かかることもあります。

- すべての債務が対象となる: 任意整理と異なり、一部の借金だけを除外することはできません。保証人がいる借金も対象となるため、保証人に請求が行くことになります。

- 官報に掲載される: 手続きの開始決定時、書面決議の決定時、認可決定時の計3回、氏名や住所が官報に掲載されます。

個人再生は、「借金額は大きいが、マイホームは手放したくない」「自己破産は避けたいが、任意整理では解決できない」という状況の方に適しています。

自己破産

自己破産は、裁判所に支払い不能であることを申し立て、免責許可決定を受けることで、税金などの一部の債務(非免責債権)を除き、原則としてすべての借金の支払い義務を免除してもらう手続きです。

- メリット:

- すべての借金の返済義務が免除される: 返済能力がない場合でも、借金問題を根本的に解決できます。生活再建の最後の切り札と言えます。

- デメリット:

- 一定以上の価値のある財産は処分される: 不動産や自動車、99万円を超える現金など、生活に必要な最低限の財産(自由財産)を除き、処分して債権者への配当に充てられます。

- 資格制限がある: 手続き期間中、弁護士、司法書士、警備員、保険外交員など、一部の職業に就くことができません。

- 官報に掲載される: 手続きの開始決定時と免責許可決定時に、氏名や住所が官報に掲載されます。

- 免責不許可事由がある: ギャンブルや浪費、財産隠しなどがあった場合、免責が許可されない可能性があります。

自己破産は、収入がない、あるいは収入が著しく低く、借金の返済が到底不可能な場合の最終手段です。債務整理は、このように個々の状況に応じて最適な手続きを選択することが、その後の生活再建を成功させるための第一歩となります。

債務整理をするとクレジットカードはどうなる?

債務整理という法的な手続きを踏むと、個人の信用情報に大きな変化が生じます。その結果として、私たちの生活に密着しているクレジットカードの利用には、直接的かつ避けられない影響が及びます。ここでは、債務整理を開始した場合に、クレジットカードが具体的にどうなるのかを詳しく解説します。

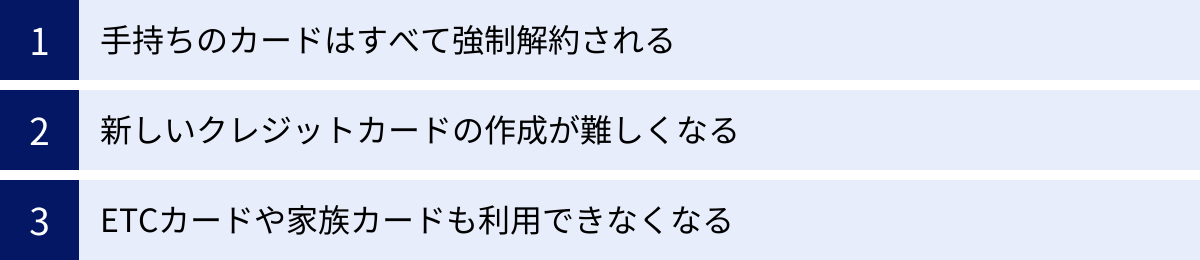

手持ちのカードはすべて強制解約される

債務整理を弁護士や司法書士に依頼すると、専門家は各債権者に対して「受任通知」という書類を送付します。この通知を受け取った債権者(カード会社など)は、債務者本人への直接の取り立てを停止しなければなりません。

そして、受任通知の送付とほぼ同時に、あるいはその直後に、手持ちのクレジットカードはすべて利用停止となり、最終的には強制解約の扱いになります。これは、債務整理の対象としたカード会社だけでなく、対象としていないカード会社のカードも含まれます。

なぜなら、カード会社は顧客の信用状態を定期的にチェック(途上与信)しており、債務整理を開始したという情報(事故情報)が信用情報機関に登録されると、それをすぐに把握するからです。「この顧客は返済能力に問題が生じた」と判断したカード会社は、自社のリスクを回避するために、直ちにカードの利用を停止します。

したがって、「A社のカードだけ債務整理して、B社のカードは使い続けたい」ということは、残念ながら不可能です。債務整理は、個別のカードの問題ではなく、個人の信用全体に関わる問題として扱われるため、すべてのクレジットカードが影響を受けることを理解しておく必要があります。

新しいクレジットカードの作成が難しくなる

手持ちのカードが強制解約されるだけでなく、債務整理後は、一定期間、新しいクレジットカードを申し込んでも審査に通ることは極めて困難になります。これも、信用情報機関に事故情報が登録されていることが直接的な原因です。

クレジットカード会社が新規の申し込みを受け付けた際、必ず信用情報機関に照会をかけ、申込者の信用情報を確認します。その際に債務整理の記録(事故情報)があれば、「過去に返済トラブルがあった人物」と判断され、返済能力に懸念があると見なされます。

カード会社にとって、利用代金をきちんと支払ってもらえないことは大きな損失(貸し倒れリスク)につながります。そのため、事故情報が記録されている人物に対して、新たな信用を与える(=カードを発行する)ことには極めて慎重になります。この状態が、一般的に「ブラックリストに載る」と言われる状態です。

この「クレジットカードが作れない期間」は、債務整理の種類や個人の状況によって異なりますが、およそ5年〜10年続くと考えておくのが一般的です。この期間が終了するまでは、原則として新規のカード作成はできないと認識しておくことが重要です。

ETCカードや家族カードも利用できなくなる

クレジットカードが利用できなくなる影響は、本カードだけにとどまりません。それに付帯するサービスもすべて利用できなくなります。

- ETCカード: 高速道路の料金支払いに便利なETCカードは、クレジットカードに付帯して発行されるものがほとんどです。そのため、元となるクレジットカードが強制解約されれば、それに紐づくETCカードも当然利用できなくなります。解約されたことに気づかずにETCレーンに進入すると、開閉バーが開かず、後続車との追突事故など重大なトラブルにつながる危険性があるため、絶対に利用してはいけません。

- 家族カード: 家族カードは、本会員の信用に基づいて発行されるカードです。したがって、本会員が債務整理を行い、本カードが強制解約となれば、その家族が利用している家族カードもすべて利用停止となります。家族が日常的にそのカードで支払いをしていた場合、突然使えなくなり混乱を招く可能性があります。債務整理を検討する際は、事前に家族に状況を説明し、理解を得ておくことが非常に重要です。

逆に、家族カードの利用者(本会員ではない家族)が債務整理をした場合、本会員の信用情報には影響がないため、本カードや他の家族カードは基本的にそのまま利用を続けられます。ただし、その家族カードは利用停止となります。

このように、債務整理は個人の金融生活に広範囲な影響を及ぼします。手続きを開始する前に、これらの影響を正確に理解し、対策を考えておくことが、スムーズな生活再建への鍵となります。

債務整理後にクレジットカードが作れない理由

「債務整理をすると、なぜクレジットカードが作れなくなるのか?」この疑問の答えは、日本の金融取引の根幹をなす「信用情報システム」にあります。ここでは、その仕組みと、カードが作れなくなる直接的な原因について、さらに深く掘り下げて解説します。

信用情報機関に事故情報が登録されるから

債務整理後にクレジットカードの審査に通らなくなる最も直接的かつ根本的な理由は、個人の信用情報を管理する「信用情報機関」に、債務整理を行ったという事実が「事故情報」として登録されるからです。

クレジットカード会社や銀行、消費者金融などの金融機関は、顧客と取引を行う際に、必ずこの信用情報機関に登録された情報を参照します。申込者にきちんと返済する能力があるか、過去に金融トラブルを起こしていないかを確認し、与信判断(お金を貸しても大丈夫かどうかの判断)の材料にするのです。

債務整理は、契約通りの返済ができなかったことを示す重大な金融事故と見なされます。そのため、この情報が登録されている期間中は、どの金融機関も「この人にお金を貸すのはリスクが高い」と判断し、クレジットカードの発行や新たなローンの契約を見送るのが一般的です。この状態が、俗に「ブラックリスト入り」と呼ばれています。

信用情報機関(ブラックリスト)とは

まず重要な点として、「ブラックリスト」という名称の物理的なリストが実際に存在するわけではありません。これはあくまで俗称であり、実態は、信用情報機関が保有する個人の信用情報ファイルに、返済の遅延や債務整理といったネガティブな情報(事故情報)が記録されている状態を指します。

日本には、主に以下の3つの信用情報機関があり、それぞれ加盟している金融機関の業態が異なります。金融機関は、これらの機関の情報を相互に共有(CRIN(クリン)やFINE(ファイン)といった情報交流ネットワークを通じて)しており、どの機関に事故情報が登録されても、多くの金融機関に知られることになります。

| 信用情報機関の名称 | 主な加盟機関 |

|---|---|

| CIC(株式会社シー・アイ・シー) | クレジットカード会社、信販会社、一部の消費者金融など |

| JICC(株式会社日本信用情報機構) | 消費者金融会社、信販会社、クレジットカード会社など |

| KSC(全国銀行個人信用情報センター) | 銀行、信用金庫、信用組合、政府系金融機関など |

これらの機関には、氏名、生年月日、住所といった本人を特定する情報に加え、ローンやクレジットの契約内容、支払状況、残高といった「クレジットヒストリー(クレヒス)」が記録されています。支払いが遅れなく行われていれば良好なクレヒスが築かれますが、債務整理を行うと、このクレヒスに傷がつく、つまり事故情報が登録されるのです。

事故情報が登録されている期間

では、債務整理による事故情報は、一度登録されたら永遠に残るのでしょうか。答えは「いいえ」です。事故情報には登録期間が定められており、その期間が経過すれば情報は削除されます。この登録期間は、行った債務整理手続きの種類や、どの信用情報機関かによって異なります。

| 債務整理の種類 | 信用情報機関 | 事故情報の登録期間(目安) | 起算点 |

|---|---|---|---|

| 任意整理 | CIC, JICC | 約5年 | 完済した時点から |

| 個人再生 | CIC, JICC | 約5年 | 再生計画の認可決定から |

| KSC | 約10年 | 手続き開始決定から | |

| 自己破産 | CIC, JICC | 約5年 | 免責許可決定から |

| KSC | 約10年 | 手続き開始決定から |

※登録期間は各機関の運用によって変動する可能性があります。

任意整理:完済から約5年

任意整理の場合、事故情報が削除されるまでの期間は、「和解契約に基づいて借金をすべて完済してから」約5年です。ここでの重要なポイントは、起算点が「手続きを開始した時」や「和解が成立した時」ではなく、「完済した時」である点です。例えば、和解後に3年かけて返済した場合、クレジットカードが作れるようになるのは、手続き開始から合計で約8年(返済期間3年+登録期間5年)後ということになります。

個人再生:手続き開始から約5年〜10年

個人再生の場合、CICとJICCでは、再生計画が裁判所で認可されてから約5年間、情報が登録されます。一方、銀行系の信用情報機関であるKSCでは、官報(国が発行する機関紙)に掲載された情報(手続き開始決定など)を基に、手続き開始決定日から最長で10年間、情報が保有されます。そのため、銀行系のカードやローンを申し込む場合は、より長い期間、審査に通りにくくなる可能性があります。

自己破産:手続き開始から約5年〜10年

自己破産も個人再生と同様で、CICとJICCでは免責許可決定から約5年です。しかし、KSCでは、こちらも官報情報を基に、手続き開始決定日から最長10年間、情報が登録されます。したがって、自己破産後、銀行系のクレジットカードを作りたい場合は、10年程度の期間が必要になると考えておくのが安全です。

カード会社の社内ブラックにも注意

信用情報機関から事故情報が消えた後でも、注意すべき点があります。それが「社内ブラック」です。

社内ブラックとは、債務整理の対象となった金融機関やそのグループ会社が、自社で独自に保有している顧客データのことです。信用情報機関の情報には保存期間がありますが、社内のデータは法律で定められた期間がない限り、半永久的に保持される可能性があります。

つまり、一度迷惑をかけた会社(債務整理の対象とした会社)や、その関連会社にクレジットカードを申し込んでも、信用情報がきれいになっていたとしても、社内データに過去のトラブル履歴が残っているために審査に通らないという事態が起こり得ます。

例えば、A社のクレジットカードを任意整理した場合、数年後にCICの情報が消えても、A社やA社と同じグループに属するB信販、C銀行などには申し込まない方が賢明です。債務整理後に新たにカードを申し込む際は、過去に直接的な関係がなかった会社を選ぶことが、審査通過の可能性を高める重要なポイントとなります。

債務整理後にクレジットカードはいつから作れる?

債務整理を終え、生活の再建に向けて歩み始めた方にとって、「いつになったら、またクレジットカードを持てるようになるのか」は、日々の生活の利便性に関わる大きな関心事です。ここでは、具体的な時期の目安と、そのタイミングを自分で確認する方法について解説します。

事故情報の登録期間が終了すれば申し込み可能

前述の通り、債務整理後にクレジットカードが作れないのは、信用情報機関に事故情報が登録されているためです。したがって、理論上は、この事故情報の登録期間が終了し、情報が削除された後であれば、いつでもクレジットカードの申し込みが可能になります。

もう一度、期間の目安をおさらいしましょう。

- 任意整理: 借金の完済から約5年後

- 個人再生・自己破産: 手続き開始決定から約5年〜10年後

この期間が経過すれば、信用情報上は債務整理の記録がなくなり、カード会社が審査の際に照会しても、過去のトラブルを知ることはできなくなります(社内ブラックは除く)。この状態を、俗に「喪明け(もあけ)」と呼びます。

ただし、「期間が過ぎたから絶対に審査に通る」というわけではありません。事故情報が消えた直後の信用情報は、過去の取引履歴が何もない真っ白な状態、いわゆる「スーパーホワイト」と呼ばれる状態になっています。カード会社によっては、この状態を「過去に何か金融トラブルがあった可能性があるが、情報が消えてしまった人」とみなし、審査に慎重になるケースもあります。

そのため、事故情報が消えた直後から、少しずつ良好な信用履歴(クレジットヒストリー)を積み上げていくことが、その後のカード作成をスムーズにする鍵となります。

自分の信用情報を確認する方法

「事故情報の登録期間が終わったはず」と自己判断でカードを申し込むのは、得策ではありません。もし、まだ情報が残っていた場合、申し込みをしたという事実だけが信用情報に記録され(申し込み情報)、審査に落ちた場合はその記録も残ります。短期間に複数の申し込みと審査落ちを繰り返すと、「申し込みブラック」という状態になり、さらに審査に通りにくくなる悪循環に陥る可能性があります。

そこで重要になるのが、カードを申し込む前に、必ずご自身の信用情報を開示請求して確認することです。これにより、事故情報が確実に削除されているかを目で見て確かめることができます。

信用情報の開示請求は、各信用情報機関に対して、本人であれば誰でも行うことができます。主にインターネットや郵送での手続きが可能です。最低でも、クレジットカード会社が多く加盟するCICとJICCの2つは確認しておくことを強くおすすめします。銀行系のカードを検討している場合は、KSCも併せて確認しましょう。

CIC(株式会社シー・アイ・シー)

クレジットカード会社や信販会社の多くが加盟しており、最も重要な信用情報機関の一つです。

- 主な開示方法:

- インターネット開示: パソコンやスマートフォンから、24時間365日いつでも即時に情報を確認できます。クレジットカード(債務整理後に作成したものや家族カードなど)またはキャリア決済での手数料支払いが必要です。

- 郵送開示: 開示申込書と本人確認書類、手数料(定額小為替証書)を郵送し、後日、報告書が郵送で届きます。

- 手数料: 1,000円(税込) ※インターネット・郵送ともに同額(2024年4月時点)

- 確認すべき項目: 報告書の中の「お支払いの状況」欄にある「26.返済状況」に「異動」という文字があれば、それが事故情報です。この記載が消えていることを確認します。

参照:株式会社シー・アイ・シー公式サイト

JICC(株式会社日本信用情報機構)

消費者金融会社を中心に、多くの金融機関が加盟しています。

- 主な開示方法:

- スマートフォンアプリによる開示: 専用アプリをダウンロードし、本人確認書類のアップロードと手数料の支払いを経て、結果をアプリ上または郵送で受け取ります。

- 郵送開示: 申込書、本人確認書類、手数料(定額小為替証書またはクレジットカード)で申し込み、報告書が郵送で届きます。

- 手数料: 1,000円(税込) ※申込方法により支払い方法が異なります(2024年4月時点)

- 確認すべき項目: 報告書の「異動参考情報等」の欄に、債務整理に関する情報(例:「債務整理」「破産申立」など)が記載されていないかを確認します。

参照:株式会社日本信用情報機構公式サイト

KSC(全国銀行個人信用情報センター)

銀行や信用金庫などが加盟しており、特に銀行系のカードやローンを考えている場合は確認が必要です。

- 主な開示方法:

- インターネット開示: パソコンやスマートフォンから申し込み、本人確認書類をアップロードし、手数料を支払うことでPDFファイルで報告書を閲覧できます。

- 郵送開示: 開示申込書と本人確認書類、手数料(定額小為替証書)を郵送し、報告書が郵送で届きます。

- 手数料: 1,000円(税込) ※インターネット・郵送ともに同額(2024年4月時点)

- 確認すべき項目: 官報情報として「破産手続開始決定」や「民事再生手続開始決定」などの情報が記載されていないかを確認します。

参照:一般社団法人 全国銀行協会 全国銀行個人信用情報センター公式サイト

これらの開示手続きを経て、すべての信用情報機関の記録から事故情報が消えていることを確認できた時点が、本格的にクレジットカードの申し込みを検討できるタイミングとなります。

債務整理後にクレジットカードの審査に通るための5つのコツ

信用情報機関から事故情報が消え、「喪明け」を迎えたからといって、すぐに誰でもクレジットカードの審査に通るわけではありません。むしろ、ここからが新たな信用を築くためのスタートラインです。審査通過の可能性を少しでも高めるために、申し込み前に実践すべき5つの重要なコツを紹介します。

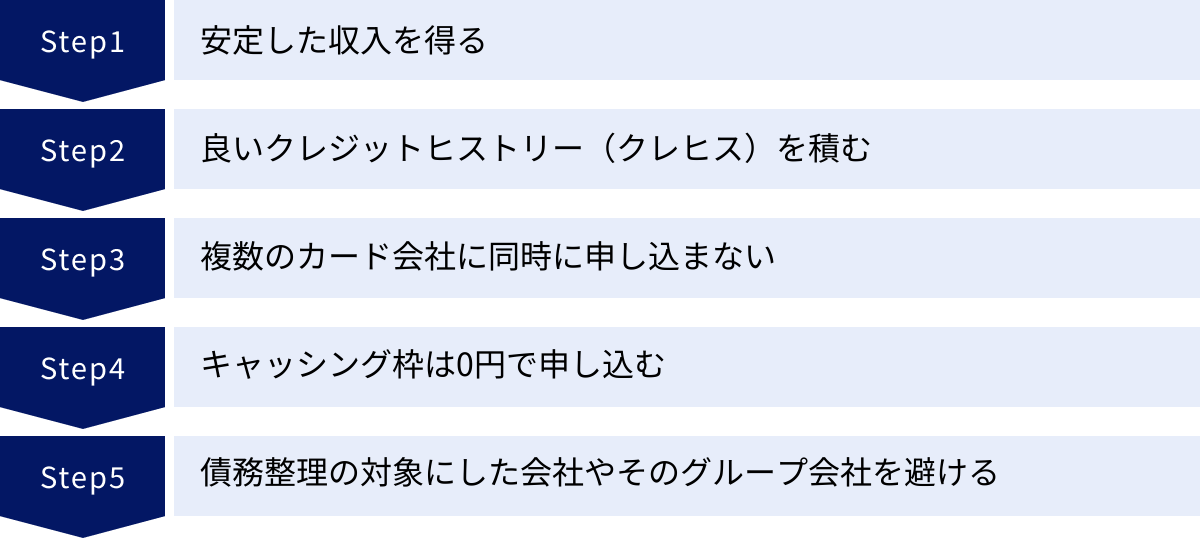

① 安定した収入を得る

クレジットカードの審査において最も基本的な項目は、申込者に「安定した継続収入」があるかどうかです。カード会社は、利用代金を毎月きちんと支払ってくれる顧客を求めています。そのため、無職であったり、収入が極端に不安定であったりすると、審査に通るのは非常に難しくなります。

- 正社員である必要はない: 必ずしも正社員である必要はありません。パート、アルバーバイト、契約社員、派遣社員、自営業など、雇用形態は問われません。重要なのは、毎月一定の収入が継続的に得られているという事実です。

- 勤続年数の重要性: 収入の安定性を示す指標として「勤続年数(または営業年数)」も重視されます。就職・転職したばかりで勤続年数が数ヶ月といった状態よりも、最低でも1年以上、できれば2〜3年以上同じ勤務先で働いている方が、信用度は高まります。

- 年収は正直に申告する: 申し込み時に年収を偽って高く申告しても、勤務先や勤続年数、年齢などからおおよその収入は推測されます。虚偽の申告が発覚すると、審査に落ちるだけでなく、詐欺と見なされるリスクもあります。正直な情報を記載することが大前提です。

まずは、焦らずに安定した仕事に就き、一定期間の勤続実績を作ることが、審査通過への第一歩となります。

② 良いクレジットヒストリー(クレヒス)を積む

債務整理後、事故情報が消えた直後の信用情報は、取引履歴が何もない真っ白な状態、いわゆる「スーパーホワイト」です。30代、40代以上でこの状態だと、カード会社から「過去に金融事故を起こして情報が消えた人ではないか?」と警戒され、かえって審査に不利になることがあります。

そこで、クレジットカードを申し込む前に、何か別の形で良好な信用情報(クレジットヒストリー、通称クレヒス)を積み上げておくことが非常に有効です。

- スマートフォンの本体代金を分割払いで購入する: これが最も手軽で効果的な方法の一つです。スマートフォンの本体代金を24回や48回などの分割払いで契約すると、その契約は「個品割賦購入契約」として信用情報機関に登録されます。そして、毎月の携帯電話料金と一緒に分割代金を遅れなく支払い続けることで、「毎月きちんと支払いができる人物である」という客観的な実績(=良いクレヒス)が記録されていきます。

- クレヒス修行: このように、良いクレヒスを意図的に作ることを俗に「クレヒス修行」と呼びます。半年から1年程度、この分割払いを継続してからクレジットカードを申し込むことで、カード会社からの信頼度が格段に上がり、審査に通りやすくなります。

ただし、事故情報が残っている期間中は、このスマートフォンの分割払い審査にも通らない可能性が高い点には注意が必要です。信用情報の開示を行い、事故情報が消えたことを確認してから実行しましょう。

③ 複数のカード会社に同時に申し込まない

審査に落ちるのが不安だからといって、手当たり次第に複数のクレジットカード会社へ同時に申し込むのは絶対にやめましょう。これは「申し込みブラック」と呼ばれる状態を招き、審査通過をさらに遠のかせる行為です。

- 申し込み情報は記録される: クレジットカードに申し込むと、その「申し込みの事実」が信用情報機関に約6ヶ月間記録されます。

- カード会社の懸念: 短期間に複数の申し込み記録があると、カード会社は「この人は相当お金に困っていて、多重債務に陥るリスクが高いのではないか」「他の会社の審査に落ち続けているのではないか」と警戒します。

- 申し込みの目安: クレジットカードの申し込みは、1社に絞って行い、もし審査に落ちてしまった場合は、次の申し込みまで最低でも6ヶ月は期間を空けるのが鉄則です。この間に、収入を安定させたり、クレヒスを積んだりといった対策を進めましょう。

焦る気持ちは分かりますが、着実に一歩ずつ進めることが、結果的に審査通過への近道となります。

④ キャッシング枠は0円で申し込む

クレジットカードの申し込み用紙には、買い物に利用する「ショッピング枠」の希望額と、現金を借り入れできる「キャッシング枠」の希望額を記入する欄があります。ここで、キャッシング枠は必ず「0円」または「希望しない」を選択してください。

- 審査が二重になる: キャッシング枠を希望すると、ショッピング利用に関する「割賦販売法」に基づく審査に加え、現金の貸し付けに関する「貸金業法」に基づく審査も行われます。貸金業法では、年収の3分の1までしか借り入れができない「総量規制」というルールがあり、審査のハードルが一段と高くなります。

- 審査通過を最優先に: 債務整理後の最初の1枚を作る目的は、まず審査に通過し、クレジットカードを手に入れることです。キャッシング機能は、カードが無事に発行され、利用実績を積んでから後で追加申請することも可能です。

- まずはショッピング枠のみで: 審査の難易度を少しでも下げるために、申し込み時はショッピング機能に特化させましょう。これにより、カード会社側のリスク評価も下がり、審査に通りやすくなります。

⑤ 債務整理の対象にした会社やそのグループ会社を避ける

これは非常に重要なポイントです。信用情報機関の事故情報が消えても、債務整理の対象として迷惑をかけたカード会社や、そのグループ会社の内部には「社内ブラック」としてあなたの情報が半永久的に残っている可能性が高いです。

- グループ会社も避ける: 例えば、三菱UFJニコス系のカードを債務整理した場合、同じ三菱UFJフィナンシャル・グループに属する銀行系のカードや、その他の関連会社の審査も非常に厳しくなります。三井住友カード、JCB、セゾン、イオン、楽天など、大手金融グループは多岐にわたる関連会社を持っています。

- 申し込み前の確認: 申し込もうとしているカード会社が、過去に債務整理の対象とした会社の系列ではないか、事前にインターネットなどで調べておきましょう。「(カード会社名) グループ会社」といったキーワードで検索すると、関連企業を把握できます。

過去に一切関わりのなかった、まったく新しい系統のカード会社を選ぶことが、無用な審査落ちを避けるための賢明な戦略です。以上の5つのコツを地道に実践することで、債務整理後のクレジットカード作成の道は着実に開けていきます。

債務整理後でも比較的審査に通りやすいクレジットカード

信用情報から事故情報が消え、審査通過のコツを押さえた上で、いよいよクレジットカードの申し込みを検討する段階になります。では、具体的にどのようなカードを選べば良いのでしょうか。ここでは、一般的に債務整理後の「喪明け」状態でも、比較的審査に通りやすいとされるクレジットカードをいくつか紹介します。ただし、「必ず審査に通る」という保証は一切ないことを、あらかじめご理解ください。

カード会社はそれぞれ独自の審査基準を持っており、公表していません。ここで挙げるカードは、その特性から「審査の間口が比較的広いのではないか」と考えられているものです。

ACマスターカード

消費者金融大手のアコム株式会社が発行するクレジットカードです。

- 特徴:

- 独自の審査基準: ACマスターカードの審査は、一般的な信販会社や銀行とは異なる、アコム独自の基準で行われるとされています。過去の信用情報(クレヒス)よりも、現在の返済能力(安定した収入があるか)を重視する傾向があると言われています。そのため、過去に債務整理歴があっても、現在安定した収入があれば審査に通る可能性があります。

- 即日発行の可能性: 全国の自動契約機(むじんくん)を利用すれば、最短即日でカードを受け取れる可能性があります。急いでカードが必要な場合に便利です。

- リボ払い専用カード: 支払い方法が自動的にリボルビング払いになる点に注意が必要です。計画的に利用しないと手数料がかさむため、利用後はすぐにATMなどで繰り上げ返済をすることが推奨されます。

- 注意点: アコムからの借入を債務整理の対象とした場合は、審査に通ることはありません。

参照:アコム株式会社公式サイト

ライフカード(有料版)

ライフカード株式会社が発行するカードの中に、年会費がかかる有料版のカードがあります。

- 特徴:

- 独自の審査基準を持つ有料カード: 「ライフカードCh」や「ライフカードゴールド」といった年会費有料のカードは、無料版のカードとは異なる審査基準を設けているとされています。年会費を支払うことで、カード会社側の貸し倒れリスクが一定程度軽減されるため、審査の間口が広がる可能性があります。

- 弁護士監修のプログラム: 特に「ライフカードCh」は、過去に延滞などがあっても現在の状況を考慮して審査を行う旨が公式サイトに記載されており、債務整理後の再チャレンジを応援するような位置づけのカードと言えます。

- 通常のカードとしての機能: ポイントプログラムや付帯サービスも充実しており、通常のクレジットカードとして問題なく利用できます。

- 注意点: 年会費(5,500円(税込)など)が発生します。また、ライフカードを債務整理の対象にしていた場合は、申し込みを避けるべきです。

参照:ライフカード株式会社公式サイト

楽天カード

楽天カード株式会社が発行する、非常に人気の高い流通系カードです。

- 特徴:

- 顧客獲得に積極的: 楽天カードは、楽天経済圏の拡大を目的としており、積極的に会員数を増やしています。そのため、他の信販系カードなどと比較して、審査のハードルが比較的低い傾向にあると言われています。

- ポイント還元率の高さ: 年会費無料で、楽天市場での利用などで高いポイント還元を受けられる点が大きな魅力です。

- 主婦や学生でも発行実績あり: 幅広い層にカードを発行している実績があり、初めてカードを作る人や、スーパーホワイト状態の人にも比較的寛容であると考えられています。

- 注意点: 楽天グループには楽天銀行や楽天カードなどがあり、これらのサービスを過去に債務整理の対象にしていた場合は、審査に通過するのは困難です。

参照:楽天カード株式会社公式サイト

PayPayカード

PayPayカード株式会社(旧YJカード株式会社)が発行する流通系カードです。

- 特徴:

- 流通系カードの特性: 楽天カードと同様に、PayPay経済圏のユーザーを増やすことを目的としているため、審査の間口が比較的広いとされています。

- PayPayとの連携: スマホ決済のPayPayに登録して利用することで、高いポイント還元を受けられるなど、利便性が高いです。

- 申し込みやすさ: 申し込みプロセスがシンプルで、スピーディーな審査を特徴としています。

- 注意点: ソフトバンクグループに属しており、過去にソフトバンク関連のサービス(携帯電話料金の滞納など)でトラブルがあった場合は、審査に影響する可能性があります。

これらのカードを選ぶ際も、前述の「審査に通るための5つのコツ」を必ず実践することが大切です。特に「複数のカードに同時に申し込まない」「キャッシング枠は0円にする」「債務整理の対象にした会社やグループ会社を避ける」という点は、どのカードを選ぶ場合でも共通の鉄則です。

クレジットカードが作れない期間の代替手段5選

債務整理後、信用情報から事故情報が消えるまでの約5年〜10年間は、原則としてクレジットカードを持つことができません。しかし、現代社会ではキャッシュレス決済が主流となりつつあり、現金払いだけでは不便な場面も増えています。幸い、クレジットカードがなくてもキャッシュレス決済を利用する方法は数多く存在します。ここでは、その期間を快適に乗り切るための5つの有効な代替手段を紹介します。

| 決済手段 | 主な特徴 | メリット | デメリット |

|---|---|---|---|

| ① デビットカード | 銀行口座直結、即時引き落とし | 審査不要、使いすぎを防止できる | 口座残高以上は利用不可、一部サービスで非対応 |

| ② プリペイドカード | 事前にチャージして利用する前払い式 | 審査不要、無駄遣いをコントロールしやすい | 残高不足だと利用できない、チャージの手間がかかる |

| ③ 家族カード | 本会員(家族)の信用で発行 | 自分の信用情報に関わらず持てる | 家族の協力が必須、利用履歴が本会員に知られる |

| ④ 後払い決済(BNPL) | 商品受け取り後にコンビニなどで支払い | 手元に現金がなくても買い物できる | 独自の審査あり、使いすぎのリスク、手数料がかかる場合がある |

| ⑤ QRコード決済 | スマートフォンアプリで決済 | ポイント還元がお得、キャンペーンが豊富 | クレカ登録不可の場合、チャージ方法が限定される |

① デビットカード

デビットカードは、支払いと同時に自身の銀行口座から代金が即時引き落とされる仕組みのカードです。クレジットカードのように後から請求が来るのではなく、銀行のキャッシュカードで直接支払いをする感覚に近いものです。

- メリット:

- 審査が不要: 銀行口座を開設できれば、原則として誰でも作ることができます。債務整理後でも問題なく発行可能です。

- 使いすぎの心配がない: 口座にある残高の範囲内でしか利用できないため、後から返済に困るという事態を防げます。家計管理がしやすくなります。

- クレジットカード同様に使える: VisaやMastercard、JCBといった国際ブランドが付いているデビットカードなら、実店舗やオンラインショップなど、世界中の加盟店でクレジットカードとほぼ同じように利用できます。

- デメリット:

- 残高不足では使えない: 当然ながら、口座残高が1円でも不足していると決済できません。

- 一部サービスで利用不可: 高速道路料金、ガソリンスタンド、月額課金サービスの一部など、即時引き落としの仕組みと相性が悪いサービスでは利用できない場合があります。

② プリペイドカード

プリペイドカードは、事前にお金を入金(チャージ)しておき、その残高の範囲内で支払いができる前払い式のカードです。SuicaやPASMOのような交通系ICカードもプリペイドカードの一種です。

- メリット:

- 審査が不要: 年齢制限が緩やかなものが多く、誰でも手軽に作成できます。

- ブランドプリペイドが便利: VisaやMastercardなどの国際ブランドが付いた「ブランドプリペイドカード」なら、デビットカード同様、多くの加盟店で利用でき非常に便利です。

- 支出管理が容易: 決まった金額だけチャージしておけば、それ以上に使うことがないため、無駄遣いを防ぐのに役立ちます。

- デメリット:

- チャージの手間: 残高がなくなったら、その都度チャージする必要があります。

- デビットカード同様の利用制限: デビットカードと同じく、一部の月額サービスなどでは利用できないことがあります。

③ 家族カード

もし、配偶者や親など、生計を共にする家族がクレジットカードを持っている場合、その家族に頼んで「家族カード」を発行してもらうという方法があります。

- メリット:

- 本人の信用情報は問われない: 家族カードの審査は、本会員の信用情報に基づいて行われます。そのため、債務整理をした本人の信用情報に関わらずカードを持つことができます。

- 本カードとほぼ同等の機能: ポイントプログラムや付帯保険など、本会員のカードに準じたサービスを受けられる場合が多いです。

- デメリット:

- 家族の理解と協力が不可欠: 家族に債務整理の事実を打ち明け、理解を得る必要があります。

- 利用履歴が本会員に知られる: 誰が、いつ、どこで、いくら使ったかという利用明細はすべて本会員に通知されます。プライバシーの確保は難しいです。

- 使いすぎは家族に迷惑がかかる: 支払いの義務は本会員にあるため、使いすぎてしまうと家族に金銭的な負担をかけることになります。

④ 後払い決済サービス(BNPL)

BNPLとは「Buy Now, Pay Later(今買って、後で払う)」の略で、オンラインショップなどで商品を購入し、商品が届いた後にコンビニや銀行振込で代金を支払うサービスです。Paidyやatoneなどが有名です。

- メリット:

- 手元にお金がなくても買い物できる: クレジットカードがなくても、後払いでショッピングが可能です。

- デメリット:

- 独自の審査がある: 信用情報機関を利用しない、サービス独自の審査が行われます。利用実績がないうちは利用限度額が低く設定されることが多く、必ずしも利用できるとは限りません。

- 使いすぎのリスク: 手軽に利用できるため、つい使いすぎてしまい、支払いが困難になるリスクがあります。

- 手数料: 支払い方法によっては手数料がかかる場合があります。

⑤ QRコード決済・スマホ決済

PayPay、楽天ペイ、d払い、au PAYといったQRコード決済・スマホ決済も非常に強力な代替手段です。

- メリット:

- チャージ方法が多彩: クレジットカードがなくても、銀行口座からの直接チャージや、セブン銀行・ローソン銀行ATMなどでの現金チャージに対応しているサービスがほとんどです。

- ポイント還元やキャンペーン: 各社が顧客獲得のために、お得なポイント還元キャンペーンを頻繁に実施しており、現金で支払うよりもお得になる場面が多いです。

- 利用できる店舗が多い: コンビニやスーパー、ドラッグストア、飲食店など、対応店舗が急速に拡大しており、日常の支払いの多くをカバーできます。

これらの代替手段をうまく組み合わせることで、クレジットカードがない期間も、不便を最小限に抑えながらキャッシュレス生活を送ることが可能です。特にデビットカードとQRコード決済は、審査不要で家計管理もしやすいため、中心的な決済手段として非常におすすめです。

債務整理中のクレジットカード利用に関する注意点

債務整理の手続きを弁護士や司法書士に依頼してから、手続きが完了するまでの間は、クレジットカードの利用に関して特に注意すべき点があります。ここで挙げるルールを破ってしまうと、債務整理手続きそのものが失敗に終わったり、思わぬ法的トラブルに発展したりする可能性があるため、必ず守るようにしてください。

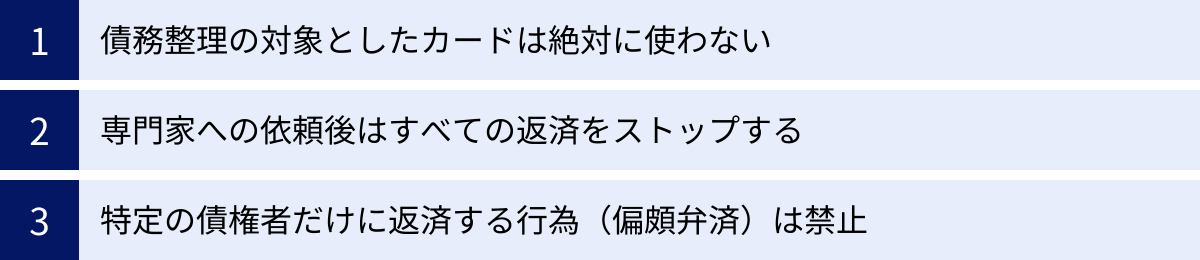

債務整理の対象としたカードは絶対に使わない

これは最も基本的かつ重要なルールです。弁護士などの専門家に債務整理を依頼すると、専門家は債権者(カード会社)に対して「受任通知」を送付します。この通知がカード会社に届いた時点で、あなたは法的に「支払いが困難な状況にある」ことを表明したことになります。

その後に、債務整理の対象となっているクレジットカードをたとえ1円でも利用してしまうと、それは「返済する意思も能力もないのに、カード会社を騙して商品やサービスを得た」と見なされ、詐欺罪(刑法第246条)に問われる可能性があります。

特に、オンラインショッピングサイトなどにカード情報を登録したままで、うっかり「ワンクリック決済」などをしてしまうケースに注意が必要です。専門家に依頼したら、すぐに全てのクレジットカードをハサミで切って物理的に使えない状態にし、オンライン上の登録情報もすべて削除するようにしましょう。

専門家への依頼後はすべての返済をストップする

弁護士や司法書士が受任通知を発送した後は、すべての債権者(カード会社、消費者金融、銀行など)への返済を、自分の判断で一切行ってはいけません。受任通知には、今後の連絡や返済はすべて代理人である専門家を通して行うようにという旨が記載されており、債権者が債務者本人に直接連絡や取り立てをすることは法律で禁止されます。

返済は、任意整理であれば和解成立後、個人再生であれば再生計画認可後に、決められた新しい計画に沿って再開します。それまでは、返済を一旦ストップし、その間に生活を立て直したり、専門家への費用を積み立てたりすることになります。

もし、カード会社から返済を求める連絡が来ても、応じる必要はありません。「すでに専門家に依頼していますので、そちらに連絡してください」と伝えれば大丈夫です。自分の判断で一部でも返済してしまうと、後述する「偏頗弁済」と見なされるリスクがあります。

特定の債権者だけに返済する行為(偏頗弁済)は禁止

偏頗弁済(へんぱべんさい)とは、複数の債権者がいる状況で、特定の債権者だけに優先的に返済を行うことを指します。この行為は「債権者平等の原則」に反するため、特に裁判所を介する個人再生や自己破産の手続きでは、固く禁じられています。

- なぜ禁止されるのか?: 個人再生や自己破産では、すべての債権者はその債権額に応じて、公平・平等に扱われなければならないという大原則があります。例えば、「お世話になった知人からの借金だけは返したい」「自動車ローンだけは返済を続けて車を残したい」といった個人的な感情や都合で特定の相手にだけ返済すると、他の債権者が受け取れるはずだった配当が減ってしまい、不公平な結果を招きます。

- 偏頗弁済のリスク:

- 個人再生の場合: 裁判所が再生計画を認可しない可能性があります。

- 自己破産の場合: 財産を不当に減少させる行為と見なされ、免責が許可されない「免責不許可事由」に該当する可能性があります。たとえ免責が許可されたとしても、破産管財人によってその返済行為が取り消され(否認権の行使)、返済を受けた相手は、そのお金を返還しなければならなくなることもあり、かえって迷惑をかける結果になりかねません。

この偏頗弁済には、親族や友人からの借金の返済だけでなく、クレジットカードの引き落とし口座にお金を入金しておく行為も含まれる場合があります。専門家に依頼した後は、自身の判断で一切の返済を行わず、すべての対応を専門家に一任することが、手続きをスムーズに進める上で不可欠です。

債務整理とクレジットカードに関するよくある質問

債務整理とクレジットカードの問題は、多くの派生的な疑問を生みます。ここでは、特に多くの方が抱くであろう質問について、Q&A形式で分かりやすくお答えします。

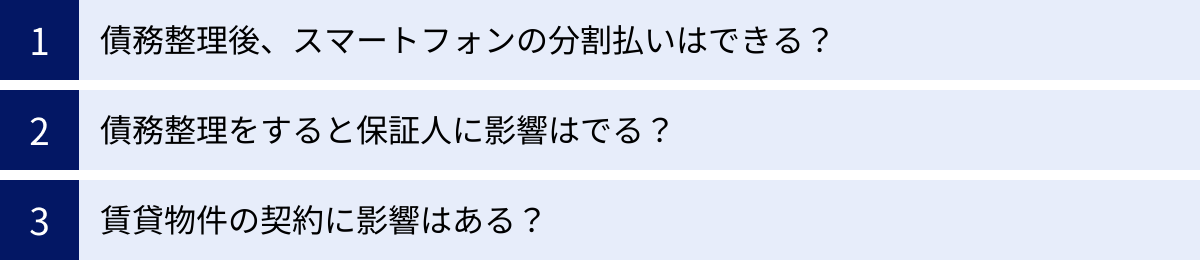

債務整理後、スマートフォンの分割払いはできる?

A. 信用情報に事故情報が登録されている期間中は、原則としてできません。

スマートフォンの本体代金を分割払いで購入する契約は、単なる月賦払いではなく、信用情報機関の情報を利用する「個品割賦購入契約」というローン契約の一種です。そのため、携帯電話会社は契約時に申込者の信用情報を照会します。

債務整理後で事故情報が登録されている(いわゆるブラックリスト状態の)期間は、この審査に通らない可能性が非常に高くなります。これは、クレジットカードの審査に通らないのと同じ理由です。

【代替案】

- 一括払いで購入する: 分割ができないだけで、現金一括払いであれば問題なく新しいスマートフォンを購入できます。

- 中古のスマートフォンを購入する: 最近では高品質な中古端末も多く流通しており、比較的安価に入手できます。

- 型落ちモデルを選ぶ: 最新機種にこだわらなければ、1〜2世代前の型落ちモデルが新品でも安価に販売されていることがあります。

事故情報が消えた後(喪明け後)であれば、分割払いの審査に通る可能性が出てきます。むしろ、前述の通り、スマートフォンの分割払いを遅れなく続けることは、良好なクレジットヒストリーを築くための有効な手段(クレヒス修行)となります。

債務整理をすると保証人に影響はでる?

A. 手続きの種類によりますが、大きな影響が出る可能性があります。特に個人再生と自己破産では、保証人に一括請求が行きます。

保証人がいる借金をどう扱うかは、債務整理において最も慎重に検討すべき点の一つです。

- 任意整理の場合:

任意整理は、整理の対象とする債務を自分で選ぶことができます。 そのため、保証人がついている借金を対象から外して手続きを進めれば、保証人に迷惑がかかることはありません。しかし、もし保証人がついている借金を整理の対象に含めた場合、債権者は保証人に対して残債の一括返済を請求することになります。 - 個人再生・自己破産の場合:

これらの手続きは、原則としてすべての債務が整理の対象となります(債権者平等の原則)。一部の借金だけを除外することはできません。したがって、保証人がついている借金も必ず対象に含まれます。その結果、債権者は直ちに保証人に対して、借金の残額全額を一括で請求します。

保証人がこの一括請求に応じられない場合、保証人自身も債務整理をせざるを得なくなる可能性があります。そのため、個人再生や自己破産を検討する際は、手続きを開始する前に必ず保証人に事情を説明し、相談することが不可欠です。黙って手続きを進めると、突然保証人のもとに多額の請求書が届き、人間関係に深刻な亀裂を生むことになりかねません。

賃貸物件の契約に影響はある?

A. 影響が出る可能性があります。特に、家賃保証会社の種類によっては審査に通りにくくなることがあります。

賃貸物件を借りる際の入居審査で、大家さんや不動産管理会社が申込者の信用情報を直接照会することは通常ありません。しかし、近年では多くの物件で加入が必須となっている「家賃保証会社」が問題となるケースがあります。

家賃保証会社には、いくつかの系統があります。

- 信販系の保証会社: クレジットカード会社やその関連会社が運営している保証会社です(例:アプラス、オリコフォレントインシュアなど)。これらの保証会社は、審査の際に信用情報機関(特にCIC)の情報を照会します。 そのため、事故情報が登録されている期間は、信販系の保証会社の審査に通らない可能性が非常に高くなります。

- 独立系の保証会社: 信用情報機関に加盟しておらず、独自の基準で審査を行う保証会社です。過去の家賃滞納歴などを重視する傾向があり、信用情報に事故情報があっても審査に通る可能性があります。

- LICC(全国賃貸保証業協会)系の保証会社: LICC加盟の保証会社間で、家賃滞納などの情報を共有しています。過去に家賃滞納がなければ、審査に通る可能性はあります。

【対策】

- 信販系以外の保証会社を利用できる物件を探す: 不動産会社に事情を話し、独立系の保証会社を利用できる物件を紹介してもらいましょう。

- 連帯保証人を立てる: 保証会社の利用が不要な物件や、連帯保証人を立てることで契約できる物件を探すのも一つの手です。

- 家賃の支払い方法を確認する: 契約したい物件の家賃支払いが「クレジットカード払い限定」となっていないか確認しましょう。もしそうであれば、その物件の契約は困難です。

債務整理が賃貸契約に全く影響しないわけではありませんが、物件選びや不動産会社との相談次第で、問題なく新しい住まいを見つけることは十分に可能です。

まとめ

今回は、債務整理後のクレジットカード作成というテーマについて、その可否、作れない理由、再び作れるようになるまでの期間、そして審査に通るための具体的なコツまで、幅広く掘り下げて解説しました。

最後に、この記事の重要なポイントをまとめます。

- 債務整理後、クレジットカードは永久に作れないわけではない: 債務整理を行うと、信用情報機関に事故情報が登録されるため、一定期間はクレジットカードの作成が困難になります。しかし、その情報には登録期間があり、期間が過ぎれば情報は削除されます。

- カードが作れない期間の目安は5年〜10年:

- 任意整理: 完済から約5年

- 個人再生・自己破産: 手続き後、約5年〜10年

この期間は、信用情報機関から事故情報が消えるまでの「喪明け」を待つ期間となります。

- カード申し込みの前に、必ず信用情報の開示を: 自分の事故情報が確実に消えたことを確認してから申し込むのが鉄則です。フライングは「申し込みブラック」を招き、状況を悪化させる可能性があります。

- 審査通過率を上げる5つのコツ:

- 安定した収入と勤続年数を確保する。

- スマートフォンの分割払いなどで良いクレヒスを積む(クレヒス修行)。

- 申し込みは1社ずつ、期間を空けて行う。

- キャッシング枠は0円で申し込む。

- 債務整理で迷惑をかけた会社やそのグループ会社は避ける。

- カードがなくてもキャッシュレス生活は可能: クレジットカードが作れない期間は、デビットカード、プリペイドカード、QRコード決済といった代替手段を賢く利用することで、不便を最小限に抑えることができます。特に審査不要で家計管理もしやすいデビットカードやQRコード決済は、メインの決済方法として非常に有用です。

債務整理は、決して人生の終わりではありません。むしろ、借金という重荷から解放され、経済的に再スタートを切るための重要な一歩です。手続き後の数年間は、クレジットカードが持てないなど、いくつかの制約はありますが、その期間は自分自身の経済状況と向き合い、健全な金銭感覚を養うための大切な時間と捉えることもできます。

焦らず、着実に、本記事で解説したステップを踏んでいくことが、再びクレジットカードを手に入れ、安定した生活を築くための最も確実な道筋です。この記事が、債務整理後の不安を抱えるすべての方々にとって、未来への明るい見通しを持つための一助となれば幸いです。