クレジットカードを選ぶ際、ポイント還元率や年会費に注目しがちですが、同じくらい重要なのがカードの表面に記載されている「国際ブランド」のロゴです。VisaやMastercard、JCBといった名前は聞いたことがあっても、それぞれの違いや役割を正確に理解している方は少ないかもしれません。

国際ブランドは、単なるマークではなく、あなたのクレジットカードが「どこで」「どのように」使えるかを決める、決済システムの根幹をなす存在です。世界中で快適に買い物をするためには、この国際ブランドの特性を理解し、自分のライフスタイルに合ったものを選ぶことが不可欠です。

この記事では、クレジットカードの国際ブランドの基本的な役割から、主要7大ブランド(Visa, Mastercard, JCB, American Express, Diners Club, 銀聯, Discover)それぞれの詳細な特徴、そして失敗しない選び方のポイントまで、網羅的かつ分かりやすく解説します。

「初めてクレジットカードを作るけれど、どのブランドがいいの?」「海外旅行に行く予定があるけど、どのカードを持っていけば安心?」「2枚目のカードはどのブランドを選ぶべき?」といった、あらゆる疑問にお答えします。この記事を読めば、あなたに最適な国際ブランドが見つかり、より賢く、便利にクレジットカードを使いこなせるようになるでしょう。

目次

クレジットカードの国際ブランドとは?

クレジットカードの券面で必ず目にするVisaやMastercardといったロゴ。これらが「国際ブランド」と呼ばれるものです。国際ブランドは、世界中の国や地域でクレジットカード決済を可能にするための巨大なネットワークを運営・管理しており、私たちのキャッシュレスライフを支える根幹的な役割を担っています。このセクションでは、国際ブランドの具体的な役割と、よく混同されがちな「カード発行会社(イシュア)」との違いについて詳しく解説します。

国際ブランドの役割

国際ブランドの最も重要な役割は、世界規模での決済ネットワークの提供です。あなたがお店でクレジットカードを提示したとき、そのカードが問題なく使えるのは、お店がそのカードの国際ブランドの加盟店であり、国際ブランドが提供する決済システムを通じてカードの有効性や利用限度額の確認(オーソリゼーション)が行われるからです。

この決済の仕組みは、主に以下の3つのプロセスで成り立っています。

- オーソリゼーション(信用照会):

利用者が加盟店でカードを提示すると、加盟店はカード情報をカード会社(アクワイアラ)を通じて国際ブランドのネットワークに送ります。ネットワークは、その情報をカード発行会社(イシュア)に転送し、カードが有効か、利用限度額を超えていないかなどを瞬時に確認します。発行会社から承認が下りると、その結果が再びネットワークを通じて加盟店に伝えられ、決済が完了します。この一連の流れは、わずか数秒で完了します。 - クリアリング(売上データの集計・計算):

オーソリゼーションによって承認された取引データは、国際ブランドのシステムに集約されます。国際ブランドは、世界中の加盟店から送られてくる膨大な売上データを、各カード発行会社ごとに仕分け、集計し、手数料などを計算します。このプロセスにより、誰がどこでいくら使ったのか、加盟店はいくら受け取るのか、カード会社はいくら支払うのか、といった情報が正確に整理されます。 - セトルメント(精算):

クリアリングで計算されたデータに基づき、最終的なお金のやり取りが行われます。具体的には、カード発行会社が利用者に代わって加盟店(の契約会社であるアクワイアラ)に代金を支払い、後日、カード発行会社が利用者に対して利用代金を請求します。国際ブランドは、この異なる金融機関間の複雑な資金移動を円滑に行うための仲介役を果たしています。

このように、国際ブランドは利用者、加盟店、カード発行会社、加盟店契約会社(アクワイアラ)といった関係者の間に立ち、世界中のどこにいても安全かつ迅速に決済ができる仕組みそのものを提供しているのです。私たちが海外のレストランやオンラインショップで日本のカードを使って何気なく買い物ができるのは、まさにこの国際ブランドが構築したグローバルな決済ネットワークのおかげと言えます。

カード発行会社(イシュア)との違い

国際ブランドと並んで重要なのが、「カード発行会社(イシュア)」の存在です。国際ブランドが「決済ネットワーク」を提供するのに対し、カード発行会社は実際に私たち消費者にクレジットカードを発行し、会員管理を行う会社です。

両者の役割の違いを理解することが、クレジットカード選びの第一歩となります。

| 項目 | 国際ブランド(Payment Brand) | カード発行会社(Issuer) |

|---|---|---|

| 主な役割 | 決済ネットワークの提供、ブランドの管理 | カードの発行、会員審査、利用代金の請求、ポイントプログラムの提供 |

| 具体例 | Visa, Mastercard, JCB, American Express, Diners Club, 銀聯, Discover | 楽天カード, 三井住友カード, 三菱UFJニコス, JCB(※), American Express(※)など |

| 収益源 | 加盟店やカード発行会社から受け取るライセンス料やネットワーク利用手数料 | 年会費、加盟店手数料の一部、分割・リボ払いの手数料、キャッシング金利など |

| 利用者との関係 | 間接的(決済システムの提供者) | 直接的(カードの申込、利用明細の確認、問い合わせ窓口) |

(※JCBとAmerican Express、Diners Clubは、自社で国際ブランドの役割を担いつつ、カード発行会社として直接カードを発行する「イシュア一体型」のビジネスモデルも展開しています。)

例えば、「三井住友カード(NL)」というカードを考えてみましょう。このカードにはVisaかMastercardのロゴが付いています。この場合、以下のようになります。

- カード発行会社(イシュア): 三井住友カード株式会社

- カードを発行するかどうかの審査を行う。

- 年会費やポイント還元率(Vポイント)を決定する。

- 利用限度額を設定する。

- 会員向けの特典(例:対象のコンビニ・飲食店でのタッチ決済で還元率アップ)を提供する。

- 利用代金の請求や問い合わせ対応を行う。

- 国際ブランド: Visa または Mastercard

- 世界中のVisaまたはMastercardの加盟店で決済できるネットワークを提供する。

- タッチ決済の技術(Visaのタッチ決済 / Mastercardコンタクトレス)を提供する。

- ブランド独自の特典(例:Visaの優待プログラム)を提供する。

つまり、「どの会社が発行する(イシュア)、どのブランドの(国際ブランド)カードか」という2つの要素の組み合わせで、一枚のクレジットカードの性能が決まるのです。同じVisaブランドのカードでも、楽天カードが発行するものと、イオンカードが発行するものでは、年会費、ポイントプログラム、付帯保険、会員向けサービスが全く異なります。

したがって、クレジットカードを選ぶ際は、「どの国際ブランドを選ぶか」という視点と、「どのカード発行会社が提供するサービスが自分に合っているか」という視点の両方から検討することが非常に重要です。まずは世界中で使えるVisaかMastercardを選び、その中で自分のライフスタイルに最も合うポイントプログラムや特典を提供している発行会社のカードを探す、といったアプローチが一般的です。

主要な国際ブランド7社の特徴を徹底比較

クレジットカードの国際ブランドは数多く存在しますが、その中でも特に主要とされるのが「7大国際ブランド」です。これらは「5大ブランド」と呼ばれるVisa、Mastercard、JCB、American Express、Diners Clubに、中国発の銀聯(UnionPay)とアメリカ発のDiscoverを加えたものです。

それぞれのブランドには、得意な地域、加盟店数、提供するサービスの傾向に違いがあります。ここでは、各ブランドの特徴を比較し、どのような人に適しているのかを詳しく解説します。

| 国際ブランド | 発祥地 | シェア(取引額ベース, 2022年) | 主な特徴 | 強みを持つ地域 |

|---|---|---|---|---|

| Visa | アメリカ | 世界No.1(約42%) | 圧倒的な加盟店網。世界中どこでも使える安心感。タッチ決済の普及率が高い。 | 全世界 |

| Mastercard | アメリカ | 世界No.2(約26%) | Visaに次ぐ加盟店網。特にヨーロッパに強い。コストコで利用可能(日本国内)。 | 全世界(特にヨーロッパ) |

| JCB | 日本 | 約1% | 日本国内の加盟店が豊富。ディズニー関連やハワイでの優待が充実。 | 日本、ハワイ、台湾、韓国などアジア圏 |

| American Express | アメリカ | 約5% | 高いステータス性。旅行・エンターテインメント(T&E)関連の特典が手厚い。 | 北米、富裕層向けサービス |

| Diners Club | アメリカ | 約0.5% | 世界初のクレジットカード。富裕層向け。グルメ・ダイニング系の特典が非常に充実。 | 北米、富裕層向けサービス |

| 銀聯 (UnionPay) | 中国 | 約19% | 中国で圧倒的なシェア。発行枚数は世界一。中国渡航時の必須ブランド。 | 中国、アジア圏 |

| Discover | アメリカ | 約3% | アメリカで普及。キャッシュバック特典に強み。JCBとの提携で日本でも利用可能。 | アメリカ |

参照:The Nilson Report Issue 1235 (March 2023) ※シェア率は概算値

Visa(ビザ)

世界No.1のシェアでどこでも使いやすい

Visaは、世界で最も多くの人々に利用されている、まさに王道の国際ブランドです。The Nilson Reportによると、2022年の取引額ベースでの世界シェアは約42%と、圧倒的なNo.1の地位を確立しています。この高いシェアは、そのまま加盟店数の多さに直結しており、「クレジットカードが使えるお店なら、まずVisaは使える」と言っても過言ではないほどの安心感があります。

初めてクレジットカードを持つ人、海外旅行や出張の機会がある人、利用するお店を選ばずどこでもスムーズに決済したい人にとって、Visaは最も有力な選択肢となります。特に、渡航先が多岐にわたる場合や、あまり馴染みのない国へ行く際には、Visaカードを1枚持っていれば決済に困る場面はほとんどないでしょう。この「どこでも使える」という汎用性の高さが、Visaの最大の強みです。

タッチ決済の普及率が高い

近年、急速に普及している非接触型決済(コンタクトレス決済)においても、Visaは先進的な役割を果たしています。「Visaのタッチ決済」は、専用のリーダーにカードをかざすだけで支払いが完了するスピーディーで衛生的な決済方法です。サインや暗証番号の入力が不要(一定金額以下の場合)なため、コンビニやスーパー、交通機関など日常のあらゆるシーンで支払いを素早く済ませることができます。

海外でもタッチ決済のインフラ整備は急速に進んでおり、特に欧米では主流の決済方法となりつつあります。海外の券売機やカフェなどで、言葉が通じなくてもスムーズに支払いができるのは大きなメリットです。セキュリティ面でも、カード本体の受け渡しが不要なためスキミングのリスクを低減できるほか、高度な暗号化技術が用いられています。利便性と安全性を両立したタッチ決済の普及率の高さも、Visaブランドを選ぶ大きな理由の一つです。

Mastercard(マスターカード)

Visaに次ぐ世界No.2のシェア

Mastercardは、Visaに次ぐ世界第2位のシェアを誇る国際ブランドです。世界シェアは約26%(2022年取引額ベース)とされており、Visaと同様に世界中の幅広い国と地域で利用できます。加盟店数もVisaとほぼ遜色なく、日常的な利用でMastercardが使えなくて困るということはまずありません。そのため、Visaと並んで「最初の1枚」として選ばれることが多いブランドです。

一般的に「決済のVisa、特典のMastercard」と表現されることもありますが、これはあくまで傾向であり、実際にはどちらのブランドも決済機能は万全で、独自の優待プログラムも提供しています。基本的な利便性においてVisaとMastercardに大きな差はないため、発行を希望するクレジットカードが両方のブランドに対応している場合は、後述する地域特性や特定の加盟店での強みを考慮して選ぶのが良いでしょう。

ヨーロッパやコストコでの決済に強い

Mastercardの特筆すべき点として、ヨーロッパ地域での加盟店網に強みがあると言われています。歴史的な経緯から、ヨーロッパではMastercardの決済ネットワークが広く浸透しており、一部の小規模な店舗やローカルなサービスではVisaよりもMastercardの方が使いやすい場面があるとされています。ヨーロッパへの旅行や出張を頻繁にする方にとっては、Mastercardをメインカードにするか、Visaカードのサブとして持っておくと安心です。

また、日本国内のユーザーにとって非常に重要なのが、会員制倉庫型店「コストコ」で利用できる唯一の国際ブランドである点です。以前はAmerican Expressが利用できましたが、現在はMastercardブランドのクレジットカードのみが店内で利用可能となっています。コストコで頻繁に買い物をする家庭にとって、Mastercardは必須のブランドと言えるでしょう。このほか、「Cirrus(シーラス)」という世界的なATMネットワークを運営しており、海外のATMで現地通貨をキャッシングする際にも便利です。

JCB(ジェーシービー)

日本発祥で国内の加盟店が豊富

JCBは、日本で唯一の国際ブランドです。1961年に設立され、日本国内の決済インフラの発展を牽引してきました。日本発祥であるため、国内の加盟店網は非常にきめ細かく、大手チェーン店はもちろん、地方の個人商店や飲食店など、他の国際ブランドでは対応していないようなお店でも利用できることがあります。特に、年配の方が経営するお店などでは「JCBしか使えない」というケースも稀に存在します。

また、JCBは自社でカード発行(プロパーカード)も行っており、「JCBオリジナルシリーズ」などの質の高いサービスを提供しています。国内での利用がメインで、日本の企業を応援したいという方にとっては、第一の選択肢となるブランドです。

ディズニー関連の特典やキャンペーンが充実

JCBの大きな特徴の一つが、東京ディズニーリゾート®のオフィシャルスポンサーであることです。これにより、JCBカード会員限定の特典やキャンペーンが数多く用意されています。

- JCBマジカル: 毎年開催される、抽選で東京ディズニーリゾート®のパークチケットや貸切イベントへの招待などが当たる大規模なキャンペーン。

- JCBラウンジ: 東京ディズニーランド®や東京ディズニーシー®の特定のアトラクション内に設置された会員専用ラウンジを利用できる特典(一部の上位カード会員限定)。

- ディズニー・デザイン・カード: 券面にディズニーキャラクターが描かれた可愛らしいデザインのカードを発行できる。

これらの特典はディズニーファンにとって非常に魅力的であり、「ディズニーが好きだからJCBを選ぶ」という人も少なくありません。このほか、ハワイやグアム、台湾、韓国といった日本人観光客が多い地域では、JCBカードを提示するだけで割引が受けられたり、専用ラウンジが利用できたりする「JCBプラザ ラウンジ」などの優待も充実しています。

American Express(アメリカン・エキスプレス)

高いステータス性と充実した旅行・エンタメサービス

American Express(アメックス)は、高いステータス性とT&E(トラベル&エンターテインメント)分野での卓越したサービスで知られるブランドです。もともと富裕層向けの旅行者サービスから始まった歴史を持ち、そのブランドイメージは今も健在です。年会費は他のブランドに比べて高めに設定されていますが、その分、他にはない上質な特典が数多く付帯しています。

特に旅行関連のサービスは手厚く、国内外の空港ラウンジを同伴者1名まで無料で利用できるサービス(カードランクによる)、海外旅行からの帰国時に空港から自宅までスーツケース1個を無料で配送してくれる「手荷物無料宅配サービス」、レストランの予約や旅行プランの相談に応じてくれるコンシェルジュ・サービスなど、旅を快適にするための特典が満載です。質の高いサービスを求め、旅やエンターテインメントにお金を使うことを惜しまない人にとって、最高のパートナーとなるブランドです。

ポイントの有効期限がなくマイルも貯めやすい

Amexのポイントプログラム「メンバーシップ・リワード®」も大きな魅力です。通常、ポイントには有効期限がありますが、一度でもポイントをアイテムやマイルに交換すれば、有効期限が無期限になります(一部提携カードを除く)。これにより、ポイント失効を気にすることなく、じっくりと大きな目標のために貯め続けることができます。

また、貯めたポイントはANAやJALをはじめとする多くの航空会社のマイルに高い交換レートで移行できます。航空会社との提携が強いため、マイルを貯めて特典航空券で旅行をしたい「陸マイラー」からの支持も厚いです。年会費はかかりますが、それを上回る価値を特典やポイントから引き出せる人にとっては、非常にコストパフォーマンスの高いカードと言えるでしょう。JCBと加盟店開放提携を結んでいるため、日本国内ではJCBが使えるお店の多くでAmexも利用可能です。

Diners Club(ダイナースクラブ)

世界初のクレジットカードで富裕層に人気

Diners Clubは、1950年に設立された世界で最初のクレジットカードブランドです。その名の通り、設立当初はニューヨークのレストランで食事(Dine)をする人々のクラブとして始まりました。この歴史的背景から、現在でも社会的信用の高い富裕層や経営者層を主なターゲットとしており、ブランド自体が一種のステータスシンボルとなっています。

Diners Clubカードの大きな特徴は、利用可能枠に一律の制限を設けていないことです。これは会員一人ひとりの利用状況や支払い能力に応じて柔軟に限度額が設定されることを意味し、高額な買い物や出費にも対応できる高い信用力の証とされています。審査基準は他のカードに比べて厳しいとされていますが、その分、所有すること自体に価値を感じる人が多いブランドです。

グルメやレストランに関する特典が手厚い

その成り立ちから、Diners Clubはグルメ関連の特典が群を抜いて充実しています。代表的なサービスが「エグゼクティブ・ダイニング(旧:ダイナースクラブ レストランウィーク)」です。対象の高級レストランで所定のコースメニューを2名以上で予約すると、1名分の料金が無料になるという非常に魅力的な優待です。接待や記念日の食事などで利用すれば、年会費を十分に元が取れるほどの価値があります。

他にも、予約の取りにくい料亭をダイナースクラブが代行して予約してくれる「料亭プラン」や、会員限定の特別な食事会など、食にこだわりを持つ人々のためのサービスが豊富に用意されています。旅行やエンタメも得意ですが、特に「食」を人生の楽しみの中心に据えている人にとっては、他の追随を許さない満足度を提供してくれるブランドと言えるでしょう。日本国内ではJCBと加盟店網を共有しているため、利用できる店舗も多いです。

銀聯(ぎんれん/UnionPay)

中国で圧倒的なシェアを誇る

銀聯(UnionPay)は、中国の中央銀行である中国人民銀行が中心となって設立した、中国発の国際ブランドです。中国国内の決済インフラを統一するために作られ、現在では中国のほぼ全ての銀行が銀聯カードを発行しています。発行枚数は世界一とも言われ、中国国内においてはVisaやMastercardを凌駕する圧倒的なシェアを誇ります。

取引額ベースでも世界シェアの約19%を占め、Visaに次ぐ規模となっていますが、その大半は中国国内での利用によるものです。中国では、小規模な店舗やオンライン決済、公共料金の支払いなど、銀聯カードしか使えない場面が非常に多く、VisaやMastercardが利用できないケースも珍しくありません。

中国への出張や旅行に便利

上記の理由から、中国へ渡航する際には、銀聯カードは必須アイテムと言えます。出張や旅行、留学などで中国を訪れる予定がある方は、メインのVisa/Mastercardに加えて、サブカードとして銀聯カードを用意しておくことを強くおすすめします。

日本では、三井住友カードや三菱UFJニコスなどが銀聯ブランドを付帯したクレジットカードを発行しています。また、近年は中国人観光客の増加に伴い、日本国内でも百貨店や空港、観光地の土産物店などを中心に銀聯カードが使える加盟店が増えています。中国とのビジネスや交流がある方にとっては、持っておく価値が非常に高いブランドです。

Discover(ディスカバー)

アメリカを中心に加盟店を拡大中

Discoverは、アメリカの金融サービス会社であるディスカバー・フィナンシャル・サービシズが運営する国際ブランドです。アメリカ国内では、Visa、Mastercard、Amexに次ぐ4大ブランドの一つとして広く認知されており、特にキャッシュバック特典に強みを持つカードとして人気があります。

年会費無料のカードが多く、利用額に応じたキャッシュバック率の高さでユーザーに還元するシンプルなサービスモデルが特徴です。アメリカでは多くの加盟店で利用できますが、その他の地域ではまだ加盟店網が発展途上であり、世界的な汎用性という点ではVisaやMastercardに劣ります。

JCBとの提携で日本国内でも利用可能

Discoverブランドの日本での利便性を高めているのが、JCBとの加盟店相互開放提携です。この提携により、日本国内のJCB加盟店ではDiscoverカードが利用でき、逆に海外のDiscover加盟店ではJCBカードが利用できるようになっています。そのため、Discoverカードは日本国内でも意外と使えるお店が多いのが特徴です。

同様に、Diners Clubとも提携関係にあり、これらのネットワークを相互に活用することで加盟店網を拡大しています。アメリカへの旅行や留学の際に、現地でキャッシュバックの恩恵を受けたい場合や、少し変わったブランドを持ちたいという人には選択肢の一つとなるでしょう。日本では、現時点ではDiscoverブランドのクレジットカードは発行されていませんが、今後の動向が注目されるブランドです。

失敗しない国際ブランドの選び方4つのポイント

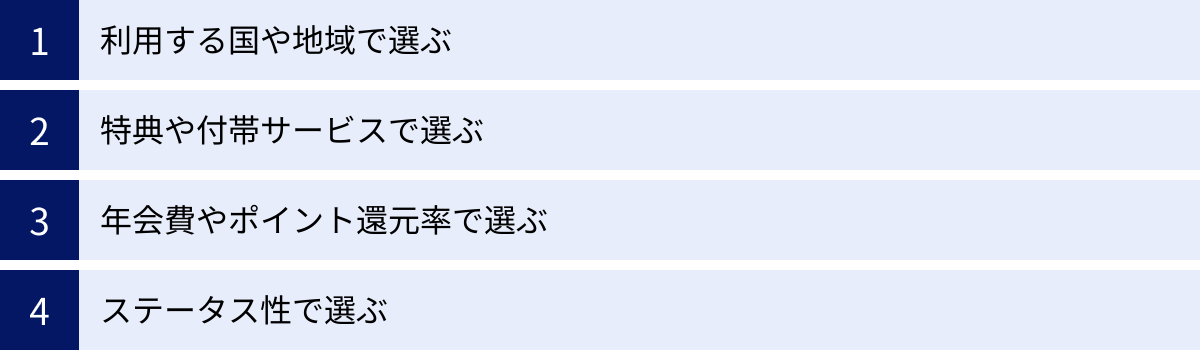

7つの主要な国際ブランドの特徴を理解したところで、次に気になるのは「自分にとって最適なブランドはどれか?」という点でしょう。国際ブランド選びで失敗しないためには、いくつかの重要なポイントを押さえておく必要があります。ここでは、あなたのライフスタイルや価値観に合わせて最適なブランドを見つけるための4つの視点を具体的に解説します。

① 利用する国や地域で選ぶ

国際ブランドを選ぶ上で最も基本的かつ重要なのが、主にどこでクレジットカードを利用するかという視点です。各ブランドには得意な地域とそうでない地域があるため、自分の行動範囲に合ったブランドを選ぶことで、決済の利便性が格段に向上します。

【世界中で使うなら】VisaかMastercardが基本

特定の国や地域に限定せず、世界中を旅したり、様々な国のオンラインショップで買い物をしたりする可能性があるなら、VisaかMastercardのどちらか、あるいは両方を持つのが基本戦略です。この2大ブランドは、世界200以上の国と地域で利用でき、加盟店数も群を抜いています。どちらか1枚持っていれば、世界のほとんどの場所で決済に困ることはありません。

- 初めてカードを作る方: まずはVisaかMastercardを選んでおけば間違いありません。

- 海外旅行・出張が多い方: メインカードとしてVisaかMastercardは必須です。これに加えて、渡航先に合わせたサブカードを持つのが理想的です。

- どちらを選ぶか迷ったら: 日本では両者の利便性にほとんど差はありません。希望するカード発行会社のラインナップや、コストコ利用の有無(Mastercardのみ)、あるいは後述する特典の内容で決めると良いでしょう。

【日本国内・ハワイ・アジア圏なら】JCBも便利

利用範囲が主に日本国内、あるいは日本人観光客に人気のハワイ、グアム、台湾、韓国といったアジア圏が中心であれば、JCBは非常に強力な選択肢になります。

- 国内利用: 日本唯一の国際ブランドとして、国内の加盟店網は非常にきめ細かいです。他のブランドが使えないローカルな店舗でもJCBなら使える、という場面も期待できます。

- ハワイ・アジア圏: これらの地域では、JCBカード会員向けの優待が充実しています。観光に便利な「JCBプラザ ラウンジ」の利用や、加盟店での割引、プレゼントなどの特典を受けられます。特にハワイでは、ワイキキ・トロリー(ピンクライン)に無料で乗車できるサービスが非常に人気です。

VisaやMastercardをメインに持ちつつ、国内や特定のアジアリゾートでの特典享受のためにJCBをサブカードとして持つ、という組み合わせは非常に合理的です。

【アメリカに行くなら】American ExpressやDiscoverも選択肢に

アメリカへの出張、旅行、留学などを頻繁にする場合は、American ExpressやDiscoverも有力な候補となります。

- American Express: 本拠地であるアメリカでは加盟店網も広く、T&E関連の質の高いサービスは旅の満足度を大きく向上させます。現地のレストランやホテルでスマートに振る舞いたいビジネスパーソンにも最適です。

- Discover: アメリカ国内では広く普及しており、特にキャッシュバックを重視するなら魅力的な選択肢です。年会費無料で高い還元率を提供するカードが多く、長期滞在で生活費を節約したい留学生などにも向いています。

ただし、これらのブランドはアメリカ以外での汎用性はVisa/Mastercardに劣るため、あくまでアメリカでの利用を主眼に置いた選択と考えるのが良いでしょう。

【中国に行くなら】銀聯が必須

中国への渡航が少しでもあるなら、銀聯カードはもはや選択肢ではなく必需品です。前述の通り、中国国内ではVisaやMastercardが使えない場面が非常に多く、都市部の大手ホテルや百貨店などを除けば、決済の主流は銀聯カードとQRコード決済(Alipay, WeChat Pay)です。

ローカルな食堂での食事、個人商店での買い物、鉄道の切符購入、各種オンラインサービスなど、銀聯カードがなければ不便を強いられるシーンは数多く存在します。中国とのビジネスや交流がある方は、必ず1枚用意しておくべきブランドです。

② 特典や付帯サービスで選ぶ

クレジットカードの魅力は決済機能だけではありません。各ブランドやカード発行会社が提供する特典や付帯サービスも、カード選びの重要な判断基準です。自分のライフスタイルに合った特典を提供してくれるブランドを選ぶことで、日々の生活や特別なイベントがより豊かになります。

旅行傷害保険

海外旅行や出張が多い人にとって、旅行傷害保険は非常に重要な付帯サービスです。チェックすべきポイントは以下の通りです。

- 自動付帯か利用付帯か:

- 自動付帯: カードを持っているだけで保険が適用されます。

- 利用付帯: 旅行代金(ツアー料金や交通費など)をそのカードで支払うことで保険が適用されます。

- 補償内容と金額:

- 死亡・後遺障害: 最も大きく表示される金額ですが、利用頻度は低いです。

- 傷害・疾病治療費用: 海外での医療費は高額になることが多いため、最も重視すべき項目です。最低でも200万~300万円以上の補償があると安心です。

- 賠償責任: 他人にケガをさせたり、お店の物を壊してしまったりした場合の補償です。

- 携行品損害: カメラやスーツケースなど、持ち物が盗難・破損した場合の補償です。

一般的に、年会費が高いカードほど補償内容は充実する傾向があります。American ExpressやDiners Club、あるいは各ブランドのゴールドカード以上は手厚い保険が付帯していることが多いです。

空港ラウンジサービス

飛行機での移動が多い人にとって、空港ラウンジの利用可否は旅の快適さを大きく左右します。

- 国内主要空港のラウンジ: ゴールドカード以上の多くのカードに付帯しています。出発前の時間を静かな空間で過ごせます。

- 海外空港のラウンジ:

- プライオリティ・パス: 世界中の1,400カ所以上の空港ラウンジを利用できる会員制サービス。楽天プレミアムカードや一部のプラチナカードなどに無料で付帯しています。

- ブランド独自のラウンジ: American ExpressやDiners Clubは、自社で運営または提携する質の高いラウンジを提供しています。

- JCBプラザ ラウンジ: ハワイのホノルルなど、日本人観光客の多い都市に設置されており、ラウンジ機能のほか、観光案内や予約代行なども行っています。

自分がよく利用する空港や、ラウンジで何をしたいか(休憩、仕事、食事など)を考え、それに合ったサービスを提供するカードを選びましょう。

グルメ・エンタメ優待

食事やエンターテインメントを楽しむ機会が多いなら、ブランドごとの優待サービスに注目です。

- グルメ: Diners Clubの「エグゼクティブ・ダイニング」やAmerican Expressの「2 for 1 ダイニング by 招待日和」は、高級レストランのコースが1名分無料になる特典で、グルメな方に絶大な人気を誇ります。

- エンターテインメント: JCBは東京ディズニーリゾート®の優待が大きな魅力です。また、American Expressは会員限定のライブイベントや、人気チケットの先行予約サービスなどを提供しています。

- その他: VisaやMastercardも、それぞれ独自の優待プログラム(ホテル割引、レンタカー優待など)を用意しており、専用サイトで確認できます。

自分の趣味や関心と合致する特典があるかを確認することで、カードライフはより一層楽しくなります。

③ 年会費やポイント還元率で選ぶ

年会費と、それに見合う価値(ポイント還元や特典)があるかどうかのバランスを考えることも重要です。

- 年会費: 無料のものから数十万円するものまで様々です。年会費無料のカードはコストをかけずに持てるのが魅力ですが、付帯サービスは限定的です。一方、高額な年会費のカードは、それを上回る価値のある手厚い特典や高いポイント還元を提供してくれることがあります。自分の利用頻度や求めるサービスレベルを考え、無理なく支払える範囲で選びましょう。

- ポイント還元率: ポイント還元率は主にカード発行会社によって決まりますが、国際ブランドが主導するキャンペーン(例:「Mastercardコンタクトレスで〇%還元」など)によって上乗せされることもあります。また、貯めたポイントの使い道も重要です。マイルに交換したいならAmex、楽天ポイントを貯めたいなら楽天カード(Visa/Mastercard/JCB/Amex)といったように、自分の貯めたい・使いたいポイントから逆算してカードを選ぶのも一つの方法です。

重要なのは、年会費の安さや還元率の高さだけで判断しないことです。年会費が高くても、空港ラウンジやレストラン優待を頻繁に利用する人にとっては「お得」なカードになりますし、ポイント還元率が多少低くても、保険やサポートが手厚い方が安心できるという人もいます。

④ ステータス性で選ぶ

最後に、クレジットカードに「ステータス」を求めるかどうかも、ブランド選びの一つの軸になります。ステータス性の高いカードは、単に決済ができるだけでなく、持ち主の社会的信用やライフスタイルを象徴するアイテムとしての側面も持ち合わせます。

- 伝統的なステータスブランド: American ExpressとDiners Clubは、歴史的背景からステータスカードの代名詞とされています。厳しい審査基準、高い年会費、そして富裕層向けの質の高いサービスがそのブランドイメージを構築しています。重要な会食や接待の場でこれらのカードを使えば、相手に信頼感や安心感を与える効果も期待できるでしょう。

- 各ブランドの上位カード: Visa、Mastercard、JCBといったブランド自体にステータスのイメージは薄いかもしれませんが、これらのブランドにもゴールド、プラチナ、ブラックカードといった上位ランクのカードが存在します。「三井住友カード プラチナプリファード(Visa)」や「JCBザ・クラス」などは、非常に高いステータスと充実したサービスを提供しており、多くのビジネスパーソンや富裕層に選ばれています。

ステータスは自己満足の世界と捉えられがちですが、質の高いコンシェルジュサービスや、通常では予約できないレストランの手配など、ビジネスやプライベートを円滑に進めるための実用的なツールとしても機能します。自分がカードに何を求めるのか(実利、見栄え、安心感など)を明確にし、それに合ったブランドやカードランクを選ぶことが大切です。

国際ブランドのカードを複数持つ3つのメリット

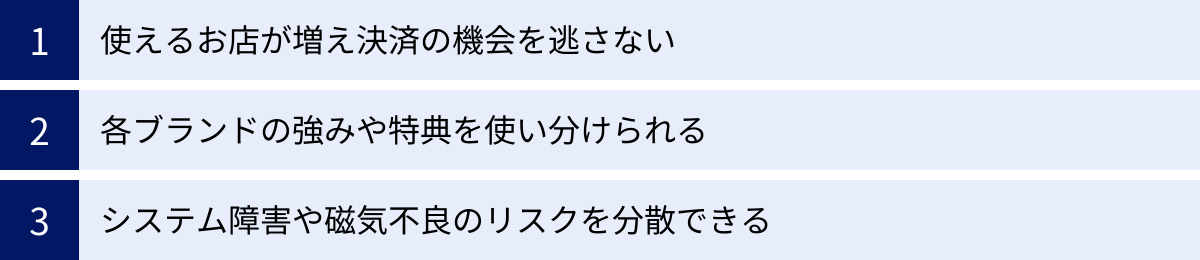

「クレジットカードは1枚あれば十分」と考えている方も多いかもしれませんが、専門家の間では複数の国際ブランドのカードを組み合わせて持つこと(2枚持ち、3枚持ち)が強く推奨されています。これは単に利用限度額を増やすためだけではなく、決済の安定性確保やリスク分散、そして生活の利便性向上といった、多くの実用的なメリットがあるからです。ここでは、カードを複数持つことの具体的なメリットを3つの観点から解説します。

① 使えるお店が増え決済の機会を逃さない

国際ブランドのカードを複数持つ最大のメリットは、決済できる場面を格段に増やし、「このカードが使えない」という機会損失を防げることです。VisaやMastercardは世界中で使える高い汎用性を誇りますが、それでも100%万能というわけではありません。特定の店舗や国・地域では、特定のブランドしか受け付けていないケースが存在します。

- 国内での具体例:

- コストコ: 前述の通り、日本国内のコストコ倉庫店およびガスステーションで利用できるクレジットカードはMastercardブランドのみです。VisaやJCBのカードしか持っていない場合、現金で支払うか、専用のプリペイドカードを用意する必要があります。

- 個人経営の店舗: 地方の個人商店や昔ながらの飲食店などでは、加盟店手数料の都合などからJCBのみに対応している場合があります。

- 海外での具体例:

- ヨーロッパ: 全体的にMastercardが強いとされ、稀にVisaが使えない小規模な店舗や交通機関が存在すると言われています。

- 中国: 銀聯カードが圧倒的に強く、VisaやMastercardは高級ホテルや一部の大型店舗など、利用できる場所が限られます。

- 加盟店とカード発行会社の相性: まれに、お店の決済端末と特定のカード発行会社のシステムとの相性が悪く、カードが読み取れないことがあります。このような場合でも、別のブランドのカードがあればスムーズに支払いを済ませることができます。

このように、「Visa/Mastercard」という世界標準のブランドを1枚持ち、それに加えて「JCB」や「Mastercard(コストコ用)」、「銀聯(中国用)」といった特定のシーンに強いブランドをサブカードとして持つことで、国内外ほぼ全ての決済シーンをカバーできます。せっかくの買い物や食事の機会を「カードが使えない」という理由で諦めることがなくなるのは、精神的にも大きな安心に繋がります。

② 各ブランドの強みや特典を使い分けられる

国際ブランドやカード発行会社は、それぞれ独自の強みや魅力的な特典を用意しています。複数のカードを所有することで、それぞれのカードの「いいとこ取り」をし、シーンに応じて最適なカードを使い分けるという、より賢くお得なカードライフを送ることができます。

これは、いわば「メインカード」と「サブカード」の役割分担を明確にする考え方です。

- メインカード: 日常の食料品や公共料金の支払いなど、利用頻度が最も高い決済に使うカード。ポイント還元率の高さを最優先して選ぶのが合理的です。例えば、「普段の買い物はポイントがよく貯まる楽天カード(Visa)で」といった使い方です。

- サブカード: 特定の目的やシーンで利用するカード。特定の特典やサービスに特化して選びます。

以下に、具体的な使い分けのシナリオをいくつか示します。

- シナリオ1:旅行好きのAさん

- メイン:高還元率のVisaカード(普段の決済用)

- サブ1:American Expressカード(旅行時の空港ラウンジ利用、手荷物宅配、旅行保険の強化用)

- サブ2:JCBカード(ハワイ旅行時のトロリー乗車や現地ラウンジ利用のため)

- シナリオ2:コストコユーザーのBさん

- メイン:よく使うスーパーで割引があるイオンカード(Visa)

- サブ:コストコでの決済専用のMastercard(年会費無料のもの)

- シナリオ3:グルメなCさん

- メイン:マイルが貯まりやすいJALカード(Mastercard)

- サブ:Diners Clubカード(記念日や接待など、特別な食事の際のレストラン優待用)

このように、1枚のカードで全てのニーズを満たすのは困難ですが、複数のカードを組み合わせることで、ポイント、マイル、保険、ラウンジ、レストラン優待など、あらゆる特典を効率的に享受することが可能になります。自分のライフスタイルを分析し、どのようなシーンでどのような特典が必要かを考えることが、最適なカードポートフォリオを構築する鍵となります。

③ システム障害や磁気不良のリスクを分散できる

万が一のトラブルに備える「リスク分散」も、カードを複数持つことの非常に重要なメリットです。クレジットカードが使えなくなる原因は、利用者側の問題だけでなく、カード会社や決済システム側の問題である場合も少なくありません。

- システム障害・メンテナンス:

国際ブランドやカード発行会社の決済システムが、一時的な障害や定期的なメンテナンスで利用できなくなることがあります。これは予告なく発生することもあり、もしそのブランドのカードしか持っていなければ、復旧するまで完全に決済手段を失ってしまいます。特に大規模な通信障害などが発生した際には、特定の決済ネットワークが広範囲にわたって麻痺する可能性もゼロではありません。 - 物理的なカードのトラブル:

- 磁気不良・ICチップ破損: カードを磁石に近づけたり、折り曲げたりすることで、磁気ストライプやICチップが破損し、読み取り機で認識されなくなることがあります。

- 紛失・盗難: カードを紛失したり、盗難に遭ったりした場合は、すぐに利用停止の手続きを取る必要があります。新しいカードが再発行されるまでの数日間~数週間は、そのカードを使うことができません。

- 不正利用による利用停止: カード会社が不正利用の疑いを検知した場合、セキュリティのためにカードが一時的に利用停止されることがあります。

- 有効期限切れ: うっかり有効期限の更新を忘れていたり、新しいカードを受け取れていなかったりした場合も、古いカードは使えなくなります。

これらのトラブルは、いつ誰の身に起きてもおかしくありません。そんな時、異なる国際ブランド、かつ異なる発行会社のカードをもう1枚持っていれば、慌てることなくもう一方のカードで支払いを済ませることができます。特に、慣れない海外の地で唯一の決済手段を失うことは、大きな不安とストレスに繋がります。複数のカードを持つことは、こうした不測の事態に備えるための、最もシンプルで効果的な「保険」と言えるのです。

【目的別】あなたに合う国際ブランド

これまで解説してきた各ブランドの特徴、選び方のポイント、複数持ちのメリットを踏まえ、このセクションでは具体的な目的別に「どの国際ブランドが最適か」を結論から提案します。ご自身の状況や価値観と照らし合わせながら、最適な一枚(あるいは組み合わせ)を見つけるための参考にしてください。

初めてカードを持つ人

結論:Visa または Mastercard

これから初めてクレジットカードを作るという方には、何よりもまず「どこでも使える」という安心感と汎用性が重要です。その点で、世界シェアNo.1のVisa、No.2のMastercardは最も間違いのない選択です。

- 理由:

- 圧倒的な加盟店網: 国内外を問わず、クレジットカードが使えるお店であれば、この2つのブランドはほぼ確実に利用できます。「この店で使えるかな?」と心配する必要がほとんどありません。

- 豊富なカード種類: ほとんどのカード発行会社がVisaとMastercardの両方に対応したカードを発行しています。そのため、年会費無料のカード、学生向けカード、ポイントが貯まりやすいカードなど、自分の希望に合った多種多様な選択肢の中から選ぶことができます。

- 決済の基本を学べる: まずはVisaかMastercardでクレジットカードの基本的な使い方や支払いサイクルに慣れることが、賢いカードライフへの第一歩です。

アドバイス: 2つのうちどちらを選ぶか迷ったら、発行したいカードのデザインや、ごく一部の店舗(コストコならMastercardなど)での利用可否で決めると良いでしょう。基本的にはどちらを選んでも利便性に大きな差はありません。まずはこのどちらかのブランドで最初の1枚を作り、将来ライフスタイルが変化した際に、2枚目として他のブランドを検討するのがおすすめです。

海外旅行・出張が多い人

結論:Visa/Mastercard(メイン) + 渡航先に合わせたサブカード(JCB/Amex/銀聯など)

海外へ行く機会が多い方にとって、クレジットカードは単なる決済手段ではなく、旅の安全と快適さを支える重要なパートナーです。そのため、1枚のカードに頼るのではなく、複数のブランドを組み合わせる戦略が不可欠です。

- 理由:

- メインカード(Visa/Mastercard): 世界中どこでも使える決済の基盤として、どちらかは必ず持っていくべきです。決済の安定性を確保し、万が一の際のキャッシングにも対応できます。

- サブカード(目的別): メインカードを補完し、旅の質を高めるためのカードを選びます。

- ハワイ・グアム・台湾などへ行くなら → JCB: 現地のJCBプラザ ラウンジの利用や、優待特典によるお得なショッピングが楽しめます。

- 欧米への旅行で快適さを求めるなら → American Express: 空港ラウンジサービスや手厚い旅行傷害保険、日本語でのトラベル・サポートなどが心強い味方になります。

- 中国へ行くなら → 銀聯: 現地での決済をスムーズにするための必需品です。これがないと行動が大きく制限される可能性があります。

アドバイス: 旅行傷害保険の内容も重視しましょう。複数のカードを持っている場合、それぞれの保険金額を合算できる場合があります(死亡・後遺障害を除く)。メインカードとサブカードで保険内容が異なる場合は、より手厚い方のカードで旅行代金を決済する(利用付帯の場合)といった工夫も有効です。

国内での利用がメインの人

結論:JCB または Visa/Mastercard

利用シーンが日本国内に限定される場合、選択肢は広がります。決済の利便性だけでなく、国内向けのサービスや特典を重視して選ぶことができます。

- 理由:

- JCB: 日本発祥ブランドならではの、きめ細やかな国内加盟店網が魅力です。また、東京ディズニーリゾート®のキャンペーンや、国内の様々な店舗・サービスでのパートナー特典など、日本在住者にとって嬉しいサービスが豊富に用意されています。日本の企業を応援したいという気持ちで選ぶのも良いでしょう。

- Visa/Mastercard: もちろん、国内利用においてもこの2大ブランドの汎用性は抜群です。コストコを利用するならMastercard、特にこだわりがなければVisaと、ライフスタイルに合わせて選べます。楽天カードやイオンカードなど、特定の商業圏で強みを持つカード発行会社と組み合わせることで、ポイントを効率的に貯めることができます。

アドバイス: 最近はQRコード決済と連携させてポイントの二重取り・三重取りができるクレジットカードも増えています。自分がよく使うQRコード決済サービスと相性の良いカード発行会社を選び、その中で希望の国際ブランドを選択するというアプローチも賢い方法です。

ステータスを重視したい人

結論:American Express または Diners Club

クレジットカードを、支払い能力や社会的信用を示すためのツールとして活用したい方には、伝統と格式を誇る2つのブランドが最適です。

- 理由:

- ブランドイメージ: AmexとDinersは、その歴史と厳しい審査基準から、持つこと自体が一種のステータスと認識されています。ビジネスシーンでの会食や、高級ホテルでのチェックインなど、人に見られる場面でスマートな印象を与えたい場合に効果的です。

- 上質なサービス: ステータスはイメージだけではありません。24時間365日対応のコンシェルジュサービス、高級レストランでの優待、プライベートなイベントへの招待など、年会費に見合う、あるいはそれ以上の価値を持つ質の高いサービスが提供されます。

- 信頼の証: 利用限度額に一律の制限がない(Diners)など、カード会社からの高い信頼を得ている証でもあり、高額な決済にも柔軟に対応できます。

アドバイス: ステータスカードは年会費が高額になるため、そのコストを支払ってでも得たいサービスがあるかどうかを冷静に見極めることが重要です。グルメ優待を使いこなせるか、コンシェルジュサービスを必要とする場面があるかなど、具体的な利用シーンを思い浮かべてから申し込みましょう。

ポイントやマイルをお得に貯めたい人

結論:どのブランドでも可能。重要なのは「カード発行会社」との組み合わせ

ポイントやマイルを効率的に貯める「ポイ活」「陸マイラー」活動においては、国際ブランドそのものよりも、どの「カード発行会社」のカードを選ぶかが決定的に重要です。

- 理由:

- ポイントプログラムの主体: ポイントの還元率、交換先、有効期限などを定めているのは、国際ブランドではなくカード発行会社です。例えば、「楽天ポイント」を貯めたいなら楽天カード、「Vポイント」を貯めたいなら三井住友カードを選ぶ必要があります。

- ブランドは決済網: 国際ブランドの役割は、あくまでそのカードがどこで使えるかを決める決済ネットワークの提供です。

アドバイス: ポイントやマイルを貯めるためのカード選びは、以下の2ステップで考えましょう。

- Step1: カード発行会社を選ぶ: 自分が貯めたいポイント(楽天ポイント、Vポイント、Pontaポイントなど)やマイル(ANA、JAL)、あるいはよく利用するお店(イオン、セブン-イレブンなど)で最もお得になるカード発行会社を決めます。

- Step2: 国際ブランドを選ぶ: Step1で決めたカード発行会社が提供しているカードの中から、自分の利用シーンに合った国際ブランド(Visa, Mastercard, JCBなど)を選択します。

例えば、「楽天市場でよく買い物をするから楽天ポイントを貯めたい(Step1: 楽天カード)。海外でも使いたいから国際ブランドはVisaにしよう(Step2)。」という流れです。ただし、American Expressのように、ブランド独自のポイントプログラムが非常に魅力的でマイル交換に強い、という例外もあります。この場合は「Amexのポイントを貯める」という目的でカードを選ぶことになります。

国際ブランドに関するよくある質問

ここまで国際ブランドについて詳しく解説してきましたが、それでもまだ細かな疑問が残っているかもしれません。最後に、クレジットカードの国際ブランドに関してユーザーから寄せられることの多い質問に、Q&A形式でお答えします。

2枚目におすすめの国際ブランドは?

A. 1枚目に持っているカードとは異なるブランドを選ぶのが基本です。

2枚目のカードを持つ目的は、主に「利用可能店舗の拡大」「特典の補完」「リスク分散」の3つです。この目的を最大限に活かすためには、1枚目と同じブランドを選んでもあまり意味がありません。

具体的な組み合わせとしては、以下のようなパターンがおすすめです。

- 1枚目がVisaまたはMastercardの場合:

- → 2枚目にJCB: 国内での利用や、ハワイ・アジア圏での特典を強化できます。ディズニー好きの方にも最適です。Visa/Mastercardの汎用性とJCBの独自特典という、非常にバランスの取れた組み合わせです。

- → 2枚目にAmerican Express: 旅行保険の強化や空港ラウンジサービス、グルメ優待など、日常生活を豊かにする「プラスアルファ」の価値を求める場合に最適です。決済用(Visa/Mastercard)と特典用(Amex)という明確な使い分けができます。

- 1枚目がJCBの場合:

- → 2枚目にVisaまたはMastercard: JCBが弱いとされるヨーロッパや、Visa/Mastercardしか使えないオンラインサイトなどでの決済に対応できるようになり、海外での利便性が格段に向上します。国内メイン(JCB)と海外・ネット決済用(Visa/Mastercard)という組み合わせは非常に実用的です。

- 1枚目がVisaで、コストコを利用したい場合:

- → 2枚目にMastercard: コストコでの決済という明確な目的がある場合は、Mastercard一択です。年会費無料のMastercardをサブとして持つのが賢い方法です。

重要なのは、1枚目のカードの弱点を補い、かつ自分のライフスタイルに新たなメリットをもたらしてくれるブランドを選ぶことです。

国際ブランドは後から変更できる?

A. 原則として、一度発行したクレジットカードの国際ブランドを後から変更することはできません。

例えば、現在持っている「楽天カード(Visa)」を「楽天カード(JCB)」に変更したいと思っても、カード情報を維持したままブランドだけを切り替えることは不可能です。

- 理由:

クレジットカード番号は、国際ブランドごとに定められたルールに基づいて採番されています。例えば、Visaは「4」から、Mastercardは「5」から、JCBは「35」から始まるなど、最初の数桁でブランドを識別できるようになっています。そのため、ブランドを変更するということは、カード番号自体を全く新しいものに変えることを意味します。 - 変更したい場合の手順:

どうしてもブランドを変更したい場合は、現在利用しているカードを一度解約し、希望する新しいブランドで新規に申し込みを行う必要があります。この場合、カード番号はもちろん、有効期限やセキュリティコードもすべて新しくなります。また、新規申し込みとなるため、再度審査が行われます。

公共料金やサブスクリプションサービスの支払いにカードを登録している場合は、新しいカードが届き次第、すべての登録情報を変更する手間が発生するため注意が必要です。カードを申し込む際は、後から変更ができないことを念頭に置き、慎重にブランドを選びましょう。

国際ブランドとカードのランク(ゴールドなど)の関係は?

A. 国際ブランドとカードランクは、それぞれ独立した概念ですが、密接に関連し合っています。

この2つの関係を正しく理解すると、カードの構造がより分かりやすくなります。

- 国際ブランド: Visa、Mastercard、JCBなど。「決済ネットワーク」の種類を指します。

- カードランク: 一般(クラシック)、ゴールド、プラチナ、ブラックなど。カード発行会社が定める「カードの格付けやステータス」を指し、年会費や付帯サービスの質に直結します。

この2つは「JCBのゴールドカード」「Visaのプラチナカード」といったように、組み合わさって1枚のカードの性能を定義します。

例:三井住友カードの場合

- 三井住友カード(NL):一般ランク。Visa/Mastercardから選べる。

- 三井住友カード ゴールド(NL):ゴールドランク。Visa/Mastercardから選べる。

このように、同じ発行会社の同じランクのカードでも、複数の国際ブランドから選べるのが一般的です。

ただし、American ExpressやDiners Clubは少し特別です。これらのブランドは、決済ネットワークを提供すると同時に、自社でカード発行も行い、そのブランド自体が高いステータス性を持っています。その上で、さらにカード内にランク(Amexならグリーン、ゴールド、プラチナ。Diners Clubなら一般カード、プレミアムカード)を設けています。

結論として、「どの国際ブランドか」と「どのランクのカードか」は、両方ともカードの価値を決める重要な要素であり、両方の視点から自分に合ったカードを選ぶ必要があります。

ブランドによってセキュリティに違いはある?

A. 結論から言うと、基本的なセキュリティレベルにおいて、主要な国際ブランド間に大きな優劣はありません。どのブランドも非常に高い水準のセキュリティ対策を講じています。

クレジットカードのセキュリティは、利用者にとって最も重要な関心事の一つです。各ブランドは、ユーザーが安心してカードを利用できるよう、多層的な防衛策を導入しています。

- 標準的なセキュリティ技術:

- ICチップ: 偽造が極めて困難なICチップを搭載し、取引情報を暗号化して保護します。

- セキュリティコード(CVV2/CVC2など): カード裏面に記載された3桁(Amexは表面4桁)の数字で、オンラインショッピング時の本人確認に利用されます。

- 不正利用検知システム: 過去の取引パターンなどから、不審な取引を24時間365日体制で監視し、不正利用の疑いがある場合は利用を一時停止するなどの措置を取ります。

- 本人認証サービス(3Dセキュア): オンライン決済時に、カード番号などに加えて、事前に設定したパスワードやワンタイムパスワードの入力を求めることで、第三者による「なりすまし」を防ぎます。「Visa Secure」「Mastercard ID Check」「J/Secure」などがこれにあたります。

- 紛失・盗難保険: カードを紛失したり盗まれたりして不正利用された場合でも、届け出から一定期間の損害額を補償してくれる保険がすべてのカードに付帯しています。

これらの基本的な対策は、どの国際ブランドでも標準装備されています。加えて、各社はトークナイゼーション(カード番号を別の文字列に置き換える技術)など、さらに高度な技術開発にも取り組んでいます。

したがって、利用者が「どのブランドだから危ない」あるいは「安全だ」と過度に心配する必要はありません。それよりも、利用者自身のカード管理の方がセキュリティを保つ上で重要です。暗証番号を他人に教えない、利用明細を毎月確認する、不審なメールやサイトにカード情報を入力しない、といった基本的な対策を徹底することが、最も効果的なセキュリティ対策と言えるでしょう。