急にお金が必要になったとき、「クレジットカードのショッピング枠を現金化」という言葉を見聞きしたことがあるかもしれません。審査不要で即日現金が手に入るという甘い言葉は、資金繰りに困っている状況では非常に魅力的に映るでしょう。しかし、その手軽さの裏には、あなたの将来を左右しかねない重大なリスクが数多く潜んでいます。

クレジットカード現金化は、多くの人が考えるような単純な資金調達方法ではありません。その実態は、カード会社の規約に明確に違反し、法外な手数料を伴う極めて危険な行為です。最悪の場合、カードの強制解約や信用情報への傷、さらには詐欺や闇金といった犯罪に巻き込まれる可能性も否定できません。

この記事では、クレジットカード現金化の具体的な仕組みや手口、そしてそれがなぜ「やばい」「危険」と言われるのか、その理由を徹底的に解説します。また、現金化が発覚する仕組みや悪質業者の見分け方、万が一利用してしまった場合の相談窓口、そして現金化に頼らない安全な資金調達方法まで、網羅的にご紹介します。

この記事を読み終える頃には、安易なクレジットカード現金化がいかにリスクの高い選択であるかを深く理解し、より安全で建設的な解決策を見つけるための一歩を踏み出せるはずです。お金の悩みは深刻ですが、危険な近道を選ぶのではなく、正しい知識を身につけて着実な解決を目指すことが、あなたの未来を守るために何よりも重要です。

目次

クレジットカード現金化とは

まず、クレジットカード現金化がどのような行為を指すのか、その基本的な概念と、なぜ危険視されているのかについて詳しく見ていきましょう。この仕組みを正しく理解することが、リスクを回避するための第一歩となります。

カードのショッピング枠を現金に変える行為

クレジットカードには、主に二つの利用枠が設定されています。一つは「ショッピング枠」、もう一つは「キャッシング枠」です。

- ショッピング枠: 店舗での買い物やオンラインショッピング、公共料金の支払いなど、商品やサービスの代金を立て替えてもらうための利用枠です。これは「販売信用」の一種であり、あくまで決済をスムーズにするための機能です。

- キャッシング枠: ATMなどから直接現金を借り入れるための利用枠です。これは「金銭の貸し付け」にあたり、貸金業法の規制(利息制限法や総量規制など)を受けます。

クレジットカード現金化とは、本来、商品やサービスの購入にしか使えないはずの「ショッピング枠」を利用して、実質的に現金を手に入れる行為全般を指します。

では、なぜわざわざ手間のかかる現金化に手を出す人がいるのでしょうか。その背景には、以下のような事情が考えられます。

- キャッシング枠を使い切ってしまった: すでにキャッシング枠の上限まで借り入れており、これ以上正規の方法で現金を借りられない。

- キャッシング枠を設定していない: クレジットカード作成時に、キャッシング機能を付けていなかったり、審査に通らなかったりした。

- 総量規制の抜け道になると誤解している: キャッシングやカードローンは、年収の3分の1までしか借り入れできない「総量規制」の対象です。現金化は形式上「買い物」であるため、この規制を逃れられると考える人がいますが、これは大きな間違いです。実態が貸金である以上、法の趣旨に反する行為であり、極めて危険です。

- 「借金」ではないという心理的な錯覚: 「買い物」という形式を取るため、借金をしているという罪悪感や抵抗感が薄れやすいという心理的な側面もあります。

しかし、どのような理由であれ、ショッピング枠の現金化は、クレジットカードが持つ本来の信用供与の仕組みを悪用する行為に他なりません。カード会社は、利用者が購入した商品やサービスの代金を立て替えるという前提で信用を提供しており、その信用を換金目的で利用することは、カード会社との信頼関係を根底から覆す裏切り行為と見なされるのです。

なぜ現金化は「やばい」「危険」と言われるのか

「クレジットカード現金化はやばい」「絶対に手を出してはいけない」といった警告をよく目にします。その理由は、この行為が利用者にもたらすデメリットやリスクがあまりにも大きいからです。具体的には、以下のような点が「危険」と言われる所以です。

- カード会社の利用規約に明確に違反する: すべてのクレジットカード会社は、会員規約で「換金を目的としたクレジットカードの利用」を禁止しています。これは、現金化がカード会社の事業モデルの根幹を揺るがし、貸し倒れリスクを増大させるためです。規約違反が発覚すれば、後述するような厳しいペナルティが科せられます。

- 実質的な金利が非常に高い: 現金化業者は、70%〜90%程度の「換金率」を提示します。例えば、換金率80%で10万円の現金を手に入れたい場合、10万円分の商品をカードで購入する必要があります。この差額の2万円は、業者が受け取る手数料です。これは、10万円を借りるために、即座に2万円の利息を支払っているのと同じです。さらに、カードの支払いをリボ払いにすれば、そこにカード会社へのリボ払い手数料(年利15%前後)が上乗せされ、返済総額は雪だるま式に膨れ上がります。正規の消費者金融の上限金利(年20%)と比較しても、その異常な高さがわかります。

- 個人情報漏洩・悪用のリスク: 申し込みの際には、身分証明書やクレジットカードの情報など、極めて重要な個人情報を提供する必要があります。相手が悪質な業者だった場合、これらの情報が闇金業者に売られたり、他の犯罪に悪用されたりする危険性が常に伴います。

- 詐欺被害に遭う可能性: 「商品をカードで決済させた後、約束の現金を振り込まない」「事前に提示した換金率よりも大幅に低い金額しか振り込まない」といった詐欺的な業者が後を絶ちません。一度決済してしまうと、カード会社への支払義務だけが残り、現金は一切手に入らないという最悪の事態も起こり得ます。

- 信用情報に傷がつく(ブラックリスト入り): 現金化が発覚してカードを強制解約されたり、高額な返済ができずに延滞したりすると、その情報が信用情報機関に「事故情報」として登録されます。これが、いわゆる「ブラックリストに載る」状態です。一度登録されると、約5年〜10年間、新たなローンやクレジットカードの契約がほぼ不可能になります。

これらのリスクは、単なる「デメリット」という言葉では片付けられません。利用者自身の経済的な信用や社会生活の基盤そのものを破壊しかねない、重大な危険性をはらんでいるのです。目先の現金欲しさに安易に手を出すと、取り返しのつかない事態に陥る可能性があることを、まず強く認識する必要があります。

クレジットカード現金化の主な2つの手口と仕組み

クレジットカード現金化には、大きく分けて「買取方式」と「キャッシュバック方式」の2つの手口が存在します。どちらの方法も、ショッピング枠を現金に変えるという目的は同じですが、その仕組みやプロセスは異なります。ここでは、それぞれの具体的な手口と、それに伴うリスクについて詳しく解説します。

| 買取方式 | キャッシュバック方式 | |

|---|---|---|

| 仕組み | 換金性の高い商品を購入し、業者に売却することで現金を得る | 価値の低い商品を購入し、その特典として現金キャッシュバックを受ける |

| 対象商品 | ゲーム機、ブランド品、ギフト券、新幹線の回数券など | パワーストーン、情報商材、デジタルコンテンツなど、価値が不明瞭なもの |

| 現金化の流れ | 1. 商品購入 → 2. 商品を業者へ送付 → 3. 査定・買取 → 4. 入金 | 1. 商品購入 → 2. 購入特典として現金キャッシュバック → 3. 入金 |

| 主なリスク | ・商品配送の手間と時間がかかる ・不当に低い価格での買取 ・商品が届かない(業者側の詐欺) |

・商品自体に価値がない ・キャッシュバックが実行されない ・カード会社に不審な取引と見なされやすい |

① 買取方式

買取方式は、古くから行われている古典的な現金化の手口です。仕組み自体はシンプルですが、利用者にとって多くの手間とリスクが伴います。

業者が指定する商品を購入し買い取ってもらう方法

買取方式の基本的な流れは、以下の通りです。

- 業者への申し込み: まず、現金化業者のウェブサイトや電話を通じて申し込みます。希望する金額などを伝えると、業者は購入すべき商品を指示します。

- 商品の購入: 利用者は、業者が指定した商品を、自身のクレジットカードを使ってECサイトや実店舗で購入します。指定される商品は、一般的に換金性が高いとされるもの、つまり中古市場でも高値で取引されやすいものです。具体的には、以下のような商品がよく利用されます。

- 最新の家庭用ゲーム機(PlayStation 5、Nintendo Switchなど)

- 人気ブランドのバッグや財布

- Amazonギフト券やApple Gift Cardなどの電子ギフト券

- 新幹線の回数券や特急券

- 高級腕時計

- 商品の送付: 購入した商品を、現金化業者に送付します。業者の事務所が近ければ直接持ち込むこともありますが、多くは郵送や宅配便を利用します。この際、送料は利用者負担となるケースがほとんどです。

- 査定と入金: 業者は、受け取った商品を査定し、買取価格を決定します。その後、買取価格から手数料を差し引いた金額が、利用者の指定口座に振り込まれます。

この方式の最大のポイントは「換金率」です。例えば、10万円のブランド品を購入し、業者が8万5千円で買い取った場合、換金率は85%となります。しかし、これはあくまで表面上の数字です。実際には、ここから「送料」「振込手数料」「システム利用料」といった名目でさまざまな手数料が引かれ、最終的に利用者の手元に残る現金は、当初想定していたよりもはるかに少なくなることが少なくありません。

また、買取方式には以下のような特有のリスクが潜んでいます。

- 商品の未着・紛失リスク: 商品を郵送する過程で、紛失や破損のトラブルが起きる可能性があります。また、業者側が「商品が届いていない」と主張し、現金を支払わない詐欺も考えられます。

- 不当な査定による減額: 商品を送った後で、「商品に傷があった」「付属品が足りない」などと難癖をつけ、一方的に買取価格を下げられるケースがあります。利用者は商品をすでに手放してしまっているため、交渉力が弱く、不当な条件を飲まざるを得ない状況に追い込まれがちです。

- 時間のロス: 商品を購入し、業者に届くまでには時間がかかります。そのため、「即日現金化」を謳っていても、実際には入金まで数日を要することがあります。

特に、Amazonギフト券などの電子ギフト券を利用した手口は、カード会社から極めて厳しく監視されています。個人が大量のギフト券をクレジットカードで購入する行為は、現金化目的であると強く疑われる典型的なパターンであり、カード利用停止のトリガーとなりやすいことを覚えておくべきです。

② キャッシュバック方式

キャッシュバック方式は、買取方式の煩雑さやリスクを回避するために考案された、比較的新しい手口です。一見すると、通常のオンラインショッピングと区別がつきにくいため、利用者が「これなら安全だろう」と錯覚しやすいという危険な特徴があります。

特典として現金がキャッシュバックされる商品を購入する方法

キャッシュバック方式の流れは以下の通りです。

- 業者への申し込み: 買取方式と同様に、まずは業者に申し込みます。

- 価値の低い商品の購入: 利用者は、現金化業者が運営するECサイトで、指定された商品を購入します。ここで販売されている商品は、ビー玉やパワーストーン、情報商材、デザインテンプレートのダウンロード権利など、客観的な市場価値がほとんどなく、原価が極めて低いものばかりです。

- キャッシュバックの実行: 商品を購入すると、その「購入特典」として、現金が利用者の口座に振り込まれます。例えば、「10万円の開運ブレスレットを購入した方には、特典として8万円をキャッシュバック」といった形です。

- 商品の受け取り(または受け取らない): 後日、購入した商品が自宅に送られてきますが、その商品自体に価値はありません。デジタルコンテンツなどの場合は、商品が送られてこないこともあります。

この方式の巧妙な点は、形式上は「商品売買+特典の付与」という合法的な取引を装っていることです。買取方式のように商品を業者に送る手間がなく、決済後すぐに現金が振り込まれるため、利用者にとっては手軽に感じられます。

しかし、その実態は買取方式と何ら変わりません。価値のない商品を高額で買わされ、その代金の一部を「キャッシュバック」という名目で返してもらっているに過ぎないのです。差額はすべて業者の利益となります。

キャッシュバック方式には、以下のような深刻なリスクが潜んでいます。

- 完全な詐詐のリスク: 最も警戒すべきは、決済だけさせてキャッシュバックを一切行わないという詐欺です。価値のない商品(あるいは届きもしない商品)の代金として10万円を支払ったにもかかわらず、現金は1円も手に入らず、カードの支払義務だけが残るという最悪のシナリオです。

- カード会社からの監視: カード会社は、このような不自然な取引を厳しく監視しています。設立されたばかりのECサイトで、商品の実態が不明瞭なものに対して高額な決済が行われた場合、不正検知システムが作動する可能性が非常に高くなります。「何のキャッシュバックですか?」とカード会社から問い合わせの電話があった際に、明確に説明できなければ、現金化を疑われ、即座に利用停止となるでしょう。

- 罪悪感の麻痺: この手口は、一見すると「お得なキャンペーン」のようにも見えるため、自分が規約違反の危険な行為に加担しているという意識が薄れがちです。その結果、繰り返し利用してしまい、気づいた時には多額の借金を抱えていた、というケースも少なくありません。

買取方式もキャッシュバック方式も、利用者を搾取し、カード会社を欺くという本質は同じです。どちらの手口も絶対に安全ではなく、安易に利用すれば深刻な結果を招くことを理解してください。

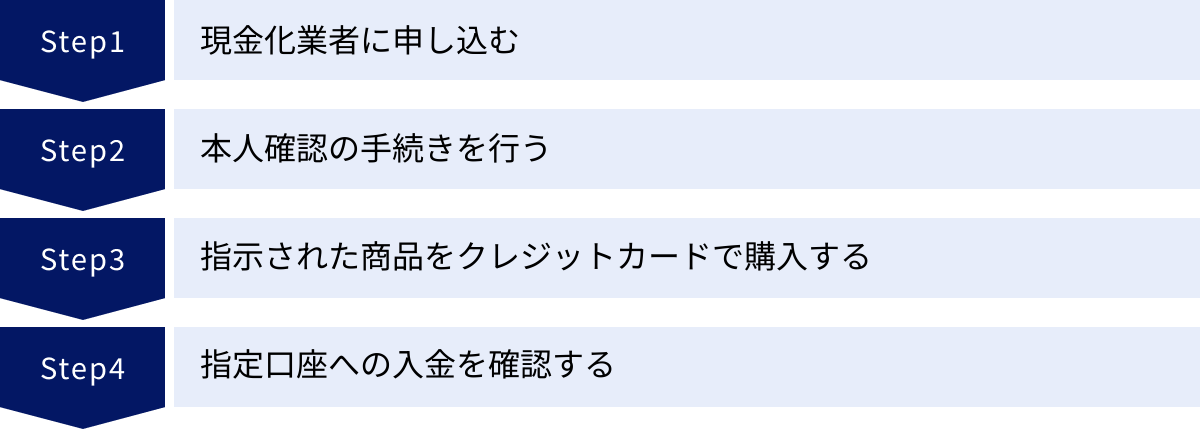

【4ステップ】クレジットカード現金化の利用手順

クレジットカード現金化が危険であると理解していても、切羽詰まった状況では「一度だけなら…」と手を出してしまう人がいます。ここでは、実際に現金化を利用する際、どのようなステップを踏むことになるのかを具体的に解説します。このプロセスを知ることで、各段階に潜むリスクをより明確に認識し、安易な決断を思いとどまる一助となるはずです。

① 現金化業者に申し込む

すべての始まりは、現金化業者への接触です。多くの場合、インターネット検索で「クレジットカード現金化」「ショッピング枠現金化 即日」などと検索すると、多数の現金化業者のウェブサイトが見つかります。

これらのサイトは、利用者の不安を煽り、同時に安心させるような言葉で巧みに誘導してきます。

- 「最短3分で振込完了!」

- 「審査・来店不要!」

- 「誰にもバレずに現金化!」

- 「業界最高換金率99%!」

お金に困り、精神的に追い詰められている人にとって、これらの言葉はまるで救いの手のように見えるかもしれません。しかし、これらはすべて利用者を誘い込むための誇大広告です。冷静に考えれば、手数料なしでほぼ100%現金化できるビジネスなど成り立つはずがありません。

申し込みは、ウェブサイト上の専用フォームに氏名、連絡先、希望金額などを入力するか、記載されている電話番号にかけるのが一般的です。この時点で、あなたは悪質業者のリストに「見込み客」として登録されてしまう可能性があります。一度連絡を取ってしまうと、その後、執拗な営業電話やメールが送られてくることもあるため、興味本位で連絡することは絶対に避けるべきです。

② 本人確認の手続きを行う

申し込みをすると、次に本人確認の手続きを求められます。これは、一見すると業者が「犯罪による収益の移転防止に関する法律(犯収法)」を遵守しているかのように見せかけるための偽装工作であることが多いです。

一般的に、以下の書類や写真の提出を求められます。

- 写真付き身分証明書: 運転免許証、マイナンバーカード、パスポートなど。表面と裏面の両方の写真が必要です。

- IDセルフィー: 身分証明書を顔の横に持って、一緒に撮影した自撮り写真。

- クレジットカード: 利用するクレジットカードの表面と裏面の写真。セキュリティコードや署名欄を隠すように指示されることもありますが、カード番号や有効期限といった重要な情報は業者に渡ってしまいます。

- 銀行口座情報: 現金の振込先となる口座の通帳やキャッシュカードの写真。

このステップは、現金化のプロセスの中で最も危険な段階の一つです。なぜなら、あなたの最も重要な個人情報を、素性の知れない相手に渡してしまうことになるからです。

悪質な業者は、この情報を以下のように悪用する可能性があります。

- 他の金融犯罪への利用: あなた名義で勝手に消費者金融から借金をしたり、銀行口座を開設したりする。

- 個人情報の名簿化と売買: あなたの個人情報を「お金に困っている人リスト」としてまとめ、他の闇金業者や詐欺グループに売却する。

- クレジットカードの不正利用: カード情報を盗み取り、不正に買い物をする。

「本人確認があるから安心だ」と考えるのは大きな間違いです。むしろ、本人確認を求められた時点で、あなたの個人情報が重大なリスクに晒されていると認識し、すぐに手続きを中止すべきです。

③ 指示された商品をクレジットカードで購入する

本人確認が完了すると、いよいよクレジットカード決済のステップに進みます。ここで、前述した「買取方式」か「キャッシュバック方式」かによって、具体的な行動が分かれます。

- 買取方式の場合: 業者から「〇〇というサイトで、このゲーム機を△台購入してください」といった具体的な指示があります。あなたは指示通りにECサイトで商品をクレジットカード決済し、配送先を自宅または業者の指定する住所に設定します。

- キャッシュバック方式の場合: 業者が運営する独自のECサイトに誘導され、そこで販売されている価値のない商品(情報商材やデジタルコンテンツなど)をクレジットカードで決済します。

この段階で、あなたはカード会社に対して返済義務を負うことになります。たとえ後で業者から現金が振り込まれなかったとしても、カード会社への支払いからは逃れられません。

また、カード会社は不審な決済を常に監視しています。普段と違う高額な決済や、換金性の高い商品の購入、実態の不明なサイトでの決済は、不正利用検知システムの警告対象となります。場合によっては、この時点でカード会社から確認の電話がかかってきたり、一時的にカードが利用停止になったりすることもあります。

④ 指定口座への入金を確認する

クレジットカード決済が完了し、業者側でその確認が取れると、約束された現金があなたの指定口座に振り込まれる、というのが建前上の最後のステップです。買取方式の場合は、業者が商品を受け取ってから入金されます。

しかし、この最後の段階でトラブルが多発します。

- 約束と違う金額の入金: 事前に「換金率90%」と聞いていたのに、いざ振り込まれた金額を確認すると、さまざまな名目の手数料(システム利用料、消費税、振込手数料など)が引かれ、実質の換金率が60%〜70%程度にしかならないケースが非常に多いです。この時点で文句を言っても、「サイトに小さく書いてあった」「それが業界の常識だ」などとはぐらかされ、泣き寝入りするしかありません。

- 入金の遅延・未払い: 「決済システムのトラブルで…」「確認に時間がかかっていて…」などと理由をつけて入金を遅らせ、最終的には連絡が取れなくなるという悪質な詐C業者も存在します。この場合、あなたは商品代金を支払う義務だけを負い、現金は1円も手に入らないという最悪の結果になります。

無事に入金されたとしても、それは一時しのぎに過ぎません。手元に入った現金は、あなたがカード会社に返済すべき借金の一部でしかなく、翌月には手数料分が上乗せされた金額の請求がやってきます。この行為が、あなたの首をさらに絞めることになるという事実から目を背けてはいけません。

クレジットカード現金化は違法?法律上の位置づけ

クレジットカード現金化を検討する際に、多くの人が抱くのが「この行為は法律に触れるのだろうか?」という疑問です。結論から言うと、現状では現金化行為そのものを直接的に罰する法律はなく、「グレーゾーン」とされています。しかし、グレーゾーンだから安全というわけでは決してなく、関わった業者や利用者自身が犯罪に問われる可能性は十分にあります。

法律ではグレーゾーンだが犯罪に問われる可能性も

クレジットカード現金化が「グレーゾーン」と呼ばれる理由は、その取引形態にあります。

- 買取方式: 形式上は「利用者が商品を購入し、それを古物商である業者が買い取る」という、中古品の売買契約です。

- キャッシュバック方式: 形式上は「利用者が商品を購入し、その販売促進の特典として現金を受け取る」という、景品付きの売買契約です。

このように、取引の表面だけを見れば、通常の商取引と区別がつきにくく、貸金業法のような金銭の貸し付けを規制する法律の網をかいくぐる形になっています。これが、現金化行為自体を「違法」と断定しにくい理由です。

しかし、取引の実態が「金銭の貸し付け」であると判断されれば、話は大きく変わります。現金化業者は、実質的に高利な利息を取って金銭を貸し付けていると見なされる可能性があります。その場合、業者は以下の犯罪に問われる可能性があります。

- 出資法違反: 年20%を超える金利での貸し付けは、出資法で禁止されています。現金化の手数料は実質年率に換算すると数百%に達することも珍しくなく、これは明らかな高金利です。

- 貸金業法違反(無登録営業): 金銭の貸し付けを業として行うには、国や都道府県への登録が必要です。現金化業者のほとんどは無登録であり、無登録で貸金業を営むことは法律で禁止されています。

これらは主に業者側が問われる罪ですが、利用者側も完全に無関係ではいられません。利用者が返済の意思や能力がないにもかかわらず、カード会社を欺いて商品を購入し、現金を得た場合、「詐欺罪(刑法第246条)」に問われる可能性があります。

詐欺罪は、「人を欺いて財物を交付させた」場合に成立します。この場合、「カード会社を欺き、本来の目的とは異なる換金目的でカードを利用して信用(立て替え払い)という財産上の利益を得た」と解釈されるのです。実際に、過去には現金化の利用者が詐欺罪で逮捕された事例も存在します。

「みんなやっているから大丈夫」「バレなければ問題ない」という考えは非常に危険です。法律上グレーであることは、決して安全を意味するものではなく、いつ刑事事件に発展してもおかしくないリスクをはらんでいると理解すべきです。

すべてのカード会社で利用規約違反となる

法律上の位置づけがどうであれ、揺るぎない事実が一つあります。それは、クレジットカード現金化は、すべてのカード会社が定める利用規約において明確な禁止事項であるということです。

どのカード会社の会員規約にも、以下のような趣旨の条文が必ず記載されています。

「会員は、現金の取得を目的として商品・サービスの利用枠を利用すること(中略)はできません。」(実際の文言はカード会社により異なります)

これは、クレジットカードというシステムが、利用者と加盟店、そしてカード会社の三者間の信頼関係の上に成り立っているからです。カード会社は「利用者は商品やサービスを購入するためにカードを使う」という前提で信用を供与し、代金を立て替えています。

現金化は、この大前提を根本から覆す行為です。カード会社から見れば、現金化は以下のような重大な問題を引き起こすため、厳しく禁止せざるを得ません。

- 貸し倒れリスクの増大: 現金化に手を出す利用者は、すでに経済的に困窮しているケースがほとんどです。そのような利用者に実質的な高利貸しを行うことは、返済不能に陥る可能性を著しく高め、カード会社にとって大きな損失(貸し倒れ)につながります。

- 信用供与システムの崩壊: ショッピング枠がキャッシングのように利用されてしまえば、カード会社が設定しているキャッシング枠や総量規制の意味がなくなり、健全な信用供与のシステムが成り立たなくなります。

- マネー・ロンダリング(資金洗浄)への悪用: 犯罪によって得た資金を、現金化を通じて正当な取引に見せかけて洗浄するなど、犯罪の温床となる可能性があります。

このように、現金化はカード会社にとって百害あって一利なしの行為です。そのため、規約違反が発覚した場合、カード会社は利用者に対して厳しい措置を取ります。法律で罰せられるか否か以前の問題として、カード利用者としての権利をすべて失うことになるという点を、決して軽視してはいけません。その具体的な内容については、次の章で詳しく解説します。

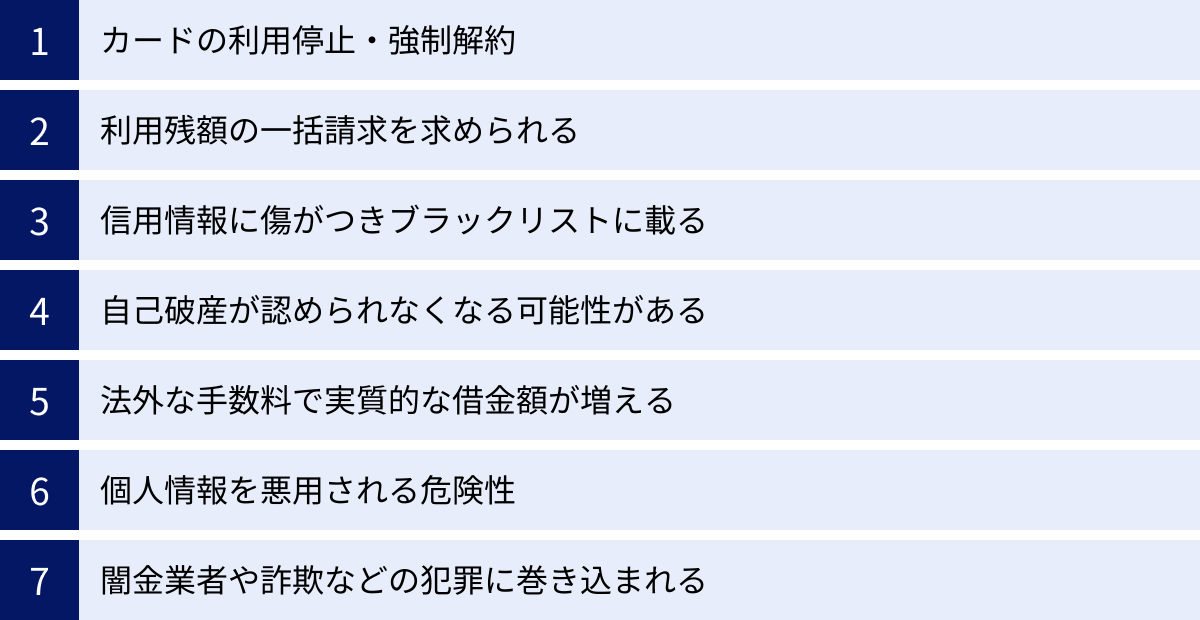

クレジットカード現金化が招く7つの重大なリスクとデメリット

クレジットカード現金化は、その手軽さとは裏腹に、利用者の人生を大きく狂わせる可能性のある数々のリスクを内包しています。ここでは、現金化に手を出した結果として待ち受ける、7つの重大なリスクとデメリットを具体的に解説します。これらを読めば、なぜ「絶対にやめるべき」と言われるのかが、痛いほど理解できるはずです。

① カードの利用停止・強制解約

現金化がカード会社に発覚した場合に、ほぼ間違いなく取られる最も直接的な措置が、クレジットカードの利用停止です。カード会社は、規約違反の疑いがある取引を検知した時点で、予告なくカードの機能を停止させることができます。

これにより、公共料金やサブスクリプションサービスの引き落としなど、そのカードで設定していたすべての支払いができなくなります。生活に密着した支払いを一枚のカードに集約している人ほど、その影響は甚大です。

さらに、調査の結果、現金化が事実であると確定した場合や、行為が悪質であると判断された場合には、カードの強制解約という、より厳しい処分が下されます。これは、カード会社から一方的に会員資格を剥奪されることを意味します。一度強制解約されると、そのカード会社のカードを将来にわたって再発行することは、ほぼ不可能となります。

② 利用残額の一括請求を求められる

カードの強制解約は、単にカードが使えなくなるだけで終わりません。それに付随して、利用している残高(リボ払い、分割払い、ボーナス払いなどを含む)の全額を一括で返済するよう求められます。これは「期限の利益の喪失」と呼ばれるもので、分割で返済する権利を失うことを意味します。

考えてみてください。そもそも現金に困って現金化に手を出した人が、数十万、場合によっては百万円を超える借金を一括で返済できるでしょうか。ほとんどの場合、それは不可能です。一括請求という最後通告は、利用者をとどめを刺す一撃となり、多くの人を自己破産へと追い込む直接的な引き金となります。

③ 信用情報に傷がつきブラックリストに載る

カードの強制解約や、一括請求に応じられず延滞してしまった事実は、「事故情報」として信用情報機関(CIC、JICC、KSCなど)に登録されます。これがいわゆる「ブラックリストに載る」という状態です。

信用情報とは、個人のローンやクレジットの契約内容、支払い状況などを記録したもので、金融機関は融資やカード発行の審査の際に必ずこの情報を照会します。ここに事故情報が記録されていると、「この人には返済能力や信用力に問題がある」と判断され、以下のような影響が出ます。

- 新規のクレジットカードが作れない

- 住宅ローン、自動車ローン、教育ローンなどが組めない

- スマートフォンの分割購入ができない

- 賃貸物件の保証会社の審査に通らないことがある

この事故情報が消えるまでには、契約終了(強制解約や完済)から約5年間、場合によってはそれ以上かかります。たった一度の過ちが、その後の数年間、あなたの人生における重要な金融取引の機会をすべて奪ってしまう可能性があるのです。

④ 自己破産が認められなくなる可能性がある

多額の借金を抱え、返済がどうにもならなくなった際の最終的な救済措置として「自己破産」があります。裁判所に申し立て、免責が許可されれば、税金などを除くほとんどの借金の支払い義務が免除されます。

しかし、クレジットカード現金化は、この自己破産を認めない理由(免責不許可事由)に該当する可能性があります。破産法では、「浪費又は賭博その他の射幸行為をしたことによって著しく財産を減少させ、又は過大な債務を負担したこと」を免責不許可事由の一つとして定めています。

クレジットカード現金化は、換金目的で財産(カードの利用枠)を不当に使い、高額な手数料(実質的な利息)によって過大な債務を負う行為であり、この条項に当てはまると判断されるリスクが高いのです。

もちろん、裁判官の裁量によって免責が許可される「裁量免責」という制度もありますが、その場合でも、裁判官への説明や反省の態度が厳しく問われたり、手続きがより複雑で費用のかかる「管財事件」になったりする可能性が高まります。「いざとなれば自己破産すればいい」という安易な考えは、通用しないのです。

⑤ 法外な手数料で実質的な借金額が増える

現金化は、資金繰りの問題を解決するどころか、むしろ悪化させます。その最大の原因が、法外な手数料(実質金利)です。

換金率が80%の場合、10万円の現金を得るために、あなたは10万円のショッピング決済を行います。差額の2万円は業者の利益です。しかし、あなたがカード会社に返済すべき金額は、元本の10万円です。つまり、手にした8万円の現金を返すために、10万円を支払わなければならないのです。

さらに、この10万円をリボ払いで返済する場合、年率15%程度の金利が上乗せされます。結果として、一時的に手にした現金の何倍もの金額を、長い期間をかけて返済し続けることになります。これは、闇金からお金を借りるのと構造的に何ら変わりません。その場しのぎの現金化は、将来の自分にさらに重い借金の負担を押し付ける行為に他なりません。

⑥ 個人情報を悪用される危険性

現金化業者に提供した身分証明書のコピー、顔写真、クレジットカード情報、銀行口座情報。これらの極めて重要な個人情報が、悪質業者の手に渡るリスクは計り知れません。

一度漏洩した個人情報は、あなたの知らないところで売買され、様々な犯罪に悪用されます。

- 名義を勝手に使われ、携帯電話や銀行口座が不正に契約される。

- 闇金業者のリストに登録され、執拗な勧誘電話やダイレクトメールが届くようになる。

- 架空請求や振り込め詐欺のターゲットにされる。

個人情報の漏洩は、直接的な金銭被害だけでなく、精神的な苦痛や社会生活への不安をもたらします。その被害は一度きりでは終わらず、長期間にわたってあなたを苦しめ続ける可能性があります。

⑦ 闇金業者や詐欺などの犯罪に巻き込まれる

クレジットカード現金化業者の背後には、反社会的な勢力や闇金業者が関与しているケースが少なくありません。現金化は、これらの組織にとって格好の資金源であり、また、新たなカモ(債務者)を見つけるための入り口にもなっています。

一度でも現金化を利用し、個人情報を渡してしまうと、あなたは「お金に困っていて、違法な手段にでも手を出す人間」としてリストアップされます。「もっと好条件で融資できますよ」と、別の闇金業者から甘い言葉で誘われ、気づけば抜け出すことのできない借金地獄に陥ってしまうのです。

また、前述の通り、現金化業者自体が詐欺であることも珍しくありません。お金を振り込まずに音信不通になる、法外なキャンセル料を請求されるなど、その手口は様々です。危険な業者と関わりを持つこと自体が、あなたを犯罪被害者にするリスクを飛躍的に高めるのです。

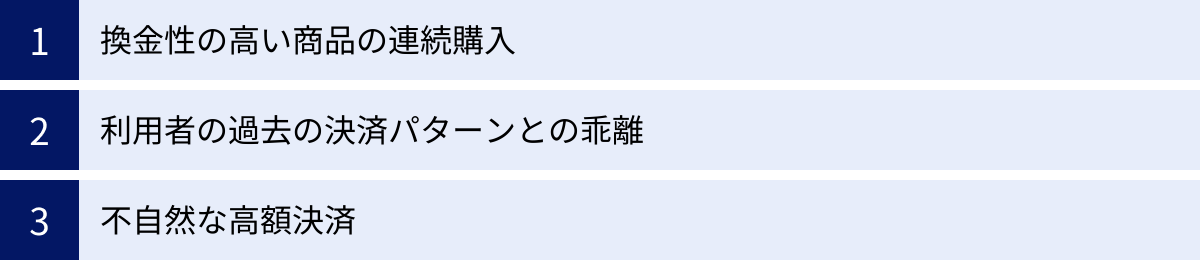

なぜバレる?カード会社が現金化を検知する仕組み

「少額ならバレないだろう」「うまくやれば大丈夫だろう」と考える人もいるかもしれませんが、その考えは非常に甘いと言わざるを得ません。現代のクレジットカード会社は、高度な不正検知システム(オーソリゼーション・モニタリングシステム)を導入しており、現金化を目的とした不審な取引を24時間365日体制で監視しています。ここでは、カード会社がどのようにして現金化を見破るのか、その主な検知の仕組みを解説します。

換金性の高い商品の連続購入

カード会社が最も警戒しているのが、換金性の高い商品の購入です。現金化によく使われる以下のような商品を、短期間に、あるいは不自然な数量で購入するパターンは、システムの警告対象となりやすい典型的な例です。

- 新幹線の回数券や特急券: 個人が業務目的以外で、同じ区間の回数券を複数購入するのは不自然です。

- ブランド品: これまでブランド品に興味を示さなかった人が、突然複数の高額なバッグやアクセサリーを購入する。

- ゲーム機や最新家電: 発売直後の人気ゲーム機や、高値で転売できる家電を複数台購入する。

- 電子ギフト券・商品券: Amazonギフト券やApple Gift Cardなどを、自身の利用目的とは考えにくい高額分購入する。

これらの商品は、カード会社側で「現金化リスクが高い商品リスト」としてデータベース化されています。特に、複数の異なる店舗やECサイトで、立て続けにこれらの商品を購入する行為は、現金化を強く疑われる危険なシグナルとなります。システムが異常を検知すると、担当部署にアラートが通知され、人の目による詳細なチェックが行われます。

利用者の過去の決済パターンとの乖離

近年の不正検知システムは、単に商品名を見るだけでなく、AI(人工知能)を活用してカード会員一人ひとりの過去の決済データを分析し、その人「らしさ」を学習しています。

例えば、以下のようなケースです。

- 普段はスーパーでの食料品購入や、月数千円の公共料金の支払いがメインの利用者が、突然、都内のブランドショップで50万円の決済を行った。

- これまでオンラインショッピングの利用がほとんどなかった人が、設立されたばかりの怪しげなECサイトで、10万円の「デジタルコンテンツ」を購入した。

- 主に平日の昼間にカードを利用していた人が、深夜に立て続けに複数の決済を行った。

このように、過去の購買履歴(利用店舗、金額、時間帯、商品カテゴリーなど)から大きく逸脱した「らしくない」取引は、不正利用(カードの盗難など)の可能性、そして現金化の可能性の両面から、システムによって異常値として検出されます。カード会社にとっては、会員を不正利用から守るという目的もありますが、同時に現金化のような規約違反行為を炙り出すための強力なツールにもなっているのです。

不自然な高額決済

クレジットカードには、それぞれの利用者に合わせた利用可能枠(限度額)が設定されています。この利用可能枠ギリギリまでの高額な決済は、カード会社にとって注意すべきサインです。

特に、以下のような状況が重なると、現金化の疑いはさらに強まります。

- 端数のないキリの良い金額での決済: 例えば、利用可能枠が50万円の人が、ちょうど50万円、あるいは49万8000円といった、枠を使い切るような決済を行う。通常の買い物であれば、合計金額がここまでキリの良い数字になることは稀です。

- 利用直後の入金(早期返済): 高額決済を行った直後に、ATMなどからカード会社へ利用分を入金する行為。これは、利用可能枠を回復させて、再度現金化を行おうとしているのではないかと疑われる原因になります。

- 複数のカードでの連続高額決済: 複数のクレジットカードを所持している人が、それぞれのカードで限度額ギリギリの決済を立て続けに行う。

これらの不自然な行動が検知されると、カード会社から本人確認の電話がかかってくることがあります。その際、「何を購入しましたか?」「なぜそれが必要だったのですか?」といった質問に対して、しどろもどろになったり、明確に答えられなかったりすると、現金化の疑いが一気に濃厚になります。カード会社はプロであり、嘘やごまかしは簡単に見抜かれてしまうと考えた方がよいでしょう。

このように、カード会社は多角的な視点から利用状況を分析しており、「バレないだろう」という希望的観測は通用しません。一度でもシステムに捕捉されれば、その記録は残り、将来にわたって監視が強化される可能性もあるのです。

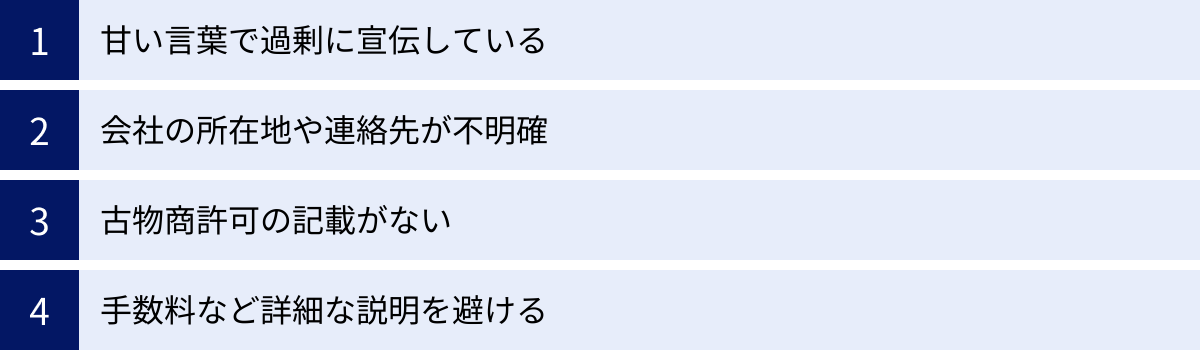

注意!悪質な現金化業者の4つの特徴

万が一、追い詰められてクレジットカード現金化を検索してしまったとしても、悪質な業者にだけは絶対に手を出してはいけません。詐欺や個人情報の悪用といった二次被害を防ぐためにも、危険な業者を見抜く目を持つことが重要です。ここでは、特に注意すべき悪質な現金化業者の4つの特徴を解説します。これらの特徴に一つでも当てはまる業者は、絶対に利用しないでください。

① 甘い言葉で過剰に宣伝している

悪質業者は、お金に困っている人の心理につけ込み、冷静な判断力を失わせるような甘い言葉で誘惑してきます。ウェブサイトや広告で、以下のような文言を大々的に謳っている業者は非常に危険です。

- 「業界No.1!換金率99%保証!」

- 「誰でも・審査なし・100%現金化!」

- 「他社で断られた方も歓迎!」

- 「キャンペーン中で手数料ゼロ!」

常識的に考えてみてください。業者はビジネスとして現金化を行っており、利益を上げなければなりません。もし換金率が99%で手数料がゼロなら、業者の利益は1%しかなく、広告費や人件費を考えれば即座に倒産してしまいます。このようなあり得ない好条件は、すべて利用者を釣るための誇大広告です。

実際には、申し込み後に「消費税が別途必要」「システム利用料がかかる」「これはキャンペーン対象外のプランだ」などと様々な理由をつけて手数料を上乗せし、最終的な換金率は60%~70%程度にまで落ち込むのが常套手段です。最初に提示される甘い数字に惑わされず、その裏にある搾取の構造を見抜くことが大切です。

② 会社の所在地や連絡先が不明確

信頼できる事業を行う会社であれば、自社の情報を明確に公開するのは当然のことです。しかし、悪質な現金化業者のウェブサイトには、運営者情報が欠けていることが非常に多くあります。

特に、「特定商取引法に基づく表記」のページを確認しましょう。この表記は、通信販売を行う事業者に対して法律で義務付けられているもので、以下の情報が含まれている必要があります。

- 事業者の氏名(名称)

- 住所

- 電話番号

悪質業者のサイトでは、この表記自体が存在しなかったり、記載されている情報が虚偽であったりするケースが後を絶ちません。

- 住所が記載されていない、または番地まで書かれていない。

- 記載されている住所が、実際には存在しない、あるいは単なるレンタルオフィスやバーチャルオフィスである。

- 連絡先が090や080で始まる携帯電話の番号しか記載されていない。

- 代表者名が記載されていない。

これらの特徴は、トラブルが起きた際に追跡されないように、最初から身元を隠している証拠です。まともな会社であれば、固定電話を設置し、正確な所在地を公開します。会社の情報が不明確な業者と取引することは、自ら危険に飛び込むようなものです。

③ 古物商許可の記載がない

クレジットカード現金化のうち、「買取方式」を行う業者は、利用者から商品(古物)を買い取って転売するため、古物営業法に基づき、営業所の所在地を管轄する都道府県の公安委員会から「古物商許可」を取得しなければなりません。

許可を得ている業者は、その証として「古物商許可番号(例:東京都公安委員会 第〇〇〇〇〇〇〇〇〇〇〇〇号)」をウェブサイトの見やすい場所に明記することが義務付けられています。

もし、買取方式を謳っているにもかかわらず、この古物商許可番号の記載がサイトのどこにも見当たらない場合、その業者は無許可で営業している違法業者である可能性が極めて高いです。無許可営業はそれ自体が犯罪であり、そのような業者が利用者保護のルールを守るはずがありません。

ただし、許可番号が記載されていても安心はできません。虚偽の番号を記載している可能性もあるため、念のため各都道府県警察のウェブサイトなどで公開されている許可業者リストと照合することが望ましいですが、そもそもそのような業者には近づかないのが賢明です。

④ 手数料など詳細な説明を避ける

悪質業者のもう一つの特徴は、利用者にとって不利な情報を意図的に隠そうとすることです。電話やメールで問い合わせた際に、手数料の内訳や最終的に振り込まれる金額について、明確な回答を避ける業者は要注意です。

例えば、以下のような対応が見られたら、その業者を信用してはいけません。

- 換金率の高さばかりを強調し、手数料について質問すると「それは決済額によって変わります」「手続きを進めないと確定しません」などと曖昧な答えに終始する。

- 「とにかく申し込んでください。詳細は後ほど説明します」と、契約を急かせる。

- 「手数料はいくらですか?」という直接的な質問に対し、「実質〇〇%くらいですね」といった、はぐらかした言い方をする。

優良な(という表現は適切ではありませんが、少なくとも詐欺的ではない)業者であれば、どのような手数料が、いくらかかるのかを事前に明確に説明します。最終的な振込金額がいくらになるのか、その計算根拠を含めてはっきりと提示しない業者は、後から法外な手数料を請求してくる詐欺業者であると判断し、すぐにやり取りを打ち切りましょう。

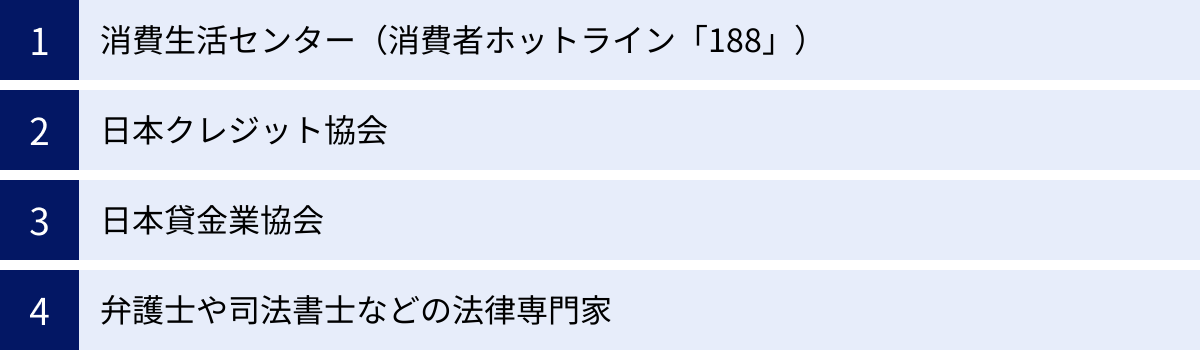

もし現金化してしまった場合の相談窓口

すでにクレジットカード現金化を利用してしまい、業者とのトラブルに巻き込まれたり、返済に窮したりしている場合でも、一人で抱え込まないでください。状況を改善するために相談できる公的な機関や専門家が存在します。早めに相談することで、被害の拡大を防ぎ、解決への道筋を見つけることができます。

消費生活センター(消費者ホットライン「188」)

商品やサービスの契約に関するトラブル全般について相談できる、最も身近な公的窓口が、全国の市区町村に設置されている消費生活センターです。

クレジットカード現金化に関しても、「言われていた換金率と違う」「法外な手数料を請求された」「業者と連絡が取れなくなった」といったトラブルについて、専門の相談員がアドバイスをしてくれます。

- 相談内容: 業者とのトラブル解決に向けた助言、情報提供、場合によっては業者との間に入って「あっせん」を行ってくれることもあります。

- 連絡先: 消費者ホットライン「188(いやや!)」に電話をかけると、最寄りの消費生活センターや相談窓口につながります。土日祝日でも相談可能な窓口が案内される場合があります。

- ポイント: 相談は無料で、秘密は厳守されます。何から手をつけていいかわからない場合、まずはここに電話してみるのが良いでしょう。

(参照:消費者庁「消費者ホットライン」)

日本クレジット協会

日本クレジット協会(JCA)は、クレジットカード業界の健全な発展を目指す業界団体です。協会では、クレジットカード現金化の注意喚起を積極的に行っており、利用者からの相談を受け付ける窓口を設けています。

- 相談内容: 「現金化が原因でカード会社とトラブルになっている」「カードの利用規約について確認したい」など、クレジットカードに特化した問題について相談できます。現金化業者に関する情報提供も受け付けています。

- 特徴: 業界団体であるため、カード会社のシステムや規約について深い知見を持っています。カード会社との間でどう対応すべきか、具体的なアドバイスが期待できます。

- 注意点: 協会は個別のトラブルを直接解決する機関ではありませんが、問題解決のための適切なアドバイスや、他の専門機関への橋渡しを行ってくれます。

(参照:一般社団法人日本クレジット協会公式サイト)

日本貸金業協会

クレジットカード現金化の実態は、高利な貸し付けであるため、貸金業に関する問題として捉えることもできます。特に、現金化業者が闇金と関係している場合や、執拗な取り立てに悩んでいる場合は、日本貸金業協会の相談窓口が有効です。

- 相談内容: 違法な高金利、悪質な取り立て、無登録業者からの借り入れなど、ヤミ金被害に関する相談。多重債務で返済に困っている場合のカウンセリングも行っています。

- 窓口: 貸金業相談・紛争解決センターが設置されており、電話やウェブサイトから相談が可能です。ヤミ金業者からの被害に対して、具体的な対処法を教えてくれます。

- ポイント: 警察への相談と並行して、専門的な知見を持つ協会に相談することで、より効果的な対策を講じることができます。

(参照:日本貸金業協会公式サイト)

弁護士や司法書士などの法律専門家

業者との間で金銭的な被害が発生しており、返金を求めたい場合や、借金が膨らみすぎて自力での返済が困難な状況に陥っている場合は、法律の専門家である弁護士や司法書士への相談を検討すべきです。

- 相談できること:

- 不当利得返還請求: 悪質な業者に対して、支払った手数料などを取り返すための交渉や法的手続き。

- 債務整理: 借金問題を根本的に解決するための手続き(任意整理、個人再生、自己破産)。

- 相談先の探し方:

- 法テラス(日本司法支援センター): 国が設立した公的な法人で、経済的に余裕がない人でも無料の法律相談や、弁護士・司法書士費用の立て替え制度を利用できます。まずは法テラスに電話してみるのがおすすめです。

- 地域の弁護士会・司法書士会: 各都道府県に設置されており、相談会などを実施しています。

- インターネット検索: 「地域名 弁護士 債務整理」「地域名 司法書士 無料相談」などで検索すると、借金問題に強い専門家を見つけることができます。初回相談を無料としている事務所も多いです。

専門家に相談するのは勇気がいるかもしれませんが、彼らは借金問題解決のプロフェッショナルです。あなたの状況を法的な観点から整理し、最適な解決策を提示してくれます。一人で悩み続けるよりも、専門家の力を借りる方が、はるかに早く、そして確実に問題を解決できます。

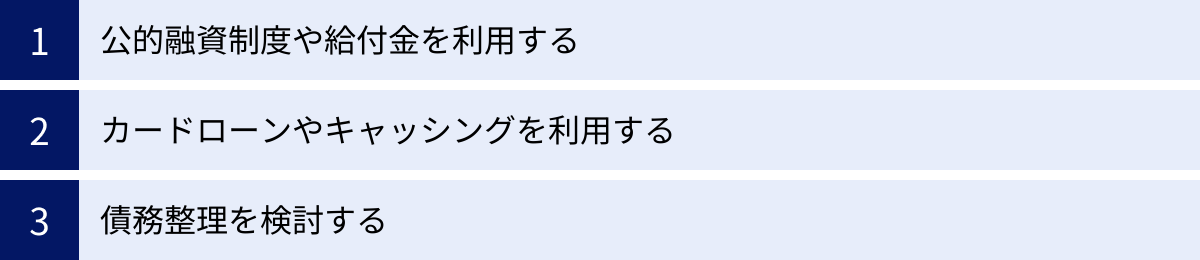

現金化に頼らない!安全な3つの資金調達方法

クレジットカード現金化に手を出そうかと考える背景には、切実な金銭的事情があるはずです。しかし、前述の通り、現金化は問題を解決するどころか、より深刻な状況を招く危険な罠です。ここでは、現金化という危険な近道を選ぶのではなく、公的に認められた安全な方法で資金を調達するための3つの選択肢を紹介します。

① 公的融資制度や給付金を利用する

国や地方自治体は、生活に困窮している人々を支援するための様々なセーフティネットを用意しています。これらの制度は、無利子または超低金利で利用できるものが多く、現金化のような法外な手数料は一切かかりません。申請には時間や手間がかかる場合もありますが、最も安全で確実な方法です。

生活福祉資金貸付制度

失業や収入の減少などにより、生活に困窮している世帯を対象とした貸付制度です。貸付の種類は多岐にわたりますが、主に以下のようなものがあります。

- 総合支援資金: 生活を再建するまでの間の生活費(生活支援費)や、アパートの敷金・礼金など一時的に必要な費用(住宅入居費)などを借りることができます。

- 緊急小口資金: 緊急かつ一時的に生計の維持が困難となった場合に、10万円以内の資金を無利子で借りられる制度です。

- 相談・申請窓口: お住まいの市区町村にある社会福祉協議会が窓口となります。まずは電話などで相談してみましょう。

(参照:全国社会福祉協議会公式サイト)

求職者支援資金融資

これは、ハローワークの求職者支援制度を利用して職業訓練を受けている人が、訓練期間中の生活費の心配をせずにスキルアップに専念できるよう支援するための融資制度です。

- 対象者: 雇用保険を受給できない求職者で、職業訓練受講給付金だけでは生活費が不足する方。

- 貸付上限額: 月額5万円または10万円(同居の配偶者等がいる場合)。

- 相談・申請窓口: ハローワークで手続きを行います。職業訓練とセットで利用を検討することになります。

(参照:厚生労働省公式サイト)

これらの公的制度は、単にお金を貸すだけでなく、生活再建に向けた相談支援もセットで行われることが多いのが特徴です。専門の相談員があなたの状況を親身に聞いてくれるため、精神的な支えにもなります。

② カードローンやキャッシングを利用する

もし、クレジットカードにキャッシング枠が残っている場合や、銀行・大手の消費者金融が提供するカードローンを利用できる状況であれば、現金化よりもはるかに安全で健全な選択肢です。

- 安全性: カードローンやキャッシングは、貸金業法という法律に基づいて運営されている正規の金融サービスです。法律で上限金利(年利20%以下)が定められており、違法な取り立てや法外な手数料を請求されることは絶対にありません。

- 金利の比較: 現金化の換金率80%は、20%の手数料を意味します。これを年利に換算すると数百%にもなることがあります。一方、正規のカードローンの金利は最大でも年18%程度です。どちらが良心的な条件かは一目瞭然です。

- 総量規制: 消費者金融からの借入は、年収の3分の1までしか借りられない「総量規制」の対象となります。これは、利用者の借り過ぎを防ぎ、多重債務に陥るのを防ぐための重要なルールです。一見すると不便に感じるかもしれませんが、利用者を守るためのセーフティネットとして機能しています。

もちろん、カードローンも借金であることに変わりはなく、計画的な返済が必要です。しかし、違法な現金化に手を出すくらいなら、法律に則った正規のサービスを利用する方が、リスク管理の観点から見て圧倒的に正しい選択と言えます。

③ 債務整理を検討する

もし、すでにある借金の返済に追われ、新たな借り入れで場をしのぐ「自転車操業」の状態に陥っているのであれば、もはや新たな資金調達を考えるべきではありません。借金問題を根本的に解決するための「債務整理」という法的な手続きを真剣に検討する段階です。債務整理には、主に以下の3つの方法があります。

任意整理

裁判所を通さずに、弁護士や司法書士が代理人となって、貸金業者(債権者)と直接交渉する手続きです。将来発生する利息をカットしてもらい、残った元本を3年~5年程度の分割で返済していく和解を目指します。最も利用者が多い手続きで、特定の借金だけを対象にできるなどの柔軟性があります。

個人再生

裁判所に申し立てを行い、借金の総額を大幅に減額(おおむね5分の1から10分の1程度)してもらい、その減額された借金を原則3年間で分割返済していく手続きです。住宅ローンが残っている場合でも、住宅を手放さずに手続きを進められる「住宅ローン特則」という制度があるのが大きな特徴です。

自己破産

裁判所に支払い不能であることを認めてもらい、税金などを除くほぼすべての借金の返済義務を免除(免責)してもらう手続きです。家や車などの高価な財産は手放すことになりますが、生活に必要な最低限の財産は残せます。借金をゼロにして、人生を再スタートさせるための最終手段です。

債務整理と聞くと、人生の終わりのように感じるかもしれませんが、決してそうではありません。これは、国が認めた、借金に苦しむ人々を救済し、経済的な再生を助けるための正当な制度です。一人で悩まず、まずは無料相談などを利用して、弁護士や司法書士といった専門家に話を聞いてもらうことから始めましょう。

まとめ:安易なクレジットカード現金化は絶対にやめるべき

本記事では、クレジットカード現金化の仕組みから、その裏に潜む数々のリスク、そして現金化に頼らないための安全な解決策までを詳しく解説してきました。

改めて結論を述べます。クレジットカード現金化は、一見すると手軽で便利な資金調達手段に見えるかもしれませんが、その実態は利用者の弱みにつけ込む、極めて危険な行為です。その場しのぎで手にしたわずかな現金の代償として、あなたは計り知れないほど大きなものを失う可能性があります。

この記事で解説した重要なポイントを、最後にもう一度振り返っておきましょう。

- 現金化はすべてのカード会社で禁止されている規約違反行為であり、発覚すればカードの利用停止や強制解約、利用残額の一括請求といった厳しいペナルティが待っています。

- 実質的な手数料は法外に高く、正規のカードローンなどと比較しても著しく不利な条件での借金となり、あなたの経済状況をさらに悪化させます。

- 信用情報に事故情報が記録され(ブラックリスト入り)、将来のローン契約やカード作成が困難になるなど、社会生活に長期的な悪影響を及ぼします。

- 自己破産を検討する際に「免責不許可事由」と見なされる可能性があり、借金から逃れる最後の手段さえも失いかねません。

- 申し込みの過程で提供した個人情報を悪用されたり、詐欺や闇金といった犯罪に巻き込まれたりするリスクが常に伴います。

「バレなければ大丈夫」という安易な考えは通用しません。カード会社は、高度な不正検知システムによって、現金化を強く疑われる不審な取引を常に監視しています。

もし今、あなたが資金繰りに困り、現金化という選択肢が頭をよぎっているのなら、どうか一度立ち止まってください。そして、この記事で紹介したような、公的融資制度や正規の金融サービス、そして債務整理といった、安全で合法的な解決策に目を向けてください。

お金の問題は、一人で抱え込まずに信頼できる機関や専門家に相談することが、解決への最も確実な第一歩です。困難な状況にあるときこそ、危険な近道ではなく、少し遠回りに見えても光の差す安全な道を歩むべきです。あなたの未来を守るために、賢明な判断を下すことを強く願っています。